Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DA BAHIA

ESCOLA DE ADMINISTRAÇÃO NÚCLEO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

KARINA SILVA CALDEIRA FATORES DETERMINANTES DA ESTRUTURA DE CAPITAL

DE EMPRESAS DE MÉDIO PORTE DA REGIÃO METROPOLITANA DE SALVADOR

Salvador 2008

KARINA SILVA CALDEIRA FATORES DETERMINANTES DA ESTRUTURA DE CAPITAL

DE EMPRESAS DE MÉDIO PORTE DA REGIÃO METROPOLITANA DE SALVADOR

Dissertação apresentada ao Curso de Mestrado Profissional em Administração como requisito parcial à obtenção do grau de Mestre em Administração. Orientador: Prof. Dr. Luiz Ricardo Mattos Teixeira Cavalcante

Salvador 2008

Escola de Administração - UFBA

C146 Caldeira, Karina Silva

Fatores determinantes da estrutura de capital de empresas de médio porte da Região Metropolitana de Salvador / Karina Silva Caldeira. – 2008.

96 f. Orientador: Prof. Dr. Luiz Ricardo Mattos Teixeira Cavalcante Dissertação (mestrado profissional) – Universidade Federal da Bahia. Escola de

Administração, 2008. 1. Pequenas e médias empresas – Salvador (BA) - Administração.

2. Administração financeira. 3. Capital (Economia). I. Universidade Federal da Bahia. Escola de Administração. II. Cavalcante, Luiz Ricardo Mattos Teixeira. III. Título.

CDD 658.022

KARINA SILVA CALDEIRA

FATORES DETERMINANTES DA ESTRUTURA DE CAPITAL DE EMPRESAS DE MÉDIO PORTE DA REGIÃO

METROPOLITANA DE SALVADOR

Dissertação aprovada para obtenção do grau de Mestrado Profissional em

Administração da Universidade Federal da Bahia

Salvador, ____ de_________________ de 2008.

BANCA EXAMINADORA

__________________________________________ Prof. Dr. Luiz Ricardo Mattos Teixeira Cavalcante

Universidade de Brasília - UNB (Orientador)

____________________________________ Prof. Dr. José Célio S. Andrade

Universidade Federal da Bahia - UFBA (Examinador)

___________________________________ Prof. Dr. Adriano Leal Bruni

Universidade de São Paulo – USP Universidade Salvador – UNIFACS

(Examinador)

Aos grandes amores da minha vida: Esmeraldo, Enalde, Isabela, Abdon e Eduardo, pelo apoio na realização desse projeto de vida. Faltam-me palavras para expressar a gratidão merecida.

AGRADECIMENTOS Ao meu orientador, Prof. Dr. Luiz Ricardo Mattos Teixeira Cavalcante, pela orientação e paciência na condução da pesquisa, e pelo exemplo como educador. Aos Professores Dr. José Célio Silveira Andrade e Dr. Sandro Cabral, pela eficiência na condução do curso. Aos amigos Adriano, José Mário e Utilan, pela amizade e apoio nos momentos mais difíceis. Ao Prof. e amigo José Antônio Gomes de Pinho, pelo incentivo durante essa longa caminhada. Ao amigo José Carlos Sales que muito me ajudou na realização da pesquisa. A André e Artur pelo constante apoio durante o curso.

“Sem a curiosidade que me move, que me inquieta, que me insere na busca, não aprendo nem ensino” Paulo Freire.

RESUMO As teorias sobre estrutura de capital sugerem diversas variáveis como determinantes das decisões de financiamento das empresas. Este estudo preocupou-se em analisar alguns fatores que supostamente determinariam o nível de endividamento de empresas de médio porte da Região Metropolitana de Salvador (RMS). Verificou-se, inicialmente, que a maior parte dos trabalhos empíricos sobre as empresas que atuam nos países em desenvolvimento aponta as mesmas variáveis e os mesmos métodos econométricos utilizados nas pesquisas sobre a estrutura de capital das empresas dos países desenvolvidos. Para verificar a existência de relação entre o endividamento e as variáveis composições dos ativos, índice de liquidez corrente, porte, crescimento e rentabilidade foram aplicadas regressões múltiplas em dados cross-section e dados em painel provindos das demonstrações financeiras de empresas de médio porte da RMS durante o período entre 2004 e 2005. Os resultados apontam as variáveis índices de liquidez corrente, composição dos ativos e porte como determinantes da estrutura de capital das firmas analisadas. Conclui-se, com base nesses resultados, que as características dessas empresas e os aspectos institucionais que permeiam a realidade brasileira exercem influência sobre o nível de endividamento das empresas analisadas.

Palavras-chave: Estrutura de Capital. Empresas de médio porte. Análise de dados cross-section. Análise de dados em painel.

ABSTRACT

Theories about capital structure suggest diverse variables as determinants for decisions of financing companies. This study focused on analyzing some factors that would supposedly determine the level of debt of mid size companies in the Metropolitan Region of Salvador (MRS). It was initially verified that the majority of research on companies in developing countries indicates the same variables and the same econometric methods utilized in research on capital structure of companies in developed countries. To verify the existence of a relation between indebtedness and the variable composition of assets, index of current liquidity, size, growth and profit, multiple regressions were applied on cross section data and panel data provided by the balance sheets of middle size companies of the MRS during the period of 2004 and 2005. The results indicate the index of current liquidity, composition of assets and size as determinants of capital structure of the firms analyzed. Based on these results, it was concluded that the characteristics of theses companies and the institutional aspects that permeate the Brazilian reality exert influence on the level of indebtedness of the companies analyzed.

Key words: Capital structure. Mid size companies. Analysis of cross-section data. Analysis of panel data.

LISTA DAS FIGURAS

Figura 1 – Modelo de Pizza 15

LISTA DE TABELAS

Tabela 1 – Estatística descritiva das variáveis..........................................................................79

Tabela 2 – Correlação entre variáveis ......................................................................................81

Tabela 3 – Resultados do modelo de regressão 1.....................................................................82

Tabela 4 – Resultados do modelo de regressão 2.....................................................................84

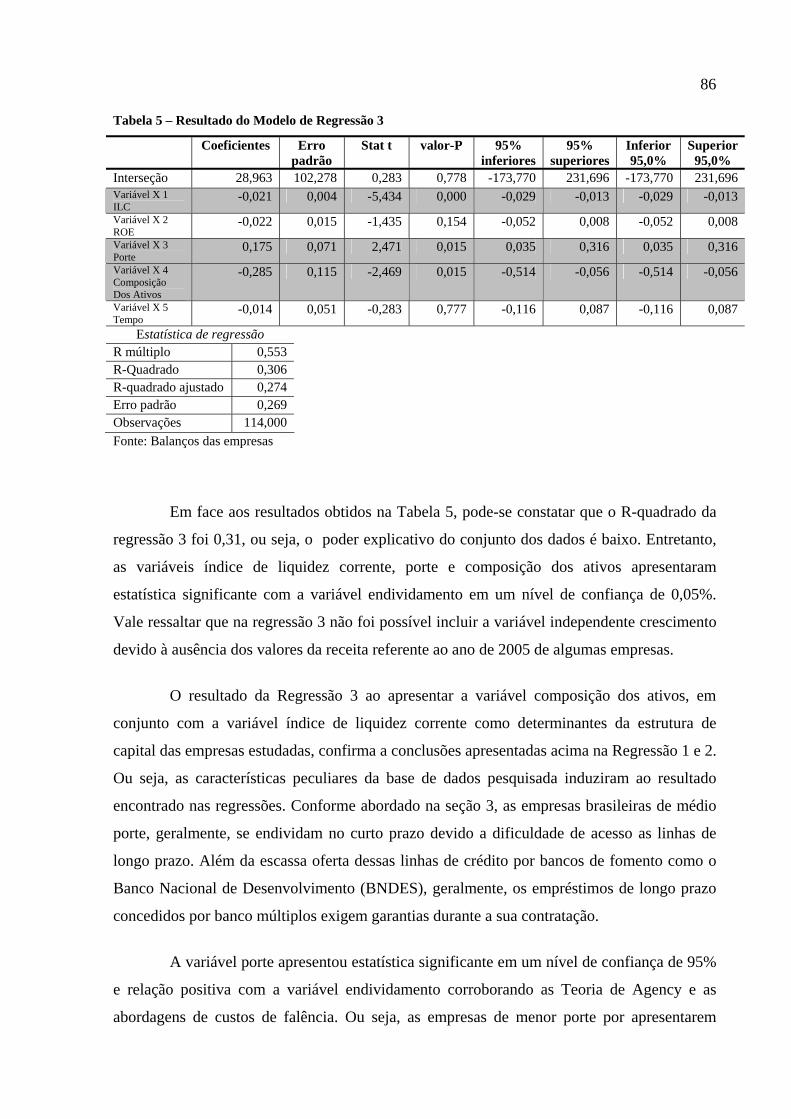

Tabela 5 – Resultado do modelo de regressão 3 ......................................................................85

Tabela 6 – Resultado do modelo de regressão 4 ......................................................................87

Tabela 7 – Resultado do modelo de regressão 5 ......................................................................87

LISTA DE GRÁFICOS

Gráfico 1: Custo Total x Dívida/Capital.................................................................................................................25 Gráfico 2: Modelo da Pizza………………………………………………………………………………….…...28 Gráfico 3: Custo de capital próprio e Custo de capital...........................................................................................30 Gráfico 4: Diferenças entre Modigliani e Miller (1958) e Modigliani e Miller (1963)......................................... 33 Gráfico 5: Estrutura ótima de capital e valor máximo da empresa.........................................................................42

LISTA DE QUADROS

Quadro 1 – Variável e resultados dos trabalhos empíricos sobre estrutura de capital 58

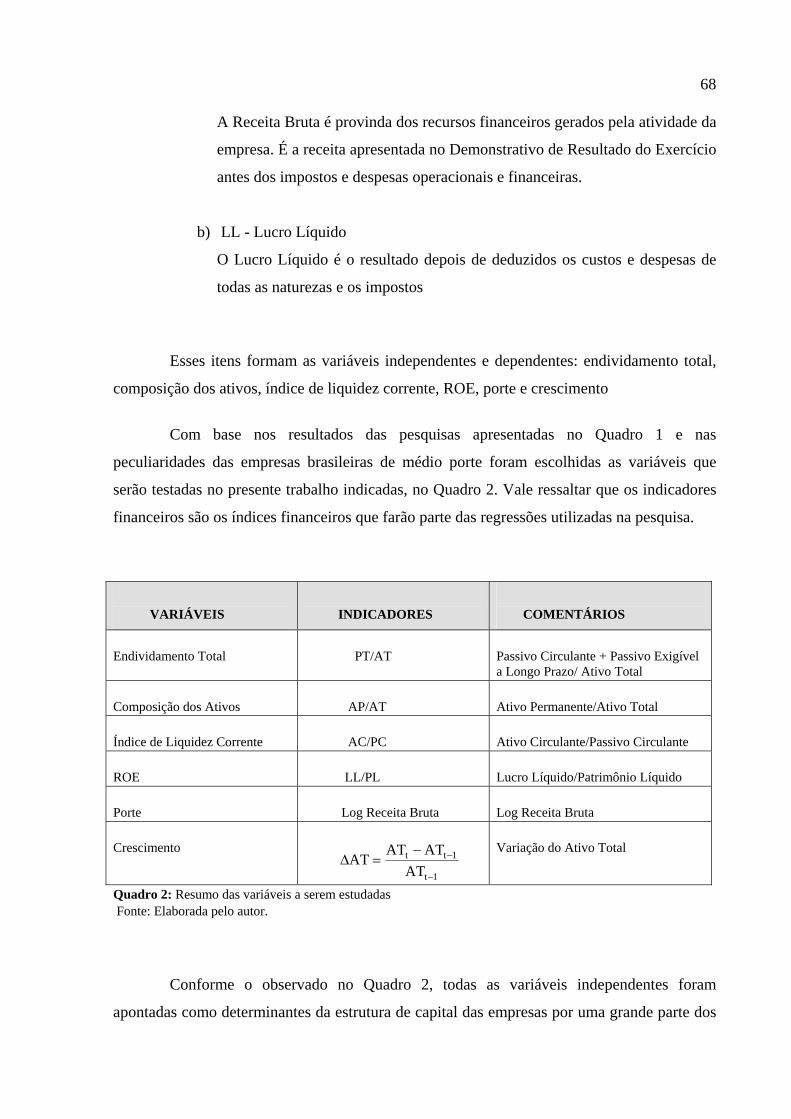

Quadro 2 - Resumo das variáveis a serem estudadas 68

Quadro 3 - Frequência do setor de atividade 78

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................................................ 15

2 FUNDAMENTAÇÃO TEÓRICA................................................................................................................... 20

2.1 ESTRUTURA DE CAPITAL: CONCEITOS E DEFINIÇÕES .................................................................................. 21

2.2 TEORIAS SOBRE ESTRUTURA DE CAPITAL..................................................................................................... 23

2.2.1 A visão intuitiva 23

2.2.2 Os trabalhos de Modigliani e Miller 26

2.2.2.1 Proposição I de Modigliani e Miller (MM I) sem impostos-1958...........................................................27 2.2.2.2 Proposição II de Modigliani e Miller (MM I) sem impostos-1958..........................................................28 2.2.2.3 Proposição I de Modigliani e Miller (MM I) - com imposto corporativo – 1963....................................31 2.2.2.4 Proposição II de Modigliani e Miller (MM II) com imposto corporativo -1963....................................32

2.2.3 Os Custos de Falência 34

2.2.4 Teoria de Agency 36

2.2.5 Teoria Estática da Estrutura de Capital 39

2.2.6 Teoria Pecking Order 41

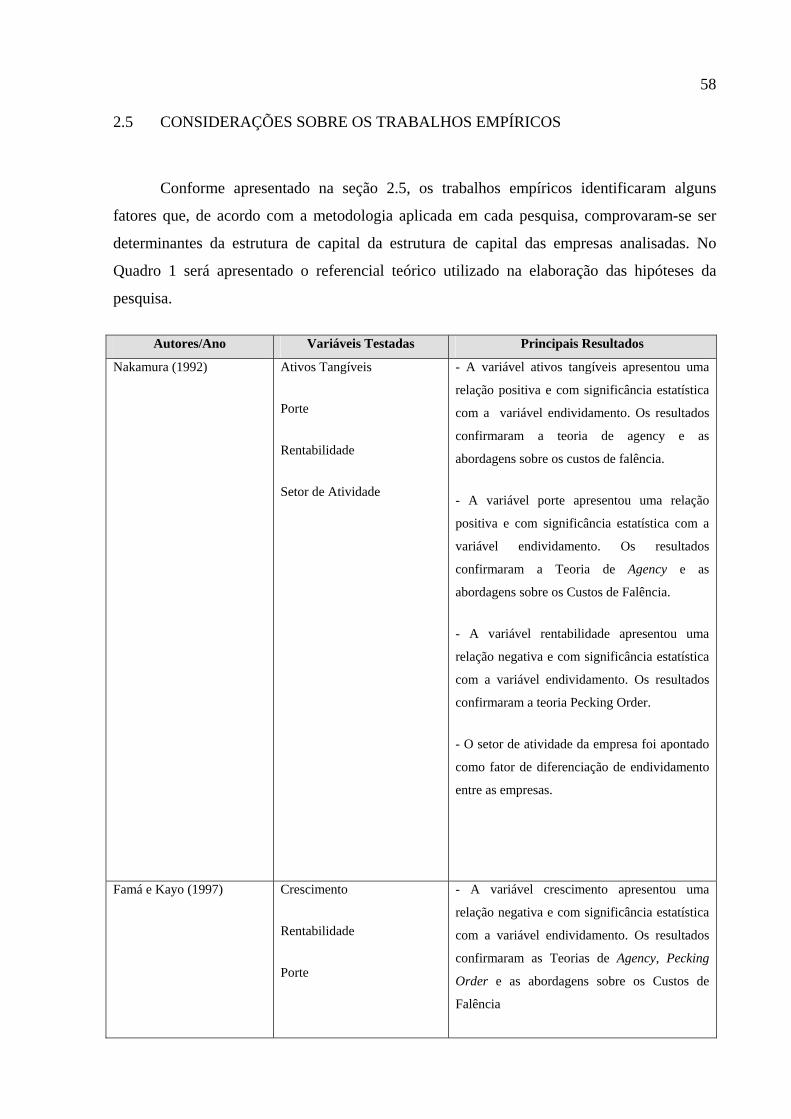

2.3 TRABALHOS EMPÍRICOS SOBRE ESTRUTURA DE CAPITAL ......................................................... 43

2.4 FATORES DETERMINANTES DA ESTRUTURA DE CAPITAL DAS EMPRESAS ............................ 52

2.4.1 Crescimento 53

2.4.2 Composição dos Ativos 54

2.4.3 Rentabilidade 55

2.4.4 Liquidez Corrente 56

2.4.5 Porte 57

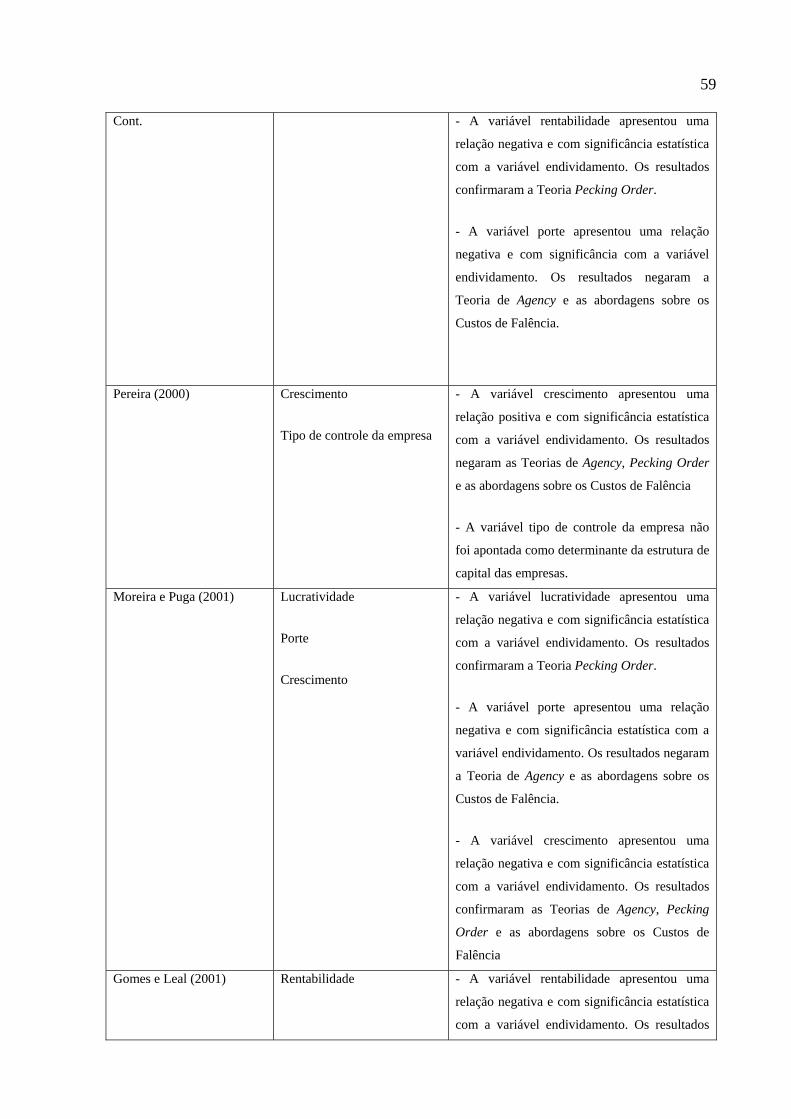

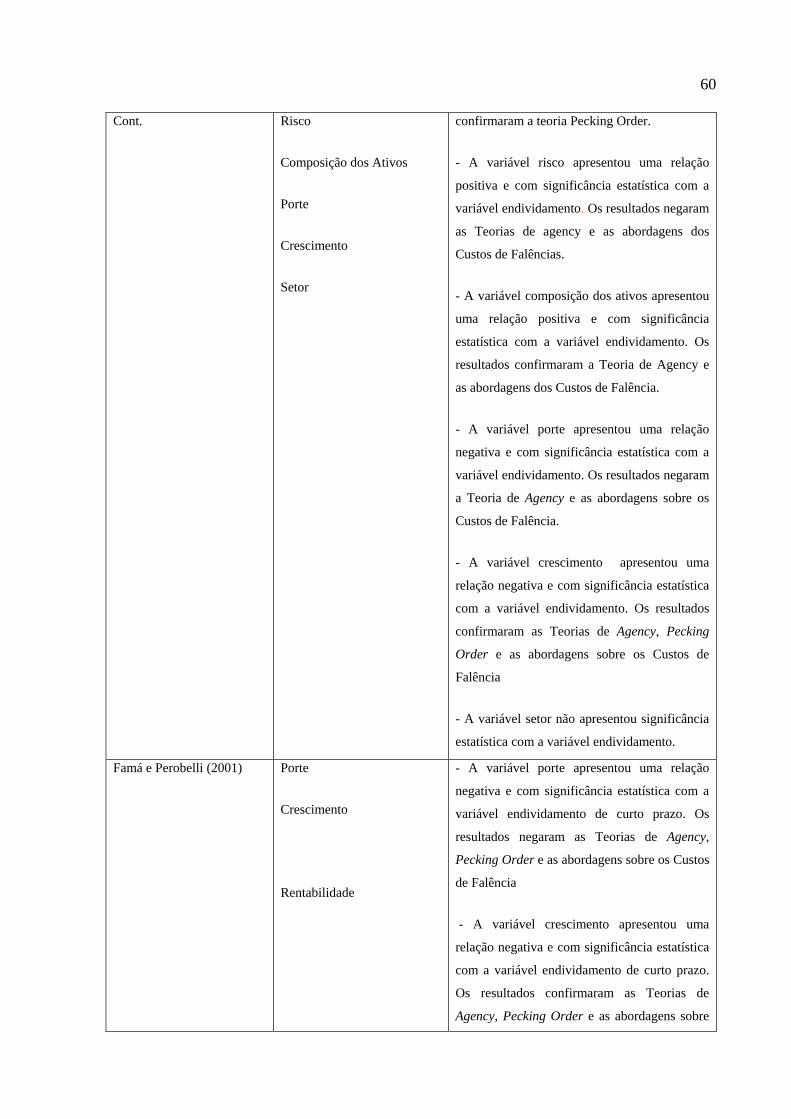

2.5 CONSIDERAÇÕES SOBRE OS TRABALHOS EMPÍRICOS ................................................................. 58

3 METODOLOGIA ............................................................................................................................................ 63

3.1 DESENHO DA PESQUISA ....................................................................................................................... 63

3.2 ESCOLHA DA METODOLOGIA ............................................................................................................. 64

3.3 AMOSTRAGEM........................................................................................................................................ 65

3.4 VARIAÁVEIS............................................................................................................................................ 66

3.5 TRATAMENTO DE DADOS.............................................................................................................................. 69

3.6 REGRESSÕES MULTIVARIADAS.................................................................................................................... 69

3.7 ANÁLISE DE CORRELAÇÃO ENTRE AS VARIÁVEIS ......................................................................................... 73

3.8 HIPÓTESE ..................................................................................................................................................... 75

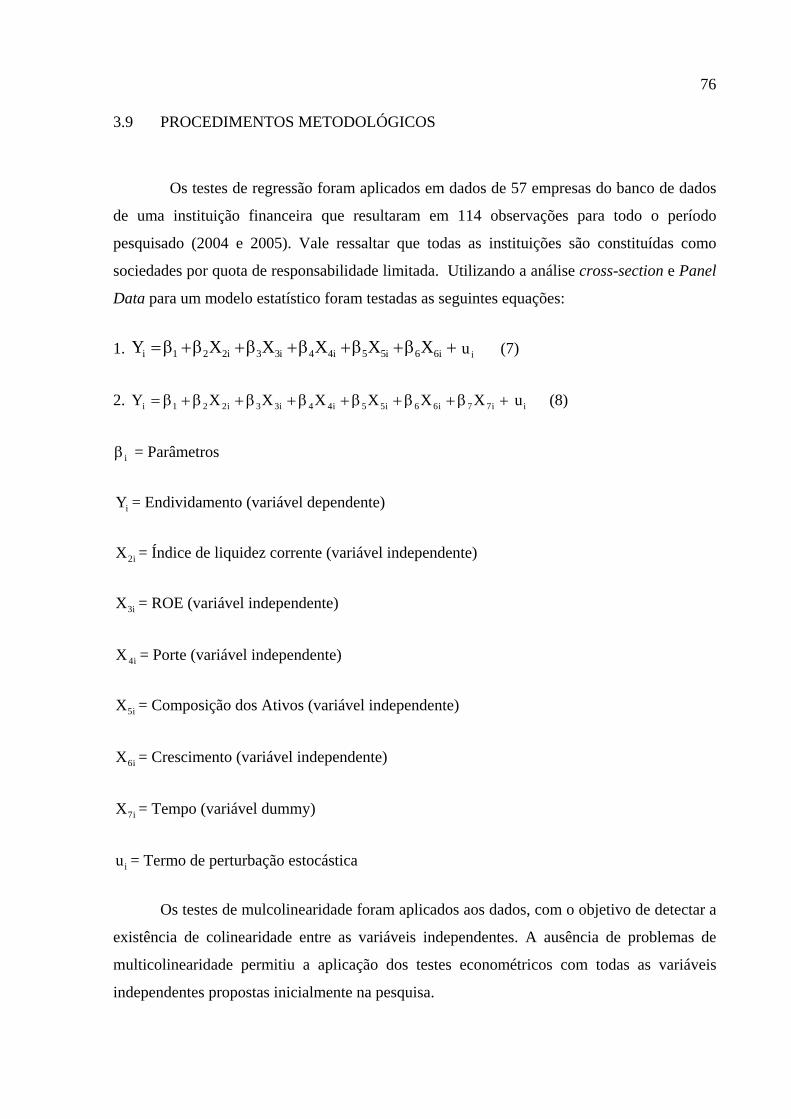

3.9 PROCEDIMENTO METODOLÓGICO........................................................................................................... 76

3.8 LIMITAÇÕES METODOLÓGICAS .................................................................................................................... 77

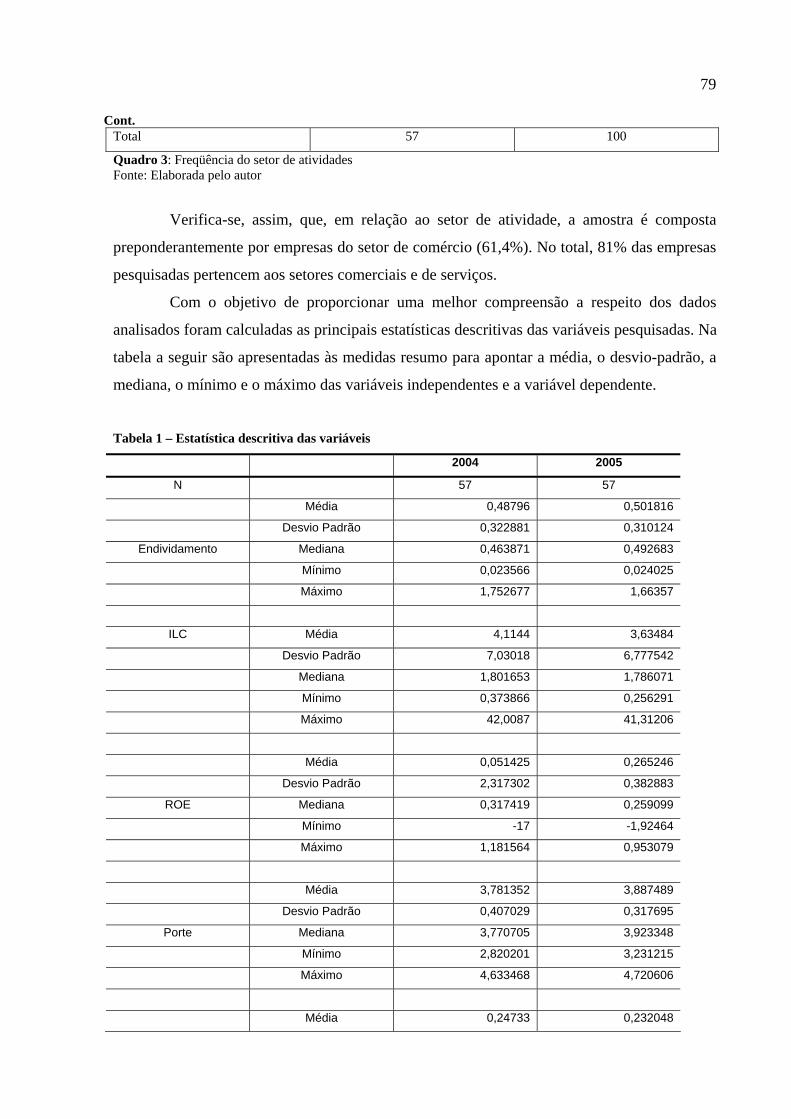

4 RESULTADOS................................................................................................................................................. 78

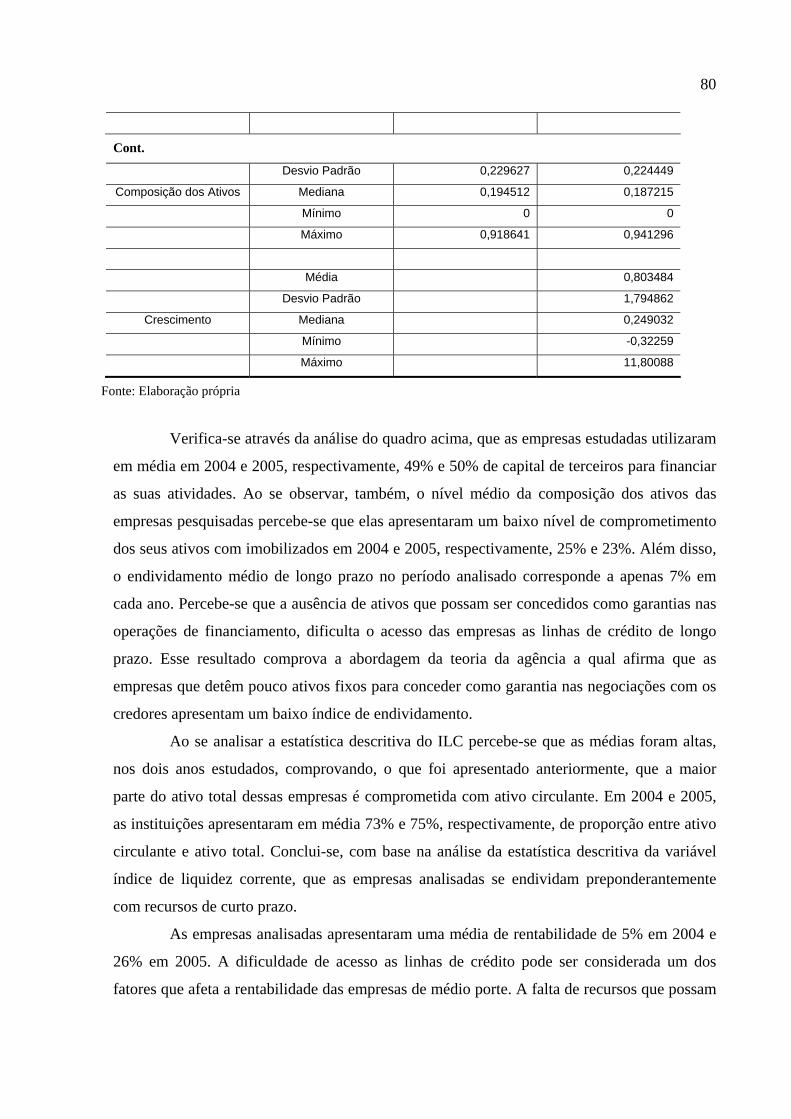

4.1 ANÁLISE DESCRITIVA DOS DADOS ................................................................................................................ 78

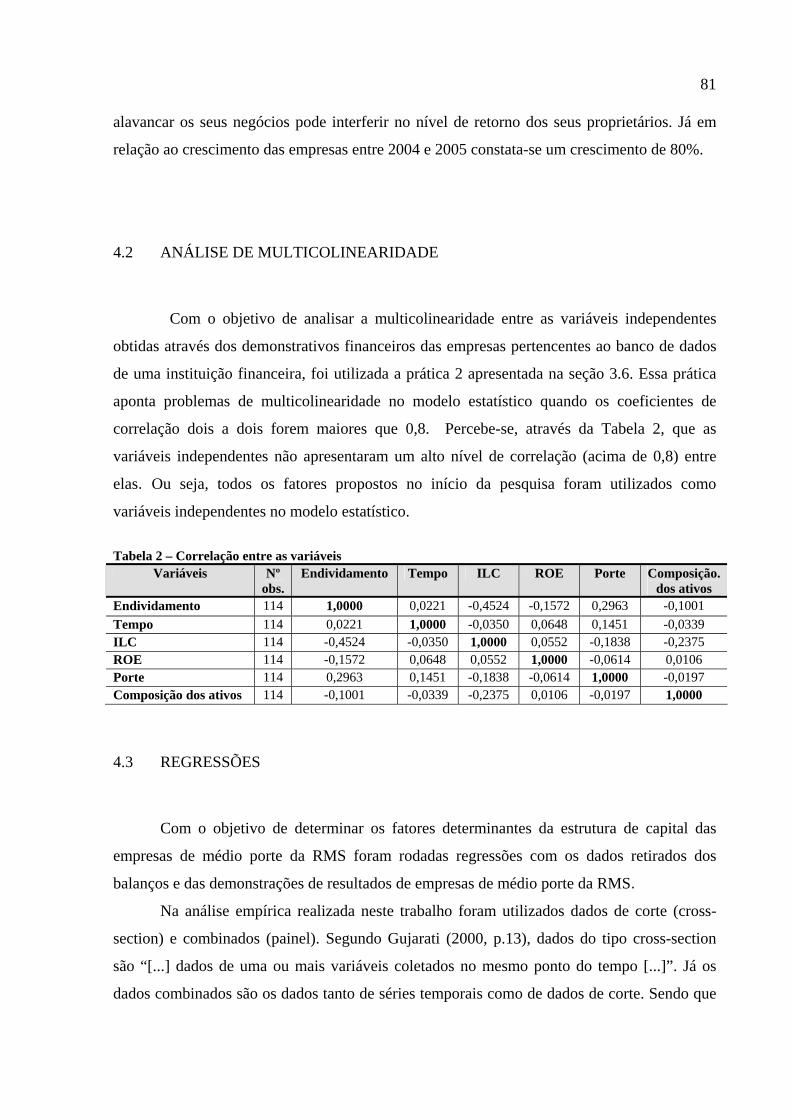

4.2 ANÁLISE DE MULTICOLINEARIDADE ............................................................................................................ 81

4.3 REGRESSÕES ................................................................................................................................................ 81

4.4 AVALIAÇÃO DAS HIPÓTESES ........................................................................................................................ 88

5 CONSIDERAÇÕES FINAIS........................................................................................................................... 92

REFERÊNCIAS .................................................................................................................................................. 95

1 INTRODUÇÃO

A estrutura de capital representa a forma de financiamento das empresas. As decisões

sobre a estrutura de capital das firmas tornam-se um assunto de debate tanto no meio

acadêmico, como no mundo corporativo. Os gestores financeiros, ao se depararem com

oportunidades de investimento que possam maximizar o valor da sua empresa precisam

escolher entre a utilização de capital próprio e capital de terceiros. A dívida, ao mesmo tempo

que permite alavancagem dos negócios, pode se tornar asfixiante a ponto de comprometer a

sobrevivência das empresas.

O tema estrutura de capital ainda é bastante controverso no meio acadêmico. Embora

o assunto seja debatido há mais de 50 anos entre os teóricos de finanças, os trabalhos

empíricos não apresentaram respostas conclusivas sobre o tema. Segundo Famá e Kayo

(1997), independentemente do enfoque do estudo sobre estrutura de capital, nenhuma das

abordagens chega a ser conclusiva. Entretanto, diversas pesquisas sobre o tema apontam a

trajetória a seguir e proporcionam idéias importantes sobre os determinantes da estrutura de

capital das empresas.

As controvérsias sobre o tema emergiram desde os trabalhos de Modigliani e Miller

(1958), os quais levantaram indagações sobre a relevância ou não da estrutura de capital na

definição do valor das empresas. Os estudiosos, ao concluírem, inicialmente, pela irrelevância

da estrutura de capital, contrapunham-se aos argumentos dos tradicionalistas que

preconizavam existir uma estrutura ótima que deveria ser almejadas pelas firmas. Desde

então, aos trabalhos desenvolvidos foram incorporados novas abordagens não consideradas

pelos trabalhos de Modigliani e Miller (1958) e novas idéias de que o valor da empresa seria

maximizado com o estabelecimento de uma estrutura de capital ótima.

16

A estrutura de capital é um dos temas de finanças mais abordados no meio

acadêmico. Entretanto, a maior parte dos estudos foi realizada nos países desenvolvidos,

como os EUA, e os publicados no Brasil levam em consideração as grandes empresas,

principalmente as de capital aberto. No entanto, esta pesquisa tem como foco as empresas de

médio porte da Região Metropolitana de Salvador (RMS). Tal escolha deve-se ao fato de

haver poucos trabalhos sobre a estrutura de capital dessas firmas e por estas estarem sujeitas a

uma dinâmica diferente daquela a que pertencem as empresas de capital aberto e que atuam

em mercados mais dinâmicos do que o de Salvador.

Segundo dados do SEBRAE (2005), existiam, em 2002, cerca de 23.652 empresas de

médio porte no Brasil. Dessas empresas 6.548 eram indústrias, 1.694 do setor de construção,

4.862 do setor de comércio e 10.548 do setor e de serviços. Constata-se que 65% das firmas

pertencem aos setores comercial e serviços. O segmento respondia por 2.700.103 empregos

em 2002 e participação de 9,8% no total de ocupação.

Ainda segundo a mesma pesquisa, na região nordeste, em 2002, existiam 3.413

médias empresas. Dentre elas, 610 do setor industrial, 375 do setor de construção, 779 do

setor comercial e 1.649 do setor de serviços. O segmento respondia por 362.413 empregos em

2002 e 9,7% no total de ocupação.

Enquanto no nordeste as empresas de médio porte perfaziam, em 2002, um total de

3.413, no sudeste, elas totalizam 13.542 empresas. Constata-se tendo em vista concentração

regional e empresarial, que as regiões centrais possuem um ambiente mais favorável ao

empreendedorismo do que as regiões menos centrais, como o nordeste. A Região

Metropolitana de Salvador possui um percentual extremamente elevado dos investimentos da

indústria baiana, em virtude da representatividade do setor petroquímico e do centro

automotivo da Ford. Entretanto, ao se considerar a realidade dos demais setores, percebe-se

um espaço de limitado dinamismo. As médias empresas que atuam nos setores comercial e de

serviços enfrentam diversos problemas que emperram a sua expansão, como a dificuldade de

acesso as linhas de crédito de longo prazo e a falta de garantias que possam ser concedidas

durante a concessão de empréstimos. Naturalmente, o acesso limitado as fontes de

financiamento pode ter repercussão nas decisões de estrutura de capital.

Diante desse quadro de controvérsias sobre a estrutura de capital das empresas e

sobre os seus fatores determinantes e das especificidades das empresas de médio porte em

17

regiões menos centrais, surge uma pergunta que norteia a presente pesquisa: quais os fatores

determinantes da estrutura de capital de empresas de médio porte da Região

Metropolitana de Salvador?

Para responder a essa pergunta, será estudada a estrutura de capital desse tipo

peculiar de empresa, observando as suas deficiências e buscando identificar os fatores que as

levam a escolher as suas fontes de financiamento.

Alguns autores têm se dedicado a analisar se os trabalhos formulados sobre estrutura

de capital se aplicam às empresas de um país em desenvolvimento, uma vez que, em sua

maioria, tais estudos analisaram empresas em países desenvolvidos. Ou seja, procura-se

entender se o arcabouço teórico e metodológico utilizados para estudar empresas de países

desenvolvidos podem ser aplicados aos dados das firmas que atuam nos países em

desenvolvimento. Os autores Nakamura (1992), Famá e Kayo (1997), Booth, et al. (2001),

Gomes e Leal (2001), Moreira e Puga (2001), Famá e Perobelli (2001) e Machado, Temoche

e Machado (2004) explicam a estrutura de capital das empresas de países em desenvolvimento

utilizando a revisão teórica, a metodologia e as variáveis similares às utilizadas nos trabalhos

sobre a estrutura de capital das empresas dos países desenvolvidos. Entretanto, autores como

Singh e Hamid (1992) apresentam resultados divergentes dos trabalhos acima, pois afirmam

que mesmo que se aplique o arcabouço teórico e a metodologia convergente aos aplicados em

trabalhos anteriores, as variáveis apontadas como determinantes das estruturas de capital das

empresas pertencentes aos países em desenvolvimento e as dos países desenvolvidos são

diferentes em função dos aspectos institucionais que diferenciam esses países.

Um ambiente macroeconômico dominado por altas taxas de juros e as características

peculiares do sistema de crédito nacional são fatores que diferenciam a realidade das

empresas brasileiras. As altas taxas de juros e as dificuldades de acesso às linhas de crédito de

longo prazo são fatores que dificultam o crescimento das empresas nacionais. Percebe-se que

o acesso a essas fontes de financiamento gera condições privilegiadas de captação, em função

do custo do capital ser menor e, por isso, produz impacto nas decisões de financiamento das

empresas. “Não se pode perder de vista, ainda, que a concessão de crédito no Brasil

permanece associada a riscos elevados devido a um conjunto de aspectos jurídicos e

institucionais que revelam maior tolerância à inadimplência”. (CAVALCANTE, 2002, p.

208).

18

Percebe-se que as instituições financeiras adotam estratégias que dificultam a

disponibilidade de crédito para as micros, pequenas e médias empresas, tornando-se meros

repassadores de capital às empresas de melhor situação econômica e que conseqüentemente,

oferecer melhores garantias durante o processo de concessão de crédito.

Batistella, Brito e Corrar (2004, p. 6) confirmam que as características peculiares do

mercado brasileiro impactam, diretamente, nas decisões de financiamento das empresas. Os

autores citam como imperfeições de mercado: “[...] mercado de capitais restritos, elevada

concentração do controle acionário das empresas e a forte restrição de fontes de capital de

terceiros de longo prazo”. Uma outra ineficiência do mercado brasileiro, apontada pelos

autores, são as elevadas taxas de juros que “[...] tornam os custos de financiamento bastante

significativos, fazendo com que as empresas no Brasil apresentem baixos níveis de

endividamento”.

A dificuldade de acesso às linhas de crédito de longo prazo é um dos obstáculos

vivenciados pelas empresas brasileiras. Entretanto, em função de suas características

peculiares, as empresas de médio porte enfrentam mais empecilhos ao acesso a essas fontes de

financiamento do que as de grande porte.

A estratégia metodológica adotada nessa pesquisa é do tipo descritivo-analítica e

quantitativa. Inicialmente, as teorias sobre estrutura de capital e os dados coletados serão

descritos. Após a revisão da literatura, os dados serão testados através de um método

quantitativo e os resultados analisados e apresentados, com intuito de apontar a relação entre o

nível de endividamento e as variáveis apontadas como supostas determinantes da estrutura de

capital das empresas estudadas.

A análise do presente estudo está baseada fundamentalmente em dados secundários

extraídos das demonstrações financeiras de 57 empresas de médio porte da Região

Metropolitana de Salvador (RMS) provindos do banco de dados de uma instituição financeira.

Convém destacar que a literatura sobre estrutura de capital indica, ainda, outros

possíveis determinantes do endividamento das empresas, tais como tributação, custo de

capital e estrutura de propriedade. Tais aspectos não foram abordados nesta pesquisa, uma vez

que a análise dessas variáveis demandaria informações que dificilmente poderiam ser

19

adquiridas de dados das demonstrações financeiras referente a 2004 e 2005 das empresas da

amostra, composta exclusivamente por empresas de médio porte e de capital fechado.

Desse modo, o objetivo deste estudo é detectar os fatores determinantes da estrutura

de capital de empresas de médio porte da RMS. Para alcançar esse objetivo, a pesquisa está

estruturada em cinco seções.

Na segunda seção é abordada a revisão da literatura que procura resgatar os

principais conceitos e definições sobre estrutura de capital; na mesma seção são apresentadas

as teorias e os principais trabalhos empíricos sobre o tema e, para finalizar, com base na

revisão teórica e na discussão dos trabalhos empíricos, é apontado um conjunto de variáveis

que afetam a estrutura de capital das empresas.

A terceira seção procura apresentar a metodologia de pesquisa aplicada ao estudo.

Nessa seção descrevem-se a coleta e o tratamento dos dados utilizados, as limitações da

pesquisa e o método econométrico empregado para analisar os dados de 57 empresas de

médio porte da RMS. A revisão teórica em conjunto com os trabalhos empíricos permite

formular as hipóteses e delimitar o tratamento dos dados, os quais serão testados através dos

métodos quantitativos possibilitando alcançar os resultados.

Na quarta seção, são apresentados os resultados da análise de dados relativos aos

fatores determinantes da estrutura de capital de empresas de médio porte da Região

Metropolitana de Salvador.

Finalmente, são apresentadas, na quinta seção, as considerações finais e

possibilidade para trabalhos futuros.

2 FUNDAMENTAÇÃO TEÓRICA

A análise da estrutura de capital das empresas requer resgate da produção teórica e

dos trabalhos empíricos. Dessa forma, esta seção tem como finalidade subsidiar a formulação

das hipóteses e dos resultados. Com o objetivo de facilitar o entendimento e estabelecer uma

seqüência lógica ao conteúdo, o marco teórico desta pesquisa foi dividido em seções

secundárias e seções terciárias.

A revisão da literatura apresenta inicialmente, nas seções secundárias, em item 2.1,

os principais conceitos e definições sobre estrutura de capital. Em seguida, na seção 2.2,

expõem-se as teorias fundamentais sobre o tema, bem como suas divergências. Em 2.3,

abordam-se os principais trabalhos empíricos que tratam da estrutura de capital das empresas

brasileiras e de demais países. Finalmente, a seção 2.4 foi elaborada com intuito de apresentar

os principais fatores determinantes das firmas apontados nos resultados dos trabalhos

empíricos tratados na seção anterior.

2.1 ESTRUTURA DE CAPITAL: CONCEITOS E DEFINIÇÕES

Segundo Ross, Westerfield e Jordan (2000), à administração financeira é comum

atribuirem-se três grandes áreas de decisão: a primeira está relacionada aos investimentos a

longo prazo que a empresa precisa realizar; a segunda estabelece as decisões sobre quais as

fontes de capital às quais a empresa deve recorrer para sustentar os seus investimentos a longo

prazo; e a terceira área refere-se à administração do capital de giro, isto é, à administração dos

ativos de curto prazo da empresa.

A segunda área citada acima diz respeito às decisões de financiamento que são

fundamentadas por um arcabouço teórico denominado “teoria de estrutura de capital”, objeto

21

principal da presente pesquisa. Ross, Westerfield e Jordan (2000) definem estrutura de capital

ou estrutura financeira como a combinação entre capital de terceiros a longo prazo e capital

próprio utilizado para financiar as operações da empresa. Já segundo Rodrigues Júnior e Melo

(1999), a estrutura de capital das empresas pode ser definida como o conjunto dos títulos

utilizados para financiar as atividades empresariais, ou como a relação entre as dívidas de

curto, médio e longo prazo e o capital próprio.

As empresas podem financiar seus ativos com duas fontes de recursos: a primeira são

recursos provindos de bancos e instituições financeiras, os quais são classificados como

dívida; a segunda são os recursos do proprietário ou proprietários dos negócios, denominados

patrimônio líquido. (DAMODARAN, 2004).

O balanço financeiro é definido por Ross, Westerfield e Jordan (2000) como uma

maneira de organizar e resumir o que a empresa possui (seus ativos) e o que a empresa deve

(seus passivos) e a diferença entre os dois (patrimônio líquido), num dado momento. Segundo

esses autores, os ativos são classificados como circulantes ou permanentes. A distinção entre

os dois está no tempo de realização; os circulantes são realizados em um período menor que

um ano e os permanentes em um período maior que um ano. Os passivos são classificados em

passivo circulante e exigível a longo prazo. Assim como os ativos, o passivo circulante são as

dívidas que vencem em um prazo menor do que um ano e o exigível a longo prazo as que

vencem em um prazo maior do que um ano. Ainda segundo a definição de Ross, Westerfield e

Jordan (2000), o patrimônio líquido é a diferença entre o valor total dos ativos (circulante e

permanente) e o valor total do exigível (circulante e a longo prazo). O patrimônio líquido é,

também, designado de capital próprio ou capital dos acionistas. Os autores ressaltam que se a

empresa utilizasse todos os seus ativos para liquidar suas dívidas, o valor residual pertenceria

aos acionistas. Isso significa que o valor dos ativos da empresa sempre será igual à soma dos

exigíveis com o patrimônio líquido.

Damodaran (2004) estabelece que a distinção entre dívida e patrimônio líquido está

na divergência de natureza dos direitos sobre os fluxos de caixa das instituições. Enquanto a

dívida é conceituada como qualquer instrumento de financiamento que possui um direito

contratual sobre o fluxo de caixa, o patrimônio líquido é definido como um instrumento de

financiamento que possui um direito residual sobre a empresa. O autor aponta outras

distinções, tão fundamentais como a apresentada acima, entre dívida e patrimônio líquido. A

primeira está relacionada às vantagens fiscais providas da utilização das dívidas e que não são

22

geradas pelos dividendos ou outros fluxos de caixa resultantes do patrimônio líquido. Ou seja,

as empresas deduzem as despesas com juros dos impostos, enquanto que o pagamento para os

acionistas, como os dividendos, deve ser feito a partir dos fluxos de caixa pós-impostos. Uma

outra diferença apresentada estabelece que dívida tem uma data de vencimento fixa, e as

ações, geralmente, têm uma vida infinita. A última distinção apontada no seu trabalho

determina que, enquanto os acionistas detêm o controle administrativo da empresa, o credor

tem um papel apenas passivo na administração.

Segundo Damodaran (2004), existem diversas formas de a empresa levantar capital

com patrimônio líquido e com dívida. Com o patrimônio líquido, as instituições podem captar

recursos com os proprietários ou com os capitalistas de risco e, com a dívida, por meio de

empréstimos bancários. Além dessas duas modalidades, as empresas podem captar recursos

nos mercados financeiros emitindo ações ordinárias para o patrimônio líquido e títulos

corporativos para a dívida. O autor faz uma ressalva em relação às empresas de capital

fechado, que possuem menos opções de aumento de capital do que as empresas de capital

aberto, em virtude da impossibilidade de emitir ações públicas. Assim, essas instituições

dependem, exclusivamente, de seus proprietários ou de entidades privadas para captar

recursos financeiros. Uma outra fonte de capital utilizada tanto por empresas de capital

fechado como de capital aberto é o financiamento interno. Damodaran (2004) aborda a

diferença entre financiamento interno e financiamento externo. O primeiro pode ser definido

como os fluxos internos gerados pelos ativos de uma empresa. Os fluxos pertencentes aos

proprietários de ações da empresa são chamados de capital próprio. Já o financiamento

externo é definido como os fluxos de caixa levantados fora da empresa e pode tomar a forma

de dívida nova, patrimônio líquido novo ou híbrido.

Uma outra definição importante relacionado ao tema é sobre o custo de capital.

Segundo Brigham, Gapenski e Ehrhardt (2001, p. 391), “[...] o custo de capital usado em

orçamento de capital é uma média ponderada dos tipos de capital que a empresa usa,

tipicamente, dívidas, ações preferenciais e patrimônio líquido dos acionistas ordinários

(capital próprio).”

Segundo Ross, Westerfield e Jordan (2000, p. 309), o custo de capital é definido

como a “[...] taxa de retorno mínima exigida para um novo investimento [...]”. Os autores

explicam que para que um investimento em um projeto torne-se atrativo é necessário que o

seu retorno seja superior ao oferecido no mercado financeiro para investimento em projetos de

mesmo risco.

23

2.2 TEORIAS SOBRE ESTRUTURA DE CAPITAL

Desde as publicações de Modigliani e Miller (1958), que o tema estrutura de capital

vem sendo amplamente debatido no meio acadêmico. As discussões são relativas tanto à

existência ou não de uma estrutura de capital ótima, quanto aos fatores determinantes da

composição de financiamento das empresas. Depois de Modigliani e Miller (1958) terem

afirmado, em sua primeira proposição, que a estrutura de capital é irrelevante para a

determinação do valor da empresa, diversas teorias têm sido desenvolvidas acerca do tema,

mas pouco tem sido concluído.

O objetivo desta seção é apresentar a evolução histórica dos trabalhos sobre estrutura

de capital. Nesta parte da pesquisa, serão apresentadas as teorias que foram inicialmente

desenvolvidas pelos tradicionalistas, passando pelo trabalho de Modigliani e Miller (1958),

até chegar às pesquisas contemporâneas que vêm contribuindo, amplamente, para a

elaboração dos trabalhos empíricos, que serão apresentados na seção 2.3.

2.2.1 A visão intuitiva

O pioneiro a propagar a visão intuitiva foi Durand (1952). De acordo com o ponto de

vista dos defensores dessa visão, a maximização do valor das empresas é alcançada a partir de

uma combinação ótima entre capital de terceiros e capital próprio. Via de regra, em um

primeiro momento, o custo do capital de terceiros é menor do que o custo do capital próprio,

uma vez que “[...] o primeiro implica uma obrigação contratual de pagamentos por parte da

empresa, enquanto o último constitui um direito residual sobre o seu fluxo de caixa”. (FAMÁ;

BARROS; SILVEIRA, 2001, p. 72).

A visão intuitiva dos tradicionalistas afirma que o risco, mesmo que não exista um

instrumento analítico para medi-lo, só deveria ser assumido em grande escala perante um

maior nível de retorno. O mesmo vale para o capital acionário. Os investidores resistiam,

inicialmente, a investir em projetos arriscados, entretanto, ficavam seduzidos diante de

elevados níveis de retornos. (FAMÁ; GRAVA, 2000). Ross, Westerfield e Jordan (2000, p.

358), ao apresentarem a lista de prioridades na distribuição dos recursos provenientes da

24

liquidação da empresa, esclarecem o motivo que leva o custo do capital de terceiros ser menor

que o custo do capital próprio. Em caso de falência da empresa, os direitos das entidades

devem ser realizados na seguinte ordem:

a) Despesas administrativas associadas à falência.

b) Outras despesas que surgem após a entrada do pedido de falência involuntária, mas

antes da indicação do agente fiduciário.

c) Salários e comissões.

d) Contribuições ou planos de aposentadoria de funcionário.

e) Dívidas com consumidores.

f) Dívidas com a Receita Federal.

g) Pagamento a credores sem garantias reais.

h) Pagamento a acionistas preferenciais.

i) Pagamento a acionistas ordinários.

Dessa forma, percebe-se que, em situação de liquidação da empresa, os credores

devem receber os recursos antes dos acionistas. Em virtude dessa regra, o custo do capital

próprio é maior do que o custo do capital de terceiros. A proposição II de Modigliani e Miller

(1958), abordada na subseção seguinte, a qual apresenta de forma detalhada a composição do

custo do capital próprio, justifica o seu valor ser mais elevado do que o custo do capital de

terceiros. Vale ressaltar que a lista apresentada acima é seguida a risca em alguns países cujos

direitos dos credores são respeitados, diferentemente do Brasil, em que primeiro ocorre, em

algumas situações, o pagamento dos acionistas e, depois, dos credores. Essa inversão de

privilégios ocorre “[...] devido a um conjunto de aspectos jurídicos e institucionais que

revelam maior tolerância à inadimplência”. (CAVALCANTE, 2002, p. 208).

Analisando por essa ótica, as instituições deveriam ser totalmente endividadas.

Entretanto, os tradicionalistas perceberam que o aumento de recursos de terceiros na estrutura

de capital das empresas nem sempre trará uma redução do custo médio ponderado de capital.

O aumento do endividamento da empresa pode elevar o seu risco de inadimplência com os

credores. Estes, por sua vez, visando se proteger de futuros prejuízos, aumentam as taxas de

juros de novos empréstimos. Nessa situação de insolvência, o risco associado à possibilidade

de falência contribui para a elevação do custo do capital próprio. Assim, os tradicionalistas

defendem o endividamento das empresas até o ponto que não comprometa a sua capacidade

de honrar os compromissos. (FAMÁ; BARROS; SILVEIRA, 2001).

25

Confirmando o que foi apresentado anteriormente, Famá e Grava (2000) evidenciam

que, para os tradicionalistas, as empresas em situação financeira fragilizada, ao buscar

empréstimos junto a entidades fornecedoras de crédito, pagam taxas de juros mais altas, em

função da sua propensão a se tornar inadimplente. Dessa forma, o aumento do risco resulta em

aumento do custo do capital e afeta, portanto, o valor da empresa. Vale ressaltar que a teoria

dos tradicionalistas de que o aumento do risco gera o aumento do custo de capital pode,

também, ser aplicado ao capital das empresas de capital aberto. Assim, segundo Famá e Grava

(2000), os investidores resistem em aplicar em projetos percebidos como arriscados e passam

a exigir retornos maiores.

Um outro aspecto que eleva o custo do capital total é a existência de assimetria de

informações, ou seja, quando os administradores possuem mais informações sobre a empresa

do que os acionistas e credores. Em contraposição à teoria de Modigliani e Miller (1958), a

teoria tradicionalista reconhece a existência de imperfeições de mercado, ao aceitar que

existem informações assimétricas entre os stakeholders da empresa (credores, acionistas etc.).

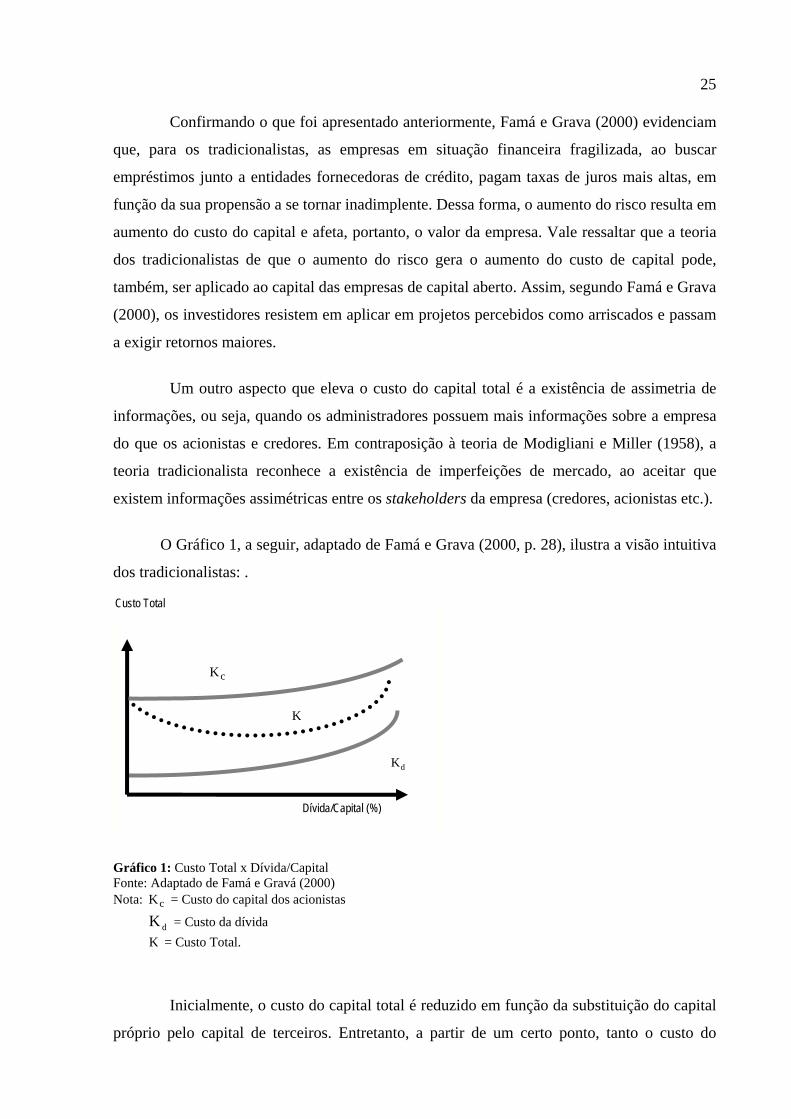

O Gráfico 1, a seguir, adaptado de Famá e Grava (2000, p. 28), ilustra a visão intuitiva

dos tradicionalistas: .

Gráfico 1: Custo Total x Dívida/Capital Fonte: Adaptado de Famá e Gravá (2000) Nota: cK = Custo do capital dos acionistas

dK = Custo da dívida K = Custo Total.

Inicialmente, o custo do capital total é reduzido em função da substituição do capital

próprio pelo capital de terceiros. Entretanto, a partir de um certo ponto, tanto o custo do

Dívida/Capital (%)

cK

K

dK

dK

Custo Total

26

capital de terceiros como o custo do capital próprio aumentam com a elevação do risco de

inadimplência ou, até mesmo, de falência. Essa acentuada alteração no custo de ambas as

fonte de financiamento aumenta, portanto, o custo do capital total. Segundo Famá e Grava

(2000), quando ocorre a alteração nos custos, ou seja, o custo total se torna mínimo, é

estabelecida uma proporção ótima entre dívida e recursos dos acionistas. Tal proporção

deveria, portanto, ser a estrutura de capital ótima almejada por todas as empresas.

Os estudiosos afirmam que não se pode negar que existe um senso comum nessa

maneira de raciocinar. Pode-se concluir, tendo-se como parâmetro o Gráfico 1, que os riscos

maiores provocam custo de capital total maior, ao mesmo tempo em que a substituição de

recursos mais caros por um mais baratos resulta em uma diminuição nesse mesmo custo.

Modigliani e Miller (1958) foram os primeiros defender que, em determinadas

condições, entre elas, a ausência de imposto, a estrutura de capital não influência no valor da

empresa. Devido à importância dos estudos de Modigliani e Miller (1958), para os debates

sobre estrutura de capital, o mesmo será apresentado na seção terciária 2.2.2, a seguir.

2.2.2 Os trabalhos de Modigliani e Miller

Modigliani e Miller (1958), contrapondo-se à visão dos tradicionalistas que defendiam

a busca por uma estrutura de capital ótima que reduzisse o custo do capital total da empresa e,

portanto, maximizasse o seu valor, publicaram, em 1958, o artigo The Cost of Capital,

Corporation Finance and the Theory of Investment. Esse trabalho se baseia na formulação de

proposições acerca da irrelevância da estrutura de capital na maximização do valor da

empresa.

O artigo de Modigliani e Miller teve uma importante influência nos debates sobre

estrutura de capital. Segundo Famá e Grava (2000, p. 28), “a formulação explícita da estrutura

de capital, por meio de uma política de endividamento, desenvolve-se, realmente, a partir de

estudo de Modigliani e Miller (1958)”.

27

2.2.2.1 Proposição I de Modigliani e Miller (1958) sem impostos

Na sua primeira proposição, Modigliani e Miller (1958), por meio do mecanismo de

arbitragem , aplicável em um mercado “perfeito”, divulgaram a irrelevância da estrutura de

capital na definição do valor da empresa. Essa abordagem pode ser considerada o ponto de

partida das modernas finanças de empresas. Os autores defendem em seu trabalho que “[...] o

valor de mercado de qualquer empresa é independente da sua estrutura de capital e é dado

pelo retorno esperado das taxas próprias da classe que a empresa está inserida”.

(MODIGLIANI; MILLER, 1958, p. 268). Ou seja, as empresas pertencentes a uma mesma

classe estão submetidas ao mesmo nível de risco.

Os autores estabelecem alguns pressupostos que situam as empresas em um mercado

“perfeito”. (COPELAND; WESTON, 1988, apud FAMÀ; BARROS; SILVEIRA, 2001):

• Ausência de impostos;

• Inexistência de custo de transação;

• Dívidas livres de risco;

• Os indivíduos podem emprestar e tomar emprestado à mesma taxa livre de risco;

• Ausência de custos associados à falência;

• As empresas emitem apenas dois tipos de títulos: dívida livre de risco e ações;

• Pertencimento de todas as instituições à mesma classe;

• Ausência de assimetria de informações;

• Inexistência de custo de agência.

Dessa forma, ao estabelecerem tais pressupostos, Modigliani e Miller (1958, p.268)

formulam a primeira proposição, segundo a qual, em um mercado “perfeito”, o valor de todos

os instrumentos de dívidas emitidos por uma empresa é direcionado pelo poder de ganhos e

pelos riscos de seus ativos, independente da estrutura de capital da empresa.

28

Ross, Westerfield e Jordan (2000) ilustram a proposição exemplificando com duas

empresas que possuem suas operações e ativos idênticos. Apenas o que diferencia tais firmas

são as formas como elas financiam suas operações. Os autores equipararam as estruturas de

capital dessas instituições a uma pizza. Fica visível no Gráfico 2 que existem duas formas de

se dividir a pizza entre a fatia dos acionistas e a fatia dos credores: 40% (acionistas) - 60%

(credores) e 40% (credores) - 60% (acionistas). Tal exemplo confirma a proposição I de

Modigliani e Miller (1958), ou seja, que independente da divisão, os tamanhos das pizzas (os

valores das empresas) são idênticos, pois os valores dos ativos das empresas são os mesmos.

Gráfico 2: Modelo da Pizza Fonte: Adaptação a partir de Ross, Westerfield, Jordan (2000, p. 346).

Conclui-se, através da análise da proposição I de Modigliani e Miller (1958) sem

impostos, que o valor da empresa sem capital de terceiros é igual ao valor da empresa com

capital de terceiros.

2.2.2.2 Proposição II de Modigliani e Miller (1958) sem impostos

De acordo com a proposição II de Modigliani e Miller (1958), a taxa exigida de

retorno da ação é representada da seguinte forma:

jjkkj S/D).r(i −ρ+ρ= (1)

ji = Taxa exigida de retorno da ação

Capital Próprio

40%

Dívidas60%

Capital Próprio

60%

Dívidas40%

29

kρ = Custo médio de capital

r = Custo do capital de terceiros

jD = Valor de mercado do capital de terceiros

=jS Valor de mercado do capital próprio

Em outros termos, a taxa exigida de retorno da ação ou custo de capital próprio da

empresa depende do custo médio de capital e do prêmio relacionado ao risco financeiro. O

custo médio de capital ( kρ ) representa o retorno exigido dos ativos e o risco financeiro

( jjk S/D).r( −ρ ) é designado pelos autores pela estrutura financeira da empresa.

Ross, Westerfield e Jordan (2000), ao representarem a proposição II de Modigliani e

Miller (1958), definem a taxa exigida de retorno da ação com outras terminologias:

E/D).RR(RR DAAE −+= (2)

ER = Taxa exigida de retorno da ação

AR = Taxa exigida de retorno sobre os ativos ou WACC

DR = Custo de capital de terceiros

D = Dívida

E = Capital próprio

A partir da fórmula descrita anteriormente, os autores esclarecem que o custo do

capital próprio é dividido em dois componentes. O primeiro é o risco operacional designado

como “[...] o risco do capital próprio que decorre da natureza das atividades operacionais da

empresa [...]”. (ROSS; WESTERFIELD; JORDAN, 2000, p, 345). Esse risco é representado

pela taxa exigida de retorno para os ativos ( AR ). O segundo componente é o risco financeiro

definido pelos autores como: “[...] o risco do capital próprio que decorre da política de

financiamento (isto é, da estrutura de capital da empresa).” (ROSS, WESTERFIELD,

JORDAN, 2000, p, 345). O risco financeiro é representado na fórmula pelos seguintes

elementos: E/D).RR( DA − .

30

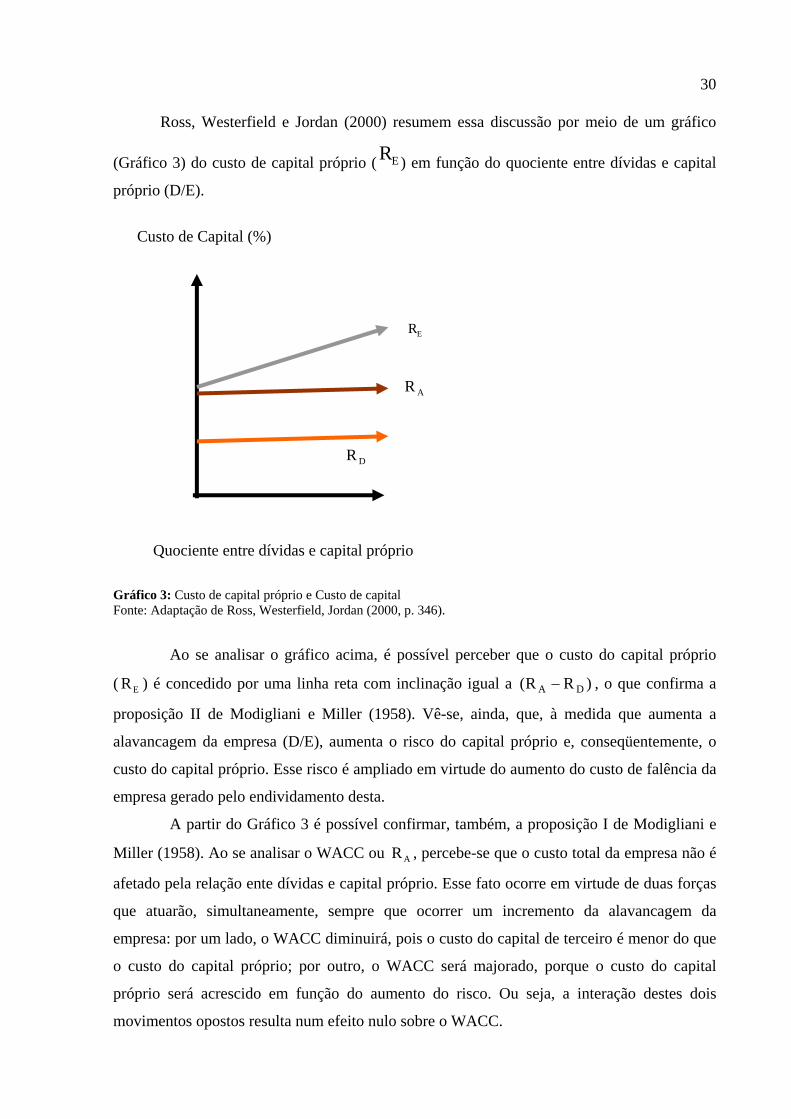

Ross, Westerfield e Jordan (2000) resumem essa discussão por meio de um gráfico

(Gráfico 3) do custo de capital próprio ( ER ) em função do quociente entre dívidas e capital

próprio (D/E).

Custo de Capital (%)

ER

AR

DR

Quociente entre dívidas e capital próprio

Gráfico 3: Custo de capital próprio e Custo de capital Fonte: Adaptação de Ross, Westerfield, Jordan (2000, p. 346).

Ao se analisar o gráfico acima, é possível perceber que o custo do capital próprio

( ER ) é concedido por uma linha reta com inclinação igual a )R R( DA − , o que confirma a

proposição II de Modigliani e Miller (1958). Vê-se, ainda, que, à medida que aumenta a

alavancagem da empresa (D/E), aumenta o risco do capital próprio e, conseqüentemente, o

custo do capital próprio. Esse risco é ampliado em virtude do aumento do custo de falência da

empresa gerado pelo endividamento desta.

A partir do Gráfico 3 é possível confirmar, também, a proposição I de Modigliani e

Miller (1958). Ao se analisar o WACC ou AR , percebe-se que o custo total da empresa não é

afetado pela relação ente dívidas e capital próprio. Esse fato ocorre em virtude de duas forças

que atuarão, simultaneamente, sempre que ocorrer um incremento da alavancagem da

empresa: por um lado, o WACC diminuirá, pois o custo do capital de terceiro é menor do que

o custo do capital próprio; por outro, o WACC será majorado, porque o custo do capital

próprio será acrescido em função do aumento do risco. Ou seja, a interação destes dois

movimentos opostos resulta num efeito nulo sobre o WACC.

31

Apresentando de forma resumida, a proposição II de Modigliani e Miller (1958)

estabelece que a variação do quociente entre capital de terceiros e capital próprio não altera o

custo total de capital da empresa, apesar do custo de capital próprio ser linearmente

dependente de sua estrutura de capital.

2.2.2.3 Proposição I de Modigliani e Miller (1963) - com imposto corporativo

Em 1958, Modigliani e Miller desenvolveram seus trabalhos desconsiderando,

inicialmente, a existência de tributos. Posteriormente, eles começaram a acreditar que alguns

pressupostos deveriam se adequar à realidade das empresas e passaram a considerar a

existência de impostos corporativos. Mesmo adaptando as suas proposições originais a um

novo contexto, os autores continuam defendendo a irrelevância da estrutura de capital na

determinação do valor da empresa.

Famá, Barros e Silveira (2001) esclarecem que apesar de alguns pressupostos

assumidos por Modigliani e Miller (1958) serem pouco realistas, podem ser relaxados sem

gerar efeitos consideráveis nos resultados. Entretanto, os autores afirmam que existem

pressupostos que não condizem com a realidade do mercado e, ao serem considerados,

interferem nos resultados das pesquisas. Como exemplo, pode-se citar a presunção da

inexistência de impostos incidindo sobre o lucro corporativo.

Em 1963, Modigliani e Miller corrigem suas formulações e passam a considerar o

impacto do imposto de renda corporativo na definição do valor da empresa. A nova

formulação indica que o valor de uma empresa alavancada é igual ao valor de uma empresa

não alavancada, adicionado ao valor do benefício fiscal provindo do endividamento ( cτ D).

Sendo uV a representação do valor de uma empresa não alavancada, LV o valor da empresa

alavancada, cτ a alíquota do imposto de renda e D o valor da dívida da empresa, representa-se

a nova formulação da seguinte forma (FAMÁ; BARROS; SILVEIRA, 2001):

LV = uV + cτ D (3)

Percebe-se que a inclusão da alíquota do imposto de renda na análise produziu um

ganho provindo da alavancagem, pelo fato da remuneração da dívida (juros) ser descontada

32

do lucro tributável. Ou seja, o benefício fiscal resultante do endividamento interferiu na

definição da estrutura de capital da empresa. Pode-se concluir que com o relaxamento de uma

das proposições do trabalho original de Modigliani e Miller (1958), a estrutura de capital

passou a ser apontada pelos estudiosos como relevante na definição do valor da empresa.

2.2.2.4 Proposição II de Modigliani e Miller (1963) - com imposto corporativo

De acordo com as terminologias utilizadas por Ross, Westerfield e Jordan (2000), a

taxa de retorno do capital próprio, em um ambiente com impostos, é definida da seguinte

forma:

E/D).T1).(RR(RR cDAAE −−+= (4)

)T1( c− = alíquota do imposto corporativo.

Conclui-se, a partir da proposição de Modigliani e Miller (1963), que o aumento do

capital próprio provindo de um maior nível de endividamento é reduzido, em função do

benefício fiscal proporcionado pelas dívidas. Dessa forma, pode-se afirma que o

endividamento da empresa interfere no seu valor.

Ao defenderem que os benefícios fiscais reduzem o custo do capital próprio,

Modigliani e Miller (1963, p. 442) deixam implícitos, inicialmente, em sua proposição, que as

empresas deveriam ser financiadas quase que totalmente com capital de terceiros. Entretanto,

os autores, ao perceberem a inconsistência de seus pensamentos, comentam que as empresas

não devem compor a sua estrutura de capital exclusivamente com capital de terceiros. Eles

deixam claro que o endividamento, ao mesmo tempo em que gera benefícios fiscais, incorre

em custos provindos do risco de falência.

Percebe-se que a abordagem inicial de Modigliani e Miller não condiz com a

realidade da maior parte das empresas. Nakamura (1992) afirma que o fato de uma

organização optar por uma estrutura de capital composta exclusivamente por capital de

terceiros, representa uma realidade pouco realista, pois uma empresa dificilmente sobreviveria

apenas com dívidas.

33

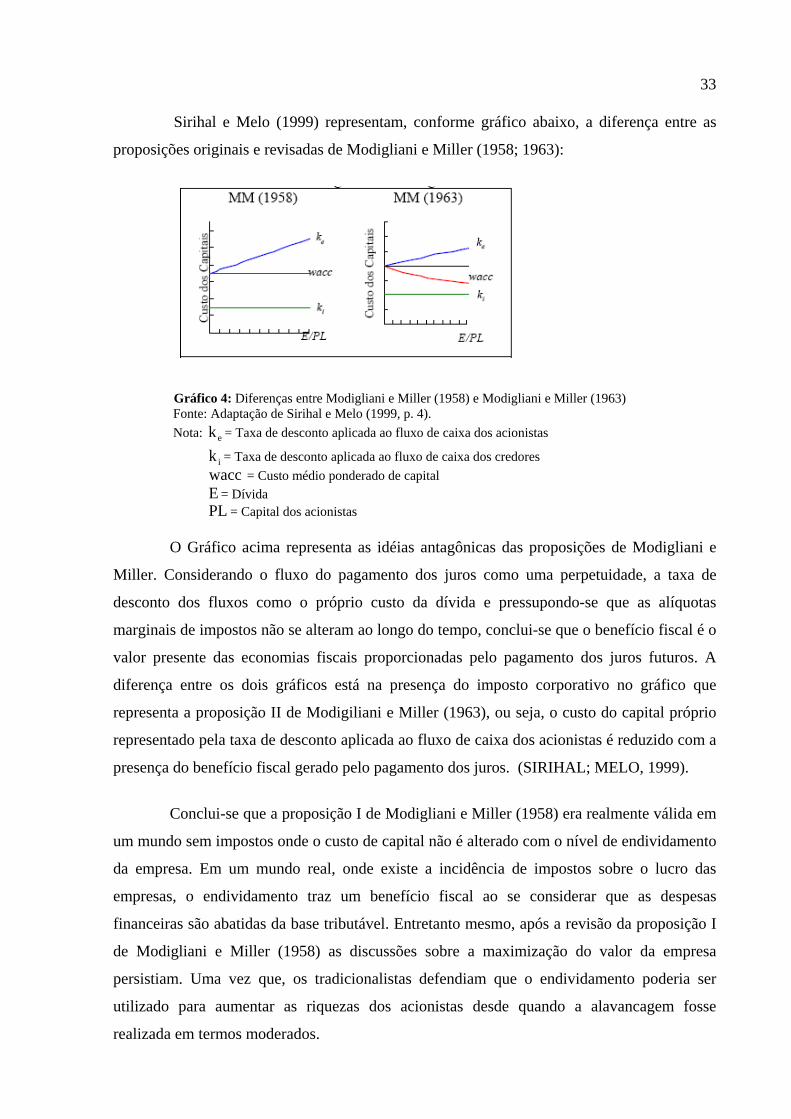

Sirihal e Melo (1999) representam, conforme gráfico abaixo, a diferença entre as

proposições originais e revisadas de Modigliani e Miller (1958; 1963):

Gráfico 4: Diferenças entre Modigliani e Miller (1958) e Modigliani e Miller (1963) Fonte: Adaptação de Sirihal e Melo (1999, p. 4). Nota: ek = Taxa de desconto aplicada ao fluxo de caixa dos acionistas

ik = Taxa de desconto aplicada ao fluxo de caixa dos credores wacc = Custo médio ponderado de capital E = Dívida PL = Capital dos acionistas

O Gráfico acima representa as idéias antagônicas das proposições de Modigliani e

Miller. Considerando o fluxo do pagamento dos juros como uma perpetuidade, a taxa de

desconto dos fluxos como o próprio custo da dívida e pressupondo-se que as alíquotas

marginais de impostos não se alteram ao longo do tempo, conclui-se que o benefício fiscal é o

valor presente das economias fiscais proporcionadas pelo pagamento dos juros futuros. A

diferença entre os dois gráficos está na presença do imposto corporativo no gráfico que

representa a proposição II de Modigiliani e Miller (1963), ou seja, o custo do capital próprio

representado pela taxa de desconto aplicada ao fluxo de caixa dos acionistas é reduzido com a

presença do benefício fiscal gerado pelo pagamento dos juros. (SIRIHAL; MELO, 1999).

Conclui-se que a proposição I de Modigliani e Miller (1958) era realmente válida em

um mundo sem impostos onde o custo de capital não é alterado com o nível de endividamento

da empresa. Em um mundo real, onde existe a incidência de impostos sobre o lucro das

empresas, o endividamento traz um benefício fiscal ao se considerar que as despesas

financeiras são abatidas da base tributável. Entretanto mesmo, após a revisão da proposição I

de Modigliani e Miller (1958) as discussões sobre a maximização do valor da empresa

persistiam. Uma vez que, os tradicionalistas defendiam que o endividamento poderia ser

utilizado para aumentar as riquezas dos acionistas desde quando a alavancagem fosse

realizada em termos moderados.

34

Em contraposição com a teoria de Modigliani e Miller (1963), Miller (1977)

desenvolveu um modelo designado Modelo de Miller. Nesse modelo, o autor levou em

consideração além do imposto de renda corporativo, abordado na obra de Modigliani e Miller

(1963), o imposto sobre os dividendos e juros que as pessoas físicas recebem das empresas.

Ao explorar o imposto de renda da pessoa física, Miller (1977) verificou que se, por um lado,

os juros resultantes do endividamento são dedutíveis do lucro tributável da pessoa jurídica,

portanto, gerando benefício fiscal, por outro lado, os juros auferidos aos credores são taxados,

o que resulta na anulação do efeito da proteção fiscal sobre os juros. Dessa forma, o modelo

de Miller (1977) aponta que os ganhos provindos da alavancagem financeira não são tão

relevantes na maximização do valor da empresa, como definido por Modigliani e Miller

(1963) e Nakamura (1992).

Como o trabalho de Miller (1977), diversos autores discorrem sobre as

contraposições aos estudos de Modigliani e Miller. Além das abordagens que apresentam as

divergências de opiniões sobre a irrelevância da estrutura de capital das empresas, outros

trabalhos foram desenvolvidos tendo como foco a discussão sobre custo de falência e suas

implicações na determinação da estrutura de capital das instituições.

2.2.3 Os custos de falência

Como apresentado na proposição de Modigilini e Miller (1963), a alavancagem

financeira é um instrumento que gera benefícios fiscais provindo da dedutibilidade dos juros.

Entretanto, percebe-se a partir de trabalhos subseqüentes que a dívida pode expor a empresa à

inadimplência, caso suas operações não gerem recursos suficientes para pagar as obrigações

com terceiros. Dessa forma se, por um lado, o aumento do endividamento pode trazer o

benefício fiscal, por outro, pode ser responsável pelo aumento da probabilidade de falência da

empresa.

Segundo Jensen e Meckling (1976), a empresa está em situação de falência quando

não consegue pagar as suas dívidas com terceiros. Nessa situação os acionistas perdem os

seus direitos na empresa, os ativos da empresa devem ser liquidados e os recursos pagos aos

credores. Portanto, a falta de pagamento da dívida pode resultar na falência da empresa e

existem custos associados a esse processo falimentar.

35

Em outras palavras, uma empresa torna-se falida quando o valor dos ativos se

equipara ao valor de suas dívidas. Nessa situação, os acionistas entregam o controle da

empresa aos credores. Vale ressaltar que a transferência dos ativos para os credores gera

custos legais e administrativos associados ao processo de falência. Esses custos são

designados custos diretos de falência. (ROSS; WESTERFILF; JORDAN, 2002).

Com base nos resultados da pesquisa de Warner (1977, apud DAMODARAN, 2004)

sobre os custos de falência de ferrovias, Damodaran (2004) conclui que algumas empresas,

como as ferrovias, têm custo de falência mais alto do que outras, devido à natureza dos seus

ativos (imóveis e equipamentos fixos). Ou seja, o tipo de ativos que as empresas possuem

interfere nos seus custos, portanto, na sua estrutura de capital.

Os autores apresentam os custos incorridos, ao se evitar um processo de falência,

como “custos indiretos de falência”. Algumas empresas, ao passar por dificuldades de

cumprir as suas obrigações com terceiros, incorrem em custos na tentativa de se restabelecer

no mercado. Damodaran (2004), de forma detalhada, descreve os custos indiretos de falência.

O primeiro custo é gerado pela queda das vendas em função da percepção dos clientes de que

a empresa está em processo falimentar. O segundo, das exigências mais rígidas dos credores

como forma de se proteger da inadimplência das empresas. E o último custo provém da

dificuldade que as instituições passam a ter em levantar capital novo para investir em seus

projetos.

Jensen e Meckling (1976) esclarecem que diversas teorias abordam o tema estrutura

de capital, entretanto, poucas delas são convincentes na determinação da quantidade de capital

de terceiros que deve existir na estrutura de capital das empresas.

Ross, Westerfield e Jordan identificam os custos incorridos pela possibilidade de

falência como um limitador da utilização de capital de terceiros. “A empresa falindo ou não, o

efeito líquido é uma perda de valor, porque ela decidiu utilizar recursos de terceiros em sua

estrutura de capital [...]”. (ROSS; WESTERFIELD; JORDAN, 2002, p. 352) Os autores

esclarecem que não é a propensão a falência que reduz o valor da empresa e sim os custos

incorridos com o processo falimentar.

Damodaran (2004, p. 447) define a probabilidade de falência como a “[...]

possibilidade de que os fluxos de caixa de uma empresa sejam insuficientes para atender aos

36

seus compromissos de dívidas (juros ou o principal)”. O autor, a partir dessa definição,

estabelece que a probabilidade de falência aumenta quando as empresas tomam recursos

emprestados, sem levar em conta o tamanho e a estabilidade dos seus fluxos de caixa

operacionais. Esse é um dos fatores que afeta, principalmente, as empresas que sofrem de

problemas de sazonalidade. Elas recorrem ao capital de terceiro sem levar em consideração

que existem períodos no ano que suas receitas são reduzidas, diminuindo, consideravelmente,

o seu fluxo de caixa.

2.2.4 Teoria de Agency

Milton Harris e Raviv (1991, apud RODRIGUES JÚNIOR; MELO, 1999)

apresentaram em seus trabalhos o resumo de mais de 150 pesquisas sobre a teoria de estrutura

de capital. Apesar de ser um tema que ainda gera muitas controvérsias, os autores

conseguiram identificar quatro fatores determinantes da estrutura de capital. Entre eles, está o

item conflito de interesse entre acionistas, administradores e credores, o qual é abordado na

Teoria de Agency.

A Teoria de Agency foi desenvolvida pelos estudiosos Jensen e Meckling (1976),

construída a partir de um trabalho anterior de Famá e Miller (1972). Essa teoria, além de

abordar as incertezas enfrentadas pelas empresas, questiona o comportamento do gerente e a

avaliação do seu desempenho pelos investidores.

A introdução do benefício fiscal provindo da dedutibilidade dos juros das dívidas

pelo modelo de Modigliani e Miller (1963) já havia invalidado a conclusão da irrelevância da

estrutura de capital. Entretanto, segundo Jensen e Meckling (1976), a Teoria de Agency

fornece um argumento ainda mais forte a favor da abordagem de que o valor da empresa

depende da sua estrutura de capital.

Os precursores da teoria definem relação de agência como um contrato entre duas

partes (principal e agente) no qual o principal delega ao agente o poder de decisão dentro da

empresa.

De um modo geral, as empresas estão sujeitas a pressão das exigências de diversos

stakeholdres (credores, acionistas, empregados etc.). Essas exigências são formalizadas por

37

meio de contrato. Nesse instrumento jurídico, deve constar os direitos e obrigações das partes

de forma que permita o atingimento do interesse comum. Entretanto, essas partes possuem

interesses individuais que divergem do interesse comum da empresa.

Jensen e Meckling (1976) identificaram dois tipos de conflitos de interesses;

conflitos entre gerentes e acionistas e conflitos entre credores e acionistas/administradores da

empresa. Com o objetivo de analisar tais conflitos, os teóricos introduziram uma variável ao

estudo da estrutura de capital, conhecida como custo de agência (agency costs).

Segundo Jensen e Meckling (1976, p.51), a variável custo de agência associada à

dívida é composta por três elementos:

a) O custo de oportunidade advindo da redução da riqueza, quando a divergência entre

os acionistas e administradores não podem ser evitados;

b) gastos com monitoramento, realizado pelos acionistas, das atividades

desempenhadas pelos gerentes;

c) custos de falência e de reorganização da empresa.

De forma resumida, Jensen e Meckling (1976) definem custo de agência como a

soma de todos os custos incorridos para estruturar, administrar e monitorar o cumprimento

dos contratos, bem como os custo provindos da redução das riquezas da empresa em função

dos conflitos de interesse entre os gerentes e acionistas.

A Teoria da Agency estabelece que, quanto maior a segregação entre propriedade e

gestão, mais acentuado é o conflito de interesses. Os gerentes, ao acreditarem que os

resultados da sua gestão geram apenas benefícios para os acionistas, não trabalham em prol da

maximização do valor da empresa e, sim, dos seus próprios interesses.

Os acionistas, visando reduzir os custos de agência, implementam mecanismos tais

como: auditoria, aumento dos salários dos agentes e gratificações. Eles acreditam que essas

estratégias são capazes de protegê-los contra qualquer decisão dos agentes que possa lhes

prejudicar. Como apresentado acima por Jensen e Meckling (1976), o monitoramento das

atividades dos gerentes e a concessão de benefícios aos mesmos incorrem em custos.

38

Um outro elemento que faz parte do custo de agência é o custo incorrido com

reorganização. Segundo Ross, Westerfield e Jordan (2002), reorganização é o processo de

“reestruturação financeira de uma empresa falida que tenta manter a empresa como uma

organização ativa”. Nesse processo, a empresa, geralmente, emite novos títulos para substituir

os antigos.

Jensen e Meckling (1976), ao concluírem que a estrutura ótima de capital é alcançada

com a redução do custo de agência apontam o endividamento como um dos instrumentos que

diminui os conflitos entre as duas partes e, portanto, reduzem o custo de agência.

Segundo Harris e Raviv (1991 apud RODRIGUES JÚNIOR; MELO, 1999), esse

fato ocorre em virtude da dívida reduzir as vantagens dos gerentes por dois motivos:

a) Com o pagamento de juros advindos de dívidas, os recursos livres são reduzidos

diminuindo essas vantagens;

b) a alavancagem financeira ao elevar o valor da empresa aumenta a participação

acionária dos gerentes e este fato o estimula a tomar atitudes condizentes com a maximização

da riqueza da empresa.

Percebe-se que a dívida, ao mesmo tempo em que concede benefícios para os

acionistas, limita a atuação e as vantagens do agente. Dessa forma, a estrutura de capital das

empresas pode não ser resultado apenas dos interesses dos acionistas, mas, também, pode

estar sujeita aos desejos dos agentes.

Os conflitos entre acionistas e credores surgem de uma operação denominada “efeito

de substituição de ativos”, ou seja, nas empresas endividadas, os seus acionistas são

incentivados a trocar o investimento em projetos de baixo risco para projetos mais arriscados,

devido à sua probabilidade de maiores retornos. Entretanto, os credores, visando evitar

grandes perdas, procuram desestimular as empresas a investirem nesses tipos de projetos.

Se os retornos provindos dos projetos arriscados forem altos, os acionistas ganham

mais que os credores. No entanto, se o VPL do projeto for negativo, ou seja, se os retornos

forem insatisfatórios, ambos perdem. Em virtude dessa situação, enquanto os acionistas são

estimulados a substituir os projetos de baixo risco pelos de alto risco, os credores procuram

impedir essa troca (por meio do monitoramento das ações dos acionistas). Tal conflito de

39

interesse e o monitoramento do comportamento dos acionistas geram um custo para os

credores, isto é, um custo de agenciamento do financiamento por dívida. Vale ressaltar que

esse custo eleva a taxa de juros praticada pelos credores. (HARRIS; RAVIV, 1991 apud

RODRIGUES JÚNIOR; MELO, 1999). Ou seja, o conflito de interesse entre os credores e os

acionistas interfere no custo do capital total das empresas e, portanto, no seu mix de

financiamento.

Harris e Raviv apresentam uma outra abordagem sobre a substituição de ativos. A

reputação é um fator que desestimula os gerentes na escolha de projetos arriscados.

Como o mercado de trabalho dos gerentes valoriza a boa reputação, isto é, o número de êxitos obtidos, e é dada pouca importância ao ganho obtido em cada operação exitosa, o gerente escolhe o projeto mais seguro. (HARRIS; RAVIV, 1991 apud RODRIGO JÚNIOR; MELO, 1999, p.12)

Segundo Harris e Raviv (1991 apud RODRIGO JÚNIOR; MELO, 1999) não basta

escolher o projeto mais seguro, é necessário convencer os credores que ele realmente é o

menos arriscado. Se a empresa tiver sucesso nessa negociação, ela será beneficiada com a

redução da taxa de juros.

Os credores, visando ter sucesso na escolha dos projetos que vão financiar, procuram

analisar se a empresa possui um histórico de bons projetos e de pagamentos de dívidas.

Portanto, instituições com uma boa reputação são beneficiadas com menores custos de

empréstimos.

Outro aspecto, que dificulta a concessão de linhas de créditos às empresas por parte

das instituições financeiras, é a inexistência de demonstrativos financeiros devidamente

estruturados e que retratem a realidade das empresas, de forma a gerar informações

necessárias à captação de recursos financeiros.

2.2.5 Teoria Estática da Estrutura de Capital

Na seção anterior, foram apresentados os fundamentos da estrutura ótima de capital.

Como abordado por Modigliani e Miller (1963), o benefício fiscal provindo do endividamento

gera a redução do custo do capital próprio que, por sua vez, eleva o valor da empresa.

40

Entretanto, a possibilidade de falência devido à utilização de capital de terceiros reduz o valor

da empresa. Os dois fatores se compensam, ocasionando uma estrutura de capital ótima.

Essa relação de compensação entre benefício fiscal e custo de falência é abordada na

Teoria Estática da Estrutura de Capital. Ross, Westerfield e Jordan definem a teoria da

seguinte forma:

Teoria que diz que a empresa toma dinheiro emprestado até determinado ponto, no qual os benefícios fiscais de um dólar adicional de dívida são iguais ao custo adicional, decorrente do aumento da probabilidade de dificuldades financeiras. (ROSS; WESTERFIELD; JORDAN, 2000, p.353).

A teoria leva a designação de “estática da estrutura de capital”, em virtude da

suposição de que os ativos e as operações da empresa são fixos, e o único elemento que pode

ser alterado é a relação entre dívida e capital próprio.

Brigham, Gapenski e Ehrhardt (2001) identificam a compensação do custo de falência

com o benefício fiscal provindo da dívida como modelo designado trade-off. Eles afirmam

que “esses modelos de compensação têm um apelo intuitivo, pois conduzem à conclusão de

que tanto o financiamento sem dívida como aquele com dívida são ruins, enquanto um nível

“moderado” de dívida é bom” (BRIGHAM; GAPENSKI; EHRHARDT, 2001, p. 619, grifo

do autor).

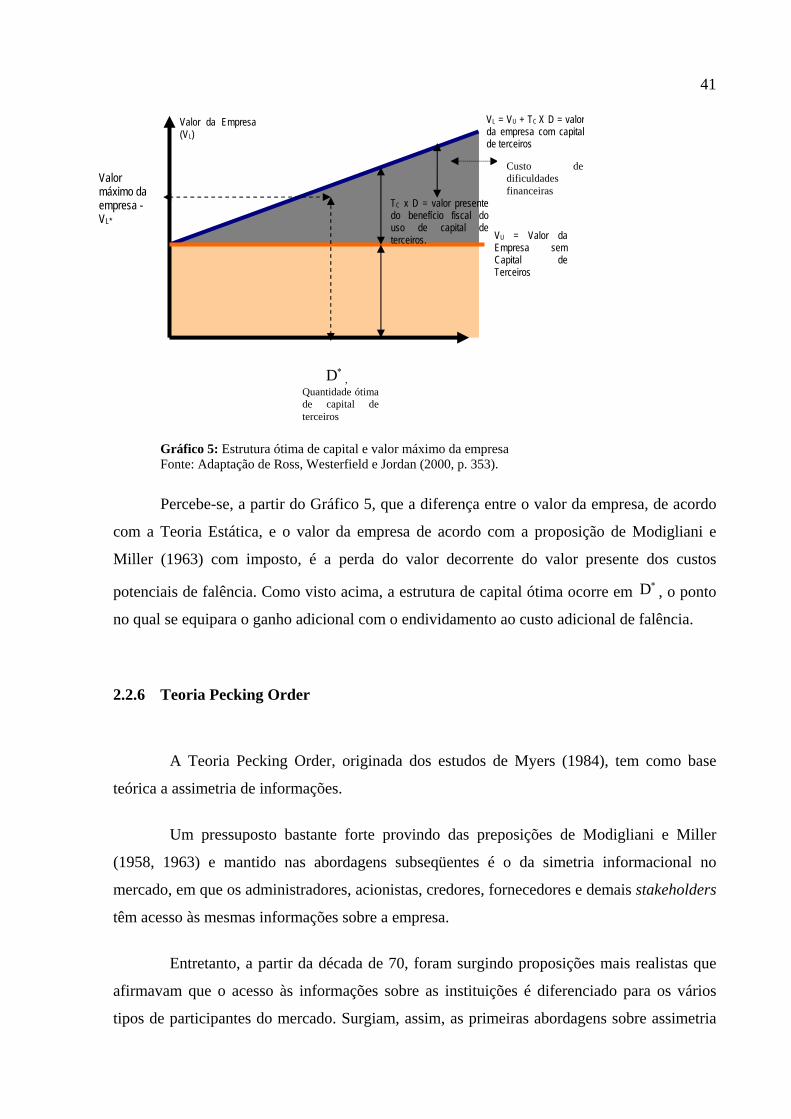

Ross, Westerfield, Jordan (2000) ilustram a Teoria Estática com o Gráfico 5 no qual é

representado a relação entre o valor da empresa ( LV ) e o capital de terceiros )D( . As linhas

do gráfico correspondem a três abordagens sobre estrutura de capital. A primeira diz respeito

à proposição I de Modigliani e Miller (1958), sem impostos, a qual estabelece que, sem

impostos e custo de falência, o valor da empresa não é afetado pela sua estrutura de capital;

sendo representada pela linha parte do eixo vertical no ponto uV , sem nenhuma inclinação. A

segunda é a proposição I de Modigliani e Miller com impostos corporativos; ou seja, a reta

com inclinação positiva ilustra a situação da presença do imposto reduzindo o custo do capital

próprio e, conseqüentemente, aumentando do valor da empresa.

A última abordagem representada no Gráfico 5 ilustra a discussão estabelecida pela

Teoria Estática da Estrutura de Capital. Segundo Ross, Westerfield e Jordan (2000, p. 353) “O

valor máximo da empresa, ∗LV , é alcançado num nível de endividamento ∗D , e, portanto,

esse é o montante ótimo de capital de terceiros”.

41

Gráfico 5: Estrutura ótima de capital e valor máximo da empresa Fonte: Adaptação de Ross, Westerfield e Jordan (2000, p. 353).

Percebe-se, a partir do Gráfico 5, que a diferença entre o valor da empresa, de acordo

com a Teoria Estática, e o valor da empresa de acordo com a proposição de Modigliani e

Miller (1963) com imposto, é a perda do valor decorrente do valor presente dos custos

potenciais de falência. Como visto acima, a estrutura de capital ótima ocorre em ∗D , o ponto

no qual se equipara o ganho adicional com o endividamento ao custo adicional de falência.

2.2.6 Teoria Pecking Order

A Teoria Pecking Order, originada dos estudos de Myers (1984), tem como base

teórica a assimetria de informações.

Um pressuposto bastante forte provindo das preposições de Modigliani e Miller

(1958, 1963) e mantido nas abordagens subseqüentes é o da simetria informacional no

mercado, em que os administradores, acionistas, credores, fornecedores e demais stakeholders

têm acesso às mesmas informações sobre a empresa.

Entretanto, a partir da década de 70, foram surgindo proposições mais realistas que

afirmavam que o acesso às informações sobre as instituições é diferenciado para os vários

tipos de participantes do mercado. Surgiam, assim, as primeiras abordagens sobre assimetria

VL = VU + TC X D = valor da empresa com capital de terceiros

VU = Valor da Empresa sem Capital de Terceiros

Valor da Empresa (VL)

TC x D = valor presente do benefício fiscal do uso de capital de terceiros.

Custo de dificuldades financeiras

∗D ,

Quantidade ótima de capital de terceiros

Valor máximo da empresa - VL*

42

de informações Essa teoria assume que os administradores (insiders) possuem melhores

informações sobre a situação financeira da empresa do que os investidores (outsiders). Em

função dessa desigualdade de informações, as empresas seguem uma hierarquia

predeterminada na captação de novos recursos. Inicialmente, elas utilizam os seus lucros

retidos, por conseguinte, o capital oriundo de empréstimos, e, por último, os recursos obtidos

por meio de emissão de ações.

Os trabalhos de Myers (1984) apontam que caso os administradores tenham

informações privilegiadas sobre as características da empresa as ações serão subavaliadas pelo

mercado, resultando em uma perda líquida para os atuais acionistas. Vale ressaltar que o

subinvestimento pode ser evitado pelo do financiamento por meio de lucros retidos ou de

dívidas; ou seja, visando evitar perdas através de emissões ações precificadas incorretamente

pelo mercado, os administradores decidem pelo financiamento através de retenção de lucro ou

de dívida. Dessa forma, as empresas recorrerão ao capital de terceiros e a emissão de ações

somente se as suas necessidades de investimentos forem superiores aos lucros retidos do

exercício anterior.

Caso os administradores achem que o mercado está supervalorizando as ações, eles

emitirão novas ações com o objetivo de incrementar o retorno dos acionistas atuais. Ciente

desse problema, os novos investidores tendem a subvalorizar o preço das novas ações,

desestimulando novas emissões. Em virtude dessa situação os administradores escolherão o

financiamento através de dívidas ou de lucros retidos. Essa dinâmica é utilizada pelos teóricos

para sustentar a teoria Pecking Order.

Gitman (2004), confirmando a abordagem de Myers (1984), afirma com exemplo

seguinte que as decisões relativas ao financiamento da empresas são reveladoras de

informações que os administradores têm e que os acionistas não. A administração ao

identificar uma oportunidade de investimento que requer financiamento adicional passa a

sinalizar ao mercado e aos acionistas a situação financeira da empresa. O agente acredita que

as perspectivas futuras da empresas são muito boas, entretanto, que o mercado não fará uma

avaliação correta do valor da empresa, ou seja, que as ações serão subavaliadas. Em função da

assimetria de informações entre administradores e acionistas, emitir novas ações não seria tão

vantajoso quanto recorrer a capital de terceiros. O financiamento com dívidas é um sinal

positivo o qual sugere que a administração acredita que a ação está “subavaliada” e, por

43

conseguinte, representa um bom negócio. Quando o resultado do projeto se concretiza e passa

a ser conhecido pelo mercado, o retorno é direcionado apenas para os acionistas antigos.

Entretanto, se as perspectivas futuras não são boas, a administração prefere emitir

novas ações por considerar que o mercado está “superavaliando” a empresa. A emissão de

novas ações é percebida pelo mercado como um sinal negativo e, conseqüentemente, o valor

da ação cai. Em função da queda do valor e dos altos custos de se lançar novas ações, o custo

do financiamento através do lançamento de ações fica muito alto. Quando as perspectivas

futuras se concretizam, o valor mais baixo é compartilhado pelos novos e velhos acionistas.

A partir da abordagem de Gitman (2004), conclui-se que a estratégias dos

administradores podem ser percebidas pelo mercado como uma sinalização da situação

financeira das empresas.

Segundo Brigham, Gapenski e Ehrhardt (2001), a abordagem relacionada à

informação assimétrica conduz à conclusão que as instituições devem manter uma reserva da

sua capacidade para tomar empréstimos, de modo que elas possam sempre emitir dívidas em

termos razoáveis, para que não percam as oportunidades de investimento, nem precisem

emitir ações a preço baixo.

2.3 TRABALHOS EMPÍRICOS SOBRE ESTRUTURA DE CAPITAL

Com base nas correntes teóricas já mencionadas, há uma revisão da literatura de

estudos empíricos sobre a estrutura de capital das empresas, no Brasil e no mundo. Os

principais trabalhos empíricos sobre o tema são apresentados nesta seção.

Modigliani e Miller (1958), com o objetivo de testar suas proposições, utilizam

dados norte-americanos dos anos de 1947 e 1948 de 43 empresas de energia elétrica, e dados

do ano de 1953 de 42 empresas petrolíferas. Em um primeiro momento, foi testado um

modelo de regressão linear simples (OLS), estabelecendo como variável dependente o custo

médio de capital das empresas, e como variável independente, o seu nível de alavancagem. Os

coeficientes lineares não foram significantes, ou seja, os dados não apresentaram qualquer

relação importante entre o nível de alavancagem e o custo médio de alavancagem das

empresas.

44

Em um segundo momento, Modigliani e Miller estimaram, também, uma regressão

linear simples na qual a variável dependente era o custo do capital próprio da empresa e a

variável independente era o nível de alavancagem.Como resultado, os coeficientes

apresentados foram altamente significativos. Conforme previsto na proposição, Modigliani e

Miller concluíram que um aumento da alavancagem das empresas resulta em um aumento do

seu custo do capital próprio.

Mayer (1990, apud RODRIGO JÚNIOR; MELO, 1999), ao procurar identificar o

padrão de financiamento das empresas dos países desenvolvidos, no período de 1970/1985,

concluiu que as empresas desses países utilizam, principalmente, o lucro retido como fonte de

financiamento, recorrendo apenas como segunda opção à dívida bancária ou dívida de longo

prazo e, por último, utilizam o mercado de ações. Os resultados de Mayer (1990, apud

SINGH; HAMID, 1992) constataram que apenas 52.6% das empresas industriais e comerciais

de médio e pequeno porte do Reino Unido utilizam lucros retidos para financiar suas

atividade e 70,9% das grandes corporações utilizam essa fonte de financiamento.

Nakamura (1992) estudou a estrutura de capital das empresas brasileiras usando a

metodologia de regressão linear múltipla. Os resultados dos testes estatísticos confirmaram a

existência de uma relação significativa entre endividamento, ativos tangíveis e tamanho da

empresa. Confirmando a abordagem da Teoria Pecking Order, a qual assume que as empresas

mais rentáveis utilizam menos capital de terceiros, os resultados indicaram uma relação

negativa entre endividamento e rentabilidade. Outra conclusão importante foi a constatação

que o setor de atividade constitui-se um fator de diferenciação de endividamento entre as

empresas; ou seja, firmas que pertencem ao mesmo ramo, normalmente, possuem

características semelhantes e, por conseguinte, o mesmo nível de endividamento.

Nakamura (1992) confirma os resultados de Eid Junior (1996), ao concluir que as

decisões de financiamento no Brasil estão fortemente condicionadas às oportunidades de

captação de recursos. As empresas brasileiras, ao escolher as suas estruturas de capital, são

oportunísticas, ou seja, elas captam recursos que no momento for economicamente mais

proveitoso.

Singh e Hamid (1992) analisam a estrutura de capital de empresas que atuam em