Embed Size (px)

Citation preview

discussão sobre o controle de capitais no Brasil tem sido feita, emgeral, por uma ótica ideológico-econômica – argumenta-se que suaadoção representaria uma exclusão dos fluxos de capitais mundiais e,conseqüentemente, dos benefícios do processo de globalização finan-ceira – ou por uma ótica exclusivamente técnica, que advoga a im-possibilidade de uma efetiva implementação de qualquer forma decontrole, dado a capacidade de os investidores driblarem as regula-mentações estabelecidas.Tal discussão não parece levar em consideraçãoque algumas experiências recentes de controle de capitais lograram –em algum grau – sucesso nos objetivos a ser alcançados em algunspaíses, como Chile e Malásia, como foi reconhecido por um estudorecente feito por técnicos do Fundo Monetário Internacional (fmi)

Fluxos e Controle de Capitaisno Brasil: Avaliação e

Proposição de Política*

Luiz Fernando de PaulaJosé Luís Oreiro

Guilherme Jonas Costa da Silva

3

A

* Os autores agradecem a Elena Soihet, Fernando Cardim de Carvalho e FernandoRocha, pelo esclarecimento de alguns aspectos técnicos e discussões sobre o tema. Errose omissões são de nossa inteira responsabilidade.

Agenda03 01.01.04 1:54 Page 65

(1). Em outras palavras, os argumentos contra a intervenção do Esta-do nos movimentos de capitais entre fronteiras parecem se apoiarmais em preconceitos de natureza ideológica do que em sólidos ar-gumentos teóricos e empíricos.

Hoje em dia, considerando a instabilidade financeira/cambial tí-pica da experiência mundial recente, mesmo órgãos conservadores,como o fmi, defendem a possibilidade, em certas circunstâncias, douso temporário de certos tipos de controle de capitais. No própriomainstream, vários economistas têm criticado os benefícios do proces-so de liberalização financeira (29, 33, 34, 35) e defendido o controlede capitais para aumentar a autonomia da política monetária e redu-zir a vulnerabilidade externa das economias emergentes. Stiglitz, porexemplo, afirma que:

Mercados voláteis são uma realidade inescapável. Países em de-senvolvimento precisam administrá-los. Eles terão de considerarpolíticas que ajudem a estabilizar a economia. Essas podem incluirpolíticas do estilo chileno que coloca alguns limites sobre os fluxosde capitais (33, p. 12).

No caso brasileiro, a experiência recente de instabilidade cambial,desde a crise asiática, tem revelado as dificuldades de administraçãodas políticas macroeconômicas em um país com elevada dependên-cia de capitais externos, moeda fraca e conta capital aberta. Um novoestilo de política econômica torna-se necessário para criar condiçõespara um crescimento econômico sustentável e financeiramente estável.A adoção de alguns mecanismos de controle de capitais pode ajudarno estabelecimento dessa política, em conjunto com outras políticas.1

No que segue, desenvolveremos e analisaremos argumentos teóricose empíricos que favorecem a adoção de controle de capitais no

Agenda Brasil66

1 Ver, a propósito, os outros capítulos do livro, em especial os capítulos 2, 4 e 5.

Agenda03 01.01.04 1:54 Page 66

Brasil, assim como iremos apresentar uma proposta preliminar para opaís.

1. Mobilidade de Capitais,Autonomia de PolíticaEconômica e Crises do Balanço de Pagamentos:a Teoria Econômica do Controle de Capitais

1.1. Problemas na gestão macroeconômica nos países emergentes

As recentes propostas de introdução de controle de capitais naseconomias emergentes têm como fundamento teórico a idéia de quea mobilidade (excessiva) de movimentação de capitais de curto prazogera três tipos de problemas para a gestão macroeconômica, a saber:perda de autonomia na condução da política monetária, aumento dafragilidade externa da economia e tendência à apreciação cambial de-vido aos grandes fluxos de capitais.

1.1.1. Perda de autonomia na condução da política monetária

O fluxo excessivo de capitais e sua volatilidade podem acarretaruma perda de autonomia na condução da política econômica e, deforma particular, uma redução na capacidade dos bancos centrais deconduzir a política monetária com vistas ao atendimento de objeti-vos domésticos como, por exemplo, a manutenção de um elevado ní-vel de emprego e a estabilidade da taxa de inflação.

No caso da adoção de um regime de câmbio fixo – em especial,em um regime extremo de currency board2 – não há espaço para polí-

Fluxos e Controle de Capitais no Brasil 67

2 No currency board a taxa de câmbio é fixada pela autoridade monetária que está obrigada

Agenda03 01.01.04 1:54 Page 67

ticas monetárias autônomas ou políticas fiscais expansionistas, já quea emissão de moeda doméstica deve ser 100% coberta por reservasinternacionais. A defesa da taxa de câmbio em um regime dessa na-tureza requer que a política monetária seja devotada unicamente àmanutenção da taxa de câmbio, não podendo ser usada para alcançarobjetivos relacionados a emprego, por exemplo. A perda de autono-mia da política monetária impossibilita que a mesma seja usada paracontra-restar os efeitos de choques exógenos sobre a economia do-méstica. Adiciona-se, ainda, que fluxos excessivos de capitais podemacarretar problemas relacionados à esterilização dos recursos entran-tes, resultando em custos fiscais elevados, dependendo da magnitudede recursos e do tamanho do diferencial de taxa de juros vis-à-vis astaxas externas.

Por outro lado, como Tobin argumenta (35), a perda da autono-mia das políticas econômicas nacionais, em particular da política mo-netária, ocorre também sob o regime de câmbio flexível, uma vezque a excessiva volatilidade na taxa de câmbio – sobretudo no casode países emergentes – impõe uma série de dificuldades para o ge-renciamento macroeconômico de um país, como por exemplo nocontrole da inflação:3 “Eu acredito que o problema básico hoje não éo regime cambial, se fixo ou flutuante. O debate sobre regimes obscu-rece o problema essencial, que é a excessiva mobilidade internacional[...] do capital financeiro privado” (35, p. 153). Ademais, a variaçãocambial é um elemento que aumenta a incerteza dos tomadores dedecisão, uma vez que a taxa de câmbio é um dos preços básicos quebalizam as expectativas empresariais, arrefecendo conseqüentementeo animal spirits dos empresários, com efeitos negativos sobre o níveldos investimentos (8).

Agenda Brasil68

por lei a manter um volume de reservas internacionais igual ao valor da base monetá-ria, e a emissão de moeda está atrelada às variações nas reservas internacionais.3 Ver também o artigo de Oreiro e Rangel (23).

Agenda03 01.01.04 1:54 Page 68

1.1.2.Aumento da fragilidade externa da economia e crises cambiais

A fragilidade externa de uma economia está relacionada à suamaior (ou menor) suscetibilidade à ocorrência de crises do balançode pagamentos ou, mais especificamente ao “grau de vulnerabilidadede uma economia às mudanças nas condições de financiamento oriun-das de alterações nas taxa de juros externas” e nas condições de liqui-dez do mercado financeiro internacional (26, p. 78).

Num contexto de grande mobilidade de capitais de curto pra-zo, essas crises podem ocorrer por razões não diretamente relaciona-das com a situação da conta de transações correntes do balanço depagamentos (5). Em outras palavras, países que possuem pequenosdéficits em transações correntes como proporção do Produto InternoBruto (pib) – e que, portanto, são solventes do ponto de vista externo(11) – podem se defrontar com uma reversão súbita da entrada de ca-pitais de curto prazo em função de uma mudança nas expectativasdos investidores internacionais.4 Essa mudança de expectativas podeser induzida por eventos não fundamentais (sunspots), pode resultar decomportamentos de manada (herding behavior) ou, ainda, do chamadoefeito contágio.

O contágio ocorre quando os investidores internacionais optampor não coletar informações custosas a respeito dos “fundamentosmacroeconômicos” de um determinado país, sendo assim influencia-dos por “rumores” (fundamentados ou não) a respeito da situação domesmo. A ocorrência de algum rumor negativo sobre a situação fi-nanceira de um determinado país poderá levar os investidores inter-

Fluxos e Controle de Capitais no Brasil 69

4 A relação entre mobilidade de capitais de curto prazo e crise do balanço de pagamentosfoi estabelecida por Rodrik e Velasco (30), inspirados no modelo de corridas bancáriasde Diamond e Dybig (10), as quais mostram que o acúmulo de um grande passivo ex-terno de curto prazo, resultante de um grande fluxo de entrada de capitais de curto pra-zo, pode criar as condições necessárias para a ocorrência de uma crise cambial geradapor profecias auto-realizáveis.

Agenda03 01.01.04 1:54 Page 69

nacionais a fazer uma realocação de portfólio de âmbito mundial, naqual os recursos aplicados nos títulos das empresas e do governo des-se país sejam reaplicados em títulos considerados mais seguros. Dessaforma, o “consenso pessimista” pode se formar como resposta à di-vulgação de algum rumor negativo sobre a economia do país emconsideração, num contexto em que os investidores internacionaissão deliberadamente ignorantes a respeito da real situação econômica.Daqui se segue que eventos não fundamentais (sunspots) – como rumo-res – podem desencadear uma crise externa de graves conseqüências so-bre as economias dos países nos quais não há restrições ao movimentode entrada e saída de capitais de curto prazo.

Outro elemento que pode induzir a emergência de um con-senso pessimista é o chamado comportamento de manada (herding be-havior), definido como uma situação na qual o comportamento deum determinado grupo de agentes é imitado por todos os demaisagentes (21, p. 117).

1.1.3.Apreciação do câmbio real e desequilíbrio em transações correntes

Um terceiro problema associado aos fluxos de capitais de curtoprazo está relacionado aos efeitos desses fluxos sobre a taxa real decâmbio e, por conseguinte, sobre o saldo em transações correntes dobalanço de pagamentos. Em regimes de câmbio flutuante, um movi-mento mais intenso de entrada de capitais de curto prazo resultaránuma apreciação do câmbio nominal. Em função da rigidez de curto pra-zo dos preços domésticos e internacionais, essa apreciação do câmbionominal será acompanhada por uma apreciação do câmbio real, le-vando a uma deterioração do saldo em transações correntes do paísque estiver absorvendo esses fluxos.

No caso dos países emergentes, o problema é ainda mais gravedevido ao reduzido tamanho dos mercados de capitais desses paísescom relação aos fluxos de capitais de curto prazo que ingressam nes-ses mercados (17, p. 57).Tal fato faz com que a apreciação do câm-

Agenda Brasil70

Agenda03 01.01.04 1:54 Page 70

bio real seja muito maior nos mercados emergentes do que nos paí-ses desenvolvidos.

A apreciação do câmbio real também ocorre em países que ope-ram com regime de câmbio fixo. Com efeito, a entrada maciça de ca-pitais de curto prazo resulta numa grande expansão do volume demeios de pagamento, em função do comprometimento dos bancoscentrais desses países com o sistema de câmbio fixo. Essa expansãomonetária será acompanhada, em geral, por um aumento dos preçosdos ativos financeiros e dos preços dos bens domésticos (tradables enon-tradables). Portanto, mesmo num regime de câmbio fixo, umgrande fluxo de entrada de capitais de curto prazo resultará numaapreciação da taxa real de câmbio.5

O grande problema associado ao aumento do déficit em transa-ções correntes é que esse fenômeno – se suficientemente forte –pode comprometer a solvência externa da economia. Com efeito, acapacidade de pagamento dos compromissos externos de uma eco-nomia é medida usualmente pela razão dívida externa/exportações.Pode-se facilmente demonstrar6 que a relação dívida externa/expor-tações aumentará de forma contínua ao longo do tempo se a seguin-te condição for atendida:

h < (i - x) z,

onde h é a transferência líquida de recursos para o exterior (igual aosaldo da balança comercial + saldo dos serviços não-fatores) comoproporção das exportações, i é a taxa de juros internacional, x é a taxa

Fluxos e Controle de Capitais no Brasil 71

5 Esse foi precisamente o caso dos países do Sudeste Asiático (Indonésia, Malásia, Fili-pinas, Tailândia e Coréia do Sul) durante a década de 1990. Com efeito, houve umgrande movimento de entrada líquida de capitais privados nessas economias dos paísesno período entre 1994 e1996. Esse fluxo de entrada de capitais foi acompanhado porum aumento do déficit em transações correntes desses países e por uma considerávelapreciação da taxa real de câmbio.Ver, a respeito, o trabalho de Radelet e Sachs (27).6 Ver Macroeconomia (30, pp. 96-7).

Agenda03 01.01.04 1:54 Page 71

de crescimento das exportações e z é a razão dívida externa/expor-tações. Nesse contexto, uma forte apreciação do câmbio real pode re-sultar numa dinâmica explosiva para a relação dívida externa/pib namedida em que gera uma redução na relação transferência líquida derecursos para o exterior/exportações.

Do exposto, segue-se que os fluxos de entrada de capitais de cur-to prazo podem colocar as condições necessárias para a ocorrência deuma crise de endividamento externo, em virtude de seus efeitos so-bre a taxa real de câmbio e o saldo em transações correntes.

1.2. Controle de capitais: custos e benefícios

De acordo com a análise da seção anterior, pode-se concluir que aobtenção dos objetivos de autonomia da política monetária, a reduçãoda fragilidade externa e a manutenção do equilíbrio em transações cor-rentes requerem para os países emergentes, ceteris paribus, a adoção de con-troles permanentes à entrada e saída de capitais.Apesar dos benefícios que ocontrole de capitais pode proporcionar para os países em termos de au-tonomia de política monetária, redução da fragilidade externa e manu-tenção do equilíbrio em transações corrente, alguns autores afirmamque os custos desses controles poderiam ser maiores do que os benefí-cios (14, pp. 3-4).Argumenta-se que a redução da mobilidade de capi-tais associada à introdução desses controles geraria uma diminuição dobem-estar da sociedade, uma vez que:

i) Os controles, se bem-sucedidos, aumentam o valor da taxa dejuros externa (offshore rate) com base na qual os residentesdomésticos podem levantar empréstimos no exterior. Talacréscimo atua no sentido de reduzir o conjunto de possibili-dades de consumo futuro, restringindo as escolhas que os resi-dentes domésticos têm à sua disposição no que se refere aopadrão intertemporal de consumo.

Agenda Brasil72

Agenda03 01.01.04 1:54 Page 72

ii) A existência de controle de capitais limita a capacidade do paísde sustentar seu padrão de consumo em face de um choqueexógeno que gere uma redução do nível de produção. Porexemplo, a mobilidade internacional de capitais permitiria umpaís manter seu padrão de consumo inalterado em função daocorrência de distúrbios cíclicos em termos de comércio, pro-duto ou demanda externa, ou um desastre natural, com a ven-da de ativos ou da tomada de empréstimos no exterior.

iii) A redução do acesso ao mercado internacional de capitaisdeve resultar numa diminuição das perspectivas de cresci-mento de longo prazo do país, uma vez que atua no sentidode reduzir a capacidade dos residentes domésticos de tomarempréstimos para aumentar sua capacidade de produção debens no futuro (20).

Segundo essa linha de argumentação, os benefícios de controlede capitais devem ser comparados com os custos dos mesmos em ter-mos de redução da eficiência e do bem-estar econômicos. Nas pala-vras de Fisher:

Em suma, a liberalização da conta de capital pode trazer bene-fícios significativos para os países. Residentes e governos são capa-zes de tomar emprestado em termos mais favoráveis, e os mercadosfinanceiros domésticos tornam-se mais eficientes como resultadoda introdução de tecnologias financeiras mais avançadas, resultandoem uma melhor alocação de poupanças e investimentos [...] Aomesmo tempo, a liberalização da conta capital aumenta a vulnera-bilidade da economia a mudanças no sentimento. Geralmente, essasmudanças têm base racional,mas elas podem ser na ocasião excessivas,e podem algumas vezes resultar em efeitos de contágio (14, p. 3).

Isso posto, uma questão teórica fundamental no debate a respeitoda desejabilidade de controle de capitais é determinar se os benefícios

Fluxos e Controle de Capitais no Brasil 73

Agenda03 01.01.04 1:54 Page 73

advindos da introdução dos mesmos são maiores do que os custosque impõem para o sistema econômico. No que se refere a esse pon-to deve-se ressaltar que os críticos da adoção de controle de capitaisnão ofereceram nenhuma evidência empírica que comprovasse queos custos da redução da mobilidade de capitais superam os benefícios(6, 29). Nas palavras de Rodrik:

Os dados não oferecem nenhuma evidência de que países emdesenvolvimento sem controle de capitais tenham crescido mais rá-pido, investido mais, ou experimentado inflação menor. Controlesde capitais são essencialmente não correlacionados com o desem-penho econômico no longo-termo, uma vez que controlemos ou-tros determinantes (29, p. 61).

Nessa mesma linha de argumentação, conclui Stiglitz :

Uma vez que se reconheça que os fluxos de capitais de curtoprazo podem aumentar a instabilidade econômica, existe um verda-deiro caso para intervenção: a instabilidade associada com o movi-mento de capitais de curto prazo resulta em uma clara discrepânciaentre riscos e retornos privado e social. Os fluxos de capitais impõemuma enorme externalidade negativa. De fato, deveria ser óbvio quea crise que resultou desses fluxos voláteis tem afetado muitos ou-tros além dos tomadores e emprestadores [...] (34, p. 1981).

Tal como ocorre com a questão correlata da intervenção gover-namental nos mercados financeiros (22), os argumentos contra a in-tervenção do Estado na movimentação dos capitais entre as frontei-ras nacionais se apóiam mais em preconceitos de natureza ideológica doque em sólidos argumentos teóricos ou empíricos. Nas palavras deCarvalho e Sicsú:

Agenda Brasil74

Agenda03 01.01.04 1:54 Page 74

Os defensores da liberalização se apóiam, na verdade, na sabe-doria convencional corrente da comunidade dos economistas (...)que reconhece nos mecanismos de mercado eficiência superior empromover o bem-estar do que a de qualquer mecanismo alternati-vo, especialmente aqueles que envolvem alguma intervenção do Es-tado (6, p.12).

Um outro aspecto a ser ressaltado no debate sobre controle decapitais é indagar se não existiriam formas alternativas de se obter osbenefícios proporcionados pelos mesmos sem, contudo, incorrer noscustos associados à introdução desses controles. Uma resposta afirma-tiva a essa pergunta foi dada recentemente por Calvo (4; 5). Para esseautor, a fragilidade externa das economias resulta fundamentalmenteda existência de governos soberanos.

Com efeito, a possibilidade de crises externas geradas por profe-cias auto-realizáveis é uma decorrência da própria autonomia de formula-ção de política econômica por parte desses governos. Essa maior autonomiatem como contrapartida maior incerteza a respeito da rentabilidadedos projetos de investimento, principalmente no caso dos paísesemergentes. Isso leva os investidores a enfrentar custos fixos mais altospara obter a informação macroeconômica relevante para sua tomadade decisão. Maiores custos para a obtenção de informação atuam nosentido de estimular os agentes a se guiar por “rumores”, facilitandodessa forma a ocorrência de contágio e comportamento de manada.Nas palavras de Calvo:

Os custos do aprendizado sobre um determinado país aumentamdevido à existência de um governo soberano que não está bem com-prometido com regras claras de política econômica restritiva, tornan-do o país vulnerável a crises financeiras auto-realizáveis (5, p. 90).

Nesse contexto, a solução seria adotar mecanismos que reduzis-sem ou eliminassem a autonomia da política econômica doméstica.

Fluxos e Controle de Capitais no Brasil 75

Agenda03 01.01.04 1:54 Page 75

Um mecanismo possível seria a adoção de um regime de câmbio fixo ir-reversível como, por exemplo, o currency board ou a dolarização (4, p. 13).

A crítica a essa tese de Calvo é feita por Rigobon. Para esteúltimo, a idéia de que a “flexibilidade na condução da política eco-nômica é algo intrinsecamente ruim é uma hipótese apriorística enão uma dedução lógica do modelo de contágio” (28, p. 114). Naverdade, pode-se pensar situações nas quais a autonomia na condu-ção da política econômica facilitaria a tarefa do governo de “suavi-zar” os efeitos dos choques externos sobre a economia, reduzindo assima incerteza e a perda de bem-estar resultantes dos mesmos. Em suaspalavras:

Um exemplo interessante é o caso das crises financeiras de me-ados dos anos 80, no Estado do Texas. Em 1986, o preço do petró-leo caiu para níveis históricos, e a maioria dos bancos no Texas teveproblemas. No mesmo período, a Venezuela, que tinha uma econo-mia semelhante à do Estado do Texas em termos de tamanho e de-pendência do petróleo, desvalorizou sua moeda e evitou uma crisefinanceira. Estou certo de que a razão pela qual os bancos sobrevi-veram na Venezuela não foi a melhor regulação. A evidência mos-tra o contrário. Nesse caso, o fato de que o país poderia desvalori-zar e reconhecer as perdas devido aos choques externos reduziu aspressões sobre o setor financeiro (28, p. 114, n. 5).

Agenda Brasil76

Agenda03 01.01.04 1:54 Page 76

2. Experiência Internacional de Controle de Capitais: uma breve avaliação

2.1.Tipos de controle de capitais7

Controle de capitais envolve diretamente o constrangimento deuma ou mais categorias relacionado principalmente à conta de capitaldo balanço de pagamentos: investimento direto estrangeiro, investi-mento de portfólio, empréstimo ou tomada de empréstimo por resi-dentes e não residentes, transações efetivadas por contas de depósitoe outras transações diversas (por exemplo, transferências unilaterais).Controle de capitais é usado para diferentes propósitos, entre os quaisdestacam-se:

i) manter a estabilidade da taxa de câmbio, reduzindo as pressõessobre esta;

ii) permitir a implementação de políticas monetárias domésticasautônomas (nesse caso, se os controles são efetivos, os fluxosde capitais tornam-se menos sensíveis às taxas de juros, oque permite que as autoridades se voltem para objetivoseconômicos domésticos);

iii) preservar a estabilidade monetária e financeira em face defluxos persistentes de capital (inclusive para deter saídas decapitais em contexto de crise do balanço de pagamentos).8

Controle de capitais pode ser dividido em controle seletivo, quecobre alguma(s) modalidade(s) de operação financeira relacionada a

Fluxos e Controle de Capitais no Brasil 77

7 Esta seção está baseada na análise de L. F. Paula (25, seção 2).8 Para uma análise e avaliação dos objetivos da adoção de controle de capitais, ver ostrabalhos de Ariyoshi e colaboradores (1) e de Carvalho e Sicsú (6).

Agenda03 01.01.04 1:54 Page 77

fluxos de capitais externos, e controle extensivo, que cobre todas as ope-rações financeiras. E, ainda, entre controle sobre a entrada de capitais ex-ternos e controle sobre saída de capitais: o primeiro é justificado pelafunção preventiva, visando evitar um fluxo excessivo de entrada decapitais durante os períodos de boom (e conseqüentemente evitandouma apreciação real excessiva da taxa de câmbio); o segundo, por suavez, justifica-se pela imposição de constrangimentos sobre saída decapitais que permitam quebrar a ligação entre as taxas de juros do-mésticas e as taxas internacionais, e também como forma de reduzira velocidade da saída de capitais (ou mesmo evitá-la) quando um paísse defronta com a possibilidade de uma retirada repentina e instabi-lizante de capitais em momentos de maior incerteza.

Tomando como ponto de partida que controles sobre os fluxosde capitais tomam a forma sobre as restrições sobre ativos transacio-nados ou sobre pagamentos relacionados à aquisição de ativos, elespodem ser classificados em controles diretos ou administrativos sobre capi-tais, tais como limites quantitativos (por exemplo, estabelecimento delimites ou de autorização especial para empréstimos novos ou exis-tentes tomados no exterior por parte de residentes) ou proibição decertas transações pela imposição de limites mínimos de maturidade,que visam afetar diretamente o volume das transações financeiras en-tre países; e em controles indiretos ou baseados em preços, que são estabe-lecidos pela cobrança de impostos sobre os fluxos entre fronteiras,podendo ser diferenciados de modo a desestimular certos tipos detransação ou maturidades, ou por meio de requerimentos de reservasnão remuneradas9 (compulsórios) que tornam as transações financei-ras mais custosas de ser efetuadas, podendo limitar a saída de capitaisde modo a torná-los mais sensíveis às taxas de juros domésticas.

Agenda Brasil78

9 Os requerimentos de reserva obrigam as partes estrangeiras que desejam depositar di-nheiro em uma conta bancária doméstica (ou outra forma de fluxo) a depositar umapercentagem desse fluxo no banco central por um período mínimo determinado.

Agenda03 01.01.04 1:54 Page 78

2.2. A experiência internacional:o caso do Chile, da Malásia e da Tailândia

As experiências de países com controle de capitais podem serclassificadas de acordo com as circunstâncias em que este foi adotado:

i) experiências com o uso de controle de capitais para limitar asentradas de capital de curto prazo (Brasil – 1993-97, Chile– 1991-98, Colômbia – 1993-98, Malásia – 1994, e Tailân-dia – 1995-97);

ii) experiências com o uso de controle na saída durante crises fi-nanceiras (Malásia – a partir de 1998, Espanha – 1992, e Tai-lândia – 1997-98);

iii) experiências de controle extensivo de câmbio durante crisesfinanceiras (Romênia – 1994-96, Rússia – 1998-99, e Vene-zuela – 1994-96);

iv) experiências com controles extensivos e permanentes (Chi-na e Índia);

v) experiências de rápida liberalização de controle de capitais(Argentina – 1991, Quênia – 1991-95, e Peru – 1990-91).10

Para efeito da discussão que realizamos neste capítulo, iremos noscentrar na análise do caso do Chile (1991-98), que tem sido citadofreqüentemente com um caso de uso efetivo de controle de capitaispara limitar fluxos de curto prazo; da Malásia (a partir de 1998), cujaexperiência de uso de controle na saída durante uma crise financei-ra, apesar de muito criticada na época de sua adoção, tem sido maisrecentemente avaliada de forma positiva em função dos resultados al-cançados; e, por fim, da Tailândia (1997-98), que, como a Malásia,adotou controles na saída no contexto da crise asiática, mas que não

Fluxos e Controle de Capitais no Brasil 79

10 Para uma análise ampla dessas experiências, ver Capital controls (1).

Agenda03 01.01.04 1:54 Page 79

somente foram malsucedidos em inibir a especulação cambial, comotiveram vida curta.11

O Chile combinou controles com base no mercado (por meioda taxação indireta sobre os fluxos de capitais via requerimentos dereserva) com controles administrativos (requerimento de tempo mí-nimo para os fluxos de capitais entrantes) e outras medidas regulató-rias (como a obrigatoriedade de um rating mínimo para a tomada deempréstimos externos). Os objetivos desses controles eram:

i) diminuir o volume de capitais entrantes no país, de modo a re-duzir ou retardar a apreciação na taxa de câmbio real;

ii) desencorajar a entrada de capitais especulativos de curto prazono país, sem afetar os investimentos estrangeiros de longoprazo, permitindo assim alongar a composição dos capitaisexternos; e

iii) proporcionar uma maior autonomia na política monetária,de modo a permitir que o Banco Central chileno mantives-se um elevado diferencial entre taxa de juros doméstica e in-ternacional (12,19).

Mais especificamente, as autoridades chilenas estabeleceram umperíodo mínimo de um ano de manutenção dos capitais externos en-trantes de não residentes, e, ainda, como medida de controle extensi-vo, adotou taxas implícitas – sob a forma de um compulsório não re-munerado a ser depositado no Banco Central por um determinadoperíodo (um ano) e a uma dada proporção (30% na maior parte dadécada de 1990) – sobre todos os fluxos de portfólio entrantes.12 Ins-

Agenda Brasil80

11 O caso brasileiro é analisado na seção 3.12 Tais constrangimentos tinham um caráter contracíclico, sendo apertado durante perío-dos de confiança quando havia um aumento nos fluxos de entrada de capitais e relaxadoquando os fluxos diminuíam. De fato, o encaje – um depósito de um ano no bancocentral, obrigatório e não remunerado – era inicialmente, quando criado em 1991, de

Agenda03 01.01.04 1:54 Page 80

tituíram, ademais, que os títulos emitidos pelas empresas locais nosmercados internacionais deveriam ter uma maturidade mínima mé-dia de quatro anos, além da obrigatoriedade de ter uma classificaçãode risco não menor do que “BB”. De modo complementar, o Ban-co Central procurou fortalecer a estrutura prudencial do sistema fi-nanceiro doméstico, no contexto de um programa de reformas eco-nômicas, incluindo uma supervisão seletiva de ativos e um devidoprovisionamento por parte dos bancos, além de estabelecer regraspara classificação dos empréstimos e limitar a exposição dos bancosao risco cambial.

Ainda que não haja evidências conclusivas de que houve uma re-dução na magnitude do influxo de capitais no Chile,13 e que, conse-qüentemente, tenha tido efeito sobre a taxa de câmbio real, há consen-so de que o controle de capitais ajudou a alongar a maturidade médiadesses fluxos (12,37), e também permitiu, por meio dos requerimentosde reserva não remunerados, aumentar, em algum grau, a autonomia dapolítica monetária, ao ajudar a manter uma separação entre as condi-ções monetárias doméstica e internacional (1, cap. 5).Adiciona-se queos controles de capitais não foram evadidos no Chile, onde a capaci-dade de coletar impostos sobre fluxos de capitais foi crescente com otempo, com as autoridades fechando as brechas e utilizando controlesseletivos de capitais que desencorajaram significativamente alguns tiposparticulares de créditos de curto prazo. Uma crítica que tem sido feitaao controle de capitais no Chile é que ele não foi capaz de evitar osefeitos de contágios de choques externos no período 1997-98 (12).Este

Fluxos e Controle de Capitais no Brasil 81

20%, se elevando para 30% em 1993, devido ao crescimento no fluxo de capitais, e cain-do para 10% em 1998, no contexto dos efeitos da crise asiática e, depois, da crise rus-sa, sendo eliminado completamente em setembro daquele ano.13 Embora, segundo Massad (19, p. 43), uma comparação entre países mostre que o Chi-le recebeu, em média, fluxos de capitais líquidos equivalentes a 6% do pib em 1990-95;um montante significativamente menor do que o fluxo de países emergentes que nãoregularam suas contas de capital, como no caso da Tailândia e Malásia (ambas com cer-ca de 10% do pib) antes de 1998.

Agenda03 01.01.04 1:54 Page 81

último resultado, contudo, deve ser relativizado, tendo em vista que ocontrole de capitais no Chile funcionou relativamente bem até 1997,permitindo uma melhor gestão da política macroeconômica do país,mas não foram instituídos para neutralizar contágios externos, sobre-tudo em momentos de maior instabilidade no mercado financeiromundial, como ocorrido em 1997/98.Sob essas novas condições, comoobservou Freench-Davis, deveria haver um aumento e mudanças nasrestrições ao fluxos de capitais no Chile, de modo a torná-las mais ade-quadas ao novo contexto (15).

Um controle sobre saída de capitais durante crise de balanço depagamentos foi utilizado na Malásia a partir de setembro de 1998,quando ficou evidente que as políticas existentes eram insustentáveispor causa da intensa e contínua pressão especulativa contra a moedamalaia – o ringgit. Os elevados diferenciais entre as taxas de juros on-shore e offshore haviam iniciado uma intensa saída de capital e um sub-seqüente credit crunch. Na ocasião, o governo malaio anunciou umconjunto de controle de capitais amplos e seletivos, por intermédiode constrangimentos quantitativos sobre fluxos de saídas, principal-mente sobre portfólio e contas de depósito, mas sem restringir os pa-gamentos relativos a transações correntes e investimento direto es-trangeiro. Objetivava, com isso, conter a especulação com o ringgit ea saída de capitais por intermédio da eliminação do mercado offshoree estabilizar os fluxos de capital de curto prazo.Tais medidas incluí-ram a liquidação forçada de contas offshore em ringgit por residentes enão residentes, um banimento na provisão de facilidades de créditopara não residentes, e o bloqueio de repatriação do capital de port-fólio retido pelos não residentes por doze meses, além da restrição detransferências de capital por residentes. As autoridades malaias tam-bém fixaram a moeda doméstica ao dólar americano, depois de dei-xá-la flutuar desde julho de 1997, e ao mesmo tempo adotaram po-líticas monetárias e fiscais mais relaxadas, além de acelerar as reformasdo setor financeiro e corporativo, que haviam sido iniciadas no co-meço de 1998, de modo a fortalecer o sistema bancário.

Agenda Brasil82

Agenda03 01.01.04 1:54 Page 82

A combinação da virtual eliminação do mercado offshore emringgit junto com as restrições sobre repatriação de capital de portfó-lio de não residentes e sobre os investimentos externos de residentesfoi bem-sucedida em conter as saídas de capital na Malásia. Os con-troles de capital, em conjunção com outras políticas financeiras, con-tribuíram para diminuir as pressões especulativas e estabilizar a taxade câmbio, apesar do acentuado relaxamento nas políticas monetári-as e fiscais que visaram dar suporte ao débil nível de atividade eco-nômica do país. (1, pp. 24-5) Ademais, eles deram às autoridades ma-laias algum tempo para enfrentar os desequilíbrios macroeconômicose implementar reformas no sistema bancário. Kaplan e Rodrik (18)compararam a recuperação da Malásia, após a adoção de controle de ca-pitais, com a experiência da Coréia e da Tailândia após aceitarem o pro-grama do fmi, e concluíram que a Malásia conseguiu melhores resul-tados, tanto no lado real da economia, com uma recuperação econô-mica mais rápida e perdas menores em termos de emprego e saláriosreais, quanto no lado financeiro, com o mercado de capitais reagindomelhor, as taxas de juros caindo mais e a inflação ficando em patama-res mais baixos do que daqueles países.Os autores concluem que “con-troles de capital funcionaram [na Malásia] para revitalizar a demandanão somente porque eles deram ao governo uma maior autonomia fis-cal e monetária, mas provavelmente porque permitiram o retorno deuma certa estabilidade aos mercados financeiros” (18, p. 27).

No caso da Tailândia, um controle sobre saída de capitais duran-te uma crise de balanço de pagamentos foi adotado após uma forteespeculação contra a moeda tailandesa – bath – em maio de 1997,depois de uma década de estabilidade na taxa de câmbio e de um ex-pressivo crescimento econômico. Os ataques especulativos foram fa-cilitados pela sistema cambial relativamente aberto da Tailândia naépoca, pela presença de um bem desenvolvido mercado à vista e deswap, e pela liberdade de não residentes em obter crédito em bath dosbancos locais. Nesse contexto, a especulação contra o bath tomou aforma de tomada de posições diretas no mercado futuro, que criou

Fluxos e Controle de Capitais no Brasil 83

Agenda03 01.01.04 1:54 Page 83

pressões para baixo na taxa futura, e o uso de empréstimos em bathque, ao serem convertidos em moeda estrangeira, criaram posiçõescurtas contra a moeda doméstica.

A imposição de medidas de controle de capitais na Tailândia em1997 – com a criação de um mercado de câmbio duplo segmentadoem um mercado onshore e outro offshore, e com a imposição pelo go-verno de que os bancos tailandeses suspendessem todas as transaçõescom não residentes que pudessem facilitar o estabelecimento de po-sições em bath no mercado offshore, além da proibição dos investido-res estrangeiros no mercado de ações de repatriarem seus fundos embath – não foi bem-sucedida como no caso malaio. Algumas impor-tantes exceções de controles foram permitidas, relacionadas a fluxosde investimento direto estrangeiro e a vários investimentos em port-fólio. Os controles de capital não evitaram a saída de capitais pelos ca-nais alternativos. Da mesma forma, o forte aumento no spread entre astaxas de juros onshore e offshore criou oportunidades de arbitragem eincentivos para driblar os controles. Devido às expectativas persisten-tes de desvalorização do bath diante da saída de capitais, as reservas in-ternacionais permaneceram sob pressão, e as autoridades acabaramabandonando o regime de câmbio fixo, deixando o bath flutuar noinício de julho de 1997, em vista do alto custo de defendê-lo. Segun-do Ariyoshi e outros,

os controles de capital da Tailândia tiveram uma vida curta.Não há evidência sólida sobre as razões da erosão da efetividade doscontroles, nem sobre os canais usados para driblar os controles. Evi-tar controles foi facilitado, entretanto, pelo fato de que eles não fo-ram de amplo alcance e não eliminaram o mercado offshore, quecontinuou a proporcionar oportunidades de arbitragem (1, p. 58).

Um balanço final da discussão – a partir da análise efetuada nes-ta seção, com base na literatura internacional – parece indicar que oscontroles de capitais mais eficazes envolvem a monitoração de ope-

Agenda Brasil84

Agenda03 01.01.04 1:54 Page 84

rações com câmbio em geral que sejam abrangentes em seus alcan-ces e fortemente impostos, de modo a evitar a possibilidade de rede-nominação artificial de operações com o fim específico de evitar asrestrições existentes. Devem cobrir, sobretudo, as entradas de capitalde não residentes, sendo capaz ao mesmo tempo de monitorar e con-trolar as saídas de capitais de residentes. Podem, portanto, ser usadoscomo um instrumento de viabilização de políticas econômicas maisautônomas e de geração de maior estabilidade no mercado cambial,ou mesmo, em casos excepcionais, como um instrumento temporá-rio em momentos de crises agudas de balanço de pagamentos, masnão devem ser usados como instrumento permanente para “cobrir”políticas econômicas inconsistentes. Nesse caso, devem ser acompa-nhados por mudanças da política econômica e/ou por introdução dereformas (por exemplo, aprimoramento da supervisão bancária),como mostra os casos bem-sucedidos da Malásia e do Chile.

3. Fluxos de Capitais e Movimentos Especulativos no Brasil

3.1.Vulnerabilidade externa e volatilidade cambial

A economia brasileira, do ponto de vista do setor externo, temapresentado dois problemas básicos: uma elevada vulnerabilidade exter-na,o que torna a economia vulnerável às mudanças nas condições e hu-mores do mercado financeiro internacional, e uma alta volatilidade nomercado de câmbio, evidenciada pela forte oscilação na taxa de câmbio,que resulta em efeitos negativos tanto para a formação das expectativasempresariais quanto para o gerenciamento da política monetária.14

Fluxos e Controle de Capitais no Brasil 85

14 Como pode ser visto no Capítulo 4, o Banco Central reage às oscilações na taxa de

Agenda03 01.01.04 1:54 Page 85

O Gráfico 3.1 mostra o comportamento da taxa de câmbio no-minal de janeiro de 2001 a abril de 2003.Antecedido por um perío-do de relativa estabilidade na taxa de câmbio, quando o mercado fi-nanceiro internacional esteve mais estável e a economia brasileirateve um bom desempenho econômico (taxa de crescimento do pibem 4,4% em 2000), observa-se que a taxa de câmbio, a partir de2001, passou a ter, além de maior variabilidade no curto prazo, um

Agenda Brasil86

câmbio movimentando a taxa de juros, reduzindo esta quando a volatilidade e a ten-dência da taxa de câmbio nominal são favoráveis, e aumentando quando são desfavorá-veis.Além disso, o Banco Central é obrigado a elevar a taxa de juros de curto prazo porocasião de uma desvalorização mais persistente na taxa de câmbio de modo a procurargarantir que a meta de inflação fique dentro do intervalo estabelecido.

.

(), .⁄ .⁄.

: Banco Central do Brasil.

02/0

1/20

0123

/01/

2001

13/0

2/20

0108

/03/

2001

29/0

3/20

0120

/04/

2001

14/0

5/20

0104

/06/

2001

26/0

6/20

0117

/07/

2001

07/0

8/20

0128

/08/

2001

19/0

9/20

0110

/10/

2001

01/1

1/20

0126

/11/

2001

17/1

2/20

0109

/01/

2002

30/0

1/20

0222

/02/

2002

15/0

3/20

0208

/04/

2002

29/0

4/20

0221

/05/

2002

12/0

6/20

0203

/07/

2002

24/0

7/20

0214

/08/

2002

04/0

9/20

0225

/09/

2002

16/1

0/20

0206

/11/

2002

28/1

1/20

0219

/12/

2002

4

3,5

3

2,5

2

1,5

Agenda03 01.01.04 1:55 Page 86

movimento mais oscilatório, inicialmente passando por um processode desvalorização, seguido a partir do final de 2001 de uma revalori-zação do câmbio, para a partir de maio de 2002 ter um acentuado econtínuo processo de desvalorização na taxa de câmbio. Esse perío-do de maior oscilação na taxa de câmbio foi marcado por um con-junto de fatores que instabilizaram o mercado cambial, entre os quais,os efeitos de 11 de setembro de 2002, a crise argentina e, enfim, a in-certeza das eleições presidenciais que marcou o ano de 2002.

A volatilidade cambial no Brasil resulta, fundamentalmente, detrês fatores:

i) um fator estrutural relacionado ao fato de que países emergen-tes com conta capital aberta enfrentam uma assimetria deri-vada da pequena magnitude do mercado financeiro cambialdoméstico frente ao volume de recursos que são giradosdiariamente no mercado financeiro internacional, o que re-sulta em uma elevada oscilação nos fluxos de divisas, tantona conta capital quanto nas rendas relacionadas aos serviçosfinanceiros da conta corrente;

ii) o crescimento no passivo externo do país, evidenciado, porexemplo, pelo crescimento de relação dívida externa/pib,que tem se situado em mais de 40% desde o segundo semes-tre de 2001 (ver Tabela 3.1), que resulta no pagamento deelevado montante de divisas relacionadas à amortização eserviço da dívida;

iii) o fato de que, após a mudança no regime cambial, em janei-ro de 1999, os movimentos de saída de capitais de curto pra-zo, induzidos por mudanças nas expectativas dos agentes in-ternacionais, passaram a refletir, não somente em perda dereservas internacionais, mas também sobre o próprio com-portamento da taxa de câmbio.

Fluxos e Controle de Capitais no Brasil 87

Agenda03 01.01.04 1:55 Page 87

Neste particular, a experiência brasileira recente mostrou que osmovimentos de saída de capitais de curto prazo, observados a partirdo segundo semestre de 2001, acabaram por induzir a uma grandedesvalorização na taxa de câmbio nominal que, repassada aos preços,colocou em risco a estabilidade da taxa de inflação.

A experiência geral com regimes de taxa de câmbio flexível temmostrado que:

i) a substituição de regimes de câmbio fixo por flutuante temproduzido maior variabilidade, mesmo quando os funda-mentos não se modificam;

ii) os fundamentos não podem explicar o comportamento dataxa de câmbio no horizonte de curto e médio prazo;

iii) as taxas de câmbio têm freqüentemente exibido oscilações nolongo prazo, com nenhuma aparente e significativa mudan-ça que as justifiquem.15

Esses problemas são mais sérios quando se trata de países emer-gentes, uma vez que:

i) não têm uma experiência histórica de taxas de câmbio deter-minadas pelo mercado;

ii) há poucos especuladores estabilizadores atuando no mercadode câmbio, ou seja, há uma ausência de players desejosos aatuar em posições cambiais contrárias a da média do merca-do, além desses mercados serem propensos a exibir umamentalidade de manada (herd behavior);

iii) apresentam fluxos de capitais muito maiores e mais voláteis emrelação ao tamanho dos mercados de capitais domésticos (17).

Agenda Brasil88

15 Essas conclusões foram extraídas por Grenville (17, p. 56), tendo como referência váriostrabalhos acadêmicos.

Agenda03 01.01.04 1:55 Page 88

A recente experiência brasileira de instabilidade cambial pareceilustrar as dificuldades de administração do balanço de pagamentos deum país com alta vulnerabilidade externa diante das mudanças noshumores dos investidores de mercado.

Com efeito, esperava-se que, com a adoção de um regime decâmbio flutuante, a partir de janeiro de 1999 a economia brasileirasuperasse sua vulnerabilidade externa, em função da extinção do alvodo ataque especulativo (um regime de câmbio semifixo) e tambémdos efeitos estabilizadores para o balanço de pagamentos da própriaflutuação cambial. Contudo, a experiência recente mostrou que talnão foi o caso, como evidenciou a instabilidade macroeconômica queo país viveu em 2001 e principalmente em 2002, em conseqüênciada forte saída de capitais externos e do movimento especulativo nomercado de câmbio, o que resultou tanto em baixo crescimento eco-nômico quanto, a partir do segundo semestre de 2002, em aceleraçãona taxa de inflação.

A Tabela 3.1 mostra o comportamento de alguns indicadores co-nhecidos de vulnerabilidade externa. Em que pese a melhoria recen-te nos resultados na conta corrente do balanço de pagamentos, aindaé bastante elevada a vulnerabilidade externa do país.Apesar do rápi-do ajuste na balança comercial em 2002, resultado combinado deuma excessiva desvalorização na taxa de câmbio com uma economiasemi-estagnada, a relação dívida externa bruta/exportações continuaem torno de 4 (quatro), um número que o economista Mário Hen-rique Simonsen definia como próximo a um ponto crítico. O Brasilestaria, assim, na fronteira entre uma situação duvidosa e uma situa-ção crítica. Simonsen definiu a situação externa de país da seguinteforma: um país devedor com uma relação dívida externa/exportaçõesinferior a 2 (dois) está em situação confortável, entre 2 (dois) e 4(quatro) está em situação duvidosa, e se for superior a 4 (quatro) estáem situação crítica (31).16

Fluxos e Controle de Capitais no Brasil 89

16 Avaliando pesquisas empíricas recentes a respeito da existência de um limite para o

Agenda03 01.01.04 1:55 Page 89

O índice dívida externa/exportações é particularmente relevan-te porque ele permite comparar o estoque da dívida com a capaci-dade de geração de dólares da economia, de modo a que se possa fa-zer uma avaliação da capacidade de pagamento dos compromissosexternos por um país. Por outro lado, a relação dívida externa bru-ta/reservas internacionais mostra que o país dispõe de liquidez inter-nacional para se opor a mudanças nas condições de rolagem da dívida.As reservas internacionais funcionam como uma espécie de colchãode liquidez de um país para enfrentar as dificuldades no balanço depagamentos.A Tabela 3.1 mostra que, embora essa última relação te-nha diminuído a partir de 2001, ela ainda encontra-se em um pata-mar bastante elevado e estável nos últimos trimestres, sendo a dívidaexterna cinco vezes maior que o volume de reservas internacionais.Isso impõe um limite ao uso de um sistema de câmbio administrado,a não ser que o país faça uso mais intenso de mecanismos de contro-le de capitais, acompanhado de medidas que estimulem o desempe-nho da balança comercial.

Agenda Brasil90

endividamento externo, Bresser Pereira e Nakano assinalam que: “O Banco Mundialdescobriu que esse limite está em 220% das exportações e 80% do PIB, porque a maiorparte dos episódios de crise da dívida e de renegociação aconteceu dentro desses limi-tes. Cohen encontrou números mais baixos: quando a relação dívida/exportações atin-ge 200% e a relação dívida/PIB, 50%, a probabilidade de reescalonamento aumenta e oefeito sobre o crescimento se torna significativamente negativo” (3, p. 12).

Agenda03 01.01.04 1:55 Page 90

Fluxos e Controle de Capitais no Brasil 91

.

, -.

Trimestre

1T 19942T 19943T 19944T 19941T 19952T 19953T 19954T 19951T 19962T 19963T 19964T 19961T 19972T 19973T 19974T 19971T 19982T 19983T 19984T 19981T 19992T 19993T 19994T 19991T 20002T 20003T 20004T 20001T 20012T 20013T 2001

Dívida ExternaBruta/pib

32,63%31,48%29,42%27,31%25,88%24,75%23,51%22,58%22,98%23,15%23,14%23,20%23,51%23,82%24,28%24,76%26,16%27,51%29,00%30,67%30,14%34,65%40,20%45,00%43,86%40,81%39,66%39,22%34,95%36,98%40,34%

Dívida Bruta/Exportações

387,27%373,00%354,58%340,56%343,96%350,03%348,15%342,44%348,24%351,36%361,57%376,85%384,37%382,74%378,02%377,39%387,89%407,52%438,12%472,52%445,34%482,15%512,24%502,94%484,94%449,19%427,36%428,71%359,16%359,04%372,93%

Dívida Bruta/Reservas

Internacionais

386,63%350,49%343,56%382,15%452,61%468,92%324,76%307,21%293,95%280,87%296,43%299,34%313,58%329,72%314,84%383,34%306,75%311,46%504,75%542,34%648,36%555,20%562,00%664,43%618,72%821,82%739,36%715,39%593,18%556,68%540,58%

ContaCorrente/pib

-0,04%0,15%0,56%-0,33%-1,32%-2,41%-2,92%-2,61%-2,27%-1,90%-2,29%-3,03%-3,14%-3,55%-3,70%-3,77%-3,97%-3,92%-4,13%-4,24%-4,50%-4,92%-4,85%-4,72%-4,31%-4,17%-3,95%-4,02%-4,61%-4,73%-4,90%

Agenda03 01.01.04 1:55 Page 91

3.2. Fluxos de capitais e movimentos especulativos

O Brasil, no contexto do retorno dos fluxos voluntários de ca-pitais para a América Latina, observou a partir de 1992 uma retoma-da nos fluxos de capitais estrangeiros para o país, em níveis bem su-periores ao verificado na década de 1970. Diferentemente do fluxode capitais dos anos de 1970, quando predominou claramente o en-dividamento externo, a composição do fluxo de capitais no Brasil (enos maiores países latino-americanos) se diversificou na década de1990, com participação importante dos capitais de portfólio (aplica-ções em títulos de renda fixa e variável) e do Investimento Direto Es-trangeiro (ide).17

Agenda Brasil92

: Elaborada a partir dos dados do bcb-depec.

. (continuação)

, -.

Trimestre

4T 20011T 20022T 20023T 20024T 2002

Dívida ExternaBruta/pib

41,13%42,70%45,82%45,90%46,72%

Dívida Bruta/Exportações

360,57%374,22%403,03%371,07%349,08%

Dívida Bruta/Reservas

Internacionais

585,33%574,00%521,53%554,63%557,10%

ContaCorrente/pib

-4,55%-4,01%-3,83%-2,85%-1,71%

17 Essa afluência de capital externo proporcionou o financiamento necessário para re-mover a restrição externa vigente em vários países latino-americanos, contribuindo

Agenda03 01.01.04 1:55 Page 92

O aumento do fluxo de capitais no Brasil resultou, basicamente,da conjugação de quatro fatores:

i) normalização das relações do país com a comunidade financei-ra internacional, por meio da regularização da renegociaçãoda dívida externa com os bancos credores e da conclusão,em abril de 1994, da regularização dos empréstimos atrasa-dos nos moldes do Plano Brady;

ii) advento do Plano Real a partir de julho de 1994, que resul-tou, inicialmente, em uma maior estabilidade macroeconô-mica ao país;

iii) queda da taxa de juros internacional nos países desenvolvi-dos, levando-os a procurar oportunidades mais atraentes empaíses em desenvolvimento;

iv) maior abertura no que diz respeito à movimentação de capi-tal, com a liberalização na estrutura normativa que rege aentrada e a saída de capitais estrangeiros no Brasil (32, p. 10).

Os fluxos líquidos de capitais que representavam apenas 163 mi-lhões de dólares em 1991 cresceram celeremente desde então, vindoa atingir seu ápice em 1998, quando alcançaram o valor de 29,4 bi-lhões de dólares, e caindo abruptamente em 2002 para a cifra de ape-nas 8,8 bilhões.18 A partir do segundo semestre de 1997, o fluxo de

Fluxos e Controle de Capitais no Brasil 93

para adoção de planos de estabilização com algum tipo de ancoragem cambial, mastambém gerou problemas relacionados à gestão macroeconômica desses países, entre osquais a tendência à valorização da taxa de câmbio, redução nos superávits comerciais,aumento no déficit em conta corrente, e o risco de contração abrupta na oferta de re-cursos externos determinado pelas percepções de risco e pelas políticas dos países recep-tores. Não é objetivo deste capítulo analisar os efeitos macroeconômicos dos fluxosde capitais na América Latina e Brasil.Ver, a respeito, os artigos de Devlin e outros (9)e de Freitas e Prates (16).18 A Tabela 3.2 detalha os fluxos de capitais no Brasil no período recente.

Agenda03 01.01.04 1:55 Page 93

capitais para o Brasil se torna bem mais instável, apresentando inclu-sive valores líquidos reduzidos ou mesmo negativos em determinadostrimestres. O período recente, como já apontado, caracterizou-se pe-los impactos das mudanças nas condições e humores dos investidoresno mercado financeiro internacional sobre o fluxo de capitais para oBrasil, em função da vulnerabilidade externa do país em contexto deuma conta capital aberta.

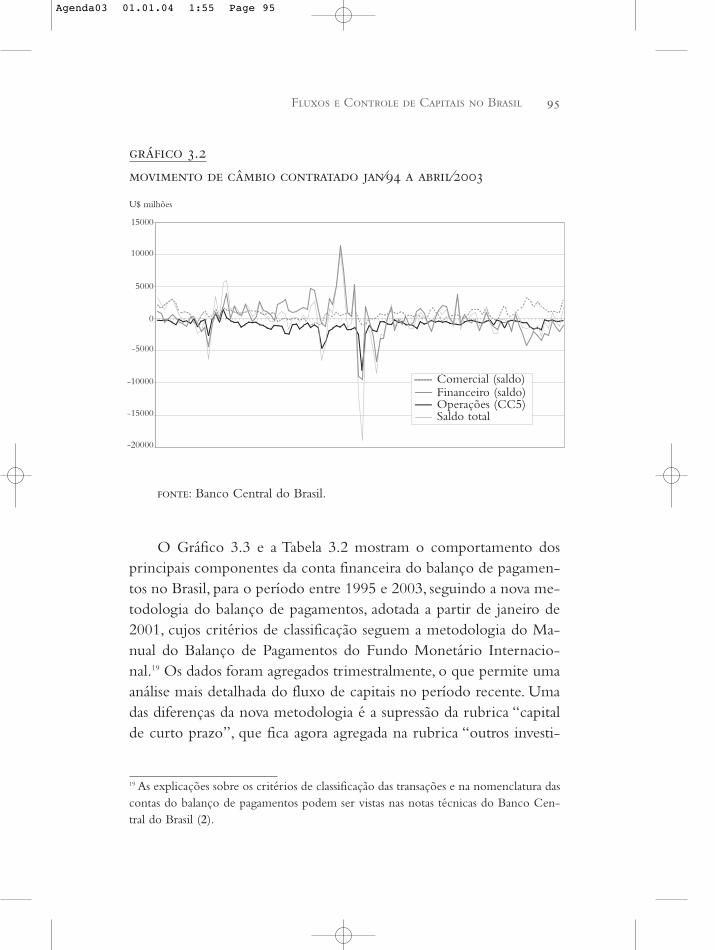

O Gráfico 3.2 apresenta o movimento de câmbio contratado nossegmentos comercial, financeiro e operações com instituições no ex-terior (CC5) no período de 1994 a 2003. O segmento câmbio flutu-ante, que inclui compra de divisas para turismo, foi desconsideradono gráfico porque seus valores são bem inferiores aos dos outros seg-mentos.O primeiro fato que chama a atenção no comportamento domercado cambial no Brasil no período recente é a elevada volatilida-de nos fluxos cambiais, tanto durante o período em que se adotouum regime de câmbio semifixo quanto após a adoção de um regimede câmbio flutuantes (a partir de janeiro de 1999). Em particular, ob-serva-se uma acentuada queda nos fluxos de capitais nos momentosde crises externas, como em maio de 1995, final de 1997, final de1998/início de 1999 e, mais recentemente, durante o ano de 2002,seguidos, com freqüência, de uma rápida retomada nesses fluxos.Acrescente-se que o movimento cambial tem sido determinado fun-damentalmente pelos fluxos de câmbio financeiro, evidenciando queo comportamento do mercado cambial é pouco influenciado pelocâmbio comercial, apesar deste ganhar importância a partir de 2002por conta da geração de superávites comerciais no período. Os flu-xos financeiros são normalmente mais intensos, rápidos e bem maissensíveis às mudanças de expectativas do que os fluxos comerciais.

Agenda Brasil94

Agenda03 01.01.04 1:55 Page 94

.

⁄ ⁄

O Gráfico 3.3 e a Tabela 3.2 mostram o comportamento dosprincipais componentes da conta financeira do balanço de pagamen-tos no Brasil, para o período entre 1995 e 2003, seguindo a nova me-todologia do balanço de pagamentos, adotada a partir de janeiro de2001, cujos critérios de classificação seguem a metodologia do Ma-nual do Balanço de Pagamentos do Fundo Monetário Internacio-nal.19 Os dados foram agregados trimestralmente, o que permite umaanálise mais detalhada do fluxo de capitais no período recente. Umadas diferenças da nova metodologia é a supressão da rubrica “capitalde curto prazo”, que fica agora agregada na rubrica “outros investi-

Fluxos e Controle de Capitais no Brasil 95

: Banco Central do Brasil.

19 As explicações sobre os critérios de classificação das transações e na nomenclatura dascontas do balanço de pagamentos podem ser vistas nas notas técnicas do Banco Cen-tral do Brasil (2).

Comercial (saldo)Financeiro (saldo)Operações (CC5)Saldo total

15000

10000

5000

0

-5000

-10000

-15000

-20000

U$ milhões

Agenda03 01.01.04 1:55 Page 95

mentos”. O comportamento desses fluxos permite-nos extrair os se-guintes fatos relevantes para a discussão efetuada neste capítulo:

a) Em termos gerais, observa-se uma forte oscilação no movi-mento de capitais, alternando períodos de crises externascom melhoria nas condições do mercado financeiro inter-nacional para os países emergentes e na confiança dos inves-tidores (residentes e não residentes). O fluxo é negativo emvários momentos a partir do final de 1997.

b) O movimento do fluxo total da conta financeira é fortemen-te determinado pelo comportamento de “outros investi-mentos” (empréstimos e financiamento em geral) e, secun-dariamente, dos investimentos em carteira. Os primeiros,que incluem empréstimos de curto e longo prazo e moedase depósitos (inclusive CC520), têm queda acentuada em mo-mentos de crises, em parte em função das dificuldades derolagem ou renovação de dívidas em moeda estrangeira dasempresas nesses momentos, em parte devido à saída de ca-pitais especulativos. Os últimos (investimentos em carteira)tiveram um movimento bastante oscilatório, tendendo, emparticular, a acentuar as saídas de capitais nos momentos depressões especulativas.

c) O investimento direto líquido (estrangeiros e brasileiros) nãotem seu movimento determinado pelas mudanças de curtoprazo no mercado financeiro internacional, mas sim por de-terminantes gerais de longo prazo – relacionado, entre ou-tros, às perspectivas de crescimento do mercado nacional

Agenda Brasil96

20 CC5 abrange operações realizadas a partir de contas em moeda nacional cujo titularé um não residente.A conta deve ser aberta e movimentada por um banco credencia-do a operar no mercado de câmbio a taxas flutuantes. Para movimentações superioresa 10 mil reais é obrigatória a identificação da proveniência e destinação de recursos,bem como das partes.

Agenda03 01.01.04 1:55 Page 96

e/ou regional – e por fatores estruturais (por exemplo, pro-gramas de privatização). Como visto, o ide, que se manteveelevado até início de 2002, atenuou a diminuição nos fluxosde capitais no período posterior a 1997.

d) Comparando os investimentos estrangeiros com investimen-tos brasileiros – que ambos englobam investimento direto,investimento em carteira e outros investimentos (emprésti-mos, financiamentos e moedas e depósitos) – observa-se queo movimento (e montante) dos investimentos totais é deter-minado principalmente pelo comportamento dos investi-mentos estrangeiros, cuja magnitude é bem superior a dosinvestimentos brasileiros.Verifica-se, contudo, que, em ter-mos gerais, o comportamento dos investimentos brasileirostende a exacerbar as quedas nos fluxos de investimentos, so-bretudo em momentos de maiores pressões especulativas so-bre o câmbio. Isso parece evidenciar que em momentos demaior especulação cambial, como ocorrido ao final de 1998e início de 1999, a especulação teve uma importante parti-cipação de residentes, por exemplo, por meio de variaçõesnos depósitos externos dos bancos comerciais e depósitosrelativos ao excesso de posição comprada dos bancos resi-dentes depositadas no Banco Central. Esse movimento per-mite levantar a hipótese de que nos momentos críticos desaída de capitais, quando normalmente se observa um com-portamento de manada dos investidores, os investidores es-trangeiros tendem a seguir o comportamento dos residen-tes, o que resulta em uma aceleração na saída de capitais dopaís.

e) Por fim, como mostra a Tabela 3.2 , o comportamento dos in-vestimentos brasileiros é determinado fundamentalmentepela rubrica “outros investimentos”, e não pelo investimen-to direto, o que é coerente com a análise acima. No caso dos

Fluxos e Controle de Capitais no Brasil 97

Agenda03 01.01.04 1:55 Page 97

investimentos estrangeiros, seu montante é determinadotanto pelo ide, que como visto é mais estável do que outrostipos de capitais, quanto por “outros investimentos”, que os-cilam bem mais e, por isso, acabam determinando o movi-mento dos investimentos estrangeiros totais. Note-se que narubrica “outros investimentos” está incluída a conta CC5,que embora seja de não residentes, uma boa parte é, na re-alidade, de titularidade de residentes, que utilizam os depó-sitos nesta conta em nome de terceiros, usando-a na práticacomo um importante canal de saída de capitais em momen-tos de maior especulação cambial.

Agenda Brasil98

.

‒

: Banco Central do Brasil.

Invest. direto (estr. e bras.)Invest. em carteira (líq.)Outros invest. (empr./fin.)Conta finan. (total líq.)

30000

25000

20000

15000

10000

5000

0

-5000

-10000

-15000

-20000

U$ milhões

Agenda03 01.01.04 1:55 Page 98

Em conclusão, o movimento dos fluxos de capitais no Brasil noperíodo recente mostra a forte volatilidade desses fluxos, com impac-tos instabilizadores sobre o comportamento e a determinação da taxade câmbio nominal, e a dominância dos empréstimos, financiamen-tos e investimentos em carteira nesses fluxos. Em particular, os capi-tais de curto prazo e os capitais de portfólio são bastante sensíveis amudanças nas condições de risco e liquidez do mercado financeirointernacional e foram responsáveis por fortes saídas de capitais emmomentos críticos de especulação cambial. Por fim, a participação deresidentes nos movimentos especulativos nesses momentos de maiorinstabilidade também deve ser destacada.

Fluxos e Controle de Capitais no Brasil 99

.

,

⁽ ⁾

Investimentos Brasileiros

Trimestre

1T19952T19953T19954T19951T19962T19963T19964T19961T19972T19973T19974T19971T19982T19983T1998

Invest. brasil.direto

198-295-571-31

1353-107-333-443-122-394-272-328-178-292

-1654

Invest. brasil.em carteira

-293-209-101-553-208-63-95-37-6147734

12573

-74-1061

Outros invest.brasileiros

-253-18562959

-2668-1985-4518-756

-3057-1499-481339

-345-1540-780

-7792

Invest.brasileiros

(total)

-744-23602287

-3252-840

-4688-1184-3537-1682-398101584

-1715-1146

-10507

Agenda03 01.01.04 1:55 Page 99

Agenda Brasil100

. (continuação)

Investimentos Brasileiros

Trimestre

4T19981T19992T19993T19994T19991T20002T20003T20004T20001T20012T20013T20014T20011T20022T20023T20024T20021T2003

Investimentos Estrangeiros

Trimestre

1T19952T19953T19954T19951T19962T1996

Invest. brasil.direto

-729-596-381-226-488-322-406-990-564-1202303-313388

-526-507

-1264-185-696

Invest. brasil.em carteira

674-454857128

-272-141-117

-1580142

-39878

-4805

-213-119-5565

-81

Outros invest.brasileiros

-1281-247-236-768

-3145414

-974116

-254672

-2189-3564-905289

-1250-1280-970319

Invest.brasileiros

(total)

-1336-1297

240-866

-3905-49

-1497-2454-2968-446192

-4357-512-450

-1876-2599-1090-458

Invest.estrang.direto

53810121458139716253731

Invest.estrang. em

carteira

-334336607212284444665344

Outrosinvest.

estrangeiros

361329755590584233403749

Investestrang.(total)

8087647

14260100839431

12824

Contafinanceira

665319

16529683285748125

Agenda03 01.01.04 1:55 Page 100

Fluxos e Controle de Capitais no Brasil 101

. (continuação)

Investimentos Estrangeiros

Trimestre

3T19964T19961T19972T19973T19974T19971T19982T19983T19984T19981T19992T19993T19994T19991T20002T20003T20004T20001T20012T20013T20014T20011T20022T20023T20024T20021T2003

Invest.estrang.direto

14723964301947694837636839596295999086127622566889806308696564409226

10148473851635381717646954922304839011977

Invest.estrang. em

carteira

37418471445153516160

-5054124809407

-63213016

-70205420231

4912335012523719330

2882-7942158

-33742660

-1424-3723-23101080

Outrosinvest.

estrangeiros

4443456-729

-1536-417-1648733

-1247-9621-758

-44824274

-2472-6543-1919

-11375-2917

998775

53754402

-1200-18607973

-1196-1938

746

Investestrang.(total)

56571589167418584

105801150

2517214455-595210870-388015362673946778396

-3683100281147683959744

1194126025495

11471-1871-3473803

Contafinanceira*

44601235650318138

106481591

2341313243

-167989524

-5278155785931751

8308-517474668452783997467543196047709502

-4418-14783326

Fonte: Elaboração dos autores com base em dados primários do Banco Cen-tral do Brasil* Total da conta financeira inclui, além da soma de investimentos brasileiros einvestimentos estrangeiros, derivativos.

Agenda03 01.01.04 1:55 Page 101

3.3. Controle de Capitais no Brasil (1994-1999)

Desde o início do Plano Real, o comportamento das reservas in-ternacionais no Brasil esteve relacionado, em parte, à política cambialimplementada pela autoridade monetária. O Banco Central atuavano mercado controlando o desequilíbrio entre oferta e demanda dedivisas. Apesar dos altos custos associados à manutenção de grandesníveis de reservas internacionais, essa política foi utilizada como uminstrumento para atenuar movimentos especulativos contra a moedanacional, além de construir uma garantia para a liquidação dos com-promissos da dívida externa com os credores internacionais, minimi-zando os riscos de default. Nesse contexto, as autoridades monetáriasperceberam a necessidade de intervir de forma preventiva nos fluxosde capitais que ingressavam na economia brasileira, com o objetivode reduzir a entrada de capitais de curto prazo e alterar a composi-ção dos fluxos de aplicações em renda fixa por investimentos diretose em ações.21

No primeiro semestre de 1994, o Banco Central adotou umapolítica de acúmulo de reservas, com vistas a obter melhores condi-ções para introduzir a nova moeda – o real – em 1/7/1994. Duran-te todo o ano, houve um aumento da entrada de capitais externos nopaís, gerando uma elevada oferta de divisas, a qual não era totalmen-te absorvida pelo mercado, em função da demanda por divisas estarreprimida.Após a introdução do real – acompanhado de uma ânco-ra monetária e um sistema cambial de bandas assimétricas (que esta-belecia preço máximo para a taxa de câmbio, mas deixava o merca-do livre para apreciar o câmbio) – a manutenção de uma política dejuros reais elevados no contexto de uma conta capital aberta resultou

Agenda Brasil102

21 Uma descrição sucinta sobre controle de capitais adotado no Brasil no período de1994 a 1999 encontra-se na tese de Castellar (7), cujas informações e dados são utili-zados na análise que se segue. Para uma análise, ver Capital controls (1, cap. 5).

Agenda03 01.01.04 1:55 Page 102

em uma forte entrada de capitais de curto prazo, e, conseqüentemen-te, em uma forte apreciação do real, que, por sua vez, contribuiu paraa rápida deterioração na conta corrente. O influxo de capitais passoua ser necessário para financiar os déficits crescentes das transaçõescorrentes.22

Nesse contexto, foram adotadas medidas relacionadas às ope-rações de empréstimos externos e investimentos em portfólio. OBanco Central aumentou a alíquota do Imposto sobre Operação Fi-nanceira (iof), por intermédio da Portaria no 534 de 10/10/1994, notocante à entrada de recursos externos:

• De 3% para 7%, no caso de aporte sob a forma de emprésti-mos;

• De 5% para 9%, no caso de aplicações direcionadas aos Fundosde Renda Fixa – Capital Estrangeiro (frfce);

• De zero para 1%, quando se tratasse de investimento em títu-los e aplicações em valores mobiliários.

Ao final do ano de 1994, com a eclosão da crise cambial mexi-cana, houve uma reversão do fluxo de capitais, ocasionando uma fugados investidores estrangeiros para o mercado norte-americano, ex-pressa na saída de capitais de portfólio. Essa forte saída de capitais domercado brasileiro ocorreu devido às expectativas pessimistas dos in-vestidores em relação aos países emergentes, no contexto do contá-gio da crise mexicana. Em março de 1995, a política cambial sofreuuma considerável mudança, quando a autoridade monetária brasilei-ra adotou um regime de crawling peg com reajuste de câmbio nomi-nal prefixado, por meio do qual procurou-se executar um processogradual e controlado de desvalorizações reais no câmbio. A fim de

Fluxos e Controle de Capitais no Brasil 103

22 Para uma análise sobre a política econômica e o comportamento da economia du-rante o Plano Real, ver o artigo de Ferrari Filho e Paula (13).

Agenda03 01.01.04 1:55 Page 103

neutralizar e evitar novos movimentos especulativos contra a moedanacional, o banco central buscou incentivar o ingresso de capitaiscom a redução das alíquotas do iof sobre o influxo de recursos estran-geiros em conjunto com reduções do prazo mínimo para captação, re-novação ou prorrogação de empréstimos em moeda estrangeira.

A nova política cambial – combinada com forte elevação nataxa de juros por parte do Banco Central – conseguiu normalizaros mercados financeiros e retomar o fluxo de capitais externos. Nosegundo semestre de 1995, houve um aumento da oferta de divi-sas, que começava a ameaçar a condução da política econômica,devido à expansão monetária associada a essa entrada de capitais.Em função disso, o Banco Central aumentou a alíquota do iof so-bre várias operações financeiras.

No ano de 1996 houve um significativo ingresso de recursos ex-ternos, o que se transformou num empecilho para a condução daspolíticas cambial e monetária.Visando disciplinar o influxo e melho-rar a qualidade do capital que ingressava no país, o Banco Central es-tabeleceu alíquotas do iof inversamente proporcionais ao prazo dasoperações sobre os empréstimos em moeda estrangeira, estimulandoos investimentos diretos e de carteira de maior prazo de permanên-cia, visando aumentar a participação desses na composição dos fluxosde capitais.23

No segundo semestre de 1996, a crescente deterioração da ba-lança comercial gerou rumores de que haveria a necessidade de ajus-tes cambiais para minimizar o desequilíbrio comercial, que culmina-ram em uma desvalorização média de 0,56% ao mês. Paralelamente,o governo procurou incentivar o crescimento das exportações paramelhorar o desempenho da balança comercial, com políticas de isen-

Agenda Brasil104

23 Segundo Pastore e Pinotti, controles sobre fluxo de capitais, no contexto de umcâmbio semifixo,“tinham a função de preservar uma parte da eficácia da política mo-netária para o objetivo de atuar sobre a demanda agregada, e não de evitar ataquesespeculativos” (24, p. 23).

Agenda03 01.01.04 1:55 Page 104

ção do Imposto sobre Circulação de Mercadorias e Serviços (icms)e medidas que melhoravam as condições de financiamento. Essas me-didas, contudo, tiveram efeitos limitados, considerando o aumentodas importações e outros itens da conta serviços, o que resultounum crescimento do déficit em conta corrente de 3% do pib noprimeiro trimestre de 1997 para 4% no primeiro trimestre de 1998(Tabela 3.1).

A condução da política cambial em 1997 não sofreu muitas al-terações: apenas em uma ocasião os limites de flutuação da bandacambial foram modificados. Nesse contexto, o Banco Central adotoudiversas medidas para garantir a atratividade do mercado domésticoao capital estrangeiro, com o objetivo de aumentar a captação derecursos externos. Dentre outras, a principal medida foi reduzir as alí-quotas do iof de diversos tipos de operações.A partir do segundo se-mestre de 1997, a deflagração da crise asiática levou a equipe econô-mica a tomar medidas para atenuar os impactos sobre a economiabrasileira. Entre tais medidas, o Banco Central elevou significativa-mente a taxa de juros e anunciou um pacote de medidas de austeri-dade fiscal. Essas medidas acabaram conseguindo manter a flutuaçãocambial dentro da tendência almejada, revertendo as expectativas dosagentes econômicos com relação às mudanças na política cambial emovimentos de perda de reservas. Em abril de 1998, pouco depois dacrise asiática, a economia brasileira retornou ao nível de reservas pré-crise asiática, chegando a alcançar 70 bilhões de dólares em julho de1998.

Em agosto de 1998, a economia brasileira viveu novamente mo-mentos de instabilidade, agora provenientes do contágio da crise rus-sa. Em razão dos impactos sobre a economia brasileira, o governoprocurou incentivar o ingresso de capitais e aumentou a taxa de ju-ros doméstica, reduziu o prazo médio mínimo de amortização dosempréstimos externos e a incidência de iof sobre os ingressos de mo-eda estrangeira.Tais medidas visavam o restabelecimento de um vo-lume de reservas que proporcionasse uma maior confiança dos agen-

Fluxos e Controle de Capitais no Brasil 105

Agenda03 01.01.04 1:55 Page 105

tes econômicos, mas acabou não logrando êxito, dada a percepçãodos operadores de mercado de que o país tinha sérios desequilíbriosmacroeconômicos, além do fato de que o governo não havia execu-tado as medidas fiscais que havia prometido ao final de 1997.

A conjugação desses fatores internos com a conjuntura externadesfavorável, a despeito do programa de assistência financeira coor-denado pelo fmi, levou os agentes econômicos a apostar que a polí-tica cambial do governo não seria capaz de reverter a trajetória de rá-pida queda nas reservas internacionais a partir de setembro de 1998.Nesse contexto, em janeiro de 1999 a equipe econômica foi obriga-da a mudar a política cambial, introduzindo o novo regime de flutu-ação cambial.

A partir da mudança do regime cambial, o Banco Central ado-tou medidas para adequar o funcionamento do mercado à nova ca-racterística da política cambial, evitando flutuações cambiais bruscasnum curto espaço de tempo, segurando com isso uma desvalorizaçãomaior do real. Entretanto, essas políticas foram tímidas e tiveramimpactos limitados, tendo em vista que os investidores mantive-ram-se retraídos, à espera do desenrolar dos acontecimentos.Como observado nos meses seguintes, a escassez relativa de dóla-res continuou pressionando a taxa de câmbio, atingindo em marçoo pico de 2,17 reais por dólar. Nesse contexto, adotaram-se medi-das voltadas para incentivar o retorno e a permanência de capitais,inclusive os de curto prazo, principalmente via isenção do Impostode Renda sobre Fundos de Renda Fixa para investidores estrangei-ros, e redução da alíquota do iof de 2% para 0,5% para aplicaçõesem Fundos de Renda Fixa. As diversas medidas implementadaspelo governo após a crise cambial brasileira conseguiram, aos pou-cos, restabelecer a confiança dos investidores, reforçando a tendên-cia de entrada de dólares no país.

Com base nesse histórico podemos concluir que os controlesde capitais adotado no Brasil entre 1994 e 1999 foram essencial-mente endógenos, aplicados sobre a entrada de recursos estrangeiros e

Agenda Brasil106

Agenda03 01.01.04 1:55 Page 106

feitos fundamentalmente por intermédio da cobrança de iof sobreos ganhos das aplicações financeiras no país. Portanto, eram principal-mente controles com base em preços, sob a forma de uma taxaçãodireta sobre a entrada de capitais externos, que foram continuamen-te revistos.

Nesse contexto, os movimentos de saída de capitais do país in-duziam o Banco Central a reduzir o controle de capitais com o ob-jetivo de estimular a entrada de recursos por meio de um aumento da renta-bilidade pós-impostos das aplicações financeiras dos residentes no exterior. Emoutras palavras, o governo reagia à entrada de capital aumentando ocontrole nos períodos de boom e liberalizando nos períodos de crise.Por outro lado, os movimentos de entrada de capitais levavam o BancoCentral a aumentar o nível de controle de capitais para desestimulara entrada de recursos no país. Dessa forma, os fluxos externos de recur-sos acabavam por determinar o nível de controle de capitais, em vez de seremdeterminados pelo nível dos referidos controles.

Adicionam-se a essas observações dois achados de estudos recen-tes sobre controle de capitais no Brasil:

i) segundo estudo econométrico feito por Soihet (32), no curtoprazo a variável que atraiu o fluxo de capitais no período1991/2000 foi a paridade de juros coberta, enquanto que asvariáveis que diminuíram o fluxo, devido ao contágio, foramas crises da Ásia e da Rússia; a legislação sobre fluxo de ca-pitais, entretanto, não teve efeito significativo sobre o com-portamento dos fluxos, o que revela sua pouca efetividade;

ii) de acordo com a avaliação de Ariyoshi e outros (1, cap. 5),nem os controles sobre a entrada nem a liberalização dasaída de capitais alcançaram seus objetivos de reduzir ovolume de entrada líquida de capitais no Brasil no períodode 1993 a 1997, uma vez que fluxos intensos de capital con-tinuaram a entrar no país. O estudo conclui ainda que a ex-

Fluxos e Controle de Capitais no Brasil 107

Agenda03 01.01.04 1:55 Page 107

periência brasileira, sugere que o uso de controle sobreentrada de capitais pode não prover uma proteção últimacontra reversões nos fluxos de capital, se eles não foremacompanhados pelos necessários ajustamentos nas políticasmacroeconômicas e fortalecimento do sistema financeiro.

4. Uma Proposta de Controle de Capitais para a Economia Brasileira: à guisa de conclusão

Tendo em vista os argumentos teóricos desenvolvidos na seção1 do presente capítulo, a experiência bem-sucedida de controle decapitais no Chile e na Malásia e o comportamento dos fluxos de ca-pitais na economia brasileira no período de 1994 a 2002, apresenta-remos uma proposta de introdução de controle de capitais no Brasil.

Os objetivos fundamentais da proposta de política de controle decapitais para o Brasil são:

i) permitir maior autonomia da política monetária ao se desvin-cular a taxa de juros doméstica do valor estabelecido pela“paridade descoberta da taxa de juros”;

ii) garantir o equilíbrio do saldo em transações correntes do ba-lanço de pagamentos ao impedir que a entrada de grandesfluxos de capital no país gere uma forte apreciação da taxareal de câmbio;

iii) diminuir a volatilidade no mercado cambial, visando melho-rar as condições de administração da política monetária ecambial.

O alto grau de abertura da conta de capitais no Brasil é um dosfatores que colocam a taxa nominal e real de juros do Brasil entre as maisaltas do mundo. Sendo válida a “paridade descoberta da taxa de juros”,

Agenda Brasil108

Agenda03 01.01.04 1:55 Page 108

segue-se que a taxa de juros nominal doméstica deve ser igual a somada taxa de juros internacional com o risco-país e a expectativa dedesvalorização da taxa de câmbio.

No caso brasileiro, a taxa de juros internacional de referênciaé a taxa de juros dos bônus de três anos do governo americano.24