Embed Size (px)

Citation preview

Río de Janeiro, noviembre de 2015

1

FUNDAÇÃO GETULIO VARGAS

ESCOLA DE DIREITO FGV DIREITO RIO

LICENCIATURA EN DERECHO

GUSTAVO PALHEIRO MENDES DE ALMEIDA

LA APERTURA DEL MERCADO BRASILEÑO DE REASEGUROS Y LA

OPORTUNIDAD DE NEGOCIOS PARA EMPRESAS EXTRANJERAS:

LAS PECULIARIDADES DE PUERTO RICO

Trabajo de Conclusión de Curso (actualizado),

bajo la orientación de los profesores Melina de

Souza Rocha Lukic y Leonardo Costa

presentado a la FGV DIREITO RIO como

requisito parcial para obtención de la

licenciatura en Derecho

Río de Janeiro, noviembre de 2015

2

FUNDAÇÃO GETULIO VARGAS

ESCOLA DE DIREITO FGV DIREITO RIO

LICENCIATURA EN DERECHO

LA APERTURA DEL MERCADO BRASILEÑO DE REASEGUROS Y LA

OPORTUNIDAD DE NEGOCIOS PARA EMPRESAS EXTRANJERAS:

LAS PECULIARIDADES DE PUERTO RICO

Elaborado por GUSTAVO PALHEIRO MENDES DE ALMEIDA

Comisión Examinadora:

Trabajo de Conclusión de Curso (actualizado),

bajo la orientación de los profesores Melina de

Souza Rocha Lukic y Leonardo Costa

presentdo a la FGV DIREITO RIO como

requisito parcial para obtención de la

licenciatura en Derecho

Nombre de la Orientadora: ______________________________

Nombre del Coorientador: ______________________________

Nombre del Examinador 1: ______________________________

Nombre del Examinador 2: ______________________________

Suscripciones

__________________________________________________

Profesora Orientadora

__________________________________________________

Profesor Coorientador

__________________________________________________

Examinador 1

__________________________________________________

Examinador 2

Nota Final: ____________________________

3

AGRADECIMIENTOS

A mis colegas entrevistados que me ayudaron en el suministro de informaciones,

explicaciones y, sobretodo, inspiraciones acerca de las distintas áreas de conocimiento que

han sido abordadas en este trabajo: Angela Weyne Roig, Bernardo Weaver,

Diogo Ornellas, Eduardo Fraga, Maria Elena Bidino, Robert Romano,

Roberto Westenberger y Rubén Gely Rodríguez.

“We few, we happy few, we band of brothers”

(Henrique V, Acto 4, Escena III)

4

RESUMEN

La apertura del mercado brasileño de reaseguros en el año 2007, a través de la Ley

Complementaria no. 126/2007, promovió condiciones favorables a la internacionalización del

mercado asegurador. Se permitió que el ejercicio de la actividad de reaseguros fuera explorada

por empresas nacionales e internacionales, em régimen de competencia. Entre los diversos

socios comerciales para las empresas nacionales, la industria de seguros y reaseguros de Puerto

Rico se presenta para ilustrar las opciones que se ofrecen por el modelo regulatorio brasileño

al mercado de reaseguros internacional.

PALABRAS CLAVE: riesgo, pulverización, seguros, reaseguros, apertura del mercado,

monopolio, Puerto Rico, paraíso fiscal, incentivo tributario, regulación, internacionalización,

competencia.

5

ABSTRACT

The opening of the Brazilian reinsurance market in 2007, by virtue of Complimentary Law nº

126/2007, has promoted favorable conditions to the internationalization of the insurance sector,

allowing that this economic activity started to be exercised by national and international

companies. National and international companies were allowed to pursue the reinsurance

activity in market competition. Among the various business partners for national companies,

the insurance and reinsurance industry in Porto Rico is presented to illustrate the options

offered by the Brazilian regulatory model to the international reinsurance industry.

KEY WORDS: risk, pooling, insurance, reinsurance, market opening, monopoly, Porto Rico,

tax haven, tax incentive, regulation, internationalization, competition.

6

Sumario

INTRODUCCIÓN ……....………………………………………………………....... 9

CAPÍTULO 1 – Aspectos Generales de los Seguros y Reaseguros …………………. 10

1.1 Riesgo ………………………..………………………………………………... 10

1.2 Pulverización del Riesgo ..…………………………………………………….. 12

1.3 Corredores de Seguros y Reaseguros ..………………………………………... 14

1.4 El Contrato de Seguros y Reaseguros ..……………………………………….. 15

1.5 Selección Adversa y Riesgo Moral ..………………………………………….. 18

CAPÍTULO 2 – El Mercado Brasileño de Reaseguros ……………………………… 21

2.1 Entorno Político y Económico Favorable a la Creación del Instituto Brasileño

de Reaseguros ..…………………………………………………………..…….…... 21

2.2 Marcos Legales de la Apertura del Mercado de Reaseguros …………..……... 26

2.3 Organización del Mercado Brasileño de Reaseguros ..………………………... 34

2.4 Aspectos Tributarios de las Operaciones de Reaseguro ………………..…….. 36

a) Tratamiento Tributario del Reasegurador Local ……………………………. 36

b) Tratamiento Tributario del Reasegurador Admitido ………………………... 36

c) Tratamiento Tributario del Reasegurador Eventual ………………………… 37

CAPÍTULO 3 – El Contexto de Negocios de Seguros en Puerto Rico ……………... 38

3.1 Aspectos Socioeconómicos ………………………………………………….. 38

3.2 Régimen Legal y Regulación ………………………………………………... 41

3.3 Incentivos Tributarios ……………………………………………….……….. 44

3.4 Algunas Estructuras Societarias Posibles ……………………………………. 45

3.5 Retos de Puerto Rico ………………………………………………………… 51

CAPÍTULO 4 – ¿Puerto Rico es un “Paraíso Fiscal”, Bajo la Perspectiva Brasileña?. 53

4.1 Normativa sobre Paraísos Fiscales …………………………………………... 54

4.2 Naturaleza Jurídica de la Instrucción Normativa no. 1037/10 ………………. 57

4.3 Subsunción de Puerto Rico a la IN no. 1037 ………………………….……... 59

4.4 Actuación de Empresas con Sede en Puerto Rico en el Mercado Brasileño de

Reaseguros …………………………………………………………………….…... 63

4.5 Tratamiento Tributario Aplicable a la Prima de Reaseguro Cedida al

Extranjero y la Regla de Precio de Transferencia ………………….……………… 66

CONCLUSIÓN ……………………………………………………………………… 69

7

REFERENCIAS BIBLIOGRÁFICAS ………………………………………………. 71

ANEXO 1 – RELACIÓN HORIZONTAL ENTRE LAS COASEGURADORAS … 77

ANEXO 2 – PULVERIZACIÓN DEL RIESGO ……………………………………. 78

ANEXO 3 – LÍNEA DEL TIEMPO DE LOS PERIODOS MÁS DESTACADOS

DEL MERCADO BRASILEÑO DE REASEGUROS ……………………………… 79

ANEXO 4 – EVOLUCIÓN EN LA CANTIDAD DE ASEGURADORAS

NACIONALES Y EXTRANJERAS DESPUÉS DE LA CREACIÓN DE IRB ……. 80

ANEXO 5 – EVOLUCIÓN EN EL VOLUMEN DE PRIMA DESPUÉS DE LA

CREACIÓN DE IRB ………………………………………………………………... 81

ANEXO 6 – INTERCONEXIONES DE NEGOCIOS EN RÉGIMEN DE

MONOPOLIO EN BRASIL ………………………………………………………… 82

ANEXO 7 – INTERCONEXIONES DE NEGOCIOS EN RÉGIMEN DE

COMPETENCIA EN BRASIL ……………………………………………………… 83

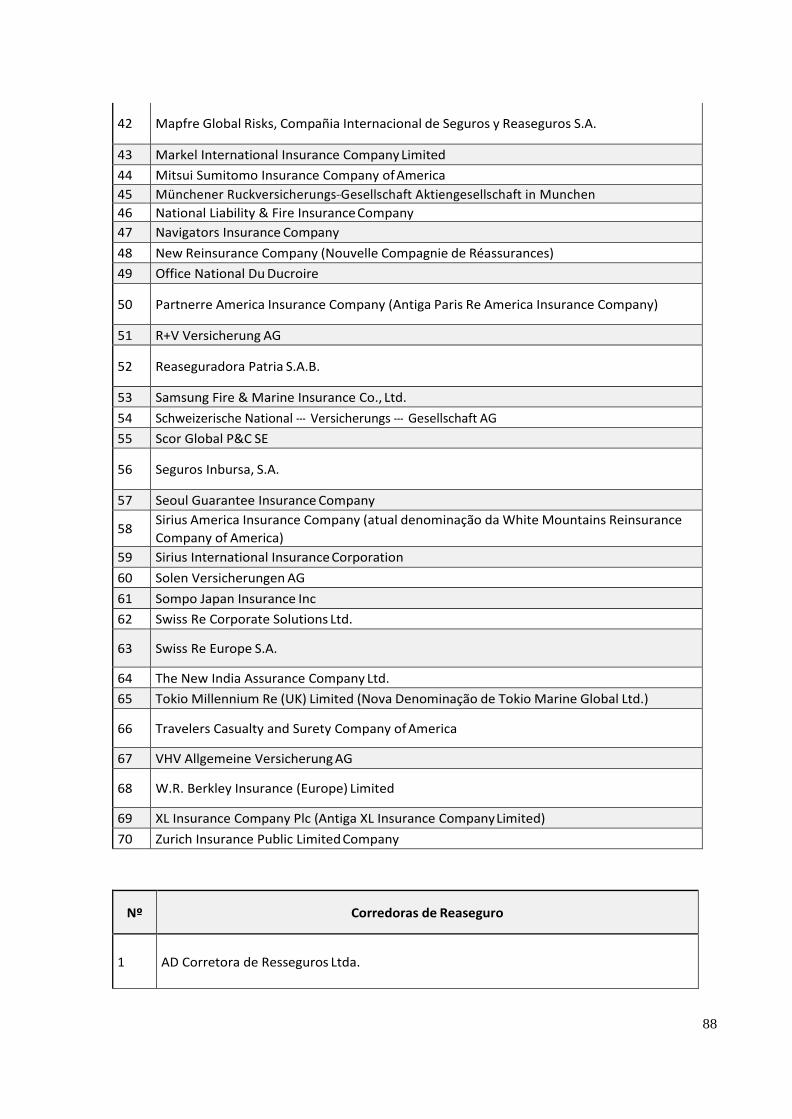

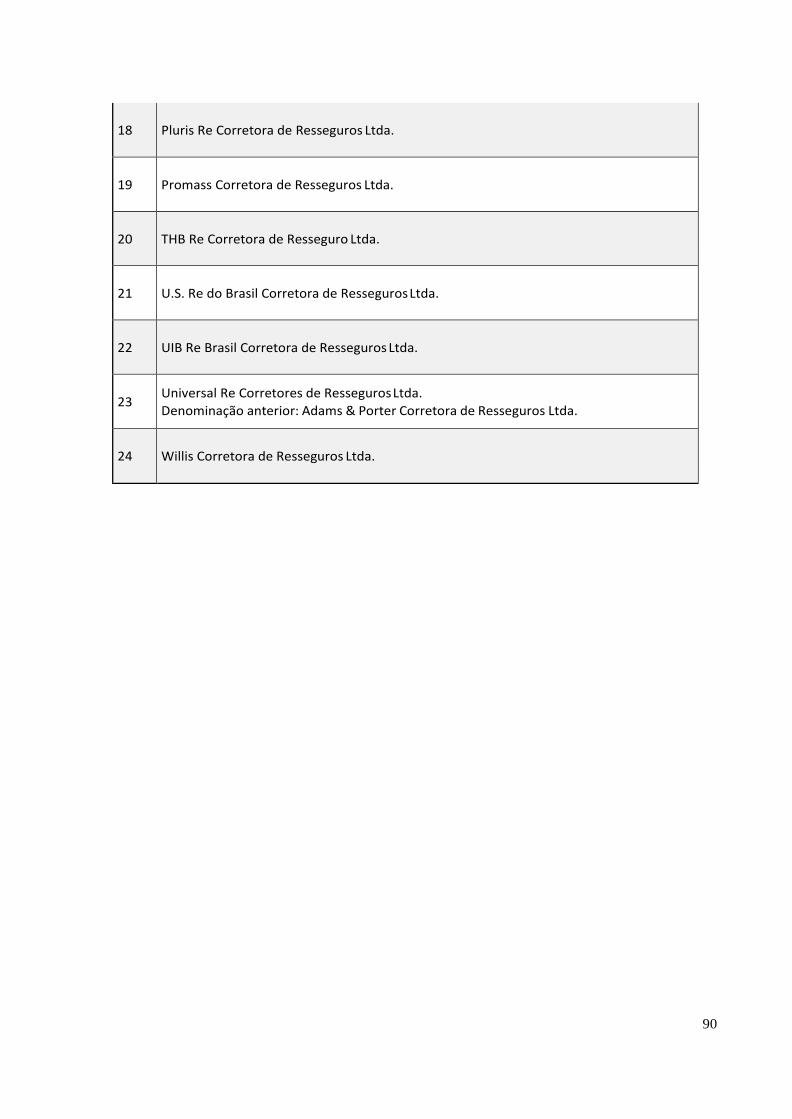

ANEXO 8 – LISTA DE REASEGURADORES Y CORREDORAS DE

REASEGURO EN BRASIL ……………………………………………………….... 84

ANEXO 9 – HISTORICO DE RECAUDACIÓN POR SEGMENTO EN BRASIL .. 91

ANEXO 10 – TIPOS DE LICENCIAS Y SUS CARACTERÍSTICAS EN PUERTO

RICO ………………………………………………………………………………… 92

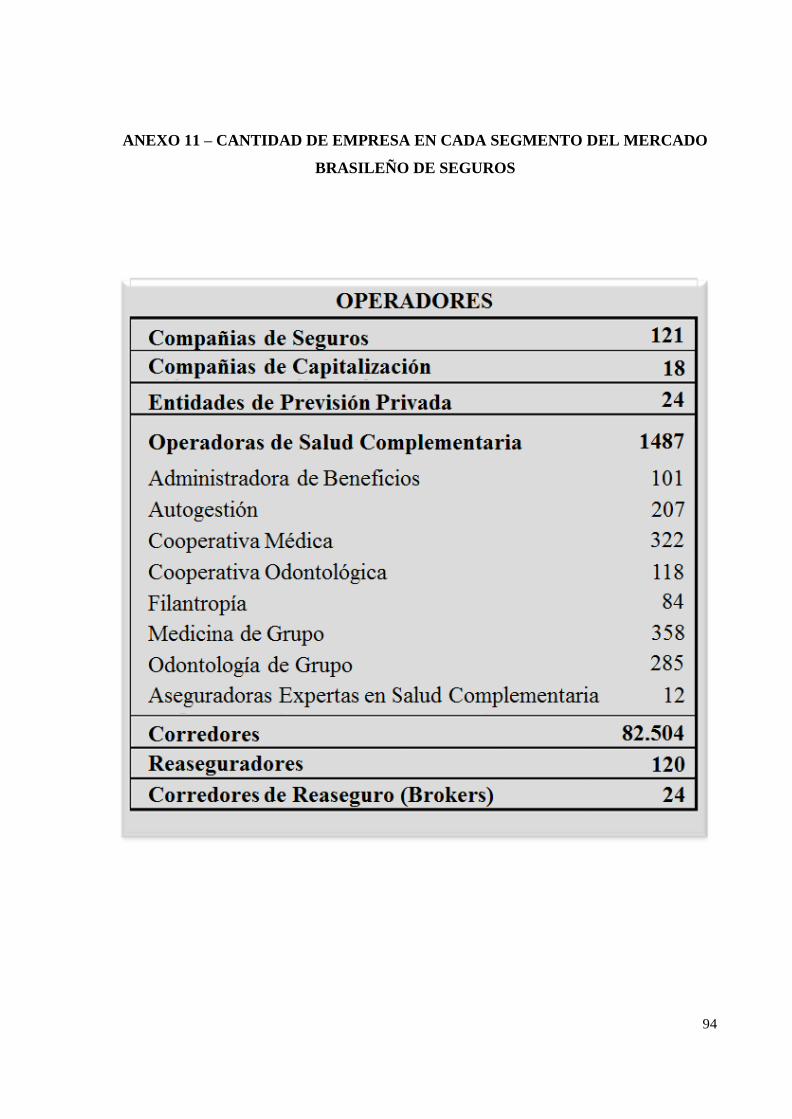

ANEXO 11 – CANTIDAD DE EMPRESA EN CADA SEGMENTO DEL

MERCADO BRASILEÑO DE SEGUROS …………………………………………. 94

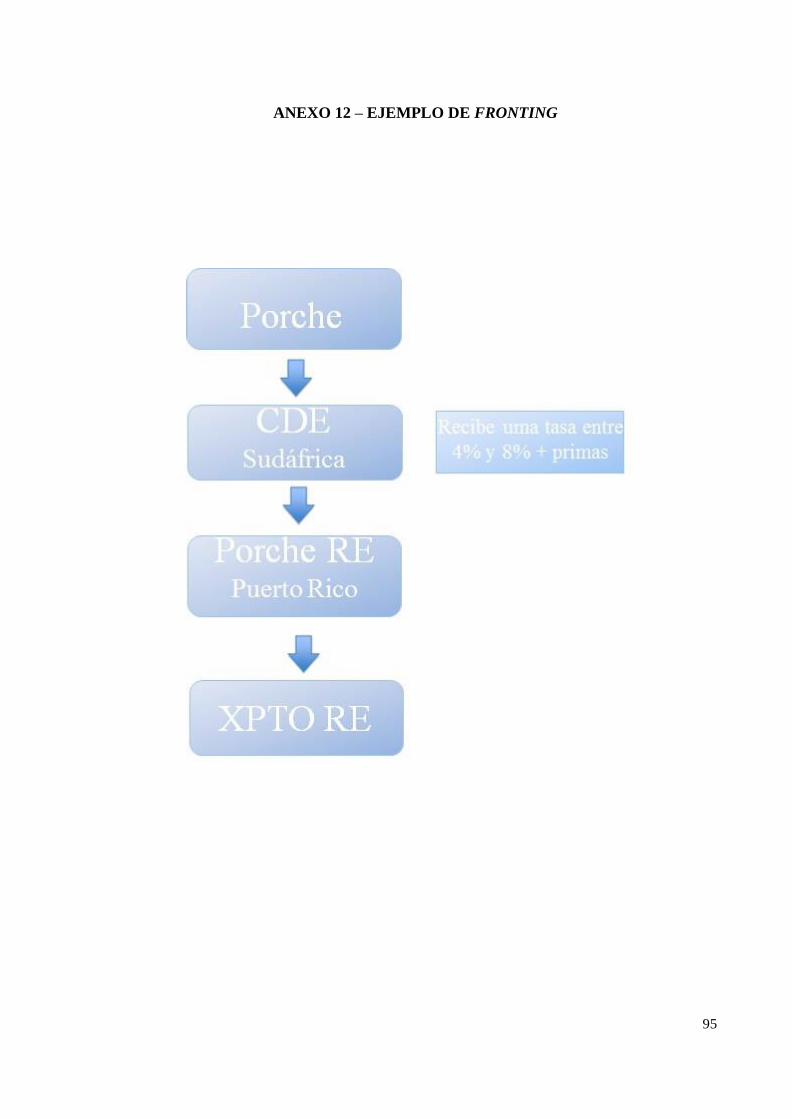

ANEXO 12 – EJEMPLO DE FRONTING ………………………………………….. 95

ANEXO 13 – ESTRUCTURA DE UNA PROTECTED CELL COMPANY ………... 96

ANEXO 14 – CARACTERÍSTICAS DE DISTINTOS MERCADOS DE

REASEGURO .............................................................................................................. 97

ANEXO 15 – ENTREVISTAS ……………………………………………………… 99

ANEXO 16 – ETAPA DE DESARROLLO ECONÓMICO DE PUERTO RICO 109

ANEXO 17 – FACTORES MÁS PROBLEMÁTICOS DE PUERTO RICO ................... 110

ANEXO 18 – CONDICIONES BÁSICAS PARA REGISTRO DE

REASEGURADOR EN BRASIL ...................................................................................... 111

ANEXO 19 – INCIDENCIA DE TRIBUTOS ENTRE LAS JURISDICCIONES DE

BERMUDA, ISLAS CAIMÁN, VERMONT Y PUERTO RICO .................................... 112

8

INTRODUCCIÓN

Este artículo académico trata del tema del Derecho de los Seguros y Reaseguros y sus

interacciones con el Derecho Empresarial y Tributario. Más específicamente, se propone un

análisis del régimen jurídico aplicable a las operaciones de reaseguro que se realizan en Brasil

por empresas con sede en Puerto Rico.

La cuestión a que se propone responder o, en otras palabras, el problema de la encuesta

es cómo una empresa con sede en el extranjero puede hacer negocios de reaseguros en Brasil

y bajo qué condicionantes, como lo hace Puerto Rico.

El objetivo general es identificar las condicionantes aplicables en Brasil a las operaciones

de reaseguro de empresas con sede en el extranjero, como lo hace Puerto Rico. Para lograrlo,

el trabajo se divide en capítulos que corresponden a los objetivos específicos de la encuesta.

El capítulo 1 trata de los aspectos generales de los seguros y reaseguros, sentando las

bases conceptuales para la investigación.

El capítulo 2 trata del proceso de apertura del mercado de reaseguros en el contexto de

la internacionalización de la industria brasileña de seguros, que permitió la actuación directa

de reaseguradoras privadas en el mercado interno.

El capítulo 3 contextualiza las condiciones de negocio en Puerto Rico, con el fin de

poner de relieve los aspectos que son relevantes para la actuación, en territorio brasileño, de

empresas reaseguradoras con sede en aquella jurisdicción.

El capítulo 4 se dedica a uno de estos aspectos específicos, que es la calificación de Puerto

Rico a la luz de la legislación tributaria brasileña que caracteriza "país o dependencia con

tributación favorecida" o "régimen fiscal privilegiado", de conformidad con la Instrucción

Normativa no. 1037 de 2010 de la Receita Federal Brasileira ("IN 1037"). El objetivo es

identificar si el país en cuestión puede ser considerado "paraíso fiscal", de acuerdo con los

términos de la Ley Complementaria no. 126 de 2007, Ley del Reaseguro ("LC 126"), y sus

implicaciones jurídicas.

La metodología del trabajo es deductiva: para las empresas extranjeras interesadas en

hacer negocios de reaseguro en territorio brasileño, es relevante tener en cuenta si la

jurisdicción donde se quedan sus sedes o estructura corporativa es o no considerada paraíso

fiscal, de conformidad con la IN 1037 y del artículo 4, § 4 de la LC 126. Las principales

implicaciones de la consideración de una jurisdicción como paraíso fiscal son:

9

• la prohibición de su actuación como reasegurador eventual, lo que implica altos

costos regulatorios por la necesidad de actuación como reasegurador admitido o

local. Esto significa que la empresa se obliga, por ejemplo, a aportar capital en

Brasil y establecerse físicamente, ambos requisitos en grados distintos

dependiendo si es local (más requisitos) o admitida (menos requisitos);

• atracción de las reglas de precios de transferencia, de conformidad con el

artículo 24 de la Ley no. 9430 de 1996 ("L 9430"), con respecto a la operación

de reaseguro.

• alícuota de 25% sobre el Impuesto sobre la Renta Retenido en la Fuente ("IRF,

por su sigla em Brasil"), de acuerdo con la Instrucción Normativa SRF no. 252

de 2002 ("IN 252").

La averiguación que este artículo se propone hacer se fundamenta por investigación

bibliográfica, estudio de casos concretos, entrevistas con experts destacados en el mercado

global de seguros, abogados, agencias reguladoras del sector nacional y puertorriqueño, y

representantes de la industria brasileña de seguros. Las preguntas que el autor formuló y envió

por correo electrónico, así como las respuestas, se incluyeron a lo largo del trabajo de acuerdo

con la conveniencia del tema abordado. Las transcripciones de las entrevistas figuran en el

Anexo 15 de este artículo.

El trabajo se justifica por el interés en la introducción y difusión de conocimiento acerca

de las operaciones de reaseguro y el tratamiento de las empresas internacionales que operan o

desean integrarse en el mercado brasileño, teniendo como ejemplo aquellas con sede en Puerto

Rico. Esta jurisdicción ha sido elegida una vez que es diferenciada: por un lado, tiene una

regulação favorable que permite estructuras societarias eficientes y promueve incentivos

fiscales a las empresas de seguros y reaseguros que hacen negocios con riesgos internacionales.

Por otro lado, presenta la seguridad de hacer negocios en los Estados Unidos. Por último, no

figura en la lista de locales considerados paraísos fiscales por la Receita Federal do Brasil,

prevista en la IN 1037.

CAPÍTULO 1 - Aspectos Generales de los Seguros y Reaseguros

1.1. Riesgo

10

Para efectos de este estudio, es enriquecedor abordar la noción de riesgo, teniendo en

cuenta que la motivación del agente para contratar el seguro/reaseguro es su aversión. Esto se

puede acceptar, prevenir, mitigar o transferir. Su forma de transferencia más concreta, usual y

económica es el seguro/reaseguro1. A través de estas herramientas, se transfieren las

consecuencias económicas perjudiciales de la materialización de este fenómeno.

El riesgo es un concepto prismático en el mundo de los seguros, puesto que es posible

entenderlo desde varios puntos de vista. Un suscriptor puede referirse al riesgo como "la cosa

asegurada", por ejemplo, una fábrica2. Por otro lado, de acuerdo con un gestor, se puede

entender como "la combinación de probabilidades de ocurrir un evento y sus consecuencias"3.

Derek Atkins4

e Ian Bates5

explican que para entender el concepto totalmente uno tiene

que tener en cuenta dos aspectos: la frecuencia o probabilidad de ocurrencia; y la gravedad del

resultado6.

Desde la perspectiva de los seguros y reaseguros el riesgo no se confunde con la álea7,

ya que esta es un trade-off8

entre un resultado positivo o negativo, de acuerdo con una

probabilidad. Y el primero, bajo el enfoque en este estudio, debe entenderse como la

incertidumbre ante a una situación exclusivamente negativa.

Las enseñanzas de Oliveira acerca del concepto en seguros pueden entenderse como

aplicables también a los reaseguros. El autor sintetiza que es:

el evento incierto o de fecha incierta que indepiende de la voluntad de las partes contratantes y contra lo cual se hace el seguro. El riesgo es la

expectativa de siniestro. Sin riesgo no puede haber contrato de seguro.9

1 FRAGA, Daniel. Estados Contables de las Aseguradoras Práctica Local e Internacional . Buenos Aires:

PUBLISEG S.R.L., 2008, p. 16. 2

ATKINS, Derek & BATES, Ian. Insurance, London: GLOBAL professional publishing, 2008, p.4. 3

Idem, p.4. 4

Profesor del Chartered Insurance Institute, premiado por sus servicios en educación y capacitación en seguros

por dicha institución. 5

Tiene más de 30 años de experiencia en seguros de property, casualty y vida. 6

ATKINS, Derek & BATES, Ian. Op. cit., p.4. 7

La álea es el elemento que caracteriza los juegos de azar cuanto a la probabilidad de pérdida o ganancia. 8

Tradeoff es un concepto económico por lo cual se explica una situación de elección excluyente. Mankiw, N. G.

Introdução à Economia. 5ª Ed. São Paulo: CENGAGE Learning. p. 4. 9

OLIVEIRA, Celso Marcelo de. Teoria Geral do Contrato de Seguro.Volume II.ed. São Paulo: LZN, 2005, p.

538.

11

Definido el término y explicado en resumen, es importante entender cuestiones básicas

acerca de algunas trayectorias que el riesgo puede recorrer en su cadena de pulverización.

1.2. Pulverización del Riesgo

El seguro es una relación contractual entre el asegurado10

y la aseguradora11

: esta recibe

la prima12

del primero en consideración de la indemnización13

pagada al asegurado por

cualquier siniestro14

cubierto por la póliza15

.

El coaseguro16

es una variación en que la relación del asegurado es directa con cada una

de las coaseguradoras, que responden con su cuota de participación fijada en la póliza junto al

asegurado. Cabe destacar que la relación entre las coaseguradoras es horizontal17

y no hay

solidaridad jurídica entre ellas (véase el Anexo 1).

Cuanto al reaseguro18

, es una relación contractual entre la cedente19

y el reasegurador.

Este recibe una prima de reaseguro de la primera en consideración de parte o del total de la

10 “Persona sobre la cual la aseguradora asume la responsabilidad de determinados riesgos. Glosario del website

tudo sobre seguros”. Website Tudo Sobre Seguros. Disponible en: <http://www.tudosobreseguros.org.br/sws/

portal/ pagina. php?l= 265>. Acceso el 27/11/14. 11

“Empresa autorizada por la Susep a operar en Brasil como tal y que, al recibir la prima, asume el riesgo y

garantiza la indemnización en caso de siniestro cubierto por el contrato de seguro”. Idem. 12

“Es la suma en dinero pagada por el asegurado al asegurador para este asumir la responsabilidad de un

determinado riesgo”. Idem. 13

“Es el pago del asegurador al asegurado que, con la confirmación del riesgo (ocurrencia de evento previsto en

el contrato), va a sufrir perjuicios de naturaleza económica, haciendo honor a la indemnización concertada”.

Idem. 14

“Término utilizado para definir en cualquier ramo o cartera de seguro, la ocurrencia del evento previsto y

cubierto en el contrato”. Idem. 15

“Es el instrumento del contrato de seguro por lo cual el asegurado transfiere a la aseguradora la responsabilidad

sobre los riesgos, establecidos en la misma, que puedan ocurrir. La póliza contiene las cláusulas y condiciones

generales, especiales y particulares de los contratos y las coberturas especiales y anexos.” Idem. 16

“operación de seguro en la cual 2 (dos) más sociedades aseguradoras, con asentimiento del asegurado,

distribuyen entre ellas, en porcentaje, los riesgos de determinada póliza, sin solidariedad entre ellas” (Ley

Complementaria no. 126 de 2007, artículo 2, §1, II). Website de la Presidencia de la República. Disponible en:<

http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp126.htm>. Acceso el 25/11/14. 17

El asegurado puede presentar acción calcada en obligaciones que se asumen en el contrato de seguro contra

todos los coaseguradores, puesto que estos están en el mismo grado de relación con aquél, razón por la cual el

autor los pone en horizontalidad. Bajo perspectiva distinta, no hay relación jurídica en materia de derecho entre

el asegurado y el resegurador, según el artículo 14 LC 126/07. Por esto, están en uma relación ver tical, es decir,

en diferentes niveles. Así, si es deseo del asegurado enjuiciar una acción judicial calcada en la póliza de seguro,

por definición, no puede destinarla en vista del reasegurador. 18

“operación de transferencia de riesgos de una sociedad cedente a un reasegurador” (Ley Complementaria no.

126 de 2007, artículo 2, §1, III). Idem. 19

“la sociedad aseguradora que contrata operación de reaseguro o el reasegurador que contrata operación de

retrocesión” (artículo 2, §1, I). Idem.

12

indemnización pagada por la aseguradora por cualquier pérdida financiera cubierta por la

póliza y de conformidad con las condiciones del contrato de reaseguro.

El reasegurador no tiene relación contractual con el asegurado20

, hay una relación

horizontal21

entre ellos (véase el Anexo I). El asegurado no puede cobrar su indemnización

directamente del reasegurador, incluso si la aseguradora no cumple con su parte. Suponiendo

que el reasegurador no pague sus obligaciones financieras frente a un siniestro, el valor por él

debido va a ser de responsabilidad de la cedente, que es la parte del contrato de seguro, y es

parte de la relación jurídica del contrato de seguro con el asegurado. En otras palabras, la

cedente asume el riesgo de crédito22

en la operación de reaseguro en función de la posibilidad

de el reasegurador no arcar con su responsabilidad de indemnización.

En otras palabras, el objetivo del reaseguro es mantener el asegurador23

, así como se

puede decir que la retrocesión 24

, al final del día, tiene como ámbito reasegurar el

reasegurador. Para fines prácticos, se puede considerar la retrocesión una operación de

reaseguro25

.

El concepto fundamental que orienta el seguro26

y el reaseguro27

es la llamada

transferencia de riesgo, el Anexo 2 simplifica su pulverización. Sin embargo, la existencia del

seguro/reaseguro no impide que se produzca el evento dañoso.

El objetivo de la institución del seguro y del reaseguro es transferir sólo las pérdidas

financieras que recurren del siniestro cubierto. Así como individuos o empresas comparten

riesgo con las aseguradoras buscando eficiencias, las aseguradoras lo hacen con los

reaseguradores y estos con los retrocesionarios.

20 ATKINS, Derek & BATES, Ian. Op. cit., p.51.

21 Véase nota a pie de página de no. 25.

22 El riesgo de crédito existe por la posibilidad de la cedente no cumplir con sus obligaciones financieras. Darrel

Duffie y Kenneth J. Singleton, de la Stanford University y London Bussiness School, respectivamente, lo

explican: “Credit risk is the risk of default or reductions in market value caused by changes in the credit quality of

issuers or counterparties”. DUFFIE, Darrell & SINGLETON, Kenneth. Credit Risk: Pricing, Measurement, and

Management. United Kingdom: Princeton University Press, 2003, p. 4. 23

ATKINS, Derek & BATES, Ian. Op. cit., p.23. 24

“operación de transferencia de riesgos de reaseguro de reaseguradores para reaseguradores o de reaseguradores

para sociedades aseguradoras locales” (artículo 2, §1, IV). Website de la Presidencia de la República. Disponible

en: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp126.htm>. Acceso el 25/11/14. 25

Es equiparable a la cedente la sociedad cooperativa autorizada a operar en seguros privados que contrata

operación de reaseguro, una vez que a esta se le apliquen las condições impuetas a las aseguradoras por el órgano

regulador de seguros. 26

ATKINS, Derek & BATES, Ian. Op. cit., p.16. 27

Idem, p.23

13

Cada etapa de la pulverización del riesgo se puede realizar directamente entre las partes

o a través de una corredora. Dependiendo del contrato que se realiza, su función y actuación

varían sustancialmente, como se explicará más adelante.

1.3. Corredores de Seguros y Reaseguros

Los corredores de seguros/reaseguros pueden participar en esta cadena prestando el

servicio de acercamiento de los que ofrecen cobertura de riesgo (suscriptores), con quien

requieren cobertura para sus riesgos (clientes), en consideración de la comisión de corretaje.

Su desempeño en el ramo de seguros es diferente de la de reaseguros.

En Brasil, la comisión de corretaje28

de seguros es obligatoria. Suponiendo que la venta

se realiza de forma directa entre la aseguradora y el cliente, sin la intervención de un corredor,

todavía existe el costo de intermediación, y el valor destinado a la Escola Nacional de Seguros.

Según Thoyts, los corredores cumplen el siguiente papel en el mundo de los seguros29

:

A. Los intermediarios son expertos acerca de las pólizas que comercializan en

relación con el contrato y la práctica de las aseguradoras, lo que los deja técnicamente

asimilados y con los suscriptores de riesgo, facilitando la negociación.

B. Los intermediarios conocen el mercado de seguros, y pueden asignar más

precisamente el tipo de riesgo que el cliente tenga como un producto ofrecido por una

aseguradora.

C. Los intermediarios conocen los precios de mercado, lo que les da un mayor poder

de negociación basada en posibles otros mejores acuerdos.

D. Los intermediarios prestan servicios complementarios como explicación de la

póliza, de los derechos del asegurado, de sus deberes, de la extensión de la cobertura, de qué

hacer cuando se produce un siniestro, etc.

Como conocedores de la técnica y del mercado de seguros, los corredores ayudan a sus

clientes, suministrando informaciones y aclaraciones sobre: riesgos excluidos, coberturas del

contrato y sus límites de garantía, deberes de transparencia, disposiciones especiales, es decir,

actúan como consultores, cuya misión es proteger los intereses del asegurado. Así que su

28 “Forma de pago utilizado por las sociedades aseguradoras para compensar el trabajo de los corredores de

seguros”. Website tudo sobre seguros, Op. cit. 29

THOYTS, Rob. Insurance Theory and Practice, London and New York: Routledge, 2010, p. 186, 187.

14

asesoría puede reducir la asimetría de información por mejor informar, reducir los costos de

transacción por condensar varias informaciones de mercado en sus análisis y, eventualmente,

negociar con las aseguradoras mejores condiciones.

En Brasil, debido a la existencia del monopolio de reaseguros vigente desde 1939 hasta

2007, la profesión del corredor de reaseguros se reglamentó a partir de la apertura del mercado

de reaseguros, en 2007.

Los corredores de reaseguros actúan para satisfacer las necesidades de la cedente en la

obtención de capacidad de reaseguro bajo las mejores condiciones disponibles en el mercado,

según la calidad técnica y financiera de lo(s) reaseguradore(s). No es siempre que la presencia

del corredor de reaseguros se hace necesaria. Se puede decir que el valor reasegurado y la

especificidad del riesgo serán decisivos en la decisión de negociar la cobertura de reaseguro a

través del corredor de reaseguros o no.

Hay que señalar también que si para acceder a la capacidad de los Sindicatos de Lloyd’s30

se hace necesario componer la cobertura de reaseguro, la presencia del Lloyd’s broker es

indispensable para colocación de seguros y de reaseguros. Los Sindicatos de Lloyd’s no

negocian directamente con el asegurado o la empresa aseguradora, lo hacen sólo a través del

Lloyd’s broker, empresa corredora debidamente calificada por la Corporación de Lloyd’s para

operar como intermediario en la negociación de seguros y reaseguros.

A continuación se explorarán importantes características del contrato de seguros y

reaseguros, así como los principales efectos beneficiosos que cada uno puede generar para

quien los contrata.

1.4. El Contrato de Seguros y Reaseguros

30 Lloyd's empezó hace más de 300 años en la cafetería de Edward Lloyd, donde dueños de buques se reunían

con personas que tenían capital para asegurarles. Desde esa época, el Lloyd's se expandió desde su base en

seguros marítimos tornándose el más largo mercado del mundo de seguros e reaseguros especializados de

património y contra accidentes, cobrindo algunos de los más largos, más complejos e insólitos riesgos del

mundo. Website de Lloyd´s. Website de Lloyd’s Brasil. Disponíble en: <http://www.lloyds.com/lloyds/

offices/americas/brasil-em-portugues/e-visao-geral-do-lloyds>. Acceso el 28/11/2014.

15

Los contratos de seguros31

, por lo general, son de carácter consumista32

, es decir, se

celebran entre un consumidor y la aseguradora. Sin embargo, excepcionalmente, puede ser

diferente, según las palabras de Nascimento y Palheiro:

Cuando una gran empresa como Petrobrás firma un contrato de seguro

multimillonario sobre sus plataformas de petróleo y otros riesgos

relacionados con su actividad con una aseguradora, estamos delante de una

situación distinta de aquella persona física que compra un seguro civil.

Cuando dos grandes empresas, en busca de ganancias, firman un contrato,

aconsejadas por las principales oficinas, con el know-how, tanto del business

como de lo derecho, nos parece que la naturaleza del contrato se acerca a un

contrato empresarial y está lejos de una relación de consumo. En el final del

día, en estos casos, hay baja asimetría de información y amplia apertura de

las negociaciones entre las partes, lo que comparte la tesis que aleja el

derecho del consumidor.33

Delante de las características de un contrato empresarial

34, se puede alejar la naturaleza

consumista del contrato de seguro, lo que confirma su esencialidad empresarial. Esta

comprensión es respaldada por el Superior Tribunal de Justiça (STJ) en el Recurso Especial

1102848/SP juzgado por el tercer equipo. El Código de Protección al Consumidor no es

aplicable al contrato de seguro firmado entre dos compañías, incluso si una se considera menor

que la otra35

.

31 Según dispone el Código Civil vigente, en su artículo 757, el contrato de seguro es aquel que por su intermedio

el asegurador se obliga a garantizar, contra riesgos predeterminados, interés legítimo del asegurado, con respecto

a la persona o cosa, mediante el pago de la prima por esto. En esta línea, seguro es contrato oneroso y bilateral a

traves del cual el asegurador se obliga ante el asegurado, mediante el recibo de un valor estipulado (la prima), para

indenizarle de perjuicio derivado de evento posible, futuro e incierto (siniestro). De este modo, el asegurado paga

la prima y el asegurador, en razón del recibo de la prima y de la obligación del contrato, paga la indemnización

caso se produzca el siniestro. 32

En Brasil, así dispone el Código de Protección al Consumidor (Ley no. 8078/1990): artículo 2, caput:

“Consumidor es toda persona física o jurídica que compra o utiliza producto o servicio como destinatario final”;

artículo 3, § 2:“Servicio es cualquier actividad suministrada en el mercado de consumo, mediante remuneración,

incluso de naturaleza bancaria, financiera, creditícia y de seguros, salvo las derivadas de relaciones laborales”.

Website Presidencia de la República. Disponible en: <http://www.planalto.gov.br/ccivil_03/leis/L8078

compilado.htm>. Acceso el 17/11/2014. 33

NASCIMENTO, João Pedro Barroso do & ALMEIDA, Gustavo Palheiro Mendes de. Contratos

Empresariais. Rio de Janeiro: FGV DIREITO RIO 2014.2, p. 102. Material elaborado por el profesor João Pedro

Nascimento para la disciplina electiva del curso de graduación de FGV DIREITO RIO, de lo cual el autor de este

artículo participó como coautor para elaboración del capítulo sobre seguros. 34

Para aclaraciones complementares consultar: FORGIONI, Paula. Teoria Geral dos Contratos Empresariais.

São Paulo: Revista dos Tribunais, 2010; BULGARELLI, Waldirio. Contratos Mercantis. São Paulo: Atlas, 2001;

MARTINS, Fran. Contratos e Obrigações Comerciais. Rio de Janeiro: Forense, 2002. 35

Website del JusBrasil. Disponible en: <http://stj.jusbrasil.com.br/jurisprudencia/19134246/recurso-especial-

resp-1102848-sp-2008-0274493-2/inteiro-teor-19134247>. Acceso el 17/11/2014.

16

El contrato de reaseguro, a su vez, es siempre de carácter empresarial, las partes del

contrato son de la misma industria y se supone que conocen sus operaciones. Así que no hay

necesidad de hablar en hiposuficiencia de una de las partes.

El contrato de reaseguro no es, en cualquiera de sus formas, un contrato de adhesión. El

contrato de reaseguro es el resultado de la negociación de las partes que componen su relación

jurídica: reasegurado (cedente) y reasegurador.

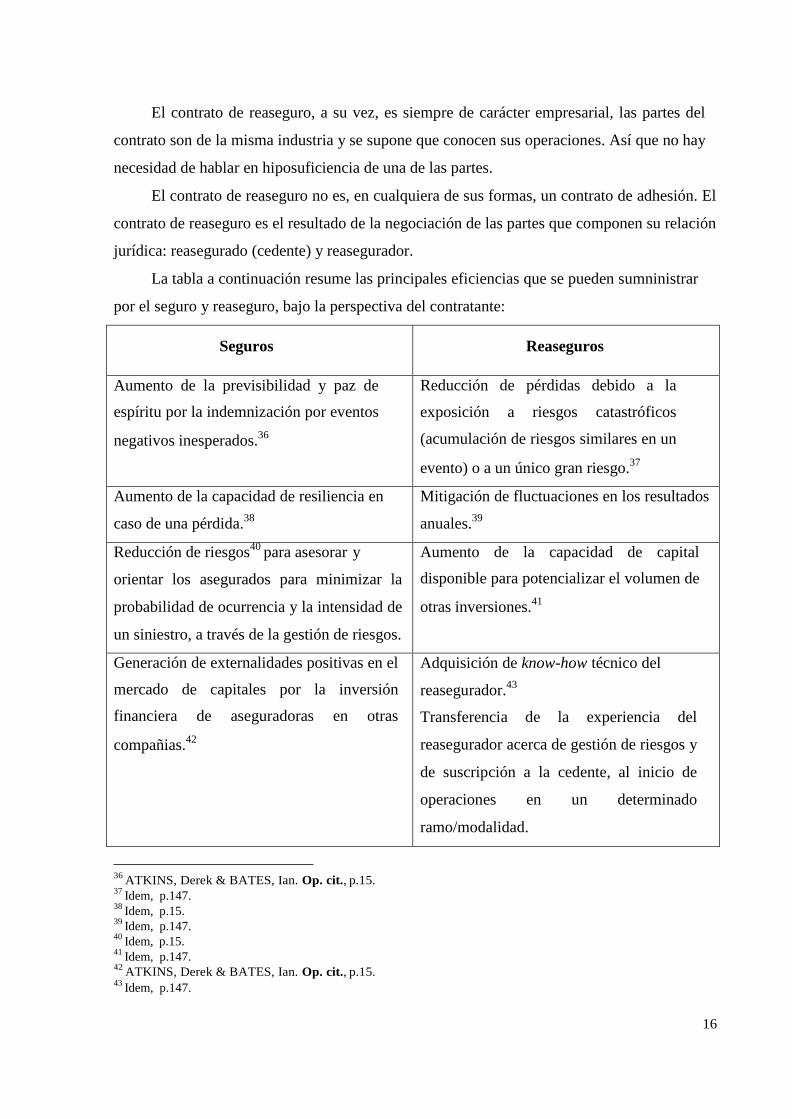

La tabla a continuación resume las principales eficiencias que se pueden sumninistrar

por el seguro y reaseguro, bajo la perspectiva del contratante:

Seguros Reaseguros

Aumento de la previsibilidad y paz de

espíritu por la indemnización por eventos

negativos inesperados.36

Reducción de pérdidas debido a la

exposición a riesgos catastróficos

(acumulación de riesgos similares en un

evento) o a un único gran riesgo.37

Aumento de la capacidad de resiliencia en

caso de una pérdida.38

Mitigación de fluctuaciones en los resultados

anuales.39

Reducción de riesgos40

para asesorar y

orientar los asegurados para minimizar la

probabilidad de ocurrencia y la intensidad de

un siniestro, a través de la gestión de riesgos.

Aumento de la capacidad de capital

disponible para potencializar el volumen de

otras inversiones.41

Generación de externalidades positivas en el

mercado de capitales por la inversión

financiera de aseguradoras en otras

compañias.42

Adquisición de know-how técnico del

reasegurador.43

Transferencia de la experiencia del

reasegurador acerca de gestión de riesgos y

de suscripción a la cedente, al inicio de

operaciones en un determinado

ramo/modalidad.

36 ATKINS, Derek & BATES, Ian. Op. cit., p.15.

37 Idem, p.147.

38 Idem, p.15.

39 Idem, p.147.

40 Idem, p.15.

41 Idem, p.147.

42 ATKINS, Derek & BATES, Ian. Op. cit., p.15.

43 Idem, p.147.

18

Algunos elementos del mundo de los seguros deben explicarse de modo que sea posible

interpretar con más riqueza la esencia de los seguros y reaseguros. Los conceptos que a partir

de aquí se explicarán deben comprenderse como aplicables a ambos.

1.5. Selección Adversa y Riesgo Moral

La ciencia actuarial es la responsable de la cuantificación de la prima en relación con la

siniestralidad y otros costos de operación. El mutualismo es la socialización de los riesgos

organizada por la aseguradora, a través de cálculos actuariales, entre los diversos asegurados.

Por intermedio de la ciencia actuarial la aseguradora realiza previsiones de la probabilidad de

siniestros (coste) y el recibo de las primas (recaudación) con el fin de garantizar su solvencia

y la cooperación entre los asegurados.

Según Bechara: "hay que establecer una mutualidad especialmente organizada para

asumir los riesgos de la reposición, de la atención de la necesidad eventual de los asegurados,

en los límites del contrato y de su función socioeconómica"45

. Un factor que está estrechamente

relacionado con el Teorema de Bernoulli46

.

De acuerdo con Nascimento y Palheiro, "cuanto más asegurados hay, mayor es la

precisión de la aseguradora en gestionar eficientemente su cartera de riesgos, por lo tanto, más

precisa es la fijación de precios de las primas y la solidez financiera de la empresa.47

"

La selección adversa es una condición importante para la suscripción y asunción de

riesgos aceptados por una aseguradora, cualquiera que sea su operación, ya que refleja una

antiselección de los que van a componer el grupo de personas aseguradas/reaseguradas. Es

44 Idem, p.147.

45 BECHARA Santos, Ricardo. Função socioeconômica do contrato de seguro. Cadernos de Seguro. N 169,

novembro/dezembro de 2011, p. 16. Disponible en: <http://cadernosdeseguro.funenseg.org.br/pdf/cad169

artigoricardobechara.pdf>. Accso el 17/11/2014. 46

Ley de los Grandes Números de la ciencia estadística. 47

NASCIMENTO, João Pedro Barroso do &ALMEIDA, Gustavo Palheiro Mendes de. Op. cit., p. 99.

Aumento de la capacidad de liberar recursos

retenidos por el asegurado para ampliar

inversiones en su operación.

Facilitar la salida de una clase de negocio,

llamado run-off.44

19

un fenómeno que se produce a priori de la contratación de los seguros/reaseguros, en lo cual

el asegurado/cedente, aprovechándose de informaciones no mencionadas a la otra parte del

contrato, se beneficia individualmente en detrimento de los otros que participan de aquel pool

de asegurados/cedentes.

Gregory Mankiw define ese concepto:

es la tendencia de que la mezcla de atributos que no se observan se vuelva

indeseable desde el punto de vista de una parte desinformada

(...)

Cuando los mercados están sujetos a la selección adversa, la mano invisible

puede no necesariamente operar su magia.

(...)

En los mercados de seguros, los compradores de bajo riesgo pueden optar por permanecer sin seguro, ya que las pólizas que se les ofrecen no reflejan sus

verdaderas características.48

La selección adversa es un problema de asimetría de información en lo cual el vendedor

sabe menos que el comprador acerca del objeto de la venta49

. Nascimento y Palheiro explican

el ejemplo de George Arkelof50

para aclarar la selección adversa51

:

cuando el precio de la prima del seguro de salud aumenta en la proporción de

la edad de los asegurados, hay una selección adversa, ya que sólo los que más

utilizan o se espera que utilicen el plan de salud siguen siendo asegurados.

Así que gran mayoría de los "buenos riesgos" sale del plan de salud, que se

compone en un determinado grupo de edad sólo de "malos riesgos", lo que el

autor llama limones. Es un fenómeno que decurre puesto que los asegurados

saben más sobre su salud que las propias aseguradoras. Así, los que se sabe

tienen problemas, pero no aparentes, tienen más incentivos para contratar un

plan de salud que los demás individuos. Se nota que uno de los grandes

escenarios que la selección adversa genera en cualquier mercado de seguros

es el aumento del costo de la aseguradora, y en última instancia, para los

asegurados (primas más altas). Esto es porque los que son malos riesgos, y

ellos lo saben, aumentan el costo promedio para

el grupo asegurado52

.

48 MANKIW, Nicholas Gregory. Introdução à Economia. 5ª Ed. São Paulo: CENGAGE Learning. p. 469.

49 SKIPPER, Harold; KWON, Jean. Risk Management and Insurance Perspectives in a Global Economy.

Blackwell Publishing, 2007, p. 702. 50

Ganador del Premio Nobel de Ciencias Económicas en 2001. 51

ARKELOF, George. The Market for “Lemons”: Quality Uncertainty and the Market Mechanism. The

Quarterly Journal of Economics, Vol. 84, No. 3. (Aug., 1970), p. 488-500. 52

NASCIMENTO, João Pedro Barroso do & ALMEIDA, Gustavo Palheiro Mendes de. Op. cit., p. 99-100.

20

Tomando el seguro de salud como metonimia, la jueza Renata Palheiro enseña que en el

sector de la salud complementaria la selección adversa se manifiesta, por ejemplo, cuando

personas contratan el seguro ya sabiendo que están enfermas53

.

Según Arkelof, sobre la explicación del concepto:

El principio de la "selección adversa" está potencialmente presente en todos

los ramos de seguros. La siguiente declaración aparece en el libro técnico de

seguro publicado por Wharton School: Hay una presencia potencial de la

selección adversa cuando asegurados saludables de pólizas de seguro de salud

deciden eliminar su cobertura cuando son mayores y las primas aumentan.

Esta acción puede dejar a una aseguradora con una proporción indebida por

debajo de los riesgos promedios y los valores de siniestros pueden ser más

altos que lo previsto. La selección adversa surge (o al menos puede surgir)

siempre que el individuo o grupo asegurado tiene la libertad de comprar, o no,

de elegir el valor de lo seguro u optar por un seguro estándar

y de continuar, o no, como asegurado.54

Por lo tanto, la selección adversa se manifiesta en los mercados de seguros cuando el

asegurado tiene más información sobre el riesgo asegurado que la aseguradora, y frente a esta

situación el asegurado tiende a llevar a cabo el arbitraje entre las pólizas55

buscando maximizar

su resultado.

El riesgo moral es otra característica esencial para comprender mejor los contratos de

seguros. Los autores Nascimento y Palheiro dicen: "El riesgo moral en el contrato de seguro

es una consecuencia del comportamiento que el seguro genera en quien lo contrata"56

.

Skipper y Kwon, definen el riesgo moral:

Es la propensión de las personas a cambiar su comportamiento cuando

riesgos son transferidos a terceros. Por ejemplo, asegurados tienen la

tendencia a cambiar su comportamiento – siendo cada vez menos cuidadosos

- debido a la existencia del seguro."57

53 Jueza Titular del Juzgado Especial Civil de Vila Inhomirim. Se manifestó en estos términos en un trabajo

presentado a la Escola Nacional de Formação e Aperfeiçoamento de Magistrados, en septiembre de 2012: “Aunque

bien se comprenda las preocupaciones del sector de salud complementaria con la selección adversa (personas que

ya contratan el seguro salud enfermas) y declaraciones médicas viciadas, la cuestión es que tales problemas deben

ser combatidos de otras maneras lícitamente previstas y no imponiendo a sus consumidores limitaciones abusivas

a sus derechos legítimos.” 54

ARKELOF, George. Op. cit., p. 488-500. 55

ROTHSCHILD, Michael e STIGLITZ, Joseph. Competition and Insurance Twenty Years Later, United

Kingdon: Blackwell Publishing Ltd, 2003, p. 324, 325. 56

NASCIMENTO, João Pedro Barroso do & ALMEIDA, Gustavo Palheiro Mendes de. Op. cit., p. 100. 57

SKIPPER, Harold; KWON, Jean. Op. cit., p. 481. Traducción libre, resaltada por el autor.

21

Nascimento y Palheiro enseñan que Skipper y Kwon subdividen el riesgo moral en dos

grupos58

:

A. Efectos ex-ante: cuando un agente no tiene seguro, hay un mayor

incentivo para que él tenga mayores esfuerzos de prevención de accidentes,

ya que si se producen, el costo total será del propio agente. Por el contrario,

los que tienen seguros saben que los costos de un accidente serán pagados

por la aseguradora, por lo que tienden a ser menos cautelosos para evitar

accidentes. Otro problema que se plantea en este sentido son los trucos que

pueden ser cometidos por los asegurados para recibir la indemnización de la

aseguradora.59

B. Efectos ex-post: cuando un agente no tiene seguro, hay un mayor

incentivo para él minimizar los efectos subsecuentes a lo siniestro, puesto

que el costo será arcado integramente por el agente. Por otro lado, aquellos

que tienen seguro tienden a empeñarse menos para minimizar los efectos

negativos de un siniestro, ya que esta carga económica será cubierta por la

aseguradora.60

Superados los aspectos generales de la disciplina de seguros y reaseguros, se describirán

e interpretarán algunos momentos importantes en el desarrollo del mercado brasileño de

reaseguros. Varios momentos históricos tuvieron notable importancia, sobre todo la transición

del modelo de mercado monopolístico a un modelo de competencia entre los agentes

económicos, lo que confirmó la internacionalización de las operaciones de seguros en Brasil.

CAPÍTULO 2 - El Mercado Brasileño de Reaseguros

El Instituto de Resseguros do Brasil (IRB) experimentó diferentes etapas de desarrollo

en el tiempo. El enfoque de este capítulo es explicar cómo los mercados de seguros y

reaseguros se tornaron más internacionalizados en Brasil, a partir de la apertura del mercado

de reaseguros.

2.1. Entorno Político y Económico Favorable a la Creación del Instituto Brasileño

de Reaseguros

58 NASCIMENTO, João Pedro Barroso do & ALMEIDA, Gustavo Palheiro Mendes de. Op. cit., p. 100.

59 SKIPPER, Harold; KWON, Jean. Op. cit., p. 481.

60 SKIPPER, Harold; KWON, Jean. Op. cit., p. 482.

61 Denominación que prevaleció hasta 1997, cuando se editó la Medida Provisional no. 1578 y se alteró la

nomenclatura de la empresa para IRB-Brasil Resseguros S.A.

22

Es enriquecedor resaltar algunos cambios por los que pasó el monopolio estatal, con el

fin de comprender mejor la industria aseguradora y reaseguradora nacional y su introducción

superviniente en el mercado global.

Una línea del tiempo de los periodos más destacados del mercado reasegurador se

muestra en el Anexo 362

.

La creación de IRB fue el marco legal del comienzo de la industria de reaseguros en

Brasil. Su establecimiento en el 3 de abril de 1939, por el Decreto-Ley no. 1186, ocurrió en el

contexto histórico del Estado Nuevo, periodo dictatorial altamente nacionalista y marcado por

intervenciones del Estado en la economía.

El Gobierno adoptó diversas medidas para estimular la economía en el momento. Se

resalta la inauguración de la Companhia Siderúrgica Nacional creada en la década de 1940,

empresa que fue ampliamente apoyada por la industria de seguros y reaseguros a través de las

operaciones de IRB63

.

Durante este período el "Principio de Nacionalización de los Seguros" fue aprobado en

la Constitución de 193764

(tal como lo establecido en la Asamblea Constituyente de 193465

), y

por lo tanto se inauguró un modelo monopolista de mercado de reaseguros que acumulaba en

la misma empresa estatal la función de actuar en el mercado como agente económico y

regulador66

.

En cuanto a la situación jurídica de la estatal, Clínio Silva

67 explica que:

62 Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/>.

Acceso el 17/11/2014. 63

Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/anos-

40-os-primeiros-passos-do-irb/>. Acceso el 17/11/2014. 64

Artículo 145. Website de la Presidencia de la República. Disponible en: < http://www.planalto.gov.br/

ccivil_03/constituicao/Constituicao37.htm>. Acceso el 23/11/14. 65

Artículo 117 de la Constitución de 1934. Disponible en: <http://www2.senado.leg.br/bdsf/bitstream/handle/

id/137602/Constituicoes_Brasileiras_v3_1934.pdf?sequence=10>. Acceso el 23/11/14. 66

La Revista do IRB de 3 de abril de 1940 reunió diversas publicaciones de los periódicos de la época sobre la creación

del IRB, entre las que se destacaron, la del editor jefe del Correio da Manhã, Costa Rego: “Órgano aún del

Estado, con la función de regular un cierto género de negocios, IRB no actúa por determinación exclusiva del Estado.

El Estado le presta, para vivir y operar, los poderes coercitivos de la ley, pero sólo en la parte en relación a las

obligaciones de las compañías de seguros, que son dos: entregar el reaseguro y tomar acciones del capital del Instituto.

La administración, y por lo tanto la marcha de los negocios, está a cargo del Estado, pero orientada por un consejo

técnico donde se representan las compañías (...). El régimen es, por lo tanto, de amplia cooperación, dentro de los propios

hábitos comerciales de las compañías en las operaciones de reaseguro.” Correio da Manhã, 20-4-1939, apud Revista do

IRB, 3 abr. 1940, p. 65. 67

Clínio Silva fue presidente de FENASEG con más de 40 años de experiencia en el mercado. Website del

Colégio Brasileiro de Genealogia. Disponíble en: <http://www.cbg.org.br/novo/colegio/historia/antigos-

titulares/clinio-silva/>. Acceso el 23/11/14.

23

El IRB era una sociedad de derecho sui generis, como se ha definido: el

gobierno detenia 50% y las compañias de seguros 50%. La administración se

hacía por um consejo, impropiamente llamado Consejo Técnico, que

administraba el IRB totalmente (...). Ese colegiado dirigia el IRB mismo68

.

El IRB fue creado, entre otras razones, "para evitar la evasión de divisas, obligando a

las aseguradoras que reaseguren en el país todas las responsabilidades que excedieran su

capacidad de retención propia"69

.

Frederico Rangel70

señala que por un lado se requiería la creación de IRB para suplir los

riesgos que el comercio internacional enfrentaba en aquel momento, sobre todo por las

guerras mundiales, así como garantizar que las ganancias de la actividad de reaseguro se

quedaran en Brasil y no fueran enviadas al extranjero. Sin embargo, por otro lado, la

inexperiencia del país en operaciones de reaseguro era una dificultad para el sector71

.

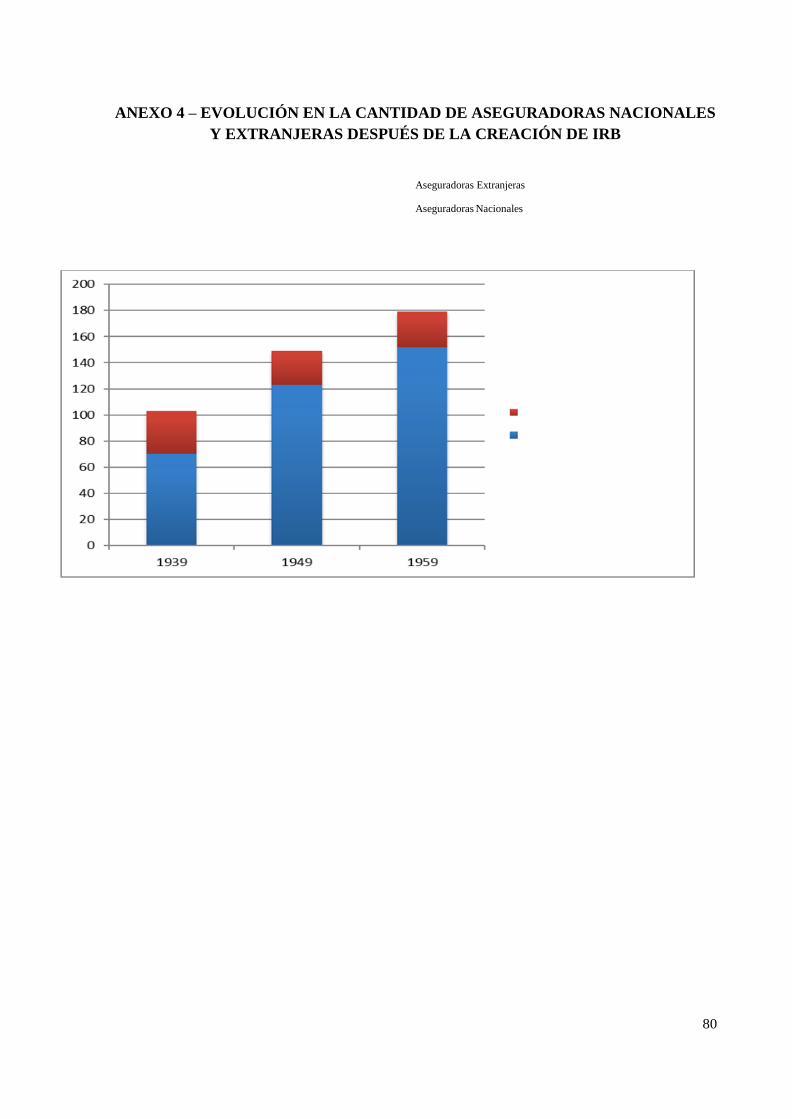

Los datos revelan que la experiencia de creación del IRB presentó excelentes resultados:

en 1939 había 103 aseguradoras en Brasil (70 nacionales y 33 extranjeras), en 1949 había en

el país 149 aseguradoras (123 nacionales y 26 extranjeras) y en 1959 ya operaban 187 (152

nacionales y 35 extranjeras)72

, tal como indica el gráfico del Anexo 4.

La creación de IRB impulsó la nacionalización del mercado brasileño de seguros,

cuando las aseguradoras extranjeras comenzaron a establecerse en el país con mayor

intensidad, por lo tanto, con retención de reservas en Brasil73

.

Otro hecho a destacar es que el volumen de primas en el mercado nacional tras 7 años

de la creación del IRB aumentó más de cuatro veces74

, según el Anexo 575

.

El reaseguro fue importante para el desarrollo de la industria automotriz brasileña en la

68

SILVA, Clínio. Clínio Silva (testimonio, 1996). Rio de Janeiro, CPDOC/FUNDAÇÃO ESCOLA NACIONAL

DE SEGUROS, 1998. p. 62. Disponible en: http://www.fgv.br/cpdoc/historal/arq/Entrevista80.pdf>. Acceso el

10/06/2014. 69

Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/a-

vitoriosa-jornada-do-irb-brasil-re/>. Acceso el 17/11/2014. 70

Por indicación del Gobierno, hizo parte del Consejo Técnico del IRB. 71

MIRANDA, Octavio da Rocha. Como via e como vejo o Instituto de Resseguros, Revista do IRB, 3 abr. 1940,

p. 43,44. 72

Website del IRB-Brasil RE. Disponible en: http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/anos-

40-os-primeiros-passos-do-irb/. Acceso el 27/11/14. 73

Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/a-

vitoriosa-jornada-do-irb-brasil-re/>. Acceso el 27/11/14. 74

En 1939: 285.691.841 Cr$; y en1946: 1.424.598.629 Cr$ 75

Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/anos-

40-os-primeiros-passos-do-irb/>. Acceso el 27/11/14.

24

década de 1950, con operaciones del IRB en varias otras áreas, por ejemplo, instituyó la

cobertura de seguro agrario, aceptó riesgos aeronáuticos, automotrices, marítimos, de vida, de

lucro cesante y accidentes personales76

.

Claro que hubo problemas en la relación entre las cedentes e IRB, por ejemplo, en 1953,

cuando las cedenetes comenzaron a adoptadar el coaseguro como estrategia para evitar el

reaseguro y operar con más independencia77

. Vale la pena mencionar que la adopción del

coaseguro como herramienta de transferencia de riesgos alternativa a la cobertura de reaseguro

ofrecida por el IRB fue la práctica de las aseguradoras a lo largo de la existencia del monopolio

de reaseguros. Las aseguradoras identificaron este mecanismo de pulverización de

riesgos como una forma alternativa para mitigar los costos de reaseguro fijados por el IRB.

Marly Silva da Motta enseña acerca de los cambios más significativos que el IRB

enfrentó en el siglo XX:

cambios más profundos se darían en 1966, en el conjunto de reformas que

promovió el equipo económico del gobierno militar de Castelo Branco. En el

caso específico del IRB, el Decreto no. 73, de septiembre de 1966,

determinó una mayor concentración de poderes en manos del presidente del

instituto, con el consiguiente vaciamiento del Consejo Técnico78

.

Vale resaltar que el Decreto Ley no. 111579

de 1970, que fue reglamentado por el

Decreto no. 6744780

, del mismo año, se inspiró en el modelo francés de bancassurance, y

estimuló la concentración en el mercado asegurador81

. En este caso, hubo estímulos basados

en incentivos tributarios para que el mercado de seguros incorporara otras aseguradoras y

también bancos82

.

Luiz Bojunga explica que hasta la primera mitad del siglo XX era común la existencia

76

Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/anos-

50-anos-dourados/>. Acceso el 27/11/14. 77

Idem. 78

ALBERTI, Verena (coordinadora). Entre a solidariedade e o risco: história do seguro privado no Brasil. 2ª

edição. Rio de Janeiro: Editora Fundação Getúlio Vargas. 2001. Capítulo 2. pp. 81 a 127. 79

Website de la Presidencia de la República. Disponible en: <http://www.planalto.gov.br/ccivil_03/decreto-

lei/1965-1988/Del1115.htm>. Acceso el 23/11/14. 80

Website de la Câmara dos Deputados. Disponible en: <http://www2.camara.leg.br/legin/fed/decret/1970-

1979/decreto-67447-27-outubro-1970-408942-publicacaooriginal-1-pe.html>. Acceso el 23/11/14. 81

Website del IRB-Brasil RE. Disponible en: http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/anos-

70-crescimento-economico/. Acceso el 23/11/14. 82

Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/anos-

70-crescimento-economico/>. Acceso el 23/11/14.

25

de monopolios de reaseguros, sin embargo, recientemente, la globalización del comercio

mundial cambió esta realidade debido también al tamaño, a la cantidad y las complejidades de

los riesgos83

.

En sus propias palabras, refieriéndose al actual escenario mercadológico de seguros:

Muchos países dependen de un mercado de reaseguros abierto para beneficiarse

del efecto de la diversificación internacional, de la libre competencia y de la

transparencia de los negocios, así como de la gran variedad de productos

ofrecidos. La solidez financiera de los reaseguradores, su experiencia y

servicios - especialmente en relación con el desarrollo de

productos, precios, suscripción y regulación de siniestros - también fueron

cruciales en el proceso actual de internacionalización del reaseguro84

.

Bajo la perspectiva brasileña, Walter Polido resume:

El proceso de apertura del mercado brasileño de reaseguros fue largo y

recorrió varias etapas. Desde su creación en 1939, en el gobierno de Getúlio

Vargas, el Instituto de Resseguros do Brasil (IRB) cumplió exactamente su

papel en el país. Se puede decir que él no sólo viabilizó las operaciones de

reaseguros en Brasil como también construyó el mercado primario de seguros

en su rededor, lo que antes no existía. Grandes aseguradoras nacionales se

formaron a lo largo de los años y aún hoy en día siguen existiendo aunque se

han asociado con grupos extranjeros del mercado. (...) Durante la existencia

del monopolio, el IRB mejoró su técnica y desempeñó un papel catalizador en

el mercado, incluso superando a las aseguradoras en tecnología de

conocimiento en relación con los diversos contratos o clases de

seguros"85

Cuando se promulgó la Constitución Federal de 1988, a pesar de que revocó las cartas

patentes86

para aseguradoras, lo que permitió nuevas aseguradoras entrar en el mercado87

, su

contenido no cambió el modelo económico de monopolio en el mercado de reaseguros en

83 BOJUNGA, Luiz. Contratos de Resseguro. Rio de Janeiro: Renovar, 2009. p. 44.

84 Idem, p. 44.

85 POLIDO, Walter A. A abertura do mercado de resseguro brasileiro e as mudanças nas relações entre

partes: segurador e ressegurador. Seguros e resseguros aspectos técnicos, jurídicos e econômicos . Rio de

Janeiro: Saraiva, 2010. p. 212-213. 86

Es un “Documento oficial que concedía a las aseguradoras el derecho de operar en seguros. En la actualidad,

el permiso para actuación de las aseguradoras prescinde de este documento, no más utilizado.” Disponible en:

<http://www.mrxconsignados.com.br/Glossario-Detalhe.aspx?palavra=CARTA-PATENTE>. Acceso el

23/11/14. 87

Website del IRB-Brasil RE. Disponible en: <http://www.irbbrasilre.com/conheca-o-irb/nossa-historia/anos-

80-mudancas-profundas-no-mercado/>. Acceso el 23/11/14.

26

en Brasil88

. La teleología del artículo 192 de la Constitución Federal de Brasil, introducido

por el constituyente originario primario, en aquel momento, fue crear directrices y normas

para la organización del sistema financiero nacional. Estas reglas eran de naturaleza

conservadora-centralizadora del punto de vista económico, incluso tratando el capital

extranjero con reservas89

.

Ferreira Pinto comentó sobre la redacción constitucional del citado dispositivo en aquel

momento:

Para lograr un desarrollo nacional equilibrado dentro de las bases del sistema

financiero brasileño, que debe estar debidamente enmarcado en la estructura

económica, social y cultural del país, es indispensable un sistema fiscal

adecuado y el control de las riquezas nacionales por la propia comunidad90

.

Hasta el momento no se había trazado el camino a seguir para la apertura del mercado de

reaseguros. Para entender la ruptura del monopolio de reaseguros y analizar algunos de sus

efectos, se examinarán los marcos legales de este proceso. Los primeros cambios más

significativos, que representaron de manera objetiva los avances en esta dirección, se

materializaron a través de dos medidas, de naturaleza: administrativa y jurídica.

2.2. Marcos Legales de la Apertura del Mercado de Reaseguros

El escenario de monopolio estatal, que se describe en el subcapítulo supra, comenzó a

cambiar con la decisión sobre la inconstitucionalidad de la Resolución CNSP no.14/86, que

impidía el capital extranjero participar con más de 50% del capital o un tercio de las acciones

de la aseguradora brasileña. La decisión se ha logrado en nivel administrativo, a través del

parecer de la Abogacia General de la Unión, en respuesta a la consulta del Ministro de Finanzas

sobre la posibilidad de autorización para el funcionamiento de empresa aseguradora extranjera

en los ramos de vida/pensiones. El Parecer GO-104 fue el respaldo legal para que

88 La Constitución en su redacción original del Artículo 192, II estipulaba la existencia del “órgano oficial

reasegurador”, referencia directa al IRB y que mantuve el status quo de la estructura del mercado reasegurador

en Brasil. 89

Artículo 192, III, “a”, Constitución Federal de 1988, redacción hoy revocada. 90

PINTO, Luiz. Comentários à Constituição Brasileira. São Paulo: Saraiva, 1994. p. 532.

27

de inmediato, más de 20 empresas extranjeras entraran en Brasil desde junio de 1996.91

Otro

cambio fue fundamental. La Enmienda Constitucional no.13, de 21 de agosto de

1996, de naturaleza supresora, retiró del texto constitucional la expresión "órgano reasegurador

oficial"92

que hacía referencia directa al IRB. Así, el modelo de monopolio se ha flexibilizado93

,

ya que constitucionalmente su existencia no fuera más obligatoria, lo que en última instancia

hizo posible que la competencia en el mercado fuera mejor desarrollada, bajo el punto de vista

normativo.

Sin embargo, había básicamente tres principales obstáculos en el momento para que el

mercado fuera realmente abierto y competitivo.

El primer obstáculo es de naturaleza normativa y constitucional: por más que el Poder

Constituyente derivado en 1996 ha relativizado la estructura monopolística estatal del sector,

el marco jurídico del sistema financeiro nacional se mantuvo en la Carta Magna. Por esto,

dificilmente un agente económico externo del sector vendría a Brasil bajo la lógica jurídica de

que sus inversiones en las instituciones financieras94

deberían objetivar prioritariamente a los

intereses nacionales95

.

En este sentido, se observa lo que dispone Amadeu Ribeiro cuando comenta el período

inicial de flexibilización del mercado:

La liberación del mercado reasegurador brasileño se ha diseñado para proteger

a aquellos que deciden invertir localmente. El mantenimiento de la solidez del

sistema financiero fue un factor importante en esta elección, aunque parezca

que los elementos de mayor peso han sido en la necesidad de valorar el IRB

en el momento de su privatización, así como el deseo de proteger el mercado

local, atraer inversiones para nuestro país y evitar la

evasión de divisas mediante el envío de primas a los reaseguradores

extranjeros96

.

91 Website de la Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida,

Saúde Suplementar e Capitalização – CNSEG. Disponible en: <http://www.cnseg.org.br/ cnseg/mercado/

historia-do-seguro/no-brasil.html>. Acceso el 25/11/14. 92

Entre otros términos del apartado II, del artículo 192 de la Constitución. La redacción anterior era:

“Artículo 192. El sistema financiero nacional, estructurado para promover el desarrollo equilibrado del país y a

servir a los intereses de la colectividad, se regulará en ley complementaria, que dispondrá, incluso, sobre:

II – autorización y funcionamiento de los establecimientos de seguro, pensiones y capitalización, así como del

órgano oficial fiscalizador y del órgano oficial reasegurador”.

La redacción dada por la enmienda no. 13 de 1996 fue la siguiente:

Art. 192. ............................................................................................................................. ............................

II – autorización y funcionamiento de los establecimientos de seguro, reaseguro, pensiones y capitalización, así

como del órgano oficial fiscalizador. 94

Reaseguradoras son una especie de institución financiera. 95

Especificamente el artículo 192, caput, III, “a” de la Constitución. 96

RIBEIRO, Amadeu Carvalhaes. Direito de Seguros, Resseguro, Seguro Direto e Distribuição de Serviços.

São Paulo: Atlas, 2006. p. 48-49.

28

El segundo problema es de carácter regulatorio. La SUSEP aún no se había establecido

como el órgano regulador del mercado de reaseguros, por lo que el IRB mantenía sus

prerrogativas regulatorias. Tal cuestión operacional viola notoriamente una competencia justa

con eventuales reaseguradores extranjeros o nacionales. Después de todo, ¿quién se sometería

a competir con aquel que es el agente económico y al mismo tiempo determina las reglas del

juego?97

El tercer desafío fuera la forma normativa, una vez que de acuerdo con lo dispuesto en

el artículo 192 de la Constitución Federal, la reglamentación del sector sólo podría ser

implementada a través de Ley Complementaria y no a través de mera Ley Ordinaria98

. Esto

resultó en el cuestionamento de la Ley no. 9932 / 99 (que reglamentó la actividad de

reaseguros en el país99

) en el Supremo Tribunal Federal (STF) a través de la ADI no.

2223/99. El principal argumento100

contra la Ley fuera que una Ley Ordinaria no podría

disciplinar a lo que era cuestión de Ley Complementaria, teniendo la premisa que el sistema

de seguros pertenece al sistema financiero nacional, de acuerdo com el Artículo 192 de la

Constitución101

.

En este sentido, los obstáculos constitucionales corroboraron a un entorno conturbado

para que el mercado pudiera se desarrollar a los niveles que está actualmente. De hecho, la

Enmienda Constitucional 13 de 1996 fue un paso importante, pero materialmente el mercado

ha ganado impulso sólo desde la Enmienda Constitucional no. 40 de 2003 ("EC no. 40").

Según Alexandre de Moraes, la EC no. 40 representó la "desconstitucionalización del

contenido básico del tema relativo a todo el sistema financiero nacional".102

Por lo tanto, las

instituciones financieras se beneficiaron de no estar directamente involucradas en disposiciones

específicas del sistema constitucional que eventualmente encarcelan a la actividad comercial

de las empresas por su jerarquía y cambio difícil.

97 La transferencia de los poderes regulatorios del IRB para la SUSEP sólo ocurrió en noviembre de 1999 con la

promulgación de la Ley Ordinaria no. 9932/99. 98

Con respecto al quórum de aprobación, es que la Ley Complementaria exige mayoría absoluta, en los términos

del Artículo 69 de la Constitución, por otro lado, la Ley Ordinaria exige sólo mayoría simples, de acuerdo con el

Artículo 47 de la Constitución. Website de la Presidencia de la República. Disponible en:

<http://www.planalto.gov.br/ccivil_03/constituicao/Constituicao.htm>. Acceso el 23/11/14. 99

La Ley no. 9932/99 disciplinó cómo sería abierto el mercado, definiendo incluso las modalidades de operación de

los reaseguradores: locales, admitidos y eventuales. 100

ADI 2223, MC, Ponente: Min. MAURÍCIO CORRÊA, Pleno, j. en 10.10.02, p. DJ 05-12-2003 PP-00018

EMENT VOL-02135-05PP-00788. 101

La Enmienda Constitucional no. 40 de 2003 cambió el Artículo 192 de la Constitución, hecho que llevó el

STF declarar perjudicada la referida ADI, una vez que fue instaurada con base en la redacción antigua del

dispositivo antes mencionado. 102

MORAES, Alexandre de. Direito Constitucional. São Paulo: Atlas, 2005, p. 722.

29

La EC no. 40 garantizó mayor autonomía de cada uno de los sectores del sistema

financeiro nacional ya que determina que no más una sola Ley Complementaria lo

reglamentaría, haciendo posible la promulgación de Leyes Complementarias distintas para sus

respectivas materias103

. En este sentido, hubo un aumento de especificidad, puesto que cada

Ley Complementaria puede ser desarrollada y reglamentada con más precisión, lo que al final

hace que sea menos dudosa su interpretación y organiza más claramente la topografía de sus

contenidos.

En este contexto normativo, en el 17 de abril de 2007, se promulgó la Ley

Complementaria no. 126 de 2007104

("LC 126"), que puso fin a 69 años de monopolio en el

mercado de reaseguros de Brasil, y que es actualmente el marco jurídico general del mercado

de reaseguros.

Además de abrir el mercado de reaseguros, la LC 126 ha determinado las formas que los

reaseguradores deben adoptar para operar en Brasil. Riesgos brasileños sólo pueden ser

transferidos al exterior (a través de reaseguro o retrocesión) para aquellas empresas que se

incluyen en las siguientes categorías105

: reasegurador local106

, reasegurador admitido107

o

reasegurador eventual108

, debidamente registrados en la SUSEP.

103 Alexandre Moraes explica:

“Otra importante previsión fue la expresa determinación de que no es necesario ley complementaria única para

disciplinar todo el sistema financiero nacional. La nueva redacción del caput del Artículo 192 de la Constitución

Federal, que se dió por la EC no. 40/03, expresamente, prevé su reglamentación por leyes complementarias. Hay

que resaltar, además, que el texto constitucional anterior no prevía expresamente la obligatoriedad de l a

reglamentación del sistema financiero nacional que se realizará por una única y específica ley complementaria. El

cambio se realizó para evitarse futuras contestaciones jurídicas (...)”.

MORAES, Alexandre de. Constituição Brasileira Interpretada e Legislação Constitucional. São Paulo: Atlas,

2005, p. 1876. 104

“dispone sobre la política de reaseguro, retrocesión y su intermediación, las operaciones de coaseguro, las

contrataciones de seguro en el exterior y las operaciones en moneda extranjera del mercado assegurador; cambia

el Decreto-Ley no. 73 de 21 de noviembre de 1966, y la Ley no. 8031 de 12 de abril de 1990; y provee otras

medidas”. 105

Website de la Presidencia de la República. Disponible en: <http://www.planalto.gov.br/ccivil_03/leis/

lcp/lcp126.htm>. Acceso el 27/11/14. 106

“reasegurador con sede en el país constituido como sociedad anónima, teniendo por objeto exclusivo la

realización de operaciones de reaseguro y retrocesión”. 107

“reasegurador con sede en el exterior, con oficina de representación en el país que, en atención a las exigencias

previstas en la Ley Complementaria y en las normas aplicables a la actividad de reasseguro y retrocesión, ha sido

registrado como tal en el órgano fiscalizador de seguros para realizar operaciones de reaseguro y retrocesión”. 108

“empresa reaseguradora extranjera con sede en el exterior sin oficina de representación en el país que, en

atención a las exigencias previstas en la Ley Complementaria y en las normas aplicables a la actividad de

reaseguro y retrocesión, ha sido registrada como tal en el órgano fiscalizador de seguros para realizar operaciones

de reaseguro y retrocesión”.

30

Maria Elena Bidino109

, en entrevista que concedió al autor, comenta110

:

La discusión de ruptura del monopolio de reaseguros en Brasil se prolongó

durante décadas. Sin embargo, el marco legal a partir de lo cual se ha

comenzado a diseñar la apertura del mercado de reaseguros en Brasil se

produjo con la EC 13/96. Las preocupaciones tenían varios colores y tonos

que se tradujeron en objetivos: proteger el mercado brasileño de seguros

contra aventureros; permitir la pluralidad de oferta de reaseguro, atrayendo a

reaseguradores tradicionales con fuerte solidez financiera y reputación;

mitigar el riesgo de crédito y el riesgo operacional de las aseguradoras

brasileñas acostumbradas al régimen de monopolio; profesionalizar los

técnicos de seguros para operar en el mercado libre; evitar que se operara el

reaseguro para carteras domésticas, como, por ejemplo, la cartera de

automóbiles, tradicionalmente retenida en el mercado interno; incentivar

constituciones de empresas de reaseguros de capital nacional; crear un

mercado brasileño de reaseguros.

A fin de establecer un mercado de reaseguros nacional, la ley de apertura del mercado

de reaseguros, ha requerido que las compañías cedentes dieran preferencia a los

reaseguradores locales, garantizando que se les fueran ofrecidos 60% de toda y cualquier

cesión de reaseguro a las empresas reaseguradoras locales, en los tres primeros años desde la

fecha de publicación de la LC 126/2007, 01/15/2007, y a continuación, 40%. Esta ley de

preferencia, junto con la fijación del límite global de cesión y el límite máximo de cesión al

reasegurador eventual, atrajo a reaseguradores extranjeros a establecerse en el País, y instó a

la creación de empresas brasileñas de reaseguros.

En entrevista concedida al autor, Bernardo Weaver111

, reflexiona sobre el processo de

apertura del mercado de reaseguros y explica que112

:

si el mercado se abre mucho, los extranjeros vienen, toman todos los mejores

profesionales locales, y los brasileños se quedan siendo empleados de empresas

extranjeras. Esto no parece ideal para el mercado brasileño.

Si por el contrario, el mercado se queda muy cerrado, el asegurador y

reasegurador local se quedan muy acomodados, y siguen haciendo negocios

como de costumbre. Innovación es un negocio dificil para ser implantado en

la industria de seguros, que es una industria conservadora por excelencia.

Aún más en Brasil.

109 Maria Elena Bidino es Superintendente de Relaciones con el Mercado de la Confederación Brasileña de

Seguros. 110

Entrevista realizada por correo electrónico en 19/11/14 (véase el Anexo 15). 111

Es abogado del Banco Mundial en Washington D.C., con LL.M. en Derecho Financiero por la University of

Connecticut School of Law en los EUA y MBA en finanzas de la Wharton School of Business. 112

Entrevista realizada por correo electrónico en 19/11/14 (véase el Anexo 15).

31

Así es que es importante alcanzar el intermedio de esta relación. El gobierno

abrió el mercado, pero hizo exigencias duras de capital a los extranjeros.

Hubo mucha demanda desde el extranjero. Así se quedó un poco incompleto.

SUSEP también impuso un límite del 40% del riesgo a ser suscripto por players

locales. Esto puso a los brasileños con la capacidad de fijar el precio de la

garantía, lo que reduce la ventaja de capital que los extranjeros

tienen113

.

En otras palabras, la cuestión es: ¿Cómo abrir el mercado? ¿Abrir totalmente

y dejar que los extranjeros lo dominen de todo? ¿O cerrar de todo, y mantener

la inercia local? SUSEP está trabajando con el mercado para que pueda lograr

un punto de equilibrio. Pero esto es más un arte que una ciencia.

Bidino aclara la protección concedida al mercado de reaseguros local:

El modelo elegido por Brasil también ha definido privilegio para oferta

obligatoria de reaseguro para los reaseguradores Locales. De este modo, se

conservó la condición del IRB Brasil RE, como incentivó a constituciones de

empresas nacionales. Como reaseguradores Locales, en noviembre de 2014,

hay 16 empresas, que están sujetas a la supervisión y control de las agencias

de regulación y supervisión de Brasil. Junto con la restricción del 20% la

cesión entre empresas del mismo grupo114

, las condiciones de la apertura llevó a la creación del mercado de reaseguros nacional.

El desarrollo de los mercados globalizados redujo los límites para nuevos negocios. Al

mismo tiempo, el advenimiento de las nuevas tecnologías fomentó aún más las asociaciones

internacionales entre los agentes económicos. La gran revolución del modelo económico en el

mercado brasileño de seguros se produjo con la apertura del mercado de reaseguros en 2007.

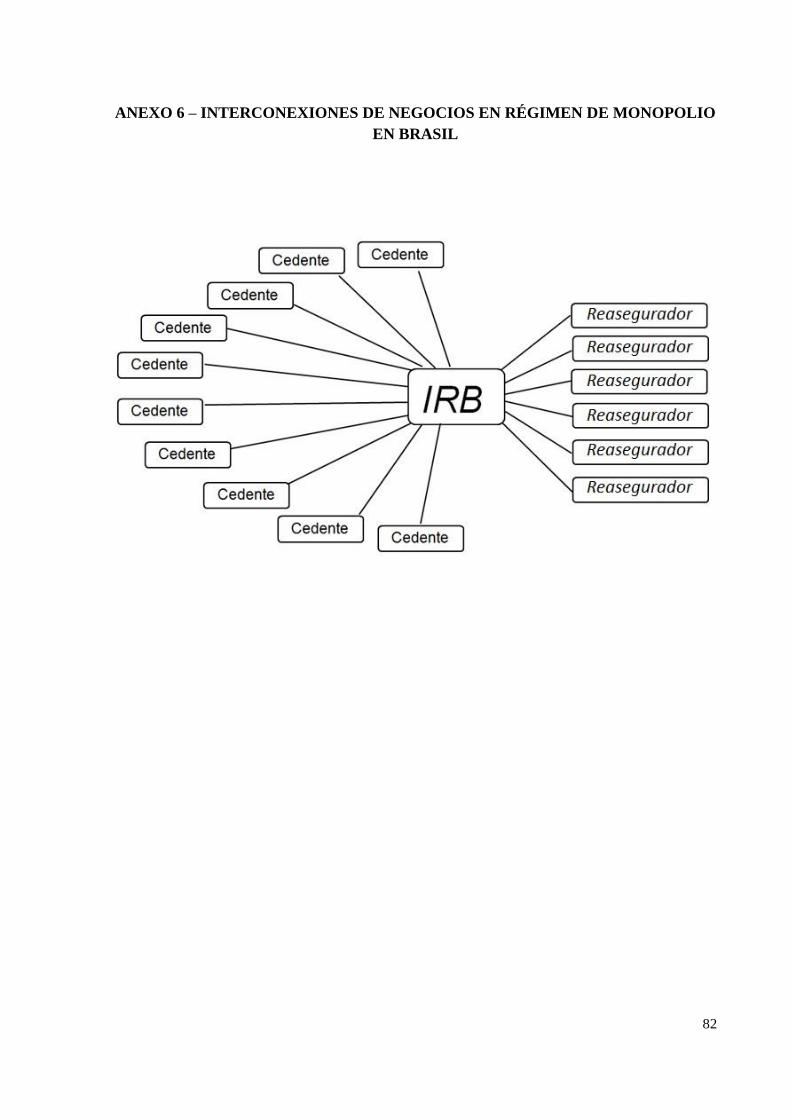

Hasta entonces, todas las operaciones de reaseguro se realizaban por el IRB Brasil RE,

que se relacionaba con el mercado internacional correspondiente. Excepcionalmente, según lo

dispuesto en el Decreto-Ley 73/66, aquella institución autorizaba las propias aseguradoras a

negociar directamente sus riesgos en el extranjero, si no fuera de interés nacional su

suscripción en el país. Esta estructura de interconexiones de negocios se puede representar,

según el Anexo 6115

.

113 Bernardo Weaver se refiere a la alta tasa de interés brasileña, que hace que los préstamos hechos por los

extranjeros para invertir dinero en Brasil sean más competitivos que los préstamos hechos por brasileños. 114

Bidino hace mención a la restricción contenida en la Resolución CNSP no. 232 de 2011 que cambia la

Resolución CNSP no. 168, que pasa a estar vigente con el Artículo 14, §4: “La sociedad aseguradora o el

reasegurador local no puede transferir para empresas vinculadas o que pertenezcan al mismo conglomerado

financiero con sede en el exterior, más de 20% (veinte por cento) de la prima correspondiente a cada cobertura

contratada”. 115

Presentación de Slide del Director Murilo Matos Chaim. Marco Regulatório do Mercado de Resseguros,

octubre de 2008.

32

Actualmente, el IRB Brasil RE actúa como un player privado116

en el mercado de

reaseguros bajo la figura de un reasegurador local, compitiendo con los demás reaseguradores

autorizados para operar en el mercado brasileño. Murilo Matos Chaim explica que las

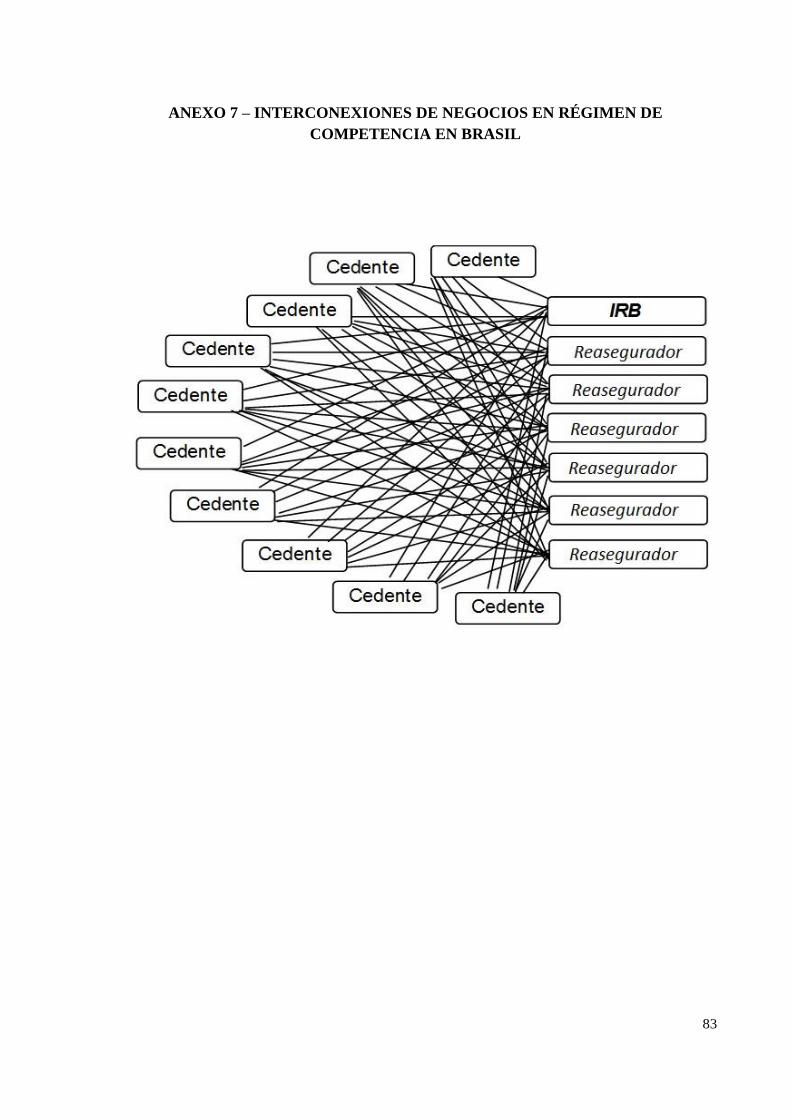

operaciones se han vuelto más complejas, dada la variedad de opciones que las aseguradoras

podrían disponer para realizar sus negocios, conforme al Anexo 7117

.

Las aseguradoras, en este nuevo escenario de competencia, pasan a actuar con más

libertad y poner en práctica con mayor eficacia sus fines de negociación. Actualmente una

aseguradora constituida en Brasil no está determinada a llevar a cabo sus negocios sólo y

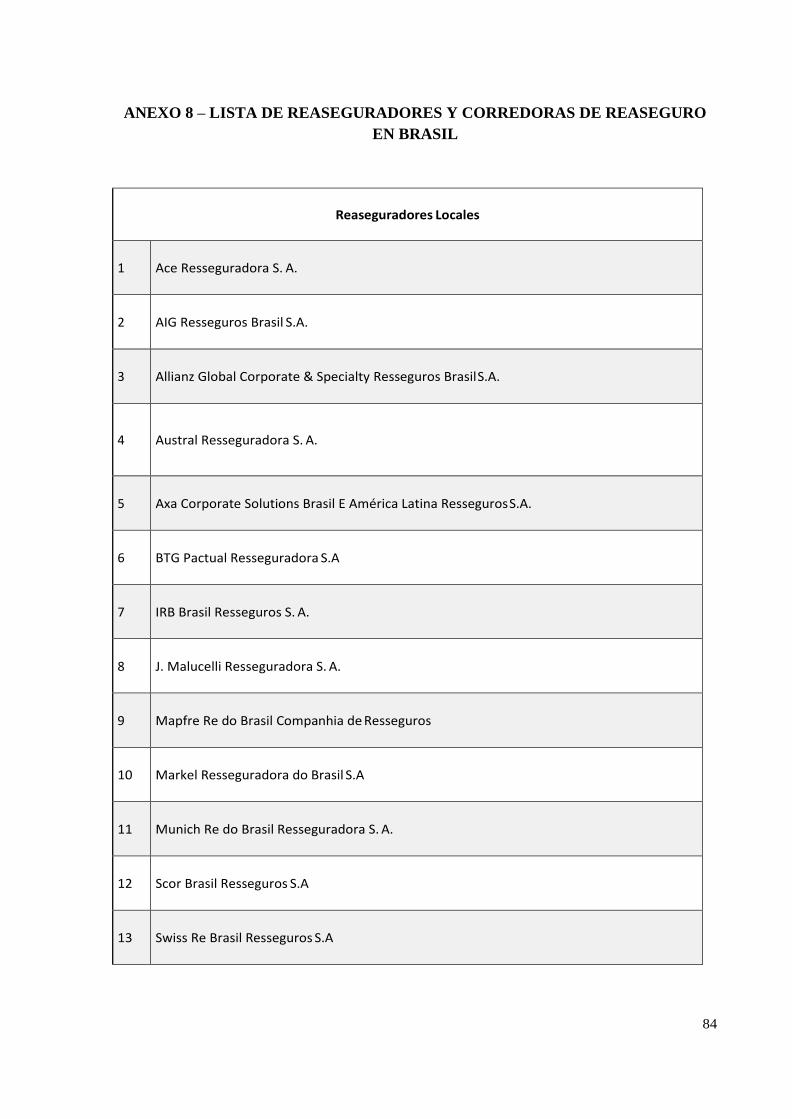

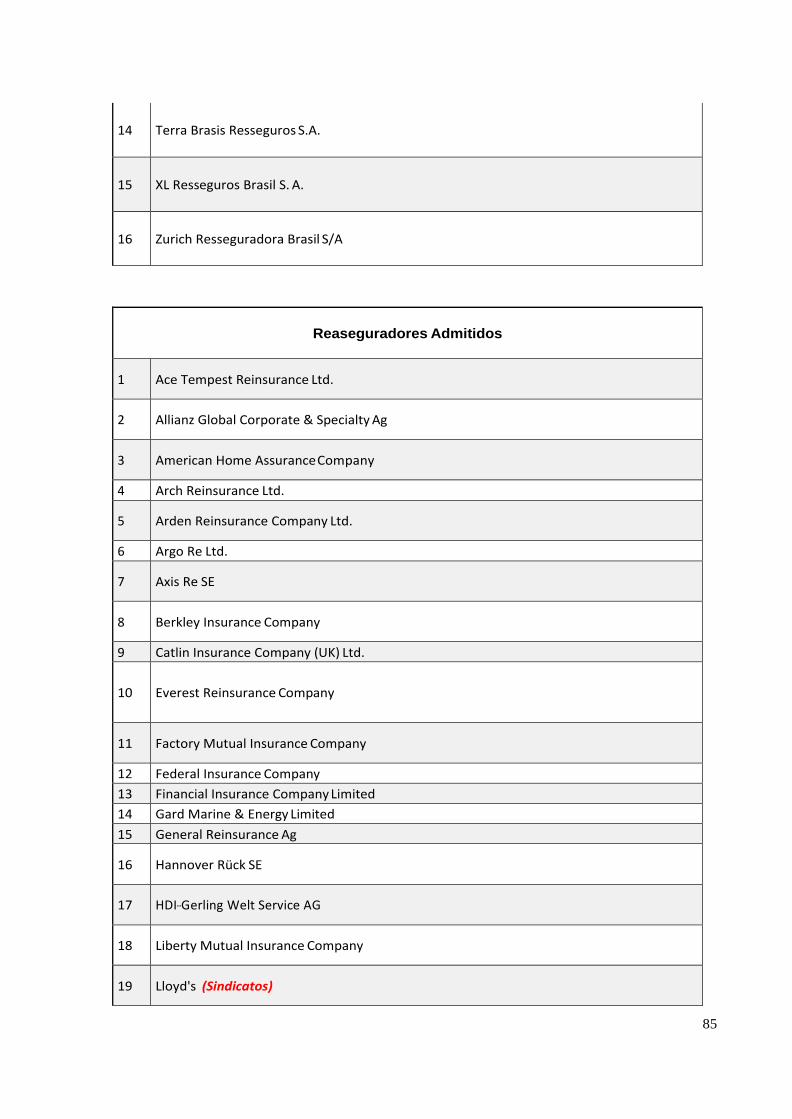

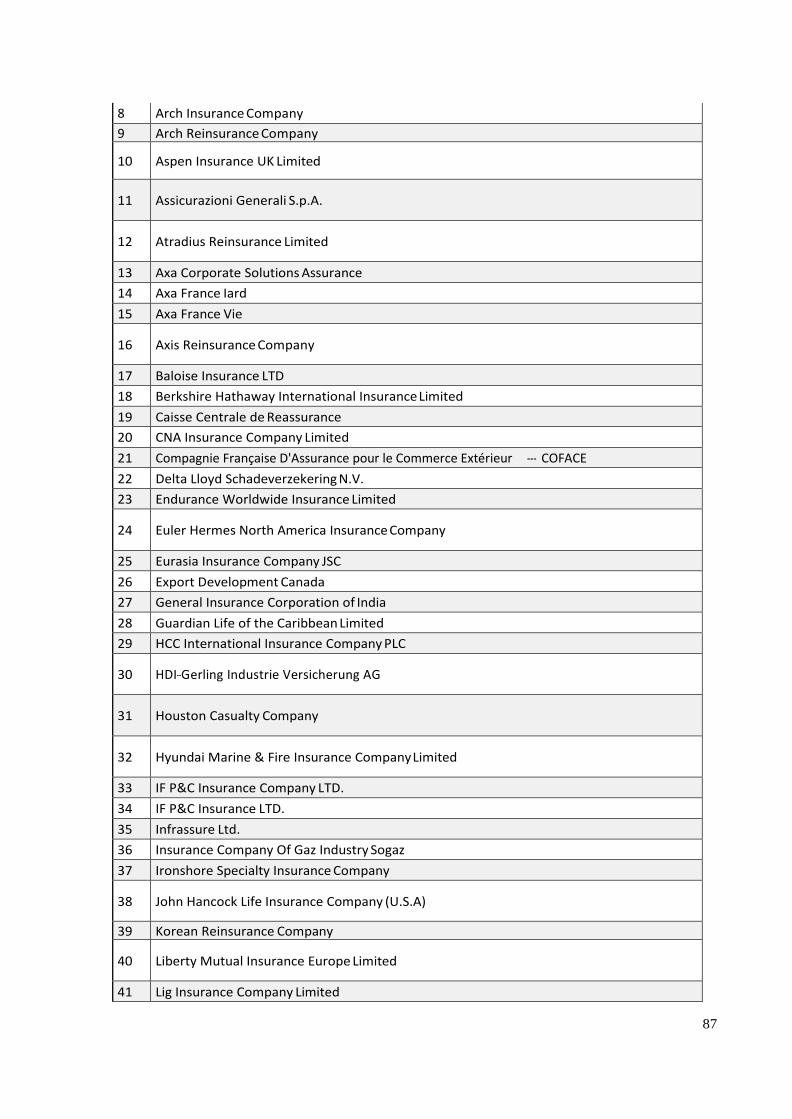

exclusivamente con un reasegurador. Uno puede elegir entre las 120 reaseguradoras

registradas en la SUSEP118

autorizadas para operar en Brasil, bajo las normas vigentes, para,

entre otras operaciones:

• transferir riesgos a una reaseguradora internacional ubicada fuera de Brasil

(haciendo negocios en Brasil bajo la figura de reasegurador eventual o admitido);

• constituir una reaseguradora internacional fuera de Brasil para asegurar sus

propios riesgos y/o riesgos internacionales en general.

El marco regulatorio de la apertura de reaseguros que se compone por la LC 126 y por

las Resoluciones CNSP no. 168/07 y 232/11119

, principalmente, fueron responsables de la

construcción de un mercado brasileño de reaseguros, manteniendo intacta la permanencia del

reasegurador nacional, IRB-Brasil RE.

Los efectos de esta apertura trajeron los beneficios que se esperaba para las grandes

empresas que necesitan de la capacidade internacional de reaseguro para contratar sus pólizas

de seguros: la competencia entre los distintos reaseguradores presentes hoy en el mercado

brasileño, junto con el exceso de capital disponible a nivel internacional, favorece la reducción

de los costos de reaseguros/seguros y hace posible el acceso a la experiencia internacional, al

know-how disponible para que las aseguradoras atiendan a los asegurados.

116 El IRB se ha privatizado definitivamente en 20/08/13, a partir de su 42ª Assemblea General Extraordinaria. El

Gobierno tiene una Golden Share. 117

Presentción de Slide del Director Murilo Matos Chaim, Op. Cit. 118