Embed Size (px)

Citation preview

G B R S P Gestão Baseada em Resultado no Setor Público

Custos no Setor Público: Diretrizes, Modelo Conceitual e Processo de Implantação a partir

da experiência no Governo Federal

Prof. Victor Branco de Holanda

Belo Horizonte, 05 de Maio de 2012

Por que a administração pública precisa identificar, mensurar, avaliar e gerenciar seus custos?

Por que os atuais sistemas de contabilidade e controles orçamentário-financeiros não são suficientes para evidenciar a eficiência no uso de recursos públicos?

O que é um sistema de informação de custos e qual a sua utilidade?

Quais os aprendizados que podem ser extraídos da experiência do governo federal?

Qual a importância do CFC ter aprovado recentemente a norma de custos para o setor público?

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Questões orientadoras:

Diversos Enfoques

Economia Contabilidade Administração Direito

Gestão:organização

planejamento

direção

Mensuração:registro,

controle,

evidenciação

Geração

da riqueza:formação e

distribuição

Propriedade:direitos

deveres

Patrimônio

Abordagem transversal e visão sistêmica

Accountability - Controladoria - Gestão de Custos

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

G B R S P Gestão Baseada em Resultado no Setor Público

S I S T E M A

CONTÁBIL

Direção da Atenção:

Controle por exceção

Variações de

orçamentos, padrões

Aspectos motivacionais:

Adm por objetivos

Remuneração por

incentivos

Resolução de problemas:Comprar ou fazer

Substituição de equipamentos

Mix de produtos

“Score Card”:

Vamos

indo bem ou

mal?

Finanças e Custos:

Balanço, DRE

Controle interno

Custos

Responsabilidade:Informações apropriadas para

controle de centros de

despesa de investimentos e

resultados

Dimensão TáticaDimensão Estratégica

Dimensão Operacional

Sistema Contábil

Custos, Gerencial

Dimensões da contabilidade

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Contabilidade

Aplicada ao Setor Público

Usuário ExternoUsuário Interno

Relatórios Padronizados 4320/64 Relatórios GerenciaisInformação de Custos

INFORMAÇÃO de CUSTOS e QUALIDADE DO GASTO

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

SIS

TE

MA

DE

CU

ST

OS

QUALIDADE DO GASTO

SIG

EficiênciaCusto-efetividade

Economicidade

EficáciaEfetividade

BASES DE SUSTENTABILIDADE

Não haverá frutos antes de cuidarmos das raízes!

Fonte: Holanda , I Congresso Internacional Custos e Qualidade do Gasto SP, 2010, ESAF-DF

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

BALANÇO

ORÇAMENTÁRIO

ORÇAMENTÁRIO

BALANÇO

FINANCEIRO

FINANCEIRO

DEMONSTRAÇÃO

DAS VARIAÇÕES

PATRIMONIAIS

PATRIMONIAL COMPENSAÇÃO

SISTEMAS DE CONTAS

NA CONTABILIDADE

PÚBLICA

BALANÇO PATRIMONIAL

CUSTOS

DRE

FluxoCaixa

NBCT SP – Principais Inovações - Subsistemas e Demonstrações:

Fonte: Francisco Ribeiro, 2010, CFC

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Estrutura das NBCASP (NBC T SP)

NBC T SP 16.1 – Conceituação, objeto e campo de aplicação

NBC T SP 16.2 – Patrimônio e Sistemas Contábeis

NBC T SP 16.3 – Planejamento e seus instrumentos sob o enfoque contábil

NBC T SP 16.4 – Transações no Setor Público

NBC T SP 16.5 – Registro Contábil

NBC T SP 16.6 – Demonstrações Contábeis

NBC T SP 16.7 – Consolidação das Demonstrações Contábeis

NBC T SP 16.8 – Controle Interno

NBC T SP 16.9 – Depreciação, Amortização e Exaustão

NBC T SP 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do SP

NBC T SP 16.11 – Custos no Setor Público

Normas Brasileira de Contabilidade Técnica – Aplicada ao Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Sistema de Contabilidade

E Controle Interno

ContabilidadeOrçamento

Sistema de Custeamento

Custos Padrão

Auditoria

(Interna e Externa)

Patrimônio Relatório Operacionais

Analise Estatísticas

Estudo de Tempos, etc.

Inspeção e

Controle de

Qualidade

Compras,

Treinamento, etc.

Executivo JudiciárioLegislativo

Estado

SociedadeControle Social

MP

CI CI CI CI

Controle Integrado

TCEDirInd

Recursos

Produtos

Serviços

Fonte: Holanda & Lercio (2010) Teoria do Controle Aplicada ao Setor Público em Estudando Teoria da Contabilidade.

SISTEMADE

CONTROLEINTERNO

1 - Avaliar

2 - Comprovar a Legalidade

3 - Avaliar Resultados

4 - Controlar

5 - Apoiar o Controle Externo no exercício de sua missão institucional

Cumprimento das Metas Previstas no Plano Plurianual

Execução

Eficácia

Eficiência

Operações de Crédito

Avais

Garantias

Direitos e Haveres do Estado

Gestão Financeira

Patrimonial

Rec. Humanos

Orçamentária

ART. 74 Dos Orçamentos

Dos Programas de Governo

Órgãos eEntidades daAdm. Direta

Adm. Indireta

CONSTITUIÇÃOFEDERAL

Controle Social

Controle Interno Administrativo

Supervisão Ministerial - Tutela

Sistema de Controle Interno de

Cada Poder - SFC

TCU

CN

Poder Legislativo

Controle Externo

Controle

Interno

M

i

n

i

s

t

é

i

r

o

P

ú

b

l

i

c

o

Auditorias Internas da Administração Indireta

Fonte: Holanda & Lercio (2010) Teoria do Controle Aplicada ao Setor Público em Estudando Teoria da Contabilidade.

A quem interessa a informação Contábil?

Nenhuma informação sobrevive por muito

tempo se não houver usuários nela

interessados.

Cronologia

do Sistema de Informação de Custos no Setor Público

Informação de Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Lei 4320 - Art. 99

Os serviços públicos industriais, (...), manterão contabilidade especialpara determinação dos custos,

1964

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Decreto Lei 200 - Art. 79.

A contabilidade deverá apurar os custos dos serviços de forma aevidenciar os resultados da gestão

1964 1967

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Lei Complementar 101 – LRF - Art. 50.

§ 3º A Administração Pública manterá sistema de custos que permita aavaliação e o acompanhamento da gestão orçamentária, financeira epatrimonial

1964 1967 2000

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

1964

Lei 10180 - Art. 15.

O Sistema de Contabilidade Federal tem por finalidade (...) evidenciar: V- os custos dos programas e das unidades da Administração PúblicaFederal

1967 2000 2001

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

1964

Acórdão nº1078 do Tribunal de Contas da União (TCU)

Determina a adoção de providências para que a administração públicafederal possa dispor com a maior brevidade possível de sistemas decustos, (...)

1967 2000 2001 2004

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

1964

Portaria Interministerial nº 945, de 26/10

Determina a adoção de providências para que a administração públicafederal possa dispor com a maior brevidade possível de sistemas decustos, (...)

1967 2000 2001 2004 2005

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

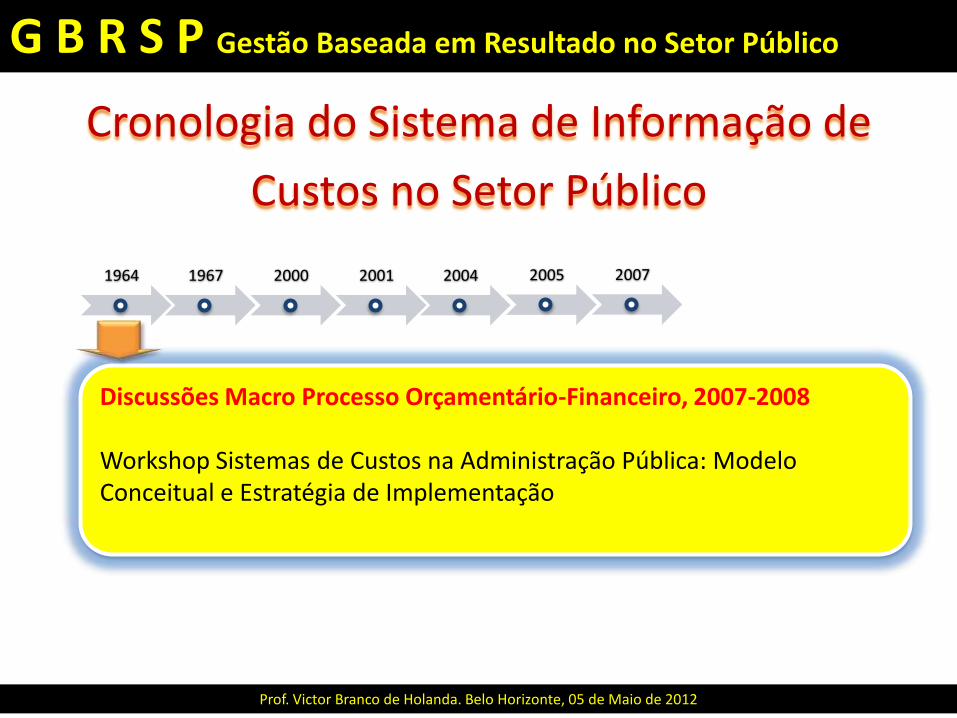

Discussões Macro Processo Orçamentário-Financeiro, 2007-2008

Workshop Sistemas de Custos na Administração Pública: Modelo Conceitual e Estratégia de Implementação

1964 1967 2000 2001 2004 2005 2007

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012

Decreto 6976/2009 Art. 3º

O Sistema de Contabilidade Federal tem por finalidade, (...) e evidenciar: VI - os custos dos programas e das unidades da administração pública federal

1964 1967 2000 2001 2004 2005 2007 2009

Cronologia do Sistema de Informação de

Custos no Setor Público

G B R S P Gestão Baseada em Resultado no Setor Público

Prof. Victor Branco de Holanda. Belo Horizonte, 05 de Maio de 2012