Embed Size (px)

Citation preview

1

ADMINISTRAÇÃO DE EMPRESAS

Gerenciamento de Risco em Projetos: ComoTransformar Riscos em Vantagem

Competitiva.

VALÉRIA MOURA NASCIMENTO

Pesquisa teórica e Estudode Caso apresentado como

trabalho final do curso deGraduação em

Administração de Empresas

Orientador: Aluisio Monteiro,M.sc.Coordenador: Flávia Martinez

Rio de Janeiro, 2003

ii

UNIVERSIDADE VEIGA DE ALMEIDA

Tema: GERÊNCIA DE RISCOS EM PLANEJAMENTO

E CONTROLE DE PROJETOS

Por: VALÉRIA MOURA NASCIMENTO

Monografia

Graduação em Administração de

Empresas pela Universidade Veiga de

Almeida – UVA

Orientador: Aluisio Monteiro, M.Sc.

Rio de Janeiro / 2003

iii

Correr Risco

Rir é correr o risco de parecer tolo.

Chorar é correr o risco de parecer sentimental.

Estender a mão é correr o risco de se envolver.

Expor os sentimentos é correr o risco de mostrar o verdadeiro eu.

Defender sonhos e idéias diante da multidão é

correr risco de perder as pessoas.

Amar é correr risco de não ser correspondido.

Viver é correr risco de morrer.

Confiar é correr risco de se decepcionar.

Tentar é correr o risco de fracassar.

Mas os riscos devem ser corridos.

Porque o maior perigo é não arriscar nada.

Há pessoas que não correm nenhum risco,

não fazem nada, não tem nada e não são nada.

Elas podem até evitar sofrimentos e desilusões,

mas não conseguem nada, não sentem nada, não mudam nada,

não crescem, não amam, não vivem.

Acorrentadas por suas atitudes, elas viram escravas,

privam-se de sua liberdade.

Somente a pessoa que corre riscos

É livre !!!

iv

AGRADECIMENTOS

Em primeiro, gostaria de agradecer a Deus pela oportunidade da vida, e capacidade de estudo

e realização deste trabalho.

Agradeço também à meus pais e tia, que sem eles não teria condições de concluir minha

graduação, principalmente pelo incentivo que sempre me deram.

A meu esposo, Cesar, pela paciência e tolerância, em todos os momentos que não pude estar

presente em casa e na família, devido aos meus estudos e trabalhos.

Por fim, e não menos importante, gostaria de agradecer ao mestre Aluisio Monteiro, que me

ajudou na escolha do tema do trabalho, me incentivou aos estudos, mostrou minha capacidade

e fez com que a finalização deste fosse possível.

v

RESUMO

O presente trabalho aborda a oportunidade gerada pelo risco como fator de decisão

empresarial. O risco em projetos pode e deve ser encarado sempre como uma oportunidade de

criarmos uma vantagem competitiva para a empresa.

Existem técnicas e ferramentas disponíveis no próprio planejamento do projeto, que podem

nos orientar na identificação, na qualificação e ainda ajudar na busca de respostas a estes

riscos, de forma a proteger o projeto de más consequências, que podem ser geradas pelos

eventos de riscos, e/ou beneficiá-los com oportunidades geradas na forma de vantagem

competitiva.

Vale lembrar que no caso dos riscos não serem bem tratados, o gerenciamento de risco se

tornará um custo extra ao projeto e não uma vantagem. Com conseqüências, dependendo da

amplitude e complexidade da rede de atividades de projeto, incalculáveis.

No presente trabalho estaremos desenvolvendo um documento teórico e analítico com o

objetivo de catalogar e orientar gerentes de projetos no gerenciamento dos riscos e suas

possíveis saídas, para que estes se transformem em oportunidades e conseqüentemente em

vantagem competitiva.

vi

ABSTRACT

The present study deals with the opportunities that may result from the risks that are hidden

within businesses decisions. All project risks could and actually should be faced as the

opportunity that we have been presented to create a competitive advantage for the business

itself.

There are techniques and management tools within the business planning that can guide us to

its identification and qualification besides also helping us in searching for counteractions to

these risks, so as to protect the whole project from harm. However, this harm or negative

consequence, which might have been born within those risk events, may also present itself as

clear benefits from competitive advantages.

On the other hand, it is important to remember that, just in case those project risks are not

very well dealt with, the risk management will end up by becoming an extra cost and not a

competitive advantage. Besides, depending on the size and complexity of the project, these

extra costs might be unbearable.

The following will present the development of a theoretical as well as analytical study with

the main objective to catalog and guide all project managers on the management of risks and

their possible solutions, so as to let them be able to transform those risks on opportunities and,

as consequence, in competitive advantages.

vii

ESTRUTURA DE APRESENTAÇÃO DO TRABALHO

O trabalho a seguir apresenta a seguinte estrutura:

O capítulo I (Referencial Teórico) apresenta um consistente referencial teórico, a partir da

literatura existente e de autores referenciais em seus campos de estudo. Engloba questões

referentes ao risco e ao seu gerenciamento, bem como todas as fases propostas pelo PMBOK

(Project Management Body of Knowledge), que serão utilizadas como base para o estudo de

caso desenvolvido neste trabalho. Este capítulo é subdivido em nove seções teóricas, a saber:

1. Introdução : Abordagem breve da importância do gerenciamento de riscos para projetos.

2. Risco : aborda conceitos, a incerteza do risco, as probabilidades do acontecimento do

evento de risco, os riscos mais comuns, os externos e os internos ao projeto.

3. Gerenciamento de Risco : apresenta os conceitos do gerenciamento, a gerência conjunta

de riscos, o paradigma da gerência de riscos e o plano de gerenciamento.

4. Identificação dos Riscos : esta seção analisa as principais ferramentas para a melhor

identificação dos riscos, quais as melhores entradas para esta identificação, com exemplos

de ferramentas, modelos de ficha de identificação e catalogação de riscos.

5. Quantificação dos Riscos : aborda as melhores práticas para se quantificar e qualificar os

riscos, as entradas e ferramentas mais utilizadas, os métodos quantitativos que auxiliam na

quantificação dos riscos.

6. Desenvolvimento de Respostas aos Riscos : apresenta as entradas para o desenvolvimento

das respostas mais adequadas a cada risco, as categorias de respostas utilizadas, o

planejamento de contingência e a eliminação dos riscos.

7. Monitoramento / Controle dos Riscos : apresenta os produtos de monitoração, as

ferramentas mais utilizadas, e o modelo de controle proposto por João Alberto Amaral.

8. Responsabilidades pelos Riscos : identifica os responsáveis pelo projetos e seus riscos,

como transferir esta responsabilidade e/ou dividí-las com outras partes integrantes do

projeto.

O capítulo II (Análise do tema) Neste capítulo será apresentado o estudo objetivo deste

trabalho, que vislumbra a oportunidade gerada com a utilização do gerenciamento de riscos

nos projetos, e os comentários finais sobre o estudo, com as principais conclusões sobre o

tema.

viii

SUMÁRIO

Resumo v

Estrutura de Apresentação do Trabalho vii

Capítulo I – Referencial Teórico

1. Introdução 1

2. Fundamentos do Risco 3

2.1 Conceito e Definições 3

2.2 Incerteza 3

2.3 Evento e Probabilidade de Risco 5

2.4 Classificação de Riscos 5

2.4.1 Riscos Internos 6

2.4.2 Riscos Externos 7

3. Gerenciamento de Risco 10

3.1 Conceito 10

3.2 Plano de Gerenciamento de Risco 12

3.3 Custo do Risco 14

3.4 Gerência Conjunta dos Riscos 15

4. Identificação dos Riscos 16

4.1 Ferramentas de Identificação dos Riscos 17

4.1.1 Técnicas de Reunião 17

4.1.1.1 Brainstorming 17

4.1.2 Revisão da Documentação 18

4.1.3 Listas de Verificação ou Check-lists 18

4.1.4 Análise e Suposições 19

4.1.5 Técnicas de Diagramação 20

4.1.5.1 Diagrama de Causa e Efeito 20

4.1.5.2 Diagrama de Influência 20

4.1.6 Fluxogramas 21

4.1.7 Entrevistas com Especialistas 22

4.1.8 Comparação Análoga 23

5. Quantificação dos Riscos 25

ix

5.1 Ferramentas de Quantificação 27

5.1.1 Valor Monetário do Evento do Risco 27

5.1.2 Somas Estatísticas 29

5.1.3 Simulação 29

5.1.4 Árvore de Decisão 34

5.1.5 Avaliação Especializada 39

5.1.6 Análise de Sensibilidade 40

5.1.7 Análise de Cenários 41

5.2 Métodos Matemáticos para a Avaliação dos Riscos 43

5.2.1 Payback 44

5.2.2 Valor Presente Líquido 46

5.2.3 Taxa Interna de Retorno 48

5.2.4 Método de Monte Carlo 50

6. Desenvolvimento de Respostas aos Riscos 55

6.1 Ferramentas para o Desenvolvimento de Respostas aos Riscos 56

6.1.1 Aquisições 56

6.1.2 Estratégias Alternativas 56

6.1.3 Seguros 57

6.1.4 Planejamento de Contingência 57

6.2 Eliminação dos Riscos 60

7. Monitoramento / Controle dos Riscos 61

8. Responsabilidades pelos Riscos 63

Capítulo II – Oportunidades Geradas através do Gerenciamento de Risco 64

Capítulo III – Considerações Finais 67

Capítulo IV - Anexos

1. Nível de Risco 69

2. Antes de Propor 78

3. Algumas perguntas mais frequentes 82

Capítulo V - Referências Bibliográficas 84

x

LISTA DE FIGURAS

Figura 1 – Incerteza do Projeto 4

Figura 2 – Risco Total – WBS Riscos Wideman 6

Figura 3 – Riscos Internos e Externos 7

Figura 4 – O processo de gerenciamento de risco 11

Figura 5 – O processo do gerenciamento de risco do projeto 13

Figura 6 – Paradigma da gerência de riscos 13

Figura 7 – Gráfico de evento de risco 14

Figura 8 – Funções da gerência conjunta de riscos 15

Figura 9 – Diagrama Causa e efeito 20

Figura 10 – Diagrama de Influência 21

Figura 11 – Fluxograma de procedimento 22

Figura 12 – Matriz de quantificação de riscos 25

Figura 13 – Classificação de riscos por interseção 26

Figura 14 – Distribuição de probabilidade uniforme 31

Figura 15 – Distribuição com cauda mais longa para a esquerda 31

Figura 16 – Distribuição com cauda mais longa para a direita 32

Figura 17 – Método da transformação inversa 33

Figura 18 – Árvore de decisão 35

Figura 19 – Alternativas para uma decisão 35

Figura 20 – Possibilidade de satisfação de cada opção 36

Figura 21 – Possibilidade de ocorrência de cada alternativa 37

Figura 22 – Resultado final da árvore de decisão 38

Figura 23 – Grau de satisfação com base no valor atual líquido 39

Figura 24 – Fluxo de caixa do projeto 45

Figura 25 – Perfil de VPL 49

Figura 26 – Calculadora de exposição ao risco 77

Figura 27 – Definindo as distribuições de esforço 79

Figura 28 – Definindo os drivers de risco 80

Figura 29 – Visualizando o portfólio 81

xi

LISTA DE TABELAS

Tabela 1 – Exemplo de checklist para determinado projeto 19

Tabela 2 – Formulário de informação de risco 24

Tabela 3 – Três opções de investimento 27

Tabela 4 – Avaliação do grau de risco 40

Tabela 5 – Análise de sensibilidade 41

Tabela 6 – Análise de cenário 42

Tabela 7 – Intervalo de confiança dos resultados gerados 53

Tabela 8 – Acompanhamento de contingência 58

Tabela 9 – Controle de riscos do projeto 62

1

Capítulo I – REFERENCIAL TEÓRICO

1. Introdução

Com o advento da globalização, a evolução dos meios de comunicação aliados ao progresso

dos recursos de informática impôs uma dinâmica de aceleração progressiva aos processos de

mudança em geral. Este fenômeno tem feito com que cada vez mais as empresas procurem

buscar o estado de excelência nas suas atividades, sejam elas em relação a um determinado

produto ou serviço. Ao buscarem este estado de excelência, algumas empresas descobrem

determinados riscos em seu percurso, que precisam ser controlados e contornados.

Para GATES (2000), as empresas devem possuir um mecanismo de resposta rápida às

mudanças. Porém, apenas responder de forma rápida a um estímulo ou risco não atende mais

a todas as necessidades do mercado; é preciso ser proativo. Estamos na era da Proatividade,

onde torna-se muito claro que aquele que consegue se antecipar às mudanças e aos riscos,

obtém vantagem competitiva.

Entretanto, para que uma empresa possa galgar patamares elevados na constante disputa de

mercados, torna-se por vezes necessário correr alguns riscos, porém de forma calculada. Para

isso, é necessária uma análise aprofundada dos riscos associados aos projetos. Estes riscos

previamente identificados e controlados podem evitar possíveis erros e até mesmo contribuir

com mudanças, como melhorias no planejamento inicial do projeto.

Para VERZUH (2001), “ toda gestão de produtos é um gerenciamento de riscos” . A partir do

momento em que o planejamento do produto é feito, não necessitaríamos gerenciá-lo, se não

houvesse possibilidade de algo dar errado. VERZUH (2001) ainda alega que todas as técnicas

de gestão são, na verdade, técnicas de prevenção de riscos.

Atualmente, é papel fundamental do gerente de projeto é administrar riscos. As técnicas de

gerenciamento de riscos existentes há alguns anos tinham um princípio otimista de que nada

iria dar errado ao longo do projeto. Ou seja, ninguém iria pedir demissão, ficar doente, ou

mesmo render menos do que o projetado no início. Todas as ferramentas de desenvolvimento

iriam funcionar perfeitamente, não conteriam falhas, seriam fáceis de aprender e de utilizar e

assim por diante. Os usuários saberiam exatamente o que querem, e seus desejos e

2

necessidades não mudariam durante o projeto. Além disso, os analistas seriam capazes de

entender perfeitamente estas necessidades, sem nenhuma ambiguidade e sem deixar nada de

fora. A fase de testes não revelaria muitos defeitos, apenas um número suficiente deles, capaz

de encher os dias previstos pelo cronograma original para os testes.

Os riscos envolvem incertezas e perdas. O risco pode ou não ocorrer e, se ele torna-se

realidade, consequências indesejadas e perdas poderão ocorrer. A análise e gerenciamento de

riscos pretendem auxiliar a equipe de projeto a reconhecer e gerenciar incertezas durante o

processo. É necessário que o gerente de projetos seja capaz de identificar problemas

concretos, e , de preferência, com sua probabilidade de ocorrer.

Todos os projetos têm algum risco, ou não seriam projetos. Os projetos são iniciados quando

há algum elemento de risco e a gerência busca, então, o enfoque de um plano de projeto e

uma equipe para realizar o trabalho. Às vezes assume-se um grande risco quando não se tem a

compreensão necessária dos elementos que podem levar ao fracasso do projeto, podendo até

ser interpretado como um pequeno risco, que não pressiona as barreiras de custo, tempo e

desempenho técnico.

3

2. Fundamentos do Risco

2.1 – Conceito e Definições

Segundo GRAY (2000), dentro do contexto de Projetos, risco é a chance que um evento

indesejável pode ocorrer e suas possíveis conseqüências.

Os riscos se dividem em 03 categorias:

♦ Riscos de Projeto : são riscos ligados diretamente ao projeto. Se os riscos de projeto se

tornarem reais, o custo e o tempo de projeto podem aumentar drasticamente. Os fatores

que estão intimamente ligados a estes riscos são: requisitos, pessoal, recursos, cliente,

orçamento e cronograma. Eles podem ameaçar o plano do projeto, atrasar o cronograma e

aumentar os custos.

♦ Riscos Técnicos : são riscos relacionados à qualidade do produto a ser desenvolvido. Se os

riscos técnicos se tornarem reais, a implementação do projeto pode se tornar difícil ou

impossível. Riscos técnicos envolvem problemas de design, implementação, interface,

verificações e manutenção. Eles ameaçam a qualidade e a pontualidade do projeto.

♦ Riscos de Negócios : são riscos relacionados à viabilidade do projeto. Se os riscos de

negócios se tornarem reais, o projeto pode ser até cancelado. Entre os riscos de negócios

estão: a) produção de um produto excelente, mas que não tem demanda; b) troca do

gerente do projeto; c) produção de um produto que não se encaixa no mercado.

2.2 - Incerteza

Um fator que pode complicar bastante a solução de um problema de pesquisa operacional é a

incerteza. Grande parte das decisões são tomadas baseando-se em algum tipo de previsão.

Mesmo em casos nos quais não sejam necessárias previsões, outro fator complicador é a

insuficiência de informações. Desta forma, torna-se importante uma análise do grau de

incerteza existente no processo.

A incerteza contribui bastante para o risco do projeto. Total incerteza indica falta total de

informações, enquanto a certeza significa a totalidade de informações. De modo geral, os

projetos não contam com todas as informações para planejar e executar o trabalho. Um líder

de projeto pode ter apenas 40% das informações necessárias, mas deve prosseguir devido aos

compromissos assumidos com o cliente ou as condições de mercado. Calcula-se que líderes

4

de projeto tenham entre 40% e 80% das informações necessárias durante a fase de

planejamento da maioria dos projetos.

A figura abaixo mostra a escala completa de informações disponíveis e uma perspectiva do

espectro desde a total incerteza à total certeza.

Figura 1 : Incerteza do Projeto

Fonte: HIRSCHMANN, D.M. Gerência de Riscos. 2001

Em geral, a incerteza responde pelas premissas do projeto. Quando não há suficientes

informações para a tomada de decisão ou o planejamento do projeto, as premissas preenchem

este vazio. Premissas são razoáveis, porém existe a probabilidade de fracasso caso não se

tornem verdadeiras. Contudo, podemos dizer que premissas são condições de contorno pré-

estabelecidas para reduzir o número de variáveis de análise, a fim de que possamos substituir

as informações não disponíveis para a tomada de decisão.

A incerteza quanto ao projeto é identificada em várias áreas dentro de uma organização, sendo

algumas delas as que se seguem:

♦ Estado da arte da tecnologia usada;

♦ Capacidade organizacional para desenvolver processos de gerenciamento de projetos

replicáveis;

♦ Disponibilidade de perfis de gerenciamento de projetos e técnicos;

♦ Disponibilidade de equipamentos para o projeto;

♦ Interfaces externas do projeto;

♦ Fornecedores externos do projeto;

♦ Impasses técnicos;

Percentual de Informação Disponível

0 20 40 60 80 100

Incerteza Certeza

5

♦ Resultados dos testes dos produtos do projeto.

2.3 - Evento e Probabilidade de Risco

De acordo com o PMBOK (2003), um evento de risco, é uma ocorrência discreta ou distinta

que pode afetar o projeto para melhor ou pior.

O risco deve ser analisado por três componentes: pelo evento, a probabilidade de ocorrência e

o impacto do evento. Normalmente é considerado como um evento de conseqüências

negativas, quanto à: custo, tempo, e qualidade. Por este motivo os gerentes concentram suas

forças em evitá-los e em como lidar com eles. Eles esquecem que eventualmente, os riscos

podem ter conseqüências positivas.

A probabilidade pode ter valores atribuídos de forma subjetiva e de forma objetiva.

Subjetivamente, a probabilidade é uma porcentagem indicando o grau de confiança ou a

estimativa pessoal quanto à possibilidade de ocorrência de um evento (probabilidade

subjetiva). Como exemplo, temos afirmações do tipo “eu acho que há 50% de chance de

perda”, ou “eu acredito que há somente uma chance em mil de uma inundação atingir nossa

fábrica”.

Podemos por outro lado, entender a probabilidade objetiva como sendo um número real

associado a um evento (E), destinado a medir sua possibilidade de ocorrência.

Uma regra prática que nos fornece uma maneira mais objetiva para a atribuição numérica da

probabilidade é:

P (E) =nm

onde, m é o número de resultados favoráveis ao evento E;

n é o número de resultados possíveis, desde que igualmente prováveis.

2.4 – Classificação de Riscos:

Os riscos podem ser também classificados como: conhecidos, previsíveis e imprevisíveis. Os

riscos conhecidos podem ser descobertos após uma avaliação cuidadosa do plano do projeto,

ambiente técnico e do negócio, como por exemplo: prazos irreais, escopo mal definido,

ambiente de desenvolvimento ruim. Os previsíveis são percebidos a partir de experiências em

6

projetos anteriores (rotatividade de pessoal, comunicação ruim com o cliente, canalização de

esforços para manutenção) e os imprevisíveis são aqeueles difíceis de serem identificados,

mas que podem ocorrer. Dentro desta classificação, nós os dividimos como:

♦ Internos Não Técnicos

♦ Externos Previsíveis

♦ Externos Imprevisíveis

♦ Legais

♦ Técnicos

Figura 2: Risco Total – WBS Riscos Wideman

Fonte: VARGAS (2003)

2.4.1 - Riscos Internos

O risco interno é inerente ao projeto, controlado pelo líder, que pode reduzí-lo mediante ações

diretas, como o desenvolvimento de planos de contingência.

Riscos internos constituem uma parte das limitações estabelecidas para o projeto por meio da

criação de metas. A data de entrega do produto pode ser otimista, e o plano precisa refletir

esta data. O planejamento terá por base a data de entrega e o cronograma de trabalho visando

assegurar a entrega. O custo constitui, em geral, uma área com limitações. O planejamento irá

Risco Total

Internos NãoTécnicos

ExternosPrevisíveis

ExternosImprevisíveis

Legais

Técnicos

Custo Prazos GerenciaisPerda dePotencial

Fluxos deCaixa

Taxas deCâmbio

Inflação ImpactosSociais

ImpactosAmbientais

RiscosOperacionais

Riscos doMercado

MedidasReguladoras

EfeitosColaterais

Desastresda Natureza

Reclamaçõescontra

Terceiros

Reclamaçõesde Terceiros Contratos Lei de

Patentes Licenças

Complexidade do

ProjetoProtótipo

RiscosEspecíficos de

TecnologiaPerformance

Mudançasna

Tecnologia

7

direcionar o tipo e a quantidade de recursos a serem utilizados no projeto mesmo quando o

orçamento for menor do que o desejado. Soluções técnicas estarão em perigo quando o tempo

de entrega for otimista mas os recursos financeiros, limitados.

Dentre os riscos internos, podemos citar:

♦ Custo

♦ Prazo

♦ Gerenciais

♦ Perda de Potencial

♦ Fluxo de Caixa

Como exemplo dos riscos internos, devemos considerar que fluxos de caixa podem sofrer

alterações, e que estas devem ser avaliadas constantemente durante o andamento do projeto,

para que possamos classificá-las como relevantes e se irão adicionar valor à empresa.

Figura 3 : Riscos Internos e Externos

Fonte: HIRSCHMANN, D.M. Gerência de Riscos. 2001

2.4.2 - Riscos Externos

O risco externo encontra-se fora do controle dos líderes de projeto, como, por exemplo, as

interfaces do projeto desconhecidas e cujas definições são feitas por terceiros.

Os riscos externos do projeto podem ser influenciados pelo líder de projeto e, portanto

previstos. No entanto, não há controle direto sobre as ocorrências de riscos, que podem

receber a influência de acordos e contratos com terceiros. O grau de influência exercido pelo

Riscos Externos

RiscosInternos

doProjeto

8

líder do projeto é determinado pela identificação de riscos externos e pela colaboração

ampliada por terceiros, os quais poderiam ser outros líderes de projetos, gerentes funcionais,

distribuidores e entidades contratantes.

Dentro os riscos externos previsíveis, podemos citar:

♦ Taxa de Câmbio : é o risco associado a operações internacionais em um mundo no qual o

valor relativo das moedas varia. Para um grande projeto, a gestão do risco de câmbio é

complicada pelo fato de que pode haver uma grande variedade de moedas diferentes

envolvidas em suas inúmeras atividades. É muito provável que uma variação de alguma

taxa beneficie algumas áreas e prejudique outras.

♦ Inflação : é o risco macroeconômico da perda de renda disponível de pessoas físicas e

jurídicas, acarretando prejuízos ao fluxo de caixa e recusa do projeto.

♦ Impactos Sociais: é o risco relacionado aos possíveis efeitos sociais, econômicos,

culturais, sobre pessoas, grupos de pessoas ou comunidades.

♦ Impactos Ambientais : os riscos ambientais impactam diretamente nos aumentos dos

custos do projeto, devido principalmente a: possíveis impactos ambientais, com a

aplicação de multas, licenças e regulamentações, o uso de novos materiais desenvolvidos

para não agredir o meio ambiente, risco de denegrir a imagem da empresa junto ao

mercado devido a um possível dano ambiental, limpeza de locais poluídos, transporte e

manuseio de materiais e o aumento do preço de recursos não renováveis ou ainda aumento

de impostos sobre produtos poluentes.

♦ Riscos Operacionais : referem-se às perdas potenciais resultantes de sistemas

inadequados, má administração, controles defeituosos ou falha humana. Também incluem

as fraudes e os riscos de modelo, onde há o perigo de imperfeição nos modelos de

controle.

♦ Riscos do Mercado : são aqueles que podem gerar resultados adversos em função de

instabilidade em taxas de juros, taxas de câmbio, preços de ações, etc. Para analisarmos

devemos considerar: a existência de um mercado local ou internacional, as projeções de

preço para os produtos, tarifas e barreiras alfandegárias, o acompanhamento de projetos e

de produtos concorrentes, o acesso aos mercados em termos logísticos, comunicativos e

comerciais, a obsolescência, caso haja uso de tecnologia de grande inovação.

Já para os riscos externos imprevisíveis, podemos citar:

10

3. Gerenciamento de Risco

3.1 - Conceito

A partir do modelo conceitual proposto pelo PMI Standards Committee, associado a uma

metodologia proposta por KERZNER (1994), de uma revisão bibliográfica e de uma pesquisa

exploratória realizada em três empresas, é que o tema foi desenvolvido.

O modelo de gerenciamento de risco em projetos de inovação, proposto por

KERZNER(1994), é composto de quatro etapas:

1) Avaliação – tem o objetivo de identificar e classificar as áreas potenciais de risco (técnica,

logística, financeira, impacto ambiental, etc.).

2) Análise – etapa em que se determina a probabilidade de ocorrência do risco e as

consequências à ele associadas (análise de redes, delphi, etc.). Aqui se procura detectar as

causas, efeitos e magnitudes dos riscos potenciais identificados e opções alternativas.

3) Tratamento – refere-se a procedimentos para reduzir a controlar o risco (assumir,

transferir, …).

4) Aprendizado – a experiência é um excelente mestre na identificação e redução de riscos e

o aprendizado deve incluir procedimentos para documentação do gerenciamento,

calibrando as diversas técnicas e a percepção do gerente do projeto para futuros

empreendimentos. O acompanhamento e eventuais ajustes durante a implementação é

outro ponto importante a ser considerado.

O modelo é bastante racional e permite que, em cada etapa, se utilize desde técnicas simples

até sofisticados métodos estatísticos e computacionais.

Para VERZUH (2001) “ toda gestão de projeto é um gerenciamento de risco”, e ele alega

ainda que “ o gerenciamento dos riscos é o trabalho principal de uma gestão de projetos”,

baseado na visão em que as técnicas de gestão são também técnicas de prevenção de riscos.

Na prática, os gerentes devem começar a identificar os riscos associados aos projetos desde a

sua fase inicial.

Segundo KADE (2003), o processo de gerenciamento de riscos inclui:

♦ Identificação de riscos – identificar riscos de projeto, de produto e de negócios;

♦ Análise de riscos – avaliar as possibilidades e as consequências desses riscos;

♦ Planejamento de riscos – traçar planos para evitar ou minimizar os efeitos dos riscos;

11

♦ Monitoração de riscos – monitorar os riscos durante todo o projeto.

Figura 4 – O processo de gerenciamento de risco

Fonte: KADE, A. M. Gerencia de Projetos. 2003.

Alguns procedimentos básicos são, por vezes, esquecidos pelos gerentes, tal como, a falta de

rotina bem definida para o controle das mudanças; é comum alguns gerentes adotarem uma

posição utópica em relação às mudanças, preferindo acreditar que o projeto “ perfeito” é

aquele que nunca muda. Na visão moderna, um dos papéis do gerente em relação às mudanças

é agir proativamente sobre as mesmas, garantindo que estas sejam benéficas ao projeto.

O gerenciamento de riscos tem o objetivo de tentar identificar todos os riscos possíveis,

maximizar os resultados dos eventos positivos, minimizar seus impactos e conseqüências,

gerenciar as responsabilidades de materialização dos eventos, e prover planos contingenciais

para suprir os riscos que eventualmente se materializem.

Segundo SCHNEIDER (2002) há dois tipos de estratégias de gerenciamento de riscos: a

reativa e a proativa.

Na estratégia reativa, as ações a serem tomadas são definidas quando ocorre uma fatalidade.

Ou seja, a equipe do projeto não faz nada com relação aos riscos até que aconteça algo errado.

Assim surgem os chamados “ apagadores de incêndio” . Essa estratégia tem grande chance de

falhar e pode prejudicar totalmente o projeto.

Identificaçãode riscos

Análisede riscos

Planejamentode riscos

Monitoramentode riscos

Lista de riscosem potencial

Lista de riscospriorizados

Planos paraevitar riscos e

planos decontingência

Avaliação dosriscos

12

Na estratégia proativa, existe uma análise de riscos antes do trabalho técnico começar. Os

riscos em potencial são identificados, suas probabilidades e impactos são calculados e são

classificados por ordem de importância.

3.2 - Plano de Gerenciamento de Risco

É um documento formal, que deve ser preparado antecipadamente ao início do projeto, com

informações que serão úteis no gerenciamento de riscos do projeto. Este plano decide como

abordar e planejar as atividades de gerenciamento de risco. Ele também servirá como base

para qualquer dúvida a ser esclarecida sobre o processo de gerenciamento. As informações

constantes no plano são:

♦ Metodologia : definição do enfoque, ferramentas e fontes de dados;

♦ Papéis e responsabilidades – definição da liderança, do suporte e da equipe de

gerenciamento do risco;

♦ Orçamento : estabelecimento de um orçamento para o gerenciamento de risco do projeto;

♦ Prazo : definição da frequência do processo de gerenciamento de risco do projeto;

♦ Classificação – definição do método de classificação do risco para a análise qualitativa e

quantitativa;

♦ Limítrofe : por quem e de que maneira;

♦ Relatórios : descrição do conteúdo e do formato do plano de resposta ao risco;

♦ Tracking : documentação de como todas as atividades de risco serão registradas para o

benefício do projeto atual, necessidades futuras e lições aprendidas. Documentação de

como os processos de risco serão auditados.

13

Figura 5 : Processos do Gerenciamento de Risco do Projeto

Fonte: HIRSCHMANN, D.M. Gerência de Riscos. 2001

A comunicação é vista como o paradigma da gerência de riscos, já que é através dela que as

informações fluem e ao mesmo tempo é o principal obstáculo.

O paradigma da gerência de riscos é um processo contínuo com dois componentes: avaliar

(identificar e analisar) e controlar (planejar, monitorar e resolver).

Figura 6: Paradigma da Gerência de Riscos

Fonte: SCHNEIDE, R. Gerência de Riscos na Engenharia de Software. 2002.

Ciclo de Vidado Projeto

Identificaçãodo Risco

AnáliseQualitativado Risco

Controle eMonitoramento

do Risco

Planejamento daResposta ao Risco

AnáliseQuantitativa

do RiscoPla

neja

men

todo

Ger

enci

amen

tode

Ris

co

Comunicar

Identificar

Analisa

rPlanejar

Monitorar

Resolver

Comunicar

Identificar

Analisa

rPlanejar

Monitorar

Resolver

14

3.3 – Custo do Risco

O custo do gerenciamento de risco é sempre considerado um problema. Alguns gerentes o

vêem como adversário mortal e não conseguem reduzí-lo. A redução do custo é bem maior

quando o evento inesperado ocorre no início do projeto. Neste caso há tempo hábil de

proceder mudanças no projeto, sem onerar ainda mais o mesmo. Após o meio do projeto, o

custo dispara consideravelmente.

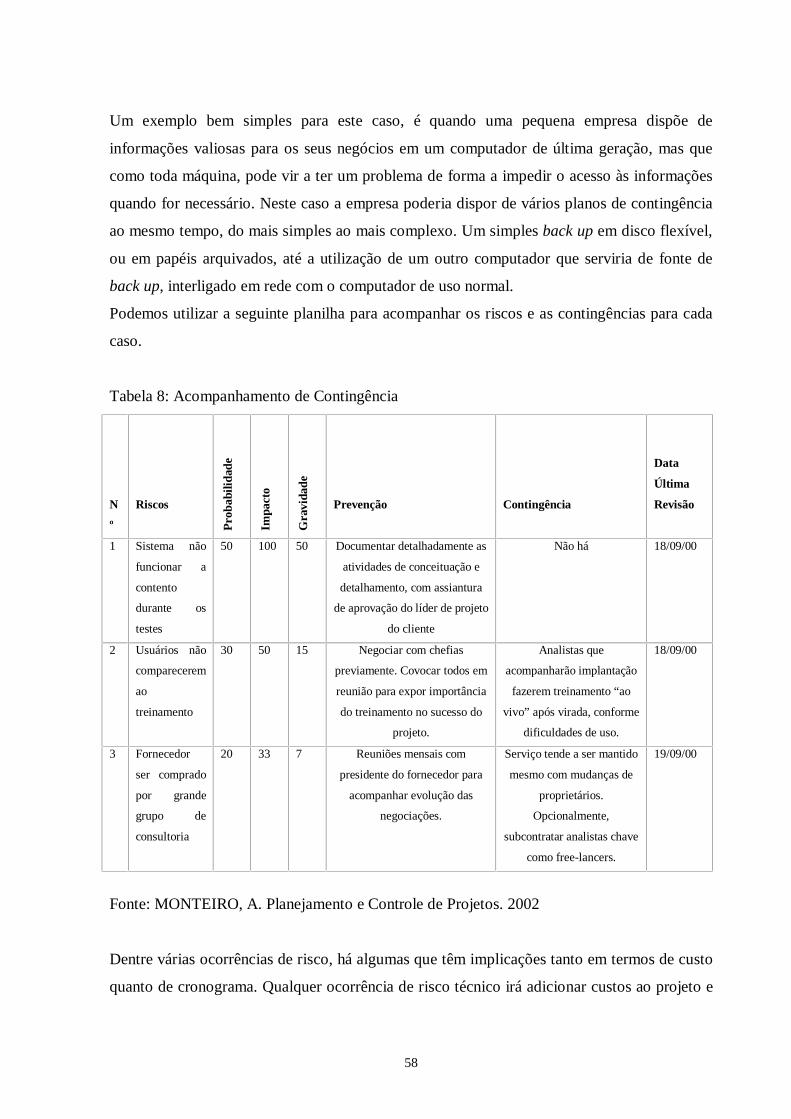

A figura7 mostra como as variáveis de custo e risco se relacionam ao longo do CVP.

Figura 7 : Gráfico de Evento de Risco

Fonte: GRAY, C.F. & LARSON, E.W. (2000) – Project Management – The ManagerialProcess. McGraw-Hill. International Editions.

O risco relacionado com custos implica a totalidade de materiais para elaborar a solução

técnica e os recursos humanos para o desempenho do trabalho. Outros custos podem ser

incluídos no projeto, tais como viagens, embarques e encargos alfandegários, que podem ou

não ser os responsáveis pelo aumento de custos. O custo total consiste em um orçamento que

representa as despesas do projeto em seus períodos de tempo. Os riscos podem originar-se do

custo total ou da taxa de financiamento, caso haja limitações quanto ao fluxo de caixa.

CustoRisco

Alto

Baixo

Chances deocorrer o risco

Custo após aocorrência do

risco

Ciclo de vida do projeto

15

3.4 - Gerência Conjunta dos Riscos

É um ambiente com um conjunto de processos, métodos e ferramentas que possibilita que

contratado e contratante trabalhem juntos e de forma cooperativa, para continuamente

gerenciar os riscos durante o ciclo de vida do projeto.

Na gerência conjunta o contratante solicita que o contratado participe da gerência de riscos

como uma equipe única. Contratado e contratante identificam riscos separadamente.

As vantagens deste tipo de gerência são: a melhoria na comunicação, os riscos são analisados

segundo múltiplas perspectivas, existe uma base mais extensa de experiências, há uma maior

aceitação dos resultados e uma consolidação dos riscos identificados nas duas partes.

Figura 8 – Funções da Gerência Conjunta de Riscos

Fonte: SCHNEIDE, R. Gerência de Riscos na Engenharia de Software. 2002.

IniciarFormarEquipe

Contratante & Contratado

Comunicar

Identificar

Analisa

rPlanejar

Monitorar

Resolver

IniciarFormarEquipe

Contratante & Contratado

Comunicar

Identificar

Analisa

rPlanejar

Monitorar

Resolver

Comunicar

Identificar

Analisa

rPlanejar

Monitorar

Resolver

16

4. Identificação dos Riscos

Ocorrências de risco constituem os efeitos potenciais adversos ao projeto. A sua identificação

deve ser feita, primeiramente, durante a iniciação do projeto, e, em seguida, no seu

planejamento. Durante o início do projeto, o líder deve identificar as interfaces do projeto e o

grau de dificuldade em alcançá-las. Também pode haver logo uma identificação dos riscos

internos, sendo estes previstos com uso de nova tecnologia ou nova força de trabalho.

A identificação de riscos internos do projeto durante o planejamento se inicia com as metas e

o questionamento no que diz respeito à entrega dos resultados desejados. Com relação aos

aspectos técnicos do projeto, deve-se questionar a tecnologia existente, registrar quaisquer

ocorrências que possam falhar e a probabilidade de fracasso.

É necessário identificar as falhas do cronograma na medida em que se executa o

planejamento. O cronograma deve contar com recursos designados e disponíveis para a

realização do trabalho, pois a falta de pessoal qualificado para exercer as funções representa

um risco. A entrega do produto sempre está sujeita à avaliação para a viabilização do término

do trabalho. Pode-se dizer que também os marcos são objetos de avaliação com vistas à

viabilidade.

Na fase de identificação dos riscos devemos somente nos preocupar em enumerar os riscos,

relacionar suas causas e os efeitos para o projeto. A análise e avaliação já fará parte do

próximo passo no processo de gerenciamento.

Identificando os riscos conhecidos e previsíveis, o gerente do projeto pode dar o primeiro

passo para evitá-los. Existem dois tipos de riscos entre as categorias citadas acima: genéricos

e específicos do produto. Os riscos genéricos são aqueles que podem ocorrer em qualquer

projeto e os riscos específicos são aqueles relacionados a determinado produto.

Podemos encontrar fontes dentro do planejamento do projeto, que irão ajudar na identificação

dos riscos. Estas são chamadas pelo PMBOK de entradas:

♦ Descrição do produto;

♦ Saídas do planejamento do projeto (missão, escopo, objetivos do dono, do patrocinador e

dos stakeholders);

17

♦ Categorias de risco (tecnologia, qualidade ou performance, gerenciamento do projeto,

organizacionais, externos);

♦ Informações históricas (arquivos de projetos, informações publicadas – banco de dados

comerciais, estudos acadêmicos, benchmarking, etc)

♦ Estrutura analítica do projeto;

♦ Plano de pessoal, perfis e experiências;

♦ Orçamentos;

♦ Cronogramas;

Com estas fontes que já encontramos prontas no planejamento, podemos iniciar a

identificação dos riscos, com a ajuda de algumas ferramentas e idéias. Estas ferramentas irão

nos ajudar a recolher algumas informações necessárias, tais como: qual é o evento

indesejável, suas conseqüências, a magnitude do impacto do evento, as chances/probabilidade

de ocorrência, quando o evento poderá ocorrer e qual a interação do risco com as outras partes

do projeto. São elas:

4.1. Ferramentas de Identificação dos Riscos

As ferramentas de identificação de riscos, são métodos utilizados para facilitar esta

identificação. Dentre eles, podemos citar:

4.1.1 – Técnicas de Reunião

As técnicas de reunião mais utilizadas para a identificação de riscos são: Brainstorming,

entrevistas, análise de pontos fortes e fracos, oportunidades e ameaças – SWOT.

4.1.1.1 – Brainstorming

Trata-se de uma técnica coletiva de geração do maior número possível de idéias, do tipo "o

que der na telha", inicialmente sem censuras prévias para, em seguida, selecionar as melhores.

Tem como base a idéia de que um grupo, livre da crítica inicial, gera mais idéias criativas do

que um indivíduo isoladamente. É um método importante quando surge a necessidade de

inovação, permitindo o desenvolvimento de pensamentos livres da "predisposição da

percepção" e o surgimento de idéias inusitadas.

O brainstorming pode substituir as entrevistas, economizando tempo no processo de

identificação dos riscos. A reunião deve ser com todos os membros do projeto e não deve ser

18

desconsiderado nenhum risco citado, sem antes ser avaliado. Esta ferramenta foi inserida no

processo, por PEREIRA (1999).

4.1.2 – Revisão da Documentação

Toda a documentação do projeto deve ser analisada, na busca por erros ou possíveis riscos

que possam incorrer. A documentação é parte fundamental para futuras pesquisas, auditorias

internas e esclarecimento de dúvidas, durante o processo de gerenciamento.

4.1.3 – Listas de Verificação ou Check-lists

As listas de verificação são normalmente organizadas pelas fontes de risco. Estas fontes

incluem todas as entradas que citamos acima. Elas devem ser checadas uma a uma, para a

obtenção de melhores resultados.

Nesse método os stakeholders utilizam listas prontas na identificação dos riscos. O chek-list

pode ser desenvolvido com base nas informações históricas e no conhecimento acumulado

dos projetos (MACHADO, 2002).

Uma vantagem de se usar um check-list é que a identificação dos riscos é rápida e simples

(MACHADO, 2002). Como desvantagens temos a impossibilidade de montagem de um

check-list completo de todos os riscos e a possibilidade do usuário limitar a identificação nas

categorias e nos fatores de riscos listados. Cuidados deveriam ser tomados para explorar

fatores que não aparecem no check-list padrão.

19

Tabela 1: Exemplo de checklist para determinado projeto.

Tema Data Hora OK Respons. Atividade

1 CD 30/jun Alice Operação normal e fechamento

2 CD 01/jul Alice Expedição das notas impressas em 30/06 no sistema

antigo

3 CD 03/jul 1 Alice Transferir poucos itens de SBC para SP

4 CD 03/jul 2 Alice Receber itens transferidos de SBC

5 CD 03/jul 3 Alice Emitir picking pelo MAPICS (poucas e simples ordens)

6 CD 03/jul 4 Alice faturar e expedir pelo MAPICS (piucas e simples

ordens)

7 CD 05/jul Alice Operação normal no MAPICS MP

8 Compras 21/jun OK Pinella Criar ordens de compra direto no MAPICS MP, pois são

para Julho

9 Compras 03/jul 13:00 Ideval Receber compra simples entregue fisicamente em 1 ou

2/7

10 Compras 05/jul 22:00 Pinella Operação normal no MAPICS MP

11 Contabilidade 02/jul 08:00 Rogério Análise da contabilidade (até 22:00)

12 Contabilidade 02/jul Rogério carga do movimento contábil do mês 6

13 Contabilidade 03/jul Rogério Conferência da carga

14 Contabilidade 03/jul Rogério Carga OK

Fonte: MONTEIRO, A. Planejamento e Controle de Projetos, FGV Management. 2002

4.1.4 – Análise e Suposições

Na análise de premissas cada projeto é concebido e desenvolvido com base em um conjunto

de hipóteses ou premissas. Esta é uma técnica que explora as incertezas do projeto pela

existência de algumas premissas que foram assumidas e podem não ser verdadeiras. Essas

premissas imprecisas, inconsistentes ou incompletas (PMI, 2000) deverão ser identificadas e

descritas para, posteriormente, poderem ser avaliadas.

A análise causal mostra a relação entre um efeito e sua possível causa para que seja verificada

a origem do risco. Entre os métodos empregados na análise causal está o diagrama de

identificação de risco, mas MACHADO (2002) acredita que seriam melhor empregadas na

análise, pois são baseadas em erros que já ocorreram.

20

4.1.5 – Técnicas de Diagramação

Podem ser utilizados os diferentes tipos de diagramas, tais como: diagrama de causa-e-efeito,

diagrama de fluxo de sistemas ou processos, diagramas de influências, aplicação das lições

aprendidas em projetos anteriores, revisão do plano do projeto por um gerente sênior,

auditoria do gerenciamento do projeto, milestones).

As técnicas mais utilizadas são as seguintes:

4.1.5.1 - Diagrama Causa e Efeito

Esse diagrama é também conhecido como Diagrama de Ishikawa ou Espinha de Peixe, sendo

útil para identificar as causas dos riscos. A filosofia da análise causal é que se um erro

ocorrer, ele irá acontecer novamente, ao menos que se faça alguma coisa para evitá-lo

(MACHADO, 2002).

Figura 9 – Diagrama causa e efeito

Fonte: MACHADO, C.A.F. A-Risk: Um método para identificar e quantificar risco de prazoem projetos de desenvolvimento de software. Curitiba, 2002.

4.1.5.2 - Diagrama de Influência

Ilustra as relações de causalidade entre os diversos eventos. Neste gráfico, os nós são

dispostos da esquerda para direita segundo a seqüência temporal dos eventos. A seqüência

Tempo Máquina Método Material

Energia Medição Pessoal Ambiente

Maior Defeito

EfeitoCausas Potenciais

21

ilustrada representa aquela mais significativa para o problema de decisão, ou a que gera

maiores conseqüências. Nestes diagramas, as decisões são representadas por retângulos, os

eventos aleatórios por círculos, e os resultados por losangos. As linhas contínuas representam

dependências reais entre os resultados, decisões e eventos. (SIQUEIRA, 2001).

Figura 10 – Diagrama de Influência

Fonte: Responsabilidade do Autor

4.1.6 - Fluxogramas

Fluxograma é qualquer diagrama que mostra a interação entre vários elementos de um

sistema. Os fluxogramas podem auxiliar a compreensão das causas e efeitos dos riscos. Os

mais utilizados nestes casos, são: o diagrama de causa e efeito e fluxograma de sistema.

Decisão a sertomada Resultado

1Resultado

2

Evento1

Evento1

22

Figura 11: Fluxograma de procedimento

Fonte: SOUZA, E. A. O Treinamento Industrial e a Gerência de Riscos: Uma Proposta de

Instrução Programada. 1995.

4.1.7 – Entrevistas com Especialistas e/ou a Própria Equipe do Projeto

As entrevistas devem ser orientadas aos riscos. Elas podem auxiliar a encontrarmos os reais

riscos temidos pela equipe ou os riscos antecipados pelos especialistas da área.

A entrevista com especialista tem como primeiro passo a identificação dos entrevistados e a

preparação da agenda e das perguntas que serão feitas durante a entrevista. Após esses

23

preparativos, as entrevistas são conduzidas a partir das perguntas preparadas pelo

entrevistador. As vantagens desse método são a obtenção de diversas visões dos riscos, pois

os entrevistados podem ter perfis diferentes, contribuindo na identificação de diversos

aspectos relacionados aos riscos, e a facilidade para a sua aplicação. Dentre as desvantagens

temos a necessidade do entrevistador definir as perguntas de modo que não limite a entrevista,

e que esse método é fortemente dependente do entrevistado e do entrevistador.

4.1.8 – Comparação Análoga

Esse método identifica riscos com base na idéia de que nenhum projeto representa um sistema

totalmente novo, independente do quão avançado ou único ele seja. Para tanto, o método

prevê a identificação de projetos similares, de modo que os dados destes projetos possam ser

utilizados pelo projeto corrente para a sua revisão ou para a sua própria elaboração. A

identificação de projetos similares envolve a determinação de características comuns aos

projetos, por exemplo, tecnologia, funcionalidade, estratégia de contrato e processo de

desenvolvimento (MACHADO, 2002).

Uma vantagem da comparação análoga é que ela é fácil de ser utilizada. Como desvantagens,

temos que a acurácia depende dos dados históricos, da interpretação desses dados e do nível

de detalhe em que estão descritos.

Existem algumas formas de catalogarmos os riscos determinados. Uma delas e a mais

utilizada são os formulários de identificação de riscos (RIS). Vide exemplo abaixo.

24

Tabela 2: Formulário de Informação de Risco

Formulário de Informação de Risco

Identificação do Risco:

P02-4-32

Data: 31/03/2003 Probabilidade: 80% Impacto: alto

Descrição:

Apenas 70% dos componentes serão integrados.

Refinamento / contexto:

Subcondição 1: certos componentes reusáveis foram desenvolvidos por terceiros sem conhecimento dos padrões

da empresa.

Subcondição 2: padrão de projeto para Interface ainda não foi consolidado e pode não estar de acordo com

alguns componentes reutilizáveis.

Atenuação / monitoração:

1) Contate terceiros para determinar que os padrões de projeto sejam seguidos.

2) Force a conclusão dos padrões da interface.

Administração / plano de contingência / disparo:

Exposição ao risco calculada como sendo R$20.000,00. Reserve esta quantia no custo de contingência do

projeto. Desenvolva cronograma considerando os 18 componentes que terão que ser construídos.

Disparo: passos para atenuação improdutivos em 01/07/2003-07-22

Estado Atual: 12/05/2003: passos de atenuação iniciados

Emissor: Daniela Claro Assinado: Roberto Silva

Fonte: CLARO, D. B. Análise dos Riscos. 2003.

Juntamente com a identificação dos riscos, devemos identificar os acionadores que mostrarão

se o risco já ocorreu ou está prestes a ocorrer. Esta identificação é feita através de conversas

com as pessoas envolvidas no projeto que mais serão afetadas pelo evento dos riscos e até

mesmo com as pessoas que sentirão seus impactos. O ideal é questionar como elas ficariam

cientes da ocorrência do evento e como poderiam prever o evento antes da sua ocorrência.

Para cada risco abordado, devemos criar uma lista de observação que mostre os possíveis

acionadores, a probabilidade de sua ocorrência e quem deve observar o acionador.

A quantificação /qualificação dos riscos é importante, pois com ela o gerente de projetos pode

calcular quais os riscos realmente irão interferir de forma mais drástica na elaboração do

projeto e, classificá-las de acordo com o grau de ameaça de cada um, que pode ser

classificado como alto, médio ou baixo.

25

5. Quantificação dos Riscos

A quantificação de riscos constitui um meio de analisar as suas ocorrências de modo a

classificá-los visando reduzir seus efeitos. A figura abaixo mostra a probabilidade de uma

escala de 0 a 1,0 e a consequência de uma ocorrência de risco. As consequências em termos

de custo são na moeda corrente e as quanto ao cronograma se refletem no tempo adicional

necessário. O risco técnico é não conseguir atingir a funcionalidade ou desempenho

desejados, o que, em geral se traduz em termos de custos adicionais ou maior duração do

cronograma.

Figura 12: Matriz de quantificação de riscos

Fonte: CLELAND, I. D.; IRELAND, L. R. Gerência de Projetos. Rio de Janeiro, EditoraReichmann & Affonso Editores, 2002 – págs 208 à 212.

Uma quantificação menos exata de uma ocorrência de risco pode ser feita em uma matriz de

duas dimensões que tem a probabilidade de ocorrência no eixo vertical e as consequências, se

houver ocorrência. A matriz simples da figura seguinte pode fazer uso das cores para fins de

gerenciamento.

0

0,2

0,4

0,6

0,8

1

Probabilidade

1 2 3 4 5 6

Consequência do Risco ($ ou prazo)

Probabilidade x Consequência

26

Figura: 13 – Classificação de riscos por interseção

Fonte: CLELAND, I. D.; IRELAND, L. R. Gerência de Projetos. Rio de Janeiro, EditoraReichmann & Affonso Editores, 2002 – págs 208 à 212.

O gerenciamento de riscos é feito de acordo com o efeito sobre o projeto. A cor verde, por

exemplo, requer apenas o controle do risco, para garantir que não aumente. O amarelo

indicaria a necessidade de monitoração ativa e redução do risco onde possível. Qualquer

aumento acionaria uma resposta. O vermelho indicaria ser necessário algum tipo de ação para

diminuir a ocorrência de risco ou adotar uma nova abordagem.

O PMBOK cita algumas entradas que podem ajudar na quantificação dos riscos:

♦ Identificação dos riscos;

♦ Lista dos riscos por prioridade;

♦ Lista dos riscos para análise e gerenciamentos adicionais;

♦ Informações históricas;

♦ Análise de “experts”;

♦ Saídas de outros planejamentos;

♦ Tolerância a riscos das partes envolvidas – Diferentes organizações e diferentes

indivíduos possuem diferentes tolerâncias a riscos. Por exemplo: uma companhia

altamente rentável pode estar desejando gastar $500.000 para preparar uma proposta para

um contrato de $1 bilhão, enquanto uma companhia operando no limite não estará.

♦ Fontes de risco;

♦ Eventos potenciais de risco;

♦ Estimativas de custo;

♦ Estimativas de duração das atividades

ProbabilidadeMuito Alta 5 6 7 8 9Alta 4 5 6 7 8Moderada 3 4 5 6 7Baixa 2 3 4 5 6Muito baixa 1 2 3 4 5

Legenda:verde - 1, 2, 3 amarelo - 4, 5, 6 vermelho - 7, 8, 9

Classificação do risco + peso

Consequências ou resultado

27

5.1 – Ferramentas de Quantificação

Algumas das ferramentas mais utilizadas para se quantificar os riscos de um projeto são:

5.1.1 - Valor Monetário do Evento do Risco

O valor monetário do evento do risco é produto da probabilidade de ocorrência do evento e do

valor estimado de ganho ou perda no caso da ocorrência do evento. O valor monetário é

geralmente usado como entrada para uma análise posterior, tal como em uma árvore de

decisão.

Valor Monetário = Probabilidade de ocorrência × Valor estimado de ganho ou perda

Para uma melhor exemplificação, podemos citar um exemplo. Suponhamos que temos as três

opções de investimento abaixo.

Tabela 3 – Três opções de investimento

ALTERNATIVA VALOR ATUAL ($)

(a 8% a.a.)

PROBABILIDADE

A 15 1

B -20

0

40

0,25

0,25

0,50

C -5

10

30

0,10

0,40

0,50

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Segundo WOILER (1996), a alternativa A corresponde a um investimento sem risco, já que a

probabilidade de ocorrência é igual a 100%. Já as alternativas B e C têm probabilidades

diferentes de ocorrência para os respectivos valores atuais. Neste caso, calculando o valor

atual esperado ou valor monetário, isto é, a média da distribuição do valor atual ponderada

pela probabilidade de ocorrência, encontramos que E(B)=15 e E(C)=18,5.

28

De acordo com este cálculo, em comparação das alternativas B e C, podemos verificar que a

alternativa C deve ser escolhida, pois tem o maior valor monetário.

Uma desvantagem deste método é não levar em conta o risco de modo explícito.

Um modo de calcular o risco envolvido é fazer o cálculo da variância da distribuição:

( ))( ( )∑∑∑===

−=−=n

jii

n

jii

n

jii XPXPXEXP

1

2

1

2

1

22σ

Onde:2σ = variância

iP = probabilidade de ocorrência de iX

iX = valor do i-ésimo evento possível

n = número de eventos possíveis

E (X) = o valor esperado

Calculemos a variância das alternativas B e C, utilizando a segunda fórmula para o cálculo da

variância, que é bem mais simples.

Temos para a alternativa B:

( ) () ( ) ( ) 675154050,0025,02025,0 22222 =−++−=Bσ

E, analogamente, para a alternativa C:

( ) ( ) ( ) ( ) 25,1505,183050,01040,0510,0 22222 =−++−=Cσ

Obtivemos, então, o seguinte:2Cσ < 2

Bσ

Isto nos leva a crêr que a alternativa C, além de ter um maior valor esperado, apresenta-se

com uma variância menor que a alternativa B. Nestas condições, a alternativa C é preferível

(WOILER, 1996).

29

5.1.2 - Somas Estatísticas

As somas estatísticas são os cálculos dos custos individuais de cada atividade e dos totais do

projeto. Os custos totais podem ser utilizados para quantificar os riscos relativos ao orçamento

do projeto.

5.1.3 - Simulação

A simulação é utilizada para analisarmos o desempenho do sistema. A simulação mais

comum em projetos é a simulação do cronograma, utilizando o plano inicial como modelo de

projeto. Os resultados de uma simulação podem ser utilizados para avaliar os riscos de cada

alternativa do cronograma e assim encontrar o melhor caminho ou estratégia. É uma

abordagem comportamental baseada em estatística, usada em um orçamento de capital para

que se tenha uma percepção do risco, através da aplicação de distribuições probabilísticas

predeterminadas e números aleatórios para se estimar os resultados arriscados. A simulação

de cronograma deve ser usada em qualquer projeto grande ou complexo uma vez que as

técnicas tradicionais de análise matemática tais como o Método de Caminho Crítico (CPM) e

a Técnica de Revisão e Avaliação de Programa (PERT), não consideram a convergência de

caminho e assim tendem a subestimar a duração dos projetos.

A análise de risco associada à tomada de decisões pode ser melhorada com o uso da técnica

de simulação. Esta técnica, quando aplicada à análise de projetos, refere-se à seleção

estocástica ou aleatória de variáveis, sendo conhecida também como método de Monte Carlo.

A simulação pode ser considerada como uma extensão natural da árvore de decisão, quando o

número de alternativas cresce muito. Vejamos como o número de alternativas cresce para

determinada análise de investimento.

Consideremos inicialmente uma análise de sensibilidade em dois níveis

(digamos, +- 10%) para cada uma das variáveis seguintes:

a) volume de investimento

b) porcentagem de participação no mercado

c) preço de venda

d) custo direto de produção (matérias-primas)

e) nível de depreciação

f) custo fixo administrativo

g) taxa de juros dos empréstimos

30

Se admitirmos que queremos saber o impacto isolado de cada fator, teremos de calcular 14

alternativas. Caso queiramos medir estes impactos em conjunto, teremos de calcular um total

de : 2 x 2 x 2 x 2 x 2 x 2 x 2 = 128 alternativas.

Pode ser também que queiramos fazer a análise em três níveis (pessimista, médio e otimista),

quando teremos então um total de 2.187 alternativas a serem calculadas.

Torna-se evidente que é preciso recorrer a um ferramental mais potente para resolver este tipo

de problema. E este ferramental é exatamente a técnica de simulação.

WOILER (1996) nos mostra como esta técnica funciona. Para tanto, consideremos as

variáveis já citadas de um projeto de investimento que foram consideradas as mais relevantes.

Admitamos, também, que estas variáveis tenham seus valores associados a uma distribuição

de probabilidades. Assim, o processo de simulação pode ser resumido na sequência seguinte:

1- Seleciona-se uma valor para cada uma das variáveis, dentro das distribuições

preestabelecidas. A determinação destes valores deve ser feita de modo aleatório, sendo

que o método mais comumente utilizado é o dos números pseudo-randômicos, calculados

através de critérios apropriados.

2- Tendo os valores, calculam-se os quadros financeiros correspondentes: os quadros de

fontes e aplicações, de projeção de resultados, de fluxo de caixa, etc.

3- A seguir, calculam-se os indicadores que serão utilizados na análise como, por exemplo, a

taxa de retorno. Obtivemos até agora uma rodada de simulação.

4- Os passos anteriores são repetidos certo número de vezes (talvez umas 100 ou mesmo

1.000 vezes) de modo que seja obtida uma distribuição estatísticamente adequada do

resultado (por exemplo, da taxa de retorno). Deve ficar claro que um número randômico

deve ser selecionado para cada uma das variáveis em cada uma das rodadas, de modo que

garanta que as distribuições sejam combinadas (isto é, varridas) de modo adequado.

5- Finalmente, tendo a distribuição da taxa de retorno, será possível fazer os cálculos dos

indicadores que permitem medir o risco associado a determinada alternativa de

investimento (como o desvio-padrão, o coeficiente de variação, etc).

É interessante detalhar algumas considerações sobre este processo de se fazer a simulação de

uma alternativa de investimento.

Em primeiro lugar, vem a determinação das distribuições de probabilidade que serão

associadas a cada variável. Assim, por exemplo, se acharmos que a distribuição é uniforme

entre dois valores (o máximo e o mínimo), teremos a figura 14.

31

Figura 14 – Distribuição de probabilidade uniforme

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Pode ser também que queiramos atribuir às variáveis uma distribuição simétrica em relação ao

valor médio, como a distribuição normal, ou pode ser que sejam assimétricas, refletindo com

isto alguma particularidade que queremos introduzir na análise. Assim, como as vendas

geralmente são superestimadas, poderemos querer uma distribuição com uma cauda mais

longa para a esquerda, como a indicada na figura 15.

Figura 15 – Distribuição com cauda mais longa para a esquerda

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Mínimo Máximo

Probabilidade

Investimento

Probabilidade

Vendas

32

Por outro lado, como os custos tendem a ser subestimados, a distribuição pode ter uma cauda

mais longa para a direita como está na figura 16.

Figura 16 – Distribuição com cauda mais longa para a direita

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Em segundo lugar, temos o problema de como associar um número ao acaso à distribuição de

probabilidade de cada variável. Isto é feito facilmente desde que os números sejam gerados

segundo uma distribuição uniforme no intervalo fechado entre 0 (zero) e 1 (um). O valor da

variável é determinado então através da função de repartição, isto é, da função de densidade

de probabilidade acumulada, como pode se visto na figura 17.

Probabilidade

Custo Direto de Produção

33

Figura 17 – Método da transformação inversa

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Em terceiro lugar, temos o problema da geração dos números randômicos ou, mais

rigorosamente, dos números pseudo-randômicos.

Um conjunto de números é randômico quando a probabilidade de cada membro do conjunto

ocorrer é igual de àquela de qualquer outro ocorrer. Ou seja, se X é um número randômico

definido para o intervalo fechado 0 (zero) e 1 (um), então:

P (x) = cte, para 0 <= x <= 1

É difícil e caro produzir números randômicos verdadeiros. E uma tabela de números

randômicos seria difícil de ser consultada manualmente ou então arquivada em um

computador.

Nestas condições, o mais prático é recorrer aos números pseudo-randômicos. Estes números,

embora não sejam estritamente randômicos, têm um comportamento suficientemente aleatório

1

F

X

Ix0Investimento

34

para serem utilizados em simulação de projetos. Além do mais, os números pseudo-

randômicos podem ser reproduzidos, fato que é importante quando se deseja conferir

determinada simulação.

Finalmente, em último lugar, uma palavra de advertência. WOILER (1996) diz que a técnica

de simulação não é nova, já tendo sido utilizado o método Monte Carlo em 1901 por Lord

Kelvin.

A pergunta que surge é porque seu uso não se disseminou a partir daquela época. E a resposta

é que a aplicação da técnica de simulação só é viável quando feita através do computador.

Pode se dizer que um problema, ao ser resolvido por simulação, envolve tal soma de

operações e consome tanto tempo que só o computador é suficientemente rápido para executar

as operações. Assim, se um problema puder se resolvido manualmente por simulação, é muito

provável que exista outra forma manual de resolução que requeira menos tempo.

Podemos concluir dizendo que a análise de investimento que usa simulação só deve ser feita

quando o tipo de investimento for suficientemente importante para justificar tempo de

modelagem, programação e tempo do uso de computador.

5.1.4 - Árvores de decisão

A árvore de decisão é um diagrama que relaciona as possíveis decisões e os riscos associados

a cada uma delas e suas probabilidades de ocorrência.

Não obstante o fato de que as alternativas decisórias diferem amplamente entre si, podemos

constatar que existem duas características comuns a todas: as decisões são escolhas

conscientes entre alternativas e os eventos são ocorrências sobre as quais não se tem controle.

Desse modo, podemos esquematizar um processo decisório como sendo composto das etapas

apresentadas na figura abaixo.

35

Figura 18 : Árvore de Decisão

Fonte: HIRSCHMANN, D.M. Gerência de Riscos. 2001

Segundo WOILER (1996), a árvore de decisão é um modo prático e fácil de esquematizar

estas etapas. Vejamos como se constrói uma árvore de decisão e qual a notação utilizada,

partindo de um exemplo.

Admitamos que uma pessoa tenha três opções de lazer: ir ao cinema, ir ao teatro ao ar livre

para assistir de graça a uma boa peça ou ver um filme na TV. As alternativas podem ser

esquematizadas do modo apresentado na Figura seguinte:

Figura 19 – Alternativas para uma decisão

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

REAVALIAÇÃO

ESTIMAÇÃO DO RESULTADOFINANCEIRO ASSOCIADO À

OCORRÊNCIA DE CADAEVENTO

ESTIMAÇÃO DE A PROBA-BILIDADE DE CADA EVENTO

OCORRER

IDENTIFICAÇÃO DASALTERNATIVAS

Ponto de decisão

Cinema

Teatro

TV

36

Indicou-se o ponto de decisão por um quadrado. Ou seja, neste ponto é possível fazer uma

escolha consciente.

Passemos agora para a segunda etapa, que corresponde a estimar-se a probabilidade de cada

evento ocorrer. Para tanto, vamos admitir que cada opção de lazer poderá dar ou não certa

satisfação à pessoa. Temos então as possibilidades apresentadas na figura a seguir:

Figura 20 – Possibilidade de satisfação de cada opção

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Neste caso, indicou-se o evento aleatório por um círculo, isto é, neste ponto a ocorrência está

fora de controle da pessoa.

Precisamos determinar, agora, a probabilidade de ocorrência de cada evento. Para isto, vamos

admitir que a crítica de cinema elogiou muito o filme. Neste caso, se a pessoa acreditar que o

julgamento da crítica coincide com o seu, podemos dizer, por exemplo, que há 90% de

probabilidade de o filme lhe agradar e apenas 10% de probabilidade de ele sair chateado do

Ponto de decisão

Bom

Bom

Bom

Ruim

Ruim

Ruim

Resultado

Evento aleatório

37

cinema. No caso do teatro, a peça é boa, mas há possibilidade de chover, o que teria

consequências desagradáveis porque o teatro é aberto. A pessoa consultou o serviço de

meteorológico que lhe deu 70% de possibilidade de chuvas e 30% de possibilidade de tempo

bom. Finalmente, quanto ao filme que vai passar na TV, a pessoa não conseguiu informação

nenhuma e, deste modo, atribui 50% de chances de o filme ser bom e 50% de o filme ser

ruim.

A árvore de decisão, agora com as probabilidades associadas aos eventos, fica do modo

indicado na figura abaixo:

Figura 21 – Possibilidade de ocorrência de cada alternativa

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. São

Paulo: Atlas, 1996.

Para cumprir a terceira etapa, vamos admitir que o custo de cada opção seja o seguinte:

Cinema: $100 (entrada mais estacionamento coberto)

Teatro: $40 se fizer tempo bom ou

$60 se chover (gasta mais $20 para lavar o carro)

TV: $5 (energia elétrica)

Temos então, a árvore de decisão em sua forma final como indicado na figura abaixo:

Bom

Bom

Bom

Ruim

Ruim

Ruim

Resultado

Cinema

TV

Teatro

0,9

0,3

0,5

0,1

0,7

0,5

38

Figura 22 – Resultado final da árvore de decisão

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Como todas as alternativas implicam gastos, os valores negativos foram indicados entre

parênteses.

Calculando-se agora a esperança matemática associada a cada alternativa, temos:

Cinema: E (C) = 0,9 (-100) + 0,1 (-100) = -100

Teatro: E (T) = 0,3 (-40) + 0,7 (-60) = -54

TV: E (TV) = 0,5 (-5) + 0,5 (-5) = -5

Estes resultados foram indicados na própria árvore de decisão da figura 20, em cima de cada

círculo.

Podemos concluir então que, em termos de custo (desembolso), a melhor opção é ficar em

casa vendo um filme na TV. É evidente, porém, que as três opções provocam satisfações

subjetivas na pessoa. Assim, medindo esta satisfação em termos de utilidade, isto é, do grau

de satisfação provocado, teríamos, por exemplo, o que se indicou na figura abaixo:

Resultado

Cinema

TV

Teatro

0,9

0,3

0,5

0,1

0,7

0,5

(100)

(40)

(5)

(100)

(60)

(5)

(100)

(54)

(5)

39

Figura 23 – Grau de satisfação com base no valor atual líquido

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Podemos calcular a esperança matemática para cada alternativa em termos de utilidade:

Cinema: E(C) = 0,9 (80) + 0,1 (30) = 75

Teatro: E (T) = 0,3 (100) + 0,7 (0) = 30

TV: E (TV) = 0,5 (50) + 0,5 (10) = 30

Temos agora que a alternativa de ir ao cinema é a preferível em termos da satisfação, ou seja,

de utilidades. As duas outras opções (teatro e televisão) apresentam-se empatadas.

5.1.5 - Avaliação especializada

A avaliação especializada pode substituir ou agregar valor a alguma das técnicas matemáticas

citadas acima. Ela classifica os eventos de risco em probabilidades de ocorrência alta, média

ou baixa e o impacto em severo, moderado ou limitado.

Utilidade

Cinema

TV

Teatro

0,9

0,3

0,5

0,1

0,7

0,5

80

100

50

30

0

10

75

30

30

40

Tabela 4: Avaliação do Grau de Risco

Impacto/

Probabilidade

Muito Alto Alto Médio Baixo Muito Baixo

Catastrófica Alto Alto Moderado Moderado Baixo

Crítica Alto Alto Moderado Baixo Nenhum

Marginal Moderado Moderado Baixo Nenhum Nenhum

Desprezível Moderado Baixo Baixo Nenhum Nenhum

Fonte: SCHNEIDER, R. Gerência de Riscos na Engenharia de Software. 2002.

5.1.6 - Análise de sensibilidade

É a abordagem comportamental que utiliza inúmeros valores possíveis para uma dada

variável, tal como entradas de caixa, para avaliar o seu impacto no retorno da empresa,

medido aqui pelo VPL (Valor Presente Líquido).

A análise de sensibilidade consiste em avaliar as alterações nos resultados observados no

valor presente líquido, após alterações em variáveis chaves ao longo de, normalmente, três

situações (mais provável, pessimista e otimista). Portanto, quantifica a sensibilidade dos

resultados em relação às mudanças em uma variável de entrada, mantendo os outros fatores

constantes.

A análise inicia com um caso base, normalmente o mais provável. Montada a estrutura

esperada, podem ser iniciadas questões do tipo “ e se acontecer isso?”. A quantificação dessas

hipóteses é representada através do aumento ou diminuição percentual em relação ao valor

esperado de uma variável por vez. Após essa variação, um novo VPL é calculado. Um

conjunto de VPLs é listado para todas as três possibilidades de uma única variável,

juntamente com o valor esperado das outras variáveis (ROSS, 1995).

Como exercício, tomem-se as vendas hipotéticas de uma empresa para determinado período.

A situação mais provável apresenta vendas no valor de $5.000.000. Em uma situação mais

pessimista, pode-se realizar vendas somente no valor de $2.500.000; por outro lado, numa

situação otimista, poder-se-ia contar com vendas da ordem de $10.000.000. Nesse caso, a

análise de sensibilidade consistiria em calcular o VPL do período com o nível de venda mais

41

provável e depois com os outros níveis, pessimista e otimista. Os resultados estão dispostos na

tabela abaixo:

Tabela 5 – Análise de SensibilidadeVariáveis / Situações Pessimista Mais Provável Otimista

Vendas $2.500.000 $5.000.000 $10.000.000

VPL ($150.000) $250.000 $800.000

*Dados hipotéticos, com objetivo meramente ilustrativo da técnica

Fonte: NETO, J.F.C, MOURA, H.J., FORTE, S.H.C.A. Modelo prático de previsão de fluxode ciaxa operacional para empresas comerciais considerando os efeitos do risco, através dométodo de Monte Carlo. Fortaleza, 2002.

O gestor pode então projetar o resultado para cada situação. Veja que, em uma situação

pessimista, o resultado período será negativo, o que mostra o risco que se incorre nesse

projeto. Para o caso mais provável, evidencia-se uma situação ainda lucrativa, acima do custo

de capital do projeto. E a situação otimista, também é favorável.

O problema dessa abordagem é a arbitrariedade na compreensão do que é realmente otimista,

pessimista e mais provável. Para alguns analistas um nível de uma variável pode ser

categorizada como otimista, ao passo que por outro pode ser categorizado como

extremamente improvável de ocorrer. Outro problema com essa técnica, é a negligência da

influência que uma alteração em uma variável pode acarretar sobre outras variáveis. Por

exemplo, um aumento das vendas leva a um aumento nas comissões pagas. As diversas

variáveis tendem fortemente a estar relacionadas entre si e o método as trata isoladamente

(CORREIA 2002).

5.1.7 - Análise de Cenários

Um cenário é composto por incertezas ,que podem ser chamadas de fatores de risco. Um

cenário é um conjunto de fatores de risco relacionado ao tempo em que ele é identificado.

A análise de cenário é uma abordagem comportamental similar a análise de sensibilidade, mas

de escopo mais amplo, usada para avaliar o impacto de várias circunstâncias no retorno da

empresa. Ao invés de isolar o efeito da mudança em uma única variável, a análise de cenário é

42

usada para avaliar o impacto, no retorno da empresa, de mudanças simultâneas em inúmeras

variáveis, tais como entradas de caixa, saídas de caixa e custo de capital, resultantes de

diferentes suposições acerca das condições econômicas e competitivas.

É uma técnica de análise de risco em que as séries de circunstâncias financeiras “ boas” e

“ruins” são comparadas a uma situação mais provável (MACHADO, 2002).

Utilizando um exemplo, não seria considerado apenas o nível de vendas, mas, em adição,

fatores internos e externos. Como fatores internos, tem-se, por exemplo, o aumento do custo

de matérias-primas, das despesas operacionais e dos custos de financiamento. Alterações nas

políticas fiscais ou cambiais, nível de inflação e crescimento econômico do país são alguns

itens externos à empresa que devem ser incorporados ao desenvolvimento dos cenários

futuros.

Para cada cenário poderiam ser calculadas probabilidades de ocorrência. Veja outro exemplo

abaixo:

Tabela 6 – Análise de CenárioVariáveis / Situações Pessimista Mais Provável Otimista

VPL ($750.000) $850.000 $1.200.000

Probabilidade 30% 45% 25%

Cenários Diminuição no nível de

vendas em 10%.

Aumento das despesas

fixas em decorrência da

falta de escala de venda.

Aumento da carga

tributária.

Nível de vendas e

participação de mercado

esperados. Manutenção

do atual nível de despesas

fixas e variáveis.

Aumento no nível de

vendas e participação de

mercado em 15% e 20%

respectivamente.

Diminuição nas despesas

fixas de 5%.

* Dados hipotéticos, com objetivo meramente ilustrativo da técnica.

Fonte: WOILER, S.; WASHINGTON, F. M. Projetos: planejamento, elaboração, análise. SãoPaulo: Atlas, 1996.

Considerando os três cenários, chega-se à conclusão que o VPL esperado para o fluxo de

caixa é $457.500, sendo a média dos resultados observados para cada cenário, ponderado

pelas respectivas probabilidades de ocorrência. Entretanto, há 30% de chance que o resultado

43

do período seja negativo. Esse risco deve ser considerado pelos interessados como informação

importante na decisão a ser tomada.

A análise de cenário é um incremento em relação à análise de sensibilidade, pois já identifica

as relações entre as variáveis e permite o cálculo de alguns resultados discretos de VPLs. As

possibilidades de situação são, a rigor, infinitas. Essa continuidade de situações pode ser mais

aproximada pelo Método de Monte Carlo.

5.2 - Métodos Matemáticos para a Avaliação dos Riscos

Um dos maiores problemas a ser enfrentado na avaliação dos riscos de um projeto, é o

tratamento matemático das fontes individuais de risco. Uma alternativa para este problema