Embed Size (px)

Citation preview

i

Gestão de Empreendimentos na Óptica da Entidade

Fiscalizadora

Ana Isabel Alves Silva

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Júri

Presidente: Prof. Doutor António Heleno Domingues Moret Rodrigues

Orientador: Prof. Doutor Luís Alves Dias

Co-Orientador: Engenheira Margarida Proença

Vogal: Prof. Doutor Pedro Manuel Gameiro Henriques

Novembro 2010

2 cm

2 cm

i

À minha avó Isabel que onde quer que esteja,

está feliz pela sua Binha.

ii

i

AGRADECIMENTOS

Ao Professor Doutor Luís Alves Dias pela sua orientação, pelas suas críticas e sugestões

durante o desenvolvimento deste trabalho.

À Engenheira Margarida Proença pela sua co-orientação, apoio e partilha de conhecimentos.

Ao Engenheiro Alexandre Santos Ferreira (Instituto Portuário e de Transportes Marítimos,

IPTM) pelo apoio técnico e disponibilidade durante a elaboração deste trabalho.

Ao IPTM pela disponibilização de dados sobre a empreitada “Estabilização da falésia da

Ericeira, a norte do Instituto de Socorros a Náufragos”.

Aos meus pais, ao meu irmão e ao meu tio por serem os alicerces da minha vida e o meu porto

seguro.

Ao Pedro Fonseca e ao João Ribeiro, companheiros e amigos para a vida. À Helena Soares e

à Ana Sousa pelo apoio e amizade incondicional.

ii

RESUMO

Nos últimos anos tem havido um reforço de legislação no sentido de garantir a qualidade dos

projectos e da fiscalização nas obras públicas portuguesas. Desta forma, as principais

alterações constam do Código dos Contratos Públicos, no sentido de tornar o processo de

contratação mais simples e transparente. Complementarmente, a Lei nº 31/2009 define e

esclarece as funções dos intervenientes em obra, e a Portaria nº 1379/2009, define as

exigências e qualificações mínimas para o exercício da actividade de direcção e fiscalização de

obra.

A fiscalização é a representante do dono de obra durante a execução dos trabalhos, e nesse

sentido deve ser a responsável pela organização e coordenação dos trabalhos executados,

acumulando ao seu trabalho de verificação do executado, a gestão de todas as actividades,

recursos e documentos relacionados com a obra.

O director de fiscalização de obra deve garantir além da execução do planeado, o bom

funcionamento (comunicação) entre os vários intervenientes em obra, procurando a

compatibilização do planeamento (custos, prazos e recursos) com os requisitos do contrato

estabelecido com o empreiteiro e com demais documentos associados à obra. Deve definir os

seus objectivos, deixando-os claros e compreendidos por toda a equipa; planear as respectivas

actividades, executá-las e controlá-las procurando uma melhoria contínua do processo de

produção.

Desta forma, uma fiscalização rigorosa e profissional num empreendimento é condição

essencial para a garantir a conformidade entre o planeado e o executado, reduzindo os desvios

nos custos, nos prazos e nos recursos planeados.

Palavras-chave: Fiscalização de obras, gestão, construção.

iii

ABSTRACT

In recent years there has been a strengthening of legislation to ensure the quality of projects

and supervision of public works in Portugal. In this way, the main changes are specified in the

Code of Public Works (Código dos Contratos Públicos), in order to make the procurement

process simpler and transparent. In addition, Law no. 31/2009 defines and clarifies the roles of

the construction work actors, and Ordinance no. 1379/2009, define the minimum requirements

and qualifications for the exercise of direction and supervision of work.

The supervision director is the representative of the owner during the execution of the works,

and should be the responsible for organizing and coordinating the work performed,

accumulating the supervision of that work as well as the management of all activities, includes

the resources and related construction documents.

The supervisor director must ensure the implementation of the planning, as a good

communication between the various actors in the construction work, seeking to reconcile

planning (cost, time and resources) with the requirements of the contract with the contractor and

other documents associated with the work. He must define its goals, leaving them clear and

understood by all staff; plan their activities, carry them and control them looking for continuous

improvement in the production process.

Thus, close monitoring and professional development is an essential condition for ensuring the

conformity between the planned and executed, reducing the deviations in cost, on time and

resources planned.

Keys words: Supervising, management, construction.

1

ÍNDICE

AGRADECIMENTOS .................................................................................................................................... I

RESUMO ................................................................................................................................................... II

ABSTRACT .............................................................................................................................................. III

ÍNDICE ..................................................................................................................................................... 1

ÍNDICE DE QUADROS ................................................................................................................................ 5

ABREVIATURAS ........................................................................................................................................ 7

INTRODUÇÃO ........................................................................................................................................... 1

1. Considerações gerais ............................................................................................................................. 1

2 Estado actual dos conhecimentos ....................................................................................................... 2

3 Metodologia de investigação e organização da dissertação ..................................................... 2

PARTE I – ENQUADRAMENTO TEÓRICO .................................................................................................. 4

1. Legislação ................................................................................................................................................... 4

1.1 Código dos Contratos Públicos .................................................................................................................... 5

1.2 Lei nº 31/2009 de 3 de Julho ...................................................................................................................... 10

1.3 Portaria nº 1379/2009 de 30 de Outubro ............................................................................................. 11

2. Gestão de projectos e/ou Empreendimentos ............................................................................. 13

2.1 Conceitos básicos ............................................................................................................................................ 13

2.2 Empreendimento e/ou obra ...................................................................................................................... 17

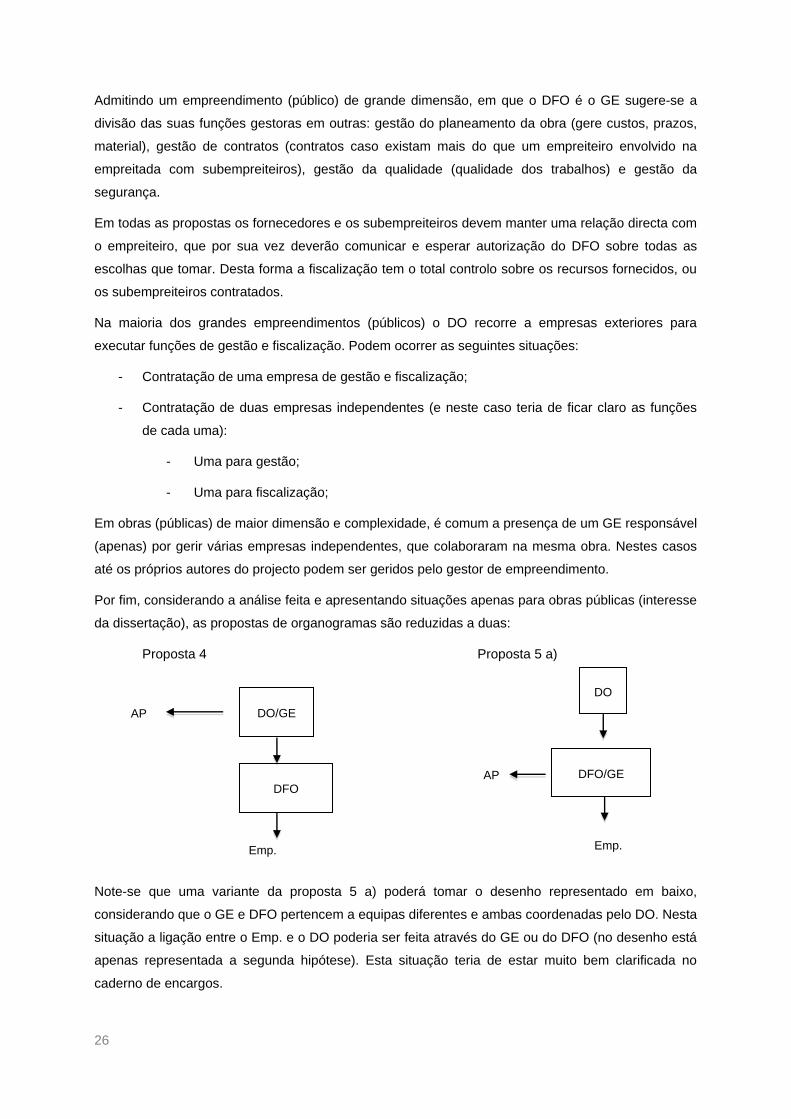

2.3 Organização da gestão do empreendimento ....................................................................................... 20

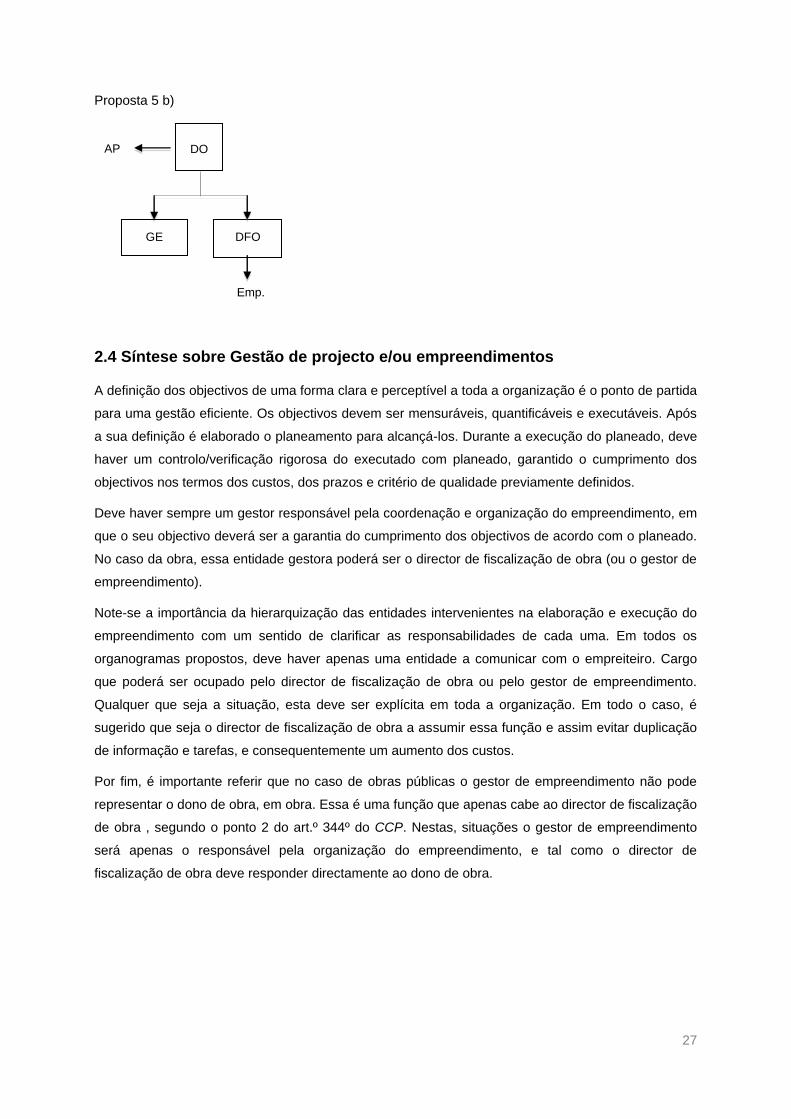

2.4 Síntese sobre Gestão de projecto e/ou empreendimentos ............................................................ 27

3. Fiscalização ............................................................................................................................................. 28

3.1 Introdução ......................................................................................................................................................... 28

3.2 Enquadramento legal .................................................................................................................................... 28

3.3 Tipos de fiscalização ...................................................................................................................................... 34

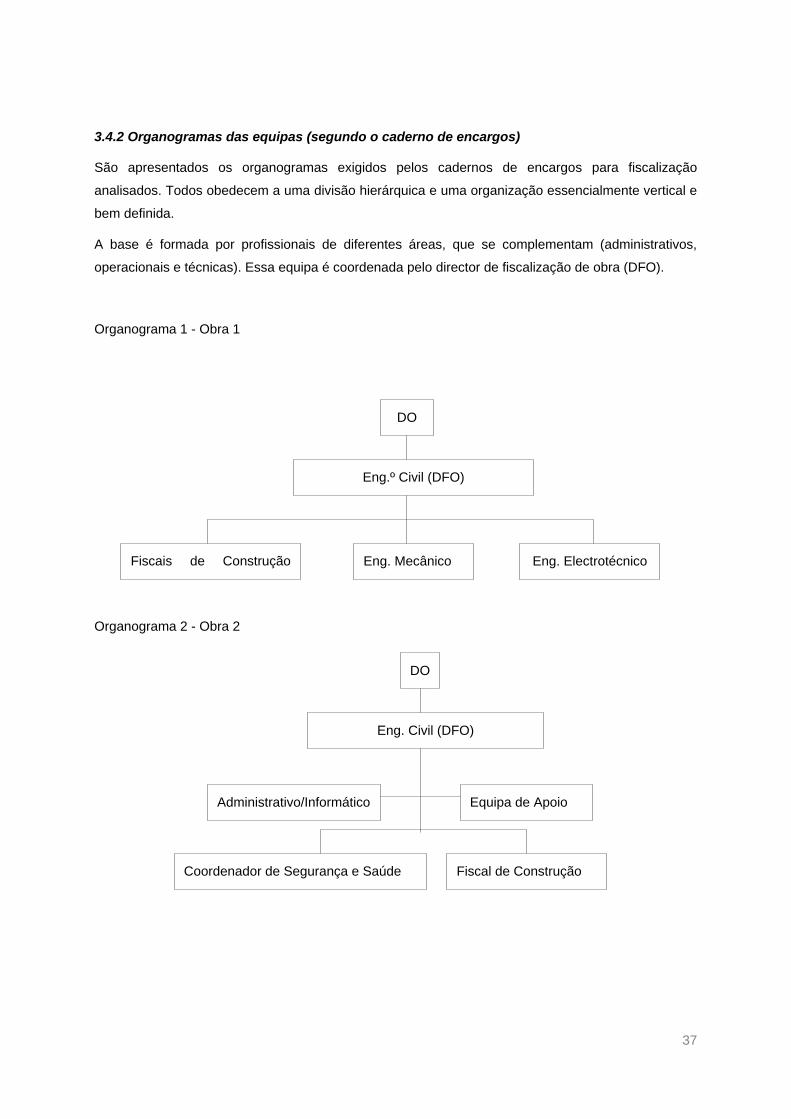

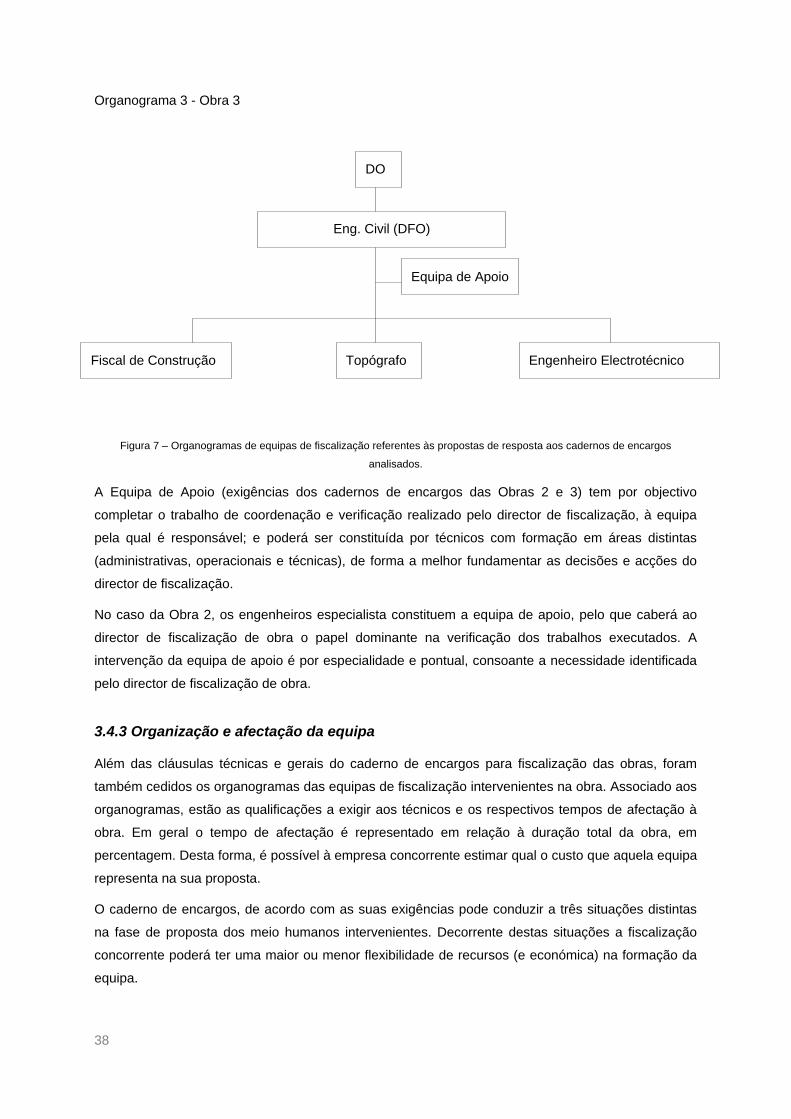

3.4 Organogramas .................................................................................................................................................. 34

2

3.5 A acção fiscalizadora ..................................................................................................................................... 47

3.6 A fiscalização, a qualidade, a segurança e saúde no trabalho e o ambiente ........................... 58

PARTE II - ESTUDO DE CASO ................................................................................................................. 67

1. Introdução............................................................................................................................................... 67

2. Análise ...................................................................................................................................................... 67

2.1 O projecto ........................................................................................................................................................... 67

2.2 A proposta .......................................................................................................................................................... 70

2.3 Enquadramento legal da execução dos trabalhos: especificações técnicas do processo de

concurso ..................................................................................................................................................................... 74

2.4 Fiscalização........................................................................................................................................................ 76

3. Notas finais sobre o Caso de Estudo ............................................................................................... 86

PARTE III – CONSIDERAÇÕES FINAIS .................................................................................................... 89

1. Principais dificuldades ....................................................................................................................... 89

2. Conclusões .............................................................................................................................................. 89

3. Algumas sugestões para trabalhos futuros ................................................................................. 91

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................................................ 93

3

ÍNDICE DE FIGURAS

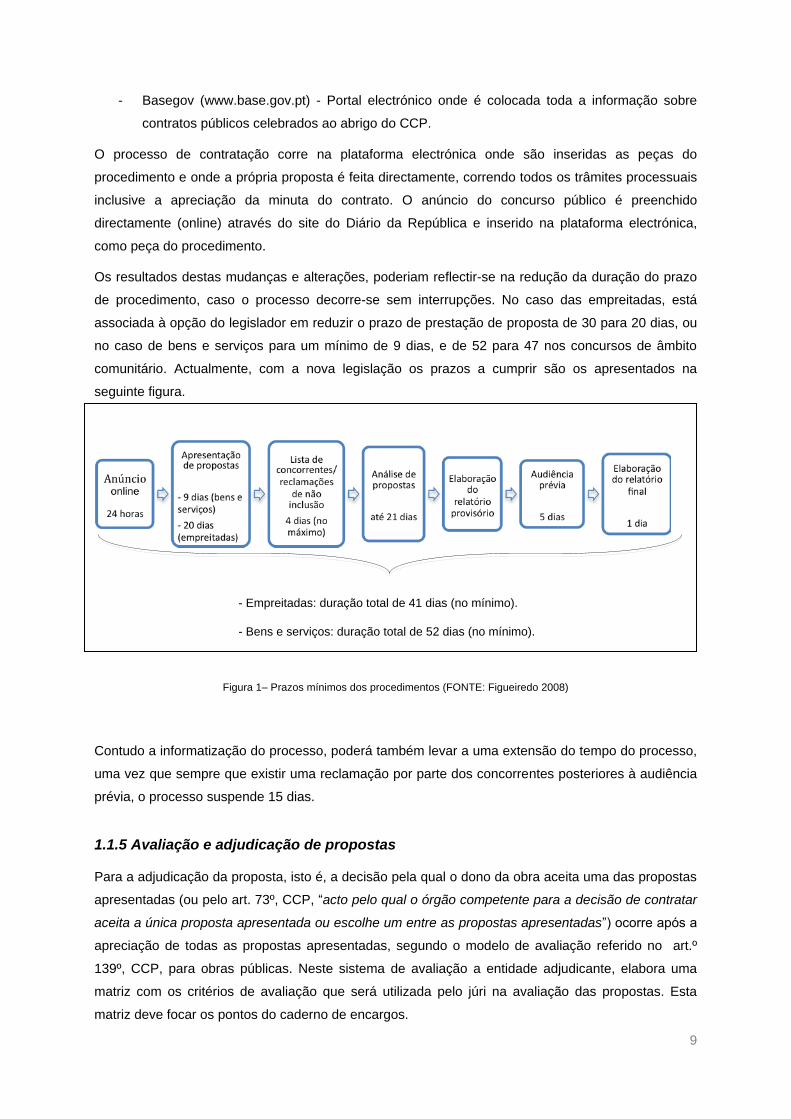

Figura 1– Prazos mínimos dos procedimentos ...................................................................................... 9

Figura 2 – Ciclo dinâmico da gestão .................................................................................................... 13

Figura 3 – Boas práticas da gestão de projectos .................................................................................. 16

Figura 4 – Modelo de realização de um empreendimento .................................................................... 18

Figura 5 – Organograma (ilustrativo) de uma pequena empresa de construção. ................................ 23

Figura 6 . Organogramas proposto com aplicação em empreendimentos. .......................................... 24

Figura 7 – Organogramas de equipas de fiscalização referentes às propostas de resposta aos

cadernos de encargos analisados. ................................................................................................ 38

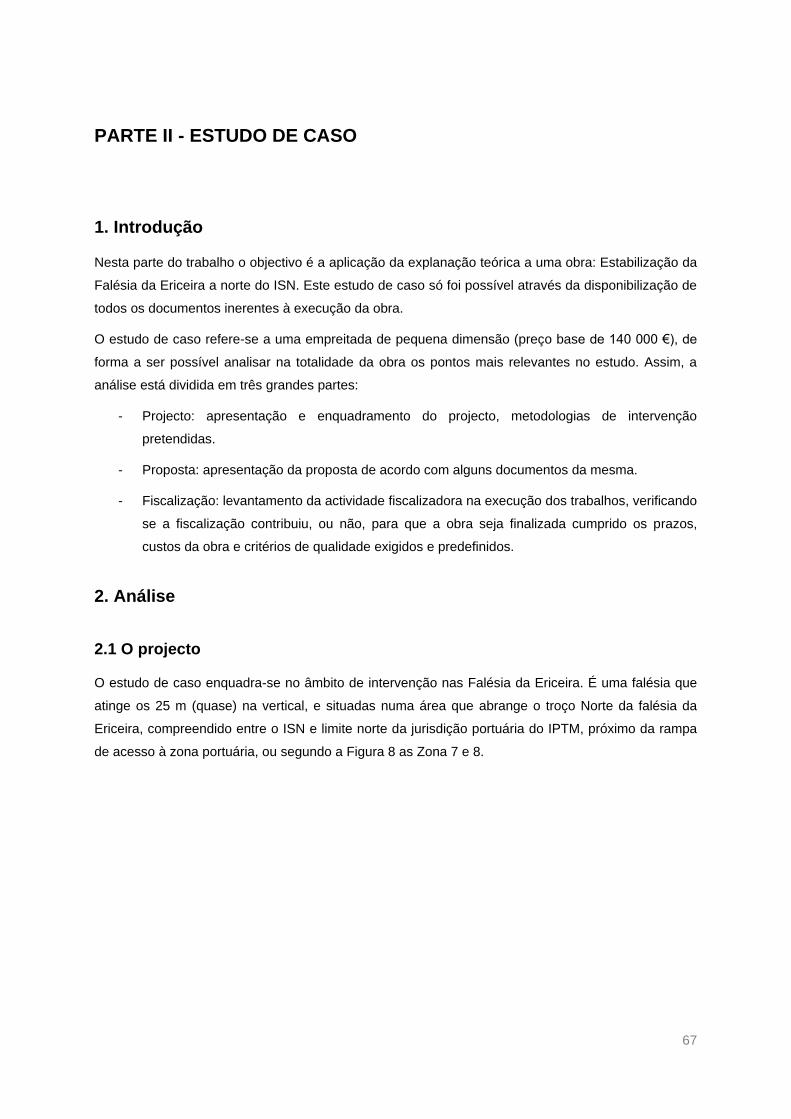

Figura 8 – Zonamento das arribas na área de jurisdição portuária, para efeito de análise das

situações ocorrentes ...................................................................................................................... 68

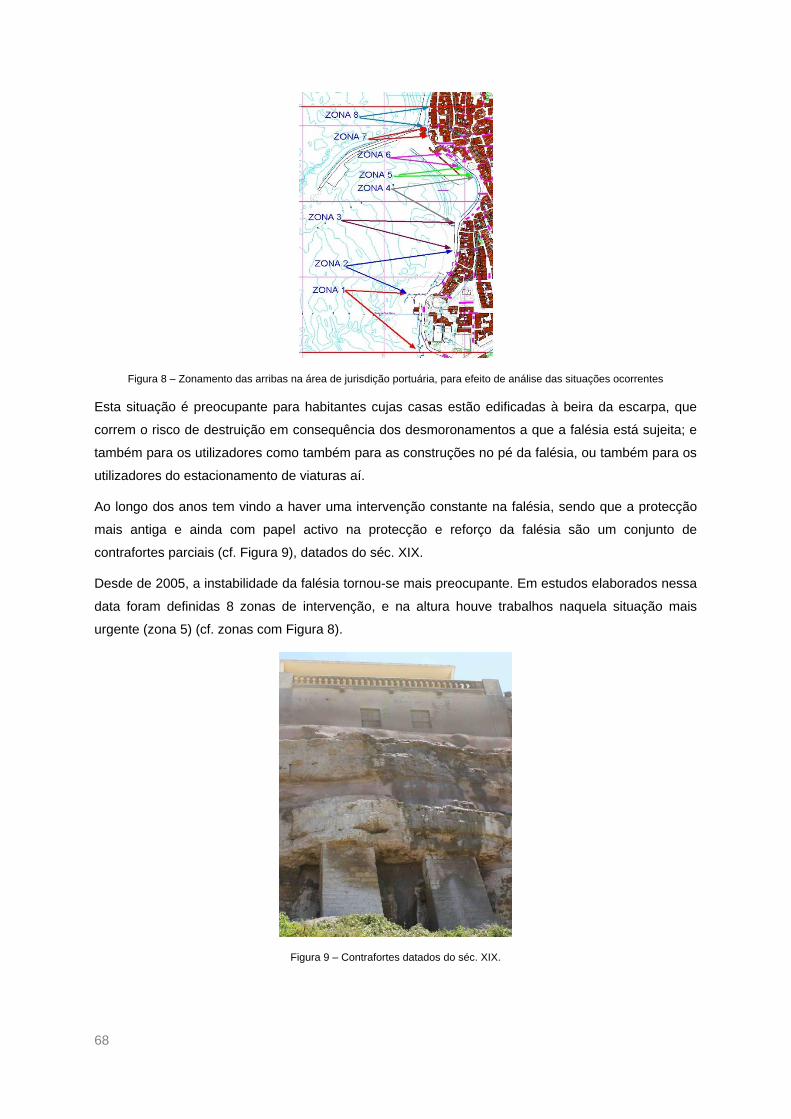

Figura 9 – Contrafortes datados do séc. XIX. ....................................................................................... 68

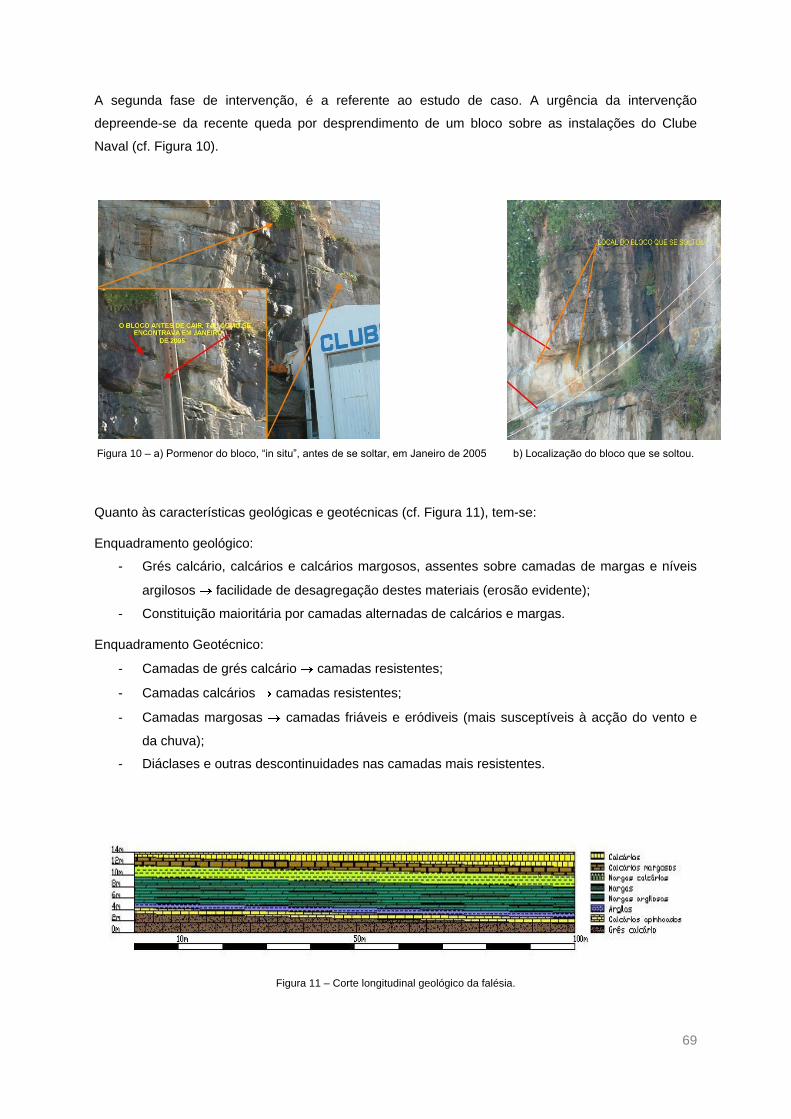

Figura 10 – a) Pormenor do bloco, “in situ”, antes de se soltar, em Janeiro de 2005 b)

Localização do bloco que se soltou. .............................................................................................. 69

Figura 11 – Corte longitudinal geológico da falésia. ............................................................................. 69

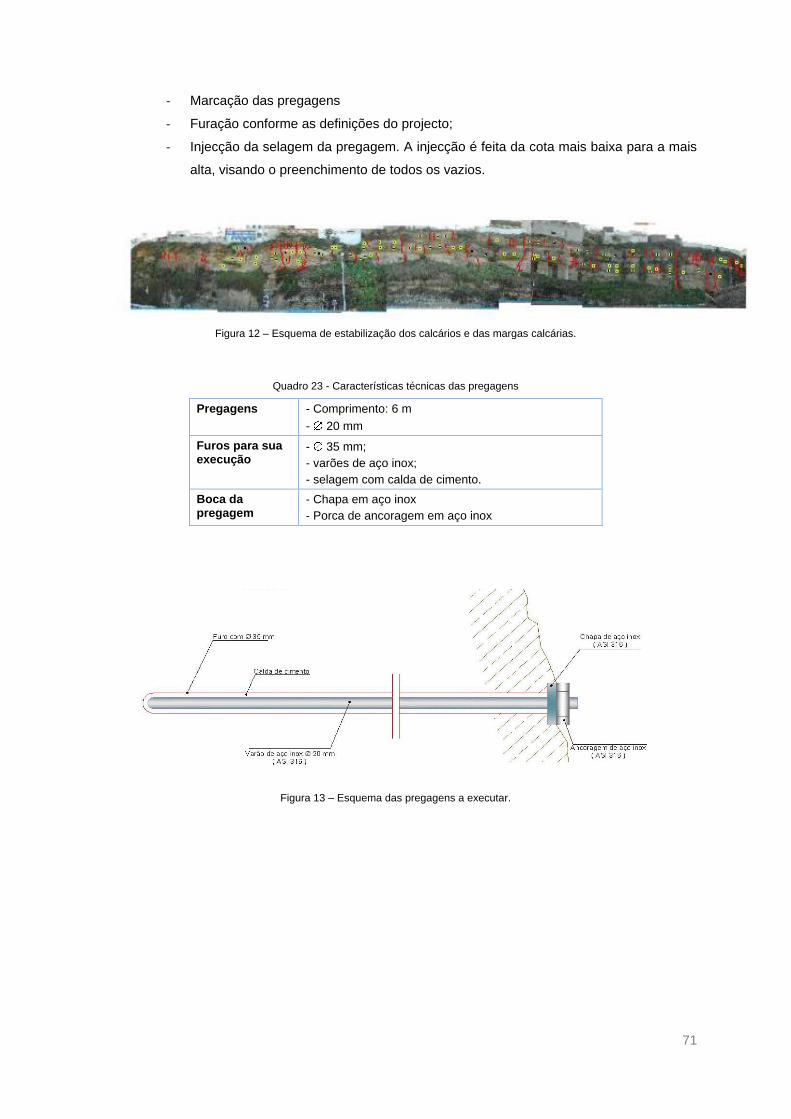

Figura 12 – Esquema de estabilização dos calcários e das margas calcárias. .................................... 71

Figura 13 – Esquema das pregagens a executar. ................................................................................ 71

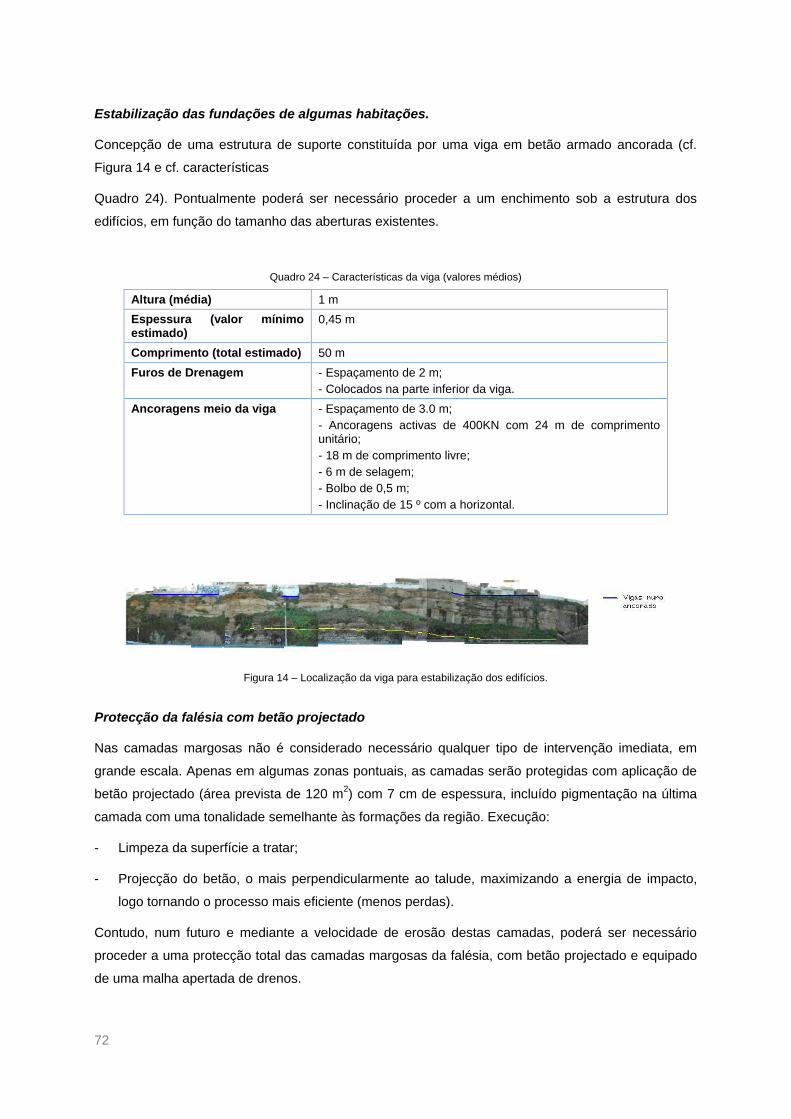

Figura 14 – Localização da viga para estabilização dos edifícios. ....................................................... 72

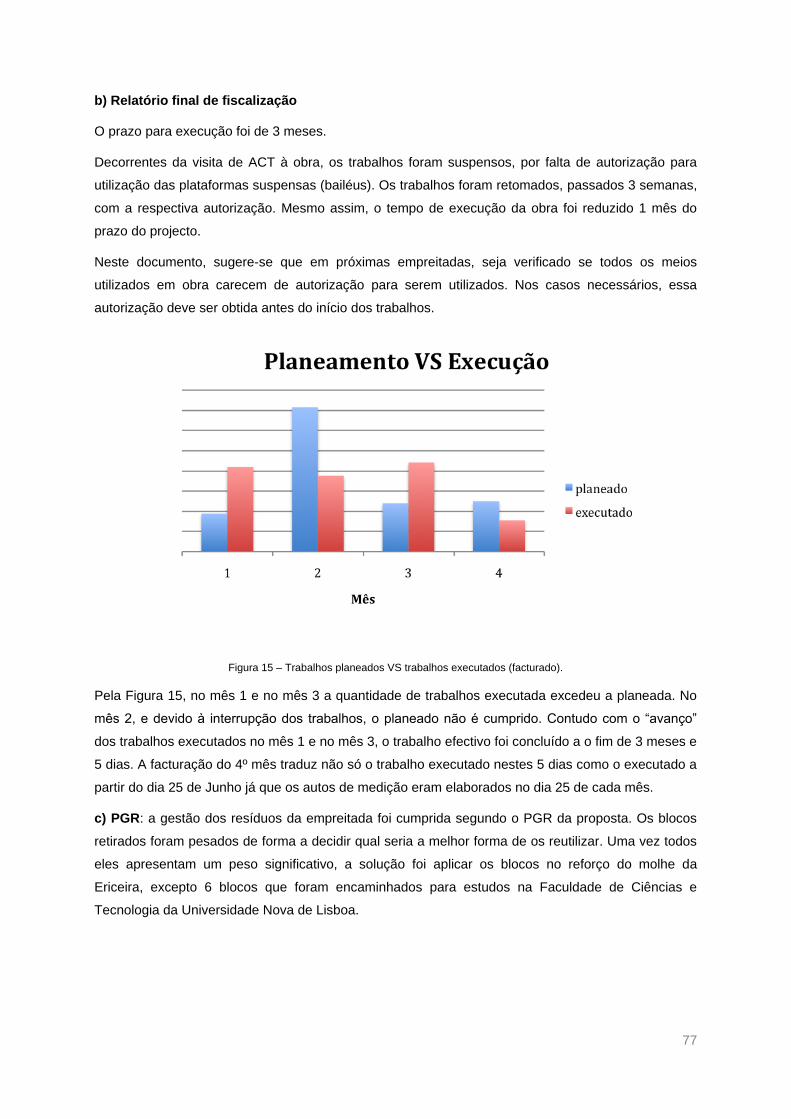

Figura 15 – Trabalhos planeados VS trabalhos executados (facturado). ............................................. 77

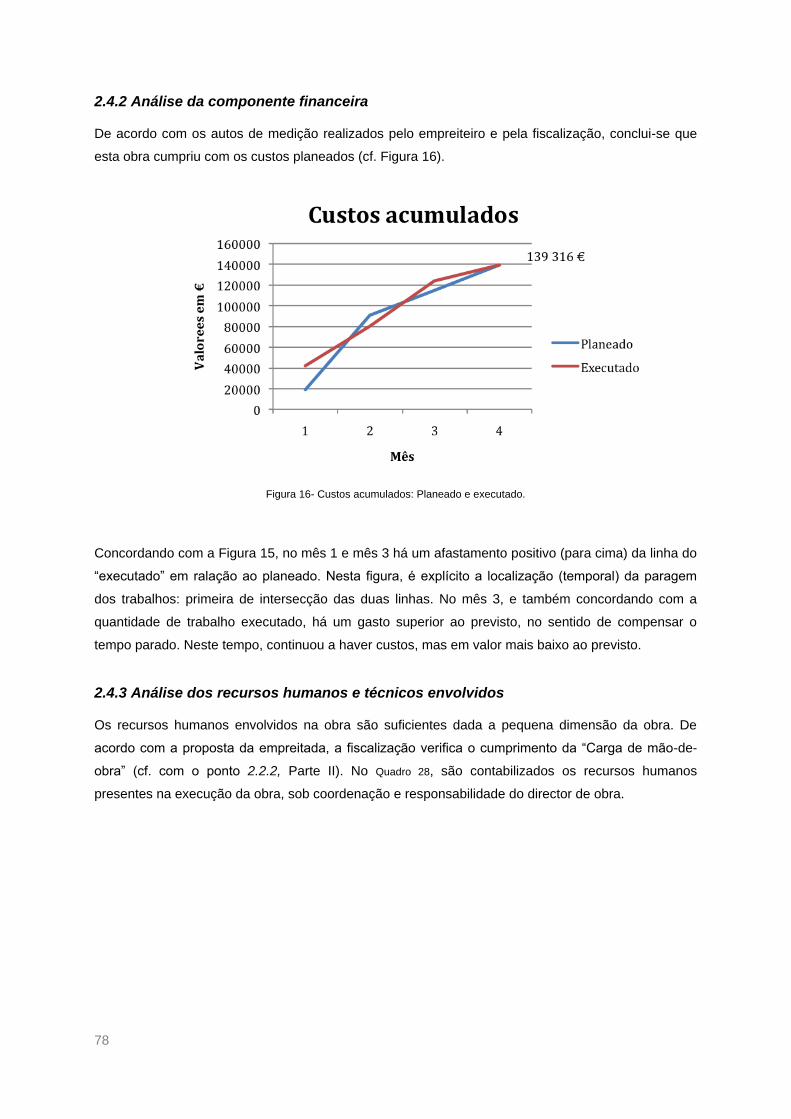

Figura 16- Custos acumulados: Planeado e executado. ...................................................................... 78

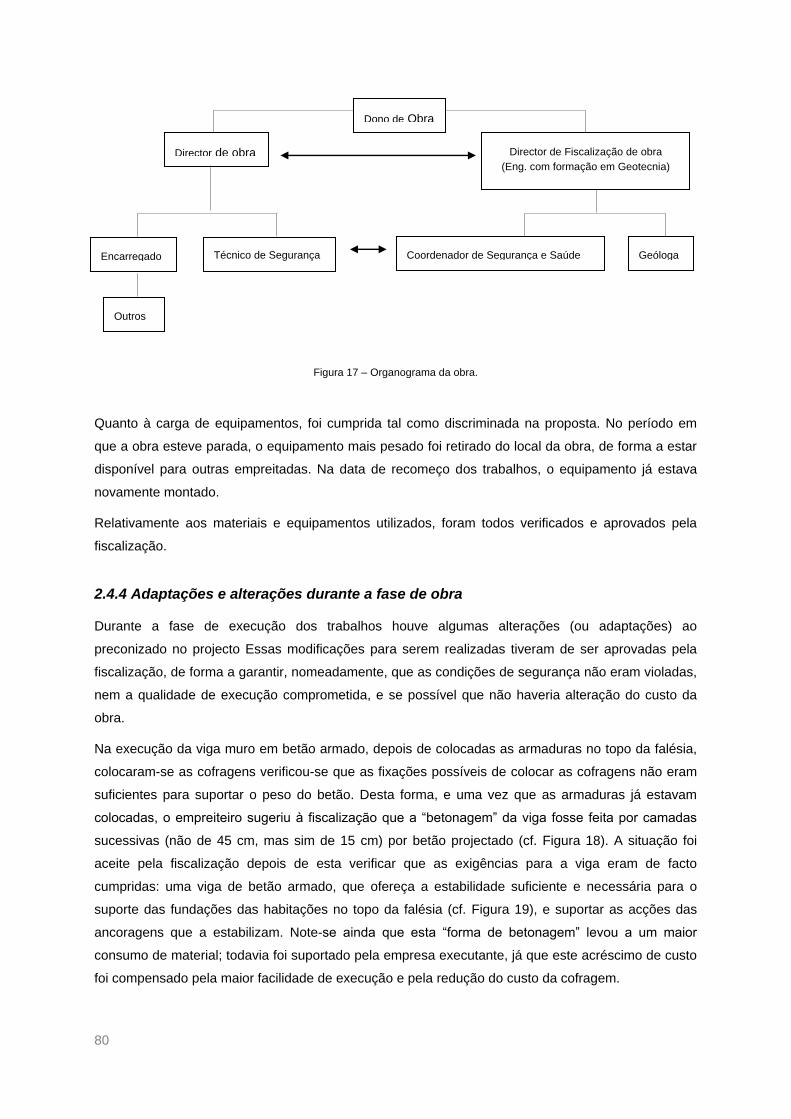

Figura 17 – Organograma da obra. ....................................................................................................... 80

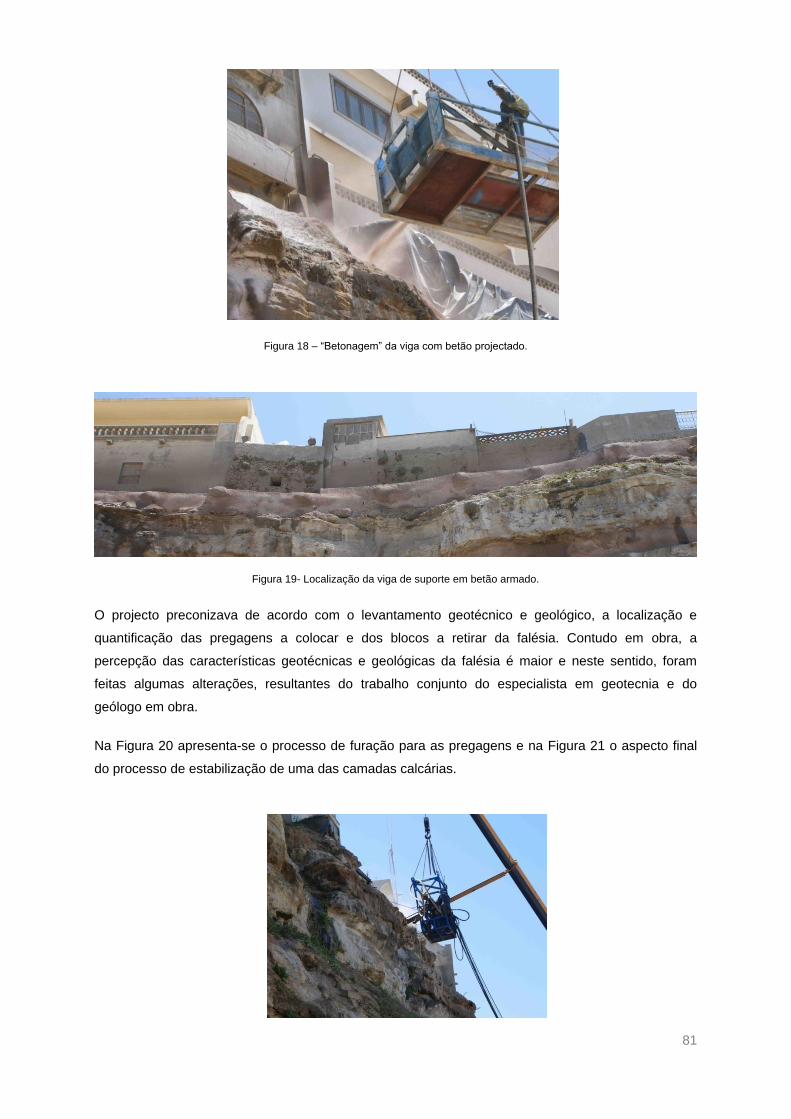

Figura 18 – “Betonagem” da viga com betão projectado. ..................................................................... 81

Figura 19- Localização da viga de suporte em betão armado. ............................................................. 81

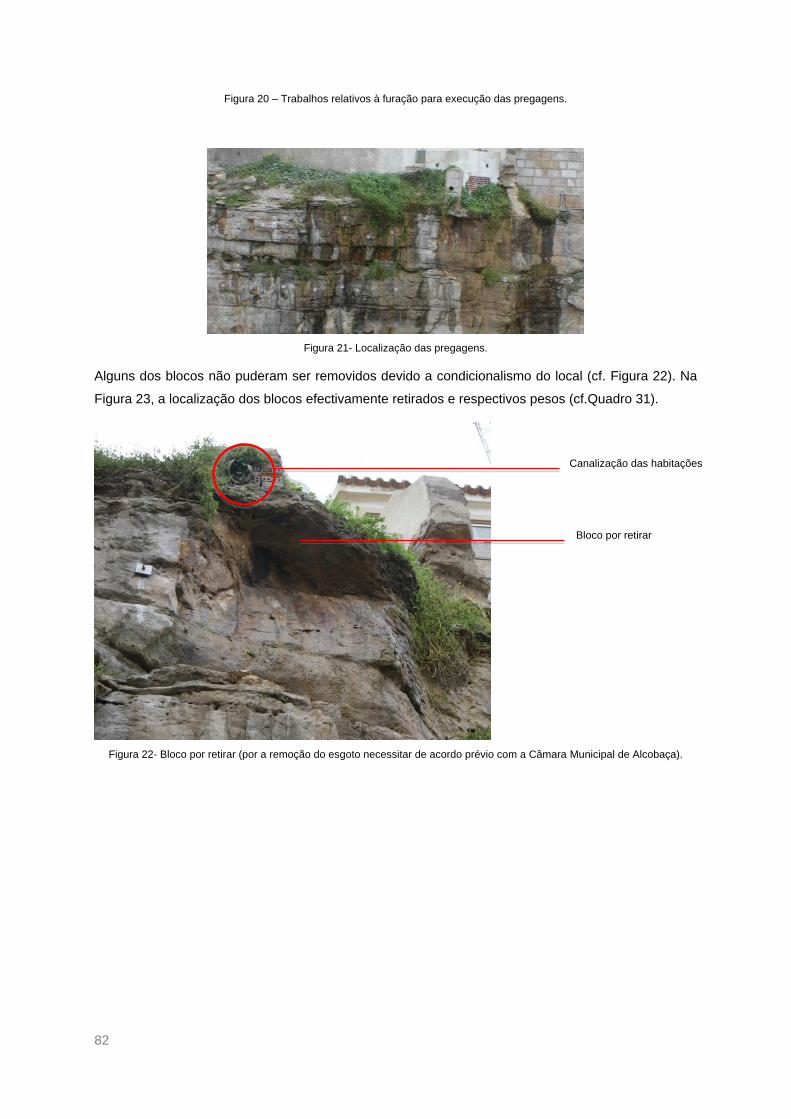

Figura 20 – Trabalhos relativos à furação para execução das pregagens. .......................................... 82

Figura 21- Localização das pregagens. ................................................................................................ 82

Figura 22- Bloco por retirar (por a remoção do esgoto necessitar de acordo prévio com a Câmara

Municipal de Alcobaça). ................................................................................................................. 82

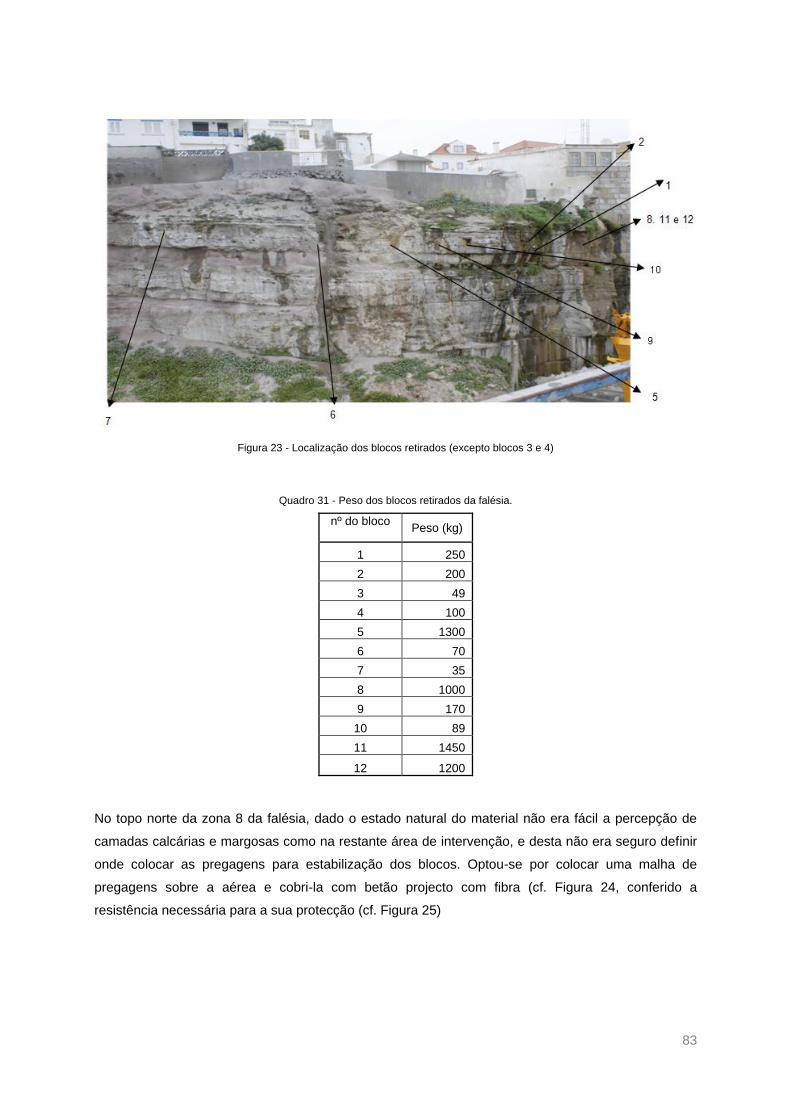

Figura 23 - Localização dos blocos retirados (excepto blocos 3 e 4) ................................................... 83

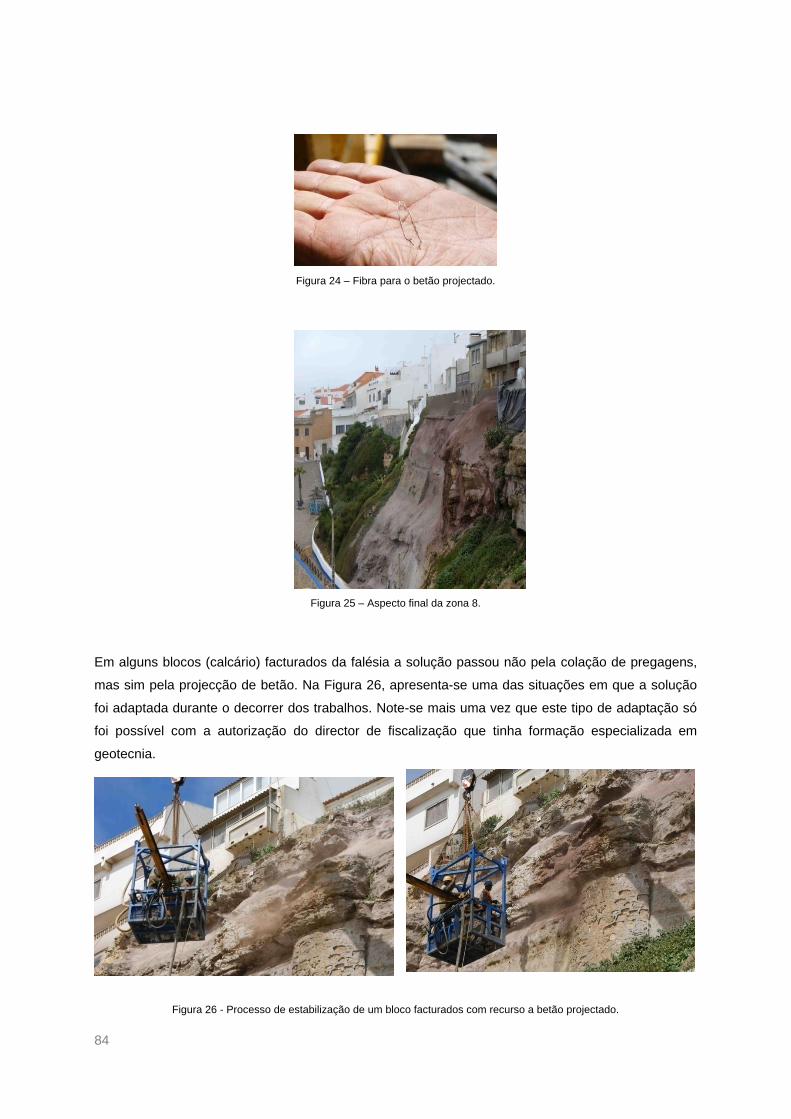

Figura 24 – Fibra para o betão projectado. ........................................................................................... 84

Figura 25 – Aspecto final da zona 8. ..................................................................................................... 84

Figura 26 - Processo de estabilização de um bloco facturados com recurso a betão projectado. ....... 84

4

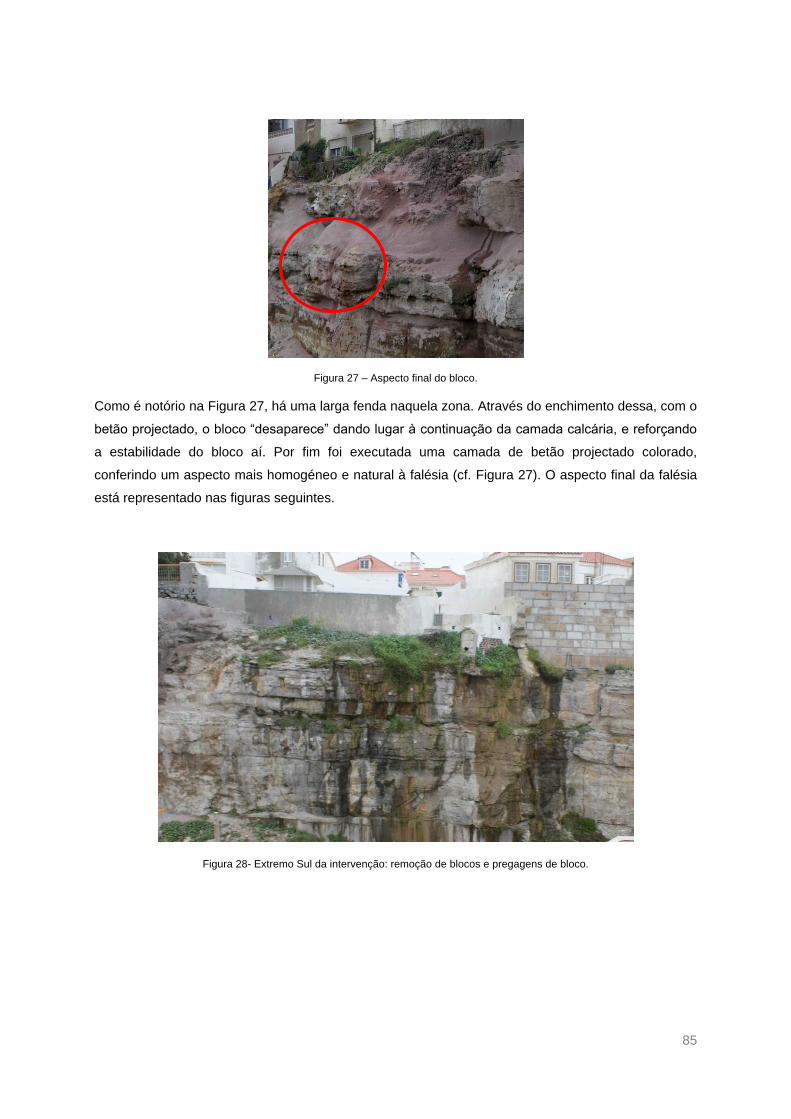

Figura 27 – Aspecto final do bloco. ....................................................................................................... 85

Figura 28- Extremo Sul da intervenção: remoção de blocos e pregagens de bloco. ........................... 85

Figura 29 – Zona central de intervenção: viga ancorada de suporte das habitações, pregagens de

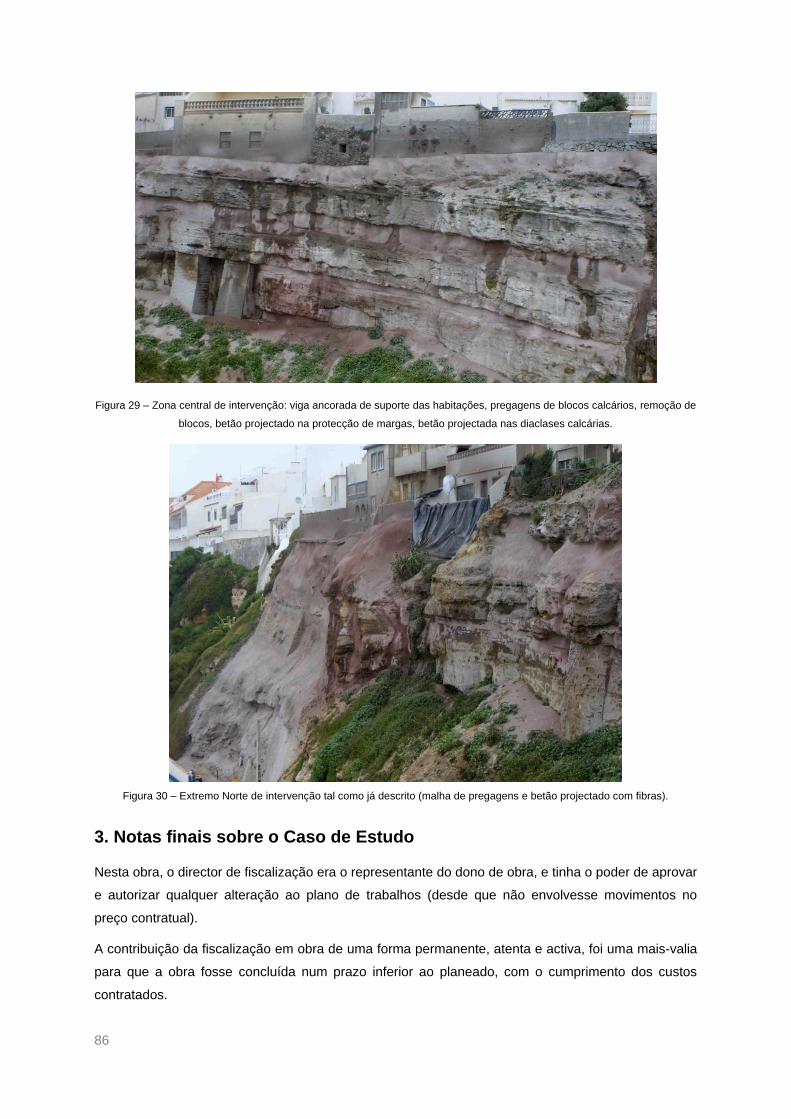

blocos calcários, remoção de blocos, betão projectado na protecção de margas, betão projectada

nas diaclases calcárias. ................................................................................................................. 86

Figura 30 – Extremo Norte de intervenção tal como já descrito (malha de pregagens e betão

projectado com fibras). ................................................................................................................... 86

5

ÍNDICE DE QUADROS

Quadro 1 – Causas e soluções sugeridas pela Ordem dos Engenheiros. ............................................. 4

Quadro 2 – Valores limites de acordo com o procedimento contratual .................................................. 7

Quadro 3 – Peças do procedimento. ....................................................................................................... 7

Quadro 4 – Actividade no ciclo de vida de um projecto. ....................................................................... 15

Quadro 5- Alguns objectivos do gestor. ................................................................................................ 17

Quadro 6 – Principais intervenientes de uma obra pública e respectivas funções principais. ............. 19

Quadro 7 – Algumas funções do gestor de obra. ................................................................................. 20

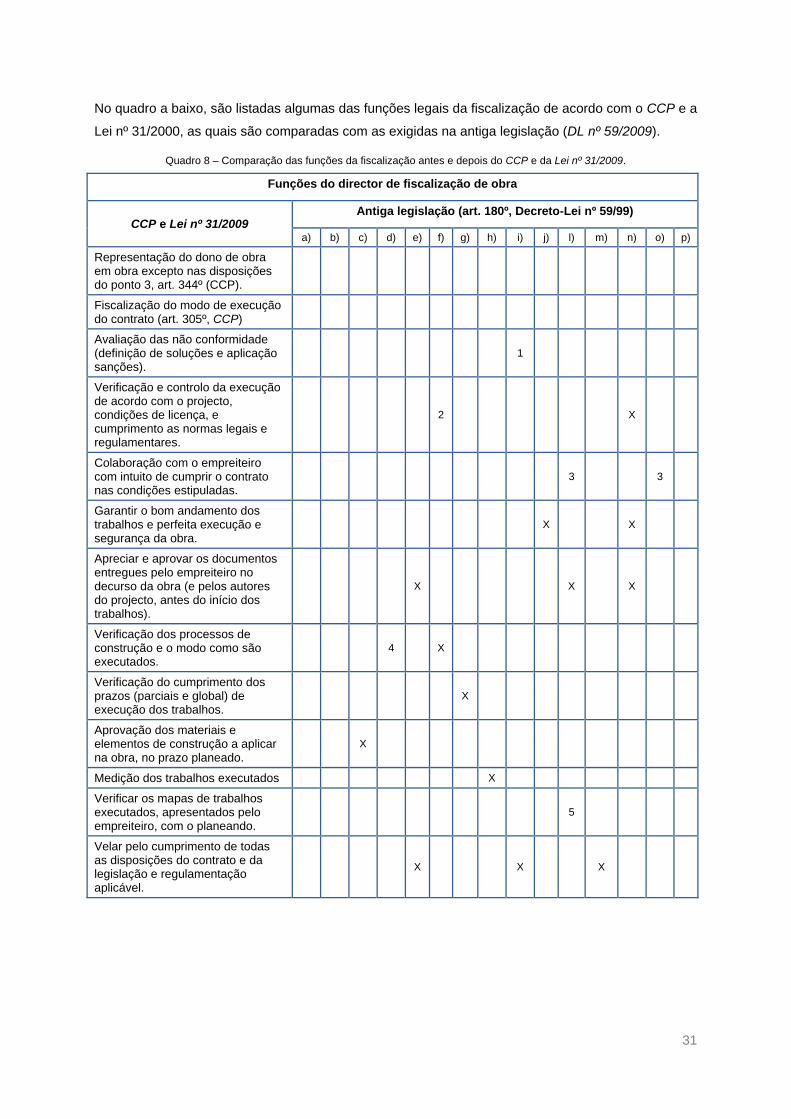

Quadro 8 – Comparação das funções da fiscalização antes e depois do CCP e da Lei nº 31/2009. .. 31

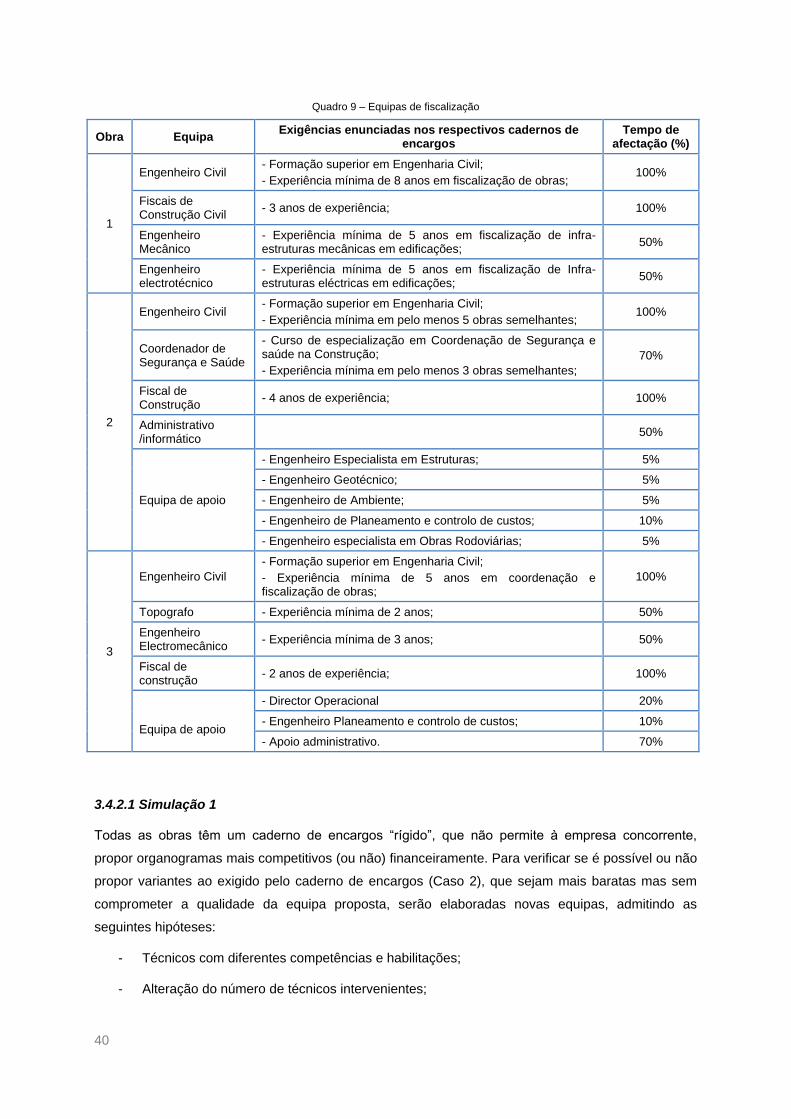

Quadro 9 – Equipas de fiscalização ...................................................................................................... 40

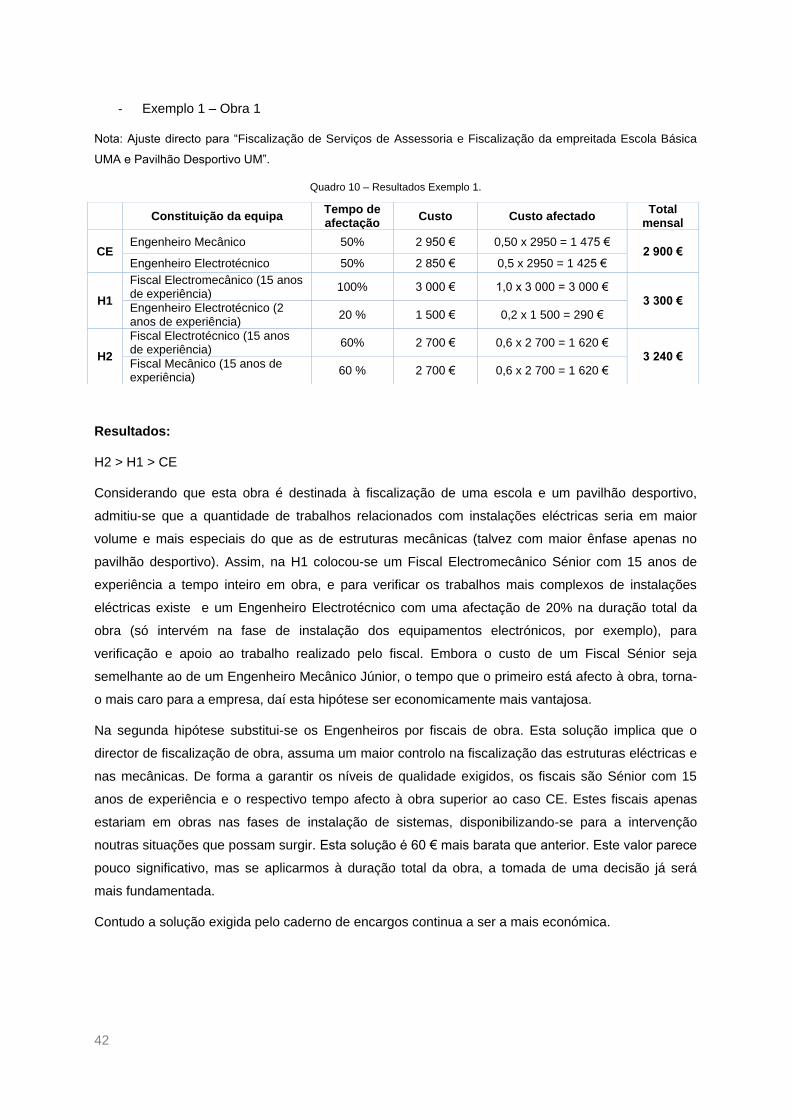

Quadro 10 – Resultados Exemplo 1. .................................................................................................... 42

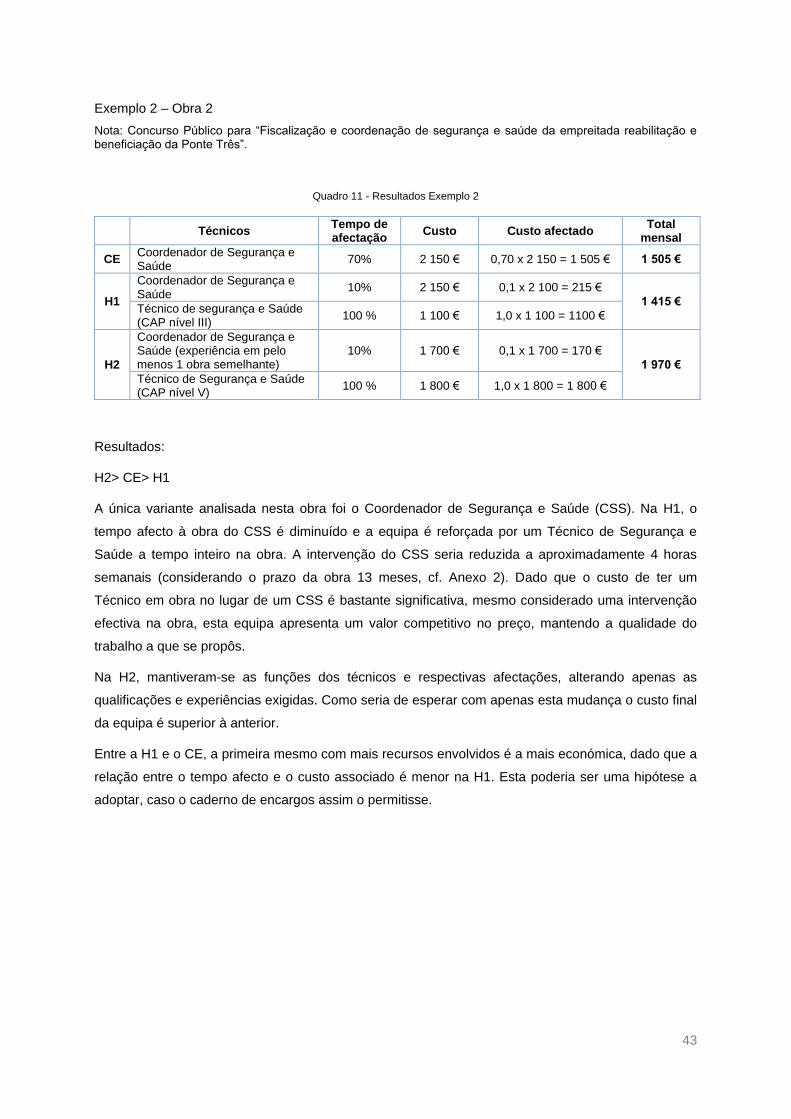

Quadro 11 - Resultados Exemplo 2 ...................................................................................................... 43

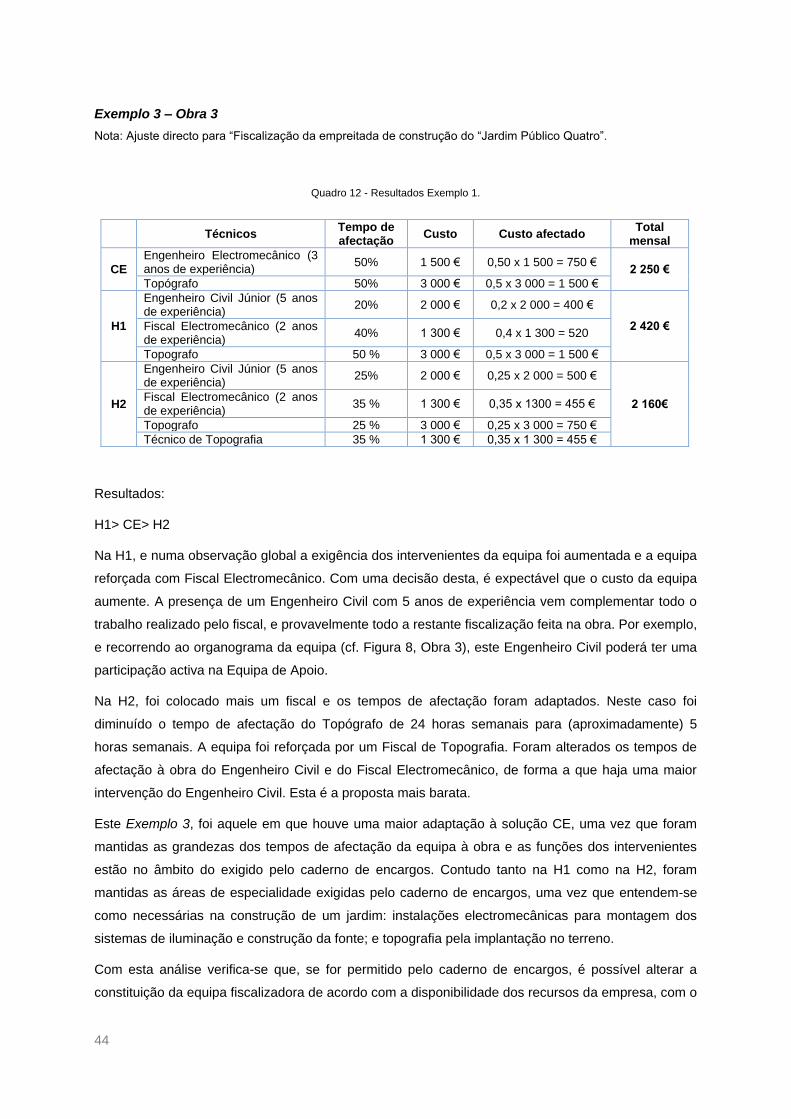

Quadro 12 - Resultados Exemplo 1. ..................................................................................................... 44

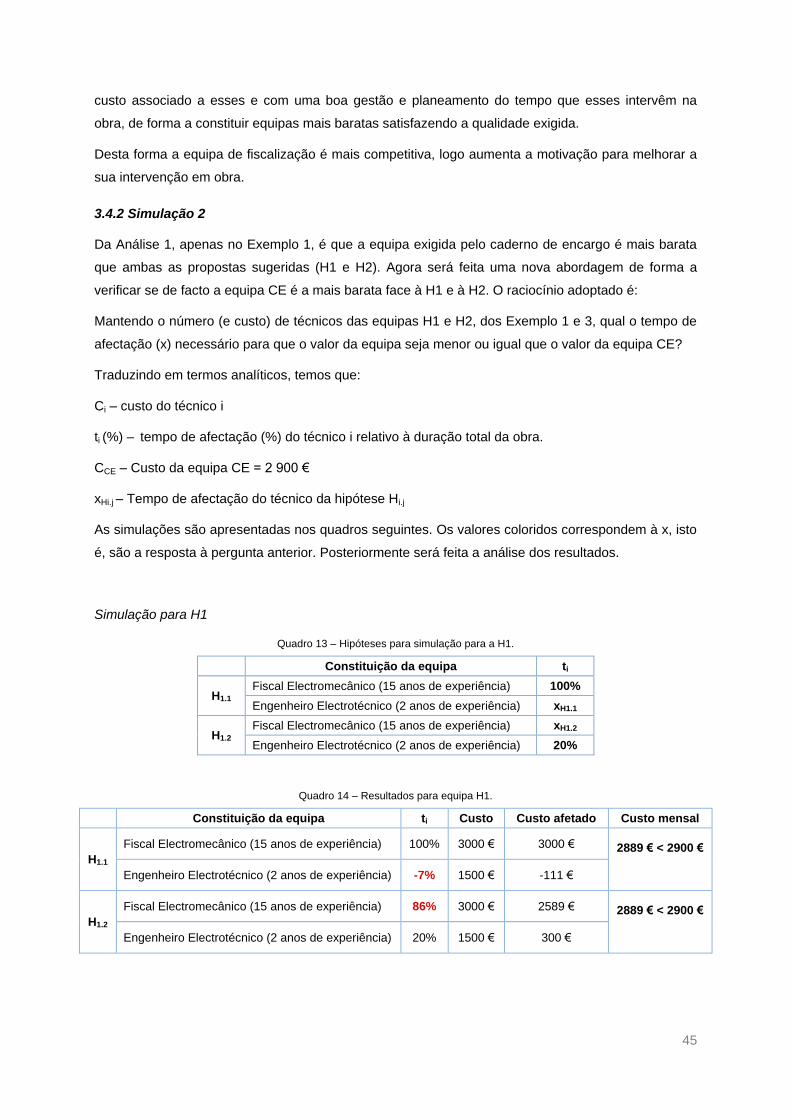

Quadro 13 – Hipóteses para simulação para a H1. .............................................................................. 45

Quadro 14 – Resultados para equipa H1. ............................................................................................. 45

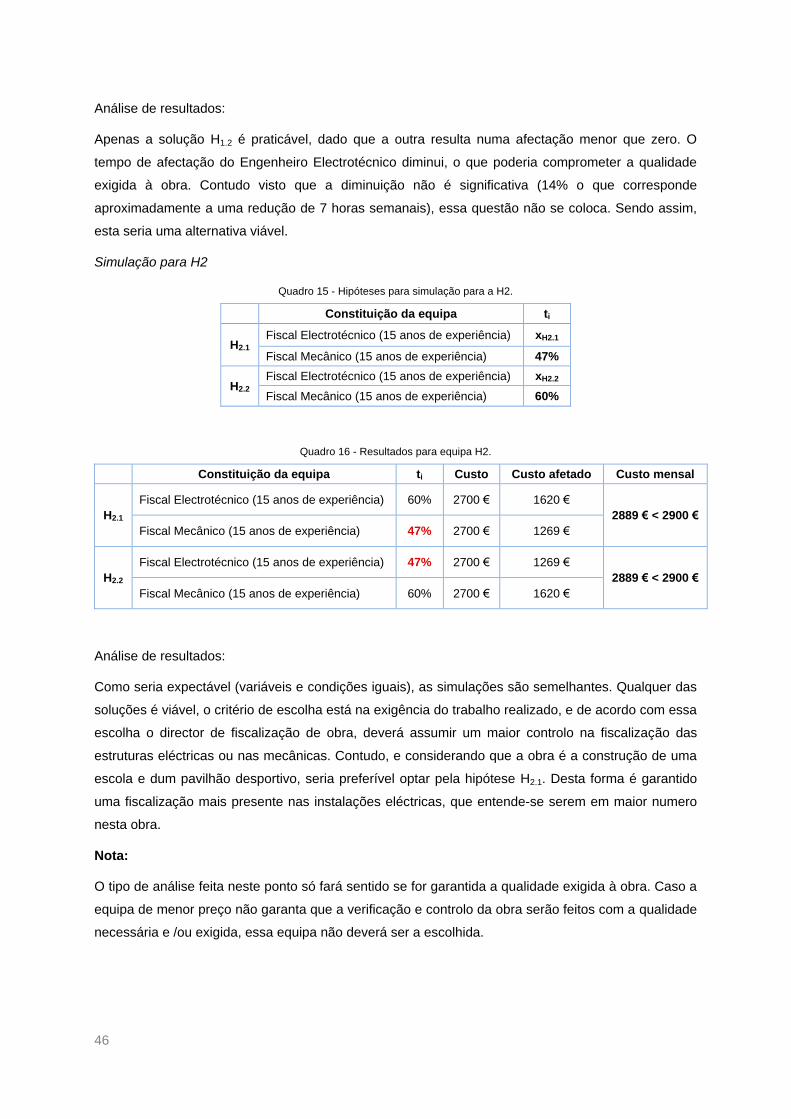

Quadro 15 - Hipóteses para simulação para a H2. ............................................................................... 46

Quadro 16 - Resultados para equipa H2. .............................................................................................. 46

Quadro 17- Documentos a entregar com periodicidade ...................................................................... 52

Quadro 18 – Estrutura tipo de um relatório de fecho da fiscalização de acordo com o da Obra 3. ..... 53

Quadro 19 – Acções a realizar pela entidade fiscalizadora de acordo com os respectivos cadernos de

encargos analisados. ..................................................................................................................... 55

Quadro 20 – Documentos a entregar ao dono de obra, pela entidade fiscalizadora. .......................... 56

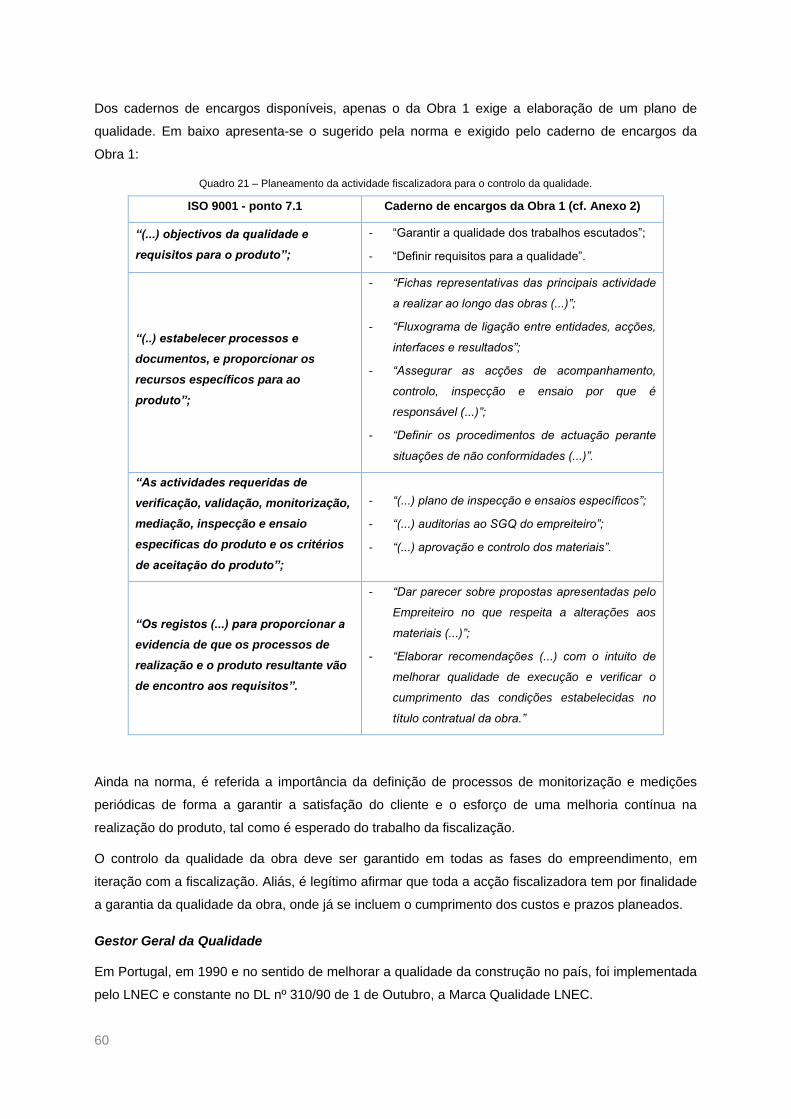

Quadro 21 – Planeamento da actividade fiscalizadora para o controlo da qualidade. ......................... 60

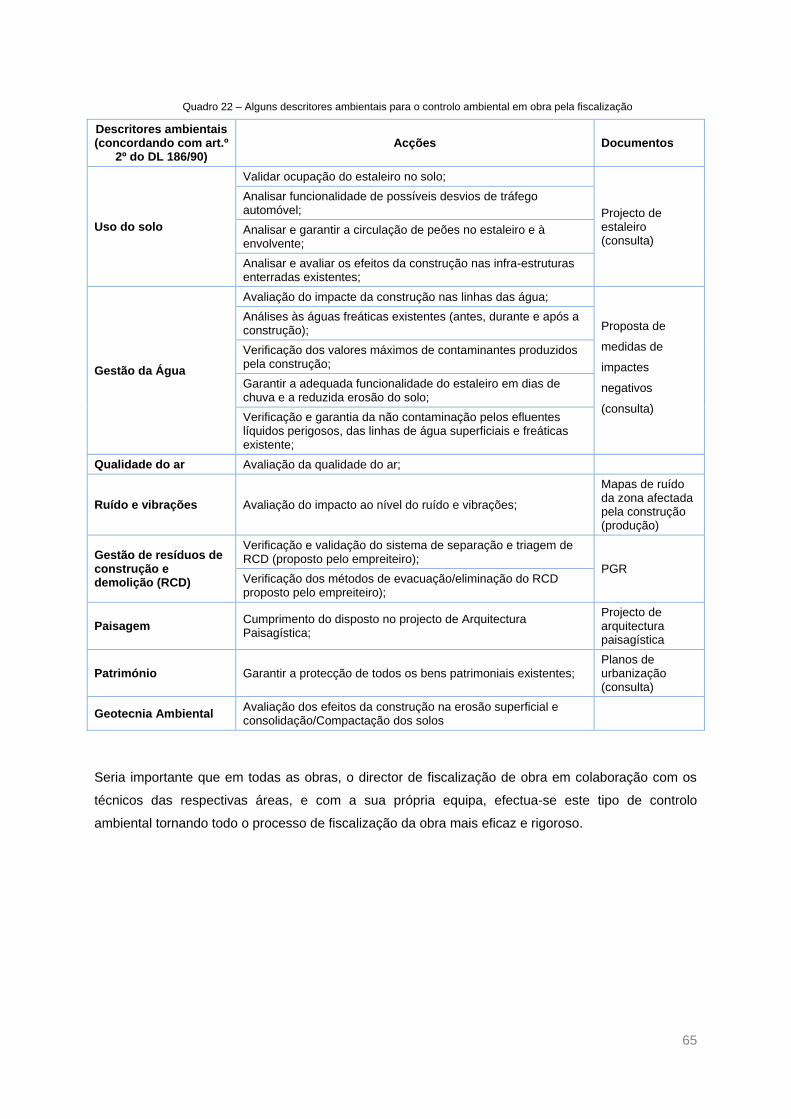

Quadro 22 – Alguns descritores ambientais para o controlo ambiental em obra pela fiscalização ...... 65

Quadro 23 - Características técnicas das pregagens ........................................................................... 71

Quadro 24 – Características da viga (valores médios) ......................................................................... 72

Quadro 25 – Organização do estaleiro e faseamento construtivo da empreitada. ............................... 73

Quadro 26 – Carga de equipamento da empreitada. ............................................................................ 74

6

Quadro 27- Carga de mão de obra da empreita (execução). ............................................................... 74

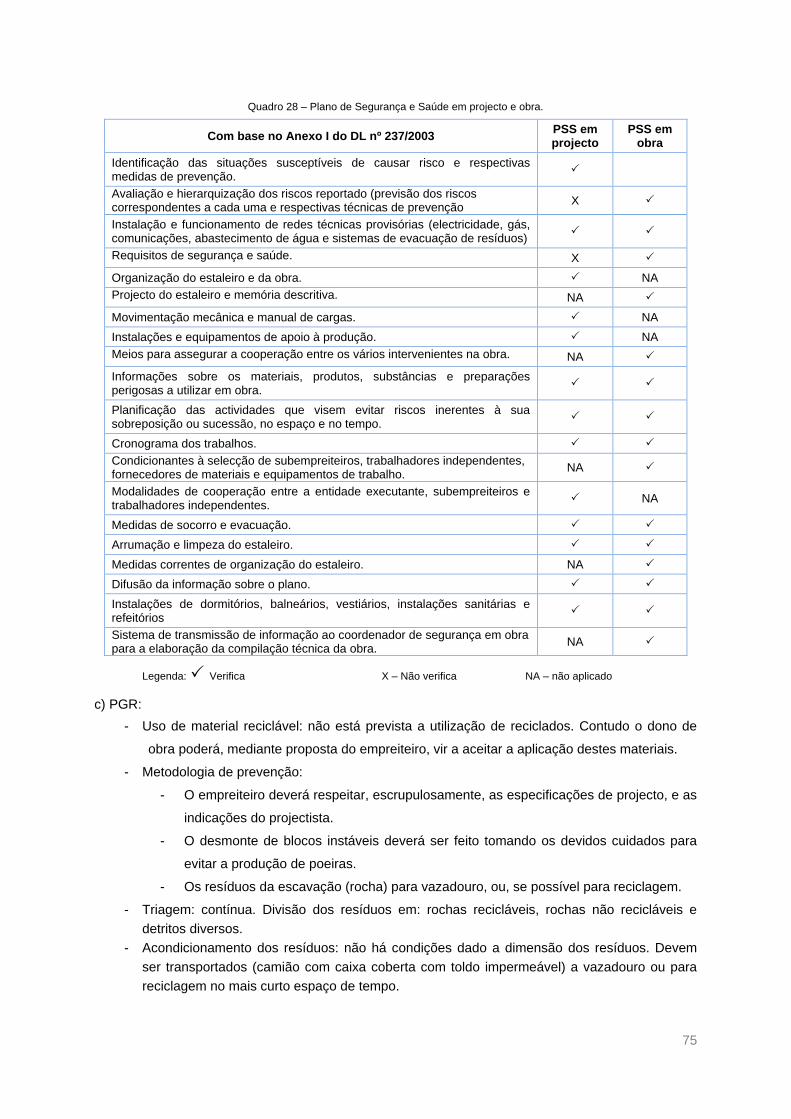

Quadro 28 – Plano de Segurança e Saúde em projecto e obra. .......................................................... 75

Quadro 29 – Registo de acções em obra no âmbito do PSS em obra. ................................................ 76

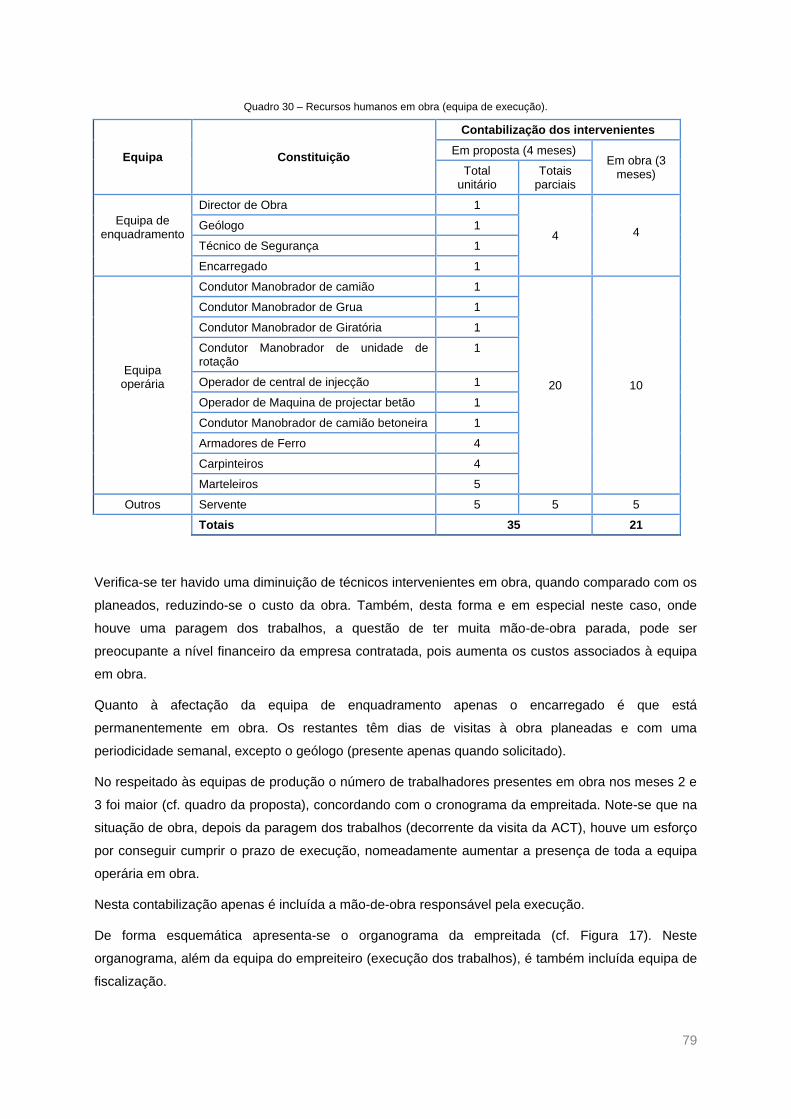

Quadro 30 – Recursos humanos em obra (equipa de execução). ....................................................... 79

Quadro 31 - Peso dos blocos retirados da falésia. ............................................................................... 83

7

ABREVIATURAS

ACT - Autoridade para as Condições de Trabalho

AP – autores do projecto

art. - artigo

CCP - Código dos Contratos Públicos

CE – Caderno de encargos

CSSO – Coordenador de Segurança e Saúde em Obra

CSSP – Coordenador de Segurança e Saúde em projecto

DFO – Director de fiscalização de Obra

DirO – Director de Obra

DL – Decreto-Lei

DO – Dono de obra

Emp. – Empreiteiro

ET – Especificações Técnicas

GGQ – Gestor Geral da Qualidade

ISN – Instituto de Socorro a Náufragos

JOUE - Diário da República ou no Jornal Oficial da União Europeia

LNEC – Laboratório Nacional de Engenharia Civil

MP – Mapa de quantidades

PE – Projecto de Execução

PGA - Plano de Gestão Ambiental

PGR – Plano de Gestão de Resíduos

PSS - Plano de Segurança e Saúde

SGQ – Sistema de Gestão da Qualidade

1

INTRODUÇÃO

1. Considerações gerais

O sector da construção oscila de acordo com mercado económico onde está inserido. Em Portugal,

nos últimos 30 anos tem havido a preocupação de regulamentar o sector e os seus intervenientes.

Com o propósito de compilar toda a matéria relativa ao processo de contratação de obras públicas, foi

publicado em 29 de Janeiro de 2008, o CCP. Mais tarde, foram publicadas a Lei nº 31/2009 de 3 de

Julho de 2009 e a Portaria nº 1379/2009 de 30 de Outubro de 2009 relativas às competências e

responsabilidades dos técnicos intervenientes nas obras, nomeadamente para direcção e fiscalização

de obra.

Desde há muito que a fiscalização em obra é obrigatória em obras públicas. Com a publicação dessa

legislação, a fiscalização assume-se como uma entidade com um grau de intervenção tão importante

como o empreiteiro no empreendimento, responsável, também, pela boa execução dos trabalhos e

cumprimento dos prazos.

Com esta dissertação pretende-se, mais que definir a fiscalização, entender a sua intervenção em

obra tal como é compreendido relativamente à presença do empreiteiro em obra. E verificar que uma

fiscalização em obra conduz a uma maior probabilidade de uma obra sem aumento de custos e/ou

prazos de acordo com a qualidade exigida pelo cliente.

A função fiscalização deve ser desempenhada por uma equipa multidisciplinar que garanta o controlo

de uma gestão eficaz e de qualidade. A fiscalização toma um papel preponderante como interlocutora

entre o dono da obra e o empreiteiro.

O director de fiscalização de obra tem a finalidade de alcançar um ou mais objectivos pré-definidos e,

para isso, deve planear uma estratégia, de acordo com prazos, custos e recursos necessários para a

sua execução. Posteriormente à definição da estratégia, deve ser elaborado um planeamento que

deverá ser controlado e executado nos termos pré-definidos. O director de fiscalização de obra deve

ter uma atitude pró-activa durante a execução do projecto, prevendo e encontrando soluções para

possíveis contratempos que possam ocorrer.

O objectivo deste trabalho é definir qual o lugar da fiscalização, os seus propósitos e a importância da

sua intervenção na elaboração, execução e exploração da obra e/ou empreendimento. A fiscalização

pretende garantir a concretização da vontade do dono da obra com a qualidade pretendida.

A dissertação incide essencialmente sobre obras públicas, havendo esporadicamente comparações

com as obras particulares. A aplicação prática da abordagem teórica é feita através de um estudo de

caso e de uma análise de três empreendimentos em diferentes fases do projecto. Com esta

abordagem prática pretende-se identificar as fases do processo, os momentos de intervenção da

fiscalização, a envolvência e os seus reflexos.

2

2 Estado actual dos conhecimentos

Actualmente, estão em vigor três documentos legais que definem as principais linhas de fiscalização

em obra (públicas): o CCP, a Lei nº 31/2009 e a Portaria nº 1379/2009.

No sentido de se conseguir uma maior abrangência do sistema de fiscalização, à semelhança do que

é feito noutros países, a fiscalização deverá fazer parte da obra, desde a elaboração do projecto até à

recepção da obra. A fiscalização deve ser coordenada por um director de fiscalização, o qual deve

verificar o cumprimento dos requisitos legais e contratos estabelecidos com os empreiteiros.

Será desejável que a fiscalização intervenha nas várias fases de um projecto, exigindo-se à

respectiva equipa conhecimentos técnicos e flexibilidade para a adaptação às mais variadas

situações que possam surgir em obra, incluindo a qualidade, o ambiente e a segurança e saúde no

trabalho.

No âmbito da segurança e saúde, o DL nº 273/2003 (Directiva Estaleiros) exige três novos

documentos: “comunicação prévia”, “plano de segurança e saúde” e “compilação técnica”. Os últimos

dois servem de ferramentas de trabalho ao director de fiscalização. No âmbito da qualidade e

ambiente e segundo a ISO 9001 e a ISO 14000, respectivamente, são exigidos muitas das vezes a

implementação de planos da qualidade e planos de gestão ambiental. O objectivo é maximizar a

qualidade final da obra e minimizar os impactes ambientais nesta, referentes à produção, aos custos

e ao cumprimento de prazos.

3 Metodologia de investigação e organização da dissertação

A metodologia utilizada para a elaboração da dissertação baseia-se na recolha, organização

bibliográfica e legislativa e na análise de casos, com o objectivo de conhecer qual o lugar da

fiscalização, os seus propósitos e a importância da sua intervenção na elaboração, execução e

exploração da obra e/ou empreendimento. A fundamentação teórica incide:

- Pesquisa e domínio da legislação existente no âmbito da contratação de obra, qualificações e

responsabilidades dos intervenientes;

- Aquisição de conhecimentos básicos de gestão e de sistemas organização para posterior

aplicação em obra e em equipas de fiscalização;

- Definição de fiscalização e do seu âmbito de aplicação em obra;

- Análise das competências da fiscalização;

- Aplicação dos conceitos teóricos a casos de estudos.

A abordagem prática incide:

- Na análise de cadernos de encargos para fiscalização de três obras distintas;

- Num estudo de caso propriamente dito.

3

A dissertação está organizada essencialmente em duas partes cada qual dividida em capítulos e

subcapítulos. Acrescentam-se ainda a introdução, a conclusão, as referências bibliográficas e os

anexos.

A Parte I, Enquadramento teórico está dividida em quatro capítulos. No Capítulo Legislação, serão

abordados os principais aspectos legislativos com maior interesse para a dissertação nomeadamente

a forma de contratação de obras (CCP), e atribuição de responsabilidades, deveres e obrigações dos

intervenientes no empreendimento (Lei nº 31/2009 e Portaria nº 1379/2009). No Capítulo Gestão de

projectos e/ou empreendimentos, dedicado à apresentação de conhecimentos de gestão de

empreendimentos, e da fiscalização da obra. Neste Capítulo serão desenvolvidos alguns conceitos

básicos da gestão, tais como gestor, gestão e sistemas de gestão. Serão também apresentados

organogramas representativos das equipas para uma obra. Por fim, são sugeridas alternativas aos

organogramas anteriores.

No Capítulo Fiscalização, procura-se uma analogia entre a gestão e a fiscalização e de acordo com a

legislação existente. Pretende-se entender e clarificar a fiscalização e as suas responsabilidades no

empreendimento. Neste Capítulo analisa-se também a intervenção da fiscalização em áreas como a

segurança e saúde, o controlo ambiental e a qualidade técnica da obra. Neste Capítulo, será

introduzida a análise dos três cadernos de encargos para fiscalização de obras, elencando as

principais acções e documentos elaborados pela fiscalização durante a execução da obra, bem como

uma simples análise económica de custo das equipas de fiscalização.

A Parte II resume-se a um estudo de caso. Será feito um enquadramento da obra, apresentação do

seu projecto, proposta e análise da fiscalização realizada. Na análise ao processo de concurso será

feito um enquadramento legal da execução dos trabalhos. No âmbito da fiscalização, serão

analisadas as componentes técnicas e financeiras, e ainda os recursos (humanos, materiais, e

equipamentos) envolvidos. Por fim neste subcapítulo da Fiscalização, serão referidas as principais

adaptações e alterações feitas durante a fase de construção ao projecto, por parte da fiscalização.

Com esta análise é pretendido confrontar os fundamentos teóricos (projecto) com os resultados

práticos (efectivamente executado em obra).

4

PARTE I – ENQUADRAMENTO TEÓRICO

1. Legislação

O sector da construção (tal como outros agentes da economia) têm vindo a sofrer um aumento de

competitividade entre as empresas do meio, reflexo da situação económico-financeira que Portugal

vive há já alguns anos. A acrescer a esta situação existe a necessidade de maior clareza e

transparência na contratação de obras públicas.

As obras sofrem alterações entre a fase de contrato e a sua finalização, decorrente de deficiências na

elaboração do projecto, da falta de controlo da qualidade.

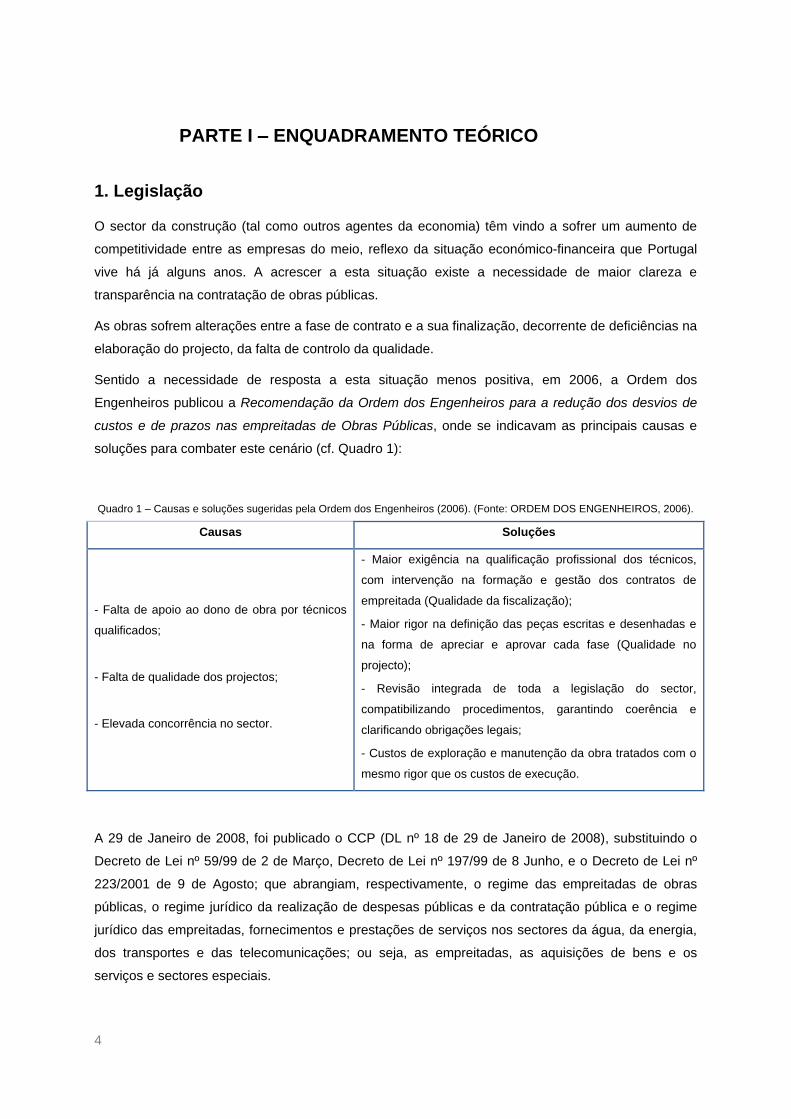

Sentido a necessidade de resposta a esta situação menos positiva, em 2006, a Ordem dos

Engenheiros publicou a Recomendação da Ordem dos Engenheiros para a redução dos desvios de

custos e de prazos nas empreitadas de Obras Públicas, onde se indicavam as principais causas e

soluções para combater este cenário (cf. Quadro 1):

Quadro 1 – Causas e soluções sugeridas pela Ordem dos Engenheiros (2006). (Fonte: ORDEM DOS ENGENHEIROS, 2006).

Causas Soluções

- Falta de apoio ao dono de obra por técnicos

qualificados;

- Falta de qualidade dos projectos;

- Elevada concorrência no sector.

- Maior exigência na qualificação profissional dos técnicos,

com intervenção na formação e gestão dos contratos de

empreitada (Qualidade da fiscalização);

- Maior rigor na definição das peças escritas e desenhadas e

na forma de apreciar e aprovar cada fase (Qualidade no

projecto);

- Revisão integrada de toda a legislação do sector,

compatibilizando procedimentos, garantindo coerência e

clarificando obrigações legais;

- Custos de exploração e manutenção da obra tratados com o

mesmo rigor que os custos de execução.

A 29 de Janeiro de 2008, foi publicado o CCP (DL nº 18 de 29 de Janeiro de 2008), substituindo o

Decreto de Lei nº 59/99 de 2 de Março, Decreto de Lei nº 197/99 de 8 Junho, e o Decreto de Lei nº

223/2001 de 9 de Agosto; que abrangiam, respectivamente, o regime das empreitadas de obras

públicas, o regime jurídico da realização de despesas públicas e da contratação pública e o regime

jurídico das empreitadas, fornecimentos e prestações de serviços nos sectores da água, da energia,

dos transportes e das telecomunicações; ou seja, as empreitadas, as aquisições de bens e os

serviços e sectores especiais.

5

O procedimento de contratação e posterior execução do contrato centra-se em três pontos

essenciais:

- Rigorosa definição das exigências do dono de obra no programa preliminar;

- Concordância entre programa preliminar e projecto de execução;

- Capacidade do empreiteiro transformar o projecto de execução numa obra.

Daí decorre um quarto ponto, tão essencial como os anteriores, a necessidade de um rigoroso

controlo e coordenação da obra segundo o projecto de execução, pela entidade fiscalizadora.

1.1 Código dos Contratos Públicos

1.1.1 Introdução

Com o CCP são introduzidas algumas mudanças no processo de contratação (pública),

nomeadamente:

- Introdução de novos procedimentos admissíveis para a contratação;

- Novos prazos de garantia;

- Multas relacionadas com os erros e omissões do projecto;

- Novos limites referentes a trabalhos a mais;

- Informatização do processo de contratação de obras públicas.

Estas alterações pretendem conduzir a processos menos burocráticos (simplificação procedimental),

mais rigorosos e transparentes.

1.1.2 Organização do CCP

O CCP actua sobre três entidades:

Sector público administrativo tradicional (CCP, nº 1 do art.º 2º);

Organismos de direito público (CCP, nº 2 do art.º 2º);

“Sectores Especiais” da Água, da Energia, dos Transportes e dos Serviços Postais (CCP,

art.º 7º).

Encontra-se dividido nos capítulos seguintes:

- Âmbito de ampliação (parte I);

- Contratação pública (parte II) – contraente público;

- Regime substantivo dos contratos administrativos (parte III) – contraente não público;

- Regime contra-ordenacional (parte IV);

- Disposições finais (parte V).

1.1.3 Formação de contratos - procedimentos

O CCP apresenta cinco modelos de procedimentos para a formação de contratos:

6

- Ajuste directo – procedimento em que o dono de obra convida directamente uma ou mais

entidades à sua escolha a apresentar proposta;

- Concurso público – procedimento aplicável a qualquer valor estimado do contrato, podendo

qualquer entidade que se encontre nas condições gerais estabelecidas no programa de

concurso/procedimento, apresentar proposta;

- Concurso limitados por prévia qualificação – processo de concurso em duas fases: (i)

apresentação das candidaturas e qualificação dos candidatos, (ii) apresentação e análise das

propostas e adjudicação.

- Procedimentos por negociação: procedimento que segue as regras do concurso limitado por

previa qualificação, mas com relevância para uma fase de negociação das propostas;

- Diálogo concorrencial: Procedimento que contempla uma fase de apresentação de

candidaturas e qualificação dos candidatos, outra de apresentação de soluções e diálogo

com os candidatos qualificados e finalmente a de apresentação e análise de propostas e

adjudicação. Tem em vista a colaboração dos candidatos qualificados para a obtenção de

uma solução susceptível de satisfazer as necessidades e as exigências da entidade

adjudicante. Os candidatos qualificados cujas soluções tenham sido admitidas são

convidados a apresentar propostas.

Este último procedimento tem a particularidade de a elaboração do caderno de encargos ter lugar

depois de concluída a fase de apresentação das soluções e de diálogo (ponto 3, art. 207º, CCP).

A escolha do procedimento “ajuste directo,” “concurso público” ou “concurso limitado por prévia

qualificação” condiciona o valor do contrato a celebrar (CCP, art.º 18º), isto é, o “valor máximo do

benefício económico que em função do procedimento adoptado, pode ser obtido pelo adjudicatário

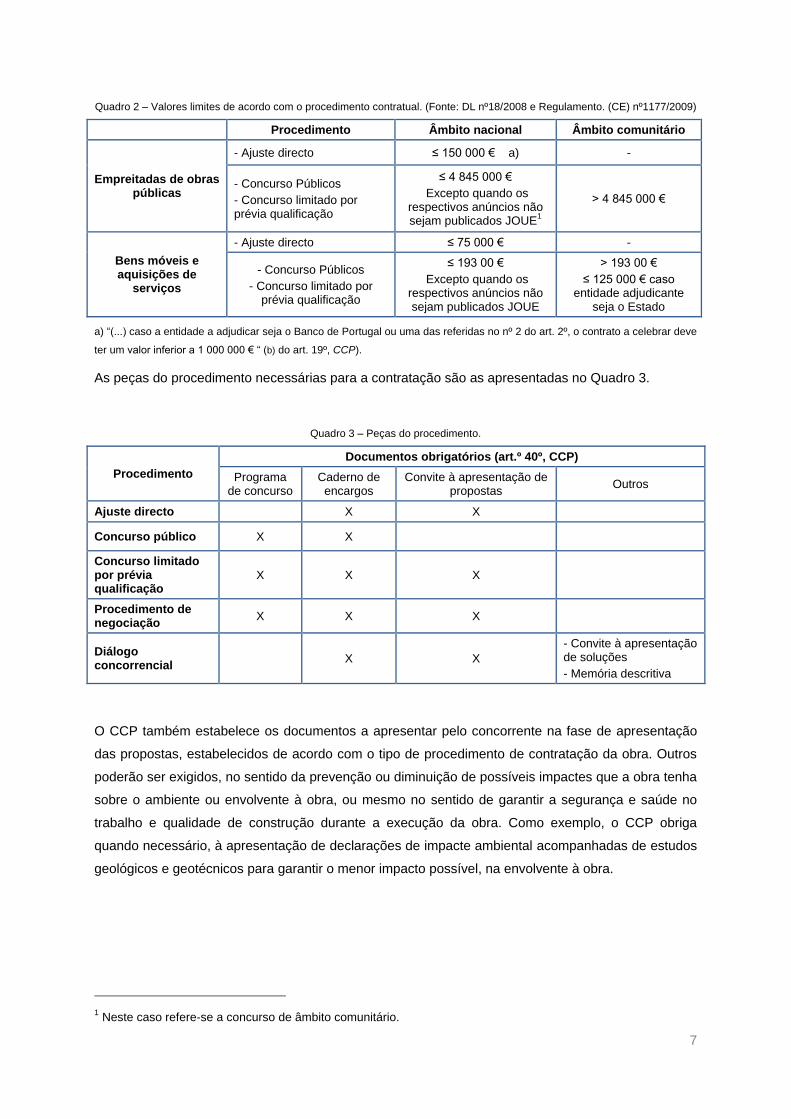

com a execução de todas as prestações que constituem o seu objecto” (CCP, art.º 17º). No Quadro 2,

e de acordo com o art. 19º e art. 20º (CCP), encontram-se os valores limites para escolha de

procedimento para empreitadas de obras públicas e para bens móveis e aquisição de serviços

(respectivamente), e ainda os valores para os quais são celebrados contratos no âmbito comunitário

(segundo o Regulamento CEE nº 1177/2009, em vigor desde 1 de Janeiro de 2010):

7

Quadro 2 – Valores limites de acordo com o procedimento contratual. (Fonte: DL nº18/2008 e Regulamento. (CE) nº1177/2009)

Procedimento Âmbito nacional Âmbito comunitário

Empreitadas de obras públicas

- Ajuste directo ≤ 150 000 € a) -

- Concurso Públicos

- Concurso limitado por prévia qualificação

≤ 4 845 000 €

Excepto quando os respectivos anúncios não sejam publicados JOUE

1

> 4 845 000 €

Bens móveis e aquisições de

serviços

- Ajuste directo ≤ 75 000 € -

- Concurso Públicos

- Concurso limitado por prévia qualificação

≤ 193 00 €

Excepto quando os respectivos anúncios não sejam publicados JOUE

> 193 00 €

≤ 125 000 € caso entidade adjudicante

seja o Estado

a) “(...) caso a entidade a adjudicar seja o Banco de Portugal ou uma das referidas no nº 2 do art. 2º, o contrato a celebrar deve

ter um valor inferior a 1 000 000 € “ (b) do art. 19º, CCP).

As peças do procedimento necessárias para a contratação são as apresentadas no Quadro 3.

Quadro 3 – Peças do procedimento.

Procedimento

Documentos obrigatórios (art.º 40º, CCP)

Programa de concurso

Caderno de encargos

Convite à apresentação de propostas

Outros

Ajuste directo X X

Concurso público X X

Concurso limitado por prévia qualificação

X X X

Procedimento de negociação

X X X

Diálogo concorrencial

X X

- Convite à apresentação de soluções

- Memória descritiva

O CCP também estabelece os documentos a apresentar pelo concorrente na fase de apresentação

das propostas, estabelecidos de acordo com o tipo de procedimento de contratação da obra. Outros

poderão ser exigidos, no sentido da prevenção ou diminuição de possíveis impactes que a obra tenha

sobre o ambiente ou envolvente à obra, ou mesmo no sentido de garantir a segurança e saúde no

trabalho e qualidade de construção durante a execução da obra. Como exemplo, o CCP obriga

quando necessário, à apresentação de declarações de impacte ambiental acompanhadas de estudos

geológicos e geotécnicos para garantir o menor impacto possível, na envolvente à obra.

1 Neste caso refere-se a concurso de âmbito comunitário.

8

i. Programa do procedimento (de acordo com o art. 41º, CCP)

- Consiste num regulamento (programa de concurso) que define os termos a que obedece a

fase de formação do contrato desde o seu início (com envio do anuncio para publicação no

JOUE) até à sua celebração.

ii. Caderno de encargos

- O caderno de encargos deve conter as cláusulas (aspectos da execução – projecto) a incluir

no contrato a celebrar (art.º 42º, CCP), incluindo parâmetros que serão decisivos na

avaliação das propostas, tais como o preço base e o prazo de execução.

iii Convite à apresentação de propostas

- Segundo o ponto 2, art. nº 189º (CCP), o convite à apresentação de propostas deve indicar,

nomeadamente:

- “A identificação do concurso;

- A referência ao anúncio do concurso previstos no art. 167º e no 131;

- Os documentos referidos na alínea c) do nº 1 art. 57º, se for o caso;

- O prazo para apresentação de propostas;

- O modo de prestação da caução (...);

- O valor da caução (...);

- O endereço do sitio na internet onde está disponibilizado o caderno de encargos aos

candidatos que ainda não o tenham adquirido”

1.1.4 Informatização do Processo

Uma das inovações do CCP é a introdução de sistemas informáticos no processo de contratação

(pública), substituindo muitos dos processo outrora efectuados em papel, no sentido de

desburocratizar e o tornar mais transparente. As novas ferramentas informáticas são:

- Leilão electrónico - Trata-se da negociação de proposta on-line. A entidade contratante pode

recorrer a este expediente, permitindo aos concorrentes a melhoria dos atributos das suas

propostas por via plataforma electrónica;

- Plataforma electrónica (art.º 2º, DL nº 143-A/2008) - “um conjunto de meios, serviços e

aplicações informáticas necessários ao funcionamento dos procedimentos electrónicos

prévios à adjudicação de um contrato público”;

- Observatório de obras públicas - Arquivo “público” de todas as obras, onde é alojada toda a

informação do processo de contratação: relatório de obra, registo do acompanhamento da

obra (“história da obra); relatório de contratação (entregue após celebração do contrato) e

relatório final de obra (após conta final da empreitada). A actualização da informação

referente ao estado da obra no tempo, é da responsabilidade do dono de obra, e deverá ser

suficientemente rigorosa e objectiva para uma compreensão inequívoca. Com base na

informação disponível, serão tomadas as decisões relativas à aceitação ou exclusão de

propostas;

9

- Empreitadas: duração total de 41 dias (no mínimo).

- Bens e serviços: duração total de 52 dias (no mínimo).

- Basegov (www.base.gov.pt) - Portal electrónico onde é colocada toda a informação sobre

contratos públicos celebrados ao abrigo do CCP.

O processo de contratação corre na plataforma electrónica onde são inseridas as peças do

procedimento e onde a própria proposta é feita directamente, correndo todos os trâmites processuais

inclusive a apreciação da minuta do contrato. O anúncio do concurso público é preenchido

directamente (online) através do site do Diário da República e inserido na plataforma electrónica,

como peça do procedimento.

Os resultados destas mudanças e alterações, poderiam reflectir-se na redução da duração do prazo

de procedimento, caso o processo decorre-se sem interrupções. No caso das empreitadas, está

associada à opção do legislador em reduzir o prazo de prestação de proposta de 30 para 20 dias, ou

no caso de bens e serviços para um mínimo de 9 dias, e de 52 para 47 nos concursos de âmbito

comunitário. Actualmente, com a nova legislação os prazos a cumprir são os apresentados na

seguinte figura.

Figura 1– Prazos mínimos dos procedimentos (FONTE: Figueiredo 2008)

Contudo a informatização do processo, poderá também levar a uma extensão do tempo do processo,

uma vez que sempre que existir uma reclamação por parte dos concorrentes posteriores à audiência

prévia, o processo suspende 15 dias.

1.1.5 Avaliação e adjudicação de propostas

Para a adjudicação da proposta, isto é, a decisão pela qual o dono da obra aceita uma das propostas

apresentadas (ou pelo art. 73º, CCP, “acto pelo qual o órgão competente para a decisão de contratar

aceita a única proposta apresentada ou escolhe um entre as propostas apresentadas”) ocorre após a

apreciação de todas as propostas apresentadas, segundo o modelo de avaliação referido no art.º

139º, CCP, para obras públicas. Neste sistema de avaliação a entidade adjudicante, elabora uma

matriz com os critérios de avaliação que será utilizada pelo júri na avaliação das propostas. Esta

matriz deve focar os pontos do caderno de encargos.

10

A pontuação global de cada proposta corresponderá ao somatório das pontuações parciais obtidas

em cada critério (factor ou subfactor elementar) multiplicado pelos valores dos respectivos

coeficientes de ponderação.

O “preço” é um dos critérios de adjudicação é o que tem maior ponderação na avaliação de

propostas, para além da “qualidade da proposta” e as “condições do prazo”.

Segundo Reis (dos Reis, 2010), o critério “preço” deve ter um factor de ponderação alto, e talvez

próximo do da “qualidade da proposta”, de forma a evitar a adjudicação de proposta de preços mais

elevados.

1.2 Lei nº 31/2009 de 3 de Julho

A 3 de Julho foi publicada, a Lei nº 31/2009 que esclarece o sistema de qualificação dos técnicos

intervenientes. Com base no art.º 3º da referida lei:

- Assistência técnica - Serviços a prestarem pelo autor de projecto ao dono de obra, ou seu

representante, sem prejuízo do cumprimento de outras obrigações legais ou contratuais que lhe

incumbam, que visam, o esclarecimento de dúvidas de interpretação do projecto;

- Dono de obra (owner) - A entidade por conta de quem a obra é realizada, isto é, a quem

pertencem os bens e que manda executar uma obra, directamente ou por interposta pessoa;

- Autor(es) de projecto [designer(s)] - Técnico(s) que elabora(m) e subscreve(m), com autonomia, o

projecto de arquitectura ou/e o de engenharia, subscrevendo as declarações e os termos de

responsabilidade respectivos;

- Director de fiscalização de obra (surpervision) - Técnico que verifica o cumprimento do projecto,

em representação do dono de obra, perante o qual é responsável, devendo colaborar com os

outros técnicos ligados à construção do empreendimento;

- Empreiteiro (contractor) - Entidade responsável pela execução de uma obra em regime de

contrato de empreitada (forma de contrato pelo qual uma das partes se obriga em relação à outra

a realizar certa obra, mediante um preço);

- Director de obra (representante do empreiteiro) - Técnico habilitado designado pelo empreiteiro a

quem incumbe assegurar a execução da obra, cumprindo o projecto de execução e, quando

aplicável as condições da licença ou comunicação prévia, bem como o cumprimentos das normas

legais e regulamentares em vigor;

- Técnico - Pessoa singular com inscrição válida em organismos ou associações profissional, (se

obrigatório), cujas qualificações, formação e experiência, a habilitam ao desempenho de funções

no processo de elaboração de projectos, fiscalização de obra ou como director de obra.

A função do director de obra é, dirigir e coordenar, de acordo com o projecto de execução e com a

adopção dos “métodos de produção adequados, de forma a assegurar o cumprimento dos deveres

legais a que está obrigado, a qualidade da obra executada, a segurança e a eficiência no processo de

construção” (Lei nº 31/2009, artº 14).

11

Segundo o art.º 16º (Lei nº 31/2009), o director da fiscalização de obra tem por sua responsabilidade

o controlo da execução da obra, em conformidade com o especificado no projecto de execução e com

o disposto em normas e especificações regulamentares. A verificação da conformidade deverá ter por

base inspecções periódicas ao local, ou verificações de documentos e, em caso de não

conformidades, o director de fiscalização de obra deverá adoptar medidas de alteração e requerer a

assistência de entidades envolvidas no processo, registando e autorizando todas essas

alterações/modificações.

Os técnicos habilitados para assumir funções de director de fiscalização têm de cumprir com os

requisitos da Portaria nº 1379/2009. Além das obrigações legais, o director de fiscalização de obra,

deverá assumir as funções delegadas pelo próprio dono de obra.

A função de direcção deve intercomunicar com a função de fiscalização. Em casos correntes e para

um melhor desempenho de ambas as partes, direcção e fiscalização, devem interagir e

complementar o trabalho de ambas, e quando necessário recorrer, aos autores de projectos (art.º 14º,

Lei nº 31/2009), para esclarecimento de dúvidas na elaboração de projectos.

Embora com pouca relevância directa para a dissertação, importa referir que o coordenador de

projecto (representante da equipa de projecto), é um elemento importante para estabelecer a

comunicação com as outras entidades (dono de obra e director de fiscalização de obra), durante as

fases de projecto. Deverá assegurar a compatibilização com outros coordenadores (segurança e

saúde, qualidade,…), durante a fase do projecto em cumprimento da legislação em vigor, e

disponibilizar todas as peças do projecto ao dono de obra, aos autores do projecto, aos intervenientes

na execução de obra e entidades com competência de fiscalização quando solicitado (segundo o art.º

9º, Lei nº 31/2009). Quanto aos autores do projecto (art.º 12º, Lei nº 31/2009), são obrigados (na

elaboração do projecto), a adoptar as soluções de concepção que melhor sirvam os interesses do

dono de obra e, sempre que necessário deverão actuar junto ao coordenador de projecto.

1.3 Portaria nº 1379/2009 de 30 de Outubro

A 30 de Outubro de 2009, entrou em vigor a Portaria nº 1379/2009, que estabelece a qualificação

mínima exigível aos técnicos responsáveis pela elaboração de projectos, pela direcção e pela

fiscalização de obras.

Esta lei aplica-se à maioria das obras, e dirige-se a arquitectos, arquitectos paisagistas, engenheiros

e engenheiros técnicos, reconhecidos pelas respectivas associações profissionais (art.º 3º, Portaria nº

1379/2009).

A portaria refere-se aos vários tipos de obra segundo as categorias I, II, III e IV, e aos edifícios

segundo as classes dos alvarás que estes possuem. Quanto às categorias, resume-se (segundo a

701-H/2008):

- Obras de categoria I: todas as obras de natureza simples, isto é, de concepção fácil/simples,

com elevado grau de repetição das diferentes partes da obra e com sistemas/métodos de

execução correntes. Por exemplo: sapatas em solo de boa qualidade;

12

- Obras de categoria II: obras de características correntes, de concepção simples baseada em

programas funcionais com exigências correntes, instalações e equipamentos

correspondentes a soluções pouco complexas e sem condicionamentos especiais de custos.

Por exemplo: pequenas pontes até 40 m de comprimento;

- Obras de categoria III: obras em que a elaboração do projecto está condicionada

relativamente às obras correntes. Por exemplo: instalação de elevadores;

- Obras de categoria IV: obras com imposições e características mais severas do que as

outras, ou que seja dominante a pesquisa de soluções individualizadas. Por exemplo:

aeroportos.

De acordo com DIAS (DIAS, 2010) apresenta-se um quadro resume da referida portaria no Anexo 1.

13

2. Gestão de projectos e/ou Empreendimentos

2.1 Conceitos básicos

2.1.1 Introdução

O objectivo deste Capítulo é compreender o conceito e o âmbito de aplicação da gestão, num sentido

geral e depois em particular para a construção (incluindo empreendimento, projecto e obra).

Existem várias definições para a gestão de acordo com a sua aplicação, no entanto há um conceito

base que é consensual, isto é, a definição de gestão como um processo que visa atingir metas e

objectivos, através do esforço dos seus colaboradores para uma gestão eficaz e eficiente, recorrendo

ao menor número de recursos e custos.

2.1.2 Ciclo de vida: planeamento, execução e controlo

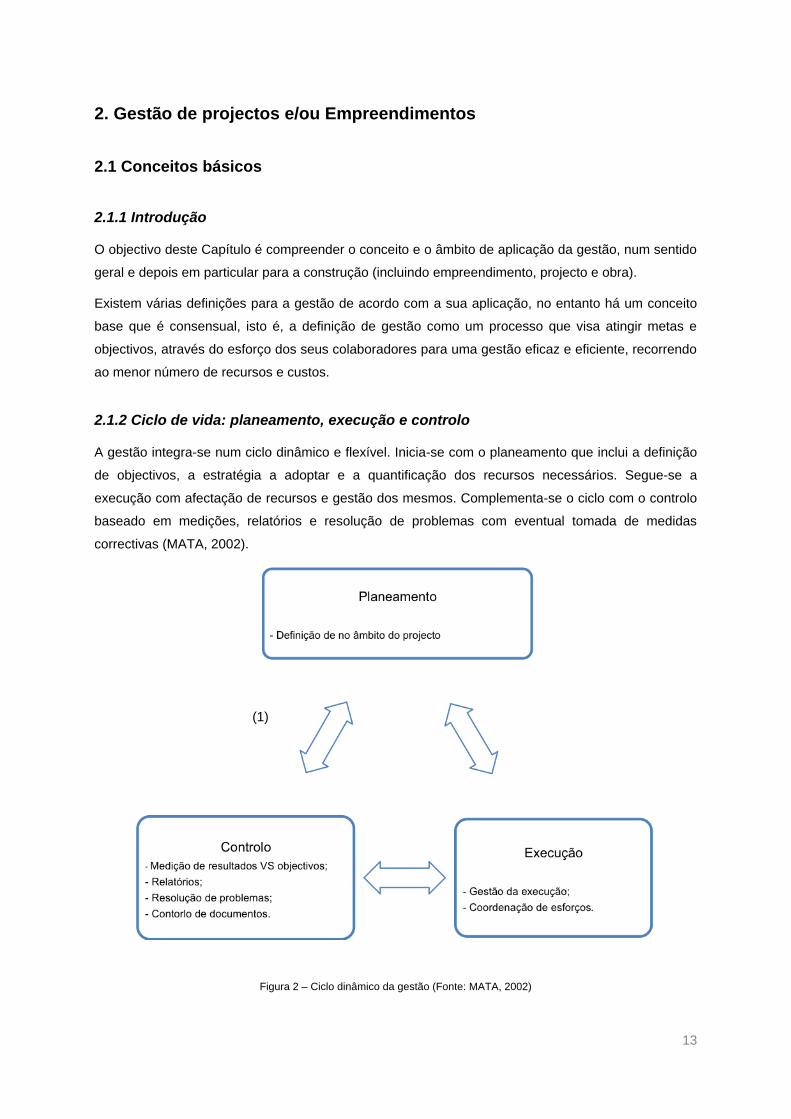

A gestão integra-se num ciclo dinâmico e flexível. Inicia-se com o planeamento que inclui a definição

de objectivos, a estratégia a adoptar e a quantificação dos recursos necessários. Segue-se a

execução com afectação de recursos e gestão dos mesmos. Complementa-se o ciclo com o controlo

baseado em medições, relatórios e resolução de problemas com eventual tomada de medidas

correctivas (MATA, 2002).

Figura 2 – Ciclo dinâmico da gestão (Fonte: MATA, 2002)

(1)

14

Pela análise da Figura 3 e por aplicação dessa a uma organização ou um empreendimento, a

definição dos objectivos acontece ainda na fase de planeamento e é responsável pelos restantes

pontos desta fase. Os objectivos devem ser claros, mensuráveis e quantificáveis, com tempos de

execução bem definidos e podem ainda ser divididos em metas, como forma de melhor controlar o

trabalho realizado.

Uma vez definidos os objectivos, segue-se a definição das actividades, a quantificação dos recursos

necessários para atingi-los (admitindo um maior consumo na fase de concepção do projecto),

procurando a definição da melhor forma de organização das actividades no prazo de execução, ou

seja, a melhor forma de calendarização das actividades.

Assim, um correcto planeamento deve ter resposta para as seguintes questões:

- O que se pretende fazer? Definição de metas;

- Qual o grau de qualidade esperado? Corresponder aos critérios de qualidade;

- Com que especificações vamos trabalhar? Normas e legislação aplicável;

- Qual o orçamento disponível? Respeitar custos orçamentados;

- Quais os prazos a cumprir? Respeitar prazos planeados;

- Qual a flexibilidade do planeamento? Capacidade de “suportar” atrasos;

- Que riscos estamos dispostos a correr? Estudo de risco;

- Quais as consequências de um atraso? Flexibilidade do projecto;

- Qual a autonomia da gestão? Comunicação interna e externa (evitar conflitos).

Na Figura 2 nota-se que a execução e controlo do planeado continuam a depender da definição dos

objectivos e da qualidade desse processo. A flexibilidade do projecto está na ligação (1), isto é,

perante situações inesperadas encontradas na fase de controlo, terá de haver um ajustamento e um

re-planeamento do inicialmente definido. Esta trigonometria, representa a base para qualquer sistema

de gestão de projecto ou de empreendimentos.

Como exemplo temos a construção de uma obra desenvolvida em (tipicamente) quatro momentos,

nas quais são verificadas as fases planeamento (P), execução (E) e controlo (C).

15

Quadro 4 – Actividade no ciclo de vida de um projecto.

Fases Actividades associadas (à obra)

Concepção

- Identificação das necessidades (P);

- Estudo de viabilidade (P);

- Identificar alternativas (P);

- Submeter propostas (P);

- Obter aprovação para avançar (P).

Desenvolvimento

- Conduzir estudos (E);

- Redimensionamento do projecto (E);

- Desenvolvimento do orçamento (E);

- Calendarização (P).

Implementação

- Organização das actividades do projecto: agrupamento de actividades e definição de relações entre recursos; direcção e controlo das mesmas (E);

- Constituição da equipe do projecto (E);

- Obter aprovação para a implementação (P);

- Medição dos desvios através de um processo de decisão contínuo (C);

- Produção de documentos (C);

- Introduzir alterações (P).

Conclusão - Recepção e ensaios a fim de verificar se a conformidade do projecto (C);

- Documentar resultados (C).

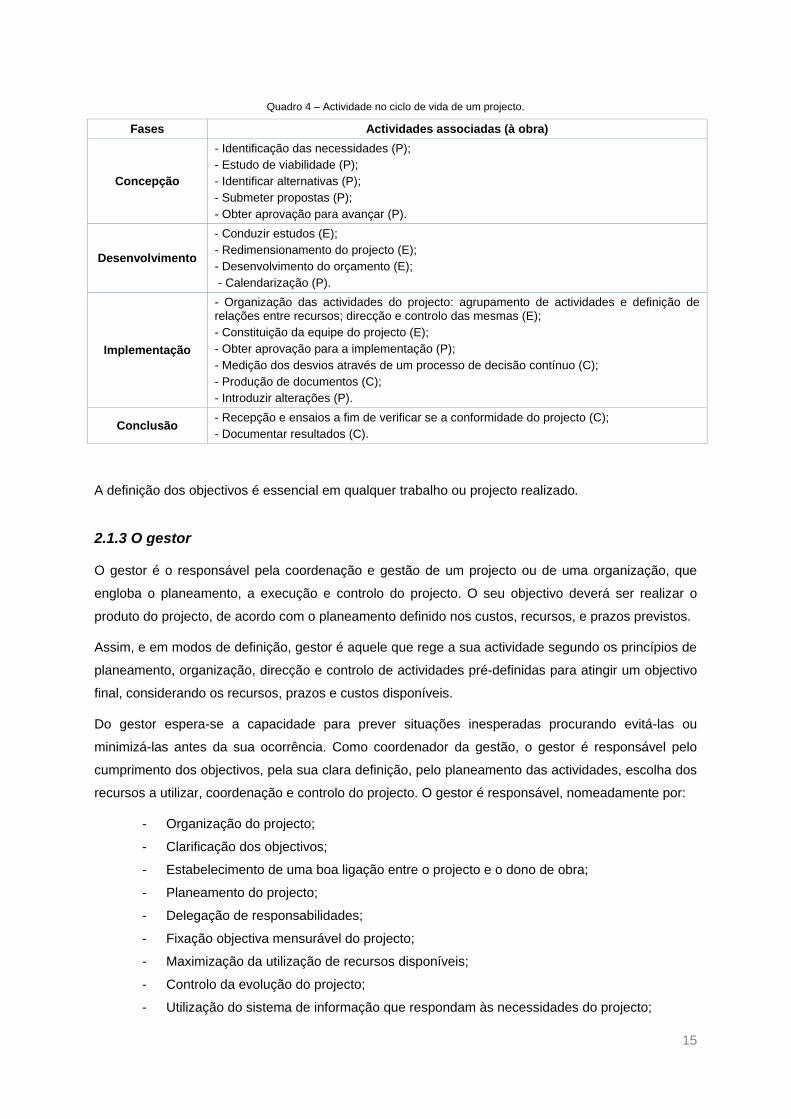

A definição dos objectivos é essencial em qualquer trabalho ou projecto realizado.

2.1.3 O gestor

O gestor é o responsável pela coordenação e gestão de um projecto ou de uma organização, que

engloba o planeamento, a execução e controlo do projecto. O seu objectivo deverá ser realizar o

produto do projecto, de acordo com o planeamento definido nos custos, recursos, e prazos previstos.

Assim, e em modos de definição, gestor é aquele que rege a sua actividade segundo os princípios de

planeamento, organização, direcção e controlo de actividades pré-definidas para atingir um objectivo

final, considerando os recursos, prazos e custos disponíveis.

Do gestor espera-se a capacidade para prever situações inesperadas procurando evitá-las ou

minimizá-las antes da sua ocorrência. Como coordenador da gestão, o gestor é responsável pelo

cumprimento dos objectivos, pela sua clara definição, pelo planeamento das actividades, escolha dos

recursos a utilizar, coordenação e controlo do projecto. O gestor é responsável, nomeadamente por:

- Organização do projecto;

- Clarificação dos objectivos;

- Estabelecimento de uma boa ligação entre o projecto e o dono de obra;

- Planeamento do projecto;

- Delegação de responsabilidades;

- Fixação objectiva mensurável do projecto;

- Maximização da utilização de recursos disponíveis;

- Controlo da evolução do projecto;

- Utilização do sistema de informação que respondam às necessidades do projecto;

16

- Alcance dos objectivos: resultados obtidos.

A gestão dos recursos humanos, técnicos e materiais, tomam uma importância primordial pois dela

depende a execução e a qualidade da obra.

Figura 3 – Boas práticas da gestão de projectos (com base em: ROLDÃO, 2007)

Por melhoria contínua entende-se o acompanhamento e avaliação do processo da execução,

introduzindo acções correctivas.

Para o controlo e coordenação do projecto, o gestor tem de tomar decisões que implicam

conhecimentos:

- Tecnológico → que equipamento usar? Qual o melhor método construtivo a adoptar?;

- Natureza administrativa e no sentido dum correcto planeamento → Recursos? Qual a

sequência de trabalhos? Desvios?;

- Orçamento → Gastos dos fundos orçamentados?;

- Quantificação de recursos → Constituição de equipas de trabalho? Quantas equipas?;

- Outras…

Como exemplo no Quadro 5 estão identificados para a construção de um empreendimento alguns dos

objectivos do gestor, funções que podem ser assumidas por outros intervenientes como o DirO e o

DFO.

17

Quadro 5- Alguns objectivos do gestor.

Objectivo (ROLDÃO, 2007) Descrição da actividade (construção)

Aumento da produtividade (DirO) - Diminuir o prazo do empreendimento.

Garantia dos níveis de qualidade

recomendados (DFO)

- Garantir uma execução com a qualidade exigida segundo

critérios estabelecidos em legislação, caderno de

encargos ou exigências do dono de obra.

Aumento do grau de flexibilidade do sistema

produtivo (DirO)

- Em caso de alteração de projecto ou imprevisto na obra,

o prazo contratual não deverá ser afectado.

Diminuição dos custos operacionais (DirO) - Procurar a melhor relação preço unitário de recursos

(material, equipamento e mão-de-obra) / qualidade.

Boa gestão de recursos (DFO) - Correcto planeamento (e quantificação) dos recursos

necessários para a conclusão do empreendimento/obra.

Garantia da satisfação do cliente (DFO e DirO) - Traçar objectivos de acordo com os requisitos do cliente.

2.2 Empreendimento e/ou obra

Pretende-se aplicar os conceitos de gestão e gestor aos casos de empreendimentos e/ou obras.

2.2.1 Empreendimento

Por empreendimento entende-se todo o processo, desde planeamento e execução até à exploração

do projecto. Segundo Marques (MARQUES, 2010), empreendimento é um programa de

investimentos com o objectivo de realizar um ou mais projectos (obras) de qualquer tipo abordando

todos os aspectos sociais, económicos, tecnológicos e administrativos nas diversas fases da vida do

empreendimento. Aqui, o gestor será o director do empreendimento, responsável pelo controlo e

coordenação de empreendimento e pela gestão deste nos diversos domínios de intervenção.

Tal como na gestão de projecto, nos empreendimentos é importante a definição e o controlo dos

objectivos, a coordenação dos prazos com os custos e recursos disponíveis. Para isso, o gestor do

empreendimento deverá ter em sua posse documentos que definam e caracterizem a concepção

funcional, estética e construtiva do empreendimento onde devem estar incluídos nomeadamente, os

projectos de execução, os planos de trabalhos, as peças desenhadas do projecto.

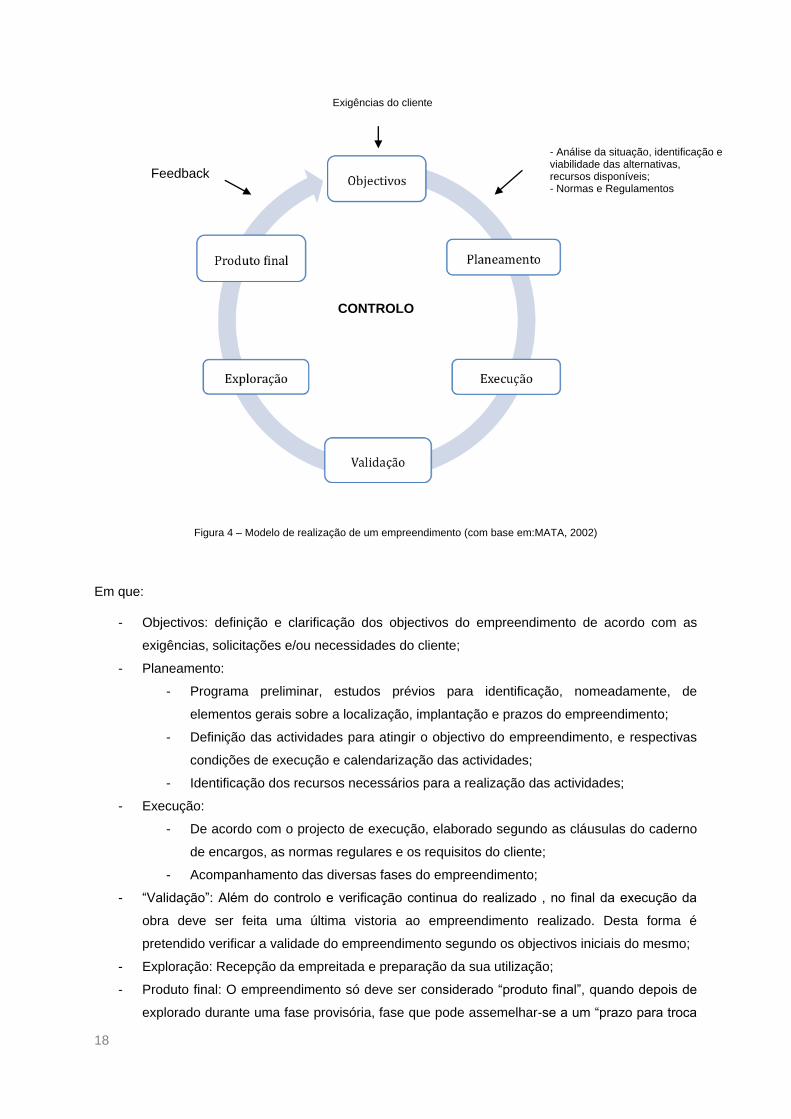

Seguindo a filosofia do ciclo apresentado na Figura 2 (ponto 3.1.2), é apresentado na Figura 4 o (ou

um possível) modelo de realização um empreendimento.

18

Figura 4 – Modelo de realização de um empreendimento (com base em:MATA, 2002)

Em que:

- Objectivos: definição e clarificação dos objectivos do empreendimento de acordo com as

exigências, solicitações e/ou necessidades do cliente;

- Planeamento:

- Programa preliminar, estudos prévios para identificação, nomeadamente, de

elementos gerais sobre a localização, implantação e prazos do empreendimento;

- Definição das actividades para atingir o objectivo do empreendimento, e respectivas

condições de execução e calendarização das actividades;

- Identificação dos recursos necessários para a realização das actividades;

- Execução:

- De acordo com o projecto de execução, elaborado segundo as cláusulas do caderno

de encargos, as normas regulares e os requisitos do cliente;

- Acompanhamento das diversas fases do empreendimento;

- “Validação”: Além do controlo e verificação continua do realizado , no final da execução da

obra deve ser feita uma última vistoria ao empreendimento realizado. Desta forma é

pretendido verificar a validade do empreendimento segundo os objectivos iniciais do mesmo;

- Exploração: Recepção da empreitada e preparação da sua utilização;

- Produto final: O empreendimento só deve ser considerado “produto final”, quando depois de

explorado durante uma fase provisória, fase que pode assemelhar-se a um “prazo para troca

Exigências do cliente

- Análise da situação, identificação e viabilidade das alternativas, recursos disponíveis; - Normas e Regulamentos

CONTROLO

Feedback

19

e/ou reclamações do produto”, é aceite definitivamente pelo cliente. O ciclo fecha-se com o

manifesto de satisfação do cliente pelo cumprimento dos seus requisitos e objectivos.

2.2.2 Obra: principais intervenientes e respectivas funções

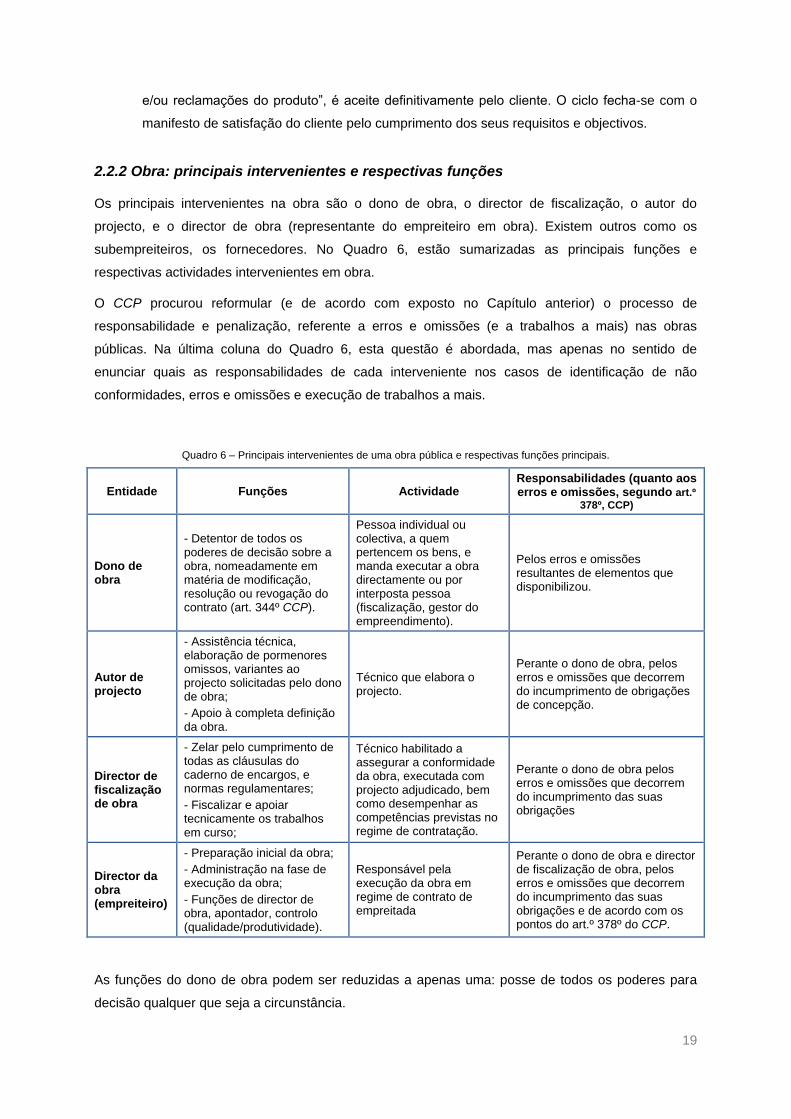

Os principais intervenientes na obra são o dono de obra, o director de fiscalização, o autor do

projecto, e o director de obra (representante do empreiteiro em obra). Existem outros como os

subempreiteiros, os fornecedores. No Quadro 6, estão sumarizadas as principais funções e

respectivas actividades intervenientes em obra.

O CCP procurou reformular (e de acordo com exposto no Capítulo anterior) o processo de

responsabilidade e penalização, referente a erros e omissões (e a trabalhos a mais) nas obras

públicas. Na última coluna do Quadro 6, esta questão é abordada, mas apenas no sentido de

enunciar quais as responsabilidades de cada interveniente nos casos de identificação de não

conformidades, erros e omissões e execução de trabalhos a mais.

Quadro 6 – Principais intervenientes de uma obra pública e respectivas funções principais.

Entidade Funções Actividade Responsabilidades (quanto aos erros e omissões, segundo art.º

378º, CCP)

Dono de obra

- Detentor de todos os poderes de decisão sobre a obra, nomeadamente em matéria de modificação, resolução ou revogação do contrato (art. 344º CCP).

Pessoa individual ou colectiva, a quem pertencem os bens, e manda executar a obra directamente ou por interposta pessoa (fiscalização, gestor do empreendimento).

Pelos erros e omissões resultantes de elementos que disponibilizou.

Autor de projecto

- Assistência técnica, elaboração de pormenores omissos, variantes ao projecto solicitadas pelo dono de obra;

- Apoio à completa definição da obra.

Técnico que elabora o projecto.

Perante o dono de obra, pelos erros e omissões que decorrem do incumprimento de obrigações de concepção.

Director de fiscalização de obra

- Zelar pelo cumprimento de todas as cláusulas do caderno de encargos, e normas regulamentares;

- Fiscalizar e apoiar tecnicamente os trabalhos em curso;

Técnico habilitado a assegurar a conformidade da obra, executada com projecto adjudicado, bem como desempenhar as competências previstas no regime de contratação.

Perante o dono de obra pelos erros e omissões que decorrem do incumprimento das suas obrigações

Director da obra (empreiteiro)

- Preparação inicial da obra;

- Administração na fase de execução da obra;

- Funções de director de obra, apontador, controlo (qualidade/produtividade).

Responsável pela execução da obra em regime de contrato de empreitada

Perante o dono de obra e director de fiscalização de obra, pelos erros e omissões que decorrem do incumprimento das suas obrigações e de acordo com os pontos do art.º 378º do CCP.

As funções do dono de obra podem ser reduzidas a apenas uma: posse de todos os poderes para

decisão qualquer que seja a circunstância.

20

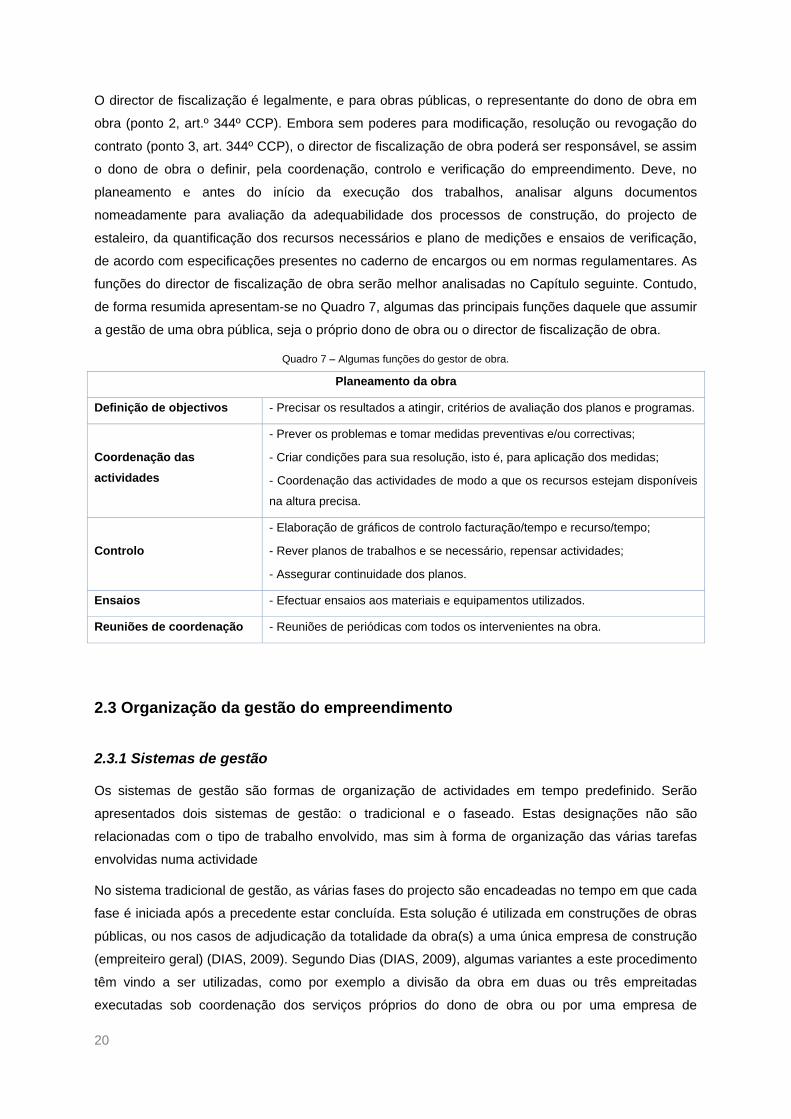

O director de fiscalização é legalmente, e para obras públicas, o representante do dono de obra em

obra (ponto 2, art.º 344º CCP). Embora sem poderes para modificação, resolução ou revogação do

contrato (ponto 3, art. 344º CCP), o director de fiscalização de obra poderá ser responsável, se assim

o dono de obra o definir, pela coordenação, controlo e verificação do empreendimento. Deve, no

planeamento e antes do início da execução dos trabalhos, analisar alguns documentos

nomeadamente para avaliação da adequabilidade dos processos de construção, do projecto de

estaleiro, da quantificação dos recursos necessários e plano de medições e ensaios de verificação,

de acordo com especificações presentes no caderno de encargos ou em normas regulamentares. As

funções do director de fiscalização de obra serão melhor analisadas no Capítulo seguinte. Contudo,

de forma resumida apresentam-se no Quadro 7, algumas das principais funções daquele que assumir

a gestão de uma obra pública, seja o próprio dono de obra ou o director de fiscalização de obra.

Quadro 7 – Algumas funções do gestor de obra.

Planeamento da obra

Definição de objectivos - Precisar os resultados a atingir, critérios de avaliação dos planos e programas.

Coordenação das

actividades

- Prever os problemas e tomar medidas preventivas e/ou correctivas;

- Criar condições para sua resolução, isto é, para aplicação dos medidas;

- Coordenação das actividades de modo a que os recursos estejam disponíveis

na altura precisa.

Controlo

- Elaboração de gráficos de controlo facturação/tempo e recurso/tempo;

- Rever planos de trabalhos e se necessário, repensar actividades;

- Assegurar continuidade dos planos.

Ensaios - Efectuar ensaios aos materiais e equipamentos utilizados.

Reuniões de coordenação - Reuniões de periódicas com todos os intervenientes na obra.

2.3 Organização da gestão do empreendimento

2.3.1 Sistemas de gestão

Os sistemas de gestão são formas de organização de actividades em tempo predefinido. Serão

apresentados dois sistemas de gestão: o tradicional e o faseado. Estas designações não são

relacionadas com o tipo de trabalho envolvido, mas sim à forma de organização das várias tarefas

envolvidas numa actividade

No sistema tradicional de gestão, as várias fases do projecto são encadeadas no tempo em que cada

fase é iniciada após a precedente estar concluída. Esta solução é utilizada em construções de obras

públicas, ou nos casos de adjudicação da totalidade da obra(s) a uma única empresa de construção

(empreiteiro geral) (DIAS, 2009). Segundo Dias (DIAS, 2009), algumas variantes a este procedimento

têm vindo a ser utilizadas, como por exemplo a divisão da obra em duas ou três empreitadas

executadas sob coordenação dos serviços próprios do dono de obra ou por uma empresa de

21

especializada neste tipo de actividade (empresa de projecto para sistemas prediais, empresa de

projecto de sistemas de gás, empresa de fiscalização). Também pode ocorrer a subdivisão da obra

em construção civil, instalações eléctricas, instalações mecânicas, escavações, fundações, entre

outros. Dentro do sistema tradicional consideram-se três alternativas:

- Sistema tradicional corrente: os autores do projecto e o empreiteiro estabelecem relações

directas com o dono de obra ou com o director de fiscalização de obra. Durante a fase de

elaboração do projecto, o empreiteiro geral não intervém. Os projectos devem ser detalhados

de modo a evitar reclamações do empreiteiro durante a execução. O director de fiscalização

de obra, deve garantir a compatibilização das peças e a sua conformidade com o caderno de

encargos e normas regulamentadas, sem esquecer o controlo e verificação do executado.

Este sistema pode conduzir à elaboração incompleta de projectos, o que em fase de

execução pode traduzir-se em trabalhos a mais, logo no aumento dos custos inicialmente

previstos e prorrogações dos prazos de execução;

- Sistema tradicional com negociação: autores do projecto e empreiteiro com relações directas

com o dono de obra. Neste caso o empreiteiro geral é escolhido antes da elaboração do

projecto, de modo a intervir na sua elaboração propondo soluções adequadas de acordo com

os métodos construtivos a usar. O director de fiscalização de obra deverá confrontar essas

soluções com o caderno de encargos e as exigências regulamentares.

- Sistema tradicional de concepção/construção: autores do projecto e empreiteiro assumem

uma relação directa com o dono de obra, onde o empreiteiro assume a coordenação de todo

empreendimento, ou seja, é o responsável também pela elaboração do projecto (situação

próxima ao sistema de gestão de empreendimentos, a seguir apresentado). Este sistema

poderá levar à redução do prazo de execução caso os objectivos e funções estejam bem

definidos pelo dono de obra; no entanto caso este exija alterações no projecto, uma vez que

a sua participação é diminuta essa sugestão poderá vir já em fase de execução e gerar

conflitos com os autores do projecto e por consequente com o empreiteiro. O director de

fiscalização de obra pode gerir esta comunicação entre entidades, no sentido de minimizar os

custos envolvido, satisfazendo os interesses do dono de obra.

O sistema de gestão faseada, difere do primeiro uma vez que, agora, não é preciso esperar pelo fim

de uma actividade para que a próxima tenha início. Mesmo assim, é necessário, com a sobreposição

das actividades, garantir a continuidade dos trabalhos e interfaces entre os diferentes momentos da

obra, e daí a necessidade de um agente coordenador no sistema, por exemplo, o director de

fiscalização. Em função, da entidade coordenadora da execução dos trabalhos e das várias fases da

obra, são definidas duas alternativas na gestão faseada:

- Sistema de gestão da construção (construction management): a entidade central é o gestor

da construção que depende do dono de obra e actua em sua representação coordenando os

restantes intervenientes. Ao trabalho conjunto do dono de obra, do empreiteiro e do gestor da

construção junta-se a experiência deste em matérias de planeamento, estimativas de custos

e capacidade de gestão, de modo a alcançar a melhor qualidade e segurança no trabalho.

22

Uma alternativa será substituir o gestor da construção pelo director de fiscalização de obra,

que em representação do dono de obra coordena, controla e verifica a execução da obra;

- Sistema de gestão de empreendimento (project management): a entidade central é o gestor

do empreendimento que actua em representação do dono de obra em todas as fases de

realização do empreendimento. É responsável pela condução do processo, actuado

directamente nos restantes intervenientes (autores do projecto e empreiteiro) e, caso o

empreendimento seja de grande dimensão, poder-se-á recorrer a um gestor da construção,

que assumirá o controlo de todo a dinâmica da construção do empreendimento. Neste

modelo, o director de fiscalização de obra poderá assumir o cargo de gestor do

empreendimento.

2.3.2 Organização da equipa interveniente (organogramas para equipas)

A organização da equipa intervenientes em obra (organogramas) tem por objectivo a definição da

hierarquização e interligação de todos os seus elementos envolvidos na execução de uma (ou mais)

tarefa(s). A sua actividade está centrada no objectivo a que se propôs (tal como no planeamento de

projectos), deve ser flexível, adaptável a situações imprevistas e permitir a tomada de decisões

rápidas.

Para uma melhor organização da equipa, devem ser criados grupos distinguindo funções e

responsabilidades. Cada elemento da organização deve ter um, e só um chefe hierárquico que lhe

determina as tarefas a executar e perante o qual é responsável pela execução do serviço a seu

cargo. A cada grupo deverá estar associado uma ficha detalhada com a respectiva actividade a

desempenhar (ficha de actividade).

Embora seja importante na definição da estrutura organizacional da obra, a criação de áreas não

deve exceder o número estritamente necessário para organização do empreendimento, evitando que

a comunicação seja deficiente, ou o número de técnicos com cargos de chefia aumentarem

(aumentando os custos fixos).

Para a definição da organização da equipa deve ser estabelecida a hierarquização dos seus grupos.

Alguns autores apresentam tipos standard para formas de organização, todos com a particularidade

de defenderem uma hierarquização vertical bem definida. Desses, destacam-se:

- A organização funcional: de acordo com as funções;

- A organização vertical: onde é decisivo concentrar a responsabilidade pela actuação e definir

com clareza a linha hierárquica;

- A organização tipo misto: combinação das duas anteriores.

Independentemente da estrutura organizacional adoptada, devem ser evitadas:

- A falta de adaptação da estrutura à evolução das políticas, planos e objectivos;

- A falta de clarificação nas relações entre as diferentes estruturas;

- Falhas no processo de delegação de autoridade;

23

- Confusão entre linhas de autoridade e informação;

- Má utilização dos recursos humanos.

Em toda a estrutura organizacional deve haver uma compatibilização e uniformização de todos os

documento, com respectiva actualização ao longo da execução do projecto, minimizando a

possibilidade de reprodução de documentos e evitando a duplicação de tarefas.

A escolha do sistema organizacional não pode ser linearizada. Deve ser adaptada de acordo com a

situação, e adaptável aos seus objectivos da equipa. Na escolha e definição do sistema a

implementar, o gestor deve considerar (seguida da melhor estrutura organizacional):

- Tecnologia especializada estrutura funcional;

- Multiprojectos estrutura por projectos;

- Projectos especiais com uma focagem clara estrutura por projectos;

- Inputs multifuncionais estrutura matricial;

- Objectivos em tempo e custo muito rigorosos estrutura por projectos;

- Cultura da empresa afastada de uma cultura de gestão estrutura por projectos.

Na construção, é frequente a utilização da estrutura funcional (em obra) ou mista. Num país como

Portugal, onde frequentemente são esquecidas as competências e responsabilidades de cada

interveniente da equipa de trabalho, a coordenação vertical é importante, uma vez que é aquela onde

a hierarquia é clara, não existem folgas para grandes falhas de competência ou “fugas” de

responsabilidades.

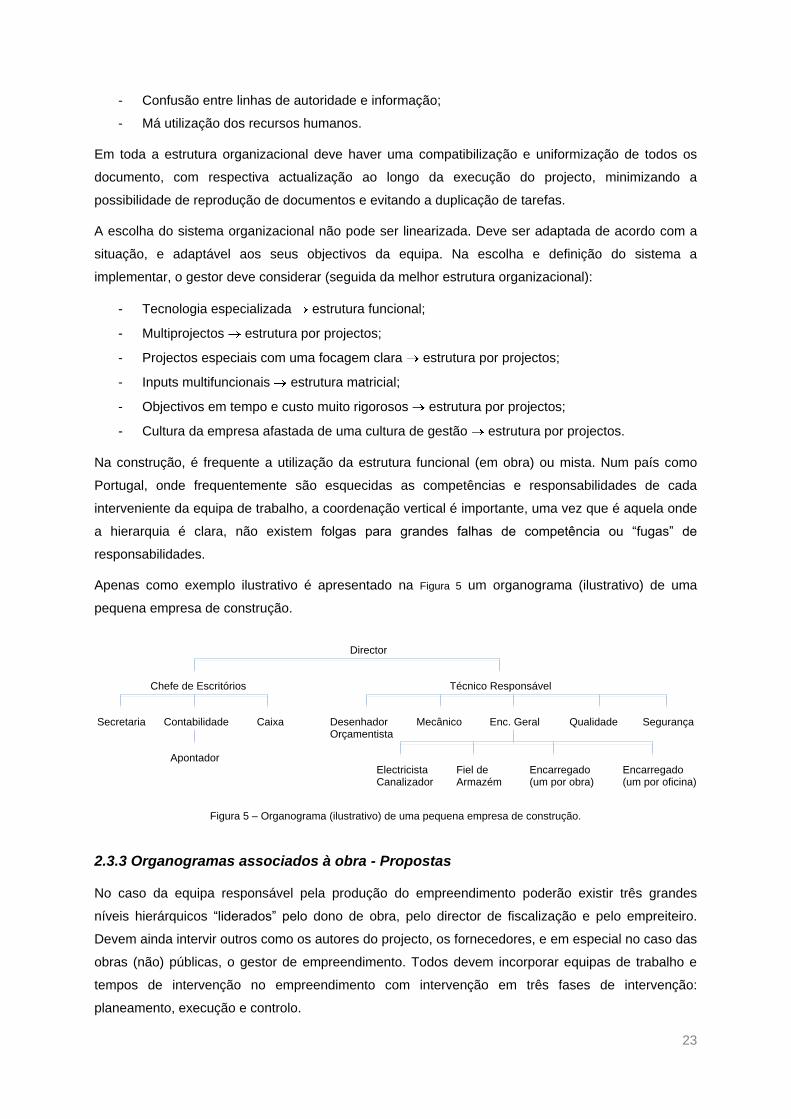

Apenas como exemplo ilustrativo é apresentado na Figura 5 um organograma (ilustrativo) de uma

pequena empresa de construção.

Figura 5 – Organograma (ilustrativo) de uma pequena empresa de construção.

2.3.3 Organogramas associados à obra - Propostas

No caso da equipa responsável pela produção do empreendimento poderão existir três grandes

níveis hierárquicos “liderados” pelo dono de obra, pelo director de fiscalização e pelo empreiteiro.

Devem ainda intervir outros como os autores do projecto, os fornecedores, e em especial no caso das

obras (não) públicas, o gestor de empreendimento. Todos devem incorporar equipas de trabalho e

tempos de intervenção no empreendimento com intervenção em três fases de intervenção:

planeamento, execução e controlo.

Director

Chefe de Escritórios Técnico Responsável s Secretaria Contabilidade Caixa

Apontador

Desenhador Orçamentista

Mecânico Enc. Geral Segurança Qualidade

Electricista Canalizador

Fiel de Armazém

Encarregado (um por obra)

Encarregado (um por oficina)

24

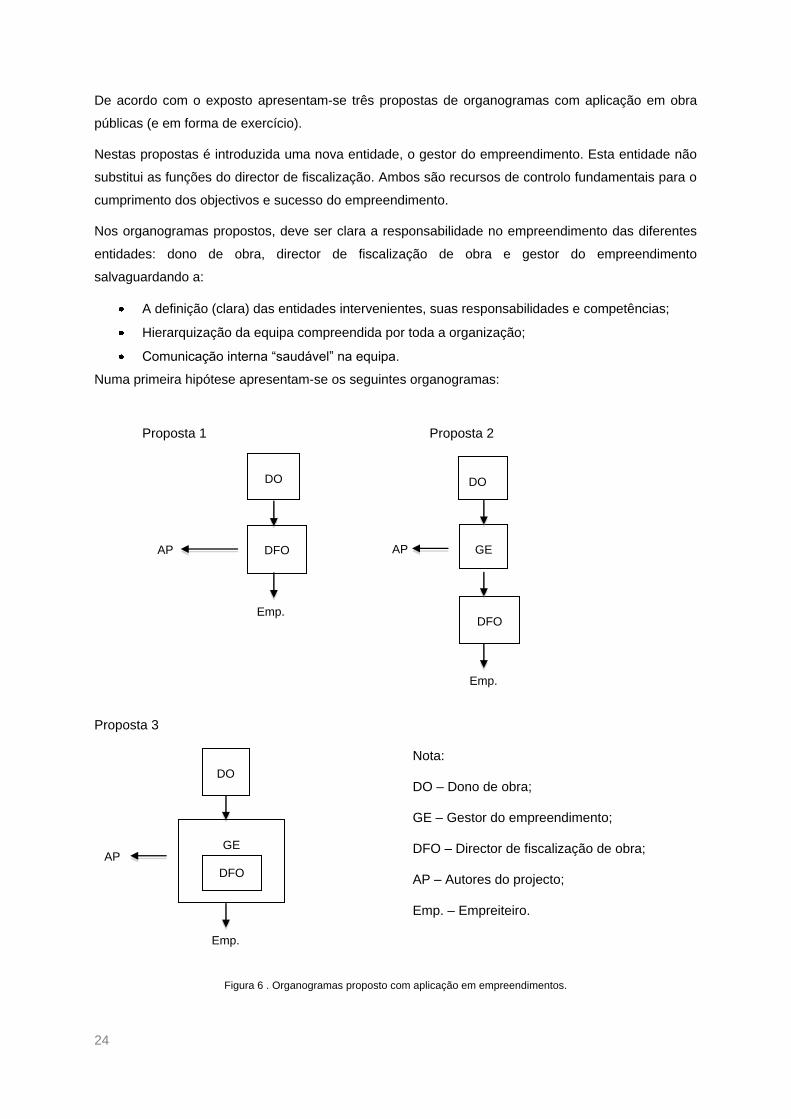

De acordo com o exposto apresentam-se três propostas de organogramas com aplicação em obra

públicas (e em forma de exercício).

Nestas propostas é introduzida uma nova entidade, o gestor do empreendimento. Esta entidade não

substitui as funções do director de fiscalização. Ambos são recursos de controlo fundamentais para o

cumprimento dos objectivos e sucesso do empreendimento.

Nos organogramas propostos, deve ser clara a responsabilidade no empreendimento das diferentes

entidades: dono de obra, director de fiscalização de obra e gestor do empreendimento

salvaguardando a:

A definição (clara) das entidades intervenientes, suas responsabilidades e competências;

Hierarquização da equipa compreendida por toda a organização;

Comunicação interna “saudável” na equipa.

Numa primeira hipótese apresentam-se os seguintes organogramas:

Proposta 1 Proposta 2

Proposta 3

Figura 6 . Organogramas proposto com aplicação em empreendimentos.

Emp.

DO

AP GE

DFO

DO

Emp.

GE AP

DFO

Nota:

DO – Dono de obra;

GE – Gestor do empreendimento;

DFO – Director de fiscalização de obra;

AP – Autores do projecto;

Emp. – Empreiteiro.

Emp.

AP

DO

DFO

25

Deve ficar claro em todos os organogramas propostos quem é que o Emp. responde durante toda a

execução da obra:

- Propostas 1 e 2: ao DFO;

- Proposta 3: não é explícito, poderá ser ao DFO ou ao GE. Esta situação deve ser esclarecida

internamente.

Em qualquer dos casos, deve haver apenas uma única entidade a comunicar com o Emp.. O DO

deve evitar intervir directamente no trabalho do Emp.. Note-se que o desejável (e em especial para as

obras públicas) será o DO informar o DFO sobre qualquer alteração a acrescentar ao projecto, e este

por sua vez comunicar com o Emp.. Caso esta situação não seja clara em toda a organização,

poderão ocorrer situações de conflitos entre o DO e o DFO, ou duplicação (e/ou contradição) de

ordens dadas ao Emp., resultando em atrasos no prazo de execução das tarefas e assim aumentos

dos custos previstos.

Das três propostas, a proposta 1 é a que apresenta uma estrutura mais simples, mas não a mais

funcional. Uma vez que existe uma menor definição de grupos funcionais, e assim um menor sentido

de responsabilidade. Nesta proposta o DO deverá assumir junto com o DFO e sua equipa a