Embed Size (px)

Citation preview

UNIVERSIDADE PAULISTA Curso de Administração

Gestão de Suprimentos e Logística

(Módulo 1)

Prof. Marcio Cardoso Machado http://marciocmachado.com.br

2017

ÍNDICE

1. CONCEITOS DE LOGÍSTICA E FLUXOS LOGÍSTICOS 4

1.1. A abordagem logística 4

1.2. Logística Empresarial 5

1.3. Subsistemas de Abordagem Logística 5

1.3.1. Administração de Materiais 5

1.3.2. Distribuição Física 6

1.4. A Logística como Fundamento para o Comércio 7

1.4.1. Razões do interesse pela logística 7

1.4.2. Missão do profissional de logística 8

1.4.3. Atividades logísticas 8

1.5. ESTUDO DE CASO 11

2. ADMINISTRAÇÃO DE RECURSOS MATERIAIS E PATRIMONIAIS 12

2.1. Administração 12

2.1.1. Fatores de Produção 12

2.2. As Empresas e Seus Sistemas de Produção 12

2.2.1. Objetivo da Empresa 12

2.2.2. As Empresas e Seus Recursos 13

2.2.3. Administração de Recursos 13

2.3. Administração de Patrimônio 13

2.3.1. Manutenção de Ativos Imobilizados 14

2.3.2. Política de Manutenção 15

3. AS EMPRESAS COMO SISTEMAS ABERTOS 16

4. ADMINISTRAÇÃO DE MATERIAIS 17

4.1. Conceito 17

4.2. Objetivo 17

4.3. Fluxo De Materiais 17

4.4. Classificação de Materiais 18

5. DIMENSIONAMENTO E CONTROLE DE ESTOQUES 19

5.1. Objetivos da Administração de Estoques 19

5.2. Dimensionamento de Estoques 20

5.3. Previsão da Demanda (Consumo) 24

3

5.4. Técnicas Quantitativas para Calcular a Previsão de Consumo 25

5.4.1. Método do último período 25

5.4.2. Método da média móvel 25

5.4.3. Método da média ponderada 26

5.4.4. Método da média com ponderação exponencial 27

5.4.5. Métodos dos mínimos quadrados 29

5.4.6. Exercícios propostos 31

6. GESTÃO DE ESTOQUES 37

6.1. Rotatividade (Giro do Estoque) 39

6.1.1. Antigiro ou taxa de cobertura (Rel. E/v) 40

6.1.2. Influência dos giros no capital aplicado 43

6.2. Retorno sobre Investimento 44

7. CLASSIFICAÇÃO ABC 46

7.1. Aplicação e Montagem 48

7.2. Curva ABC 50

7.3. Diferenciação das Curvas 50

7.4. Síntese 51

8. EXERCÍCIOS PROPOSTOS 53

9. BIBLIOGRAFIA 58

4

1. CONCEITOS DE LOGÍSTICA E FLUXOS LOGÍSTICOS

1.1. A abordagem logística1 A economia brasileira, ciclicamente, atravessa uma fase de expansão e recessão associada à alta

inflação, tendendo as empresas a crescer acima de seus problemas, graças a uma combinação

de aumentos de produção e preços elevados. Essa conjuntura, entretanto, em certo estágio do

desenvolvimento, leva a uma aproximação dos limites do crescimento econômico, e a indústria

sente o aparecimento simultâneo de vários problemas graves, entrando em um período de

concentração e declínio econômico.

As empresas estão, na medida do possível, eliminando os elementos ineficientes de sua estrutura

e se concentrando na melhoria da qualidade de sua operação.

Para implantar melhoramento na estrutura industrial é necessário dinamizar o sistema logístico,

que engloba o suprimento de materiais e componentes, a movimentação e o controle de produtos

e o apoio ao esforço de vendas dos produtos finais, até a colocação do produto acabado no

consumidor.

A administração de materiais está mudando o tradicional “produza, estoque, venda” para um

conceito mais atualizado que envolve “definição de mercado, planejamento do produto e apoio

logístico”.

É recomendável que o sistema de materiais, ou seja, de planejamento de materiais e produção,

compras, estoques e distribuição sejam modificadas com a alteração das condições. Caso

contrário, deterioram a ponto de se tornarem inúteis.

Os administradores devem coordenar suprimentos, produção, embalagem, transporte,

comercialização e finanças em uma atividade de controle global, capaz de apoiar firmemente

cada fase do sistema com um máximo de eficiência e um mínimo de capital investido.

Segundo Dias, “A logística compõe-se de dois subsistemas de atividades: administração de

materiais e distribuição física, cada qual envolvendo o controle da movimentação e a

coordenação demanda-suprimento.”.

Segundo Pozo2, “Logística é uma nova visão empresarial que direciona o desempenho das

empresas, tendo como meta reduzir o lead time entre o pedido, a produção e a demanda, de

modo que o cliente receba seus bens ou serviços no momento que deseja, com suas

especificações predefinidas, o local especificado e, principalmente, o preço desejado”.

1 DIAS, Marco Aurélio P. Administração de materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.11. 2 POZO, Hamilton. Administração de recursos materiais e patrimoniais: uma abordagem logística. São Paulo: Atlas, 2001, p.

13

“Modernização máquinas/equipamentos, automação comercial etc.”

5

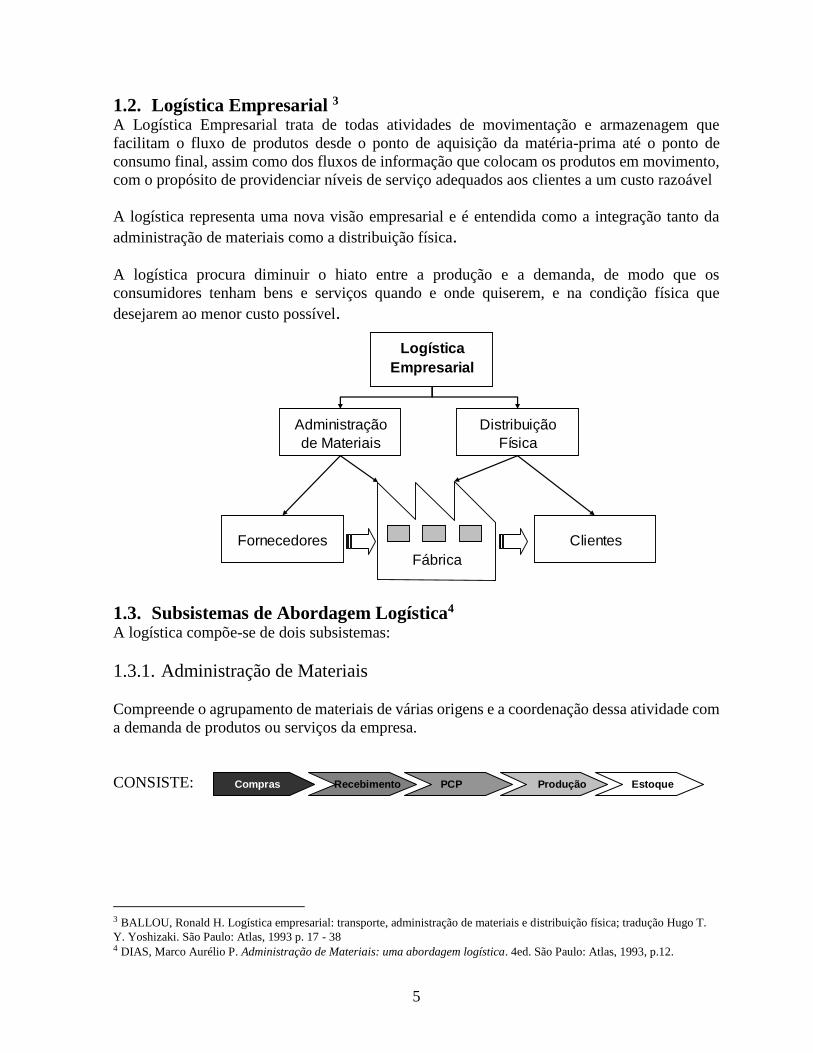

1.2. Logística Empresarial 3 A Logística Empresarial trata de todas atividades de movimentação e armazenagem que

facilitam o fluxo de produtos desde o ponto de aquisição da matéria-prima até o ponto de

consumo final, assim como dos fluxos de informação que colocam os produtos em movimento,

com o propósito de providenciar níveis de serviço adequados aos clientes a um custo razoável

A logística representa uma nova visão empresarial e é entendida como a integração tanto da

administração de materiais como a distribuição física.

A logística procura diminuir o hiato entre a produção e a demanda, de modo que os

consumidores tenham bens e serviços quando e onde quiserem, e na condição física que

desejarem ao menor custo possível.

1.3. Subsistemas de Abordagem Logística4 A logística compõe-se de dois subsistemas:

1.3.1. Administração de Materiais

Compreende o agrupamento de materiais de várias origens e a coordenação dessa atividade com

a demanda de produtos ou serviços da empresa.

CONSISTE:

3 BALLOU, Ronald H. Logística empresarial: transporte, administração de materiais e distribuição física; tradução Hugo T.

Y. Yoshizaki. São Paulo: Atlas, 1993 p. 17 - 38 4 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.12.

Logística

Empresarial

Administração

de Materiais

Distribuição

Física

Fornecedores Clientes

Fábrica

Compras Recebimento PCP Produção Estoque

6

Segundo Ballou5 “a importância da boa administração de materiais pode ser mais bem apreciada

quando os bens necessários não estão disponíveis no instante correto para atender às

necessidades de produção ou operação”.

1.3.2. Distribuição Física

Consiste no transporte eficiente de produtos acabados do final da linha de produção até o

consumidor, incluindo em alguns casos o transporte de matéria-prima da fonte de suprimento

ao início da linha de produção.

Esse conjunto de atividades engloba o transporte de carga, armazenagem, movimentação física

de materiais, embalagens, controle de estoque, seleção de locais para o armazém, processamento

de pedidos e atendimento ao cliente (consumidor final).

Exemplos:

Podem ser incluídas entre atividades logísticas as seguintes:

Compras

Programação de entregas para a fábrica

Transportes

Controle de estoque de matérias-primas

Controle de estoque de componentes

Armazenagem de matérias-primas

Armazenagem de componentes

Previsão de necessidade de materiais

Controle de estoque nos centros de

distribuição

Processamento de pedidos de clientes

Administração dos centros de distribuição

Planejamento dos centros de distribuição

Planejamento de atendimento aos clientes.

5 BALLOU, Ronald H. Logística empresarial: transporte, administração de materiais e distribuição física; tradução Hugo T.

Y. Yoshizaki. São Paulo: Atlas, 1993 p. 61.

Atacado

Consumidor

Final

Varejo

ClientesFábrica

Estoque de

Produto Acabado

Varejo

Entrega Direta

7

1.4. A Logística como Fundamento para o Comércio6 Na economia mundial, sistemas logísticos eficientes formam bases para o comércio e a

manutenção de um alto padrão de vida nos países desenvolvidos.

Um sistema logístico eficiente permite uma região geográfica explorar suas vantagens inerentes

pela especialização de seus esforços produtivos naqueles produtos que ela tem vantagens e pela

exportação desses produtos às outras regiões. O sistema permite então que o custo do país

(custos logísticos e de produção) e a qualidade desse produto sejam competitivos com aqueles

de qualquer outra região. Exemplos: indústria eletrônica japonesa; a agricultura e a indústria de

computadores e de aviação americana.

Custos logísticos são um fator-chave para estimular o comércio. O comércio entre países e entre

regiões de um mesmo país é frequentemente determinado pelo fato de que diferenças nos custos

de produção podem mais do que compensar os custos logísticos necessários para o transporte

entre as regiões. Enquanto os Estados Unidos, o Japão e os membros da Comunidade Econômica

Europeia gozam de alto padrão de vida e trocam mercadorias livremente devido à eficiência de

seus sistemas logísticos, a América do Sul, ainda apresenta sistemas de transportes e

armazenagem inadequados para apoiar um comércio extensivo. Quanto maior e mais sofisticado

for seu desenvolvimento, e quanto mais baratas forem suas movimentações e armazenagens

mais livres será a troca de mercadorias e maior será a especialização do trabalho.

1.4.1. Razões do interesse pela logística7

Existe crescente interesse pela administração logística no Brasil, e esse interesse pode ser

explicado pelas seguintes razões:

Rápido crescimento dos custos, particularmente dos relativos aos serviços de transporte e

armazenagem.

Complexidade crescente da administração de materiais e da distribuição física, tornando

necessários sistemas mais complexos.

Mudanças de mercado e de canais de distribuição, especialmente para bens de consumo.

Tendência de os varejistas e atacadistas transferirem as responsabilidades de administração

dos estoques para os fabricantes.

Os custos representam parte importante no processo de decisão na administração logística.

Variam muito em importância de indústria para indústria, à medida que as empresas tentam

balancear os custos básicos de transporte e de manutenção de estoque, de tal maneira que disso

resultem custos totais relativamente baixos. A importância desses custos dependerá das

características físicas do produto e de como as políticas administrativas da empresa consideram

a logística; com relação a outras categorias de custos e objetivos, dependerá da localização; dos

recursos da empresa em relação a suas fontes de suprimento e mercado; e do papel que a empresa

pode desempenhar em um sistema logístico.

6 BALLOU, Ronald H. Logística empresarial: transporte, administração de materiais e distribuição física; tradução Hugo T.

Y. Yoshizaki. São Paulo: Atlas, 1993 p. 19. 7 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.13.

8

De acordo com Dias8, “As mudanças efetivas do sistema logístico serão conseguidas pela

melhor utilização do capital ao longo do mesmo, minimizando os estoques, melhorando a

distribuição e racionalizando os esquemas de revenda.”.

A natureza das mudanças no sistema logístico varia de setor para setor.

Por exemplo: no setor de compras, o principal objetivo de seu gerente será garantir o material

necessário, no tempo correto, na qualidade exigida, no local exato, nas quantidades e preços

certos. Em geral, essa função é desempenhada colocando-se um pedido, de quantidade

específica e produto definido, em determinado fornecedor, designando o local e a data de entrega

desejada.

Em raros casos o gerente de compras leva em consideração a quantidade econômica de produção

dos fornecedores e o estoque físico disponível que eles possuem. Normalmente, as

comunicações entre o gerente de compras e o fornecedor são extremamente deficientes,

considerando cada parte somente suas metas e seus objetivos. O método tradicional de compra,

todavia, está sendo alterado à medida que o preço ou custo do produto sobre os custos de

manutenção dos estoques passa a ter maior significado.

Tendência da parceria:

Redução do estoque de segurança pela certeza do recebimento da quantidade especificada,

na data estipulada;

Redução do prazo de entrega e preço;

Reflexos da parceria:

Melhoria do fluxo de caixa

Redução do capital investido

Melhoria do retorno sobre investimento.

1.4.2. Missão do profissional de logística9

Colocar as mercadorias ou serviços certos no lugar e no instante corretos e na condição desejada

ao menor custo possível. Isto é pode ser conseguido através da administração adequada das

atividades-chaves da logística de transporte, manutenção de estoques, processamento de pedido

e de várias atividades de apoio adicionais.

1.4.3. Atividades logísticas

Atividades primárias (contribuem com a maior parcela do custo total da logística ou são

essenciais para a coordenação e o cumprimento da tarefa logística):

8 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.15 - 16. 9 BALLOU, Ronald H. Logística empresarial: transporte, administração de materiais e distribuição física; tradução Hugo T.

Y. Yoshizaki. São Paulo: Atlas, 1993 p. 23 – 25.

PARCERIA: FORNECEDOR / EMPRESA

9

Transporte: para a maioria das empresas, o transporte é a atividade logística mais importante

simplesmente porque ela absorve, em média, de um a dois terços dos custos logísticos. É

essencial, porque nenhuma organização moderna pode operar sem providenciar a

movimentação de suas matérias-primas ou de seus produtos acabados para serem levados, de

alguma forma, até o consumidor final. Os modais utilizados são: rodoviário, ferroviário,

hidroviário, dutoviário e o aeroviário.

Manutenção de estoque: Geralmente, não é viável providenciar produção ou entrega

instantânea aos clientes. Para se atingir um grau razoável de disponibilidade de produto é

necessário manter estoques, que agem como “amortecedor” entre a oferta e a demanda. O

uso de estoque, como regulador de demanda, resulta no fato de que, em média, ele passa a

ser responsável por aproximadamente um a dois terços dos custos logísticos. Enquanto o

transporte adiciona valor de “lugar” ao produto, o estoque agrega valor de “tempo”. A

administração de estoques envolve manter seus níveis tão baixos quanto possíveis, ao mesmo

tempo em que provê a disponibilidade desejada pelos clientes (sem falta).

Processamento de pedidos (start do processo): O custo de processamento de pedidos tende

a ser pequeno quando comparados aos custos de transportes ou de manutenção de estoques.

Contudo, processamento de pedidos é uma atividade logística primária. Sua importância

deriva do fato de ser um elemento crítico em termos de tempo necessário para levar bens e

serviços aos clientes.

Relação entre as três atividades logísticas primárias para atender clientes - o “ciclo crítico”.

Cliente

Processamento dos pedidos dos clientes

(inclui a transmissão)

Manutenção

de Estoque

Transporte

10

Atividades de apoio10

Armazenagem: Refere-se à administração do espaço necessário para manter os materiais

estocados, que podem ser internamente, na fábrica, como em locais externos, mais próximos

dos clientes. Envolve fatores como localização, dimensionamento de área, arranjo físico, etc.

Manuseio de materiais: Está associada com a armazenagem e também à manutenção dos

estoques. Essa atividade envolve a movimentação de materiais no local de estocagem, que pode

ser tanto estoque de matérias-primas como de produtos acabados.

Embalagem de proteção: Um dos objetivos da logística é movimentar bens sem danificá-los

além do economicamente razoável. Um bom projeto de embalagem do produto auxilia a

garantir perfeita e econômica movimentação sem desperdícios.

Obtenção (Suprimentos): É a atividade que deixa o produto disponível, no momento exato,

para ser utilizado pelo sistema logístico. Trata da seleção de fontes de suprimento; da definição

das quantidades a serem adquiridas, da programação de compras e da forma pela qual o produto

é comprado.

A obtenção não deve ser confundida com a função de compras, pois não envolve negociação de

preço e avaliação de vendedores.

Programação do produto: Enquanto a obtenção trata do suprimento (fluxo de entrada), a

programação de produto lida com a distribuição (fluxo de saída). Refere-se às quantidades

agregadas que devem ser produzidas bem como quando, onde e por quem devem ser fabricadas.

Sistema de informações: É a função que permitirá o sucesso da ação logística dentro de uma

organização para que ela possa operar eficientemente. A empresa deverá manter uma base de

dados com informações importantes. Por exemplo: localização dos clientes, volume de vendas,

padrões de entrega e níveis de estoques etc.

10 BALLOU, Ronald H. Logística empresarial: transporte, administração de materiais e distribuição física; tradução Hugo T.

Y. Yoshizaki. São Paulo: Atlas, 1993 p. 26 – 27.

11

1.5. ESTUDO DE CASO (adaptado: Ballou, Ronald H.)

Suponha que um fabricante de camisas para homens possa produzir uma camisa, que vale $15,00

por unidade, na sua confecção em Santa Catarina, a um custo de $8,00/camisa (incluindo

matérias-primas). São Paulo é o maior mercado, consumindo 100.000 camisas/ano. Custos de

transporte e armazenagem de Santa Catarina para São Paulo chegam a $5,00 para cada lote de

50 kg. Cada camisa embalada pesa 200 gramas.

Como alternativa, a empresa pode produzi-las em Formosa a um custo de $4,00 (incluindo

matérias-primas). As matérias-primas podem ser transportadas de Santa Catarina para Formosa

a um custo de $2,00 por cada 50 kg. Assim que forem fabricadas, elas devem ser despachadas

diretamente para São Paulo, com o custo de transporte e armazenagem de $6,00 por cada lote

de 50 kg. Uma taxa de importação de $0,50 por camisa deve ser considerada no planejamento.

Do ponto de vista da logística/produção/custos, aonde as camisas deverão ser produzidas.

12

2. ADMINISTRAÇÃO DE RECURSOS MATERIAIS E PATRIMONIAIS

2.1. Administração Conjunto de princípios, normas e funções que tem por fim ordenar os fatores de produção e

controlar a sua produtividade e eficiência, para se obter determinado resultado.

2.1.1. Fatores de Produção11

Natureza é o fator que fornece os insumos necessários a produção (matéria prima, materiais,

energia etc.).

Capital é o fator que fornece o dinheiro necessário para adquirir os insumos e pagar o

pessoal.

Trabalho é o fator constituído pela mão de obra que processa e transforma os insumos,

através de operações manuais ou de máquinas e ferramentas, em produtos acabados ou

serviços prestados.

Empresa é o fator integrador capaz de aglutinar: natureza, o capital e o trabalho em conjunto

harmonioso que permite que o resultado do conjunto seja maior do que a soma dos resultados

de cada um.

Tecnologia12: é o corpo do conhecimento com o qual a empresa conta para produzir produtos

ou serviços. Praticamente todos os teóricos da área de administração de materiais são

unânimes em considerar a tecnologia como um fator de produção.

2.2. As Empresas e Seus Sistemas de Produção

2.2.1. Objetivo da Empresa13

Objetivo principal de uma empresa é, sem dúvida, maximizar o lucro sobre o capital investido,

seja em fábricas, equipamentos, financiamentos de vendas, reservas de caixa ou em estoques.

Para atingir o lucro máximo, ela deve usar o capital para que não permaneça inativo. Espera-se

que o capital (dinheiro) investido em estoque seja o lubrificante necessário para a produção

(matéria-prima) e o bom atendimento das vendas. O importante é otimizar o investimento em

estoques (matéria-prima, material em processo – produto acabado).

Descobrir fórmulas, modelos matemáticos, para reduzir os estoques, sem um colapso na

produção/venda e sem aumentar os custos, é o grande desafio.

11 CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991, p.1 – 6. 12 MARTINS, Petrônio Garcia – ALT, Paulo Renato Campos. Administração de Materiais e Recursos Patrimoniais. São Paulo:

Saraiva, 2.000, p. 6 - 7 13 DIAS, Marco Aurélio P. Administração de Materiais: edição compacta. 4ed. São Paulo: Atlas, 1995, p.11.

13

2.2.2. As Empresas e Seus Recursos14

Recursos Materiais e Patrimoniais: São também denominados recursos físicos e englobam

todos os aspectos materiais e físicos que a empresa utiliza para produzir, como prédios, edifícios,

fábricas, instalações, máquinas, equipamentos, ferramentas, utensílios, matérias primas,

materiais etc.

2.2.3. Administração de Recursos15

Administração de Recursos Materiais (estoque de matérias-primas, produtos em

trânsito, produtos em processos, produtos acabados e materiais auxiliares) engloba a

sequência de operações que tem seu início na identificação do fornecedor, na compra do

bem, seu recebimento, transporte interno e acondicionamento, em seu transporte durante

o processo produtivo, em sua armazenagem como produto acabado e, finalmente, em

sua distribuição ao consumidor final.

Administração de Recursos Patrimoniais (instalações, prédios, galpões e

equipamentos) trata da sequência de operações que tem início na identificação do

fornecedor, passando pela compra e recebimento do bem, para depois lidar com sua

conservação e manutenção. Patrimônio pode ser conceituado como o conjunto de bens,

direitos e obrigações de uma pessoa física ou jurídica que possa ser avaliado

pecuniariamente.

2.3. Administração de Patrimônio Administrar material e patrimônio podem parecer, a princípio, tarefa simples. Trata-se de um

segmento da Administração que envolve inúmeras atividades e muita responsabilidade.

A Administração de Material e Patrimônio desempenha papel fundamental na empresa, pois

nenhum serviço pode ser feito com qualidade quando os equipamentos não são adequados ou

não funcionam com perfeição, e quando os materiais necessários à produção - de bens ou

serviços - não estão disponíveis no tempo determinado.

Até algum tempo atrás, uma característica marcante das empresas brasileiras era manter o

patrimônio em segundo plano, como se ele não precisasse de cuidados. Porém, o crescimento

acentuado de nossa economia, a expansão dos mercados e a necessidade cada vez maior de

competitividade fizeram com que as empresas mudassem esse pensamento, passando a perceber

a necessidade de uma administração efetiva de seu patrimônio.

A administração de patrimônio compreende a guarda e o controle de todos os bens e direitos de

caráter duradouro da empresa.

14 CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991, p.1 – 6. 15 MARTINS, Petrônio Garcia – ALT, Paulo Renato Campos. Administração de Materiais e Recursos Patrimoniais. São Paulo:

Saraiva, 2.000, p. 4- 6

14

Esses bens e direitos constituem, contabilmente, o ativo permanente da empresa.

Ativo permanente representa os direitos não diretamente ligados à venda de mercadoria e os

bens adquiridos cuja forma não se altera no decorrer do processo de produção. São ativos fixos

que não se destinam à venda, mas comprados para servir a empresa por vários exercícios.

Máquinas, veículos, móveis, imóveis são alguns exemplos de ativo permanente.

Portanto, edificações, maquinário, mobiliário e todos os demais bens e direitos necessários à

manutenção física da empresa são responsabilidade da Administração de Patrimônio.

A administração do patrimônio precisa ser criteriosa e consequente, de forma a evitar qualquer

prejuízo para a empresa. Uma falha no planejamento ou no gerenciamento dos bens patrimoniais

dificilmente terá solução rápida.

Aplicar capital em patrimônio é tarefa que exige uma análise bastante cuidadosa. Entre outros

aspectos, deve-se considerar o que a empresa pretende com o bem no qual deseja investir; quais

estão disponíveis no mercado; e qual a padronização por ela adotada. A aquisição de bens fora

do padrão ou que tenham a mesma função de um bem já utilizado na empresa vem a ser um

enorme desperdício.

A preservação dos bens da empresa é um outro aspecto importante na administração do

patrimônio. Quando se tratar de bens móveis, como aparelhos que necessitam de manutenção

permanente, deve-se prever um contrato de assistência técnica com a finalidade de manter os

materiais sempre em ordem. De nada adianta equipar a empresa e não manter os aparelhos em

perfeito funcionamento. Preservar os bens da empresa é responsabilidade de todos.

2.3.1. Manutenção de Ativos Imobilizados

A manutenção de instalações fabris, edifícios industriais e comerciais assumem papel cada dia

mais importante para os administradores.

Administrar a manutenção de ativos é uma das formas de gerenciar recursos patrimoniais. Uma

vez projetada, comprada e implantada a instalação, toda a atenção deve voltar-se a sua operação

e manutenção. Os aspectos operacionais das instalações são peculiares a cada uma delas em

particular, porém a manutenção é guiada por princípios e métodos praticamente universais,

aplicados em qualquer instalação.

Com o advento dos sistemas de produção just-in-time, em que os estoques intermediários devem

ser reduzidos ao máximo ou mesmos eliminados, a quebra de um equipamento traz transtorno

irreparável em termos de objetivos de produção.

Muitas empresas trabalham com políticas de manutenção denominada zero quebra, isto é, não

se concebe que a produção possa parar em decorrência da quebra de um equipamento ou

instalação.

15

2.3.2. Política de Manutenção A atividade básica de um setor de manutenção é zelar para que seu cliente, externo ou interno,

tenha um recurso à sua disposição, dentro das condições normais de uso, no momento em que

for necessário.

Manutenção preventiva: trocar peça após certo número de horas de uso e manter

histórico das causas das quebras, tempo médio entre paradas e custos das interrupções.

Os funcionários devem ser treinados para efetuar pequenas manutenções de rotina.

A grande vantagem da manutenção preventiva ou periódica é evitar paradas não

programadas decorrentes de falhas de equipamentos ou instalações, porém existem

desvantagens, como por exemplo: causa conflitos com a produção, que sempre hesita em

dispor dos equipamentos ou instalações por causa das pressões de entrega e faturamento, e

leva à troca de alguns componentes que ainda não atingiram o fim de sua vida útil, já que a

troca é feita levando em conta a vida média útil, e não as dispersões para mais ou menos,

dos componentes individuais.

Manutenção corretiva: trocar peça quando ocorrer quebra de equipamento.

Quanto mais se gasta ou investe em manutenção preventiva, menores serão os custos

decorrentes das quebras de máquinas. Por outro lado, quanto mais se quebram os

equipamentos, sinal de uma fraca manutenção preventiva, mais se gasta na manutenção

corretiva. Cabe à administração encontrar o ponto ótimo.

16

3. AS EMPRESAS COMO SISTEMAS ABERTOS

Sistema16 é um conjunto de partes inter-relacionadas que existe para atingir um determinado

objetivo. Cada parte do sistema pode ser um órgão, um departamento ou um subsistema. Todo

sistema é, portanto, constituído de vários subsistemas, os quais podem receber diferentes

denominações. Por outro lado, todo sistema faz parte integrante de um sistema maior - o

MACROSISTEMA.

Os sistemas que se relacionam com outros sistemas são chamados sistemas abertos.

Exemplos de sistemas em diferentes contextos:

APARELHO DIGESTIVO: alimentos – digestão – nutrientes.

FÁBRICA: couro/cola – produção – sapato.

16 CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991, p.7 – 10.

SISTEMA

ENTRADA PROCESSAMENTO SAÍDA

Feedback

(Realimentação)

AMBIENTE

RECURSOS

Matéria-prima

Energia

Mão-de-obra

Capital

Etc.

RESULTADOS

Produtos Manufaturado

Serviços

Finanças Compras

Produção

Vendas Estoques

SISTEMA INTEGRADO

17

4. ADMINISTRAÇÃO DE MATERIAIS17

4.1. Conceito A administração de materiais consiste em ter os materiais necessários na quantidade certa, no

local certo e no tempo certo à disposição dos órgãos que compõem o processo produtivo da

empresa.

Qualquer que seja o sistema de produção utilizado pela empresa - por encomenda, em lotes ou

produção contínua - o processo produtivo é sempre uma complicada transformação de matérias-

primas e materiais em produtos acabados (exemplo: automóvel) ou serviços prestados (exemplo:

hospital).

Tanto nas empresas primárias como nas secundárias ou terciárias, o problema de administrar

materiais é sempre crucial. Sejam produtores, fabricantes ou distribuidores (atacadistas ou

varejistas), as empresas estão constantemente às voltas com a localização, obtenção, utilização

e movimentação de materiais para garantir as suas operações.

4.2. Objetivo “O objetivo da administração de materiais deve ser prover o material certo, no local de operação

certo, no instante correto, em condição utilizável e ao custo mínimo”. Ballou18

4.3. Fluxo De Materiais Em todas as empresas, os materiais não ficam estáticos ou parados, eles seguem um movimento

incessante que vai desde o recebimento do fornecedor, passando pelas diversas etapas do

processo produtivo, até chegarem ao depósito de produtos acabados. Os materiais entram na

empresa, fluem e transitam através dela, e saem pelo depósito como produtos acabados com

destino à clientela.

EM TODAS AS EMPRESAS OS MATERIAIS NÃO FICAM PARADOS

(O PROCESSO É DINÂMICO)

17 CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991, p.25 - 38. 18 BALLOU, Ronald H. Logística empresarial: transporte, administração de materiais e distribuição física; tradução Hugo T.

Y. Yoshizaki. São Paulo: Atlas, 1993 p. 61.

Recebimento Etapas do Processo Produtivo

Depósito Produto Acabado

Fornecedores Almoxarifado

Matéria-prima

Produção Produto

Acabado

Clientes

Movimento da Matéria-prima / Produto acabado

18

4.4. Classificação de Materiais19 Os materiais são classificados em função do seu estágio no processo produtivo da empresa. À

medida que passam pelas diversas etapas do processo produtivo, vão sofrendo acréscimos e

alterações que provocam a sua gradativa diferenciação até se tornarem produtos acabados.

Exemplo: carteira escolar

MATÉRIAS-PRIMAS (MP) - Constituem os insumos e materiais básicos que

ingressam no processo produtivo da empresa.

Exemplo: ferro

MATERIAIS EM PROCESSAMENTO - São aqueles que estão sendo processados

ao longo das diversas seções que compõem o processo produtivo da empresa.

Exemplo: corte/solda

MATERIAIS SEMI-ACABADOS - São os materiais parcialmente acabados, cujo

processamento está em algum estágio intermediário de acabamento e que se encontram

ao longo das diversas seções que compõem o processo produtivo.

Exemplo: pintura

MATERIAIS ACABADOS - São denominados componentes, porque constituem peças

isoladas ou componentes já acabados e prontos para serem anexados ao produto.

Exemplo: estrutura

PRODUTOS ACABADOS (PA) - São os produtos, cujo processamento foi completado

inteiramente. Constituem o estágio final do processo produtivo. Exemplo: carteira

IMPORTANTE:

A administração de materiais envolve a totalidade dos fluxos de materiais da empresa, desde a

programação de materiais, compras, recepção, armazenamento no almoxarifado, movimentação

de materiais, transporte interno e armazenamento no depósito de produtos acabados.

Suprimentos (atividade meio)

O conceito de suprimentos envolve a programação de materiais, compras, recepção,

armazenagem no almoxarifado, movimentação de materiais e transporte interno (não incluso

armazenamento de produtos acabados).

19 CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991, p.30 - 36.

PROGRAMAÇÃO / AQUISIÇÃO / ESTOCAGEM / DISTRIBUIÇÃO INTERNA

19

5. DIMENSIONAMENTO E CONTROLE DE ESTOQUES

CONCEITUAÇÃO DE ESTOQUES20

Estoque é a composição de materiais - matérias-primas, materiais em processamento, materiais

semiacabados, materiais acabados e produtos acabados - que não é utilizada em determinado

momento na empresa, mas que precisa existir em função de futuras necessidades. ($ - capital

investido)

As principais funções do estoque são:

Garantir o abastecimento de materiais à empresa, neutralizando os efeitos de:

Aumento repentino da demanda

Eventual atraso no fornecimento

Riscos de dificuldades no fornecimento.

Proporcionar economias de escala:

Através da compra ou produção em lotes econômicos;

Pela flexibilidade do processamento produtivo;

Pela rapidez e eficiência no atendimento às necessidades.

Os estoques constituem um vínculo entre as etapas do processo de compra e venda - no processo

de comercialização em empresas comerciais – e entre as etapas de compra, transformação e

venda - no processo de produção em empresas industriais.

Em síntese, funcionam como amortecedores das entradas e saídas entre as duas etapas dos

processos de produção e comercialização.

5.1. Objetivos da Administração de Estoques

É otimizar o investimento em estoque, aumentando o uso eficiente dos meios internos da

empresa, minimizando as necessidades de capital investido em estoques.

CONFLITOS: COMPRAS/PRODUÇÃO/VENDAS x FINANÇAS

COMPRAS - Quantidade elevada – negociar preços/prazos

PRODUÇÃO - Estoque segurança elevado - sem risco de parar a produção

VENDA - Maior variedade - pronta entrega

FINANÇAS - Menor estoque - menor investimento A Administração de Materiais deverá conciliar da melhor maneira os objetivos dos quatro

departamentos, sem prejudicar a operacionalização da empresa.

20 CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991, p.30 - 36.

20

5.2. Dimensionamento de Estoques21

Cada área – seja o almoxarifado de matérias-primas, seja as diversas seções produtivas, ou o

depósito de produtos acabados – tem interesse em aumentar os seus níveis de estoques para

garantir sua segurança e reduzir os riscos de falta de material para trabalhar. Daí surge o conflito

com a área financeira, que pretende reduzir ao mínimo possível o capital investido em estoques

e fazê-lo girar rapidamente para aumentar a rentabilidade do capital da empresa.

MÍNIMO NÍVEL DE ESTOQUES MÁXIMO

Para Finanças Para Compras - menor capital

investido - menores juros e

custos de estocagem

Matérias-Primas

- melhores condições de compras e descontos

- nenhum risco de falta

Para Finanças - menor risco de perdas

e de obsolescência

Materiais - em processamento - semiacabados - acabados

Para as Seções - nenhum risco de falta - maior segurança - flexibilidade

Para Finanças Para o Depósito - menor capital

investido - menor custo de

estocagem

Produtos Acabados

- entregas rápidas - nenhum risco de falta

Dimensionar o estoque significa estabelecer os níveis de estoque adequados ao abastecimento

da produção sem resvalar nos dois extremos: de excessivo estoque ou de estoque insuficiente.

O estoque excessivo: leva ao desperdício de dinheiro e as perdas financeiras decorrentes dos

custos mais elevados de um estoque excessivo.

O estoque insuficiente: paradas e interrupções da produção por falta de materiais, provocando

prejuízos à empresa.

O dimensionamento de estoques é fundamentado nos seguintes pressupostos:

Quais itens devem permanecer em estoque?

Qual o nível necessário para cada item?

Qual a periodicidade das compras?

Qual o giro dos estoques ?

Quanto maior o número de itens de estoque tanto maior a complexidade da administração de

materiais.

21 CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991, p.70 - 72.

21

Segundo Dias22, o problema do dimensionamento de estoque reside na relação entre:

Capital investido;

Disponibilidade de estoques;

Custos incorridos; e

Consumo ou demanda.

Para dimensionar o estoque, sob o enforque financeiro, podemos utilizar o índice de retorno

de capital:

CAPITALLUCRORC

Que, multiplicado pelas vendas, pode ser escrito da seguinte forma:

CAPITAL

VENDA

VENDA

LUCRO

CAPITAL

LUCRORC

Ou seja:

Podemos visualizar o retorno do capital, da seguinte forma:

Fluxo de retorno de capital (Dias. Marco Aurélio P.)

22 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.26 - 27.

RETORNO DO CAPITAL

RENTABILIDADE GIRO DO CAPITAL

LUCRO VENDA

RECEITA

CIRCULANTE

REALIZÁVEL

PERMANENTE

18 %

10 % 1,8 vezes

(/)

DESPESAS

(-)

180,00 1.800,00

VENDA CAPITAL

1.800,00 1.000,00

(+)

(+)

(/)

RENTABILIDADE DAS VENDAS

GIRO DE CAPITAL

X RC =

22

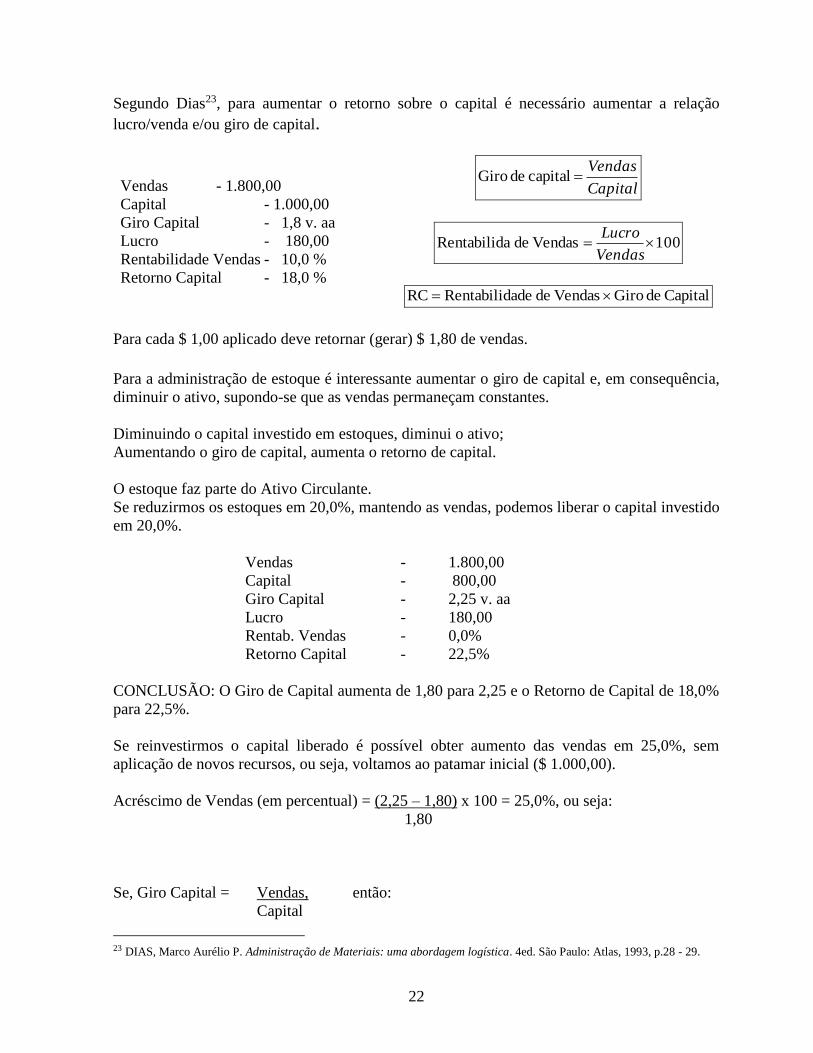

Segundo Dias23, para aumentar o retorno sobre o capital é necessário aumentar a relação

lucro/venda e/ou giro de capital.

Vendas - 1.800,00

Capital - 1.000,00

Giro Capital - 1,8 v. aa

Lucro - 180,00

Rentabilidade Vendas - 10,0 %

Retorno Capital - 18,0 %

Capital

Vendascapital de Giro

100Vendas de aRentabilid Vendas

Lucro

Capital de GiroVendas de adeRentabilidRC

Para cada $ 1,00 aplicado deve retornar (gerar) $ 1,80 de vendas.

Para a administração de estoque é interessante aumentar o giro de capital e, em consequência,

diminuir o ativo, supondo-se que as vendas permaneçam constantes.

Diminuindo o capital investido em estoques, diminui o ativo;

Aumentando o giro de capital, aumenta o retorno de capital.

O estoque faz parte do Ativo Circulante.

Se reduzirmos os estoques em 20,0%, mantendo as vendas, podemos liberar o capital investido

em 20,0%.

Vendas - 1.800,00

Capital - 800,00

Giro Capital - 2,25 v. aa

Lucro - 180,00

Rentab. Vendas - 0,0%

Retorno Capital - 22,5%

CONCLUSÃO: O Giro de Capital aumenta de 1,80 para 2,25 e o Retorno de Capital de 18,0%

para 22,5%.

Se reinvestirmos o capital liberado é possível obter aumento das vendas em 25,0%, sem

aplicação de novos recursos, ou seja, voltamos ao patamar inicial ($ 1.000,00).

Acréscimo de Vendas (em percentual) = (2,25 – 1,80) x 100 = 25,0%, ou seja:

1,80

Se, Giro Capital = Vendas, então:

Capital

23 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.28 - 29.

23

Acréscimo Vendas ($) = Giro Capital x Capital

= 2,25 x 200,00

= 450,00

Prova:

Vendas 2.250,00

Capital 1.000,00

Giro Capital 2,25 v.aa

Lucro 225,00

Rentabilidade Vendas 10,0%

Retorno Capital 22,5% (2,25 x 10%)

Se houver necessidade de aumentar o capital em 20,0%, qual a consequência em termos de Giro

e Retorno de Capital?

Giro de Capital = Vendas = 1.800,00 = 1,5 vez . aa

Capital 1.200,00

Rentabilidade Vendas = Lucro = 180,00 = 10,0%

Vendas1.800,00

Retorno de Capital = 1,5 x 10,0% = 15,0%

Com a elevação do capital em 20,0%, o Giro de Capital reduz de 1,8 vez para 1,5 vez aa.

Como consequência o Retorno de Capital, também, reduz de 18,0% para 15,0%.

Vendas 1.800,00 1.800,00

Capital 1.000,00 1.200,00

Giro Capital 1,8 1,5

Lucro 180,00 180,00

Rentabilidade 10,0% 10,0%

Retorno Capital 18,0% 15,0%

24

5.3. Previsão da Demanda (Consumo)24

O dimensionamento dos níveis de estoque está fundamentado na previsão de consumo dos

materiais ou previsão da demanda, que é uma estimativa, a priori, de quanto determinado

material/produto será consumido/vendido durante um determinado período de tempo.

Segundo Dias25, a previsão da demanda (consumo) é o ponto de partida de todo planejamento

de estoques.

As informações básicas que permitem decidir quais serão as dimensões e a distribuição no tempo

da demanda dos produtos acabados podem ser classificadas em duas categorias: quantitativas e

qualitativas.

Previsão Quantitativa - tem como base dados (série histórica) e através de modelos

matemáticos estima-se uma tendência.

Evolução das vendas no passado;

Variáveis cuja evolução e explicação estão ligadas diretamente às vendas (lançamentos,

sazonalidade etc.)

Variáveis ligadas às vendas (populações, renda, etc.)

Influência da propaganda.

Previsão Qualitativa - tem como base opiniões, sensibilidade, conhecimento, experiência para

estimar a tendência.

Opinião dos gerentes;

Opinião dos vendedores;

Opinião dos compradores; e

Pesquisas de mercado.

As técnicas de previsão do consumo podem ser classificadas em três grupos:

a) Projeção: são aquelas que admitem que o futuro será repetição do passado ou as vendas

evoluirão no tempo; segundo a mesma lei observada no passado. Este grupo de técnicas é

de natureza essencialmente quantitativa.

b) Explicação: procura-se explicar as vendas do passado mediante leis que relacionem as

mesmas com outras variáveis cuja evolução é conhecida ou previsível. São basicamente

aplicações de técnicas de regressão e correlação.

c) Predileção: funcionários experientes e conhecedores de fatores influentes nas vendas e no

mercado estabelecem a evolução das vendas futuras.

Na prática, podem ocorrer combinações dos diversos modelos de evolução de consumo.

24 CHIAVENATO, Idalberto. Iniciação à administração de materiais. SãoPaulo: Makron, McGraw-Hill, 1991, p. 72. 25 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.32 - 36.

25

O conhecimento sobre a evolução do consumo no passado possibilita uma previsão da sua

evolução futura. Esta previsão somente estará correta se o comportamento do consumo

permanecer inalterável.

Podem alterar o comportamento do consumo: influências políticas e conjunturais; influências

sazonais; alterações no comportamento dos clientes; inovações técnicas; preços competitivos

dos concorrentes; mercado em que opera a empresa; etc.

5.4. Técnicas Quantitativas para Calcular a Previsão de Consumo26

Método do último período

Método da média móvel

Método da média ponderada

Método da média com ponderação exponencial

Método dos mínimos quadrados

5.4.1. Método do último período

É o método mais simples e empírico.

Consiste em utilizar como previsão para o período seguinte o valor ocorrido no período anterior.

Muitas vezes adiciona-se uma certa quantidade, quando o consumo é relativamente crescente

de um período para outro.

5.4.2. Método da média móvel

É praticamente um método semelhante ao anterior, porém melhorado.

A previsão do próximo período é calculada a partir das médias de consumo dos períodos

anteriores.

Se a tendência for de um consumo crescente, a média futura será menor.

Se a tendência for de um consumo decrescente, a média futura será maior.

Desvantagens Vantagens

São influenciadas por valores extremos

Os períodos mais antigos têm o mesmo peso que os atuais.

Simplicidade e facilidade de cálculo.

Admite processamento manual

26 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.36 - 43.

26

No método da média móvel a previsão para o próximo período é obtida calculando-se a média

dos valores de consumo de n períodos anteriores.

n

CCCCCCM n4321

Onde: CM = Consumo Médio

C = Consumo nos períodos anteriores

N = Número de períodos

Exemplo:

Ano f f(acum) Ano f f(acum)

2004 100 100 2004 300 300

2005 200 300 2005 200 500

2006 300 600 2006 100 600

C.M. 200 C.M 200

5.4.3. Método da média ponderada

Este método é uma variação do modelo anterior (média móvel) em que os valores dos períodos

mais recentes, em geral, recebem peso maior que os valores correspondentes aos períodos mais

antigos.

__

O valor X i , previsão de consumo, será dado por:

n

i

i

n

i

ii

C

XC

X

1

1

Onde:

C i = peso dado ao i-ésimo valor

X i = unidades consumidas no i-ésimo ano

Os pesos Ci são decrescentes dos valores mais recentes para os mais distantes. A determinação

dos pesos, ou fatores de importância, deve ser de tal ordem que a soma perfaça 100%.

PERÍODO CONSUMO PESO PRODUTO (X i x C i )

2004 100 2,0 200

2005 200 3,0 600

2006 300 5,0 1.500

SOMA 2.300

Ou, Média ponderada = 200 + 600 + 1.500 = 2.300

10,0

Compare os resultados encontrados pelo método da média móvel com o resultado da média

ponderada:

Média móvel = 200 Média ponderada = 230

27

A média ponderada, quando comparada com a média móvel, face ao peso atribuído, apresenta

resultado mais consistente, pois os pesos atribuídos são fortes indicativos para direcionar as

tendências das vendas/consumo. Ao passo que a média móvel ignora essa tendência, atribuindo

pesos iguais.

5.4.4. Método da média com ponderação exponencial

Este modelo procura prever o consumo apenas com a sua tendência geral, eliminando a reação

exagerada a valores aleatórios. Ele atribui parte da diferença entre o consumo atual e o previsto

a uma mudança de tendência e o restante a causas aleatórias.

Este método, além de valorizar os dados mais recentes, apresenta menor manuseio de

informações passadas.

Apenas três valores são necessários para gerar a previsão para o próximo período:

- a previsão do último período (X t – 1)

- o consumo ocorrido no último período (X t -1);

- uma constante que determina o valor ou ponderação dada aos valores mais recentes ( )

Exemplo

Previsão = 100

Real = 95

Diferença = 5 mudança de tendência (%)

causas aleatórias (%)

Se a previsão seguinte for:

- 100, então estamos admitindo que a diferença foi devida a causas

aleatórias, ou seja, o padrão de consumo não mudou. (100% da

diferença foi devida a causas aleatórias)

- 95, então estamos admitindo que a diferença deve ser atribuída a uma

alteração de consumo ou mudança de tendência. (100% da diferença foi

devida a mudança de tendência)

Traduzindo as considerações acima em preceitos matemáticos e estatísticos, para a nova

previsão, utilizamo-nos de uma constante de amortecimento ou coeficiente de ajustamento ()

e do erro de previsão, que podemos expressar, através da seguinte fórmula:

28

FÓRMULA

11

.1

ttt

XXX

Onde:

X t = próxima previsão

= coeficiente de ajustamento (tendência) ou

alteração no padrão de consumo

X t - 1 = consumo ocorrido no último período

X t - 1 = previsão feita no período anterior a do

consumo

Se tomarmos como exemplo a suposição que fizemos anteriormente, e complementarmos

informando que 20% da diferença devem ser atribuídas as alterações no padrão de consumo e

que 80% devem ser considerados como variação aleatória, teremos:

X t - 1 = 95 unidades

X t - 1 = 100 unidades

= 20 %

X t = . X t - 1 + ( 1 - ) . X t - 1

X t = 0,20 . 95 + (1 - 0,20) . 100

X t = 19 + 80 X t = 99 unidades

= 20 % (alteração no padrão de consumo ou mudança de tendência)

1 - = 80% (variação aleatória)

pode ser determinada através de cálculos matemáticos e estatísticos. Nos casos mais

comuns, a determinação é verificada empiricamente, os valores utilizados estão

compreendidos entre 0 e 1, usando-se normalmente de 0,1 a 0,3

EXEMPLO

Qual a previsão de consumo para 2.007, considerando que:

A previsão de consumo para 2006 foi de 230 unidades e o consumo efetivo foi de 210.

Considerando que parte da diferença foi atribuída a uma mudança de tendência, em torno de

10%.

Se Então

X t- 1 = 210 unidades X t = . X t - 1 + ( 1 - ) . X t - 1

X t - 1 = 230 unidades X t = 0,10 . 210 + (1 - 0,10) . 230

= 10 % X t = 21 + 207 X t = 228 unidades

1 - = 90% PREVISÃO PARA 2007 = 228 UNIDADES/ANO

29

5.4.5. Métodos dos mínimos quadrados

Este método é usado para determinar a melhor linha de ajuste que passa mais perto de todos os

dados coletados, ou seja, é a linha de melhor ajuste que minimiza as distâncias entre cada

ponto de consumo levantado.

(Y - Yp)2 = Mínimo Y = Valor Real

Yp = Valor Mínimos Quadrados

EQUAÇÃO DA RETA

Yp = a + b x

Yp = valor projetado (previsto)

a = constante

b = inclinação da reta (linha)

DUAS EQUAÇÕES

1. y = N.a + x . b

2. x.y = x . a + x2 . b

y = valor do consumo em um tempo x

N = nº de pontos (ano/mês) em estudo

x = tempo medido em incremento, a partir

do ano base. (ano zero)

Para obtermos x, y, x.y e x2 recorreremos a uma tabela, facilitando assim os cálculos,

lembrando que x é o número de períodos a partir do ano base (0).

EXEMPLO:

Determinada empresa quer calcular qual seria a previsão de vendas de seu produto para o ano

de 2005. As vendas dos 5 anos anteriores foram:

2002 = 108; 2003 = 119; 2004 = 110; 2005 = 122; e 2006 = 130

1 º passo: Ano Y X X2 X . Y

Montar a tabulação 2002

2003

2004

2005

2006

108

119

110

122

130

0

1

2

3

4

0

1

4

9

16

0

119

220

366

520

589 10 30 1.225

+ -

30

2º Passo: (depois das quatro somas) - Substituir os valores nas equações:

y = N . a + x . b 589 = 5 a + 10 b x (-2)

x . y = x . a + X2 . b 1.225 = 10 a + 30 b

- 1.178 = - 10 a - 20 b

47 = 10 b b = 4,7

Substituindo b, em uma das equações, temos

589 = 5 a + 10. (4,7) 5 a = 589 - 47 a = 542/5 a = 108,4

3º passo: Basta substituir a e b na equação da linha reta para encontrar a previsão:

A previsão para 2006 está 5 anos à frente de 2001, logo:

Yp = 108,4 + 4,7 x

Yp = 108,4 + 4,7 . 5

Yp = 108,4 + 23,5 Yp = 131,9 ou Yp = 132

Portanto, previsão vendas (consumo) para 2007 = 132 unidades.

Utilizando as informações anteriores, qual seriam as previsões de 2008 e 2009?

31

5.4.6. Exercícios propostos

1. A empresa “alfa”, com capital de $ 2.000,00, vendeu $ 10.000,00/ano e apresentou

rentabilidade (lucro) nas vendas de 10%. Entretanto, em decorrência da má gestão de

estoque, para manter o mesmo nível de faturamento e rentabilidade, necessita aumentar o

capital em 20%. Qual a consequência em termos de giro de capital e retorno de capital?

2. A empresa “alfa”, com capital de $ 2.000,00, vendeu $ 10.000,00/ano e apresentou

rentabilidade (lucro) nas vendas de 10%. Entretanto, em decorrência de uma boa gestão de

estoque, manteve o mesmo nível de faturamento e rentabilidade, mas com redução no capital

em 20%.. Qual a consequência em termos de giro de capital e retorno de capital? Qual seria

o provável aumento nas vendas se, mantido o novo giro de capital, o capital liberado (20%)

fosse reaplicado na empresa?

MÉTODO DA MÉDIA MÓVEL

3. Os embarques anuais (em toneladas) de tubos soldados, por um produtor a fabricantes de

máquinas, são apresentados na tabela abaixo. Compute a média móvel para prever

embarques no 12º ano, utilizando como base cálculo os seguintes números de períodos (n):

ANO EMBARQUES

(TONELADAS) a) n = 3

1 2

2 3

3 6

4 10 b) n = 4

5 8

6 7

7 12

8 14 c) n = 6

9 14

10 18

11 19

32

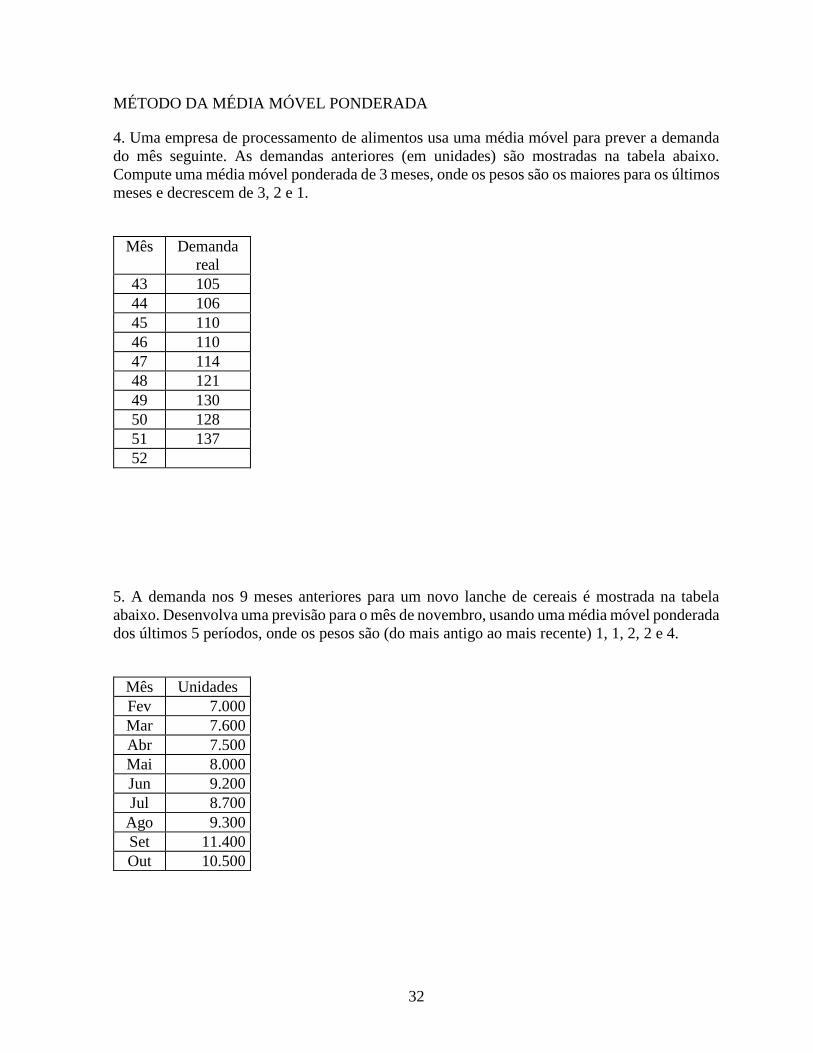

MÉTODO DA MÉDIA MÓVEL PONDERADA

4. Uma empresa de processamento de alimentos usa uma média móvel para prever a demanda

do mês seguinte. As demandas anteriores (em unidades) são mostradas na tabela abaixo.

Compute uma média móvel ponderada de 3 meses, onde os pesos são os maiores para os últimos

meses e decrescem de 3, 2 e 1.

Mês Demanda

real

43 105

44 106

45 110

46 110

47 114

48 121

49 130

50 128

51 137

52

5. A demanda nos 9 meses anteriores para um novo lanche de cereais é mostrada na tabela

abaixo. Desenvolva uma previsão para o mês de novembro, usando uma média móvel ponderada

dos últimos 5 períodos, onde os pesos são (do mais antigo ao mais recente) 1, 1, 2, 2 e 4.

Mês Unidades

Fev 7.000

Mar 7.600

Abr 7.500

Mai 8.000

Jun 9.200

Jul 8.700

Ago 9.300

Set 11.400

Out 10.500

33

MÉTODO DA MÉDIA COM PONDERAÇÃO EXPONENCIAL

6. Um item teve um consumo em 2006 de 200 unidades, com um ajustamento médio de

tendência de 90% e tinha sido previsto um consumo de 220 unidades. Qual seria a previsão de

consumo para 2007?

7. Um fabricante de calçados, usando a média exponencial móvel com = 0,1, fez uma previsão

de tendência de janeiro de 440 unidades para calçados femininos. Supondo que as vendas reais

foram de 344 unidades em janeiro, qual seria a previsão corrigida de fevereiro?

8. A previsão de demanda para março, de um certo modelo de transistor de uma empresa que

fabrica componente eletrônico, foi de 950 unidades. A demanda real veio a ser 820 unidades.

Se a empresa estiver usando um coeficiente de ajustamento na média exponencial de 10%,

pergunta-se:

a) Qual a previsão para abril?

b) Usando a resposta de “a”, suponha que a demanda de abril tenha sido de 980 unidades. Então,

qual seria a previsão para maio?

34

9. Uma loja tem a seguinte tabulação de vendas

Ano 2001 2002 2003 2004 2005 2006

Unidades 87 90 100 107 113 123

Estabeleça uma previsão de venda para 2007, pelos seguintes métodos de previsão:

a) Pelo método da média móvel para n = 4

b) Pelo método da média móvel para n = 6

c) Pelo método da média móvel ponderada, com os seguintes pesos em ordem decrescente (do

mais antigo para o mais recente): 5%, 10%, 10%, 15%, 20% e 40%.

d) Pelo método da média com ponderação exponencial, com um coeficiente de 0,8, sabendo-se

que o previsto para 2006 era de 130 unidades.

35

10. Uma fábrica de produtos eletroeletrônicos computou a seguinte demanda, de um certo

modelo, de aspirador de pó.

Mês Jan Fev Mar Abr Mai Jun Jul

Demanda 650 655 658 714 734 668 690

Estabeleça uma previsão de venda para agosto, através do:

a) Método da média móvel ponderada, com n = 4, utilizando os seguintes pesos (do mais antigo

ao mais recente): 2, 2, 3 e 3.

b) Método da média com ponderação exponencial, com um = 0,3, sabendo-se que a previsão

para o mês de julho era de 680.

MÉTODO DOS MÍNIMOS QUADRADOS

11. O consumo de um produto nos últimos oito meses foi de, respectivamente, 500, 580, 520,

630, 510, 590, 570 e 560. Calcule, pelo método dos mínimos quadrados, o consumo previsto

para os próximos dois meses.

Mês Y X x2 X . Y

1º

2º

3º

4º

5º

6º

7º

8º

9º

10º

36

12. Um administrador hospitalar tem estudos de comportamento de demanda de tubos de

oxigênio, conforme a tabela abaixo descrita. Pergunta-se: Pelos métodos dos mínimos

quadrados, quais as previsões de demanda para os meses de outubro e novembro?

Mês Y X X2 X . Y

Jan 15

Fev 9

Mar 40

Abr 20

Mai 25

Jun 25

Jul 15

Ago 35

Set 20

Out

Nov

Respostas:

1) GC = 5,0 p/4,17 e RC = 50,0 % p/41,7% 2) GC = 5,0 p/ 6,25 e RC = 5,0% p/62,5%; 25% ou R$ 2.500,00 3) “a” = 17; “b” = 16,25; “c” = 14 4) 132,8 5) 10.130 6) 202 7) 430 8) “a” = 937; “b” = 941 9) “a” = 110,75; “b” = 103,33; “c” = 111,2; “d” = 124,4 10) “a” = 697; “b” = 683 11) 582,16 e 587,64 12) 27,07 e 27,95.

37

6. GESTÃO DE ESTOQUES

Introdução: As atuais técnicas de administração exigem dos empresários constante atualização

dos sistemas usados pela empresa visando proporcionar maior eficiência operacional, resultando

em maior economia e melhor rendimento financeiro.

O problema de suprimentos de estoques gira sempre em torno de recursos financeiros. A

eficiência dos compradores também se traduz em termos monetários. Por isso, o empresário

deve saber utilizar esses recursos, especialmente os que constituem imobilização de capital em

estoques.

Na gestão de estoques e compras, vários fatores são determinantes, tornando a questão

complexa, principalmente quando se visa não deixar ocorrer imobilização desnecessária de

capital e não colocar em risco a manutenção normal dos estoques da empresa. Os problemas

dessa área, constituem preocupação permanente dos empresários.

A falta de organização do estoque é o principal fator responsável pelo desequilíbrio qualitativo

e quantitativo do mesmo.

Organizar significa constituir o organismo da empresa, traçar sua estrutura, reunindo os meios

necessários como capital, mercadorias, recursos humanos, de forma lógica e objetiva que

possibilite satisfazer a clientela e obter melhores resultados.

Objetivos da gestão de estoque:

manutenção do estoque mínimo;

manutenção equilíbrio dos estoques;

melhoria do giro dos estoques:

menor relação estoque/venda ou relação estoque/consumo;

menor custo de armazenagem;

maior retorno sobre investimento.

garantir o atendimento das requisições;

evitar o excesso de estoque.

Efeitos de políticas inadequadas de compras e estoques

Excesso de estoque

Causas:

compra especulativa

superestimar necessidade de consumo

retração da demanda

Consequências:

ocupação do espaço físico

custo de manutenção do estoque

capital de giro parado

risco de obsolescência

desequilíbrio financeiro

38

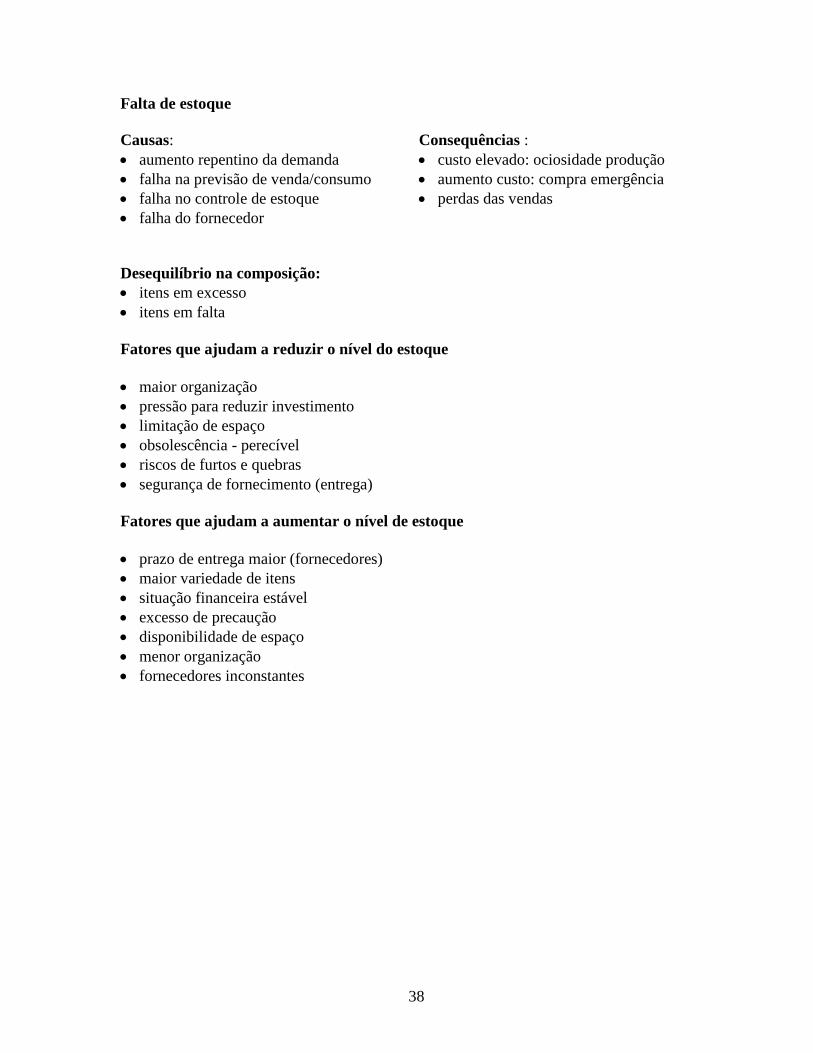

Falta de estoque

Causas:

aumento repentino da demanda

falha na previsão de venda/consumo

falha no controle de estoque

falha do fornecedor

Consequências :

custo elevado: ociosidade produção

aumento custo: compra emergência

perdas das vendas

Desequilíbrio na composição:

itens em excesso

itens em falta

Fatores que ajudam a reduzir o nível do estoque

maior organização

pressão para reduzir investimento

limitação de espaço

obsolescência - perecível

riscos de furtos e quebras

segurança de fornecimento (entrega)

Fatores que ajudam a aumentar o nível de estoque

prazo de entrega maior (fornecedores)

maior variedade de itens

situação financeira estável

excesso de precaução

disponibilidade de espaço

menor organização

fornecedores inconstantes

39

6.1. Rotatividade (Giro do Estoque)

Segundo Dias27, “a rotatividade ou giro do estoque é uma relação existente entre o consumo

anual e o estoque médio”. Em outras palavras, podemos dizer que o “giro” é a velocidade com

que a mercadoria (insumo) em estoque é transformada em venda (consumo).

O mérito do índice de rotatividade do estoque é que ele representa um parâmetro fácil para a

comparação de estoque, entre empresas do mesmo ramo de atividade e entre classes de material

do estoque.

Para fins de controle deve-se determinar a taxa de rotatividade adequada à empresa e então

compará-la com a taxa real.

Cálculo da Rotação de Estoque

(*) Estoque Médio: é o nível médio de estoque em torno do qual as operações de compra e

consumo se realizaram. 1DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4 ed. São Paulo: Atlas, 1993. P.73

Exemplos:

Exemplo:

O consumo anual de um item foi de 900 unidades e o estoque médio mensal de 75 unidades.

Portanto o giro do estoque será:

Giro Estoque = Consumo Anual = 900 = 12 vezes ao ano

E.M.M 75

O resultado 12 obtido significa que o produto girou 12 vezes no ano (período) ou que o estoque

foi renovado 12 vezes no ano (período).

Se dividirmos 12 meses (1 ano) pela rotação (giro = 12) o resultado indicará, na média, de

quanto em quanto tempo o estoque foi reposto.

27 DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4ed. São Paulo: Atlas, 1993, p.36 - 43.

Rotação (Giro) = Consumo (venda) Média Anual

(*) Estoque Médio Mensal

Estoque Médio Mensal = Soma das Posições

Número de Posições

1º jan = 0

31 dez = 100

E.M.M = 100 = 50

2

Jan – 70

Fev – 80 = 450 Mar – 60

Abr – 70 E.M.M = 450 = 75

Mai – 80 6

Jun – 90

40

No exemplo: 12 = 1,0 mês

12

Se dividirmos 360 (12 x 30) pela rotação o resultado indicará, na média, o tempo de duração

do estoque, em dias.

No exemplo: 360 = 30 dias, ou Tempo de Duração = 12 x 30 = 30 dias

12 12

Obs: O cálculo da rotação utilizando-se as quantidades é mais preciso, do que o valor monetário,

pois neutraliza as variações nos estoques ocasionados pela inflação.

O Índice de Giro (IG) ou Índice de Rotatividade (IR) também pode ser obtido através de valores

monetários de custo ou de vendas.

P. Acabado Custo da Venda = $/ ano

E.M.M (P.A) $

Mat. Prima Custo dos Mat. Utilizado = $/ano

E.M.M (MP) $

6.1.1. Antigiro ou taxa de cobertura (Rel. E/v)

Antigiro indica quantos meses de consumo equivalem o estoque o estoque real ou estoque

médio.

Antigiro (Rel. E/V) = Estoque Médio Mensal = 75 = 1 mês

Venda (consumo) M.M. 75

O estoque médio é suficiente para 1 mês de consumo ou venda.

Se desejarmos verificar em dias, basta multiplicar o índice por 30 (dias), ou seja:

Antigiro = 1 x 30 = 30 dias.

Se desejarmos verificar quantas vezes o estoque irá girar no ano (período), basta dividir o

resultado obtido por 360 ou (12 x 30).

Giro = 360/30 = 12 vezes ao ano

41

Considerações:

É inegável a importância de uma boa rotatividade para os resultados da empresa. Se por

exemplo, conseguirmos fazer com que o estoque gire num período igual ou menor ao prazo de

pagamento aos fornecedores, teremos o estoque totalmente financiado, o que por si só, é a maior

redução de despesas que uma empresa pode fazer.

No entanto, a rotação do estoque não é um objetivo em si. Deve ser a consequência natural de

um processo planejado em que estejam incluídos os interesses da empresa e a satisfação do

cliente.

Exemplo:

1. Quantidade vendida = 360/ano

Estoque Médio Mensal = 120

a) Calcule o Giro do Estoque (vezes)

b) Calcule o Tempo de Permanência ou Tempo de Duração do Estoque, em dias.

c) Calcule o Antigiro ou Rel. E/V ou Taxa de Cobertura

a) Giro = Total Vendas (consumo) = 360 = 3 vezes ao ano

Estoque Médio Mensal 120

b) T.D = (nº) Meses x 30 dias = 12 x 30 = 120 dias

Giro 3

c) Antigiro ou Rel. E/V = Estoque Médio Mensal = 120 = 4 meses

Consumo Médio Mensal 30

Exemplos:

2. As vendas no período jan./jun. foram de 600 unidades. As posições dos estoques foram,

conforme a tabela abaixo, de:

Jan. 380 Calcule:

Fev. 370 1. Estoque Médio Mensal =

Mar. 220

Abr. 270 2. Giro do Estoque =

Mai. 300

Jun. 260 3. Tempo Duração (permanência) estoque =

4. Antigiro ou Rel. E/V =

42

3. A empresa “Pedro & Silva” vendeu 480 unidades no período de 12 meses. Os estoques

apurados mensalmente estão relacionados no quadro abaixo:

Mês Estoque

Jan. 90 Calcule:

Fev. 80 a) Estoque Médio Mensal

Mar. 70

Abr. 60

Maio 50 b) Giro do Estoque

Jun. 60

Jul. 70

Ago. 80

Set. 90 c) Tempo de Duração

Out. 100

Nov. 110

Dez. 100 d) Taxa de Cobertura, Antigiro ou Rel. E/V

Exercício: Calcule o Coeficiente de Rotação (Giro do Estoque) em função do último estoque do

período (dez = 100); Tempo de Duração do estoque e a Taxa de Cobertura ou Rel E/V (antigiro)

4. As Empresas “Alfa” e “Beta” apresentaram no semestre as seguintes informações:

Empresa “Alfa”

Total Vendas = 2.100 unidades

Total Compras = 2.100 unidades

Posição do Estoque

J - 150

F - 250

M - 200

A - 250

M - 200

J - 150

Empresa “Beta”

Total Vendas = 2.100 unidades

Total Compras = 2.100 unidades

Posição do Estoque

J - 150

F - 350

M - 300

A - 400

M - 300

J - 150

Calcular:

a) Estoque Médio Mensal

b) Giro do Estoque (vezes)

c) Tempo de Duração do estoque (dias)

d) Qual das duas empresas apresentou melhor desempenho? Por quê?

43

6.1.2. Influência dos giros no capital aplicado

CUSTO DE

MANUTENÇÃO

DO ESTOQUE

GIRO

ESTOQUE

12

MIL

6

MIL 3

MIL 1,2 MIL

1 2 4 10

100

MIL

50

MIL

25

MIL

10 MIL

44

6.2. Retorno sobre Investimento

Exercício

RSI é a remuneração do capital aplicado dentro da empresa.

Alfa Beta

Instalações = 1.500,00

Estoque = 4.500,00

Investimento = 6.000,00

Instalações = 1.500,00

Estoque = 3.000,00

Investimento = 4.500,00

Vendas = 26.000,00/ano = 100%

(-) C.M.V (*) = 18.200,00 = 70%

Margem Bruta = 7.800,00 = 30%

(-) Despesas = 5.200,00 = 20%

Lucro Liquido = 2.600,00 = 10%

(*) Custo da Mercadoria Vendida

As empresas Alfa e Beta apresentaram, com seus respectivos investimentos, os mesmos

resultados, ou seja lucro líquido de R$ 2.600,00 - equivalente a 10% sobre vendas.

1) Qual das duas situações a empresa apresentou melhor desempenho? Por quê?

2) Calcule o giro de estoque de Alfa e Beta.

RSI = LUCRO x 100

Investimento

45

GIRO X MARGEM

A B C

Rentab. 30% Rentab. 20% Rentab. 60%

Giro

2

Giro

3

Giro

1

RSI

60%

RSI

60%

RSI

60%

Estoque 6.000,00 Estoque 4.000,00 Estoque 12.000,00

C.M.V 1.000,00 C.M.V 1.000,00 C.M.V 1.000,00

Rel. E/V

6

Rel. E/V

4

Rel. E/V

12

Margem

300,00

Margem

200,00

Margem

600,00

RSI

300,00 x 100

6.000,00

RSI

200,00 x 100

4.000,00

RSI

600,00 x 100

12.000,00

5% 5% 5%

46

7. CLASSIFICAÇÃO ABC

Segundo Dias28, a classificação ABC - também denominada Curva de Pareto – “é um

importante instrumento para o administrador, pois permite identificar aqueles itens que

justificam atenção e tratamento adequados quanto à sua administração”. Ela pode ser usada:

Administração de materiais;

Definição de política de vendas;

Estabelecimento de prioridades para a programação da produção;

Etc.

Baseia-se no princípio de que a maior parte dos investimentos (vendas/produção) está

concentrada em um pequeno número de itens. Pareto chegou a esta conclusão, quase universal,

ao verificar que a maior parte da riqueza de uma economia está em mãos de um pequeno número

de pessoas.

É possível estabelecer a classificação ABC segundo diferentes critérios. Por exemplo:

. Vendas (quantidade vendida x custo unitário)

. Estoque (quantidade estocada x custo unitário)

. Produção (quantidade utilizada x custo unitário)

. Lucro (quantidade vendida x lucro unitário)

O balanceamento dos estoques e as definições de compras se fazem no entanto:

a) no comércio: a partir da ABC de vendas

b) na indústria: a partir da ABC de consumo.

A classe “A” é constituída de poucos itens (aproximadamente 20% do total de itens) que são

responsáveis pela maior parte (aproximadamente 70%) do valor monetário. São os itens mais

importantes e que merecem uma atenção individualizada. O número de itens é pequeno mas o

seu peso no investimento (vendas/produção) é significativo.

A classe “B” é constituída de uma quantidade média de itens (aproximadamente 30% do total

de itens) que representam aproximadamente 20% do valor monetário. São os itens

intermediários, que têm relativa importância no valor dos investimentos (vendas/produção).

A classe “C” é constituída de uma enorme quantidade de itens (aproximadamente 50%) que

representam um valor pequeno (aproximadamente10%) dos investimentos (vendas/produção).

A definição das classes A, B e C obedece apenas a critérios de bom senso e conveniência dos

controles a serem estabelecidos. Em geral são colocados, no máximo, 20% dos itens na classe

A, 30% na classe B e os 50% restantes na classe C. Essas porcentagens poderão variar de caso

para caso, de acordo com as diferentes necessidades de tratamento administrativo a serem

aplicado.

28 2DIAS, Marco Aurélio P. Administração de Materiais: uma abordagem logística. 4 ed. São Paulo: Atlas, 1993. P.76

47

Nº de Itens Valor dos Itens

A + 20% + 70%

B + 30% + 20%

C + 50% + 10%

Administração (Sugestões) para os itens da Classe A

a) Redução de custos: Todo esforço ou contenção de gastos com esta classe de materiais ou

produtos, redundará numa maior lucratividade para a empresa. Primeiro por serem os que

mais absorvem recursos financeiros e segundo por se constituírem em elevado custo variável.

Para tanto são recomendáveis as seguintes providências:

- racionalização de utilização;

- atenção especial para quebras, faltas etc.;

- redução de desperdícios;

- operar com menores quantidades possíveis de estoques (menor Rel. E/V)

b) Responsabilidade pelas Decisões de Compras: As decisões em relação a este item cabem

a Diretoria, devido ao elevado investimento que representam. É de sua alçada a fixação de

políticas de compras e estoques, acompanhamento tecnológico de mercado e o próprio

relacionamento com fornecedores.

c) Administração Contínua: A direção da empresa deve se preocupar com os seguintes

aspectos:

- desenvolvimento de novos fornecedores com o objetivo de garantia futura de

fornecimento e melhores preços. (O mesmo esforço deve ser dispensado aos atuais

fornecedores);

- frequência no movimento de compras;

- realização de inventários físicos com maior frequência.

d) Maximização do Tempo: O setor de Compras poderá dispor de mais tempo para alocar nas

negociações com o fornecedor.

e) Nível de Controle: Deverá ser o mais rígido e detalhado possível, contendo informações

analíticas.

48

Administração (Sugestões) para os itens da Classe B

A parcela dos itens B que se encontra no limite superior, isto é, na fronteira com a classe A,

deve merecer igual tratamento destes, ou seja, todas as colocações do tópico anterior. A outra

parcela desta classe B recomenda-se um tratamento normal, tanto no aspecto operacional

(acompanhamento e controle) quanto no estabelecimento de políticas (compras, estoques).

A responsabilidade poderá ser delegada aos escalões médios (chefes, assistentes de compras).

Administração (Sugestões) para os itens da Classe C

A atenção para este grupo deve ser pequena, já que o custo de um melhor controle sobre ele

supera os eventuais benefícios.

A responsabilidade pela movimentação destes itens, após a definição da política de compra, é

delegada aos níveis inferiores da Administração.

Como os itens Classe C representam parcela reduzida de aplicação de capital convém aumentar

as quantidades de estoques, com o objetivo de liberar o setor de Compras para as atividades

mais importantes, ou seja, concentrar todo esforço nos produtos/materiais “A” e alguns “B”.

7.1. Aplicação e Montagem

Obtém-se a curva ABC colocando os itens num rol decrescente de grandeza, partindo-se dos

itens mais importantes para os menos importantes. A seguir, colocam-se os seus respectivos

valores monetários e a porcentagem do valor global. Acumulam-se as porcentagens de cada item

para verificar até onde vão os itens de Classe A, B ou C.

1º. Critério de ordenação é o valor do consumo anual (preço unit. x consumo) para cada item.

ORDEM MATERIAL CÓDIGO

PREÇO UNITÁRIO/$

CONSUMO ANUAL/un.

VALOR CONSUMO/ano

GRAU

1 012 1,00 10.000 10.000,00 8º

2 025 12,00 10.200 122.400,00 2º

3 011 3,00 90.000 270.000,00 1º

4 015 6,00 4.500 27.000,00 4º

5 009 10,00 7.000 70.000,00 3º

6 014 1.200,00 20 24.000,00 6º

7 016 0,60 42.000 25.200,00 5º

8 005 2,80 8.000 22.400,00 7º

9 017 4,00 1.800 7.200,00 10º

10 018 60,00 130 7.800,00 9º

49

2º Ordenação dos materiais por ordem decrescente, conforme o grau de importância.

GRAU MATERIAL CÓDIGO

VALOR CONSUMO/an

o

% DO ITEM

% DO ITEM ACUMULADO

CLASSES

1º 011 270.000,00 46,08% 46,08% A

2º 025 122.400,00 20,89% 66,97% A

3º 009 70.000,00 11.95% 78,92% B

4º 015 27.000,00 4,61% 83,53% B

5º 016 25.200,00 4,30% 87,83% B

6º 014 24.000,00 4,09% 91,92% C

7º 005 22.400,00 3,82% 95,74% C

8º 012 10.000,00 1,71% 97,45% C

9º 018 7.800,00 1,33% 98,78% C

10º 017 7.200,00 1,22% 100,00% C

T O T A L 586.000,00

Portanto, os itens “011” e “025” (classe A) merecem um tratamento administrativo preferencial

em face dos demais no que diz respeito à aplicação de políticas de controles de estoques. O custo

adicional para um estudo mais minucioso destes itens será amplamente compensado.

Os itens “014”, “005”, “012”, “018” e “017” (classe C) devem ser submetidos a tratamento

administrativos mais simples. O baixo valor relativo desses itens não justifica a introdução de

controles muito precisos e onerosos.

Os itens “009”, “015” e “016” (classe B) podem ser submetidos a um sistema de controle

administrativo intermediário entre aqueles das classes A e C.

Dessa forma, o estoque e o aprovisionamento dos itens da classe A devem ser rigorosamente

controlados, com o menor estoque de segurança possível. O estoque e a encomenda dos itens da

classe C devem ter controles simples e estoque de segurança maior, pois esta política traz pouco

ônus ao custo total. Os itens da classe B deverão estar em situação intermediária.

A divisão em três classes (A, B e C) é uma mera questão de conveniência, uso e bom senso,

sendo possível estabelecer tantas classes quantas forem necessárias para os controles a serem

estabelecidos.

Representando estes dados em percentagem teremos que:

Classe A: 20% dos itens correspondem a 67,00% do valor

Casse B: 30% dos itens correspondem a 21,00% do valor

Classe C: 50% dos itens correspondem a 12,00% do valor

50

7.2. Curva ABC

7.3. Diferenciação das Curvas

A curva ABC pode apresentar-se de forma bastante diversa. Ela toma a forma de uma reta,

quando todos os itens possuem o mesmo valor e consequentemente a mesma participação no

valor total (nenhuma concentração). Se os valores mais elevados são distribuídos por poucos

itens, existe uma forte concentração (forte, fraca e média concentração).

Classificação ABC

0

20

40

60

80

100

0 20 40 60 80 100

Quantidade

% %

51

7.4. Síntese

CLASSE A B C

Quanto ao número de itens

poucos itens intermediário muitos itens

Quanto ao valor de consumo ou vendas

muito valor intermediário pouco valor

Quanto ao controle de estoque

rígido e detalhado

normais mínimo indispensável