Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

1

GRUPO II – CLASSE VII – Plenário

TC 000.694/2011-8

Natureza: Representação.

Unidade: Empresa Brasileira de Infraestrutura Aeroportuária –

Infraero.

Responsáveis: Ação Informática Brasil Ltda. (81.627.838/0001-01);

B2Br – Business TO Business Informática do Brasil S/A

(01.162.636/0001-00); Eduardo Roberto Stuckert Neto (818.548.891-

68); Flávio Rodrigues (262.185.341-20); Francisco Ivani Magalhães

Soares (326.542.511-87); José Antonio Pessoa Neto (783.344.114-

72); M. G. de Lima Comercio e Serviços de Informática Ltda.

(01.406.620/0001-68); Marcos Augusto de Abreu Rangel

(313.927.507-25); Milane Santa Cruz Oliveira (698.113.931-68);

Paulo Cesar Pacheco de Lima (213.864.631-91); Romulo Torres Braz

(799.877.371-53).

Interessada: Extensity Brasil Sistemas Ltda.

Advogados constituídos nos autos: Flavia Pantani (OAB/SP 99.773);

Cassiano Pereira Viana (OAB/DF 7978; Marluce Gaspar de Oliveira

(OAB/DF 32.456); Fabiana Mendonça Mota (OAB/DF 15.384);

Evelise Cristina Balhesteros Bergamo (OAB/DF 26.736); Gustavo

Amorim Correa Cunha (OAB/MG 87.794); Germano César de

Oliveira Cardoso (OAB/DF 28.493); Cristiana Meira Monteiro

(OAB/DF 20.249); André Puppin Macedo (OAB/DF 12.004).

Sumário: REPRESENTAÇÃO. PREGÃO ELETRÔNICO.

CONHECIMENTO. INDICAÇÃO INJUSTIFICADA DE MARCA.

AUSÊNCIA DE PRÉVIO ESTUDO DE VIABILIDADE TÉCNICA

E ECONÔMICA E DE PESQUISA DE MERCADO. OITIVA DAS

EMPRESAS. AUDIÊNCIAS. MULTA.

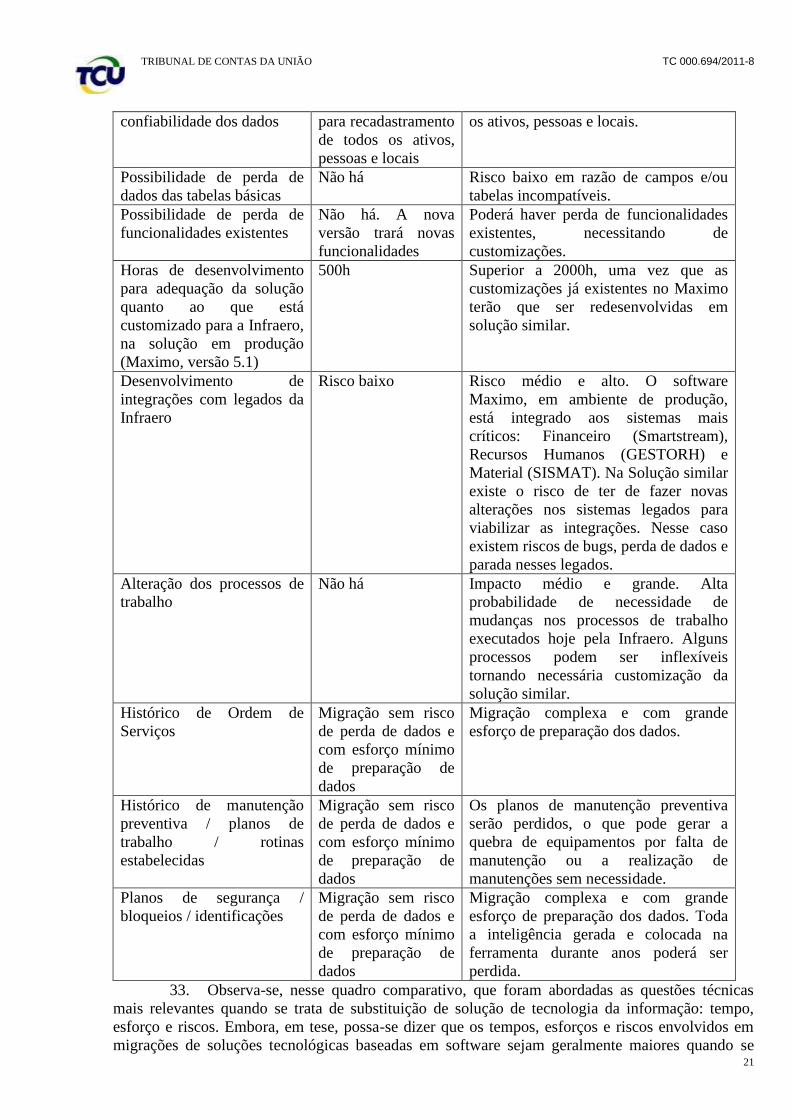

RELATÓRIO

Cuidam os autos de representação formulada pela empresa Extensity Brasil Sistemas Ltda.

apontando supostas irregularidades praticadas pela Empresa Brasileira de Infra-Estrutura Aeroportuária –

Infraero na condução do pregão eletrônico 136/DALC/SEDE/2010, cujo objeto era a contratação de

empresa especializada em atualização de licenças do software IBM Máximo, aquisição de novas licenças

(expansão) e em serviços vinculados, incluindo o planejamento, instalação, migração, customização,

treinamento, integração, implantação, suporte técnico e manutenção, com valor total estimado em R$

4.279.369,84 (peça 4, fl. 2).

2. Realizadas e analisadas as audiências iniciais, a então Secex/1 produziu sua primeira

instrução e propostas, reproduzidas a seguir (peça 39, p. 1/14):

“Introdução

Trata-se de análise de audiências promovidas a fim de sanar o processo de representação –

inicialmente com pedido de suspensão cautelar – trazida pela empresa Extensity Brasil Sistemas

Ltda., doravante Extensity. A representante, que comercializa o programa Infor EAM, da Infor

Global Solutions do Brasil Ltda., apontou supostas falhas no Edital e no Termo de Referência do

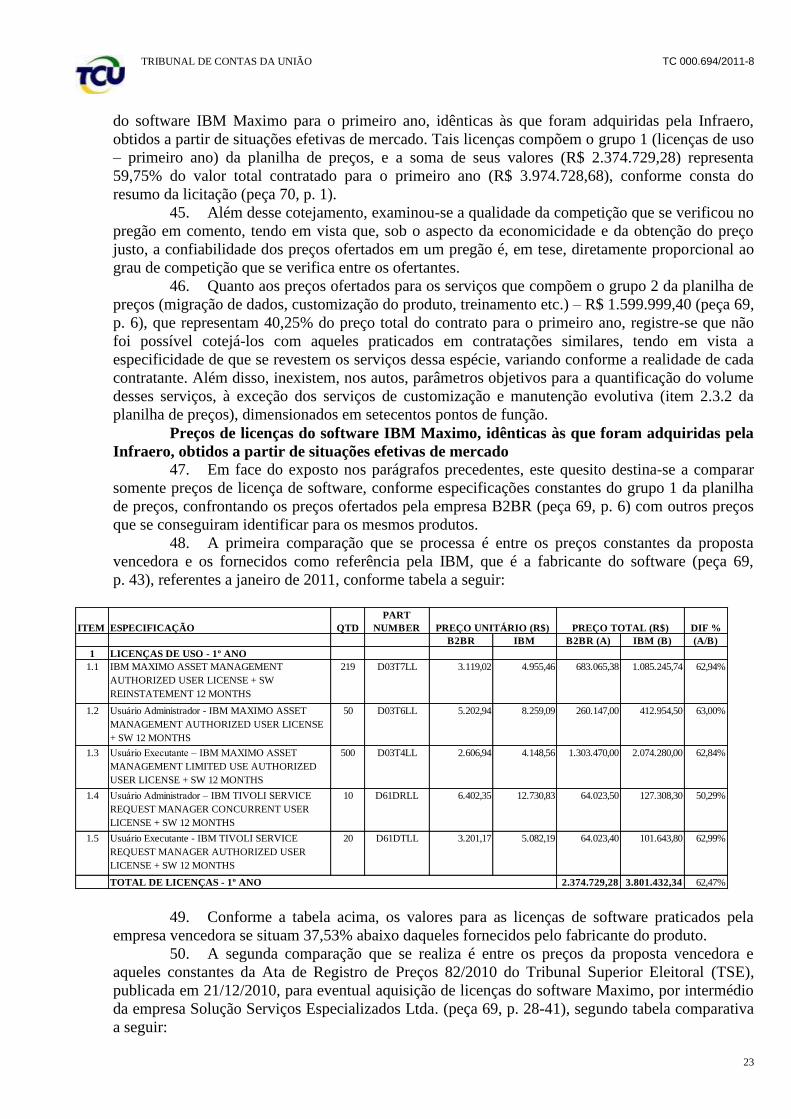

Pregão Eletrônico 136/DALC/SEDE/2010.

2. O referido certame tinha por objeto a contratação de empresa especializada para a

atualização de licenças do software IBM Máximo, aquisição de novas licenças (expansão) e de

serviços vinculados, incluindo o planejamento, instalação, migração, customização, treinamento,

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

2

integração, implantação, suporte técnico e manutenção, com valor total estimado em R$

4.279.369,84 (p. 2, peça 4).

3. A representante consignou que havia incoerência nas descrições do objeto constantes

no Edital e no Termo de Referência. A descrição do objeto no edital era mais restritiva que a

descrição no Termo de Referência, porque não aceitava ofertas de softwares similares como este

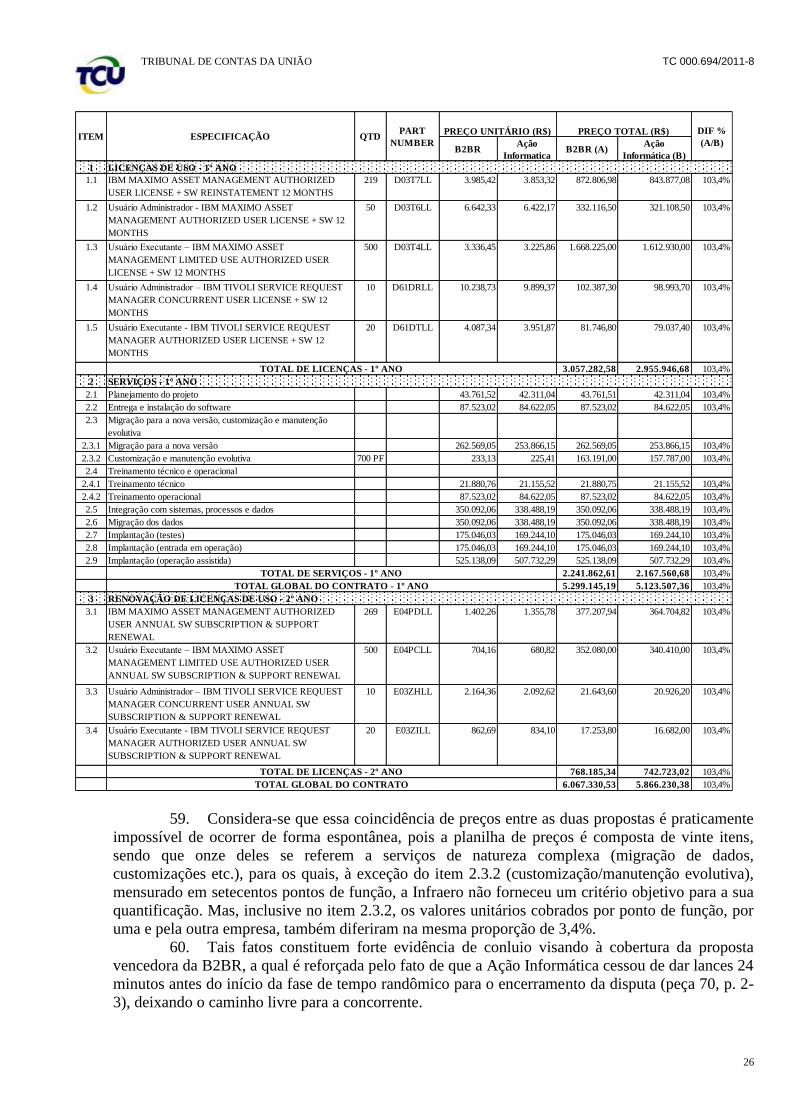

último. Apontou também que a Infraero não havia especificado no Edital quais eram as

funcionalidades e especificações que caracterizariam o produto como ‘bem ou serviço comum’.

4. Alegou que as aquisições anteriores haviam sido contratadas como prestação de

serviços e não como aquisição de produtos. Além disso, afirmou que não havia histórico de

especificação do software nas licitações anteriores. Por último, indagou por que a Infraero havia

exigido software IBM, se a Infor possuía produto de qualidade comparável ao da IBM.

5. Basicamente, a representante requereu a suspensão cautelar dos atos decorrentes do

Pregão em referência e o endereçamento de determinação à Infraero para que lhe fornecesse cópia

dos contratos anteriores firmados pela estatal com os fornecedores do software Máximo da IBM.

6. Em exame preliminar, a unidade técnica concluiu pela presença de indícios de

irregularidade no pregão em destaque, visto que o edital havia registrado preferência por marca, ao

admitir apenas um tipo de solução de informática, sem, ao menos, ter sido consistentemente

demonstrada nos autos a economicidade da opção adotada.

7. Por isso, propôs conceder suspensão cautelar do pregão e chamar em audiência os

responsáveis abaixo descritos para que apresentassem razões de justificativa em face de sua

participação na condução do Pregão Eletrônico 136/DALC/SEDE/2010, no âmbito do qual houve

indicação de marca de produtos e serviços de informática, em contrariedade ao disposto no art. 15,

§ 7º, inciso I, da Lei 8.666/1993 e sem a realização prévia de estudo de viabilidade técnica e

econômica e de pesquisa de mercado consistentes que demonstrassem ser a opção escolhida a mais

vantajosa para a administração:

a) Sr. Flávio Rodrigues, Superintendente de Tecnologia da Informação;

b) Sr. Marcos Augusto de Abreu Rangel, Superintendente de Contratos e Convênios;

c) Sr. José Antonio Pessoa Neto, Superintendente de Licitações e Contratos;

d) Sr. Eduardo Roberto Stuckert Neto, Procurador Geral Adjunto;

e) Sr. Paulo Cesar Pacheco de Lima, Gerente de Dados e Desenvolvimento de Sistemas

de Informação.

8. Impende ressaltar que a irregularidade mostrou-se agravada por se tratar de

reincidência na prática descrita pela estatal e configurar desrespeito a deliberações anteriores do

Tribunal (cf. Acórdãos 1.427/2007 – Plenário e 7.899/2010 – 1ª Câmara).

9. Destaca-se, de passagem, que a unidade técnica também propôs conceder à Infraero e

à B2BR – Business to Business Informática do Brasil (vencedora do pregão em comento) a

oportunidade de apresentarem elementos que entenderem pertinentes à defesa de seus respectivos

interesses.

10. Por meio do Despacho de 31/1/2011 (p. 1, peça 10), o Exmo Sr. Ministro Relator,

Aroldo Cedraz, considerou, em dissensão com a unidade técnica, não haver periculum in mora,

visto a Infraero ter informado à unidade técnica que iria suspender a execução do contrato. Por isso,

concluiu não haver necessidade de se determinar a suspensão cautelar do certame. No entanto,

autorizou a realização das audiências e as oitivas propostas.

11. As razões de justificativa de cada responsável foram apresentadas e se encontram

acostadas ao processo da seguinte forma:

a) Sr. Flávio Rodrigues, Superintendente de Tecnologia da Informação, e Sr. Paulo

Cesar Pacheco de Lima, Gerente de Dados e Desenvolvimento de Sistemas de Informação (peça 27)

b) Sr. Marcos Augusto de Abreu Rangel, Superintendente de Contratos e Convênios

(peça 28);

c) Sr. José Antonio Pessoa Neto, Superintendente de Licitações e Contratos (peça 26);

d) Sr. Eduardo Roberto Stuckert Neto, Procurador Geral Adjunto (peça 25).

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

3

12. Além disso, encontra-se no processo resposta da B2BR – Business to Business

Informática do Brasil (peça 32) à oportunidade franqueada por esta Corte para que apresentasse

elementos para a defesa de seus interesses.

Exame Técnico

13. Primariamente, vale destacar que à p. 2 da peça 24 consta a

CF 7.512/PRTI(TIDD)/2011, de 25 de março, em que a Infraero traz informações sobre a suspensão

da execução do TC0024-SF/2011/0001, oriundo do Pregão 136/DALC/SEDE/2010.

Razões de Justificativa apresentadas em conjunto pelo Sr. Flávio Rodrigues,

Superintendente de Tecnologia da Informação, e pelo Sr. Paulo Cesar Pacheco de Lima,

Gerente de Dados e Desenvolvimento de Sistemas de Informação, subscritores da CF

25.954/TIDD(PRTI-1)/2010, de 14/10/2010 (peça 27)

14. Iniciaram ratificando posicionamento do Relatório de Instrução de Impugnação (p.

112, peça 1) de que não havia divergência na descrição do objeto no edital e no termo de referência.

15. Informaram que a empresa representante havia confundido o termo de referência da

licitação com o termo elaborado em novembro de 2008, cujo objetivo era avaliação técnica e

financeira da existência de soluções de mercado similares ao IBM Máximo para a gestão de

manutenção.

16. Com relação à ausência de justificativas consistentes, ratificaram os argumentos

trazidos pelo Relatório de Instrução de Impugnação.

17. Consignaram que a Infraero realizou os estudos em 2008 e 2010. Em 2008,

informaram que haviam sido encaminhadas cartas solicitando cotação de preços para as seguintes

empresas: SAP Brasil (Software Similar), Infor (Software Similar), IFS (Software Similar),

Xtratégia (Sistema SCOM Máximo), Montana Soluções Corporativas (Sistema SCOM Maximo)

B2BR (Sistema SCOM Maximo). Entretanto, somente a IFS havia respondido ao pedido de

cotação.

18. De acordo com os preços apresentados pela IFS em comparação com o valor médio

das cotações do SCOM Maximo, quanto ao total dos custos da solução, a diferença teria sido de R$

2.347.366,67 mais caro que o sistema da IBM. Concluíram àquela época que os valores

apresentados demonstravam que economicamente era mais vantajoso para a Infraero optar pelo

SCOM Maximo.

19. Alegaram que, além dos números apresentados em favor do SCOM Maximo, nos

custos envolvidos em uma eventual substituição por outro software não poderia ser considerada

apenas uma questão matemática. Existiria uma série de questões não mensuráveis, mas de

relevância, que precisavam ser consideradas:

a) Produtividade:

20. Aduziram que o sistema atual faz parte da cultura dos procedimentos de manutenção

aeroportuária há mais de uma década. Logo, já existiria familiaridade com o sistema o que, a

princípio, geraria segurança e alta produtividade nos procedimentos tomados. Lembraram que a

Infraero demorou de 2 a 3 anos para adquirir plena proficiência no uso da ferramenta. Destacaram

que os procedimentos tomados no âmbito do SCOM Maximo já estão automatizados e integrados

aos demais sistemas da estatal.

21. Ressaltaram que uma nova solução necessariamente demandaria revisão das rotinas

automatizadas já existentes, bem como a integração dos diversos sistemas automatizados ao novo

software, o que demandaria tempo e custos adicionais, além dos riscos inerentes à integração de

sistemas.

22. Adicionaram que, levando em consideração essas questões, a Infraero entendeu não

ser viável a substituição do software atual, ainda que se encontrem soluções similares no mercado,

face aos riscos, incertezas e queda de produtividade advindos dessa alteração.

b) Migração de Dados:

23. Aventaram que a atualização da versão do SCOM Maximo somente requereria uma

migração simples de base de dados, uma vez que é altamente aderente à versão antiga do software

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

4

(versão 5.1). O custo da migração das informações seria, portanto, reduzido em relação aos custos

de migração para um programa similar, uma vez que haveria mudança radical na formatação da

base de dados neste último caso (a formatação dos dados no SCOM Maximo seria diferente da

formatação nos softwares similares), ainda que desempenhassem as mesmas funcionalidades.

24. Destacaram a possibilidade de haver perda de dados devido à incompatibilidade dos

modelos de dados entre as soluções.

c) Customizações e perda da inteligência tecnológica adquirida:

25. Consignaram que, ao longo dos anos, a área técnica da Infraero adquiriu experiência

e conhecimento tecnológico relativo ao funcionamento do SCOM Maximo que lhe permitiu

implementar customizações sem depender do fabricante ou de terceiros. Expôs que, caso a Infraero

viesse a optar por similar, grande parte da experiência adquirida seria inutilizada, o que faria com

que customizações simples dependessem do fabricante, o que representaria custos adicionais.

d) Custos de Treinamento na hipótese de substituição:

26. Alegaram que a troca do SCOM Maximo por similar acarretaria certamente uma

paralisação dos serviços, implicando num risco considerável na operacionalização dos aeroportos

brasileiros. Isso porque uma nova solução significaria treinamentos completos para um grande

contingente de pessoal (1.300 funcionários) disperso geograficamente (46 aeroportos), o que

envolveria grandes custos.

27. Lembraram que o treinamento também seria necessário no caso de se continuar com

SCOM Maximo, pois a estatal planeja estender o uso do programa para todos os aeroportos da rede

da Infraero. Isso significa que seria necessário prover treinamento completo para funcionários de 21

aeroportos os quais não utilizam o programa ainda.

28. Para os demais aeroportos que já o utilizam hoje na versão 5.1, por se tratar de

apenas uma atualização, a natureza do treinamento seria drasticamente diferente.

29. Em suma, observaram que a quantidade de horas de treinamento e de diárias pagas,

no caso de substituição por similar, seriam triplicadas.

30. Explicaram que, em virtude do valor precificado em 2008, o processo foi suspenso,

tendo sido tomadas, em relação ao sistema entre 2009 e 2010, somente algumas medidas a fim de se

corrigir alguns problemas pontuais na versão instalada.

31. Expuseram que, no segundo semestre, reiniciaram-se as tratativas para a elaboração

de novo termo de referência para a contratação de software de manutenção. Neste sentido, em

setembro de 2010, com objetivo de validar o levantamento de preços de 2008, nova consulta de

software similar teria sido realizada (p. 106-113, peça 27).

32. Com relação à reincidência de irregularidade já constatada no âmbito de processo

anterior, limitaram-se a informar que as justificativas apresentadas na CF 25954/TIDD(PRTI-

1)/2010 e pelo Relatório de Instrução de Impugnação eram satisfatórias, uma vez que, tanto no

art. 7º, §5º, da Lei 8.666/1993 quanto no Acórdão 7.899/2010 – TCU – 1ª Câmara, não era explícita

a exigência da publicação detalhada de estudo de viabilidade técnica e econômica no processo de

compra.

33. Além disso, alegaram que o acórdão havia sido publicado e enviado para

conhecimento da Infraero em data posterior ao início do Pregão 136/DALC/SEDE/2010, que foi em

14/10/2010.

Análise do Auditor Responsável

34. Primariamente, salienta-se que os responsáveis foram chamados por terem subscrito

a CF 25.954/TIDD(PRTI-1)/2010, de 14 de outubro, por meio da qual foi requisitada a contratação

de empresa para a atualização do software IBM Máximo, aquisição de novas licenças (expansão) e

de serviços vinculados à implantação – e à expansão – do sistema.

35. A requisição foi expedida sem demonstrar cabalmente a vantagem para a

administração pública de se continuar utilizando o software SCOM Máximo da IBM.

Fundamentou-se unicamente em argumentos genéricos, sem o embasamento técnico requerido pelo

art. 7º, § 5º, da Lei 8.666/1993 e a NI 6.01/D da Infraero.

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

5

36. Com relação à divergência de descrição do objeto entre o termo de referência e o

edital, os responsáveis apresentaram novos elementos que permitiram esclarecer a mixórdia inicial

de entendimentos.

37. O termo de referência apresentado pela representante, Extensity, foi elaborado em

novembro de 2008 e, por isso, não era o documento que regia o Pregão 136/DALC/SEDE/2010.

Logo, conclui-se que, consoante esclarecido pelos responsáveis, não havia divergência entre as

descrições dos objetos do edital e do termo de referência, os quais eram realmente consonantes no

sentido de não se aceitar similares ao SCOM Maximo.

38. De qualquer forma, tal esclarecimento em nada muda o foco da análise a ser

empreendida aqui. Os responsáveis foram chamados em audiência justamente por terem restringido

o objeto, por meio da indicação de marca de produtos e serviços de informática, em contrariedade

ao disposto no art. 15, § 7º, inciso I, da Lei 8.666/1993 e sem a realização prévia de estudo de

viabilidade técnica e econômica e de pesquisa de mercado consistentes que demonstrassem ser esta

a opção mais vantajosa para a Administração.

39. Quanto à alegação de que a Infraero havia realizado os estudos de viabilidade técnica

e econômica tanto em 2008 como em 2010, pôde-se perceber que o documento apresentado se

resumiu a uma comparação pura e simples dos valores orçados pela empresa IFS, empresa ofertante

de software similar, o que, em nada, se assemelha a um estudo de viabilidade.

40. O estudo deveria conter todos os elementos necessários para que se mostrasse

inequivocamente que a melhor opção seria a continuidade do SCOM Maximo, o que significaria,

em termos práticos, que era necessária uma análise dos custos frente aos benefícios das diferentes

opções, não simplesmente uma análise comparativa do custo de cada programa.

41. Ademais, vale ressaltar que a pesquisa de mercado se baseou em somente uma

proposta comercial de programa similar – a proposta da IFS -, pois, a princípio, segundo eles, as

outras empresas não haviam respondido à solicitação de cotação de preços, o que teria prejudicado a

validade da pesquisa de preços efetuada àquela época. Ora, um efetivo estudo de viabilidade técnica

e financeira não se confunde com uma simples cotação de preços junto aos fornecedores, e muito

menos se conforma com a não-obtenção de uma amostra minimamente representativa do mercado.

42. Os responsáveis elencaram uma série de argumentos que, segundo eles, eram não

mensuráveis, mas de relevância para a análise da opção a ser escolhida.

43. O primeiro argumento é o da produtividade. Segundo eles, a familiaridade com o

SCOM Maximo geraria segurança e alta produtividade nos procedimentos tomados. Destacaram

que os procedimentos tomados no âmbito do SCOM Maximo já estavam automatizados e

integrados aos demais sistemas da estatal.

44. Sobre o assunto, posicionamo-nos no sentido de que a familiaridade com o sistema

não pode ser entendida como ponto relevante a pender a análise para o SCOM Maximo, pois não se

poderia admitir que uma entidade pública ficasse restrita a um único programa, simplesmente

porque a utilização deste é mais cômoda para os funcionários, visto que está enraizada na ‘cultura’

da estatal.

45. Aliás, ressalta-se que a fidelização com o SCOM Maximo ad eternum proposta para

a Infraero pelos responsáveis só tende a aumentar o poder de barganha das empresas que vendem o

software da IBM, as quais, a cada nova atualização ou expansão do sistema, tenderão a aumentar os

seus preços, a fim de conseguir, cada vez mais, maiores lucros.

46. Com relação à integração entre os diferentes sistemas que a estatal utiliza e às

dificuldades a serem enfrentadas na migração dos dados para um software similar, pensamos que

estes pontos não devem se tornar problemas relevantes, visto que só dependem, em essência, da

especificação no termo de referência de padrões objetivos e precisos de desempenho e qualidade,

em especial no sentido de que o programa similar deve ser compatível com todos os padrões e

formatações utilizados atualmente pelo SCOM Maximo.

47. Há de se estranhar, a esta altura da análise, a observação dos responsáveis de que a

área técnica perderia o ‘conhecimento tecnológico’ relativo ao funcionamento do SCOM Maximo

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

6

que lhe permitia implementar customizações sem depender do fabricante, caso se optasse por

programa similar. Ora, a nosso ver, este ‘conhecimento tecnológico’ comentado se trata

simplesmente de treinamento para customizações, o qual pode ser adquirido – caso uma nova

ferramenta passasse a ser utilizada na rede da Infraero – por meio de um ‘curso de customização’ a

ser previsto no termo de referência.

48. Os responsáveis alegaram que os custos de treinamento na hipótese de substituição

seriam bem maiores do que no caso de manutenção da ferramenta SCOM Máximo. Isto porque

grande parte da área técnica já estava treinada e acostumada com a versão 5.1, os quais só

necessitariam de um curso de adaptação às novas tecnologias trazidas pela nova versão do

programa.

49. Quanto a isso, entendemos ser do interesse das empresas ofertantes de programa

similar vencer a sua concorrente (IBM) e colocar o seu produto funcionando nos sistemas da

Infraero. Logo, a estatal deveria ter desenhado o certame em prol da ampliação da competitividade,

possibilitando às empresas interessadas a diminuição de seus preços de treinamento e de

implementação a fim de que seus preços globais se tornassem competitivos perante os do SCOM

Maximo.

50. Expuseram que, em 2010, tratativas foram iniciadas a fim de elaborar novo termo de

referência para a contratação de software de manutenção. Por isso, consignaram que um novo

levantamento de preços foi realizado. No entanto, ao se analisar a documentação anexada, nota-se a

existência de uma única proposta de venda de software similar oriunda da empresa Ninecon (p. 106-

113, peça 27). Não consta qualquer tipo de estudo, muito menos algo que trate de viabilidade

técnica e econômica.

51. Na verdade, o que se percebe é que não existiu qualquer tipo de pesquisa de mercado

consistente em 2010. Isto porque somente foi considerada uma única proposta comercial, sem

qualquer tipo de análise dos preços.

52. Vale ressaltar que a proposta mencionada provém da empresa Ninecon, cujo nome

não constava da lista de empresas que participaram da cotação de preços realizada em 2008. Logo, a

princípio, além da Ninecon, existiam aquelas sondadas em 2008, as quais poderiam ter sido

consultadas para apresentação de novas cotações de preços. Evidentemente, consultas junto a outros

órgãos e entidades públicas, para conhecimento das soluções alternativas por eles empregadas,

também poderiam, e deveriam, ter sido realizadas.

53. Com relação à reincidência de irregularidade, não há dúvidas de sua ocorrência,

conforme fatos expostos a seguir.

54. No recente processo de representação TC 020.676/2010-7, o Tribunal examinou

questões de direcionamento injustificado a marca de produtos no âmbito do Pregão Eletrônico

52/DALC/SEDE/2010, por meio do qual a Infraero visou à contratação, por expansão, de licenças,

suporte técnico e manutenção/atualização de versões tecnológicas de soluções de software antivírus

do fabricante TREND MICRO. Na ocasião, o TCU, acompanhando pronunciamento da Unidade

Técnica, proferiu o Acórdão 7.899/2010 – 1ª Câmara, por meio do qual expediu alerta à Infraero no

sentido de que a ausência de estudo consistente de viabilidade técnica e econômica e de pesquisa de

mercado – precedente à eventual opção por determinada marca – constitui irregularidade grave,

podendo ensejar a eventual apenação dos responsáveis por seu cometimento.

55. No presente caso concreto, a Superintendência de Tecnologia da Informação, mesma

demandante da contratação citada no item anterior, submeteu a CF 25.954/TIDD(PRTI-1)/2010, por

meio da qual solicitou a contratação ora em exame, sem embasamento razoável de viabilidade

técnica e econômica para se sustentar que a restrição do objeto a apenas uma marca era a opção

mais vantajosa para a Administração Pública, novamente em ofensa ao que dispõe o art. 7º, §5º, da

Lei 8.666/93.

56. Cabe ressaltar que, por ocasião da ciência do alerta, o então pregoeiro do Pregão

136/DALC/SEDE/2010, Sr. Hércules Alberto de Oliveira, no Despacho 2.078/LCLI(LCLI-1)/2010

(p. 17, peça 4), tentou prevenir os responsáveis das implicações do acórdão supracitado. No entanto,

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

7

o Sr. Paulo Cesar Pacheco de Lima decidiu – por meio do Despacho 60/PRTI(PRTI-AS)/2010

(p. 23, peça 4) – pela continuidade do referido pregão, justificando, mais uma vez, com base em

argumentos sumários, evasivos e genéricos.

57. Nesse sentido, expusemos, em instrução anterior, que a preferência por marcas

deveria ter sido demonstrada nos autos do processo de contratação, no mínimo, por meio de um

estudo de viabilidade técnica e econômica.

58. Salienta-se que, embora o teor do Acórdão 7.899/2010 – TCU – 1ª Câmara tenha

sido levado ao conhecimento da Infraero somente em 14/12/2010, bem depois do início do

Pregão 136/2010/DALC/SEDE/2010, o qual se deu em 14/10/2010, era de se esperar que o

responsável, quando tivesse tomado ciência do teor do acórdão, solicitasse a revisão do certame, ou

mesmo sua revogação, a fim de adequar a descrição do objeto. Ao contrário disso, conforme foi

visto, o Sr. Paulo Lima, não obstante tenha sido cientificado pelo ex-pregoeiro, decidiu pela

continuidade do referido pregão.

59. Já o Sr. Flávio Rodrigues, por ter subscrito o Ato Administrativo 3296/PRTI/2010 (p.

21, peça 4), de 9/11/2010, mediante a qual determinou a revogação do Pregão

52/DALC/SEDE/2010 em razão da necessidade de adequação das especificações técnicas contidas

no respectivo termo de referência, tinha plena ciência da estreita relação entre as irregularidades

apontadas pelo TCU naquela licitação e as discutidas no Pregão 136/2010 em exame. Frise-se que,

conforme informação constante do Despacho 2078/LCLI/(LCLI-1)/2010 (p. 17, peça 4), o processo

de contratação da solução antivírus, do interesse da Superintendência de Tecnologia da Informação,

encontrava-se, na ocasião, em fase de orçamentação em função da aceitação de soluções de outras

marcas diversas da Trend Micro.

60. Diante da argumentação apresentada, propomos rejeitar as razões de justificativa

apresentadas pelos responsáveis, com aplicação de multa com fulcro no art. 58, inc. II, da

Lei 8.443/1992, em face da indicação de marca de produtos e serviços de informática, sem a

realização prévia de estudo de viabilidade técnica e econômica e de pesquisa de mercado

consistentes que demonstrassem ser esta a opção mais vantajosa para a administração.

Razões de Justificativa apresentadas pela Sr. Marcos Augusto de Abreu Rangel,

Superintendente de Contratos e Convênios e subscritor do Despacho 13/DACC(CCCE)/2010,

de 29/10/2010 (peça 28)

61. Iniciou expondo as atribuições da Superintendência de Contratos e Convênios

(DACC). Concluiu que a análise da Superintendência havia cumprido com todas as suas atribuições

ao dar conformidade à instrução processual, tanto em face da conformação do seu conteúdo com as

leis e normas internas, quanto em razão de Acórdãos proferidos pelo TCU.

62. Aventou que não competia à DACC efetuar qualquer juízo de valor quanto às

justificativas apresentadas pelos gestores da Infraero, mas tão somente constatar a existência da

referida justificativa na instrução processual.

63. Consignou que os Acórdãos 1.427/2007 – TCU – Plenário e 7.899/2010 – TCU – 1ª

Câmara não dizem respeito ao mesmo conteúdo.

64. Alegou que o Acórdão 7.899/2010 – TCU – Plenário foi publicado no DOU de

8/12/2010, logo, em momento posterior ao Despacho 13/DACC(CCCE)/2010, de 29/10/2010,

relativo à correção da instrução do processo de contratação. Concluiu, por isso, não haver como tal

irregularidade ser constatada e registrada naquela análise.

Análise do Auditor Responsável

65. O responsável participou do processo licitatório por meio da subscrição do

Despacho 13/DACC(CCCE)/2010, que analisou, além da minuta do edital, as justificativas para a

contratação, as fontes de recursos, a fundamentação legal da licitação, a estimativa de preço e

justificativas para o preço.

66. De início, deve-se registrar que cabia à Superintendência de Contratos e Convênios

(DACC):

a) Coordenação do processo de contratação, execução e fiscalização dos contratos;

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

8

b) Elaboração/coleta de documentos necessários aos procedimentos de contratação;

c) Controle dos contratos e convênios;

(...)

g) Adoção de medidas prévias visando à contratação, renovação ou ao encerramento de

contratos e convênios. (Ato administrativo 2554/PR/2010, de 23/8/2010, p. 2-3, peça 33)

67. Os Acórdãos 1.427/2007 – TCU – Plenário e 7.899/2010 – TCU – 1ª Câmara, a

despeito de não se referirem ao mesmo processo licitatório, dizem respeito à mesma norma jurídica,

a saber: o art. 7º, §5º, da Lei 8.666/1993. Estabelecem que as justificativas a serem apresentadas

devem ser baseadas em critérios técnicos, devidamente fundamentadas e formalizadas, que

demonstrem cabalmente que a alternativa adotada é a mais vantajosa e a que melhor atende às

necessidades da administração.

68. Com relação ao fato de se ter tomado ciência do acórdão somente após a subscrição

do Despacho 13/DACC(CCCE)/2010, somos do entendimento de que, a despeito deste lapso

temporal, o responsável não pode se escusar de aplicar corretamente o art. 7º, §5º, da

Lei 8.666/1993, apenas em função da inexistência de entendimento jurisprudencial anterior sobre o

assunto.

69. Entende-se que a jurisprudência do TCU, quanto à aplicação de determinado critério

legal, não deve ser empregada somente à unidade jurisdicionada a que foi dirigida. O entendimento

do TCU quanto a determinado tema já seria o bastante para concluir pela conduta indevida. De

outra parte, em caso de existência de julgado anterior dirigido à própria Infraero, consideraríamos,

de forma mais grave, descumprimento de deliberação do Tribunal.

70. Não obstante o responsável ignorasse o teor do acórdão no momento da subscrição

do referido despacho – o que só demonstra que, de fato, não foi configurado aqui reincidência da

irregularidade anteriormente detectada pelo TCU -, durante sua análise, deveria ter atentado para o

fato de que as justificativas eram superficiais e de cunho subjetivo.

71. Ademais, deveria ter atentado para a simplicidade com que foi conduzida a pesquisa

de mercado, tendo-se consultado os preços de somente uma empresa de programa similar, tanto em

2008 como em 2010, apesar de estarem cientes da existência de, pelo menos, 4 empresas ofertantes

de programas similares ao SCOM Maximo. Por isso, deveria ter recomendado a revisão do processo

a fim de que se expusesse de forma clara e incontestável o porquê da restrição do objeto à marca

da IBM, o que não foi feito.

72. Diante de todo o exposto, propomos rejeitar as razões de justificativa apresentadas,

com aplicação de multa com fulcro no art. 58, inc. II, da Lei 8.443/1992, em face da indicação de

marca de produtos e serviços de informática, sem a realização prévia de estudo de viabilidade

técnica e econômica e de pesquisa de mercado consistentes que demonstrassem ser esta a opção

mais vantajosa para a administração.

Razões de Justificativa apresentadas pela Sr. José Antonio Pessoa Neto,

Superintendente de Licitações e Contratos e subscritor da CF 25.954/TIDD(PRTI-1)/2010, de

14/10/2010 (peça 26)

73. Alegou que não tinha competência para requisitar contratação, senão aquilo que era

de interesse da área de licitações.

74. Consignou que, na CF 25.954/TIDD(PRTI-1)/2010, não emitiu qualquer juízo de

valor, nem tampouco manifestação favorável ou desfavorável à contratação.

75. Destacou que a área requisitante incluiu todos os elementos necessários para a

instauração do processo licitatório, inclusive com a respectiva justificativa.

76. Comentou que a instrução do processo administrativo é realizada com a presunção de

legitimidade, não cabendo ao órgão de licitação, a cada requisição de contratação recebida, proceder

à investigação quanto à veracidade das informações prestadas pelas áreas interessadas, mas tão

somente elaborar o edital e processar a contratação nos moldes requeridos.

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

9

77. Expôs que a requisição da contratação incluía ampla demonstração sobre a

necessidade de inclusão da marca do produto como forma de continuidade dos sistemas já

existentes no âmbito da Infraero.

78. Adicionou que, se a área de tecnologia da informação da estatal, ao ser indagada pelo

Pregoeiro, havia ratificado como desnecessária a inclusão de estudo de viabilidade técnica, a área de

licitações não tinha competência para discordar do posicionamento exarado pela falta de

conhecimento técnico e amparo nas normas internas.

79. Por último, alegou que o edital do certame em comento foi publicado em 24/11/2010,

enquanto o Acórdão 7.899/2010 – TCU – 1ª Câmara foi publicado em 8/12/2010, ou seja, em data

posterior à divulgação do edital.

Análise do Auditor Responsável

80. O responsável participou do Pregão 136/DALC/SEDE/2010, por meio da

CF 25.954/TIDD(PRTI-1)/2010, a qual requisitou a contratação do software. Consta no documento

assinatura do responsável, endossando as informações apresentadas pela área requisitante como

conformes às normas aplicáveis.

81. Cabia à Superintendência de Licitações e Contratos ‘Orientar, coordenar, normatizar,

controlar, acompanhar e desenvolver a execução das atividades relacionadas a licitações e

contratos’ (p. 12, peça 34)

82. Dessa forma, o responsável, na sua análise, deveria ter atentado para o fato de que as

justificativas não cumpriam com o estabelecido na norma interna (NI 6.01/D) nem com o disposto

na Lei 8.666/1993 (art. 7º, §5º). A NI 6.01/D, em seu item 11.1.1, assevera que:

11.1.1 – A solicitação da instauração da licitação, pelo órgão, deverá conter,

obrigatoriamente, os seguintes elementos indispensáveis:

(...)

b) a justificativa da necessidade da contratação, especificando a utilidade, a oportunidade,

a conveniência da contratação e os objetivos que se pretende alcançar; (item 11.1.1 da NI 6.01/D)

83. Ou seja, aquilo que era exigido não se resumia à presença de justificativas quaisquer,

mas aquelas que fundamentassem de forma razoável a necessidade da contratação, especificando a

utilidade, a oportunidade, a conveniência de uma contratação seguida nos moldes solicitados pela

área requisitante. Mais uma vez, vale destacar que o art. 7º, §5º, da Lei 8.666/1993 estabelece que a

realização de licitação que inclua bens ou serviços sem similaridade ou de marcas deve ser

justificada tecnicamente.

84. Impende ressaltar que as justificativas apresentadas se limitaram a expor impressões,

de base subjetiva e sem comprovação técnica, as quais foram aceitas por este responsável como

válidas e merecedoras da legitimidade necessária para a consecução do pregão em referência nos

moldes originais propostos.

85. Além disso, a pesquisa de mercado não foi realizada de forma satisfatória, pois, tanto

em 2008 como em 2010, cotou-se o preço de uma única empresa ofertante de programa similar. Em

2010, sequer houve qualquer comparação de preços, pois só há conhecimento, por meio da

documentação apresentada, da proposta comercial da Ninecon (p. 106-113, peça 27).

86. Apesar do lapso temporal apontado entre a ciência do Acórdão 7.899/2010 – TCU –

1ª Câmara e a análise do responsável, os normativos aplicáveis – a NI 6.01/D e a Lei 8.666/1993 –

já estabeleciam – e isso deveria ser de conhecimento do responsável – que este trabalhasse como

uma instância de controle da conformidade dos procedimentos de contratação com as normas

aplicáveis. Desta forma, deveria ter recusado dar prosseguimento ao processo e solicitado a revisão

dos argumentos a fim de que se fundamentasse com a profundidade técnica que as normas sobre o

assunto exigiam.

87. Diante da exposição tecida, propomos rejeitar as razões de justificativa apresentadas,

com aplicação de multa com fulcro no art. 58, inc. II, da Lei 8.443/1992, em face da indicação de

marca de produtos e serviços de informática, sem a realização prévia de estudo de viabilidade

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

10

técnica e econômica e de pesquisa de mercado consistentes que demonstrassem ser esta a opção

mais vantajosa para a administração.

Razões de Justificativa apresentadas pela Sr. Eduardo Roberto Stuckert Neto,

Procurador Geral Adjunto e subscritor do Parecer 134/PRPJ/2010, de 10/11/2010 (peça 25)

88. Iniciou alegando que a determinação contida no Acórdão 1.427/2007 – TCU –

Plenário se cingia a exigir o registro de justificativas técnicas, demonstrando a necessidade da

indicação de marca. Destacou que não havia obrigatoriedade de se juntar ao processo estudos de

viabilidade técnica e econômica.

89. Transcreveu acórdãos do TCU e concluiu que, nem na determinação supracitada e

nem nos vários julgados do Plenário transcritos pelo responsável, há qualquer menção à exigência

de estudos, senão somente a necessidade de apresentar justificativas técnicas.

90. Consignou que o parecer subscrito pelo responsável é datado de 10 de novembro de

2010 e que o Acórdão 7.899/2010 – TCU – 1ª Câmara foi decorrente da sessão de 30 de novembro

de 2010. Concluiu que não se mostrava exigível que o responsável se pautasse por uma

determinação que sequer existia.

91. Argumentou que, na determinação do Acórdão 7.899/2010 – TCU – Plenário, não se

consegue encontrar elementos que demonstrem que o acórdão em questão trata de casos de

‘indicação de marca’.

92. Indagou se é necessário advogado da Infraero conhecer do objeto e peculiaridades de

cada processo dos certames licitatórios.

93. Alegou hipossuficiência técnica em assuntos da área de informática. Adicionou que,

visto a competência da Procuradoria Jurídica, que, a seu ver, estaria limitada aos aspectos dos casos

que lhe são submetidos, não podia ter contestado as justificativas apresentadas pela área de

informática.

94. Por último, arguiu que, com base em decisões do TCU, para a sua responsabilização,

seria preciso que sua manifestação tenha sido incontroversamente desarrazoada, impossibilitando

qualquer tese plausível a lhe corroborar.

Análise do Auditor Responsável

95. O responsável foi chamado em audiência por ter subscrito o Parecer 134/PRPJ/2010,

por meio do qual analisou a correção da instrução do processo de contratação nos seus aspectos

jurídicos. O referido parecer analisou a fundamentação para a contratação e a minuta do edital.

96. Desta forma, era responsabilidade do parecerista verificar, como uma instância de

controle de conformidade, a razoabilidade das justificativas apresentadas pela área requisitante, bem

como a origem técnica dos argumentos oferecidos, consoante rezava a NI 6.01/D e a Lei

8.666/1993. Neste sentido, o responsável proferiu o seguinte posicionamento no parecer: ‘As

justificativas para contratação foram suficientemente fornecidas pela área requisitante...’ (p. 13,

peça 4, grifos nossos).

97. No entanto, consoante já foi exposto, os argumentos apresentados se mostraram

superficiais, sem qualquer embasamento técnico requerido pelos normativos aplicáveis. Esperava-se

que, ao mínimo, se fizesse um estudo de viabilidade técnica e econômica que demonstrasse de

forma cabal, incontestável, que, por meio da comparação entre os custos e benefícios de cada opção

cogitada, a manutenção do programa da IBM era mais vantajoso para a administração pública.

98. Ademais, as pesquisas de mercado, tanto em 2008 como em 2010, não foram

conduzidas da forma correta. As duas foram realizadas tendo como base a cotação de somente uma

empresa de software similar. Vale ressaltar que a pesquisa de 2010 sequer possui recotação dos

preços do SCOM Maximo e, consequentemente, qualquer comparação de preços entre os tipos de

software, apesar da ciência de, pelo menos, 4 empresas que ofertavam diferentes tipos de programa

similar.

99. Sobre a ciência tardia do acórdão, entendemos que o fato de não ter sabido a tempo

do teor do acórdão não escusa o responsável de não ter procurado aplicar os normativos já vigentes

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

11

sobre o assunto. Após a conclusão da análise, deveria ter emitido parecer, mostrando que os

argumentos não atendiam às especificações requeridas pela Lei 8.666/1993 e NI 6.01/D.

100. Dessa forma, estranha-se a afirmação do responsável de que não havia elementos que

confirmassem se o acórdão em questão tratava de caso de ‘indicação de marca’ e, por isso, se seria

aplicável ao Pregão 136/DALC/SEDE/2010, pois somente se exigia que se cumprisse o disposto no

art. 7º, § 5º, da Lei 8.666/1993, na NI 6.01/D (LCT).

101. Em resposta à indagação se advogado tem que conhecer as peculiaridades de todos

os processos, entendemos que o que se exige, no mínimo, de um advogado diligente é o

conhecimento da legislação em vigor sobre cada assunto que tenha que emitir parecer. Ao contrário

do que foi esposado pelo responsável, não era necessário conhecimento técnico para se detectar a

falha na requisição, mas, tão somente, a aplicação das normas vigentes. De fato, não se discutem

aqui aspectos eminentemente técnicos de um eventual estudo de viabilidade, mas, sim, sua virtual

inexistência, circunstância que adquire maior relevo, no caso, em face dos valores envolvidos

(estimados, inicialmente, em mais de R$ 4 milhões) e por se tratar de direcionamento da aquisição

para determinado fabricante.

102. Sobre a responsabilização de advogado parecerista, entendemos que parecer jurídico

emitido por consultoria ou assessoria jurídica de órgão ou entidade, via de regra acatado pelo

ordenador de despesas, constitui fundamentação jurídica e integra a motivação da decisão adotada.

103. Neste sentido, registre-se entendimento do STF sobre o assunto:

Iniciado o julgamento de mandado de segurança impetrado contra ato do Tribunal de

Contas da União que determinou a inclusão de procuradores federais como responsáveis solidários

por ocorrências apuradas na fiscalização de convênio firmado pelo INSS, em razão de pareceres

técnico-jurídicos no exercício profissional. O Min. Marco Aurélio, relator, (...) proferiu voto no

sentido de indeferir o writ, por considerar que a aprovação ou ratificação de termo de convênio e

aditivos, a teor do que dispõe o art. 38 da Lei 8.666/1993 e diferentemente do que ocorre com a

simples emissão de parecer opinativo, possibilita a responsabilização solidária, já que o

administrador decide apoiado na manifestação do setor técnico competente. (MS 24584/DF,

rel. Min. Marco Aurélio, 5/11/2003, grifos nossos)

ADVOGADO PÚBLICO – RESPONSABILIDADE – ARTIGO 38 DA LEI Nº 8.666/93 –

TRIBUNAL DE CONTAS DA UNIÃO – ESCLARECIMENTOS. Prevendo o artigo 38 da Lei nº

8.666/93 que a manifestação da assessoria jurídica quanto a editais de licitação, contratos,

acordos, convênios e ajustes não se limita a simples opinião, alcançando a aprovação, ou não,

descabe a recusa à convocação do Tribunal de Contas da União para serem prestados

esclarecimentos. (Ementa do MS 24584/DF, grifos nossos)

104. Em face da argumentação expendida, propomos rejeitar as razões de justificativa

apresentadas, com aplicação de multa com fulcro no art. 58, inc. II, da Lei 8.443/1992, em face da

indicação de marca de produtos e serviços de informática, sem a realização prévia de estudo de

viabilidade técnica e econômica e de pesquisa de mercado consistentes que demonstrassem ser esta

a opção mais vantajosa para a administração.

Manifestação da B2BR– Business to Business Informática do Brasil em face da

oportunidade franqueada por esta Corte para que apresentasse os elementos que entendesse

pertinentes para a defesa de seus interesses (peça 32)

105. Inicialmente, registrou que o TCU possui entendimento que o princípio da

padronização deve ser adotado como regra no âmbito da Administração Pública e que a vedação de

preferência de marca não é obstáculo à adoção desse princípio, desde que a decisão administrativa

seja motivada. Transcreveu excerto de julgados desta Corte e de licitações conduzidas pela própria

administração do TCU, em que se admitiu a indicação de marca.

106. Quanto aos Acórdãos 1.427/2007 – TCU – Plenário, 298/2008 – TCU – Plenário e

7.899/2011 – TCU – 1ª Câmara citados em instrução inicial, consignou que comparações destes

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

12

julgados com o caso em realce se mostram por demais simplistas, pois não possuem exatamente a

mesma descrição de objeto.

107. Alegou que a unidade técnica empregou atenção somente ao aspecto econômico da

opção adotada, esquivando-se do aspecto técnico, o qual, segundo o mesmo, deve ser

cuidadosamente observado, pois é ele quem assume o papel de maior preponderância na

contratação.

108. Destacou que, além das justificativas apresentadas no próprio edital, consta do site da

Infraero resposta à impugnação ao edital prestada pelo pregoeiro à representante, que registrou,

segundo o manifestante, de forma correta, a necessidade de padronização de seu sistema.

Transcreveu a resposta.

109. Aventou que a substituição do SCOM Maximo por outra solução de mercado

demandaria ainda custos vultosos e enorme esforço para a Infraero, além de riscos de paralisação

dos serviços essenciais, de defeitos nas rotinas de integração e de interoperabilidade entre os

sistemas, além de perda de inteligência adquirida. Custos com treinamentos, migrações de dados e

integrações, necessários para a substituição da solução atual, já seriam suficientes para demonstrar a

vantagem financeira de se manter o SCOM Maximo.

110. Por último, consignou ser atitude irresponsável fazer substituição de sistema de

tamanha complexidade e criticidade para as atividades aeronáuticas e aeroportuárias a tão pouco

tempo da Copa do Mundo de 2014 e das Olimpíadas de 2016, que serão realizadas no Brasil.

Análise do Auditor Responsável

111. Primariamente, com relação à indicação de marcas, entendemos que a irregularidade

foi detectada, não porque o objeto havia sido padronizado com base numa marca, mas porque a

padronização foi escolhida sem ter sido justificada tecnicamente a opção desejada.

112. Os acórdãos citados em instrução inicial, não obstante tratarem de objetos diferentes,

dizem respeito à aplicação da mesma norma jurídica, art. 7º, § 5º, da Lei 8.666/1993, a qual não faz

distinção entre tipos de objetos ao asseverar ser necessária a apresentação de motivos formalizados,

os quais hão de justificar técnica e incontestavelmente a vantagem da opção desejada para a

administração pública.

113. Nesse sentido, discordamos da apreciação da empresa vencedora, a qual disse que

esta Secretaria havia se baseado somente em aspectos econômicos, pois falha igualmente relevante

detectada nos autos, e inclusive objeto de audiência dos responsáveis, foi precisamente a

inexistência de critérios técnicos nas justificativas apresentadas, as quais tinham cunho

marcadamente subjetivo.

114. Com relação aos custos de substituição da solução, somos do entendimento de que a

Infraero deve conceber o certame licitatório de tal forma que possibilite às empresas, que vendem

programas similares, competirem, através da redução de seus itens de custos – como os de

integração, implementação, customização e de treinamento – a fim de tornarem competitivos os

preços globais de suas propostas perante as do SCOM Máximo.

115. Com relação aos riscos de incompatibilidade entre os sistemas, firmamos

compreensão de que o possível problema pode ser evitado por meio da elaboração de termo de

referência e de edital que faça compreender a todos os possíveis participantes que somente serão

aceitas soluções compatíveis com os padrões, as arquiteturas e as formatações utilizados nas bases

de dados e nos programas da Infraero que serão integrados com estas.

116. Por último, há de se frisar que devemos ter consciência de que o argumento da

proximidade temporal dos eventos esportivos não pode ser utilizado como pretexto para escusar os

responsáveis da aplicação eficiente e correta do dinheiro público.

Proposta de Encaminhamento

32. Diante do exposto, submetemos os autos à consideração superior propondo:

32.1 conhecer da representação, nos termos do art. 237, inciso VII, do RI/TCU, c/c o art.

113, § 1º, da Lei 8.666/1993;

32.2 considerar, no mérito, a representação procedente;

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

13

32.3 rejeitar, com aplicação da multa a que se refere o art. 58, inc. II, da Lei 8.443/1992,

as razões de justificativa dos seguintes responsáveis apresentadas em face de sua participação na

condução do Pregão Eletrônico 136/DALC/SEDE/2010, no âmbito do qual houve indicação de

marca de produtos e serviços de informática, em contrariedade ao disposto no art. 15, § 7º, inciso I,

da Lei 8.666/1993, e sem a realização prévia de estudo de viabilidade técnica e econômica e de

pesquisa de mercado consistentes que demonstrassem ser aquela a opção mais vantajosa para a

Administração:

a) Sr. Flávio Rodrigues, Superintendente de Tecnologia da Informação e subscritor da

CF 25.954/TIDD(PRTI-1)/2010, de 14/10/2010, por meio da qual endossou a correção da pesquisa

de mercado deficiente e dos argumentos subjetivos apresentados pela área requisitante como

fundamento da opção pela indicação de marca como a mais vantajosa para a administração pública;

b) Sr. Marcos Augusto de Abreu Rangel, Superintendente de Contratos e Convênios e

subscritor do Despacho 13/DACC(CCCE)/2010, de 29/10/2010, por meio do qual concluiu pela

correção da instrução do processo de contratação e, por consequência, pela conformidade legal da

pesquisa de mercado deficiente e dos argumentos subjetivos apresentados como fundamento da

opção pela indicação de marca como a mais vantajosa para a administração pública;

c) Sr. José Antonio Pessoa Neto, Superintendente de Licitações e Contratos e subscritor

da CF 25.954/TIDD(PRTI-1)/2010, de 14/10/2010, por meio da qual endossou a correção da

pesquisa de mercado deficiente e dos argumentos subjetivos apresentados pela área requisitante

como fundamento da opção pela indicação de marca como a mais vantajosa para a administração

pública;

d) Sr. Eduardo Roberto Stuckert Neto, Procurador Geral Adjunto, subscritor do Parecer

134/PRPJ/2010, de 10/11/2010, por meio do qual concluiu pela correção da instrução do processo

de contratação e, por consequência, pela conformidade legal da pesquisa de mercado deficiente e

dos argumentos subjetivos apresentados como fundamento da opção pela indicação de marca como

a mais vantajosa para a administração pública;

e) Sr. Paulo Cesar Pacheco de Lima, Gerente de Dados e Desenvolvimento de Sistemas

de Informação e subscritor da CF 25.954/TIDD(PRTI-1)/2010, de 14/10/2010, por meio da qual

emitiu parecer técnico em prol da indicação de marca no Pregão 136/DALC/SEDE/2010 com base

em argumentos subjetivos e pesquisa de mercado deficiente, e do Despacho 60/(PRTI(PRTI-

AS)/2010, de 22/12/2010, por meio do qual decidiu pela continuação do pregão, mesmo em face do

alerta do ex-pregoeiro sobre as implicações do Acórdão 7.899/2010 – TCU – 1ª Câmara;

32.4 com fundamento no art. 71, inciso IX, da Constituição Federal, c/c o art. 45 da Lei

8.443/1992 e com o art. 251 do RITCU, fixar o prazo de quinze dias, a contar da ciência da

deliberação que vier a ser proferida, para que a Infraero adote as medidas necessárias à anulação do

Pregão Eletrônico 136/DALC/SEDE/2010, bem como do contrato dele decorrente;

32.5 arquivar os presentes autos.”

3. Estando os autos em meu Gabinete, vieram novos documentos e esclarecimentos da parte

da Infraero que foram examinados pela então 1ª Secex, conforme se vê a seguir:

“Cuidam os autos de representação (peça 1) formulada pela empresa Extensity Brasil

Sistemas Ltda. em razão de possíveis irregularidades no Pregão Eletrônico 136/DALC/SEDE/2010,

conduzido pela Empresa Brasileira de Infraestrutura Aeroportuária (Infraero).

2. Em pronunciamento anterior (peças 39, 40 e 41), a 1ª Secex, mediante exame das

manifestações da Infraero, da empresa B2BR – Business to Business Informática do Brasil

(vencedora do pregão em comento) e dos responsáveis ouvidos em audiência, concluiu pela rejeição

das razões de justificativa apresentadas, com aplicação de multas, bem como pela fixação de prazo

para que a Estatal adotasse as medidas necessárias à anulação do certame e do contrato dele

decorrente.

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

14

3. Após a conclusão da instrução pelo auditor responsável e, em sequência, de

posicionamento da unidade técnica, os responsáveis juntaram novos elementos aos autos, conforme

relação a seguir:

a) Memorial apresentado pelo Sr. Eduardo Roberto Stuckert Neto (peça 46);

b) Memorial descritivo apresentado pelos Sres Paulo Cesar Pacheco de Lima e Flávio

Rodrigues (pp. 1-18; peça 47);

c) Fatos Relevantes apresentados pelo Sr. José Antonio Pessoa Neto (pp. 19-21, peça

47);

d) Memorial apresentado pelo Sr. Marcos Augusto de Abreu Rangel (pp. 22-31, peça

47);

e) Memorial apresentado pela Infraero (peça 49).

4. Diante disso, por meio de despacho s/n de 6/7/2011 (p. 1, peça 51), o Sr. Ministro

Relator, Aroldo Cedraz, resolveu restituir o processo à 1ª Secex para exame dos documentos

apresentados.

Exame Técnico

Memoriais apresentados pelos responsáveis (peças 46 e 47)

5. Os responsáveis, em nova manifestação nos autos, defendendo a regularidade dos

atos praticados no âmbito do certame em questão, limitaram-se, em essência, a repisar argumentos

já apresentados por ocasião das razões de justificativa (peças 25 a 29) e devidamente relatados na

instrução anterior (peça 39), em especial os seguintes:

Responsável: Eduardo Roberto Stuckert Neto

a) a legislação em vigor (art. 7º, § 5º, Lei 8.666/93) e a jurisprudência do TCU

exigiriam somente o registro, no caso de indicação de marca, de justificativas técnicas que

demonstrassem que a alternativa adotada é a mais vantajosa para a Administração. Todavia,

inexistiria determinação legal ou jurisprudencial expressa no sentido de ser necessária a realização

de estudos de viabilidade técnica e econômica nas hipóteses em que a Administração indique marca

em seus certames (relatado no item 89 e examinado nos itens 95 a 104, todos da instrução de

26/5/2011 – peça 39);

b) o Parecer Jurídico 134/PRPJ/2010, além de não ter provocado grave ofensa à norma

jurídica ou mesmo dano ao erário, foi proferido antes de este egrégio Tribunal ter exarado o

Acórdão 7.889/2010 (relatado no item 90 e examinado nos itens 95 a 104, peça 39);

Responsáveis: Flávio Rodrigues / Paulo César Pacheco de Lima

c) a opção pela padronização do software IBM Maximo teria decorrido de análise

prévia contemplando estudo de custos (volumetria e esforços necessários), benefícios

(produtividade, migração de dados, customizações, treinamentos) e pesquisa de mercado

(comparação de uma cotação de software similar e três cotações de software Maximo em 2008,

repetida em 2010 com uma nova cotação de software similar e três cotações de software Maximo),

ocasião em que teria restado comprovada a sua vantajosidade técnica e econômica (relatado nos

itens 17 a 31 e examinado nos itens 34 a 35 e 38 a 52, todos da instrução de 26/5/2011 – peça 39);

d) não teria havido reincidência de irregularidade, tendo em vista que o Acórdão

7.899/2010-1ª Câmara foi proferido em data posterior à emissão do ofício que solicitou a

contratação nos moldes questionados, bem como que os estudos juntados ao processo de

contratação estavam adequados aos requisitos constantes do art. 7º, § 5º, da Lei 8.666/93 (relatado

nos itens 32 e 33 e examinado nos itens 53 a 59, todos da instrução de 26/5/2011 – peça 39);

Responsável: José Antônio Pessoa Neto

e) por ocasião do despacho do Superintendente de Licitações e Contratos na requisição

da contratação não teria sido emitido qualquer juízo de valor, somente encaminhamento para a

instrução por gerência subordinada àquele órgão.Os elementos necessários para instauração do

processo licitatório, em especial no que se refere à justificativa para instauração do certame,

estariam devidamente incluídos na requisição e adequados em relação aos normativos da Infraero

(relatado nos itens 12.2.29 a 12.2.37 da instrução de fls. 181 – 239, peça 39);

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

15

Responsável: Marcos Augusto Abreu Rangel

f) não estaria entre as atribuições da Superintendência de Contratos e Convênios

(DACC) o exame do conteúdo técnico das justificativas para contratações, mas tão somente a

verificação de aspectos formais e de regularidade dos processos (relatado nos itens 61 a 64 e

examinado nos itens 65 a 72, todos da instrução de 26/5/2011 – peça 39).

6. Em adição, o Sr. Marcos Augusto de Abreu Rangel alegou que o alerta proferido

pelo TCU, mediante o Acórdão 7.899/2010 – TCU – Plenário, dizia que o estudo de viabilidade

deveria ser feito somente quando cabível, ou seja, a juízo de valor do gestor. Além disso, aventou

que a NI 24.03, no seu item 15, tornava obrigatório o estudo somente para contratações superiores a

R$ 5 milhões.

Análise do Auditor Responsável

7. Conforme relatado, as alegações apresentadas no item 5 acima, por meio das quais os

responsáveis buscaram a rediscussão do mérito das irregularidades a eles atribuídas, já foram

devidamente analisadas na instrução de 26/5/2011 (peça 39), e, portanto, dispensam novo

tratamento, de modo que o posicionamento da Unidade Técnica lá consignado fica mantido.

8. No que se refere à responsabilização do Sr. José Antônio Pessoa Neto, cabe

esclarecer que, atuando dentro de sua competência, o responsável, após tramitação de despachos de

análise e correções do conteúdo da requisição de contratação entre os setores técnicos (Despacho

1715/LCLI/(LCLI-1)/2010 e Despacho 411/TIDD(PRTI-1)/2010, cópias à peça 52), pronunciou-se

de acordo com a proposta de contratação conforme se depreende do Despacho 1736/LCLI/(LCLI-

1)/2010 (p. 8, peça 52), o que vem a ratificar que sua conduta concorreu diretamente para a

consecução do certame.

9. Quanto às manifestações do Sr. Marcos Rangel, deve-se relatar primeiro que o alerta

do TCU era no sentido de que a Infraero fizesse o estudo de viabilidade toda vez que o caso se

mostrasse passível de ser avaliado por meio de tal instrumento. Não era uma questão de juízo de

valor, de critério discricionário do administrador, mas sim de avaliação em cada caso do

preenchimento das condições necessárias para que o processo passasse por uma análise dos custos

frente aos benefícios de cada opção disponível à Infraero. Preenchidos os requisitos, o

procedimento era de caráter vinculado.

10. Com relação à NI 24.03, o item 15 assevera que:

15 – Serão elaborados pela Superintendência de Controladoria (DFCT) os estudos de

projetos que se iniciarem na própria Sede e aqueles iniciados fora da Sede, com valor de

investimento superior a R$ 5.000.000,00 (cinco milhões de reais). (item 15, NI 24.03)

11. O item somente estabelece qual setor fará o estudo de viabilidade nos casos em que o

projeto tenha se iniciado na Sede ou quando o valor do projeto seja de mais de 5 milhões de reais.

Não obriga a Infraero a fazer estudo de viabilidade apenas em projetos com valor superior a 5

(cinco) milhões de reais. Tanto é assim que o item 15.1 dispõe que as Gerências Financeiras, das

Regionais e dos Aeroportos Vinculados à Sede, são responsáveis pela elaboração dos demais

estudos.

12. Vale ressaltar também o item 13 do mesmo documento, que estabelece:

13 – Os Estudos de Viabilidade Econômico Financeira (EVE) serão elaborados quando da

necessidade da INFRAERO de aferir a viabilidade econômico financeira de:

[...]

c) alternativas de economia de custos. (item 13, NI 24.03, grifos nossos)

13. O item 13 é claro ao asseverar que, quando a Infraero tiver que avaliar opções de

economia de custos, deverá proceder a um estudo de viabilidade econômico-financeiro.

14. Nesse sentido, não há qualquer reforma a ser feita no posicionamento da Unidade

Técnica proferido em 26/5/2011 (peça 39).

Memorial da Infraero (peça 49)

15. Encontra-se, à peça 49, Memorial da Infraero, subscrito pelos Sres José Eirado,

Diretor de Administração, Henrique Celso Gonçalves Marini e Souza e Vanessa Pinto Ferreira,

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

16

advogados. A despeito de não constar do Despacho s/n do Sr. Ministro Relator (peça 51), apresenta-

se a seguir breve exame dos elementos juntados, em homenagem ao Princípio da Verdade Material

que rege a instrução dos processos nesta colenda Corte de Contas.

16. A propósito, releva destacar que a Infraero, instada a se pronunciar acerca das

questões discutidas nestes autos, por meio do Ofício 136/2011-TCU/Secex/1 (peça 16), deixou de

apresentar tempestivamente sua manifestação, motivo pelo qual se aproveita como tal os elementos

ora juntados.

17. Em linhas gerais, a Infraero utilizou-se dos mesmos argumentos apresentados nas

razões de justificativa e nos memoriais dos responsáveis, relacionados à:

a) existência de justificativa técnica nos autos do processo de contratação, fornecida

pela área competente e requisitante da licitação nas páginas 3 a 5 da CF 25.954/TIDD(PRTI-

1)/2010;

b) ausência de previsão, no Acórdão 1427/2007-Plenário, de realização de estudos de

viabilidade;

c) inaplicabilidade do Acórdão 7899/2010-Plenário ao certame em questão, o qual se

encontrava em fase adiantada quando da prolação da decisão; e

d) apesar de sua não obrigatoriedade, existência de estudos que demonstrariam as

vantagens administrativas (benefícios relativos à produtividade, migração de dados, customizações,

treinamentos), técnicas (identificação da volumetria dos serviços e os esforços para a realização das

tarefas tanto para a solução similar quanto para a solução IBM Máximo) e econômicas (pesquisas

de mercado junto a empresas que comercializam software similar e empresas que comercializam

software Maximo) da padronização adotada.

18. Especificamente com relação à pesquisa de mercado, consignou que a

Superintendência de Auditoria Interna, por meio da CF 14899/PRAI(CPAAE)/2011, de 9 de junho

de 2011, havia dito que a pesquisa de mercado foi realizada, de forma oficial, em 2008 e validada

em 2010, com apresentação de cotações de empresas que comercializam software similar (uma

resposta obtida em 2008, no valor de R$ 7,7 milhões, e outra obtida em 2010, com cotação de R$

11 milhões) e de empresas que vendem software IBM Máximo (três cotações obtidas em 2010, com

menor valor em R$ 4,5 milhões).

19. Defendeu que os valores levantados junto ao mercado foram suficientes para dar

subsídios à análise prévia, realizada com base no art. 7º, § 5º, da Lei 8.666/1993, que teve por

objetivo avaliar a vantajosidade técnica e econômica de manter o software IBM Máximo ou optar

por software similar.

20. Aduziu ser contraditório o fato de o TCU estar realizando licitação com objeto

similar ao em debate (Pregões Eletrônicos 3/2011 e 38/2011, aquisição de produtos IBM TIVOLI)

e, ao mesmo tempo, “exigir requisitos e condutas diferentes” por parte da Empresa Pública.

21. Desse modo, pugnou pela regularidade do procedimento e pela isenção de

responsabilização dos gestores arrolados nos autos.

Análise do Auditor Responsável

22. A despeito de a manifestação da Infraero, em essência, ter se limitado a repetir os

argumentos já apresentados pelos responsáveis na ocasião das razões de justificativa e repisados nos

memoriais, todos já devidamente analisados na instrução de 26/5/2011 (peça 39), convém tecer

alguns comentários.

23. O debate desenvolvido nos autos acerca da justificativa para a contratação com

indicação de marca, ao contrário do que interpretou a Infraero, nada diz respeito à nomenclatura

“estudo de viabilidade técnica e econômica”. O que foi questionado por esta Unidade Técnica foi a

ausência de estudos ou justificativas devidamente fundamentados(as), dos pontos de vista técnico e

econômico, que assegurassem que a opção pela indicação de determinada marca seria a mais

vantajosa para a Administração.

24. Os estudos ou justificativas constantes do processo de contratação e juntados aos

presentes autos não são suficientes para demonstrar inequivocamente tal vantajosidade.

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

17

25. Nos quesitos técnicos, em linhas gerais, expõem comparação entre supostas

qualidades do IBM Máximo e as de um genérico – visto que não se refere a nenhuma marca ou

modelo específico – software similar, não gerando razoável certeza de que a opção é a melhor, do

ponto de vista estritamente técnico.

26. Do ponto de vista econômico, não parece ter havido esgotamento das tentativas de

pesquisas no mercado. Em 2008, foi obtida apenas uma das três cotações de preço solicitadas junto

a empresas de softwares similares e três propostas do IBM Máximo. No entanto, não foi

apresentada comprovação documental de que todos os destinatários haviam recebido a carta, ou que

tenha sido reiterada a tentativa, o que prejudica a confiabilidade da amostra selecionada. De

qualquer modo, para assegurar a consistência dos estudos preliminares, seria de se esperar da estatal

maior empenho na obtenção dos dados tidos por imprescindíveis, inclusive, se necessário, mediante

consulta a outras entidades públicas usuárias de produtos alternativos. De fato, o interesse maior na

obtenção das informações é da própria demandante, no caso, a Infraero, que, assim, deveria

esforçar-se para consegui-las.

27. Em 2010, como prova da realização da pesquisa de mercado, encontra-se acostada

aos autos, além de três propostas do IBM Máximo, apenas a proposta comercial de software similar

da empresa Ninecon (pp. 106-113, peça 27), sem qualquer demonstração de novas consultas.

28. Quanto aos benefícios, foram apresentadas somente as supostas vantagens do IBM

Máximo e desvantagens do software similar, numa acepção meramente descritiva, sem que fosse

procedido ao estudo das vantagens e desvantagens de cada opção para a Infraero, através da

quantificação econômico-financeira de cada ponto sensível para a análise das opções disponíveis.

29. Desse modo, a fundamentação da indicação de marca no Pregão

136/DALC/SEDE/2010 se mostrou inadequada para demonstrar a vantagem técnica e econômica

em manter o IBM Máximo.

30. O ponto que se quer defender aqui se funde na moralidade e na impessoalidade com

que os negócios da administração pública devem ser tratados. Visto que a Infraero licitou um

software de materialidade significativa – estimado em R$ 4.279.369,84 -, esperava-se, no mínimo,

da estatal que atuasse com zelo e critério no trato da coisa pública.

31. Especificamente com relação à suposta existência de contradição ao se exigir da

Estatal requisitos e condutas diferentes daquelas praticadas no âmbito interno deste Tribunal, em

alusão a licitações desta Corte de Contas relacionadas à aquisição de produtos da marca IBM, cabe

novamente esclarecer que a essência da discussão havida nestes autos não se refere à simples

indicação de fabricante em objeto de certame, mas sim à ausência de justificativa adequada, dos

pontos de vista técnico e econômico, para realização de licitação com indicação de marca

específica, em detrimento da opção de adquirir produtos de outros fabricantes. Não pode a Empresa

Pública concluir pela regularidade de seus atos usando como fundamentação estudos desenvolvidos

por outro órgão ou entidade da Administração Pública em casos concretos próprios.

32. Portanto, considerando que os elementos trazidos pela Infraero são mera repetição

dos argumentos já explorados pelos responsáveis e examinados na instrução anterior, não há

qualquer revisão a ser feita no entendimento já esposado por esta Unidade Técnica (peça 39).

Conclusão

33. Considerando que não há nos autos qualquer novo elemento capaz de modificar o

entendimento desta Unidade Técnica, cumpre restituir o processo ao Gabinete do Ministro-Relator,

com reiteração da proposta de encaminhamento de pp. 13-14, peça 39.

Proposta de Encaminhamento

34. Diante do exposto, submetemos os autos à consideração superior com reiteração da

proposta de encaminhamento apresentada à pp. 13-14, peça 39.

4. Após instrução da então 1ª Secex, por cautela, submeti a questão à Secretaria de

Fiscalização de Tecnologia da Informação (Sefti), cuja análise (doc. 71) transcrevo a seguir:

ANÁLISE

Considerações iniciais

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

18

8. A representação preenche os requisitos de admissibilidade constantes do art. 237,

inciso VII, do RI/TCU, c/c o art. 113, § 1º, da Lei 8.666/1993.

9. O escopo deste parecer se limita à análise do questionamento sobre a indicação de

marca e das justificativas apresentadas pela licitante. Para tal, formulam-se as seguintes questões:

a) A opção pela aquisição de sistema de gestão de manutenção, da marca IBM Maximo,

em detrimento de produtos similares de outras marcas, conforme realizada no Pregão Eletrônico

136/Dalc/Sede/2010, encontra-se adequadamente justificada pela Infraero?

b) Caso a opção por indicação de marca não se encontre adequadamente justificada, ela

poderia ser aceitável do ponto de vista estritamente técnico?

c) Os preços de aquisição ofertados pela empresa B2BR, vencedora do certame, foram

compatíveis com os preços de mercado?

10. As outras questões discutidas nesses autos, tal como a eventual reincidência da

Infraero em ato irregular que já fora objeto de deliberação por esta Corte, bem como as respectivas

responsabilizações, não são abordadas nesta peça, porquanto não se restringem especificamente à

área de atuação finalística desta secretaria – controle externo da governança de tecnologia da

informação na Administração Pública Federal – e porque já foram tratadas pela Secex/1, o que

resultou nas instruções de mérito de 26/5/2011 (peça 39) e de 12/7/2011 (peça 53).

Questão 1 – a) A opção pela aquisição de sistema de gestão de manutenção, da

marca IBM Maximo, em detrimento de produtos similares de outras marcas, conforme

realizada no Pregão Eletrônico 136/Dalc/Sede/2010, encontra-se adequadamente justificada

pela Infraero?

Sobre a existência de justificativa no edital

Sobre a justificativa econômica

11. Quanto à adequabilidade da justificativa, sob o aspecto econômico, esta análise

avalia as razões apresentadas pela Infraero, no relatório de instrução de impugnação, e em

esclarecimentos prestados pela empresa, em decorrência desta representação, com base em pesquisa

de preços realizada junto a fornecedores em 2008 e em 2010.

12. No relatório de instrução de impugnação (peça 1, p. 99-112), a Infraero alegou

economia de escala e menores custos para justificar a continuidade da utilização do software IBM

Maximo. A empresa argumentou que o fato de já possuir 219 licenças do produto propiciaria uma

economia de escala na nova compra em torno de 15% em relação ao que dispenderia caso optasse

por trocar de marca, mas não demonstrou de que forma chegou a tal conclusão. Do mesmo modo,

não comprovou sua alegação de que a padronização, que seria obtida com manutenção da marca

atualmente instalada, diminuiria os custos com manutenção, assistência técnica e garantia do

software. Por fim, invocou os altos investimentos em treinamento, implantação e customização já

realizados com o produto atual, ao longo de treze anos de utilização, alegando que, em caso de sua

substituição, seriam necessários novos investimentos de mesma ordem ou maior. Tal argumento,

embora, em tese, seja parcialmente factível, é superficial e genérico, carecendo, como os demais, de

dados concretos que o fundamentem.

13. Quanto às razões de justificativa apresentadas pelos funcionários da Infraero, Sres

Paulo Cesar Pacheco de Lima, gerente de dados e desenvolvimento de sistemas de informação, e

Flávio Rodrigues, superintendente de tecnologia da informação, os signatários juntaram excerto de

estudo técnico e econômico realizado em 2008, para a atualização/substituição do produto IBM

Maximo, que se encontra atualmente instalado naquela empresa (peça 27, p. 5-18). A

adequabilidade do referido estudo técnico, sob o ponto de vista econômico, é o que se passa a

avaliar a seguir.

14. O mencionado estudo econômico (peça 27, p. 5-9) baseou-se nos pedidos de

orçamento endereçados a seis empresas, sendo três representantes do software IBM Maximo e três

representantes de softwares similares. Foram obtidas respostas das três representantes do IBM

Maximo e de somente uma do produto similar (IFS do Brasil Ltda. – IFS). A Infraero, para cada

item cotado, calculou a média dos preços constantes nas propostas do IBM Maximo e a comparou

TRIBUNAL DE CONTAS DA UNIÃO TC 000.694/2011-8

19

com o preço do produto da marca concorrente. Em todos os itens comparados, exceto dois (serviço

de adequação da solução e serviço de treinamento), o preço do produto IBM se apresentou menor

do que o do concorrente e, no cômputo geral, o preço da solução baseada no produto da IBM foi R$

2.347.366,66 menor do que o de outra marca (R$ 6.589.333,34 contra R$ 8.936.700,00).

15. Naquele estudo, os preços da marca determinada pela Infraero no pregão, o IBM

Maximo, foram comparados a uma única cotação de produto similar. Em se tratando de um estudo

de viabilidade econômica para substituição de um determinado produto por outro similar, não é

aceitável a utilização de uma única fonte de informação, como ocorrido na pesquisa realizada, pois

não é razoável entender o preço fornecido por uma única empresa, mediante proposta comercial,

como verdadeiramente representativo dos preços praticados pelo mercado, especialmente em um

mercado onde há mais de uma marca similar e dezenas de fornecedores.

16. Assim, não se considera adequado o resultado do estudo econômico realizado pela

Infraero em 2008, tendo em vista a fragilidade do método adotado, no qual a amostra de preços do

produto concorrente constituiu-se de apenas um elemento, a cotação fornecida pela empresa IFS.

17. Quanto à pesquisa de preços realizada pela empresa em 2010 (peça 58), a Infraero

solicitou orçamento a cinco empresas, sendo quatro representantes do software IBM Maximo e

somente um representante de software similar. Foram obtidas respostas de três representantes do

IBM Maximo e da representante do produto similar (Ninecon).

18. Dessa forma, a pesquisa realizada em 2010 padeceu dos mesmos vícios essenciais

apontados para aquela realizada em 2008, ou seja, a análise se baseou apenas em propostas

comerciais, com o agravante de que somente uma delas era de fornecedor de produto concorrente

daquele a que se destinou a determinação de marca no pregão.

19. Entende-se inadequado consolidar as duas pesquisas em uma só planilha (peça 58,

p. 13), com o fito de se realizar uma abordagem comparativa única, como fez a Infraero, dado o

lapso de tempo decorrido entre uma pesquisa e outra (dois anos), mormente se tendo em conta o

decréscimo acentuado de preços ao longo do tempo, típico de produtos de informática. Constituem

evidência deste fato as propostas apresentadas pela empresa B2BR, consultada nas duas

oportunidades. Na primeira, apresentou um preço total de R$ 6.182.225,22 e, na segunda, R$

5.970.020,09.

20. Outro aspecto que merece ressalva é a falta de coerência metodológica e de

tratamento isonômico de potenciais interessados em participar do certame, tendo em vista que