Embed Size (px)

Citation preview

O FIM DO ECF - EMISSOR DE CUPOM FISCAL VOCÊ ESTÁ PREPARADO PARA

ESTA MUDANÇA?

GUIA ELETRÔNICO - ECF

2

Por determinação da Secretaria da Fazenda do Estado de São Paulo (Sefaz), a partir de 1º de julho de 2015, o varejo paulista terá que apo-sentar o antigo Emissor de Cupom Fiscal (ECF). É um novo cenário referente a soluções fiscais para o comércio do Estado. O ECF deixará de ser utilizado gradualmente, em favor de duas novas tecnologias: o SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrô-nicos) e a NFC-e (Nota Fiscal do Consumidor Eletrônica). A escolha do sistema caberá ao lojista.

Com isso, o cupom fiscal existirá apenas na forma eletrônica. O con-sumidor, em vez de receber o cupom impresso, receberá um extrato. Trata-se de um papel sem valor jurídico, que simplesmente irá refletir a compra realizada, ajudando o consumidor a manter o controle de suas aquisições.

Neste primeiro momento, deverão fazer a migração para uma dessas duas tecnologias todos os estabelecimentos com faturamento acima de R$ 120 mil abertos a partir de julho e/ou com ECFs com mais de cinco anos a partir da primeira lacração. A regra vale para todo o varejo do Estado e a obrigatoriedade desta migração é feita conforme um crono-grama divulgado pela Secretaria da Fazenda e de acordo com o CNAE (Classificação Nacional de Atividades Econômicas) da empresa e com-preende o período de 1° de julho de 2015 a 1° de outubro de 2015.

O objetivo da Sefaz é facilitar a vida do varejista e do consumidor, elimi-nando alguns pontos negativos do ECF, como o alto custo do aparelho, o valor da manutenção, a quantidade de obrigações acessórias e a escrituração.

A seguir, conheça mais detalhes sobre as duas novas soluções fiscais para o varejo, entenda as diferenças entre ambas e decida qual é a melhor para o seu estabelecimento.

O FIM DO ECF

ORIENTAÇÕES PARA O COMÉRCIO

3

O SAT

ORIENTAÇÕES PARA O COMÉRCIO

O que é o SAT?

O SAT, assim como o ECF, é um equipamento fiscal. Ele segue o seguinte fluxo: o consumidor faz a compra; ela é capturada pelo aplicativo comercial da loja; esse, por sua vez, gera um arquivo eletrônico e transmite-o para o SAT. O SAT, então, valida esse documento por meio de uma assinatura digital e o envia à Sefaz pela internet.

Quem precisa adotar o SAT?

O SAT deverá ser adotado por todos os estabelecimentos com faturamento superior a R$ 120 mil que tenham ECFs com mais de cinco anos desde a primeira lacração e por aqueles que sejam abertos a partir de 1º de julho de 2015. A Sefaz determinou, para estabelecimentos com faturamento abaixo de R$ 120 mil e que hoje emitem a nota fiscal modelo 2, um cronograma de adoção do SAT:

• 1º de janeiro de 2016 - empresas que faturaram acima de R$ 100 mil em 2015 passarão a substituir a nota modelo 2 pelo SAT;

• 1º de janeiro de 2017 - a regra valerá para quem faturou acima de R$ 80 mil;

• 1º de janeiro de 2018 - será a vez de quem faturou acima de R$ 60 mil substituir o talonário pelo SAT.

O limite inferior, portanto, é o do MEI (Microempreendedor Individual), que atualmente é de justamente R$ 60 mil. De acordo com a Sefaz, caso esse limite do MEI seja aumentado no futuro, a Secretaria também aumentará automaticamente esse limite para a adoção do SAT. Portanto, o MEI não será obrigado a emitir documento e nem é essa a intenção da Secretaria.

?

?

4

ORIENTAÇÕES PARA O COMÉRCIO

A regra também vale para os postos de combustíveis?

A princípio, a Sefaz determinou que todos os postos de combustíveis devem adotar o SAT em 1° de julho de 2015, independentemente de terem ou não ECFs com mais de cinco anos. O órgão, porém, revisou essa determinação e agora os postos de gasolina seguirão o seguinte cronograma:

• 1º de julho de 2015 - seguindo o que ocorrerá com os outros estabelecimentos, apenas os postos com ECFs com mais de cinco anos precisarão substituí-los por SATs;

• 1º de janeiro de 2016 - todos os postos que usam a nota fiscal modelo 2 deverão substituí-la pelo SAT obrigatoriamente;

• 1º de julho de 2017 - os postos deverão substituir todos os seus ECFs por SATs, independentemente de terem mais ou menos de cinco anos.

Então poderei continuar usando meus ECFs com menos de cinco anos até que atinjam esse limite?

Sim, normalmente. A exceção fica por conta dos postos de combustíveis, que até 1º de janeiro de 2017 precisarão migrar completamente para o SAT, mesmo que nessa data ainda tenham ECFs com menos de cinco anos.

E quanto aos estabelecimentos que têm mais de uma filial?

Os estabelecimentos que possuem, por exemplo, mais de uma filial e queiram fazer a transferência dos ECFs de uma filial paulista para outra filial paulista após 1º de julho de 2015 poderão fazê-la normalmente. A única exigência é que os ECFs tenham menos de cinco anos desde sua primeira lacração. A lógica também vale para estabelecimentos de fusão, incorporação ou cisão, que poderão usar seus ECFs normalmente até que completem cinco anos.

?

?

?

5

ORIENTAÇÕES PARA O COMÉRCIO

Não existirá mais cupom fiscal?

Com o SAT, o cupom fiscal existirá apenas na forma eletrônica. O consumidor, em vez de receber o cupom fiscal impresso, receberá apenas um extrato. Trata-se de um papel sem valor jurídico, que simplesmente irá refletir a compra realizada, ajudando o consumidor a manter o controle de suas aquisições. O extrato terá um código de barras e um QR code, pelos quais o consumidor – por meio de um aplicativo para celulares e tablets – poderá conferir mais informações da compra.

Onde posso comprar o SAT?

Atualmente, já existem cinco fabricantes de SAT homologados e mais três em testes. Os fabricantes homologados até o momento são: DIMEP, SUEDA, TANCA, URANO e GERTEC.

Qual é o valor do SAT?

De acordo com a Secretaria da Fazenda, o SAT será menos oneroso ao contribuinte por dois motivos. Em primeiro lugar, seu custo unitário é inferior ao do ECF (no mercado, varia de R$ 1.000 a R$ 1.300). Em segundo, o estabelecimento não tem a obrigação de ter um SAT para cada caixa ou ponto de venda, como atualmente ocorre com o ECF. Por outro lado, como o SAT não imprime, o empresário também terá que arcar com o valor das impressoras. Juntos, SAT + impressora podem ter um valor semelhante ao que hoje custa o ECF. Todavia, é importante lembrar que o lojista também não precisa ter uma impressora para cada SAT.

?

?

?

6

O que fazer com meus ECFs antigos?

Os ECFs com mais de cinco anos, embora não possam mais ser utilizados para a emissão de cupons, poderão ser usados para imprimir o extrato gerado pelo SAT. Pode, inclusive, ser o ECF remanufaturado. Todavia, é preciso ver se essa remanufatura é feita pelo fabricante e quanto custa. Por parte da Sefaz, pode ser feita sem problema algum.

Comprei meu SAT, e agora?

Depois que adquirir o SAT do fornecedor de sua preferência, o con-tribuinte terá de ativá-lo pelo site da Sefaz, associando seu CNPJ ao equipamento. Depois disso, o contribuinte terá a opção de usar um certificado digital no aparelho. Caso já tenha um certificado padrão ICP-Brasil de máquina, ele poderá usá-lo. Se ainda não tiver nenhum certificado digital e não queira comprar um junto às autoridades certi-ficadoras, o contribuinte poderá usar uma certificação gratuita forne-cido imediatamente pela Sefaz, cuja validade é de cinco anos. Cada SAT que o estabelecimento precisar ativar deverá ter um certificado. É importante destacar que o cupom fiscal eletrônico é assinado pelo próprio SAT – que é um aparelho homologado pela Sefaz – e não pelo aplicativo comercial. Essa assinatura é feita justamente pelo certifica-do.

Posso ter quantos aparelhos SAT quiser?

No Estado de São Paulo, os estabelecimentos serão obrigados a te-rem no mínimo um SAT – ainda que optem pela NFC-e para substituir o ECF. Ter mais de um aparelho ficará a cargo do lojista, que avaliará a necessidade de acordo com sua performance no atendimento. Assim sendo, ele poderá ter um SAT por caixa, mais de um SAT por caixa ou menos de um SAT por caixa. Se quiser, por exemplo, o em-presário poderá criar uma rede interna e vincular um SAT a quantos caixas ou frentes de loja achar necessário.

ORIENTAÇÕES PARA O COMÉRCIO

?

?

?

7

Por sua característica física de ficar fixo em um caixa, o ECF não permite muita mobilidade. O SAT, por sua vez, não precisa nem estar visível ao consumidor ou ao fisco. Com isso, se ele ficar instalado, por exemplo, na retaguarda do estabelecimento, ligado a um computador que tenha uma rede interna, é possível automação comercial com smarthpone e tablets, em que o conceito de caixa começa a ser mo-dificado. Além disso, é importante ressaltar que, embora um mesmo estabelecimento possa ter caixas operando com ECF e caixas ope-rando com SAT, um mesmo caixa não poderá estar atrelado a mais de uma tecnologia.

Como funcionará a manutenção do SAT?

O SAT é um equipamento blindado, ou seja, não admite manuten-ção interna e nem precisa de lacração. Se o SAT parar de funcionar, deverá ser trocado. Em relação à atualização do software básico do aparelho ou do certificado digital, ela será feita pela internet. Sempre que houver uma atualização disponível, o contribuinte será avisado pelo próprio aparelho.

A impressão do extrato será feita pelo SAT?

Ao contrário do ECF, o SAT não tem impressora acoplada. Sua função é exclusivamente receber, validar e, de tempos em tempos, transmi-tir os documentos eletrônicos para a Sefaz. A impressão do extrato, nesse caso, será feita pelo próprio aplicativo comercial em qualquer tipo de impressora não-fiscal. Não é preciso que a impressora seja homologada e muito menos existe a necessidade de haver uma por caixa, como acontece com o ECF. Assim como não existe a neces-sidade de um SAT por caixa, não existe a obrigatoriedade de uma impressora por SAT. Uma mesma impressora pode ser compartilhada por todos os SATs do estabelecimento. Com isso, há a possibilida-de de o comerciante reorganizar seu ponto de atendimento. Outra novidade do SAT relativa à impressão é que o estabelecimento não é mais obrigado a usar uma bobina de papel que dure no mínimo cinco anos. Como o extrato do SAT não tem valor jurídico, esse limite caiu para seis meses.

?

?

8

Preciso manter o SAT conectado o tempo todo à internet?

Outra peculiaridade do SAT é que ele trabalha offline, ou seja, não precisa obrigatoriamente ficar conectado o tempo todo à internet. Ele armazena os cupons fiscais dentro dele e, periodicamente, envia--os à Receita. Nesse primeiro momento, o limite para o envio será de 10 dias. Portanto, o SAT deverá obrigatoriamente ser conectado, no máximo, de em dez dias a qualquer ponto de internet.

E se eu não transmitir os documentos do meu SAT dentro do prazo?

Caso isso não ocorra, o aparelho será bloqueado: não gerará mais cupons. Para desbloqueá-lo, bastará conectá-lo à internet até que todos os cupons armazenados sejam emitidos à Sefaz. A Secretaria, todavia, faz uma ressalva: o prazo de 10 dias poderá ser alterado no futuro, inclusive individualmente por contribuinte, setor ou até mesmo por SAT.

Qual é o valor limite para as operações realizadas com o SAT?

Assim como ECF, o limite de emissão de cada cupom fiscal pelo SAT continua sendo de R$ 10 mil.ceu a sua sacola, fez uma pequena compra, teve algum imprevisto. No dia a dia, a opção deveria ser utilizar a mesma sacola reutilizável várias vezes. Nesse sentido, planejar as compras é importante. São essas mudanças de hábito que o consumidor deve fazer.

Como fica a transmissão de dados para a Nota Fis-cal Paulista?

Com o SAT – e com outros documentos que já nascem na forma eletrônica, como a NFC-e –, ocorre o fim da necessidade da extração

ORIENTAÇÕES PARA O COMÉRCIO

?

?

?

?

9

de dados para a transmissão da Nota Fiscal Paulista (NFP). O SAT já é por natureza integrado ao programa da NFP. Portanto, o Registro Eletrônico de Documento Fiscal (REDF) existirá apenas se o estabelecimento emitir algum tipo de documento em papel: notas fiscais modelos 1, 1-A e 2 e cupons fiscais emitidos em papel por ECF. Esses documentos, se emitidos pelo varejista, sempre precisarão ser informados à Sefaz por meio do REDF para fins da NFP. O contribuinte que substituiu o ECF pelo Sistema Eletrônico de Processamento de Dados (SEPD) não poderá utilizá-lo mais a partir de 1º de julho, devendo-o adotar o SAT.

E como ficam as obrigações acessórias?

Em relação ao relatório de obrigações acessórias impostas atualmente pelo ECF, como redução Z, leitura X e mapa resumo, não existirá mais. O SAT não impõe extração de nenhum tipo de relatório. O estabeleci-mento, claro, poderá gerá-los para fins gerencias. Para fins tributários e fiscais, porém, não será mais necessário.

Se não há mais documento impresso, como fica a questão da guarda?

A guarda de documentos fiscais continua por questões legais. Porém, em vez de guardar um montante de papeis, o contribuinte guardará os documentos fiscais eletrônicos, disponíveis no aplicativo comercial, que terá a cópia de todo o movimento do SAT. Esses cupons poderão ser armazenados na nuvem, em CDs, num disco rígido interno ou ex-terno ou da maneira que o estabelecimento achar melhor. A recomen-dação da Sefaz é que pelo menos uma cópia seja salva em CD/DVD e guardada em local seguro e adequado.

O que muda no cancelamento de compras?

Atualmente, com o ECF, apenas o último cupom fiscal pode ser can-celado. Com o SAT, existe um prazo de 30 minutos. Qualquer compra feita nesse intervalo pode ser cancelada, mesmo que outros cupons tenham sido emitidos posteriormente.

?

?

?

10

Não sei se conseguirei desativar todos os meus ECFs em 1º de julho. O que eu faço?

A Sefaz fez um levantamento em seu banco de dados e, em 1º de julho, 140 mil ECFs deverão ser cessadas no Estado de São Paulo. Isso significa dizer que, nessa data, haverá aproximadamente 140 mil ECFs com mais de cinco anos que não poderão mais emitir cupom fiscal. Contudo, a desativação desses aparelhos seguirá um cronograma em função do código Cnae (Classificação Nacional de Atividades Econômicas). Em outras palavras, alguns códigos Cnae precisarão ser desativados em 1º de julho, outros até 1º de agosto, outros até 1º de setembro e mais alguns até 1º de outubro. Se o estabelecimento não sabe se seus ECFs têm mais de cinco anos desde a primeira lacração, basta verificar essa informação no Posto Fiscal Eletrônico no site da Sefaz. O sistema apresentará a relação de ECFs que o estabelecimento tem ativo e avisará quais aparelhos precisarão ser cessados.Como a cessação de uso do ECF é um serviço particular, feito por interventores, os contribuintes terão a possibilidade, também pelo Posto Fiscal Eletrônico, de realizar a cessação por conta própria, sem a necessidade de um atestado de intervenção. Para isso, porém, o contribuinte precisará seguir algumas regras: ter ao menos um SAT ativo e estar em dia com as obrigações da NFP referentes ao ECF que estiver sendo desativado. Nesse caso, vale ressaltar, a responsabilidade da deslacração é do contribuinte. Portanto, caso prefira, ele poderá contratar serviço profissional.

O que muda para o consumidor?

Uma vez que com o SAT não haverá mais a impressão do cupom fiscal, o consumidor não terá mais um documento físico para guardar e usar em eventuais contestações. O que o consumidor vai receber é um extrato, sem valor jurídico, que simplesmente irá refletir a compra que ele fez. Por meio de um aplicativo gratuito disponibilizado pela Sefaz (“Verifica CFe”), o usuário de smarthpones e tablets poderá scanear o QR code do extrato e ver as informações da compra, além de atestar que o papel que tem em mãos se refere a um cupom

ORIENTAÇÕES PARA O COMÉRCIO

?

?

11

válido. Existirão dois tipos de extratos emitidos: um completo e um resumido. A única diferença entre ambos é que o primeiro tem o detalhamento de todos os itens da compra – e não somente o valor total, como no segundo. Quem determina qual extrato será impresso é sempre o consumidor. Independentemente da escolha, na internet, ele verá sempre a versão completa. Além disso, o consumidor continuará com a opção de inserir ou não seu CPF na compra. Caso não queria, continuará podendo doar extratos sem CPF para entidades sem fins lucrativos. Essa nova dinâmica também agiliza o tempo que as compras do consumidor são disponibilizadas no site da NFP. Atualmente, ele aguarda até 90 dias para encontrar a aquisição no sistema. Com o SAT, o consumidor irá encontrá-la em questão de horas ou, no máximo, em 10 dias. A questão do cálculo do crédito para fins de NFP, vale ressaltar, não muda em nada.

O que muda para o consumidor? Uma vez que com o SAT não haverá mais a impressão do cupom fiscal, o consumidor não terá mais um documento físico para guardar e usar em eventuais contestações. O que o consumidor vai receber é um extrato, sem valor jurídico, que simplesmente irá refletir a compra que ele fez. Por meio de um aplicativo gratuito disponibilizado pela Sefaz (“Verifica CFe”), o usuário de smarthpones e tablets poderá scanear o QR code do extrato e ver as informações da compra, além de atestar que o papel que tem em mãos se refere a um cupom válido. Existirão dois tipos de extratos emitidos: um completo e um resumido. A única diferença entre ambos é que o primeiro tem o detalhamento de todos os itens da compra – e não somente o valor total, como no segundo. Quem determina qual extrato será impresso é sempre o consumidor. Independentemente da escolha, na internet, ele verá sempre a versão completa. Além disso, o consumidor continuará com a opção de inserir ou não seu CPF na compra. Caso não queria, continuará podendo doar extratos sem CPF para entidades sem fins lucrativos. Essa nova dinâmica também agiliza o tempo que as compras do consumidor são disponibilizadas no site da NFP. Atualmente, ele

?

12

aguarda até 90 dias para encontrar a aquisição no sistema. Com o SAT, o consumidor irá encontrá-la em questão de horas ou, no máximo, em 10 dias. A questão do cálculo do crédito para fins de NFP, vale ressaltar, não muda em nada.

Como fica para quem é prestador de serviços?

O ECF servia para o contribuinte documentar operações com mercadorias e com prestação de serviços. Com o SAT e com a NFC-e, a regra é a mesma. Porém, embora esse uso esteja liberado pela Sefaz, é preciso que a Prefeitura também reconheça e autorize o SAT ou a NFC-e para a documentação de serviços. Atualmente, a cidade de São Paulo não aceita nenhuma das opções.

Acompanhe as matérias sobre esse assunto pelo portal do Diário do Comércio: dcomercio.com.br

NFC-E

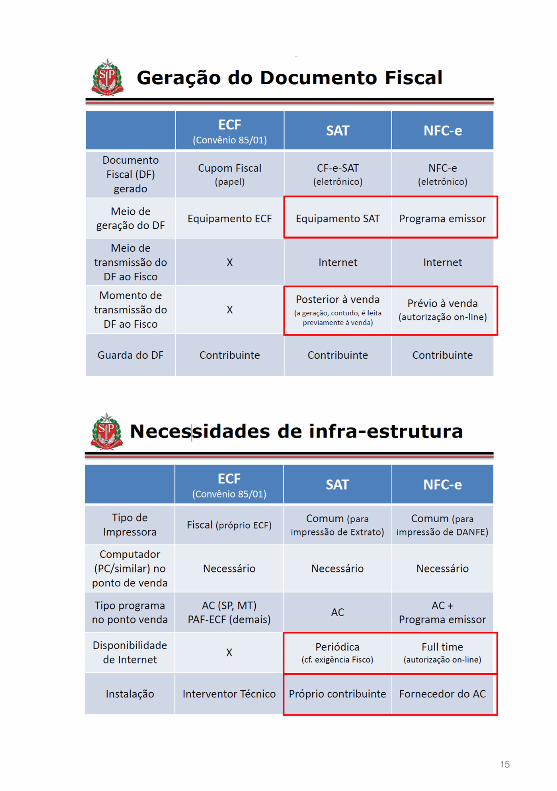

O que é a NFC-e?

A Nota Fiscal de Consumidor Eletrônica (NFC-e), diferentemente do SAT, é um projeto nacional, presente hoje em quase todos os estados da federação, com exceção de Santa Catarina. Ele é baseado no projeto na Nota Fiscal Eletrônica (NF-e). Trata-se de uma solução de emissão de documentos fiscais no varejo sem a existência de um hardware homologado pelo fisco.

O modelo operacional da NFC-e segue o seguinte fluxo: o consumidor faz a compra; o aplicativo comercial do estabelecimento captura as informações da venda, gera o documento, faz a assinatura digital do contribuinte e transmite-o para a Sefaz pela internet.

A primeira diferença em relação ao SAT, portanto, é a geração do documento, que na NFC-e é de responsabilidade do contribuinte por meio de seu aplicativo. No caso do SAT é o próprio equipamento SAT. Na NFC-e, a assinatura digital também é de responsabilidade do contribuinte: não haverá o fornecimento de certificação gratuita pela Sefaz para as empresas que adotarem a NFC-e. A empresa, caso já tenha, poderá utilizar o mesmo certificado que usa em suas filiais,

13

ainda que estejam fora do estado. Se o contribuinte já emite NF-e, poderá usar a mesma certificação.

Por causa desse contato direto com a Sefaz, que recebe instantaneamente o documento e envia a confirmação de volta ao aplicativo comercial do estabelecimento, o varejista precisa obrigatoriamente ter internet em seus caixas. Em outras palavras, ele depende de uma conexão de qualidade nos pontos de venda. Além disso, depende também do sistema da Sefaz não estar fora do ar. Em contrapartida, ao contrário do SAT, na NFC-e não existem custos com hardware (equipamentos). Há, porém, custos com o certificado e com uma boa internet.

Na NFC-e também continua a obrigatoriedade de se imprimir um comprovante ao consumidor, que no caso da NFC-e se chama DANFE. Esse comprovante também terá versões completa e resumida e poderá ser impresso em qualquer impressora não fiscal – inclusive em ECFs remanufaturados.

Embora tanto o SAT quanto a NFC-e sejam opções ao varejista a partir de 1° de julho, ainda que opte pelo segundo sistema, ele obrigatoriamente terá que ter ao menos um SAT como contingenciamento. Ou seja, caso a internet do estabelecimento caia ou o sistema da Sefaz fique fora do ar, haverá ao menos um equipamento SAT para dar conta das vendas.

Caso queira emitir a NFC-e, o contribuinte precisa estar devidamente cadastrado na Sefaz. O credenciamento deverá ser efetuado de forma individual para cada estabelecimento do contribuinte. Contudo, esse credenciamento – num primeiro momento – será controlado. Ao se credenciar para a utilização da NFC-e, o estabelecimento não poderá mais emitir cupom fiscal por meio de ECF, nota fiscal de consumidor (modelo 2) e nota fiscal modelo 1.

Isso significa dizer que, em 1° de julho, nem todos os estabelecimentos que optem por emitir NFC-e estarão aptos a fazê-lo. Mais do que isso, a previsão da Sefaz é de que a massificação desse cadastramento aconteça somente a partir de meados de 2016. Conclusão: contribuintes obrigados a desativar ECFs que estejam apostando apenas na tecnologia NFC-e como substituição precisam ficar alertas. É provável que não consigam se cadastrar antes de 1º

14

de julho.

Diferentemente do SAT, o NFC-e emite operações acima de R$ 10 mil, mas da seguinte maneira: para vendas até R$ 10 mil, não é necessária a identificação do destinatário da mercadoria. A partir de R$ 10 mil até R$ 200 mil, essa identificação é obrigatória, seja o destinatário pessoa física ou jurídica. A identificação também deverá ocorrer em vendas a prazo e entregas em domicílio.

QUAL SISTEMA ADOTAR?

Para pequenas empresas, a Sefaz recomenda a adoção do SAT. Contudo, a escolha cabe ao estabelecimento, que avaliará as vantagens e desvantagens de cada tecnologia de acordo com seus parâmetros.

A seguir, você confere quadros comparativos entre o SAT e a NFC-e em relação a diversos aspectos de sua aplicação. De qualquer maneira, a partir de 1° de julho de 2015, os estabelecimentos varejistas do Estado de São Paulo terão as seguintes opções quanto às suas soluções fiscais:

• Usar apenas ECFs com menos de cinco anos até que esse limite seja atingido.

• Usar apenas SAT. • Usar SAT e NFC-e.• Usar apenas NFC-e, mas sempre com ao menos um SAT como

contingência.• Usar SAT, NFC-e e ECFs simultaneamente, contanto que estes

tenham menos de cinco anos. Além disso, um ponto de venda/frente de caixa não poderá compartilhar mais de uma tecnologia.

Acompanhe as matérias sobre esse assunto pelo portal do Diário do Comércio: dcomercio.com.br

15

16

MAIS INFORMAÇÕES

www.fazenda.sp.gov.br/sat www.nfce.fazenda.sp.gov.br

www.fazenda.sp.gov.br

www.acsp.com.brCENTRAL DE RELACIONAMENTO: 11 3180 3737

ACSP. NOSSA FORÇA. SEU NEGÓCIO

A Associação Comercial de São Paulo é uma entidade filiada à FACESP

Fontes:Palestra Marcelo Fernandez, Diretor-adjunto da Diretoria Executiva da Administração Tributária da Sefaz

Site da Sefaz: www.fazenda.sp.gov.br

![APO Apostila ITIL [PTB]](https://img.document.onl/doc/110x75/543e3080b1af9f272b8b47cc/apo-apostila-itil-ptb.jpg)