Embed Size (px)

Citation preview

Federação das Indústrias do Estado da BahiaDiretoria Executiva / SDI - Superintendência de Desenvolvimento Industrial

Relatório de Infraestrutura é uma publicação mensal da Federação das Indústrias do Estado da

Bahia (FIEB), produzida pela Superintendência de Desenvolvimento Industrial (SDI).

Presidente: José de F. Mascarenhas

Diretor Executivo: Alexandre Beduschi

Superintendente: João Marcelo Alves (Economista, Mestre em Administração pela UFBA/ISEG-UTL, Especialista em Finanças Corporativas pela New York University)

Equipe Técnica: Marcus Emerson Verhine (Mestre em Economia e Finanças pela Universidade da Califórnia)

Ricardo Menezes Kawabe (Mestre em Administração Pública pela UFBA)

Everaldo Guedes (Bacharel em Ciências Estatísticas – ESEB)

Layout e Diagramação: SCI - Superintendência de Comunicação Institucional

Data de Fechamento: 21 de Dezembro de 2012

Críticas e sugestões serão bem recebidas.

Endereço Internet: http://www.fieb.org.br

E-mail: [email protected]

Reprodução permitida, desde que citada a fonte.

SUMÁRIO

Pág.

DESTAQUES DO MÊS 3

1. ENERGIA ELÉTRICA 6

2. PETRÓLEO E GÁS 9

3. LOGÍSTICA 14

4. ANEXOS 18

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 3

DESTAQUES DO MÊS

Pacote prevê leilão de aeroportos em setembro e investimento de R$ 7,2 bi: Governo confirma concessões de Galeão e Confins; recursos serão aplicados para reformar 253 aeroportos e construir 17 terminais regionais.

O governo federal anunciou ontem o último pacote de medidas econômicas do ano, desta vez para o setor

aeroportuário. Completando as concessões já comunicadas de rodovias, ferrovias e portos à iniciativa privada,

a presidente Dilma Rousseff anunciou a privatização dos aeroportos do Galeão (RJ) e Confins (MG), além de

investimentos públicos de R$ 7,3 bilhões em 270 aeroportos regionais, dos quais 17 serão construídos em

2013.

Com o objetivo de aumentar a infraestrutura disponível para a aviação geral (voos executivos e taxi aéreo), a

presidente Dilma assinou também um decreto com normas para a criação de aeroportos civis dedicados só a

esse tipo de serviço. Ela comentou que a demanda deverá aumentar, com a aproximação da Copa do Mundo

e da Olimpíada.

Depois de quase seis meses de discussões na área técnica do governo, o plano de leiloar os terminais do

Galeão e de Confins à iniciativa privada finalmente foi lançado. De acordo com o ministro da Secretaria de

Aviação Civil (SAC), Wagner Bittencourt, o leilão desses aeroportos, hoje controlados pela Infraero, deve

ocorrer em setembro de 2013.

O governo vai exigir no edital que os operadores tenham experiência com terminais internacionais grandes -

no mínimo, 35 milhões de passageiros por ano. Além disso, os controladores dos aeroportos concedidos em

fevereiro não poderão participar dos novos leilões. Os vencedores terão 51% do controle, e a Infraero, por

meio da subsidiária Infraero Serviços (criada ontem pelo governo) ficará com 49%. (O Estado de S. Paulo,

21/12/2012)

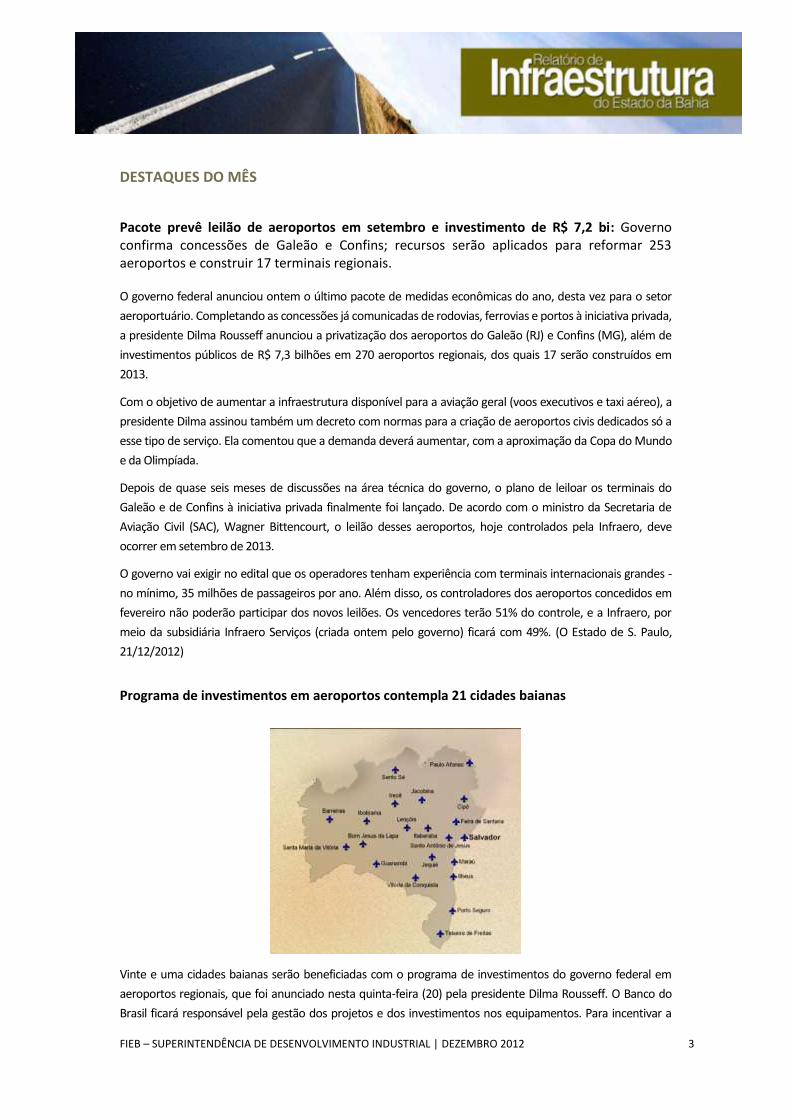

Programa de investimentos em aeroportos contempla 21 cidades baianas

Vinte e uma cidades baianas serão beneficiadas com o programa de investimentos do governo federal em

aeroportos regionais, que foi anunciado nesta quinta-feira (20) pela presidente Dilma Rousseff. O Banco do

Brasil ficará responsável pela gestão dos projetos e dos investimentos nos equipamentos. Para incentivar a

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 4

aviação regional, o governo também concederá isenção de tarifas aeroportuárias para terminais do interior

com movimentação inferior a 1 milhão de passageiros por ano e subsídios para rotas entre cidades pequenas

e médias. (...) (Bahia Notícias, 20/12/2012)

Portos baianos terão R$ 4 bilhões até 2015: Salvador, Aratu, Ilhéus e Porto Sul serão beneficiados pelo programa

Depois de meses de expectativa, a presidente Dilma Rousseff anunciou ontem, em Brasília, o Programa de

Investimentos em Logística do Sistema Portuário Nacional, que visa estabelecer regras claras para o sistema

portuário e estimular a eficiência e produtividade dos portos brasileiros. Dilma apresentou o detalhamento

do programa, que ainda será implementado por medida provisória com vistas a alterar a lei 8.630/93, de

modernização dos portos. O pacote, de mais de R$ 54 bilhões até 2017, será bancado pelo governo e

também pela iniciativa privada.

“Nosso objetivo não é arrecadar para a Fazenda Nacional. Não queremos com os portos ganhar mais dinheiro

cobrando uma outorga maior. No passado pode ter feito sentido isso, agora estamos num outro momento, o

da competitividade”, disse Dilma.

Dentre as medidas anunciadas está o fim da cobrança de outorga nas novas concessões de portos e nos

arrendamentos de terminais. Em vez de ganhar o licitante que oferecer mais recursos às Docas, os próximos

leilões terão como critério de definição a menor tarifa cobrada.

O objetivo é levar à maior movimentação possível de cargas com o menor custo possível. Segundo a

presidente, o momento atual é de competitividade. “Não estou dizendo que o objetivo é a menor tarifa

porque poderia ser a menor movimentação com a menor tarifa. O objetivo é a maior movimentação de

cargas possível com a menor tarifa possível”, insistiu.

Bahia

Para a Bahia, estão previstos R$ 4 bilhões de investimentos até 2015, a serem realizados nos portos de

Salvador, Aratu, Ilhéus e no Porto Sul, a ser construído em Aritaguá, em Ilheús. A estimativa de investimentos

públicos para os portos é do secretário da Casa Civil do governo, Rui Costa, que participou da solenidade, em

Brasília, com o governador Jaques Wagner.

“Estamos cientes da necessidade que a Bahia tem de estar nas rotas comerciais da economia global”, disse

Jaques Wagner, sobre a importância do Porto Sul para o estado e da sua inclusão no pacote dos portos.

“Além de anunciar medidas que significam, na nossa opinião, facilidades nos processos - sejam de

arrendamentos nos novos terminais de Aratu e Salvador, sejam para a modelagem do Porto Sul, que vamos

licitar - eu diria que está aberta uma maior flexibilidade para o investimento no Porto Sul e isso deve facilitar e

acelerar a obra”, disse Costa.

Ao menos quatro portos serão concedidos à iniciativa privada em leilões programados já para o primeiro

semestre de 2013, dentre eles o de Ilhéus, além de Manaus (AM), Águas Profundas (ES) e Imbituba (SC).

O vice-presidente da Federação das Indústrias da Bahia (Fieb) e coordenador do Comitê dos Portos da

entidade, Reinaldo Sampaio, comentou que há muitas intenções positivas no lançamento do plano. Uma

delas é o fim das outorgas portuárias: “Era óbvio que quem pagasse o maior valor ia transferir esses custos

para as tarifas”, analisou.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 5

Apesar disso, Sampaio entende que a questão tarifária não foi atacada diretamente. “O Brasil tem um dos

custos mais elevados e um dos sistemas mais ineficientes”, criticou. Mas Sampaio elogiou a abertura dos

portos para empresários que não possuem cargas próprias. Ele ressaltou que essa é uma avaliação prévia, já

que a medida provisória ainda será publicada.

O diretor executivo da Associação dos Usuários dos Portos (Usuport), Paulo Vila, observou que o programa

abriu uma janela enorme para investimentos nos portos públicos. “E como a Bahia é um dos piores estados

em estrutura portuária, é também um dos que têm a maior possibilidade de investimentos”, avalia.

O empresário Eike Batista classificou o programa de beneficiamento do setor portuário, como “um sonho”.

Segundo ele, ao colocá-lo em prática e, especialmente, ao favorecer a interligação com o modal ferroviário, o

país terá “um choque de produtividade”.

“Esse plano é um sonho, porque conecta tudo. Será um choque de produtividade no Brasil porque nossa

logística é caríssima. Pagamos três vezes o preço para manuseio de contêineres nos portos”, disse, ao

comparar o custo dos serviços portuários no Brasil com o de Singapura.

Já o presidente da Federação das Indústrias do Estado do Rio de Janeiro (Firjan), Eduardo Eugênio Gouvêa

Vieira, acha que faltou, sim, uma medida: o funcionamento dos portos em turno contínuo. “Os resultados

começarão a aparecer, principalmente caso os portos 24 horas sejam implementados”. Ainda assim, no

entanto, o presidente da Firjan avaliou positivamente as medidas e disse que elas surtirão efeito já entre 2013

e 2014. “É importante entender que nós estamos redesenhando o Brasil”, argumentou Eduardo Gouvêa.

Entenda as mudanças:

Novos portos: antes, o governo não podia negar autorização para um porto se não houvesse entraves

ambientais, por exemplo. Agora, só concederá novas autorizações se estiver dentro do planejamento.

Concessões: haverá a concessão de cinco portos públicos, três novos (Manaus, Porto Sul e Vitória) e dois já

existentes (Imbituba e Ilhéus).

Terminais: os portos públicos vão ser licitados por um critério que vai ponderar a menor tarifa com a maior

movimentação de carga

Desburocratização: será criado o Conaporto, que reunirá os agentes públicos (Polícia, Receita, Anvisa) num só

local.

Dragagem: os portos públicos terão um sistema de dragagem centralizado com prazo de 10 anos. Um

instituto irá estudar um sistema permanente.

Reorganização: a Antaq e os portos fluviais passam para a Secretaria de Portos.

(Correio, 07/12/2012)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 6

1. ENERGIA ELÉTRICA

1.1 Nível dos Reservatórios do Nordeste: Sobradinho

Fonte: ONS; elaboração FIEB/SDI.

O reservatório de Sobradinho alcançou o volume de 27,8% de sua capacidade máxima em novembro de

2012. Tal valor é bem inferior ao registrado em igual mês do ano anterior, quando alcançou 42,1% do volume

máximo. O regime hidrológico da Região Nordeste este ano está abaixo do padrão, provocando expressiva

redução na afluência de água ao reservatório.

1.2 Energia Armazenada e Curva de Aversão ao Risco (2012) – Nordeste

Fonte: ONS; elaboração FIEB/SDI.

Na comparação da curva de energia armazenada, que engloba todos os reservatórios da região Nordeste,

vê-se que o nível acumulado em novembro de 2012 alcançou 34,3% do volume máximo, 28,4% abaixo do

registrado em igual período do ano anterior. O atual nível de energia armazenada situa-se 23,3% acima da

curva de risco calculada pelo ONS, o que ainda indica um nível/reserva suficiente nos reservatórios, mas que

exige atenção.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Volume Útil de Sobradinho (2011-2012) (em % do volume máximo)

2011 2012

0,0

20,0

40,0

60,0

80,0

100,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Energia Armazenada e Curva de Aversão ao Risco - Região Nordeste (2011 - 2012) (em % do volume máximo)

2011 2012 Risco 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 7

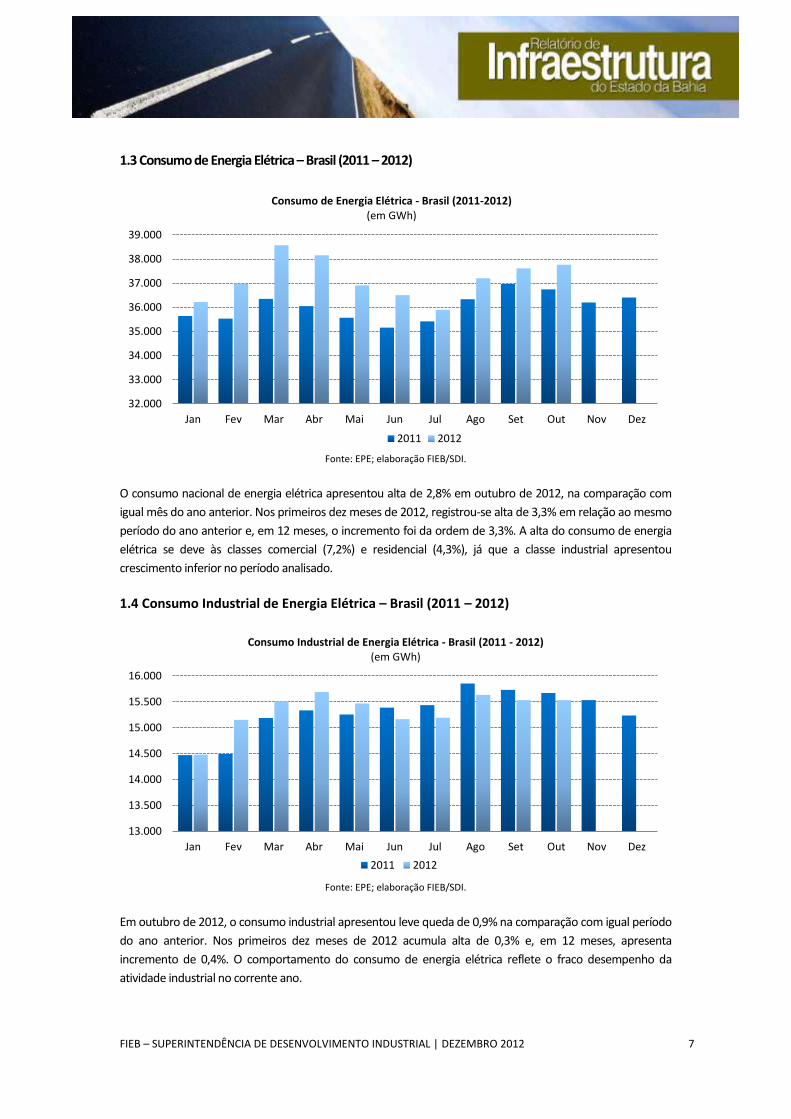

1.3 Consumo de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo nacional de energia elétrica apresentou alta de 2,8% em outubro de 2012, na comparação com

igual mês do ano anterior. Nos primeiros dez meses de 2012, registrou-se alta de 3,3% em relação ao mesmo

período do ano anterior e, em 12 meses, o incremento foi da ordem de 3,3%. A alta do consumo de energia

elétrica se deve às classes comercial (7,2%) e residencial (4,3%), já que a classe industrial apresentou

crescimento inferior no período analisado.

1.4 Consumo Industrial de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em outubro de 2012, o consumo industrial apresentou leve queda de 0,9% na comparação com igual período

do ano anterior. Nos primeiros dez meses de 2012 acumula alta de 0,3% e, em 12 meses, apresenta

incremento de 0,4%. O comportamento do consumo de energia elétrica reflete o fraco desempenho da

atividade industrial no corrente ano.

32.000

33.000

34.000

35.000

36.000

37.000

38.000

39.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Brasil (2011-2012) (em GWh)

2011 2012

13.000

13.500

14.000

14.500

15.000

15.500

16.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Brasil (2011 - 2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 8

1.5 Consumo de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo de energia elétrica na região Nordeste apresentou alta de 3,3% em outubro de 2012, na

comparação com igual período de 2011. Nos primeiros dez meses do ano, acumula alta de 4,9% e, em 12

meses, o incremento verificado foi de 4,2%. O aumento do consumo total da região no acumulado deste ano

está sendo puxado pelo consumo comercial, que registrou alta de 8,3%, contra aumento de 5,7% do

consumo residencial e incremento de apenas 0,2% do consumo industrial.

1.6 Consumo Industrial de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em outubro de 2012, o consumo industrial de energia elétrica na região Nordeste apresentou leve queda de

1,5% em comparação com igual mês de 2011. Nos primeiros dez meses de 2012, acumula ligeira alta de 0,2%,

em relação ao mesmo período do ano anterior, por conta da base de comparação deprimida relacionada ao

“apagão” da CHESF ocorrido em fevereiro de 2011.

5.000

5.200

5.400

5.600

5.800

6.000

6.200

6.400

6.600

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

2.000

2.100

2.200

2.300

2.400

2.500

2.600

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 9

2. PETRÓLEO E GÁS

2.1 Preço médio dos petróleos – Cesta OPEP (1999-2012)

Fonte: OPEP; elaboração FIEB/SDI. Média de 2012 calculada com dados até 19/11/2012.

Os preços dos petróleos da cesta OPEP apresentaram forte aceleração entre 2004 e 2008, resultado da forte

elevação na demanda dos países em desenvolvimento, notadamente China e Índia. Esse movimento foi

interrompido após meados de 2008, quando a crise econômica global provocou um forte recuo dos preços. A

partir de 2009, no entanto, iniciou-se um processo de recuperação. Com dados atualizados até 20/12/2012, a

média dos preços no ano alcançou US$ 109,5/barril, patamar ligeiramente acima do verificado no ano

passado.

2.2 Preço médio mensal do petróleo – Cesta OPEP

Fonte: OPEP; elaboração FIEB/SDI. Média de outubro de 2012 calculada com dados até 20/12/2012.

17

28 23 24

28 36

51

61 69

94

61

77

107 110

0

25

50

75

100

125

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

US$

/bar

ril

Preço Médio do Petróleo - Cesta OPEP (1999 - 2012)

74

89

107 106

30

50

70

90

110

130

de

z/0

9ja

n/1

0fe

v/1

0m

ar/1

0ab

r/1

0m

ai/1

0ju

n/1

0ju

l/1

0ag

o/1

0se

t/1

0o

ut/

10

no

v/1

0d

ez/

10

jan

/11

fev/

11

mar

/11

abr/

11

mai

/11

jun

/11

jul/

11

ago

/11

set/

11

ou

t/1

1n

ov/

11

de

z/1

1ja

n/1

2fe

v/1

2m

ar/1

2ab

r/1

2m

ai/1

2ju

n/1

2ju

l/1

2ag

o/1

2se

t/1

2o

ut/

12

no

v/1

2d

ez/

12

US$

/bar

ril

Preço Médio Mensal do Petróleo - Cesta OPEP

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 10

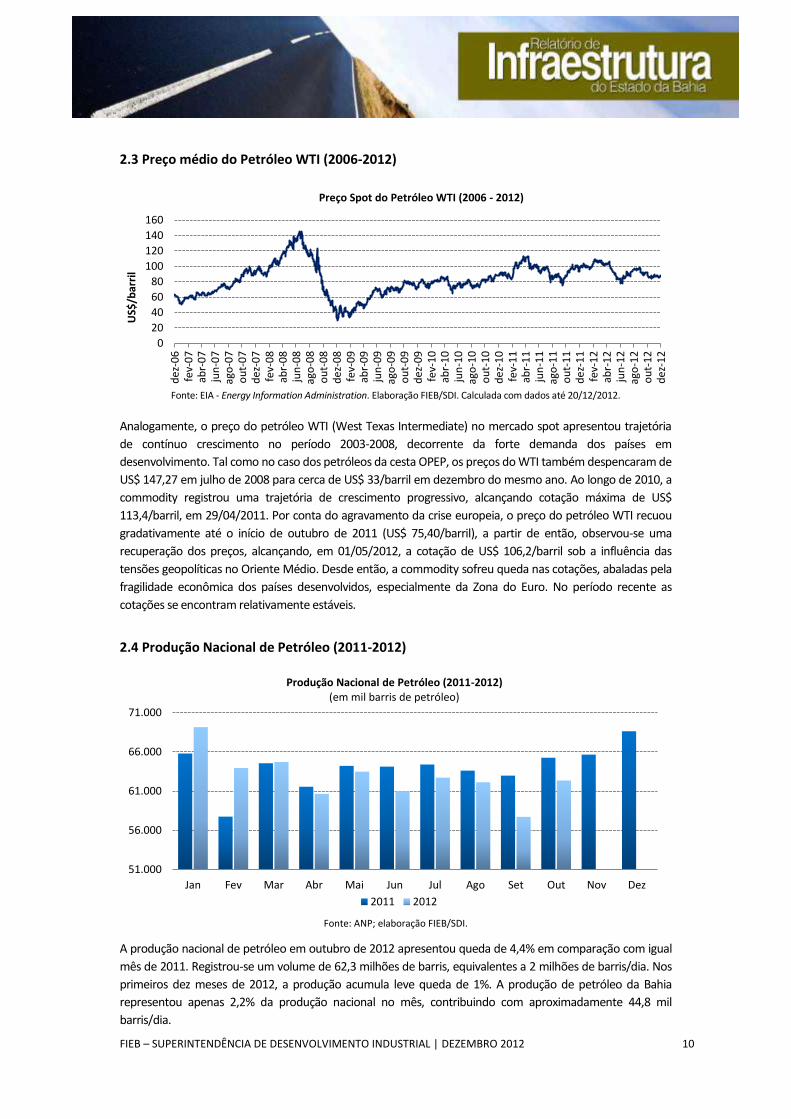

2.3 Preço médio do Petróleo WTI (2006-2012)

Fonte: EIA - Energy Information Administration. Elaboração FIEB/SDI. Calculada com dados até 20/12/2012.

Analogamente, o preço do petróleo WTI (West Texas Intermediate) no mercado spot apresentou trajetória

de contínuo crescimento no período 2003-2008, decorrente da forte demanda dos países em

desenvolvimento. Tal como no caso dos petróleos da cesta OPEP, os preços do WTI também despencaram de

US$ 147,27 em julho de 2008 para cerca de US$ 33/barril em dezembro do mesmo ano. Ao longo de 2010, a

commodity registrou uma trajetória de crescimento progressivo, alcançando cotação máxima de US$

113,4/barril, em 29/04/2011. Por conta do agravamento da crise europeia, o preço do petróleo WTI recuou

gradativamente até o início de outubro de 2011 (US$ 75,40/barril), a partir de então, observou-se uma

recuperação dos preços, alcançando, em 01/05/2012, a cotação de US$ 106,2/barril sob a influência das

tensões geopolíticas no Oriente Médio. Desde então, a commodity sofreu queda nas cotações, abaladas pela

fragilidade econômica dos países desenvolvidos, especialmente da Zona do Euro. No período recente as

cotações se encontram relativamente estáveis.

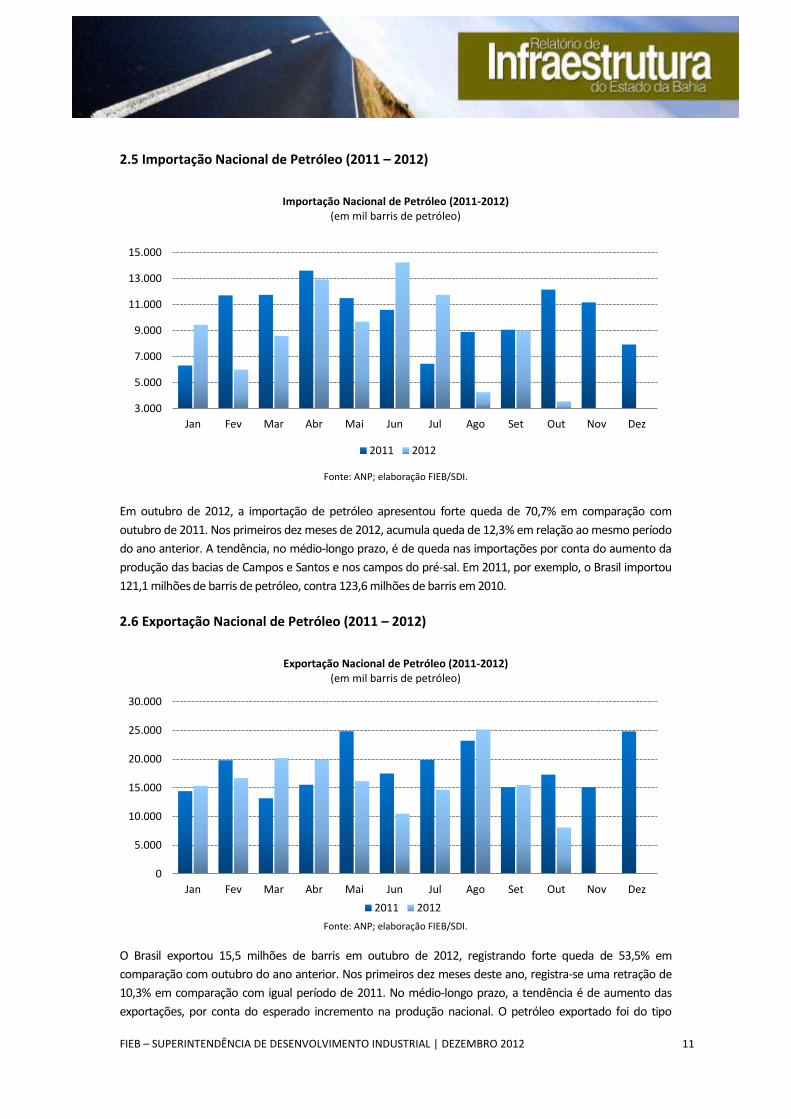

2.4 Produção Nacional de Petróleo (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

A produção nacional de petróleo em outubro de 2012 apresentou queda de 4,4% em comparação com igual

mês de 2011. Registrou-se um volume de 62,3 milhões de barris, equivalentes a 2 milhões de barris/dia. Nos

primeiros dez meses de 2012, a produção acumula leve queda de 1%. A produção de petróleo da Bahia

representou apenas 2,2% da produção nacional no mês, contribuindo com aproximadamente 44,8 mil

barris/dia.

0

20

40

60

80

100

120

140

160

de

z-0

6fe

v-0

7ab

r-0

7ju

n-0

7ag

o-0

7o

ut-

07

de

z-0

7fe

v-0

8ab

r-0

8ju

n-0

8ag

o-0

8o

ut-

08

de

z-0

8fe

v-0

9ab

r-0

9ju

n-0

9ag

o-0

9o

ut-

09

de

z-0

9fe

v-1

0ab

r-1

0ju

n-1

0ag

o-1

0o

ut-

10

de

z-1

0fe

v-1

1ab

r-1

1ju

n-1

1ag

o-1

1o

ut-

11

de

z-1

1fe

v-1

2ab

r-1

2ju

n-1

2ag

o-1

2o

ut-

12

de

z-1

2

US$

/bar

ril

Preço Spot do Petróleo WTI (2006 - 2012)

51.000

56.000

61.000

66.000

71.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 11

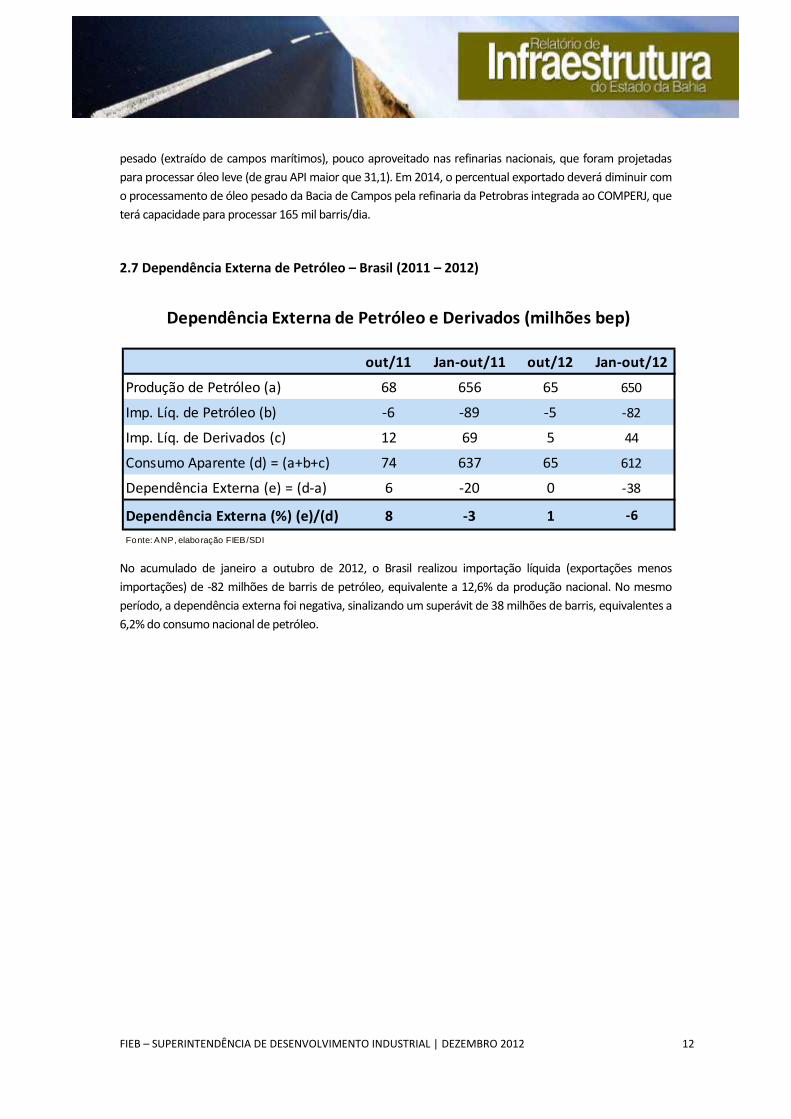

2.5 Importação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

Em outubro de 2012, a importação de petróleo apresentou forte queda de 70,7% em comparação com

outubro de 2011. Nos primeiros dez meses de 2012, acumula queda de 12,3% em relação ao mesmo período

do ano anterior. A tendência, no médio-longo prazo, é de queda nas importações por conta do aumento da

produção das bacias de Campos e Santos e nos campos do pré-sal. Em 2011, por exemplo, o Brasil importou

121,1 milhões de barris de petróleo, contra 123,6 milhões de barris em 2010.

2.6 Exportação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

O Brasil exportou 15,5 milhões de barris em outubro de 2012, registrando forte queda de 53,5% em

comparação com outubro do ano anterior. Nos primeiros dez meses deste ano, registra-se uma retração de

10,3% em comparação com igual período de 2011. No médio-longo prazo, a tendência é de aumento das

exportações, por conta do esperado incremento na produção nacional. O petróleo exportado foi do tipo

3.000

5.000

7.000

9.000

11.000

13.000

15.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Importação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

0

5.000

10.000

15.000

20.000

25.000

30.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Exportação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 12

pesado (extraído de campos marítimos), pouco aproveitado nas refinarias nacionais, que foram projetadas

para processar óleo leve (de grau API maior que 31,1). Em 2014, o percentual exportado deverá diminuir com

o processamento de óleo pesado da Bacia de Campos pela refinaria da Petrobras integrada ao COMPERJ, que

terá capacidade para processar 165 mil barris/dia.

2.7 Dependência Externa de Petróleo – Brasil (2011 – 2012)

No acumulado de janeiro a outubro de 2012, o Brasil realizou importação líquida (exportações menos

importações) de -82 milhões de barris de petróleo, equivalente a 12,6% da produção nacional. No mesmo

período, a dependência externa foi negativa, sinalizando um superávit de 38 milhões de barris, equivalentes a

6,2% do consumo nacional de petróleo.

out/11 Jan-out/11 out/12 Jan-out/12

Produção de Petróleo (a) 68 656 65 650

Imp. Líq. de Petróleo (b) -6 -89 -5 -82

Imp. Líq. de Derivados (c) 12 69 5 44

Consumo Aparente (d) = (a+b+c) 74 637 65 612

Dependência Externa (e) = (d-a) 6 -20 0 -38

Dependência Externa (%) (e)/(d) 8 -3 1 -6

Fonte: ANP, elaboração FIEB/SDI

Dependência Externa de Petróleo e Derivados (milhões bep)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 13

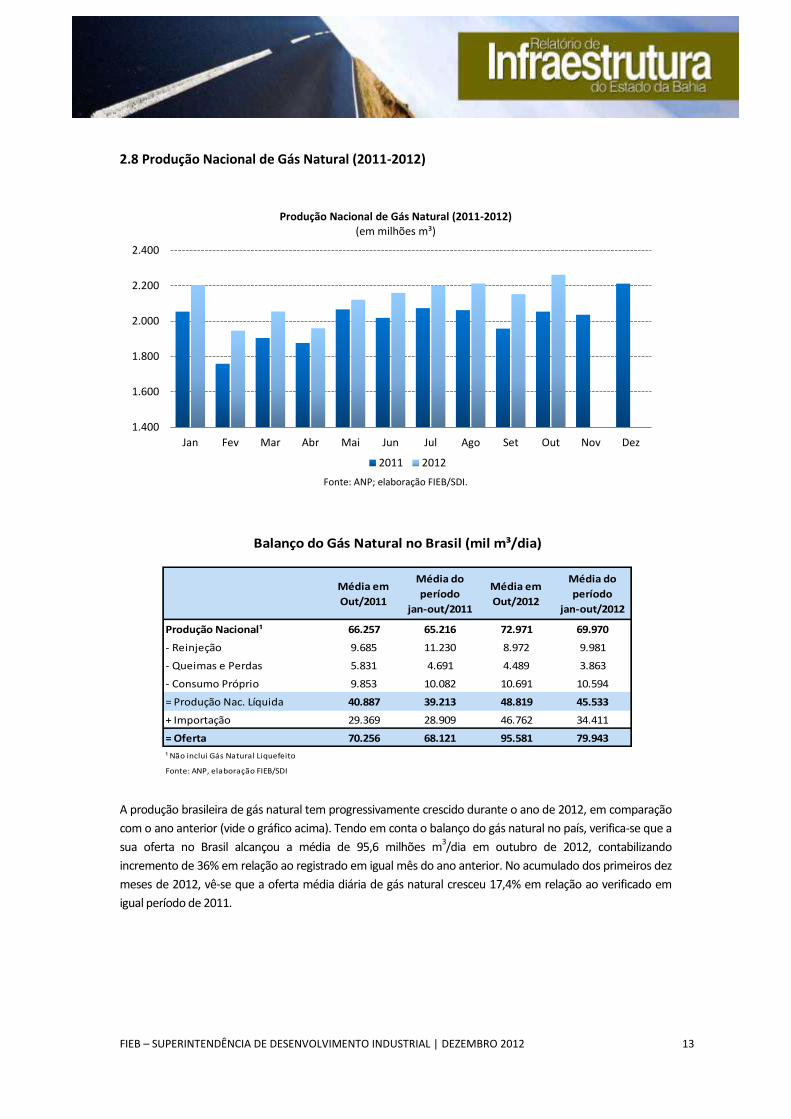

2.8 Produção Nacional de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

A produção brasileira de gás natural tem progressivamente crescido durante o ano de 2012, em comparação

com o ano anterior (vide o gráfico acima). Tendo em conta o balanço do gás natural no país, verifica-se que a

sua oferta no Brasil alcançou a média de 95,6 milhões m3/dia em outubro de 2012, contabilizando

incremento de 36% em relação ao registrado em igual mês do ano anterior. No acumulado dos primeiros dez

meses de 2012, vê-se que a oferta média diária de gás natural cresceu 17,4% em relação ao verificado em

igual período de 2011.

1.400

1.600

1.800

2.000

2.200

2.400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Gás Natural (2011-2012) (em milhões m³)

2011 2012

Produção Nacional¹ 66.257 65.216 72.971 69.970

- Reinjeção 9.685 11.230 8.972 9.981

- Queimas e Perdas 5.831 4.691 4.489 3.863

- Consumo Próprio 9.853 10.082 10.691 10.594

= Produção Nac. Líquida 40.887 39.213 48.819 45.533

+ Importação 29.369 28.909 46.762 34.411

= Oferta 70.256 68.121 95.581 79.943

¹ Não inclui Gás Natural Liquefeito

Fonte: ANP, elaboração FIEB/SDI

Balanço do Gás Natural no Brasil (mil m³/dia)

Média em

Out/2011

Média do

período

jan-out/2011

Média em

Out/2012

Média do

período

jan-out/2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 14

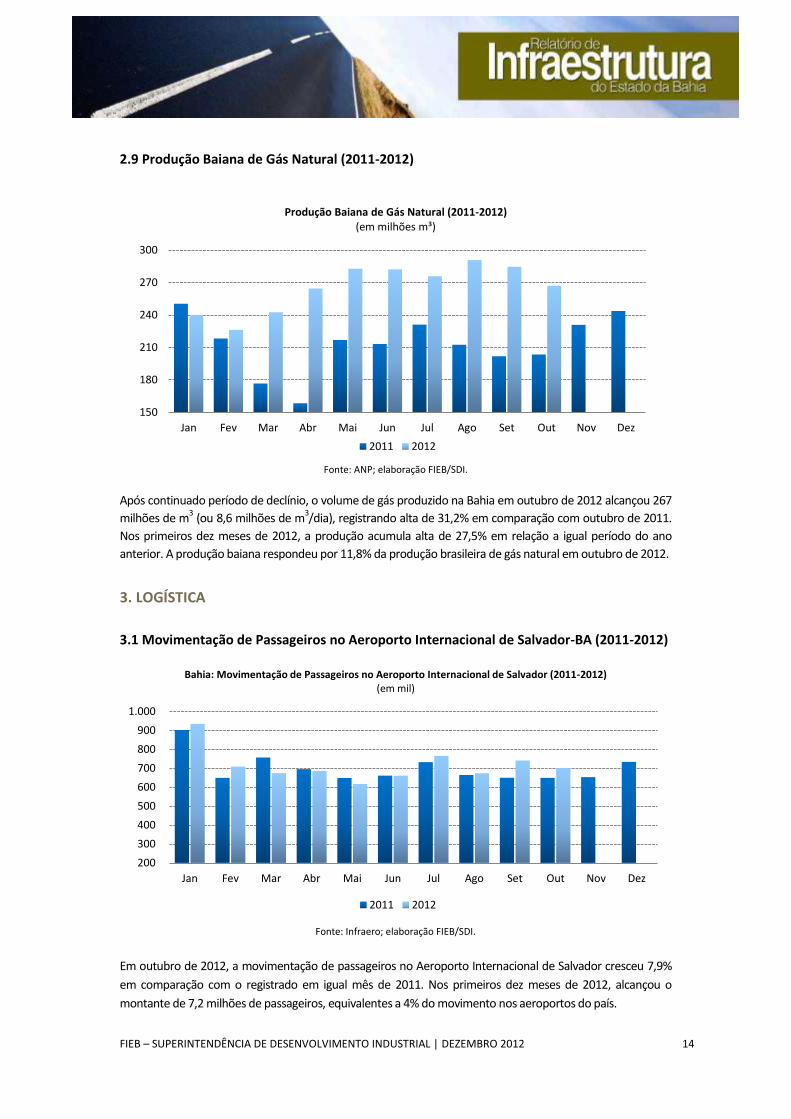

2.9 Produção Baiana de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

Após continuado período de declínio, o volume de gás produzido na Bahia em outubro de 2012 alcançou 267

milhões de m3 (ou 8,6 milhões de m

3/dia), registrando alta de 31,2% em comparação com outubro de 2011.

Nos primeiros dez meses de 2012, a produção acumula alta de 27,5% em relação a igual período do ano

anterior. A produção baiana respondeu por 11,8% da produção brasileira de gás natural em outubro de 2012.

3. LOGÍSTICA

3.1 Movimentação de Passageiros no Aeroporto Internacional de Salvador-BA (2011-2012)

Fonte: Infraero; elaboração FIEB/SDI.

Em outubro de 2012, a movimentação de passageiros no Aeroporto Internacional de Salvador cresceu 7,9%

em comparação com o registrado em igual mês de 2011. Nos primeiros dez meses de 2012, alcançou o

montante de 7,2 milhões de passageiros, equivalentes a 4% do movimento nos aeroportos do país.

150

180

210

240

270

300

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Baiana de Gás Natural (2011-2012) (em milhões m³)

2011 2012

200

300

400

500

600

700

800

900

1.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Passageiros no Aeroporto Internacional de Salvador (2011-2012) (em mil)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 15

3.2 Movimentação de Cargas no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em novembro de 2012, a movimentação de cargas no porto de Salvador apresentou queda de 3,4% em

comparação com igual período do ano anterior. Nos primeiros onze meses de 2012, verificou-se um

acréscimo de 0,6% em comparação com o mesmo período de 2011, alcançando o montante de 3,4 milhões

de toneladas, sendo: 5,9% de carga geral, 8,8% de granel sólido, 83,7% de carga conteinerizada, e 1,7% de

produtos líquidos.

3.3 Movimentação de Contêineres no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de contêineres no porto de Salvador, em novembro de 2012, registrou alta de 10,3%, em

comparação com igual período do ano anterior. Nos primeiros onze meses de 2012, acumulou o montante de

236,4 mil contêineres, contra 227,1 mil contêineres movimentados no mesmo período de 2011.

0

50

100

150

200

250

300

350

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas no Porto de Salvador (2011-2012) (em mil toneladas)

2011 2012

0

4

8

12

16

20

24

28

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Contêiner no Porto de Salvador (2011-2012) (em mil TEUs)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 16

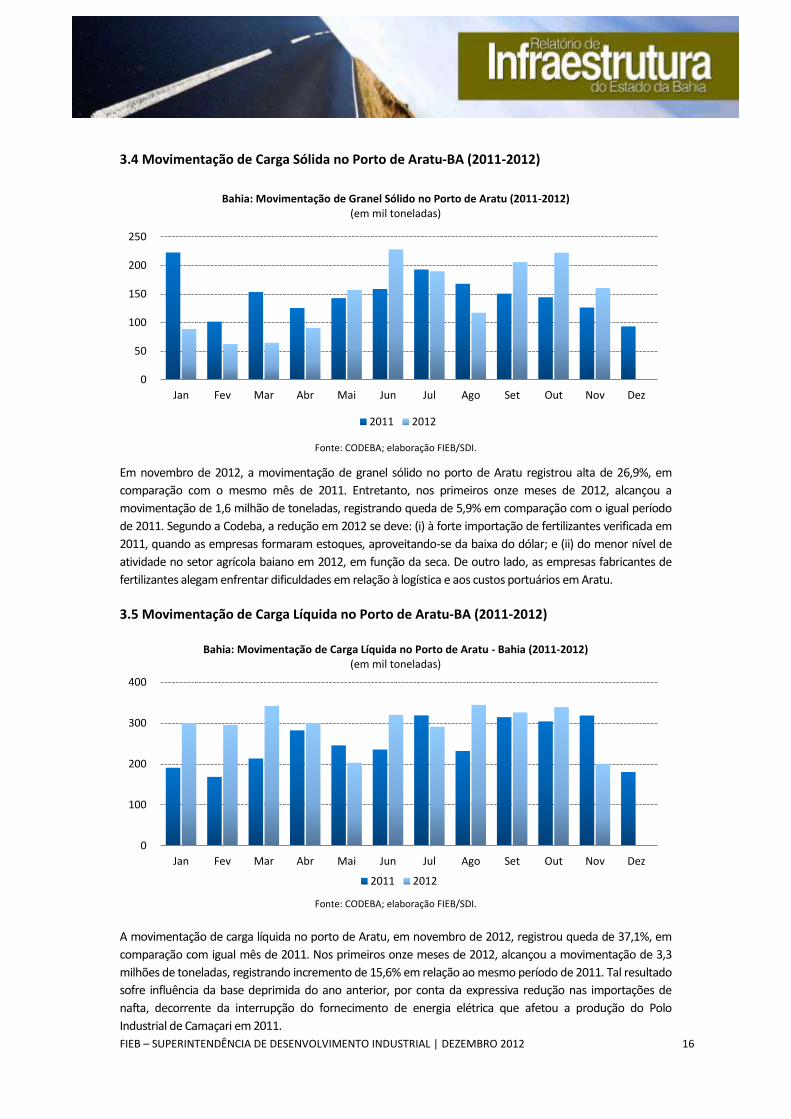

3.4 Movimentação de Carga Sólida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em novembro de 2012, a movimentação de granel sólido no porto de Aratu registrou alta de 26,9%, em

comparação com o mesmo mês de 2011. Entretanto, nos primeiros onze meses de 2012, alcançou a

movimentação de 1,6 milhão de toneladas, registrando queda de 5,9% em comparação com o igual período

de 2011. Segundo a Codeba, a redução em 2012 se deve: (i) à forte importação de fertilizantes verificada em

2011, quando as empresas formaram estoques, aproveitando-se da baixa do dólar; e (ii) do menor nível de

atividade no setor agrícola baiano em 2012, em função da seca. De outro lado, as empresas fabricantes de

fertilizantes alegam enfrentar dificuldades em relação à logística e aos custos portuários em Aratu.

3.5 Movimentação de Carga Líquida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de carga líquida no porto de Aratu, em novembro de 2012, registrou queda de 37,1%, em

comparação com igual mês de 2011. Nos primeiros onze meses de 2012, alcançou a movimentação de 3,3

milhões de toneladas, registrando incremento de 15,6% em relação ao mesmo período de 2011. Tal resultado

sofre influência da base deprimida do ano anterior, por conta da expressiva redução nas importações de

nafta, decorrente da interrupção do fornecimento de energia elétrica que afetou a produção do Polo

Industrial de Camaçari em 2011.

0

50

100

150

200

250

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Granel Sólido no Porto de Aratu (2011-2012) (em mil toneladas)

2011 2012

0

100

200

300

400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Líquida no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 17

3.6 Movimentação de Carga Gasosa no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em novembro de 2012, a movimentação de carga gasosa no porto de Aratu caiu 16,9% em comparação com

igual período do ano anterior. Nos primeiros onze meses de 2012, alcançou o montante de 465,8 mil

toneladas, contra 395,1 mil toneladas registradas em 2011. As movimentações expressivas de carga gasosa

também podem ser explicadas pela base de comparação deprimida da primeira metade do ano anterior,

quando a produção do segmento petroquímico foi impactada pela interrupção do fornecimento de energia

elétrica.

3.7 Movimentação de Carga nos Terminais de Uso Privativo da Bahia (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em referência à movimentação de carga nos terminais de uso privativo (TUPs), em novembro de 2012,

registrou-se queda de 2,8% em comparação com o mesmo mês do ano anterior. Nos primeiros onze meses

de 2012, alcançou movimentação de 20,7 milhões toneladas, registrando queda de 3,6% em comparação

com igual período de 2011.

0

10

20

30

40

50

60

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Gasosa no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

0,0

0,5

1,0

1,5

2,0

2,5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas nos Terminais de Uso Privativo (2011-2012) (em milhões toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | DEZEMBRO 2012 18

4. ANEXOS

5.1 Brasil: Evolução do Transporte de Carga por Ferrovia

Carga Transportada (em milhares de TU)

Fonte: ANTT, elaboração; FIEB/SDI. (*) dados até junho de 2012

Concessionárias 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

ALLMN 5.047 5.583 6.380 5.551 6.928 8.232 10.072 10.498 11.611 6.385

ALLMO 2.229 2.709 3.497 3.355 2.690 3.235 2.778 4.430 4.421 1.787

ALLMP 23.411 20.545 4.438 4.221 3.473 5.229 4.917 6.719 7.490 2.567

ALLMS 19.556 20.088 21.677 28.942 26.536 26.763 26.073 25.975 27.067 11.459

EFC 63.259 74.268 80.633 92.591 100.361 103.670 96.267 104.949 113.748 54.130

FERROESTE 1.752 1.458 1.483 1.511 862 996 646 471 400 186

EFVM 118.512 126.069 130.962 131.620 136.604 133.211 104.317 131.755 132.865 64.102

FCA 21.601 25.384 27.557 15.177 18.957 19.280 17.455 21.242 19.209 11.275

FNS - - - - - 1.424 1.639 2.012 2.562 1.281

FTC 2.302 2.459 2.403 2.627 2.635 3.038 2.856 2.637 2.448 1.349

MRS 86.178 97.952 108.142 101.998 114.064 119.799 110.954 123.030 130.009 64.897

TLSA 1.264 1.261 1.420 1.519 1.814 1.643 1.467 1.529 1.431 715

TOTAL 345.111 377.776 388.592 389.113 414.925 426.520 379.441 435.248 453.260 220.133

![Painel de Acidentes Rodoviários - COMPARATIVOS · (qwuh dv xqlgdghv gd )hghudomr r 'lvwulwr )hghudo olghud r q~phur gh dflghqwhv d fdgd np (p irudp rfruurqfldv q~phur txdwur yh]hv](https://img.document.onl/doc/110x75/5fb0e058a6477864e32ef92c/painel-de-acidentes-rodovifrios-comparativos-qwuh-dv-xqlgdghv-gd-hghudomr.jpg)

![2018 Caique Antunis atualizada ok...LFKD &DWDORJUiILFD HODERUDGD SHOD %LEOLRWHFD GR ,QVWLWXWR *RQoDOR 0RQL] ),2&58= 6DOYDGRU %DKLD 6LOYD &DtTXH $QWXQLV 6 F&DUDFWHUL]DomR FOtQLFD H](https://img.document.onl/doc/110x75/613f9285f0f55d448e4ce1d1/2018-caique-antunis-atualizada-ok-lfkd-dwdorjuiilfd-hoderudgd-shod-leolrwhfd.jpg)