Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

Veja nos Próximos Fascículos

a IPI - DIPJ 2014

a ICMS - Equipamento Emissor de Cupom Fiscal (ECF)

a ICMS - Informações fiscais - Quadro prático

ICMS - IPI e OutrosFascículo No 21/2014

Rio de Janeiro

/a FederalIOFOperações de crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSEscrituração Fiscal Digital (EFD) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

/a IOB SetorialFederalInformática - Simples Nacional - ISS - Tributação da atividade de supor-te técnico em informática . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

/a IOB ComentaEstadualICMS - Procedimentos a serem observados por contribuinte de outro Estado que realiza operações em território fluminense sem destinatário certo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

/a IOB Perguntas e RespostasIPIAlíquota - Fixação - Critério . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Regime de drawback integrado - Modalidades . . . . . . . . . . . . . . . . . . . 15

IOFOperações de crédito - Mútuo de recursos financeiros - Base de cálculo 16

ICMS/RJFundo de comércio (venda do estabelecimento) - Tributação . . . . . . . . 17Processamento de dados - Utilização . . . . . . . . . . . . . . . . . . . . . . . . . . 17Refeições - Tratamento diferenciado de tributação . . . . . . . . . . . . . . . 17

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IOF : operações de crédito.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2162-3

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-03809 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

21-01Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

IOF

Operações de crédito SUMÁRIO 1. Introdução 2. Incidência 3. Fato gerador 4. Contribuintes 5. Alíquota máxima 6. Base de cálculo e alíquotas 7. Isenção 8. Cobrança e recolhimento 9. Soluções de Consultas Cosit

1. IntROduçãOO Imposto sobre Operações de Crédito, Câmbio

e Seguro ou relativas a Títulos ou Valores Mobiliários (IOF) é um tributo com múl-tiplas hipóteses de incidência, tais como: operações de crédito, de câmbio e de seguro, relativas a títulos e valores mobiliários e operações com ouro ativo finan-ceiro ou instrumento cambial.

Examinaremos, neste texto, a tributação do IOF incidente nas operações de crédito, com base no Regulamento do IOF, aprovado pelo Decreto nº 6.306/2007.

(RIOF/2007)

2. InCIdênCIaO IOF incide nas operações de crédito, excluído

o externo, realizadas:

a) por instituições financeiras;b) por empresas que exerçam as atividades de

prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, ges-tão de crédito, seleção de riscos, administra-ção de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas

mercantis a prazo ou de prestação de servi-ços (factoring); e

c) entre pessoas jurídicas ou entre pessoa jurídi-ca e pessoa física.

(RIOF/2007, art. 2º, caput, I, § 2º)

2.1 abrangênciaA expressão “operações de crédito” compreende

as operações de:a) empréstimo sob qualquer modalidade, inclusi-

ve abertura de crédito e desconto de títulos;b) alienação, à empresa que exercer as ativida-

des de factoring, de direitos creditórios resul-tantes de vendas a prazo; e

c) mútuo de recursos financeiros entre pessoas jurídicas ou entre pessoa

jurídica e pessoa física.

(RIOF/2007, art. 3º, § 3º)

3. FatO gERadORO fato gerador do IOF

ocorre na entrega do montante ou do valor que constitua o objeto

da obrigação ou na sua colocação à disposição do interessado.

Entende-se ocorrido o fato gerador e devido o IOF sobre a operação de crédito:

a) na data da efetiva entrega, total ou parcial, do valor que constitua o objeto da obrigação ou na sua colocação à disposição do interessado;

b) no momento da liberação de cada uma das parcelas, nas hipóteses de crédito sujeito, contratualmente, à liberação parcelada;

c) na data do adiantamento a depositante, assim considerado o saldo a descoberto em conta de depósito;

d) na data do registro efetuado em conta deve-dora por crédito liquidado no exterior;

a Federal

São contribuintes do IOF as pessoas físicas ou jurídicas

tomadoras de crédito ou as alienantes de direitos creditórios resultantes de vendas a prazo a

empresas de factoring

21-02 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

e) na data em que se verificar excesso de limite, assim entendido o saldo a descoberto ocorri-do em operação de empréstimo ou financia-mento, inclusive sob a forma de abertura de crédito;

f) na data da novação, composição, consolida-ção, confissão de dívida e dos negócios asse-melhados; e

g) na data do lançamento contábil, em relação às operações e às transferências internas que não tenham classificação específica, mas que, pela sua natureza, se enquadrem como operações de crédito.

Nota

O débito de encargos não configura entrega ou colocação de recursos à disposição do interessado, exceto quando apurado pela soma dos saldos devedores diários (Decreto nº 6.306/2007, art. 3º, § 2º, art. 7º, § 12).

(RIOF/2007, art. 3º, §§ 1º e 2º, e art. 7º, § 12)

4. COntRIBuIntES

São contribuintes do IOF as pessoas físicas ou jurídicas tomadoras de crédito ou as alienantes de direitos creditórios resultantes de vendas a prazo a empresas de factoring.

(RIOF/2007, art. 4º)

4.1 ResponsáveisSão responsáveis pela cobrança e pelo recolhi-

mento do IOF:a) as instituições financeiras que efetuem opera-

ções de crédito;b) as empresas de factoring adquirentes do direi-

to creditório, na hipótese descrita na letra “b” do item 2; e

c) a pessoa jurídica que conceder o crédito, nas operações de crédito correspondentes a mú-tuo de recursos financeiros.

(RIOF/2007, art. 5º)

5. alíquOta MáxIMaA alíquota máxima do IOF é de 1,5% ao dia, inci-

dente sobre o valor das operações de crédito.

O IOF é um dos tributos denominados “regulatórios de mercado”, pois, além da finalidade arrecadatória, tem a função de regular o mercado financeiro por meio de política fiscal, sendo, ainda, facultado ao Poder Exe-cutivo, atendidas as condições e os limites estabeleci-dos em lei, alterar as suas alíquotas, não se aplicando a ele os princípios constitucionais da anterioridade e o da anterioridade nonagesimal ou noventena.

(Constituição Federal/1988, art. 150, III, “b” e “c”, § 1º, e art. 153, V, § 1º; RIOF/2007, art. 6º)

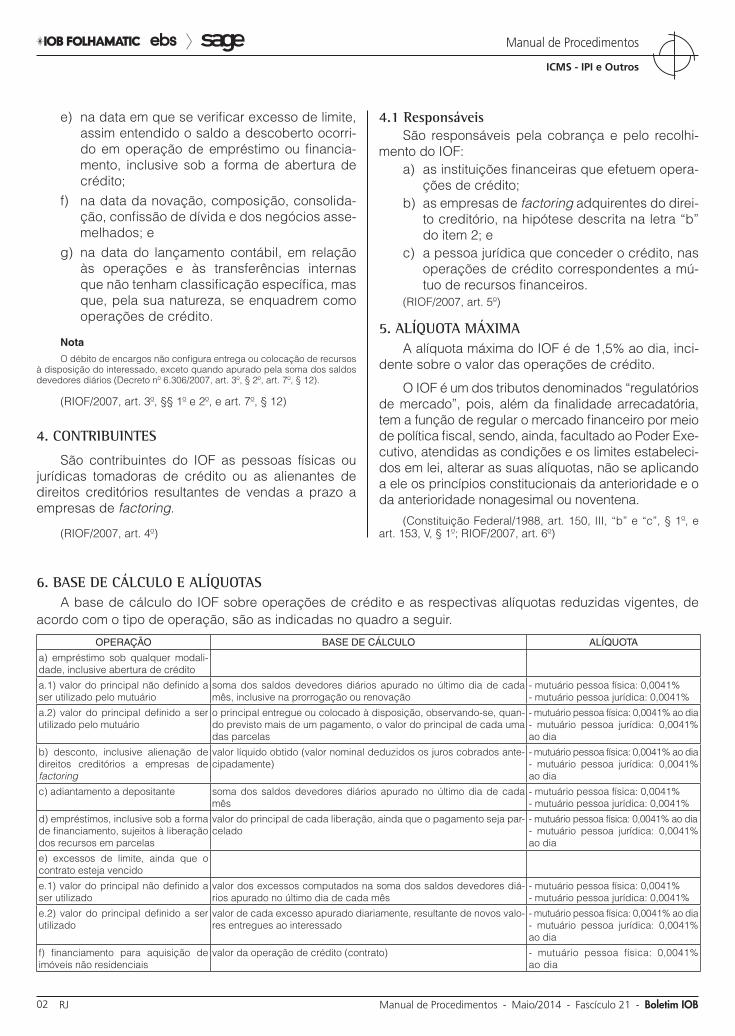

6. BaSE dE CálCulO E alíquOtaS A base de cálculo do IOF sobre operações de crédito e as respectivas alíquotas reduzidas vigentes, de

acordo com o tipo de operação, são as indicadas no quadro a seguir.

OPERAÇÃO BASE DE CÁLCULO ALÍQUOTA

a) empréstimo sob qualquer modali-dade, inclusive abertura de crédito

a.1) valor do principal não definido a ser utilizado pelo mutuário

soma dos saldos devedores diários apurado no último dia de cada mês, inclusive na prorrogação ou renovação

- mutuário pessoa física: 0,0041%- mutuário pessoa jurídica: 0,0041%

a.2) valor do principal definido a ser utilizado pelo mutuário

o principal entregue ou colocado à disposição, observando-se, quan-do previsto mais de um pagamento, o valor do principal de cada uma das parcelas

- mutuário pessoa física: 0,0041% ao dia- mutuário pessoa jurídica: 0,0041% ao dia

b) desconto, inclusive alienação de direitos creditórios a empresas de factoring

valor líquido obtido (valor nominal deduzidos os juros cobrados ante-cipadamente)

- mutuário pessoa física: 0,0041% ao dia- mutuário pessoa jurídica: 0,0041% ao dia

c) adiantamento a depositante soma dos saldos devedores diários apurado no último dia de cada mês

- mutuário pessoa física: 0,0041%- mutuário pessoa jurídica: 0,0041%

d) empréstimos, inclusive sob a forma de financiamento, sujeitos à liberação dos recursos em parcelas

valor do principal de cada liberação, ainda que o pagamento seja par-celado

- mutuário pessoa física: 0,0041% ao dia- mutuário pessoa jurídica: 0,0041% ao dia

e) excessos de limite, ainda que o contrato esteja vencido

e.1) valor do principal não definido a ser utilizado

valor dos excessos computados na soma dos saldos devedores diá-rios apurado no último dia de cada mês

- mutuário pessoa física: 0,0041%- mutuário pessoa jurídica: 0,0041%

e.2) valor do principal definido a ser utilizado

valor de cada excesso apurado diariamente, resultante de novos valo-res entregues ao interessado

- mutuário pessoa física: 0,0041% ao dia- mutuário pessoa jurídica: 0,0041% ao dia

f) financiamento para aquisição de imóveis não residenciais

valor da operação de crédito (contrato) - mutuário pessoa física: 0,0041% ao dia

21-03Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

Além das alíquotas descritas neste quadro, haverá sobre as operações de crédito a aplicação da alíquota adicional de 0,38%, independentemente do prazo da operação, seja o mutuário pessoa física ou jurídica.

Nas hipóteses descritas nas letras “a.1”, “c” e “e.1”, a alíquota adicional incidirá sobre a soma men-sal dos acréscimos diários dos saldos devedores.

Nota

O Ato Declaratório Interpretativo RFB nº 40/2011 estabelece que a uti-lização de cartão de crédito, para pagamento de contas, está sujeita à inci-dência do IOF à alíquota prevista na alínea “b” do inciso I do art. 7º do RIOF, ou seja, 0,0041% ao dia.

(RIOF/2007, art. 7º, I a V e VII, §§ 4º, 15 e 16; Ato Declara-tório Interpretativo RFB nº 40/2011)

6.1 Optantes pelo Simples nacionalNas operações de que trata o item 6, caso o

mutuário seja pessoa jurídica optante pelo Simples Nacional, instituído pela Lei Complementar nº 123/2006, em que o valor seja igual ou inferior a R$ 30.000,00, a alíquota do IOF é de 0,00137%, se não definido o valor do principal a ser utilizado, ou de 0,00137% ao dia, se definido.

Nesse caso, o tomador do crédito deverá apre-sentar à pessoa jurídica que o conceder declaração, em 2 vias, de que se enquadra no Simples Nacional, que o signatário é seu representante legal e que está ciente de que a prestação de informação falsa o sujei-tará, juntamente com as demais pessoas que para ela concorrerem, às penalidades relativas à falsidade ideológica e ao crime contra a ordem tributária.

(RIOF/2007, art. 7º, VI, e art. 45, II)

6.2 disposições específicasNa determinação da base de cálculo e da apli-

cação das alíquotas, deverão ser observadas as seguintes disposições específicas:

a) quando a base de cálculo do IOF não for apu-rada pela soma de saldos devedores diários, não excederá o valor resultante da aplicação da alíquota diária a cada valor de principal, multiplicada por 365 dias, acrescida da alí-quota adicional de 0,38%, ainda que a opera-ção seja de pagamento parcelado;

b) no caso de operação de crédito não liquida-da no vencimento, cuja tributação não tenha atingido o limite de 365 dias, a exigência do IOF fica suspensa entre a data do vencimento original da obrigação e a da sua liquidação, ou a data em que ocorrer as hipóteses de pror-rogação, renovação, novação, composição, consolidação, confissão de dívida e negócios

assemelhados. Nessa hipótese, será cobrado IOF complementar, relativamente ao período de suspensão da sua exigência, mediante a aplicação da mesma alíquota sobre o valor não liquidado da obrigação vencida, até atin-gir o mencionado limite;

c) no caso de adiantamento concedido sobre che-que em depósito, a tributação será feita na forma estabelecida para descontos de títulos; contudo, a alíquota será de 0% se remetido à compensa-ção nos prazos e nas condições estabelecidas pelo Banco Central (veja a letra “v” do subitem 6.3); caso o cheque seja devolvido por insufici-ência de fundos, a base de cálculo do IOF será igual ao valor a descoberto, verificado na res-pectiva conta, pelo seu débito, na forma estabe-lecida para o adiantamento a depositante;

d) na prorrogação, renovação, novação, com-posição, consolidação, confissão de dívida e nos negócios assemelhados de operação de crédito em que não haja substituição do deve-dor, a base de cálculo do IOF será o valor não liquidado da operação anteriormente tributa-da, sendo essa tributação considerada com-plementar à anteriormente feita, aplicando-se a alíquota vigente à época da operação ini-cial, sem o acréscimo da alíquota adicional de 0,38%, salvo se houver entrega ou colocação de novos valores à disposição do interessado;

e) no caso da letra “d”, se a base de cálculo ori-ginal for a soma mensal dos saldos devedores diários, a base de cálculo será o valor rene-gociado na operação, com exclusão da parte amortizada na data do negócio;

f) sem exclusão da cobrança do IOF indicada na letra “d”, havendo entrega ou colocação de novos valores à disposição do interessado, es-ses valores constituirão nova base de cálculo;

g) no caso de novação, composição, consolida-ção, confissão de dívida e negócios asseme-lhados de operação de crédito em que haja substituição de devedor, a base de cálculo do IOF será o valor renegociado na operação;

h) nos casos das letras “e”, “f” ou “g”, a alíquo-ta aplicável é a vigente na data da novação, composição, consolidação, confissão de dívi-da ou do negócio assemelhado;

i) os encargos integram a base de cálculo quan-do o IOF for apurado pela soma dos saldos devedores diários;

j) nas operações de crédito decorrentes de re-gistros ou lançamentos contábeis ou sem classificação específica, mas que, pela sua

21-04 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

natureza, importem colocação ou entrega de recursos à disposição de terceiros, seja o mu-tuário pessoa física ou jurídica, as alíquotas serão aplicadas conforme descrito nas letras “a” a “e” do quadro constante no item 6 e no subitem 6.1, conforme o caso;

k) nas operações de crédito contratadas por pra-zo indeterminado e definido o valor do princi-pal a ser utilizado pelo mutuário, será aplicada a alíquota diária prevista para a operação e a base de cálculo será o valor do principal mul-tiplicado por 365 dias;

l) no caso de operação de crédito cuja base de cálculo seja apurada pela soma dos saldos devedores diários, constatada a inadimplên-cia do tomador, a cobrança do IOF apurado a partir do último dia do mês subsequente ao da constatação de inadimplência ocorrerá na data da liquidação total ou parcial da operação ou da ocorrência de qualquer das hipóteses pre-vistas no § 7º do art. 7º do RIOF (prorrogação, renovação, novação, composição etc.); e

m) na hipótese da letra “l”, por ocasião da liquida-ção total ou parcial da operação ou da ocor-rência de qualquer das hipóteses de prorroga-ção, renovação, composição etc., o IOF será cobrado mediante a aplicação das alíquotas previstas para a respectiva operação, vigentes na data de ocorrência de cada saldo devedor diário, até atingir a limitação de 365 dias.

(RIOF/2007, art. 7º, §§ 1º a 3º, 4º a 14 e 17 a 19)

6.3 alíquota zeroA alíquota do IOF é reduzida a 0% na operação

de crédito:a) em que figure como tomadora cooperativa,

cabendo ao responsável pela cobrança e pelo recolhimento exigir declaração firmada pelo mutuário, em 2 vias, de que atende aos requi-sitos da legislação cooperativista;

b) realizada entre cooperativa de crédito e seus associados;

c) à exportação, bem como de amparo à produ-ção ou estímulo à exportação;

d) rural, destinada a investimento, custeio e co-mercialização; no caso de comercialização na modalidade de desconto de nota promissória rural ou duplicata rural, a alíquota de 0% so-mente será aplicável quando o título for emitido em decorrência de venda de produção própria;

e) realizada por caixa econômica, sob garantia de penhor civil de joias, pedras preciosas e outros objetos;

f) realizada por instituição financeira, referente a repasse de recursos do Tesouro Nacional des-tinados a financiamento de abastecimento e formação de estoques reguladores;

g) realizada entre instituição financeira e outra instituição autorizada a funcionar pelo Banco Central do Brasil, desde que a operação seja permitida pela legislação vigente;

h) em que o tomador seja estudante, realizada por meio do Fundo de Financiamento ao Estu-dante do Ensino Superior (Fies);

i) efetuada com recursos da Agência Especial de Financiamento Industrial (Finame);

j) realizada ao amparo da Política de Garantia de Preços Mínimos - Empréstimos do Governo Federal (EGF);

k) relativa a empréstimo de título público, quan-do este permanecer custodiado no Sistema Especial de Liquidação e de Custódia (Selic) e servir de garantia prestada a terceiro na exe-cução de serviços e obras públicas;

l) efetuada pelo Banco Nacional de Desenvol-vimento Econômico e Social (BNDES) ou por seus agentes financeiros, com recursos desse banco ou de fundos por ele administrados ou por intermédio da empresa pública Financia-dora de Estudos e Projetos (Finep);

m) relativa a adiantamento de salário concedido por pessoa jurídica a seus empregados, para desconto em folha de pagamento ou qualquer outra forma de reembolso;

n) relativa a transferência de bens objeto de alie-nação fiduciária, com sub-rogação de terceiro nos direitos e nas obrigações do devedor, des-de que mantidas todas as condições financei-ras do contrato original;

o) realizada por instituição financeira na qualidade de gestora, mandatária, ou agente de fundo ou programa do Governo federal, estadual, do Dis-trito Federal ou municipal, instituído por lei, cuja aplicação do recurso tenha finalidade específica;

p) relativa a adiantamento sobre o valor de resga-te de apólice de seguro de vida individual e de título de capitalização;

q) relativa a adiantamento de contrato de câmbio de exportação;

r) relativa a aquisição de ações ou de participa-ção em empresa, no âmbito do Programa Na-cional de Desestatização;

s) resultante de repasse de recursos de fundo ou programa do Governo federal vinculado à emissão pública de valores mobiliários;

21-05Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

t) relativa a devolução antecipada do IOF indevi-damente cobrado e recolhido pelo responsá-vel, enquanto aguarda a restituição pleiteada e desde que não haja cobrança de encargos remuneratórios;

u) realizada por agente financeiro com recursos oriundos de programas federais, estaduais ou municipais, instituídos com a finalidade de implementação de programas de geração de emprego e renda;

v) relativa a adiantamento concedido sobre che-que em depósito, remetido à compensação nos prazos e condições fixados pelo Banco Central do Brasil;

w) realizada por instituição financeira, com recur-sos do Tesouro Nacional, destinada ao finan-ciamento de estocagem de álcool etílico com-bustível, na forma regulamentada pelo Conse-lho Monetário Nacional;

x) realizada por instituição financeira, para co-bertura de saldo devedor em outra instituição financeira, até o montante do valor portado e desde que não haja substituição do devedor;

y) relativa a financiamento para aquisição de mo-tocicleta, motoneta e ciclomotor, em que o mu-tuário seja pessoa física;

z) realizada por instituição financeira pública fe-deral em que sejam tomadores de recursos pessoas físicas com renda mensal de até 10 salários-mínimos, desde que os valores das operações sejam direcionados exclusivamen-te para a aquisição de bens e serviços de tec-nologia assistiva destinados a pessoas com deficiência, nos termos do parágrafo único do art. 1º da Lei nº 10.735/2003;

Notas(1) Apesar de as operações descritas neste subitem sujeitarem-se à

alíquota de 0% do IOF, foi instituída, independentemente do prazo da opera-ção, a alíquota adicional de 0,38% do imposto sobre o valor das operações de crédito descritas nas letras “a”, “b”, “d” a “f”, “j”, “k”, “n”, “p”, “r”, “s”, “u” e “y” (Decreto nº 6.306/2007, art. 8º, § 5º).

(2) Por meio do Decreto nº 6.453/2008, foi excluída, desde 13.05.2008, a exigência do adicional de 0,38% nas operações descritas nas letras “i” e “l”. Por meio do Decreto nº 6.655/2008, foi incluída a exigência do adicional nas operações descritas na letra “y”.

aa) realizada por instituição financeira, com re-cursos públicos ou privados, para financia-mento de operações, contratadas a contar de 02.04.2013, destinadas a aquisição, produção e arrendamento mercantil de bens de capital, incluídos componentes e serviços tecnoló-gicos relacionados, e o capital de giro asso-ciado, a produção de bens de consumo para exportação, ao setor de energia elétrica, a es-truturas para exportação de granéis líquidos,

a projetos de engenharia, à inovação tecno-lógica, e a projetos de investimento destina-dos à constituição de capacidade tecnológica e produtiva em setores de alta intensidade de conhecimento e engenharia e projetos de in-fraestrutura logística direcionados a obras de rodovias e ferrovias objeto de concessão pelo Governo federal, a que se refere o art. 1º da Lei nº 12.096/2009, e de acordo com os crité-rios fixados pelo Conselho Monetário Nacional e pelo Banco Central do Brasil; e

ab) contratada pela Câmara de Comercialização de Energia Elétrica (CCEE), destinada à co-bertura, total ou parcialmente, das despesas incorridas pelas concessionárias de serviço público de distribuição de energia elétrica nos termos do Decreto nº 8.221/2014.

NotaA Instrução Normativa RFB nº 1.402/2013 acrescentou o art. 5º-A, bem

como o Anexo Único à Instrução Normativa RFB nº 907/2009, que tratam da declaração à instituição financeira, pelo tomador do crédito, com as informa-ções sobre a destinação dos recursos do financiamento, de que trata o art. 8º, XXVIII, do Decreto nº 6.306/2007.

(Lei nº 10.735/2003; Lei nº 12.096/2009, art. 1º; RIOF/2007, arts. 8º e 45, I; Decreto nº 6.453/2008; Decreto nº 7.975/2013; Decreto nº 8.221/2014; Instrução Normativa RFB nº 1.402/2013; Portaria MF nº 301/2006)

6.3.1 Hipóteses específicasNa aplicação da alíquota de 0%, deverão ser

observadas as seguintes hipóteses específicas:a) o descrito na letra “x” do subitem 6.3 não se

aplica nas hipóteses de prorrogação, renova-ção, novação, composição, consolidação, con-fissão de dívidas e negócios assemelhados, de operação de crédito em que haja ou não subs-tituição do devedor ou de quaisquer outras alte-rações contratuais, exceto taxas, hipóteses em que o IOF complementar deverá ser cobrado à alíquota vigente na data da operação inicial;

b) na hipótese de desclassificação ou de desca-racterização, total ou parcial, de operação de crédito rural ou de adiantamento de contrato de câmbio, tributada à alíquota de 0%, o IOF será devido a partir da ocorrência do fato gerador e será calculado à alíquota correspondente à ope-ração, incidente sobre o valor desclassificado ou descaracterizado, sem prejuízo da pena criminal cabível e da multa prevista na legislação; e

c) na falta de comprovação ou o descumprimen-to da condição, ou desvirtuamento da finalida-de dos recursos, total ou parcial, de operação tributada à alíquota de 0%, o IOF será devido a partir da ocorrência do fato gerador e será calculado à alíquota correspondente à opera-

21-06 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ção, acrescido de juros de mora, sem prejuízo da pena criminal cabível e da multa prevista na legislação.

(RIOF/2007, art. 8º, §§ 2º a 4º, e art. 54)

7. ISEnçãOÉ isenta do IOF a operação de crédito:a) para fins habitacionais, inclusive a destinada

à infraestrutura e ao saneamento básico rela-tivos a programas ou projetos que tenham a mesma finalidade;

b) realizada mediante conhecimento de depósi-to e warrant, representativos de mercadorias depositadas para exportação, em entreposto aduaneiro;

c) com recursos dos Fundos Constitucionais de Financiamento do Norte (FNO), do Nordeste (FNE) e do Centro-Oeste (FCO);

d) efetuada por meio de cédula e nota de crédito à exportação;

e) em que o tomador de crédito seja a entidade binacional Itaipu;

f) para a aquisição de automóvel de passagei-ros, de fabricação nacional, com até 127 HP de potência bruta (SAE) para uso como táxi ou por pessoas portadoras de deficiência física;

g) em que os tomadores sejam missões diplo-máticas, repartições consulares de carreira, representações de organismos internacionais e regionais de caráter permanente de que o Brasil seja membro, não se aplicando aos con-sulados e cônsules honorários; e

h) contratada por funcionário estrangeiro de mis-são diplomática ou representação consular, não se aplicando aos consulados e cônsules honorários e aos funcionários que tenham resi-dência permanente no Brasil. A isenção do IOF aplica-se também aos membros das famílias dos funcionários, desde que com eles mante-nham relação de dependência econômica e não tenham residência permanente no País.

A isenção do IOF se aplica, ainda, aos organismos internacionais e regionais de caráter permanente de que o Brasil seja membro e aos funcionários estrangeiros de tais organismos, nos termos dos acordos firmados.

(RIOF/2007, art. 9º)

8. COBRança E RECOlHIMEntOO IOF sobre as operações de crédito será cobrado

pelos responsáveis descritos no subitem 4.1:a) no 1º dia útil do mês subsequente ao da apura-

ção, nas hipóteses em que a apuração da base de cálculo seja feita no último dia de cada mês;

b) na data da prorrogação, renovação, consolida-ção, composição e negócios assemelhados;

c) na data da operação de desconto;d) na data do pagamento, no caso de operação

de crédito não liquidada no vencimento;e) até o 10º dia subsequente à data da carac-

terização do descumprimento ou da falta de comprovação do cumprimento de condições, total ou parcial, de operações isentas ou tri-butadas à alíquota zero ou da caracterização do desvirtuamento da finalidade dos recursos decorrentes das mesmas operações;

f) até o 10º dia subsequente à data da desclassi-ficação ou da descaracterização, total ou par-cial, de operação de crédito rural ou de adian-tamento de contrato de câmbio, quando feita pela própria instituição financeira ou do rece-bimento da comunicação da desclassificação ou da descaracterização;

g) na data da entrega ou da colocação dos re-cursos à disposição do interessado, nos de-mais casos.

O IOF deverá ser recolhido ao Tesouro Nacional por meio do Documento de Arrecadação de Receitas Fede-rais (Darf) até o 3º dia útil subsequente ao decêndio da sua cobrança ou do registro contábil do imposto, com utilização de um dos seguintes códigos de receita:

a) 6895 - IOF - Factoring (Lei nº 9.532/1997, art. 58);b) 7893 - IOF - Operações de Crédito - Pessoa

Física;c) 1150 - IOF - Operações de Crédito - Pessoa

Jurídica.(Lei nº 9.532/1997, art. 58; Lei nº 11.196/2005, art. 70, II;

RIOF/2007, art. 10; Listagem de Especificações de Receitas emitida pela SRF/Cosar em 1º.02.2001)

9. SOluçõES dE COnSultaS COSIt

A Coordenação-Geral de Tributação (Cosit), por meio da Solução de Consulta Cosit nº 25/2014, refor-mulou a solução de consulta SRRF/08 Disit nº 110/2008, no sentido de que não incide o IOF nas operações de cessão, sem coobrigação, de direitos creditórios decorrentes de vendas a prazo, quando o cessionário for instituição financeira. Todavia, quando do estabe-lecimento de cláusula de coobrigação do cedente (ou seja, em operações de cessão de direitos creditórios a instituição financeira com coobrigação), incide o IOF/Crédito sempre que restar a operação caracterizada como desconto de títulos, na forma estabelecida pela Solução de Divergência Cosit nº 16/2011.

Veja, a seguir, a íntegra dessa Solução de Consulta:

21-07Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

SOLUÇÃO DE CONSULTA Nº 25, DE 23.01.2014 - DOU 1 DE 30.01.2014 - RET. DOU 1 DE 04.02.2014

ASSUNTO: Imposto sobre Operações de Crédito, Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários (IOF)

EMENTA: CESSÃO DE CRÉDITOS. INSTITUIÇÃO FINAN-CEIRA.

INCIDÊNCIA.

REFORMA A SOLUÇÃO DE CONSULTA SRRF08/DISIT Nº 110, DE 2008.

Não incide o IOF nas operações de cessão, sem coobriga-ção, de direitos creditórios decorrentes de vendas a prazo, quando o cessionário for instituição financeira. Todavia, quando do estabelecimento de cláusula de coobrigação do cedente (ou seja, em operações de cessão de direi-tos creditórios a instituição financeira com coobrigação), incide o IOF/Crédito sempre que restar a operação carac-terizada como desconto de títulos, na forma estabelecida pela Solução de Divergência Cosit nº 16, de 2011.

DISPOSITIVOS LEGAIS: Decreto nº 6.306, de 14 de dezem-bro de 2007, art. 2º, inciso I, alíneas “a” e “b” e art. 3o, § 3º; Lei nº 9.532, de 10 de dezembro de 1997, art. 58; Lei nº 9.249, de 26 de dezembro de 1995, art.15, §1º, inciso III, alínea d.

CLÁUDIA LÚCIA PIMENTEL MARTINS DA SILVACoordenadora-Geral da Cosit Substituta.

A Solução de Consulta Cosit nº 59/2014 trata da não incidência sobre a cessão de crédito em que a instituição financeira figure como cessionária, exceto quando a operação ficar caracterizada como desconto de títulos, bem como sobre a isenção da operação de crédito para fins habitacionais.

Transcrevemos, a seguir, a íntegra dessa Solução de Consulta:

SOLUÇÃO DE CONSULTA COSIT Nº 59, DE 20.02.2014 - DOU 1 DE 10.03.2014

Assunto: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários - IOF

Ementa: CESSÃO DE CRÉDITOS - INSTITUIÇÃO FINAN-CEIRA - INCIDÊNCIA.

A operação de cessão de direitos creditórios na qual figure instituição financeira na qualidade de cessionária não está sujeita à incidência do IOF sobre operação de crédito, salvo se, quando do estabelecimento de cláusula de coobrigação, restar a operação caracterizada como desconto de títulos.

OPERAÇÃO DE CRÉDITO PARA FINS HABITACIONAIS. CESSÃO DE CRÉDITOS. ANTECIPAÇÃO DE RECEBÍVEIS IMOBILIÁRIOS. ISENÇÃO

Configura operação de crédito para fins habitacionais, para efeito da isenção de IOF prevista no art. 1º do Decreto-Lei nº 2.407, de 5 de janeiro de 1988, a cessão de direitos creditórios a instituição financeira, inerentes a contratos de compra e venda de imóveis residenciais a concluir, adquiridos por pessoas físicas, vendidos pela construtora cedente dos direitos.

Dispositivos Legais: Decreto-Lei nº 2.407, de 1988; Decreto nº 6.306, de 2007, art. 2º, I, “a”, art. 3º, § 3º, I, e art. 9º, I; Solução de Divergência Cosit nº 16, de 2011.

(Soluções de Consultas Cosit nºs 25/2014 e 59/2014)

N

a EstadualICMS

Escrituração Fiscal Digital (EFD) SUMÁRIO 1. Introdução 2. Obrigatoriedade 3. Benefícios e incentivos fiscais 4. Geração do arquivo 5. Orientações específicas e códigos de ajustes 6. FECP 7. Prazo para envio do arquivo 8. Retificação do arquivo 9. Validação do arquivo 10. Recepção do arquivo 11. Guarda dos documentos e armazenagem do arquivo

digital 12. Penalidades

1. IntROduçãO

O projeto do Sistema Público de Escrituração Digital (Sped), instituído pelo Decreto nº 6.022/2007,

faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em mais um avanço na informatização da relação entre o Fisco e os contribuintes.

O projeto consiste, de modo geral, na moder-nização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contri-buintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo, assim, a validade jurídica apenas na sua forma digital. É composto por três grandes subproje-tos: Escrituração Contábil Digital (ECD), Escrituração Fiscal Digital (EFD) e Nota Fiscal Eletrônica (NF-e) - Ambiente Nacional.

Neste procedimento, analisamos os principais aspectos fiscais relacionados à EFD incorporados no RICMS-RJ/2000 e na Resolução Sefaz nº 720/2014.

21-08 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2. OBRIgatORIEdadE

Os contribuintes fluminenses estão, desde 1º.01.2014, obrigados a utilização da EFD para efetuar a escrituração do Registro de Entradas, Registro de Saídas, Registro de Inventário, Registro de Apuração do ICMS, Registro de Apuração do IPI, do Documento Controle de Crédito de ICMS do Ativo Permanente (Ciap) e, a partir de 1º.01.2015, do Registro de Con-trole da Produção e do Estoque (RCPE).

Estão excluídos dessa obrigatoriedade:

a) os contribuintes optantes pelo regime do Simples Nacional;

b) os estabelecimentos inscritos no segmento de inscrição facultativa;

c) a unidade auxiliar com função de escritório administrativo, não obrigada a inscrição esta-dual.

A unidade auxiliar de que trata a letra “c”, que se inscrever no Cadastro de Contribuintes do ICMS (CAD/ICMS), fica obrigada ao uso da EFD ICMS/IPI.

Ressalta-se que a unidade auxiliar com função de escritório administrativo, inscrita no CAD/ICMS, ante-riormente dispensada do uso da EFD ICMS/IPI, fica obrigada a seu uso a partir de 1º.04.2014, podendo, a seu critério, antecipá-lo, por adesão voluntária, de forma irretratável.

No que tange aos procedimentos para a escri-turação por meio da EFD, observa-se que o Estado do Rio de Janeiro não instituiu manual próprio com as regras para a referida escrituração, estabelecendo que o contribuinte deverá aplicar à EFD as normas relativas à escrituração constantes:

a) do Ato Cotepe/ICMS nº 9/2008;b) do Guia Prático da EFD ICMS/IPI;c) da Tabela “Normas Relativas à EFD” do Anexo

VII da Parte II da Resolução Sefaz nº 720/2014; e

d) do Regulamento do ICMS e da Resolução Se-faz nº 720/2014, atinentes à escrituração de li-vros fiscais em geral, no que couber.

Nota

Aos contribuintes que utilizem a escrituração fiscal digital, em relação aos livros fiscais, não se aplicam as disposições dos arts. 34, 35, 38, 39, 42 e §§ 2º a 4º do art. 37 do Livro VI do RICMS-RJ/2000.

Observa-se, ainda, que a obrigatoriedade da EFD ICMS/IPI se aplica a todos os estabelecimentos dos contribuintes localizados neste Estado que estejam

em situação cadastral de habilitado ou de paralisado, salvo disposição em contrário.

(RICMS-RJ/2000, Livro VI, art. 33, § 13 e Anexo III, arts. 1º e 2º, § 1º; Resolução Sefaz nº 720/2014, Parte I, art. 1º, V e Parte II, Anexo VII, art. 1º e Tabela, III; Guia Prático EFD-ICMS/IPI, versão 2.0.13)

2.1 Fusão, incorporação ou cisão

No caso de fusão, incorporação ou cisão, a obri-gatoriedade se estende à empresa incorporadora, cindida ou resultante da cisão ou fusão.

(RICMS-RJ/2000, Livro VI, Anexo III, art. 2º, § 2º)

2.2 Contribuinte com mais de um estabelecimento

O contribuinte que possuir mais de um estabeleci-mento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à EFD ICMS/IPI em arquivo digital individuali-zado por estabelecimento, ainda que a apuração dos impostos ou a escrituração contábil seja efetuada de forma centralizada.

Entretanto, esse procedimento não se aplica a estabelecimentos de contribuinte autorizado a utilizar um único número de inscrição cadastral para todos os estabelecimentos.

(RICMS-RJ/2000, Livro VI, Anexo III, art. 4º)

2.3 Simples nacional

Conforme mencionado no item 2, os contribuintes optantes pelo Simples Nacional estão dispensados da EFD. Entretanto, de acordo com as disposições do Protocolo ICMS nº 3/2011, essa dispensa se encerrará em 1º.01.2016, quando estarão obrigados à EFD, podendo esta data ser antecipada a critério de cada Unidade da Federação.

(Protocolo ICMS nº 3/2011, cláusula segunda)

3. BEnEFíCIOS E InCEntIvOS FISCaIS

Qualquer situação de exceção na tributação do ICMS - tais como isenção, imunidade, não incidência, diferimento ou suspensão do recolhimento - também deverá ser informada no arquivo digital, indicando-se o dispositivo legal que disponha sobre o respectivo tratamento tributário.

As informações deverão ser prestadas sob o enfoque do declarante.

(RICMS-RJ/2000, Livro VI, Anexo III, art. 3º, §§ 2º e 3º)

21-09Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

4. gERaçãO dO aRquIvO

Para geração de arquivos da EFD ICMS/IPI, o con-tribuinte deverá observar as especificações técnicas contidas no Manual de Orientação do Leiaute da EFD ICMS/IPI instituído pelo Ato Cotepe/ICMS nº 9/2008, as orientações do Guia Prático da EFD ICMS/IPI, publicado no Portal Nacional do Sped, e as instruções específicas para contribuintes estabelecidos neste Estado previstas em ato do Secretário de Estado da Fazenda.

O contribuinte fluminense deverá adotar o leiaute correspondente ao perfil “A”, que poderá ser alterado a critério da Secretaria da Fazenda (Sefaz), mediante ato do secretário.

No mencionado arquivo digital, conterá a totali-dade das informações econômico-fiscais e contábeis do período compreendido entre o primeiro e o último dia do mês.

Considera-se totalidade das informações:

a) as relativas às entradas e saídas de merca-dorias, bem como aos serviços prestados e

tomados, incluindo a descrição dos itens de mercadorias, produtos e serviços;

b) as relativas a quantidade, descrição e valores de mercadorias, matérias-primas, produtos in-termediários, materiais de embalagem, produ-tos manufaturados e produtos em fabricação em posse ou pertencentes ao estabelecimen-to do contribuinte declarante ou fora do esta-belecimento e em poder de terceiros;

c) qualquer informação que repercuta no inven-tário físico e contábil, na apuração, no paga-mento ou na cobrança de tributos de compe-tência estadual ou federal ou outras de interes-se das administrações tributárias.

(RICMS-RJ/2000, Livro VI, Anexo III, art. 3º, § 1º, e art. 6º)

5. ORIEntaçõES ESPECíFICaS E CódIgOS dE aJuStES

Reproduzimos a seguir tabela com orientações específicas adotadas pelo Estado do Rio de Janeiro. Entretanto, em alguns casos, para complementação da informação, devem ser observados também os códigos de ajustes disponibilizados no site do Sped fiscal/tabelas de códigos.

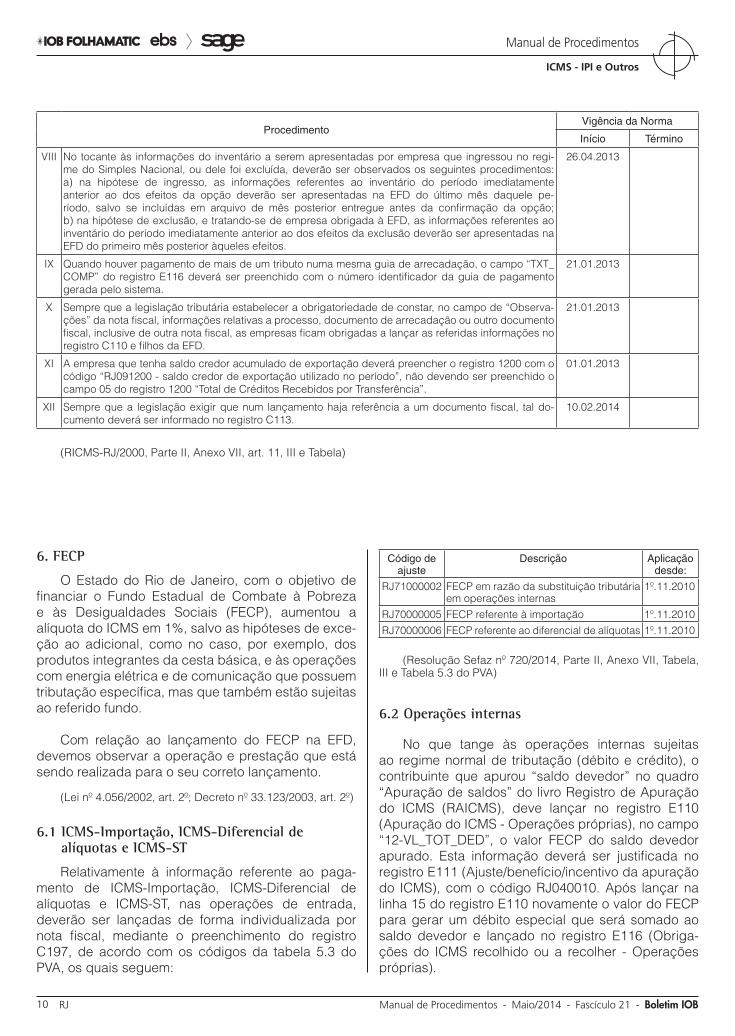

ProcedimentoVigência da Norma

Início Término

I Os contribuintes interessados em solicitar ressarcimento de imposto retido por substituição tributária, mesmo os que sejam emissores de NF-e, devem preencher os registros C170 e C176, relativamente às notas fiscais de saída que embasarão o pedido de ressarcimento.

29.10.2009

II Os contribuintes deste Estado estão dispensados do preenchimento dos registros C495, 1400, 1700, 1900 e respectivos filhos.

17.09.2010

III As informações referentes aos pagamentos de ICMS-Importação, ICMS-Diferencial de alíquotas e ICMS-ST nas operações de entrada deverão ser lançadas de forma individualizada por nota fiscal, me-diante o preenchimento do registro C197, de acordo com os códigos da tabela 5.3 do PVA.

17.09.2010

IV Os ajustes de apuração do imposto relativos a débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais decorrentes das operações ou prestações, cujos ajustes não forem vinculados diretamente ao documento fiscal, deverão ser informados no registro E111 e respectivos filhos, de acordo com a tabela 5.1 do PVA. Caso não seja identificado na tabela um código específico para o ajuste de apuração, deverá ser utilizado o código genérico respectivo e informada detalhadamente a origem do débito no campo ““DESCR COMPL_AJ”“ do registro E111.

17.09.2010

V As observações do lançamento fiscal, previstas em legislação, deverão ser informadas mediante o preenchimento do registro C195, salvo se se tratar de informação relativa a documento fiscal referencia-do, quando deve ser observado o disposto no inciso XII desta tabela.

17.09.2010

VI No caso de entrega de brindes, em que o campo destinatário da nota fiscal é preenchido com os dados da própria empresa emitente, será necessário incluir os dados cadastrais da empresa no registro 0150. Deverá, ainda, lançar em “Informações Complementares” da nota fiscal a expressão “Emitida nos ter-mos do art. 46 do Anexo XIII da Parte II da Resolução SEFAZ nº 720/2014”, bem como preencher o registro C110 correspondente.

17.09.2010

VII O registro C120 deverá ser preenchido sempre que ocorrer operação de importação promovida pelo estabelecimento declarante.

26.04.2013

21-10 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6. FECP

O Estado do Rio de Janeiro, com o objetivo de financiar o Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP), aumentou a alíquota do ICMS em 1%, salvo as hipóteses de exce-ção ao adicional, como no caso, por exemplo, dos produtos integrantes da cesta básica, e às operações com energia elétrica e de comunicação que possuem tributação específica, mas que também estão sujeitas ao referido fundo.

Com relação ao lançamento do FECP na EFD, devemos observar a operação e prestação que está sendo realizada para o seu correto lançamento.

(Lei nº 4.056/2002, art. 2º; Decreto nº 33.123/2003, art. 2º)

6.1 ICMS-Importação, ICMS-diferencial de alíquotas e ICMS-St

Relativamente à informação referente ao paga-mento de ICMS-Importação, ICMS-Diferencial de alíquotas e ICMS-ST, nas operações de entrada, deverão ser lançadas de forma individualizada por nota fiscal, mediante o preenchimento do registro C197, de acordo com os códigos da tabela 5.3 do PVA, os quais seguem:

Código de ajuste

Descrição Aplicação desde:

RJ71000002 FECP em razão da substituição tributária em operações internas

1º.11.2010

RJ70000005 FECP referente à importação 1º.11.2010RJ70000006 FECP referente ao diferencial de alíquotas 1º.11.2010

(Resolução Sefaz nº 720/2014, Parte II, Anexo VII, Tabela, III e Tabela 5.3 do PVA)

6.2 Operações internas

No que tange às operações internas sujeitas ao regime normal de tributação (débito e crédito), o contribuinte que apurou “saldo devedor” no quadro “Apuração de saldos” do livro Registro de Apuração do ICMS (RAICMS), deve lançar no registro E110 (Apuração do ICMS - Operações próprias), no campo “12-VL_TOT_DED”, o valor FECP do saldo devedor apurado. Esta informação deverá ser justificada no registro E111 (Ajuste/benefício/incentivo da apuração do ICMS), com o código RJ040010. Após lançar na linha 15 do registro E110 novamente o valor do FECP para gerar um débito especial que será somado ao saldo devedor e lançado no registro E116 (Obriga-ções do ICMS recolhido ou a recolher - Operações próprias).

ProcedimentoVigência da Norma

Início Término

VIII No tocante às informações do inventário a serem apresentadas por empresa que ingressou no regi-me do Simples Nacional, ou dele foi excluída, deverão ser observados os seguintes procedimentos: a) na hipótese de ingresso, as informações referentes ao inventário do período imediatamente anterior ao dos efeitos da opção deverão ser apresentadas na EFD do último mês daquele pe-ríodo, salvo se incluídas em arquivo de mês posterior entregue antes da confirmação da opção; b) na hipótese de exclusão, e tratando-se de empresa obrigada à EFD, as informações referentes ao inventário do período imediatamente anterior ao dos efeitos da exclusão deverão ser apresentadas na EFD do primeiro mês posterior àqueles efeitos.

26.04.2013

IX Quando houver pagamento de mais de um tributo numa mesma guia de arrecadação, o campo “TXT_COMP” do registro E116 deverá ser preenchido com o número identificador da guia de pagamento gerada pelo sistema.

21.01.2013

X Sempre que a legislação tributária estabelecer a obrigatoriedade de constar, no campo de “Observa-ções” da nota fiscal, informações relativas a processo, documento de arrecadação ou outro documento fiscal, inclusive de outra nota fiscal, as empresas ficam obrigadas a lançar as referidas informações no registro C110 e filhos da EFD.

21.01.2013

XI A empresa que tenha saldo credor acumulado de exportação deverá preencher o registro 1200 com o código “RJ091200 - saldo credor de exportação utilizado no período”, não devendo ser preenchido o campo 05 do registro 1200 “Total de Créditos Recebidos por Transferência”.

01.01.2013

XII Sempre que a legislação exigir que num lançamento haja referência a um documento fiscal, tal do-cumento deverá ser informado no registro C113.

10.02.2014

(RICMS-RJ/2000, Parte II, Anexo VII, art. 11, III e Tabela)

21-11Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

Também os valores lançados na linha 15 do regis-tro E110 deverão ser detalhados em um novo registro E111 com o código RJ050008.

(Resolução Sef nº 6.556/2003, art. 2º e Tabela 5.1.1 do PVA)

7. PRazO PaRa EnvIO dO aRquIvO

O arquivo digital da EFD ICMS/IPI deverá ser enviado até o 15º dia do mês subsequente ao mês da apuração, independentemente de se tratar de dia útil.

Para os contribuintes cuja obrigatoriedade de uso da EFD ICMS/IPI se iniciou em 1º.01.2014, a entrega dos arquivos correspondentes aos períodos de apu-ração de janeiro a junho poderá ser efetuada até o 15.07.2014, independentemente de se tratar de dia útil.

Esse prazo também se aplica à unidade auxiliar escritório administrativo em relação aos períodos de apuração de abril a junho de 2014.

(Resolução Sefaz nº 720/2014, Parte II, Anexo VII, art. 2º)

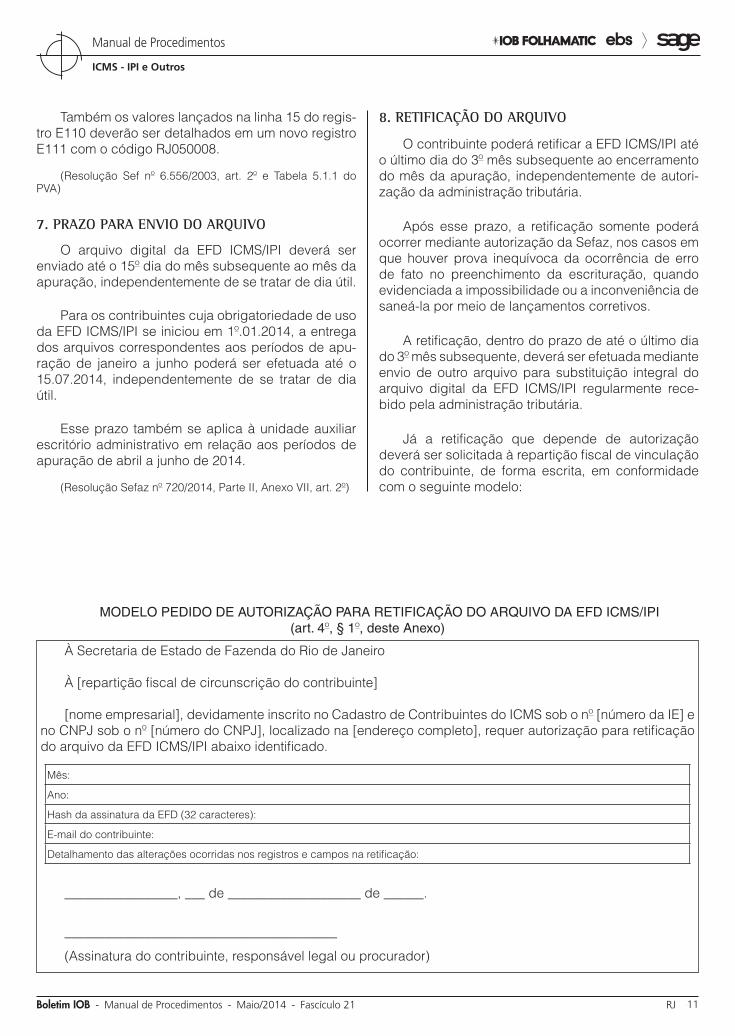

8. REtIFICaçãO dO aRquIvO

O contribuinte poderá retificar a EFD ICMS/IPI até o último dia do 3º mês subsequente ao encerramento do mês da apuração, independentemente de autori-zação da administração tributária.

Após esse prazo, a retificação somente poderá ocorrer mediante autorização da Sefaz, nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da escrituração, quando evidenciada a impossibilidade ou a inconveniência de saneá-la por meio de lançamentos corretivos.

A retificação, dentro do prazo de até o último dia do 3º mês subsequente, deverá ser efetuada mediante envio de outro arquivo para substituição integral do arquivo digital da EFD ICMS/IPI regularmente rece-bido pela administração tributária.

Já a retificação que depende de autorização deverá ser solicitada à repartição fiscal de vinculação do contribuinte, de forma escrita, em conformidade com o seguinte modelo:

MODELO PEDIDO DE AUTORIZAÇÃO PARA RETIFICAÇÃO DO ARQUIVO DA EFD ICMS/IPI (art. 4º, § 1º, deste Anexo)

À Secretaria de Estado de Fazenda do Rio de Janeiro

À [repartição fiscal de circunscrição do contribuinte]

[nome empresarial], devidamente inscrito no Cadastro de Contribuintes do ICMS sob o nº [número da IE] e no CNPJ sob o nº [número do CNPJ], localizado na [endereço completo], requer autorização para retificação do arquivo da EFD ICMS/IPI abaixo identificado.

Mês:

Ano:

Hash da assinatura da EFD (32 caracteres):

E-mail do contribuinte:

Detalhamento das alterações ocorridas nos registros e campos na retificação:

_________________, ___ de ____________________ de ______.

_________________________________________

(Assinatura do contribuinte, responsável legal ou procurador)

21-12 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

O arquivo apresentado deverá ser validado e assinado no PVA fornecido pelo Sped Fiscal, sendo necessário o Hash da assinatura do arquivo retificador para a autorização da transmissão.

Ao receber a solicitação, o auditor fiscal deverá:

a) lavrar termo no livro RUDFTO;

b) arquivar a solicitação na pasta do contribuinte;

c) informar, por meio de endereço eletrônico, ao grupo gestor do Sped, os dados apresentados na solicitação, incluindo a data da solicitação.

A autorização para retificação da EFD ICMS/IPI terá validade de 60 dias a contar da data da apresen-tação da solicitação à repartição fiscal.

A autorização para a retificação da EFD ICMS/IPI não implicará o reconhecimento da veracidade e legitimidade das informações prestadas, nem a homologação da apuração do imposto efetuada pelo contribuinte.

O procedimento mencionado não se aplica quando a apresentação do arquivo de retificação for decorrente de notificação do Fisco.

Não produzirá efeitos a retificação de EFD ICMS/IPI:

a) de período de apuração que tenha sido sub-metido ou esteja sob ação fiscal;

b) cujo débito constante da EFD ICMS/IPI objeto da retificação tenha sido enviado para inscri-ção em Dívida Ativa, nos casos em que impor-te alteração desse débito;

c) transmitida em desacordo com as disposições do Anexo VII da Parte II da Resolução Sefaz nº 720/2014.

(Resolução Sefaz nº 720/2014, Parte II, Anexo VII, arts. 3º a 6º)

9. valIdaçãO dO aRquIvO

O arquivo digital da EFD ICMS/IPI gerado pelo contribuinte deverá ser submetido à validação de consistência de leiaute efetuada pelo software Pro-grama de Validação e Assinatura da Escrituração Fiscal Digital (PVA-EFD), disponibilizado na Internet, na página oficial da Receita Federal do Brasil.

O PVA-EFD também deverá ser utilizado para a assinatura digital e para o envio do arquivo, por meio da Internet.

Considera-se validação de consistência de leiaute do arquivo:

a) a consonância da estrutura lógica do arquivo gerado pelo contribuinte com as orientações e especificações técnicas do leiaute do arquivo digital da EFD ICMS/IPI;

b) a consistência aritmética e lógica das informa-ções prestadas.

O procedimento de validação e assinatura deverá ser efetuado antes do envio do arquivo ao ambiente nacional do Sped.

Fica vedada a geração e a entrega do arquivo digital da EFD ICMS/IPI em meio ou forma diversa da prevista neste item.

(RICMS-RJ/2000, Livro VI, Anexo III, art. 8º)

10. RECEPçãO dO aRquIvO

A recepção do arquivo da EFD ICMS/IPI será efe-tuada no ambiente nacional Sped, administrado pela Secretaria da Receita Federal do Brasil, com imediata retransmissão à Sefaz.

A recepção do arquivo enviado será precedida, no mínimo, das seguintes verificações:

a) dos dados cadastrais do declarante;

b) da autoria, autenticidade e validade da assina-tura digital;

c) da integridade do arquivo;

d) da existência de arquivo já recepcionado para o mesmo período de referência;

e) da versão do PVA-EFD e das tabelas utiliza-das.

Efetuadas as verificações mencionadas, será automaticamente expedida pela administração tri-butária, por meio do PVA-EFD, uma comunicação ao respectivo declarante quanto à ocorrência de um dos seguintes eventos:

a) falha ou recusa na recepção, hipótese em que a causa será informada;

b) regular recepção do arquivo, hipótese em que será emitido recibo de entrega com o núme-ro de identificação após o aceite do arquivo transmitido.

Consideram-se escriturados os livros e o do-cumento mencionados no item 2, no momento em

21-13Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

que for emitido o recibo de entrega da EFD ICMS/IPI respectiva.

A recepção do arquivo digital da EFD ICMS/IPI não implicará reconhecimento da veracidade e legitimi-dade das informações prestadas, nem homologação da apuração do imposto efetuada pelo contribuinte.

Para fins do cumprimento da obrigação a que se refere este Anexo, o contribuinte deverá entregar o arquivo digital da EFD ICMS/IPI de cada período apenas uma única vez.

(RICMS-RJ/2000, Livro VI, Anexo III, arts. 9º, 10 e 12)

11. guaRda dOS dOCuMEntOS E aRMazEnagEM dO aRquIvO dIgItal

O contribuinte deverá armazenar o arquivo digital da EFD ICMS/IPI, observando os requisitos de segu-rança, autenticidade, integridade e validade jurídica, durante o mesmo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

A geração, o armazenamento e o envio do arquivo digital não dispensam o contribuinte da guarda dos

documentos que deram origem às informações nele constantes, na forma e nos prazos estabelecidos na legislação aplicável.

(RICMS-RJ/2000, Livro VI, Anexo III, art. 5º)

12. PEnalIdadES

A falta de apresentação da EFD ICMS/IPI ou sua entrega após o prazo estabelecido, bem como a indi-cação de dados incorretos ou omissão de informa-ções, sujeitará o contribuinte às penalidades previstas nos incisos I e II do art. 62-B da Lei nº 2.657/1996.

A retificação do arquivo da EFD ICMS/IPI realizada fora do prazo de entrega previsto no item 6 também sujeita o contribuinte à penalidade.

A aplicação das penalidades e sanções não exime o contribuinte infrator de apresentar o arquivo cabível, no prazo determinado pela autoridade fiscal autuante ou, na ausência de determinação expressa nesse sentido, em até 10 dias da ciência da autuação.

(Resolução Sefaz nº 720/2014, Parte II, Anexo VII, art. 7º)

N

FEdERal

Informática - Simples Nacional - ISS - Tributação da atividade de suporte técnico em informática

O Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas microem-presas (ME) e empresas de pequeno porte (EPP), denominado “Simples Nacional”, instituído pelo art. 12 da Lei Complementar nº 123/2006, implica o recolhimento mensal mediante documento único de arrecadação dos seguintes impostos e contribuições:

a) Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

b) Imposto sobre Produtos Industrializados (IPI);c) Contribuição Social sobre o Lucro Líquido

(CSLL);d) Contribuição para o Financiamento da Seguri-

dade Social (Cofins);

e) Contribuição para o PIS/Pasep;

f) Contribuição Patronal Previdenciária (CPP) para a Seguridade Social, a cargo da pes-soa jurídica, de que trata o art. 22 da Lei nº 8.212/1991, exceto no caso da microempresa (ME) e da empresa de pequeno porte (EPP) que se dediquem às seguintes atividades de prestação de serviços:

f.1) construção de imóveis e obras de enge-nharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como de-coração de interiores; e

f.2) serviços de vigilância, limpeza ou con-servação;

g) Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte e de Co-municação (ICMS); e

h) Imposto Sobre Serviços de Qualquer Natureza (ISS).

a IOB Setorial

21-14 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

O Anexo VII da Resolução CGSN nº 94/2011 relaciona os códigos previstos na Classificação Nacional de Atividades Econômicas (CNAE) que abrangem concomitantemente as atividades impedi-tivas e permitidas à inclusão no regime simplificado do Simples Nacional, dentre os quais destacamos o código 6209-1/00, com a seguinte descrição “Suporte técnico, manutenção e outros serviços em tecnologia da informação”.

Esses serviços são tributados exclusivamente pelo ISS, na forma do subitem 1.07 da Lista de Serviços anexa à Lei Complementar nº 116/2003 (suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de compu-tação e banco de dados).

No entanto, as ME e as EPP optantes pelo Simples Nacional deverão observar disciplina própria relativa a esse regime, para efeito de recolhimento dos impos-tos e das contribuições, inclusive do ISS.

A tributação dos serviços de suporte técnico em informática pelos contribuintes optantes pelo Simples Nacional, portanto, está disciplinada pelos arts. 15, § 2º, VI e 25, III, “b” da Resolução CGSN nº 94/2011, ou seja, mediante a aplicação das alíquotas indicadas no Anexo III dessa Resolução sobre a receita bruta apurada pela prestação dos referidos serviços.

Nesse sentido, transcrevemos, a seguir, texto da Solução de Consulta nº 40, de 04.02.2010 - DOU 1 de 04.03.2010, da Divisão de Tributação da Superintendência Regional da 9ª Região Fiscal da Secretaria da Receita Federal do Brasil (RFB), que, embora editada com base na legislação passada, serve de parâmetro para a correta aplicação da legis-lação vigente:

Assunto: Simples Nacional

Simples Nacional. Informática. Suporte e manutenção.

O suporte técnico em informática - assessoramento ao usuário na utilização de sistemas, remotamente ou em suas instalações, de modo a superar qualquer perda de perfor-mance ou dificuldade de utilização (help-desk) - não é ati-vidade vedada ao Simples Nacional, desde que prestada pela empresa que produz o hardware, elabora, licencia ou cede o direito de uso do software. Receitas de suporte técnico são tributadas pelo Anexo III da Lei Complementar nº 123, de 2006.

A manutenção de sistemas de informática é atividade per-mitida aos optantes pelo Simples Nacional e tributada pelo Anexo III.

Contudo, caso a manutenção se faça mediante a elabora-ção de nova versão de programas de computadores, no estabelecimento da optante, ela é tributada pelo Anexo V.

Dispositivos Legais: Lei Complementar nº 123, de 2006, art. 17, XI, §§ 1º e 2º, art. 18, § 5º-B, IX, § 5º-D, IV, § 5º-F; Resolução CGSN nº 6, de 2007, Anexo II.

Marco Antônio Ferreira PossettiChefe.

Posteriormente, a Receita Federal posicionou-se sobre o assunto por meio das Soluções de Consultas a seguir transcritas:

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 136 de 30 de Julho de 2013

________________________________________

ASSUNTO: Simples Nacional

EMENTA: SIMPLES NACIONAL. INFORMÁTICA. SUPORTE. De acordo com a Solução de Divergência Cosit nº 4, de 18 de março de 2013, o suporte técnico em programas e sis-temas de computador é atividade intelectual de natureza técnica que impede a opção pelo Simples Nacional. Nada obstante, o suporte técnico prestado sem ônus adicionais pela empresa produtora do hardware, ou que elabora, licencia ou cede o direito de uso do software à tomadora do serviço, não pode ser considerado como impeditivo ao Simples Nacional, dado o caráter acessório do serviço em relação ao produto (principal) e, por óbvio, a sua gratui-dade.

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 152 de 05 de Agosto de 2013

________________________________________

ASSUNTO: Simples Nacional

EMENTA: SIMPLES NACIONAL. REPAROS E MANUTEN-ÇÃO. Os serviços de reparos e manutenção em geral são tributados pelo Anexo III da Lei Complementar nº 123, de 2006, salvo se constituírem uma obra de engenharia, tribu-tada pelo Anexo IV

(Lei Complementar nº 116/2003, Anexo - Lista de Servi-ços, subitem 1.07; Lei Complementar nº 123/2006, arts. 12, 13, 18, § 5º-B, IX, Anexo III; Resolução CGSN nº 94/2011, arts. 4º, 15, § 2º, VI e 25, III, “b”, Anexos III e VII; Solução de Consul-ta nº 40/2010 - 9ª Região Fiscal; Solução de Consulta RFB nº 136/2013; Solução de Consulta RFB nº 152/2013)

N

21-15Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

a IOB Comenta

EStadual

ICMS - Procedimentos a serem observados por contribuinte de outro Estado que realiza operações em território fluminense sem destinatário certo

Nas operações a serem realizadas em território fluminense sem destinatário certo, com mercadoria proveniente de outra Unidade da Federação e trazida por pessoa não inscrita ou não domiciliada no Estado do Rio de Janeiro, o ICMS deverá ser pago antecipa-damente e calculado da seguinte forma:

a) a base de cálculo do tributo será o valor cons-tante do documento fiscal de remessa (inclusi-ve o IPI, se incidente na operação), acrescido de 50%, salvo disposição em contrário;

b) sobre o montante previsto na letra “a” será aplicada a alíquota interna, obtendo-se, desta forma, o valor do imposto.

Deve ser observado, ainda, que é admitida a compensação do imposto pago no Estado de origem,

respeitado o limite resultante da aplicação da alíquota interestadual sobre a base de cálculo relativa à remessa.

O contribuinte deverá manter o comprovante de pagamento antecipado do imposto, pelo tempo em que permanecer neste Estado, para apresentação ao Fisco quando solicitado.

Na hipótese de pessoa não inscrita, a remessa deverá ser acobertada por nota fiscal avulsa, e o retorno de eventual estoque remanescente será aco-bertado pela nota fiscal que acobertou a remessa.

Esse procedimento aplica-se também às opera-ções realizadas por microempresa (ME) ou empresa de pequeno porte (EPP) optantes pelo Simples Na-cional.

O contribuinte do outro Estado que não efetuar o mencionado recolhimento antecipado estará sujeito as penalidades previstas na Lei nº 2.657/1996, art. 60 e seguintes.

(Resolução Sefaz nº 720/2014, Parte II, Anexo XIII, art. 26; RICMS-RJ/2000, Livro I, art. 13; Lei nº 2.657/1996, art. 60)

N

IPI

Alíquota - Fixação - Critério

1) Qual é o critério utilizado para a fixação de alí-quotas do IPI?

A fixação de alíquotas do IPI deve respeitar ao critério da seletividade, em função da essencialidade do produto, conforme disposto no art. 153, caput, IV, § 3º, da Constituição Federal.

Vale dizer que os produtos considerados essen-ciais aos consumidores são tributados por alíquota menor enquanto os supérfluos têm alíquota maior.

(Constituição Federal/1988, art. 153, caput, IV, § 3º)

Regime de drawback integrado - Modalidades

2) O que é o regime de drawback integrado?

O regime aduaneiro especial de drawback pode ser aplicado, no âmbito da Secretaria de Comércio Exteior (Secex), nas seguintes modalidades:

a) drawback integrado suspensão - caracteri-zado pela aquisição no mercado interno ou a importação, de forma combinada ou não, de mercadoria para emprego ou consumo na industrialização de produto a ser exporta-do, com suspensão dos tributos exigíveis na importação e na aquisição no mercado inter-no na forma do art. 12 da Lei nº 11.945/2009,

a IOB Perguntas e Respostas

21-16 RJ Manual de Procedimentos - Maio/2014 - Fascículo 21 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

do art. 17 da Lei nº 12.058/2009 e da Portaria Conjunta RFB/Secex nº 467/2010; e

b) drawback integrado isenção - caracterizado pela aquisição no mercado interno ou a im-portação, de forma combinada ou não, de mercadoria equivalente à empregada ou con-sumida na industrialização de produto expor-tado, com isenção do Imposto de Importação (II), e com redução a zero do Imposto sobre Produtos Industrializados (IPI), da Contribui-ção para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins), da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação, na forma do art. 31 da Lei nº 12.350/2010 e da Portaria Conjunta RFB/Secex nº 3/2010.

O regime de drawback integrado suspensão aplica-se também:

a) à aquisição no mercado interno ou à importa-ção de mercadorias para emprego em repa-ro, criação, cultivo ou atividade extrativista de produto a ser exportado; e

b) às aquisições no mercado interno ou importa-ções de empresas denominadas fabricantes--intermediários, para industrialização de pro-duto intermediário a ser diretamente forneci-do a empresas industriais-exportadoras, para emprego ou consumo na industrialização de produto final a ser exportado (drawback inter-mediário).

O regime de drawback integrado isenção aplica--se também à aquisição no mercado interno ou à importação de mercadoria equivalente à empregada:

a) em reparo, criação, cultivo ou atividade extra-tivista de produto já exportado; e

b) na industrialização de produto intermediário fornecido diretamente à empresa industrial--exportadora e empregado ou consumido na industrialização de produto final já exportado.

O beneficiário do drawback integrado isenção poderá optar pela importação ou pela aquisição no mercado interno da mercadoria equivalente, de forma combinada ou não, considerada a quantidade total adquirida ou importada com pagamento de tributos.

Considera-se como equivalente à empregada ou consumida, na industrialização de produto exportado, a mercadoria nacional ou estrangeira da mesma espécie, qualidade e quantidade daquela anterior-

mente adquirida no mercado interno ou importada sem fruição dos benefícios de que se trata.

Admite-se também como equivalente a merca-doria adquirida no mercado interno ou importada com fruição dos benefícios referidos no inciso II do art. 67 da Portaria Secex nº 23/2011 (drawback integrado isenção), desde que se constitua em reposição numa sucessão em que a primeira aquisição ou importação desta mercadoria não tenha se beneficiado dos cita-dos benefícios.

Poderão ser reconhecidas como equivalentes, em espécie e qualidades, as mercadorias:

a) classificáveis no mesmo código da Nomencla-tura Comum do Mercosul (NCM);

b) que realizem as mesmas funções;

c) obtidas a partir dos mesmos materiais; e

d) cujos modelos ou versões sejam de tecnologia similar, observada a evolução tecnológica.

(Leis nº 11.945/2009, art. 12; Lei nº 12.058/2009, art. 17; Lei nº 12.350/2010, art. 31; Portarias Conjuntas RFB/Secex nºs 3/2010 e 467/2010; Portaria Secex nº 23/2011, arts. 67 e 68)

IOF

Operações de crédito - Mútuo de recursos financeiros - Base de cálculo

3) Qual é a base de cálculo do IOF nas operações de mútuo de recursos financeiros por meio de conta--corrente?

A Solução de Divergência Cosit nº 31/2008 esclarece que nas operações de crédito por meio de conta-corrente, para apuração da base de cálculo do Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários (IOF), é preciso identificar a modalidade da operação contratada: crédito fixo ou rotativo.

Nas operações de crédito realizadas por meio de conta-corrente sem definição do valor de principal (crédito rotativo), decorrentes de mútuo de recursos financeiros entre pessoas jurídicas, ou entre pessoa jurídica e pessoa física, a base de cálculo será a soma dos saldos devedores diários apurada no último dia de cada mês.

No caso em que for definido o valor do principal (crédito fixo), a base de cálculo será o valor de cada prin- cipal entregue ou colocado à disposição do mutuário.

(Decreto nº 6.306/2007, art. 7º, caput, I, “a” e “b”, §§ 12, 13, 14, 15 e 16; Solução de Divergência Cosit nº 31/2008)

21-17Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 21 RJ

ICMS - IPI e Outros

Manual de Procedimentos

ICMS/RJ

Fundo de comércio (venda do estabelecimento) - Tributação

4) No caso de venda do estabelecimento (fundo de comércio), a transmissão da propriedade das merca-dorias do estoque, dos bens do Ativo e do material de uso ou consumo é tributada pelo ICMS?

Não. No caso de aquisição do estabelecimento por outra empresa, não haverá incidência do ICMS na transferência do estoque de uma sociedade para outra.

(RICMS-RJ/2000, Livro I, art. 47, VII, item 2)

Processamento de dados - Utilização

5) Uma empresa contribuinte do ICMS pode solici-tar autorização de emissão de nota fiscal por proces-samento eletrônico de dados e continuar a escriturar os livros manualmente?

Não. Qualquer pedido de autorização para emis-são de documentos fiscais por sistema eletrônico de processamento de dados implicará a obrigatoriedade de inclusão, no mesmo pedido, de autorização para escrituração, também por processamento de dados, dos livros fiscais Registro de Entradas, Registro de Saídas e Registro de Apuração do ICMS.

Além disso, qualquer pedido de autorização para escrituração por sistema eletrônico dos livros fiscais Registro de Entradas e/ou Registro de Saídas e/ou Registro de Apuração do ICMS implicará a obrigato-riedade de inclusão, no mesmo pedido, dos demais livros fiscais mencionados.

(Resolução Sefaz nº 720/2014, Parte II, Anexo VIII, art. 3º)

Refeições - Tratamento diferenciado de tributação

6) As empresas preparadoras de refeições cole-tivas (CNAE 5620-1/01) podem optar por um regime diferenciado de tributação do ICMS no Estado do Rio de Janeiro?

Sim. O contribuinte do ICMS estabelecido no Estado do Rio de Janeiro e que exerça exclusiva-mente a atividade, classificada na CNAE- 5620-1/01, de fornecimento de refeições, mediante contrato, para os empregados do contratante, bem assim, também mediante contrato, para entes públicos destinados a suas instituições de ensino e hospitalares, poderá, em substituição ao sistema comum de tributação, calcular o valor do ICMS devido a cada mês pela aplicação direta do percentual de 4% sobre a receita bruta auferida no período, excluídos os produtos su-jeitos à substituição tributária, nos termos e condições estabelecidos pela Secretaria de Estado de Fazenda.

(Decreto nº 42.861/2011, art. 1º)

◙