Embed Size (px)

Citation preview

III Jornada Atuarial FEA/USPSão Paulo, setembro 2008

Departamento de Contabilidade e Atuária, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo (FEA/USP)

Apresentação de Henrique Abreu de Oliveira -Diretor Presidente, Swiss Re Escritório de Representação no Brasil Ltda e Swiss Re America Escritório de Representação no Brasil Ltda.

Panorama do Resseguro

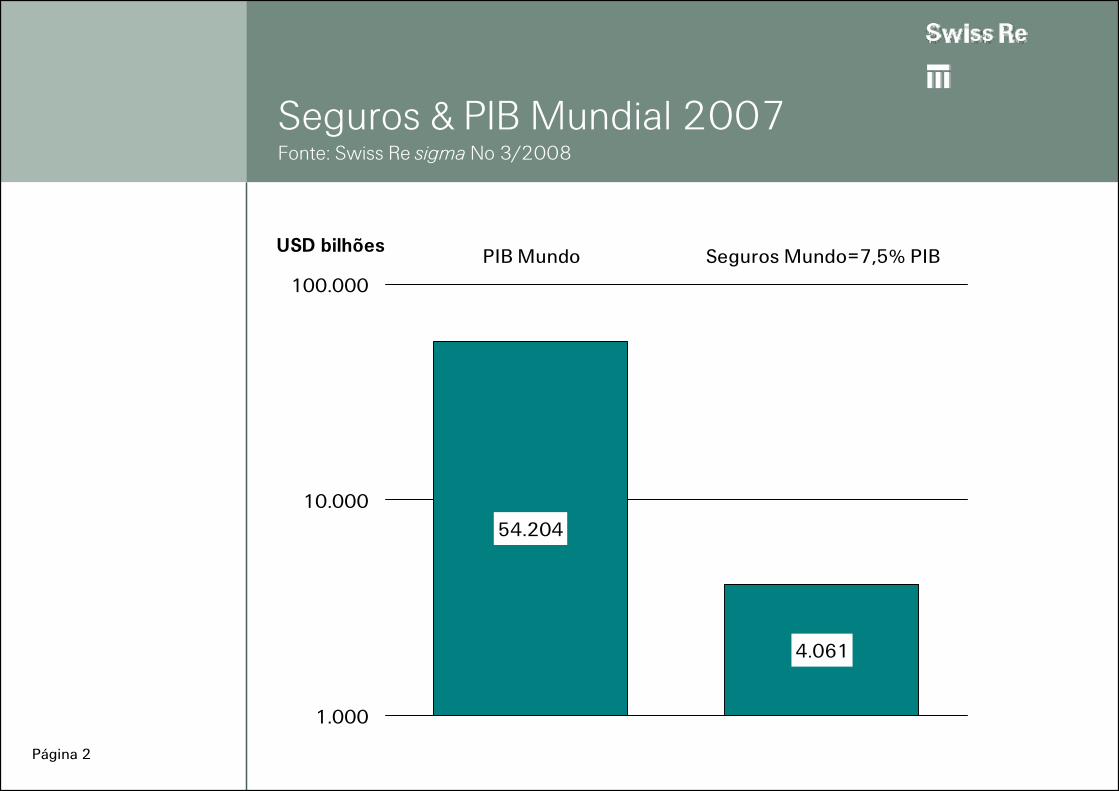

Página 2

Seguros & PIB Mundial 2007Fonte: Swiss Re sigma No 3/2008

54.204

4.061

1.000

10.000

100.000

PIB Mundo Seguros Mundo=7,5% PIBUSD bilhões

Página 3

Resseguros & Seguros 2007Fontes: Swiss Re sigma No 3/2008 (Seguros) e Fitch Reinsurers Global Special Report, 28/4/2008 (Resseguros)

4.061

216

100

1.000

10.000

Seguros MundoResseguros Mundo = 5,3% dos

Seguros do MundoUSD bilhões

Página 4

Expressão do mercado brasileiro 2007 Fontes: Swiss Re sigma No 3/2008 (Seguros) e Relatório da Administração do IRB-Brasil Re S.A., 2008 (Resseguros)

4.061

38,8

1,6761

10

100

1.000

10.000

Seguro Mundo Seguro Brasil =0.95% do Mundo

Resseguro Brasil =4,3% do Seguro

Brasil

USD bilhões

Página 5

As cifras comparadas – 2007 Fontes: As já citadas

4.061

21638,8

1,676

54.204

1

10

100

1.000

10.000

100.000

PIB M

undo

Seguros M

undoRes

seguro

s Mundo

Seguros B

rasil

Resse

guros B

rasil

USD bilhões

Página 6

MW

ZW

BD

VN IN

BO

ID

MA

CNEC

NA

DZ

ZA

MY

MX

RU HR

BB

OM

KR

TW

BS

IL

HK

ES

BN

JPIT

SG

DE

FRGB

USCH

IEIS

QA

0%

1%

2%

3%

4%

5%

6%

0.1 1.0 10.0 100.0

GDP per capita in 1000 USD

Seguros patrimoniais e responsabilidades

Prêmios diretos % do PIB, 2007

Fonte: Swiss Re, Economic Research & ConsultingPIB per capita, 1000 USD (escala logarítmica)

Página 7

TH

BW

NZ

NO

MWBD BO

IDECDZ

MXRU

HR

MY BB

OM

BS

IL

IS

SV

VN

IN

CN

NA

KR

HK

ES

JP

IT

SG

DE

FR

US

CH

IE

0%

2%

4%

6%

8%

10%

12%

0.1 1.0 10.0 100.0

Seguro vida

Prêmios diretos % do PIB, 2007

Fonte: Swiss Re, Economic Research & Consulting PIB per capita, 1000 USD (escala logarítmica)

Página 8

Ranking Brasil - Seguros 2007

PIB - 10º

Prêmio Total - 19º ( USD 38,8 bi, 1º da A. Latina)

-> Prêmio Total Não-Vida 14º (USD 20,5 bi, 1º da A. Latina)

-> Prêmio Total Vida - 22º (USD 18,3 bi, 1º da A. Latina)

Prêmio/PIB - 47º (3%, sendo 1,4% Vida e 1,6% Não-Vida - 6º da A. Latina – Mundo 7,5%, sendo 4,4% Vida e 3,1% Não-Vida)

Prêmio Per Capita - 52º (USD 202, 5º da A. Latina –Mundo USD 607)

Página 9

10.6%

6.1%

5.5%

‘91-’071990 = 100; valores nominais

Seguro e resseguro, indústrias em crescimento

100

200

300

400

500

600

1990 1994 1998 2002 2006

Fonte: Swiss Re, Economic Research and Consulting

Ress.não-vida

7.1%

5.6%

Resseg. vida

Seguro vida

Seg. não-vida

PIB

Página 10

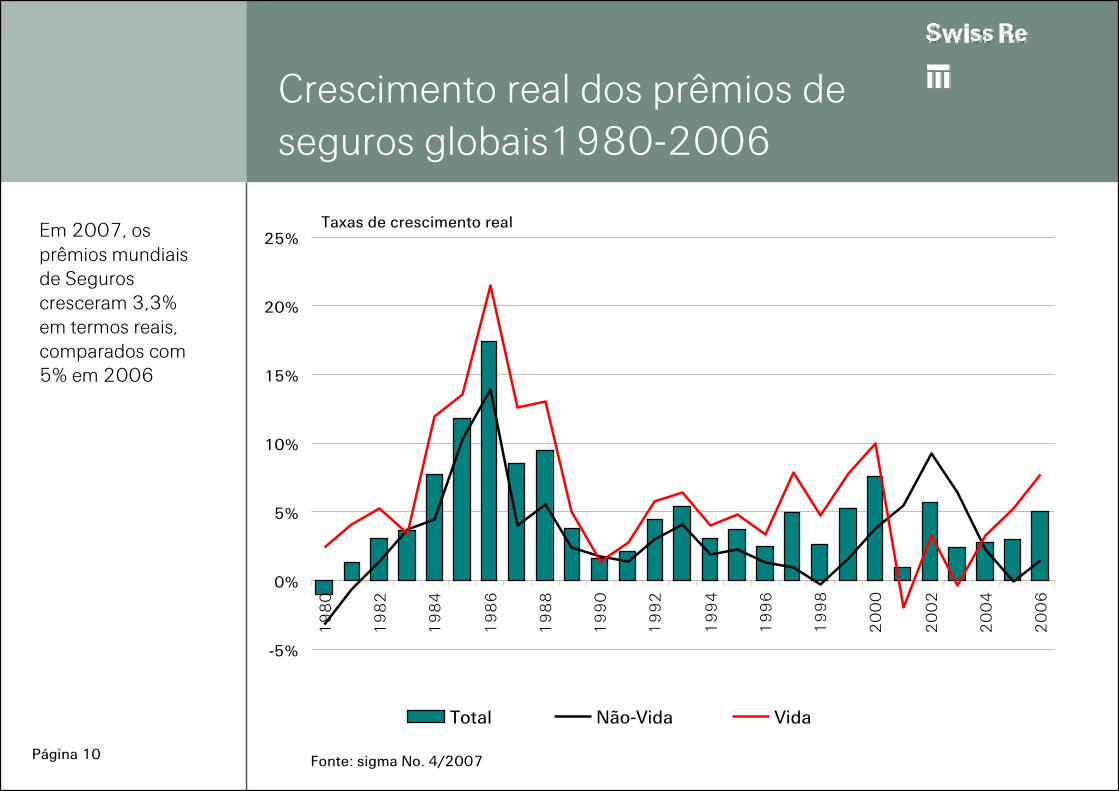

Crescimento real dos prêmios de seguros globais1980-2006

Fonte: sigma No. 4/2007

Em 2007, os prêmios mundiais de Seguros cresceram 3,3% em termos reais, comparados com 5% em 2006

Taxas de crescimento real

-5%

0%

5%

10%

15%

20%

25%

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

Total Não-Vida Vida

Página 11

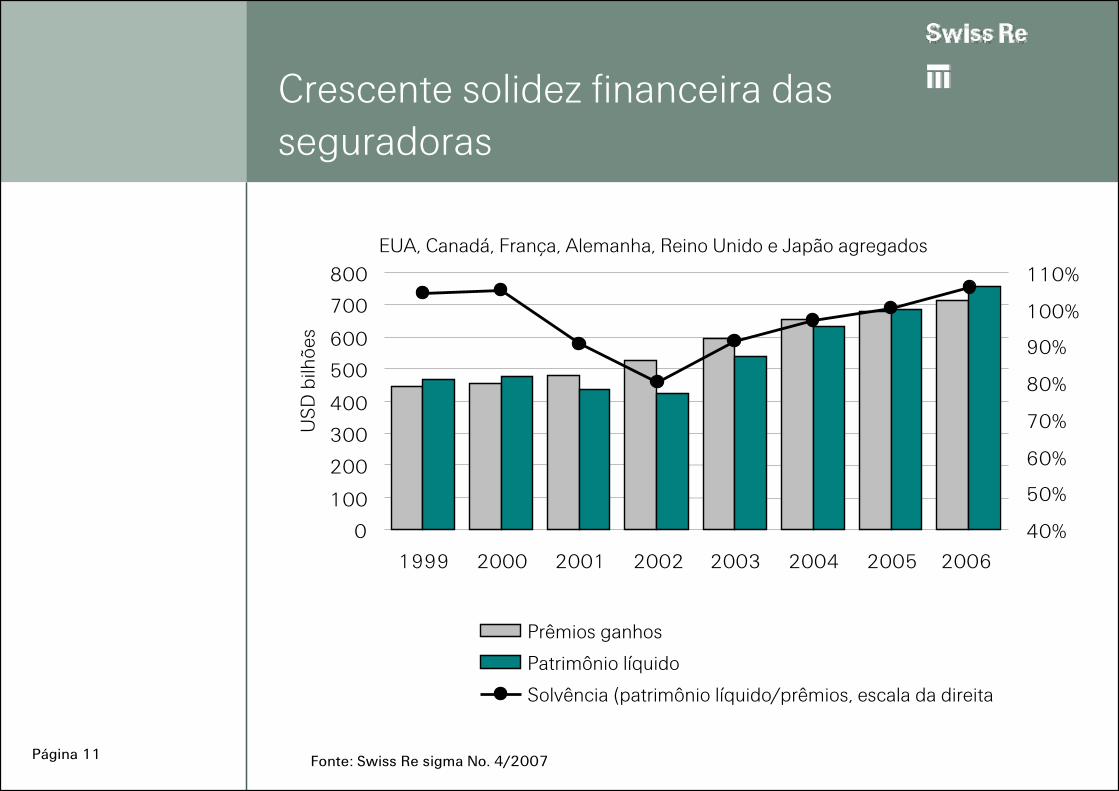

Crescente solidez financeira das seguradoras

Fonte: Swiss Re sigma No. 4/2007

EUA, Canadá, França, Alemanha, Reino Unido e Japão agregados

0

100

200

300

400

500

600

700

800

1999 2000 2001 2002 2003 2004 2005 2006

USD

bilh

ões

40%

50%

60%

70%

80%

90%

100%

110%

Prêmios ganhos

Patrimônio líquido

Solvência (patrimônio líquido/prêmios, escala da direita

Página 12

Número de eventos catastróficos

Fonte: Swiss Re, sigma No 1/2008

0

50

100

150

200

250

300

1970 1976 1982 1988 1994 2000 2007Desastres antropógenos Catástrofes naturais

193 desastres antropógenos (2007)

142catástrofes naturais (2007)

Página 13

Sinistros catastróficos segurados1970–2007

0

10

20

30

40

50

60

70

80

90

100

110

1970 1975 1980 1985 1990 1995 2000 2005

Terremotos/Tsunamis Catástrofes naturais (clima) Antropógenos

Source: Swiss Re, sigma No 1/2008

USD bilhões, preços de 2007

Katrina Rita Wilma (2005)

Página 14

Aumento nos prejuízos, principalmente devido aos sinistros climáticos catastróficos

Source: Swiss Re, sigma No 2/2007

Média anual indenizada, USD bilhões, preços de 2006

2,95,7

18,2

30,4

0

10

20

30

40

1970-1979 1980-1989 1990-1999 2000-2006

Página 15

Catástrofes “Property”: Prejuízos totais e sinistros segurados 2007:

Total (perdas econômicas): USD 70 bilhões

Fonte: Swiss Re, sigma No 1/2008

das quais, seguradas:USD 27,6 bilhões

Página 16

Dez sinistros mais caros 1970–2007

Source: Swiss Re, sigma No 1/2008

US, Gulf of Mexico, Bahamas, North Atlantic

Hurricane Katrina; floods, dams, burst, damage to oil rigs

25.08.051 83668 515

US, Puerto Rico et alHurricane Hugo15.09.89717 650

JapanTyphoon Mireille/No 1927.09.91518 599

US, Cuba, Jamaica et alHurricane Charley11.08.04248 840

US, Gulf of Mexico, CubaHurricane Rita; floods, damage to oil rigs

20.09.053410 704

US, Mexico, Jamaica, Haiti et alHurricane Wilma; torrential rain, floods19.10.053513 339

US, Caribbean: Barbados et alHurricane Ivan; damage to oil rigs02.09.0412414 115

USNorthridge earthquake (M 6.6)17.01.946119 593

USTerror attack on WTC, Pentagon and other buildings

11.09.012 98221 999

US, BahamasHurricane Andrew; flooding23.08.924323 654

PaísEventoDataVítimas

Perdas indenizadas (em US$ m,indexados a 2007)

1 Property and business interruption, excluding liability and life insurance losses2 Dead and missing

Página 17

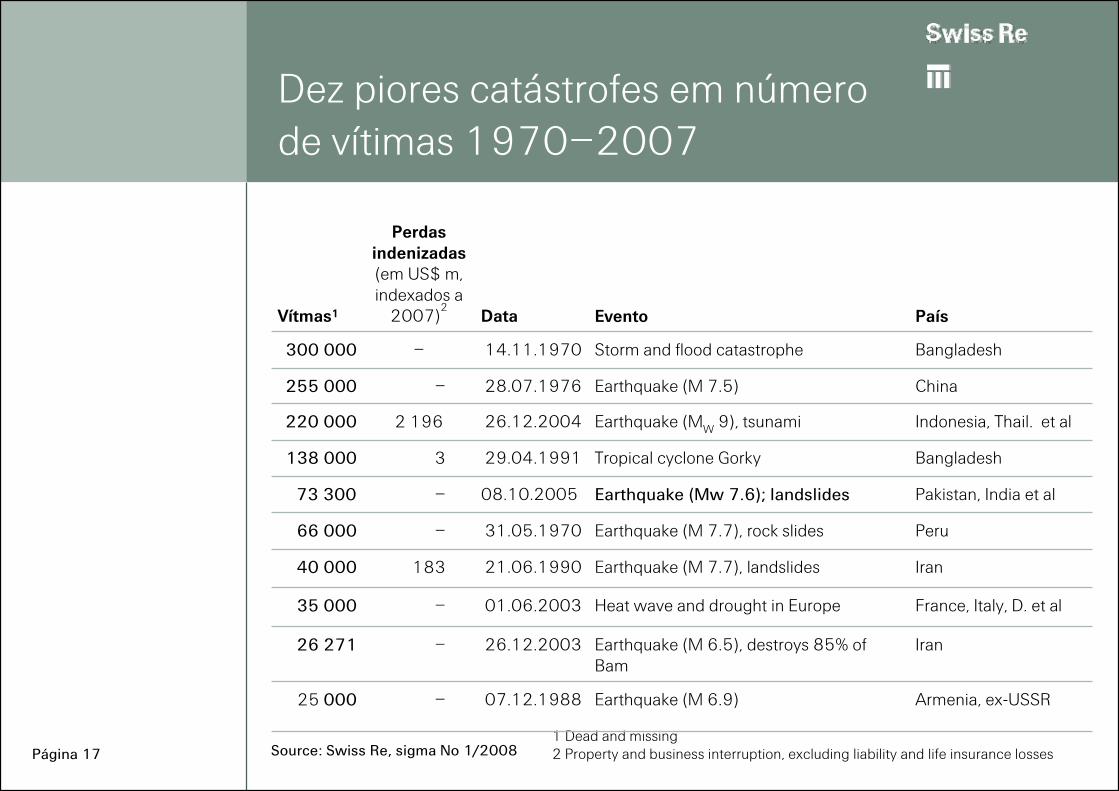

Dez piores catástrofes em número de vítimas 1970–2007

Source: Swiss Re, sigma No 1/20081 Dead and missing2 Property and business interruption, excluding liability and life insurance losses

Bangladesh Tropical cyclone Gorky29.04.19913138 000

Indonesia, Thail. et alEarthquake (MW 9), tsunami26.12.20042 196220 000

Pakistan, India et alEarthquake (Mw 7.6); landslides 08.10.2005–73 300

Armenia, ex-USSREarthquake (M 6.9)07.12.1988–25 000

Iran Earthquake (M 6.5), destroys 85% of Bam

26.12.2003–26 271

France, Italy, D. et alHeat wave and drought in Europe01.06.2003–35 000

Iran Earthquake (M 7.7), landslides21.06.199018340 000

Peru Earthquake (M 7.7), rock slides31.05.1970–66 000

China Earthquake (M 7.5)28.07.1976–255 000

Bangladesh Storm and flood catastrophe14.11.1970–300 000

PaísEventoData

Perdas indenizadas (em US$ m, indexados a

2007)2

Vítmas1

Página 18

Perspectiva

O aumento nas indenizações continuará:

A despeito de algum anos isoladamente ficarem abaixo

da média (2006 e 2007)

Com o tempo, o aquecimento global e o clima

crescentemente volátil serão ainda mais considerados

Seguradoras adaptando seus modelos de cálculo às

expectativas de sinistros maiores

Página 19

Uma definição de resseguro

Resseguro: transferência de risco de seguro por meio de um contrato no qual uma parte (o ressegurador) concorda, em troca de um prêmio, em indenizar a outra parte (o segurador direto) de algumas ou todas as conseqüências financeiras resultantes de certas exposições a prejuízos cobertos por apólices daquele segurador

Página 20

Funções do resseguro

O ressegurador absorve parte dos riscos assumidos pelo segurador direto

Principais efeitos para o segurador direto:

Carteira equilibrada

Balanço protegido

Custo de capital reduzido para cobrir riscos

Capacidade de subscrição aumentada

Conhecimento técnico reforçado

Página 21

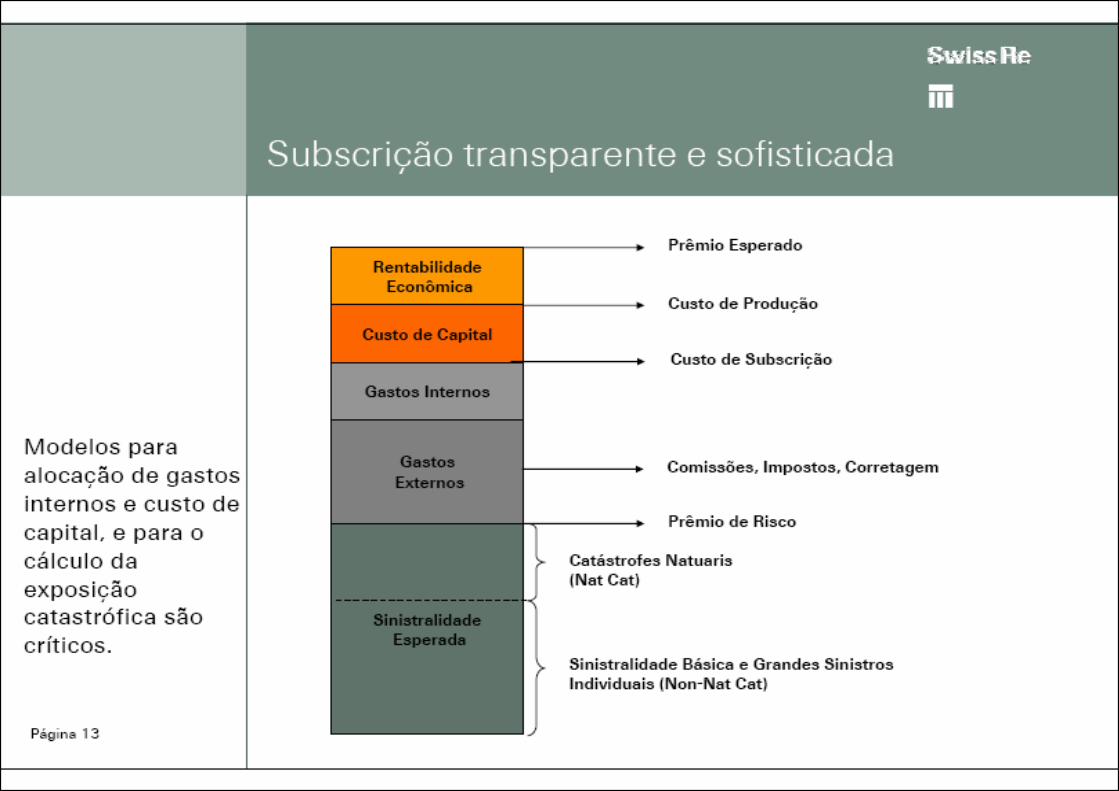

Criação de valor pelo ressegurador

Ressegurador

depois doresseguro

antes doresseguro

depois doresseguro

Custo de capital poupado pelo segurador direto

Custo adicional de capitalincorrido pelo resseegurador>

Segurador direto

antes doresseguro

Página 22

Diversificação

Ponto ótimo

Ramosoperados

Único ramo

Vários ramos

CarteiraGrandePequena

Âmbito geográficoInternacional

Nacional

Página 23

Concentração do mercado de resseguros

23

35 38

0

10

20

30

40

1990 2000 2007

% de mercado dos 4 maiores grupos resseguradores

Fonte: Swiss Re, Economic Research & Consulting

Página 24

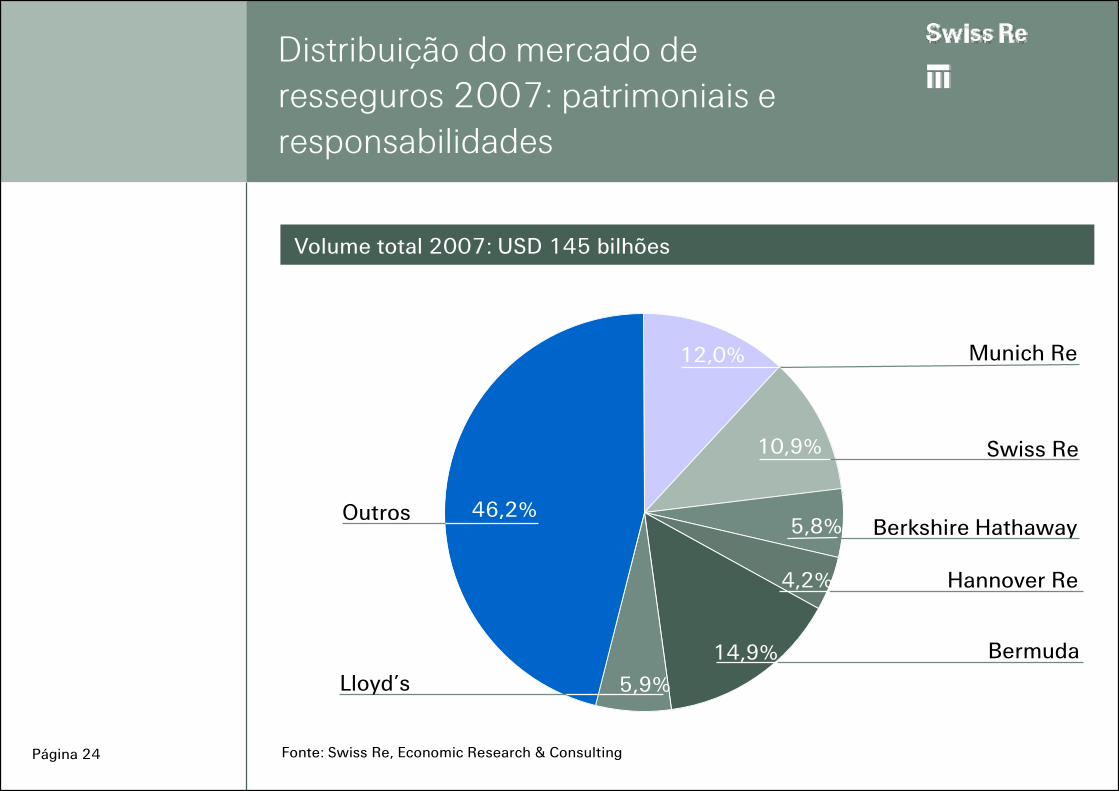

Munich Re

Distribuição do mercado de resseguros 2007: patrimoniais e responsabilidades

5,9%

46,2%

14,9%

4,2%

5,8%

10,9%

12,0%

Volume total 2007: USD 145 bilhões

Outros

Bermuda

Swiss Re

Berkshire Hathaway

Hannover Re

Lloyd’s

Fonte: Swiss Re, Economic Research & Consulting

Página 25

Distribuição do mercado de resseguros 2007: vida & saúde

Volume total 2007: USD 46 bilhões

12,6%

26,2%

8,4% 10,8%

19,0%

23,1%Outros

5º ao10º

Swiss Re

Munich Re

Hannover Re RGA

Fonte: Swiss Re, Economic Research & Consulting

Página 26

Convergência dos serviços financeiros…oferta abrangente de produtos e serviços

PresenteComprar e Reter ou

Vender

PassadoComprar e Reter

FuturoComprar e Reter ou

Vender e/ouComercializar

Resseguro Tradicional

Transferir maisriscos p/ mercados

de capitalPossibilidades de cmercialização de

riscos

+

+

Resseguro Tradicional

Transferir algunsriscos p/ mercados de capital

Resseguro Tradicional

+

Página 27

Oferta abrangente de produtos e serviços (l/ll)

Risco Segurável

Aceitação do risco- estruturação do programa

de resseguro

Avaliação do Risco- estimativa- precificação- delineação de apólice e texto

Transferência e Comercialização do Risco- transferência para os mercados de capitale comercialização

Transformação do Risco- otimização econômica- minimização do custo de

capital

Página 28

Oferta abrangente de produtos e serviços (lI/ll)

BancosTelecomunicaçõesEnergiaTransportes

GarantiaGarantias FinanceirasCréditoVolatilidade de PreçosCrise Financeira

MortalidadeLongevidadeDoenças GravesDespesas Médicas

Danos da NaturezaIncêndioAgriculturaAeronáuticos &EspaçoRC AutoResponsabilidade AmbientalRecall de ProdutosRC MédicoInfração de Patente

Soluções Específicas para Indústrias

Riscos FinanceirosVida & SaúdePatrimoniais & Responsabilidades

Tipos de Soluções

- Res/seguro - Títulos lastreados em Ativos- Coberturas customizadas - Títulos lastreados em seguros- Derivativos climáticos e de crédito etc

Página 29

Presença do ressegurador no ciclo de vida do seguro

Investimentos Estratégicos

Financiamentos estruturados,securitização

Início

Cresci-mento

Resseguro Proporcional

Resseguro tradicional

Maturi-dade

Administração de Capitais de Terceiros, Administração de Ativos e Passivos

Reestru-turação

Saída

“Run-off”

Pesquisa &Análise

Transferência de conhecimento

Capital Híbrido

Capital

Página 30

Página 31

Resseguradores globais

0 5 10 15 20 25 30

Swiss Re

Munich Re

Berkshire Hathaway

Hannover Re

SCOR

RGA

Everest Re

Transatlantic Holdings

PartnerRe

XL Capital

Patrimoniais & ResponsabilidadesVida & Saúde

Prêmios ganhos 2007, USD bilhões

Source: Swiss Re, Economic Research & Consulting

Página 32

Resseguradores globais

Swiss Re 26 337

Munich Re 26 006

Berkshire Hathaway 17 978

Hannover Re 9 961

SCOR 7 142

RGA 4 909

Everest Re 3 998

Transatlantic Re 3 903

PartnerRe 3 778

XL Re 3 003

10.9

12.0

5.8

4.2

2.7

--

2.8

2.7

2.2

1.6

23.1

19.0

5.4

8.0

7.1

10.8

--

--

1.3

1.5

Vida & Saúde% do Mercado

Patrimoniais e Responsabilidades% do Mercado

Dez maiores resseguradores por prêmios ganhos 2007 (USD milhões)

Fonte: Swiss Re, Economic Research & Consulting

Página 33

Base de clientes

Seguradoras de Patrimoniais e Responsabilidades

Seguradoras de Vida & Saúde

Cativas

Companhias listadas na “Fortune Global 500”

Instituições financeiras

Investidores institucionais

Resseguro

Serviços financeiros

Organizações não governamentais e governamentais

Página 34

Características comuns aos maiores resseguradores

Escala e capacidade financeira para assumir riscos

Abordagem integrada: riscos e gestão de capital

Capacidade de antecipar e entender os riscos

Alcance global

Foco no cliente

Experiência na gestão de riscos e de capital

Oferta abrangente de produtos e serviços

Diversificação de regiões e ramos de resseguros

Boa classificação pelas agências de análise de risco

Presença de longo prazo

Página 35

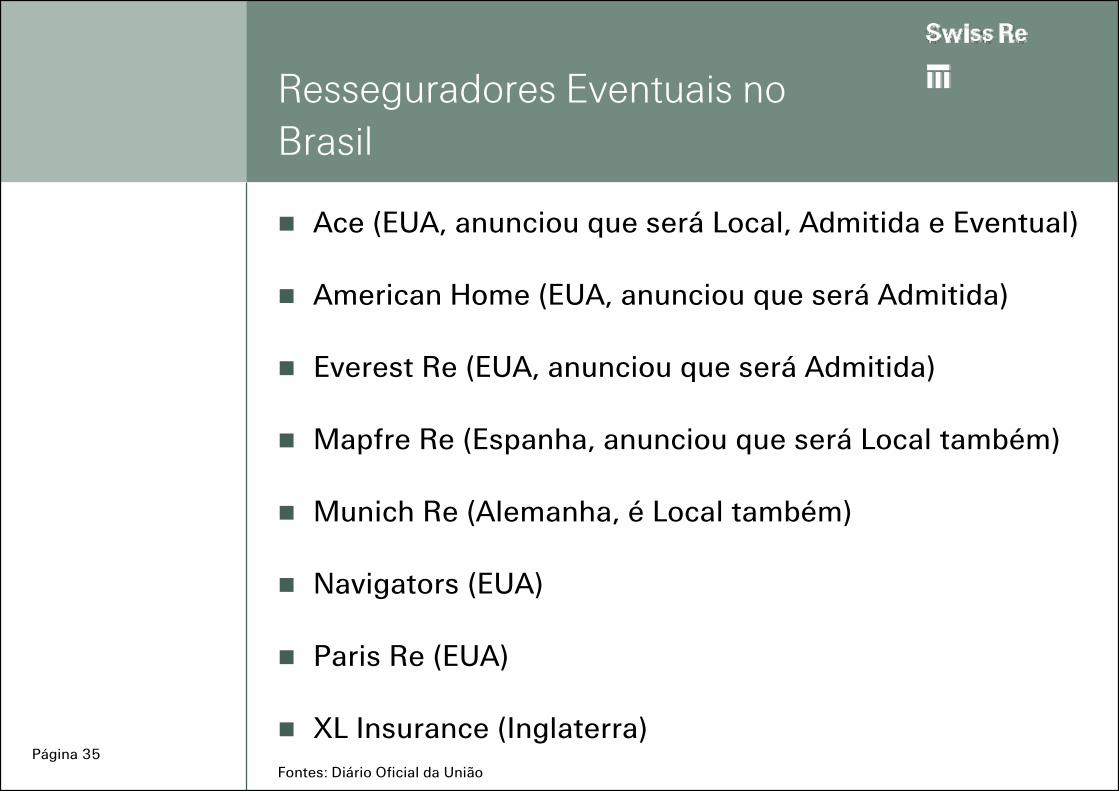

Resseguradores Eventuais no Brasil

Ace (EUA, anunciou que será Local, Admitida e Eventual)

American Home (EUA, anunciou que será Admitida)

Everest Re (EUA, anunciou que será Admitida)

Mapfre Re (Espanha, anunciou que será Local também)

Munich Re (Alemanha, é Local também)

Navigators (EUA)

Paris Re (EUA)

XL Insurance (Inglaterra)Fontes: Diário Oficial da União

Página 36

Resseguradores Admitidos no Brasil

Hannover Re (Alemanha)

Lloyd’s (Reino Unido)

Partner Re (Irlanda)

Scor (EUA) e Scor Global Life (EUA)

Swiss Re (Suíça) e Swiss Re America (EUA)

Transatlantic Re (EUA)

XL Re (Suíça)

Fontes: Diário Oficial da União

Página 37

Resseguradores Locais

IRB

J. Malucelli Re

Munich Re

Fontes: Diário Oficial da União

Página 38

Anunciaram interesse em se licenciarem no Brasil

Federal Re (EUA)

General Re (EUA)

Korean Re (Coréia do Sul)

Liberty Mutual (EUA)

RSA (Reino Unido)

Transamerica Re (EUA)

Página 39

Estiveram no Brasil

Converium Re (Suíça, adquirida pela Scor)

Copenhagen Re (Dinamarca, saiu do resseguro)

Employers Re (EUA, adquirida pela Swiss Re)

Gerling Re (Alemanha)

Secura Re (Bélgica, não anunciou planos)

Sorema (França, adquirida pela Scor)

Toa Re (Japão, não anunciou planos)

Página 40

AVISO: Nenhum material ou informação aqui contida ou apresentada reflete a posição da empresa ou de qualquer uma de suas subsidiárias ou coligadas, nem representa a política da empresa, conclusões de auditoria, conjectura, contrato, circunstância fática, disputa ou termo de apólice. Esta apresentação contém apenas descrições e afirmações gerais sobre técnicas, procedimentos e políticas, sem qualquer relação ou aplicação a qualquer fato ou circunstância específica e sem relação com qualquer lei ou jurisdição.

As tabelas, cronogramas, números, taxas ou importâncias aqui contidas ou utilizadas têm propósito unicamente ilustrativo, com a finalidade de auxiliar nas discussões sobre a aplicação das diferentes metodologias. Da mesma forma, a transcrição de qualquer referência a apólice ou a qualquer cláusula tem propósito unicamente educacional e não deverá ser considerada um endosso ou uma interpretação de qualquer questão legal da Swiss Re a ser utilizada, aplicada ou interpretada em qualquer circunstância particular ou determinada situação.