Embed Size (px)

Citation preview

IMPLANTAÇÃO DE PROGRAMASDE COMPLIANCE NAS EMPRESAS

KARLIS MIRRA NOVICKIS

“São notórios os custos que a corrupção traz às sociedades, como a diminuição do crescimento econômico, o impedimento do desenvolvimento, o comprometimento da legitimidade política, o enfraquecimento das instituições democráticas, dos valores morais e um descrédito nos serviços públicos, permitindo o avanço do crime organizado e o agravamento dos problemas sociais. A corrupção gera também a redução de investimentos públicos e privados, nacionais e internacionais, prejudicando o desenvolvimento industrial e o fornecimento de serviços públicos”.

CONTROLADORIA GERAL DA UNIÃO – CGU

INTRODUÇÃO

UNIÃO DE CONCEITOS

DIREITO PENALECONÔMICO

DIREITO CONTRATOS

DIREITOINTERNACIONAL

PRIVADO

DIREITOCOMERCIAL

ADMINISTRAÇÃODE EMPRESAS

GESTÃO DERISCOS

COMPLIANCE

ROAD MAP para a implantação de um Programa de Compliancejuridicamente eficaz, administrativamente eficiente

COMO IMPLANTAR?

FUNDAMENTAÇÃO TEÓRICA E ESTRATÉGICA DA ÁREA

DESENVOLVIMENTO DO PROGRAMA NA PRÁTICA

HistóricoEficácia jurídica do Programa de Compliance

Ferramentas:

FCPA, UKBA, Lei 12.846/13, SCCE

Estratégia e Administração de negócios;

Organograma funcional da Área de ComplianceCompliance RegulatórioTreinamento/ComunicaçãoAuditoria, apuração e correção de atos não conformesMelhoria e administração do Programa de Compliance

Eficiência empresarial do Programa de Compliance

Gestão de Riscos;Direito; Pontos de atenção

INVESTIGAÇÕES DE COMPLIANCE

COMO IMPLANTAR?

FUNDAMENTAÇÃO TEÓRICA E ESTRATÉGICA DA ÁREA

HistóricoEficácia jurídica do Programa de Compliance

Eficiência empresarial do Programa de ComplianceFCPA, UKBA, Lei 12.846/13, SCCE

Estratégia e Administração de negócios;Gestão de Riscos;Direito;

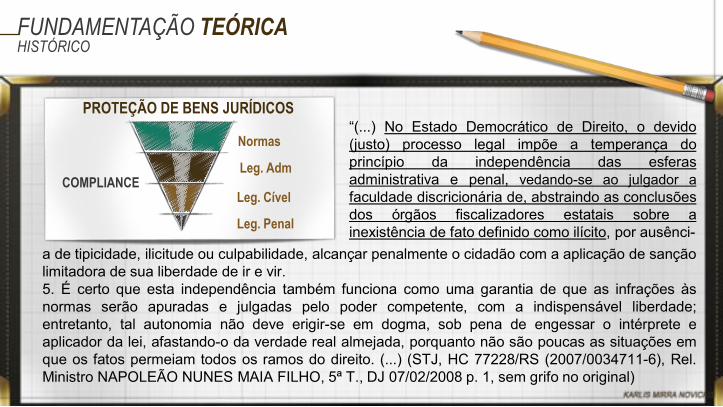

HISTÓRICO

PROTEÇÃO DE BENS JURÍDICOS

Normas

Leg. Adm

Leg. Cível

Leg. Penal

FUNDAMENTAÇÃO TEÓRICA

COMPLIANCE

a de tipicidade, ilicitude ou culpabilidade, alcançar penalmente o cidadão com a aplicação de sançãolimitadora de sua liberdade de ir e vir.5. É certo que esta independência também funciona como uma garantia de que as infrações àsnormas serão apuradas e julgadas pelo poder competente, com a indispensável liberdade;entretanto, tal autonomia não deve erigir-se em dogma, sob pena de engessar o intérprete eaplicador da lei, afastando-o da verdade real almejada, porquanto não são poucas as situações emque os fatos permeiam todos os ramos do direito. (...) (STJ, HC 77228/RS (2007/0034711-6), Rel.Ministro NAPOLEÃO NUNES MAIA FILHO, 5ª T., DJ 07/02/2008 p. 1, sem grifo no original)

“(...) No Estado Democrático de Direito, o devido(justo) processo legal impõe a temperança doprincípio da independência das esferasadministrativa e penal, vedando-se ao julgador afaculdade discricionária de, abstraindo as conclusõesdos órgãos fiscalizadores estatais sobre ainexistência de fato definido como ilícito, por ausênci-

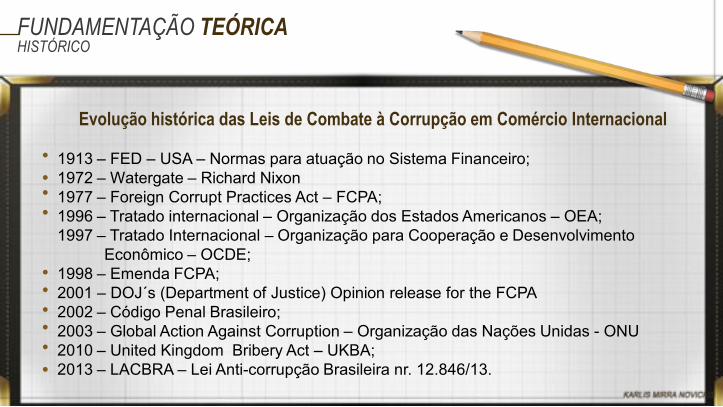

HISTÓRICOFUNDAMENTAÇÃO TEÓRICA

Evolução histórica das Leis de Combate à Corrupção em Comércio Internacional

1913 – FED – USA – Normas para atuação no Sistema Financeiro;1972 – Watergate – Richard Nixon1977 – Foreign Corrupt Practices Act – FCPA;1996 – Tratado internacional – Organização dos Estados Americanos – OEA;1997 – Tratado Internacional – Organização para Cooperação e Desenvolvimento

Econômico – OCDE;1998 – Emenda FCPA;2001 – DOJ´s (Department of Justice) Opinion release for the FCPA2002 – Código Penal Brasileiro;2003 – Global Action Against Corruption – Organização das Nações Unidas - ONU2010 – United Kingdom Bribery Act – UKBA;2013 – LACBRA – Lei Anti-corrupção Brasileira nr. 12.846/13.

HISTÓRICOFUNDAMENTAÇÃO TEÓRICA

QUADRO COMPARATIVO DAS LEIS NORTE-AMERICANA E INGLESA (FCPA/UKBA)TÓPICOS FCPA UKBA

Corrupção de fun. Publ. sim (civil, adm e criminal), apenas estrangeiro sim (civil, adm. E criminal), estrangeiro e nacional

Alcance extraterritorial sim (para apurar, mas sanções estão limitadas ao território americano)

sim (para apurar, mas sanções estão limitadas ao território inglês e escocês)

Dispositivos contábeis e de controles internos sim não

Exceção para pgto. De facilitação sim não

Resp. penal da PJ sim sim

Responsabilidade objetiva não sim - failure to prevent bribery

Multas

1. violação aos dispositivos contábeis: multa de até US$5MM por violação.

ilimitada2. violações aos dispositivos de controles internos: multa de até US$25MM por violação;3. Duas vezes o benefício obtido ou almejado.

Outras sanções obrigação de investigação interna, declaração de inidoneidade, monitores etc. declaração de inidoneidade

Crédito pela existência de Programa de Compliance sim (US sentencing guide lines) sim (pode ser absoluta para crime de 'failure to

prevent bribery)

Crédito por reporte voluntário sim sim, mas limitado

HISTÓRICOFUNDAMENTAÇÃO TEÓRICA

QUADRO COMPARATIVO DAS LEIS NORTE-AMERICANA E INGLESA (FCPA/UKBA)TÓPICOS FCPA UKBA

Corrupção de fun. Publ. sim (civil, adm e criminal), apenas estrangeiro sim (civil, adm. E criminal), estrangeiro e nacional

Alcance extraterritorial sim (para apurar, mas sanções estão limitadas ao território americano)

sim (para apurar, mas sanções estão limitadas ao território inglês e escocês)

Dispositivos contábeis e de controles internos sim não

Exceção para pgto. De facilitação sim não

Resp. penal da PJ sim sim

Responsabilidade objetiva não sim - failure to prevent bribery

Multas

1. violação aos dispositivos contábeis: multa de até US$5MM por violação.

ilimitada2. violações aos dispositivos de controles internos: multa de até US$25MM por violação;3. Duas vezes o benefício obtido ou almejado.

Outras sanções obrigação de investigação interna, declaração de inidoneidade, monitores etc. declaração de inidoneidade

Crédito pela existência de Programa de Compliance sim (US sentencing guide lines) sim (pode ser absoluta para crime de 'failure to

prevent bribery)

Crédito por reporte voluntário sim sim, mas limitado

Aplicação dessas obrigações:

No Brasil Contratual;

ou

Nos EUA:1. Issuers – Qualquer emissão de títulos financeiros no sistema norte-americano;2. Domestic concerns – PF (residente ou natural) e PJ (operações, filial ou sede);3. Territorial juridiction – qualquer ato ter ocorrido em território norte-americano.

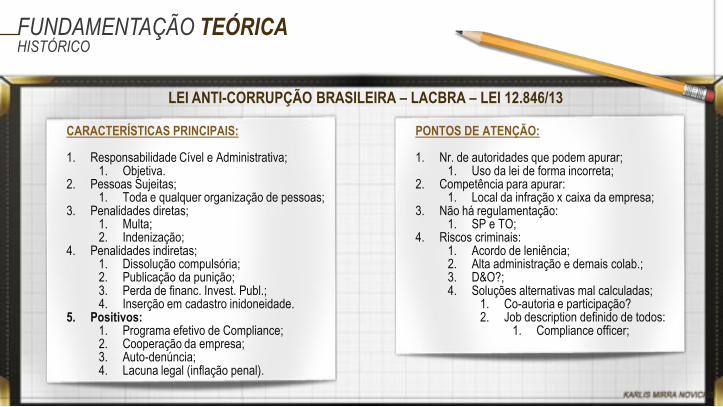

HISTÓRICOFUNDAMENTAÇÃO TEÓRICA

LEI ANTI-CORRUPÇÃO BRASILEIRA – LACBRA – LEI 12.846/13

CARACTERÍSTICAS PRINCIPAIS:

1. Responsabilidade Cível e Administrativa;1. Objetiva.

2. Pessoas Sujeitas;1. Toda e qualquer organização de pessoas;

3. Penalidades diretas;1. Multa;2. Indenização;

4. Penalidades indiretas;1. Dissolução compulsória;2. Publicação da punição;3. Perda de financ. Invest. Publ.;4. Inserção em cadastro inidoneidade.

5. Positivos:1. Programa efetivo de Compliance;2. Cooperação da empresa;3. Auto-denúncia;4. Lacuna legal (inflação penal).

PONTOS DE ATENÇÃO:

1. Nr. de autoridades que podem apurar;1. Uso da lei de forma incorreta;

2. Competência para apurar:1. Local da infração x caixa da empresa;

3. Não há regulamentação:1. SP e TO;

4. Riscos criminais:1. Acordo de leniência;2. Alta administração e demais colab.;3. D&O?;4. Soluções alternativas mal calculadas;

1. Co-autoria e participação?2. Job description definido de todos:

1. Compliance officer;

FUNDAMENTAÇÃO TEÓRICAEFICÁCIA JURÍDICA DOS PROGRAMAS DE COMPLIANCE

FCPAProcedimentos escritos e cód. CondutaNomeação de Compliance officerTreinamentos eficazesProc. de monitoramento e auditoria definidosCanal de denúnciasMecanismos disciplinares definidosProced. apuração e correção definidos

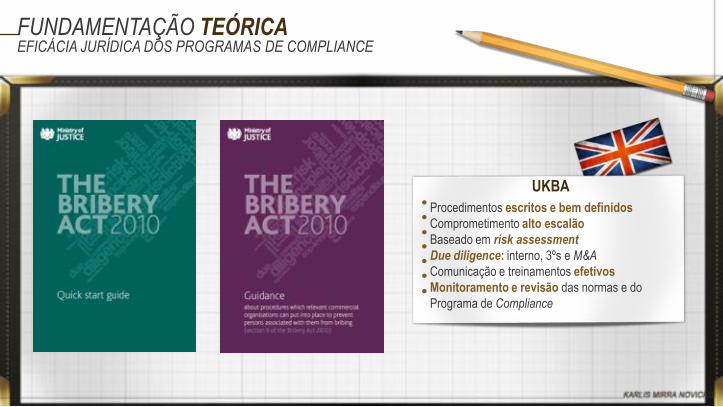

FUNDAMENTAÇÃO TEÓRICAEFICÁCIA JURÍDICA DOS PROGRAMAS DE COMPLIANCE

UKBAProcedimentos escritos e bem definidosComprometimento alto escalãoBaseado em risk assessmentDue diligence: interno, 3ºs e M&AComunicação e treinamentos efetivosMonitoramento e revisão das normas e do Programa de Compliance

EFICÁCIA JURÍDICA DOS PROGRAMAS DE COMPLIANCEFUNDAMENTAÇÃO TEÓRICA

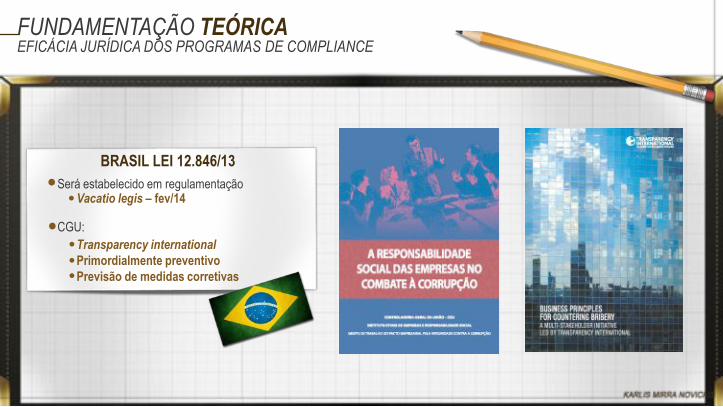

BRASIL LEI 12.846/13Será estabelecido em regulamentação

Vacatio legis – fev/14

CGU:Transparency internationalPrimordialmente preventivoPrevisão de medidas corretivas

EFICÁCIA JURÍDICA DOS PROGRAMAS DE COMPLIANCEFUNDAMENTAÇÃO TEÓRICA

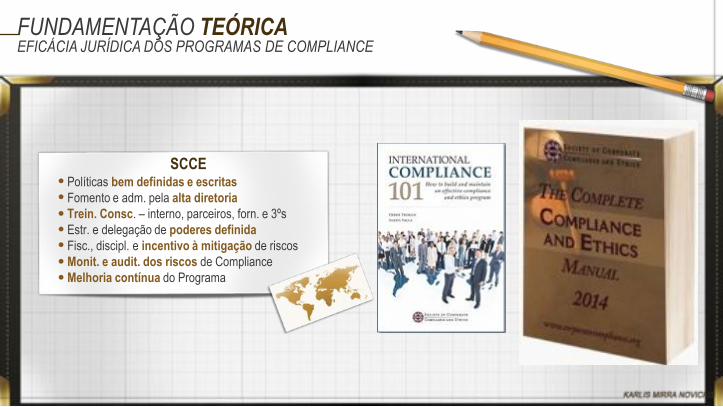

SCCEPolíticas bem definidas e escritasFomento e adm. pela alta diretoriaTrein. Consc. – interno, parceiros, forn. e 3ºsEstr. e delegação de poderes definidaFisc., discipl. e incentivo à mitigação de riscosMonit. e audit. dos riscos de ComplianceMelhoria contínua do Programa

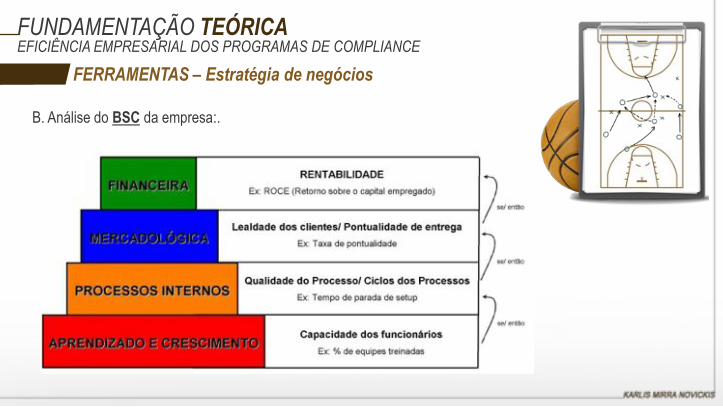

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Estratégia de negócios

A. Análise das Forças Competitivas do Negócio;

B. Análise do BSC da empresa:

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Estratégia de negócios

A. Análise das Forças Competitivas do Negócio;

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

Estratégia de negócios

Clientes

Concorrentes

Novos entrantes

Recursos naturais

Fornecedores

Governo

Produtos substitutos

Sociedade

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Estratégia de negócios

B. Análise do BSC da empresa:.

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

FUNDAMENTAÇÃO TEÓRICA

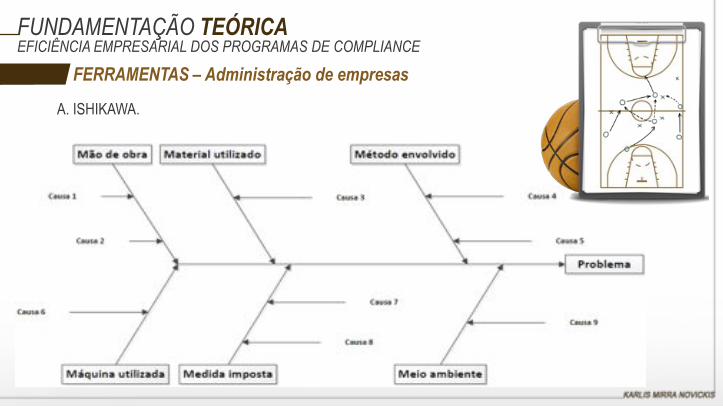

A. Monitoramento de indicadores e melhoriasA. ISHIKAWA.

B. Monitoramento de melhorias:A. 5W2H.

C. Qualidade total:A. PDCA.

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

FERRAMENTAS – Administração de empr.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Administração de empresas

A. ISHIKAWA.

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Administração de empresasEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

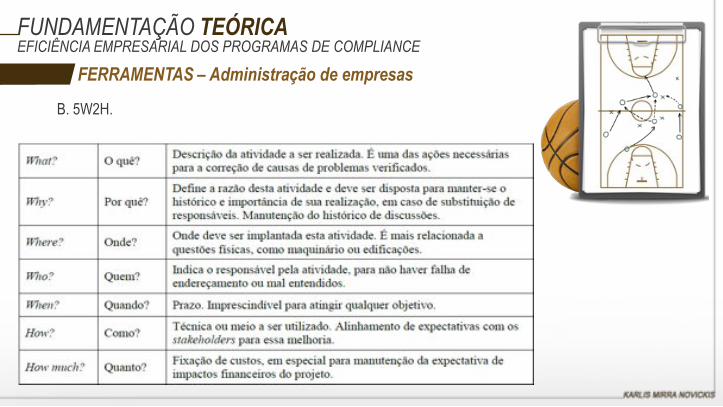

B. 5W2H.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Administração de empresasEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

1. Plan

2. Do3. Check

4. ActFIM - planejamento da implantação das melhorias de acordo com Pareto

INÍCIO - Planejamento do Programa

IMPLANTAÇÃO dos itens descritos

Realização de um ISHIKAWApreenchimento de uma planilha

5W2H para correção

MONITORAMENTO dos indicadores previstos

FUNDAMENTAÇÃO TEÓRICAEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

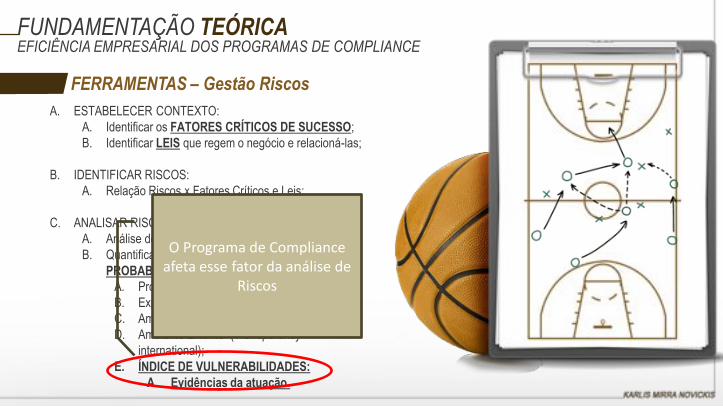

FERRAMENTAS – Gestão RiscosA. ESTABELECER CONTEXTO:

A. Identificar os FATORES CRÍTICOS DE SUCESSO;B. Identificar LEIS que regem o negócio e relacioná-las;

B. IDENTIFICAR RISCOS: A. Relação Riscos x Fatores Críticos e Leis;

C. ANALISAR RISCOS:A. Análise de IMPACTOS;B. Quantificação de ESTIMATIVA DE

PROBABILIDADE:A. Probabilidade genérica;B. Exposição;C. Ambiente interno;D. Ambiente Externo (Transparency

international);E. ÍNDICE DE VULNERABILIDADES:

A. Evidências da atuação.

FUNDAMENTAÇÃO TEÓRICAEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

FERRAMENTAS – Gestão RiscosA. ESTABELECER CONTEXTO:

A. Identificar os FATORES CRÍTICOS DE SUCESSO;B. Identificar LEIS que regem o negócio e relacioná-las;

B. IDENTIFICAR RISCOS: A. Relação Riscos x Fatores Críticos e Leis;

C. ANALISAR RISCOS:A. Análise de IMPACTOS;B. Quantificação de ESTIMATIVA DE

PROBABILIDADE:A. Probabilidade genérica;B. Exposição;C. Ambiente interno;D. Ambiente Externo (Transparency

international);E. ÍNDICE DE VULNERABILIDADES:

A. Evidências da atuação.

O Programa de Compliance afeta esse fator da análise de

Riscos

FUNDAMENTAÇÃO TEÓRICA

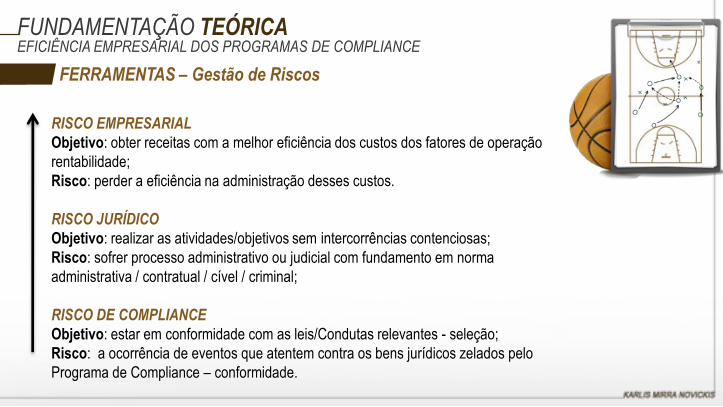

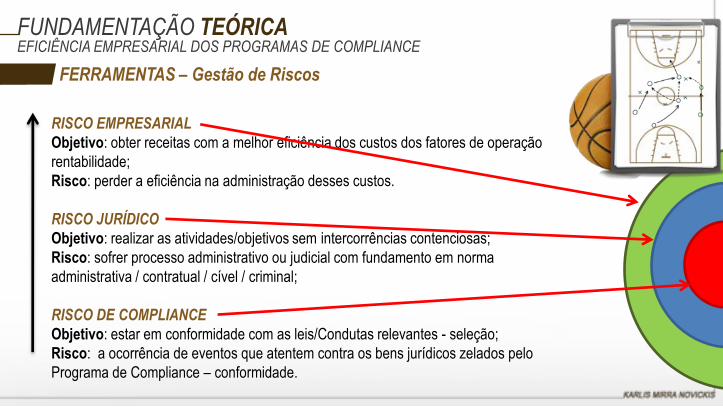

FERRAMENTAS – Gestão de RiscosEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

RISCO EMPRESARIALObjetivo: obter receitas com a melhor eficiência dos custos dos fatores de operação rentabilidade;Risco: perder a eficiência na administração desses custos.

RISCO JURÍDICOObjetivo: realizar as atividades/objetivos sem intercorrências contenciosas;Risco: sofrer processo administrativo ou judicial com fundamento em norma administrativa / contratual / cível / criminal;

RISCO DE COMPLIANCEObjetivo: estar em conformidade com as leis/Condutas relevantes - seleção;Risco: a ocorrência de eventos que atentem contra os bens jurídicos zelados pelo Programa de Compliance – conformidade.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de RiscosEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

RISCO EMPRESARIALObjetivo: obter receitas com a melhor eficiência dos custos dos fatores de operação rentabilidade;Risco: perder a eficiência na administração desses custos.

RISCO JURÍDICOObjetivo: realizar as atividades/objetivos sem intercorrências contenciosas;Risco: sofrer processo administrativo ou judicial com fundamento em norma administrativa / contratual / cível / criminal;

RISCO DE COMPLIANCEObjetivo: estar em conformidade com as leis/Condutas relevantes - seleção;Risco: a ocorrência de eventos que atentem contra os bens jurídicos zelados pelo Programa de Compliance – conformidade.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de RiscosEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

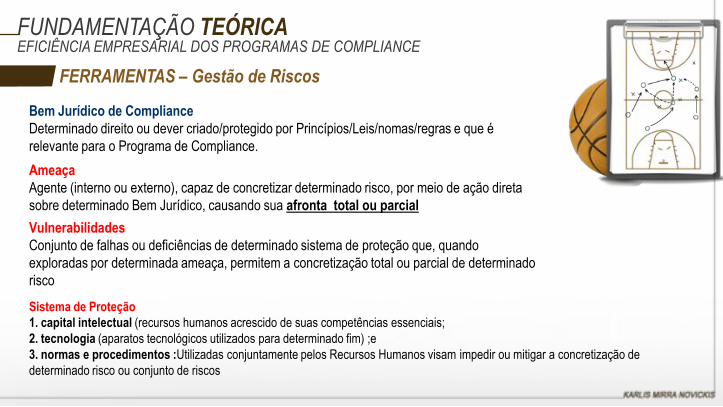

BemSistema de Proteção1. capital intelectual (recursos humanos acrescido de suas competências essenciais;2. tecnologia (aparatos tecnológicos utilizados para determinado fim) ;e 3. normas e procedimentos :Utilizadas conjuntamente pelos Recursos Humanos visam impedir ou mitigar a concretização de determinado risco ou conjunto de riscos

VulnerabilidadesConjunto de falhas ou deficiências de determinado sistema de proteção que, quando exploradas por determinada ameaça, permitem a concretização total ou parcial de determinado risco

AmeaçaAgente (interno ou externo), capaz de concretizar determinado risco, por meio de ação direta sobre determinado Bem Jurídico, causando sua afronta total ou parcial

Bem Jurídico de ComplianceDeterminado direito ou dever criado/protegido por Princípios/Leis/nomas/regras e que é relevante para o Programa de Compliance.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de RiscosEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

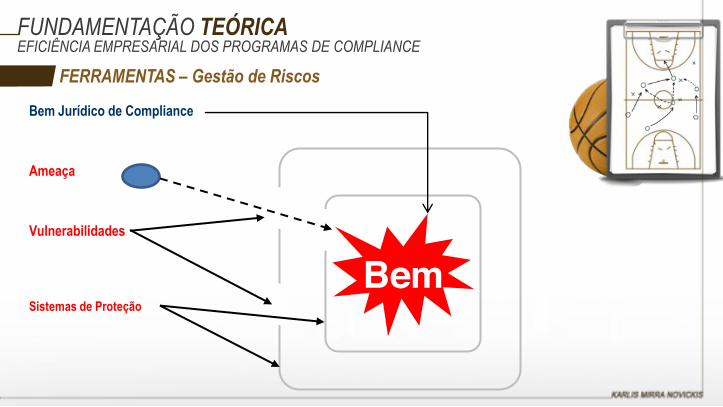

BemSistemas de Proteção

Vulnerabilidades

Ameaça

Bem Jurídico de Compliance

Bem

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de RiscosEFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

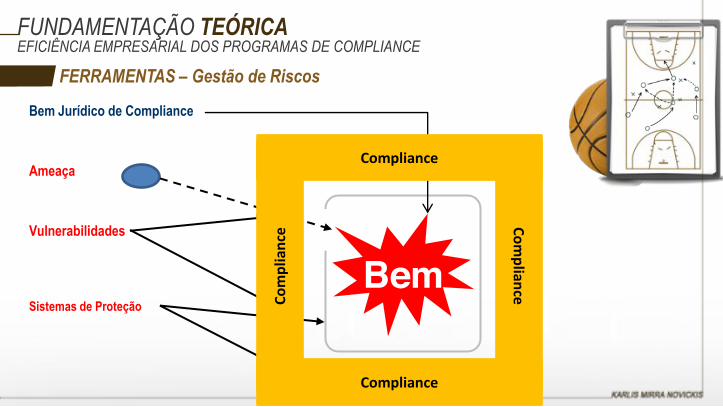

BemSistemas de Proteção

Vulnerabilidades

Ameaça

Bem Jurídico de Compliance

Bem

Compliance

Com

plia

nce

Compliance

Compliance

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de Riscos

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

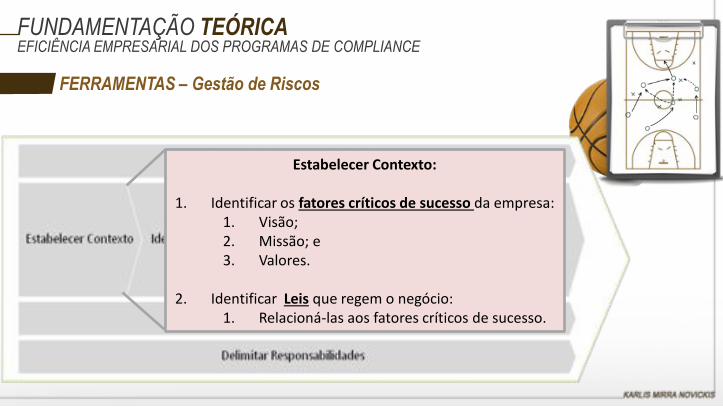

Estabelecer Contexto:

1. Identificar os fatores críticos de sucesso da empresa:1. Visão;2. Missão; e 3. Valores.

2. Identificar Leis que regem o negócio:1. Relacioná-las aos fatores críticos de sucesso.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de Riscos

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

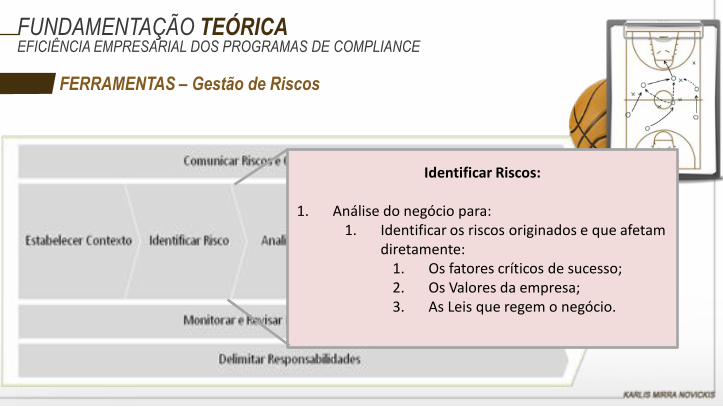

Identificar Riscos:

1. Análise do negócio para:1. Identificar os riscos originados e que afetam

diretamente:1. Os fatores críticos de sucesso;2. Os Valores da empresa;3. As Leis que regem o negócio.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de Riscos

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

Analisar o Risco

. RISCO = IMPACTO x Est. de Probabilidade

1. Analisar o IMPACTO do Risco em relação a:1. Fatores críticos de sucesso da

empresa;2. Valores da empresa; e3. Leis relevantes ao Progr. De

Compliance.

EXEMPLOS

Riscos de Compliance

Impactos Jurídicos

Criminal CívelTrabalhista Administrativo Internacional

(FCPA/UKBA) Ético

Concussão (CP art. 316) Sim Sim Sim Não Sim

Corrupção Passiva (CP art. 317) - endêmica Sim Sim Sim Não Sim

Comprovadamente, financiar, custear, patrocinar (....) (LACBRA art. 5º, inciso II)

Sim Sim Sim Não Sim

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de Riscos

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de Riscos

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

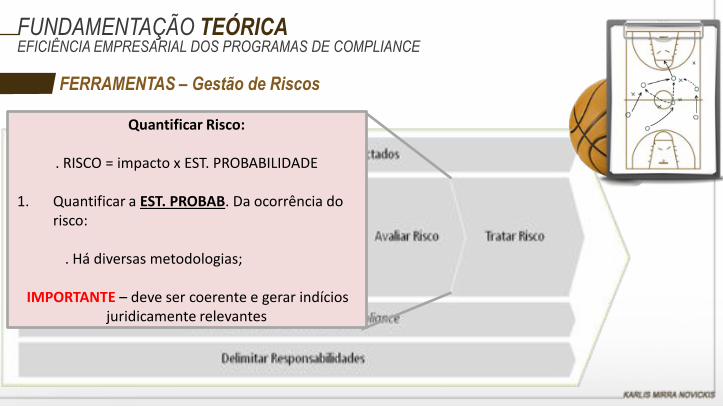

Quantificar Risco:

. RISCO = impacto x EST. PROBABILIDADE

1. Quantificar a EST. PROBAB. Da ocorrência do risco:

. Há diversas metodologias;

IMPORTANTE – deve ser coerente e gerar indícios juridicamente relevantes

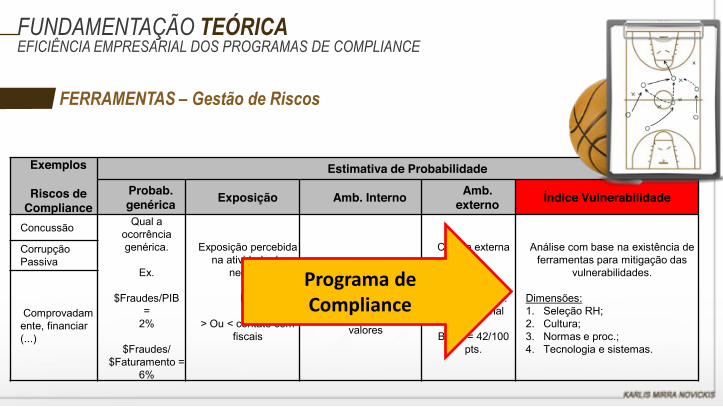

Exemplos

Riscos de Compliance

Estimativa de ProbabilidadeProbab. genérica Exposição Amb. Interno Amb.

externo Índice Vulnerabilidade

Concussão Qual a ocorrência genérica.

Ex.

$Fraudes/PIB=

2%

$Fraudes/$Faturamento =

6%

Exposição percebida na atividade do

negócio

Ex.

> Ou < contato com fiscais

Cultura interna

Ex.

Grau de aderência aos valores

Cultura externa

Ex.

Índice Transp.Internacional

Brasil = 42/100 pts.

Análise com base na existência de ferramentas para mitigação das

vulnerabilidades.

Dimensões:1. Seleção RH;2. Cultura;3. Normas e proc.;4. Tecnologia e sistemas.

Corrupção Passiva

Comprovadamente, financiar(...)

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de Riscos

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

Programa de Compliance

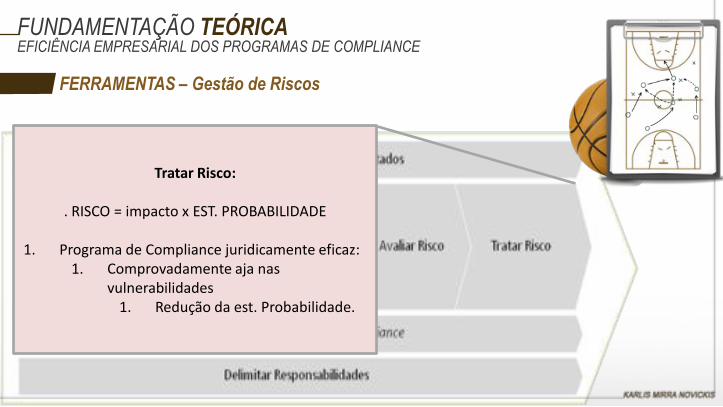

Tratar Risco:

. RISCO = impacto x EST. PROBABILIDADE

1. Programa de Compliance juridicamente eficaz:1. Comprovadamente aja nas

vulnerabilidades1. Redução da est. Probabilidade.

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Gestão de Riscos

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

FUNDAMENTAÇÃO TEÓRICA

FERRAMENTAS – Evidências Jurídicas válidas

EFICIÊNCIA EMPRESARIAL DOS PROGRAMAS DE COMPLIANCE

Pilares de eficácia jurídica de um Programa de Compliance relacionados a ações destinadas a evidenciar o atendimento a estes pilares.

FUNDAMENTAÇÃO TEÓRICAPILARES – EFICÁCIA JURÍDICA DO PROGRAMA

POLÍTICAS DE COMPLIANCE1

Código de CondutaAlinhamento, revisão e adequação

Política de ComplianceVisão, missão, valores, função do Compliance offr. e entregas

FOMENTO GESTÃO EADMINISTRAÇÃO DO PROGRAMA

2 TREINAMENTO E CONSCIENTIZAÇÃO(COLABORADORES, FORNECEDORES, CLIENTES E 3ºS)

3

Existência do Compliance Officer, Buy in e fomentodo Programa pela Diretoria

Orçamento condizente

Coerência dos conteúdos com os riscos genéricos e estratégicos;

Questionário para comprovação da eficácia;

Lista de presença ou comprovante de submissão.

Avaliação da qualidade dos trein.

Processo de aprovação das políticas deve ser idêntico às demais.

Head count / terceirização condizentes

Diretoria integrando Comitê

FUNDAMENTAÇÃO TEÓRICAPILARES – EFICÁCIA JURÍDICA DO PROGRAMA

4 ESTRATÉGIADE DELEGAÇÃODE PODERES

5 FISCALIZAÇÃO,DISCIPLINA E INCENTIVOPARA MITIGAR RISCOSDE COMPLIANCE

6 MONITORAMENTOE AUDITORIA DOS RISCOS DE COMPLIANCE

MELHORIA CONTÍNUADO PROGRAMA

7

Canal de denúncias realmente operante;

Aplicação de sanções exemplares;

Materialidade da fiscalização;

Atuação/fiscalização com área de auditoria.

Revisões periódicas dos riscos e Leis;

Ferramenta mediçãoreconhecida/eficaz;

Diferenciar riscos:a. Empresariais;b. Jurídicos;c. Compliance.

Ishikawa > 5W2H >Pareto > PDCA

KPI’s

EVIDÊNCIA

Clara e objetiva;

Endereçar responsabilidades;

Permitir disciplina;

Job description com RH e jurídico.

COMO IMPLANTAR?

DESENVOLVIMENTO DO PROGRAMA NA PRÁTICA

Organograma funcional da Área de ComplianceCompliance Regulatório

Treinamento/ComunicaçãoAuditoria, apuração e correção de atos não conformes

Melhoria e administração do Programa de Compliance

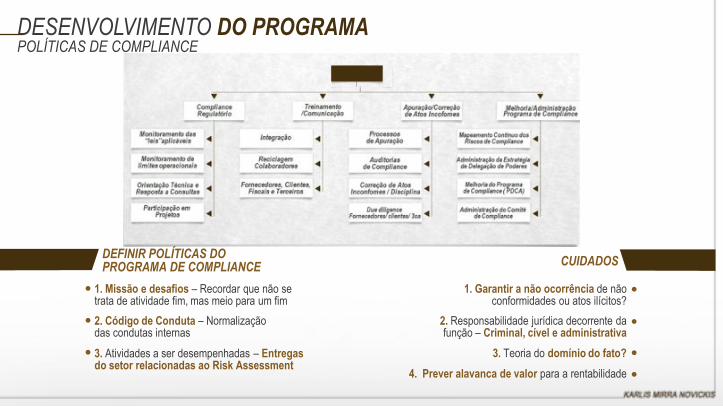

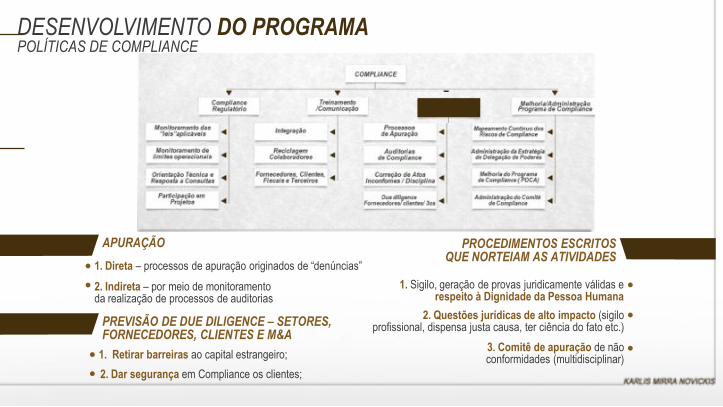

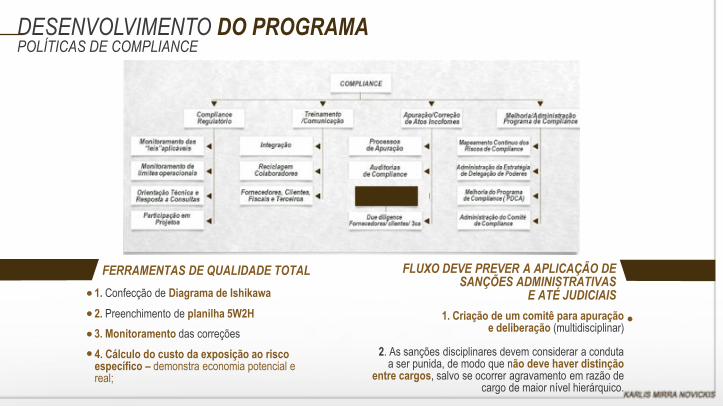

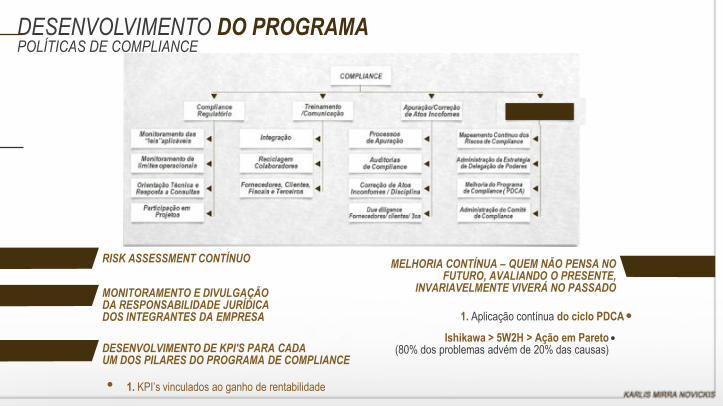

DESENVOLVIMENTO DO PROGRAMAORGANOGRAMA FUNCIONAL DA ÁREA DE COMPLIANCE

COMPLIANCE

ComplianceRegulatório

Treinamento/Comunicação

Apuração/Correçãode Atos Incofomes

Melhoria/AdministraçãoPrograma de Compliance

Monitoramento das“leis”aplicáveis

Monitoramento delimites operacionais

Orientação Técnica eResposta a Consultas

Integração

ReciclagemColaboradores

Fornecedores, Clientes,Fiscais e Terceiros

Processosde Apuração

Auditoriasde Compliance

Correção de AtosInconfomes / Disciplina

Due diligence Fornecedores/ clientes/ 3os

Mapeamento Contínuo dosRiscos de Compliance

Administração da Estratégiade Delegação de Poderes

Melhoria do Programade Compliance ( PDCA)

Administração do Comitê de Compliance

Participação em Projetos

DESENVOLVIMENTO DO PROGRAMAPOLÍTICAS DE COMPLIANCE

DEFINIR POLÍTICAS DOPROGRAMA DE COMPLIANCE

1. Missão e desafios – Recordar que não setrata de atividade fim, mas meio para um fim2. Código de Conduta – Normalizaçãodas condutas internas3. Atividades a ser desempenhadas – Entregas do setor relacionadas ao Risk Assessment

1. Garantir a não ocorrência de não conformidades ou atos ilícitos?

2. Responsabilidade jurídica decorrente da função – Criminal, cível e administrativa

3. Teoria do domínio do fato?

CUIDADOS

4. Prever alavanca de valor para a rentabilidade

DESENVOLVIMENTO DO PROGRAMAPOLÍTICAS DE COMPLIANCE

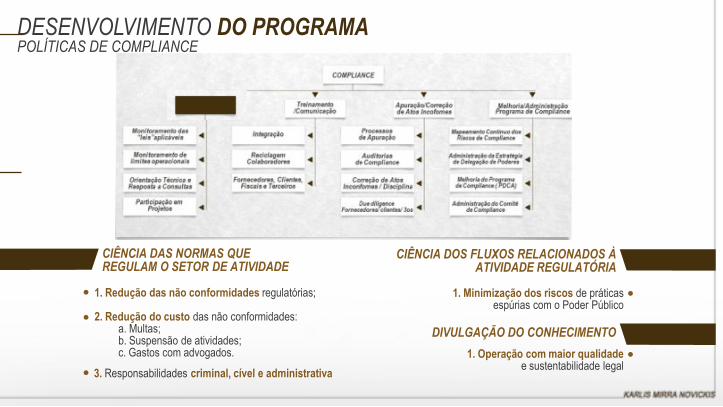

CIÊNCIA DAS NORMAS QUE REGULAM O SETOR DE ATIVIDADE

1. Redução das não conformidades regulatórias;

2. Redução do custo das não conformidades:a. Multas;b. Suspensão de atividades; c. Gastos com advogados.

3. Responsabilidades criminal, cível e administrativa

1. Minimização dos riscos de práticasespúrias com o Poder Público

CIÊNCIA DOS FLUXOS RELACIONADOS À ATIVIDADE REGULATÓRIA

1. Operação com maior qualidadee sustentabilidade legal

DIVULGAÇÃO DO CONHECIMENTO

DESENVOLVIMENTO DO PROGRAMAPOLÍTICAS DE COMPLIANCE

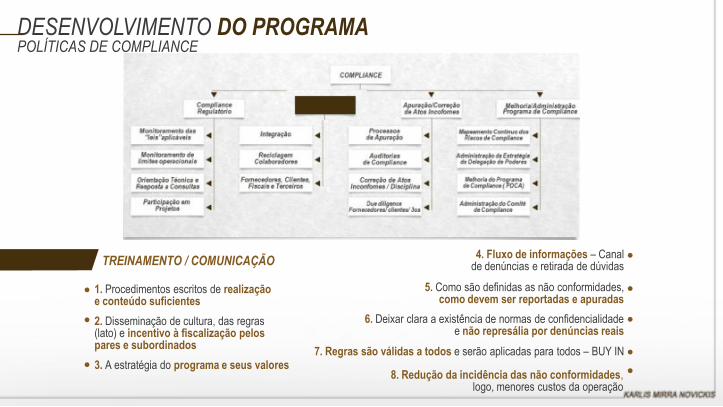

TREINAMENTO / COMUNICAÇÃO

1. Procedimentos escritos de realizaçãoe conteúdo suficientes2. Disseminação de cultura, das regras(lato) e incentivo à fiscalização pelospares e subordinados

4. Fluxo de informações – Canalde denúncias e retirada de dúvidas

3. A estratégia do programa e seus valores

5. Como são definidas as não conformidades,como devem ser reportadas e apuradas

6. Deixar clara a existência de normas de confidencialidadee não represália por denúncias reais

7. Regras são válidas a todos e serão aplicadas para todos – BUY IN

8. Redução da incidência das não conformidades, logo, menores custos da operação

DESENVOLVIMENTO DO PROGRAMAPOLÍTICAS DE COMPLIANCE

APURAÇÃO1. Direta – processos de apuração originados de “denúncias”

2. Indireta – por meio de monitoramentoda realização de processos de auditorias

1. Sigilo, geração de provas juridicamente válidas e respeito à Dignidade da Pessoa Humana

PROCEDIMENTOS ESCRITOSQUE NORTEIAM AS ATIVIDADES

2. Questões jurídicas de alto impacto (sigilo profissional, dispensa justa causa, ter ciência do fato etc.)

3. Comitê de apuração de nãoconformidades (multidisciplinar)

PREVISÃO DE DUE DILIGENCE – SETORES, FORNECEDORES, CLIENTES E M&A

1. Retirar barreiras ao capital estrangeiro;2. Dar segurança em Compliance os clientes;

DESENVOLVIMENTO DO PROGRAMAPOLÍTICAS DE COMPLIANCE

FERRAMENTAS DE QUALIDADE TOTAL1. Confecção de Diagrama de Ishikawa2. Preenchimento de planilha 5W2H

FLUXO DEVE PREVER A APLICAÇÃO DE SANÇÕES ADMINISTRATIVAS

E ATÉ JUDICIAIS1. Criação de um comitê para apuração

e deliberação (multidisciplinar)

2. As sanções disciplinares devem considerar a conduta a ser punida, de modo que não deve haver distinção

entre cargos, salvo se ocorrer agravamento em razão de cargo de maior nível hierárquico.

3. Monitoramento das correções4. Cálculo do custo da exposição ao risco específico – demonstra economia potencial e real;

DESENVOLVIMENTO DO PROGRAMAPOLÍTICAS DE COMPLIANCE

RISK ASSESSMENT CONTÍNUO MELHORIA CONTÍNUA – QUEM NÃO PENSA NO FUTURO, AVALIANDO O PRESENTE,

INVARIAVELMENTE VIVERÁ NO PASSADO

1. Aplicação contínua do ciclo PDCA

MONITORAMENTO E DIVULGAÇÃO DA RESPONSABILIDADE JURÍDICA DOS INTEGRANTES DA EMPRESA

DESENVOLVIMENTO DE KPI'S PARA CADA UM DOS PILARES DO PROGRAMA DE COMPLIANCE

Ishikawa > 5W2H > Ação em Pareto(80% dos problemas advém de 20% das causas)

1. KPI’s vinculados ao ganho de rentabilidade

Pontos de atenção;

Diferenciação entre In house e Compliance Officer.

INVESTIGAÇÕES DE COMPLIANCE

INVESTIGAÇÕES DE COMPLIANCE1. Envolvimento imediato de Comitê de Compliance:

Obrigatória presença de Compliance, Jurídico e membro Alta GestãoDefinição da estratégia e atividades

2. Contratação de escritório de Direito terceiro Garantia de sigilo profissional:Condução das apurações Preservação da imagem do Compliance;Escritório contrata consultoria especializada Qualidade e sigilo documental;

3. De vital importância:Dignidade e produção de provas lícitas Apurações formais e céleres – “máx.” 30 dias (férias, afastamento);;Racionais distintos:

a. Criminal Materialidade e indícios razoáveis de autoria;b. Preservação da empresa Fatos e respeito ao Job description e valores da empresa;c. Trabalhista Disclosure?

INVESTIGAÇÕES DE COMPLIANCECOMPLIANCE:

Racional Evitar/mitigar Risco de Compliance1. Centralizar as apurações internas;2. Apontar as linhas de ação alinhadas ao Programa de Compliance e apontar riscos de decisão contrária;3. Fornecer ao jurídico os elementos que demonstram a existência de um Programa de Compliance efetivo na empresa (elementos de defesa nos processos);4. Em caso de decisão não alinhada ao Programa de Compliance, escalar a situação ao nível superior (limitado ao Conselho de Administração);

IN HOUSE:

Racional Evitar/mitigar Risco Jurídico1. Acompanhar as apurações internas;2. Apontar os desdobramentos jurídicos do fato

que serão suportados pela empresa;3. Apresentar linhas de atuação que possam

permitir mitigação de riscos jurídicos ou viabilizar teses de defesa;

4. Atuar na contingência dos desdobramentos jurídicos, alinhado à decisão empresarial adotada em relação ao fato;

PROGRAMAS DE COMPLIANCE

BUSCAR QUE A OPERAÇÃO DA EMPRESA SEJA REALIZADA DE ACORDO COM AS NORMAS (LATO SENSU)

Ferramenta empresarial que cria sinergia direta entre os aspectos jurídicos e riscos graves envolvidos na atividade empresarial com decisões da administração dos negócios e empresas.

Sustentabilidade legal e ética dos negócios – privilégio à qualidade, em detrimento à quantidade

IMPLANTAÇÃO DE PROGRAMASDE COMPLIANCE NAS EMPRESAS

KARLIS MIRRA NOVICKIS