Embed Size (px)

Citation preview

Imposto de Consumo

Luanda, Novembro 2014

1 LAD-204010110328

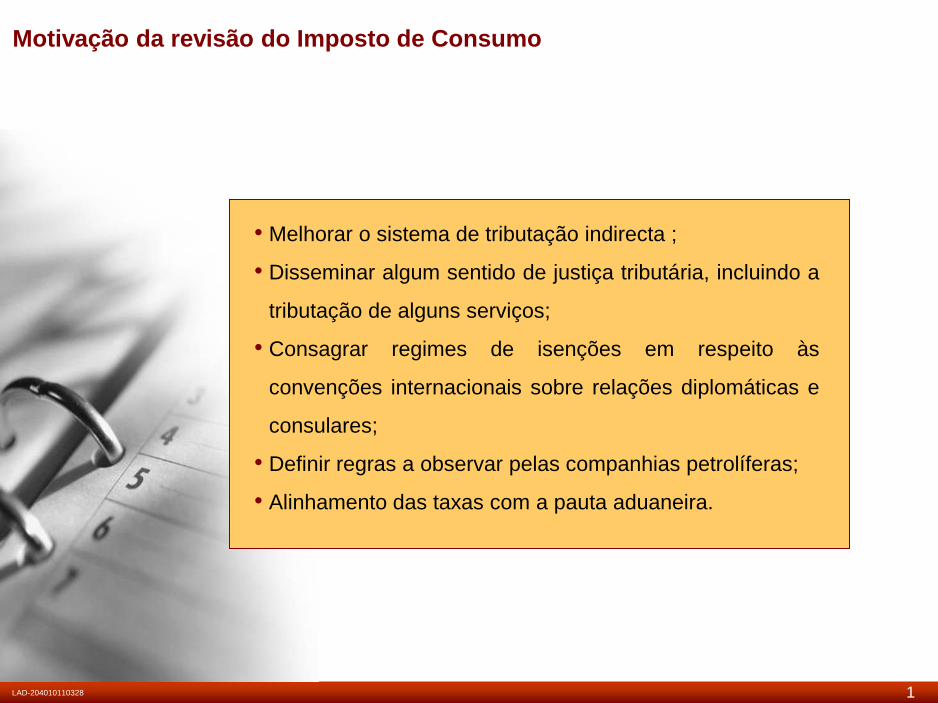

Motivação da revisão do Imposto de Consumo

• Melhorar o sistema de tributação indirecta ;

• Disseminar algum sentido de justiça tributária, incluindo a

tributação de alguns serviços;

• Consagrar regimes de isenções em respeito às

convenções internacionais sobre relações diplomáticas e

consulares;

• Definir regras a observar pelas companhias petrolíferas;

• Alinhamento das taxas com a pauta aduaneira.

2 LAD-204015111118

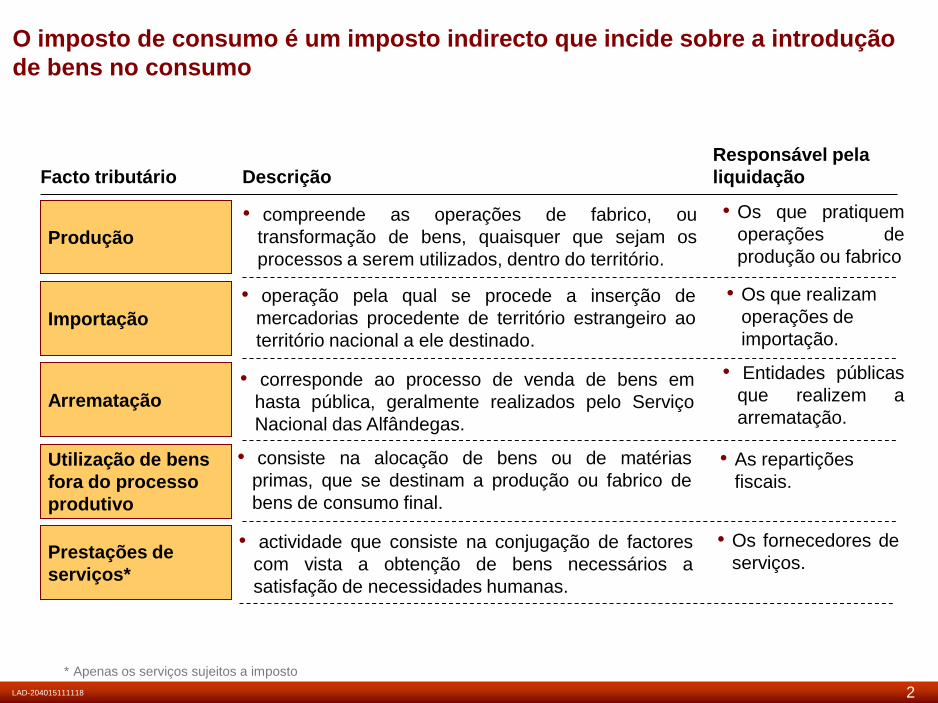

O imposto de consumo é um imposto indirecto que incide sobre a introdução

de bens no consumo

* Apenas os serviços sujeitos a imposto

Facto tributário Descrição

Responsável pela

liquidação

Produção

Importação

Arrematação

Utilização de bens

fora do processo

produtivo

Prestações de

serviços*

• compreende as operações de fabrico, ou

transformação de bens, quaisquer que sejam os

processos a serem utilizados, dentro do território.

• Os que pratiquem

operações de

produção ou fabrico

• operação pela qual se procede a inserção de

mercadorias procedente de território estrangeiro ao

território nacional a ele destinado.

• Os que realizam

operações de

importação.

• Entidades públicas

que realizem a

arrematação.

• corresponde ao processo de venda de bens em

hasta pública, geralmente realizados pelo Serviço

Nacional das Alfândegas.

• consiste na alocação de bens ou de matérias

primas, que se destinam a produção ou fabrico de

bens de consumo final.

• actividade que consiste na conjugação de factores

com vista a obtenção de bens necessários a

satisfação de necessidades humanas.

• As repartições

fiscais.

• Os fornecedores de

serviços.

3 LAD-204015111118

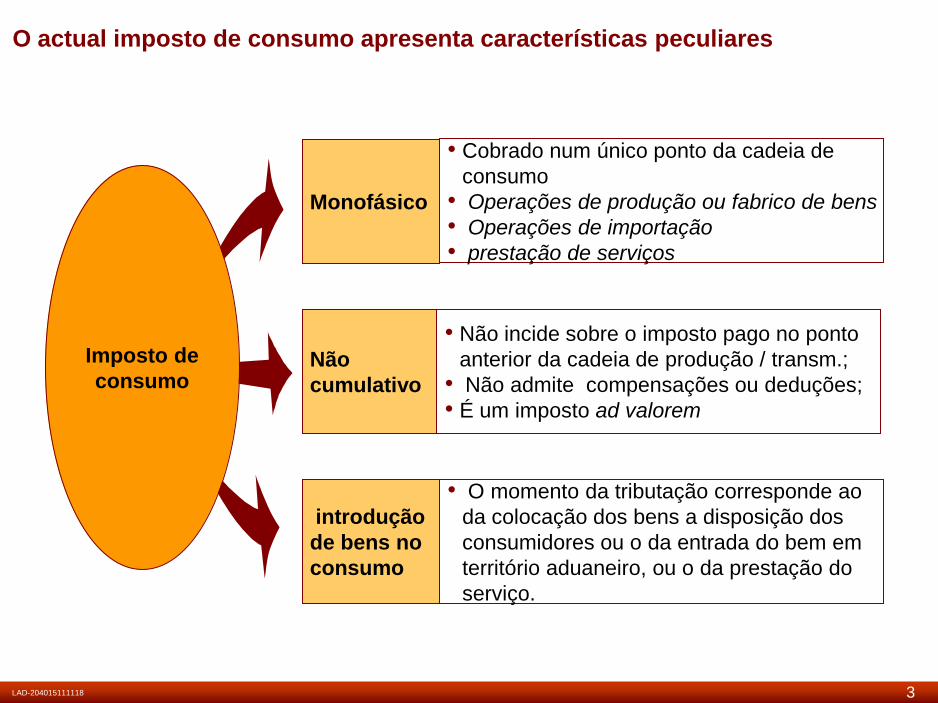

O actual imposto de consumo apresenta características peculiares

Imposto de

consumo

Monofásico

Não

cumulativo

introdução

de bens no

consumo

• O momento da tributação corresponde ao

da colocação dos bens a disposição dos

consumidores ou o da entrada do bem em

território aduaneiro, ou o da prestação do

serviço.

• Cobrado num único ponto da cadeia de

consumo

• Operações de produção ou fabrico de bens

• Operações de importação

• prestação de serviços

• Não incide sobre o imposto pago no ponto

anterior da cadeia de produção / transm.;

• Não admite compensações ou deduções;

• É um imposto ad valorem

4 LAD-204015111118

O imposto sobre o consumo é administrado pela DNI e pelo SNA

correlativamente

Serviço Nacional

das Alfândegas

• Imposto cobrado nas

operações de importação e

arrematação;

• Taxas definidas na pauta

aduaneira;

• Imposto pago junto das

instâncias aduaneiras.

Direcção Nacional

dos Impostos

• Imposto cobrado nas

operações de produção,

prestação de serviços e na

utilização de bens fora do

processo produtivo;

• Taxas definidas no

regulamento de imposto de

consumo;

• Imposto pago nas repartições

de fiscais

VS

5 LAD-204015111118

As alterações ao imposto sobre o consumo têm como objectivo o alargamento

da base tributária (1/2)

Serviço Detalhe Taxa

• locação de áreas para

estacionamento;

• locação de máquinas ou

outros equipamentos ;

• locação de áreas para

conferências, colóquios,

exposições ou publicidade;

• serviços de consultoria ;

• serviços fotográficos, de

revelação de filmes e

tratamento de imagens;

• Utilização parques de

viaturas ou outros espaços

afins;

• excluindo os que estejam

sujeitos a IAC;

• Arrendamentos de salas

salões, anfiteatros e outros

espaços;

• acompanhamento jurídico,

assistência contabilística,

auditoria, consultoria

imobiliária;

• Incluindo serviços de

informática e de construção

de páginas na internet;

• 5 %

• 5 %

• 5 %

• 5 %

• 5 %

6 LAD-204015111118

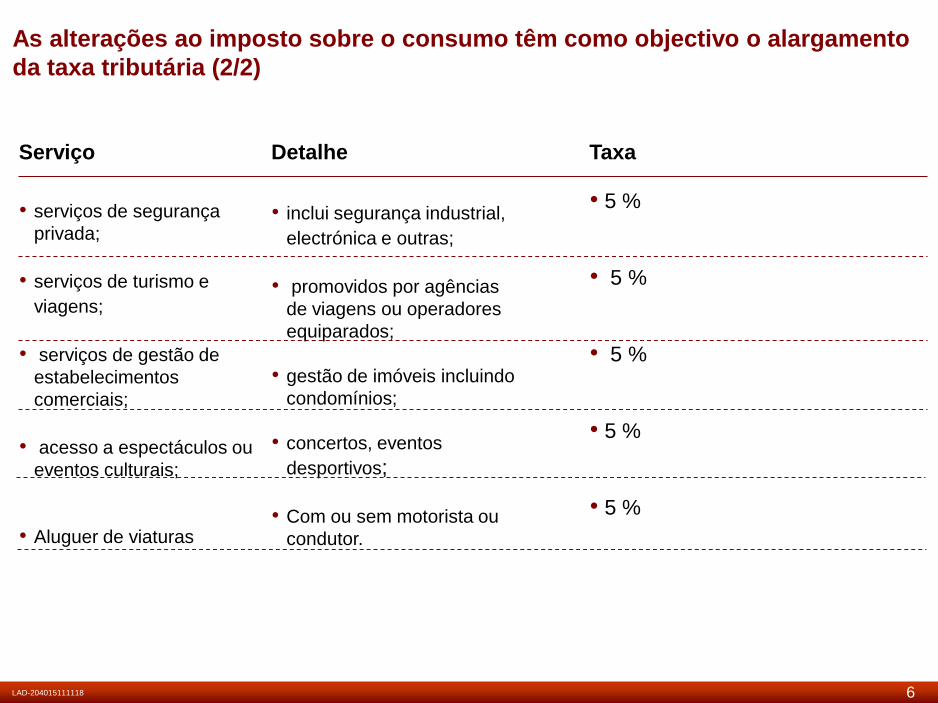

As alterações ao imposto sobre o consumo têm como objectivo o alargamento

da taxa tributária (2/2)

Serviço Detalhe Taxa

• serviços de segurança

privada;

• serviços de turismo e

viagens;

• serviços de gestão de

estabelecimentos

comerciais;

• acesso a espectáculos ou

eventos culturais;

• Aluguer de viaturas

• inclui segurança industrial,

electrónica e outras;

• promovidos por agências

de viagens ou operadores

equiparados;

• gestão de imóveis incluindo

condomínios;

• concertos, eventos

desportivos;

• Com ou sem motorista ou

condutor.

• 5 %

• 5 %

• 5 %

• 5 %

• 5 %

7 LAD-204015111118

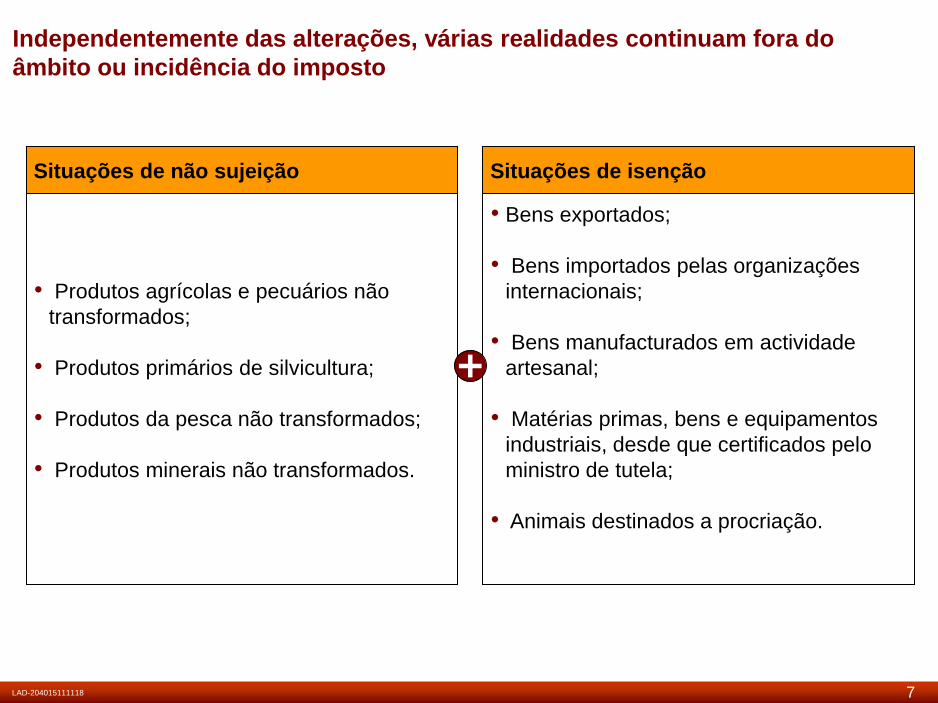

Independentemente das alterações, várias realidades continuam fora do

âmbito ou incidência do imposto

Situações de não sujeição

• Produtos agrícolas e pecuários não

transformados;

• Produtos primários de silvicultura;

• Produtos da pesca não transformados;

• Produtos minerais não transformados.

Situações de isenção

• Bens exportados;

• Bens importados pelas organizações

internacionais;

• Bens manufacturados em actividade

artesanal;

• Matérias primas, bens e equipamentos

industriais, desde que certificados pelo

ministro de tutela;

• Animais destinados a procriação.

LIS-LB0754101223

A revisão adicional do Imposto de Consumo consagra dois regimes

específicos de isenções:

• As missões diplomáticas e

consulares estão isentas do IC

nas importações – sempre que

haja reciprocidade;

• As missões diplomáticas estão

isentas de alguns serviços

desde que:

a) Adquiridos excusivamente

para si e po si;

b) claramente identificados na

factura ou documento

equivalente

• As companhias petrolíferas

estão isentas de IC sobre

alguns serviços, quanto às

áreas em fase de pesquisa ou

desenvolvimento, mediante

certificado emitido pela DNI;

• As companhias petrolíferas

ficam ainda isentas, quanto ás

áreas em produção, mediante

Despacho Conjunto do MinFin

e MinPet, após parecer

favorável da Sonangol

Missões Diplomáticas e Consulares Companhias petrolíferas

Consagra o princípio da

reciprocidade - Relações

Diplomáticas

Consagra a estabilidade

económica das concessões

petrolíferas

9 LAD-204015111118

O imposto de consumo apresenta diversas taxas dependendo dos fins

tributados

Bens de 1ª

necessidade

Bens supérfluos

ou nocivos

A taxa geral do IC é de 10%,

excepto:

os serviços sujeitos

a IC

10 LAD-204015111118

Para efectivo pagamento do imposto sobre o consumo importa determinar o

quanto e o quando do imposto

Facto tributário

Produção

Importação

Arrematação

Prestações

de serviços

Momento de exigibilidade

• Momento da colocação

dos bens a disposição do

adquirente

Momento de liquidação

• Processamento das

facturas ou documentos

equivalentes;

Valor sobre que

incide o imposto

• Preço do fabrico ou de

produção

• Momento do desembaraço

alfandegário

• Momento da arrematação

ou venda em hasta pública

• Momento da prestação do

serviço.

• Momento do desembaraço

alfandegário

• Momento do pagamento,

ou do primeiro pagamento,

no caso de parcelamento

• Processamento das

facturas ou documentos

equivalentes;

• Valor aduaneiro

• Valor da arrematação

• Valor do serviço

11

O imposto de Consumo vigente em Angola é por natureza um imposto

indirecto

Monofásico ▪ Incidência única face às sucessivas operações do circuito económico, daí serem também

designados por impostos de incidência única

Imposto de

Consumo

Ad valorem

Taxas

Liquidação e cobrança

Não dedutível

▪ Receita variável em função do valor da transacção, pois a carga do imposto incide sobre:

– o preço de custo do bem (quando produzidos no País);

– o valor aduaneiro (quando importado);

– valor da arrematação pública;

– valor da prestação de serviço.

▪ Estabelece uma taxa geral de 10% e admite diversas excepções, no que concerne aos bens

e serviços em função do tipo/natureza daqueles

▪ Conceptualmente, o imposto incide sobre o consumo de bens e serviços mas o sujeito

passivo é tipicamente o produtor de bens ou o prestador de serviços e não o consumidor,

muito embora o imposto seja economicamente suportado pelo consumidor, existindo assim

uma manifesta diferenciação entre a quem liquida, cobra e entrega o imposto, e quem, na

prática, suporta o encargo económico do imposto (consumidor)

Principais características

▪ O operador económico está obrigado a liquidar e cobrar o imposto aos seus clientes, mas não

lhes é dada a possibilidade de deduzir o Imposto de Consumo que eventualmente tenha

suportado nos bens ou serviços (sujeitos a este imposto) adquiridos no âmbito da sua

actividade.

12 LAD-204015111118

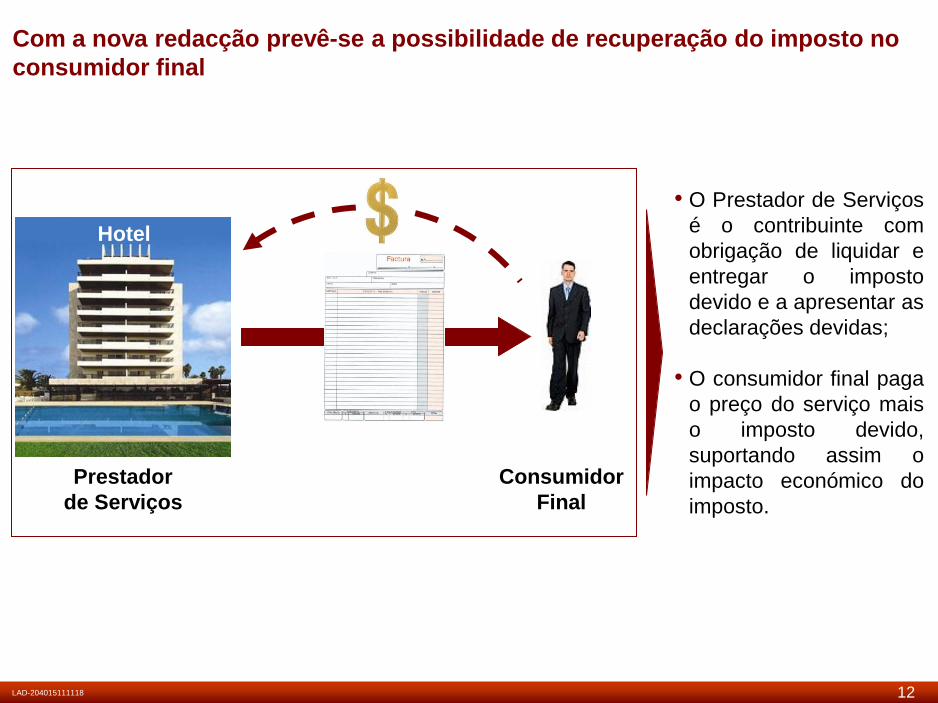

Com a nova redacção prevê-se a possibilidade de recuperação do imposto no

consumidor final

• O Prestador de Serviços

é o contribuinte com

obrigação de liquidar e

entregar o imposto

devido e a apresentar as

declarações devidas;

• O consumidor final paga

o preço do serviço mais

o imposto devido,

suportando assim o

impacto económico do

imposto.

Prestador

de Serviços

Consumidor

Final

Hotel

Foram estabelecidas regras específicas sobre liquidação do Imposto de

Consumo, relativamente às companhias petrolíferas

Liquidação Adquirente

serviços

Companhias

petrolíferas

Residente

Não Residente

Outras pessoas

/ entidades

Residente

Não Residente

Prestador

serviços

Entrega /

Pagamento Encargo

Recuperação /

dedutibilidade

Prestador

serviços

Adquirente

serviços

Prestador

serviços

Adquirente

serviços

Adquirente

serviços

Adquirente

serviços

Prestador

serviços

Companhia

petrolífera

Companhia

petrolífera

Companhia

petrolífera

Companhia

petrolífera

Companhia

petrolífera

13

14 LAD-204015111118

Os sujeitos passivos passam a estar sujeitos a duas obrigações essenciais

Obrigação declarativa mensal

• Os sujeitos passivos têm a obrigação de

apresentar a declaração modelo oficial

em que tenham efectuado a liquidação

do imposto;

• Apresentação de mapa descritivo das

operações tributáveis realizadas

15 LAD-204010110328

Organizar a

contabilidade

1

2

3

O imposto de consumo compreende outros tipos de obrigações

• Os sujeitos passivos do imposto de consumo têm a obrigação de organizar a sua

contabilidade de formas a possibilitar o conhecimento claro e inequívoco dos

elementos necessários ao correcto cálculo do imposto.

• Para além de ter contabilidade organizada, os sujeitos passivos têm a obrigação de

emitir facturas ou documentos equivalentes, que retrate a formalização das suas

transacções comerciais.

Obrigação de

facturação

Obrigações

informativas

• As entidades públicas que realizem a arrematação ou venda em hasta pública deverão

informar a repartição fiscal competente as operações de arrematação que tenham

realizado, identificando o arrematante pelo seu nome e NIF, bem como a valor da

arrematação.

4

Obrigações

de registo em

livro próprio

• Os sujeitos passivos que procedam a produção ou fabrico de bens têm a obrigação

de proceder ao registo dos bens, identificando:

• Quantidades produzidas;

• Quantidades vendidas, identificando os compradores;

• Quantidades exportadas;

• Quantidades existentes em armazém no fim de cada mês.

16 LAD-204015111118

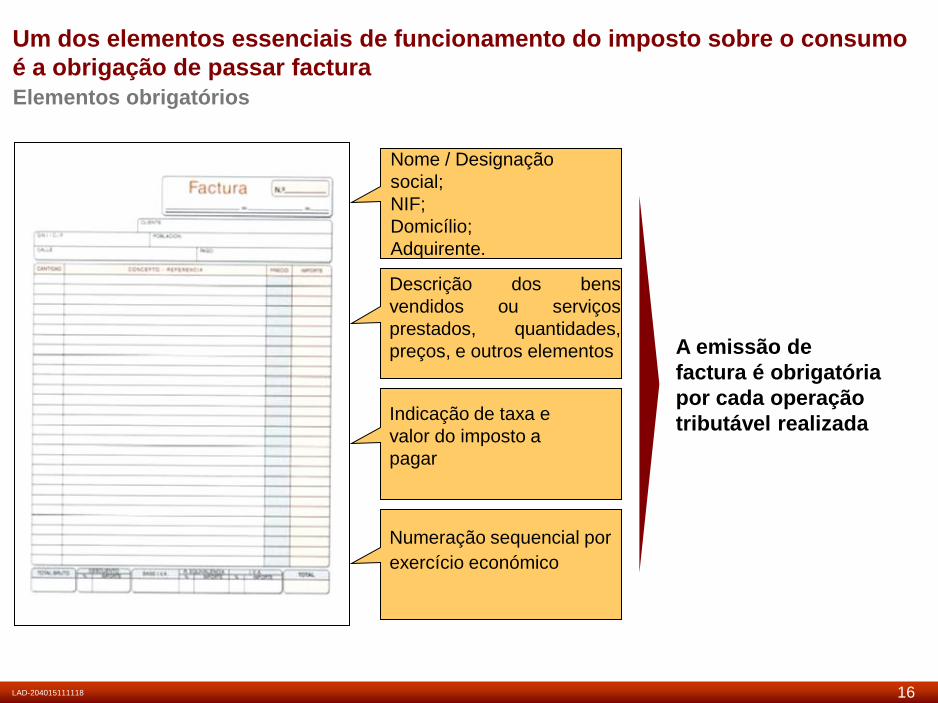

Um dos elementos essenciais de funcionamento do imposto sobre o consumo

é a obrigação de passar factura

Elementos obrigatórios

Nome / Designação

social;

NIF;

Domicílio;

Adquirente.

Descrição dos bens

vendidos ou serviços

prestados, quantidades,

preços, e outros elementos

Indicação de taxa e

valor do imposto a

pagar

Numeração sequencial por

exercício económico

A emissão de

factura é obrigatória

por cada operação

tributável realizada

17 LAD-204010110328

Fiscalização do cumprimentos das obrigações

Administração Fiscal

• Fixação oficiosa, pela Administração Fiscal, do valor

base para liquidação, em caso de não entrega do

modelo oficial do imposto do consumo, tendo como

base os elementos recolhidos em actividades de

fiscalização;

• Rectificação das declarações quando, fundadamente,

se considere que houve imposto inferior ou uma

dedução superior ao devido;

• Dever de exame a contabilidade dos contribuintes,

obtenção de informações de fornecedores;

18 LAD-204010110328

São punidos com base no CGT

Punidos com base no Regime Jurídico das Facturas

Multas

1

2

•A falta de pagamento do imposto no todo ou em parte; •Entrega de declaração fora do prazo.

•Falta de registos contabilísticos que permita a constatação ou o apuramento do imposto.

• Sem prejuízo das normas especiais sobre reclamação e recursos

contidas no actual regulamento do imposto de consumo, a

marcha do procedimento segue o disposto no novo Código Geral

Tributário.

reclamações e recursos

Princípio da equiparação

Foram mantidas as garantias dos contribuintes com algum enfoque do novo CGT

• Qualquer benefício ou vantagem fiscal que tenha sido, ou venha

a ser, concedida em sede de Imposto de Consumo às operações

de importação de bens determinados deverá ser estendida à

produção desses mesmos bens.

Multas e outras penalidades

19 LAD-204015111118

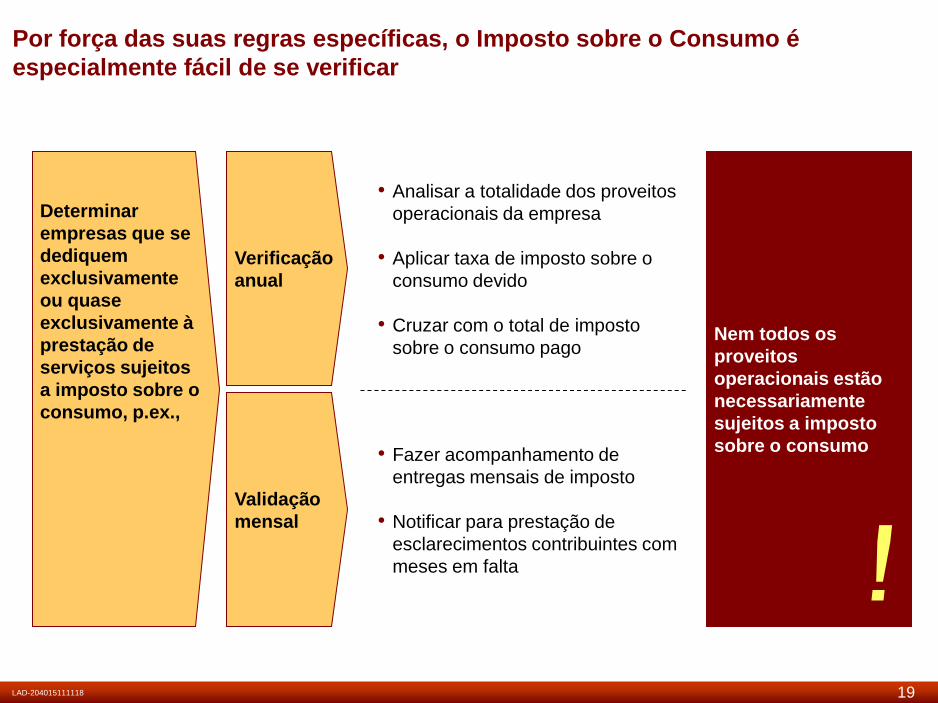

Determinar

empresas que se

dediquem

exclusivamente

ou quase

exclusivamente à

prestação de

serviços sujeitos

a imposto sobre o

consumo, p.ex.,

Verificação

anual

Validação

mensal

Nem todos os

proveitos

operacionais estão

necessariamente

sujeitos a imposto

sobre o consumo

Por força das suas regras específicas, o Imposto sobre o Consumo é

especialmente fácil de se verificar

• Analisar a totalidade dos proveitos

operacionais da empresa

• Aplicar taxa de imposto sobre o

consumo devido

• Cruzar com o total de imposto

sobre o consumo pago

• Fazer acompanhamento de

entregas mensais de imposto

• Notificar para prestação de

esclarecimentos contribuintes com

meses em falta

20 LAD-204010110328

•Contribuindo para uma Angola melhor !!!