Embed Size (px)

Citation preview

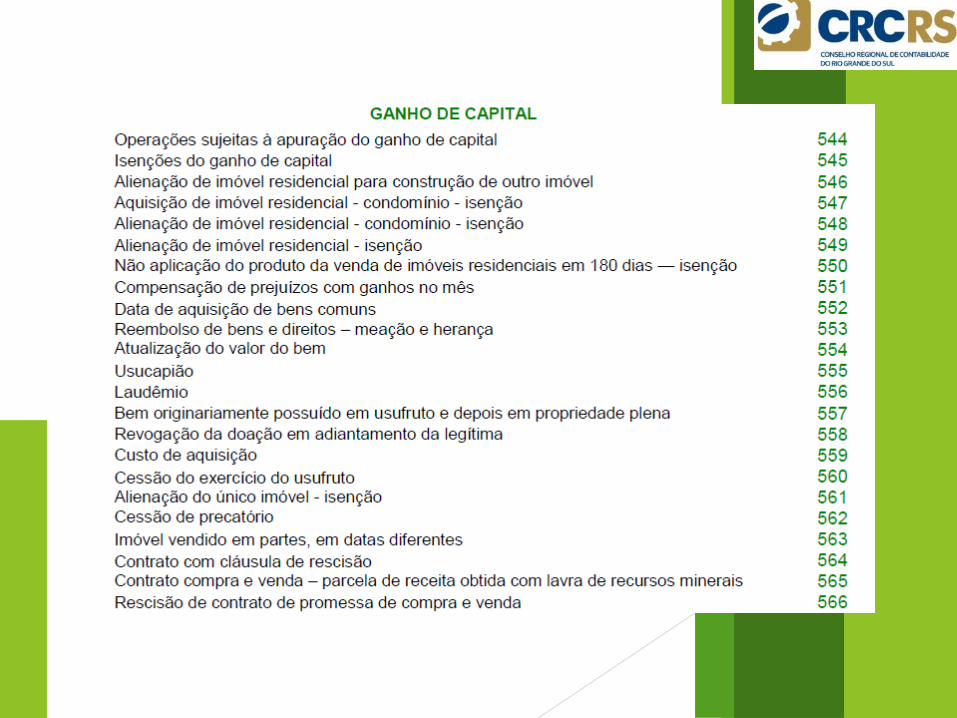

Imposto de Renda sobre Ganho de CapitalAtividade Urbana e Rural

Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Base Legal

▶Regulamento do Imposto de Renda (RIR/99) aprovado pelo Decreto 3.000/99• Tributação das Pessoas Físicas: Art. 2° a

145 do RIR/99▶Instrução Normativa 1.500 de 2014▶Instrução Normativa 1.690 de 2017▶Instrução Normativa 84 de 2001▶Perguntas e Respostas 2017

Base Legal

Contribuintes

Pessoas físicas residentes no Brasil titulares

de disponibilidade econômica ou jurídica

de renda.

Sendo o produto do capital, do trabalho ou

da combinação de ambos, e de proventos

de qualquer natureza.

Rendimento Bruto

▶Art. 37 do RIR/99▶Bastante semelhante a definição de fato gerador

do IR (Art. 43 do CTN)▶Produto do capital;▶Produto do trabalho;▶Produto da combinação do capital e do trabalho;▶Os alimentos e pensões percebidos em dinheiro;▶Os proventos de qualquer natureza, assim

também entendidos os acréscimos patrimoniais não correspondentes aos rendimentos declarados.

Declaração de Ajuste Anual - DAA OBRIGATORIEDADE

Quem no ano-calendário de 2016:

I - recebeu rendimentos tributáveis, sujeitos ao ajuste na

declaração, cuja soma foi superior a R$ 28.559,70;

II - recebeu rendimentos isentos, não tributáveis ou tributados

exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00

(quarenta mil reais);

Declaração de Ajuste Anual - DAA

OBRIGATORIEDADE

Quem no ano-calendário de 2016:

III - obteve, em qualquer mês, ganho de capital na alienação

de bens ou direitos, sujeito à incidência do imposto, ou

realizou operações em bolsas de valores, de mercadorias, de

futuros e assemelhadas;

Declaração de Ajuste Anual - DAA

OBRIGATORIEDADE

Quem no ano-calendário de 2015:

IV - relativamente à atividade rural:

obteve receita bruta em valor superior a R$ 142.798,50;

pretenda compensar, no ano-calendário de 2016 ou

posteriores, prejuízos de anos-calendário anteriores ou do

próprio ano-calendário de 2016;

Declaração de Ajuste Anual - DAA OBRIGATORIEDADE

Quem no ano-calendário de 2016:

V - teve, em 31 de dezembro, a posse ou a propriedade de

bens ou direitos, inclusive terra nua, de valor total superior a

R$ 300.000,00 (trezentos mil reais);

VI - passou à condição de residente no Brasil em qualquer mês

e nessa condição encontrava-se em 31 de dezembro;

Declaração de Ajuste Anual - DAA OBRIGATORIEDADE

Quem no ano-calendário de 2016:

VII - optou pela isenção do Imposto sobre a Renda incidente

sobre o ganho de capital auferido na venda de imóveis

residenciais, cujo produto da venda seja aplicado na aquisição

de imóveis residenciais localizados no País, no prazo de 180

(cento e oitenta) dias contado da celebração do contrato de

venda, nos termos do art. 39 da Lei nº 11.196, de 21 de

novembro de 2005.

Rendimento Bruto

TributáveisIsentos e

Não Tributáveis

Capítulo III da IN 1.500/2014Art. 5 a 11

Todos os Demais!!

Declaração de Ajuste Anual - DAA RENDIMENTOS ISENTOS

Do artigo 5º ao 11º da IN 1.500, distribuídos nas seguintes seções:

I. DOS RENDIMENTOS ORIGINÁRIOS DO TRABALHO E ASSEMELHADOS

II. DOS RENDIMENTOS PAGOS POR PREVIDÊNCIAS

III.DOS RENDIMENTOS DECORRENTES DE INDENIZAÇÕES E ASSEMELHADOS

IV.DOS RENDIMENTOS DE PARTICIPAÇÕES SOCIETÁRIAS

V. DOS RENDIMENTOS OBTIDOS NO MERCADO FINANCEIRO E ASSEMELHADOS

VI.DOS RENDIMENTOS OBTIDOS NA ALIENAÇÃO DE BENS E DIREITOS

VII.DOS DEMAIS RENDIMENTOS

Rendimentos Isentos e Não Tributáveis

III - Dos Rendimentos Decorrentes de Indenizações e Assemelhados

IV - indenização destinada a reparar danos patrimoniais;

V - indenização recebida pelo desapropriado, em virtude de

desapropriação para fins de reforma agrária;

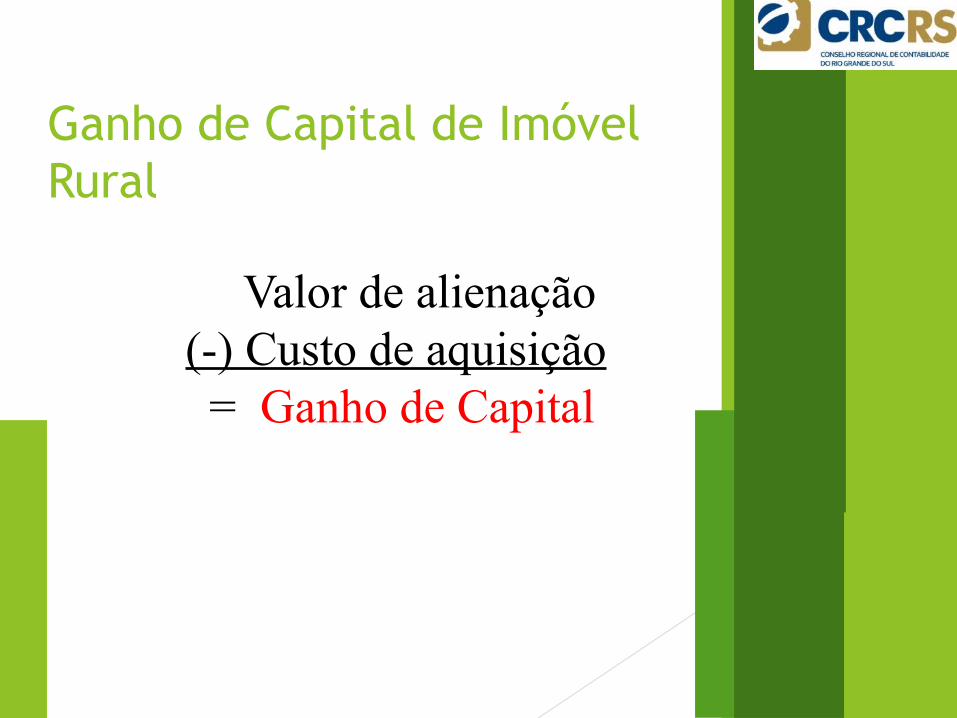

Ganho de Capital de Imóvel Rural

Valor de alienação(-) Custo de aquisição = Ganho de Capital

Isenção Total

Em algumas situações, mesmo que exista ganho, há a isenção

total deste ganho.

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

I - ganho de capital auferido na alienação de bens e direitos de

pequeno valor, cujo preço unitário de alienação, no mês em que

esta se realizar, seja igual ou inferior a:

a) R$ 20.000,00 (vinte mil reais), no caso de alienação de

ações negociadas no mercado de balcão; e

b) R$ 35.000,00 (trinta e cinco mil reais), nos demais casos;

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

O limite será considerado em relação:

I - ao bem ou ao valor do conjunto dos bens ou direitos da mesma

natureza, no caso de alienação de diversos bens, em um mesmo

mês;

II - à parte de cada condômino, inclusive no caso de união estável

com estipulação contratual entre os companheiros no caso de bens

em condomínio; e

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

O limite será considerado em relação:

III - a cada um dos bens ou direitos possuídos em comunhão e

ao valor do conjunto dos bens ou direitos da mesma natureza,

alienados em um mesmo mês, no caso de sociedade conjugal

ou de união estável sem estipulação contratual entre os

companheiros.

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

II - ganho de capital auferido na alienação do único imóvel que

o titular possua, cujo valor de alienação seja de até R$

440.000,00 (quatrocentos e quarenta mil reais), desde que não

tenha sido realizada qualquer outra alienação nos últimos 5

(cinco) anos;

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

III - ganho de capital auferido por pessoa física residente no

País na venda de imóveis residenciais, desde que o alienante,

no prazo de 180 (cento e oitenta) dias contado da celebração

do contrato, aplique o produto da venda na aquisição de

imóveis residenciais localizados no País;

O contribuinte somente pode usufruir do benefício de que trata este item 1 (uma) vez a cada 5 (cinco) anos, ver Pergunta 545.

Rendimentos Isentos e Não Tributáveis

Isenção Parcial

Em algumas situações, havendo ganho, há a isenção

parcial deste ganho.

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

IV - valor correspondente ao percentual anual fixo de redução

do ganho de capital na alienação de bem imóvel adquirido até

31 de dezembro de 1988;

Rendimentos Isentos e Não Tributáveis

Rendimentos Isentos e Não Tributáveis

Ver pergunta: 609

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

V - valor correspondente à redução do ganho de capital na

alienação, a qualquer título, de bens imóveis realizada por

pessoa física residente no País, resultante da aplicação dos

fatores de redução (FR1 e FR2) de que trata a Instrução

Normativa SRF nº 599, de 28 de dezembro de 2005;

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

A base de cálculo do imposto corresponde à multiplicação do

ganho de capital pelos fatores de redução, que são

determinados pelas seguintes fórmulas:

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

a) FR1 = 1/1,0060m1, onde "m1" corresponde ao número de

meses-calendário, ou fração, decorridos entre o mês de janeiro

de 1996 ou a data de aquisição do imóvel, se posterior, e o mês

de novembro de 2005, para imóveis adquiridos até o mês de

novembro de 2005; e

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

b) FR2 = 1/1,0035m2, onde "m2" corresponde ao número de

meses-calendário, ou fração, decorridos entre o mês de

dezembro de 2005, ou o mês da aquisição do imóvel, se

posterior, e o de sua alienação.

Essas reduções aplicam-se às alienações ocorridas a partir de

1º/12/2005.

Rendimentos Isentos e Não Tributáveis

VI - Dos Rendimentos Obtidos na Alienação de Bens e Direitos

Redução 1: BC1 – redução Lei nº 7.713 = BC2;

Redução 2: BC2 x FR1 = BC3;

Redução 3: BC3 x FR2 = BC4;

IR = BC4 x 15%.

Rendimentos Isentos e Não Tributáveis

Tributáveis

Tributáveis Exclusivamente

na Fonte

Tributação Definitiva

Antecipação na Fonte

Carne Leão

Recolhimento Complementar

Rendimento Recebido Acumuladamente - RRA

Declaração de Ajuste Anual - DAA

DOS RENDIMENTOS SUJEITOS À TRIBUTAÇÃO DEFINITIVA

do artigo 20º e 21º da IN 1.500,

I - ganhos de capital auferidos na alienação de bens e direitos;

VI - ganhos líquidos auferidos nas operações realizadas em

bolsas de valores, de mercadorias, de futuros e assemelhadas;

Declaração de Ajuste Anual - DAA

DOS RENDIMENTOS SUJEITOS À TRIBUTAÇÃO DEFINITIVA

do artigo 20º e 21º da IN 1.500,

VII - ganhos líquidos auferidos na alienação de ouro, ativo

financeiro; e

Ganho de Capital de Imóvel Rural

Valor de alienação(-) Custo de aquisição = Ganho de Capital

▶Aplicar reduções

Imóvel Rural

▶Terra Nua▶Benfeitorias▶Bens

Benfeitorias

▶Construções▶Instalações▶Melhoramentos

▶ Parágrafo primeiro, artigo 9º., IN 84/2001

Terra Nua

Antes de 01/01/1997Valor da operação e custo.

A partir de 01/01/1997Utilizar o VTN da DIAT

Ver pergunta: 613, item 1.

Valor da Alienação

Benfeitorias Identificadas

▶Caso os custos tenham sido deduzidos como custos ou despesas, as benfeitorias identificadas devem ser oferecidas à tributação como receita da atividade rural;

Ganho de Capital de Imóvel Rural

Valor de alienação/Diat (sem benfeitorias)

(-) Custo de aquisição/Diat (sem benfeitorias)

= Ganho de Capital

▶Aplicar reduções

Valor da Alienação

Benfeitorias Identificadas

▶Caso os custos não tenham sido deduzidos como custos ou despesas, as benfeitorias identificadas devem compor o valor total da alienação e custo;

Ganho de Capital de Imóvel Rural

Valor de alienação/Diat (somado as benfeitorias)

(-) Custo de aquisição/Diat (somado as benfeitorias)

= Ganho de Capital

▶Aplicar reduções

Valor da Alienação

Bens Identificados

▶Caso os custos tenham sido deduzidos como custos ou despesas, os bens identificadas devem ser oferecidas à tributação como receita da atividade rural.

Valor da Alienação

Bens Identificados

▶Não há cálculo de ganho de capital de bens que foram lançados anteriormente como custos ou despesas, pois a venda é considerada receita da atividade rural.

Valor da Alienação

Bens Identificados

▶Caso os custos não tenham sido deduzidos como custos ou despesas, os bens devem ser objeto do calculo de ganho de capital separadamente.

Ganho de Capital de Imóvel Rural

Valor de alienação (bens)

(-) Custo de aquisição (bens)

= Ganho de Capital

▶Aplicar reduções

Valor da Alienação

Bens ou Benfeitorias não Identificadas

▶Caso os custos tenham sido deduzidos como custos ou despesas, deve-se calcular a proporção dos bens e das benfeitorias em relação ao custo total do patrimônio alienado e este valor deve ser oferecido à tributação como receita da atividade rural.

Valor da Alienação

Bens ou Benfeitorias não Identificadas

Ver pergunta: 517, item 1.

Ganho de Capital de Imóvel Rural

Valor de alienação/Diat (sem benfeitorias)

(-) Custo de aquisição/Diat (sem benfeitorias)

= Ganho de Capital

▶Aplicar reduções

Valor da Alienação

Bens ou Benfeitorias não Identificadas

▶Caso os custos não tenham sido deduzidos como custos ou despesas, deve-se tributar tudo como ganho de capital, apurando separadamente os bens e somando-se as benfeitorias a terra nua.

Valor da Alienação

Bens ou Benfeitorias não IdentificadasVer pergunta: 517, item 2.

Ganho de Capital de Imóvel Rural

Valor de alienação/Diat (somado as benfeitorias)

(-) Custo de aquisição/Diat (somado as benfeitorias)

= Ganho de Capital

▶Aplicar reduções

Ganho de Capital de Imóvel Rural

Valor de alienação (bens)

(-) Custo de aquisição (bens)

= Ganho de Capital

▶Aplicar reduções

Muito Obrigado!