Embed Size (px)

Citation preview

Página | 1

30 de março de 2016

Análise de Investimentos

Boletim Diário

Bolsa

A Bovespa encerrou mais uma vez do lado positivo em dia de muita volatilidade

pelos eventos do dia, com a confirmação da saída do PMDB da base do governo

e discurso da presidente do Fed, Janet Yellen sinalizando que os juros dos EUA

não devem sofrer alteração no curto prazo. O volume financeiro do dia ficou

em R$ 7,1 bilhões. Nesta quarta-feira o mercado deverá continuar digerindo as

decisões políticas e se preparando para o fechamento do mês. Os próximos

passos do embate político prometem uma disputa mais acirrada em relação ao

processo de impeachment, com oposição tentando uma aceleração nas

votações e o governo preparando sua defesa. Este ambiente deverá dominar o

noticiário na primeira quinzena de abril e o mercado poderá seguir mostrando

volatilidade nos preços dos principais papéis. Hoje a agenda econômica mostra

estabilidade em março nos indicadores de confiança na economia e do

consumidor na zona euro. No Brasil, destaque para a inflação medida pelo IGP-

M (março). As bolsas mostram força no exterior, com fechamento em alta na

Ásia e em alta também na zona do euro, nesta manhã.

Câmbio

Ontem o Banco Central atuou no mercado de câmbio com leilões de swap

cambial reverso que somado à atuação de investidores, resultou numa ligeira

alta de 0,31% no dólar à vista, fechando aos R$ 3,6357. A cotação para abril

subiu 0,23% aos R$ 3,6410.

Juros

O mercado futuro de juros também foi influenciado pelas decisões politicas de

ontem que somadas ao discurso da presidente do Federal Reserve, Janet

Yellen, acabou puxando a taxa para baixo na ponta mais longa (jan/21)

passando de 13,71% para 13,52%, no fechamento. Na ponta mais curta, para

abril/16, a taxa do DI ficou estável em 13,74%.

MERCADOS

Índices, Câmbio e Commodities

Altas e Baixas do Ibovespa

Ibovespa x Dow Jones (em dólar)

30

50

70

90

110

130

Dow Jones Ibovespa

Fech. * Dia (%) Mês (%) Ano (%)

Ibovespa 51,155 0.6 19.5 18.0

Ibovespa Fut. 51,405 0.2 20.8 17.0

Nasdaq 4,847 1.7 6.3 (3.2)

DJIA 17,633 0.6 6.8 1.2

S&P 500 2,055 0.9 6.4 0.5

MSCI 1,636 0.5 5.7 (1.6)

Tóquio 16,879 (1.3) 5.3 (11.3)

Xangai 3,001 2.8 11.6 (15.2)

Frankfurt 9,888 0.4 4.1 (8.0)

Londres 6,106 (0.0) 0.1 (2.2)

Mexico 45,898 0.6 5.0 6.8

India 25,339 1.8 10.2 (3.0)

Rússia 843 (1.0) 9.7 11.4

Dólar - vista R$ 3.64 0.3 (9.4) (8.1)

Dólar/Euro $1.13 0.8 3.8 3.9

Euro R$ 4.11 1.2 (5.9) (4.5)

Ouro $1,242.32 1.7 0.3 17.0

Petróleo Brent $39.14 (2.8) 8.8 5.0

Petróleo WTI $38.28 (2.8) 13.4 3.3

* Dia anterior, exceto Ásia

7.2%

3.9%

3.0%

3.0%

2.9%

-5.1%

-3.0%

-2.7%

-2.2%

-2.1%

RUMO3

RENT3

CESP6

BBAS3

ESTC3

CSNA3

NATU3

SUZB5

USIM5

ELET3

Brasil Referência Expectativa Apurado Anterior

08:00 FGV - IGP-M (m/m) Março 0,46% 0,51% 1,29%

08:00 FGV - IGP-M (a/a) Março 11,51% 11,56% 12,08%

10:30 Coeficiente % da dívida/PIB Fevereiro 36,30% 35,60%

Estados Unidos Referência Expectativa Apurado Anterior

08:00 MBA - Sol ici tações de empréstimos hipotecários 25-mar -1,00% -3,30%

Europa Referência Expectativa Apurado Anterior

06:00 Confiança na economia Março 103,8 103 103,9

06:00 Indicador de Cl ima para os Negócios Março 0,08 0,011 0,09

06:00 Confiança industria l Março -4,3 -4,2 -4,1

06:00 Confiança em serviços Março 10,8 9,6 10,8

06:00 Confiança do consumidor Março -9,7 -9,7 -9,7

Página | 2

30 de março de 2016

Análise de Investimentos

Boletim Diário

EZTec (EZTC3) – Resultados de 2015

A EZtec encerrou o 4T15 com redução nas principais contas de resultado (ver tabela) mas

ainda segue com números bastante consistentes em relação a seus pares. Mesmo com

alguma redução nas margens, os indicadores da Eztec ficam muito acima da média do

setor. Já era esperada uma redução no lucro líquido em razão do momento em que vive o

setor imobiliário, mas a empresa optou pela redução no ritmo das atividades e preservação

de suas margens e da confortável posição financeira.

A receita líquida caiu 11,5% no comparativo trimestral em 14,4% no ano e mostrou um

aumento nos custos, pesando sobre o EBITDA. Mesmo assim a margem Ebitda ainda ficou

em 48,4% no ano.

O resultado líquido do 4T15 caiu 20,9% somando R$ 104,1 milhões e no ano o lucro foi de

R$ 444,0 milhões, inferior em 6,4% em relação a 2014. O resultado financeiro líquido segue

ajudando o resultado da empresa.

Sua posição financeira permanece bastante confortável. Ao final do ano a empresa

mantinha uma posição de caixa líquido de R$ 165,6 milhões que somados ao saldo de

Recebíveis Performados de R$ 405,9 milhões, remunerados a IGPM + 10 a 12% ao ano que,

caso seja necessário, são elegíveis a securitização e convertidos em Caixa a qualquer

momento. Estes valores deixam a empresa numa condição de baixa exposição aos riscos do

setor. Ao longo do ano, com a entrega de empreendimentos e o encerramento da operação

de venda da Torre A do EZ Towers, a geração de caixa, superou R$ 438 milhões.

ANÁLISE DE EMPRESAS E SETORES

Página | 3

30 de março de 2016

Análise de Investimentos

Boletim Diário

A EZTEC possui endividamento somente em linhas de financiamento à produção, com taxas

que variam entre 8,5% + TR ao ano até 9,0% + TR ao ano.

Dividendos – A empresa distribuirá um valor de R$ 105,5 milhões em dividendos,

representando dividend yield de 4,2%, com o fechamento de 24 de março de 2016. Com

relação à reserva de lucros, a Administração da Companhia irá submeter à aprovação, em

Assembleia Geral Extraordinária, a capitalização de R$ 136.704.485,57 de sua reserva de

lucros, com a emissão de 7.943.317 novas ações ordinárias, escriturais e sem valor nominal.

Distratos - A Companhia avaliou sua carteira de recebíveis e considerando os clientes com

risco iminente de cancelamento da venda, realizou a provisão para distrato destas

unidades. O impacto observado no resultado do quarto trimestre de 2015 foi da ordem de

R$ 25,1 milhões.

Banco de Terrenos - Em 31 de dezembro de 2015, o Estoque de Terrenos (ex–EZ Towers)

totalizou R$ 5,9 bilhões em VGV próprio. O custo médio do landbank, incluindo despesas

relativas à ampliação do coeficiente de aproveitamento construtivo, é de 13,1% do VGV.

Opinião: Os resultados da Eztec vieram bem próximos da nossa expectativa para o ano de

2015. Para 2016 seguimos com uma visão positiva para a empresa, mas ainda

conservadores, considerando que o setor continua sofrendo os efeitos da crise econômica,

que traz junto o aumento do desemprego e taxas de juros elevadas, além de outros efeitos

colaterais.

Seguimos com recomendação de compra para ação que faz de nossas carteiras neste mês.

A ação encerrou ontem cotada a R$ 16,55 acumulando alta de 29,70% no ano. Nosso preço

justo para a ação segue em R$ 22,70, o que implica uma valorização potencial de 37,1%

para a ação.

Cemig (CMIG4) – Resultado do 4T15 e do ano de 2015

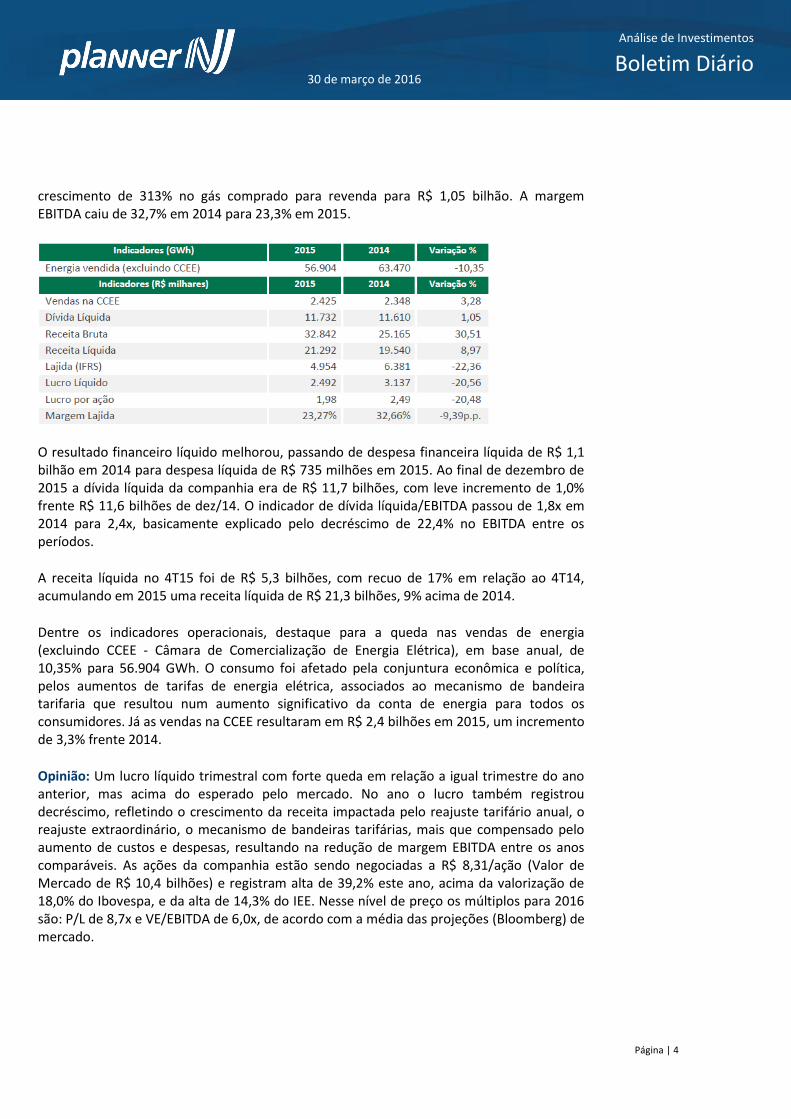

A Cemig registrou no 4T15 o lucro líquido de R$ 306 milhões, que comparado ao lucro de R$ 1,1 bilhão no 4T14, corresponde a uma expressiva queda de 72,6% entre os períodos. Mesmo assim o resultado veio melhor que o esperado. No acumulado do ano de 2015 a empresa reportou um lucro líquido de R$ 2,5 bilhões, com queda de 20,6% frente 2014.

O EBITDA no 4T15 caiu 77% frente o 4T14 para R$ 496 milhões. Em 2015 o EBITDA caiu 22,4% para R$ 4,95 bilhões, reflexo da queda de receita e do comportamento dos custos e despesas operacionais, com alta de 26,8% em 12 meses, com destaque para as despesas de pessoal (+14,6% para R$ 1,4 bilhão), compra de energia para revenda (+28,4% para R$ 9,5 bilhões), incremento de 141,3% para R$ 1,4 bilhão nas Provisões Operacionais, e

Página | 4

30 de março de 2016

Análise de Investimentos

Boletim Diário

crescimento de 313% no gás comprado para revenda para R$ 1,05 bilhão. A margem EBITDA caiu de 32,7% em 2014 para 23,3% em 2015.

O resultado financeiro líquido melhorou, passando de despesa financeira líquida de R$ 1,1 bilhão em 2014 para despesa líquida de R$ 735 milhões em 2015. Ao final de dezembro de 2015 a dívida líquida da companhia era de R$ 11,7 bilhões, com leve incremento de 1,0% frente R$ 11,6 bilhões de dez/14. O indicador de dívida líquida/EBITDA passou de 1,8x em 2014 para 2,4x, basicamente explicado pelo decréscimo de 22,4% no EBITDA entre os períodos.

A receita líquida no 4T15 foi de R$ 5,3 bilhões, com recuo de 17% em relação ao 4T14, acumulando em 2015 uma receita líquida de R$ 21,3 bilhões, 9% acima de 2014.

Dentre os indicadores operacionais, destaque para a queda nas vendas de energia (excluindo CCEE - Câmara de Comercialização de Energia Elétrica), em base anual, de 10,35% para 56.904 GWh. O consumo foi afetado pela conjuntura econômica e política, pelos aumentos de tarifas de energia elétrica, associados ao mecanismo de bandeira tarifaria que resultou num aumento significativo da conta de energia para todos os consumidores. Já as vendas na CCEE resultaram em R$ 2,4 bilhões em 2015, um incremento de 3,3% frente 2014.

Opinião: Um lucro líquido trimestral com forte queda em relação a igual trimestre do ano anterior, mas acima do esperado pelo mercado. No ano o lucro também registrou decréscimo, refletindo o crescimento da receita impactada pelo reajuste tarifário anual, o reajuste extraordinário, o mecanismo de bandeiras tarifárias, mais que compensado pelo aumento de custos e despesas, resultando na redução de margem EBITDA entre os anos comparáveis. As ações da companhia estão sendo negociadas a R$ 8,31/ação (Valor de Mercado de R$ 10,4 bilhões) e registram alta de 39,2% este ano, acima da valorização de 18,0% do Ibovespa, e da alta de 14,3% do IEE. Nesse nível de preço os múltiplos para 2016 são: P/L de 8,7x e VE/EBITDA de 6,0x, de acordo com a média das projeções (Bloomberg) de mercado.

Página | 5

30 de março de 2016

Análise de Investimentos

Boletim Diário

Arteris (ARTR3): Resultados de 2015

Os resultados da empresa divulgados ontem, após o encerramento do pregão, mostraram

queda no tráfego, redução na receita líquida e aumento dos custos financeiros, que

levaram a uma forte contração do resultado anual e prejuízo no trimestre. Os problemas

econômicos vividos pelo país têm impactado muito as empresas do setor, com aumento

dos juros, da inflação e a redução da movimentação de cargas.

No 4T15, a Arteris teve um prejuízo líquido de R$ 12 milhões (R$ 0,43 por ação), contra um

lucro líquido de R$ 118 milhões no mesmo período de 2014. Em 2015, o lucro líquido foi R$

149 milhões (R$ 0,43/ação), valor 67,3% menor que no ano anterior.

Arteris - Resultados Trimestrais e Anuais

R$ milhões 4T15 4T14 Var. 2015 2014 Var.

Receita Líquida 961 1.069 -10,1% 3.828 4.018 -4,7%

Custos dos Serv. Prestados 775 795 -2,5% -2.888 -2.812 2,7%

EBITDA Ajustado 353 383 -8,0% 1.455 1.503 -3,2%

Margem EBITDA 36,7% 35,9% 0,9 pp 38,0% 37,4% 0,6 pp

Resultado Financeiro -146 -80 82,8% -495 -322 53,6%

Lucro Líquido -12 118 -110,2% 149 457 -67,3%

Divida Líquida - - - 5.658 4.383 29,1%

Dívida Líquida/EBITDA - - - 4,1x 3,1x 34,0%

Fonte: Arteris

A queda na movimentação de veículos nas rodovias pedagiadas em todo o país tem

ocorrido com a retração da economia. Além disso, nas rodovias federais a aplicação da Lei

dos Caminhoneiros, que determinou que não seria mais cobrado pedágio referente aos

eixos suspensos dos caminhões vazios, também contribuiu para a redução do tráfego.

No 4T15, o tráfego nas rodovias estaduais sob administração da Arteris caiu 3,6%, enquanto

nas federais a queda foi de 12,6%. Em 2015, ocorreram reduções de 4,1% na

movimentação de veículos nas rodovias estaduais e 7,2% nas federais. Segundo a Arteris,

caso a Lei dos Caminhoneiros não estivesse em vigor, o tráfego total em suas rodovias

federais teria diminuído 8,3% no 4T15 e 4,0% em 2015.

Página | 6

30 de março de 2016

Análise de Investimentos

Boletim Diário

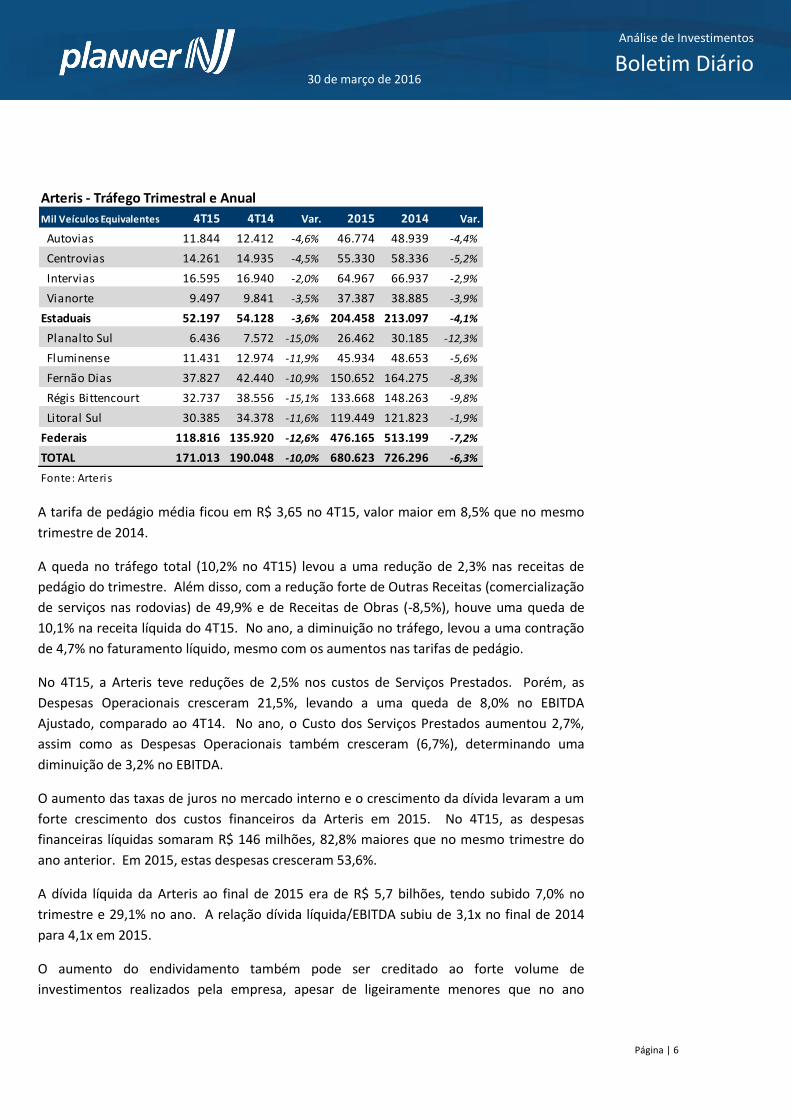

Arteris - Tráfego Trimestral e Anual

Mil Veículos Equivalentes 4T15 4T14 Var. 2015 2014 Var.

Autovias 11.844 12.412 -4,6% 46.774 48.939 -4,4%

Centrovias 14.261 14.935 -4,5% 55.330 58.336 -5,2%

Intervias 16.595 16.940 -2,0% 64.967 66.937 -2,9%

Vianorte 9.497 9.841 -3,5% 37.387 38.885 -3,9%

Estaduais 52.197 54.128 -3,6% 204.458 213.097 -4,1%

Planalto Sul 6.436 7.572 -15,0% 26.462 30.185 -12,3%

Fluminense 11.431 12.974 -11,9% 45.934 48.653 -5,6%

Fernão Dias 37.827 42.440 -10,9% 150.652 164.275 -8,3%

Régis Bittencourt 32.737 38.556 -15,1% 133.668 148.263 -9,8%

Litoral Sul 30.385 34.378 -11,6% 119.449 121.823 -1,9%

Federais 118.816 135.920 -12,6% 476.165 513.199 -7,2%

TOTAL 171.013 190.048 -10,0% 680.623 726.296 -6,3%

Fonte: Arteris

A tarifa de pedágio média ficou em R$ 3,65 no 4T15, valor maior em 8,5% que no mesmo

trimestre de 2014.

A queda no tráfego total (10,2% no 4T15) levou a uma redução de 2,3% nas receitas de

pedágio do trimestre. Além disso, com a redução forte de Outras Receitas (comercialização

de serviços nas rodovias) de 49,9% e de Receitas de Obras (-8,5%), houve uma queda de

10,1% na receita líquida do 4T15. No ano, a diminuição no tráfego, levou a uma contração

de 4,7% no faturamento líquido, mesmo com os aumentos nas tarifas de pedágio.

No 4T15, a Arteris teve reduções de 2,5% nos custos de Serviços Prestados. Porém, as

Despesas Operacionais cresceram 21,5%, levando a uma queda de 8,0% no EBITDA

Ajustado, comparado ao 4T14. No ano, o Custo dos Serviços Prestados aumentou 2,7%,

assim como as Despesas Operacionais também cresceram (6,7%), determinando uma

diminuição de 3,2% no EBITDA.

O aumento das taxas de juros no mercado interno e o crescimento da dívida levaram a um

forte crescimento dos custos financeiros da Arteris em 2015. No 4T15, as despesas

financeiras líquidas somaram R$ 146 milhões, 82,8% maiores que no mesmo trimestre do

ano anterior. Em 2015, estas despesas cresceram 53,6%.

A dívida líquida da Arteris ao final de 2015 era de R$ 5,7 bilhões, tendo subido 7,0% no

trimestre e 29,1% no ano. A relação dívida líquida/EBITDA subiu de 3,1x no final de 2014

para 4,1x em 2015.

O aumento do endividamento também pode ser creditado ao forte volume de

investimentos realizados pela empresa, apesar de ligeiramente menores que no ano

Página | 7

30 de março de 2016

Análise de Investimentos

Boletim Diário

passado. Em 2015, a Arteris investiu um total de R$ 1,8 bilhão (R$ 455,6 milhões no 4T15),

valor que foi 2,7% inferior ao do ano anterior.

A Arteris está em um processo de fechamento de capital, que começou em abril/2015.

Naquela data, seu acionista controlador, a empresa Participes en Brasil S/A (detentora de

69,26% do capital), informou que pretende recomprar todas suas ações para cancelar o

registro de companhia aberta. Na época do anúncio da oferta de recompra, a Participes

informou que pagaria R$ 10,15 por ação, valor que se mantém.

Considerando a cotação de fechamento no último pregão de R$ 9,77/ação para ARTR3, há

uma diferença de 3,9% para o preço da recompra.

Somos Educação (SEDU3) – Resultados do 4T15 e 2015

A companhia reportou seus resultados referentes ao 4T15 e 2015 ontem após o

encerramento do pregão, de forma que, no 4T15 quando comparado ao mesmo período do

ano anterior houve recuo tanto na receita quanto no resultado operacional, levando a

companhia a registrar prejuízo líquido no período e também no acumulado do ano.

No âmbito operacional, em 2015, o total de alunos do sistema de ensino registrou avanço

de 4% para 967 mil alunos, com crescimento de 18% nos Sistemas de Ensino Tradicionais

(Anglo, pH, SER, Maxi e GEO) e avanço de 86% no Programa “O Líder Em Mim”,

compensando uma queda de 49% no total de alunos de sistema de ensino técnico, em

relação a 2014.

O total de livros vendidos no PLND somou 25 milhões, representando market share de

28,3%. Já o total de alunos no segmento de escolas e cursos em 2015 registrou avanço de

24%, para 31,2 mil alunos.

No 4T15, a receita líquida da Somos Educação somou R$ 382,5 milhões, representando

recuo de 25% em relação ao mesmo período do ano anterior. Este resultado pode ser

explicado principalmente (i) pelo reconhecimento da antecipação da recompra do PNLD

2016 pelo FNDE ocorrido no 3T15; (ii) pelo ciclo de vendas menor do PNLD16 comparado

com o PNLD15; (iii) pela mudança do ciclo de faturamento em sistemas de ensino nas

marcas SER e GEO; (iv) pela mudança também na estratégia de faturamento de Editoras no

Mercado Privado e; (v) pela queda na receita no segmento de idiomas decorrente do

resultado da Wise Up. No acumulado do ano, a receita liquida somou R$ 1.293,3 milhões,

representando um crescimento de 2% sobre 2014.

Já o EBITDA do 4T15, ajustado pela remuneração baseada em ações e pelas despesas não

recorrentes, totalizou R$ 107,6 milhões, sendo 46% menor que o reportado no mesmo

Página | 8

30 de março de 2016

Análise de Investimentos

Boletim Diário

período do ano anterior e queda 11 p.p. na margem EBITDA, para 28%. Em 2015, o EBITDA

Ajustado somou R$ 351,9 milhões, 10% inferior ao reportado em 2014. Como principais

causas para estes desempenhos estão o menor ciclo do PNLD16 na comparação com o

PNLD15 e a mudança na estratégia de faturamento dos Sistemas de Ensino Ser e Geo e das

Editoras no Mercado Privado.

Desse modo, no 4T15, a companhia reportou prejuízo líquido de R$ 606,7 milhões ante

lucro líquido de R$ 54,6 milhões no 4T14. No acumulado do ano o prejuízo reportado foi de

R$ 607,4 milhões, após lucro de R$ 48,9 milhões em 2014.

A Somos Educação também informou que o Conselho de Administração aprovou o segundo

programa de recompra de ações da companhia, com objetivo de aquisição das ações de sua

própria emissão, sendo que as ações recompradas poderão ser mantidas em tesouraria,

canceladas e/ou alienadas posteriormente.

Assim, a companhia poderá adquirir até 5.225.152 ações ordinárias, nominativas e sem

valor nominal, de sua própria emissão, tendo prazo de 365 dias contados a partir de 29 de

março de 2016 e como termo final o dia 28 de março de 2017.

A ação SEDU3 encerrou cotada a R$ 8,00 acumulando queda de 41,39% no ano, após a alta

de 20,49% em 2015. A companhia possui valor de mercado de R$ 2,0 bilhões.

CSN (CSNA3): Teleconferência de resultados

Os resultados de 2015 da empresa mostraram queda nas vendas de aço e minério, com as

consequentes reduções das margens operacionais. No entanto, a CSN obteve um lucro

líquido elevado no trimestre e no ano, em consequência da contabilização de ganhos com a

combinação de seus negócios de mineração.

A CSN apresentou um lucro líquido de R$ 2,4 bilhões no 4T15 e de R$ 1,6 bilhão ano.

Desconsiderando o ganho da combinação de negócios, o resultado líquido negativo no 4T15

seria de R$ 514 milhões (R$ 0,35 por ação). Nas mesmas bases, o prejuízo do ano teria sido

de R$ 1,3 bilhão (R$ 0,87/ação).

Em teleconferência realizada ontem, a diretoria da CSN enfatizou que em 2016 pretende

reduzir a alavancagem financeira, com redução nos custos, do capital de giro e dos

investimentos. Além disso, a empresa em como meta aumentar exportações de aço e

minério de ferro, além de vender ativos.

Outros assuntos importantes debatidos na reunião foram:

• Objetivos atingidos em 2015

Página | 9

30 de março de 2016

Análise de Investimentos

Boletim Diário

- Conclusão da combinação de negócios na área de mineração

- Alongamento de R$4,9 bilhões em dívidas que venceriam nos anos de 2016 e 2017 para

2018 a 2022;

- Conclusão de vários investimentos relevantes, como: nova frota e equipamentos da mina,

turbo gerador da termoelétrica e vários equipamentos no segmento de cimento;

• Metas para 2016:

- Ampliação das vendas;

- Cortes de custos;

- Liberação de capital de giro com redução de estoques (estimativa de R$1 bilhão);

- Redução de investimentos. Em 2015, foram investidos R$2,2 bilhões, valor que deve cair

para até R$1,3 bilhão em 2016;

- Redução da alavancagem financeira. Ao final de 2015, a dívida líquida era de R$26,5

bilhões, 40,1% maior que em dezembro/2014. A relação Divida Líquida/EBITDA em

dezembro/2015 era de 8,2x contra 4,0x em 2014;

• Metas para a área de minério em 2016:

- Produção própria – 30 milhões de toneladas;

- Vendas para a Usina de Volta Redonda – 5 milhões de t.;

- Exportações – 25 milhões de t.;

- Compras e serviços para terceiros – 6 milhões t.;

- Embarques totais – 31 milhões de t.;

• Preços do Aço (bobinas a quente):

- China: Subiram de US$240/t para US$315/t (+31,2%);

- Estados Unidos: Subiram de US$420/t para US$480/t (+14,3%);

- CSN vai elevar seus preços em 10% no mercado interno;

- Prêmio (diferença entre os preços no mercado interno e internacional) é negativo;

• Desinvestimentos: empresa continua focada em vender alguns ativos (participação na

Usiminas, Metalic, Tecon e participação excedente na MRS), mas sem pressa.

Página | 10

30 de março de 2016

Análise de Investimentos

Boletim Diário

O setor siderúrgico e de mineração enfrentou grandes dificuldades no Brasil e no mundo no

ano passado. Em 2016, os dados até o momento não indicam grandes mudanças neste

cenário negativo. Portanto, recomendamos muita cautela dos investidores com as ações

destes setores. Para CSN, nossa recomendação é de Vender com Preço Justo de

R$6,30/ação.

Paraná Banco (PRBC4) – Juros sobre o capital próprio referente ao 1T16

O Conselho de Administração do Paraná Banco aprovou ontem (29) a distribuição de juros

sobre o capital próprio referente ao resultado do 1º trimestre de 2016, no valor bruto de R$

8,2 milhões, correspondente a R$ 0,10/ação. Estes recursos estarão disponíveis aos

acionistas a partir do dia 12 de dezembro de 2016 sem nenhuma remuneração a título de

atualização monetária. Serão consideradas as posições de ações até ontem (29), sendo os

papéis negociados “ex” juros a partir de hoje (30). Com base na cotação de R$ 8,37/ação o

yield trimestral líquido é de 1,0%.

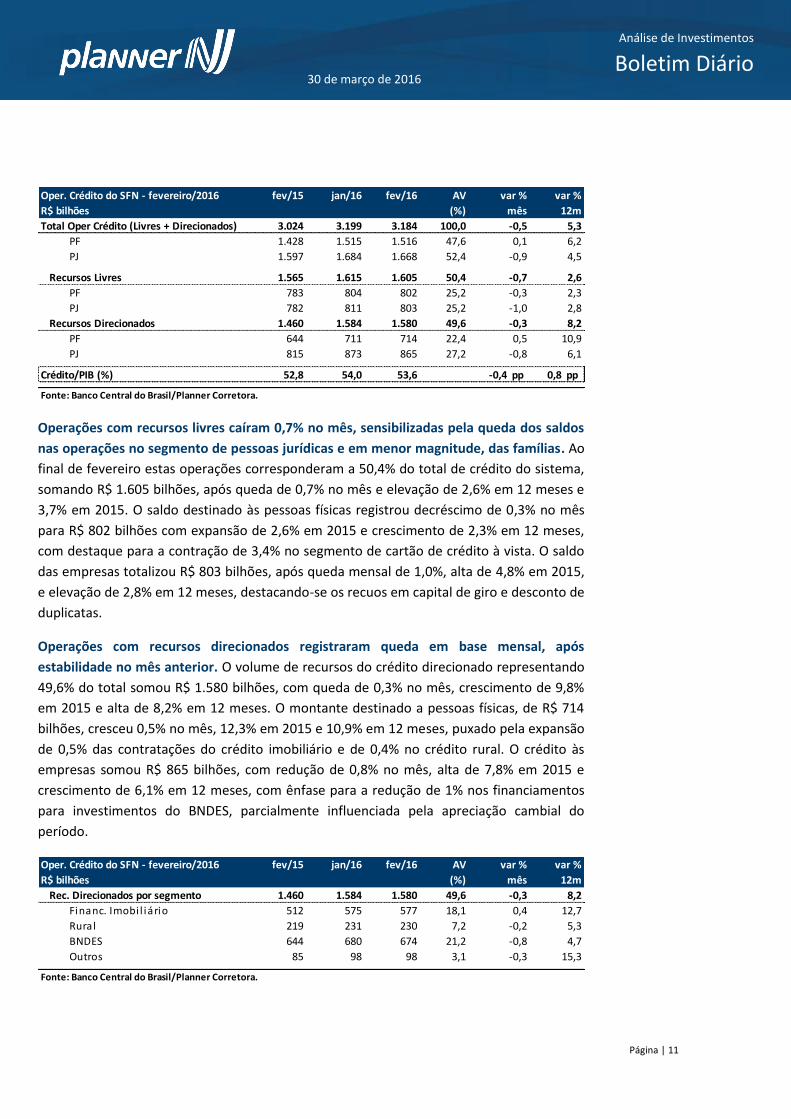

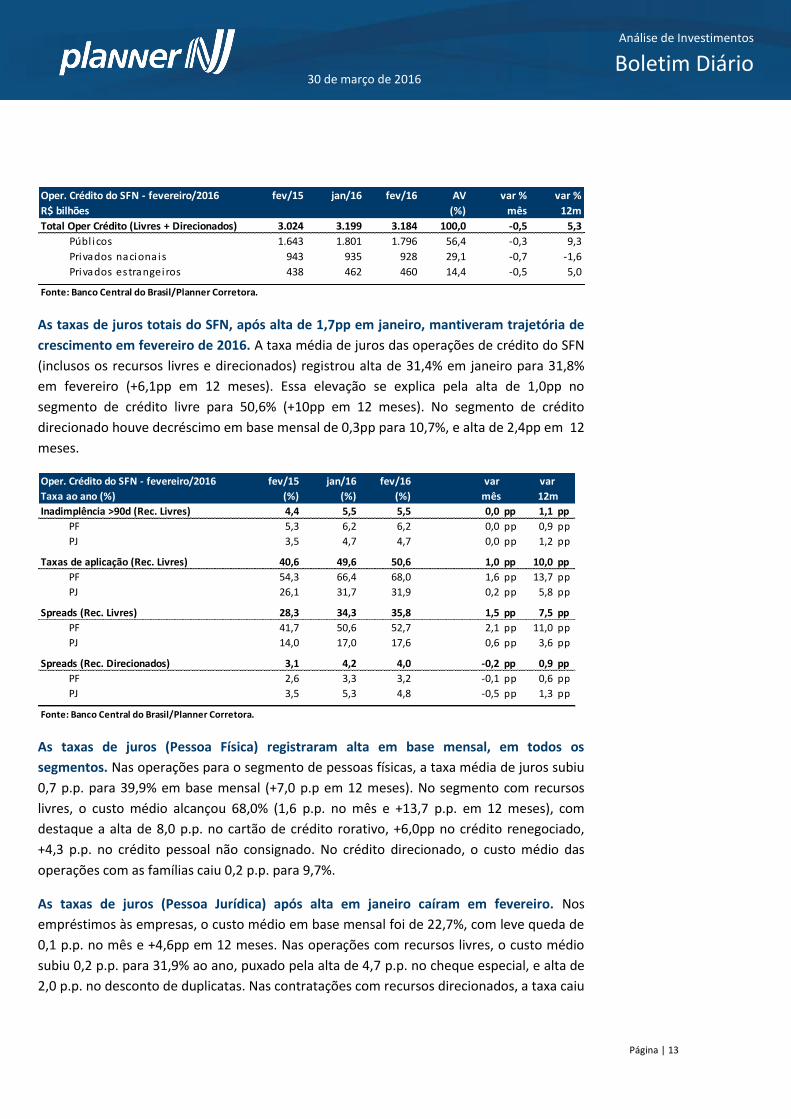

BC: Operações de Crédito do Sistema Financeiro Nacional (SFN) caem 0,5% em fev/16, após queda de 0,6% em jan/16, reflexo de atividade econômica fraca.

O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$

3.184 bilhões em fevereiro de 2016, após queda de 0,5% no mês e expansão de 5,3% em 12

meses, comparativamente a queda de 0,6% em janeiro de 2016 e crescimento de 6,2% em

doze meses. A baixa mensal refletiu a queda de 0,9% do saldo destinado às empresas para

R$ 1.668 bilhões e a elevação de 0,1% do saldo destinado às famílias que totalizou R$ 1.516

bilhões. A relação crédito/PIB registrou queda, de 54,0% em janeiro de 2016 para 53,6% em

fevereiro de 2016 (+0,8pp em 12 meses).

O mercado de crédito continua desacelerando, tanto nas carteiras com recursos livres, com

alta de apenas 2,6% em 12 meses, quanto nos direcionados, com crescimento de 8,2% na

mesma base de comparação. No crédito as empresas o decréscimo se dá tanto no

segmento de recursos livres quanto direcionados. Os juros e os spreads subiram. A

inadimplência permaneceu estável, à despeito do cenário de queda da atividade, frágil

situação financeira das famílias, sensibilizada pelo desaquecimento do mercado de

trabalho, queda da renda e aumento do desemprego.

Página | 11

30 de março de 2016

Análise de Investimentos

Boletim Diário

Oper. Crédito do SFN - fevereiro/2016 fev/15 jan/16 fev/16 AV

R$ bilhões (%)

Total Oper Crédito (Livres + Direcionados) 3.024 3.199 3.184 100,0

PF 1.428 1.515 1.516 47,6

PJ 1.597 1.684 1.668 52,4

Recursos Livres 1.565 1.615 1.605 50,4

PF 783 804 802 25,2

PJ 782 811 803 25,2

Recursos Direcionados 1.460 1.584 1.580 49,6

PF 644 711 714 22,4

PJ 815 873 865 27,2

Crédito/PIB (%) 52,8 54,0 53,6 -0,4 pp 0,8 pp

-1,0

-0,8 6,1

0,5 10,9

Fonte: Banco Central do Brasil/Planner Corretora.

var %

0,1 6,2

-0,9 4,5

12m

-0,3

var %

5,3

2,6

2,3

2,8

-0,5

-0,7

-0,3

mês

8,2

Operações com recursos livres caíram 0,7% no mês, sensibilizadas pela queda dos saldos

nas operações no segmento de pessoas jurídicas e em menor magnitude, das famílias. Ao

final de fevereiro estas operações corresponderam a 50,4% do total de crédito do sistema,

somando R$ 1.605 bilhões, após queda de 0,7% no mês e elevação de 2,6% em 12 meses e

3,7% em 2015. O saldo destinado às pessoas físicas registrou decréscimo de 0,3% no mês

para R$ 802 bilhões com expansão de 2,6% em 2015 e crescimento de 2,3% em 12 meses,

com destaque para a contração de 3,4% no segmento de cartão de crédito à vista. O saldo

das empresas totalizou R$ 803 bilhões, após queda mensal de 1,0%, alta de 4,8% em 2015,

e elevação de 2,8% em 12 meses, destacando-se os recuos em capital de giro e desconto de

duplicatas.

Operações com recursos direcionados registraram queda em base mensal, após

estabilidade no mês anterior. O volume de recursos do crédito direcionado representando

49,6% do total somou R$ 1.580 bilhões, com queda de 0,3% no mês, crescimento de 9,8%

em 2015 e alta de 8,2% em 12 meses. O montante destinado a pessoas físicas, de R$ 714

bilhões, cresceu 0,5% no mês, 12,3% em 2015 e 10,9% em 12 meses, puxado pela expansão

de 0,5% das contratações do crédito imobiliário e de 0,4% no crédito rural. O crédito às

empresas somou R$ 865 bilhões, com redução de 0,8% no mês, alta de 7,8% em 2015 e

crescimento de 6,1% em 12 meses, com ênfase para a redução de 1% nos financiamentos

para investimentos do BNDES, parcialmente influenciada pela apreciação cambial do

período.

Oper. Crédito do SFN - fevereiro/2016 fev/15 jan/16 fev/16 AV

R$ bilhões (%)

Rec. Direcionados por segmento 1.460 1.584 1.580 49,6

Financ. Imobi l iário 512 575 577 18,1

Rural 219 231 230 7,2

BNDES 644 680 674 21,2

Outros 85 98 98 3,1 -0,3

Fonte: Banco Central do Brasil/Planner Corretora.

5,3

4,7

15,3

-0,3 8,2

var % var %

mês 12m

0,4

-0,2

-0,8

12,7

Página | 12

30 de março de 2016

Análise de Investimentos

Boletim Diário

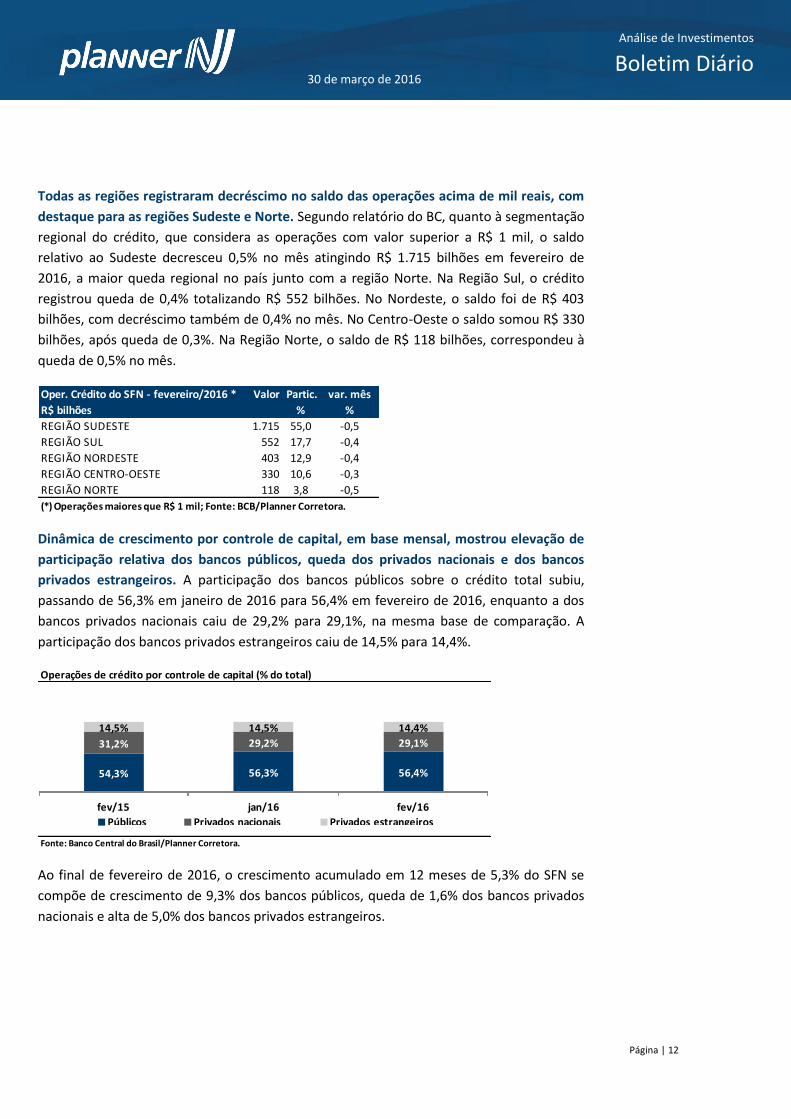

Todas as regiões registraram decréscimo no saldo das operações acima de mil reais, com

destaque para as regiões Sudeste e Norte. Segundo relatório do BC, quanto à segmentação

regional do crédito, que considera as operações com valor superior a R$ 1 mil, o saldo

relativo ao Sudeste decresceu 0,5% no mês atingindo R$ 1.715 bilhões em fevereiro de

2016, a maior queda regional no país junto com a região Norte. Na Região Sul, o crédito

registrou queda de 0,4% totalizando R$ 552 bilhões. No Nordeste, o saldo foi de R$ 403

bilhões, com decréscimo também de 0,4% no mês. No Centro-Oeste o saldo somou R$ 330

bilhões, após queda de 0,3%. Na Região Norte, o saldo de R$ 118 bilhões, correspondeu à

queda de 0,5% no mês.

Oper. Crédito do SFN - fevereiro/2016 * Valor Partic. var. mês

R$ bilhões % %

REGIÃO SUDESTE 1.715 55,0 -0,5

REGIÃO SUL 552 17,7 -0,4

REGIÃO NORDESTE 403 12,9 -0,4

REGIÃO CENTRO-OESTE 330 10,6 -0,3

REGIÃO NORTE 118 3,8 -0,5

(*) Operações maiores que R$ 1 mil; Fonte: BCB/Planner Corretora.

Dinâmica de crescimento por controle de capital, em base mensal, mostrou elevação de

participação relativa dos bancos públicos, queda dos privados nacionais e dos bancos

privados estrangeiros. A participação dos bancos públicos sobre o crédito total subiu,

passando de 56,3% em janeiro de 2016 para 56,4% em fevereiro de 2016, enquanto a dos

bancos privados nacionais caiu de 29,2% para 29,1%, na mesma base de comparação. A

participação dos bancos privados estrangeiros caiu de 14,5% para 14,4%.

Operações de crédito por controle de capital (% do total)

Fonte: Banco Central do Brasil/Planner Corretora.

54,3% 56,3% 56,4%

31,2% 29,2% 29,1%

14,5% 14,5% 14,4%

fev/15 jan/16 fev/16

Públicos Privados nacionais Privados estrangeiros

Ao final de fevereiro de 2016, o crescimento acumulado em 12 meses de 5,3% do SFN se

compõe de crescimento de 9,3% dos bancos públicos, queda de 1,6% dos bancos privados

nacionais e alta de 5,0% dos bancos privados estrangeiros.

Página | 13

30 de março de 2016

Análise de Investimentos

Boletim Diário

Oper. Crédito do SFN - fevereiro/2016 fev/15 jan/16 fev/16 AV

R$ bilhões (%)

Total Oper Crédito (Livres + Direcionados) 3.024 3.199 3.184 100,0

Públ icos 1.643 1.801 1.796 56,4

Privados nacionais 943 935 928 29,1

Privados estrangeiros 438 462 460 14,4

var % var %

mês 12m

-0,5 5,3

-0,3 9,3

-0,5

-0,7 -1,6

5,0

Fonte: Banco Central do Brasil/Planner Corretora.

As taxas de juros totais do SFN, após alta de 1,7pp em janeiro, mantiveram trajetória de

crescimento em fevereiro de 2016. A taxa média de juros das operações de crédito do SFN

(inclusos os recursos livres e direcionados) registrou alta de 31,4% em janeiro para 31,8%

em fevereiro (+6,1pp em 12 meses). Essa elevação se explica pela alta de 1,0pp no

segmento de crédito livre para 50,6% (+10pp em 12 meses). No segmento de crédito

direcionado houve decréscimo em base mensal de 0,3pp para 10,7%, e alta de 2,4pp em 12

meses.

Oper. Crédito do SFN - fevereiro/2016 fev/15 jan/16 fev/16

Taxa ao ano (%) (%) (%) (%)

Inadimplência >90d (Rec. Livres) 4,4 5,5 5,5 0,0 pp 1,1 pp

PF 5,3 6,2 6,2 0,0 pp 0,9 pp

PJ 3,5 4,7 4,7 0,0 pp 1,2 pp

Taxas de aplicação (Rec. Livres) 40,6 49,6 50,6 1,0 pp 10,0 pp

PF 54,3 66,4 68,0 1,6 pp 13,7 pp

PJ 26,1 31,7 31,9 0,2 pp 5,8 pp

Spreads (Rec. Livres) 28,3 34,3 35,8 1,5 pp 7,5 pp

PF 41,7 50,6 52,7 2,1 pp 11,0 pp

PJ 14,0 17,0 17,6 0,6 pp 3,6 pp

Spreads (Rec. Direcionados) 3,1 4,2 4,0 -0,2 pp 0,9 pp

PF 2,6 3,3 3,2 -0,1 pp 0,6 pp

PJ 3,5 5,3 4,8 -0,5 pp 1,3 pp

Fonte: Banco Central do Brasil/Planner Corretora.

var var

mês 12m

As taxas de juros (Pessoa Física) registraram alta em base mensal, em todos os

segmentos. Nas operações para o segmento de pessoas físicas, a taxa média de juros subiu

0,7 p.p. para 39,9% em base mensal (+7,0 p.p em 12 meses). No segmento com recursos

livres, o custo médio alcançou 68,0% (1,6 p.p. no mês e +13,7 p.p. em 12 meses), com

destaque a alta de 8,0 p.p. no cartão de crédito rorativo, +6,0pp no crédito renegociado,

+4,3 p.p. no crédito pessoal não consignado. No crédito direcionado, o custo médio das

operações com as famílias caiu 0,2 p.p. para 9,7%.

As taxas de juros (Pessoa Jurídica) após alta em janeiro caíram em fevereiro. Nos

empréstimos às empresas, o custo médio em base mensal foi de 22,7%, com leve queda de

0,1 p.p. no mês e +4,6pp em 12 meses. Nas operações com recursos livres, o custo médio

subiu 0,2 p.p. para 31,9% ao ano, puxado pela alta de 4,7 p.p. no cheque especial, e alta de

2,0 p.p. no desconto de duplicatas. Nas contratações com recursos direcionados, a taxa caiu

Página | 14

30 de março de 2016

Análise de Investimentos

Boletim Diário

0,5 p.p. para 11,8%, com destaque para a queda de 0,6 p.p. nos financiamentos para

investimentos do BNDES.

Spread bancário em fevereiro permaneceu em alta. O spread do SFN referente às

operações com recursos livres e direcionados subiu 0,7 p.p. no mês, e com alta de 4,1pp em

12 meses, para 20,8%. Este avanço mensal refletiu a elevação de 1,5 p.p. para 35,8% nas

operações com recursos livres, apesar da queda de 0,2 p.p. para 4,0% nas operações com

recursos direcionados. O spread situou-se em 28,8% no segmento de pessoas físicas e em

11,8% no de pessoas jurídicas, com aumentos, respectivos, de 1,0 p.p. e 0,2 p.p., em base

mensal.

Inadimplência do SFN manteve-se estável em fevereiro de 2016, com mesmo patamar no

crédito livre e leve incremento no direcionado. A inadimplência das operações de crédito

do sistema financeiro, referente a atrasos superiores a noventa dias, manteve-se estável

em fevereiro em 3,5% e com aumento de 0,7 p.p. em 12 meses. No crédito às famílias, a

inadimplência atingiu 4,3% (estável), enquanto no crédito às empresas, situou-se em 2,8%

(+0,1 p.p. em base mensal). A inadimplência no crédito livre permaneceu em 5,5%

enquanto no crédito direcionado, subiu de 1,4% para 1,5%em base mensal.

Página | 15

30 de março de 2016

Análise de Investimentos

Boletim Diário

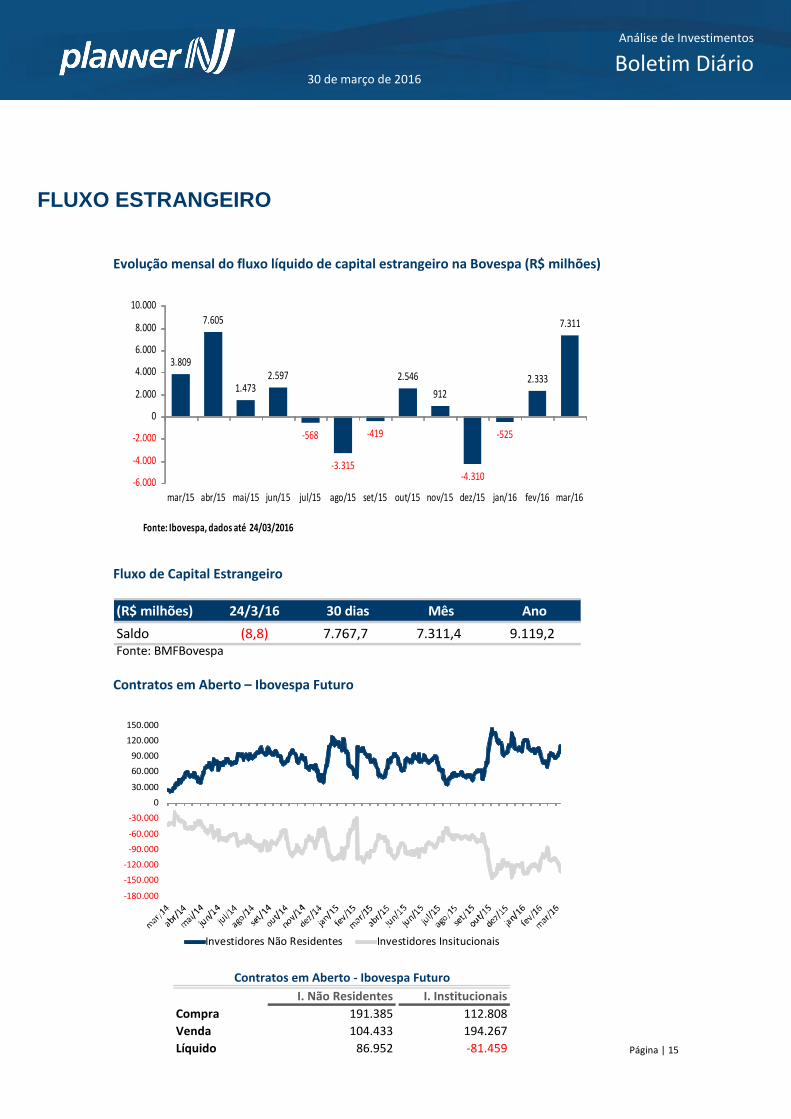

Evolução mensal do fluxo líquido de capital estrangeiro na Bovespa (R$ milhões)

3.809

7.605

1.4732.597

-568

-3.315

-419

2.546

912

-4.310

-525

2.333

7.311

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15 dez/15 jan/16 fev/16 mar/16

Fonte: Ibovespa, dados até 24/03/2016

Fluxo de Capital Estrangeiro

(R$ milhões) 24/3/16 30 dias Mês Ano

Saldo (8,8) 7.767,7 7.311,4 9.119,2Fonte: BMFBovespa

Contratos em Aberto – Ibovespa Futuro

-180.000

-150.000

-120.000

-90.000

-60.000

-30.000

0

30.000

60.000

90.000

120.000

150.000

Investidores Não Residentes Investidores Insitucionais

FLUXO ESTRANGEIRO

I. Não Residentes I. Institucionais

Compra 191.385 112.808

Venda 104.433 194.267

Líquido 86.952 -81.459

Contratos em Aberto - Ibovespa Futuro

Página | 16

30 de março de 2016

Análise de Investimentos

Boletim Diário

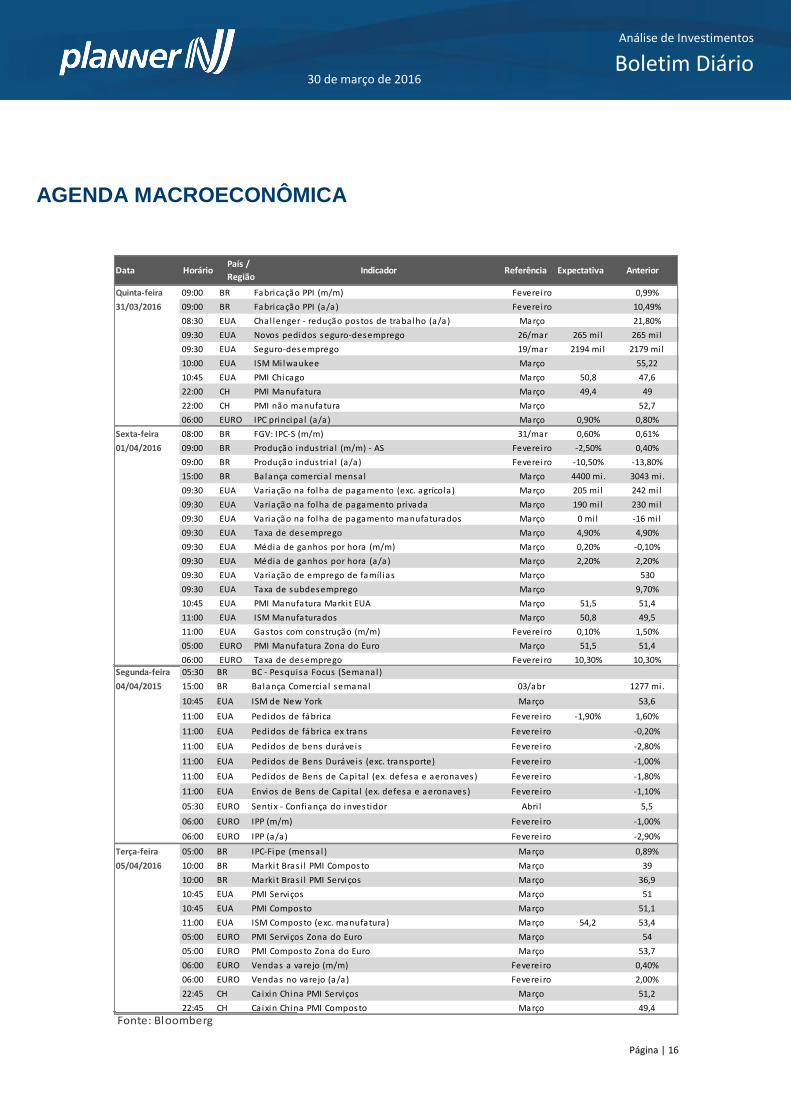

AGENDA MACROECONÔMICA

AnteriorData HorárioPaís /

RegiãoIndicador Referência Expectativa

Fonte: Bloomberg

Quinta-feira 09:00 BR Fabricação PPI (m/m) Fevereiro 0,99%

31/03/2016 09:00 BR Fabricação PPI (a/a) Fevereiro 10,49%

08:30 EUA Chal lenger - redução postos de trabalho (a/a) Março 21,80%

09:30 EUA Novos pedidos seguro-desemprego 26/mar 265 mi l 265 mi l

09:30 EUA Seguro-desemprego 19/mar 2194 mi l 2179 mi l

10:00 EUA ISM Mi lwaukee Março 55,22

10:45 EUA PMI Chicago Março 50,8 47,6

22:00 CH PMI Manufatura Março 49,4 49

22:00 CH PMI não manufatura Março 52,7

06:00 EURO IPC principal (a/a) Março 0,90% 0,80%

Sexta-feira 08:00 BR FGV: IPC-S (m/m) 31/mar 0,60% 0,61%

01/04/2016 09:00 BR Produção industria l (m/m) - AS Fevereiro -2,50% 0,40%

09:00 BR Produção industria l (a/a) Fevereiro -10,50% -13,80%

15:00 BR Balança comercia l mensal Março 4400 mi . 3043 mi .

09:30 EUA Variação na folha de pagamento (exc. agrícola ) Março 205 mi l 242 mi l

09:30 EUA Variação na folha de pagamento privada Março 190 mi l 230 mi l

09:30 EUA Variação na folha de pagamento manufaturados Março 0 mi l -16 mi l

09:30 EUA Taxa de desemprego Março 4,90% 4,90%

09:30 EUA Média de ganhos por hora (m/m) Março 0,20% -0,10%

09:30 EUA Média de ganhos por hora (a/a) Março 2,20% 2,20%

09:30 EUA Variação de emprego de famíl ias Março 530

09:30 EUA Taxa de subdesemprego Março 9,70%

10:45 EUA PMI Manufatura Markit EUA Março 51,5 51,4

11:00 EUA ISM Manufaturados Março 50,8 49,5

11:00 EUA Gastos com construção (m/m) Fevereiro 0,10% 1,50%

05:00 EURO PMI Manufatura Zona do Euro Março 51,5 51,4

06:00 EURO Taxa de desemprego Fevereiro 10,30% 10,30%

Segunda-feira 05:30 BR BC - Pesquisa Focus (Semanal )

04/04/2015 15:00 BR Balança Comercia l semanal 03/abr 1277 mi .

10:45 EUA ISM de New York Março 53,6

11:00 EUA Pedidos de fábrica Fevereiro -1,90% 1,60%

11:00 EUA Pedidos de fábrica ex trans Fevereiro -0,20%

11:00 EUA Pedidos de bens duráveis Fevereiro -2,80%

11:00 EUA Pedidos de Bens Duráveis (exc. transporte) Fevereiro -1,00%

11:00 EUA Pedidos de Bens de Capita l (ex. defesa e aeronaves) Fevereiro -1,80%

11:00 EUA Envios de Bens de Capita l (ex. defesa e aeronaves) Fevereiro -1,10%

05:30 EURO Sentix - Confiança do investidor Abri l 5,5

06:00 EURO IPP (m/m) Fevereiro -1,00%

06:00 EURO IPP (a/a) Fevereiro -2,90%

Terça-feira 05:00 BR IPC-Fipe (mensal ) Março 0,89%

05/04/2016 10:00 BR Markit Bras i l PMI Composto Março 39

10:00 BR Markit Bras i l PMI Serviços Março 36,9

10:45 EUA PMI Serviços Março 51

10:45 EUA PMI Composto Março 51,1

11:00 EUA ISM Composto (exc. manufatura) Março 54,2 53,4

05:00 EURO PMI Serviços Zona do Euro Março 54

05:00 EURO PMI Composto Zona do Euro Março 53,7

06:00 EURO Vendas a varejo (m/m) Fevereiro 0,40%

06:00 EURO Vendas no varejo (a/a) Fevereiro 2,00%

22:45 CH Caixin China PMI Serviços Março 51,2

22:45 CH Caixin China PMI Composto Março 49,4

Página | 17

30 de março de 2016

Análise de Investimentos

Boletim Diário

Cristiano de Barros Caris

Ingrid Lima de Jesus

Mario Roberto Mariante, CNPI*

Luiz Francisco Caetano, CNPI

Victor Luiz de Figueiredo Martins, CNPI

Ricardo Tadeu Martins, CNPI

Este relatório foi preparado pela Planner Corretora e está sendo fornecido exclusivamente com o objetivo de informar. As informações, opiniões, estimativas e projeções referem-se à data presente e estão sujeitas à mudanças como resultado de alterações nas condições de mercado, sem aviso prévio. As informações utilizadas neste relatório foram obtidas das companhias analisadas e de fontes públicas, que acreditamos confiáveis e de boa fé. Contudo, não foram independentemente conferidas e nenhuma garantia, expressa ou implícita, é dada sobre sua exatidão. Nenhuma parte deste relatório pode ser copiada ou redistribuída sem prévio consentimento da Planner Corretora de Valores. (*) Conforme o artigo 16, parágrafo único, da ICVM 483, declaro ser inteiramente responsável pelas informações e afirmações contidas neste relatório de análise. Declaração do(s) analista(s) de valores mobiliários (de investimento), nos termos do art. 17 da ICVM 483 O(s) analista(s) de valores mobiliários (de investimento) envolvido(s) na elaboração deste relatório declara(m) que as recomendações contidas neste refletem exclusivamente sua(s) opinião(ões) pessoal(is) sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Planner Corretora e demais empresas do Grupo. Declaração do empregador do analista, nos termos do art. 18 da ICVM 483 A Planner Corretora e demais empresas do Grupo declaram que podem ser remuneradas por serviços prestados à(s) companhia(s) analisada(s) neste relatório.

DISCLAIMER

EQUIPE

Parâmetros do Rating da Ação Nossos parâmetros de rating levam em consideração o potencial de valorização da ação, do mercado, aqui refletido pelo Índice Bovespa, e um prêmio, adotado neste caso como a taxa de juro real no Brasil, e se necessário ponderação do analista. Dessa forma teremos: Compra: Quando a expectativa do analista para a valorização da ação for superior ao potencial de valorização do Índice Bovespa, mais o prêmio. Neutro: Quando a expectativa do analista para a valorização da ação for em linha com o potencial de valorização do Índice Bovespa, mais o prêmio. Venda: Quando a expectativa do analista para a valorização da ação for inferior ao potencial de valorização do Índice

Bovespa, mais o prêmio.