Embed Size (px)

Citation preview

Indicadores Básicos de Créditos Personales

Datos a febrero de 2017

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 2

Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el

Ordenamiento de los Servicios Financieros.1

ADVERTENCIA

Este reporte se elaboró con información proporcionada por intermediarios financieros regulados,

correspondiente a créditos personales que se encontraban al corriente en sus pagos en febrero de

2017.

Cuando los intermediarios efectúan cambios a los datos reportados, el Banco de México hace las

modificaciones correspondientes, por lo que la información tiene carácter preliminar y está sujeta a

revisión.2

1 Artículo 4 Bis 2: “Con el objeto de incrementar la competencia en el sistema financiero, el Banco de México publicará bimestralmente información e indicadores sobre el comportamiento de las tasas de interés y comisiones correspondientes a los diferentes segmentos del mercado, a fin de que los usuarios cuenten con información que les permita comparar el costo que cobran las instituciones de crédito, sociedades financieras de objeto limitado y sociedades financieras de objeto múltiple reguladas en los diferentes productos que ofrecen”.

2 Elaborado con datos proporcionados por las instituciones de crédito al 7 de abril de 2017.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 3

CONTENIDO

1. Introducción ................................................................................................................................ 4

2. El mercado de créditos personales y la evolución de indicadores agregados ............................ 5

3. Condiciones de oferta de los créditos personales ....................................................................... 8

3.1 Universo de la información incluida: cartera de créditos comparables ................................ 8

3.2 Características de la cartera comparable de créditos personales ......................................... 9

3.3 Tabulados comparativos de las características de los créditos personales para las distintas instituciones oferentes ...................................................................................................... 16

4. Información básica por intermediario de la cartera comparable de los créditos otorgados en el último año ......................................................................................................................................... 25

5. Apéndice: Información metodológica ....................................................................................... 30

5.1 Universo de créditos incluidos en el reporte ..................................................................... 30

5.2 Tasas de interés y plazos ................................................................................................... 31

5.3 Criterios de inclusión de instituciones .............................................................................. 32

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 4

1. Introducción

La finalidad de este reporte es proporcionar al público en general y a los analistas financieros elementos para facilitar las comparaciones de las condiciones de oferta de los créditos personales que proveen los intermediarios bancarios y otros intermediarios regulados y fomentar con ello la competencia en este mercado.

Este reporte forma parte de la serie de Reportes de Indicadores Básicos (RIB) dedicados a divulgar información que permite comparar las condiciones en que se otorgan los créditos, de conformidad con la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

El reporte incluye indicadores de los créditos personales que otorgan los bancos comerciales y otras entidades financieras reguladas. No se analizan instituciones no reguladas que proveen créditos personales porque el Banco Central no dispone de información sobre ellos.

Este documento se estructura de la siguiente manera: la segunda sección presenta un panorama general de la evolución de la cartera y morosidad de los créditos personales a nivel agregado. Para el análisis central del reporte, se utiliza el concepto de cartera comparable; para conformar esta cartera se excluyen de la cartera total, los créditos que no se ofrecen al público en general (como los créditos relacionados que se ofrecen a empleados de las instituciones otorgantes) y aquellos cuyas condiciones iniciales pudieran haber cambiado (como los créditos atrasados o reestructurados). De esta manera, la sección tres presenta indicadores de tasas de interés, montos y plazos, tanto para el sistema como para las instituciones individuales, centrándose en la cartera comparable de créditos. La cuarta sección incluye gráficos de la distribución del saldo de los créditos de acuerdo a su tasa de interés de instituciones incluidas en el reporte. Finalmente, se presenta un apéndice con información metodológica.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 5

2. El mercado de créditos personales y la evolución de indicadores agregados

Un crédito personal puede ser otorgado a cualquier persona física, tenga o no una cuenta de depósito en el banco otorgante.3 El destino del crédito es libre, la tasa es fija y el plazo determinado. Típicamente los requisitos son: tener un ingreso mensual mínimo comprobable, una antigüedad mínima en el puesto de trabajo actual y buenas referencias de crédito. Generalmente, el riesgo del crédito personal es mayor al de otros créditos al consumo ya que no cuenta con garantía como el automotriz y el pago no necesariamente se descuenta automáticamente de una cuenta de depósito, como el de nómina.

Los créditos personales otorgados por entidades reguladas han adquirido importancia en los últimos años. El saldo de estos créditos se elevó a una tasa real de 9.2 por ciento entre febrero de 2016 y febrero de 2017 (Gráfica 1a). De esta manera, en febrero de 2017 los créditos personales significaron el 20.7 por ciento de la cartera total de crédito al consumo otorgada por entidades reguladas (Gráfica 1b). Conviene señalar que existen otorgantes no regulados de créditos personales que no están incluidos en estas cifras.

Gráfica 1

Evolución de la cartera de crédito al consumo otorgado por entidades reguladas

a. Tasa de crecimiento real anual del importe de los

créditos

b. Cartera total de crédito al consumo Miles de millones de pesos corrientes

Nota: Para la gráfica 1a, se reporta la tasa de crecimiento real entre los meses de febreros de cada año. Para la gráfica 1b, la cartera total es igual a la suma de la cartera

vigente y la vencida.

Fuente: CNBV. Cifras a febrero de 2017.

3 Algunas instituciones solicitan la apertura de una cuenta en la misma institución, ya que en ella se realiza el depósito del crédito personal, pero este no es el caso general.

0

5

10

15

20

Personales Nómina Tarjeta decrédito

Automotriz

2015-2016

2016-2017

0

100

200

300

400

500

600

700

800

900

Feb

-14

Jun

-14

Oct

-14

Feb

-15

Jun

-15

Oct

-15

Feb

-16

Jun

-16

Oct

-16

Feb

-17

Nómina

Personales

Automotriz

Otroscréditos deconsumo

Tarjeta decrédito

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 6

En febrero de 2017, la morosidad en los créditos personales (5.4 por ciento) fue la más elevada entre los créditos al consumo (Gráfica 2a), además que desde junio de 2016 se ha observado una ligera tendencia a la alza. Sin embargo, al ajustar el índice de morosidad con las quitas y castigos que realizan las instituciones -obteniendo así el “índice de morosidad ajustado” (IMORA)4- se observó una tendencia descendente en los últimos meses. Se observa además que el IMORA para créditos personales es menor (12.5 por ciento) que el de tarjetas de crédito (14.5 por ciento), que es también un crédito sin garantía (Gráfica 2b).

Gráfica 2

Índice de morosidad y morosidad ajustado de entidades reguladas

a. Índice de morosidad mensual b. Índice de morosidad ajustado mensual Por ciento Por ciento

Nota: El índice de morosidad es la razón de cartera vencida entre la cartera total. El índice de morosidad ajustado es la razón de cartera vencida más la cartera castigada en

los doce meses inmediatos anteriores, entre la cartera total más la cartera castigada en los doce meses previos.

Fuente: CNBV. Cifras a febrero de 2017.

En cuanto a la concentración en el mercado de créditos personales otorgados por bancos y otras entidades reguladas, el índice de Herfindahl-Hirschman5 disminuyó de 1,516 a 1,301 en el periodo comprendido entre febrero de 2015 y febrero de 2017. La participación acumulada de los 2 oferentes más grandes se mantuvo alrededor del 41.7 por ciento para el último año y la de los 5 con mayor participación se mantuvo alrededor del 75.3 por ciento (Gráfica 3a). Por otro lado, en febrero de 2017 la concentración del mercado de créditos personales fue menor a la del mercado de créditos automotriz, nómina, tarjetas de crédito y vivienda (Gráfica 3b).

4 Las aplicaciones o castigos de la cartera vencida, se definen como la cancelación del crédito cuando existe evidencia suficiente de que el crédito no será recuperado. Para una explicación detallada del IMORA, ver Banco de México, Reporte del Sistema Financiero, 2007.

5 El índice de Herfindahl-Hirschman (IHH) se obtiene de sumar las participaciones de mercado de todos los oferentes elevadas al cuadrado; en el análisis de fusiones en México, la Comisión Federal de Competencia Económica ha establecido límites del IHH para autorizar una fusión: el nivel resultante debe ser menor a 2,000 puntos o el incremento menor a 75 puntos (DOF, 24 de julio de 1998).

0

1

2

3

4

5

6

7

8

9

10

Feb

-14

Jun

-14

Oct

-14

Feb

-15

Jun

-15

Oct

-15

Feb

-16

Jun

-16

Oct

-16

Feb

-17

Tarjeta decrédito

Personales

Automotriz

Nómina

5.1%5.4%

3.2%

1.4%

0

2

4

6

8

10

12

14

16

18

20

Feb

-15

Jun

-15

Oct

-15

Feb

-16

Jun

-16

Oct

-16

Feb

-17

Tarjeta decrédito

Personales

Nómina

Automotriz

13.2%

15.1%

10.2%

3.4%

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 7

Gráfica 3

Concentración en el mercado de créditos personales (con base en el saldo en la cartera total)

a. Evolución mensual de los niveles de concentración

en el mercado de créditos personales/1

b. IHH para diversos tipos de crédito en febrero

de 2017

Nota: IHH corresponde al índice de Herfindahl-Hirschman, CR2 es la participación acumulada de los dos bancos predominantes y CR5 es la participación acumulada de los

5 bancos predominantes.

Fuente: CNBV. Cifras a febrero de 2017.

1/ Fe de erratas: la gráfica presentada anteriormente incluía información correspondiente a créditos de nómina. Se corrigió para presentar información relacionada con

créditos personales.

20

30

40

50

60

70

80

90

100

0

500

1,000

1,500

2,000

2,500

3,000

Mar

-14

Ago

-14

Ene-

15

Jun

-15

No

v-1

5

Ab

r-1

6

Sep

-16

Feb

-17

IHHCR2

CR5

1,100

1,400

1,700

2,000

2,300

2,600

Personales Nómina Automotriz Tarjetasde Crédito

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 8

3. Condiciones de oferta de los créditos personales

La cartera total de créditos personales otorgados por instituciones financieras reguladas a febrero de 2017 estuvo conformada por 11.9 millones de créditos con un saldo total de 213.0 mil millones de pesos6. En esta sección se hace un análisis de los créditos comparables poniendo especial énfasis en los créditos otorgados durante el último año.

3.1 Universo de la información incluida: cartera de créditos comparables

En esta sección se presenta información que permite la comparación de las condiciones de oferta de los créditos otorgados por intermediarios regulados por la CNBV y Condusef; para conformar la cartera comparable, se excluyen los siguientes créditos:7

Los que las instituciones ofrecen a sus empleados o a empleados de empresas pertenecientes al mismo grupo financiero.

Los que al momento de la elaboración del reporte se encuentran en atraso o mora, o fueron reestructurados porque en algunos casos se alteran las condiciones originales de contratación.

Los que no están denominados en moneda nacional.

Los que exigen al cliente la entrega de una garantía física, como la factura de un automóvil.

Los que tienen tasa cero o que reportaron un importe original de crédito mayor a 1 millón de pesos porque no se consideran comparables a los productos de crédito personal estándar. 8

Además de lo anterior, y para fines de este reporte, se consolida la información de las siguientes instituciones: los créditos reportados por Banamex (Banca Múltiple) se consolidan con los créditos reportados por Tarjetas Banamex (Sofom E.R.) y Tarjetas Banamex (Fusionada) (Sofom E.R.); los créditos de Banorte (Banca Múltiple) con los de Ixe Automotriz (Sofom E.R.); los créditos de Banregio (Banca Múltiple) con los de AF Banregio (Sofom E.R.) y los de Banregio Soluciones Financieras (Sofom E.R.); los créditos de Inbursa (Banca Múltiple) con los de la Sociedad Financiera Inbursa (Sofom E.R.); finalmente, los créditos de Santander (Banca Múltiple) se consolidan con los de Santander Consumo (Sofom E.R.). Por último, se presenta de manera agregada la información de aquellas instituciones reguladas que tuvieron una participación menor al 0.25 por ciento del número total de créditos, porque la información de dichas instituciones suele ser muy variable.

6 La información para la elaboración de este reporte proviene del “Formulario de créditos al consumo no revolvente” que el Banco de México recibe bimestralmente de las instituciones reguladas y se analizan los créditos personales definidos de la siguiente forma “El crédito personal se refiere: a los créditos [al consumo] que sean cobrados por la Institución por cualquier medio de pago distinto de la cuenta de nómina”. Ver: http://www.banxico.org.mx/waFormulariosDGASF/WEB/wwwformulariosCNR_BM.jsp

7 En el apéndice metodológico se describen en mayor detalle los criterios seguidos para conformar el universo de créditos comparables.

8 Algunas instituciones otorgaron créditos personales redisponibles o renovables. Estos son similares a los créditos revolventes (en el sentido de que el acreditado puede volver a hacer uso de la línea de crédito conforme va liquidando su adeudo) pero son considerados como créditos no revolventes debido a que al hacerse cada nueva disposición, se constituye un crédito nuevo, con una nueva tabla de amortización y un plazo definido diferente a los correspondientes al crédito original.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 9

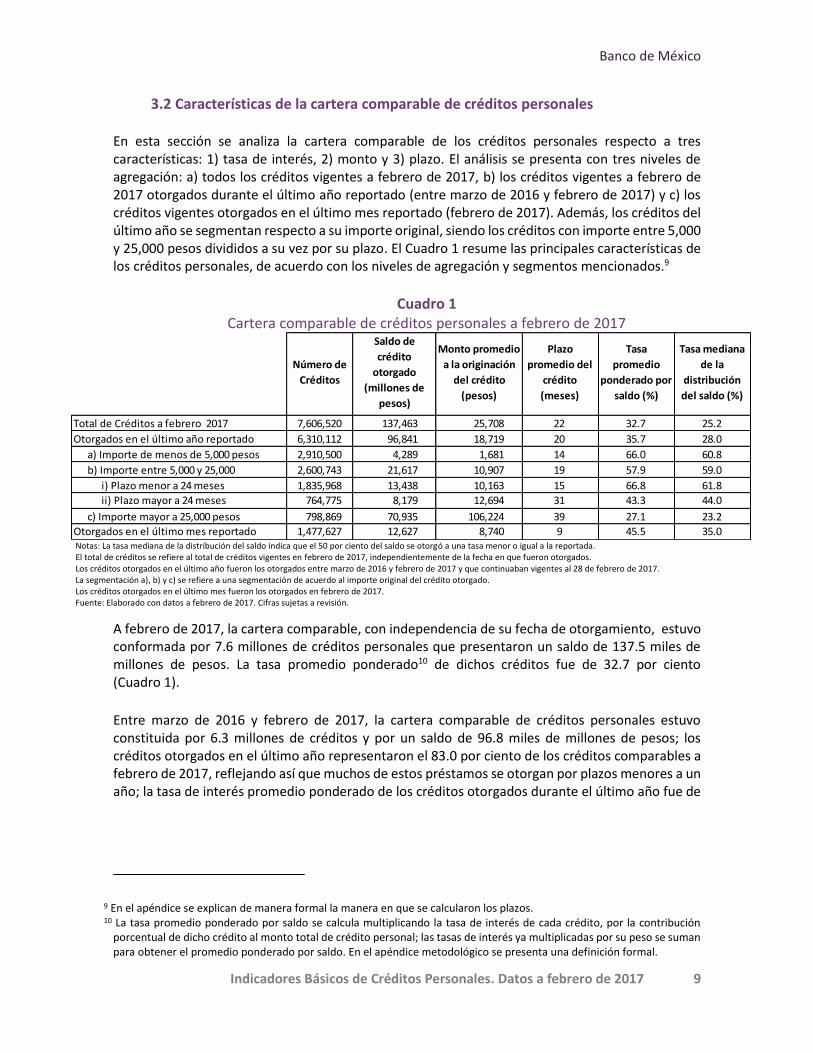

3.2 Características de la cartera comparable de créditos personales

En esta sección se analiza la cartera comparable de los créditos personales respecto a tres características: 1) tasa de interés, 2) monto y 3) plazo. El análisis se presenta con tres niveles de agregación: a) todos los créditos vigentes a febrero de 2017, b) los créditos vigentes a febrero de 2017 otorgados durante el último año reportado (entre marzo de 2016 y febrero de 2017) y c) los créditos vigentes otorgados en el último mes reportado (febrero de 2017). Además, los créditos del último año se segmentan respecto a su importe original, siendo los créditos con importe entre 5,000 y 25,000 pesos divididos a su vez por su plazo. El Cuadro 1 resume las principales características de los créditos personales, de acuerdo con los niveles de agregación y segmentos mencionados.9

Cuadro 1 Cartera comparable de créditos personales a febrero de 2017

Notas: La tasa mediana de la distribución del saldo indica que el 50 por ciento del saldo se otorgó a una tasa menor o igual a la reportada. El total de créditos se refiere al total de créditos vigentes en febrero de 2017, independientemente de la fecha en que fueron otorgados. Los créditos otorgados en el último año fueron los otorgados entre marzo de 2016 y febrero de 2017 y que continuaban vigentes al 28 de febrero de 2017. La segmentación a), b) y c) se refiere a una segmentación de acuerdo al importe original del crédito otorgado. Los créditos otorgados en el último mes fueron los otorgados en febrero de 2017. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

A febrero de 2017, la cartera comparable, con independencia de su fecha de otorgamiento, estuvo conformada por 7.6 millones de créditos personales que presentaron un saldo de 137.5 miles de millones de pesos. La tasa promedio ponderado10 de dichos créditos fue de 32.7 por ciento (Cuadro 1).

Entre marzo de 2016 y febrero de 2017, la cartera comparable de créditos personales estuvo constituida por 6.3 millones de créditos y por un saldo de 96.8 miles de millones de pesos; los créditos otorgados en el último año representaron el 83.0 por ciento de los créditos comparables a febrero de 2017, reflejando así que muchos de estos préstamos se otorgan por plazos menores a un año; la tasa de interés promedio ponderado de los créditos otorgados durante el último año fue de

9 En el apéndice se explican de manera formal la manera en que se calcularon los plazos. 10 La tasa promedio ponderado por saldo se calcula multiplicando la tasa de interés de cada crédito, por la contribución

porcentual de dicho crédito al monto total de crédito personal; las tasas de interés ya multiplicadas por su peso se suman para obtener el promedio ponderado por saldo. En el apéndice metodológico se presenta una definición formal.

Número de

Créditos

Saldo de

crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa

promedio

ponderado por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Dummi domi domi domi domi domi domi

Total de Créditos a febrero 2017 7,606,520 137,463 25,708 22 32.7 25.2

Otorgados en el último año reportado 6,310,112 96,841 18,719 20 35.7 28.0

a) Importe de menos de 5,000 pesos 2,910,500 4,289 1,681 14 66.0 60.8

b) Importe entre 5,000 y 25,000 2,600,743 21,617 10,907 19 57.9 59.0

i) Plazo menor a 24 meses 1,835,968 13,438 10,163 15 66.8 61.8

ii) Plazo mayor a 24 meses 764,775 8,179 12,694 31 43.3 44.0

c) Importe mayor a 25,000 pesos 798,869 70,935 106,224 39 27.1 23.2

Otorgados en el último mes reportado 1,477,627 12,627 8,740 9 45.5 35.0

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 10

35.7 por ciento (Gráfica 4a); si bien la distribución del saldo muestra modas importantes a diversos niveles de tasas, la mitad del saldo se otorgó a tasas menores a 28.0 por ciento. (Gráfica 4b). 11

Gráfica 4

Distribución del saldo de la cartera comparable de crédito personal de acuerdo a su tasa de interés - Créditos otorgados en el último año

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Para fines ilustrativos, el saldo de créditos otorgados a tasas mayores a 120 por ciento, se acumula en 120. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

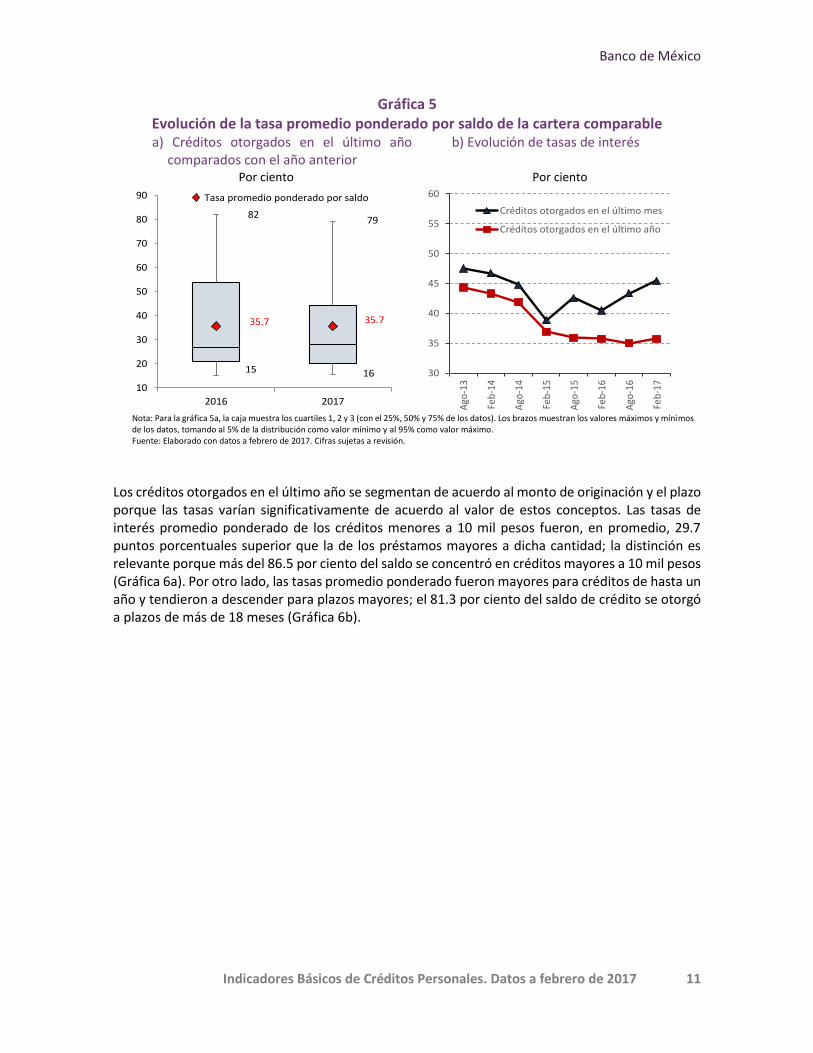

La tasa de interés promedio ponderado de los créditos otorgados durante el último año (de marzo de 2016 a febrero de 2017) fue prácticamente la misma que la de los créditos otorgados en el mismo lapso del año previo (de marzo de 2015 a febrero de 2016). A pesar de lo anterior, el rango de tasas se redujo ligeramente (Gráfica 5a). La tasa de los créditos otorgados durante el último año resultó más elevada que la que corresponde a la totalidad de la cartera porque al calcularse como promedio ponderado por saldo, esta última incluye una fracción mayor de créditos otorgados a plazo más largo, los cuales se ofrecen a tasas promedio más bajas (Cuadro 1 y Gráficas 4a y 6b).

Las tasas promedio ponderado de los créditos otorgados durante el último mes han mostrado una tendencia a la alza desde febrero de 2015 (Gráfica 5b); la tasa de los créditos otorgados en febrero de 2017 fue de 45.5 por ciento, 6.6 puntos porcentuales mayor que la registrada en febrero de 2015. Cabe señalar que este universo de créditos se encuentra integrado principalmente por créditos a plazos y montos pequeños.

11 El 10 por ciento del número total de créditos otorgados en el último año tuvo una tasa menor o igual 32.7 y el 10 por ciento se otorgó a tasas mayores a 82.0 por ciento.

0

5

10

15

20

25

0

2

4

6

8

10

12

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de Interés (%)

35.7

0

5

10

15

20

25

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de Interés (%)

28.0

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 11

Gráfica 5

Evolución de la tasa promedio ponderado por saldo de la cartera comparable a) Créditos otorgados en el último año

comparados con el año anterior b) Evolución de tasas de interés

Por ciento Por ciento

Nota: Para la gráfica 5a, la caja muestra los cuartiles 1, 2 y 3 (con el 25%, 50% y 75% de los datos). Los brazos muestran los valores máximos y mínimos de los datos, tomando al 5% de la distribución como valor mínimo y al 95% como valor máximo. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

Los créditos otorgados en el último año se segmentan de acuerdo al monto de originación y el plazo porque las tasas varían significativamente de acuerdo al valor de estos conceptos. Las tasas de interés promedio ponderado de los créditos menores a 10 mil pesos fueron, en promedio, 29.7 puntos porcentuales superior que la de los préstamos mayores a dicha cantidad; la distinción es relevante porque más del 86.5 por ciento del saldo se concentró en créditos mayores a 10 mil pesos (Gráfica 6a). Por otro lado, las tasas promedio ponderado fueron mayores para créditos de hasta un año y tendieron a descender para plazos mayores; el 81.3 por ciento del saldo de crédito se otorgó a plazos de más de 18 meses (Gráfica 6b).

35.7 35.7

10

20

30

40

50

60

70

80

90

2016 2017

1615

Tasa promedio ponderado por saldo

8279

30

35

40

45

50

55

60

Ago

-13

Feb

-14

Ago

-14

Feb

-15

Ago

-15

Feb

-16

Ago

-16

Feb

-17

Créditos otorgados en el último mes

Créditos otorgados en el último año

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 12

Gráfica 6 Tasa promedio ponderado por saldo para distintos montos originales y plazos. Cartera

comparable del último año a) Tasa promedio ponderado por saldo de acuerdo al

monto original del crédito b) Tasa promedio ponderado por

saldo de acuerdo al plazo del crédito Por ciento Por ciento

Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

El importe original promedio de los créditos personales otorgados en el último año fue de 18.7 mil pesos (Gráfica 7a). La mitad de los créditos se otorgó por un importe original menor o igual a 6.0 mil pesos. El monto promedio aumentó 2.3 por ciento en términos reales, entre marzo de 2016 y febrero de 2017. Destaca que entre marzo de 2016 y febrero de 2017, el monto por debajo del cual se otorgaron 95 por ciento de los créditos aumentó de 71.6 mil pesos a 80.0 mil pesos, este aumento equivale a 6.5 por ciento en términos reales (Gráfica 7b).

0

10

20

30

40

50

60

70

80

90

Hasta $1000pesos

Entre $1,001y $5,000

pesos

Entre $5,001y $10,000

pesos

Mayor a10,000

Tasa

Número de créditos (% del total)

Saldo (% del total)

0

10

20

30

40

50

60

70

80

90

Hasta 1 mes Mayores a 1mes y hasta

12 meses

Mayor a 12meses yhasta 18meses

Mayor a 18meses

Tasa

Número de créditos (% del total)

Saldo (% del total)

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 13

Gráfica 7

Distribución de los créditos conforme a su importe original. Cartera comparable del último año

a) Créditos otorgados en el último año b) Créditos otorgados en el último año comparados con el año anterior

Importe original promedio del monto original del crédito (miles de pesos) Nota: Para la gráfica 7b, la caja muestra los cuartiles 1, 2 y 3 (con el 25%, 50% y 75% de los datos). Los brazos muestran los valores máximos y mínimos de los datos, tomando al 5% de la distribución como valor mínimo y al 95% como valor máximo. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

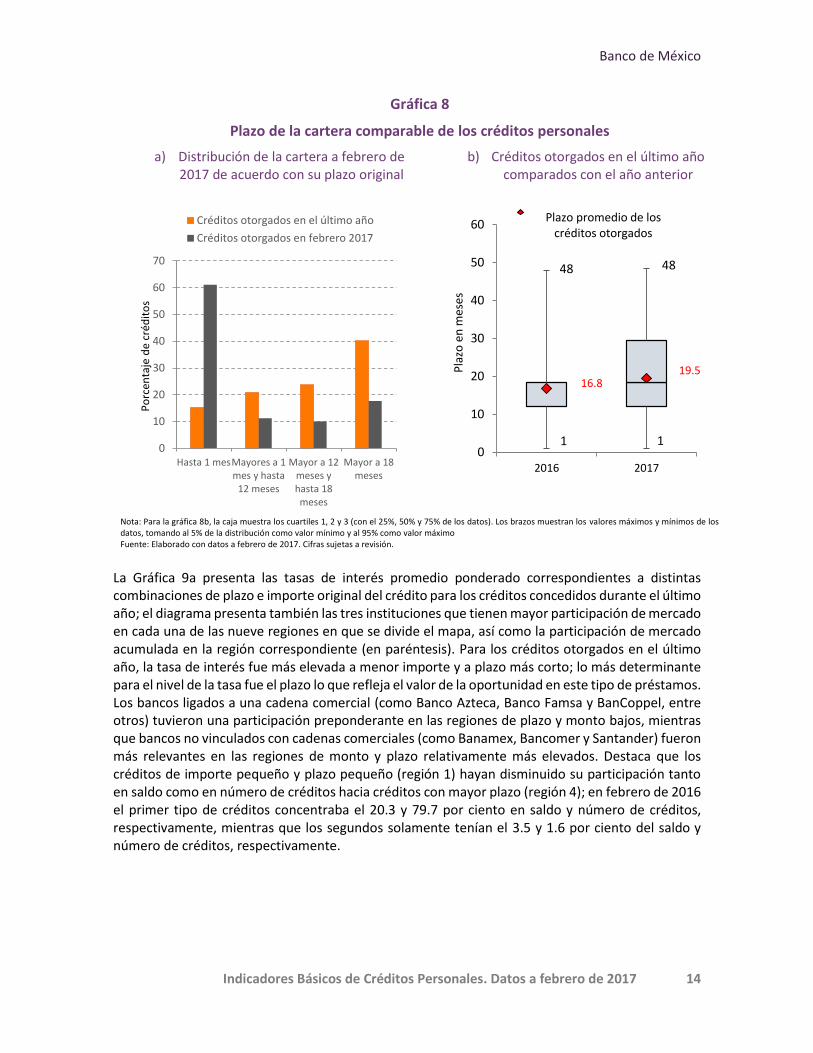

Los créditos con plazo de hasta un mes representan el 15 por ciento de los créditos otorgados en el último año (de marzo de 2016 a febrero de 2017). Sin embargo, representan el 61.1 por ciento de los créditos otorgados en el último mes, demostrando que los créditos personales son créditos otorgados a plazos muy cortos. Esto queda demostrado también al analizar los créditos de mayor plazo, en donde solamente el 23.7 por ciento de los créditos personales otorgados en el último año y que se mantienen vigentes en febrero de 2017 se otorgaron a plazos entre 12 y 18 meses. (Gráfica 8a). A pesar de lo anterior, el plazo promedio de los créditos personales otorgados en el último año aumentó 2.8 meses respecto al mismo valor del año previo alcanzando 19.5 meses (Gráfica 8b).

18.7

0

2

4

6

8

10

12

14

16

0

2

4

6

8

10

12

14

16

0

10

20

30

40

50

60

70

80

90

10

0

Nú

me

ro d

e C

réd

ito

s (%

)

Importe original del crédito(miles de pesos)

17.4 18.7

0

10

20

30

40

50

60

70

80

90

100

2016 2017

Imp

ort

e e

n m

iles

de

pe

sos

Importe original promedio de los créditos otorgados

8072

0 1

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 14

Gráfica 8

Plazo de la cartera comparable de los créditos personales

a) Distribución de la cartera a febrero de 2017 de acuerdo con su plazo original

b) Créditos otorgados en el último año comparados con el año anterior

Nota: Para la gráfica 8b, la caja muestra los cuartiles 1, 2 y 3 (con el 25%, 50% y 75% de los datos). Los brazos muestran los valores máximos y mínimos de los datos, tomando al 5% de la distribución como valor mínimo y al 95% como valor máximo Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

La Gráfica 9a presenta las tasas de interés promedio ponderado correspondientes a distintas combinaciones de plazo e importe original del crédito para los créditos concedidos durante el último año; el diagrama presenta también las tres instituciones que tienen mayor participación de mercado en cada una de las nueve regiones en que se divide el mapa, así como la participación de mercado acumulada en la región correspondiente (en paréntesis). Para los créditos otorgados en el último año, la tasa de interés fue más elevada a menor importe y a plazo más corto; lo más determinante para el nivel de la tasa fue el plazo lo que refleja el valor de la oportunidad en este tipo de préstamos. Los bancos ligados a una cadena comercial (como Banco Azteca, Banco Famsa y BanCoppel, entre otros) tuvieron una participación preponderante en las regiones de plazo y monto bajos, mientras que bancos no vinculados con cadenas comerciales (como Banamex, Bancomer y Santander) fueron más relevantes en las regiones de monto y plazo relativamente más elevados. Destaca que los créditos de importe pequeño y plazo pequeño (región 1) hayan disminuido su participación tanto en saldo como en número de créditos hacia créditos con mayor plazo (región 4); en febrero de 2016 el primer tipo de créditos concentraba el 20.3 y 79.7 por ciento en saldo y número de créditos, respectivamente, mientras que los segundos solamente tenían el 3.5 y 1.6 por ciento del saldo y número de créditos, respectivamente.

0

10

20

30

40

50

60

70

Hasta 1 mesMayores a 1mes y hasta

12 meses

Mayor a 12meses yhasta 18meses

Mayor a 18meses

Créditos otorgados en el último año

Créditos otorgados en febrero 2017

Po

rcen

taje

de

créd

ito

s

16.819.5

0

10

20

30

40

50

60

2016 2017P

lazo

en

mes

es

Plazo promedio de los créditos otorgados

48 48

1 1

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 15

Gráfica 9

a) Tasa de interés por plazo e importe original. Créditos otorgados en el último año

(En paréntesis el saldo agregado de los principales bancos de cada región)

b) Participación de cada región en el total de mercado (%)

Nota: Para la elaboración de la gráfica 9, se calculó la tasa de interés promedio ponderado por saldo de los créditos que se encontraban en cada combinación de monto y plazo. Para aquellas combinaciones de plazo y monto en donde no existen créditos reportados, se utilizó el método de interpolación para aproximar la tasa de interés promedio ponderado. Cada color de tasa de interés acumula el 20% del número de créditos, representando cada cambio de color los quintiles de la distribución de tasas de interés, es decir, el valor de cada corte corresponde a la tasa que a la que se otorgaron el 20, 40, 60 y 80 por ciento de los créditos otorgados en el último año. El 99 por ciento de los créditos fue otorgado a una tasa menor o igual a 99.12 por ciento. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

1

2

3

4

5

6

7

8

9

AztecaBanCoppel

Compartamos(87.4%)

CompartamosAzteca

BanCoppel(87.6%)

HSBCCompartamos

Scotiabank(80.9%)

AztecaInbursa

Crédito Familiar(95.0%)

AztecaInbursa

Banamex(75.3%)

BanamexSantander

HSBC(72.9%)

BBVA BancomerConsubanco

HSBC(85.3%)

BBVA BancomerBanamex

Consubanco(75.2%)

BanamexBBVA Bancomer

Santander(87.2%)

Número Saldo

1 56.2 13.2

2 3.5 4.2

3 0.2 1.4

4 27.2 9.5

5 4.5 8.7

6 1.6 12.4

7 0.7 0.6

8 1.7 4.0

9 4.3 46.0

RegiónParticipación

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 16

3.3 Tabulados comparativos de las características de los créditos personales para las distintas instituciones oferentes

En esta sección se presenta información de las tasas de interés, plazos y montos de crédito ofrecidos por cada intermediario. Las comparaciones se realizaron para los siguientes conjuntos de créditos: cartera comparable total a febrero de 2017; cartera comparable de los créditos vigentes otorgados durante el último año, es decir, entre marzo de 2016 y febrero de 2017 y continuaban vigentes al 28 de febrero de 2017, y la cartera comparable de los créditos concedidos en el mes de febrero de 2017. En el caso de los créditos otorgados durante el último año, se realizó una segmentación en tres grupos de acuerdo con el monto original del crédito: menor o igual a 5,000 pesos, mayor a 5,000 pesos y menor o igual a 25,000 pesos y mayor a 25,000 pesos. Adicionalmente, el segmento de créditos entre 5,000 pesos y 25,000 pesos, se dividió en dos grupos de acuerdo con el plazo del crédito, en plazo menor o igual a 24 meses y mayor a 24 meses, porque las condiciones de otorgamiento difieren significativamente. Estas segmentaciones facilitan las comparaciones entre oferentes ya que incluyen en cada segmento a las instituciones que ofrecen productos similares.

a. Cartera comparable total de créditos personales a febrero de 2017

La información que se presenta para cada intermediario se refiere a la cartera comparable total a febrero de 2017, independientemente de la fecha de otorgamiento (Cuadro 2).

La tasa de interés promedio ponderado por saldo del sistema fue 32.7 por ciento, 0.3 puntos porcentuales menor que en febrero de 2016.

Las instituciones que tuvieron las tasas de interés promedio ponderado por saldo más bajas fueron Santander (22.6 por ciento), Banamex (22.7 por ciento) BBVA Bancomer (23.6 por ciento). Estas instituciones también fueron las que otorgaron los montos promedios más elevados: Santander (247.7 miles de pesos), Banamex (116.1 miles de pesos) y BBVA Bancomer (104.7 por ciento).

Las instituciones que presentaron mayores reducciones en sus tasas promedio ponderados entre febrero de 2016 y febrero de 2017 fueron Afirme (-7.0 puntos porcentuales), Dondé (-6.2 puntos porcentuales) y Banco Famsa (-4.6 puntos porcentuales).

Banco Azteca representó el 57.4 por ciento del número total de créditos personales; Compartamos12 y Banco Famsa otorgan también un número importante de créditos. Estos tres bancos concentraron el 71.4 por ciento del número de créditos incluidos en este reporte13.

Los bancos que más saldo otorgaron fueron Banamex, BBVA Bancomer, Banco Azteca y Santander. Estos bancos concentraron el 73.4 por ciento del saldo total.

12 Los créditos reportados de Compartamos son créditos destinados a actividades productivas, por lo que estos créditos no son comparables con créditos de otras instituciones.

13 Los clientes que participan en el mercado de créditos personales tienen, en promedio, 1.5 créditos. Los clientes con créditos personales de los bancos ligados a una cadena comercial (como Banco Azteca y Banco Famsa, entre otros) reportan en promedio, más de 1.8 créditos por cada cliente. Esto contrasta con los clientes de los bancos que no tienen vínculos con cadenas comerciales, cuyos acreditados tienen, en promedio, poco más de 1 crédito.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 17

Cuadro 2 Cartera comparable total a febrero de 2017

(En paréntesis el cambio porcentual respecto a los créditos vigentes en febrero de 2016)

Nota: Los bancos están ordenados por la tasa promedio ponderado por saldo en febrero de 2017. Los bancos excluidos por no tener el número de créditos requerido fueron: Autofin, ABC Capital, Ve por Más, PagaTodo, Banregio, Bajío, Banorte, Multiva, Consupago, Cibanco, Opcipres, Banco Forjadores y Bankaool. En conjunto, estas instituciones representaron el 0.4 por ciento del número total de créditos vigentes. Si bien Compartamos reporta créditos personales, sus préstamos están destinados a actividades productivas. N.A: No Aplica. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

Número de

Créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderado por

saldo (%)

Tasa mediana de

la distribución

del saldo (%)

[en paréntesis

cambio

porcentual]

[en paréntesis

cambio porcentual

en términos reales]

[en paréntesis

cambio porcentual

en términos reales]

[en paréntesis

cambio

porcentual]

[en paréntes is

di ferencia de

tasas en puntos

porcentuales ]

[en paréntes is

di ferencia de

tasas en puntos

porcentuales ]

7,606,520 137,463 25,708 22 32.7 25.2

(6.9) (9.1) (3.7) (11.5) (-0.3) (0.2)

117,594 18,774 247,697 46 22.6 21.5

(21.8) (24.3) (6.8) (1.3) (1.4) (1.0)

483,511 36,770 116,103 41 22.7 21.0

(-5.1) (-3.0) (5.6) (3.6) (-0.9) (-1.0)

337,992 26,507 104,718 55 23.6 22.0

(18.0) (15.8) (-1.6) (-2.0) (-1.9) (0.0)

296,841 5,972 32,919 37 25.5 24.0

(-11.5) (-33.8) (-10.6) (-0.4) (2.1) (0.5)

134,418 10,026 97,353 37 25.5 24.0

(-1.4) (29.3) (30.3) (9.3) (0.8) (-2.9)

21,555 1,390 80,212 33 29.5 28.9

(178.2) (122.3) (-28.9) (-17.0) (3.4) (4.0)

146,178 4,058 32,724 44 42.6 40.3

(-11.5) (-9.1) (3.2) (2.8) (-1.5) (-1.7)

19,619 657 39,814 25 49.0 45.0

(12.1) (51.9) (31.8) (0.2) (-7.0) (-11.0)

4,364,057 18,809 5,704 18 53.1 46.4

(15.2) (36.6) (10.9) (31.2) (-1.2) (-9.0)

77,313 2,687 41,137 33 56.6 55.0

(-12.1) (-13.1) (2.4) (6.8) (-3.6) (-5.0)

466,809 2,675 8,251 12 60.8 60.8

(-2.7) (6.0) (17.6) (0.0) (0.0) (0.0)

517,542 1,951 4,679 16 72.6 70.0

(-14.5) (6.2) (21.9) (8.4) (-4.6) (-6.0)

546,696 5,388 14,947 10 78.3 82.0

(3.1) (-1.7) (-4.0) (-8.5) (-0.7) (0.0)

25,308 71 2,814 10 86.3 90.0

(-7.1) (43.9) (31.8) (-1.4) (-6.2) (0.0)

23,264 225 11,895 13 101.7 108.2

(-2.8) (1.7) (4.5) (-0.7) (5.8) (6.0)

27,823 1,502 N.A. N.A. N.A. N.A.

N.A. N.A. N.A. N.A. N.A. N.A.

Dondé

Financiera Ayudamos

Otros Bancos

Banco Famsa

Compartamos

Inbursa

HSBC

Scotiabank

Consubanco

Afirme

Sistema

Santander

Banamex

BBVA Bancomer

Azteca

Credito Familiar

BanCoppel

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 18

b. Cartera comparable de créditos personales otorgados durante el último año (entre marzo de 2016 y febrero de 2017)

Para la cartera comparable de los créditos que se originaron durante el último año, a febrero de 2017 se observa que (Cuadro 3):

La tasa de interés promedio ponderado por saldo del sistema fue 35.7 por ciento, permaneciendo igual que el valor reportado el año anterior (febrero de 2016).

Las instituciones que otorgaron créditos personales a las tasas de interés promedio ponderado más bajas fueron Banamex (22.5 por ciento), BBVA Bancomer (22.6 por ciento) y Santander (23.8 por ciento).

Las instituciones que presentaron mayores reducciones en sus tasas promedio ponderados con respecto al promedio del año anterior (de marzo de 2015 a febrero de 2016) fueron Dondé (-6.2 puntos porcentuales), Banco Famsa (-3.9 puntos porcentuales) y Crédito Familiar (-3.1 puntos porcentuales).

Banco Azteca otorgó el 63.8 por ciento del número total de créditos personales otorgados durante el último año; Compartamos y BanCoppel concedieron también un número importante de créditos. Estas instituciones tres instituciones concentraron el 79.7 por ciento del número total de créditos.

Los bancos que otorgaron mayores volúmenes de crédito fueron Banamex, Banco Azteca y BBVA Bancomer. Estos bancos concentraron el 59.2 por ciento del saldo total en el último año.

Las instituciones que otorgaron créditos con importe original promedio más elevados fueron Santander (254.5 mil pesos), Banamex (120.7 mil pesos) y HSBC (111.2 mil pesos).

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 19

Cuadro 3 Cartera comparable de créditos personales otorgados entre marzo de 2016 y febrero de 2017

(En paréntesis el cambio porcentual respecto a los créditos otorgados el año anterior)

Nota: Los bancos están ordenados por la tasa promedio ponderado por saldo en el último año. Los bancos excluidos por no tener el número de créditos requerido fueron: Autofin, ABC Capital, Ve por Más, PagaTodo, Bajío, Banregio, Multiva, Banorte, Cibanco, Afirme, Banco Forjadores y Bankaool. En conjunto, estas instituciones representaron el 0.5 por ciento del número total. N.A: No Aplica. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

Número de

Créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderado por

saldo (%)

Tasa mediana de

la distribución

del saldo (%)

[en paréntesis

cambio

porcentual]

[en paréntesis

cambio porcentual

en términos reales]

[en paréntesis

cambio porcentual

en términos reales]

[en paréntesis

cambio

porcentual]

[en paréntes is

di ferencia de

tasas en puntos

porcentuales ]

[en paréntes is

di ferencia de

tasas en puntos

porcentuales ]

6,310,112 96,841 18,719 20 35.7 28.0

(7.3) (9.0) (2.3) (16.4) (-0.0) (1.0)

228,538 22,866 120,739 41 22.5 21.0

(-12.3) (-0.9) (13.6) (5.5) (-1.0) (-2.0)

175,487 16,089 107,492 54 22.6 20.3

(33.7) (6.6) (-16.2) (-0.8) (-2.0) (-1.8)

61,245 12,294 254,468 45 23.8 22.5

(51.5) (38.7) (-7.9) (-0.6) (2.1) (2.0)

79,175 7,466 111,238 38 26.1 24.0

(-24.6) (7.6) (41.2) (12.0) (1.9) (-1.0)

75,613 2,480 30,328 38 27.8 27.7

(-44.7) (-48.6) (-20.9) (0.7) (4.1) (4.1)

17,637 1,155 71,910 30 30.2 29.0

(237.6) (175.9) (-21.1) (-15.3) (3.4) (4.1)

67,936 2,281 33,896 39 42.4 40.3

(-14.7) (-18.8) (-4.5) (1.2) (0.5) (0.7)

4,022,829 18,348 5,724 18 53.0 46.2

(16.1) (37.5) (13.2) (35.5) (-1.2) (-9.2)

54,537 2,045 40,179 32 57.4 55.0

(-19.7) (-19.0) (0.7) (4.3) (-3.1) (-5.0)

466,357 2,675 8,252 12 60.8 60.8

(-2.8) (6.0) (17.6) (0.0) (0.0) (0.0)

435,865 1,774 4,579 16 73.8 70.0

(-14.5) (2.6) (18.3) (9.2) (-3.9) (-6.0)

542,269 5,342 14,799 10 78.3 82.0

(3.4) (-1.7) (-4.1) (-8.5) (-0.7) (0.0)

25,308 71 2,814 10 86.3 90.0

(-7.1) (43.9) (31.8) (-1.4) (-6.2) (0.0)

22,619 221 11,760 13 102.0 108.3

(-2.2) (2.0) (4.1) (-0.5) (6.0) (5.2)

34,697 1,733 N.A. N.A. N.A. N.A.

N.A. N.A. N.A. N.A. N.A. N.A.

Sistema

Banamex

BBVA Bancomer

Santander

HSBC

Inbursa

Scotiabank

Consubanco

Azteca

Credito Familiar

BanCoppel

Banco Famsa

Compartamos

Dondé

Financiera Ayudamos

Otros Bancos

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 20

Entre los créditos otorgados durante el último año es apropiado formar tres segmentos de acuerdo con el monto otorgado ya que sus características son significativamente diferentes. El primer segmento está conformado por los créditos menores o iguales a 5,000 pesos, el segundo por créditos mayores de 5,000 y hasta 25,000 pesos y el tercer segmento con los créditos mayores a 25,000 pesos.

En el segmento de créditos otorgados durante el último año que tuvieron un monto de hasta 5,000 pesos, se encontró que en general, los niveles de tasa de interés son más elevados que en los otros segmentos (Cuadro 3.1):

La tasa de interés promedio ponderado por saldo del sistema fue 66.0 por ciento, 4.4 puntos porcentuales mayor que en el año anterior.

En este segmento, los bancos que otorgaron crédito a una menor tasa promedio ponderado fueron BanCoppel (60.8 por ciento), Azteca (63.0 por ciento) y Compartamos (84.9 por ciento).

Los bancos que más crédito otorgaron en este segmento fueron Banco Azteca, Banco Famsa y BanCoppel. Estos tres bancos concentraron el 89.9 por ciento del mercado en saldo y 97.3 por ciento del número de créditos del segmento.

Cuadro 3.1 Cartera comparable de créditos personales de monto menor o igual a 5,000 pesos otorgados

entre marzo de 2016 y febrero de 2017

Nota: Los bancos están ordenados por la tasa promedio ponderado por saldo. Los bancos excluidos por no tener el número de créditos requerido fueron: Autofin, ABC Capital, PagaTodo, Banamex, Bajío, Inbursa, BBVA Bancomer, Multiva, Santander, HSBC, Cibanco, Consubanco, Afirme, Credito Familiar, y Financiera Ayudamos. Representaron el 0.8 por ciento del número de créditos. N.A: No Aplica. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

En el segmento de créditos otorgados durante el último año que tuvieron un monto mayor a 5,000 y hasta 25,000 pesos, se encontró que (Cuadro 3.2):

La tasa de interés promedio ponderado por saldo del sistema fue 59.7 por ciento, 2.6 puntos porcentuales menor que en el año anterior.

En este segmento, los bancos que otorgaron crédito a una tasa promedio ponderado más baja fueron Banamex (26.4 por ciento), Inbursa (27.7 por ciento) y BBVA Bancomer (30.3 por ciento).

Número de

Créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderado por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Sistema 2,910,500 4,289 1,681 14 66.0 60.8

BanCoppel 189,800 444 3,550 12 60.8 60.8

Azteca 2,308,926 2,846 1,442 15 63.0 46.5

Compartamos 35,221 94 4,001 5 84.9 82.0

Banco Famsa 331,955 564 1,949 14 96.5 100.0

Dondé 22,503 36 1,592 9 105.3 107.4

Otros Bancos 22,095 304 N.A. N.A. N.A. N.A.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 21

Los bancos que más crédito otorgaron en este segmento fueron Banco Azteca, Compartamos y BanCoppel. Estos bancos concentraron el 85.8 por ciento del mercado en saldo y 89.6 por ciento del número de créditos del segmento.

Cuadro 3.2 Cartera comparable de créditos personales de monto de 5,000 y hasta 25,000 pesos, otorgados

entre marzo de 2016 y febrero de 2017

Nota: Los bancos están ordenados por la tasa promedio ponderado por saldo en el segmento. Los bancos excluidos por no tener el número de créditos requerido fueron: Autofin, ABC Capital, PagaTodo, Ve por Más, Bajío, Scotiabank, Banregio, Banco Multiva, Banorte, Santander, Cibanco y Dondé. Representaron el 0.6 por ciento del número de créditos. N.A: No Aplica. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

Entre los créditos otorgados durante el último año que tuvieron un monto de 5,000 y hasta 25,000 pesos es apropiado formar dos segmentos de acuerdo con el plazo del crédito ya que sus características son significativamente diferentes. El primer segmento es conformado por los créditos con un plazo menor o igual a 24 meses y el segundo segmento por los que tienen un plazo mayor a 24 meses (Cuadro 3.2.1).

En estas segmentaciones se encontró que:

Los bancos ligados a una cadena comercial son preponderantes en el segmento de créditos con plazo hasta 24 meses, mientras que los intermediarios no vinculados con una cadena comercial son más importantes en el segmento de créditos con plazo mayor a 24 meses.

La tasa promedio ponderado por saldo fue 23.5 puntos porcentuales menor y el monto promedio fue casi el 1.2 veces mayor en el segmento de plazos mayores a 24 meses respecto al de plazos menores a ese periodo.

Banco Azteca fue la institución que más créditos otorgó en ambos subsegmentos, representando el 53.3 y 85.7 por ciento del número total de créditos, respectivamente.

Número de

Créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderado por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Sistema 2,600,743 21,617 10,907 19 57.9 59.0

Banamex 15,821 223 17,376 32 26.4 25.0

Inbursa 10,533 195 18,964 38 27.7 27.7

BBVA Bancomer 38,173 574 16,997 52 30.3 34.0

HSBC 10,074 143 17,289 35 33.4 34.3

Consubanco 34,541 460 14,266 33 48.5 46.9

Azteca 1,635,082 13,272 10,366 22 52.3 46.6

BanCoppel 267,932 2,031 10,933 12 60.8 60.8

Afirme 9,103 106 13,697 19 74.1 78.0

Credito Familiar 22,754 290 13,961 27 74.7 76.0

Banco Famsa 96,293 742 9,003 18 79.2 76.0

Compartamos 427,103 3,244 11,691 10 82.2 82.0

Financiera Ayudamos 18,858 164 10,544 13 106.3 113.4

Otros Bancos 14,476 173 N.A. N.A. N.A. N.A.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 22

Cuadro 3.2.1 Cartera comparable de créditos personales de monto de 5,000 y hasta 25,000 pesos,

otorgados entre marzo de 2016 y febrero de 2017

Nota: Los bancos están ordenados por la tasa promedio ponderado por saldo en cada subsegmento. Los bancos excluidos por no tener el número de créditos requerido fueron para plazos menores o iguales a 24 meses: Autofin, ABC Capital, Ve por Más, BBVA Bancomer, Bajío, Scotiabank, Banregio, Santander, HSBC, Multiva, Cibanco, Dondé; representaron el 0.8 por ciento del número de créditos otorgados. Los bancos excluidos por no tener el número requerido de créditos con plazos mayores a 24 meses: ABC Capital, PagaTodo, Ve por Más, Bajío, Multiva, Scotiabank, Banregio, Banorte y Cibanco; representaron el 0.6 por ciento de los créditos torgados. N.A: No Aplica. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión

En el segmento de los créditos otorgados en el último año constituido por aquéllos de monto superior a 25,000 pesos se encontró que (Cuadro 3.3):

La tasa de interés promedio ponderado por saldo del sistema fue 27.1 por ciento, 0.1 puntos porcentuales menor que en el año anterior.

Los bancos que otorgaron crédito a una tasa promedio ponderado más baja en este segmento fueron BBVA Bancomer (22.3 por ciento), Banamex (22.5 por ciento) y Santander (23.8 por ciento).

Los bancos que otorgaron mayor número de créditos en este segmento fueron Banamex, BBVA Bancomer y Compartamos. Estos bancos concentraron el 53.7 por ciento en número de créditos.

Los bancos que más saldo de créditos otorgaron fueron Banamex, BBVA Bancomer y Santander. Estos bancos concentraron el 71.1 por ciento del saldo total.

Número de

Créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderado por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Total hasta 24 meses 1,835,968 13,438 10,163 15 66.8 61.8

Banamex 4,928 51 16,883 17 27.6 26.0

Consubanco 15,388 169 13,237 18 51.0 52.0

Azteca 979,306 6,780 9,239 17 59.7 59.5

BanCoppel 267,932 2,031 10,933 12 60.8 60.8

Afirme 4,593 45 12,793 12 79.0 84.4

Compartamos 427,103 3,244 11,691 10 82.2 82.0

Credito Familiar 14,683 167 12,761 21 82.8 91.0

Banco Famsa 88,697 631 8,436 17 83.8 84.0

Financiera Ayudamos 18,858 164 10,544 13 106.3 113.4

Otros Bancos 14,480 156 N.A. N.A. N.A. N.A.

Hasta 24 meses

Total mayor a 24 meses 764,775 8,179 12,694 31 43.3 44.0

Banamex 10,893 172 17,598 39 26.0 25.0

Inbursa 10,533 195 18,964 38 27.7 27.7

BBVA Bancomer 35,147 544 17,080 55 30.6 34.0

HSBC 6,857 104 17,571 42 34.1 34.8

Santander 1,981 32 17,530 43 34.9 34.9

Azteca 655,776 6,491 12,049 29 44.6 44.3

Consubanco 19,153 291 15,094 46 47.1 44.8

Banco Famsa 7,596 111 15,623 39 53.0 56.0

Credito Familiar 8,071 123 16,144 39 63.6 67.0

Afirme 4,510 61 14,619 26 70.4 67.1

Otros Bancos 4,258 54 N.A. N.A. N.A. N.A.

Mayor a 24 meses

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 23

Cuadro 3.3 Cartera comparable de créditos personales de monto mayor a 25,000 pesos otorgados

entre marzo de 2016 y febrero de 2017

Nota: Los bancos están ordenados por la tasa promedio ponderado por saldo en febrero de 2017. Los bancos excluidos por no tener el número de créditos requerido fueron: Autofin, ABC Capital, Ve por Más, Bajío, Banregio, Cibanco, Dondé, Banco Forjadores, Bankaool y Financiera Ayudamos. Representaron el 0.5 por ciento del número de créditos. N.A: No Aplica. Fuente: Elaborado con datos proporcionados por las instituciones de crédito con datos a febrero de 2017. Cifras sujetas a revisión.

c. Cartera comparable de créditos personales otorgados durante febrero de 2017

Para los créditos que se originaron en el mes de febrero de 2017, se observa que (Cuadro 4):

La tasa de interés promedio ponderado por saldo del sistema fue 45.5 por ciento, 4.9 puntos porcentuales mayor que en febrero de 2016.

Las instituciones que durante el último mes otorgaron crédito personal a las tasas de interés promedio ponderados más bajas fueron Banamex (24.1 por ciento), BBVA Bancomer (24.8 por ciento) y Santander (27.1 por ciento).

Compartamos fue la única institución con una reducción perceptible en la tasa de interés promedio ponderado con respecto al mismo mes del año anterior (-0.4 puntos porcentuales).

En febrero de 2017 se concedieron 1.5 millones de créditos nuevos. Banco Azteca otorgó el 81.8 por ciento del número total de estos créditos; Banco Famsa y Compartamos concedieron también un número importante de créditos. Estas instituciones concentraron el 90.8 por ciento del número total de créditos.

Los bancos que más saldo otorgaron fueron Banco Azteca, Banamex y BBVA Bancomer. Estos bancos concentraron el 59.5 por ciento del saldo total de los créditos nuevos.

Las instituciones que, en promedio, otorgaron los montos más elevados de crédito fueron Santander (206.9 mil pesos), Banamex (120.8 mil pesos) y BBVA Bancomer (101.1 mil pesos).

Número de

Créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa

promedio

ponderado por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Sistema 798,869 70,935 106,224 39 27.1 23.2

BBVA Bancomer 136,703 15,513 133,224 55 22.3 20.3

Banamex 212,375 22,642 128,628 41 22.5 21.0

Santander 57,887 12,259 268,536 46 23.8 22.5

HSBC 68,396 7,321 126,175 39 25.9 24.0

Inbursa 58,019 2,031 36,034 37 27.6 27.7

Banco Multiva 3,428 242 74,057 49 30.1 32.0

Scotiabank 13,141 1,096 91,060 34 30.3 29.0

Banorte 4,833 727 182,238 36 30.4 30.0

Banco Famsa 7,617 467 63,251 45 37.9 36.0

Consubanco 30,433 1,809 58,987 47 40.8 38.8

Afirme 6,589 459 76,305 29 43.7 40.0

Azteca 78,821 2,231 34,855 26 44.5 42.3

Credito Familiar 28,460 1,743 65,361 37 54.3 50.0

BanCoppel 8,625 200 28,440 12 60.8 60.8

Compartamos 79,945 2,003 36,163 12 71.7 72.6

Otros Bancos 3,597 192 N.A. N.A. N.A. N.A.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 24

Cuadro 4 Cartera comparable de créditos personales otorgados en febrero de 2017

(En paréntesis el cambio porcentual respecto a los créditos otorgados en febrero de 2016)

Nota: Los bancos están ordenados por la tasa promedio ponderado por saldo en el último mes. Los bancos excluidos por no tener el número de créditos requerido fueron: ABC Capital, Autofin, PagaTodo, Bajío, Ve por Más, Banregio, Multiva, Banorte, Cibanco, Afirme, Banco Forjadores y Bankaool. Estas instituciones representaron el 0.5 por ciento del número total de créditos vigentes. N.A: No Aplica. Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

Número de

Créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

a la originación

del crédito

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderado por

saldo (%)

Tasa mediana de

la distribución

del saldo (%)

[en paréntesis

cambio

porcentual]

[en paréntesis

cambio porcentual

en términos reales]

[en paréntesis

cambio porcentual

en términos reales]

[en paréntesis

cambio

porcentual]

[en paréntes is

di ferencia de

tasas en puntos

porcentuales ]

[en paréntes is

di ferencia de

tasas en puntos

porcentuales ]

1,477,627 12,627 8,740 9 45.5 35.0

(-3.7) (-4.2) (-0.8) (16.1) (4.9) (-3.0)

14,765 1,695 120,789 41 24.1 23.0

(-20.9) (-9.0) (16.4) (5.3) (0.0) (0.0)

14,322 1,433 101,119 57 24.8 20.9

(-18.0) (-35.7) (-21.1) (9.4) (2.9) (-0.1)

7,228 1,277 206,856 46 27.1 25.5

(73.2) (27.7) (-27.2) (-0.2) (3.3) (3.5)

10,381 938 98,974 37 27.9 28.5

(-23.2) (-14.1) (13.1) (-5.3) (3.3) (3.8)

3,782 135 491 39 29.5 29.6

(-56.1) (-53.5) (-98.5) (8.3) (2.0) (1.9)

5,026 471 94,821 34 31.1 31.0

(538.6) (545.5) (1.8) (-0.6) (5.3) (6.1)

7,850 279 34,511 39 43.2 40.3

(-12.1) (-22.2) (-11.4) (-0.6) (1.0) (0.0)

6,810 272 39,313 31 60.7 56.0

(-2.2) (-3.4) (-1.7) (3.9) (0.1) (-4.0)

48,085 430 8,943 12 60.8 60.8

(-32.9) (-20.7) (23.6) (0.0) (0.0) (0.0)

1,208,981 4,392 3,663 7 60.8 50.4

(-0.8) (8.2) (8.9) (39.2) (8.9) (0.6)

77,006 301 3,835 11 77.7 76.0

(-12.2) (-16.8) (-5.3) (-5.2) (-0.0) (0.0)

55,599 757 13,279 8 78.6 82.0

(-8.8) (-8.6) (-0.5) (-5.4) (-0.4) (0.0)

9,867 23 2,316 7 99.3 90.0

(4.4) (22.2) (3.4) (-14.3) (4.7) (0.0)

3,706 40 11,004 13 104.8 113.4

(-1.1) (-2.0) (-0.8) (-0.2) (9.5) (8.5)

4,219 184 N.A. N.A. N.A. N.A.

N.A. N.A. N.A. N.A. N.A. N.A.

Dondé

Financiera Ayudamos

Otros Bancos

Credito Familiar

BanCoppel

Azteca

Banco Famsa

Compartamos

Sistema

Banamex

BBVA Bancomer

Santander

HSBC

Inbursa

Scotiabank

Consubanco

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 25

4. Información básica por intermediario de la cartera comparable de los créditos otorgados en el último año14

4.1 Banamex

Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.2 BBVA Bancomer Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

14 Los bancos están ordenados respecto a la tasa promedio ponderado por saldo de los créditos emitidos entre marzo de 2016 y febrero de 2017. Sólo se presentan los bancos con al menos el 0.25 por ciento del número total de créditos emitidos en dicho periodo.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

5

10

15

20

25

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

22.5

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

21.0

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

5

10

15

20

25

30

35

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

22.6

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

20.3

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 26

4.3 Santander Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.4 HSBC Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.5 Inbursa Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

1

2

3

4

5

6

7

8

9

101 8

15

22

29

36

43

50

57

64

71

78

85

92

99

10

61

13

12

0

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

23.8

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

22.5

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

5

10

15

20

25

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

26.1

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

24.0

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

27.8

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

27.7

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 27

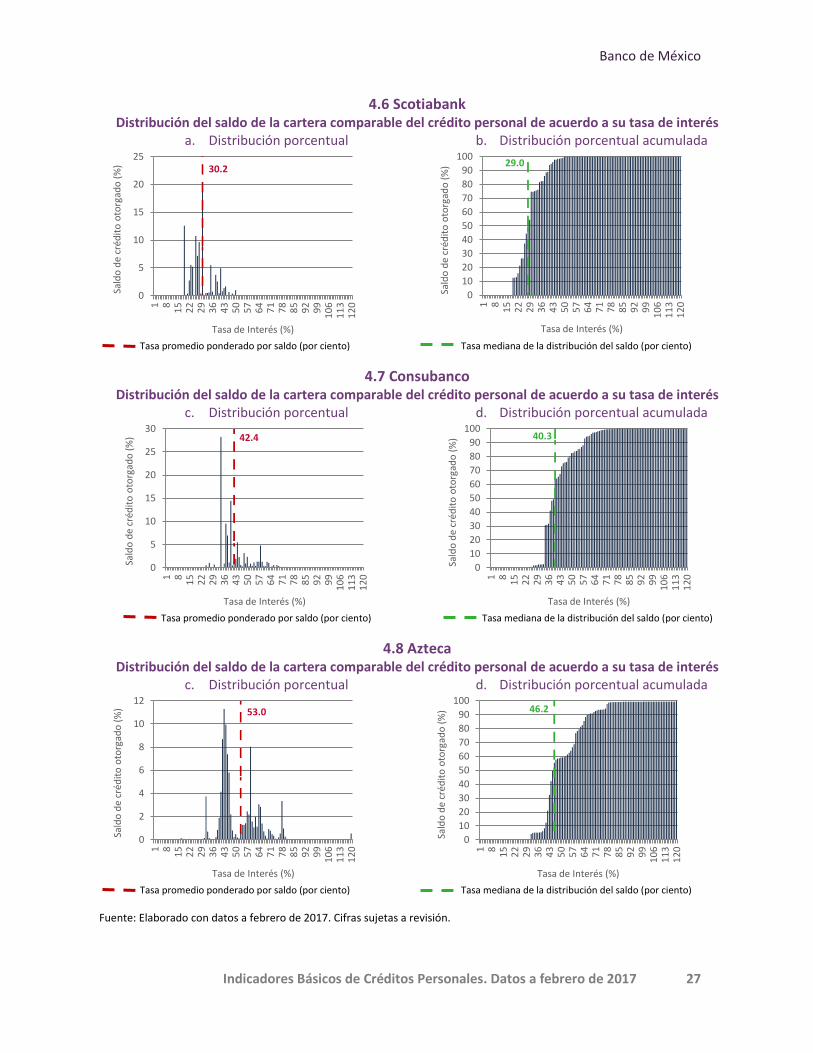

4.6 Scotiabank Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.7 Consubanco Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

c. Distribución porcentual d. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.8 Azteca Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

c. Distribución porcentual d. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión.

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

5

10

15

20

251 8

15

22

29

36

43

50

57

64

71

78

85

92

99

10

61

13

12

0

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

30.2

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

29.0

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

5

10

15

20

25

30

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

42.4

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

40.3

0

0.5

1

1.5

2

2.5

3

3.5

4

0

2

4

6

8

10

12

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

53.0

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

46.2

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 28

4.9 Crédito Familiar Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.10 BanCoppel Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.11 Banco Famsa* Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión. * Para efectos visuales, el saldo de créditos otorgados a tasas mayores a 120 por ciento, se acumula en 120.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

5

10

15

20

251 8

15

22

29

36

43

50

57

64

71

78

85

92

99

10

61

13

12

0

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

57.4

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

55.0

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

20

40

60

80

100

120

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

60.8

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

60.8

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

2

4

6

8

10

12

14

16

18

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

73.8

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

70.0

Banco de México

Indicadores Básicos de Créditos Personales. Datos a febrero de 2017 29

4.12 Compartamos Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

c. Distribución porcentual d. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.13 Dondé* Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.14 Financiera Ayudamos* Distribución del saldo de la cartera comparable del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderado por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos a febrero de 2017. Cifras sujetas a revisión. * Para efectos visuales, el saldo de créditos otorgados a tasas mayores a 120 por ciento, se acumula en 120.

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

5

10

15

20

25

30

35

40

45

501 8

15

22

29

36

43

50

57

64

71

78

85

92

99

10

61

13

12

0

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

78.3

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

10

20

30

40

50

60

70

80

90

100

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)

Tasa de Interés (%)

82.0

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

5

10

15

20

25

1 81

52

22

93

64

35

05

76

47

17

88

59

29

91

06

11

31

20

Sald

o d

e cr

édit

o o

torg

ado

(%

)