Embed Size (px)

Citation preview

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Índice de Competitividade Industrial: Uma análise do desenvolvimento regional em

Alagoas no período de 2012 a 2014

Luciana Peixoto Santa Rita

UFAL FEAC

Reynaldo Rubem Ferreira Junior

UFAL FEAC

Eliana Maria de Oliveira Sá

FACIMA/FRM/FAMA

Grupo de Pesquisa: Desenvolvimento Rural, Territorial e Regional.

Resumo

Na segunda metade do século passado surgiram as correntes neo-schumpeterianas e da

economia institucional que inserem na agenda questões relacionadas a recursos específicos,

capacidade, competitividade e desenvolvimento. Diante disso, uma questão de pesquisa é

levantada: como é possível estimar a competitividade da indústria alagoana a partir da

construção de indicadores de competitividade industrial? Sob essa vertente teórica, a

estimativa de um índice de competitividade industrial foi realizada por meio dos indicadores:

eficiência, desempenho e capacitação (KÜPFER, 1991). Para delimitar e aprofundar essa

reflexão, este artigo pretende estimar o grau de competitividade das empresas em relação aos

seus pares na indústria alagoana no período de 2012 a 2014 por meio dos indicadores acima

apontados. Especificamente, a pesquisa almeja criar um índice que permita a comparação

entre empresas do mesmo setor. O estudo é de natureza descritiva e exploratória e considerou

o censo de médias e grandes empresas e uma amostra de pequenas empresas da indústria do

Estado de Alagoas com margem de erro de 10% e intervalo de confiança de 95%, compondo

100 indústrias investigadas no período de 2012 a 2014. Como resultados gerais, o Indicador

de Eficiência (IE) identificou que a estrutura da indústria alagoana é, na maioria dos setores,

atomizada e pouco integrada, o Indicador de Desempenho (ID), mostrou que as vantagens

competitivas da indústria alagoana concentram-se nos setores de commodities (Químico e

Sucroenergético), em razão de vantagens absolutas de custos e escala de produção, e o

Indicador de Capacitação (IC) apontou que existem problemas de qualificação da mão de

obra, fragilidade do sistema local de inovação e ausência de parcerias institucionais,

envolvendo os setores públicos e privados.

Palavras-chave: Competitividade Industrial, Desenvolvimento Regional, Alagoas.

Abstract

In the second half of the last century came the current neo-Schumpeterian and institutional

economics that insert on the agenda issues related to specific resources, capacity,

competitiveness and development. Thus, a research question israised: how is it possible to

estimate the competitiveness the industry of Alagoas from the construction of industrial

competitiveness indicators? Under this theoretical approach, the estimate of an industrial

competitiveness index wasperformed using the indicators: efficiency, performance and

capacity (KÜPFER, 1991). To define and deepen this reflection, this article aims to estimate

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

the degree of competitiveness of companies in relation to their peers in Alagoas industry in

2012 to 2014 by means of the above indicators pointed. Specifically, the research aims to

create an index that allows comparison between companies in the same industry. The study is

descriptive and exploratory nature and considered the average census and large companies

and a sample of small businesses in the industry of Alagoas with an error margin of 10% and

95% confidence interval, comprising 100 companies investigated in the period from 2012 to

2014. As overall results, the Efficiency Indicator (IE) found that the Alagoas industry

structure is, in most sectors, fragmented and poorly integrated, the Performance Indicator

(ID) showed that the competitive advantages of industry Alagoas concentrated in the sectors

of commodities (Chemical and Sugar and Alcohol), due to absolute cost advantages and scale

of production, and the Capacity Indicator (CI) pointed out that there are qualifying problems

of manpower, the local system fragility innovation and lack of institutional partnerships

involving the public and private sectors.

Key words: Industrial Competitiveness , Regional Development, State of Alagoas.

1. Introdução A partir de meados da década passada o governo federal começou a operar uma

mudança no padrão de crescimento do Brasil com base nas políticas econômicas e sociais de

estímulo a demanda, que se intensificaram após a crise de 2008 e estavam ancoradas no

seguinte tripé: valorização do salário mínimo; ampliação da abrangência dos programas de

transferência de renda (do tipo bolsa família); e aumento da oferta e facilidade de acesso ao

crédito. O somatório destas políticas contribuíram para o crescimento do nível de emprego

formal e para a maior mobilidade social, com cerca de 40 milhões de brasileiros ascendendo

das classes E e D para a C. O Nordeste foi a região que mais se beneficiou por concentrar o

maior número de pobres e de famílias com rendimentos até um salário mínimo. Ademais, da

estratégia do governo federal também faziam parte as políticas estruturantes de estímulo à

produção que viriam no bojo do fortalecimento do mercado interno e do desenvolvimento

regional.

Este novo contexto tem provocado mudanças importantes em nível regional. Qualquer

análise da economia de Alagoas não pode desconsiderar a dinâmica da economia do Nordeste

nos últimos dez anos e seus efeitos inter e intrarregionais. A professora Tânia Bacelar, em

suas palestras, tem colocado que nos últimos doze anos há uma mudança importante no

discurso dos políticos em relação ao Nordeste e na imagem da região. No primeiro caso, deixa

de ser o do “nordeste coitadinho” e passa a ser o da região com potenciais em busca de novos

investimentos; e no segundo, a visão de “região problema” é substituída, em grande medida,

pela de região em desenvolvimento. A questão é: o que tem levado a esta mudança de

percepção?

Na realidade, por problemas estruturais de competitividade da indústria brasileira

(provocados em grande parte por um longo período de apreciação da taxa real de câmbio), o

maior estimulo ao consumo, potencializado pós crise financeira dos EUA, vazou em grande

medida para o exterior, levando a um déficit em transações correntes da ordem de 3,5% em

2013. Todavia, como será mostrado a seguir, este modelo focado no consumo afetou a

estrutura da economia nordestina, em especial, no estado de Alagoas nos seus diferentes

setores econômicos.

Nos meses de janeiro de 2003 a igual período em 2014, o salário mínimo em termos

reais praticamente dobrou (aumento de 97,38%), o que permitiu considerável ganho de renda

para 45,37% da população nordestina com quinze anos ou mais, a qual, segundo a PNAD do

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

IBGE, ganhava o piso salarial em 2012. Tal condição deixa claro que houve melhora no perfil

da renda familiar alagoana, principalmente devido à expressiva redução da participação da

faixa até um salário mínimo, bem acima da observada para os demais estados do Nordeste.

Deve-se destacar ainda que na faixa que vai de 2 a 7 salários mínimos - que a Fundação

Getúlio Vargas (FGV) considera a faixa de renda das famílias da classe C - houve importante

evolução de 2008 a 2012 em Alagoas. Ou seja, a participação das famílias de classe média

passou de 28% para 35%. Por fim, Alagoas foi o estado do Nordeste que obteve o maior

acréscimo percentual de participação de famílias que ganham de um salário mínimo até cinco

salários, no período de 2008 a 2012.

Todavia, as causas que explicam esta mudança de perfil da renda das famílias

precisam ser melhor explicitadas. Em outras palavras, qual o peso das transferências de renda,

da geração de emprego formal e do aumento da oferta de crédito na geração desta mudança de

perfil da renda familiar alagoana?

A distribuição dos valores do Programa Bolsa Família deixa muito claro que a região

mais beneficiada foi a Nordeste e os estados mais ricos da região respondem por aproximada-

mente 55%, enquanto os três mais pobres, Maranhão, Piauí e Alagoas, respondem por 28%.

Em termos de valores, em 2013 foram injetados cerca de R$ 12,9 bilhões no Nordeste e R$

801 milhões em Alagoas. É importante salientar que não houve mudança na participação de

Alagoas no Programa Bolsa Família e nem nas transferências totais do Tesouro Nacional o

que demonstra não serem as variações nos percentuais das transferências para os estados da

região as responsáveis pela mudança na renda familiar nem pode ser a principal explicação

para as mudanças em termos relativos da participação do VAB de alguns estados no Valor

Adicionado Bruto (VAB) da região de 2002 a 2011, como será mostrado mais à frente.

Do ponto de vista da oferta de emprego formal, no período de 2012 a 2014, Alagoas

teve um perfil semelhante aos demais estados do Nordeste: os setores que foram responsáveis

pelas maiores taxas de geração de emprego formal em toda a região foram os da construção

civil e comércio, com Alagoas e Pernambuco apresentando os maiores percentuais de

variação em relação ao primeiro. Estes dois setores criaram mais oportunidades de emprego

em Alagoas do que o de serviços, o qual respondeu por 53% da oferta em 2012. Outro aspecto

importante a ser salientado é que a indústria alagoana, quando somada a construção civil, tem

maior participação do que quando comparada aos demais estados da região (inclusive em

relação aos mais desenvolvidos) na geração de empregos formais no estado. Isto demonstra a

importância que tem a indústria de uma maneira geral na oferta de empregos em Alagoas e

coloca em perspectiva o futuro da indústria alagoana. Ademais, a maior formalização

associada a uma política de valorização do salário mínimo contribuiu para a melhoria do

perfil de renda da família alagoana.

A questão da competitividade tem sido uma das principais preocupações dos

empresários no mundo inteiro nas últimas décadas. O grande desafio para as empresas é a

garantia da sua sobrevivência, em mercados cada vez mais competitivos. Muitos fatores têm

colaborado para o acirramento da competitividade, tais como, globalização de mercados,

novas tecnologias, exigência de produtos com eleva- do grau de qualidade, entre outros.

Nesse ambiente turbulento, as empresas precisaram traçar estratégias competitivas, utilizando

suas competências e habilidades. Para isso, precisam entender a dinâmica da concorrência.

Diante desse contexto, na definição na literatura dos termos competitividade e

desempenho devem ser analisados em conjunto. Entende-se por desempenho a maneira como

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

as organizações verificam a eficácia de suas decisões estratégicas, permitindo indicadores de

competitividade superiores e considerando e a estratégia adotada pela empresa para a tomada

de decisões.

Para a construção do Índice de Competitividade Industrial, os catorze gêneros que

compõem a estrutura produtiva industrial alagoana foram agrupados nos seguintes

indicadores: desempenho; eficiência e capacitação. Os setores cujas vantagens comparativas

estão mais concentradas em commodities se diferenciam em razão de sua maior participação

no mercado internacional, o que lhes conferem índices superiores de desempenho. Por sua

vez, setores cujas capacidades dinâmicas foram originadas a partir de melhorias na

produtividade e custos apresentam maiores ganhos de eficiência. Por fim, setores cujas

competências são decorrentes de investimentos em inovação e em formação de recursos

humanos possuem como diferencial maior capacitação tecnológica.

A desagregação dos setores da indústria alagoana permite identificar na estrutura

produtiva do estado os segmentos que estão na pauta da nova indústria nordestina. Em

diferentes proporções, se observa elevação do emprego industrial em todos esses setores,

com exceção do setor químico devido a boa parte da produção alagoana ser commodity e se

destinar ao mercado externo.

Para delimitar e aprofundar estas reflexões iniciais, este artigo pretende aprofundar o

entendimento acerca da seguinte questão: como é possível estimar a competitividade da

indústria alagoana a partir da construção de indicadores de competitividade industrial?

Sob essa vertente teórica, a estimativa de um índice de competitividade industrial foi

realizada através dos indicadores: eficiência, desempenho e capacitação (KÜPFER, 1991).

Para delimitar e aprofundar essa reflexão, este artigo pretende estimar o grau de

competitividade das empresas em relação aos seus pares na indústria alagoana no período de

2012 a 2014 por meio dos indicadores acima apontados. Assim, objetiva-se estimar o grau de

competitividade das empresas em relação aos seus pares na indústria alagoana nos anos de

2012 a 2014. Inicialmente, cabe enfatizar que a discussão da problemática da competitividade

em Alagoas encontra-se, ao nível das empresas, em fases diferentes. Percebe-se a convivência

de extremos: de um lado, é a concentração econômica que alcança os melhores índices,

enquanto que em outras, a elevada capital-intensidade dos setores de commodities questão das

alianças corporativas passa a ter maior peso nos modelos organizacionais de competitividade

via capacitação.

O artigo está dividido em cinco seções. Na seção 2 apontam-se as bases conceituais

sobre o tema abordando conceitos sobre a contextualização da economia alagoana em nível

regional e a competitividade. Posteriormente, na seção 3, descrevem-se os procedimentos

metodológicos. Os resultados obtidos são ilustrados na seção 4. Por fim, na seção 5 são

registradas as considerações finais do estudo.

2. Base Conceitual

2.1.Contextualização da economia alagoana em nível regional

Considerando o Valor da Transformação Industrial - VTI em 2012, a indústria de

Produtos Alimentícios e Bebidas (que contempla as indústrias de açúcar) representava cerca

de 60,23% do VTI. Se adicionarmos a Indústria Química (que representa 21,78% do VTI)

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

essas atividades concentram 82,01% do VTI. A Indústria de Plásticos, que nos últimos anos

atraiu um grande número de investimentos, alcançou apenas 3,14% do VTI em 2012.

A despeito da atração de novos investimentos nos últimos 5 anos a indústria de

transformação alagoana, em 2012, respondeu por cerca de 98% do VTI, recuperando em parte

as perdas de 2009, acima do patamar de 2006. Por outro lado, a indústria da construção civil

avançou significativamente nesse período, com 4,11% no VTI de Alagoas, em 2012, em

função de programas como “Minha casa, minha vida” e da expansão do crédito habitacional.

Considerando o grau de industrialização das economias do Nordeste, Alagoas ocupou

a quinta posição do VTI do Nordeste em 2012. Neste ano, assim como nos anteriores, o VTI

continua sendo influenciado pelo comércio internacional em função do setor Sucroenergético,

expansão da construção civil e ingresso de novas indústrias no Estado. Por possuir o menor

nível de diversificação industrial da região, tal peculiaridade passa a ser um balizador

importante na proposta de uma política de fomento produtivo para os setores em expansão.

Por outro lado, novos investimentos no Estado com cerca de 40 novas indústrias e

aumento na capacidade instalada de plantas já existentes e novas indústrias ampliaram a

formação bruta de capital fixo nos anos de 2013 e 2014, mesmo considerando a possibilidade

de recessão e incertezas frente à atual conjuntura internacional sob o ânimo dos investidores

locais. Tais investimentos no estado de Alagoas ampliaram o acesso às máquinas e

equipamentos importados, favorecidos pela apreciação cambial.

No que concerne ao mercado internacional, em 2013, o açúcar de cana bruto (VHP)

foi o principal item comercializado, representando 89,56% das exportações alagoanas neste

período, acima dos 80,87% obtidos em 2012, visto que nesse ano as exportações da indústria

química estavam presentes no volume total das exportações do Estado. Observa-se, ainda, que

a produção industrial continuou perdendo dinamismo em 2013 e 2014, devido à readequação

dos investimentos por parte das usinas, variabilidade e má distribuição da precipitação

pluvial, reduzindo a produtividade. Nessa direção, mesmo com preços acima do esperado e

valorização do dólar, as safras 2012/2013/2014 foram marcadas pela adversidade climática e

por dificuldades creditícias, levando a maioria das usinas a não atingirem a meta prevista.

Nessa direção, o acumulado do ano em 2014 em exportações no estado alcançou o

valor de 629,4 milhões de dólares, ou seja, (-15,20%) abaixo do acumulado de 2013.

Argumenta-se que mesmo com uma recuperação da indústria do açúcar, outros fatores

contribuíram para a deterioração do grau de confiança dos empresários e consumidores,

levando o desestímulo ao investimento em ativo de capital, elemento fundamental para a

retomada do crescimento da produtividade. No acumulado, destacaram-se, ainda, dois fatores

que contribuíram para o déficit da balança comercial no estado de Alagoas em 2014: queda no

preço das commodities maior que a esperada, principalmente química e os gastos com

importação de combustíveis, que apresentaram melhora no ano passado, mas ainda

considerados muito elevados.

Na apreciação dos resultados é feita uma análise dos fatos mais relevantes sob a ótica

de indutores de competitividade que indicam o desempenho das firmas pertencentes aos

complexos industriais. Na pesquisa, as variáveis estão relacionadas às condições gerais ou

específicas em que se realiza a produção da firma/indústria em relação à concorrência.

Pretende-se, dessa forma, esclarecer como cada setor está respondendo às novas condições

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

econômicas impostas pela crise financeira, verificando a questão em termos de entorno

microeconômico.

Um dos pontos centrais dos últimos anos da política industrial de Alagoas perpassou

pelo estímulo a setores nos quais o Estado tinha vantagens competitivas, aliados aos estímulos

do Plano Brasil Maior do governo em que o eixo central era a proteção da produção

doméstica e o aumento do “conteúdo nacional” dos bens fabricados no país, reforçando o

papel da política industrial em uma estratégia de crescimento baseada no consumo doméstico.

Nesse contexto de política industrial, alguns dos setores em Alagoas, como Química-

Plásticos e Construção Civil foram beneficiados pelas obras do PAC, pelo ambiente

regulatório com Parcerias Público-Privadas (PPPs) e pela maior oferta de crédito imobiliário,

além das desonerações do governo, que se iniciaram em 2011, como encargos na folha de

paga- mentos (reduzindo custos trabalhistas, excluindo os salários), IPI para material de

construção e bens de capital, a custos da energia e a impostos incidentes sobre as exportações,

reintegrados e transformados em crédito tributário.

Embora o setor sucroenergético tenha passado uma crise cíclica, além das

adversidades climáticas que influenciaram a produção de cana-de-açúcar nos últimos quatro

anos, o segmento sofreu também os efeitos da política de compressão do preço da gasolina,

com reflexos negativos sobre a competitividade do álcool, em um contexto de aumentos dos

demais custos de produção, não se beneficiando pelas medidas de estímulo às exportações.

Com o incremento de novas plantas industrias em alguns segmentos, como indústria

de Química e Plásticos, ocorreu um aumento em sua participação no VTI, passando de 20,6%

em 2009 para 21,2% no ano de 2010 e 24,92%, em 2012.

Para destacar as implicações das combinações citadas para os setores da indústria

alagoana, com maior ou menor grau de sensibilidade a volatidade dos preços das

commodities, como Sucroenergético, químico-plásticos, mineração, naval e construção civil,

que foram impactados pela queda nos preços das mesmas – da ordem de 58,8% do petróleo

(de junho/14 a 20 de janeiro/15) e de 53% do minério de ferro (de dezembro/13 a janeiro/14)

e uma apreciação do dólar.

Do ponto de vista da indústria alagoana, que é liderada pelo setor Sucroenergético, as

perspectivas futuras para a economia chinesa são cruciais, uma vez que, ao dinamizar o seu

mercado interno e retomar níveis de crescimento mais próximos a 8% a.a, podem representar

um enorme potencial de demanda para os países produtores de alimentos como o Brasil, o que

beneficiaria diretamente a agroindústria alagoana. Todavia, dada a complexidade da economia

chinesa, a transição para um modelo de crescimento mais dependente do consumo das

famílias é considerada por muitos como arriscada, o que aumenta a incerteza quanto ao seu

sucesso.

Seguindo a tendência dos demais estados do Brasil, Alagoas atraiu por meio de uma

política local uma série de empreendimentos por meio de incentivos fiscais, creditícios e

locacionais, que podem se articular às demais cadeias produtivas do Nordeste já instaladas ou

em processo de desenvolvimento. Dentre os setores industriais que receberam maiores

incentivos para o Estado, estão: alimentos e bebidas; sucroenergético; químico e plástico

(considerando uma referência nacional, com perspectivas de adensamento no segmento de

plástico verde); mineração, construção civil, naval e metalomecânico.

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Ressalta-se que um setor foi estimulado a partir das descobertas de reservas, como o

setor de Mineração que foi estrategicamente conduzido na possibilidade de ser beneficiado

pela expansão dos créditos do Tesouro ao BNDES, acompanhado do aumento do componente

de subvenção nos programas oficiais e fomento de políticas de exportação e investimento.

Outras possiblidades, como a estruturação do setor naval se baseou pela adoção de

preferências a produtos nacionais nas compras governamentais de bens e serviços, bem como

Programa Brasil Maior (PBM) ao uso de mecanismos direcionados ao aumento do conteúdo

nacional dos produtos industriais, como o condicionamento de concessão de incentivos fiscais

e creditícios ao atendimento de determinado grau de conteúdo doméstico.

A atual estrutura industrial alagoana é formada por 14 (catorze) setores que durante o

período de análise (2012,2013 e 2014) apresentou faturamento médio de R$ 25 bilhões com

maior participação dos setores Sucroenergético, Químico, Produtos Alimentares e Bebidas e

Extração e Tratamento de Minerais. Estes responderam por praticamente 93% (noventa e três)

por cento das vendas.

Considerando os dados das Pesquisas de Desempenho da Federação da Indústria do

Estado de Alagoas -FIEA em 2014 é possível caracterizar o perfil e configurar a dinâmica da

indústria alagoana. Como tal, é destaque a importância que tem os setores produtores de

commodities, mais especificamente Sucroenergético e Químico, para o dinamismo da

indústria local. A trajetória da indústria do Estado é visivelmente afetada pelo desempenho

desses dois setores que representaram 68,85% do faturamento da indústria em 2014. Outros

segmentos como Produtos Alimentares e Bebidas com 16,77%, Produtos de Matérias

Plásticas e Borracha com 5,16% e Construção Civil com 4,16% são os outros três segmentos

com magnitude na composição da venda industrial no Estado. Os dados relativos ao mercado

de trabalho também demonstram a importância do setor Sucroenergético, que responde por

mais 72% do emprego industrial na safra e cerca de 60% na entressafra. Enquanto Produtos

Alimentares e Bebidas mantém uma média de 12% do emprego industrial e Produtos de

Matérias Plásticas e Borracha uma média de 6% do total de empregos.

Do ponto de vista do recorte setorial, a maior parte dos setores sofreu em 2014 uma

diminuição de sua dinâmica em decorrência dos efeitos da redução do crédito, do emprego,

dos investimentos públicos e da queda de renda real, indicando um ano de desaceleração nas

vendas. Em alguns setores, químico, produtos alimentares e bebidas e produtos de matérias

plásticas e borracha, o aumento da participação ocorreu em razão da ampliação da capacidade

produtiva ou de novas indústrias que iniciaram a sua operação no Estado.

Faz-se necessário, ainda, expor que a indústria de transformação alagoana,

principalmente representada pela indústria Sucroenergética, sofreu perdas decorrentes da

defasagem dos preços do etanol, desvalorização dos preços das commodities, queda de

produtividade, baixos índices pluviométricos das últimas safras e ajustes salariais que

aumentaram o endividamento das usinas do setor. A desvalorização do real em 2014 não

trouxe efeitos com magnitude para a indústria Sucroenergética no ciclo 2014/2015, pois o

aumento da produção nesse período sofreu os rebatimentos da queda do preço e das perdas

financeiras.

2.2 Competitividade

Na literatura, se observa o emprego de diversos referenciais para definir

competitividade. O matiz de referência vai desde as abordagens da competitividade sob a

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

linha do desempenho e eficiência; as que exploram o conceito de padrão de concorrência; as

relacionadas ao conceito de estratégias competitivas; e os que discutem os setores da

indústria, recursos, competências e serviços. Além das correntes clássicas de competitividade,

na segunda metade do século passado surgem as correntes neoschumpeterianas e da economia

institucional que inserem na agenda questões relacionadas a recursos específicos, capacidade,

competências, inovações.

Antes de avançar no enfoque da competitividade industrial que será desenvolvido

neste artigo, é importante realizar demarcações que permitam a melhor compreensão dos

resultados discutidos a seguir. No primeiro enfoque, trata-se de apresentar os dados de

desempenho setorial focado na noção de competitividade que se restringe a concepção do

produto ou ao modelo de gestão que o produz. O segundo, por sua vez, associa a

competitividade ao posicionamento da empresa em relação aos demais concorrentes do seu

respectivo setor industrial.

A visão focada no produto, que serviu de referência para o estudo de competitividade

da indústria alagoana realizada, definia a posição competitiva das empresas a partir das

estratégias produtivas, tecnológicas, comerciais e de marketing que as empresas tinham

realizado.

Nessa direção, a visão da competitividade passou a ser expressa por meio de

indicadores de desempenho - ou da participação no mercado (market-share) alcançada pelas

empresas em um momento do tempo - e indicadores de eficiência associados à capacidade da

firma/indústria de produzir bens com maior eficácia e se diferenciar na concorrência em

termos de preços, qualidade (ou da relação preço-qualidade), tecnologia, salários, e

produtividade ou capacitação relacionada à inovação e competências técnicas. Esses

indicadores implicam medidas tradicionais de competitividade ex-post (desempenho, Market-

share e lucratividade, a chamada competitividade revelada), bem como os indicadores ex-ante

(eficiência e capacitação).

Os trabalhos dos autores (Haguenauer, 1989; Kupfer, 1991; Bonelli e Fleury, 1994)

discutem a competitividade como uma forma de posicionamento de um país, setor ou

organização por meio de elevados níveis de eficiência técnica. Os autores possuem o

entendimento que a competitividade não é um simples indicador, mas um conjunto que

incorpora medidas, estratégias e formas concorrenciais. O estabelecimento desses elementos

permite organizar os vários conceitos de competitividade em dois grupos distintos: (1)

competitividade como desempenho, no qual a competitividade é de alguma forma expressa

pela participação no mercado (market-share), alcançada pela empresa em um certo espaço de

tempo, ou, particularmente, o montante de suas exportações no total do comércio

internacional, e (2) competitividade como eficiência, sendo esta traduzida como a capacidade

de a empresa gerar determinados produtos igualando ou superando os níveis de eficiência

observáveis em outras empresas, principalmente no que se refere a preços, qualidade,

serviços, relação preço-qualidade, tecnologia, salários e produtividade.

Os modelos clássicos de análise econômica das firmas têm posicionamento na

alocação racional dos recursos. Na tradição da economia clássica, o conceito de

competitividade representa o modelo da competição perfeita. Ao nível da firma, os autores

(Bain, 1956; Steindl, 1976) abordam o conceito de competitividade associado à estrutura de

mercado.

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

De acordo com Coutinho e Ferraz (1993) e Ferraz et al. (1995), a competitividade de

uma empresa pode ser vista como a capacidade de definir e implementar normas tecnológicas

de funcionamento de um mercado, ou seja, de perceber oportunidades, introduzir, difundir e

se apropriar dos ganhos auferidos pelo progresso técnico. Os autores discutem que os

conceitos tradicionais de competitividade (desempenho e eficiência), fundamentados à luz da

teoria da firma, não justificam a competitividade plena.

Além dessas concepções, de acordo com Coutinho e Ferraz (1993), o desempenho

competitivo de uma firma ou de uma indústria depende de variáveis, que podem ser internas

(gestão, inovação, produção e recursos humanos) às empresas, as variáveis estruturais

(indústria ou setor industrial, concorrência ou formas de competição) e as variáveis sistêmicas

(político-institucionais, sociais, infra estruturais, etc).

Nos estudos contemporâneos que mensuram a competitividade industrial, utilizam-se

variáveis relacionadas ao valor agregado e à produção física mensal (preços relativos,

organização industrial e qualidade), as variáveis relacionadas às horas trabalhadas, horas

pagas e pessoal ocupado. Dentre as vertentes teóricas sobre produtividade, destacam-se o

mainstream neoclássico (produtividade total dos fatores), os evolucionistas, eficiência-X, as

teorias gerenciais e comportamentais, teorias neomarxistas, organização industrial, leis de

Kaldor-Verdoorn e crescimento endógeno.

Nessa direção, os primeiros estudos sobre produtividade apresentavam a Produtividade

Total dos Fatores (PTF), defendido pelo mainstream, em que a Produtividade Total dos

Fatores era superior à Produtividade do Trabalho. Carvalho (2001) aponta que Abramovitz,

em trabalho publicado em 1971, procurou explicar o crescimento do Produto Nacional

Líquido per capita norte-americano por meio da PTF, chegando à conclusão de que apenas o

aumento de 10% era explicado pelo maior consumo individual, enquanto 90% eram

explicados pela produtividade do conjunto de fatores, denominada resíduo. Nessa perspectiva

teórica, o crescimento da produção nacional era considerado em duas partes, sendo uma o

incremento do consumo dos fatores produtivos e a outra o aumento da produção por unidade

de insumo.

Esse pressuposto defendia que a parcela não explicada, resíduo, era chamada de

“avanço do conhecimento e fatores não especificados” e alocada na produção por unidade de

produto. A grande limitação desse modelo era que, do ponto de vista empírico, um alto valor

residual significava que os cálculos estatísticos tinham sido desenvolvidos inadequadamente,

ou variáveis teriam sido excluídas ou incluídas, mas não de forma correta.

Por outro lado, Solow (1971) defende que esse resíduo corresponde ao progresso

técnico, enquanto Denison (1971) destaca que esse resíduo refere-se ao avanço do

conhecimento, logo, o problema diagnosticado transformou-se em uma virtude.

Considerando as vulnerabilidades do mainstream, é importante evidenciar que o

resíduo não explica na sua totalidade o crescimento do produto nacional. Uma das críticas

evidenciadas por Carvalho (2001) é o mainstream ao se preocupar com a mensuração, visto

que a produtividade não consegue ser explicada apenas pela teoria. Logo, o enfoque

mainstream da PTF é frágil, mas ao mesmo tempo não existe uma corrente teórica alternativa.

Outra crítica do modelo refere-se ao fato da produtividade ser explicada pela função

de produção, porque não se pode considerar a função Cobb-Douglas uma vez que capital e

trabalho não podem ser multiplicados. Assim, nem sempre a produtividade consegue explicar

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

o avanço, pois não leva em consideração fatores associados a maior escolaridade dos

trabalhadores, conhecimento cumulativo e meios de apropriação da tecnologia. Por isso, é

possível afirmar que a Produtividade Total dos Fatores (PTF) não consegue medir o que ela se

propõe e condicionar a competitividade de um país.

Por um lado, entre as correntes alternativas ao mainstream, a evolucionista privilegia o

progresso técnico e competitividade como aumento da produtividade. A lógica do pensamento

dessa corrente é que os processos de inovação e sua difusão proporcionam forte impacto na

atividade econômica e na competitividade (Dosi, 1982; Dosi, 1988; Nelson e Winter, 2005).

Por outro lado, a produtividade pode ser analisada considerando o fato da firma não

visar à maximização do lucro, outrora evidenciado na função objetivo. Logo, a firma na

abordagem neo-schumpeteriana busca componentes aleatórios que se encontram na

vizinhança da tecnologia utilizada por esta (Dosi, 1988; Tigre, 1998).

Outros estudos de Day (1990), Wernerfelt (1984) e Teece (1997) sobre

competitividade abordam a visão baseada em recursos, destacando a análise estratégica das

forças da indústria e do posicionamento produto-mercado para o conjunto de recursos

específicos dos quais a lucratividade da firma depende a longo prazo. O chamado recurso

básico caracteriza as firmas como um conjunto de sistemas e estruturas capazes de

desenvolver, produzir e comercializar produtos melhores e mais baratos. As rendas originam-

se da melhor gestão de recursos e não do melhor posicionamento no mercado. As vantagens

competitivas se constroem antes dos produtos chegarem ao mercado, fundamentando-se nas

idiossincrasias de cada empresa e nas competências únicas que desenvolve. A

competitividade da empresa baseia-se na continuidade da empresa em gerar competências

diferenciadas e da eficácia com que os executivos movimentam esses recursos. Nesse

contexto, a teoria dos custos de transação se enquadra como teoria limite das firmas.

Essa teoria da firma baseada no enfoque dos recursos descreve a vantagem

competitiva da firma como o resultado de capacidades e ativos intrínsecos à organização. O

fundamento está na existência de mecanismos de isolamento que proporcionam ganhos

extraordinários. A teoria entende a firma como um agrupamento único de ativos, que podem

ser tangíveis, intangíveis e capacidades. Esses ativos caracterizam quanto a firma pode ser

eficiente em suas operações.

Recorrendo, ainda, à ampla diversidade dos trabalhos sobre competitividade, autores

como Pavit e Patel (1992), Pettigrew e Whipp (1993), Machado-da-Silva, Fonseca e

Fernandes (1988) revelam que a análise da competitividade não deve ser pontuada com base

em medidas parciais ou a partir de desempenho individual dos processos gerenciais e das

políticas organizacionais. Não basta que os indicadores de competitividade no nível

organizacional sejam os mesmos daqueles no nível de determinado setor industrial, pois é

necessário que um conjunto de habilidades e modelos de ação combinados à influência dos

padrões setoriais e as características socioculturais das organizações e do ambiente em que

atuam possam ser revelados no padrão competitivo.

O acompanhamento do grau de competitividade industrial, todavia, pode ser realizado

por meio de três tipos de indicadores: eficiência, desempenho e capacitação (KÜPFER, 1991).

A mensuração do indicador de desempenho obtém-se pela participação da empresa no

mercado (market-share) em certo espaço de tempo. O volume de exportações é um aferidor de

desempenho por excelência. O indicador de eficiência traduz a capacidade de da empresa de

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

gerar produtos em níveis de eficiência igual ou superior aos observáveis em outras empresas,

principalmente no que se referem a preços, qualidade, serviços, relação preço-qualidade,

tecnologia, salários e produtividade. Por sua vez, os indicadores de capacitação consideram a

incorporação de progresso técnico nos produtos como também a organização empresarial e

cooperação entre as firmas e os investimentos públicos e privados.

De uma forma geral, a competitividade passa a depender da adequação das estratégias

das empresas ao padrão de concorrência vigente. É importante o destaque que o sucesso das

empresas depende, em última análise, da reprodução desses fatores no plano interno e na

atuação de mercado da organização.

3. Metodologia e dados

Assim, quanto aos objetivos, a pesquisa caracteriza-se como estudo exploratório

descritivo pois visa proporcionar maior familiaridade com o problema com vistas a torná-lo

explícito ou a construir hipóteses (GIL, 1991).

Por sua vez, quanto à natureza, segundo Beurem (2002) a pesquisa é quantitativa pois

considera que há uma relação métrica entre o mundo real e o sujeito, isto é, um vínculo

indissociável entre o mundo objetivo e a objetividade do sujeito que pode ser traduzido em

números. Como tal, o estudo realizado teve natureza aplicada, de cunho exploratório, sendo

desenhada a partir dos procedimentos técnicos como pesquisa bibliográfica e documental.

Conforme Gil (1991), a pesquisa bibliográfica é definida quando elaborada a partir de

material já publicado, constituído principalmente de livros, artigos de periódicos e atualmente

com material disponibilizado na Internet. Enquanto a pesquisa documental é elaborada a partir

de materiais que não receberam tratamento analítico.

Antes de caracterizar os procedimentos para o Índice da Competitividade da Indústria

Alagoana, algumas considerações acerca da metodologia devem ser realizadas. Em primeiro

lugar a justificativa para a escolha do referencial teórico de competição (desempenho,

eficiência e capacitação), baseado em Kupper (1991), com suas dimensões e variáveis pode

ser explicada tendo em vista que o trinômio competitivo é considerado um fator-síntese de

todas as condições que regem a competitividade empresarial ao longo de um período de

tempo determinado. Em segundo lugar, o objetivo do estudo era criar um índice que

permitisse a comparação entre empresas do mesmo setor.

A construção da amostra teve como base o Cadastro Industrial do Estado de Alagoas

(2011), realizado pela FIEA e considerou o censo de médias e grandes empresas e uma

amostra de pequenas, baseando-se em um universo de informações de 3.260 empresas. Com

margem de erro de 10% e intervalo de confiança de 95%, esse cálculo compõe um total de 97

observações, entretanto, utilizamos um total de 100 empresas investigadas, pertencentes a 14

gêneros industriais.

Adicionalmente, de acordo com a metodologia da CNI, considerou-se como pequena e

média empresa aquelas com mais de 25 empregados e com menos de 500 empregados, e

como grandes as com 500 ou mais empregados. A metodologia de geração das amostras foi a

Amostragem Probabilística, visto que de acordo com tal técnica, o número mínimo de

empresas foi definido com base em dois parâmetros determinados: precisão (d) e confiança

(1-a) dos resultados que se buscam inferir a partir da amostra.

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Em seguida, foram coletados dados primários das empresas presentes na economia

alagoana de modo a obter a resposta da questão posta na introdução. Logo, a pesquisa foi de

natureza exploratória e descritiva, tendo como base o método survey, a qual consiste na coleta

de informações utilizando um instrumento de pesquisa (MALHOTRA, 2004).

O processo de seleção das empresas, ainda que aleatório, teve como premissa a

construção de uma amostra que preservasse a mesma estrutura industrial (gêneros da

indústria) da população para a unidade da federação. No caso da amostra em Alagoas, houve

ainda a preocupação com a estrutura regional.

Durante a elaboração do modelo de competitividade, alguns referenciais teóricos

foram utilizados, entre eles o Índice Brasileiro de Inovação – IBI (Furtado et ali (2008). Em

seguida, foram criados indicadores que resultaram na construção de uma métrica de

competitividade, sendo complementados por alguns dados agregados da Pesquisa de

Indicadores de Desempenho da FIEA.

Apesar de existir uma quantidade crescente de indicadores que servem para descrever

o processo de competitividade a partir do modelo descrito, as principais dimensões do

processo formaram três macro indicadores que agruparam 21 micro indicadores, considerados

variáveis medidas em escala métrica, o que permitiu o maior poder de operações matemáticas

e de extração de informações.

Considerando que as variáveis foram medidas em uma escala métrica de 1 a 6, foram

realizados alguns ajustes para dar conta da heterogeneidade setorial, principalmente para os

setores mais dinâmicos não mascararem os demais. Inicialmente foi utilizado um ponderador

para normalizar os indicadores, dividindo os indicadores da empresa pela média agregada do

seu setor e os indicadores do setor pela média agregada da indústria.

Assim, cada uma das 21 variáveis de cada empresa, já transformadas em medidas de

intensidade, foi dividida pela média agregada do setor ao qual essa empresa pertencia. Logo,

os indicadores do ICIA devem ser lidos como comparações do desempenho particular do

setor (ou empresa) em relação à média agregada da indústria (ou setor). A segunda medida foi

à adoção dos indicadores de intensidade, que mensuram esforços ou resultados em relação à

receita média do ano de 2007 ou ao montante de empregados. Ela buscou eliminar o problema

da diferença do tamanho dos setores (ou empresas), de forma que os setores (ou empresas)

maiores não fossem beneficiados por apresentarem maiores vendas ou resultados

competitivos em termos absolutos.

Em seguida, foi utilizado um terceiro ponderador a partir do uso de ferramentas

estatísticas como a análise fatorial, onde as cargas fatoriais assumiram os valores dos pesos

das variáveis, que permitiu verificar se os fatores ou componentes inicialmente pesquisados

nas referências bibliográficas eram coerentes com os componentes principais obtidos na

pesquisa de campo. Assim, procurou-se agrupar um conjunto que fosse o menor possível de

fatores, isto é, reuniram-se proposições segundo a mesma tendência de correlação estatística,

para se fazer julgamentos de aspectos que tinham a mesma relevância frente ao conjunto de

assertivas. Com essa análise, conseguiu-se separar e agregar elementos muitas vezes

indistintos, obtendo uma visão integral das concepções prévias dos respondentes.

Por fim, foi considerada a opinião de pesquisadores para atribuir pesos aos macro

indicadores (desempenho, eficiência e capacitação) para que a soma dos três fosse igual a 1,

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

considerando que depois de agregados, normalizados e ponderados (para dar maior peso às

variáveis mais representativas no processo de competitividade), fossem representativos do

processo de competição como um todo.

Entre as variáveis consideradas destacam-se:

Indicadores de Eficiência

1. Custos relativos dos insumos

2. Custo relativo da mão-de-obra

3. Participação dos salários no valor da produção

4. Produtividade da mão-de-obra

5. Padrão de Qualidade dos produtos

Indicadores de Capacitação

6. Investimentos em máquinas e equipamentos importados

7. Receita de vendas com produtos novos para empresa

8. Receita de vendas com produtos novos para o mercado local

9. Receita de vendas com produtos novos para o mercado regional

10. Receita de vendas com produtos novos para o mercado nacional/internacional

11. Capacitação de Recursos Humanos

12. Taxa de escolaridade dos recursos humanos

13. Idade tecnológica dos equipamentos

14. Participação dos gastos em design

15. Participação dos gastos em normas Iso e certificação

16. Participação dos gastos em P&D

Indicadores de Desempenho

17. Receitas de Exportação

18. Participação no mercado alagoano

19. Participação no mercado regional

20. Participação no mercado nacional

21. Grau de especialização da produção

4. Resultados

De forma geral, a partir da análise dos dados, constata-se queda nos três indicadores

em 2013 e 2014. Tal queda pode ser justificada pelas perdas auferidas pelos setores de

commodities da indústria alagoana, embora os setores com menor peso na indústria alagoana

foram impactados pelo reflexo do modelo de crescimento puxado pelo consumo que permitiu

o aumento do poder de compra das famílias, oriundos de expansões reais do salário mínimo,

das transferências de renda e da elevação do crédito e emprego formal.

Ressalva-se, que a queda no acumulado do ano da indústria alagoana está diretamente

associada a tendência de preços desfavoráveis das commodities alagoanas no mercado

internacional. Ademais, segundo informações do Sindaçúcar-AL, com preços internacionais

abaixo do esperado, a safra 2014/2013 ainda foi marcada pela adversidade climática, levando

a maioria das usinas a não atingir a meta prevista. Desde o início da safra a precipitação

pluviométrica na região canavieira manteve-se abaixo da média histórica. Os dados

apresentados apontam para um índice pluviométrico acumulado de 141,5 mm, sendo o pior

dos últimos anos. Não se pode deixar de considerar que a safra contou apenas com 20 das 24

usinas existentes no estado.

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

De acordo com os dados do Ministério do Desenvolvimento, Indústria e Comércio

Exterior (MDIC), as exportações em Alagoas no acumulado de 2014 alcançaram o valor de

629,4 milhões de dólares, ou seja, (-15,20%) abaixo do acumulado de 2013. Argumenta-se

que mesmo com uma recuperação da indústria do açúcar, outros fatores contribuíram para a

deterioração do grau de confiança dos empresários e consumidores, levando o desestímulo ao

investimento em ativo de capital, elemento fundamental para a retomada do crescimento da

produtividade. No ano destacou-se, ainda, dois fatores que contribuíram para o déficit da

balança comercial no estado de Alagoas em 2014: queda no preço das commodities maior que

a esperada, principalmente química e os gastos com importação de combustíveis, que

apresentaram melhora no ano passado, mas ainda são considerados muito elevados.

Quando se analisa as exportações, tanto do ponto de vista das receitas como do quanto

exportado (Kg Liquido) no período de 2011-2014, observa-se uma queda contínua. Os fatores

que justificam o desempenho foram: a) em 2011, os valores chegaram US$ F.O.B.

1.371.546.559 e em kg liquido 2.096.623.903 resultados do aumento do preço das

commodities, maior participação do setor no mercado mundial em função da saída da índia e

melhoria da produtividade; b) em 2012, os valores chegaram US$ F.O.B. 1.014.421.485 e em

kg liquido 1.748.422.556 resultados do início da queda do preço das commodities, menor

participação do setor no mercado mundial e baixos índices pluviométricos; c) em 2013, os

respectivos valores US$ F.O.B. 742.270.221 e em kg liquido 1.579.915.381 resultados dos

mesmo fatores que se intensificaram a partir de 2012. A partir desses números, uma conclusão

que se segue é que no período 2014-2011, o setor teve uma queda acumulada de 54% nas

receitas e de 23% na quantidade produzida com reflexos negativos, em função do seu peso, na competitividade da indústria alagoana.

No recorte setorial, os anos de 2013 e 2014 também foram pontuado positivamente

pela duplicação da capacidade produtiva da maior indústria química do estado de Alagoas. A

título de exemplo, em 2013, as vendas da maior empresa somaram 3,7 milhões de toneladas.

A taxa média de utilização dos crackers foi de 90%. As vendas de plásticos da Braskem

América subiram 7% no 4T13 e 3% em 2013, influenciadas pelo crescimento do volume de

produção, o maior desde 2011. Como fatores determinantes do bom desempenho, destacam-

se: a recuperação dos spreads no mercado internacional, o melhor mix de vendas, a

desoneração na compra de matérias-primas e o controle na gestão de gastos.

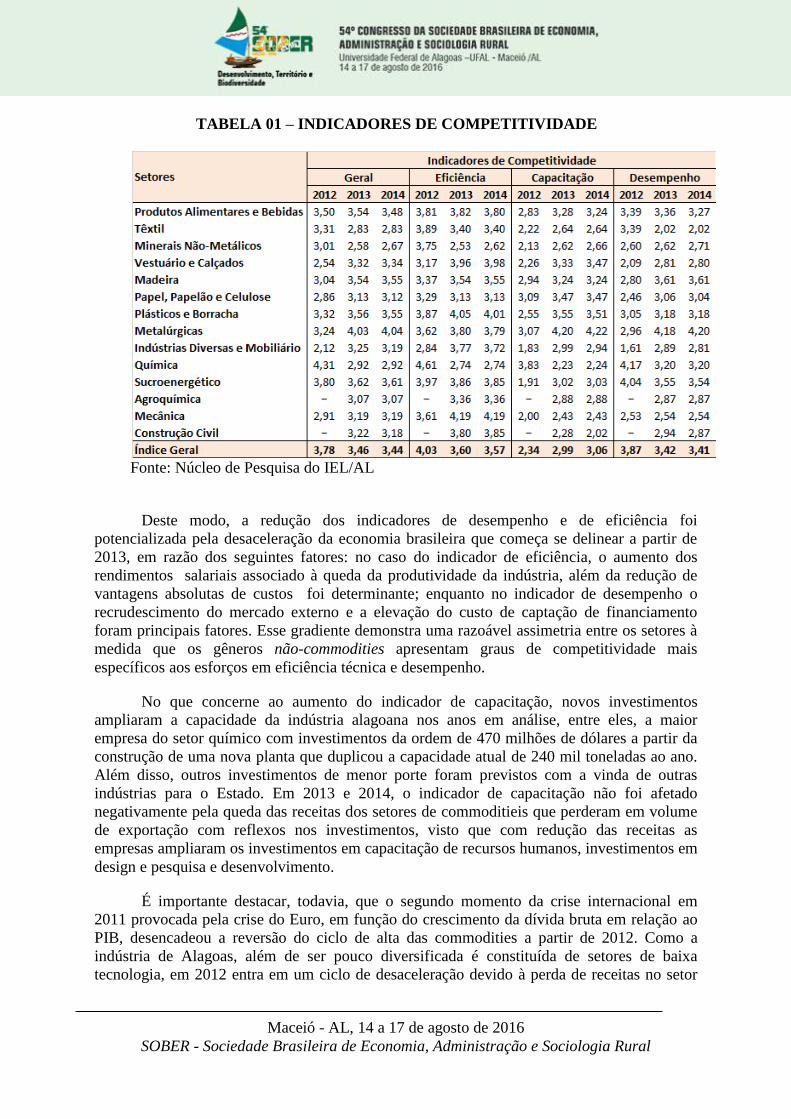

A partir dos dados do estudo, é possível observar que o indicador de competividade

apresenta amplo espectro de variação. Esse gradiente demonstra uma razoável assimetria

entre os setores à medida que os gêneros não-commodities apresentam graus de

competitividade mais específicos aos esforços em eficiência técnica e capacitação, conforme

tabela abaixo.

A observação dos indicadores de competitividade, conforme Tabela 1, em uma

perspectiva temporal, apresenta uma tendência a diminuição dos indicadores de

competitividade de desempenho e de eficiência, quando se observa a indústria em sua

totalidade. O índice de eficiência ao longo do período em análise de menor dinamismo pode

ser explicado pelo aumento dos custos industriais. Por outro lado, em 2013 e 2014 o

comportamento menos dinâmico dos indicadores de desempenho frente a 2012 também pode

ser explicado pela maior dificuldade de reposicionamento estratégico dos empresários, em

função do menor ritmo de crescimento da economia internacional.

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

TABELA 01 – INDICADORES DE COMPETITIVIDADE

Fonte: Núcleo de Pesquisa do IEL/AL

Deste modo, a redução dos indicadores de desempenho e de eficiência foi

potencializada pela desaceleração da economia brasileira que começa se delinear a partir de

2013, em razão dos seguintes fatores: no caso do indicador de eficiência, o aumento dos

rendimentos salariais associado à queda da produtividade da indústria, além da redução de

vantagens absolutas de custos foi determinante; enquanto no indicador de desempenho o

recrudescimento do mercado externo e a elevação do custo de captação de financiamento

foram principais fatores. Esse gradiente demonstra uma razoável assimetria entre os setores à

medida que os gêneros não-commodities apresentam graus de competitividade mais

específicos aos esforços em eficiência técnica e desempenho.

No que concerne ao aumento do indicador de capacitação, novos investimentos

ampliaram a capacidade da indústria alagoana nos anos em análise, entre eles, a maior

empresa do setor químico com investimentos da ordem de 470 milhões de dólares a partir da

construção de uma nova planta que duplicou a capacidade atual de 240 mil toneladas ao ano.

Além disso, outros investimentos de menor porte foram previstos com a vinda de outras

indústrias para o Estado. Em 2013 e 2014, o indicador de capacitação não foi afetado

negativamente pela queda das receitas dos setores de commoditieis que perderam em volume

de exportação com reflexos nos investimentos, visto que com redução das receitas as

empresas ampliaram os investimentos em capacitação de recursos humanos, investimentos em

design e pesquisa e desenvolvimento.

É importante destacar, todavia, que o segundo momento da crise internacional em

2011 provocada pela crise do Euro, em função do crescimento da dívida bruta em relação ao

PIB, desencadeou a reversão do ciclo de alta das commodities a partir de 2012. Como a

indústria de Alagoas, além de ser pouco diversificada é constituída de setores de baixa

tecnologia, em 2012 entra em um ciclo de desaceleração devido à perda de receitas no setor

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

de commodities com a reversão dos preços em nível internacional, assim como a partir de

2013 e 2014, como fator de aprofundamento da crise, a política de congelamento de preços

dos combustíveis associada aos problemas de natureza climática, ressaltando-se, ainda, os

problemas de gestão ineficiente dos grupos locais. Com relação aos demais setores, as

condições de competitividade continuam sendo sustentadas pelos programas de transferência

de renda e aumento do consumo.

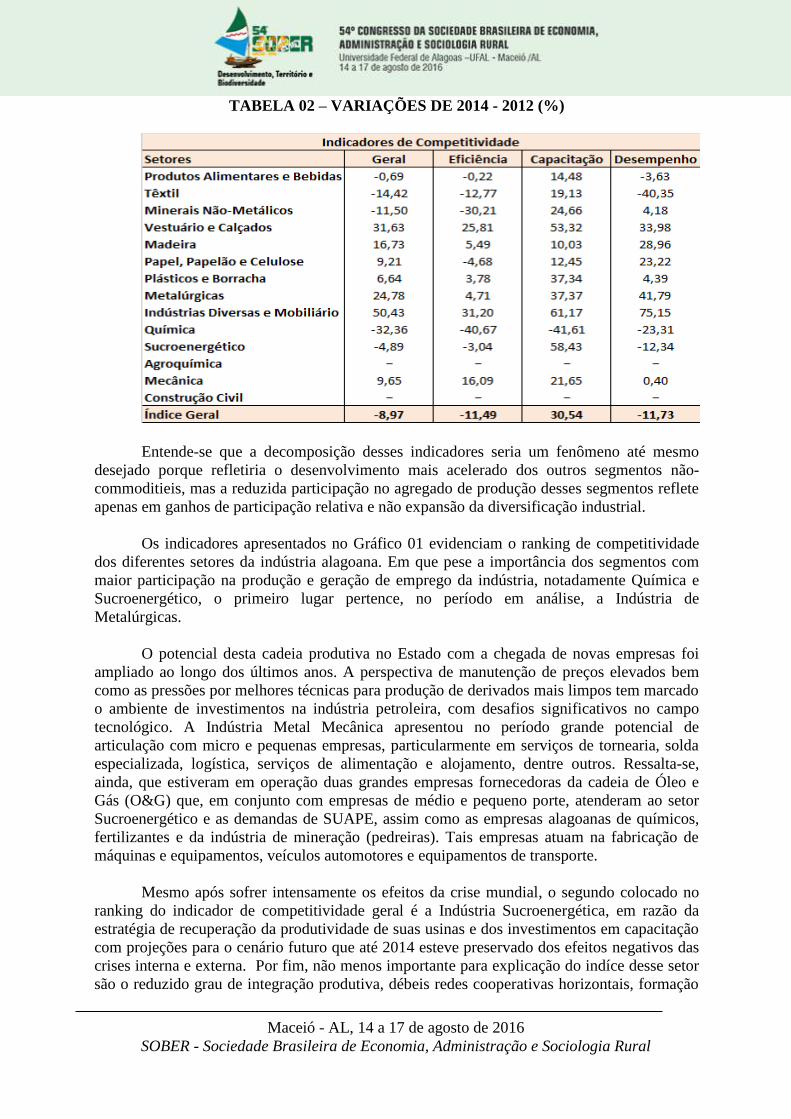

A Tabela 02 apresenta as variações ocorridas, como já destacadas acima, nos

indicadores de competitividade no período de 2012 a 2014. Um fato que chama atenção é a

expansão no indicador de capacitação na comparação 2014-2012 de 30,54%, em decorrência

da maturação dos investimentos principalmente em importação de máquinas, em capacitação

de recursos humanos e programas de certificação de qualidade. Mesmo considerando que o

ambiente institucional onde essas empresas estão inseridas continue apresentando, em boa

medida, precário arranjo indutor de inovações tecnológicas devido às limitações de interações

entre centros tecnológicos e empresas e baixo nível de escolaridade, alguns ações indutoras de

competitividade são relevantes no panorama atual. Ademais, o apoio à inovação das pequenas

e médias empresas foi fortalecido com a manutenção de políticas integradas nos Arranjos

Produtivos Locais, em parceria com o Governo de Alagoas, SEBRAE e a FIEA. Nos anos de

2012 e 2013, o PRODESIN incentivou 26 indústria, segundo Rosário e Ferreira Júnior (2015).

Com base nos indicadores apresentados na Tabela 02 que registram variação negativa

de (-11,49%) no indicador de eficiência, em 2014 frente a 2012, verifica-se que as crises

internas e externas acima mencionadas impactaram negativamente os volumes de produção e

as estruturas de custos das empresas, mesmo com a condição de eficiência produtiva a partir

do segundo semestre de 2012.

No tocante ao indicador de desempenho, algumas questões devem ser analisadas com

maior detalhe. Diferentemente de capacitação e eficiência, o padrão observado para

desempenho é de retração de (-11,73%), respectivamente para a indústria em geral. Outro

aspecto a ser salientado diz respeito aos fatores que justificam tal diferenciação de

comportamento, dos quais se destacam: elevado grau de especialização da produção do estado

nos segmentos de commodities que, por sua própria natureza, estavam à mercê da volatilidade

cambial, da flutuação de demanda e da cotação de preços em nível internacional como

também de problemas de financiamento em função de liquidez que contribuíram para retardar

a normalização das exportações.

Além disso, no tocante ao mercado interno, o período foi marcado por políticas

anticíclicas que favoreceram o consumo, mas que passaram a perder eficiência em função dos

seguintes fatores: redução do poder de compra pelo aumento da inflação, elevado

endividamento dos consumidores e redução dos níveis de confiança devido ao agravamento da

crise em 2014. Como tal, a tendência de menor participação relativa no desempenho nos

setores de commodities não seria preocupante se tal perda estivesse associada de forma

absoluta a um maior dinamismo industrial de outros segmentos vis-à-vis o desempenho desses

segmentos no cenário nacional.

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

TABELA 02 – VARIAÇÕES DE 2014 - 2012 (%)

Entende-se que a decomposição desses indicadores seria um fenômeno até mesmo

desejado porque refletiria o desenvolvimento mais acelerado dos outros segmentos não-

commoditieis, mas a reduzida participação no agregado de produção desses segmentos reflete

apenas em ganhos de participação relativa e não expansão da diversificação industrial.

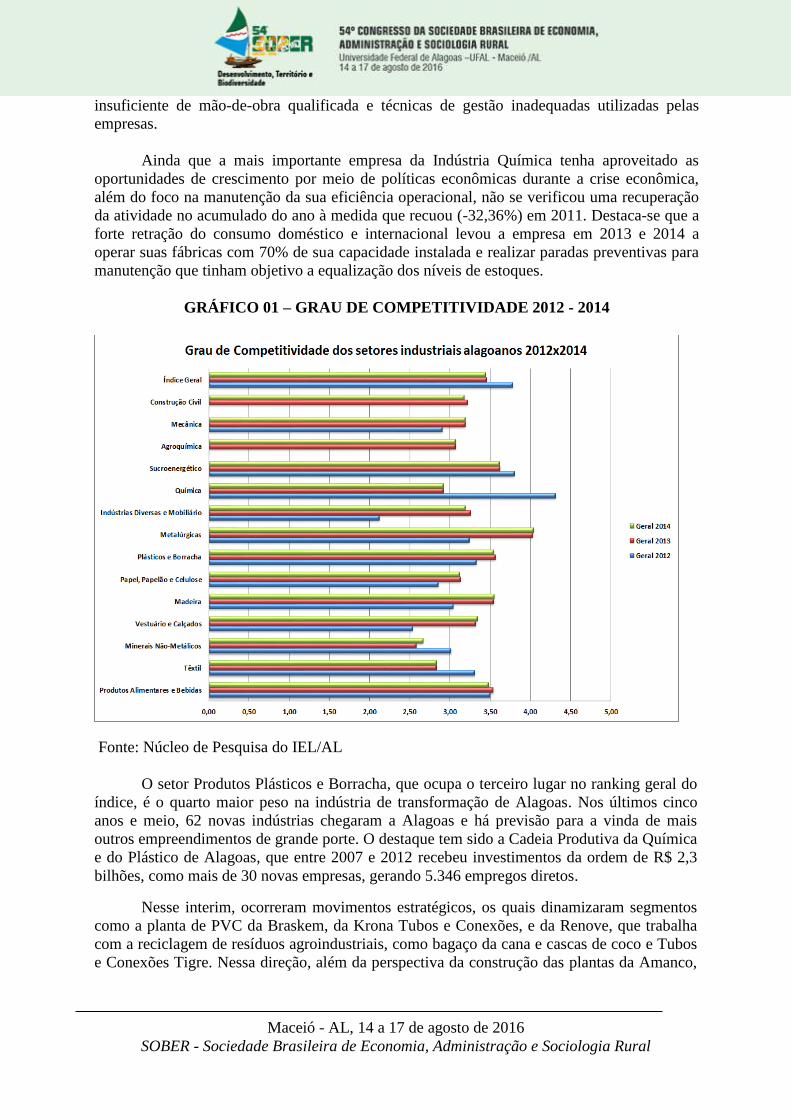

Os indicadores apresentados no Gráfico 01 evidenciam o ranking de competitividade

dos diferentes setores da indústria alagoana. Em que pese a importância dos segmentos com

maior participação na produção e geração de emprego da indústria, notadamente Química e

Sucroenergético, o primeiro lugar pertence, no período em análise, a Indústria de

Metalúrgicas.

O potencial desta cadeia produtiva no Estado com a chegada de novas empresas foi

ampliado ao longo dos últimos anos. A perspectiva de manutenção de preços elevados bem

como as pressões por melhores técnicas para produção de derivados mais limpos tem marcado

o ambiente de investimentos na indústria petroleira, com desafios significativos no campo

tecnológico. A Indústria Metal Mecânica apresentou no período grande potencial de

articulação com micro e pequenas empresas, particularmente em serviços de tornearia, solda

especializada, logística, serviços de alimentação e alojamento, dentre outros. Ressalta-se,

ainda, que estiveram em operação duas grandes empresas fornecedoras da cadeia de Óleo e

Gás (O&G) que, em conjunto com empresas de médio e pequeno porte, atenderam ao setor

Sucroenergético e as demandas de SUAPE, assim como as empresas alagoanas de químicos,

fertilizantes e da indústria de mineração (pedreiras). Tais empresas atuam na fabricação de

máquinas e equipamentos, veículos automotores e equipamentos de transporte.

Mesmo após sofrer intensamente os efeitos da crise mundial, o segundo colocado no

ranking do indicador de competitividade geral é a Indústria Sucroenergética, em razão da

estratégia de recuperação da produtividade de suas usinas e dos investimentos em capacitação

com projeções para o cenário futuro que até 2014 esteve preservado dos efeitos negativos das

crises interna e externa. Por fim, não menos importante para explicação do indíce desse setor

são o reduzido grau de integração produtiva, débeis redes cooperativas horizontais, formação

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

insuficiente de mão-de-obra qualificada e técnicas de gestão inadequadas utilizadas pelas

empresas.

Ainda que a mais importante empresa da Indústria Química tenha aproveitado as

oportunidades de crescimento por meio de políticas econômicas durante a crise econômica,

além do foco na manutenção da sua eficiência operacional, não se verificou uma recuperação

da atividade no acumulado do ano à medida que recuou (-32,36%) em 2011. Destaca-se que a

forte retração do consumo doméstico e internacional levou a empresa em 2013 e 2014 a

operar suas fábricas com 70% de sua capacidade instalada e realizar paradas preventivas para

manutenção que tinham objetivo a equalização dos níveis de estoques.

GRÁFICO 01 – GRAU DE COMPETITIVIDADE 2012 - 2014

Fonte: Núcleo de Pesquisa do IEL/AL

O setor Produtos Plásticos e Borracha, que ocupa o terceiro lugar no ranking geral do

índice, é o quarto maior peso na indústria de transformação de Alagoas. Nos últimos cinco

anos e meio, 62 novas indústrias chegaram a Alagoas e há previsão para a vinda de mais

outros empreendimentos de grande porte. O destaque tem sido a Cadeia Produtiva da Química

e do Plástico de Alagoas, que entre 2007 e 2012 recebeu investimentos da ordem de R$ 2,3

bilhões, como mais de 30 novas empresas, gerando 5.346 empregos diretos.

Nesse interim, ocorreram movimentos estratégicos, os quais dinamizaram segmentos

como a planta de PVC da Braskem, da Krona Tubos e Conexões, e da Renove, que trabalha

com a reciclagem de resíduos agroindustriais, como bagaço da cana e cascas de coco e Tubos

e Conexões Tigre. Nessa direção, além da perspectiva da construção das plantas da Amanco,

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

existe o potencial de crescimento de alguns empreendimentos como a TimacAgro, da Alagoas

Pré-Moldados e da Clodax.

5. Considerações Finais

O estudo de Indicadores de Competitividade Industrial foi realizada no triênio 2012,

2013 e 2014 junto a 100 empresas pertencentes a 14 setores. Os dados revelaram que os

indicadores de Eficiência e Desempenho apresentaram índices acima aos de Capacitação. Por

sua vez, os resultados do estudo registraram ainda redução, em larga medida justificada pela

redução das exportações.

Do ponto de vista dos objetivos específicos, o estudou revelou que outro aspecto a ser

destacado diz respeito ao insuficiente esforço inovativo da indústria. Os produtos novos,

lançados nos últimos anos, respondem ainda por um percentual pequeno do faturamento das

empresas. Cabe ressaltar, todavia, que o grau de competitividade dos setores que ficaram

abaixo da média do índice está associado às mudanças nos padrões de concorrência, derivadas

do surgimento de novas fontes de competitividade e da perda de importância das vantagens

competitivas tradicionais, como as baseadas nas disponibilidades de recursos naturais ou mão

de obra barata, que levou a mudanças estruturais, principalmente, no setor de mecânica,

De forma semelhante a um estudo anterior (2008-2010), a partir dos dados

apresentados pode-se compreender que o padrão competitivo da indústria alagoana continua

pouco diversificado, mesmo considerando a expansão na margem verificada no indicador de

competitividade da edição anterior. No entanto, a maior parte dos segmentos continua

apresentando baixas condições relacionadas a inovação, diversificação de produtos,

verticalização, especialização em bens de maior sofisticação tecnológica, além do reduzido

nível de produtividade do trabalho comparado aos padrões de mercado desses setores.

Outro aspecto a ser destacado, diz respeito ao insuficiente esforço inovativo da

indústria. Os produtos novos, lançados nos últimos anos, respondem ainda um percentual

pequeno do faturamento das empresas. Cabe ressaltar, todavia, que o grau de competitividade

dos setores que ficaram abaixo da média do índice de competitividade está associado às

mudanças nos padrões de concorrência, derivadas do surgimento de novas fontes de

competitividade e da perda de importância das vantagens competitivas tradicionais, como as

baseadas nas disponibilidades de recursos naturais ou mão-de-obra barata, que levou a

mudanças estruturais, principal- mente, no setor de mecânica.

Em síntese, existem iniciativas nos segmentos Químico e Sucroalcooleiro que

denotam maior esforço no tocante à inovação tecnológica. Em perspectiva, pontua-se que a

estratégia mais adequada para ampliar a competitividade dos demais segmentos industriais

passa, portanto, pela estruturação de vínculos entre agentes produtivos, sociedade e

instituições. É imprescindível para que a indústria local possa alcançar maiores níveis de

competitividade à inserção em outros mercados em níveis regional, nacional e internacional.

Por fim, os indicadores de competividade da indústria alagoana apresentados nesse estudo

configuram um quadro de redução para desempenho e eficiência e relativa estabilidade para

capacitação no período de 2012-2014.

Maceió - AL, 14 a 17 de agosto de 2016

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Referências Bibliográficas

BAIN, J. Barries to new competition. Harvard University Press, Cambridge (Mass), 1956.

BEUREN, I. M. Como Elaborar Trabalhos Monográficos em Contabilidade Teoria e

Prática. 3. ed. São Paulo, Atlas, 2012.

BONELLI, R., FLEURY, P. F. Indicadores microeconômicos do desempenho competitivo.

Revista de Administração, v.29, n.2, pp.3-19, São Paulo, abr/jun, 1994.

CARVALHO, Paulo Gonzaga Mibielli de. As vertentes teóricas da produtividade. Revista de

Economia Contemporânea, Rio de Janeiro, 5(2): 67-92, jul./dez, 2001.

COUTINHO, L. G., FERRAZ, J. C. Estudo da competitividade da indústria brasileira.

Campinas: Papirus,1993.

DENISON, E. United States economic growth. In: N. Rosenberg (org.). The Economics of

Technological Change. Middlesex: Penguin Books, 1971,

DOSI, Giovanni. Sources, Procedures and Microeconomic Effects of Innovation. Journal of

Economic Literature, vol. XXVI, n.3. pp. 1120-1171, 1998.

DOSI, Giovanni. Technological paradigms and technological trajectories – a suggested

interpretation of the determinants and directions of technical change. Research Policy, v.11,

No. 3, pp.147-162, 1982,

FERRAZ, J. C., KUPFER, D., HAGUENAUER, L. Made in Brazil: desafios competitivos

para a indústria. Rio de Janeiro: Campus, 1995. GIL, A. C. Como elaborar projetos de pesquisa. São Paulo: Atlas, 1991.

Federação da Indústria do Estado de Alagoas -FIEA. Relatório de Pesquisa de Desempenho

Industrial, Maceió, 2014.

HAGUENAUER, Competitividade: conceitos e medidas. Uma resenha da bibliografia recente

com ênfase no caso brasileiro. Textos para Discussão n. 211. Rio de Janeiro: Universidade

Federal do Rio de Janeiro/Instituto de Economia Industrial, Ago, 1989.

KÜPFER, D. Padrão de concorrência e competitividade. Textos para Discussão n. 265. Rio

de Janeiro: Universidade Federal do Rio de Janeiro/Instituto de Economia Industrial, 1991.

MACHADO-DA-SILVA, C. L., FONSECA, V. S., FERNANDES, B. Mudança e Estratégia

nas Organizações: Perspectivas Cognitiva e Institucional, CEPPAD/UFPR Anpad., 1988.

MALHOTRA, N. K. (2006). Pesquisa de Marketing: uma orientação aplicada. 4. ed. Porto

Alegre: Bookman, pp. 720, 2006.

NELSON, R. R., WINTER, Sidney G. Uma Teoria Evolucionária da Mudança

Econômica. Campinas, SP. Editora da UNICAMP, 2005.

PAVITT, K., P. P.. The continuing, widespread (and neglected) importance of improvements

in mechanical technologies. Research policy, 23: pp. 533-545, 1994.

PETTIGREW, A., WHIPP, R. Understanding the Environment. In: Maybe, C. & Mayon-

White, B. (eds.), Managing Change (2 ed.), London: Paul Chapman, pp. 5-19, 1993.

SOLOW, R. Technical change and the aggregate production function. In: N. Rosenberg (org.)

The economics of technological change. Londres: Penguin Books, 1971.

TEECE, D., PISANO, G., SHUEN, A. Dynamic capabilities and strategicmanagement.

Strategic Management Journal, pp. 509-533, 1997.

TIGRE, P. B. Inovação e teorias da firma em três paradigmas. Revista de Economia

Contemporânea. nº 3 Jan./Jun, 1998.

WERNERFELT, B. A resource-based view of the firm. In: Strategic management journal.

Vol. 5. pp. 171-180, 1984.

![CUSTOS LOGÍSTICOS ASSOCIADOS AO ... - itarget.com.br ]icongresso.itarget.com.br/tra/arquivos/ser.6/1/6074.pdf · CUSTOS LOGÍSTICOS ASSOCIADOS AO COMÉRCIO INSTITUCIONAL DE ... O](https://img.document.onl/doc/110x75/5bf62a4809d3f2941d8c23d2/custos-logisticos-associados-ao-icongresso-custos-logisticos-associados.jpg)