Embed Size (px)

Citation preview

Índice 1. Introdução ................................................................................................................................................. 2

2. Pressupostos e Objetivos .......................................................................................................................... 3

3. Metodologia .............................................................................................................................................. 4

4. Apresentação da Hungria .......................................................................................................................... 5

5. O Mercado dos Têxteis e do Vestuário ..................................................................................................... 9

5.1. Importações ..................................................................................................................................... 11

5.2. Exportações ..................................................................................................................................... 13

5.3. Balança Comercial com Portugal ..................................................................................................... 15

5.4. Associações de Têxtil e Vestuário e Feiras do Setor ........................................................................ 19

Associações .............................................................................................................................................. 19

Feiras ....................................................................................................................................................... 19

6. Oportunidades de Financiamento ........................................................................................................... 20

6.1. Horizonte 2020 ................................................................................................................................ 20

6.2. COSME ............................................................................................................................................. 20

6.3. Europa Criativa ................................................................................................................................ 21

6.4. Fundos Estruturais e de Desenvolvimento ...................................................................................... 21

6.5. Outras fontes de financiamento ...................................................................................................... 22

Mecanismos Financeiros do Espaço Económico Europeu e da Noruega ................................................ 22

EURAXESS ................................................................................................................................................ 23

Enterprise Europe Network ..................................................................................................................... 23

7. Conclusões ............................................................................................................................................... 25

Índice de Tabelas ......................................................................................................................................... 26

Índice de Gráficos ........................................................................................................................................ 26

2

1. Introdução

A evolução da indústria têxtil e vestuário em Portugal tem sido nos últimos anos um exemplo de

sucesso a nível nacional e internacional. A recuperação de um setor cuja balança comercial caiu em 2009

para o pior saldo em décadas é um caso de estudo por si só, e é fruto das escolhas acertadas que foram

realizadas pelos seus decisores, de um ponto de vista estratégico, comercial, industrial e mesmo ao nível

promocional e disseminação da imagem.

Com o shift estratégico observado, que viu a indústria voltar-se para uma diferenciação pelo valor,

ao invés da competição pelo preço, foi possível reverter a tendência negativa e levar a ITV a valores nunca

antes vistos. São disso exemplo, os resultados do último ano, em que a barreira dos 5 mil milhões de euros

em exportações nacionais pelo setor foi ultrapassada, algo previsto apenas para 2020.

Já numa fase ascendente após a crise, uma das estratégias dos responsáveis da ITV, nomeadamente

a Associação Têxtil e Vestuário de Portugal, passou por encontrar soluções que permitissem replicar o

sucesso da história Portuguesa noutros locais, transferindo o conhecimento e experiência adquiridos ao

longo do processo de transformação da indústria. Parte dessas soluções foi a realização de projetos que

possibilitassem as parcerias transnacionais, nomeadamente dentro da União Europeia, entre as empresas

revitalizadas do setor em Portugal e as suas congéneres estrangeiras, através de eventos, parcerias,

transmissão de conhecimentos, estudos, e demais iniciativas com potencial.

Neste âmbito, foi conjeturada a possibilidade de se formar uma rede do setor têxtil a nível Europeu,

que facilitasse um ambiente colaborativo entre os atores do ramo de forma transnacional, e que trouxesse

para primeiro plano uma ideia de marca europeia que competisse com os maiores nomes da indústria a nível

mundial. Para o efeito, uma das atividades realizadas foi a elaboração de um estudo que identificou, dentro

da União Europeia, aqueles que seriam os países com maior potencial para as empresas portuguesas

poderem transferir o seu know-how, internacionalizar-se e estabelecer parcerias.

É na sequência desse documento, e já no âmbito de um projeto consequente, o European Textile

2020, que surge o conjunto de estudos do qual o presente relatório faz parte.

3

2. Pressupostos e Objetivos

A ideia de analisar o panorama da indústria têxtil e do vestuário numa série de países da União

Europeia parte do resultado do estudo da ATP intitulado “Estudo para a Constituição da Rede de Cooperação

Europeia de Players do Setor”1.

Nesse estudo são selecionados, através de parâmetros bem estabelecidos e seguindo uma lógica

bem definida, cinco países com potencial de entre o universo de Estados-Membros da União. Tal potencial,

de uma forma genérica, foi identificado a partir de critérios como a disponibilidade de fundos Europeus e a

taxa de execução orçamental, bem como outros dados que se determinaram ser relevantes para uma

colaboração a nível Europeu; não foi tido como relevante, por exemplo, um mercado têxtil já fortemente

estabelecido e reconhecido, como o Italiano, por muito potencial que tivesse a disponibilidade de fundos.

Os países assim identificados foram então a Croácia, a Hungria, a Polónia, a República Checa e a

Roménia.

Pretende-se assim com o conjunto de estudos no qual se insere o presente documento, partir da

primeira análise realizada a cada um destes países, neste caso especificamente à Hungria, expandir e

pormenorizar esta última, estabelecendo o foco na indústria têxtil e de vestuário de cada um desses Estados-

Membros, analisando a sua performance, principais características e intervenientes, bem como perceber

qual o cenário de oportunidades de financiamento presentes nessas cinco geografias.

O intuito da análise será assistir as empresas do têxtil e vestuário da região Norte – segmento alvo

do projeto European Textile 2020 – a conhecer melhor as características, a indústria e o seu setor e em cada

um destes países.

1 Disponível para download e consulta em: http://eutextilecooperation.com/sites/default/files/ATP-estudo-redes.pdf

4

3. Metodologia

No âmbito da metodologia adotada optou-se por realizar um conjunto de estudos que, partindo de

uma estrutura e pontos semelhantes, facilitasse a sua análise a qualquer empresa que pretenda aceder à

informação compilada e tratada de forma conjunta, mas separando-os para obter documentos mais concisos

e segmentados. Resulta assim um compêndio de estudos que permite, na sua globalidade, uma

caracterização de comparação de todos estes mercados, mas que em cada documento apresenta as

particularidades de cada um dos Estados-Membros analisados.

Haverá, portanto, conteúdos semelhantes em cada um dos documentos, nomeadamente no que diz

respeito a apresentações de capítulos ou comparações entre os cinco países estudados. Determinou-se que

tal faria sentido na perspetiva da elaboração dos cinco estudos em simultâneo, sendo justificado pelo facto

de cada um destes estudos não estar isolado, mas sim ter sido originado por um estudo prévio que englobava

os diferentes mercados.

A disposição dos conteúdos passará então, em primeiro lugar, por uma visão macroscópica do país

analisado, contextualizando-o e à sua sociedade, economia, política e cultura.

De seguida, avança-se com a análise à indústria do têxtil e vestuário do Estado-Membro, procurando

analisar os inúmeros tipos de produto do setor, apresentando os números mais pertinentes e identificando

os pontos, entidades ou particularidades que se revelarem mais importantes em cada local. Será traçado

também o relacionamento comercial da ITV do país analisado face à Portuguesa.

Apresentam-se depois as oportunidades de financiamento no país (e, se relevante, comunitárias) de

maior interesse para eventuais projetos e investimentos.

Por fim, conclui-se com considerações, conselhos e advertências pertinentes.

Pretende-se assim, que a leitura e consulta do presente estudo faculte às empresas da ITV da região

Norte que estejam interessadas neste tipo de colaborações, o acesso a dados desconhecidos, esclarecendo

dúvidas pertinentes e potenciando um melhor conhecimento do mercado Húngaro com um potencial

significativo para a internacionalização e colaboração de empresas Portuguesas.

5

4. Apresentação da Hungria

Raio-X

➢ Área: 93.030 km2

➢ População: 9.855.571 habitantes

➢ Capital: Budapest

➢ Língua: Magiar (húngaro)

➢ Moeda: Forint (HUF) – 1,00 EUR = 308,50 HUF

➢ Forma de Governo: República parlamentar

➢ Chefe de Estado: János Áder, Presidente da República desde 2012

➢ PIB 2015: 109.674.200.000€

➢ PIB p/capita: 11.100€

➢ Índice de Competitividade Global 2016: 69º

➢ Índice de Perceção de Corrupção 2016: 58º

➢ Facilidade de Fazer Negócios 2016: 41º

6

Visão Geral

Após uma longa história de guerras e transformações territoriais, a que os restantes países deste

estudo não são alheios, a Hungria estabeleceu a atual democracia em 1989, com a queda do regime

comunista. Juntou-se à NATO em 1999 e à União Europeia em 2004, numa entrada conjunta com mais nove

países, entre os quais a República Checa e a Polónia.

Em termos de ordenamento, o país divide-se atualmente em 19 condados, a par da capital

Budapeste. Estas regiões dividem-se em mais de 170 distritos. Os governos autárquicos de cada condado têm

responsabilidades administrativas e de gestão dos recursos locais, estando muito do poder centralizado na

capital nacional.

Figura 1 - Regiões NUTS II na Hungria

A Hungria é uma república parlamentar representativa, em que o chefe-de-estado, o Presidente da

República, é eleito de cinco em cinco anos pela Assembleia Nacional. O mesmo órgão elege também o

primeiro-ministro, geralmente a partir do partido com mais votos nas eleições.

O poder judiciário observa a normal separação dos outros poderes e reparte-se entre os tribunais

cíveis e criminais e os tribunais administrativos, estes últimos com responsabilidades sobre litígios entre

indivíduos e o estado.

Em termos económicos, a Hungria é tradicionalmente um país cuja balança comercial tem

excedentes do lado da exportação. Segundo um relatório do Gabinete Central de Estatística da Hungria2,

estima-se que em 2016 esse excedente tenha sido cerca de 10 mil milhões de euros.

2 http://www.ksh.hu/gyorstajekoztatok/#/en/document/kul1612

7

Algumas das suas maiores indústrias são a farmacêutica, processados alimentares, química,

metalúrgica, das tecnologias de informação, e o turismo. É também o maior produtor da indústria eletrónica

na Europa central3.

Tabela 1 - Maiores Empresas na Hungria

Nº Empresa Setor Receita 2015 (milhões de euros)

1 GE HUNGARY IPARI ÉS

KERESKEDELMI KFT. 1 Mecânica e precisão 13.914

2 MOL MAGYAR OLAJ- ÉS

GÁZIPARI NYRT.

Minerais, químicos, petróleo,

plásticos, farmacêutica 13.259

3 AUDI HUNGARIA MOTOR KFT. Automóvel e transportes 8.338

4 MVM MAGYAR VILLAMOS

MŰVEK ZRT. Comércio não-especializado 4.008

5 MERCEDES-BENZ MANUFACTURING

HUNGARY KFT. Automóvel e transportes 3.401

6 ROBERT BOSCH GROUP Eletrónica, TIC 2.883

7 SAMSUNG ELECTRONICS

MAGYAR ZRT. Eletrónica, TIC 2.401

8 MAGYAR TELEKOM

TÁVKÖZLÉSI NYRT. Eletrónica, TIC 2.077

9 MAGYAR SUZUKI ZRT. Automóvel e transportes 1.976

10 TESCO-GLOBAL ÁRUHÁZAK

ZRT. Comércio não-especializado 1.943

No que diz respeito à cultura, uma das principais razões dos volumes turísticos na Hungria, o país

apresenta uma história e variedade riquíssimas. A sua cultura tradicional é assente na música e dança, que

influencia as gentes e os costumes locais na Hungria. A literatura e a arquitetura têm também papéis de

relevo na cultura Húngara, esta última um ponto forte de atração turístico, de que se destacam a Grande

Sinagoga de Budapeste (a maior da Europa), a Catedral de Esztergom e a necrópole cristã de Pécs (a maior

fora de Itália).

A nível da gastronomia, a Hungria apresenta também uma vasta história, com destaques para o

Goulash, o prato mais famoso, e a paprika, um tempero originário do país. Quanto às bebidas destacam-se

3 https://hipa.hu/electronics

8

os vinhos, nomeadamente brancos, e o Unicum, um licor feito a partir de ervas, considerado uma das bebidas

nacionais.

Perfil do Consumidor

Os consumidores Húngaros têm tendência a focarem-se no preço em vez de na qualidade no ato de

compra.

A maioria do poder de compra está concentrado numa proporção relativamente pequena e impulsiva

da população e, fora desse grupo, o consumidor médio é levado a comprar fundamentalmente baseado nas

suas necessidades imediatas.

Em geral, os Húngaros preferem produtos nacionais, uma característica típica das populações

daquela região.

Barreiras à Entrada

A Hungria foi severamente abalada pela crise financeira de 2008, bem como pelas medidas de

austeridade impostas pelo governo em 2010. Estas medidas fizeram com que o desemprego baixasse, mas à

custa de um aumento da função pública, e apesar do rácio de dívida em relação ao PIB ter diminuído, o

governo conseguiu-o introduzindo vários novos impostos, principalmente ao nível da banca, da energia e das

telecomunicações.

Outras ações tomadas e alvo de críticas por parte das empresas foram a suspensão dos pagamentos

para o serviço privado de pensões, e a eliminação da agência independente de controlo do Conselho Fiscal.

O crédito continua a ser uma dificuldade no país, também devido ao governo Húngaro ter tomado

também medidas de resgate a credores estrangeiros que prejudicaram os bancos comerciais. Desde 2013,

que as agências de rating de crédito têm dado notas relativamente negativas (BB/Ba1) ao país.

9

5. O Mercado dos Têxteis e do Vestuário

Importa agora observar o panorama do setor têxtil e vestuário. A ITV apresenta naturalmente

diferentes pesos para cada um dos países que foram estudados, e por isso mesmo começa-se por expor,

dentro do possível, aquelas que são as semelhanças e desigualdades entre cada um, para depois aprofundar

a caracterização do mercado Húngaro, desenhando também o quadro das suas relações com Portugal.

A indústria do têxtil e do vestuário tem, no seu global, um peso de extrema importância na União

Europeia, que é o maior mercado a nível mundial para a indústria, com um consumo doméstico de cerca de

500 mil milhões de euros em 2015, segundo o relatório da Euratex4. Os têxteis e vestuário da União

registaram nesse ano um volume de negócios de 169 mil milhões de euros. A UE é também o segundo maior

exportador da ITV no mundo, ultrapassado apenas pela China.

A indústria do têxtil e do vestuário, conforme referido, toma então diferentes importâncias em cada

um dos países estudados. A sua tradição na civilização moderna é naturalmente inegável, mas conforme se

demonstra neste estudo (por exemplo através dos Gráficos 2 e 9), é natural que em alguns locais o peso na

economia seja maior do que noutros.

Tendo em conta que se presente documento surge na sequência de um estudo anterior, pretende-

se aqui aportar uma visão diferenciada. Por um lado, complementar ao que já foi demonstrado nesse

relatório e, por outro, desenvolver de forma mais minuciosa alguns dos aspetos mais relevantes então

identificados. Sempre considerando que o conhecimento adquirido com esse estudo prévio é suplementar

ao presentemente apresentado, numa tentativa de aumentar o seu âmbito para mais e outras vertentes e

simultaneamente evitando repetições desnecessárias.

Como tal, será aqui dada ênfase aos valores de importações e exportações das indústrias do têxtil e

vestuário dos países analisados, e à sua posição no contexto da União Europeia, visto tratar-se de um

documento cujo principal foco é a internacionalização/cooperação intranacional, bem como apresentar os

tipos de produção, dentro dessa indústria, que apresentam valores mais ou menos apetecíveis. Refira-se que

4 “EURATEX Annual Report 2015” – http://euratex.eu/fileadmin/user_upload/documents/Library/Annual_Report/Euratex-annual_report-2015-LR.pdf

10

esses valores dizem respeito aos setores apresentados na Tabela 2, aportando a caracterização de produtos

a dois dígitos da Nomenclatura Combinada.

Tabela 2 - Códigos da Nomenclatura Combinada para artigos do têxtil e vestuário

Código Tipo de produto

50 Artigos de seda

51 Artigos de lã

52 Artigos de algodão

53 Outras fibras têxteis vegetais

54 Filamentos sintéticos ou artificiais

55 Fibras sintéticas ou artificiais descontínuas

56 Pastas, feltros, artigos de cordoaria, etc.

57 Tapetes e outros revestimentos

58 Tecidos especiais e tufados

59 Tecidos impregnados, etc.

60 Tecidos de malha

61 Vestuário e acessórios de malha

62 Vestuário e acessórios exceto de malha

63 Outros artigos têxteis confecionados

Na perspetiva da cooperação, serão referidas as principais empresas da indústria Húngara, bem como

as associações congéneres da Associação Têxtil e Vestuário de Portugal. Serão também apresentadas as

principais feiras do setor no país.

Refira-se ainda que os valores expostos neste capítulo, bem como os gráficos apresentados com base

neles, têm como fonte as estatísticas do International Trade Center5, na sua maioria para o ano de 2015.

5 http://www.intracen.org/itc/market-info-tools/trade-statistics/

11

5.1. Importações

A evolução das importações nos cinco países analisados no compêndio do qual este estudo faz parte

têm apresentado os valores dispostos no Gráfico 1.

Gráfico 1 - Evolução das importações da ITV (milhares de euros)

O destaque vai naturalmente para a Polónia, com a Croácia a ter o menor volume de importações,

nunca passando dos 1,5 mil milhões de euros. É interessante verificar que a República Checa e a Roménia

têm semelhantes volumes de importações na ITV (a diferença nunca passa dos 200 milhões de euros anuais).

Apesar disso, numa análise mais relativista, observa-se que, no rácio das importações face ao

produto interno bruto, a Croácia é o país cujo valor das importações da indústria têxtil e de vestuário mais

peso tem (Gráfico 2).

Gráfico 2 - Relação das importações com o PIB

Croácia

Hungria

Polónia

Rep. Checa

Roménia

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

5.500.000

6.000.000

6.500.000

7.000.000

7.500.000

8.000.000

8.500.000

2011 2012 2013 2014 2015

0,0000%

0,0005%

0,0010%

0,0015%

0,0020%

0,0025%

0,0030%

Croácia Hungria Polónia Rep. Checa Roménia

12

A Polónia, por sua vez, surge em penúltimo nesse indicador apesar da larguíssima margem nos

valores absolutos.

Quanto à discriminação dos tipos de produto, ela permite ver quais são os têxteis mais importados

em cada na Hungria em 2015 (Gráfico 3).

Gráfico 3 - Distribuição por tipo de produto das importações ITV na Hungria

Na Hungria, praticamente metade das importações foram de vestuários e acessórios de malha (cerca

de 517 milhões de euros) e vestuário e acessórios exceto malha (cerca de 400 milhões de euros). Esta

predominância deste tipo de produtos permite antever diversas oportunidades de negócio em muitos outros

artigos da ITV Húngara.

O top 5 de importações (Tabela 3) é então dominado pelos artigos de vestuário e acessórios, sendo

de longe o tipo de produto mais importado, com as duas categorias (61 e 62) a serem responsáveis pela

grande maioria dos euros importados.

Tabela 3 - Principais tipos de produtos importados na ITV da Hungria

Código NC Volume de Importações 2015 (em milhares de euros)

61 516.694

62 402.117

59 199.126

63 195.971

54 153.176

5910%

6125%

6220%

639%

Outros36%

13

A Hungria é o 16º país mais importador de têxteis e vestuário da UE, com 0,94% do volume

comunitário em 2015. É, dos cinco analisados, o segundo país com um volume absoluto mais baixo, com um

valor na ordem dos 2.049 milhões de euros, apenas superior ao da Croácia.

5.2. Exportações

No Gráfico 4 apresenta-se a evolução dos volumes de exportações da indústria têxtil e vestuário nos

cinco países analisados.

Gráfico 4 - Evolução das exportações da ITV (milhares de euros)

A Polónia é, naturalmente, o país que mais exporta em termos absolutos.

Gráfico 5 - Relação das exportações com o PIB

Croácia

Hungria

Polónia

Rep. Checa

Roménia

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

5.500.000

6.000.000

6.500.000

2011 2012 2013 2014 2015

0,0000%

0,0005%

0,0010%

0,0015%

0,0020%

0,0025%

Croácia Hungria Polónia Rep. Checa Roménia

14

Se, no entanto, observarmos o rácio das exportações da ITV no PIB de cada país (Gráfico 5),

verificamos que a Roménia e a República Checa são os países em que as exportações têxteis e de vestuário

tem mais peso, surgindo até a Croácia à frente da Polónia nesse indicador.

A Hungria verifica um relativo equilíbrio nas exportações da ITV quanto ao tipo de produtos, no

entanto o peso do vestuário é evidente. Retira-se desta análise, apoiada no Gráfico 6, a enorme importância

que o setor do vestuário tem sobre a ITV como um todo, permitindo porventura oportunidades de

crescimento nos outros tipos de setor.

Gráfico 6 - Distribuição por tipo de produto das exportações ITV na Hungria

O destaque no top 5 das importações (Tabela 4) vai para o vestuário, pese embora o facto de haver

mais equilíbrio do que na vizinha Croácia. As pastas, feltros e artigos de cordoaria fecham o pódio das

exportações, demonstrando a importância desse tipo de material no mercado da ITV Húngara.

Tabela 4 - Principais tipos de produtos exportados na ITV da Hungria

Código da NC Volume de Exportações 2015 (em milhares de euros)

62 292.367

61 287.789

56 157.714

63 148.798

54 110.924

6122%

6222%

6311%

Outros45%

15

A Hungria encontra-se em 17º no ranking das exportações da ITV na União Europeia, tendo em 2015

exportado cerca de 1.315 milhões de euros, referentes a 0,81% do volume global comunitário, o que

demonstra a diminuta importância do setor têxtil húngaro no panorama da UE.

5.3. Balança Comercial com Portugal

Importa agora perceber qual a relação comercial, no contexto da ITV, que estes países mantêm com

Portugal. Primeiramente apresenta-se, no Gráfico 7, a evolução das importações destes países vindas de

Portugal, ou dito de outra forma, os produtos têxteis e de vestuário exportados de Portugal para cada um

dos cinco Estados-Membros estudados.

Gráfico 7 - Importações ITV vindas de Portugal

Como se pode verificar, a Roménia tem tido um ascendente nos últimos anos. Passou desde 2014 a

ser, de entre os cinco países, aquele que mais produtos têxteis e de vestuário importa de Portugal, com um

volume total de cerca de 50 milhões de euros. A Polónia por exemplo, apesar de ser o país com maior

dimensão tanto a nível global como especificamente da ITV, é apenas terceiro desta lista no que toca à

importação de produtos vindos do nosso país.

0

10.000

20.000

30.000

40.000

50.000

2011 2012 2013 2014 2015

Croácia Hungria Polónia Rep. Checa Roménia

16

Quanto às exportações, isto é, os produtos que Portugal importa de cada um destes países, esses

valores são apresentados no Gráfico 8.

Gráfico 8 - Exportações ITV com destino a Portugal

De imediato a característica mais notória é a ascensão meteórica das exportações Croatas para o

nosso país, em 2014. É interessante verificar que a Croácia, sendo o país que menos importa produtos ITV

desde Portugal, é atualmente aquele que mais vende para o nosso país, de entre os cinco casos estudados.

Isto demonstra claramente que o que acontece neste caso é que Portugal, já com um poder mais elevado

neste setor, aproveita os preços mais baratos de um mercado não tão desenvolvido, como é o Croata. De

resto, observa-se que a Roménia teve o movimento oposto ao da Croácia, o que leva a concluir que houve

uma substituição de um mercado por outro nas importações Portuguesas do setor têxtil e do vestuário.

Como forma de visualizar uma fotografia geral das relações comerciais das indústrias têxteis e de

vestuário destes países com Portugal, apresenta-se também, no Gráfico 9, os valores da balança comercial

da ITV em 2015 para cada um dos casos.

Os dados demonstram que, à exceção da Croácia, todos os países estudados têm uma posição

negativa face a Portugal, no que toca à balança comercial da indústria. Isto é, Portugal é um país exportador

para a Hungria, a Polónia, a República Checa e a Roménia, tendo em 2015, no somatório destes quatro

0

5000

10000

15000

20000

2011 2012 2013 2014 2015

Croácia Hungria Polónia Rep. Checa Roménia

17

mercados, um saldo positivo de cerca de 106 milhões de euros. A exceção, conforme já referido, é a Croácia,

cuja balança comercial com Portugal na ITV lhe é favorável em cerca de 20 milhões de euros.

Gráfico 9 - Balança Comercial ITV com Portugal 2015

Analisa-se, de seguida, a distribuição por tipo de produto nas importações e exportações da ITV

Húngara face ao mercado Português. Os valores apresentados são para o ano de 2015, e confere-se, no

Gráfico 10, a discriminação por tipo de produto das importações vindas de Portugal.

Gráfico 10 - Importações ITV Húngara vindas de Portugal 2015

-50.000

-40.000

-30.000

-20.000

-10.000

0

10.000

20.000

30.000

40.000

50.000

Croácia Hungria Polónia Rep. Checa Roménia

Importações de PT

Exportações para PT

Balança

517% 55

8%

587%

5963%

Outros15%

18

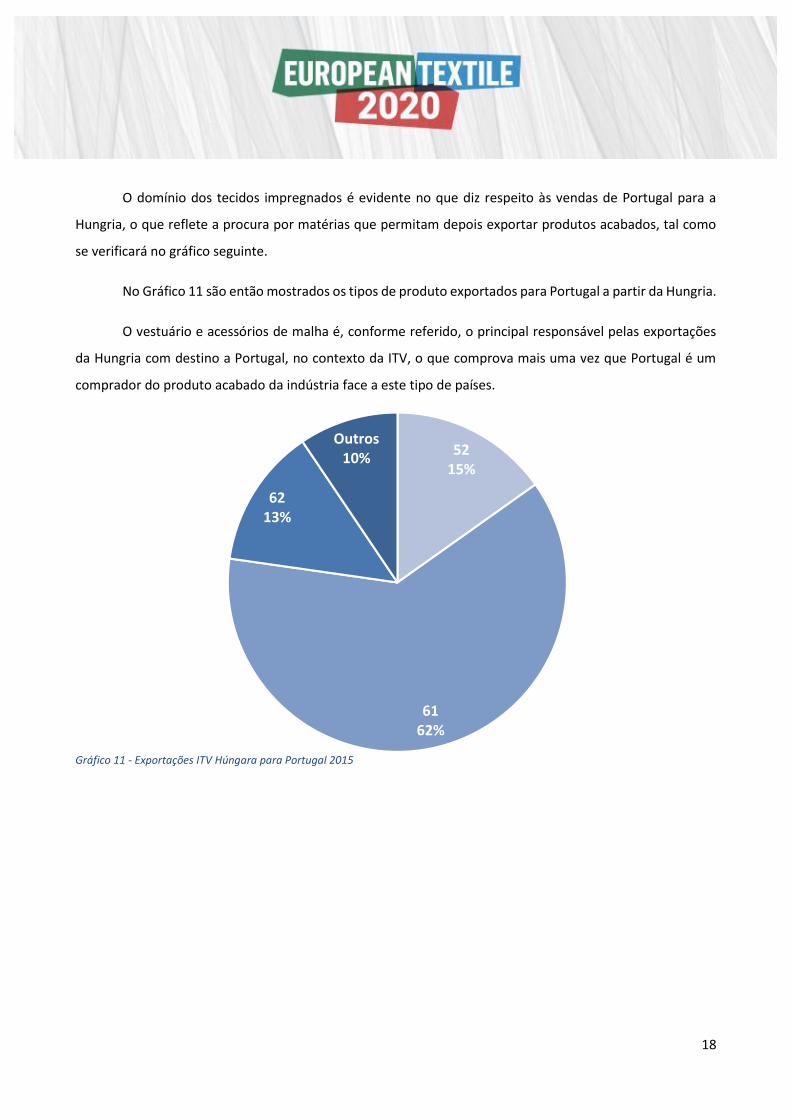

O domínio dos tecidos impregnados é evidente no que diz respeito às vendas de Portugal para a

Hungria, o que reflete a procura por matérias que permitam depois exportar produtos acabados, tal como

se verificará no gráfico seguinte.

No Gráfico 11 são então mostrados os tipos de produto exportados para Portugal a partir da Hungria.

O vestuário e acessórios de malha é, conforme referido, o principal responsável pelas exportações

da Hungria com destino a Portugal, no contexto da ITV, o que comprova mais uma vez que Portugal é um

comprador do produto acabado da indústria face a este tipo de países.

Gráfico 11 - Exportações ITV Húngara para Portugal 2015

5215%

6162%

6213%

Outros10%

19

5.4. Associações de Têxtil e Vestuário e Feiras do Setor

Importa identificar as principais referências associativas da indústria do têxtil e vestuário em cada

um dos países, que tal como a ATP em Portugal, são muitas vezes os principais pontos de contacto, de

convergência de interesses e de autoridade representativa do setor em cada país, e de cada país para o

estrangeiro. Como tal, enumeram-se aqui as principais associações, bem como as feiras, do setor Húngaro.

Associações

Associação das Indústria Leves da Hungria – organização não-governamental de empregadores dos

setores do têxtil, vestuário, couro e calçado na Hungria, estabelecida em 1990.

http://mksz.org/en

Presidente: Livia Kokas Palicska

Feiras

Percebendo-se o relevo das feiras comerciais para as relações intercomunitárias e internacionais

entre as empresas de cada setor, identificam-se de seguida as principais feiras do setor do têxtil e do

vestuário, moda e outras de relevo para este contexto na Hungria. Quando possível, indicam-se os dados das

próximas iterações de cada um dos eventos.

Autumn Wedding Exhibition – http://eskuvo-kiallitas-osz.hu/

• expo casamentos da Europa Central;

• anual;

• próximo evento: novembro 2017, Budapeste.

Baby Mama Expo – http://www.babamamaexpo.hu/

• expo dedicada ao bebé e família, com têxteis e vestuário para bebés e crianças;

• anual;

• próximo evento: novembro 2017, Budapeste.

20

6. Oportunidades de Financiamento

Pretende-se, neste capítulo, enumerar sumariamente as principais modalidades de financiamento

que se consideram relevantes numa perspetiva Europeia, ou mesmo a nível de cada um dos países, para

projetos, investimentos e empresas que procurem apoios nesse sentido.

Um dos factos que se constatam noutras secções deste estudo e se verifica também aqui, é a

semelhança que há entre estes cinco Estados-Membros; neste caso, no que diz respeito às oportunidades de

financiamento disponíveis para entidades de cada país. A diferença está, como seria de esperar, nos valores

atribuídos pelos diferentes programas a cada Estado, devido às disparidades geográficas e económicas entre

eles. Partindo desta base, apresentam-se então as ferramentas existentes nos cinco países que permitem o

financiamento de projetos e o apoio ao empreendedorismo, e que podem ser um método útil de realizar

parcerias com organizações daqueles países, ou de facilitar investimentos naquelas regiões.

6.1. Horizonte 2020

O Programa-Quadro da Comissão Europeia para a investigação e inovação é a maior ferramenta de

financiamento da Comissão para estas áreas6, e é composto por três grandes pilares programáticos:

Excelência Científica, Liderança Industrial e Desafios Societais, que dispõem de 32%, 22% e 39%,

respetivamente, do total de mais de 77 mil milhões de euros que foram atribuídos ao Programa para 2014-

2020. Dentro do âmbito do Horizonte 2020, existe um instrumento dedicado às pequenas e médias

empresas, que conta com 3 mil milhões de euros deste Programa-Quadro, e que visa financiar empresas com

projetos de crescimento, próximos do mercado e transnacionais.

6.2. COSME

Um outro instrumento específico de apoio a PME, o Programa para a competitividade das pequenas

e médias empresas Europeias7 tem um orçamento total de 2,3 mil milhões de euros e contribui para apoiar

as PME no acesso a mercados e a financiamento, facilitar o empreendedorismo e criar condições mais

favoráveis para a criação e crescimento de negócios. Gerido pela Agência Executiva para as Pequenas e

6 http://www.gppq.fct.pt/h2020/h2020.php 7 https://ec.europa.eu/easme/en/cosme

21

Médias Empresas da Comissão, o Programa promove regularmente concursos à apresentação de propostas

para projetos que envolvam parcerias transnacionais dentro da União Europeia.

6.3. Europa Criativa

Um dos instrumentos que assume neste contexto algum interesse, especificamente no que toca à

moda e vestuário é o Programa direcionado para as indústrias criativas e culturais8 (ICC), que conta com um

orçamento de 1,46 mil milhões para apoiar o empreendedorismo cultural. Esse apoio é dado através de

subprogramas, nomeadamente um voltado para os Media, outro para a Cultura, e um terceiro com uma

vertente intersectorial; todos com uma visão transnacional e voltada para a colaboração entre congéneres

de vários Estados-Membros.

6.4. Fundos Estruturais e de Desenvolvimento

A Comissão Europeia, em linha com a sua estratégia Europa 2020, disponibiliza fundos de apoio à

coesão social, económica, industrial e territorial para alcançar um crescimento justo, inteligente, sustentável

e inclusivo entre todos os Estados-Membros. Existem, neste âmbito, cinco tipos de fundos9:

• FEDER – Fundo Europeu de Desenvolvimento Regional

• FSE – Fundo Social Europeu

• FC – Fundo de Coesão

• FEADER – Fundo Europeu Agrícola de Desenvolvimento Rural

• FEAMP – Fundo Europeu dos Assuntos Marítimos e da Pesa

Apontado o foco para os três primeiros, consequências das políticas de coesão da UE, refira-se que

tanto o FEDER, que promove o desenvolvimento equilibrado das diferentes regiões da União, como o FSE,

que apoia projetos voltados para o emprego e capital humano, são distribuídos por todos os Estados-

Membros. No entanto, e aqui verifica-se mais uma vez uma semelhança entre os países estudados, o FC,

disponibilizado apenas em países em que o rendimento nacional bruto por habitante é inferior a 90% da

média da UE: o que significa que Croácia, Hungria, Polónia, República Checa e Roménia (bem como Portugal)

são alvos desde apoio. Este Fundo de Coesão oferece financiamento a projetos relacionados com transportes

8 http://www.europacriativa.eu/_programa_20142020 9 https://ec.europa.eu/info/funding-tenders/european-structural-and-investment-funds_pt

22

com o ambiente, áreas suficientemente abrangentes para merecerem ser aqui mencionadas. Na Tabela 5

apresentam-se os valores disponíveis através dos Fundos Estruturais e de Desenvolvimento em cada um dos

Estados-Membros analisados, para o período 2014-2020.

Tabela 5 - Valores dos Fundos EAA & Norway10 (milhares de milhões de euros)

Croácia Hungria Polónia Rep. Checa Roménia

FEDER 4,32 10,76 40,21 12,16 10,73

FSE 1,52 4,71 13,19 3,43 4,77

FC 2,56 6,03 23,2 6,26 6,93

FEADER 2,03 3,43 8,70 2,30 8,13

FEAMP 0,25 0,04 0,53 0,03 0,17

Investimento Nacional 1,90 4,63 18,8 7,88 5,63

TOTAL 12,58 29,60 104,63 32,06 36,36

Conforme referido, verifica-se que a percentagem de alocação de fundos se prende com a dimensão

geográfica e económica do Estado a que se destinam, tendo a Polónia, naturalmente, algum destaque em

termos de valor absoluto face aos restantes países analisados. Refira-se ainda que os próprios Estados-

Membros acrescentam ao financiamento comunitário fundos próprios, tal como exposto na Tabela 5.

6.5. Outras fontes de financiamento

Mecanismos Financeiros do Espaço Económico Europeu e da Noruega

Estas ferramentas de financiamento, representam a contribuição da Islândia, Liechtenstein e

Noruega para a redução das disparidades sociais e fortalecimento das relações bilaterais com um conjunto

de países na Europa Central e do Sul e nos Bálticos. Entre os 16 países apoiados, encontram-se os cinco

estudados neste relatório, bem como Portugal. O financiamento é providenciado através de 150 programas

de apoio11, e os valores são alocados com base no tamanho da população e PIB per capita. O Gráfico 12

mostra os valores alocados a cada um dos países relevantes para este estudo.

10 Dados InfoRegio – http://ec.europa.eu/regional_policy/en/information/publications/ 11 http://eeagrants.org/What-we-do/EEA-and-Norway-Grants-2014-2021

23

EURAXESS

Uma ferramenta extremamente eficiente de pesquisa de financiamento e oportunidades de negócio

é a plataforma EURAXESS12, uma iniciativa pan-Europeia que fornece informação e serviços de apoio a

investigadores, empreendedores, universidades e empresas.

Uma das funcionalidades é permitir encontrar facilmente oportunidades locais de financiamento,

trabalho ou negócio nos diversos países abrangidos, entre os quais, claro está, os cinco estudados neste

relatório, o que potencia bastante a capacidade de contactos transnacionais e de internacionalização de

qualquer organização que pretenda fazê-lo.

Enterprise Europe Network

Outro excelente método de aproximação a entidades congéneres, financiamento de projetos,

desenvolvimento de parcerias e encontro de oportunidades de negócio é esta rede, a maior do mundo no

apoio à internacionalização de PME. Está ativa em mais de 60 países e os seus membros incluem polos

tecnológicos, organizações de apoio à inovação, universidades, câmaras de comércio e indústria, entre

outros13. Entre os seus serviços estão as parcerias internacionais, onde se desenvolvem contactos

12 https://euraxess.ec.europa.eu/ 13 http://een.ec.europa.eu/about/about

Croácia; 9,6 Hungria; 153,3

Polónia; 578,1

Rep. Checa; 131,8

Roménia; 306,0

Gráfico 12 - Alocação de fundos de EEA Grants e Norway Grants (milhões de euros)

24

internacionais com vista a possibilidades de negócio além-fronteiras (existe uma plataforma online para o

efeito14), aconselhamento para crescimento internacional às empresas que o procurem, e apoio à inovação,

que permite realizar as ideias dos empreendedores em sucessos concretos. Em Portugal, os pontos de

contacto são vários, dos quais se destacam a AEP – Associação Empresarial de Portugal, e o INESC TEC.

14 https://www.een-portugal.pt/servicos/Paginas/oportunidades.aspx

25

7. Conclusões

A indústria têxtil e do vestuário Portuguesa é, atualmente, uma das mais avançadas a nível mundial

no que diz respeito ao know-how, capacidade técnica, processos da cadeia de valor e brand. Há, no entanto,

muito ainda por fazer, explorar e onde crescer.

Numa área de atividade económica em que é tão importante o negócio internacional, perdem-se por

vezes oportunidades vantajosas por falta de conhecimento dessas oportunidades e dos destinos em que se

encontram, ou por falta de recursos para absorver esse conhecimento. O conjunto de estudos elaborados

tenta colmatar certas lacunas primárias nesse conhecimento no que diz respeito à Croácia, à Hungria, à

Polónia, à República Checa e à Roménia, apresentando informação considerada como essencial ao

conhecimento destes países, nomeadamente no que concerne a ITV. É assim intenção do presente estudo

ser o ponto de partida para a criação de futuros negócios para as empresas da ITV Portuguesa, a quem se

espera ter sido dado a conhecer alguns dados que desconheciam e que podem agora utilizar em seu proveito.

Os cinco países analisados exibem algumas semelhanças e intersecções que se julgam pertinentes,

razão pela qual aqui aparecem agrupados, mas também uma diversidade suficiente para que apresentem

aliciantes para um vasto número de empresas Portuguesas distintas dentro da ITV. Por exemplo, embora a

Polónia seja, dos cinco, o país com maior poderio económico, também é verdade que no que diz respeito à

indústria têxtil e de vestuário, tanto na Croácia como na Roménia este setor tenha um peso maior na

economia.

A descriminação dos tipos de produtos comercializados por cada um dos Estados é também um

ponto importante que se espera servir positivamente as intenções de quem consulta este estudo. Assim

como a menção do tipo de oportunidades de financiamento e negócio disponíveis nos vários países, que se

espera possam ser aproveitadas pelos empreendedores da ITV que usufruírem deste compêndio.

Apesar de ser fundamental entender que uma decisão de internacionalizar o negócio, para qualquer

um destes países, seja algo que inevitavelmente requeira uma expansão dos dados aqui apresentados,

também se considera que este estudo é um passo capital nesse processo e que muitas vezes as empresas

não conseguem dar por si próprias por falta de tempo ou meios. Assim, a ATP espera, com este contributo,

apoiar a continuação do crescimento verificado na indústria têxtil e de vestuário Portuguesa no panorama

internacional.

26

Índice de Tabelas Tabela 1 - Maiores Empresas na Hungria .......................................................................................................... 7

Tabela 2 - Códigos da Nomenclatura Combinada para artigos do têxtil e vestuário ...................................... 10

Tabela 3 - Principais tipos de produtos importados na ITV da Hungria .......................................................... 12

Tabela 4 - Principais tipos de produtos exportados na ITV da Hungria .......................................................... 14

Tabela 5 - Valores dos Fundos EAA & Norway (milhares de milhões de euros) ............................................. 22

Índice de Gráficos Gráfico 1 - Evolução das importações da ITV (milhares de euros) .................................................................. 11

Gráfico 2 - Relação das importações com o PIB .............................................................................................. 11

Gráfico 3 - Distribuição por tipo de produto das importações ITV na Hungria ............................................... 12

Gráfico 4 - Evolução das exportações da ITV (milhares de euros) .................................................................. 13

Gráfico 5 - Relação das exportações com o PIB .............................................................................................. 13

Gráfico 6 - Distribuição por tipo de produto das exportações ITV na Hungria ............................................... 14

Gráfico 7 - Importações ITV vindas de Portugal .............................................................................................. 15

Gráfico 8 - Exportações ITV com destino a Portugal ....................................................................................... 16

Gráfico 9 - Balança Comercial ITV com Portugal 2015 .................................................................................... 17

Gráfico 10 - Importações ITV Húngara vindas de Portugal 2015 .................................................................... 17

Gráfico 11 - Exportações ITV Húngara para Portugal 2015 ............................................................................. 18

Gráfico 12 - Alocação de fundos de EEA Grants e Norway Grants (milhões de euros) ................................... 23

Os conteúdos do presente estudo são da exclusiva competência da Magellan – European Affairs Consulting, e fazem

parte de um conjunto de estudos elaborados para a ATP no âmbito do projeto European Textile 2020.