Embed Size (px)

Citation preview

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

Índice Página V - EXECUÇÃO DO ORÇAMENTO DA RECEITA .................................................................1

5.1 - Enquadramento Legal .........................................................................................................1

5.2 - Considerações Gerais ..........................................................................................................1

5.3 – Recursos do Orçamento do Estado ......................................................................................2

5.3.1 – Evolução dos Recursos do Estado ....................................................................................2

5.4 - Análise da Receita do Estado ..............................................................................................3

5.4.1 – Cobrança das Receitas da Administração Central, por Província ......................................4

5.4.2 - Cobrança das Receitas da Administração Provincial .........................................................5

5.4.3 - Evolução da Receita do Estado no Quinquénio 2008 – 2012 .............................................5

5.4.4– Receitas Fiscais ................................................................................................................6

5.4.4.1 – Arrecadação do IVA no Quinquénio .............................................................................6

5.4.4.1.1 -Reembolsos do IVA ....................................................................................................7

5.4.4.2 – Arrecadação dos Impostos Sobre o Rendimento no Quinquénio ....................................9

5.4.4.2.1 – Receita Proveniente da Tributação das Mais-Valias ...................................................9

5.4.4.2.2 – Reembolsos dos Impostos Sobre o Rendimento ....................................................... 10

5.4.4.3 - Outros Impostos .......................................................................................................... 11

5.4.5 – Nível de Fiscalidade ...................................................................................................... 11

5.4.5.1 – Grau de Eficiência da Administração Fiscal ................................................................ 11

5.4.6 - Receita Cobrada aos Mega-Projectos .............................................................................. 12

5.4.7 – Receitas Não Fiscais ...................................................................................................... 13

5.4.7.1- Receitas Próprias de Organismos e Instituições da Administração Central .................... 13

5.4.7.2– Receitas Próprias de Organismos e Instituições de Âmbito Provincial .......................... 16

5.4.7.3 – Receitas Próprias de Organismos e Instituições de Âmbito Distrital ............................ 17

5.4.8 – Receitas Consignadas de Organismos e Instituições da Administração Central .............. 17

5.4.9 – Receitas de Capital ........................................................................................................ 19

5.4.9.1 – Receitas de Alienação de Bens .................................................................................... 19

5.4.10 – Receita Cobrada através das Execuções Fiscais ........................................................... 20

5.5 - Benefícios Fiscais ............................................................................................................. 21

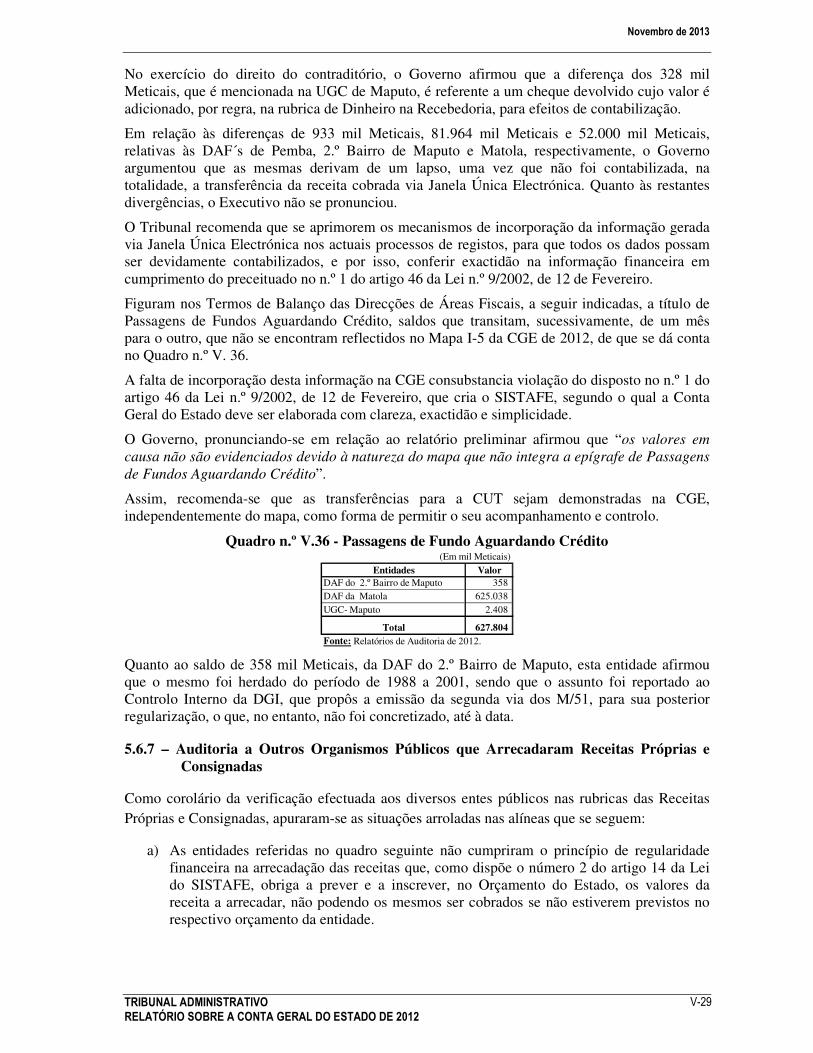

5.6 - Resultados das Auditoria ................................................................................................... 23

5.6.1. – IRPS – 2.ª Categoria ..................................................................................................... 23

5.6.2 – Benefícios Fiscais .......................................................................................................... 24

5.6.3 – Arrecadação Global ....................................................................................................... 25

5.6.3.1 – Reembolsos do IVA .................................................................................................... 25

5.6.4 – Contencioso Fiscal......................................................................................................... 27

5.6.5 – Juízo das Execuções Fiscais ........................................................................................... 27

5.6.6 – Canalização de Receita à CUT ....................................................................................... 28

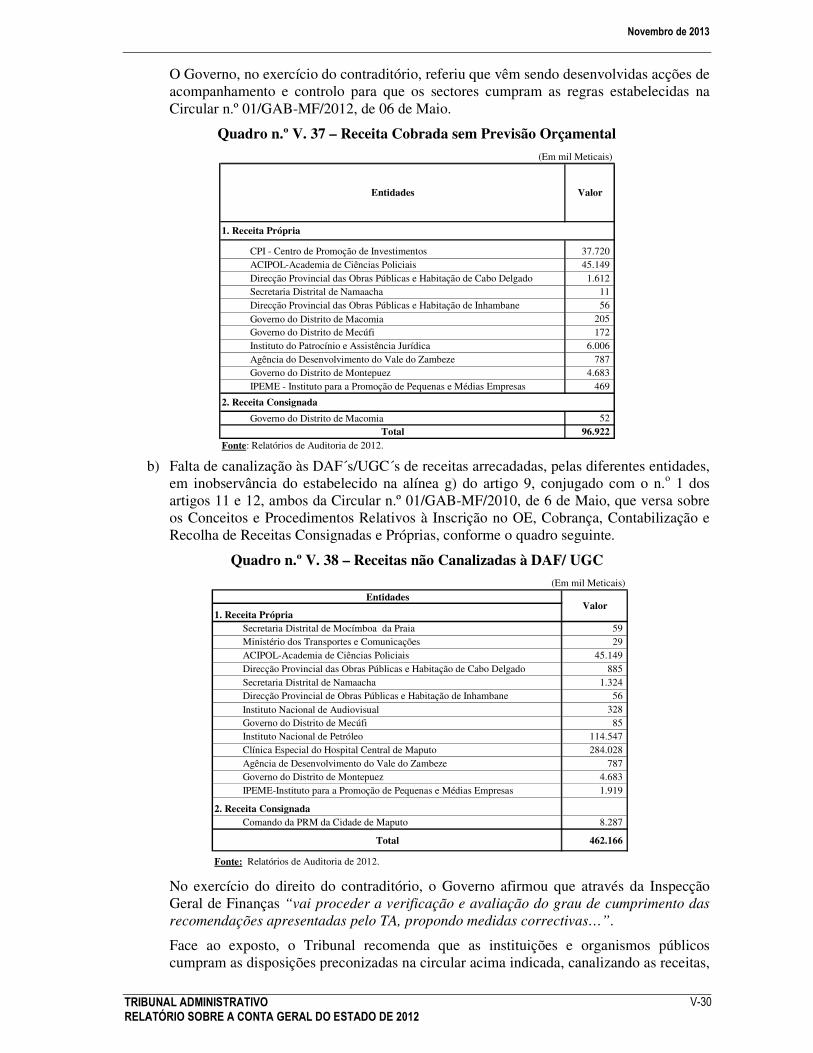

5.6.7 – Auditoria a Outros Organismos Públicos que Arrecadaram Receitas Próprias e Consignadas .............................................................................................................................. 29

5.7 – As Indústrias do Carvão e do Gás como Fontes de Receita do Estado ............................... 31

5.7.1 - Gás Natural e Petróleo .................................................................................................... 31

5.7.1.1 - Participantes na Exploração e Produção de Hidrocarbonetos no País ........................... 31

5.7.1.2 – Enquadramento Legal ................................................................................................. 32

5.7.1.3 – Principais Fontes de Receita para o Estado nas Áreas de Petróleo e Gás ..................... 33

5.7.1.4 – Órgãos Intervenientes na Indústria do Gás .................................................................. 34

5.7.2 - Carvão ........................................................................................................................... 35

5.7.2.1 – Áreas de Exploração e Produção-Participantes ............................................................ 35

5.7.2.2 – Enquadramento Legal ................................................................................................. 35

5.7.2.3 – Principais Fontes de Receita para o Estado na Área do Carvão.................................... 36

5.7.2.4 – Órgãos Intervenientes na Actividade de Mineração ..................................................... 36

5.7.3 – Considerações Finais ..................................................................................................... 37

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-1

V - EXECUÇÃO DO ORÇAMENTO DA RECEITA

5.1 - Enquadramento Legal

Nos termos do n.º 2 do artigo 2 da Lei n.º 26/2009, de 29 de Setembro, o Tribunal Administrativo é o órgão supremo e independente de controlo externo da legalidade e eficiência das receitas e despesas públicas.

A Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração Financeira do Estado (SISTAFE), define, no n.º 1 do artigo 14, a receita pública como sendo todos os recursos monetários ou em espécie, seja qual for a sua fonte ou natureza, postos à disposição do Estado, com ressalva daqueles em que este seja mero depositário temporário.

Na sequência da execução do Orçamento, o Governo elabora a Conta Geral do Estado (CGE), em que apresenta o resultado do exercício e a avaliação do desempenho dos órgãos e instituições do Estado, nos termos do artigo 45 da Lei n.º 9/2002, de 12 de Fevereiro, supracitada.

Por sua vez, o n.º 1 do artigo 46 do mesmo diploma refere que a Conta Geral do Estado deve ser elaborada com clareza, exactidão e simplicidade, de modo a possibilitar a sua análise económica e financeira e, na alínea a) do artigo 47, está estabelecido que aquela deve conter informação completa relativa às “receitas cobradas e despesas pagas pelo Estado”.

Conforme o preceituado nas alíneas b) e d) do n.º 1 do artigo 48 da Lei do SISTAFE retro-mencionada, a Conta Geral do Estado deve apresentar, na sua estrutura, para além de outros documentos básicos, os relativos ao “(...) financiamento global do Orçamento do Estado, com discriminação da situação das fontes de financiamento” e “os (...) mapas de Execução Orçamental, comparativos entre as previsões orçamentais e a receita cobrada e daquelas com a despesa liquidada e paga”, segundo a classificação prevista nos n.ºs 1 e 2 do artigo 23 da mesma lei.

5.2 - Considerações Gerais

A Lei n.º 1/2012, de 13 de Janeiro, que aprova o Orçamento do Estado, estabelece, no seu preâmbulo, que o OE de 2012 visa a materialização da política financeira do Governo, em conformidade com os objectivos do Plano Económico e Social - 2012.

Por seu turno, o PES - 2012 refere, no que concerne às Receitas do Estado, que a sua previsão “assenta nos pressupostos da realização de um esforço na área tributária e aduaneira na implementação das reformas fiscais, através de acções que conduzam a incrementos nos níveis de eficiência da administração fiscal e na diversificação das fontes de captação de receitas”.

A Receita do Estado cobrada, no exercício em apreço, fixou-se, em termos nominais, em 98.477 milhões de Meticais, o que representa 24,0% do PIB provisório (410.339 milhões de Meticais), superando, em 1,8 pontos percentuais, as previsões constantes do PES - 2012.

Por forma a certificar os dados da CGE 2012, na área de receitas públicas, o Tribunal efectuou auditorias a Ministérios, Institutos Públicos, Governos Provinciais, às Direcções de Áreas Fiscais (DAF´s) de Pemba, 2.º Bairro do Maputo, Matola, Unidades de Grandes Contribuintes (UGC´s) da Beira e Maputo, entre outros serviços públicos.

Como corolário do trabalho efectuado, constatou-se que persiste a ocorrência de cobranças sem a respectiva previsão, tendo sido apurado o montante de 96.922 mil Meticais, bem como casos de falta de canalização de Receitas Próprias e/ou Consignadas às DAF´s ou UGC´s, cujo montante apurado, em sede de auditoria, foi de 460.247 mil Meticais.

A este respeito, o Governo afirmou, no exercício do direito do contraditório, que estão em curso acções de acompanhamento e controlo para que os sectores cumpram o emanado na Circular n.º

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-2

01/GAB-MF/2010, de 06 de Maio, que define os procedimentos de cobrança e registo de receitas próprias e consignadas.

5.3 – Recursos do Orçamento do Estado

O total dos recursos mobilizados para a execução do Orçamento do Estado, no exercício económico de 2012, segundo o Mapa I da CGE, cifrou-se em 144.589.789 mil Meticais, dos quais 68,1% (98.476.650 mil Meticais) correspondem à Receita Interna, 2,2% (3.150.112 mil Meticais) a Créditos Internos, 29,7% (42.963.027 mil Meticais) a Recursos Externos, conforme se alcança do quadro a seguir. Os Recursos Externos sub-divididem-se em Empréstimos Externos, 15.630.672 mil Meticais, e Donativos, 27.332.355 mil Meticais.

Quadro n.º V.1 – Recursos do Estado

Categorias ValorPeso (%)

Receitas Internas 98.476.650 68,1Créditos Internos 3.150.112 2,2Donativos 27.332.355 18,9Empréstimos Externos 15.630.672 10,8Total 144.589.789 100

(Em mil Meticais)

Fonte: Mapa I da CGE 2012. No Gráfico V.1, apresenta-se a estrutura dos meios financeiros obtidos pelo Estado, consoante a sua natureza ou fonte.

Gráfico n.º V.1 - Estrutura dos Recursos do Estado

Recursos 2012Receita Interna 68,1%Créditos Internos 2,2%Donativos 18,9%Empréstimos Externos 10,8%

Fonte: Mapa I da CGE 2012.

68,1%

2,2%

18,9%

10,8%

Receita Interna Créditos Internos Donativos Empréstimos Externos

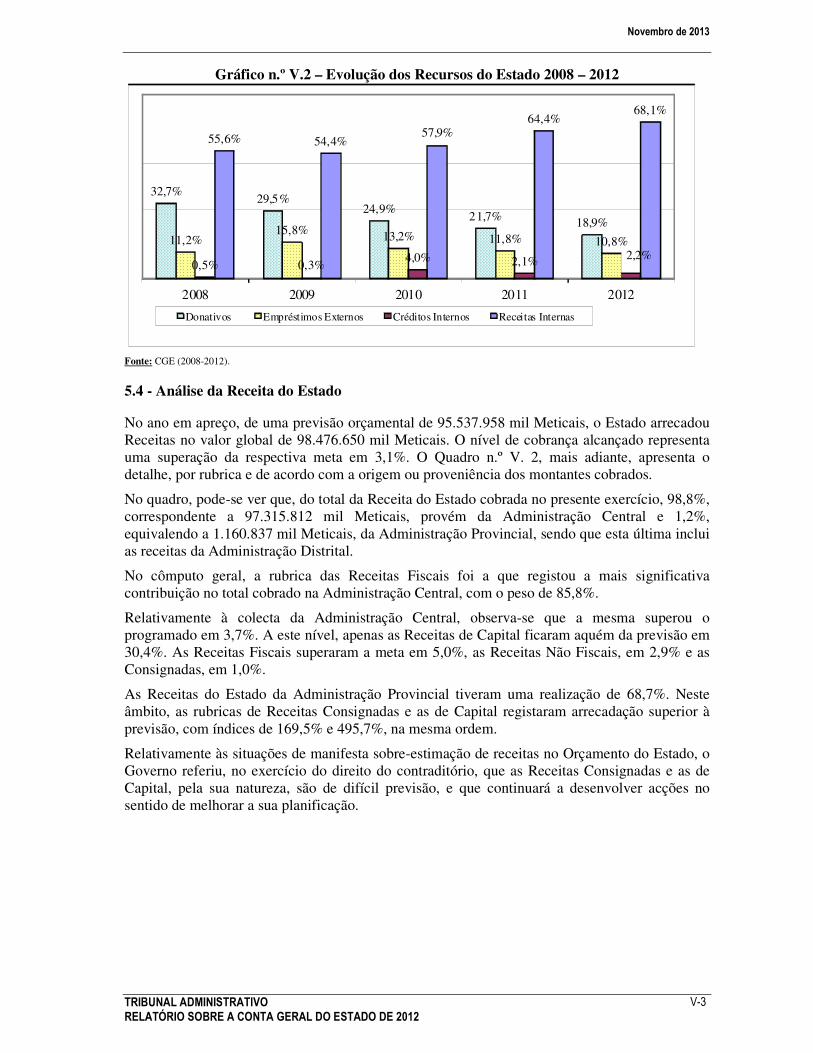

5.3.1 – Evolução dos Recursos do Estado

A evolução dos recursos do Estado, segundo as fontes de financiamento, em termos de peso, ao longo do quinquénio 2008-2012, é apresentada no Gráfico n.º V.2, mais adiante, em que se evidencia o acentuado crescimento anual do peso das Receitas Internas na composição dos Recursos do Estado, com excepção do ano de 2009, em que se registou uma redução de 1,2 pontos percentuais. No exercício de 2012, as Receitas Internas constituiram 68,1% do total dos Recursos do Estado, a maior proporção no período de 2008-2012.

O crescimento assinalável da Receita Interna repercutiu-se na redução da dependência do País em relação ao exterior, para o financiamento das suas actividades. Com efeito, no ano de 2012, o peso dos Donativos e o dos Empréstimos Externos, registaram em relação a 2011, um decréscimo de 2,8 e 1 pontos percentuais, respectivamente.

O Crédito Interno constitui a fonte de financiamento com a menor preponderância na estrutura dos recursos do Estado, embora, no ano de 2012, o respectivo peso tenha aumentado 0,1 pontos percentuais, em relação ao ano precedente.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-3

Gráfico n.º V.2 – Evolução dos Recursos do Estado 2008 – 2012

2004 2005 2006 2007 2008Donativos 20,1% 20,6% 31,2% 31,9% 32,7%Empréstimos Externos16,8% 14,0% 15,8% 13,8% 11,2%Créditos Internos 24,9% 29,2% 5,4% 0,0% 0,5%

Receitas Internas 38,3% 36,2% 47,6% 54,3% 55,6%32,7%29,5%

24,9%21,7% 18,9%

11,2%15,8% 13,2% 11,8% 10,8%

0,5% 0,3%4,0% 2,1% 2,2%

55,6% 54,4%57,9%

64,4%68,1%

2008 2009 2010 2011 2012

Donativos Empréstimos Externos Créditos Internos Receitas Internas

Fonte: CGE (2008-2012).

5.4 - Análise da Receita do Estado

No ano em apreço, de uma previsão orçamental de 95.537.958 mil Meticais, o Estado arrecadou Receitas no valor global de 98.476.650 mil Meticais. O nível de cobrança alcançado representa uma superação da respectiva meta em 3,1%. O Quadro n.º V. 2, mais adiante, apresenta o detalhe, por rubrica e de acordo com a origem ou proveniência dos montantes cobrados.

No quadro, pode-se ver que, do total da Receita do Estado cobrada no presente exercício, 98,8%, correspondente a 97.315.812 mil Meticais, provém da Administração Central e 1,2%, equivalendo a 1.160.837 mil Meticais, da Administração Provincial, sendo que esta última inclui as receitas da Administração Distrital.

No cômputo geral, a rubrica das Receitas Fiscais foi a que registou a mais significativa contribuição no total cobrado na Administração Central, com o peso de 85,8%.

Relativamente à colecta da Administração Central, observa-se que a mesma superou o programado em 3,7%. A este nível, apenas as Receitas de Capital ficaram aquém da previsão em 30,4%. As Receitas Fiscais superaram a meta em 5,0%, as Receitas Não Fiscais, em 2,9% e as Consignadas, em 1,0%.

As Receitas do Estado da Administração Provincial tiveram uma realização de 68,7%. Neste âmbito, as rubricas de Receitas Consignadas e as de Capital registaram arrecadação superior à previsão, com índices de 169,5% e 495,7%, na mesma ordem.

Relativamente às situações de manifesta sobre-estimação de receitas no Orçamento do Estado, o Governo referiu, no exercício do direito do contraditório, que as Receitas Consignadas e as de Capital, pela sua natureza, são de difícil previsão, e que continuará a desenvolver acções no sentido de melhorar a sua planificação.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-4

Quadro n.º V.2 – Arrecadação da Receita do Estado

ValorRealização

(%)Peso (%)

RECEITA DO ESTADO 95.537.958 98.476.650 103,1 100

ADMINISTRAÇÃO CENTRAL 93.847.392 97.315.812 103,7 98,8

Receitas Correntes 91.310.615 95.549.163 104,6 97,0

Receitas Fiscais 80.409.681 84.444.609 105,0 85,8

Impostos sobre o Rendimento 27.854.400 36.796.476 132,1 37,4

Imposto sobre o Rend. de P. Colectivas 14.544.500 24.706.496 169,9 25,1

Imposto sobre o Rend. de P. Singulares 13.229.300 12.007.193 90,8 12,2

Imposto Especial sobre o Jogo 80.600 82.787 102,7 0,1

Impostos sobre Bens e Serviços 49.327.400 44.451.863 90,1 45,1

Imposto sobre o Valor Acrescentado 35.678.700 32.072.646 89,9 32,6

Imposto sobre Cons. Esp. Prod. Nacional 3.610.400 3.044.330 84,3 3,1

Imposto sobre Cons. Prod. Importados 1.959.500 1.797.172 91,7 1,8

Imposto sobre o Comércio Externo 8.078.800 7.537.715 93,3 7,7

Outros Impostos 3.227.881 3.196.270 99,0 3,2

Receitas Não Fiscais 5.052.521 5.200.305 102,9 5,3

Taxas Diversas de Serviços 864.366 702.442 81,3 0,7

Outras Receitas Não Fiscais 1.703.581 1.726.214 101,3 1,8

Receitas Próprias 2.484.574 2.771.649 111,6 2,8

Receitas Consignadas 5.848.412 5.904.249 101,0 6,0

Receitas de Capital 2.536.777 1.766.649 69,6 1,8

Alienação de Bens 5.696 39.969 701,7 0,0

Receitas de Dividendos 317.826 449.421 141,4 0,5

Outras Receitas de Capital 2.213.254 1.277.259 57,7 1,3

ADMINISTRAÇÃO PROVINCIAL/ DISTRITAL 1.690.567 1.160.837 68,7 1,2

Receitas Correntes 1.687.836 1.147.299 68,0 1,2

Receitas Fiscais 32.019 10.908 34,1 0,0

Outros Impostos 32.019 10.908 34,1 0,0

Receitas Não Fiscais 1.478.364 835.620 56,5 0,8

Taxas Diversas de Serviços 218.390 30.571 14,0 0,0

Outras Receitas Não Fiscais 622.404 312.743 50,2 0,3

Receitas Próprias 637.570 492.306 77,2 0,5

Receitas Consignadas 177.454 300.771 169,5 0,3

Receitas de Capital 2.731 13.538 495,7 0,0

Alienação de Bens 2.731 13.538 495,7 0,0

(Em mil Meticais)

Designação PrevisãoCobrança

Fonte: Mapa II da CGE 2012.

5.4.1 – Cobrança das Receitas da Administração Central, por Província

Seguidamente, apresenta-se, no Quadro n.º V.3, a distribuição, no quinquénio 2008-2012, por província, da receita global de Âmbito Central, cuja variação acumulada foi de 150,7%.

Observa-se que, da receita total da Administração Central, a Cidade de Maputo é responsável por 65,8%, em 2012, e 64,1%, em 2011.

À Cidade de Maputo seguem-se as Províncias de Maputo, Sofala e Nampula, com 14,8%, 7,3% e 5,4%, respectivamente. A nível global, a colecta de receitas da Administração Central teve um incremento de 21,5%, comparativamente ao ano anterior, com particular destaque para as cobranças efectuadas na Província de Niassa, representando um acréscimo de 65,5%, relativamente ao ano anterior.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-5

Quadro n.º V.3 – Evolução da Cobrança das Receitas da Administração Central

Valor Peso (%)

Valor Peso (%)

Var. (%)

Valor Peso (%)

Var. (%)

ValorPeso (%)

Var. (%)

ValorPeso (%)

Var. (%)

Niassa 129.969 0,3 141.288 0,3 8,7 198.652 0,3 40,6 247.365 0,3 24,5 409.469 0,4 65,5 215,1

Cabo Delgado 214.481 0,6 241.580 0,5 12,6 323.874 0,5 34,1 476.898 0,6 47,2 557.011 0,6 16,8 159,7

Nampula 1.789.575 4,6 1.912.174 4,1 6,9 2.770.714 4,4 44,9 4.379.862 5,5 58,1 5.287.507 5,4 20,7 195,5

Zambézia 330.655 0,9 336.761 0,7 1,8 434.433 0,7 29,0 586.171 0,7 34,9 673.532 0,7 14,9 103,7

Tete 578.170 1,5 740.772 1,6 28,1 1.242.226 2,0 67,7 2.258.307 2,8 81,8 3.087.612 3,2 36,7 434,0

Manica 436.931 1,1 528.981 1,1 21,1 655.358 1,0 23,9 757.823 0,9 15,6 880.081 0,9 16,1 101,4

Sofala 2.673.412 6,9 3.397.057 7,2 27,1 4.327.939 6,9 27,4 5.998.462 7,5 38,6 7.142.338 7,3 19,1 167,2

Inhambane 234.634 0,6 247.937 0,5 5,7 331.211 0,5 33,6 429.786 0,5 29,8 469.938 0,5 9,3 100,3

Gaza 254.228 0,7 230.818 0,5 -9,2 281.878 0,4 22,1 327.031 0,4 16,0 364.680 0,4 11,5 43,4

Maputo 4.035.278 10,4 8.945.625 19,0 121,7 11.584.687 18,5 29,5 13.248.765 16,5 14,4 14.393.036 14,8 8,6 256,7Cidade de Maputo 28.144.874 72,5 30.261.600 64,4 7,5 40.551.647 64,7 34,0 51.372.030 64,1 26,7 64.050.609 65,8 24,7 127,6

Total 38.822.207 100 46.984.593 100 21,0 62.702.619 100 33,5 80.082.500 100 28 97.315.812 100 21,5 150,7Fonte: Mapa II-1 da CGE (2008-2012).

(Em mil Meticais)

Var. 12/08

20122009

Província

2008 20112010

5.4.2 - Cobrança das Receitas da Administração Provincial

A variação acumulada, no quinquénio 2008-2012, da cobrança da receita de Âmbito Provincial, foi de 215,6%, conforme o Quadro n.º V.4, que se segue.

Quadro n.º V.4 – Evolução da Cobrança das Receitas da Administração Provincial

Niassa 12.041 3,3 12.738 2,2 5,8 21.270 2,5 67,0 27.251 2,8 28,1 39.968 3,4 46,7 231,9Cabo Delgado 15.004 4,1 21.180 3,6 41,2 26.193 3,0 23,7 42.628 4,4 62,7 43.147 3,7 1,2 187,6Nampula 48.493 13,2 56.286 9,7 16,1 68.242 7,9 21,2 67.577 6,9 -1,0 82.189 7,1 21,6 69,5Zambézia 23.918 6,5 28.733 5,0 20,1 127.228 14,7 342,8 135.295 13,9 6,3 151.665 13,1 12,1 534,1Tete 14.074 3,8 22.316 3,8 58,6 32.331 3,7 44,9 37.755 3,9 16,8 43.551 3,8 15,4 209,4Manica 22.463 6,1 97.334 16,8 333,3 58.965 6,8 -39,4 63.890 6,5 8,4 109.178 9,4 70,9 386,0Sofala 40.169 10,9 82.971 14,3 106,6 181.536 21,0 118,8 166.328 17,0 -8,4 199.733 17,2 20,1 397,2Inhambane 22.403 6,1 29.218 5,0 30,4 34.643 4,0 18,6 70.833 7,3 104,5 69.328 6,0 -2,1 209,5Gaza 26.434 7,2 49.022 8,4 85,5 68.471 7,9 39,7 85.422 8,8 24,8 103.779 8,9 21,5 292,6Maputo 43.698 11,9 52.227 9,0 19,5 55.400 6,4 6,1 80.352 8,2 45,0 95.335 8,2 18,6 118,2Cidade de Maputo 99.165 27,0 128.368 22,1 29,4 189.278 21,9 47,4 198.635 20,4 4,9 222.964 19,2 12,2 124,8

Total 367.862 100 580.393 100 57,8 863.557 100 48,8 975.966 100 48,8 1.160.837 100 18,9 215,6

(Em mil Meticais)

Var. (%)

Var. % 12/08

2008Peso(%)

Peso(%)

Var. (%)

Var. (%)

2011 2012

Fonte: Mapa II-2 da CGE (2008–2012).

ProvínciasPeso(%)

Peso(%)

2009Peso(%)

Var. (%)

2010

Tal como ocorreu nas receitas da Administração Central, também aqui, a Cidade de Maputo é a que maior representatividade assume, com 19,2%. Observa-se, no entanto, no quinquénio, que a preponderância desta cidade apresenta uma tendência decrescente, tendo no exercício de 2012 alcançado, o peso mais baixo do quinquénio (19,2%), depois de ter alcançado 27,0% em 2008. Seguem-se as Províncias de Sofala, Zambézia e Manica, com 17,2%, 13,1% e 9,4%, respectivamente. Quanto à variação, relativamente ao ano anterior, a Província de Manica registou um aumento de 70,9%. Por outro lado, na Província de Inhambane verifica-se um declínio de 2,1% em termos nominais da receita cobrada, em relação ao ano anterior.

5.4.3 - Evolução da Receita do Estado no Quinquénio 2008 – 2012

No Quadro n.º V.5, a seguir, apresenta-se a evolução da arrecadação da receita, em termos nominais e reais.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-6

Quadro n.º V.5 – Evolução da Cobrança da Receita do Estado no Quinquénio

ValorPeso %

ValorPeso %

Valor Peso % ValorPeso %

ValorPeso %

Receitas Fiscais 32.415 82,7 41.761 87,8 53.709 84,5 68.263 84,2 84.456 85,8 23,7

Receitas Não Fiscais 2.401 6,1 3.034 6,4 4.069 6,4 5.230 6,5 6.036 6,1 15,4

Receitas Consignadas 2.700 6,9 1.055 2,2 4.390 6,9 5.775 7,1 6.205 6,3 7,5

Receitas de Capital 1.674 4,3 1.715 3,6 1.398 2,2 1.790 2,2 1.780 1,8 -0,6

Total 39.190 100 47.565 100 63.566 100 81.058 100 98.477 100 21,5

PIB 239.775 269.346 312.752 365.334 410.339Índice de Inflação 1,103 1,033 1,127 1,104 1,021

Valores Correntes de 2012 51.374 60.390 71.611 82.753 98.477Crescimento da receita em termos reais (%)

- 17,5 18,6 15,6 19,0

Receita/PIB ( %) 16,3 17,7 20,3 22,2 24,0

Fonte: Mapas II da CGE (2008-2012) e Relatório do Governo sobre os Resultados da Execução Orçamental de 2012.

(Em milhões de Meticais)

2012 Var. (%)

2012/2011

2010Receita do Estado

2008 2009 2011

Conforme o quadro ilustra, em termos nominais, assistiu-se a um constante aumento anual da receita. O mesmo acontece se analisarmos a evolução da receita, a preços de 2012, com aumentos sucessivos em termos reais.

Analisando o ritmo de crescimento da receita em termos reais, tem-se, igualmente, que, exceptuando o ano de 2011, em que a taxa de crescimento anual foi inferior à do ano precedente, nos restantes, assiste-se a um aumento das taxas anuais de crescimento real da receita.

No que respeita à relação entre a Receita e o PIB, no quinquénio, observa-se que esta tem vindo a aumentar, de forma progressiva e consistente, com particular destaque para o ano de 2012, em que o rácio alcançou a maior proporção do período, com 24,0%, representando um aumento, em relação ao ano anterior, de 1,8 pontos percentuais.

5.4.4– Receitas Fiscais

Como se dá conta no Quadro n.º V.2, atrás, e nos pontos seguintes, são os Impostos sobre os Bens e Serviços e os sobre o Rendimento que apresentam a mais elevada participação nas receitas globais do Estado.

5.4.4.1 – Arrecadação do IVA no Quinquénio

A cobrança do IVA apresentou, ao longo do quinquénio 2008-2012, em termos nominais, uma tendência de contínuo crescimento, sendo que, em 2012, o montante arrecadado representa um incremento de 8,7%, face ao ano de 2011, como se pode ver no Quadro n.º V.6, a seguir.

Quadro n.º V.6 - Arrecadação do IVA

Na importação 7.307 9.918 35,7 14.366 44,8 16.183 12,6 17.782 9,9 143

Nas Operações Internas 5.662 7.057 24,6 9.798 38,9 13.337 36,1 14.291 7,2 152

Total 12.970 16.975 30,9 24.165 42,4 29.519 22,2 32.073 8,7 147Fonte: Mapa II da CGE (2008-2012).

IVA

(Em millhões de Meticais)

2008 2011Var. (%)

2010Var. (%)

2012Var. (%)

Var. 12/08

2009Var. (%)

No quadro supra, tem-se que o IVA arrecadado na Importação conheceu uma variação anual crescente, em 2009 e 2010, sendo que, de 2011 a 2012, registou uma desaceleração na taxa de crescimento, alcançando, em 2012, a mais baixa do quinquénio, 9,9%.

Comportamento idêntico foi observado no IVA nas Operações Internas, rubrica em que a taxa de crescimento anual foi de 7,2%, no ano de 2012, situação influenciada, também, pelo facto de a

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-7

taxa de inflação, no mesmo ano, ter sido de um dígito (2,1%), algo que não acontecia desde 2009, em que se verificou o valor de 10,3%.

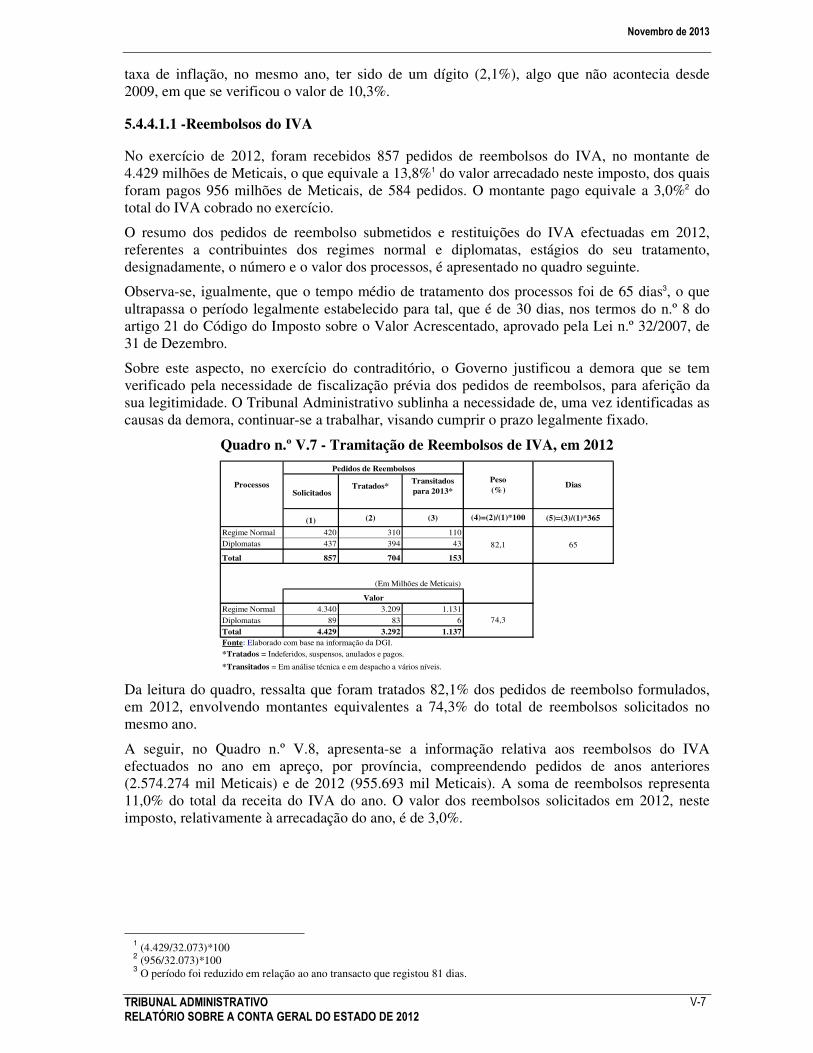

5.4.4.1.1 -Reembolsos do IVA

No exercício de 2012, foram recebidos 857 pedidos de reembolsos do IVA, no montante de 4.429 milhões de Meticais, o que equivale a 13,8%1 do valor arrecadado neste imposto, dos quais foram pagos 956 milhões de Meticais, de 584 pedidos. O montante pago equivale a 3,0%2 do total do IVA cobrado no exercício.

O resumo dos pedidos de reembolso submetidos e restituições do IVA efectuadas em 2012, referentes a contribuintes dos regimes normal e diplomatas, estágios do seu tratamento, designadamente, o número e o valor dos processos, é apresentado no quadro seguinte.

Observa-se, igualmente, que o tempo médio de tratamento dos processos foi de 65 dias3, o que ultrapassa o período legalmente estabelecido para tal, que é de 30 dias, nos termos do n.º 8 do artigo 21 do Código do Imposto sobre o Valor Acrescentado, aprovado pela Lei n.º 32/2007, de 31 de Dezembro.

Sobre este aspecto, no exercício do contraditório, o Governo justificou a demora que se tem verificado pela necessidade de fiscalização prévia dos pedidos de reembolsos, para aferição da sua legitimidade. O Tribunal Administrativo sublinha a necessidade de, uma vez identificadas as causas da demora, continuar-se a trabalhar, visando cumprir o prazo legalmente fixado.

Quadro n.º V.7 - Tramitação de Reembolsos de IVA, em 2012

(1) (2) (3) (5)=(3)/(1)*365

Regime Normal 420 310 110Diplomatas 437 394 43

Total 857 704 153

Regime Normal 4.340 3.209 1.131

Diplomatas 89 83 6

Total 4.429 3.292 1.137Fonte: Elaborado com base na informação da DGI.

*Tratados = Indeferidos, suspensos, anulados e pagos.

*Transitados = Em análise técnica e em despacho a vários níveis.

Valor

(Em Milhões de Meticais)

Transitados para 2013* Solicitados

(4)=(2)/(1)*100

Pedidos de Reembolsos

Processos Peso (%)

Dias

74,3

82,1 65

Tratados*

Da leitura do quadro, ressalta que foram tratados 82,1% dos pedidos de reembolso formulados, em 2012, envolvendo montantes equivalentes a 74,3% do total de reembolsos solicitados no mesmo ano.

A seguir, no Quadro n.º V.8, apresenta-se a informação relativa aos reembolsos do IVA efectuados no ano em apreço, por província, compreendendo pedidos de anos anteriores (2.574.274 mil Meticais) e de 2012 (955.693 mil Meticais). A soma de reembolsos representa 11,0% do total da receita do IVA do ano. O valor dos reembolsos solicitados em 2012, neste imposto, relativamente à arrecadação do ano, é de 3,0%.

1 (4.429/32.073)*100 2 (956/32.073)*100 3 O período foi reduzido em relação ao ano transacto que registou 81 dias.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-8

Quadro n.º V.8 – Reembolsos do IVA Pagos em 2012, por Província

Pedidos de Anos

Anteriores

Pedidos de 2012

Total

(1) (2) (3)=(1)+(2) (4) (5) (6)=(4)+(5) (7)=(6)/(3) (8)=(5)/(3)

Cidade de Maputo 10.437.756 6.757.450 17.195.206 2.128.743 543.134 2.671.877 15,5 3,2

Cabo Delgado 90.872 63.623 154.495 794 3.216 4.010 2,6 2,1

Gaza 84.072 13.367 97.439 0 1.207 1.207 1,2 1,2

Inhambane 145.134 19.368 164.502 200 0 200 0,1 0,0

Manica 144.617 268.751 413.368 1.288 15.249 16.537 4,0 3,7

Maputo 1.145.689 5.663.724 6.809.413 88.852 144.247 233.099 3,4 2,1

Nampula 946.118 1.774.210 2.720.328 8.847 10.824 19.671 0,7 0,4

Niassa 30.863 19.752 50.615 0 0 0 0,0 0,0

Sofala 542.821 2.645.434 3.188.255 282.283 158.254 440.537 13,8 5,0

Tete 630.456 440.377 1.070.833 55.598 16.749 72.346 6,8 1,6

Zambézia 92.648 115.544 208.192 6.402 3.096 9.498 4,6 1,5

Sub - total 14.291.046 17.781.600 32.072.646 2.573.006 895.976 3.468.982 10,8 2,8

Diplomatas 0 0 0 1.268 59.717 60.985 0,2 0,2

Total 14.291.046 17.781.600 32.072.646 2.574.274 955.693 3.529.967 11,0 3,0

Fonte: Mapa II-1 da CGE 2012, DGI e Divisão de Reembolsos do IVA e Resposta ao Pedido de Esclarecimentos sobre a CGE de 2012.

(Em mil Meticais)

Província

IVA nas Operações Internas

IVA na Importação

Total do IVA

Reembolsos Total de Anos Anteriores e

2012(%)

2012(%)

Sobre o peso dos reembolsos pagos, em relação ao total, destaca-se a Cidade de Maputo, com 2.671.877 mil Meticais, seguida das Províncias de Sofala e de Maputo, respectivamente, com 440.537 mil Meticais e 233.099 mil Meticais, representando, pela mesma ordem, 15,5%, 13,8% e 3,4%.

No quadro seguinte, apresentam-se os reembolsos do IVA pagos em 2012, de pedidos formulados neste exercício e em anos anteriores, distribuídos conforme se indica no quadro que se segue.

Quadro n.º V.9 – Reembolsos do IVA

Pedidos de Anos

Anteriores

Pedidosde 2012

Total

(1) (2) (3)=(1)+(2)

Moagens 82.982 149.463 232.446 6,6Estradas e Pontes 105.300 71.666 176.966 5,0Açucareiras 19.525 7.043 26.569 0,8Investidores 1.680.401 262.275 1.942.676 55,0

Isenção Completa* 46.977 61.550 108.527 3,1Exportadores 416.697 250.120 666.817 18,9Outros 221.123 93.858 314.982 8,9Sub-Total 2.573.006 895.976 3.468.982 98,3Diplomatas 1.268 59.717 60.985 1,7Total 2.574.274 955.693 3.529.967 100Fonte: Resposta ao Pedido de Esclarecimentos sobre a CGE de 2012.* Composta por entidade que se dedicam à comercialização do arroz, pão,óleo, sabão, ração, entre outros produtos.

(Em mil Meticais)

DesignaçãoPeso (%)

Reembolsos

Como se pode ver no quadro, do total dos reembolsos efectuados, 55,0% (1.942.676 mil Meticais), destinaram-se ao grupo dos Investidores e 18,9% ao dos Exportadores (666.817 mil Meticais).

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-9

5.4.4.2 – Arrecadação dos Impostos Sobre o Rendimento no Quinquénio

No exercício económico de 2012, como se verificou no Quadro n.º V.2, os Impostos Sobre o Rendimento representaram um contributo de 37,4%, na Receita do Estado. No quadro e gráfico seguintes, é apresentada a evolução destes impostos, no período de 2008 a 2012.

Quadro n.º V.10 – Evolução dos Impostos Sobre o Rendimento

Imposto 2008 2009 Var. (%)

2010 Var. (%)

2011 Var. (%)

2012 Var. (%)

Var (%). 12/08

IRPC 5.721.516 7.337.905 28,3 9.794.734 33,5 14.237.782 45,4 24.706.496 73,5 331,8IRPS 5.957.211 6.341.546 6,5 8.629.236 36,1 10.583.962 22,7 12.007.193 13,4 101,6

Imposto Especial Sobre o Jogo 44.020 47.382 7,6 56.090 18,4 74.090 32,1 82.787 11,7 88,1

Total 11.722.747 13.726.833 17,1 18.480.060 34,6 24.895.834 34,7 36.796.476 47,8 213,9

Peso do IRPC(%)48,8 57,2 67,1

Fonte: CGE (2008-2012).

(Em mil Meticais)

53,5 53,0

Gráfico n.º V.3 – Evolução da arrecadação dos Impostos Sobre o Rendimento no Quinquénio

Fonte: CGE (2008-2012)

No Quadro n.º V.10 e Gráfico n.º V.3, verifica-se que a cobrança dos Impostos Sobre o Rendimento registou, de 2009 a 2011, em termos nominais, um crescimento contínuo, com aumentos de 17,1%, 34,6% e 34,7%, respectivamente. O maior crescimento anual foi de 47,8%, alcançado em 2012.

Esta expansão resulta das reformas no sistema tributário nacional, visando garantir uma maior capacidade doméstica de financiar o desenvolvimento e sua sustentabilidade, a longo prazo.

No quinquénio, o IRPC representava 48,8% da receita arrecadada, em 2008, tendo atingido 67,1%, em 2012, o que mostra a sua importância no conjunto dos impostos sobre o rendimento.

5.4.4.2.1 – Receita Proveniente da Tributação das Mais-Valias

O Governo afirmou, no Relatório sobre os Resultados da Execução Orçamental4, que o desempenho dos Impostos Sobre o Rendimento foi influenciado, de entre outras razões, pela tributação de mais-valias, que inclui as operações ocorridas em bolsas de valores.

No âmbito da pesquisa de recursos naturais, o Governo concessionou diversos blocos na Área do Rovuma, por concursos públicos internacionais, tendo a Cove Energy Plc, um dos concessionários, transacionado interesses seus na Área 4 daquele Bloco, de que resultaram mais-

4Página 32, segundo Bullet.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-10

valias para o Estado Moçambicano, no valor de 5.122.524 mil Meticais, no âmbito da legislação fiscal vigente.

Quadro n.º V.11 – Mais-valias Cobradas (Em mil Meticais)

Data de CobrançaValor

Cobrado

28-09-2012 1.438.25131-10-2012 1.438.00030-11-2012 1.133.27328-12-2012 1.113.000

Total 5.122.524Fonte: Resposta ao Pedido deEsclarecimentos sobre a CGE 2012.

A este respeito, o Governo, no exercício do contraditório, pronunciou-se nos seguintes termos: “Relativamente às mais-valias apuradas, esclarece-se que incidiu a taxa de 40%, porque a detenção do interesse participativo situou-se entre 24 a 60 meses, nos termos da alínea c) do n.º 3 do artigo 40 do CIRPS, aprovado pela Lei n.º 33/2007, de 31 de Dezembro. Ao produto apurado foi aplicada a taxa geral de IRPC de 32%, nos termos do n.º 1 do artigo 61 do CIRPC, sendo o valor do Imposto sobre as mais-valias de 175.800.231USD correspondente a 5.122.524 mil Meticais”.

5.4.4.2.2 – Reembolsos dos Impostos Sobre o Rendimento

As restituições do Imposto Sobre o Rendimento de Pessoas Singulares-IRPS, em 2012, são resumidas no quadro que se segue.

Quadro n.º V.12 – Reembolsos do IRPS

Quantidade Valor Quantidade Valor Quantidade Valor

Solicitados 6.196 79.509 15.868 190.294 22.064 269.803

Pagos 4.122 4.101 8.424 118.433 12.546 122.535

Por Tratar 2.074 75.408 7.444 71.861 9.518 147.269Fonte: Resposta ao Pedido de Esclarecimentos sobre a CGE 2012 e Contraditório do Governo sobre a CGE 2012.

2012

(Em mil Meticais)

Categoria

Reembolsos

Total Anos Anteriores

Como se pode ver no quadro, foram pagos 122.535 mil Meticais, de 12.546 processos, sendo 4.101 mil Meticais referentes a 4.122 pedidos de anos anteriores e 118.433 mil Meticais concernentes a 8.424 solicitações de 2012.

Assim, do total das solicitações de reembolsos, ficaram por tratar, pela Administração Fiscal, 9.518 pedidos, no valor de 147.269 mil Meticais.

Em relação ao IRPC, conforme o quadro a seguir, foram apresentados 36 pedidos de reembolso, correspondentes a 156.181 mil Meticais, dos quais foram pagos 62.168 mil Meticais, de 6 pedidos, sendo 12.228 mil Meticais de duas solicitações de anos anteriores, e 49.940 mil Meticais, correspondentes a 4, de 2012.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-11

Quadro n.º V.13 – Reembolsos do IRPC

Quantidade Valor Quantidade Valor Quantidade Pago

Solicitados 73 78.338 36 156.181 109 234.519

Pagos 2 12.228 4 49.940 6 62.168

Por Tratar 71 66.110 32 106.241 103 172.351

Fonte: Respostas ao Pedido de Esclarecimentos sobre a CGE 2012.

Categoria

(Em mil Meticais)

Reembolsos

Anos Anteriores 2012 Total

Desta forma, relativamente às solicitações, estão pendentes de tratamento 103 pedidos, no valor de 172.351 mil Meticais.

5.4.4.3 - Outros Impostos

No que toca ao grupo de Outros Impostos5, de um total previsto de 3.259.900 mil Meticais, o Estado arrecadou 3.207.177 mil Meticais, correspondentes a uma realização de 98,4%6. Este nível de cobrança, face ao ano anterior, representa um aumento de 11,5%7 na colecta.

5.4.5 – Nível de Fiscalidade

O Nível de Fiscalidade revela em quanto a tributação acompanha o crescimento económico, permitindo determinar a importância relativa dos fundos que são transferidos, obrigatoriamente, para o tesouro público.

Quadro n.º V.14 – Evolução do Nível de Fiscalidade

Receitas Fiscais (1) 32.415 41.761 53.709 68.263 84.456 23,7PIB (2) 239.249 269.346 312.752 365.334 410.339 12,3Nível de Fiscalidade (%) (1/2) 13,5 15,5 17,2 18,7 20,6 10,2

20122011Var. % 12/11

(Em milhões de Meticais)

Fonte: CGE (2008-2012).

Descrição Fórmula 2008 2009 2010

Ao longo do quinquénio, a tributação à economia tem estado a crescer, tendo, em 2012, registado o crescimento de 20,6%, o mais elevado. Em todos os anos do período, a taxa de crescimento das Receitas Fiscais supera a do PIB. Em 2012, as Receitas Fiscais cresceram 23,7% e o PIB, 12,3%.

5.4.5.1 – Grau de Eficiência da Administração Fiscal

Com vista a aferir a eficiência da Administração Fiscal, foi elaborado o quadro a seguir, que relaciona a rubrica das Receitas Fiscais com as Despesas de Funcionamento da Autoridade Tributária (AT), instituição vocacionada à colecta de receita.

5 Vide Quadro n.º V.2

6(3 .207.177/3.259.900)*100% 7 ( (3.207.177/2.877.194)-1)*100

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-12

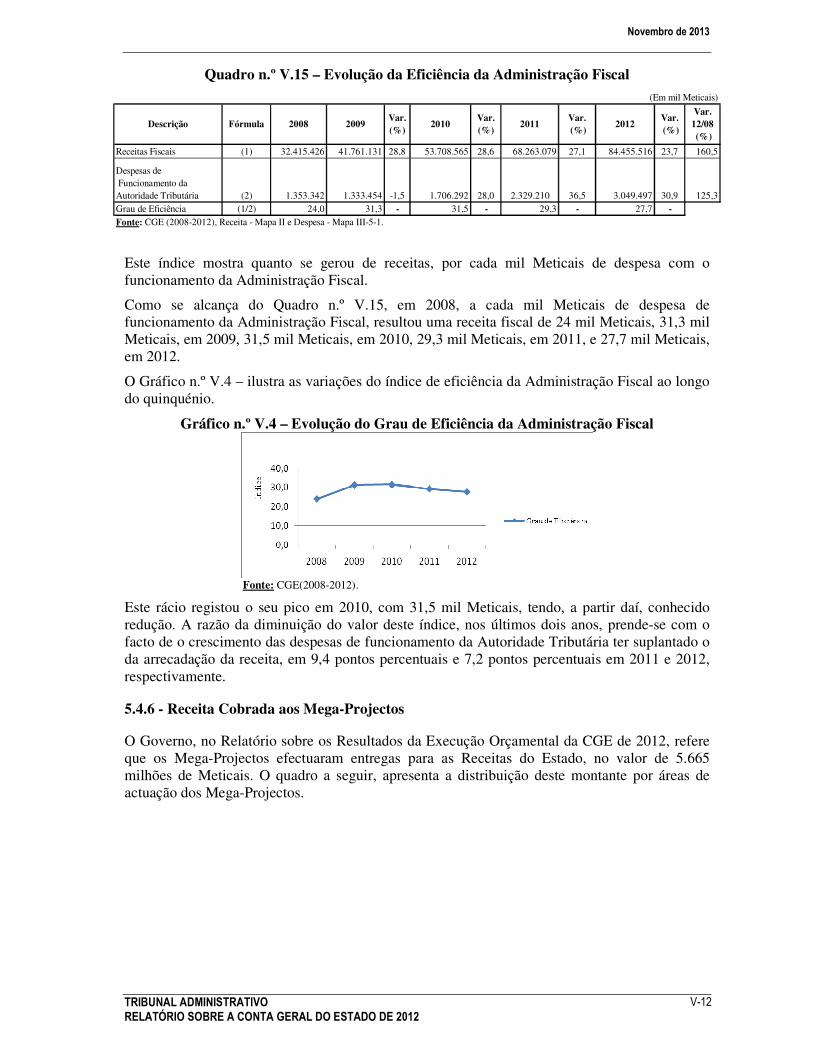

Quadro n.º V.15 – Evolução da Eficiência da Administração Fiscal

Receitas Fiscais (1) 32.415.426 41.761.131 28,8 53.708.565 28,6 68.263.079 27,1 84.455.516 23,7 160,5

Grau de Eficiência (1/2) 24,0 31,3 - 31,5 - 29,3 - 27,7 -

Var. 12/08 (%)

125,3

Fonte: CGE (2008-2012), Receita - Mapa II e Despesa - Mapa III-5-1.

Descrição Fórmula 2008 2009Var. (%)

(2)

2011

30,9

Var. (%)

Var. (%)

36,5

2012

3.049.497

(Em mil Meticais)

Var. (%)

2010

Despesas de Funcionamento da Autoridade Tributária 1.353.342 1.333.454 -1,5 1.706.292 28,0 2.329.210

Este índice mostra quanto se gerou de receitas, por cada mil Meticais de despesa com o funcionamento da Administração Fiscal.

Como se alcança do Quadro n.º V.15, em 2008, a cada mil Meticais de despesa de funcionamento da Administração Fiscal, resultou uma receita fiscal de 24 mil Meticais, 31,3 mil Meticais, em 2009, 31,5 mil Meticais, em 2010, 29,3 mil Meticais, em 2011, e 27,7 mil Meticais, em 2012.

O Gráfico n.º V.4 – ilustra as variações do índice de eficiência da Administração Fiscal ao longo do quinquénio.

Gráfico n.º V.4 – Evolução do Grau de Eficiência da Administração Fiscal

Fonte: CGE(2008-2012).

Este rácio registou o seu pico em 2010, com 31,5 mil Meticais, tendo, a partir daí, conhecido redução. A razão da diminuição do valor deste índice, nos últimos dois anos, prende-se com o facto de o crescimento das despesas de funcionamento da Autoridade Tributária ter suplantado o da arrecadação da receita, em 9,4 pontos percentuais e 7,2 pontos percentuais em 2011 e 2012, respectivamente.

5.4.6 - Receita Cobrada aos Mega-Projectos

O Governo, no Relatório sobre os Resultados da Execução Orçamental da CGE de 2012, refere que os Mega-Projectos efectuaram entregas para as Receitas do Estado, no valor de 5.665 milhões de Meticais. O quadro a seguir, apresenta a distribuição deste montante por áreas de actuação dos Mega-Projectos.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-13

Quadro n.º V.16 - Receita Cobrada dos Mega - Projectos

Produção de Energia 95 149 0 139 879 1.263 22,3Exploração de Petróleo 1.810 86 214 0 0 2.110 37,2Exploração de Recursos Minerais 530 952 293 0 0 1.775 31,3Outros 300 201 0 18 0 518 9,2

Total 2.734 1.387 507 157 879 5.665 100Fonte: Página 35 do Relatório do Governo sobre os Resultados da Execução Orçamental da CGE 2012 .

(Em milhões de Meticais)

Peso (%)IRPC IRPS

Imposto/Produção

Total Geral

Área do Mega - Projecto

Natureza do Imposto

Taxa de Concessão

Dividendos

Relativamente ao peso da contribuição dos Mega-Projectos no total da receita gerada, em 2012, destaca-se a área da exploração petrolífera, com 37,2%, seguindo-se a da exploração de recursos minerais, com 31,3%.

Quanto à preponderância dos impostos resultantes das entregas efectuadas pelos Mega-Projectos, contrariamente ao exercício 2011, em que o IRPS constituiu a maior fonte de contribuição, neste ano, o IRPC assumiu o maior destaque, com 2.734 milhões de Meticais (48,3%8, do total canalizado).

No quadro a seguir, apresenta-se o peso das receitas colectadas dos Mega-Projectos na Receita do Estado e no PIB.

Quadro n.º V.17–Receita Cobrada dos Mega-Projectos/Receita do Estado/PIB

(1) 5.665(2) 98.477(3) 410.339

(4)=(1)/(2)5,8

(5)=(1)/(3) 1,4

(Em milhões de Meticais)

Receita dos Mega-ProjectosReceita do Estado PIB

Peso sobre a Receita do Estado (%)

Peso sobre o PIB (%)

Fonte: Página 35 do Relatório do Governo sobre os Resultados da Execução Orçamental da CGE 2012 .

Verifica-se, no quadro, que o peso da Receita proveniente dos Mega-Projectos, em relação ao PIB, é de 1,4% e que a participação da mesma na Receita do Estado arrecadada, em 2012, foi de 5,8%.

5.4.7 – Receitas Não Fiscais

À semelhança do sucedido em anos anteriores, nas Receitas Não Fiscais, foi a rubrica de Receitas Próprias que assumiu a maior expressão, registando, em 2012, uma cobrança de 3.263.955 mil Meticais (no conjunto da Administração Central e Provincial), equivalente a 3,3%9 do total da Receita do Estado arrecadada, conforme se observa do Quadro n.º V.2.

5.4.7.1- Receitas Próprias de Organismos e Instituições da Administração Central

As Receitas Próprias cobradas por organismos e instituições do Estado, resultantes da sua actividade específica, da administração e alienação do seu património ou de quaisquer outras que, por lei ou contrato, lhes devam pertencer, constantes do Mapa II-4 da CGE, ascenderam a

8(2.734/5.665)*100 9 (2.771.649+492.306)/98.476.649)*100

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-14

2.771.649 mil Meticais, superando a respectiva meta previsional em 11,6%, conforme se alcança do Quadro n.º V.18, que se segue.

Quadro n.º V.18 – Receitas Próprias de Âmbito Central

ValorRealização

(%)Peso(%)

(1) (2) (3)=(2)/(1) (4)

Ministério da Defesa Nacional 12.000 3.050 25,4 0,1

Ministério do Interior 976.719 858.161 87,9 31,0Ministério dos Negócios Estrangeiros e Cooperação 171.060 309.272 180,8 11,2Ministério da Função Pública 6.754 5.573 82,5 0,3Ministério da Administração Estatal 11.100 5.783 52,1 0,2Ministério da Planificação e Desenvolvimento 4.450 8.511 191,3 0,3Ministério das Finanças 169.596 43.652 25,7 1,6Ministério do Trabalho 35.904 1.319 3,7 0,0Ministério para Coordenação da Acção Ambiental 5.400 313 0 0,0Ministério da Agricultura 34.116 30.571 89,6 1,1Ministério das Pescas 13.883 10.263 73,9 0,4Ministério dos Recursos Minerais 8.033 4.717 58,7 0,2Ministério da Energia 253.660 176.797 69,7 6,4Ministério do Turismo 51.300 39.682 77,4 1,4Ministério dos Transportes e Comunicações 71.063 136.163 191,6 4,9Ministério das Obras Públicas e Habitação 95.765 144.780 151,2 5,2Ministério da Educação 264.118 650.103 246,1 23,5Ministério da Cultura 7.419 6.227 83,9 0,2Ministério da Juventude e Desportos 17.200 21.467 124,8 0,8Ministério da Saúde 275.035 315.245 114,6 11,4

Total 2.484.574 2.771.649 111,6 100

(Em mil Meticais)

Fonte: Mapa II-4 da CGE 2012.

InstituiçãoPrevisão

Cobrança

Conclui-se, do quadro, que os Ministérios do Interior, da Educação, da Saúde e dos Negócios Estrangeiros e Cooperação foram os que maior representatividade assumiram no valor global arrecadado neste tipo de receitas, com os pesos de 31,0%, 23,5%, 11,4% e 11,2%, respectivamente.

No que respeita à superação das metas previsionais, destacaram-se os Ministérios da Educação, dos Transportes e Comunicações, da Planificação e Desenvolvimento, dos Negócios Estrangeiros e Cooperação e das Obras Públicas e Habitação, cujas cobranças foram equivalentes a 246,1%, 191,6%, 191,3%, 180,8% e 151,2%, respectivamente.

É de salientar a prevalência de estimativas muito além ou muito aquém dos valores efectivamente arrecadados, na previsão das receitas próprias, por parte das instituições do Estado.

A este propósito, o Governo referiu, no contraditório do Relatório e Parecer sobre a CGE de 2009, que “introduziu na lei orçamental10 um dispositivo visando motivar os organismos e instituições do Estado a inscrever no Orçamento as respectivas receitas próprias e consignadas, provenientes do excesso de arrecadação e dos saldos transitados” e, relativamente à presente Conta, que vêm sendo desenvolvidas acções de acompanhamento e controlo para que os sectores cumpram as regras estabelecidas na Circular n.º 01/GAB-MF/2012, de 06 de Maio, que define os procedimentos relativos à incrição no Orçamento do Estado, cobrança, contabilização e recolha de receitas consignadas e próprias.

Apesar disso, continuam evidentes as situações de estimativas desajustadas das receitas arrecadadas, com taxas de realização nulas, nalgumas instituições, e, em contraste, com execuções muito além de 100%.

10 Lei orçamental de 2010.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-15

A persistência de deficiências na elaboração dos planos e fixação das previsões de receitas, por parte das instituições que as arrecadam e de outros intervenientes, aos níveis central, provincial e distrital, tem um impacto adverso nos resultados da execução dessas instituições.

Assim como aconteceu nas CGE´s dos anos anteriores, a CGE de 2012 não contém toda a informação sobre as previsões de cobrança e/ou sobre os valores arrecadados, no tocante às rubricas de Receitas Próprias e/ou Consignadas, de algumas entidades, conforme se dá conta no quadro a seguir.

Quadro n.º V.19 – Entidades sem Inscrição da Previsão e/ou Cobrança da Receita Própria

Entidade Previsão Cobrança

1. Ministério do Interior 0 173.429 Receitas dos Serviços Centrais 0 15.639 Direcção Nacional de Migração 0 157.707 Vistos 0 150.678 Taxa de fronteiras 0 2.021 Taxas Diversas da Direcção Nacional de Migração 0 5.008 Academia de Ciências Policiais 0 83 2. Ministério para Coordenação da Acção Ambiental 0 313 Instituto Médio de Planeamento Físico 0 313 3. Ministério das Obras Públicas e Habitação 0 1.331 Conselho de Regulação do Abastecimento de Água 0 1.331 4. Ministério da Saúde 0 94.578 Hospital Central de Maputo 0 43.415 Centro de Medicamentos e Artigos Médicos 0 51.163

Total cobrado, mas não previsto na CGE 2012 0 269.651

EntidadePrevisão

Cobrança

1. Ministério do Interior 4.000 0 Serviços Sociais da PRM 4.000 02. Ministério das Finanças 104.853 0 Instituto de Gestão e Participações do Estado 94.853 0 Bolsa de Valores de Moçambique 10.000 03.Ministério para Coordenação da Acção Ambiental 5.400 0 Fundo do Ambiente 5.400 04. Ministério dos Transportes e Comunicações 40.571 0 Instituto de Aviação Civil 34.585 0 Escola Nacional de Aeronáutica 5.986 05. Ministério da Educação 34.570 0 Universidade Eduardo Mondlane 34.570 0

Total Previsto, mas não arrecadado na CGE 199.394

(Em mil Meticais)

Fonte: Mapa II-4 da CGE 2012.

Na primeira parte do quadro, mostra-se que 7 entidades11, de 4 Ministérios, cobraram receitas cuja previsão era nula e, na segunda, a existência de instituições com previsões, nos seus orçamentos, que não resultaram em qualquer cobrança.

Persiste, assim, a inobservância, por parte do Governo, do preceituado no número 2 do artigo 14 da Lei do SISTAFE, que obriga a prever e a inscrever, no Orçamento do Estado, os valores da receita a arrecadar, não podendo as mesmas ser cobradas se não estiverem previstas no respectivo orçamento da entidade.

A título de exemplo, a Direcção Nacional de Migração, para o ano de 2012, não fez a previsão de qualquer receita pela cobrança de vistos, taxas de fronteiras e outras, quando era evidente que tais taxas seriam arrecadadas.

11 Inclui os Serviços Centrais do Ministério do Interior.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-16

O Ministério da Saúde não fez a previsão em relação às taxas de prestação de serviços de atendimento especial e, no Ministério das Obras Públicas e Habitação, o Conselho de Regulação do Abastecimento de Água teve idêntico procedimento, relativamente às suas receitas próprias.

Igual situação verifica-se na previsão e cobrança das receitas consignadas de diversas instituições, conforme se mostra no Quadro n.º V.20, a seguir, com a cobrança, sem previsão orçamental, de 105.248 mil Meticais, e previsão de 13.284 mil Meticais, sem cobrança.

O Governo, no exercício do contraditório, referiu que vem desenvolvendo acções de acompanhamento e controlo para que os sectores cumpram as regras estabelecidas na Circular n.º 01/GAB-MF/2012, de 06 de Maio, que versa sobre os Conceitos e Procedimentos Relativos à Inscrição no OE, Cobrança, Contabilização e Recolha de Receitas Consignadas e Próprias. Adita, ainda, que os níveis de cobrança das receitas próprias e consignadas registaram incrementos relativamente ao exercício precedente.

Quadro n.º V.20 – Entidades sem inscrição da previsão e/ou cobrança da Receita Consignada, na CGE 2012

Entidade Previsão Cobrança

1. Ministério da Agricultura 0 806 Taxas diversas na Área de Sementes (60%) 0 806 2. Ministério da Energia 0 101.713 Fundo de Energia 0 101.713 Taxa s/ Combustíveis-5% s/Gasolina 0 101.713 3. Ministério das Obras Públicas e Habitação 0 2.729 Fundo de Estradas 0 2.729 Taxa de concessões de Água 0 2.729

Total cobrado, mas não previsto na CGE 105.248

Entidade Previsão Cobrança

1. Ministério das Obras Públicas e Habitação 12.284 0 Fundo de Estradas 12.284 0 Taxa de Regulação 12.284 02. Ministério da Juventude e Desportos 1.000 0 Receitas dos Espectáculos Desportivos 1.000 0

Total previsto, sem cobrança 13.284

(Em mil Meticais)

Fonte: Mapa II-3 da CGE 2012.

Estas situações, além de constituirem violação do princípio da regularidade financeira12 que exige que nenhuma receita possa ser cobrada se não tiver inscrição orçamental, são reveladoras da inexistência de adequadas metodologias e técnicas na elaboração dos orçamentos destas entidades, que deverão ter em atenção os efeitos das alterações na legislação, da variação do índice de preços, do crescimento económico ou de qualquer outro factor relevante, incorporando, ao mesmo tempo, os dados estatísticos da arrecadação das receitas, em exercícios anteriores, a fim de projectá-la para o período seguinte, acolhendo, atempadamente, as informações das unidades intervenientes no processo de arrecadação.

5.4.7.2– Receitas Próprias de Organismos e Instituições de Âmbito Provincial

A arrecadação destas receitas, conforme se alcança do Quadro n.º V.21, a seguir, totalizou 401.997 mil Meticais, representando 85,4% da previsão. Das províncias do País, 3 (Zambézia, Manica e Maputo) apresentaram níveis de cobrança manifestamente superiores às respectivas

12 n.º 2 do artigo 46 da Lei n.º 9/2002 , que cria o SISTAFE, de 12 de Fevereiro.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-17

estimativas, tendo-se registado sobre-orçamentações nas restantes províncias, com destaque para Nampula, com uma diminuta realização (3,2%).

Quadro n.º V.21 – Receitas Próprias de Âmbito Provincial

ValorRealização

(%)Peso (%)

(1) (2) (3)=(2)/(1) (4)

Niassa 11.795 4.080 34,6 1,0

Cabo Delegado 7.520 4.723 62,8 1,2

Nampula 51.943 1.643 3,2 0,4

Zambézia 71.010 90.764 127,8 22,6

Tete 9.300 3.236 34,8 0,8

Manica 49.655 62.390 125,6 15,5

Sofala 112.680 94.310 83,7 23,5

Inhambane 19.795 12.287 62,1 3,2

Gaza 51.316 48.849 95,2 12,2

Maputo 24.541 27.345 111,4 6,8Cidade de Maputo 60.944 52.370 85,9 13,0

TOTAL 470.499 401.997 85,4 100

(Em mil Meticais)

Fonte: Mapa II-4 da CGE 2012.

Previsão

Cobrança

Província

5.4.7.3 – Receitas Próprias de Organismos e Instituições de Âmbito Distrital

Conforme se depreende do quadro seguinte, apenas os organismos e instituições dos distritos da Província de Manica registaram cobranças superiores às respectivas previsões, não tendo os distritos das restantes províncias alcançado o previsto.

Quadro n.º V. 22 – Receitas Próprias de Âmbito Distrital

(Em mil Meticais)

(1) (2) (3)=(2)/(1) (4)

Niassa 6.593 2.302 34,9 2,5

Cabo Delgado 13.035 4.207 32,3 4,7

Nampula 49.329 8.490 17,2 9,4

Zambézia 18.668 7.816 41,9 8,7

Tete 21.154 6.391 30,2 7,1

Manica 12.288 18.650 151,8 20,7

Sofala 14.656 14.128 96,4 15,6

Inhambane 11.714 10.077 86,0 11,2

Gaza 12.066 12.030 99,7 13,3

Maputo 7.571 6.217 82,1 6,9

TOTAL 167.071 90.309 54,1 100

Distritos

Fonte: Mapa II-4 da CGE 2012.

Cobrança

Peso (%)

ValorPrevisão Realização

(%)

No caso dos distritos das Províncias de Niassa, Cabo Delgado, Nampula, Zambézia e Tete, a arrecadação não alcançou, sequer, a metade da previsão estabelecida nesta rubrica, não sendo feita qualquer consideração, na CGE de 2012, sobre as baixas taxas de execução verificadas.

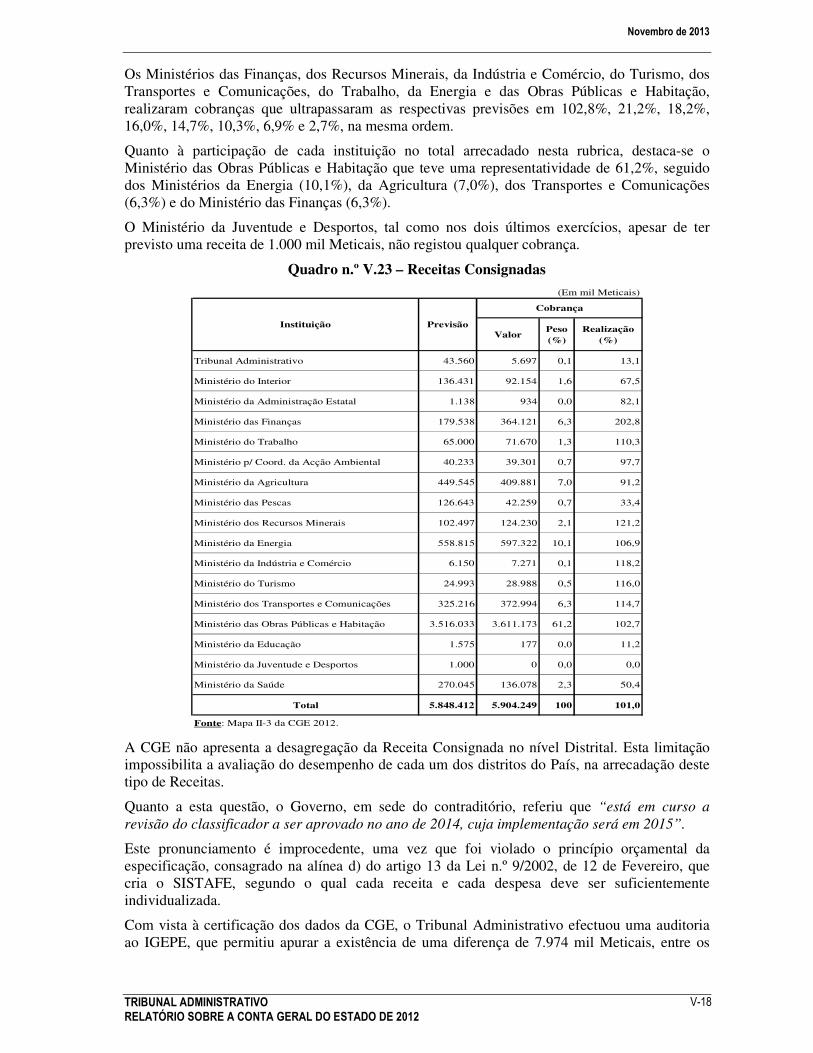

5.4.8 – Receitas Consignadas de Organismos e Instituições da Administração Central

Em 2012, as Receitas Consignadas arrecadadas por organismos e instituições do Estado de nível central perfizeram 5.904.249 mil Meticais, conforme se indica no Quadro n.º V.23, adiante, tendo superado, em 1,0%, a respectiva previsão orçamental.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-18

Os Ministérios das Finanças, dos Recursos Minerais, da Indústria e Comércio, do Turismo, dos Transportes e Comunicações, do Trabalho, da Energia e das Obras Públicas e Habitação, realizaram cobranças que ultrapassaram as respectivas previsões em 102,8%, 21,2%, 18,2%, 16,0%, 14,7%, 10,3%, 6,9% e 2,7%, na mesma ordem.

Quanto à participação de cada instituição no total arrecadado nesta rubrica, destaca-se o Ministério das Obras Públicas e Habitação que teve uma representatividade de 61,2%, seguido dos Ministérios da Energia (10,1%), da Agricultura (7,0%), dos Transportes e Comunicações (6,3%) e do Ministério das Finanças (6,3%).

O Ministério da Juventude e Desportos, tal como nos dois últimos exercícios, apesar de ter previsto uma receita de 1.000 mil Meticais, não registou qualquer cobrança.

Quadro n.º V.23 – Receitas Consignadas

ValorPeso (%)

Realização(%)

Tribunal Administrativo 43.560 5.697 0,1 13,1

Ministério do Interior 136.431 92.154 1,6 67,5

Ministério da Administração Estatal 1.138 934 0,0 82,1

Ministério das Finanças 179.538 364.121 6,3 202,8

Ministério do Trabalho 65.000 71.670 1,3 110,3

Ministério p/ Coord. da Acção Ambiental 40.233 39.301 0,7 97,7

Ministério da Agricultura 449.545 409.881 7,0 91,2

Ministério das Pescas 126.643 42.259 0,7 33,4

Ministério dos Recursos Minerais 102.497 124.230 2,1 121,2

Ministério da Energia 558.815 597.322 10,1 106,9

Ministério da Indústria e Comércio 6.150 7.271 0,1 118,2

Ministério do Turismo 24.993 28.988 0,5 116,0

Ministério dos Transportes e Comunicações 325.216 372.994 6,3 114,7

Ministério das Obras Públicas e Habitação 3.516.033 3.611.173 61,2 102,7

Ministério da Educação 1.575 177 0,0 11,2

Ministério da Juventude e Desportos 1.000 0 0,0 0,0

Ministério da Saúde 270.045 136.078 2,3 50,4

Total 5.848.412 5.904.249 100 101,0

Fonte: Mapa II-3 da CGE 2012.

(Em mil Meticais)

Instituição

Cobrança

Previsão

A CGE não apresenta a desagregação da Receita Consignada no nível Distrital. Esta limitação impossibilita a avaliação do desempenho de cada um dos distritos do País, na arrecadação deste tipo de Receitas.

Quanto a esta questão, o Governo, em sede do contraditório, referiu que “está em curso a revisão do classificador a ser aprovado no ano de 2014, cuja implementação será em 2015”.

Este pronunciamento é improcedente, uma vez que foi violado o princípio orçamental da especificação, consagrado na alínea d) do artigo 13 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE, segundo o qual cada receita e cada despesa deve ser suficientemente individualizada.

Com vista à certificação dos dados da CGE, o Tribunal Administrativo efectuou uma auditoria ao IGEPE, que permitiu apurar a existência de uma diferença de 7.974 mil Meticais, entre os

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-19

montantes cobrados da Receita Consignada, registados na entidade, e os constantes da CGE de 2012.

Quadro n.º V.24 – Receita Consignada do IGEPE

CGE 2012

Auditoria Diferença

(1) (2) (3)=(1)-(2)IGEPE 80.335 88.309 -7.974

Total 80.335 88.309 -7.974

Receita Consignada

(Em mil Meticais)

Fonte: Relatório de Auditoria, Mapa II.3 da CGE 2012 eContraditório do Relatório Preliminar sobre a CGE 2012.

O Governo, no exercício do contraditório, informou que a diferença resulta de um movimento que “não foi registado na CGE de 2012, pelo facto de a sua receitação ter sido feita em 2013, devido à identificação tardia do respectivo ordenador” e pelo facto de o IGEPE adoptar, na sua contabilidade, o método de especialização de exercício, enquanto a Direcção Nacional do Tesouro usa o regime de caixa.

Este facto afecta a exactidão dos montantes reportados na CGE, princípio consagrado no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, pelo que o Tribunal recomenda a criação, pela Direcção Nacional do Tesouro, de mecanismos de identificação eficiente dos ordenadores da receita.

5.4.9 – Receitas de Capital

A seguir, apresenta-se, no Quadro n.º V.25, a evolução das Receitas de Capital no quinquénio 2008-2012.

Quadro n.º V.25 - Evolução da Receita de Capital, no Quinquénio 2008-2012

Receitas de Capital 1.740.256 1.715.255 -1,4 1.398.219 -18,5 1.790.117 28,0 1.780.187 -0,6

Alienação de Bens 69.667 669.770 861,4 200.244 -70,1 93.542 -53,3 53.507 -42,8

Receita de Dividendos 348.892 319.054 -8,6 139.416 -56,3 323.035 131,7 449.421 39,1

Outras Receitas de Capital - 726.431 - 1.058.559 45,7 1.373.540 29,8 1.277.259 -7,0

Receita de Concessões 1.321.697 - -100 - - - - -

Fonte: Mapa II da CGE (2008-2012).

Var. (%)

(Em mil Meticais)

2012 Var. (%)

2008 2009 Var. (%)

2010 Var. (%)

2011

É patente, neste quadro, que a arrecadação das Receitas de Capital registou decréscimos, em 2009 e 2010, e um aumento significativo, em 2011, voltando a decrescer em 2012.

5.4.9.1 – Receitas de Alienação de Bens

Segundo o Mapa II da CGE de 2012, o Estado alienou bens no montante de 53.507 mil Meticais, o que representa um decréscimo de 42,8%13 quando comparado com o do ano anterior. O quadro a seguir ilustra a distribuição, por província, dos montantes da rubrica “Alienação de Bens”.

13 ((53.507/93.542)-1)*100

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-20

Quadro n.º V.26 – Alienação de Bens

Previsão Cobrança Previsão Cobrança(1) (2) (3) (4) 5=(2)+(4)

Niassa 0 228 0 1.105 1.333 2,5Cabo-Delgado 0 12 0 1.718 1.730 3,2Nampula 0 5 0 4.030 4.035 7,5Zambézia 0 1.428 0 639 2.067 3,9Tete 0 1.703 0 31 1.734 3,2Manica 0 1.151 0 0 1.151 2,2Sofala 0 0 0 2.023 2.023 3,8Inhambane 0 169 0 143 312 0,6Gaza 0 5.441 0 17 5.458 10,2Maputo 0 1.224 0 1.401 2.625 4,9Cidade de Maputo 5.696 28.609 2.731 2.432 31.041 58,0

Total 39.969 13.538 53.507 100

Fonte: Mapas II-1 e II-2 da CGE 2012.

(Em mil Meticais)

CentralExecução do Orçamento

Provincial Peso (%)

Província Total

A Cidade de Maputo e as Províncias de Gaza e Nampula foram as que maior contribuição tiveram na arrecadação deste tipo de receitas, com 58,0%, 10,2% e 7,5%, respectivamente.

Persiste a falta de previsão orçamental de cobranças, por província, quer na Administração Central, quer na Provincial, com a excepção da Cidade de Maputo, como se pode atestar dos Mapas II-1 e II-2 da CGE de 2012. O Governo reconheceu tendo referido que “persistem dificuldades de previsão das receitas provenientes de alienação de bens” e afirmou que a área “terá de ser melhorada nos próximos exercícios económicos”.

Esta situação configura violação do preceituado no n.º 2 do artigo 14 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE, segundo o qual nenhuma receita pode ser estabelecida, inscrita no Orçamento do Estado ou cobrada senão em virtude de lei e, ainda que estabelecidas por lei, as receitas só podem ser cobradas se estiverem previstas no Orçamento do Estado aprovado.

Pelo preceituado na alínea b) do n.º 3 do artigo 93 da Lei n.º 26/2009, de 29 de Setembro, está-se, também, em presença de uma infracção financeira, consubstanciada na violação das normas sobre a elaboração e execução dos orçamentos.

Ainda no tocante às Receitas de Alienação de Bens, o Tribunal Administrativo constatou, da auditoria ao IGEPE, que não foi registada, na CGE de 2012, a arrecadação de 60.150 mil Meticais de Alienação das Participações do Estado.

Sobre este aspecto, o Governo referiu que através da Inspecção Geral de Finanças “vai proceder à verificação e avaliação do grau de cumprimento das recomendações apresentadas pelo TA, propondo medidas correctivas…”.

O n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, estabelece que a CGE deve ser elaborada com clareza, exactidão e simplicidade, de modo a possibilitar a sua análise económica e financeira.

5.4.10 – Receita Cobrada através das Execuções Fiscais

A este respeito, o Governo, na CGE de 201214 refere que “Os procedimentos de tramitação das certidões de dívidas emitidas pelas áreas fiscais, no âmbito da cobrança coerciva, foram harmonizados através da Circular n.º 12/GAB-DGI/2010, de 28 de Dezembro. Esta medida está em processo de consolidação visando a recuperação das dívidas de impostos à Fazenda Nacional até à sua resolução, quer através dos Juízos das Execuções Fiscais, quer através do cumprimento das Sentenças dos Tribunais Fiscais, criados para o efeito”.

14 Página 4 do Relatório do Governo sobre os Resultados da Execução Orçamental da CGE de 2012.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-21

Nas auditorias realizadas, foi analisado o grau de cumprimento das disposições da circular acima referida, tendo sido constatado que na DAF de Vilankulo, na tramitação das certidões da dívida, nem sempre o Recebedor tem intervenção, com implicações na quantificação da dívida fiscal, sua contabilização e, principalmente, na responsabilização das partes.

No concernente a este ponto, o Governo, em sede do contraditório, referiu que “medidas de responsabilização serão tomadas a nível de todas as Unidades de Cobrança para o seu cumprimento integral”.

O Tribunal reitera a necessidade das unidades de cobrança observarem os procedimentos estatuídos no artigo 157 da Lei n.º 2/2006, de 22 de Março, que aprova a Lei Geral Tributária, e nos artigos 37.º, 38.º e 44.º, todos do Código das Execuções Fiscais, aprovado pelo Decreto n.º 38:088, de 12 de Dezembro de 1950.

No quadro que se segue, mostra-se que o saldo final das dívidas ao Estado que advém dos documentos debitados aos Recebedores das áreas fiscais e, posteriormente, enviados à cobrança coerciva, correspondia, em 31/12/2012, a 2.122.289 mil Meticais, menos 81.527 mil Meticais que no ano anterior.

Quadro n.º V.27 – Movimento dos Conhecimentos de Cobrança do Orçamento Central

Designação 2008 % 2009 % 2010 % 2011 % 2012 %

Saldo Anterior 1.268.241 1.395.196 1.377.205 1.464.255 1.721.666

Débitos 401.851 106.244 225.362 739.561 400.623Sub-Total 1.670.092 100 1.501.440 100 1.602.567 100 2.203.816 100 2.122.289 100Cobrados 16.049 1,0 58.888 3,9 18.570 1,2 129.927 5,9 55.463 2,6Anulados 258.847 15,5 65.347 4,4 119.742 7,5 352.223 16,0 267.541 12,6Saldo Final 1.395.196 83,5 1.377.205 91,7 1.464.255 91,4 1.721.666 78,1 1.799.285 84,8Fonte: Mapa I-6 da CGE (2008-2012).

(Em mil Meticais)

Os Conhecimentos de Cobrança debitados, em 2012, foram de 400.623 mil Meticais, o que corresponde a uma redução de 45,8%15, comparativamente ao ano anterior, facto que condicionou o nível de cobrança registado.

Assim, a cobrança decresceu de 129.927 mil Meticais, em 2011, para 55.463 mil Meticais, em 2012.

Os Conhecimentos de Cobrança debitados para cobrança coerciva (400.623 mil Meticais), representam 0,4%16 da receita total da Administração Central. O valor efectivamente cobrado (55.463 mil Meticais) tem o peso de 0,06%17, em relação à receita total da mesma Administração.

O nível de arrecadação de receitas, através de procedimentos coercivos, continua baixo, correspondendo, neste ano, a 2,6%, um decréscimo de 3,3 pontos percentuais relativamente à cobrança de 2011.

5.5 - Benefícios Fiscais

Nos termos do estabelecido na alínea d) do n.º 2 do artigo 14 da Lei n.º 26/2009, de 29 de Setembro, o Tribunal Administrativo aprecia, em sede do Relatório e do Parecer sobre a Conta Geral do Estado, entre outros, os “benefícios fiscais, créditos e outras formas de apoio concedidos directa ou indirectamente”.

15 ( (400.623/739.561)-1)*100 16 (400.623/97.315.812)*100 17 (55.463/97.315.812)*100

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-22

Por seu turno, o n.º 1 do artigo 2 do Código dos Benefícios Fiscais, aprovado pela Lei n.º 4/2009, de 12 de Janeiro, define como benefícios fiscais “as medidas que impliquem a isenção ou redução do montante a pagar dos impostos em vigor, com o fim de favorecer as actividades de reconhecido interesse público”. Estas medidas são discriminadas no n.º 2 do mesmo artigo: as deduções à matéria colectável, deduções à colecta, amortizações e reintegrações aceleradas, crédito fiscal por investimento, isenção e redução da taxa de impostos e diferimento do pagamento destes.

Os benefícios fiscais concedidos, em 2012, foram de 13.174 milhões de Meticais, contra 7.213 milhões de Meticais atribuídos no ano de 2011, isto é, um incremento de 82,6%, conforme se ilustra no Quadro n.º V.28.

Quadro n.º V.28 – Benefícios Fiscais Concedidos

Imposto Sobre o Rendimento de Pessoas Colectivas (IRPC) 2.886 4.665 35,4 61,6

Imposto Sobre o Rendimento de Pessoas Singulares (IRPS) 5 1 0,01 -78,0

Direitos Aduaneiros 1.208 2.438 18,5 101,8

Imposto Sobre Consumos Específicos - Produtos Importados 90 71 0,5 -21,4

Imposto Sobre Valor Acrescentado (IVA) na Importação 3.025 6.000 45,5 98,4

TOTAL 7.213 13.174 100 82,6

(Em milhões de Meticais)

Peso(%)

Variação (%)

2011Imposto

Fonte: Pág. 36 do Relatório do Governo sobre os Resultados da Execução do Orçamento de 2012.

2012

Verifica-se que os benefícios fiscais que incidiram sobre o IVA, IRPC e Direitos Aduaneiros, constituem 99,5% do total dos benefícios concedidos no ano, um crescimento de 0,818 pontos percentuais.

O Governo refere, no Relatório sobre os Resultados da Execução Orçamental da CGE de 2012, que este crescimento é derivado do aumento do volume de projectos de investimentos nas áreas mineiras, petrolífera e turística, particularmente, no que se refere ao IVA e Direitos Aduaneiros.

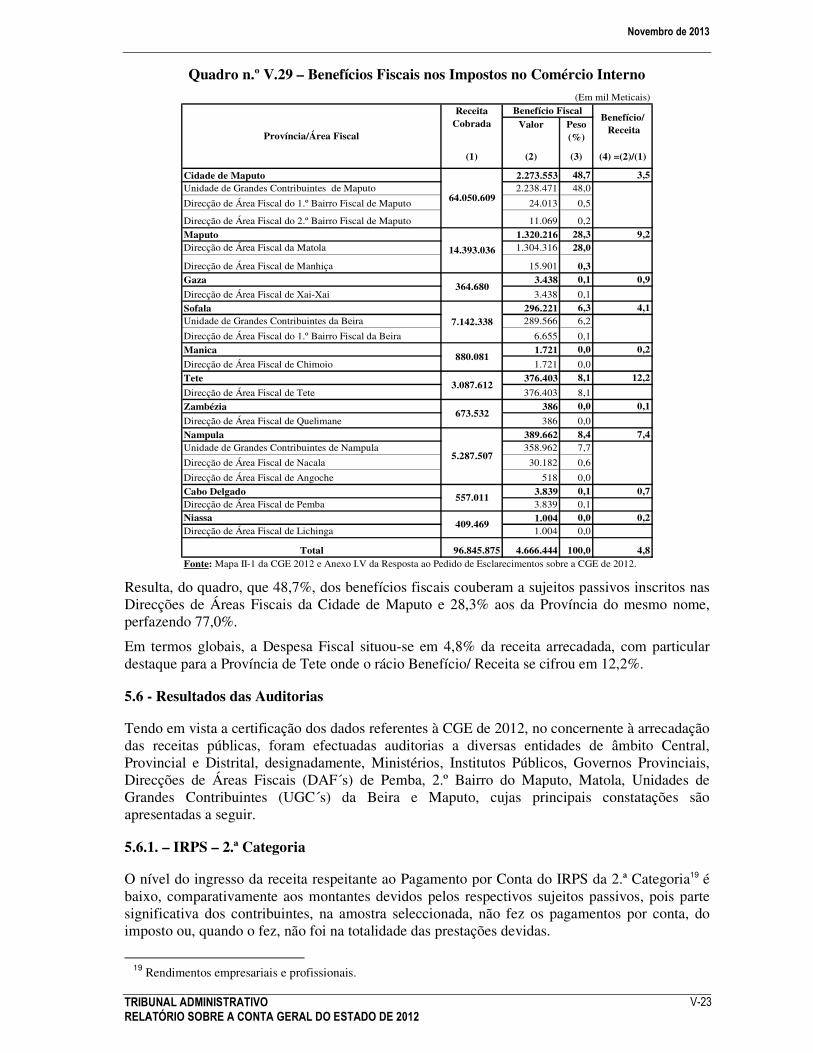

O Tribunal Administrativo solicitou ao Governo o detalhe do montante de Benefícios Fiscais concedidos no ano 2012 (13.174,2 milhões de Meticais) por Direcção de Área Fiscal, desagregando as operações do Comércio Interno e Externo.

A resposta ao Pedido de Esclarecimentos permitiu a elaboração do quadro a seguir, relativamente aos Benefícios Fiscais nos Impostos no Comércio Interno.

18(99,5%-98,6%)

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-23

Quadro n.º V.29 – Benefícios Fiscais nos Impostos no Comércio Interno

Valor Peso (%)

(1) (2) (3) (4) =(2)/(1)

Cidade de Maputo 2.273.553 48,7 3,5Unidade de Grandes Contribuintes de Maputo 2.238.471 48,0

Direcção de Área Fiscal do 1.º Bairro Fiscal de Maputo 24.013 0,5

Direcção de Área Fiscal do 2.º Bairro Fiscal de Maputo 11.069 0,2

Maputo 1.320.216 28,3 9,2Direcção de Área Fiscal da Matola 1.304.316 28,0

Direcção de Área Fiscal de Manhiça 15.901 0,3Gaza 3.438 0,1 0,9

Direcção de Área Fiscal de Xai-Xai 3.438 0,1

Sofala 296.221 6,3 4,1Unidade de Grandes Contribuintes da Beira 289.566 6,2

Direcção de Área Fiscal do 1.º Bairro Fiscal da Beira 6.655 0,1

Manica 1.721 0,0 0,2

Direcção de Área Fiscal de Chimoio 1.721 0,0

Tete 376.403 8,1 12,2

Direcção de Área Fiscal de Tete 376.403 8,1

Zambézia 386 0,0 0,1

Direcção de Área Fiscal de Quelimane 386 0,0

Nampula 389.662 8,4 7,4Unidade de Grandes Contribuintes de Nampula 358.962 7,7

Direcção de Área Fiscal de Nacala 30.182 0,6

Direcção de Área Fiscal de Angoche 518 0,0

Cabo Delgado 3.839 0,1 0,7Direcção de Área Fiscal de Pemba 3.839 0,1Niassa 1.004 0,0 0,2Direcção de Área Fiscal de Lichinga 1.004 0,0

Total 96.845.875 4.666.444 100,0 4,8Fonte: Mapa II-1 da CGE 2012 e Anexo I.V da Resposta ao Pedido de Esclarecimentos sobre a CGE de 2012.

880.081

3.087.612

673.532

5.287.507

409.469

(Em mil Meticais)

ReceitaCobrada

Benefício FiscalBenefício/ Receita

64.050.609

Província/Área Fiscal

14.393.036

364.680

7.142.338

557.011

Resulta, do quadro, que 48,7%, dos benefícios fiscais couberam a sujeitos passivos inscritos nas Direcções de Áreas Fiscais da Cidade de Maputo e 28,3% aos da Província do mesmo nome, perfazendo 77,0%.

Em termos globais, a Despesa Fiscal situou-se em 4,8% da receita arrecadada, com particular destaque para a Província de Tete onde o rácio Benefício/ Receita se cifrou em 12,2%.

5.6 - Resultados das Auditorias

Tendo em vista a certificação dos dados referentes à CGE de 2012, no concernente à arrecadação das receitas públicas, foram efectuadas auditorias a diversas entidades de âmbito Central, Provincial e Distrital, designadamente, Ministérios, Institutos Públicos, Governos Provinciais, Direcções de Áreas Fiscais (DAF´s) de Pemba, 2.º Bairro do Maputo, Matola, Unidades de Grandes Contribuintes (UGC´s) da Beira e Maputo, cujas principais constatações são apresentadas a seguir.

5.6.1. – IRPS – 2.ª Categoria

O nível do ingresso da receita respeitante ao Pagamento por Conta do IRPS da 2.ª Categoria19 é baixo, comparativamente aos montantes devidos pelos respectivos sujeitos passivos, pois parte significativa dos contribuintes, na amostra seleccionada, não fez os pagamentos por conta, do imposto ou, quando o fez, não foi na totalidade das prestações devidas.

19 Rendimentos empresariais e profissionais.

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-24

A inobservância, por parte das DAF´s, dos procedimentos fiscais que resultem na autuação e notificação dos devedores em alusão, contribui, consideravelmente, para a situação levantada.

É de referir que a não efectivação dos pagamentos por conta consubstancia infracção tributária formal, classificada como falta de entrega da prestação tributária, nos termos do n.º 1 e alínea f) do n.º 4, ambos do artigo 24 do Regime Geral das Infracções Tributárias, aprovado pelo Decreto n.º 46/2002, de 26 de Dezembro e, por conseguinte, passível de levantamento de processo de transgressão.

Deste modo, não foi observado, pelas diferentes DAF´s, o preconizado no artigo 8.º do Diploma Legislativo n.º 783, de 18 de Abril de 1942, o qual estabelece, na essência, que quando não tiver sido feita a liquidação das contribuições dentro dos prazos legais e sempre que ao contribuinte deva ser imposta qualquer pena pela transgressão das leis e regulamentos tributários, será levantado o competente auto de transgressão.

Na tabela que se segue, é apresentado o número de processos cujos Pagamentos por Conta não foram efectuados pelos sujeitos passivos, sendo devidos, perante o fisco, os respectivos valores.

Quadro n.º V. 30 – Valor em Dívida de Pagamentos por Conta - Processos não Autuados

AnalisadosEm

DívidaPemba 18 7 3102.º Bairro de Maputo 18 9 802Matola 29 12 279Vilankulo 25 13 574Inhambane 19 13 303

Total 109 54 2.268

Processos

Fonte: Relatórios de Auditoria de 2012.

Valor Em

DívidaDAF's

(Em mil Meticais)

Relativamente a estas constatações, o Governo, no exercício do direito do contraditório, afirmou que parte dos contribuintes regularizou a sua situação fiscal, tendo apresentado os respectivos documentos comprovativos.

5.6.2 – Benefícios Fiscais

No âmbito das auditorias às DAF´s e UGC´s, o Tribunal constatou que continuam a registar-se casos significativos de sujeitos passivos autorizados a usufruir de incentivos fiscais que, por um lado, dos seus processos não constam os respectivos Termos de Autorização ou contratos de concessão de benefícios fiscais, e por outro, não declararam os seus rendimentos e, muito menos, apresentaram as respectivas declarações dos benefícios fiscais.

Apesar disso, as unidades de cobrança não procederam à liquidação oficiosa do imposto, conforme determina o artigo 82 da Lei n.º 2/2006, de 22 de Março, que aprova a Lei Geral Tributária. A este respeito, o Governo afirmara, no exercício do direito do contraditório, relativamente ao Relatório sobre a CGE de 2011, que “a DGI está a realizar um trabalho junto do Centro de Promoção de Investimentos, visando obter os Termos de Autorização para subsequente localização e notificação dos sujeitos passivos, pelas respectivas DAF´s, para apresentação das Declarações Modelo 22, Modelo 10 e Modelo 1 - Declaração de Benefícios Fiscais e os respectivos anexos”.

Importa referir que, para efeito de controlo da despesa fiscal, é exigida a declaração apropriada dos benefícios usufruídos em cada exercício fiscal, segundo preconiza o n.º 3 do artigo 2 do Código dos Benefícios Fiscais, aprovado pela Lei n.º 4/2009, de 12 de Janeiro.

À luz do disposto na alínea b) do mesmo artigo e código, a falta da entrega da declaração constitui uma infracção sujeita a sanções suspensivas. Todavia, os sujeitos passivos que não

Novembro de 2013

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2012

V-25

juntaram aos seus processos de contas as declarações em causa, continuam usufruindo de benefícios, em violação da lei.

Com efeito, a inobservância dos procedimentos que visem incentivar ou obrigar os sujeitos passivos a cumprir as suas obrigações fiscais, decorre de uma insuficiência no controlo dos sujeitos passivos em causa, limitando, consequentemente, uma eficiente administração dos benefícios fiscais e a certificação da materialização dos investimentos cujos beneficiados se propuseram implementar.

O Governo, pronunciando-se sobre o Relatório Preliminar, afirmou, na essência, que nenhum sujeito passivo pode beneficiar de incentivos fiscais sem apresentação do Termo de Autorização. Todavia, as auditorias do TA permitiram apurar que nem sempre as DAF´s/UGC´s dispõem dos referidos documentos. Assim, recomenda-se que as unidades de cobrança sejam dotadas de toda a informação que lhes permita fazer um acompanhamento eficiente da despesa fiscal e, por outro lado, haja uma actualização permanente dos seus arquivos.

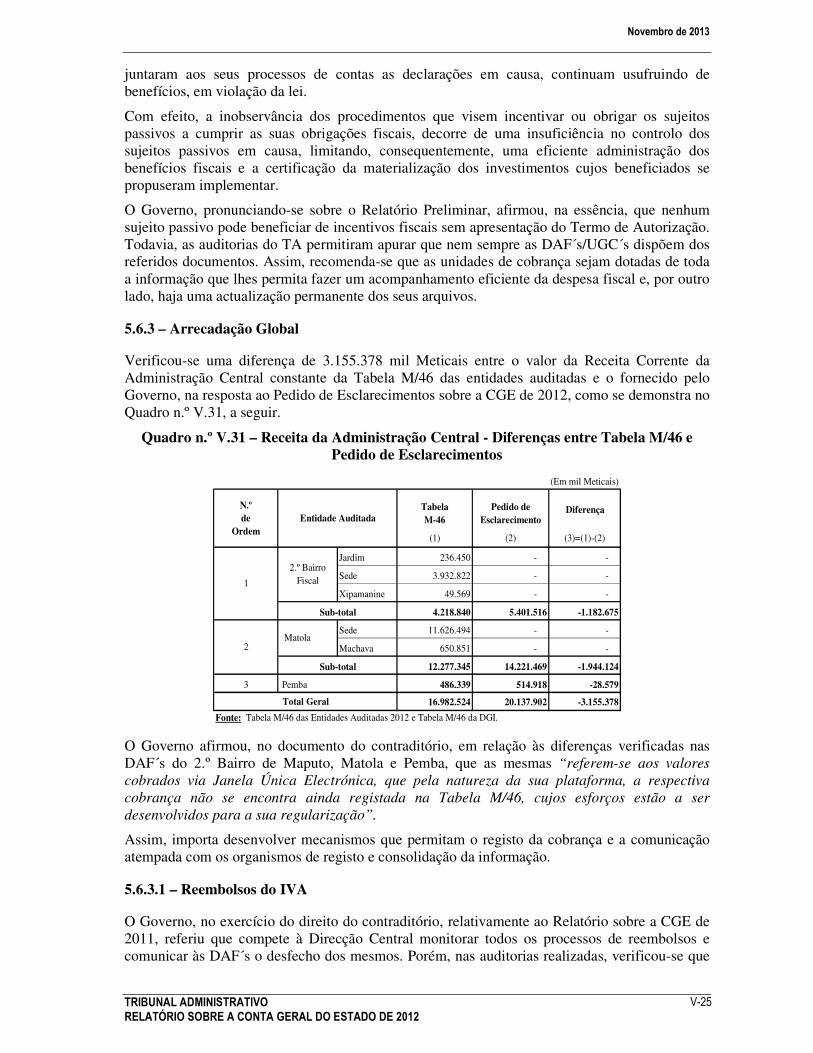

5.6.3 – Arrecadação Global

Verificou-se uma diferença de 3.155.378 mil Meticais entre o valor da Receita Corrente da Administração Central constante da Tabela M/46 das entidades auditadas e o fornecido pelo Governo, na resposta ao Pedido de Esclarecimentos sobre a CGE de 2012, como se demonstra no Quadro n.º V.31, a seguir.

Quadro n.º V.31 – Receita da Administração Central - Diferenças entre Tabela M/46 e Pedido de Esclarecimentos

Tabela M-46

Pedido de Esclarecimento

Diferença

(1) (2) (3)=(1)-(2)

Jardim 236.450 - -

Sede 3.932.822 - -

Xipamanine 49.569 - -

4.218.840 5.401.516 -1.182.675

Sede 11.626.494 - -

Machava 650.851 - -

12.277.345 14.221.469 -1.944.124

3 486.339 514.918 -28.579

16.982.524 20.137.902 -3.155.378

1

2.º Bairro Fiscal

Sub-total

(Em mil Meticais)

N.º de

OrdemEntidade Auditada