Embed Size (px)

Citation preview

57Sinditêxtil-SP

anos

inditêxtilSP

Informativo do Sinditêxtil-SP • março 2008 • ano III • nº 11

em notícia

Energia: panorama têxtil paulista

Q

Destaque

pág. 3

ue mudanças ocorreram no consumo de energia das indústrias têxteis do Estado de

São Paulo nos últimos anos? Que tipo de energéti-co foi mais consumido por elas? E o que foi menos usado? Em que região do Estado o reajuste das tari-fas foi mais expressivo? O mercado livre de energia é solução para os empresários driblarem a crise? E o que eles têm feito para aumentar a efi ciência ener-gética de suas empresas? O medo de um “apagão” existe? Essas e outras questões são tratadas nesta reportagem especial do Sinditêxtil em Notícia. Au-toridades, empresários, técnicos e especialistas no assunto foram ouvidos e traçam o panorama têxtil paulista.

Evolução – Alterações signifi cativas foram registradas no consumo de energia das indústrias têxteis paulistas nos últimos anos. A reportagem do Sinditêxtil em Notícia teve acesso exclusivo aos dados que ainda serão publicados no Balanço Ener-gético Estadual da Secretaria de Energia, Recursos Hídricos e Saneamento do Estado de São Paulo. O estudo compreende a série histórica de 1993 a 2006, com os fl uxos energéticos das fontes primá-rias e secundárias de energia, desde a produção até o consumo fi nal dos principais setores da economia paulista.

No Balanço, que apresenta a evolução do seg-mento têxtil paulista nos últimos 14 anos (tabela 1), destaque para a queda de 83,1% no consumo do óleo combustível, que passou de 1.516.109 Kcal, em 1993, para somente 257.109 Kcal, em 2006. Em sentido inverso, a demanda pelo gás natural regis-trou um crescimento de 672,5%: de 211.109 Kcal, em 1993, para 1.630.109 Kcal, em 2006. No mes-mo período, a eletricidade manteve-se praticamente estável. “Essa variação entre o gás natural e o óleo combustível ocorreu não só por motivos econômi-cos, uma vez que o gás é mais barato, mas também devido ao óleo ser mais poluente. Ao fi nal do pro-cesso energético realizado nas caldeiras, o óleo com-bustível lança partículas e compostos de enxofre na atmosfera, o que acontece em menor quantidade com o gás natural”, observa Eduardo San Martin, coordenador de Meio Ambiente do Sinditêxtil-SP.

O estudo destaca, ainda, a participação dos três insumos como os mais representativos entre os energéticos utilizados pelo segmento têxtil. Em 2006 eles representaram, juntos, 93,5 % do total: eletricidade (58,7%), gás natural (30,1%) e óleo combustível (4,7%). Os 6,5% restantes foram dis-tribuídos entre os outros insumos, como lenha e carvão vegetal, por exemplo.

2

Para mais detalhes, acesse “Dados Econômicos”, no site www.sinditextilsp.org.br.

www. sinditextilsp.org.br

Sinditêxtil em notícia é uma publicação do Sindicato das Indústrias Têxteis do Estado de São Paulo • Supervisão: Ligia Santos • Jornalista Responsável: Roberto Lima (MTb 25.712) • Estagiário: Felipe Novo • Rua Marquês de Itu, 968 - 01223-000 - SP/SP • Tel: (11) 3823-6100 • e-mail: [email protected] • Projeto gráfi co e editoração: Arbore Comunicação Empresarial e Design • Fotos: Ricardo Keuchgerian • Tiragem: 2.000 exemplares

Reduzir, Reutilizar e Reciclar. Sinditêxtil-SP, compromisso com o Meio Ambiente.

Editorial

Prezado companheiro,

setor têxtil paulista começou 2008 com muitos desafi os a

serem superados ao longo do ano. Por isso, o Sinditêxtil-SP já está trabalhando em ritmo acelerado em prol de novas conquistas, através de medidas e deci-sões que fortalecerão a competitividade do nosso setor. Continuamos atentos, por exemplo, aos altos juros e a car-ga tributária elevada que nossa cadeia produtiva ainda enfrenta, onde acredi-tamos na possível redução do ICMS.

Lançamos no dia 12 de março, no Congresso Nacional, a Frente Parla-mentar Mista para o Desenvolvimento da Indústria Têxtil e de Confecção, com o desafi o de gerar 1 milhão de empre-gos nos próximos três anos, quando se encerram os atuais mandatos dos par-

lamentares, do presidente da República e dos governadores. É fundamental que nossa Frente Parlamentar e que todos nós lutemos incansavelmente pelas cin-co bandeiras do setor: o fortalecimento do segmento de confecções, a intensi-fi cação no combate à importação ile-gal, a realização de acordos bilaterais com principais mercados compradores e, ainda, o incentivo às exportações e a desoneração tributária. Também es-tamos trabalhando, em parceria com a ABIT, em possíveis acordos interna-cionais com a União Européia, Estados Unidos e México, com foco no aumen-to das nossas exportações.

Uma outra questão de interesse da indústria têxtil paulista é a reporta-gem especial de capa desta edição do

Sinditêxtil-SP em Notí-cia: Energia. Ap re sen ta -mos um panorama com as principais mudanças ocorridas nos últimos anos, com números exclusivos.

E mais: os critérios estabelecidos pela CETESB sobre limites para vibra-ção. Leia, também, as vantagens e desvantagens da substituição tributária para o setor têxtil, além do balanço do primeiro bimestre de 2008 da cadeia produtiva paulista com os indicadores de Economia e Comércio Exterior.

Boa leitura e até a próxima.

Rafael Cervone NettoPresidente do Sinditêxtil-SP

O

Notícia

JCETESB estabelece limites para vibração

á está em vigor a decisão tomada pela diretoria da CE-TESB, em novembro de 2007, que estabelece, tempora-

riamente, para as indústrias os limites de velocidade de vi-bração de partículas (pico), considerando os tipos de áreas e períodos do dia. A expectativa é que dentro de um ano a medida fi nal comece a vigorar. Confi ra, na tabela a seguir, os números de pico aceitáveis:

Limites de velocidade de vibração de partículas – Pico (mm/s)

No caso da indústria têxtil, as residências muito próximas às fábricas que utilizam teares podem sentir os efeitos da vi-bração do maquinário. Foram registradas diversas reclama-ções. Como não existia nenhuma legislação específi ca sobre poluição decorrente das vibrações, as fábricas eram, na maio-ria das vezes, autuadas pelo incômodo causado pelas ativida-des produtivas.

A inexistência de números que quantifi cassem essa polui-ção provocada pela vibração deixava as indústrias numa po-sição de desconforto. “Essas fábricas, em especial na região de Americana, trouxeram ao Sinditêxtil-SP essa preocupação que foi encaminhada à Câmara Ambiental da Indústria Têxtil, que é formada por membros da indústria têxtil paulista, da CETESB e presidida por Rafael Cervone Netto, do Sinditêx-til-SP”, comenta Eduardo San Martin, coordenador de Meio Ambiente do Sindicato.

De acordo com ele, o Sinditêxtil-SP desenvolveu uma minu-ta de normas para vibração que está em fase de testes e apro-vação. Enquanto espera a resolução entrar em vigor, a Câmara Ambiental aplicou uma solução intermediária: uma decisão da diretoria da CETESB que fi xa quais os números que podem ser aceitos hoje para a atividade existente em relação à vibração.

“Agora a indústria que estiver dentro destes limites não estará mais sujeita à punição por critérios subjetivos, que es-tavam provocando uma série de desconfortos legais e admi-nistrativos nas indústrias têxteis”, esclarece San Martin.

Tipos de áreasDiurno

(7h às 20h)Noturno

(20h às 7h)

Áreas de hospitais, casas de saúde, creches e escolas

0,3 0,3

Área predominantemente residencial 0,3 0,3

Área mista, com vocação comercial e administrativa

0,4 0,3

Área predominante industrial 0,5 0,5

Entenda o caso

O processo de industrialização de São Paulo se deu com a instalação de fábricas distantes das regiões habitadas. Com o tempo, por falta de planos diretores, as residências foram se aproximando das indústrias e, como conseqüência, por maior que seja a efi ciência do controle de poluição existente, as pessoas passaram a sentir mais os impactos ambientais da atividade industrial.

3

Destaque continuação da capa

pág. 4

“Utilizamos energia elétrica e gás,

sendo que o gás serve para o funcio-

namento da caldeira”, relata o dire-

tor-administrativo da malharia Rosset,

Guilherme Ortiz. No caso das empresas

de fi ação, a energia elétrica ainda é o

principal energético. “Usamos 100%

desse tipo de energético”, informa o

gerente-técnico da Santista, Silvio Raia.

Na Paramount, além da energia elétri-

ca, outros tipos de fontes são usadas.

Evolução do Segmento Têxtil em 109 kcal

Energéticos 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Carvão Vapor 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Gás Natural 211 260 292 316 333 349 414 503 819 771 762 835 1.338 1.630

Lenha 282 234 217 211 188 188 192 207 207 201 195 188 190 197

Óleo Diesel 17 9 9 17 26 52 52 43 17 9 9 9 9 9

Óleo Combustível 1.516 1.574 1.373 1.221 1.087 1.125 1.087 1.011 753 725 486 677 477 257

GLP 37 37 30 12 18 37 67 201 183 79 43 61 49 55

Querosene 8 8 8 0 0 8 0 0 0 0 0 0 0 0

Gás Canalizado 4 0 0 0 0 0 0 0 0 0 0 0 0 0

Eletricidade 3.216 3.138 2.950 2.602 2.768 2.386 2.840 2.949 2.425 2.536 2.614 2.587 2.952 3.174

Carvão Vegetal 124 119 115 110 107 102 99 96 96 92 89 89 90 92

Total 5.415 5.379 4.994 4.489 4.527 4.247 4.751 5.010 4.500 4.413 4.198 4.446 5.105 5.414

Participação do Segmento Têxtil em %

Energéticos 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Gás Natural 3,9 4,8 5,8 7,0 7,4 8,2 8,7 10,0 18,2 17,5 18,2 18,8 26,2 30,1

Óleo Combustível 28,0 29,3 27,5 27,2 24,0 26,5 22,9 20,2 16,7 16,4 11,6 15,2 9,3 4,7

Eletricidade 59,4 58,3 59,1 58,0 61,1 56,2 59,8 58,9 53,9 57,5 62,3 58,2 57,8 58,6

Outros 8,7 7,6 7,6 7,8 7,5 9,1 8,6 10,9 11,2 8,6 8,0 7,8 6,6 6,5

Total 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Secretaria de Energia, Recursos Hídricos e Saneamento

todas as distribuidoras de energia do

Estado de São Paulo praticaram reajus-

tes em 2006 (tabela 2). Praticamente

em todos os casos, o aumento foi su-

perior ao índice de infl ação do mesmo

período, que fi cou em 4,46% (IPCA) e

4,38% (IPC-FIPE).

Tabela 2 • Reajustes tarifários 2006(por classe de consumo)

Classe de Empresa

consumoAlta tensão

indústrias

CPFL (SP) 13,65 %

Caiuá (SP) 3,33%

Nacional (SP) 11,54%

Bragantina (SP/MG) 19,60%

Vale Paranapanema (SP) 4,38%

Eletropaulo (SP) 8,26%

Jaguari (SP) 14,49%

CPEE (Paulista) 11,70%

CSPE (Sul Paulista) 3,41%

Bandeirante (SP) 17,81%

Piratininga (SP) 14,08%

Fonte: ANEEL

“Nós consumimos gás para a Rama e

lenha para a geração de vapor na tintu-

raria, onde antes usávamos óleo com-

bustível”, explica o engenheiro têxtil da

tecelagem, Gabriel Matos.

Reajuste – Os altos índices de re-

ajuste da tarifa de energia elétrica, nos

últimos anos, têm atingido os empre-

sários têxteis paulistas. Levantamento

realizado pela Agência Nacional de

Energia Elétrica (ANEEL) constatou que

Tabela 1

4

continuação da pág. 3

4

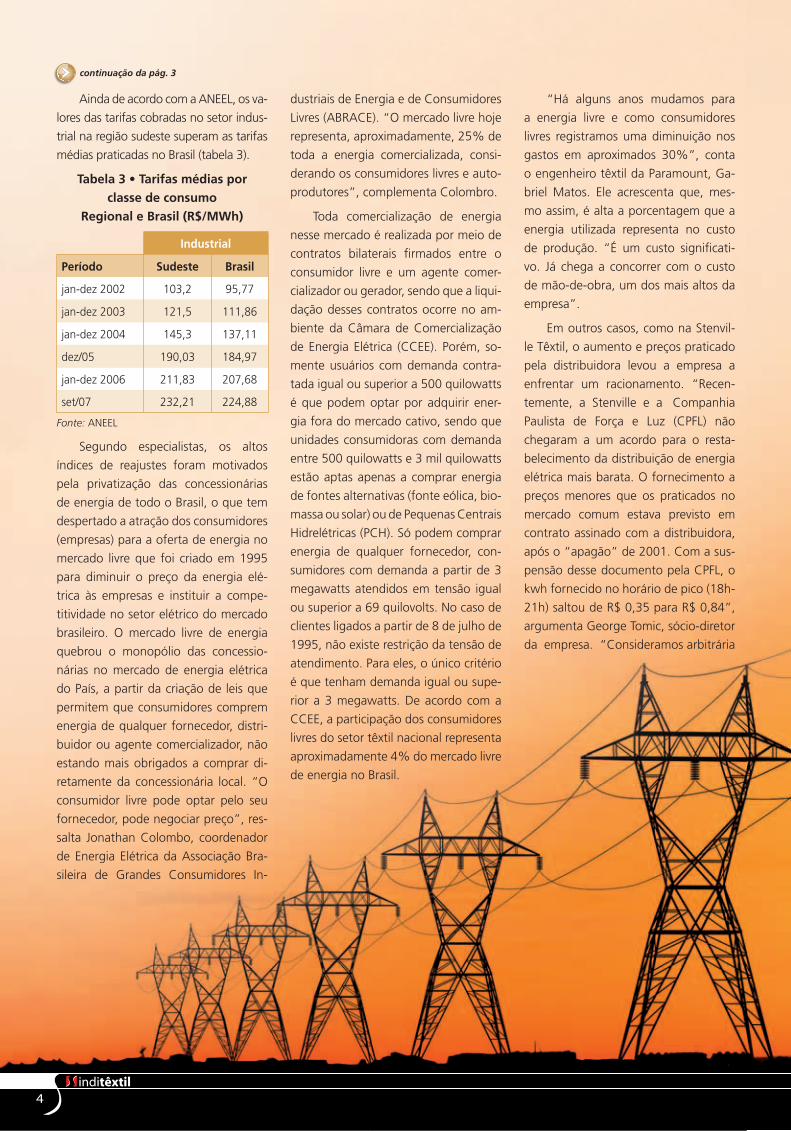

Ainda de acordo com a ANEEL, os va-

lores das tarifas cobradas no setor indus-

trial na região sudeste superam as tarifas

médias praticadas no Brasil (tabela 3).

Tabela 3 • Tarifas médias por classe de consumo

Regional e Brasil (R$/MWh)

Industrial

Período Sudeste Brasil

jan-dez 2002 103,2 95,77

jan-dez 2003 121,5 111,86

jan-dez 2004 145,3 137,11

dez/05 190,03 184,97

jan-dez 2006 211,83 207,68

set/07 232,21 224,88

Fonte: ANEEL

Segundo especialistas, os altos

índices de reajustes foram motivados

pela privatização das concessionárias

de energia de todo o Brasil, o que tem

despertado a atração dos consumidores

(empresas) para a oferta de energia no

mercado livre que foi criado em 1995

para diminuir o preço da energia elé-

trica às empresas e instituir a compe-

titividade no setor elétrico do mercado

brasileiro. O mercado livre de energia

quebrou o monopólio das concessio-

nárias no mercado de energia elétrica

do País, a partir da criação de leis que

permitem que consumidores comprem

energia de qualquer fornecedor, distri-

buidor ou agente comercializador, não

estando mais obrigados a comprar di-

retamente da concessionária local. “O

consumidor livre pode optar pelo seu

fornecedor, pode negociar preço”, res-

salta Jonathan Colombo, coordenador

de Energia Elétrica da Associação Bra-

sileira de Grandes Consumidores In-

dustriais de Energia e de Consumidores

Livres (ABRACE). “O mercado livre hoje

representa, aproximadamente, 25% de

toda a energia comercializada, consi-

derando os consumidores livres e auto-

produtores”, complementa Colombro.

Toda comercialização de energia

nesse mercado é realizada por meio de

contratos bilaterais fi rmados entre o

consumidor livre e um agente comer-

cializador ou gerador, sendo que a liqui-

dação desses contratos ocorre no am-

biente da Câmara de Comercialização

de Energia Elétrica (CCEE). Porém, so-

mente usuários com demanda contra-

tada igual ou superior a 500 quilowatts

é que podem optar por adquirir ener-

gia fora do mercado cativo, sendo que

unidades consumidoras com demanda

entre 500 quilowatts e 3 mil quilowatts

estão aptas apenas a comprar energia

de fontes alternativas (fonte eólica, bio-

massa ou solar) ou de Pequenas Centrais

Hidrelétricas (PCH). Só podem comprar

energia de qualquer fornecedor, con-

sumidores com demanda a partir de 3

megawatts atendidos em tensão igual

ou superior a 69 quilovolts. No caso de

clientes ligados a partir de 8 de julho de

1995, não existe restrição da tensão de

atendimento. Para eles, o único critério

é que tenham demanda igual ou supe-

rior a 3 megawatts. De acordo com a

CCEE, a participação dos consumidores

livres do setor têxtil nacional representa

aproximadamente 4% do mercado livre

de energia no Brasil.

“Há alguns anos mudamos para

a energia livre e como consumidores

livres registramos uma diminuição nos

gastos em aproximados 30%”, conta

o engenheiro têxtil da Paramount, Ga-

briel Matos. Ele acrescenta que, mes-

mo assim, é alta a porcentagem que a

energia utilizada representa no custo

de produção. “É um custo signifi cati-

vo. Já chega a concorrer com o custo

de mão-de-obra, um dos mais altos da

empresa”.

Em outros casos, como na Stenvil-

le Têxtil, o aumento e preços praticado

pela distribuidora levou a empresa a

enfrentar um racionamento. “Recen-

temente, a Stenville e a Companhia

Paulista de Força e Luz (CPFL) não

chegaram a um acordo para o resta-

belecimento da distribuição de energia

elétrica mais barata. O fornecimento a

preços menores que os praticados no

mercado comum estava previsto em

contrato assinado com a distribuidora,

após o “apagão” de 2001. Com a sus-

pensão desse documento pela CPFL, o

kwh fornecido no horário de pico (18h-

21h) saltou de R$ 0,35 para R$ 0,84”,

argumenta George Tomic, sócio-diretor

da empresa. “Consideramos arbitrária

55

pág. 6

a decisão da CPFL de rescindir o contra-

to sem oferecer um prazo consistente

para adaptação”, reforça Tomic. Ele ex-

plica que antes de fechar contrato com

a CPFL, a Stenville utilizava gerador de

energia à base de óleo diesel. Após

2001, fi cou acordado entre as partes o

valor de R$0,35 baseado no custo da

produção dos geradores, o que seria

inferior ao valor praticado no mercado

doméstico. “Este preço foi mantido até

agora, quando o preço da energia livre

subiu por conta da escassez de água

nas hidrelétricas. No entanto, a CPFL

argumenta que não aumentou o pre-

ço do Kw/h, apenas retirou o benefício

baseado na produção dos geradores,

voltando a praticar o preço de merca-

do”, relata o empresário. Atualmen-

te, segundo Tomic, a energia elétrica

utilizada pela Stenville corresponde a

10,77% do custo de transformação da

empresa.

Efi ciência energética – As empre-

sas têxteis se preocupam em aprimorar

a efi ciência energética? De que manei-

ra? De acordo com o analista da Con-

federação Nacional da Indústria (CNI),

Rodrigo Garcia, de uma forma geral, o

empresário quer eliminar qualquer na-

tureza de desperdício de sua linha de

produção. Segundo ele, quando existe

ganho de produtividade, normalmente

ocorre um uso mais racional da ener-

gia. Entretanto, os ganhos de efi ciên-

cia ainda são muito tímidos frente ao

imenso potencial existente. Dados do

Ministério de Minas e Energia (MME)

indicam que existe um mercado de efi -

ciência energética para a indústria na-

cional da ordem de R$ 2,2 bilhões por

ano. Mas, para que esse mercado deixe

de ser potencial e comece a acontecer,

algumas barreiras precisam ser supera-

das. “Talvez a mais difícil seja difundir

para o setor empresarial a real idéia

de efi ciên cia energética, que é gerar o

mesmo produto ou serviço, sem queda

de qualidade e segurança, gastando

menos energia. O problema é que o

tema efi ciência energética só é lembra-

do quando temos um risco eminente

de falta de energia”, lamenta Garcia.

A efi ciência energética é uma pre-

ocupação para a Technotex. “Nós te-

mos geração de ciclos de trabalho de

máquinas e acompanhamos de perto o

gasto com energia. Para uma redução

energética, seria necessária a troca de

maquinário”, acredita o diretor da em-

presa, Francisco Cervone. A Santista,

por sua vez, também desenvolve ações

para economizar energia. “Sempre que

possível a Santista substitui os maqui-

nários e equipamentos que tenham

menor consumo elétrico com superior

efi ciência. Os equipamentos parados

são desligados, assim economizamos

energia. Também existem programas

de conscientização para os funcioná-

rios”, informa Silvio Raia.

6

continuação da pág. 5

O especialista Rodrigo Garcia en-

fatiza que existem alternativas de

projetos de efi ciência energética que

podem ser adotados pelas empresas.

“Uma excelente alternativa são os

contratos de desempenho fi rmados

com as Escos (empresas de especialis-

tas em efi ciência energética). A moda-

lidade de “negócio” conhecida como

contrato de desempenho é relativa-

mente nova no Brasil, mas teve grande

sucesso nos Estados Unidos, Canadá e

Europa”, diz ele.

Garcia explica como funcionam os

contratos. “Uma Esco entra em contato

com a indústria e identifi ca a oportuni-

dade de promover ganhos de efi ciência

energética. Isso quer dizer que a indús-

tria vai reduzir os seus gastos com ener-

gia elétrica e combustíveis. Essa Esco

propõe ao empresário um plano de

troca de equipamentos, modifi cações

no processo produtivo, etc. Em geral

a indústria não precisa investir nada. A

Esco é que vai atrás de fi nanciamento e

assume os riscos com o banco. Quan-

do a economia com energia elétrica

e combustíveis começa a aparecer, a

Esco e a indústria dividem os ganhos.

A economia de energia acontece para a

indústria sem o investimento direto do

empresário”, relata.

do telefone 113549 4471 ou e-mail

[email protected]. Na CNI, o

contato é com o próprio Rodrigo Gar-

cia: 61 3317 9436 ou rodrigo.garcia@

cni.org.br.

Apagão – A redução acentuada no

nível dos reservatórios somada ao alto

índice de desperdício de energia que

existe no Brasil pode resultar numa dura

realidade: apagão de energia. Apesar de

o ministro de Minas e Energia, Edison

Lobão, negar o risco do País enfrentar

um apagão de energia como o de 2001,

os empresários têxteis paulistas estão

temerosos. “O medo existe, sim. As no-

tícias que vêm do governo federal são

confl itantes, além de que as medidas

adotadas, como a construção de hidre-

létricas, são muito vagarosas”, ressalta

o engenheiro têxtil da Paramount, Ga-

briel Matos. O diretor-administrativo da

Rosset, Guilherme Ortiz, diz ter receio.

“A única ação do governo que eu te-

nho acompanhado é o investimento em

hidrelétricas, mas não acredito que esse

seja o caminho para evitar um futuro

apagão”. Para o empresário Francisco

Cervone, a falta de ernergia é previsível.

“Acredito que o fornecimento de ener-

gia pelas hidrelétricas seja problemáti-

co por que a produção energética não

acompanha o crescimento da utilização.

Novas hidrelétricas são necessárias”,

afi rma. Para George Tomic, da Stenvil-

le Têxtil, os investimentos do governo

não são sufi cientes para evitar a falta de

energia. “Não tem sido investido à altu-

ra do que o mercado exige”.

O fato é que há um desequilíbrio

entre oferta e demanda de energia.

Dados da Agência Nacional de Energia

Elétrica (ANEEL) mostra que enquanto

a oferta no Brasil está em torno de 51

mil megawatts, a demanda nacional

chega a 53,5 mil megawatts. Especia-

listas do setor energético garantem que

a energia elétrica produzida no Brasil

depende, principalmente, da quantida-

de de chuva que a natureza oferece e

já fi zeram as contas: se o tempo não

ajudar, pode faltar luz em 2008.

Produção da Santista

No entanto, ele aponta que ape-

sar de ser um bom negócio para a in-

dústria, muitos contratos não seguem

adiante. “Alguns empresários não se

sentem à vontade com a modalidade

de negócio ou não conhecem a Esco e

acabam não assinando o contrato. Em

outros casos, quando se fala de alte-

ração de processos produtivos e troca

de equipamentos, os empresários são

muito resistentes. Existe ainda o caso

de não conseguirem eleger qual pro-

posta escolher quando recebem suges-

tões de mais de uma Esco e relevam a

oportunidade de ganho a um segundo

plano”, conta Garcia. Ele acrescen-

ta que o treinamento de executivos

e profi ssionais da linha de produção

também pode ser utilizado como ins-

trumento para sensibilizá-los sobre o

tema efi ciência energética.

Garcia recomenda que as indús-

trias procurem seus sindicatos e fe-

derações para terem a indicação de

empresas conhecidas e contarem com

o apoio de profi ssionais capacitados.

“No caso de São Paulo, a Federação

das Indústrias do Estado (FIESP) já

possui um bom histórico e é capaz

de dar algum suporte às indústrias”,

sugere. Os interessados podem entrar

em contato com Luiz Bezerra, através

7

Artigo

O Estado de São Paulo, com a publicação da Lei nº 12.681, em junho de 2007, instituiu o regime de substitui-ção tributária para diversos setores, como bebidas alcoó-licas, produtos de perfumaria e higiene pessoal, produtos de limpeza, autopeças, ração animal, discos fonográfi cos, produtos da indústria alimentícia, pilhas e baterias, lâmpa-das elétricas, materiais de construção e papel.

A medida, em vigência para alguns desses setores des-de 1º de fevereiro deste ano, objetiva reduzir o esforço de fi scalização que passa a ser concentrada nas indústrias e importadores, por se tratar de um mecanismo através do qual a responsabilidade pelo pagamento do ICMS fi ca con-centrada nesses contribuintes, antecipando o ICMS que se-ria recolhido por toda a cadeia produtiva, até a venda ao consumidor fi nal.

Os produtos têxteis não foram objeto dessas medidas em São Paulo; porém outras unidades da Federação, como Goiás, Ceará, Rio Grande do Norte (este último em ope-rações interestaduais) já estão aplicando a sistemática da substituição, para produtos como fi os de algodão, tecidos, peças de vestuário, roupas de cama, mesa e banho, corti-nas, entre outros.

Em Goiás, por exemplo, a experiência foi positiva, já que, com baixa margem de valor agregado, foi possível combater a informalidade do setor, fazendo com que os contribuintes que antes não pagavam o ICMS, agora pa-guem e, aqueles que já cumpriam regularmente suas obri-gações fi scais, fossem benefi ciados por uma tributação re-lativamente menor.

Diante da ausência de fronteiras fi scais no Estado de São Paulo, a instituição da substituição tributária pode ser positiva, desde que adotada uma margem de valor agrega-do baixa, incentivando a formalidade do setor. Seria uma efi ciente forma de combate à guerra fi scal se implementa-da em âmbito nacional.

Infelizmente, a substituição tributária em São Paulo veio sem a celebração de acordo nacional com outros Estados pro-dutores, pois, nesse caso, o produto de fora do Estado pode chegar ao consumo paulista com uma carga tributária efe-tivamente menor do que a interna. Assim, é imprescindível

que a fi scalização do Estado de São Paulo se concentre nos produtos oriundos de outros Estados de modo que se cobre a substituição tributária efetivamente quan-do na entrada em solo paulista, evitando uma concorrência desleal e predatória com as empresas aqui estabelecidas.

Hélcio HondaAdvogado e superintendente Jurídico do Sinditêxtil –SP

Substituição Tributária: ameaças e oportunidades

“ Embora o setor têxtil não faça parte desta primeira etapa, é importante avaliar as ameaças e as oportunidades contidas na medida adotada pela Fazenda de São Paulo para outros setores.

Evidentemente, a competição com companhias estrangeiras está acirrada. Mais ainda nos últimos anos, por conta da valori-zação do Real. Em 2 de março de 2004, o dólar valia R$ 2,90. Hoje, menos de R$ 1,70. Resultado: apreciação de 41,4% e re-dução na capacidade de disputar com importados.

Contudo, a concorrência interna também é intensa. Nem sempre pautada por princípios equilibrados. Os tributos cobra-dos pelos Estados são decisivos no grau de competitividade, em especial o ICMS. Não bastasse a complexidade das quase três dezenas de legislações que versam sobre o imposto, suas cons-tantes alterações são outra preocupação, já que modifi cam pro-fundamente o destino dos investimentos.

Juridicamente, na Emenda Constitucional 3/1993 consta que a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de impostos, cujo fato gerador deva ocorrer posteriormente. Na avaliação do tribu-tarista R.A. Carrazza “percebemos que a referida Emenda Cons-titucional ‘criou’ a absurda fi gura da responsabilidade tributária por fato futuro, ou, como querem alguns, da substituição tribu-tária ‘para frente’. Deveras, o supracitado preceito ‘autoriza’ a lei a fazer nascer tributos de fatos que ainda não ocorreram mas que, ao que tudo indica, ocorrerão.”

Como se pode ver, o tema é controverso na origem. Sua aplicação trouxe apreensão para os envolvidos e atraso no cro-nograma de implementação. A margem de valor agregado, fi -xada pela Fazenda paulista, chegou a 165,55% e foi contestada pelos segmentos abrangidos.

As análises que apontam para os benefícios da adoção da Substituição Tributária estão corretas. Em tese, mitigar os efeitos da sonegação pode levar a alta da arrecadação e aliviar a carga sobre as empresas formais, visto que mais contribuintes passa-riam a pagar, ainda que indiretamente.

Detalhe: haverá um impacto nada desprezível sobre os cus-tos de capital, pois os prazos de recolhimento não devem ser estendidos, porém a empresa que estiver no regime antecipará o ICMS de toda a cadeia até o varejo, antes mesmo de receber pela venda. Ademais, a “calibragem” da margem, via de regra, é demasiada.

É inevitável parafrasear José Serra, ad-vertindo sobre a Reforma Tributária: “O diabo reside nos detalhes!”. Nisso, indubi-tavelmente, o governador está repleto de razão. Por isso, o Sinditêxtil-SP permanece-rá atento ao tema.

Haroldo SilvaCoordenador do departamento de

Economia do Sinditêxtil-SP

“

“ “

8

Indicadores • Economia

Produção IndustrialTendo como base a pesquisa do IBGE, a Produção Física

da Indústria Têxtil paulista subiu 6,45% em janeiro de 2008, frente a igual período do ano passado. Para a Indústria de Vestuário do Estado o resultado foi no sentido inverso, re-gistrando queda de 3,34%, no mesmo período de compa-ração. Vale registrar, contudo, que a Indústria de Trans-formação de São Paulo teve alta de expressivos 12,54%. Diferentemente, no mês de referência da pesquisa, no Bra-sil, a Indústria Têxtil apresentou ligeira elevação de 0,42%, a do Vestuário 15,84% e a de Transformação 8,53%.

Mercado de TrabalhoO Ministério do Trabalho comemora: no primeiro bi-

mestre de 2008, os números Caged são 38,5% superiores ao resultado do acumulado durante os meses janeiro e feve-reiro de 2007. Melhor desempenho, desde 1992. A Indús-tria Têxtil e de Confecção paulista, tampouco a brasileira, têm razões para comemorar. A primeira recuou 23,7% e a última 28,4%, em relação aos dois primeiros meses do ano passado. Embora a geração de empregos formais no setor ainda esteja ocorrendo, eles são em número cada vez me-nor, tanto em São Paulo (-2%) quanto no Brasil (-42,8/%), levando-se em consideração apenas o mês de fevereiro. Os motivos são conhecidos, o que se desconhece, com preci-são, por enquanto, é o estrago que eles podem causar.

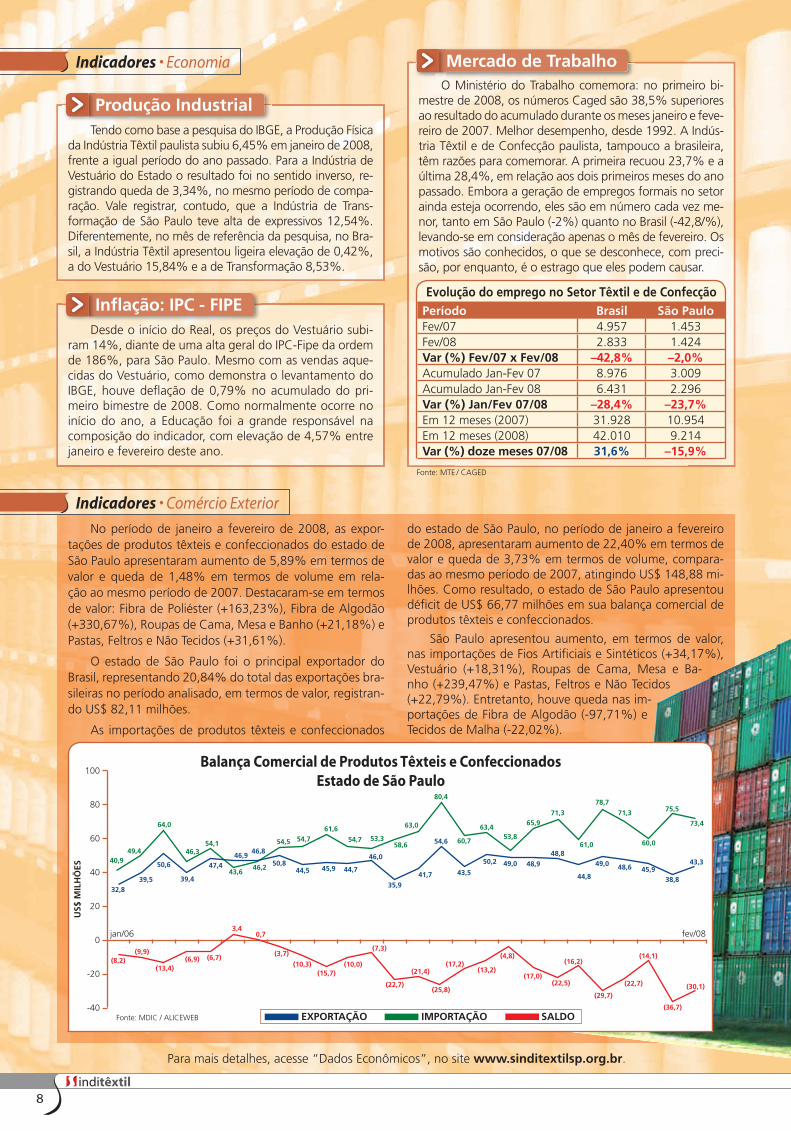

Indicadores • Comércio Exterior

No período de janeiro a fevereiro de 2008, as expor-tações de produtos têxteis e confeccionados do estado de São Paulo apresentaram aumento de 5,89% em termos de valor e queda de 1,48% em termos de volume em rela-ção ao mesmo período de 2007. Destacaram-se em termos de valor: Fibra de Poliéster (+163,23%), Fibra de Algodão (+330,67%), Roupas de Cama, Mesa e Banho (+21,18%) e Pastas, Feltros e Não Tecidos (+31,61%).

O estado de São Paulo foi o principal exportador do Brasil, representando 20,84% do total das exportações bra-sileiras no período analisado, em termos de valor, registran-do US$ 82,11 milhões.

As importações de produtos têxteis e confeccionados

do estado de São Paulo, no período de janeiro a fevereiro de 2008, apresentaram aumento de 22,40% em termos de valor e queda de 3,73% em termos de volume, compara-das ao mesmo período de 2007, atingindo US$ 148,88 mi-lhões. Como resultado, o estado de São Paulo apresentou défi cit de US$ 66,77 milhões em sua balança comercial de produtos têxteis e confeccionados.

São Paulo apresentou aumento, em termos de valor, nas importações de Fios Artifi ciais e Sintéticos (+34,17%), Vestuário (+18,31%), Roupas de Cama, Mesa e Ba-nho (+239,47%) e Pastas, Feltros e Não Tecidos (+22,79%). Entretanto, houve queda nas im-portações de Fibra de Algodão (-97,71%) e Tecidos de Malha (-22,02%).

Para mais detalhes, acesse “Dados Econômicos”, no site www.sinditextilsp.org.br.

Balança Comercial de Produtos Têxteis e ConfeccionadosEstado de São Paulo

Fonte: MDIC / ALICEWEB

100

80

60

40

20

0

-20

-40

(8,2)

jan/06

EXPORTAÇÃO IMPORTAÇÃO SALDO

US$

MIL

HÕ

ES

(9,9)

(13,4)(6,9) (6,7)

3,40,7

(3,7)

(10,3)(15,7)

(10,0)

(7,3)

(22,7)

(21,4)

(25,8)

(17,2)(13,2)

(4,8)

40,949,4

64,0

46,354,1

43,646,2

54,5 54,761,6

54,7 53,358,6

63,0

80,4

60,7

63,453,8

49,050,2

43,541,735,9

46,0

44,745,944,550,8

46,846,9

47,4

39,4

50,6

39,532,8

65,971,3

48,9

48,8

54,6

(17,0)(22,5)

61,0

44,8

(16,2)

78,7

71,3

60,0

49,0 48,6 45,9

(29,7)

(22,7)

(14,1)

fev/08

75,5

73,4

38,8

43,3

(36,7)

(30,1)

Infl ação: IPC - FIPEDesde o início do Real, os preços do Vestuário subi-

ram 14%, diante de uma alta geral do IPC-Fipe da ordem de 186%, para São Paulo. Mesmo com as vendas aque-cidas do Vestuário, como demonstra o levantamento do IBGE, houve defl ação de 0,79% no acumulado do pri-meiro bimestre de 2008. Como normalmente ocorre no início do ano, a Educação foi a grande responsável na composição do indicador, com elevação de 4,57% entre janeiro e fevereiro deste ano.

Fonte: MTE / CAGED

Evolução do emprego no Setor Têxtil e de ConfecçãoPeríodo Brasil São PauloFev/07 4.957 1.453Fev/08 2.833 1.424Var (%) Fev/07 x Fev/08 –42,8% –2,0%Acumulado Jan-Fev 07 8.976 3.009Acumulado Jan-Fev 08 6.431 2.296Var (%) Jan/Fev 07/08 –28,4% –23,7%Em 12 meses (2007) 31.928 10.954Em 12 meses (2008) 42.010 9.214Var (%) doze meses 07/08 31,6% –15,9%