Embed Size (px)

Citation preview

PERIODO EVALUADO: JULIO A NOVIEMBRE DE 2017

FECHA DE ELABORACIÓN Y PUBLICACIÓN: 10 DE NOVIEMBRE DE 2017

GLORIA MARÍA LÓPEZ OCHOAASESORA DE

CONTROL INTERNO

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011

Atendiendo lo dispuesto en el Artículo 9 de la Ley 1474 de 2011, en el presente

informe se reporta una síntesis del Estado de Control Interno de la Entidad, con

corte a noviembre de 2017, teniendo como base la estructura del Modelo Estándar

de Control Interno – MECI que contempla el Decreto 943 del 21 de mayo de 2014,

a saber: Control de Planeación y Gestión, Control de Evaluación y Seguimiento y

el Eje Transversal de Información y Comunicación. El presente informe guarda

coherencia con el formato el Departamento Administrativo de la Función Pública –

DAFP, dispuesto para tal efecto.

MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

AVANCES

La Contraloría Municipal de Envigado para dar cumplimiento a su

Direccionamiento Estratégico de la vigencia 2017-2019, cuenta con diferentes

estrategias, herramientas y procesos para gestionar adecuadamente su recurso

humano y la administración de riesgos.

ACUERDOS Y COMPROMISOS ÉTICOS: La Entidad tiene implementado el

Manual de Ética y este aplica de manera permanente en cada uno de los

funcionarios que hacen parte de la Organización, a su vez, se realiza la encuesta

de Conocimiento Organizacional, donde se indaga por los principios y valores

adoptados en Plan Estratégico 2016-2019 y en el Acto Administrativo que los

adopta, los resultados de la misma quedan plasmados en el informe de revisión

por la Dirección para que tomen las medidas que sean necesarias.

TALENTO HUMANO: La planta de cargos del órgano de control se compone

actualmente de 27 funcionarios, con la siguiente dedicación funcional: 7

Administrativos y 20 misionales. Puede verificarse una alta dedicación funcional en

los procesos misionales, pues son la razón de ser de la Contraloría, lo que

finalmente se traduce en mayores y mejores resultados en la gestión.

Durante la presente vigencia se viene ejecutando el Plan de Bienestar Laboral, el

cual a la fecha se ha cumplido en un 100%; así mismo el Plan de Capacitación y

EL Sistema de Seguridad y Salud en el Trabajo, este último se viene ejecutando

conforme a los estándares mínimos establecidos en la Resolución 1111 de 2017;

por otra parte, de acuerdo al Manual Interno de Trabajo, se les dio trámite a los

incentivos transversales a todos los funcionarios de la Entidad, tales como

jornadas especiales y día libre por el cumpleaños, entre otros.

En relación a la inducción y reinducción, la misma por normativa y de acuerdo al

Procedimiento de Gestión de Talento Humano, se realiza cada dos años, por ende

el mismo se efectuó el 30 de noviembre de 2016; se tiene contemplado realizarse

de nuevo en la vigencia 2018.

En la Entidad, hay actualmente ocho (8) funcionarios de carrera administrativa,

debidamente inscritos y evaluados conforme al Acuerdo 565 del 25 de enero de

2016.

Igualmente se vienen realizando las actividades asociadas al proyecto de la

Escuela de Formación en Control Fiscal, la cual surge por un planteamiento del

plan de gestión presentado por el Contralor Municipal al Honorable Concejo, en el

proceso de selección del jefe del órgano del control fiscal municipal. Su

justificación se encuentra en dar una perspectiva pedagógica al Control Fiscal,

desde la detección de los hallazgos recurrentes en los sujetos de control, con los

cuales se identifiquen necesidades de formación específica. Las capacitaciones

que se dictaron por la escuela son las siguientes:

Presentación oficial de la Escuela de Formación en Control Fiscal realizada el

24 de mayo de 2017, la cual contó con la participación de la Directora General

de Colombia Compra Eficiente, María Margarita Zuleta, con el tema Sistema

Electrónico de Contratación - Secop II.

Seminario de Supervisión e Interventoría en la Contratación Estatal, en el cual

participaron los funcionarios de la Entidad más los funcionarios de la

Entidades bajo nuestra vigilancia y control.

DIRECCIONAMIENTO ESTRATÉGICO

PLANES, PROGRAMAS Y PROYECTOS

A continuación se presenta la evaluación y seguimiento al cumplimiento de los

objetivos estratégicos con corte a 31 de agosto de 2017.

OBJETIVO ESTRATÉGICO 1: Iniciar un proceso de reingeniería del control fiscal

a través del uso de herramientas tecnológicas que faciliten la labor fiscalizadora

haciéndola oportuna y permitiendo detectar riesgos que afecten el patrimonio

público:

PROYECTO Control Fiscal en Línea

FUNDAMENTACIÓN

El Contralor en su propuesta inicial de gestión para el periodo

2016-2019, expresa que la Contratación es la herramienta para

destinar el patrimonio público y desde allí es donde puede

evaluarse el impacto, la buena destinación, la planeación, la

orientación en la satisfacción de las necesidades de la comunidad,

entre otros aspectos que debe considerar la evaluación de la

gestión fiscal. Teniendo en cuenta lo anterior, durante esta

administración se fortalecerá el uso de las herramientas

tecnológicas dispuestas tanto a nivel interno como externo y de

igual manera se aprovecharán las estrategias propuestas por el

Gobierno en materia de tecnología, para que el ejercicio de control

fiscal practicado por los funcionarios del Ente de Control

contribuya en beneficio del patrimonio público del Municipio de

Envigado

DESTINATARIO Sujetos de Control - Comunidad - Funcionarios del Ente de

Control

PONDERACIÓN 25%

METODOLOGÍA

Aplicación de la Guía de Auditoría Territorial GAT

Sistema para el Control Fiscal - Gestión Transparente

PROYECTO Control Fiscal en Línea

Portal web actualizado con los requerimientos de GEL y Ley

de Transparencia con el fin de visibilizar los resultados del

Control Fiscal

Aprovechamiento de las tecnologías de las información TIC´S

Integración de las herramientas de publicidad para la

contratación

AVANCE

Se realizó seguimiento a las actividades del proyecto con fecha de

corte 31 de agosto de 2017.

Las actividades que tiene como objetivo ejecutar este proyecto

son:

Implementación de la GAT en el sistema Gestión Transparente,

Capacitar a los funcionarios (usuarios del sistema) de los

sujetos de Control en el uso de la herramienta Gestión

Transparente.

Implementar las reuniones de apertura con los sujetos de

control, para cada ejercicio de control, donde se socialice la

implementación de la GAT y los cambios introducidos en el

procedimiento.

Capacitar y dar a conocer el módulo "Comunidad" del Sistema

GT a las diferentes partes interesadas que interactúan con el

Ente de Control para facilitar su labor de Control Social (redes

sociales, portal web, reuniones del Área de Participación

Ciudadana).

En los ejercicios de control, incluir como ítem obligado la

tranversalización del control.

Rendición de la cuenta en GT con las diferentes fuentes de

información como SECOP, SCHIP, Rama Judicial, entre otros

Seguimiento en la página web de los requisitos de gobierno en

línea.

Las cuales después de realizar el correspondiente análisis de

PROYECTO Control Fiscal en Línea

seguimiento y ejecución se encuentran CUMPLIDAS de acuerdo

con el cronograma propuesto.

OBJETIVO ESTRATÉGICO 2: Mejorar los procesos internos Existentes y

desarrollar el proyecto de responsabilidad social corporativa que fortalezca la

Contraloría Institucionalmente:

PROYECTO Mejoramiento de Procesos Internos

FUNDAMENTACIÓN

Este proyecto tiene como motivación, darle continuidad y

mejoramiento a los procesos existentes en la Entidad y que han

generado impactos positivos debido a que aportan a la generación

de valor en la gestión del órgano de control. Su fundamento legal

se encuentra en normas como la Ley 87 de 1993 en su artículo 4,

Ley 594 de 2000, Ley 872 de 2003, Ley 1474 de 2011 en su

artículo 129, Ley 1712 de 2015, y el Decreto 943 de 2014 - MECI

2014.

DESTINATARIO Funcionarios de la Contraloría Municipal y Partes interesadas

PONDERACIÓN 10%

METODOLOGÍA

Análisis en grupos de trabajo de los procesos y

procedimientos del SGI

Planificación de la Actualización y ajuste del SGI

Auditorías Internas y Externas

Aprovechamiento de la herramienta Mejoramiso

Definición de estrategia para la consecución de los recursos

Sistematización del procedimiento de gestión documental

(Etapa 1)

AVANCE

Se realizó seguimiento a las actividades del proyecto con fecha de

corte al 31 de agosto de 2017.

Las actividades que tiene como objetivo ejecutar este proyecto

son:

PROYECTO Mejoramiento de Procesos Internos

Diagnóstico del estado del SGI frente a la nueva versión de la

norma.

Cronograma para la actualización del SGI de la Contraloria con

la nueva norma

Ejecución del cronograma de actualización del SGI.

Sostenimiento del Sistema de Gestión Integral.

Realización de Auditorías Internas de Calidad

Realización de Auditorías de Control Interno

Implementación del Plan de Mejoramiento Institucional

Seguimiento y medición de los procesos.

Las cuales después de realizar el correspondiente análisis de

seguimiento y ejecución se encuentran en su mayoría

CUMPLIDAS de acuerdo con el cronograma propuesto. Se viene

revisando y ajustando los procesos, procedimientos, guías y

formatos del SGI.

Teniendo en estado PENDIENTE al momento de realizar el

presente informe la realización de Auditorías Internas de Calidad

bajo la nueva versión 2015.

PROYECTO Responsabilidad Social Corporativa

FUNDAMENTACIÓN

Este proyecto nace del deseo del Contralor Municipal, de ejercer

un control fiscal basado en principios éticos, apegados a la ley;

esto implica que la Contraloría adopte una postura activa y

responsable en torno al impacto de su funcionamiento, a través de

pequeñas acciones con incidencia interna y externa

DESTINATARIO Partes Interesadas

PONDERACIÓN 20%

PROYECTO Responsabilidad Social Corporativa

METODOLOGÍA

Lluvia de ideas con el fin de establecer la orientación de la

RSC en la Contraloría

Conformación de grupos para el análisis y propuesta de las

acciones a realizar según la orientación

Incorporar en los grupos de análisis profesionales con

formación en el tema de RSC

Evaluar los recursos requeridos frente a los disponibles con el

fin de materializar el proyecto de RSC

AVANCE

Se realizó seguimiento a las actividades del proyecto con fecha de

corte 31 de agosto de 2017.

Las actividades que tiene como objetivo ejecutar este proyecto

son:

LINEA AMBIENTAL EXTERNA:

Participar de las reuniones del Comité Técnico en ejecución

del convenio.

Generar 2 productos a partir de la suscripción del convenio

para los ciudadanos del área metropolitana 2017.

Organización de un evento al año donde se sensibilice el tema

ambiental.

En esta línea la Contraloría cada 3 meses viene participando de

las reuniones del comité técnico, en cuanto a las otras dos

actividades se encuentran en planeación y producción y se espera

su ejecución en el último trimestre del año.

LINEA AMBIEMTAL ÌNTERNA

Plan de manejo integral de residuos sólidos. PMIRS.

Acciones con la Secretaria de Medio Ambiente donde

adoptemos zonas para conservación.

Políticas internas para racionalización en el uso de servicios

PROYECTO Responsabilidad Social Corporativa

públicos y compras sostenibles.

Con respecto al PMIRS se realizó socialización del manejo

integral de los residuos sólidos en los recipientes de la Entidad,

separando los residuos ordinarios, de los reciclables. En cuanto a

las últimas actividades de esta línea, se encuentran en estado

PENDIENTE, debido a que se realizaran en el marco de la

semana ambiental.

OBJETIVO ESTRATÉGICO 3: Promover acciones pedagógicas para fortalecer el

conocimiento del Control Fiscal en los colegios, Universidades del nivel territorial,

Sujetos de Control y funcionarios de la Entidad.

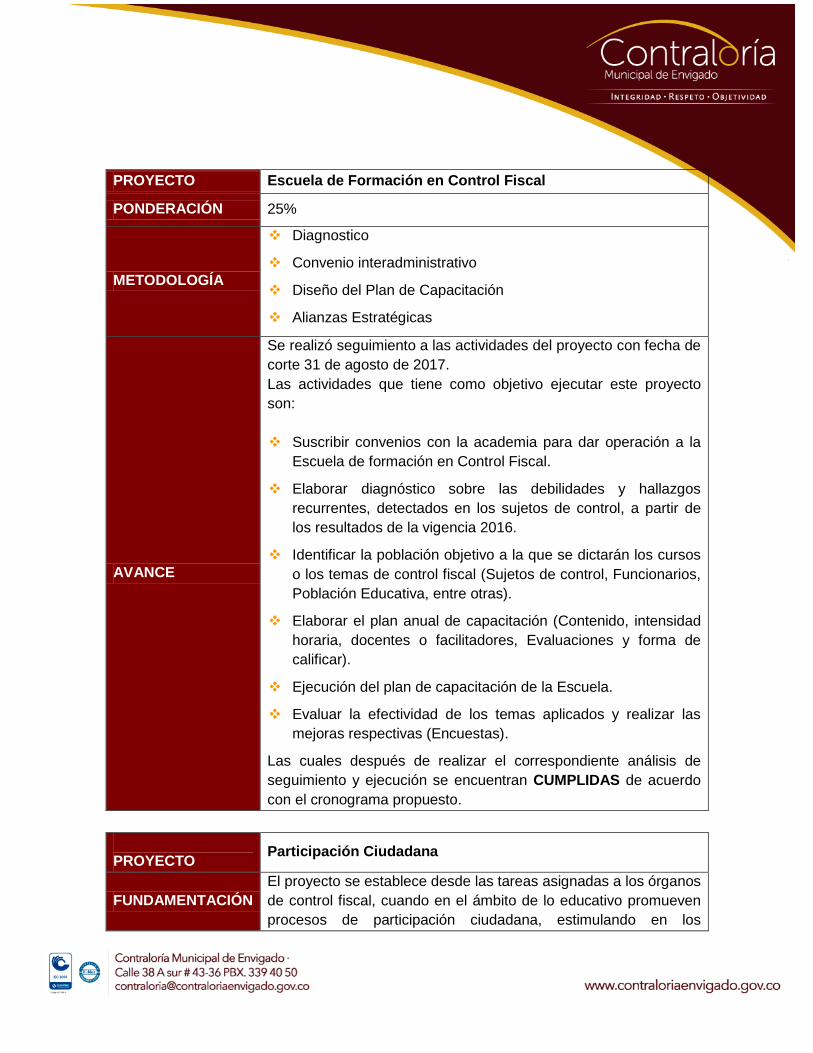

PROYECTO Escuela de Formación en Control Fiscal

FUNDAMENTACIÓN

Este proyecto surge por un planteamiento del plan de gestión

presentado por el Contralor Municipal al Concejo, en el proceso de

selección del jefe del órgano del control fiscal municipal. Su

justificación se encuentra en dar una perspectiva pedagógica al

control fiscal, desde la detección de los hallazgos recurrentes en

los sujetos de control, con los cuales se identifiquen necesidades

de formación específica.

Fundamento legal: Artículo 270 de la Constitución Política (La Ley

organizará las formas y los sistemas de participación ciudadana

que permitan vigilar la gestión pública que se cumpla en los

diversos niveles administrativos y sus resultados), Ley 42, Ley

1474 del 2011 en su artículo 129 (Cada Contraloría

departamental, distrital o municipal elaborará su plan estratégico

institucional para el período del respectivo Contralor, el cual

deberá ser adoptado a más tardar dentro de los tres meses

siguientes a su posesión), Ley 136 de 1994 artículos 167, Ley 489

de 1998 en sus artículos 32, 34 y 35, Ley 850 de 2003 artículos 1

y 2.

DESTINATARIO Sujetos de control, Puntos de Control y funcionarios de la Entidad

PROYECTO Escuela de Formación en Control Fiscal

PONDERACIÓN 25%

METODOLOGÍA

Diagnostico

Convenio interadministrativo

Diseño del Plan de Capacitación

Alianzas Estratégicas

AVANCE

Se realizó seguimiento a las actividades del proyecto con fecha de

corte 31 de agosto de 2017.

Las actividades que tiene como objetivo ejecutar este proyecto

son:

Suscribir convenios con la academia para dar operación a la

Escuela de formación en Control Fiscal.

Elaborar diagnóstico sobre las debilidades y hallazgos

recurrentes, detectados en los sujetos de control, a partir de

los resultados de la vigencia 2016.

Identificar la población objetivo a la que se dictarán los cursos

o los temas de control fiscal (Sujetos de control, Funcionarios,

Población Educativa, entre otras).

Elaborar el plan anual de capacitación (Contenido, intensidad

horaria, docentes o facilitadores, Evaluaciones y forma de

calificar).

Ejecución del plan de capacitación de la Escuela.

Evaluar la efectividad de los temas aplicados y realizar las

mejoras respectivas (Encuestas).

Las cuales después de realizar el correspondiente análisis de

seguimiento y ejecución se encuentran CUMPLIDAS de acuerdo

con el cronograma propuesto.

PROYECTO Participación Ciudadana

FUNDAMENTACIÓN

El proyecto se establece desde las tareas asignadas a los órganos

de control fiscal, cuando en el ámbito de lo educativo promueven

procesos de participación ciudadana, estimulando en los

PROYECTO Participación Ciudadana

estudiantes de primaria, bachillerato y pre grado la cultura del

cuidado y buen uso de los recursos y bienes públicos, bajo la

perspectiva de la prevención. Su fundamento legal se encuentra

en normas como: la Constitución Política en su art. 45, la Ley 42

de 1993, Ley 115 de 2003, Ley 622 de 2013 y Ley 1474 en su art.

79, Decreto 0108 de 1997

DESTINATARIO Colegios, Universidades del nivel territorial y Veedores ciudadanos

PONDERACIÓN 20%

METODOLOGÍA

Convocatoria y Elección de los Contralores Escolares

Firma de convenios con Universidades para las prácticas de

Auditores Universitarios

Conformación de grupos de trabajo entre las instituciones

educativas del Municipio

Realizar alianzas estratégicas para la conformación de

veedurías especializadas

Capacitación a la Comunidad

AVANCE

Se realizó seguimiento a las actividades del proyecto con fecha de

corte 31 de agosto de 2017.

Las actividades que tiene como objetivo ejecutar este proyecto

son:

Convenios con organizaciones sociales en cumplimiento del

artículo 121 de la Ley 1474 de 2011.

Creación de mínimo una veeduría especializada.

Realizar tres (3) capacitaciones durante la vigencia. Al menos,

una de ellas dirigida a estudiantes Universitarios y veedurías

ciudadanas del municipio.

Dos (2) Audiencias Públicas - Rendición de Cuentas y

Resultados de los recursos naturales.

Constitución de Veedurías ciudadanas que ejerzan el control

social con relación a los planes, programas y proyectos del

PROYECTO Participación Ciudadana

Municipio de Envigado.

Fortalecimiento del gobierno Escolar.

Desarrollar un curso dirigido a los contralores escolares con el

apoyo de entidades de educación superior o de formación

para el empleo.

Realizar convenios de prácticas profesionales con las

universidades con el fin de formarlos y prepararlos como

auditores universitarios.

Las cuales después de realizar el correspondiente análisis de

seguimiento y ejecución se encuentran CUMPLIDAS de acuerdo

con el cronograma propuesto.

MODELO DE OPERACIÓN POR PROCESOS

En el Plan Estratégico Institucional para el periodo 2016-2019, propuesto y

aprobado por el Comité de Dirección conforme con los lineamientos del artículo

129 de la Ley 1474 de 2011, se propuso como uno de los objetivos estratégicos

“OBJETIVO ESTRATÉGICO 2: Mejorar los procesos internos Existentes y

desarrollar el proyecto de responsabilidad social corporativa que fortalezca la

Contraloría Institucionalmente”, en tal sentido se propuso la entidad en uno de sus

proyectos para desarrollar este objetivo, el sostenimiento del Sistema de Gestión

Integral; la Realización de Auditorías de Control Interno; la Inclusión en el Plan de

Mejoramiento Institucional de todas las acciones derivadas de las auditorías

externas y el Seguimiento y medición a sus procesos.

De conformidad con lo anterior, y dando cumplimiento a la Ley, a partir de la

aprobación del plan y de la revisión por la Dirección con miras al mantenimiento

del sistema de gestión y al mejoramiento de los procesos internos, la Contraloría

Municipal, efectuó una revisión detallada del estado de los procesos, realizó

auditoría de seguimiento al sistema de gestión e inició un proceso de capacitación

con todos los funcionarios de la entidad con el objeto de hacer el proceso de

transición de la norma ISO 9001:2008 a la versión 2015, actividades que

contribuyen al fortalecimiento y mejora continua de los procesos.

Para la vigencia 2017, se viene cumpliendo con el seguimiento y evaluación de los

objetivos estratégicos y sus proyectos asociados, en aras de dar cumplimiento al

Plan Estratégico de Control Fiscal propuesto para el cuatrienio.

ESTRUCTURA ORGANIZACIONAL

Se analizó el contenido de la misión, visión y política de gestión, encontrando que

la plataforma estratégica definida actualmente está acorde con la realidad de la

entidad y la directriz estratégica del sistema de gestión que en la actualidad tiene

certificada a la contraloría.

La alta dirección concluye frente a la misión, visión, política y objetivos

estratégicos lo siguiente:

Después de la revisión, el grupo en pleno, pudo identificar que ésta se encuentra

ADECUADA a las funciones y procesos desarrollados por la Entidad, Igualmente,

se encuentra adecuado a los requisitos legales y reglamentarios que regulan este

Órgano de Control Fiscal.

Cumplen con los requisitos de la Norma ISO 9001:2015 y el Modelo Estándar de

Control Interno, contribuyendo de esta manera con el mejoramiento continuo y con

el cumplimiento efectivo de los objetivos de gestión y metas propuestas para la

vigencia actual.

DIVULGACIÓN: La Misión, Visión, Política de Gestión y Objetivos Estratégicos

han sido divulgados a los funcionarios mediante el Manual de Gestión, pagina

web, en la carpeta del SGI ubicada en el escritorio de cada equipo de cómputo, en

socialización realizada a todos los funcionarios en los diferentes procesos de

capacitación realizados.

ENTENDIMIENTO: La plataforma estratégica de la Contraloría, que se traduce en

la Misión, Visión, Política de Gestión y Objetivos Estratégicos fue formulada por un

grupo humano interdisciplinario y competente, quienes aportaron su conocimiento

y experiencia, actualmente dichos funcionarios permanecen en la Entidad.

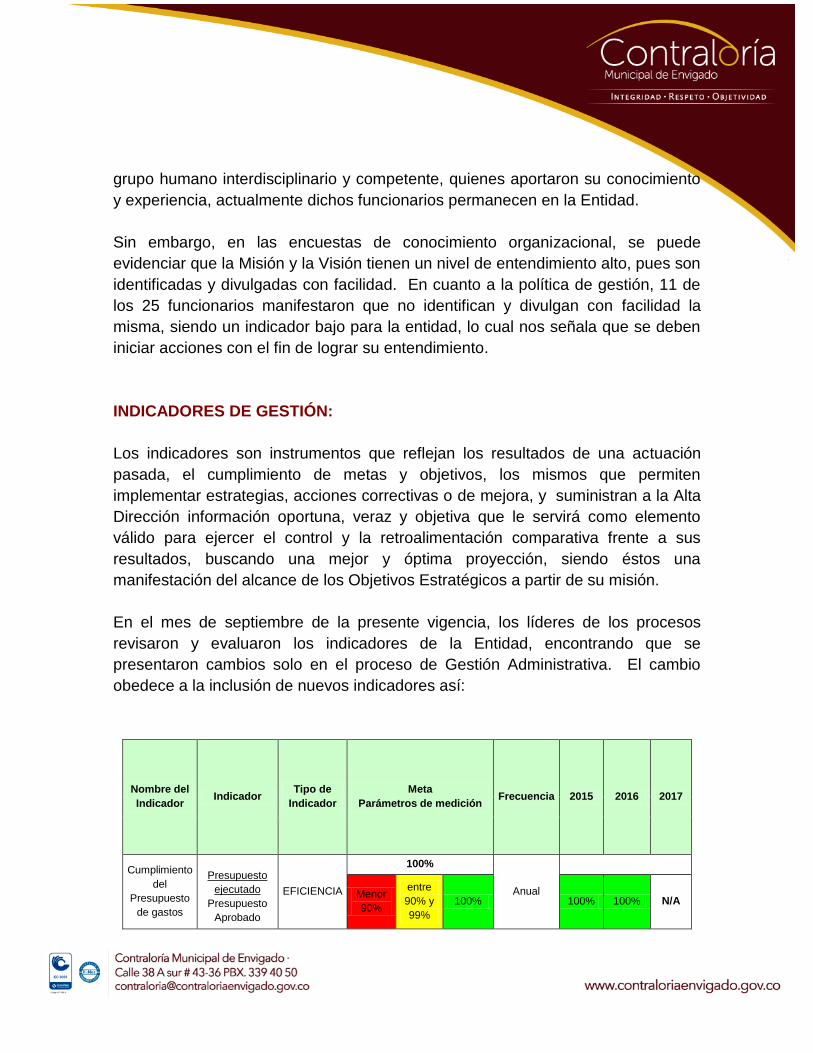

Sin embargo, en las encuestas de conocimiento organizacional, se puede

evidenciar que la Misión y la Visión tienen un nivel de entendimiento alto, pues son

identificadas y divulgadas con facilidad. En cuanto a la política de gestión, 11 de

los 25 funcionarios manifestaron que no identifican y divulgan con facilidad la

misma, siendo un indicador bajo para la entidad, lo cual nos señala que se deben

iniciar acciones con el fin de lograr su entendimiento.

INDICADORES DE GESTIÓN:

Los indicadores son instrumentos que reflejan los resultados de una actuación

pasada, el cumplimiento de metas y objetivos, los mismos que permiten

implementar estrategias, acciones correctivas o de mejora, y suministran a la Alta

Dirección información oportuna, veraz y objetiva que le servirá como elemento

válido para ejercer el control y la retroalimentación comparativa frente a sus

resultados, buscando una mejor y óptima proyección, siendo éstos una

manifestación del alcance de los Objetivos Estratégicos a partir de su misión.

En el mes de septiembre de la presente vigencia, los líderes de los procesos

revisaron y evaluaron los indicadores de la Entidad, encontrando que se

presentaron cambios solo en el proceso de Gestión Administrativa. El cambio

obedece a la inclusión de nuevos indicadores así:

Nombre del

Indicador Indicador

Tipo de

Indicador

Meta

Parámetros de medición Frecuencia 2015 2016 2017

Cumplimiento

del

Presupuesto

de gastos

Presupuesto

ejecutado

Presupuesto

Aprobado

EFICIENCIA

100%

Anual

Menor

90%

entre

90% y

99%

100% 100% 100% N/A

Nombre del

Indicador Indicador

Tipo de

Indicador

Meta

Parámetros de medición Frecuencia 2015 2016 2017

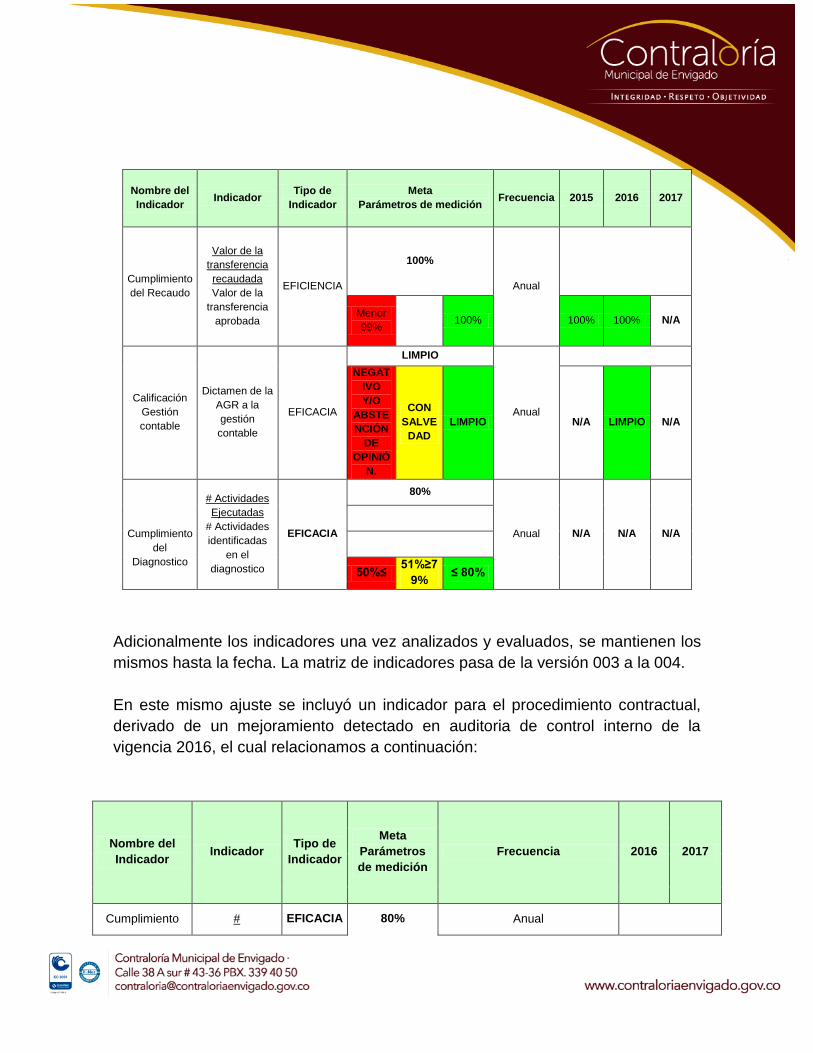

Cumplimiento

del Recaudo

Valor de la

transferencia

recaudada

Valor de la

transferencia

aprobada

EFICIENCIA

100%

Anual

Menor

99% 100% 100% 100% N/A

Calificación

Gestión

contable

Dictamen de la

AGR a la

gestión

contable

EFICACIA

LIMPIO

Anual

NEGAT

IVO

Y/O

ABSTE

NCIÓN

DE

OPINIÓ

N.

CON

SALVE

DAD

LIMPIO N/A LIMPIO N/A

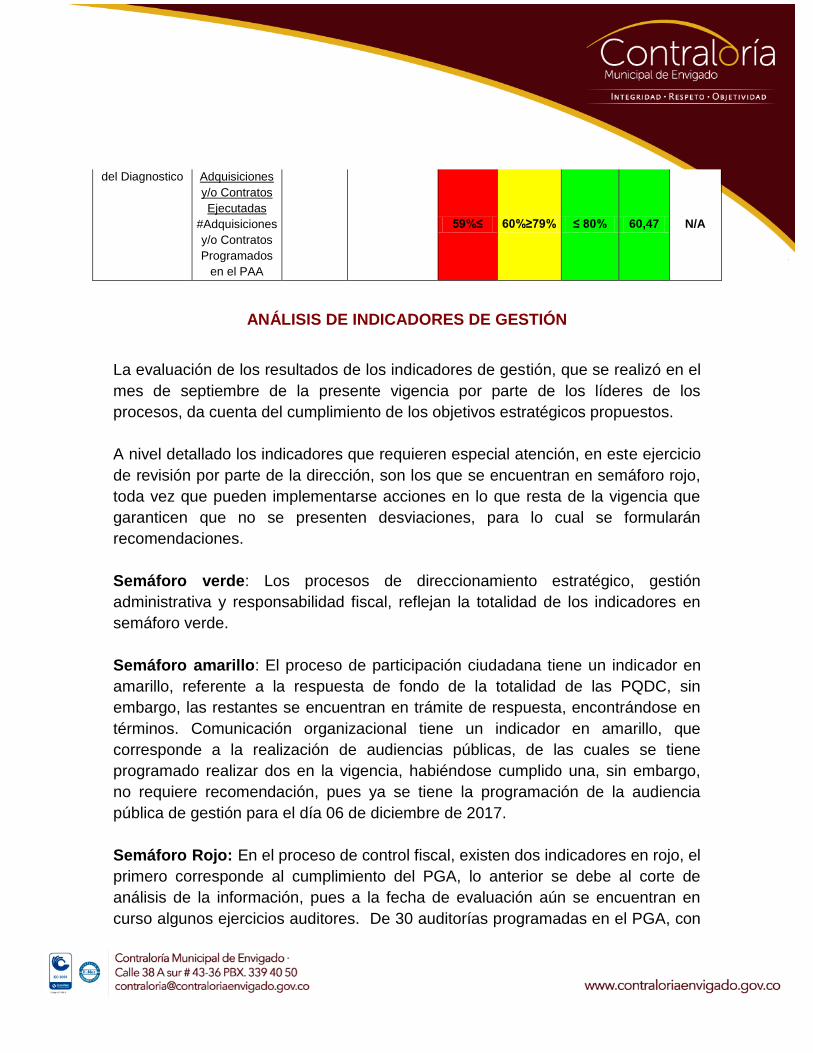

Cumplimiento

del

Diagnostico

# Actividades

Ejecutadas

# Actividades

identificadas

en el

diagnostico

EFICACIA

80%

Anual N/A N/A N/A

50%≤ 51%≥7

9% ≤ 80%

Adicionalmente los indicadores una vez analizados y evaluados, se mantienen los

mismos hasta la fecha. La matriz de indicadores pasa de la versión 003 a la 004.

En este mismo ajuste se incluyó un indicador para el procedimiento contractual,

derivado de un mejoramiento detectado en auditoria de control interno de la

vigencia 2016, el cual relacionamos a continuación:

Nombre del

Indicador Indicador

Tipo de

Indicador

Meta

Parámetros

de medición

Frecuencia 2016 2017

Cumplimiento # EFICACIA 80% Anual

del Diagnostico Adquisiciones

y/o Contratos

Ejecutadas

#Adquisiciones

y/o Contratos

Programados

en el PAA

59%≤ 60%≥79% ≤ 80% 60,47 N/A

ANÁLISIS DE INDICADORES DE GESTIÓN

La evaluación de los resultados de los indicadores de gestión, que se realizó en el

mes de septiembre de la presente vigencia por parte de los líderes de los

procesos, da cuenta del cumplimiento de los objetivos estratégicos propuestos.

A nivel detallado los indicadores que requieren especial atención, en este ejercicio

de revisión por parte de la dirección, son los que se encuentran en semáforo rojo,

toda vez que pueden implementarse acciones en lo que resta de la vigencia que

garanticen que no se presenten desviaciones, para lo cual se formularán

recomendaciones.

Semáforo verde: Los procesos de direccionamiento estratégico, gestión

administrativa y responsabilidad fiscal, reflejan la totalidad de los indicadores en

semáforo verde.

Semáforo amarillo: El proceso de participación ciudadana tiene un indicador en

amarillo, referente a la respuesta de fondo de la totalidad de las PQDC, sin

embargo, las restantes se encuentran en trámite de respuesta, encontrándose en

términos. Comunicación organizacional tiene un indicador en amarillo, que

corresponde a la realización de audiencias públicas, de las cuales se tiene

programado realizar dos en la vigencia, habiéndose cumplido una, sin embargo,

no requiere recomendación, pues ya se tiene la programación de la audiencia

pública de gestión para el día 06 de diciembre de 2017.

Semáforo Rojo: En el proceso de control fiscal, existen dos indicadores en rojo, el

primero corresponde al cumplimiento del PGA, lo anterior se debe al corte de

análisis de la información, pues a la fecha de evaluación aún se encuentran en

curso algunos ejercicios auditores. De 30 auditorías programadas en el PGA, con

corte a septiembre 30 se han realizado 20 (hasta su comunicación), se

encontraban en fase de informe 1 y 2 en fase de planeación y a la fecha 3 más

notificadas, para un total de 26. Todos los ejercicios mencionados que se

encuentran en curso alcanzan su finalización entre noviembre y diciembre, lo que

arrojaría un 86% de cumplimiento del indicador. Lo anterior, se debe a

ausentismo del personal del proceso de control micro, una situación administrativa

de una funcionaria en carrera administrativa, el retiro de otra por renuncia, la cual

no ha sido reemplazada y se tuvieron capacitaciones que requirieron de

dedicación de jornadas laborales completas. Adicionalmente, se requirieron

prorrogas en las fases del proceso auditor, por las dificultades en la entrega de

información por parte de los sujetos de control, de lo cual se derivaron traslados

para procesos administrativos sancionatorios. A pesar de las anteriores

justificaciones se requerirá formular recomendaciones para evitar incumplimientos.

El otro indicador en semáforo rojo corresponde a la entrega de informes macro.

En cada vigencia se presentan 3 informes macro de los cuales 2 son de ley: El

informe ambiental y el Informe Fiscal y Financiero, un informe adicional que

corresponde al Informe del Balance Consolidado. Para la fecha de corte del

análisis de indicadores, no se habían entregado los informes de Ley. Sin embargo

a la fecha de presentación del presente informe se había entregado otro, se

encuentra en revisión uno, siendo su plazo máximo de entrega diciembre de cada

año.

En el proceso de comunicación organizacional, uno de los indicadores arrojó rojo

así: Durante la vigencia con corte al 30 de septiembre, comunicacionalmente del

# de conformidades del Plan de Comunicaciones sobre el # de acciones

realizadas, sólo existe un cumplimiento total del 62.83% siendo los porcentajes,

donde se destaca que el # de boletines realizados - cinco (5)- sobre el # de los

programados -diez (10)-, que porcentualmente se constituye en un 25% de lo

cumplido. Igualmente, de los boletines programados para la Oficina de Control

Interno que son 12 sobre los realizados que son 6, se ha cumplido un 50%,

mientras de los de Control IN, solo se ha llegado a un 40% de 10 programados. En

cuanto a las redes sociales las acciones se han cumplido en 100%, pues

constantemente se realiza publicaciones en ellas, las cuales dan un total de 338

publicaciones: 93 en el fans page, 143 en el perfil de Facebook, respectivamente;

46 publicaciones en twitter y 56 en Instagram. Adicional a ello, se destaca la

difusión de nuestro quehacer institucional en medios de comunicación que para el

corte (30 de septiembre de 2017), 6 medios utilizados. Por último se indica que

acorde con lo programado en el Plan de Comunicaciones, durante la vigencia se

han realizado 8 eventos de 11 programados, lo que da un 72% de cumplimiento.

De lo anterior, se generará una recomendación frente a la planeación de las

acciones del plan de comunicaciones.

Dicha evaluación fue objeto de verificación en las auditorías internas realizadas en

cada uno de los procesos.

POLÍTICAS DE OPERACIÓN

Se actualizó el Manual de Gestión de la Contraloría (DO-L-001) pasando de la

versión 17 a la 18, teniendo en cuenta la nueva Norma ISO 9001:2015, para ello

se analizaron los numerales de la misma y a medida que se iban estudiando, se

realizaron las modificaciones pertinentes en el Manual, en los procesos,

procedimientos, las políticas operación, guías y formatos.

Igualmente, el manual incluye el alcance del Sistema de Gestión de la Contraloría,

las justificaciones de las exclusiones, los procedimientos documentados del

sistema, el mapa de procesos y hoja de caracterización por proceso actualizado,

con la asignación de los nuevos responsables, la documentación del sistema de

gestión integral, actividades permanentes del sistema, responsabilidades y

autoridades.

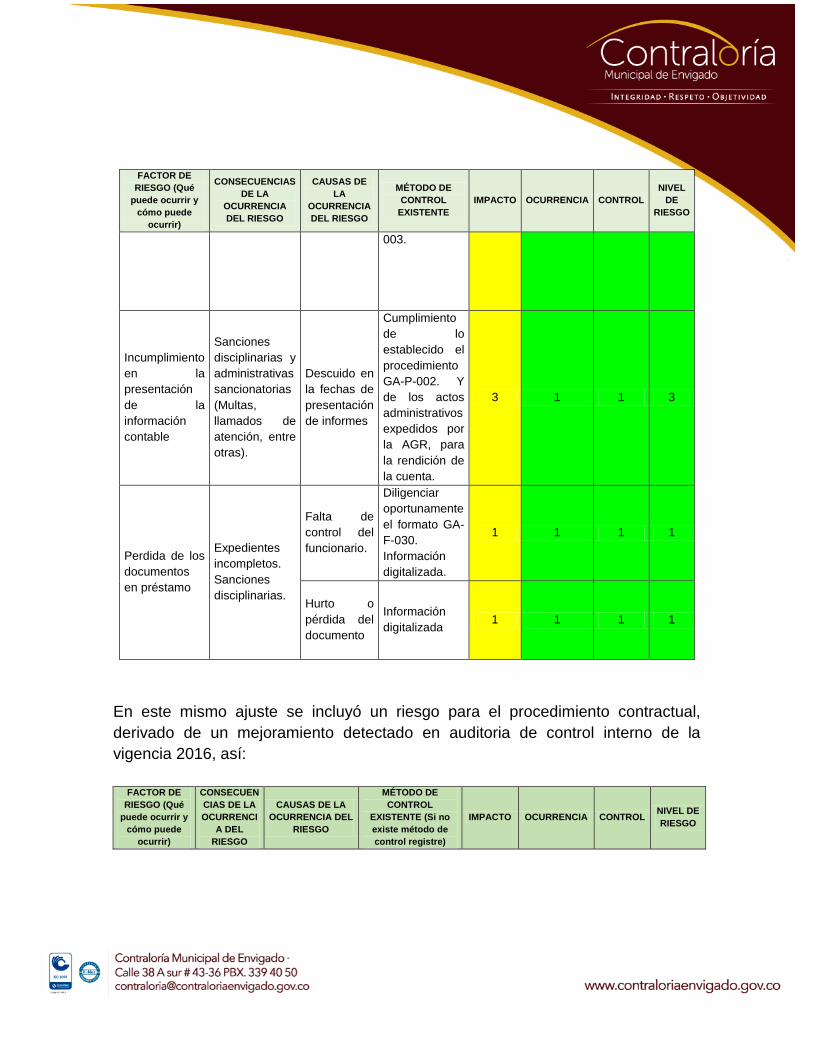

POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS

En el mes de septiembre de la presente vigencia, los líderes de los procesos

revisaron los riesgos de la Entidad, encontrando que se presentaron cambios solo

en el proceso de Gestión Administrativa. El cambio obedece a la inclusión de

nuevos riesgos así:

FACTOR DE

RIESGO (Qué

puede ocurrir y

cómo puede

ocurrir)

CONSECUENCIAS

DE LA

OCURRENCIA

DEL RIESGO

CAUSAS DE

LA

OCURRENCIA

DEL RIESGO

MÉTODO DE

CONTROL

EXISTENTE

IMPACTO OCURRENCIA CONTROL

NIVEL

DE

RIESGO

Incumplimiento

en la

presentación

de la

información

contable

Sanciones

disciplinarias y

administrativas

sancionatorias

(Multas,

llamados de

atención, entre

otras).

Descuido en

la fechas de

presentación

de informes

Cumplimiento

de lo

establecido el

procedimiento

GA-P-002. Y

de los actos

administrativos

expedidos por

la AGR, para

la rendición de

la cuenta.

3 1 1 3

Problemas con

el pago de la

nomina

Inexactitud en

la liquidación

de la nomina

Falta de

Revisión.

Errores de

digitación.

No ingreso

de

novedades.

Se realiza una

pre-revisión a

la liquidación

de la nómina

de la quincena,

posteriormente

se genera una

pre-nómina la

cual es motivo

de una revisión

final por parte

de

contabilidad.,

para proceder

a liquidar la

nómina

definitiva.

3 1 1 3

Incumplimiento

en la fechas de

pago de

nomina

Demoras en

la entrega

de la nómina

al tesorero.

En la guía de

nómina GA-G-

003, se tiene

establecido los

plazos

estipulados

para el trámite

de liquidación

de la nómina,

en

concordancia

con los

procedimientos

de contabilidad

y tesorería GA-

P-002 y GA-P-

3 1 1 3

FACTOR DE

RIESGO (Qué

puede ocurrir y

cómo puede

ocurrir)

CONSECUENCIAS

DE LA

OCURRENCIA

DEL RIESGO

CAUSAS DE

LA

OCURRENCIA

DEL RIESGO

MÉTODO DE

CONTROL

EXISTENTE

IMPACTO OCURRENCIA CONTROL

NIVEL

DE

RIESGO

003.

Incumplimiento

en la

presentación

de la

información

contable

Sanciones

disciplinarias y

administrativas

sancionatorias

(Multas,

llamados de

atención, entre

otras).

Descuido en

la fechas de

presentación

de informes

Cumplimiento

de lo

establecido el

procedimiento

GA-P-002. Y

de los actos

administrativos

expedidos por

la AGR, para

la rendición de

la cuenta.

3 1 1 3

Perdida de los

documentos

en préstamo

Expedientes

incompletos.

Sanciones

disciplinarias.

Falta de

control del

funcionario.

Diligenciar

oportunamente

el formato GA-

F-030.

Información

digitalizada.

1 1 1 1

Hurto o

pérdida del

documento

Información

digitalizada 1 1 1 1

En este mismo ajuste se incluyó un riesgo para el procedimiento contractual,

derivado de un mejoramiento detectado en auditoria de control interno de la

vigencia 2016, así:

FACTOR DE

RIESGO (Qué

puede ocurrir y

cómo puede

ocurrir)

CONSECUEN

CIAS DE LA

OCURRENCI

A DEL

RIESGO

CAUSAS DE LA

OCURRENCIA DEL

RIESGO

MÉTODO DE

CONTROL

EXISTENTE (Si no

existe método de

control registre)

IMPACTO OCURRENCIA CONTROL NIVEL DE

RIESGO

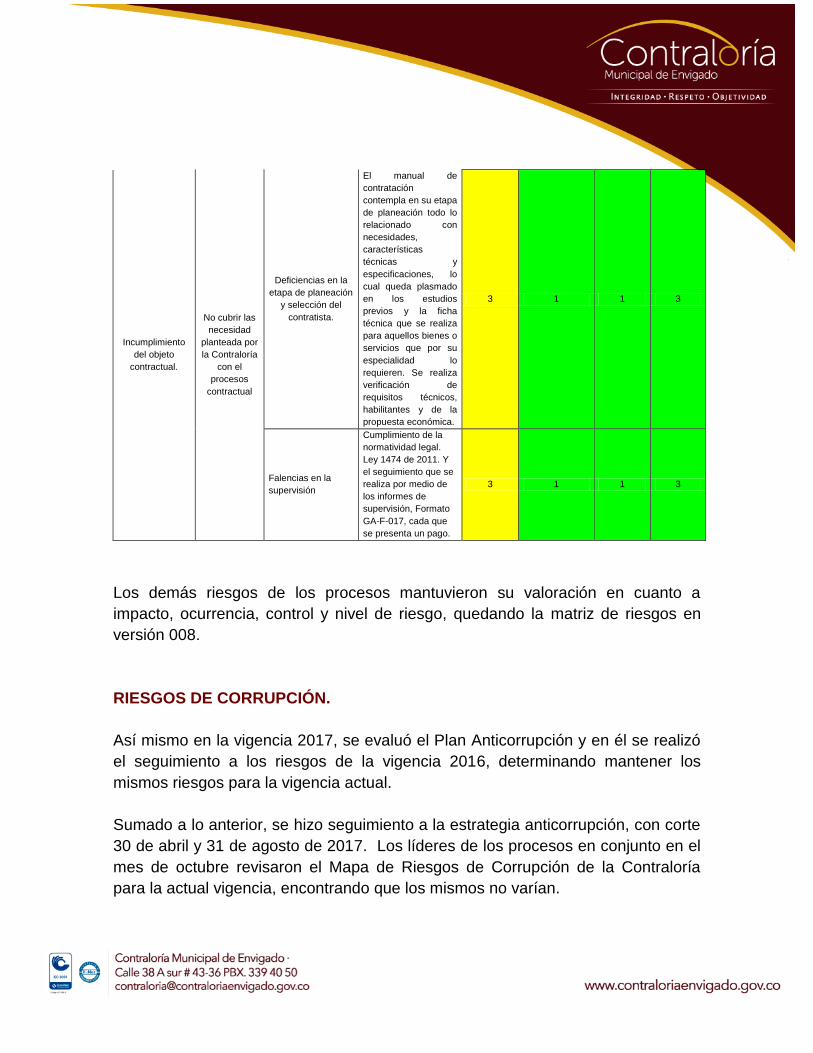

Incumplimiento

del objeto

contractual.

No cubrir las

necesidad

planteada por

la Contraloría

con el

procesos

contractual

Deficiencias en la

etapa de planeación

y selección del

contratista.

El manual de

contratación

contempla en su etapa

de planeación todo lo

relacionado con

necesidades,

características

técnicas y

especificaciones, lo

cual queda plasmado

en los estudios

previos y la ficha

técnica que se realiza

para aquellos bienes o

servicios que por su

especialidad lo

requieren. Se realiza

verificación de

requisitos técnicos,

habilitantes y de la

propuesta económica.

3 1 1 3

Falencias en la

supervisión

Cumplimiento de la

normatividad legal.

Ley 1474 de 2011. Y

el seguimiento que se

realiza por medio de

los informes de

supervisión, Formato

GA-F-017, cada que

se presenta un pago.

3 1 1 3

Los demás riesgos de los procesos mantuvieron su valoración en cuanto a

impacto, ocurrencia, control y nivel de riesgo, quedando la matriz de riesgos en

versión 008.

RIESGOS DE CORRUPCIÓN.

Así mismo en la vigencia 2017, se evaluó el Plan Anticorrupción y en él se realizó

el seguimiento a los riesgos de la vigencia 2016, determinando mantener los

mismos riesgos para la vigencia actual.

Sumado a lo anterior, se hizo seguimiento a la estrategia anticorrupción, con corte

30 de abril y 31 de agosto de 2017. Los líderes de los procesos en conjunto en el

mes de octubre revisaron el Mapa de Riesgos de Corrupción de la Contraloría

para la actual vigencia, encontrando que los mismos no varían.

El Mapa de Riesgos de Corrupción se encuentra a disposición y para consulta de

los usuarios en el sistema de gestión de la Contraloría.

MÓDULO DE EVALUACIÓN Y SEGUIMIENTO

AVANCES

EVALUACIÓN DE CONTROL Y GESTIÓN

La Contraloría Municipal de Envigado, en el mes de septiembre se realizó

seguimiento a las encuestas de satisfacción de clientes – comunidad,

conocimiento organizacional, sujetos de control. También, realizaron seguimiento

a los indicadores de gestión, los riesgos de los procesos de la Entidad, como los

riesgos anticorrupción y por último se realizó seguimiento a los planes de

mejoramiento y a los resultados de las auditorías internas de calidad y de control

interno.

AUDITORIA INTERNA

La Auditoría Interna, para la Contraloría Municipal de Envigado, es una actividad

independiente y objetiva de aseguramiento y consulta, concebida para agregar

valor y mejorar la operación de la organización. Por lo tanto, las auditorías internas

son vitales para el mantenimiento y mejora del Sistema de Gestión Integral – SGI

del órgano de control permitiendo así, evaluar los mecanismos de seguimiento y

medición establecidos en la misma.

Con esta herramienta se busca un ejercicio del control más eficiente y eficaz que

permita alcanzar los objetivos propuestos por el ente de control. Durante la

presente vigencia se realizaron dos ciclos de auditorías, uno realizado por control

interno y otro efectuado por los funcionarios certificados como auditores internos

de calidad. Ambos ejercicios con el propósito de mitigar posibles impactos

negativos, frente a la gestión que a diario se realiza en la Entidad y contribuir con

el mantenimiento de los sistemas que actualmente operan.

Durante la vigencia 2017, se realizó seguimiento a los planes de mejoramiento del

año 2016. Igualmente, en los siguientes cuadros se plasma las auditorías

realizadas durante el año 2017.

Para el periodo 2017 se definieron las siguientes auditorías de calidad:

PROGRAMA DE AUDITORIA INTERNAS DE CALIDAD VIGENCIA 2017

PROCESO PROCEDIMIENTOS FECHA

DIRECCIONAMENTO

ORGANIZACIONAL

DIRECCIONAMIENTO ORGANIZACIONAL

NOV 06 DE 2017

REVISIÓN DEL SISTEMA POR LA DIRECCIÓN

GESTIÓN DE RIESGOS

CONTROL DE DATOS

IDENTIFICACIÓN DE REQUISITOS LEGALES

COMUNICACIÓN

ORGANIZACIONAL

COMUNICACIÓN

NOV 06 DE 2017

ENVÍO DE CORRESPONDENCIA

RECEPCIÓN Y ARCHIVO DE CORRESPONDENCIA

CONTROL FISCAL CONTROL MACRO - CONTROL MICRO NOV 09 DE 2017

RESPONSABILIDAD

FISCAL

RESPONSABILIDAD FISCAL

NOV 08 DE 2017 ADMINISTRATIVO SANCIONATORIO

JURICCIÓN COACTIVA

PARTICIPACIÓN

CIUDADANA PARTICIPACIÓN CIUDADANA NOV 7 DE 2017

PROGRAMA DE AUDITORIA INTERNAS DE CALIDAD VIGENCIA 2017

PROCESO PROCEDIMIENTOS FECHA

CAPACITACIÓN CIUDADANA EN EL CONTROL

SOCIAL, PROMOCIÓN Y ACOMPAÑAMIENTO DE

VEEDURÍAS

GESTIÓN

ADMINISTRATIVA

PRESUPUESTAL

NOV 07 DE 2017 CONTABLE

TESORERIA

GESTIÓN

ADMINISTRATIVA TALENTO HUMANO NOV 08 DE 2017

MEDICIÓN ANÁLISIS Y

MEJORA

EVALUACIÓN CONTROL INTERNO

NOV 08 DE 2017

REALIZACIÓN DE AUDITORIAS INTERNAS DE

CALIDAD

PROCEDIMIENTO DE ACCIÓN CORRECTIVA Y

MEJORA

CONTROL DE PRODUCTO NO CONFORME

La programación de auditorías internas de calidad se realizó al 100% de los

procesos de la organización, decisión tomada por el Comité de Dirección con el fin

de verificar la conformidad de los mismos, teniendo en cuenta los cambios

realizados en el SGI para ajustarlo a la nueva versión de la Norma ISO9001:2015.

Posterior al ejercicio auditor, se realizó la evaluación de los auditores internos de

calidad, obteniendo el siguiente resultado:

EVALUACIÓN AUDITORES INTERNOS DE CALIDAD 2017

ITEM ASPECTOS PERSONALES CALIFICACIÓN

PROMEDIO 5 4 3 2

1 LA OBTENCIÓN Y EVALUACIÓN DE LA EVIDENCIA

SE HIZO EN FORMA OBJETIVA 7 1

4,88

2

DURANTE LA AUDITORÍA DEMOSTRÓ CAPACIDAD

DE ESCUCHA 8

5,00

EVALUACIÓN AUDITORES INTERNOS DE CALIDAD 2017

ITEM ASPECTOS PERSONALES CALIFICACIÓN PROMEDIO

3

DURANTE LA AUDITORÍA MOSTRÓ TRATO CORTÉS

Y AMABLE 8

5,00

4

LA AUDITORÍA SE DESARROLLÓ SIN

INTERRUPCIONES NI DISTRACCIONES 7 1

4,88

5 LA AUDITORÍA SE EJECUTÓ CON PUNTUALIDAD 6 2

4,75

6

LAS CONCLUSIONES GUARDAN COHERENCIA Y

RELACIÓN CON LO OBSERVADO 7 1

4,88

7

LAS PREGUNTAS, CONCEPTOS E IDEAS SE

EXPRESARON CON CLARIDAD 7 1

4,88

8

EL AUDITOR SE MANTUVO EN EL ALCANCE

DEFINIDO PREVIAMENTE 8

5,00

9

EL AUDITOR PERMITIÓ EL ANÁLISIS SOPORTADO

EN DOCUMENTOS COMPLEMENTARIOS. 8

5,00

10

LA AUDITORÍA FUE CONDUCIDA EN ORDEN Y

PLANIFICADAMENTE 8

5,00

4,93

ITEM ASPECTOS TÉCNICOS CALIFICACIÓN

PROMEDIO 5 4 3 2

11 EL PLAN DE LA AUDITORÍA SE PRESENTÓ A TIEMPO

(5%) 8 5,00

12

EL DILIGENCIAMIENTO DE LOS FORMATOS ES

TÉCNICO, COMPLETO Y ESTÉTICO (20%) 8 5,00

13 PRESENTÓ INFORME DE AUDITORÍA (5%) 8 5,00

14

PARTICIPÓ CON OPORUNIDAD DE LAS ACTIVIDADES

PREVIAS PARA REALIZAR LA AUDITORÍA (5%) 7 1 4,88

15 PARTICIPÓ DE LA EJECUCIÓN DE LA AUDITORÍA (5%) 8 5,00

16

REALIZÓ SEGUIMIENTO A LAS ACCIONES PROPUESTAS

EN EL CICLO ANTERIOR (20%) 6 2 4,75

4,94

La evaluación cubre 16 ítems, y luego de aplicada nos muestra, que los auditores

tanto en aspectos personales como técnicos obtuvieron altas valoraciones, lo que

nos permite concluir las competencias adquiridas por los funcionarios asignados al

ciclo de auditoria interna.

Para el año 2017 se definieron las siguientes auditorías de Control Interno:

PROCESO PROCEDIMIENTO FECHA

PROGRAMACIÓN

Gestión Administrativa Manual de Gestión Documental 30/01/2017

Contratación 08/03/2017

Control Fiscal Control Macro – Control Micro 25/05/2017

Responsabilidad Fiscal Responsabilidad Fiscal 09/06/2017

Gestión Administrativa Gestión de TIC´S 09/10/2017

Contratación 01/12/2017

De la programación de la Oficina de Control Interno, se han efectuado 4 de las 6

auditorías programadas, en el cual se realizó evaluación al asesor de control

interno, quien se encarga de realizar los ejercicios de auditoría, obteniendo el

siguiente resultado:

EVALUACIÓN AUDITORIAS MECI 2017

ITEM ASPECTOS PERSONALES CALIFICACIÓN PROMEDIO

5 4 3 2

1 LA OBTENCIÓN Y EVALUACIÓN DE LA EVIDENCIA

SE HIZO EN FORMA OBJETIVA 3 1

4,75

2

DURANTE LA AUDITORÍA DEMOSTRÓ

CAPACIDAD DE ESCUCHA 4

5,00

3

DURANTE LA AUDITORÍA MOSTRÓ TRATO

CORTÉS Y AMABLE 4

5,00

4

LA AUDITORÍA SE DESARROLLÓ SIN

INTERRUPCIONES NI DISTRACCIONES 4

5,00

5 LA AUDITORÍA SE EJECUTÓ CON PUNTUALIDAD 4

5,00

EVALUACIÓN AUDITORIAS MECI 2017

ITEM ASPECTOS PERSONALES CALIFICACIÓN

PROMEDIO

6

LAS CONCLUSIONES GUARDAN COHERENCIA Y

RELACIÓN CON LO OBSERVADO 4

5,00

7

LAS PREGUNTAS, CONCEPTOS E IDEAS SE

EXPRESARON CON CLARIDAD 3 1

4,75

8

EL AUDITOR SE MANTUVO EN EL ALCANCE

DEFINIDO PREVIAMENTE 4

5,00

9

EL AUDITOR PERMITIÓ EL ANÁLISIS

SOPORTADO EN DOCUMENTOS

COMPLEMENTARIOS.

3 1

4,75

10

LA AUDITORÍA FUE CONDUCIDA EN ORDEN Y

PLANIFICADAMENTE 4

5,00

4,93

ITEM ASPECTOS TÉCNICOS CALIFICACIÓN

PROMEDIO 5 4 3 2

11 EL PLAN DE LA AUDITORÍA SE PRESENTÓ A

TIEMPO (5%) 4 5,00

12

EL DILIGENCIAMIENTO DE LOS FORMATOS ES

TÉCNICO, COMPLETO Y ESTÉTICO (20%) 4 5,00

13 PRESENTÓ INFORME DE AUDITORÍA (5%) 4 5,00

14

PARTICIPÓ CON OPORUNIDAD DE LAS

ACTIVIDADES PREVIAS PARA REALIZAR LA

AUDITORÍA (5%) 4 5,00

15 PARTICIPÓ DE LA EJECUCIÓN DE LA AUDITORÍA

(5%) 4 5,00

16

REALIZÓ SEGUIMIENTO A LAS ACCIONES

PROPUESTAS EN EL CICLO ANTERIOR (20%) 4 5,00

5,00

CONSOLIDACIÓN AUDITORÍAS DE CALIDAD

AUDITORÍAS RESULTADOS

ESTADO N° TIPO

Direccionamiento Organizacional 3 Mejoramiento Abierta-

Evaluando Ciclo

CONSOLIDACIÓN AUDITORÍAS DE CALIDAD

AUDITORÍAS RESULTADOS

ESTADO N° TIPO

Comunicación Organizacional 5

3 No

Conformidades

2 Mejoramiento

Abierta-

Evaluando Ciclo

Control Fiscal 1 Mejoramiento Abierta-

Evaluando Ciclo

Responsabilidad Fiscal 0 N/A N/A

Participación Ciudadana 3 Mejoramiento Abierta-

Evaluando Ciclo

Gestión Administrativa – Talento

Humano 1 Mejoramiento

Abierta-

Evaluando Ciclo

Gestión Administrativa – Presupuesto,

Contabilidad y Tesorería 1 Mejoramiento

Abierta-

Evaluando Ciclo

Medición, Análisis y Mejora 4 Mejoramiento Abierta-

Evaluando Ciclo

CONSOLIDACIÓN AUDITORÍAS CONTROL INTERNO-MECI

AUDITORÍAS RESULTADOS

ESTADO N° TIPO

Gestión Administrativa

Manual de

Gestión

Documental

Contratación

6 Oportunidades de

Mejora Cerrada

1 Oportunidades de

Mejora Cerrada

Control Fiscal Control Macro –

Control Micro 2

Oportunidades de

Mejora Cerrada

Responsabilidad Fiscal Responsabilidad

Fiscal 1

Oportunidades de

Mejora Cerrada

Con la realización de los dos ciclos de auditorías, los líderes de los procesos

definieron acciones que contribuyen a la mejora continua, y a lograr que el SGI de

la Entidad se mantenga, lo cual se traduce en la prestación de un servicio eficiente

y eficaz para nuestros clientes internos y externos con los cuales interactúa la

Entidad en el ejercicio de control fiscal.

EJE TRANSVERSAL: INFORMACIÓN Y COMUNICACIÓN

AVANCES

Durante el periodo citado, la Contraloría Municipal de Envigado llevó a cabo

acciones soportadas en el Plan de Comunicaciones 2016-2019 (que reúne la

política de operación del proceso de comunicación organizacional), entre las que

se destacan desde la comunicación externa, la difusión y divulgación de las

actividades desarrolladas por la Entidad y desde el punto de vista de la

comunicación interna, la promoción de actuaciones y decisiones que contribuyen

de una manera directa al fortalecimiento del clima organizacional, la promoción de

la cultura del autocontrol y el conocimiento de las decisiones que se adoptan tanto

de la Alta Dirección, como de otras áreas estratégicas que aportan al desempeño,

eficiencia y eficacia de la organización.

Teniendo en cuenta lo anterior, la Oficina Asesora de Control Interno, a fin de

evidenciar el cumplimiento de las actividades planteadas en el Plan de

Comunicaciones, constató que:

A nivel de las comunicaciones externas, la responsable de este ítem puso en

conocimiento a la ciudadanía mediante las redes sociales Facebook y Twitter, la

apertura de las auditorías fiscales lideradas por la Subcontraloría Municipal, la

promoción de las capacitaciones en control social a la gestión pública con énfasis

en atención a la primera infancia y la Política Pública de Juventud del Municipio de

Envigado, la labor de la Oficina de Participación Ciudadana frente a la promoción

de la cultura de la legalidad y del cuidado de lo público en los líderes escolares de

las instituciones educativas oficiales; así mismo, la presencia institucional y la

vinculación para la realización de eventos y espacios de cercanía con la

ciudadanía como la Audiencia Pública Ambiental “Estado de los Recursos

Naturales y el Ambiente del Municipio de Envigado” y la Semana de la

Participación Ciudadana.

Adicional a ello y como una manera de generar una comunicación proactiva con la

ciudadanía y demás partes interesadas, desde el componente comunicacional se

puede evidenciar la publicación permanente de las actividades programadas de la

Contraloría para el público externo en el sitio web Institucional

www.contraloriaenvigado.gov.co, entre las que se destacan: eventos

institucionales y programación de capacitaciones.

También se evidencia la realización de boletines de prensa externos, que permiten

la difusión mediante medios escrito, radial, televisivo, etc., sobre el quehacer

institucional.

En cuanto a la comunicación interna, ésta se basa en la difusión y puesta en

conocimiento de las decisiones y actuaciones de las diferentes áreas de la

Entidad, así como la promoción de acciones que contribuyan a la Cultura del

Autocontrol, el uso de los beneficios propios del Plan de Capacitación de la

Entidad, la gama de ofertas que aportan al bienestar laboral, las orientaciones del

COPASST y el Comité Convivencia, entre otros.

Esta información esencial para los funcionarios del Órgano de Control se llega a

través de los siguientes medios:

Boletín Interno de Control IN que para este periodo de tiempo se empleó como

fuente para difundir la información relacionada con los beneficios en deporte,

salud, educación.

Boletín Virtual para la Oficina de Control Interno. Este medio de comunicación

permitió poner en conocimiento a los funcionarios sobre temas relacionados con el

autocontrol e informes sobre la aplicación del Modelo Estándar de Control Interno

– MECI.

Estas comunicaciones fueron enviadas mediante correo electrónico como medio

de cercanía con los servidores públicos de la Contraloría, así como el uso

permanente del Grupo “WhatsApp”, red que permite entre otros aspectos,

publicar y dar a conocer información de interés para este tipo de público.

La realización de tarjetas para responder a agradecimientos, confirmación de

asistencia a eventos y a actividades; las respuestas dadas a las peticiones,

quejas, denuncias y/o consultas, también hace parte de las acciones desarrolladas

desde la comunicación interna, las cuales se evidencia en carpetas virtuales y

físicas que se encuentran bajo la custodia de la líder responsable del procesos de

comunicación organizacional y de participación ciudadana.

OBSERVACIÓN GENERAL

OPORTINIDAD DE MEJORA: La Contraloría Municipal de Envigado, tiene como

reto implementar Sistema de Gestión del Modelo Integrado de Planeación y

Gestión – MIPG, el artículo 133 de la Ley 1753 de 2015 establece que se deben

integrar los Sistemas de Desarrollo Administrativo y de la Gestión de la Calidad y

este Sistema único se debe articular con el Sistema de Control Interno; en este

sentido el MIPG surge como mecanismo que facilitará dicha integración y

articulación.

El Sistema de Control Interno de la Contraloría Municipal de Envigado, ha logrado

un nivel de madurez significativo, mediante una estructura de operación que mitiga

adecuadamente los riesgos inherentes a sus funciones, empleando las mejores

prácticas para su ejercicio y cumpliendo las disposiciones legales. Lo anterior,

sustentado en un direccionamiento estratégico sólido, un equipo humano

altamente calificado, una gestión transparente de la información, y un modelo de

gestión basado en procesos, que a partir del monitoreo y medición permanente

ESTADO GENERAL DEL CONTROL INTERNO

genera una dinámica de mejoramiento sistemático en la organización. Todo esto

se evidencia en los avances presentados en este informe, en los resultados de las

evaluaciones a la estructura de control y en la gestión continua y sistemática del

riesgo en todos los niveles.