Embed Size (px)

Citation preview

1

Instrumentos de Financiamento Imobiliário no Brasil

Março /2010

Jorge Sant’Anna

2

Evolução do Financiamento Imobiliário

Base Legal Sistema Financeiro de Habitação

Lei 4.328 /64

Lei 5.170/66

1964

Fontes de Fundos

FGTS

Repasses Governamentais

Investidores do Sistema Financeiro

Instrumentos

Cardeneta de Poupança

Letra Hipotecárias –LH

Avanços

FGTS

Correção Monetária

Cardeneta de Poupança

BNH

LH

Base Legal Sistema de Financiamento

Imobiliário

Lei 9.514/97

1997

Fontes de Fundos

Investidores - Mercado de Capitais

Instrumentos

Certificado de Recebíveis

Imobiliários - CRI

Avanços

CRI

Cias Securitizadoras

Regime Fiduciário sobre Créditos

Imobiliários;

Alienação Fiduciária de Imóveis

Base Legal Lei 10.931/04

2004

Fontes de Fundos

Investidores - Mercado de Capitais

Investidores do Sistema Financeiro

Instrumento

Letra de Crédito Imobiliário – LCI

Cédulas de Crédito imobiliário -

CCI

Avanços

Patrimônio de Afetação

CCI

LCI

Fortalecimento da estrutura de

contratos

3

O Financiamento em números . . .

2,22 3,00 4,85 9,34

18,41

30,05 34,00

3,82 3,89 5,53

7,00

6,91

10,49

15,70

0

10

20

30

40

50

60

2003 2004 2005 2006 2007 2008 2009

SBPE FGTS

R$ Bilhões

Fonte: BACEN,ABECIP e Caixa Econômica Federal -Canal do FGTS

Financiamentos Contratados

4

O Financiamento em números . . .

R$ Bilhões

Fonte: BACEN,ABECIP e CETIP

136 151

189 215

254 260 12

11

10

12

19 20

-

50

100

150

200

250

300

dez-05 dez-06 dez-07 dez-08 dez-09 fev-10

Poupança LCI / LH

Fontes de Recurso - SBPE

5

Letra de Crédito Imobiliário

Título de Crédito de emissão exclusiva de InstituiçõesFinanceiras , lastreado em créditos imobiliários;

Diferentemente das Letras Hipotecárias, lastreadas em hipotecas, as LCIs podem ser lastreadas em créditos imobiliários garantidos por hipoteca ou por alienação fiduciária de bem;

Maior rentabilidade devido à isenção do Imposto de Renda, na fonte e na declaração, para os investidores pessoa física.

99,37% dos detentores de LCI são clientes PJ/PF de Bancos;

94% das emissões em estoque estão concentradas em 5 Bancos

6

O Financiamento em números . . .

Fonte: CETIP

Fontes de Recurso

3,6% 3,7%

33,0%68,9% 80,0% 91,0% 80,6% 81,9%96,4% 96,3%

6,0%

2,2% 1,0% 0,5% 1,5% 1,4%

dez-03 dez-04 dez-05 dez-06 dez-07 dez-08 dez-09 fev-10

LCI LH

Lei 10.931/04

7

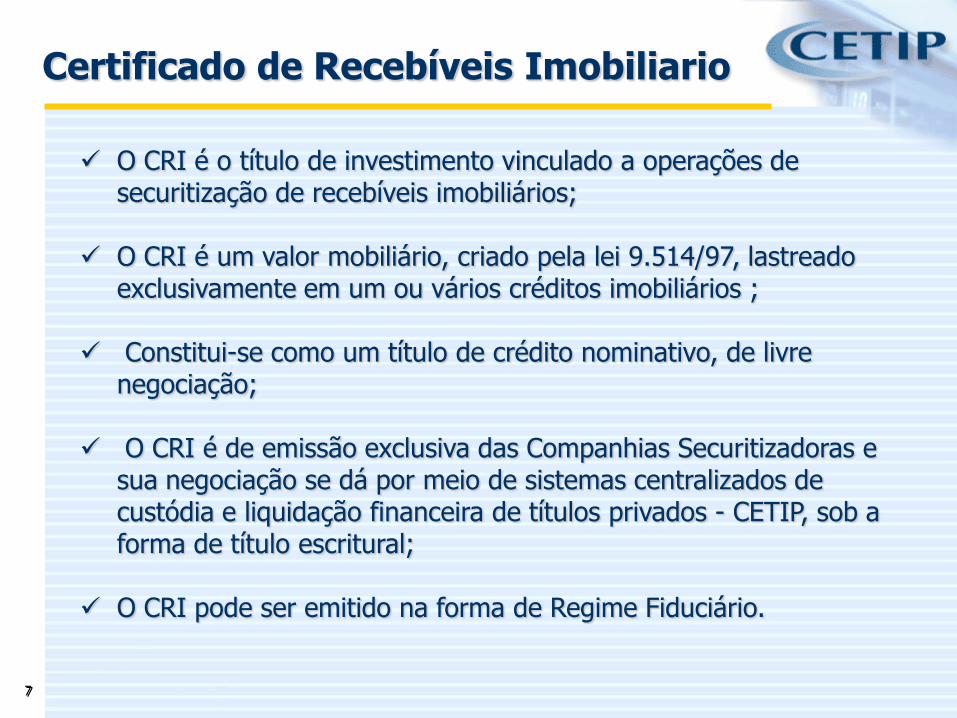

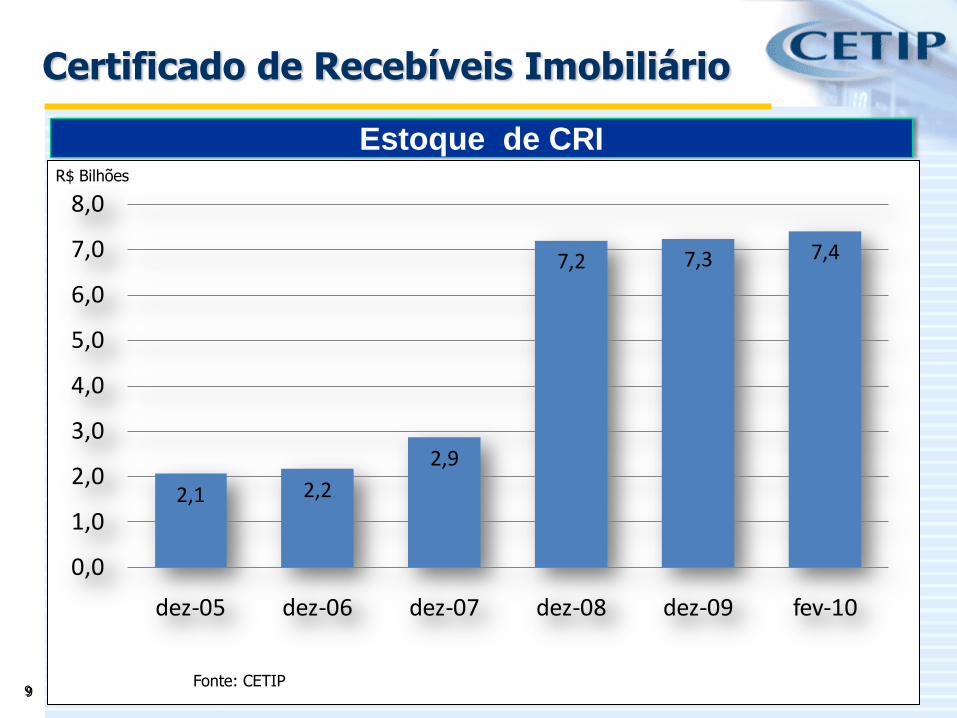

Certificado de Recebíveis Imobiliario

O CRI é o título de investimento vinculado a operações de securitização de recebíveis imobiliários;

O CRI é um valor mobiliário, criado pela lei 9.514/97, lastreado exclusivamente em um ou vários créditos imobiliários ;

Constitui-se como um título de crédito nominativo, de livre negociação;

O CRI é de emissão exclusiva das Companhias Securitizadoras e sua negociação se dá por meio de sistemas centralizados de custódia e liquidação financeira de títulos privados - CETIP, sob a forma de título escritural;

O CRI pode ser emitido na forma de Regime Fiduciário.

8Fonte: CETIP /CVM

Emissões de CRI

Certificado de Recebíveis Imobiliário

2,10

1,07

0,87 0,83

1,22

0,41

0,0

0,5

1,0

1,5

2,0

2,5

2005 2006 2007 2008 2009 2010

R$ Bilhões

9Fonte: CETIP

Certificado de Recebíveis Imobiliário

Estoque de CRI

2,1 2,2

2,9

7,2 7,3 7,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

dez-05 dez-06 dez-07 dez-08 dez-09 fev-10

R$ Bilhões

10Fonte: CETIP

Certificado de Recebíveis Imobiliário

Detentores de CRI

Bancos63%

Bancos - Clientes10%

Empresas de Adm. e Participaçao

10%

Fundos de Investimento

6%

Fundos de Pensão5%

Investidor não residente

4%

Outros2%

2005 0,04%

2006 0,05%

2007 0,04%

2008 0,04%

2009 0,07%

Giro Médio Diário

11

Certificado de Recebíveis Imobiliário

Fonte de Recursos

1,4% 1,3% 1,4% 3,1% 2,6% 2,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dez-05 dez-06 dez-07 dez-08 dez-09 fev-10

Poupança LCI / LH CRI

Fonte: BACEN,ABECIP e CETIP

12

Cédula de Crédito Imobiliário

A CCI é o documento representativo do crédito originado pela existência de direitos de crédito imobiliário com pagamento parcelado;

O CCI é emitido pelo credor, com o objetivo de facilitar e simplificar a cessão do crédito. Desse modo a cédula atende o mercado da securitização, agilizando a negociação de créditos uma vez que a cessão pode ser feita mediante o endosso no próprio título, sem necessidade de uma formalização com um contrato de cessão;

A negociação das CCIs se faz independentemente de autorização do devedor;

Além da tradicional forma cartular, é admitida a emissão de CCI escritural, com registro na CETIP. A negociação das CCIs escriturais é feita por sistemas eletrônicos de negociação;

A CCI pode ser cedida a uma Companhia Securitizadora Imobiliária para lastrear uma emissão de Certificados de Recebíveis imobiliários.

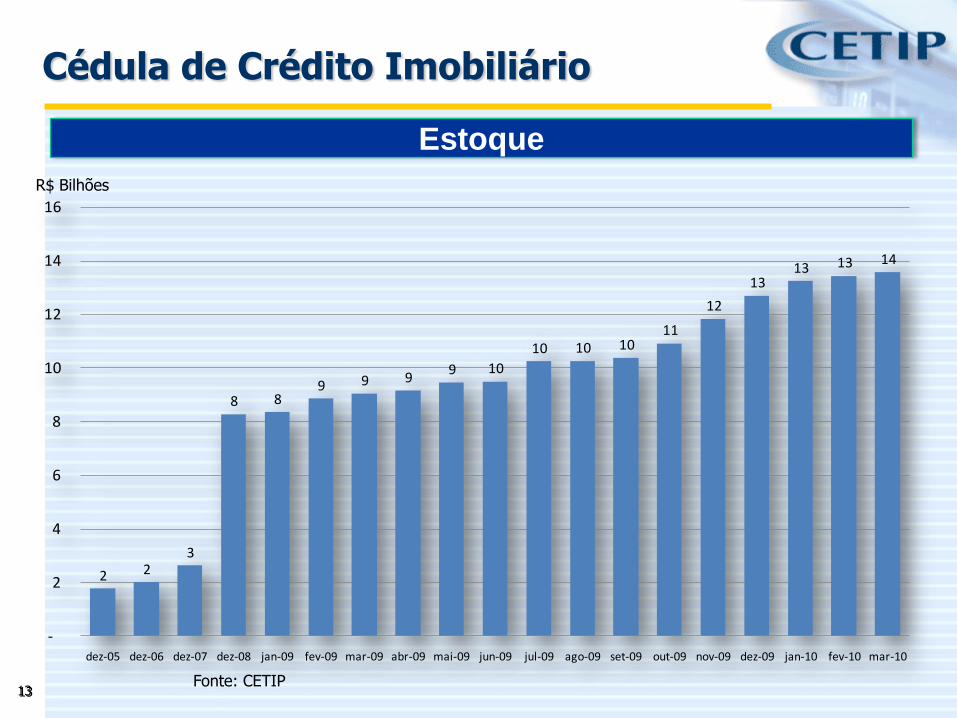

13Fonte: CETIP

Estoque

Cédula de Crédito Imobiliário

2 2 3

8 8 9 9 9

9 10

10 10 10 11

12

13 13 13 14

-

2

4

6

8

10

12

14

16

dez-05 dez-06 dez-07 dez-08 jan-09 fev-09 mar-09 abr-09 mai-09 jun-09 jul-09 ago-09 set-09 out-09 nov-09 dez-09 jan-10 fev-10 mar-10

R$ Bilhões

14Fonte: CETIP

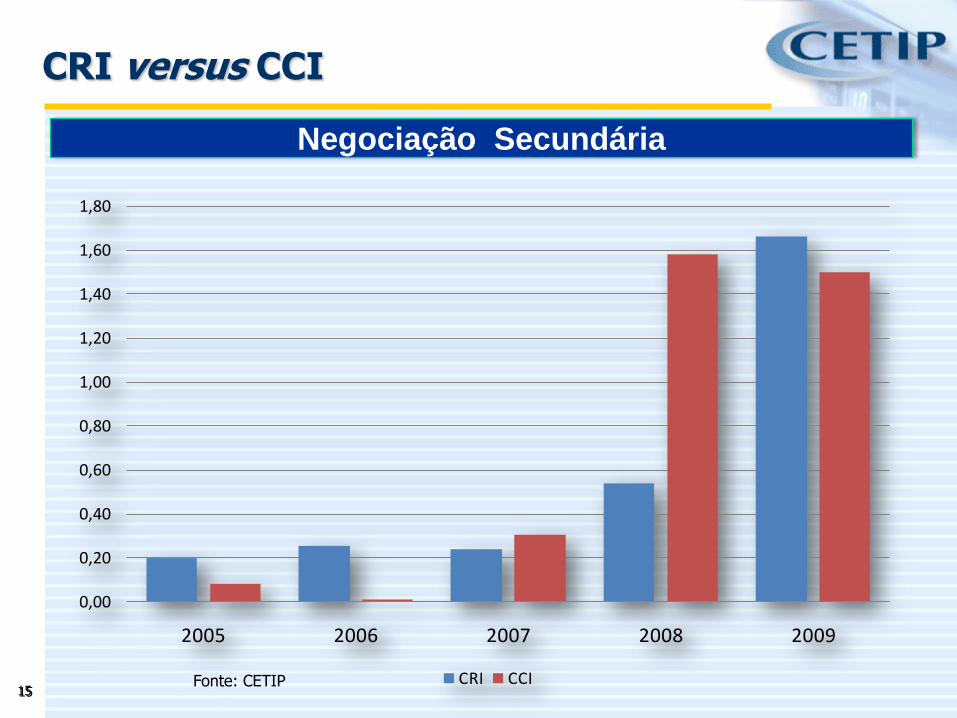

Estoque

CRI versus CCI

1,78 2,012,64

8,29

12,7013,57

2,06 2,172,87

7,21

10,5710,99

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

dez-05 dez-06 dez-07 dez-08 dez-09 mar-10

CCI CRI

15Fonte: CETIP

Negociação Secundária

CRI versus CCI

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2005 2006 2007 2008 2009

CRI CCI

16 Fonte: CETIP

Detentores

Cédula de Crédito Imobiliário

Cia Securitizadora de Cred. Imobiliario

86%

Fundos de Pensão5%

Soc. Distrib. Tit. e Valores Mobiliarios

5%Fundos de

Investimento2%

Bancos1%

Outros1%

CCI – Não é Valor Mobiliário e sim um Título de Crédito

17

Fundos de Investimento Imobiliário

Surgiram no Brasil em 1993, para facilitar o acesso de pequenos e médios investidores aos investimentos em ativos imobiliários;

Os FII é obtém rendimentos através da locação, arrendamento ou venda dos empreendimentos imobiliários e é constituído sob a forma de condomínio fechado;

Os FIIs podem investir em outros ativos, além de imóveis, como: certificados de recebíveis imobiliários (CRI), cotas de FIDCs e FIPs que estejam ligados à atividades permitidas aos FIIs, fundos de ações setoriais (construção civil/mercado imobiliário) e letras hipotecárias;

Os FIIs são obrigados a distribuir pelo menos 95% dos lucros obtidos a seus cotistas, além de fornecer dados consolidados mensalmente e demonstrações financeiras semestralmente.

18

Fundos de Investimento Imobiliário

0,13

0,51

1,02

0,28 0,28

0,04 0,07

0,98

0,52

2,77

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Emissão

Fonte: CVM

19

Considerações

A diversidade dos instrumentos, a segurança jurídica e a infra-estrutura de securitização no Brasil evoluíram significativamente nas ultimas décadas;

Sub-prime brasileira não seria possível , dada a regulação dos Instrumentos, Veículos e Bancos;

O Sistema assistiu a partir de 2007, sucessivos recordes anuais na concessão de crédito imobiliário, alongamento dos prazos de financiamento e redução das taxas de juros.

No entanto com extrema concentração na Cardeneta de Poupança como fonte de recursos;

Por sua natureza de longo prazo e descasamentos entre ativos e passivos, a Securitização deveria ser o grande impulsionador do Crédito Imobiliário;

Atualmente o CRI enfrenta diversos obstáculos para a sua pulverização: Valor Inferior de R$ 300.000,00 Limite máximo de 0,5 % por devedor Falta de padronização – mercado secundário limitado

CCI versus CRI Exaustão das fontes atuais.

20

Instrumentos de Financiamento Imobiliário no Brasil

Março /2010

Jorge Sant’Anna

![GP01 FSC CoC v5.0.1Eng[1]traduzido€¦ · Custódia (COC). As normas FSC relacionadas à cadeia de custódia estão codificadas como: "FSC-STD-40-XXX. Requesitos da cadeia de custódia](https://img.document.onl/doc/110x75/5fcfc6b709cd94522b392b59/gp01-fsc-coc-v501eng1traduzido-custdia-coc-as-normas-fsc-relacionadas-.jpg)