Embed Size (px)

Citation preview

1

INVESTIMENTOS EM PROJETOS DE

LONGO PRAZO SOB CONDIÇÕES DE

INCERTEZA: UMA APLICAÇÃO DA

TEORIA DAS OPÇÕES REAIS

Filipe Machado Fontes (UFF )

Glaudiane Lilian de Almeida (UFF )

Welington Kiffer Freitas (UFF )

Christian Augusto Guimaraes Vargas Carneiro (UFF )

Os métodos tradicionais para orçamentação de capital de projetos de

investimento apresentam resultados próximos dos resultados reais quando

existe uma certeza em relação ao futuro podendo levar o investidor a

tomar decisões equivocadas. A TTeoria das Opções Reais se apresenta

com uma alternativa adequada para avaliação de investimentos, pois

considera riscos e incertezas relacionados ao projeto, além de considerar

as flexibilidades gerenciais. Este trabalho teve como objetivo analisar a

viabilidade de um investimento de longo prazo sob condições de incerteza,

utilizando a teoria das opções reais, mais especificamente, a opção de

abandono do investimento em tempo discreto. Como resultado foi

encontrado que a Teoria das Opções Reais pode fornecer resultados mais

interessantes por considerar a flexibilidade gerencial. Ao considerar a

opção de abandono, o investimento se tornou mais atrativo ao incorporar

um valor para a opção. Os resultados deste trabalho foram comparados

com a metodologia do valor presente líquido (VPL). Assim, a opção de

abandono indica que os gerentes não são obrigados a seguir um plano de

negócios se ele deixar de ser lucrativo.

Palavras-chave: Opção de abandono, árvore binomial, flexibilidades,

risco

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

2

1. Introdução

O ambiente do mundo dos negócios é permeado por diversas incertezas como flutuação de

preços, demanda, taxas de juros e outras variáveis econômicas que podem ser relevantes para um

projeto. Quando a conjuntura é alterada, empresas que possuem mais flexibilidades para se

adaptarem ao novo cenário terão mais valor. As técnicas tradicionais de fluxo de caixa

descontado não são capazes de capturas o valor dessas flexibilidades assumindo um papel passivo

para o gerente.

Os métodos tradicionais de análise de investimentos, como o valor presente líquido (VPL) e a

taxa interna de retorno (TIR), são amplamente utilizados pelas empresas, principalmente pela

fácil aplicação e compreensão desses métodos.

No entanto, ao longo das últimas décadas esses métodos vêm sendo questionados. Dixit e

Pindyck (1994), por exemplo, afirmam que o VPL é baseado em suposições implícitas das quais

são frequentemente esquecidas. O VPL assume que o projeto é reversível, o que significa que de

alguma forma o projeto pode ser desfeito e as despesas recuperadas, ou que o projeto é

irreversível do tipo “agora ou nunca”, o que significa que se a empresa não investir agora não

poderá realiza-lo no futuro.

Essas características, juntamente com condições de incerteza - o cálculo do VPL e do TIR é feito

hoje e os ganhos efetivos serão incertos no futuro - fazem com que a oportunidade de

investimento seja análoga à uma opção financeira. Na presença da incerteza uma empresa com a

oportunidade de investimento irreversível carrega o direito– não uma obrigação – de comprar um

ativo (o projeto) no futuro, a um preço de exercício (o investimento). Quando a empresa investe,

ela exerce a opção de investir.

No entanto a opção de investir tem um custo de oportunidade que deve ser contabilizado, e os

métodos tradicionais, como VPL e TIR, o ignoram podendo conduzir a erros significativos.

Quando uma empresa decide pelo investimento em um projeto, ela deve considerar que esse

investimento será irreversível, ou pelo menos, parcialmente irreversível (SAMANEZ, 2007).

Um ponto importante que deve ser destacado é o fato de as empresas nem sempre possuírem a

possibilidade de adiamento de um investimento. Considerações estratégicas podem forçá-las a

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

3

antecipar investimentos para inibir o crescimento de competidores efetivos ou a entrada de

competidores potenciais na indústria. Entretanto, na maioria dos casos, o adiamento dos projetos

é um fato possível. A empresa deve sempre comparar o custo de adiar com os benefícios de

esperar novas informações para subsidiar a decisão de investir. Estes podem ser grandes o

suficiente para justificar a decisão de adiamento (RIGOLON, 1999).

Um projeto é atrativo econômica e financeiramente para uma empresa quando os benefícios

provenientes superam o valor inicialmente despendido. Para tanto, diferentes técnicas de análise

de investimentos são operacionalizadas com base em alguns parâmetros de comparabilidade,

como a Taxa Mínima de Atratividade – TMA (CAMARGO, 2007).

No Brasil, é comum que a TMA para investimentos pessoais seja igual à rentabilidade da

poupança, por ser uma aplicação corrente e de pouco risco. Já para investimentos empresariais, a

determinação da taxa depende, dentre outros fatores, do horizonte de planejamento.

O presente artigo tem como objetivo analisar a viabilidade de um investimento de longo prazo

sob condições de incerteza, utilizando como método de análise a teoria das opções reais, mais

especificamente, a opção de abandono em tempo discreto e, realizar comparações entre o método

de interesse e o método do valor presente líquido (VPL).

2. Material & Métodos

O estudo de caso apresentado surge a partir das reflexões envolvidas no estudo de um projeto

agroindustrial realizadas por Nardelli e Mecedo (2011) sendo, portanto, um complemento de sua

pesquisa, tendo a finalidade de aplicar e demonstrar os modelos tradicionais de análise de

investimento, e posteriormente aplicar a Teoria das Opções Reais, verificando a validade da

aplicação da teoria.

O projeto da unidade de industrialização tem como objetivo o processamento mensal de frutas em

torno de 155.000 Kg, produzindo 96.000 Kg de derivados de frutas, entre abacaxi desidratado e

banana-passa; geleias de abacaxi, maracujá, goiaba, manga e pêssego; doce de banana; polpas de

abacaxi, banana, maracujá, goiaba, manga e pêssego; e sucos de abacaxi, maracujá, goiaba,

manga e pêssego.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

4

Na análise do projeto de processamento de frutas foram consideradas uma taxa mínima de

atratividade (TMA) de 15% a.a, baseando-se nas taxas existentes no mercado do produto sob

análise, e um horizonte de análise de 10 anos.

Há ainda a possibilidade de abandonar definitivamente o projeto por um valor residual de R$

1.000.000,00, a qualquer momento, caso seja de decisão gerencial ou o preço das frutas se torne

muito baixo inviabilizando o projeto.

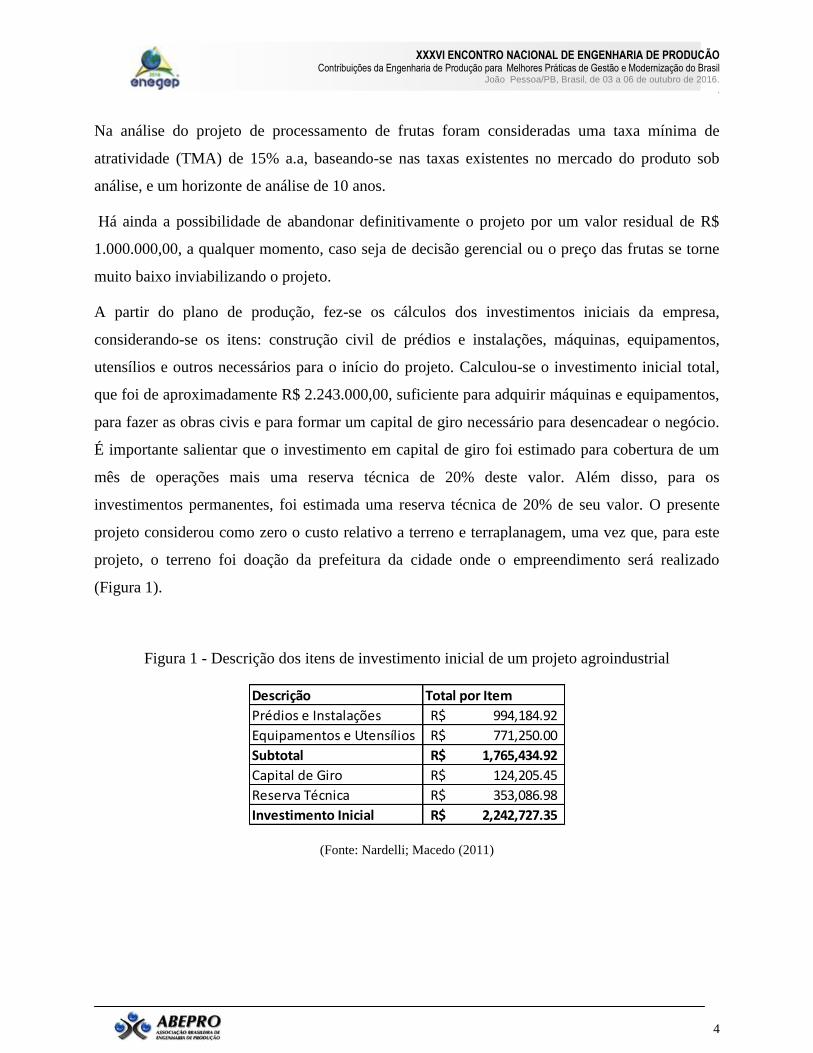

A partir do plano de produção, fez-se os cálculos dos investimentos iniciais da empresa,

considerando-se os itens: construção civil de prédios e instalações, máquinas, equipamentos,

utensílios e outros necessários para o início do projeto. Calculou-se o investimento inicial total,

que foi de aproximadamente R$ 2.243.000,00, suficiente para adquirir máquinas e equipamentos,

para fazer as obras civis e para formar um capital de giro necessário para desencadear o negócio.

É importante salientar que o investimento em capital de giro foi estimado para cobertura de um

mês de operações mais uma reserva técnica de 20% deste valor. Além disso, para os

investimentos permanentes, foi estimada uma reserva técnica de 20% de seu valor. O presente

projeto considerou como zero o custo relativo a terreno e terraplanagem, uma vez que, para este

projeto, o terreno foi doação da prefeitura da cidade onde o empreendimento será realizado

(Figura 1).

Figura 1 - Descrição dos itens de investimento inicial de um projeto agroindustrial

Descrição Total por Item

Prédios e Instalações 994,184.92R$

Equipamentos e Utensílios 771,250.00R$

Subtotal 1,765,434.92R$

Capital de Giro 124,205.45R$

Reserva Técnica 353,086.98R$

Investimento Inicial 2,242,727.35R$

(Fonte: Nardelli; Macedo (2011)

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

5

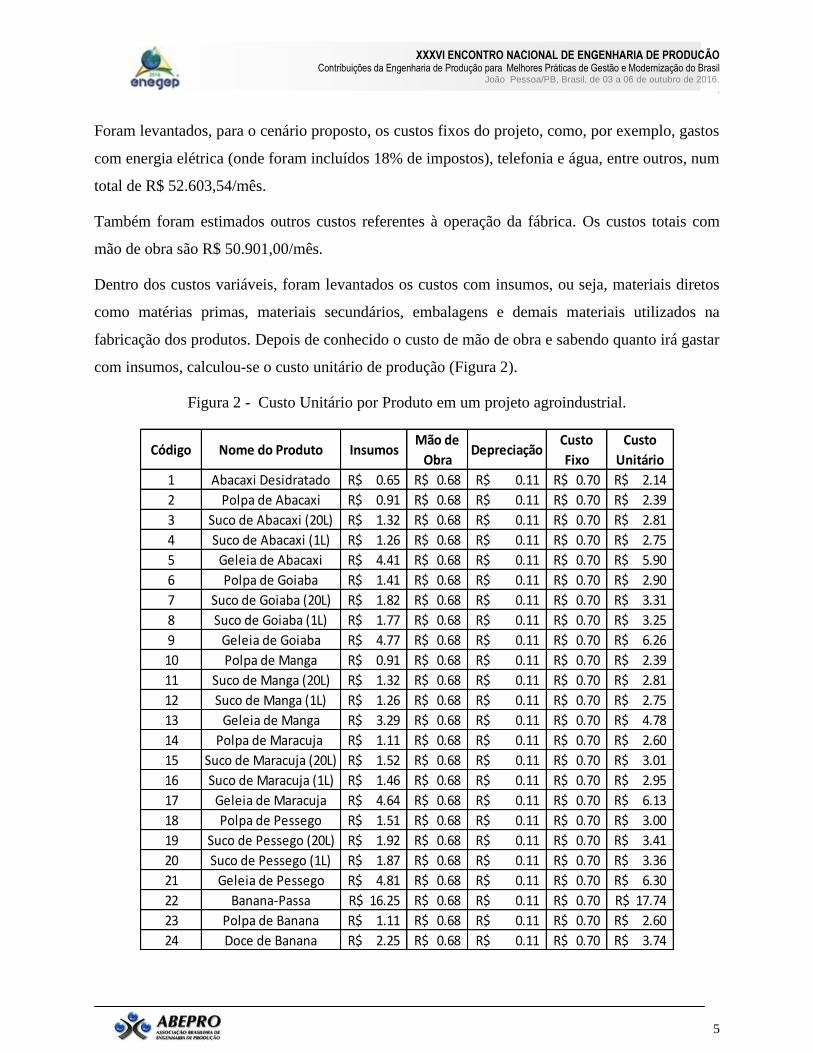

Foram levantados, para o cenário proposto, os custos fixos do projeto, como, por exemplo, gastos

com energia elétrica (onde foram incluídos 18% de impostos), telefonia e água, entre outros, num

total de R$ 52.603,54/mês.

Também foram estimados outros custos referentes à operação da fábrica. Os custos totais com

mão de obra são R$ 50.901,00/mês.

Dentro dos custos variáveis, foram levantados os custos com insumos, ou seja, materiais diretos

como matérias primas, materiais secundários, embalagens e demais materiais utilizados na

fabricação dos produtos. Depois de conhecido o custo de mão de obra e sabendo quanto irá gastar

com insumos, calculou-se o custo unitário de produção (Figura 2).

Figura 2 - Custo Unitário por Produto em um projeto agroindustrial.

Código Nome do Produto InsumosMão de

ObraDepreciação

Custo

Fixo

Custo

Unitário

1 Abacaxi Desidratado 0.65R$ 0.68R$ 0.11R$ 0.70R$ 2.14R$

2 Polpa de Abacaxi 0.91R$ 0.68R$ 0.11R$ 0.70R$ 2.39R$

3 Suco de Abacaxi (20L) 1.32R$ 0.68R$ 0.11R$ 0.70R$ 2.81R$

4 Suco de Abacaxi (1L) 1.26R$ 0.68R$ 0.11R$ 0.70R$ 2.75R$

5 Geleia de Abacaxi 4.41R$ 0.68R$ 0.11R$ 0.70R$ 5.90R$

6 Polpa de Goiaba 1.41R$ 0.68R$ 0.11R$ 0.70R$ 2.90R$

7 Suco de Goiaba (20L) 1.82R$ 0.68R$ 0.11R$ 0.70R$ 3.31R$

8 Suco de Goiaba (1L) 1.77R$ 0.68R$ 0.11R$ 0.70R$ 3.25R$

9 Geleia de Goiaba 4.77R$ 0.68R$ 0.11R$ 0.70R$ 6.26R$

10 Polpa de Manga 0.91R$ 0.68R$ 0.11R$ 0.70R$ 2.39R$

11 Suco de Manga (20L) 1.32R$ 0.68R$ 0.11R$ 0.70R$ 2.81R$

12 Suco de Manga (1L) 1.26R$ 0.68R$ 0.11R$ 0.70R$ 2.75R$

13 Geleia de Manga 3.29R$ 0.68R$ 0.11R$ 0.70R$ 4.78R$

14 Polpa de Maracuja 1.11R$ 0.68R$ 0.11R$ 0.70R$ 2.60R$

15 Suco de Maracuja (20L) 1.52R$ 0.68R$ 0.11R$ 0.70R$ 3.01R$

16 Suco de Maracuja (1L) 1.46R$ 0.68R$ 0.11R$ 0.70R$ 2.95R$

17 Geleia de Maracuja 4.64R$ 0.68R$ 0.11R$ 0.70R$ 6.13R$

18 Polpa de Pessego 1.51R$ 0.68R$ 0.11R$ 0.70R$ 3.00R$

19 Suco de Pessego (20L) 1.92R$ 0.68R$ 0.11R$ 0.70R$ 3.41R$

20 Suco de Pessego (1L) 1.87R$ 0.68R$ 0.11R$ 0.70R$ 3.36R$

21 Geleia de Pessego 4.81R$ 0.68R$ 0.11R$ 0.70R$ 6.30R$

22 Banana-Passa 16.25R$ 0.68R$ 0.11R$ 0.70R$ 17.74R$

23 Polpa de Banana 1.11R$ 0.68R$ 0.11R$ 0.70R$ 2.60R$

24 Doce de Banana 2.25R$ 0.68R$ 0.11R$ 0.70R$ 3.74R$

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

6

Fonte: Nardelli; Macedo (2011)

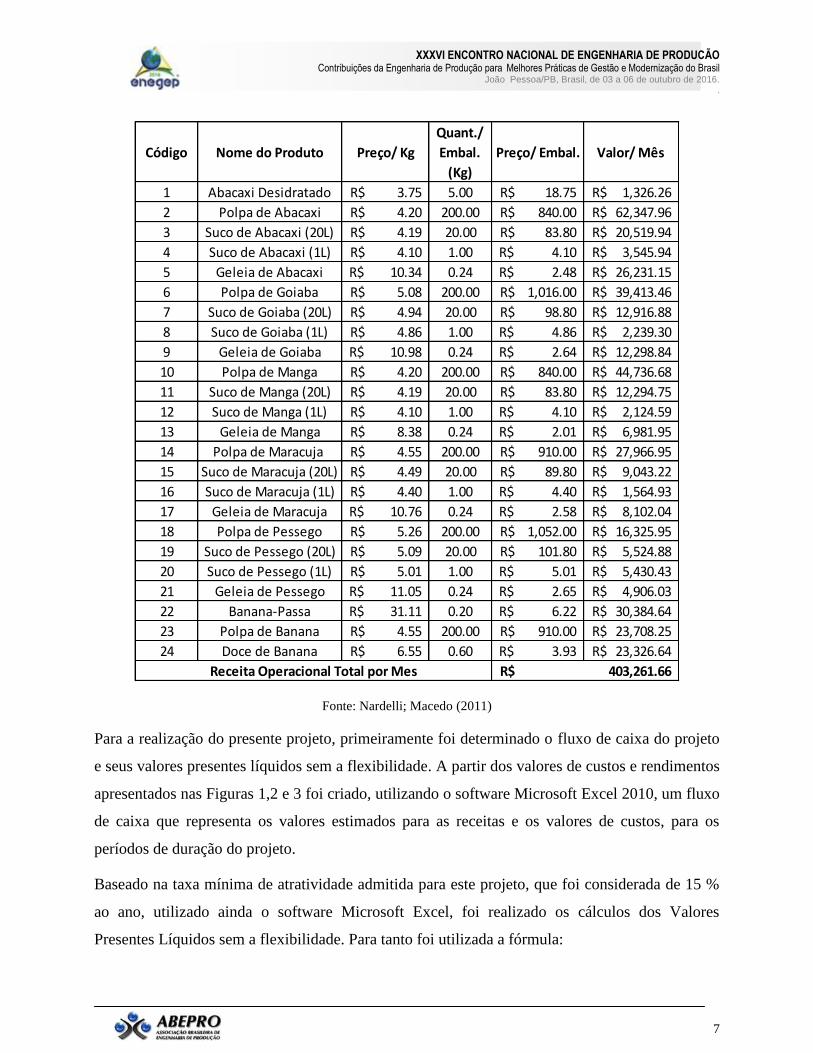

Tecnicamente, chegou-se ao preço unitário de venda por embalagem aplicando-se a taxa de

marcação aos custos unitários. Esta taxa variou de 50% a 75% e foi obtida levando-se em

consideração condições de competitividade dos produtos. Após o levantamento do preço de

venda por embalagem, obteve-se a Receita Operacional Mensal, que é considerada entrada de

caixa, de R$ 403.261,66/mês. A projeção desta receita foi resultante do potencial de mercado, da

capacidade produtiva e da força de vendas da empresa. Na Figura 3, verificou-se os preços de

venda e a Receita Operacional Mensal.

Figura 3 - Receita Operacional Mensal por Produto de um projeto agroindustrial

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

7

Código Nome do Produto Preço/ Kg

Quant./

Embal.

(Kg)

Preço/ Embal. Valor/ Mês

1 Abacaxi Desidratado 3.75R$ 5.00 18.75R$ 1,326.26R$

2 Polpa de Abacaxi 4.20R$ 200.00 840.00R$ 62,347.96R$

3 Suco de Abacaxi (20L) 4.19R$ 20.00 83.80R$ 20,519.94R$

4 Suco de Abacaxi (1L) 4.10R$ 1.00 4.10R$ 3,545.94R$

5 Geleia de Abacaxi 10.34R$ 0.24 2.48R$ 26,231.15R$

6 Polpa de Goiaba 5.08R$ 200.00 1,016.00R$ 39,413.46R$

7 Suco de Goiaba (20L) 4.94R$ 20.00 98.80R$ 12,916.88R$

8 Suco de Goiaba (1L) 4.86R$ 1.00 4.86R$ 2,239.30R$

9 Geleia de Goiaba 10.98R$ 0.24 2.64R$ 12,298.84R$

10 Polpa de Manga 4.20R$ 200.00 840.00R$ 44,736.68R$

11 Suco de Manga (20L) 4.19R$ 20.00 83.80R$ 12,294.75R$

12 Suco de Manga (1L) 4.10R$ 1.00 4.10R$ 2,124.59R$

13 Geleia de Manga 8.38R$ 0.24 2.01R$ 6,981.95R$

14 Polpa de Maracuja 4.55R$ 200.00 910.00R$ 27,966.95R$

15 Suco de Maracuja (20L) 4.49R$ 20.00 89.80R$ 9,043.22R$

16 Suco de Maracuja (1L) 4.40R$ 1.00 4.40R$ 1,564.93R$

17 Geleia de Maracuja 10.76R$ 0.24 2.58R$ 8,102.04R$

18 Polpa de Pessego 5.26R$ 200.00 1,052.00R$ 16,325.95R$

19 Suco de Pessego (20L) 5.09R$ 20.00 101.80R$ 5,524.88R$

20 Suco de Pessego (1L) 5.01R$ 1.00 5.01R$ 5,430.43R$

21 Geleia de Pessego 11.05R$ 0.24 2.65R$ 4,906.03R$

22 Banana-Passa 31.11R$ 0.20 6.22R$ 30,384.64R$

23 Polpa de Banana 4.55R$ 200.00 910.00R$ 23,708.25R$

24 Doce de Banana 6.55R$ 0.60 3.93R$ 23,326.64R$

Receita Operacional Total por Mes 403,261.66R$

Fonte: Nardelli; Macedo (2011)

Para a realização do presente projeto, primeiramente foi determinado o fluxo de caixa do projeto

e seus valores presentes líquidos sem a flexibilidade. A partir dos valores de custos e rendimentos

apresentados nas Figuras 1,2 e 3 foi criado, utilizando o software Microsoft Excel 2010, um fluxo

de caixa que representa os valores estimados para as receitas e os valores de custos, para os

períodos de duração do projeto.

Baseado na taxa mínima de atratividade admitida para este projeto, que foi considerada de 15 %

ao ano, utilizado ainda o software Microsoft Excel, foi realizado os cálculos dos Valores

Presentes Líquidos sem a flexibilidade. Para tanto foi utilizada a fórmula:

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

8

Onde: = Investimento Inicial; = Fluxo de Caixa no período de tempo t; i = taxa mínima de

atratividade e t = período em que o fluxo de caixa ocorre.

Após o cálculo do VPL sem a flexibilidade foi realizada uma análise a fim de determinar qual

variável do projeto mais poderia influenciar o seu valor. A partir da análise a variável que

assumimos como fonte de incerteza foi o preço do produto.

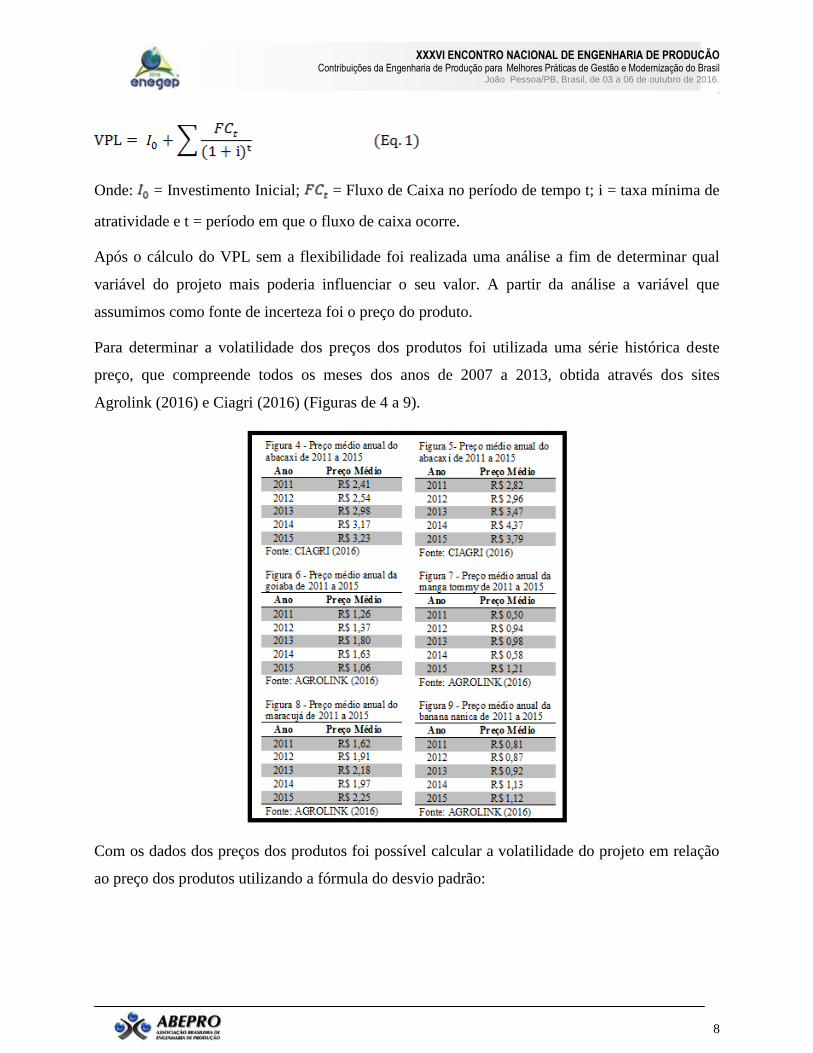

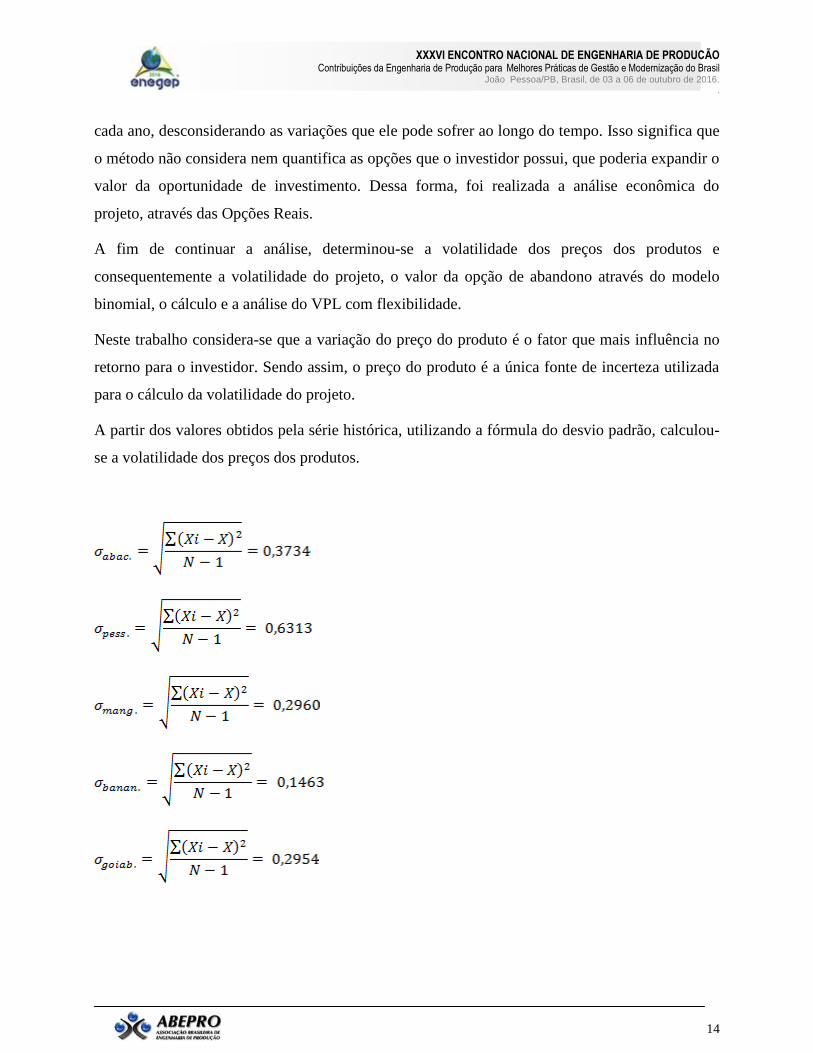

Para determinar a volatilidade dos preços dos produtos foi utilizada uma série histórica deste

preço, que compreende todos os meses dos anos de 2007 a 2013, obtida através dos sites

Agrolink (2016) e Ciagri (2016) (Figuras de 4 a 9).

Com os dados dos preços dos produtos foi possível calcular a volatilidade do projeto em relação

ao preço dos produtos utilizando a fórmula do desvio padrão:

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

9

Onde σ = desvio padrão; Xi = i-ésima variação do preço; X= média aritmética das variações dos

preços; N= número de variações dos preços que foram considerados.

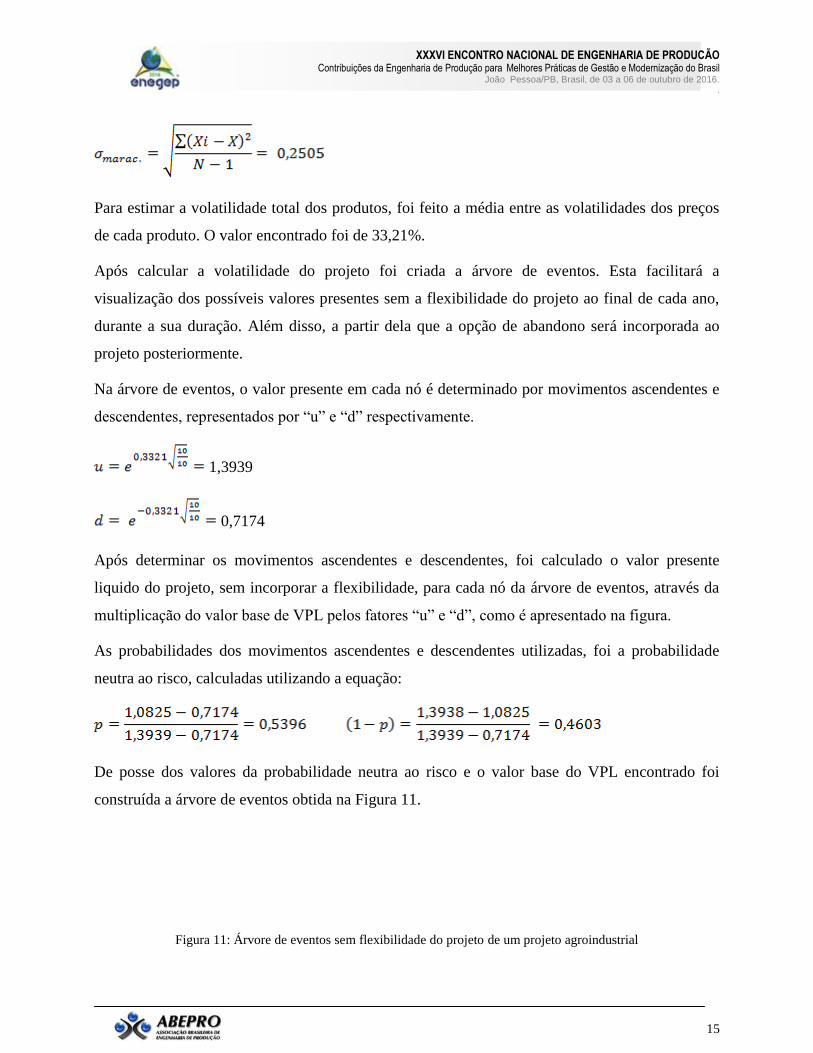

Considerando o tempo de vida da opção como dez anos, e que a cada ano existiria a oportunidade

de tomar decisões – e já de posse do Valor Presente Líquido do sétimo ano do projeto e da sua

volatilidade – foi criada uma árvore de eventos, a fim de mostrar como o valor presente líquido

sem volatilidade evolui ao longo do tempo. Para isso, primeiramente, foram calculados, a partir

do Modelo Binomial proposto por Cox et al. (1979), tanto os movimentos ascendentes quanto os

descendentes do preço da opção. Dessa forma, foram empregadas as fórmulas abaixo.

(Eq. 3)

onde: u representa a taxa contínua de crescimento do preço do ativo-objeto (movimento

ascendente); d = taxa contínua de redução do preço do ativo-objeto (movimento descendente); σ

= desvio padrão anual da taxa contínua de retorno do ativo-objeto; t = intervalo de tempo.

Após a determinação de u e d, foi adotado um processo multiplicativo para calcular o Valor

Presente Líquido sem flexibilidade do projeto em cada nó da árvore, sendo o do primeiro nó

equivalente ao valor base do projeto (V0). A partir de tal nó, moveu-se para cima ou para baixo,

multiplicando-se V0 pelos fatores u e d, até que se chegasse às ramificações finais da árvore.

Para as probabilidades objetivas p e (1 – p) dos movimentos ascendentes e descendentes,

respectivamente, foi calculada a probabilidade neutra ao risco, afim de que não haja possibilidade

de oportunidade de arbitragem. A equação utilizada para o cálculo da probabilidade neutra ao

risco foi apresentada na equação 4, são elas:

(Eq. 4)

Neste estudo foi considerada a opção simples de abandono do projeto caso o seu

desenvolvimento encontrasse dificuldades em alguma de suas etapas, devido ao aumento do

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

10

preço dos produtos e se tornasse prejudicial ao investidor, ou simplesmente por opção gerencial.

Dessa forma, tal opção seria exercida quando o VPL do projeto fosse menor do que o seu preço

de venda. O preço de venda foi determinado na apresentação do problema, ou seja, R$

1.000.000,00. O projeto é considerado parcialmente irreversível, ou seja, nem todo capital

investido pode ser recuperado caso se realize a venda dos ativos já investidos.

Sabendo que a opção a ser exercida seria a opção de abandono, foi realizada a sua análise no

valor do projeto. Para isso, foi criada a árvore de decisão, onde os valores sem a flexibilidade

obtidos na árvore de eventos foram substituídos por valores que incorporam a flexibilidade

gerada pela opção de abandono. Além disso, foi realizada em cada um de seus nós, uma análise a

fim de definir se a opção seria ou não exercida.

Para tanto, foi feito o cálculo do valor dos retornos ótimos, calculando-se, primeiramente, o valor

no último período e, continuou-se de trás para frente, ao longo da árvore – calculando o valor

para todos os períodos que o precedem, de forma a obter o valor do projeto com flexibilidade no

primeiro período. Os retornos ótimos para cada nó da árvore foram representados da seguinte

forma:

Retorno = Max (VPLt , X) (Eq. 5)

Onde VPLt representa o valor presente líquido do projeto num determinado nó e X representa o

preço de venda do projeto.

Sendo assim, sempre que o valor presente do projeto calculado no nó correspondente da árvore

(Vt) fosse menor do que o seu preço de venda (X), a opção deve ser exercida. Caso contrário, a

opção não deve ser executada.

Para analisar os nós, partindo do penúltimo período da árvore de decisão, levou-se em

consideração a abordagem do portfólio replicante em tempo discreto para estimar o valor do

projeto. Tal portfólio consiste em N unidades do ativo replicante e B unidades do título de dívida

sem risco, podendo ser calculado pelas seguintes fórmulas, acompanhando:

Portfólio Replicado: NuV0 + B = valor da opção no nó B

NdV0 + B = valor da opção no nó C

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

11

Em que: uV0 = VPL do nó B; dV0= VPL do nó C; N = número de unidades do ativo subjacente

sujeito ao risco e B = número de títulos de dívida livre de risco.

Os valores de N e B podem ser calculados através das fórmulas abaixo, também já apresentadas

na equação 6:

Onde: Cu = VPL no nó ascendente; Cd = VPL no nó descendente; S = VPL no nó em questão; u

= movimento ascendente do VPL; d= movimento descendente do VPL e r = taxa livre de risco

contínua.

Dessa maneira, conhecendo-se os valores de N e B, pôde ser determinado o valor presente com

flexibilidade em cada nó, a partir da equação (7).

Ou seja, o valor presente líquido incorporado à flexibilidade em cada nó, será calculado

somando-se o produto do valor de N pelo valor presente sem a flexibilidade no nó considerado

com o valor de B.

Tendo os Valores Presentes Líquidos com flexibilidade e o preço de venda do projeto, foi

analisado se a opção, em cada nó de decisão considerado, deveria ou não ser exercida. Tais

passos foram realizados, até que se chegasse ao nó inicial, e, assim, se obtivesse o valor do

projeto com flexibilidade. Finalmente, considerando a equação a seguir, foi obtido o valor da

opção real de abandono subtraindo-se do VPL expandido (VPL com flexibilidade) o VPL estático

(VPL sem flexibilidade).

3. Resultados & Discussão

Tendo valores dos custos envolvidos, das receitas obtidas e da taxa mínima de atratividade de

15% a.a., foi construído o Fluxo de Caixa do projeto para os 10 anos de validade deste.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

12

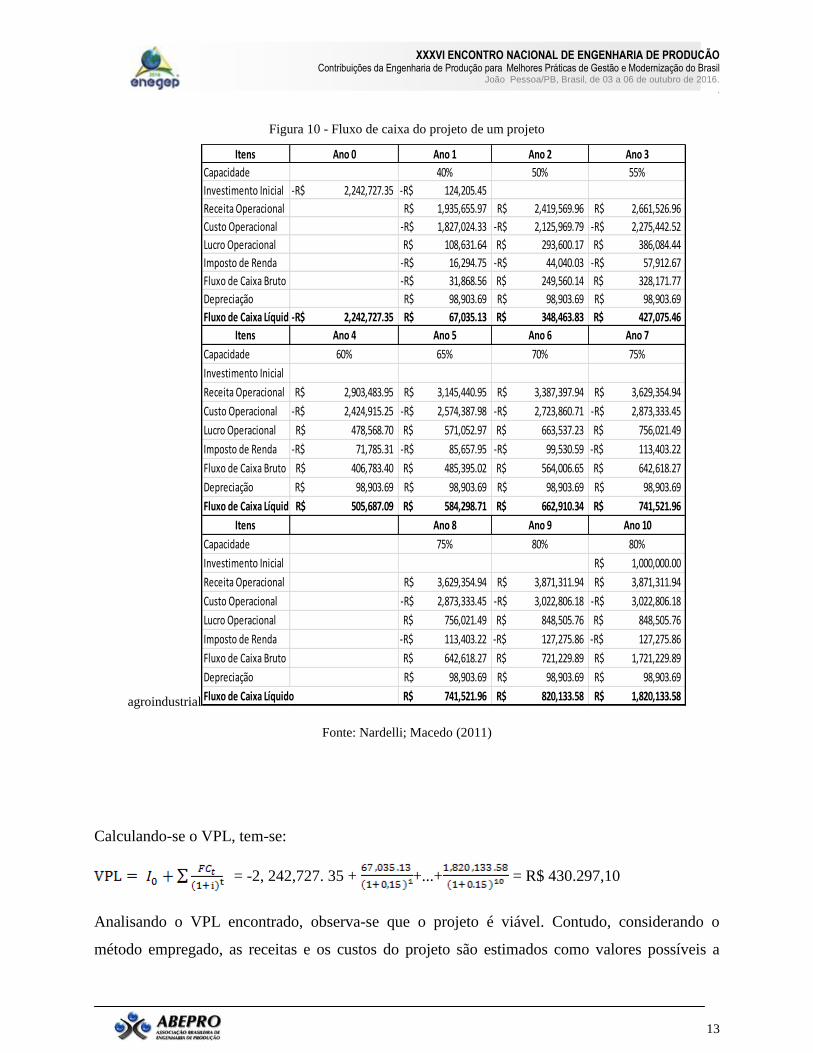

Para o cálculo deste fluxo de caixa, admitiu-se que foram vendidas 40%, 50%, 55%, 60%, 65%,

70%, 75%, 75%, 80% e 80% referentes à capacidade de produção, respectivamente, nos 10 anos

de vida útil do projeto. O fluxo de caixa do ano 0 representa o valor do investimento inicial

apresentado na Figura 1. Foi considerada, ainda, uma necessidade de complementação de capital

de giro no ano 1, nos mesmos níveis do que foi feito no ano 0. Para fins de cálculo, estimou-se

uma alíquota de imposto de renda da ordem de 15% para os lucros tributáveis da empresa. Um

último ponto relevante para a montagem do fluxo de caixa é que a depreciação foi considerada

como custo operacional e, assim, relacionada como uma saída no cálculo do fluxo de caixa anual.

Porém, como esta tem efeito de economia fiscal, mas não representa uma saída efetiva de caixa,

seu valor foi somado ao final do fluxo de cada ano. No ano 10 foi considerada uma recuperação

do capital investido (de giro e permanente) da ordem de R$ 1.000.000,00.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

13

Figura 10 - Fluxo de caixa do projeto de um projeto

agroindustrial

Itens Ano 0 Ano 1 Ano 2 Ano 3

Capacidade 40% 50% 55%

Investimento Inicial 2,242,727.35-R$ 124,205.45-R$

Receita Operacional 1,935,655.97R$ 2,419,569.96R$ 2,661,526.96R$

Custo Operacional 1,827,024.33-R$ 2,125,969.79-R$ 2,275,442.52-R$

Lucro Operacional 108,631.64R$ 293,600.17R$ 386,084.44R$

Imposto de Renda 16,294.75-R$ 44,040.03-R$ 57,912.67-R$

Fluxo de Caixa Bruto 31,868.56-R$ 249,560.14R$ 328,171.77R$

Depreciação 98,903.69R$ 98,903.69R$ 98,903.69R$

Fluxo de Caixa Líquido 2,242,727.35-R$ 67,035.13R$ 348,463.83R$ 427,075.46R$

Itens Ano 4 Ano 5 Ano 6 Ano 7

Capacidade 60% 65% 70% 75%

Investimento Inicial

Receita Operacional 2,903,483.95R$ 3,145,440.95R$ 3,387,397.94R$ 3,629,354.94R$

Custo Operacional 2,424,915.25-R$ 2,574,387.98-R$ 2,723,860.71-R$ 2,873,333.45-R$

Lucro Operacional 478,568.70R$ 571,052.97R$ 663,537.23R$ 756,021.49R$

Imposto de Renda 71,785.31-R$ 85,657.95-R$ 99,530.59-R$ 113,403.22-R$

Fluxo de Caixa Bruto 406,783.40R$ 485,395.02R$ 564,006.65R$ 642,618.27R$

Depreciação 98,903.69R$ 98,903.69R$ 98,903.69R$ 98,903.69R$

Fluxo de Caixa Líquido 505,687.09R$ 584,298.71R$ 662,910.34R$ 741,521.96R$

Itens Ano 8 Ano 9 Ano 10

Capacidade 75% 80% 80%

Investimento Inicial 1,000,000.00R$

Receita Operacional 3,629,354.94R$ 3,871,311.94R$ 3,871,311.94R$

Custo Operacional 2,873,333.45-R$ 3,022,806.18-R$ 3,022,806.18-R$

Lucro Operacional 756,021.49R$ 848,505.76R$ 848,505.76R$

Imposto de Renda 113,403.22-R$ 127,275.86-R$ 127,275.86-R$

Fluxo de Caixa Bruto 642,618.27R$ 721,229.89R$ 1,721,229.89R$

Depreciação 98,903.69R$ 98,903.69R$ 98,903.69R$

Fluxo de Caixa Líquido 741,521.96R$ 820,133.58R$ 1,820,133.58R$

Fonte: Nardelli; Macedo (2011)

Calculando-se o VPL, tem-se:

= -2, 242,727. 35 + +...+ = R$ 430.297,10

Analisando o VPL encontrado, observa-se que o projeto é viável. Contudo, considerando o

método empregado, as receitas e os custos do projeto são estimados como valores possíveis a

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

14

cada ano, desconsiderando as variações que ele pode sofrer ao longo do tempo. Isso significa que

o método não considera nem quantifica as opções que o investidor possui, que poderia expandir o

valor da oportunidade de investimento. Dessa forma, foi realizada a análise econômica do

projeto, através das Opções Reais.

A fim de continuar a análise, determinou-se a volatilidade dos preços dos produtos e

consequentemente a volatilidade do projeto, o valor da opção de abandono através do modelo

binomial, o cálculo e a análise do VPL com flexibilidade.

Neste trabalho considera-se que a variação do preço do produto é o fator que mais influência no

retorno para o investidor. Sendo assim, o preço do produto é a única fonte de incerteza utilizada

para o cálculo da volatilidade do projeto.

A partir dos valores obtidos pela série histórica, utilizando a fórmula do desvio padrão, calculou-

se a volatilidade dos preços dos produtos.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

15

Para estimar a volatilidade total dos produtos, foi feito a média entre as volatilidades dos preços

de cada produto. O valor encontrado foi de 33,21%.

Após calcular a volatilidade do projeto foi criada a árvore de eventos. Esta facilitará a

visualização dos possíveis valores presentes sem a flexibilidade do projeto ao final de cada ano,

durante a sua duração. Além disso, a partir dela que a opção de abandono será incorporada ao

projeto posteriormente.

Na árvore de eventos, o valor presente em cada nó é determinado por movimentos ascendentes e

descendentes, representados por “u” e “d” respectivamente.

1,3939

0,7174

Após determinar os movimentos ascendentes e descendentes, foi calculado o valor presente

liquido do projeto, sem incorporar a flexibilidade, para cada nó da árvore de eventos, através da

multiplicação do valor base de VPL pelos fatores “u” e “d”, como é apresentado na figura.

As probabilidades dos movimentos ascendentes e descendentes utilizadas, foi a probabilidade

neutra ao risco, calculadas utilizando a equação:

De posse dos valores da probabilidade neutra ao risco e o valor base do VPL encontrado foi

construída a árvore de eventos obtida na Figura 11.

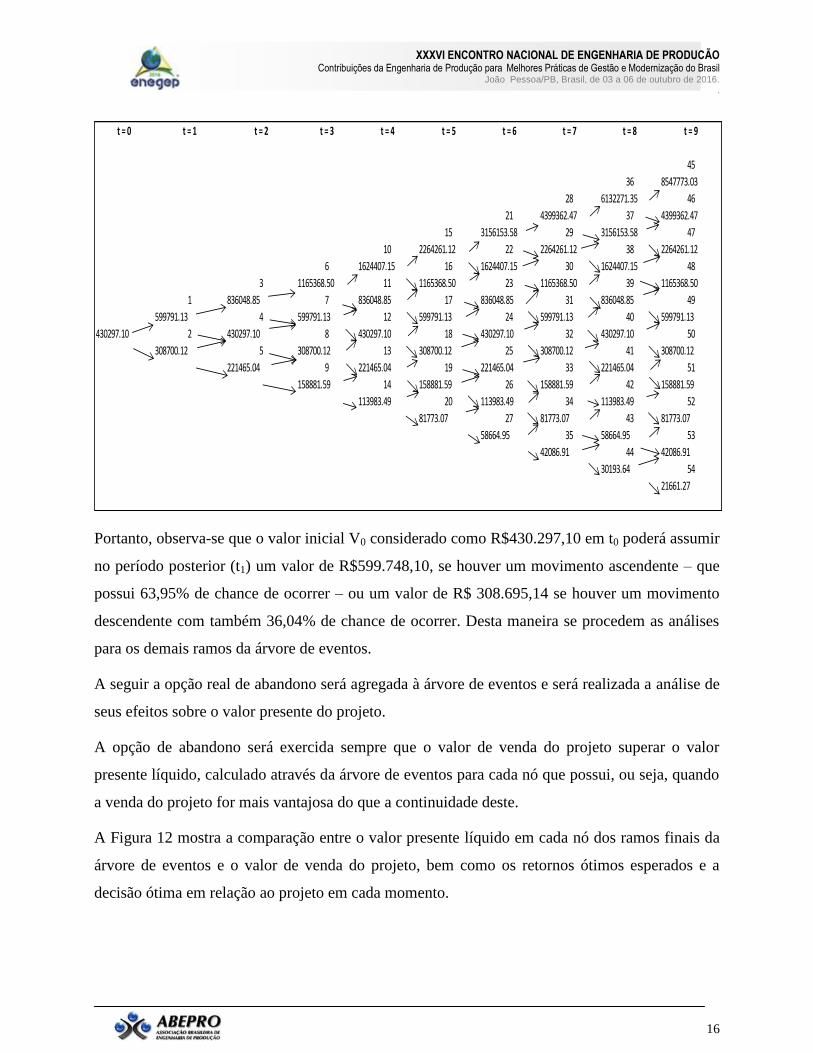

Figura 11: Árvore de eventos sem flexibilidade do projeto de um projeto agroindustrial

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

16

t = 0 t = 1 t = 2 t = 3 t = 4 t = 5 t = 6 t = 7 t = 8 t = 9

45

36 8547773.03

28 6132271.35 46

21 4399362.47 37 4399362.47

15 3156153.58 29 3156153.58 47

10 2264261.12 22 2264261.12 38 2264261.12

6 1624407.15 16 1624407.15 30 1624407.15 48

3 1165368.50 11 1165368.50 23 1165368.50 39 1165368.50

1 836048.85 7 836048.85 17 836048.85 31 836048.85 49

599791.13 4 599791.13 12 599791.13 24 599791.13 40 599791.13

430297.10 2 430297.10 8 430297.10 18 430297.10 32 430297.10 50

308700.12 5 308700.12 13 308700.12 25 308700.12 41 308700.12

221465.04 9 221465.04 19 221465.04 33 221465.04 51

158881.59 14 158881.59 26 158881.59 42 158881.59

113983.49 20 113983.49 34 113983.49 52

81773.07 27 81773.07 43 81773.07

58664.95 35 58664.95 53

42086.91 44 42086.91

30193.64 54

21661.27

Portanto, observa-se que o valor inicial V0 considerado como R$430.297,10 em t0 poderá assumir

no período posterior (t1) um valor de R$599.748,10, se houver um movimento ascendente – que

possui 63,95% de chance de ocorrer – ou um valor de R$ 308.695,14 se houver um movimento

descendente com também 36,04% de chance de ocorrer. Desta maneira se procedem as análises

para os demais ramos da árvore de eventos.

A seguir a opção real de abandono será agregada à árvore de eventos e será realizada a análise de

seus efeitos sobre o valor presente do projeto.

A opção de abandono será exercida sempre que o valor de venda do projeto superar o valor

presente líquido, calculado através da árvore de eventos para cada nó que possui, ou seja, quando

a venda do projeto for mais vantajosa do que a continuidade deste.

A Figura 12 mostra a comparação entre o valor presente líquido em cada nó dos ramos finais da

árvore de eventos e o valor de venda do projeto, bem como os retornos ótimos esperados e a

decisão ótima em relação ao projeto em cada momento.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

17

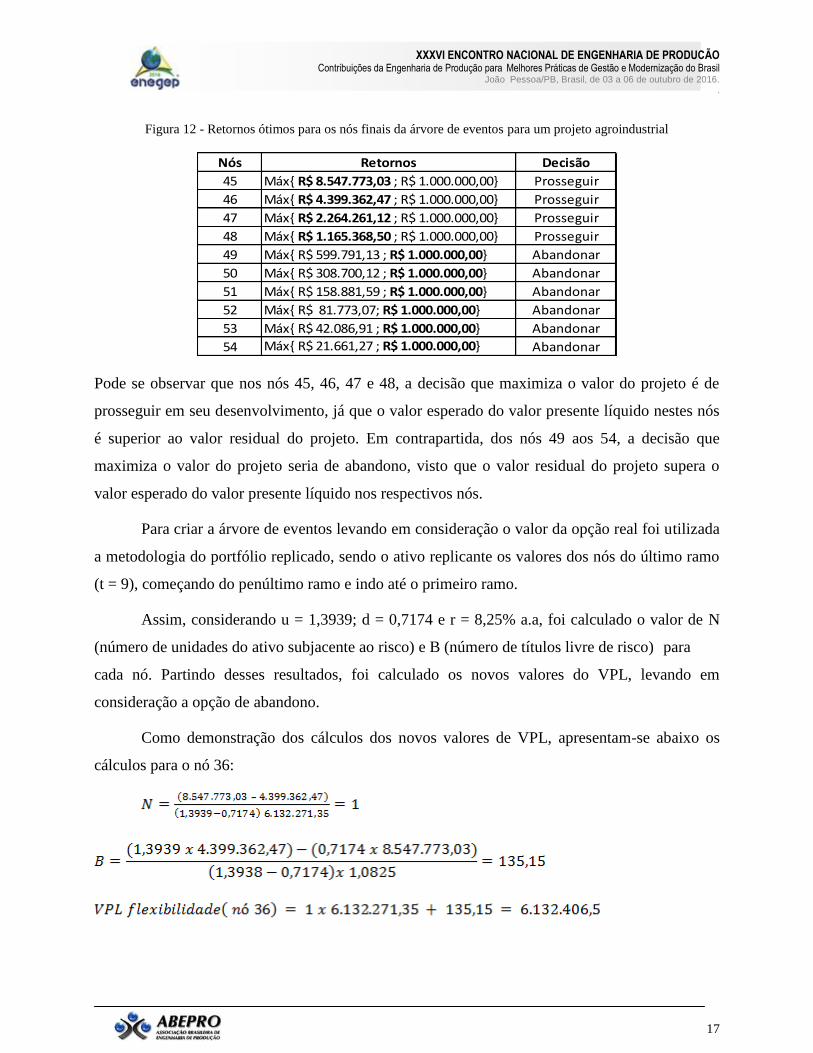

Figura 12 - Retornos ótimos para os nós finais da árvore de eventos para um projeto agroindustrial

Nós Retornos Decisão

45 Máx{ R$ 8.547.773,03 ; R$ 1.000.000,00} Prosseguir

46 Máx{ R$ 4.399.362,47 ; R$ 1.000.000,00} Prosseguir

47 Máx{ R$ 2.264.261,12 ; R$ 1.000.000,00} Prosseguir

48 Máx{ R$ 1.165.368,50 ; R$ 1.000.000,00} Prosseguir

49 Máx{ R$ 599.791,13 ; R$ 1.000.000,00} Abandonar

50 Máx{ R$ 308.700,12 ; R$ 1.000.000,00} Abandonar

51 Máx{ R$ 158.881,59 ; R$ 1.000.000,00} Abandonar

52 Máx{ R$ 81.773,07; R$ 1.000.000,00} Abandonar

53 Máx{ R$ 42.086,91 ; R$ 1.000.000,00} Abandonar

54 Máx{ R$ 21.661,27 ; R$ 1.000.000,00} Abandonar

Pode se observar que nos nós 45, 46, 47 e 48, a decisão que maximiza o valor do projeto é de

prosseguir em seu desenvolvimento, já que o valor esperado do valor presente líquido nestes nós

é superior ao valor residual do projeto. Em contrapartida, dos nós 49 aos 54, a decisão que

maximiza o valor do projeto seria de abandono, visto que o valor residual do projeto supera o

valor esperado do valor presente líquido nos respectivos nós.

Para criar a árvore de eventos levando em consideração o valor da opção real foi utilizada

a metodologia do portfólio replicado, sendo o ativo replicante os valores dos nós do último ramo

(t = 9), começando do penúltimo ramo e indo até o primeiro ramo.

Assim, considerando u = 1,3939; d = 0,7174 e r = 8,25% a.a, foi calculado o valor de N

(número de unidades do ativo subjacente ao risco) e B (número de títulos livre de risco) para

cada nó. Partindo desses resultados, foi calculado os novos valores do VPL, levando em

consideração a opção de abandono.

Como demonstração dos cálculos dos novos valores de VPL, apresentam-se abaixo os

cálculos para o nó 36:

18

Os resultados obtidos para todos os nós estão dispostos na Figura 13:

Figura 13 - Árvore de eventos com flexibilidade para um projeto agroindustrial

t = 0 t = 1 t = 2 t = 3 t = 4 t = 5 t = 6 t = 7 t = 8 t = 9

45

36 8547773.03

28 6132406.50 46

21 4399481.09 37 4399362.47

15 3156254.22 29 3156223.14 47

10 2264344.47 22 2264322.17 38 2264261.12

6 1624474.94 16 1624458.94 30 1624442.95 48

3 1165422.87 11 1165411.39 23 1165399.92 39 1165368.50

1 836091.98 7 836083.75 17 836075.51 31 836067.28 49

599825.02 4 599819.11 12 599813.21 24 599807.30 40 599791.13

430323.53 2 430319.30 8 430315.06 18 430310.82 32 430306.58 50

308717.57 5 308714.53 13 308711.49 25 308708.45 41 308700.12

221476.47 9 221474.28 19 221472.10 33 221469.92 51

158889.00 14 158887.43 26 158885.87 42 158881.59

113988.25 20 113987.12 34 113986.00 52

81776.09 27 81775.28 43 81773.07

58666.82 35 58666.24 53

42088.05 44 42086.91

30194.31 54

21661.27

Nos nós 38, 37, 36, 30, 29, 28, 22, 21, 16, 15, 10, 6 a decisão mais correta seria a de prosseguir.

Ainda considerando os valores acima, o Valor Presente Líquido no Nó 0 (t = 0) é positivo, por

isso pode-se considerar que a receita obtida com a venda do projeto compensa os custos,

indicando que o empreendimento é viável economicamente.

O projeto se mostrou satisfatório economicamente, mas devido a incorporação da opção de

abandono, seu valor se tornou mais elevado, significando que a inclusão dessa flexibilidade

gerencial ao projeto agregou mais valor a este. Isso se deve ao fato de o método tradicional não

permitir adaptações ao modelo e por considerar um ambiente neutro ao risco, já a Teoria das

Opções Reais considerou os riscos nas variações dos preços dos produtos que possam vir a surgir

no decorrer do projeto.

Nota-se que apesar de ser numericamente maior, o VPL com flexibilidade não foi muito superior

ao VPL tradicional, isso pode ser explicado pelo fato de a volatilidade dos preços dos produtos

não ser tão elevado, podendo-se concluir que neste estudo de caso a Opção de Abandono do

projeto não foi tão valiosa. A baixa volatilidade implica numa menor incerteza quanto as

variações nos preços dos produtos.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

19

Pode-se perceber através dos resultados, que a Teoria das Opções Reais é um importante

instrumento complementar para análise de investimentos por considerar os riscos e as incertezas

em relação ao futuro do projeto, gerando resultados mais confiáveis e reais.

4. Conclusão

Este trabalho apresentou uma aplicação da Teoria das Opções Reais através de um dos métodos

para solução em tempo discreto de uma opção de abandono de um projeto. Foi possível mostrar

que as opções reais podem ser vistas como uma melhor estratégia em análise de investimentos

onde o ambiente de incertezas exige flexibilidade e capacidade de responder as mudanças de

mercado ou mesmo da própria empresa.

É importante ressaltar que, a partir dos resultados obtidos, o método das Opções Reais não

substitui o modelo tradicional do VPL, na verdade, o complementa, levando-o a resultados mais

assertivos e minimizando possíveis perdas com relação ao futuro. Ao considerar a opção de

abandono, o investimento se tornou mais atrativo ao incorporar um valor para a opção ao valor

encontrado via VPL. Assim, a opção de abandono indica que os gerentes não são obrigados a

seguir um plano de negócios se ele deixar de ser lucrativo.

O estudo ajudou a enfatizar que a abordagem da Teoria das Opções Reais para a análise de

investimentos busca maximizar o valor da oportunidade de investimento, ou seja, maximizar e

quantificar o valor da opção real, usando os direitos de exercer as opções em cenários vantajosos

para o detentor das opções.

REFERÊNCIAS AGROLINK - Portal do Conteúdo Agropecuário. Cotação. Disponível em: < http://www.agrolink.com.br/> Acesso

em: 06 jan. 2016.

CAMARGO, Camila. Análise de investimentos e demonstrativos financeiros. Curitiba: Editora Ipbex, 2007. 256p.

CIAGRO - Comércio e Representações de Insumos Agrícolas Ltda. Informativo. Disponível em:

<http://www.ciagrocomercio.com.br/informativo.html> Acesso em: 06 jan. 2016.

COX, John C.; ROSS, Stephen A.; RUBINSTEIN, Mark. Option Princing: a simplified approach. Journal of

Financial Economics, v.7, p.229-264, 1979.

DIXIT, Avinash; PINDYCK, Robert S. Investment Under Uncertainty. Princeton: Princeton University Press,

1994. 488p.

NARDELLI, Paula Moreira; MACEDO, Marcelo Álvaro da Silva. Análise de um projeto agroindustrial utilizando a

Teoria de Opções Reais: a opção de adiamento. Rev. Econ. Sociol. Rural, vol.49, n.4, p.941-966, 2011.

SAMANEZ, Carlos Patricio. Gestão de Investimentos e Geração de Valor. São Paulo: Editora Pearson Prentice

Hall. 2007. 382p.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

20

RIGOLON, Francisco Jose Zagari. Opções reais e análise de projetos. Rio de Janeiro: BNDES,

1999.Disponívelem:<http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conheci

mento/revista/rev1107.pdf> Acesso em: 18 jan. 2016.