Embed Size (px)

Citation preview

Investimentos II (alocação de ativos)

1º e 2º Encontros

Pós-graduação em Finanças, Investimentos e Banking

APRESENTAÇÃODE APOIO

A disciplina apresenta os modelos e ferramentas de análise necessárias à tomada de decisão quanto à alocação estratégica de ativos e composição de portfólios.Para tanto, serão apresentados os fundamentos teóricos da moderna teoria de carteiras e dos modelos de precificação de ativos. Também serão expostos os aspectos da gestão de riscos inerentes à composição de portfólios, bem como os indicadores de desempenho de gestão.

EMENTA DA DISCIPLINA

2

1º Encontro 2º Encontro 3º Encontro

3

Doutor e Mestre em Mercado de Capitais,MBA e Especialização em Finanças egraduação em Administração. Grandeexperiência, adquirida ao longo de 25anos, como Executivo de InstituiçõesFinanceiras no Brasil e na Espanha.Professor de Finanças da PUC, IBMEC eFundação Dom Cabral. Autor de uma dasmaiores obras literárias usadas para aeducação de financistas no Brasil. Seu

livro “Mercado de Capitais, Fundamentose Técnicas” já está em sua 8ª edição,sendo patrocinado e recomendado pelaBovespa Conselheiro nas entidadesANBIMA e APIMEC, tendo exercido, nosúltimos 4 anos, a Presidência da ApimecMG. Detentor da Medalha EconomistaPaulo Camilo de Oliveira Pena.Atualmente é Founding Partner da FiereInvestimentos.

JULIANO PINHEIRO

PROFESSOR CONVIDADO

Mestre em Administração com ênfase emContabilidade e Finanças pela UFRGS.Especialista em Educação Matemática eAdministração Financeira, Bacharel emEngenharia Civil pela Universidade Federal doRio Grande do Sul. Professor da UniversidadeLuterana do Brasil (Ulbra) e PontificiaUniversidade Católica do Rio Grande do Sul(PUCRS). Autor dos livros: Organize suasfinanças da Coleção Você S.A. de FinançasPessoais em 2007; Entenda o Mercado deAções. Faça da Crise uma oportunidade,editora Campus/Elsevier em 2009 e Conquiste

sua Liberdade Financeira, EditoraCampus/Elsevier em 2011.Agente Autônomo de Investimentos. SócioDiretor do Escritório LHR Investimentos.Qualificado para atuar como docente nasáreas de Administração Financeira, Finanças,Mercado de Capitais, Avaliação deInvestimento, Matemática Financeira,Matemática Empresarial, MatemáticaFundamental e Estatísitca. Alia ExperiênciaAcadêmica com atuação profissionaldesenvolvendo cursos e palestras relacionadoao Mercado de Ações.

LEANDRO RASSIER

PROFESSOR PUCRS

4

Investimentos II

Professor Dr. Juliano Lima Pinheiro

Juliano Pinheiro atualmente é Sócio da Fiere Investimentos. Anteriormente atuou como Gestor CVM e

Executivo de bancos no Brasil e no exterior.

Desenvolveu carreira corporativa, ao longo de 25 anos em instituições financeiras no Brasil e exterior,

liderando e participando de equipes que desenvolveram e implementaram estratégias de negócios;

planejaram metas e definiram processos; gerenciaram múltiplas tarefas; geriram carteiras e realizaram asset

alocation; assessoraram clientes em M&A e captação de recursos.

Destacada atuação institucional no mercado financeiro como Conselheiro nas entidades ANBIMA, APIMEC e

IMMC. Detentor da Medalha Economista Paulo Camilo de Oliveira Pena. Foi Presidente da APIMEC-MG e

Atualmente é Vice Presidente Executivo do IBEF Minas.

Juliano Pinheiro é professor de finanças da Fundação Dom Cabral, IBMEC e UFMG. Possui Doutorado e

Mestrado em Finanças, MBA e Especialização em Finanças e graduação em Administração. Seu livro

“Mercado de Capitais”, em sua 8ª edição, é patrocinado e recomendado pela B3.

Contatos:

E-mail: [email protected]

Te: (31) 99103-8950

Sintese do Currículo – Juliano Pinheiro, PhD

Roteiro

Asset Allocation

Precificação e Análise de Ativos

Gestão de Carteira

Investimento

Quais as melhores opções

de investimentos?

Dúvida comum dos investidores

Qual é a melhor opção de investimento?

✓ Menor risco?

✓ Maior Sharpe?

✓ Maior retorno?

Depende

✓Se for um fundo de pensão com meta

atuarial de INPC+6% ao ano e com

superávit. R: é nenhuma das anteriores

✓Se for um cliente conservador. R: CDI

✓Se for uma empresa com passivo em dólar.

R: dólar

✓Se for um cliente com objetivo de retorno

de 150%. R: fundo Verde ou Income.

Qual é a melhor opção de investimento?

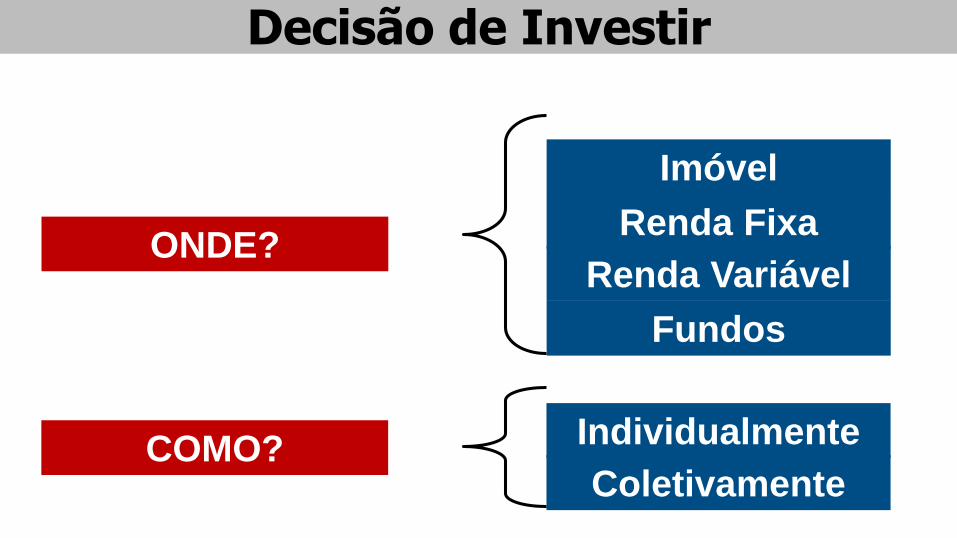

ONDE?

Imóvel

Renda Fixa

Renda Variável

Fundos

COMO? Individualmente

Coletivamente

Decisão de Investir

Decisão de Investir

Uma decisão básica que todo investidor deve tomar é como distribuir seus

fundos investidores entre as diferentes classes de ativos disponíveis no

mercado:

▪ Ações (Large Cap, Small Cap)

▪ Renda Fixa (Títulos Públicos, Títulos Privados)

▪ Ativos Alternativos (Private Equity, Hedge Funds)

▪ Real Estate (Imóveis Residenciais, Comerciais)

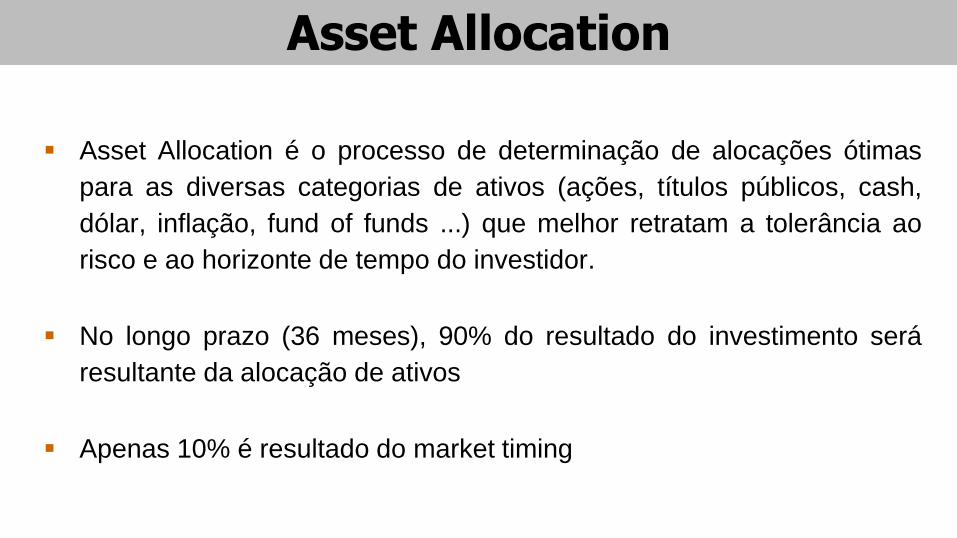

Asset Allocation

▪ Asset Allocation é o processo de determinação de alocações ótimas

para as diversas categorias de ativos (ações, títulos públicos, cash,

dólar, inflação, fund of funds ...) que melhor retratam a tolerância ao

risco e ao horizonte de tempo do investidor.

▪ No longo prazo (36 meses), 90% do resultado do investimento será

resultante da alocação de ativos

▪ Apenas 10% é resultado do market timing

Asset Allocation

Categoria de

Investimento

Alocação

PercentualDiversificação

Renda Fixa 50%

CDI

CDB

Poupança

30%

10%

10%

Ações 50%

Fundos

Índices

Empresas

Assset Allocation X Diversificação da Carteira

A alocação de ativos é a estratégia de gestão que designa

como o capital deve ser distribuído dentro de uma carteira de

investimentos.

Já a diversificação está associada com a alocação de

capital dentro das diferentes classes de ativos.

Objetivo da Alocação

Otimizar o mix dos investimentos em diferentes

classes de ativos, a fim de maximizar o retorno da

carteira de investimentos, minimizando o

risco potencial, com base no quadro de um

investidor tempo, tolerância ao risco e objetivos de

investimento de longo prazo.

Objetivo da Alocação

Casamento entre ativos e passivos

▪ Ativos = CDI, dólar, ações, Treasury, euro, IGPM,

dívida externa, ...

▪ Passivo = meta atuarial, dívida, compromisso futuro,

estômago do investidor

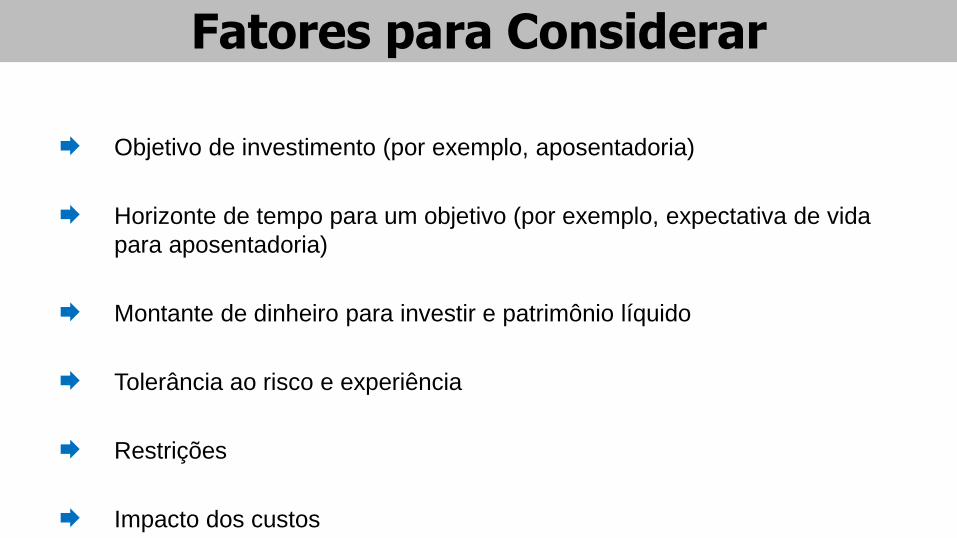

Objetivo de investimento (por exemplo, aposentadoria)

Horizonte de tempo para um objetivo (por exemplo, expectativa de vida

para aposentadoria)

Montante de dinheiro para investir e patrimônio líquido

Tolerância ao risco e experiência

Restrições

Impacto dos custos

Fatores para Considerar

▪ Variam de pessoa para pessoa

▪ Cada investidor deve estabelecer os seus

▪ Objetivos mais comuns:

✓ Preservação do capital + renda

✓ Ganhos de capital

✓ Capital + renda

✓ Deixar legado para herdeiros

Estabelecimento dos Objetivos de

Investimento

Qual o horizonte de investimento do investidor ?

✓ Pessoa física em geral é função do ciclo de vida ou

desejo de deixar legado para herdeiros ?

✓ Horizontes mais longos permitem alocações mais

agressivas, enquanto horizontes mais curtos sugerem

alocações mais conservadoras.

Horizonte de Investimento

O Que é Risco?

▪ “Risco é a probabilidade de não ocorrência do esperado” –

Samuel Hazzan

▪ Risco: diretamente associado ao horizonte de investimento

Curto prazo - Volatilidade

Longo prazo – Perda do poder de compra

“No curto prazo, o risco é você estar investido no mercaado de

ações, no longo prazo o risco é você não estar ...”

Risco de Crédito

Risco de Mercado

Risco de Liquidez

Risco Operacional

Os Principais Riscos dos Investimentos

▪ Retorno esperado é função do risco assumido (quanto maior o risco,

maior o retorno)

▪ Distinguir capacidade versus tolerância a tomar risco

▪ Tolerância é função de (curva de utilidade):

✓ Personalidade, cultura e experiência anterior com investimento em

risco

▪ Capacidade de assumir o risco:

✓ Ciclo de vida, nível de riqueza das fontes de renda versus gastos

correntes, objetivos futuros e horizonte de investimento

Tolerância para Risco

Matriz dos Objetivos

Tipo de Investidor Exigência de Retorno Tolerância ao Risco

Pessoas Físicas Ciclo de vidaCiclo de vida (os mais jovens são

mais tolerantes ao risco)

Fundos Mútuos Variável Variável

Fundos de Pensão Taxa atuária pressupostaDepende da proximidade dos

pagamentos

Seguradoras

Deve exceder as novas taxas

financeiras por uma margem

suficiente para os objetivos de

custo beneficio.

Conservadora

Bancos Margem dos juros Variável

▪ Que parcela dos ativos financeiros podem ser comprometidos com

investimentos de longo prazo com maior grau de risco e menor liquidez

?

▪ Quais planos importantes de consumo estão previstos nos próximos 6

meses a 1 ano ?

▪ Qual a capacidade do investidor de se comprometer com determinada

alocação de ativos em função de mudanças nas circunstâncias ?

Necessidades de Liquidez de Curto Prazo

▪ A que tipo de alíquota de Imposto de Renda o investidor

está sujeito ?

▪ Investidor requer administração de investimentos visando

minimizar o impacto fiscal ?

▪ Existem oportunidades de otimização tributária entre os

diversos investimentos do cliente ?

Regime de Tributação

▪ O investidor está sujeito à situações especiais, agora

ou no futuro, que podem afetar seus objetivos de

investimento, sua capacidade de tomar risco ou

alocação de portfólio ?

▪ Restrições à classes de ativos, derivativos, risco de

moedas etc.

Requerimentos Específicos

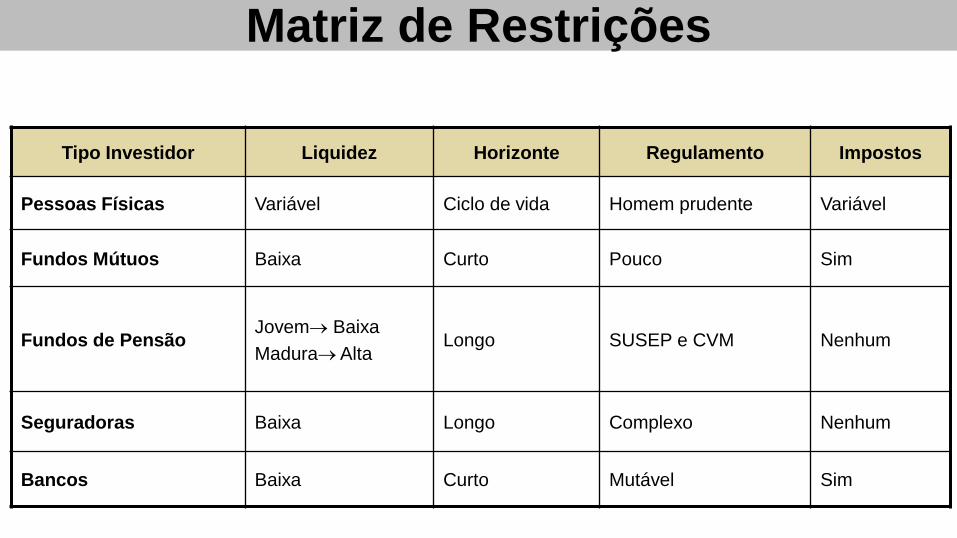

Matriz de Restrições

Tipo Investidor Liquidez Horizonte Regulamento Impostos

Pessoas Físicas Variável Ciclo de vida Homem prudente Variável

Fundos Mútuos Baixa Curto Pouco Sim

Fundos de PensãoJovem Baixa

MaduraAltaLongo SUSEP e CVM Nenhum

Seguradoras Baixa Longo Complexo Nenhum

Bancos Baixa Curto Mutável Sim

Impacto dos Custos

Alocação Estratégica

Alocação Tática

Tipos de Alocação

✓ Determina os percentuais de alocação em cada um dos segmentos

(Renda Fixa, Renda variável e Alternativos) visando alcançar os objetivos.

✓ O asset mix é a representação de quanto cada tipo de investimento

representará da carteira, normalmente na forma de porcentagens.

✓ O objetivo é usar essa diversificação para equilibrar o risco que o

investidor está disposto a correr e o retorno que ele espera conseguir.

Alocação Estratégica

Categoria de

Investimento

Alocação Percentual

dos Recursos

Renda Fixa

Ações

50%

50%

Seleção de quais os ativos irão compor a carteira e os segmentos.

Alocação Tática

Renda Variável AçõesTítulos

Fundos

Renda Fixa Debêntures

Cenários Econômicos e

Alocação Geográfica

A Alocação e as Classes de Ativos

▪ Combinação de classes de ativos para que os objetivos de

investimento sejam cumpridos, sujeitos às limitações

impostas pela tolerância ao risco, horizonte, liquidez e

específicas.

▪ Seleção das classes de ativos adequados. Estudos

comprovam que a escolha da classe de ativos é o principal

gerador de valor no longo-prazo para uma carteira.

▪ Combinação das classes em proporções adequadas.

Principais Classes de Ativos

▪ Dólar (fundo cambial)

▪ Inflação (fundo composto 100% pela NTN-C mais líquida)

▪ Ações locais

de crescimento (Large, Mid e Small Caps)

de valorização (Large, Mid e Small Caps)

▪ Ações estrangeiras

Paises desenvolvidos

Paises emergentes

▪ Real estate (exemplo Imóveis residenciais, comerciais)

▪ Fundo de Fundos (fundo de hedge funds)

▪ Definição dos cenários econômicos: desenhar

cenários de médio-longo prazos e acompanhar a

conjuntura de curto prazo. Cenário-base e Riscos

associados.

▪ Processo Top-Down de Análise: Classe de ativos que

se beneficiam dos cenários traçados.

Cenários Macroêconomicos eClasses de Ativos

▪ Processo Top-Down de análise: Regiões

envolvidos nos cenários. Definição de

alocação geográfica.

▪ EUA, Europa, Japão, Ásia Ex-Japão e outros

Mercados Emergentes.

Alocação Geográfica

Estruturas de Alocação no Exterior

Estrutura 1 Abertura de conta diretamente pela pessoa física.

Estrutura 2Abertura de empresa no exterior pela pessoa física

residente no Brasil.

Estrutura 3Constituição de fundo de investimento no exterior pela

pessoa física residente no Brasil.

Estrutura 4Fundo de investimento no Brasil, detido por pessoa

física residente no país, investindo em fundo no exterior.

Estrutura 5 Empresa no Brasil investindo em empresa no exterior.

Empresa no Exterior(Jurisdições)

Empresa no Exterior(Jurisdições)

Empresa no Exterior(Jurisdições)

Empresa no Exterior(Jurisdições)

Asset Allocation segundo o

Perfil do Investidor

A mistura básica adequada de classes de

ativos depende de seus sentimentos sobre

o risco e quanto tempo você pretende

manter seu dinheiro no mercado.

Montando a Carteira

Perfis de Investidores

Conservador

Moderado

Agressivo

✓ Objetivo de investimento é a preservação de seu capital.

✓ Investimentos em ativos de baixíssimo risco.

✓ Busca aconselhamento financeiro especializado para tomar decisões.

✓ Tem pouca informação sobre os mercados e as alternativas de

investimento.

✓ Geralmente concentra seus investimentos em renda fixa.

✓ Frente a oscilação negativa no valor do investimento o abandona

imediatamente.

Perfil Conservador

✓ Objetivo de investimento é o crescimento moderado de seu capital.

✓ Horizonte de tempo de seus investimentos é de médio a longo prazo.

✓ Maior parte dos investimentos em ativos de baixo risco e uma pequena

parte para diversificação.

✓ Pesquisa e busca aconselhamento financeiro para tomar decisões.

✓ Frente a oscilação negativa no valor do investimento permanece mas

analisa a situação.

Perfil Moderado

✓ Objetivo de investimento é o crescimento elevado de seu capital.

✓ Horizonte de tempo de seus investimentos é de longo prazo.

✓ Pode concentrar até 60% dos investimentos em renda variável.

✓ Entende o funcionamento dos mercados e suas alternativas de

investimento, sentindo-se seguro para tomar decisões.

✓ Aceita as oscilações negativas no valor de sua carteira contando com

ganhos no longo prazo.

Perfil Agressivo

Precificação e Análisede Ativos

Títulos ou Veículos Financeiros

“Um título é um instrumento que canaliza a

poupança até o investimento. As empresas

em sua busca por financiamento podem

acudir ao mercado mediante os ativos

financeiros emitindo ações ou emitindo títulos

de dívida”.

Características dos Títulos

RentabilidadeRetorno que esperamos obter

com o investimento efetuado.

LiquidezÉ o grau de facilidade que

conseguimos converter o título

(bem, investimento) em dinheiro.

Segurança

Risco percebido pelo

investidor.

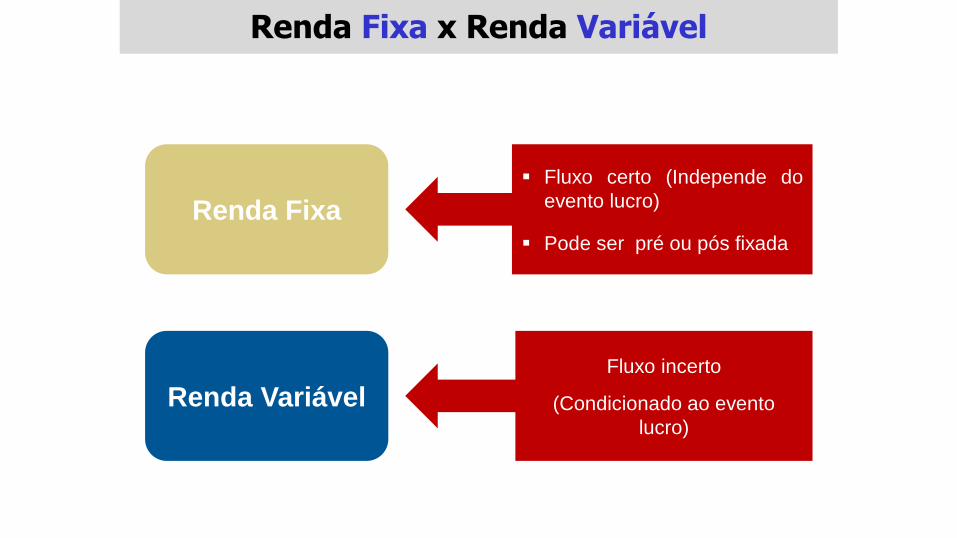

Renda Fixa

▪ Fluxo certo (Independe do

evento lucro)

▪ Pode ser pré ou pós fixada

Renda Variável

Fluxo incerto

(Condicionado ao evento

lucro)

Renda Fixa x Renda Variável

Prefixada x Pós-fixada

PrefixadaSei quanto

exatamente quanto

vou receber

Pós-fixadaConheço a forma de

cálculo, mas não o

montante final

IPCA, IGP-M, TR, DI,

Selic, etc.

Precificação e Avaliação

Precificação Avaliação

O preço de um ativo pode ser definido

através de:

✓ Estimativa dos fluxos de caixa

esperados.

✓ Estimativa do retorno esperado

exigido.

▪ Função dos fluxos de caixa futuros

esperados trazidos a valor

presente.

▪ Estes fluxos de caixa são

descontados a uma taxa que reflita

a rentabilidade e risco destes

ativos.

Precificação e Análise de

Títulos de Renda Fixa

Valor de Face

✓ Valor que o emissor retorna ao credor no vencimento da dívida;

✓ Base para o cálculo de juros;

✓ Pode diferir do capital investido (principal) para a quitação de ativo.

Ganho✓ Juros e Cupom (Pagamentos periódicos feitos ao credor).

✓ Ágio e deságio.

Juros

Acumulado

✓ Se um título e negociado antes da data de pagamento do título, o vendedor

perde esse cupom.

✓ No entanto, o comprador tem que compensar ao vendedor em proporção ao

tempo que este manteve o título desde que pagou o cupom anterior.

Cupom

✓ Um cupom é o pagamento periódico de juros durante a vida de um título. Em

situações normais, o cupom é fixo para toda a vida do título, por isso chamado

de título de renda fixa.

✓ O pagamento de cupons pode ser mensal, trimestral, semestral ou anual.

✓ O cupom expressa-se em forma de porcentagem do valor nominal do título.

Maturidade ou

Vencimento✓ Prazo final da obrigação.

Características dos Títulos de Renda Fixa

Sistemas de Remuneração

Juros Fixos (Straight)

Juros Flutuante

Cupom Zero

Títulos com Taxa de Juros Fixa

▪ Um título com taxa de juros fixa, também chamado de straight

bond, não tem características especiais e paga juros fixos aos

investidores ao longo de seu período de vencimento.

▪ O título tem uma data final de vencimento na qual ocorre

efetivamente o último pagamento de juros e devolve-se o

principal do empréstimo.

t1t0 t2 t3 t4 t5 t6 t7 t8

O investidor compra o título

Devolução do principal e

pagamento do último

cupom

Tempo

Pagamento de cupons

Emissão

Vencimento

Títulos com Taxa de Juros Flutuante

▪ Um título com taxa de juros flutuante é um instrumento de dívida

de médio e longo prazo que paga uma taxa de juros variável em

função de um índice financeiro e que se ajusta periodicamente.

▪ No caso do Brasil, variam de acordo com uma taxa – TR, TJPL,

TBF ou índice de inflação. E podem variar atrelados ao

percentual de retorno do CDI.

t1t0 t2 t3 t4 t5 t6 t7 t8

O investidor compra o título

Devolução do principal e

pagamento do último

cupom

Tempo

Pagamento de cuponsEmissão

Vencimento

Títulos Cupom Zero

▪ Um título cupom zero não paga nenhum cupom durante

sua vigência, ou seja quando são comprados, oferecem

um desconto em relação ao valor nominal.

▪ O rendimento de um cupom zero é a diferença entre seu

preço de compra e o de sua amortização.

t1t0 t2 t3 t4 t5 t6 t7 t8

Título emitido com desconto

Devolução do

principal

Tempo

Nenhum pagamento de cupons

Emissão

Vencimento

Precificação de Títulos de Renda Fixa

▪ Um título prefixado é uma mercadoria como outra

qualquer

▪ O que se compra não é a taxa de juros, e sim um

valor futuro de resgate

▪ A taxa de juros que se negocia com o banco só

serve para calcular esse valor futuro

O QUE FAZER PARA TRATAR TAXA DE JUROS COMO

PREÇO ?

➢ Transformar taxa de juros em preço. Como?

➢ Cálculo do valor presente de um Título.

➢ Basta descontar o valor futuro que é fixo pela taxa de

mercado, pelo prazo a decorrer.

Precificação de Títulos de Renda Fixa

Fórmula para cálculo do Valor Presente

VP =Valor Resgate

1 +i

100

n

FV i n PV?

Precificação de Títulos de Renda Fixa

FV

i

PV?

Exemplo do valor de mercado de um título sem

cupom:

Valor de Resgate 10.000,00

Prazo a Decorrer = 1 mês

Taxa de Mercado = 2,00 % ao mês

10.000 chs

2,00

n1

9.803,92

Precificação de Títulos de Renda Fixa

Exercício sobre

Títulos de Renda Fixa

FV

i

PV?

Valor de Resgate 100.000,00

Prazo a Decorrer = 4 mês

Taxa de Mercado = 1,00 % ao mês

100.000 chs

1

n4

96.098,03

Exercício 1 sobre preço de um título sem cupom

Exercício 2 do valor de um título com cupom

FV

PMT

PV

Suponhamos que um título de US$ 1.000 de 30 anos, com

cupom de 8% a.a., pagos semestralmente, esteja à venda por

US$ 1.276,76. Que taxa média de retorno ganharia o

investidor que tivesse comprado o título a este preço?

1.000

40

n60

1.276,76 chs

i? 3%

Analisando osInvestimentos de Renda Fixa

Qual a Relação entre Taxa de Juros e

Preço de Títulos ?

Suas variáveis e seu impacto no preço

➢ Taxa de Juros de mercado

➢ Prazo a Decorrer

Juro

s

Preç

o

Juro

s Preç

o

Maior o Prazo Maior o Efeito

Gráfico da Relação Preço/Rendimento

Quando o rendimento sobe, o preço baixa.

Quando o rendimento baixa, o preço sobe.

Pre

ço

Rendimento

P3

P1

P2

P4

R3 R1 R2 R4

Determinantes da Sensibilidade da

Taxa de Juros

1. Os preços e os rendimentos de títulos são

inversamente relacionados: com um aumento nos

rendimentos, os preços dos títulos caem; com

uma queda nos rendimentos, eles sobem.

2. Um aumento no rendimento até o vencimento de

um título resulta em uma queda de preço menor

do que o aumento no preço associado com uma

queda de igual magnitude no rendimento.

... Determinantes

3. Os preços dos títulos de longo prazo tendem a

ser mais sensíveis às mudanças nas taxas de

juros do que os de curto prazo.

4. O risco das taxas de juros aumenta a uma proporção

decrescente com aumentos no vencimento. A

sensibilidade dos preços dos títulos aumenta de forma

menos que proporcional aos aumentos no vencimento

do título.

5. O risco das taxas de juros é inversamente

relacionado à taxa de cupom do título. Os preços

dos títulos com cupons altos são menos

sensíveis às mudanças nas taxas de juros do

que os com cupons mais baixos.

6. Os preços dos títulos são mais sensíveis às

mudanças nos rendimentos quando o título

estiver à venda por um rendimento inicial mais

baixo até o vencimento.

... Determinantes

A duração é a média ponderada dos prazos a decorrer

dos títulos de uma carteira em função de seus fluxos de

caixa (valores de resgate e pagamentos intermediários)

trazidos a valor presente. Mede, portanto, a sensibilidade

de um título a uma dada mudança de taxas de juros.

Duração de Títulos

DurationÉ o prazo médio dos

títulos de uma carteira.

A Duração é um conceito chave na gestão de uma

carteira de Renda Fixa.

Para Que serve a Duração?

É uma estatística resumida do vencimento

médio efetivo da carteira.

É uma ferramenta essencial na imunização de

carteiras do risco da taxas de juros.

É a medida da sensibilidade às taxas de juros de

uma carteira.

Ponto de Equilíbrio

VA1

VA2

VA3

VAn

D

Os valores ponderados do VA de cada período podem ser

representados graficamente onde o ponto de duração, D, é

o ponto de equilíbrio. Ou seja, D representa o ponto em que

todos os pagamentos ponderados de cupons à esquerda

estão em equilíbrio exato com os pagamentos de cupons e

devolução do principal à direita

Duração de Títulos

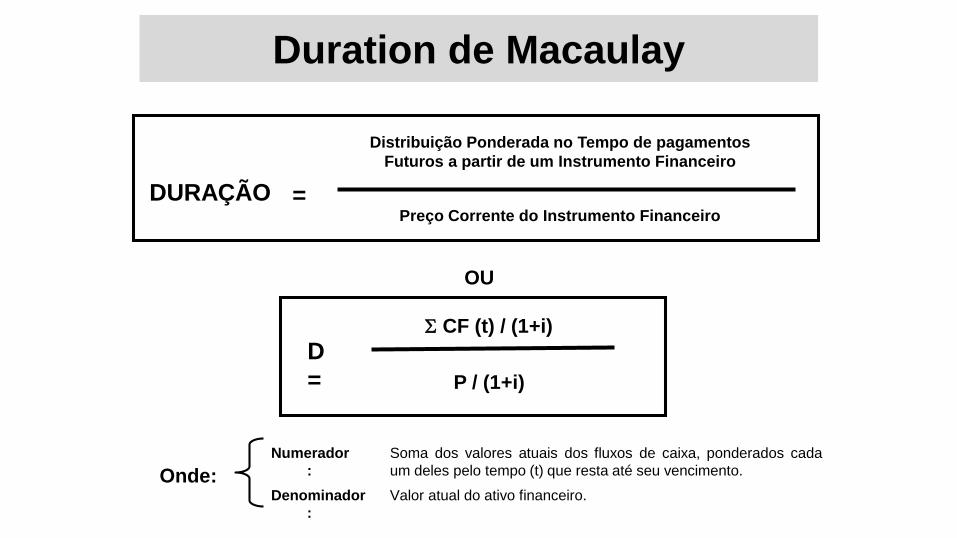

DURAÇÃO =

Distribuição Ponderada no Tempo de pagamentos

Futuros a partir de um Instrumento Financeiro

Preço Corrente do Instrumento Financeiro

D

=

CF (t) / (1+i)

P / (1+i)

OU

Numerador

:

Soma dos valores atuais dos fluxos de caixa, ponderados cada

um deles pelo tempo (t) que resta até seu vencimento.

Denominador

:

Valor atual do ativo financeiro.

Onde:

Duration de Macaulay

Semestres$ 1.000,00

$ 50,00 $ 50,00 $ 50,00$ 50,00 $ 50,00 $ 50,00

1 2 3 4 5 6

$ 1.000,00

Duration de Macaulay: Exemplo

D =

1.000

50 x 1

(1+0,05)1

50 x 2

(1+0,05)2+

50 x 3

(1+0,05)3

50 x 4

(1+0,05)4+ +

50 x 5

(1+0,05)5++

1.050 x 6

(1+0,05)6

Sem.

$ 1.000,00

$ 50,00 $ 50,00 $ 50,00$ 50,00 $ 50,00 $ 50,00

1 2 3 4 5 6

$ 1.000,00

Duration = 5,33 semestres

5,33

D

Duration de Macaulay: Exemplo

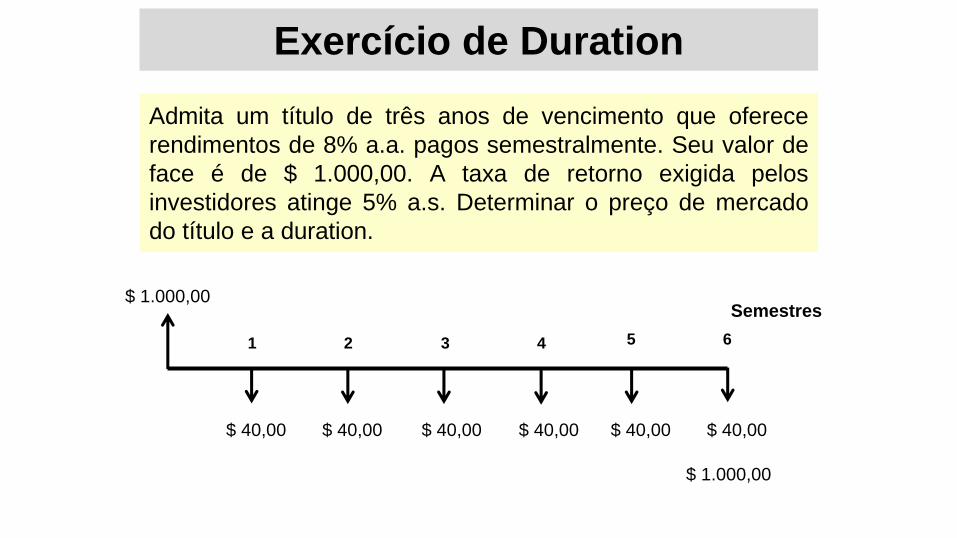

Exercício de Duration

Semestres$ 1.000,00

$ 40,00 $ 40,00 $ 40,00$ 40,00 $ 40,00 $ 40,00

1 2 3 4 5 6

$ 1.000,00

Admita um título de três anos de vencimento que oferece

rendimentos de 8% a.a. pagos semestralmente. Seu valor de

face é de $ 1.000,00. A taxa de retorno exigida pelos

investidores atinge 5% a.s. Determinar o preço de mercado

do título e a duration.

(1) (2) (3) (2) / (3)

Data Rendimentos (Tx de 5% a.s.) VP dos Rend.

1 $ 40,00 (1,05)1 = 1,0500 38,10

2 $ 40,00 (1,05)2 = 1,1025 36,28

3 $ 40,00 (1,05)3 = 1,1576 34,55

4 $ 40,00 (1,05)4 = 1,2155 32,91

5 $ 40,00 (1,05)5 = 1,2763 31,34

6 $ 1.040,00 (1,05)6 = 1,3401 776,06

Total $ 1.240,00 949,24

Exercício de Duration

D =

949,24

40 x 1

(1+0,05)1

40 x 2

(1+0,05)2+

40 x 3

(1+0,05)3

40 x 4

(1+0,05)4+ +

40 x 5

(1+0,05)5++

1.040 x 6

(1+0,05)6

Duration = 5,43 semestres

O fluxo de caixa do título equivale a um resgate único de

5,43 semestres a contar da data do investimento.

Exercício de Duration

Volatilidade

▪ A volatilidade representa a tendência de oscilação de

sua taxa ou de seu preço num determinado período.

▪ O número "volatilidade" associado ao preço de uma

mercadoria é a variação de preço referente a um desvio

padrão, expresso em porcentagem, ao fim de um

período de tempo.

Volatilidade

▪ Medida de dispersão dos

retornos de um título.

▪ Tendência de oscilação.

Alta volatilidade

Baixa volatilidade

Tipos de Volatilidade

Existe basicamente dois tipos de volatilidade:

Volatilidade Histórica

Volatilidade Implícita

▪ É a volatilidade calculada usando séries históricas de um determinado

ativo.

▪ Um exemplo de medida da volatilidade é o desvio padrão (raiz quadrada da

variância) de uma série contínua de retornos.

▪ É a volatilidade que o mercado, através dos preços das opções, implícita

para o ativo em questão.

▪ Refere-se exclusivamente ao preço da opção do ativo.

▪ Seu valor é obtido utilizando um modelo teórico de determinação de

prêmios de opções, como por exemplo o modelo Black & Scholes.

Rentabilidade do Investimento A:

Anos Investimento A %

2.011 15,6

2.012 12,7

2.013 15,3

2.014 16,2

2.015 16,5

2.016 13,7

Média 15,0

Exemplo de Volatilidade Histórica

Desvio Padrão do Investimento A

Anos Rent. (rj) Rent. Méd. (ř) rj - ř (rj – ř)2

2.011 15,6 15,0 0,6 0,36

2.012 12,7 15,0 -2,3 5,29

2.013 15,3 15,0 0,3 0,09

2.014 16,2 15,0 1,2 1,44

2.015 16,5 15,0 1,5 2,25

2.016 13,7 15,0 -1,3 1,69

Somatório de (rj – ř)2: 11,12

Σ (rj – ř )² = 11,12 = 1,49

( n-1) 5

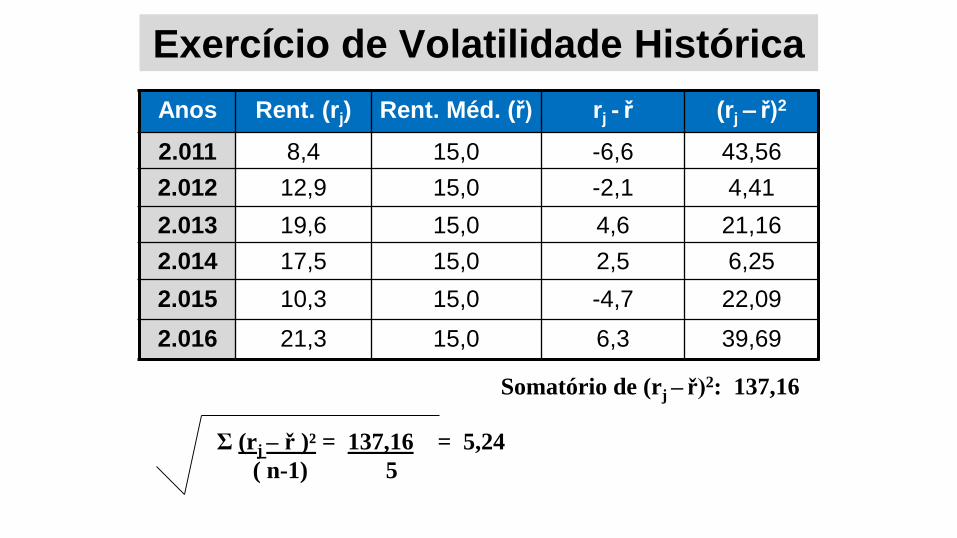

Rentabilidade do Investimento B:

Anos Investimento B %

2.011 8,4

2.012 12,9

2.013 19,6

2.014 17,5

2.015 10,3

2.016 21,3

Média 15,0

Exercício de Volatilidade Histórica

Anos Rent. (rj) Rent. Méd. (ř) rj - ř (rj – ř)2

2.011 8,4 15,0 -6,6 43,56

2.012 12,9 15,0 -2,1 4,41

2.013 19,6 15,0 4,6 21,16

2.014 17,5 15,0 2,5 6,25

2.015 10,3 15,0 -4,7 22,09

2.016 21,3 15,0 6,3 39,69

Somatório de (rj – ř)2: 137,16

Σ (rj – ř )² = 137,16 = 5,24

( n-1) 5

Exercício de Volatilidade Histórica

St-1

StLN = = retorno do ativo calculado de forma

contínua

St = preço do ativo na data t

St-1 = preço do ativo na data t-1

Cálculo da Volatilidade Histórica

Através de Ln

A principal hipótese do modelo é a de que os preços do

ativo seguem uma distribuição log-normal, ou seja, a

distribuição probabilística dos retornos do ativo em uma

data futura, calculados de forma contínua e composta a

partir dos seus preços, é normal.

Cálculo da Volatilidade HistóricaData Preço Retorno Simples Taxa de Retorno (Ln) Desvio Padrão

1 44,75 NA NA NA

2 44,88 0,28% 0,28% 0,0000

3 47,38 5,57% 5,42% 0,0028

4 45,63 -3,69% -3,76% 0,0015

5 43,63 -4,38% -4,48% 0,0022

6 43,75 0,29% 0,29% 0,0000

7 42,00 -4,00% -4,08% 0,0018

8 39,00 -7,14% -7,41% 0,0057

9 42,25 8,33% 8,00% 0,0061

10 42,13 -0,30% -0,30% 0,0000

11 40,75 -3,26% -3,32% 0,0012

12 39,13 -3,99% -4,07% 0,0018

13 39,50 0,96% 0,95% 0,0001

14 42,25 6,96% 6,73% 0,0043

15 41,63 -1,48% -1,49% 0,0003

16 45,75 9,91% 9,45% 0,0086

17 44,25 -3,28% -3,33% 0,0012

18 45,13 1,98% 1,96% 0,0003

19 44,88 -0,55% -0,56% 0,0001

20 45,75 1,95% 1,93% 0,0003

21 45,75 0,00% 0,00% 0,0000

22 46,25 1,09% 1,09% 0,0001

23 46,88 1,35% 1,34% 0,0001

24 47,50 1,33% 1,32% 0,0001

25 48,50 2,11% 2,08% 0,0004

26 46,63 -3,87% -3,94% 0,0017

========= ========= ========= =========== ==========

Total 25 0,0408

Cálculo da Volatilidade Histórica

Resultados Período Anualizado

Variância 0,001699 0,040170

Desvio Padrão 4,12% 20,04%

Média 0,16% 4,02%

Volatilidade HistóricaOption Trading Tips

Days 365 You can change the number of volatility days used for the calculation to include or exclude weekends

i.e. either 365 or 256

Microsoft (MSFT) 50 Day Intel (INTC) 50 Day Dow Jones (^DJ) 50 Day

Date Close Px Change Historical Vol Close Px Change Historical Vol Close Px Change Historical Vol

20/03/2003 22,99 17,79 8.286,60

21/03/2003 23,27 1,21% 18,42 3,48% 8.521,97 2,80%

24/03/2003 22,15 -4,93% 17,35 -5,98% 8.214,68 -3,67%

25/03/2003 22,33 0,81% 17,57 1,26% 8.280,23 0,79%

26/03/2003 22,12 -0,94% 17,42 -0,86% 8.229,88 -0,61%

27/03/2003 21,93 -0,86% 17,12 -1,74% 8.201,45 -0,35%

28/03/2003 21,61 -1,47% 16,77 -2,07% 8.145,77 -0,68%

31/03/2003 21,21 -1,87% 15,85 -5,64% 7.992,13 -1,90%

01/04/2003 21,33 0,56% 15,99 0,88% 8.069,86 0,97%

02/04/2003 22,53 5,47% 17,06 6,48% 8.285,06 2,63%

03/04/2003 22,54 0,04% 17,11 0,29% 8.240,38 -0,54%

04/04/2003 21,98 -2,52% 16,60 -3,03% 8.277,15 0,45%

07/04/2003 22,05 0,32% 16,89 1,73% 8.300,41 0,28%

08/04/2003 22,41 1,62% 16,65 -1,43% 8.298,92 -0,02%

09/04/2003 21,52 -4,05% 16,24 -2,49% 8.197,94 -1,22%

10/04/2003 21,54 0,09% 16,44 1,22% 8.221,33 0,28%

11/04/2003 21,20 -1,59% 16,30 -0,86% 8.203,41 -0,22%

14/04/2003 21,69 2,29% 16,71 2,48% 8.351,10 1,78%

15/04/2003 21,55 -0,65% 16,68 -0,18% 8.402,36 0,61%

16/04/2003 21,83 1,29% 17,68 5,82% 8.257,61 -1,74%

17/04/2003 22,34 2,31% 18,17 2,73% 8.337,65 0,96%

21/04/2003 22,08 -1,17% 18,16 -0,06% 8.328,90 -0,11%

22/04/2003 22,56 2,15% 18,50 1,85% 8.484,99 1,86%

23/04/2003 22,53 -0,13% 18,97 2,51% 8.515,66 0,36%

24/04/2003 22,33 -0,89% 18,45 -2,78% 8.440,04 -0,89%

25/04/2003 22,09 -1,08% 17,80 -3,59% 8.306,35 -1,60%

28/04/2003 22,55 2,06% 18,26 2,55% 8.471,61 1,97%

29/04/2003 22,60 0,22% 18,42 0,87% 8.502,99 0,37%

30/04/2003 22,40 -0,89% 17,92 -2,75% 8.480,09 -0,27%

01/05/2003 22,53 0,58% 18,04 0,67% 8.454,25 -0,31%

02/05/2003 22,86 1,45% 18,53 2,68% 8.582,68 1,51%

05/05/2003 22,65 -0,92% 18,54 0,05% 8.531,57 -0,60%

06/05/2003 23,10 1,97% 19,04 2,66% 8.588,36 0,66%

07/05/2003 22,76 -1,48% 18,71 -1,75% 8.560,63 -0,32%

08/05/2003 22,55 -0,93% 18,39 -1,73% 8.491,22 -0,81%

09/05/2003 23,09 2,37% 19,09 3,74% 8.604,60 1,33%

12/05/2003 22,95 -0,61% 19,48 2,02% 8.726,73 1,41%

13/05/2003 22,76 -0,83% 19,33 -0,77% 8.679,25 -0,55%

14/05/2003 22,44 -1,42% 19,16 -0,88% 8.647,82 -0,36%

15/05/2003 22,59 0,67% 19,49 1,71% 8.713,14 0,75%

16/05/2003 22,40 -0,84% 19,01 -2,49% 8.678,97 -0,39%

19/05/2003 21,69 -3,22% 18,20 -4,35% 8.493,39 -2,16%

20/05/2003 21,57 -0,55% 18,19 -0,05% 8.491,36 -0,02%

21/05/2003 21,05 -2,44% 18,36 0,93% 8.516,43 0,29%

22/05/2003 21,16 0,52% 18,30 -0,33% 8.594,02 0,91%

23/05/2003 21,21 0,24% 18,33 0,16% 8.601,38 0,09%

27/05/2003 21,71 2,33% 19,28 5,05% 8.781,35 2,07%

28/05/2003 21,38 -1,53% 19,24 -0,21% 8.793,12 0,13%

29/05/2003 21,37 -0,05% 20,30 5,36% 8.711,18 -0,94%

30/05/2003 21,56 0,89% MSFT 20,29 -0,05% INTC 8.850,26 1,58% Dow Jones

02/06/2003 21,58 0,09% 34,79% 19,87 -2,09% 52,72% 8.897,81 0,54% 23,87%

03/06/2003 21,79 0,97% 34,73% 20,57 3,46% 52,71% 8.922,95 0,28% 22,73%

04/06/2003 21,78 -0,05% 32,11% 20,84 1,30% 49,92% 9.038,98 1,29% 20,45%

05/06/2003 21,10 -3,17% 33,12% 21,29 2,14% 50,10% 9.041,30 0,03% 20,38%

06/06/2003 20,73 -1,77% 33,34% 21,21 -0,38% 50,03% 9.062,79 0,24% 20,27%

09/06/2003 20,80 0,34% 33,31% 21,12 -0,43% 49,73% 8.980,00 -0,92% 20,44%

10/06/2003 21,62 3,87% 34,77% 21,41 1,36% 49,32% 9.054,89 0,83% 20,37%

11/06/2003 21,79 0,78% 34,44% 21,34 -0,33% 46,40% 9.183,22 1,41% 19,77%

12/06/2003 21,89 0,46% 34,43% 21,58 1,12% 46,42% 9.196,55 0,15% 19,68%

13/06/2003 21,59 -1,38% 31,22% 20,82 -3,59% 44,86% 9.117,12 -0,87% 18,79%

16/06/2003 22,24 2,97% 32,29% 21,32 2,37% 45,18% 9.318,96 2,19% 19,43%

17/06/2003 22,74 2,22% 32,11% 20,91 -1,94% 44,65% 9.323,02 0,04% 19,43%

18/06/2003 22,83 0,39% 32,11% 21,20 1,38% 44,58% 9.293,80 -0,31% 19,49%

19/06/2003 22,83 0,00% 31,83% 20,59 -2,92% 45,23% 9.179,53 -1,24% 19,88%

20/06/2003 23,06 1,00% 29,86% 20,15 -2,16% 45,08% 9.200,75 0,23% 19,48%

23/06/2003 22,58 -2,10% 30,47% 19,85 -1,50% 45,32% 9.072,95 -1,40% 19,97%

24/06/2003 22,51 -0,31% 30,14% 19,93 0,40% 45,19% 9.109,85 0,41% 19,95%

25/06/2003 22,13 -1,70% 29,93% 19,53 -2,03% 45,29% 9.011,53 -1,09% 19,77%

26/06/2003 22,55 1,88% 30,27% 20,11 2,93% 45,81% 9.079,04 0,75% 19,79%

Historical Volatility

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

02/06/2

003

02/08/2

003

02/10/2

003

02/12/2

003

02/02/2

004

02/04/2

004

02/06/2

004

02/08/2

004

02/10/2

004

02/12/2

004

02/02/2

005

02/04/2

005

02/06/2

005

02/08/2

005

02/10/2

005

02/12/2

005

02/02/2

006

MSFT INTC Dow Jones

Precificação e Análise de

Títulos de Renda Variável

Modelos Baseados no Desconto

do Fluxo de Caixa - DFC

Mitos

▪ Uma vez que os modelos de avaliação são quantitativos a

avaliação é objetiva.

▪ Uma avaliação bem pesquisada e bem feita é eterna.

▪ Uma boa avaliação oferece uma estimativa precisa do

valor.

▪ Quanto mais quantitativo o modelo, melhor a avaliação.

▪ O mercado geralmente está errado.

▪ O produto da avaliação é mais importante que o processo.

Métodos Baseados no Desconto do Fluxo de Fundos

Projeções dos Fluxos de Fundos

Determinação do Custo (Rentabilidade Exigida) dos

Recursos

Atualização dos Fluxos de Fundos

Interpretação dos Resultados

▪ A valorização pelo desconto dos fluxos de caixa parte da

idéia do valor do dinheiro no tempo.

▪ Nesse método são descontados os fluxos de caixa livre ao

custo médio ponderado de capital (WACC).

▪ Para isso, os fluxos são descontados utilizando-se a

seguinte fórmula:

Valor intrínseco =

CF1

(1 +

K)

CF2

(1 + K)2+

CFn

(1 + K)n+ ......

+

+ VR

Desconto dos Fluxos de Caixa

Projeções de Resultados e

Perpetuidade

Projeções de Resultados

Devem ser levados em consideração os seguintes aspectos.

▪ Potencial de crescimento do mercado;

▪ Capacidade do parque industrial, o que determinará seus

níveis de atendimento a demanda, sem a necessidade de

novos investimentos;

▪ Programas de investimentos a serem realizados no

decorrer do período;

▪ Fontes de financiamento utilizados para novos projetos;

▪ Cronograma de amortização de seu endividamento atual.

Projeções de Resultados

As projeções são fundamentais na avaliação de empresas,

pois darão a credibilidade ou não à avaliação.

Normalmente, as principais indicações de como será o

futuro estão no passado (estatística).

Principais técnicas de projeção:

➢ Análise de fundamentos;

➢ Projeções matemáticas baseadas no passado

(tendências lineares, logarítmicas, exponenciais etc.);

➢ Ciclo de vida;

➢ Sensibilidade de analistas de mercado especializados.

Projeções de Resultados

➢ Em geral recomenda-se que uma projeção de

resultados seja elaborada por um período mínimo

de 5 a 10 anos, para que todos os efeitos das

premissas utilizadas possam estar bem

equilibradas.

➢ A partir deste ponto, há um cálculo de perpetuidade

para o fluxo de caixa livre (a empresa não vai existir

somente por mais cinco anos). Para tanto, calcula-

se o Valor Residual da empresa para os períodos

subsequentes aos incluídos na projeção.

Regra 1 - 5 - 7 - 10

1 ano (boring companies): empresas sem vantagens

competitivas (mercado saturado).

5 anos (decent companies): nome reconhecido, boa

reputação (beneficiada por regulação de mercado).

7 anos (good companies): boa marca, canais de

marketing, algum poder de monopólio.

10 anos (great companies): excelente marca, tremendo

poder de mercado, benefícios de ser a primeira (guiada

pela inovação)

▪ Esta abordagem pressupõem que a empresa que gere retornos maiores

do que seu custo de capital (K) atrairá uma concorrência que, ao fim do

período de previsão, levará os retornos dos novos investimentos para

baixo do custo de capital.

▪ A perpetuidade aumentará anualmente à taxa de crescimento (g) do

período pós-previsão.

O Valor Residual pela Perpetuidade

0%

20%

40%

60%

80%

100%

120%

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

A fórmula para o calculo do valor presente (ao final do

período de previsão) é uma simplificação algébrica de

uma perpetuidade crescente.

O Valor Residual pela Perpetuidade

Perpetuidade = Fluxo de Caixa Anual(n) x (1+ Taxa de Crescimento)

Custo de Capital - Taxa de Crescimento

Fluxo de Caixa 100,00

G 20%

K 4%

Perpetuidade =

100,00 x (1+ 0,04)

0,20 – 0,04= 625,00

O Valor Residual pela Perpetuidade

Como Calcular o FCD

Fluxo de Caixa Descontado

1)Determinação de Premissas

✓ Perspectivas do mercado.

✓ Crescimento de receita e market share.

✓ Comportamento dos custos e das despesas.

✓ Investimentos em ativos fixos.

✓ Nível inicial e investimento em capital de giro.

✓ Risco da empresa e da atividade.

2) Cálculo do Fluxo de Caixa Livre para a Empresa.

Lu

cro

Op

era

cio

nal

(+) Depreciação

(-) Impostos

(-) Investimento

Ativo Fixo

(-) Investimento

Capital de Giro

Fluxo de

Caixa Livre

para a

Empresa

EBITDA

Fluxo de Caixa Descontado

3) Valor Presente do Fluxo de Caixa.

Flcx 1

Flcx 2

Perp

etu

idade

Valor da

Empresa

+ ... ++ =

Fluxos de caixa trazidos a valor presente, utilizando

uma taxa de desconto que reflete o risco do

negócio.

2014 2015

Fluxo de Caixa Descontado

4) Valor da Empresa e Valor do Acionista.

Valor da

Empresa

(- ) Dívida Total

(+) Caixa

Dívida Líquida

Valor do

Acionista

Passivos:

─ Fiscais

─ Trabalhistas

Contingências

Valor Final

do

Acionista

Fluxo de Caixa Descontado

Fórmula para Cálculo do FCD

▪ A valorização pelo desconto dos fluxos de caixa parte da

idéia do valor do dinheiro no tempo.

▪ Nesse método são descontados os fluxos de caixa livre ao

custo médio ponderado de capital (WACC).

▪ Para isso, os fluxos são descontados utilizando-se a

seguinte fórmula:

Valor intrínseco =

CF1

(1 +

K)

CF2

(1 + K)2+

CFn

(1 + K)n+ ......

+

+ VR

Determinação da Taxa de Desconto

Determinação da Taxa de Desconto

A escolha da taxa de desconto é talvez um dos

assuntos mais controversos na valorização de

empresas (ações) e provavelmente o calcanhar

de Aquiles de todo o modelo. Isto porque uma

pequena variação na taxa de desconto resultará

num valor muito diferente no valor da empresa

(preço da ação).

➢ A opção mais utilizada pelo mercado para a Taxa de

Desconto é o WACC (custo médio ponderado de capital).

➢ O Custo Médio Ponderado de Capital (CMPC) ou, do

inglês Weighted Average Cost of Capital (WACC)

representa os custos de cada fonte de financiamento

(próprio e de terceiros) da empresa; ou seja, o custo total.

Custo Médio Ponderado de Capital - WACC

WACC

Custo de Capital de Terceiros x Peso

Determinação do WACC

Custo de Capital Próprio x Peso

Tipo de

Negócio

Alavancage

m

Operacional

Alavancagem

Financeira

Taxa livre

de riscoBeta Prêmio de Risco

Risco de

mercado menos

Risk free

Prêmio de

Risco País

Beta

▪ Beta de uma empresa é uma medida de

seu risco sistemático, já que reflete a

sensibilidade da rentabilidade da ação

ao rendimento global do mercado.

▪ É uma medida da variabilidade do

rendimento de uma ação quando há

uma mudança de 1% na rentabilidade

de todo o mercado.

Interpretação do Beta

Beta Reação ao mercado

2,0A ação reage duas vezes mais que o mercado.

Se o retorno da carteira de mercado é 1% o

retorno da ação será de 2%.

1,0A ação apresenta a mesma reação ou risco

que a carteira de mercado.

0,5A ação tem a metade da reação do mercado.

Se o retorno da carteira de mercado é 2% o

retorno da ação será de 1%.

Beta Positivo

Beta Reação ao mercado

-2,0A ação reage duas vezes mais que o mercado em

sentido oposto. Se o retorno da carteira de mercado é

1% o retorno da ação será de - 2%.

-1,0A ação apresenta a mesma reação ou risco que a

carteira de mercado em sentido oposto.

-0,5A ação tem uma reação oposta a reação do mercado

com metade da intensidade. Se o retorno da carteira de

mercado é 2% o retorno da ação será de -1%.

Beta Negativo

Interpretação do Beta

WACC

Custo de Capital de Terceiros x Peso

Determinação do WACC

Custo de Capital Próprio x Peso

Custo da DívidaTaxa Marginal de

IR

Modelos Baseados no Desconto

de Dividendos - DDM

▪ Como qualquer modelo, o desconto dos

dividendos só pode ser aplicado em

determinadas condições e sujeito a algumas

restrições.

▪ Esse modelo parte da premissa de que o

rendimento básico proporcionado por ação

ao longo do tempo é o dividendo distribuído

pela empresa.

Modelo de Desconto dos Dividendos

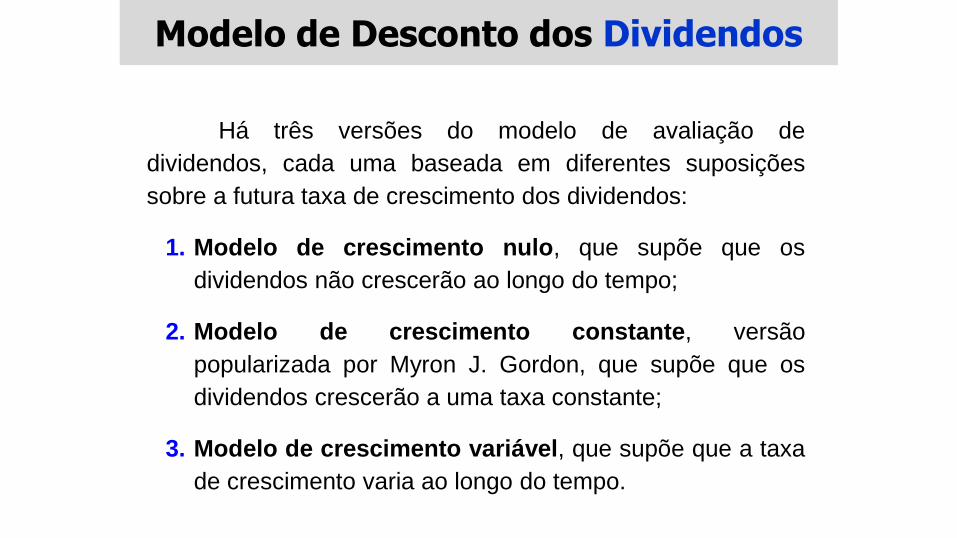

Há três versões do modelo de avaliação de

dividendos, cada uma baseada em diferentes suposições

sobre a futura taxa de crescimento dos dividendos:

1. Modelo de crescimento nulo, que supõe que os

dividendos não crescerão ao longo do tempo;

2. Modelo de crescimento constante, versão

popularizada por Myron J. Gordon, que supõe que os

dividendos crescerão a uma taxa constante;

3. Modelo de crescimento variável, que supõe que a taxa

de crescimento varia ao longo do tempo.

Modelo de Desconto dos Dividendos

Modelo de Desc. de Crescimento Nulo

Valor Total

=

Dividendos Anuais

Taxa de Retorno Exigida

▪ É a abordagem mais simples do modelo de

desconto de dividendos e baseia-se na suposição

de que as ações têm um fluxo fixo de dividendos

e, portanto, deverão permanecer inalterados ao

longo do tempo.

▪ Dessa forma, o valor de uma ação é

simplesmente o valor capitalizado de seus

dividendos anuais, obtido pela divisão dos

dividendos anuais pela taxa exigida de retorno.

Valor Unitário =10,00

0,15=

66,67

Mod. Desc. de Cresc. Nulo: Exemplo

Um investidor com expectativa de retorno de

15%, avaliando uma empresa que gera

dividendo de R$ 10,00, encontraria um valor

intrínseco de:

Modelo de Desc. de Cresc. Constante ou Modelo de Gordon e Shapiro

O Modelo de Desconto de Dividendos de

Crescimento Constante, ou modelo de

Gordon, em homenagem a Myron J.

Gordon, que popularizou o modelo é um

modelo de desconto de dividendos que

supõe que os dividendos crescerão a uma

taxa constante.

Hipóteses básicas do modelo:

Os dividendos permaneçam constantes ao longo do

tempo. Essa hipótese implica na taxa de crescimento

zero da empresa e na distribuição total do lucro gerado

em cada período.

Os lucros da empresa apresentam crescimento ao

longo do tempo a uma taxa constante “g”. Como

consequência à série representativa dos dividendos

que constituem o fluxo de recebimentos do acionista

cresce segundo uma progressão geométrica de razão

(1 + g). E que a taxa de retorno esperado da ação

E(Ri) seja maior que a taxa de crescimento dos

dividendos g.

Modelo de Gordon e Shapiro

Onde: Vi = Valor hipotético da empresa;

D = Dividendo por ação;

g = Taxa de crescimento dos dividendos;

E(Ri) = Retorno esperado da ação;

Vm = Valor atual de mercado; e

n = Período

Vi =D

[1+E(Ri)]+

D(1+g)

[1+E(Ri)]2+ ... +

D(1+g)n-1

[1+E(Ri)]n

Supondo que os dividendos crescem à mesma taxa (g)

indefinidamente, temos a seguinte fórmula para estimação

do valor intrínseco da ação:

Modelo de Gordon e Shapiro

Vi =D

E(Ri) - g

Como resultado das hipóteses do

modelo aplicadas à formula anterior,

teríamos:

Utilizando a fórmula da soma dos termos de uma progressão

geométrica, teríamos:

n

P0 =

D

[1+E(Ri)]1 –

(1+g)

[1+E(Ri)]

1 –(1+g)

[1+E(Ri)]

Modelo de Gordon e Shapiro

Gordon e Shapiro: Exemplo

Vi =1,80

0,15 – 0,05=

18,00

Vm = R$

25,30

Vi = R$ 18,00

Vm > Vi

A ação está superavaliada, pois seu preço de mercado é

maior que seu valor intrínseco, indicando, por conseguinte,

uma oportunidade de venda.

Considerando uma empresa cotada a R$ 25,30, que o dividendo

pago mais recentemente foi R$ 1,80 com expectativa de

crescimento constante de 5%a.a. e que a expectativa de retorno

esperada para empresa é de 15%a.a. temos os seguintes

resultados:

▪ Visando solucionar o problema da variabilidade da

taxa de crescimento dos dividendos, foi desenvolvido

um modelo que permite taxas variáveis de

crescimento ao longo do tempo.

▪ O modelo deriva de dois estágios, um valor baseado

nos futuros dividendos e o futuro preço de

negociação da ação.

▪ Quando os investidores compram ações, geralmente

esperam obter dois tipos de fluxos de caixa: os

dividendos durante o período em que conservam as

ações e um preço esperado ao final desse período.

Modelo de Desconto de Dividendos de Crescimento Variável

Mod. Desc. de Div. de Cresc. Variável

Vi =

D

[1 + E(Ri)]+ ++ ......

+

D (1 + g)

[1 + E(Ri)]2

D (1 + g)n-1

[1 + E(Ri)]n

Vm (1 + g)n-1

[1 + E(Ri)]n

Onde: Vi = Valor hipotético da ação;

D = Dividendo por ação;

g = Taxa de crescimento dos dividendos;

E(Ri) = Retorno esperado da ação;

Vm = Valor atual de mercado; e

n = Período

Para a obtenção do valor intrínseco segundo esse modelo, é necessário

determinar alguns elementos como: os dividendos que serão distribuídos,

o preço de venda da ação, a taxa de crescimento dos dividendos e o

custo de oportunidade do acionista – dado pelo retorno esperado da

ação. Com base nesses elementos, aplica-se a seguinte fórmula:

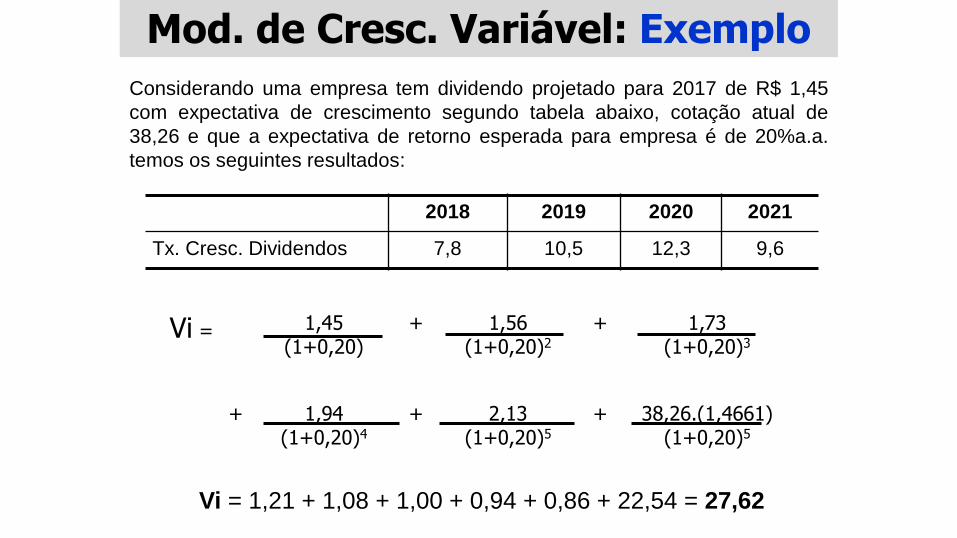

Mod. de Cresc. Variável: Exemplo

Considerando uma empresa tem dividendo projetado para 2017 de R$ 1,45

com expectativa de crescimento segundo tabela abaixo, cotação atual de

38,26 e que a expectativa de retorno esperada para empresa é de 20%a.a.

temos os seguintes resultados:

2018 2019 2020 2021

Tx. Cresc. Dividendos 7,8 10,5 12,3 9,6

Vi = 1,21 + 1,08 + 1,00 + 0,94 + 0,86 + 22,54 = 27,62

Vi = 1,45(1+0,20)

+ 1,56(1+0,20)2

+ 1,73(1+0,20)3

+ 1,94(1+0,20)4

+ 2,13(1+0,20)5

+ 38,26.(1,4661) (1+0,20)5

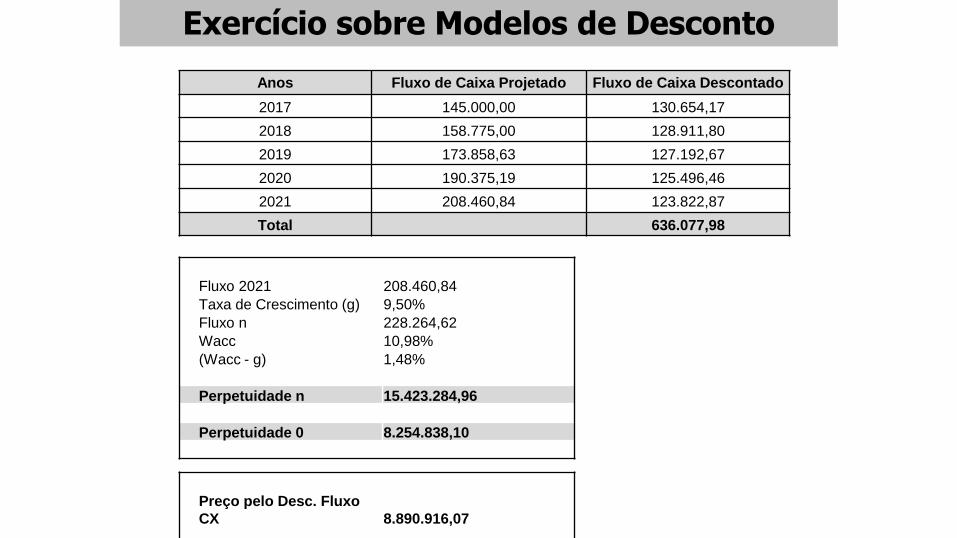

Exercício sobre Modelos de Desconto

A empresa “Caso" possui as seguintes características:

Anos Fluxo de Caixa Projetado Variação %

2017 145.000,00

2018 158.775,00 9,50

2019 173.858,63 9,50

2020 190.375,19 9,50

2021 208.460,84 9,50

Calcule o seu valor utilizado o FCD e o Modelo de Desconto de

Dividendos de Crescimento Constante (Gordon).

Quantidade de Ações 1.000.000,00

Cotação 6,50

Participação do Capital Próprio 100%

Selic 9,0%

Retorno de mercado 10,0%

Dividendo Esperado 0,65

Exercício sobre Modelos de Desconto

Cálculo do WACC:

Taxa Livre de Risco (Selic) 9,00%

Prêmio de Risco 1,98%

Custo do Capital Próprio 10,98%

Custo Participação

Capital Próprio 10,98% 100%

Wacc 10,98%

Exercício sobre Modelos de Desconto

Anos Fluxo de Caixa Projetado Fluxo de Caixa Descontado

2017 145.000,00 130.654,17

2018 158.775,00 128.911,80

2019 173.858,63 127.192,67

2020 190.375,19 125.496,46

2021 208.460,84 123.822,87

Total 636.077,98

Fluxo 2021 208.460,84

Taxa de Crescimento (g) 9,50%

Fluxo n 228.264,62

Wacc 10,98%

(Wacc - g) 1,48%

Perpetuidade n 15.423.284,96

Perpetuidade 0 8.254.838,10

Preço pelo Desc. Fluxo

CX 8.890.916,07

Exercício sobre Modelos de Desconto

Dividendo Esperado

Total650.000,00

E(ri) - g 0,08

Preço pelo Modelo de Gordon 8.666.666,67

Vi =D

E(Ri) - g

Analisando os Investimentos de Renda Variável

Análise Técnica ou

Grafista

Escolha de Ações

Análise

FundamentalistaX

Análise Quantitativa Análise QualitativaX

Escolha de Ações

Hipóteses

Existe uma valor real ou

intrínseco para cada ação que

está diretamente correlacionado

com o desempenho da empresa.

Os preços das ações se movimentam em

tendências e existe uma dependência

significativa entre as oscilações dos preços

que se sucedem.

ObjetivosO objetivo da análise

fundamentalista é determinar o

real valor de uma ação.

O objetivo da análise técnica é determinar a

tendência de evolução das cotações no

curto prazo, a fim de aproveitar as rápidas

oscilações para ganho de capital.

Usuário Investidores Especulador

Pergunta Por que ? Quando?

Análises Econômico-financeira Gráfica

Itens Fundamentalista Técnica

Origem Acadêmica Profissional

Análise Fundamentalista

✓ Busca determinar o valor adequado de uma ação que reflita a situação financeira

da empresa no presente e as expectativas.

✓ Também estuda questões relativas à economia do país e perspectivas do

segmento a que pertence a empresa.

✓ Avalia como ocorre o gerenciamento da empresa.

Análise Técnica

✓ Avalia os dados gerados pelas transformações dos papéis na Bolsa, como o

preço das ações e o volume negociado.

✓ Utiliza gráficos de desempenho das ações em busca de padrões.

✓ Avalia tendências e busca determinar metas para os preços das ações.

Fundamentalista X Técnica

Fundamentalista X Técnica

Escolas Vantagens Desvantagens

Fundamentalista

✓ Focaliza o desempenho da

empresa

✓ Possibilidade de identificação de

diferenciais competitivos

✓ Compreensão do ambiente

econômico

✓ É mais robusto em relação a

volatilidade do mercado

✓ Atuam no longo prazo

✓ Equívoco (compras de

empresas ruins)

✓ Difícil domínio da análise

Técnica

✓ Curto prazo

✓ Proveito da volatilidade do

mercado

✓ Stop loss / hedge

✓ Onde, como e quando comprar ou

vender

✓ Não avalia a situação financeira

da empresa

✓ Dificuldade de investimentos de

longo prazo

✓ Ilusões de curto prazo

✓ Falta de análise do ambiente

econômico

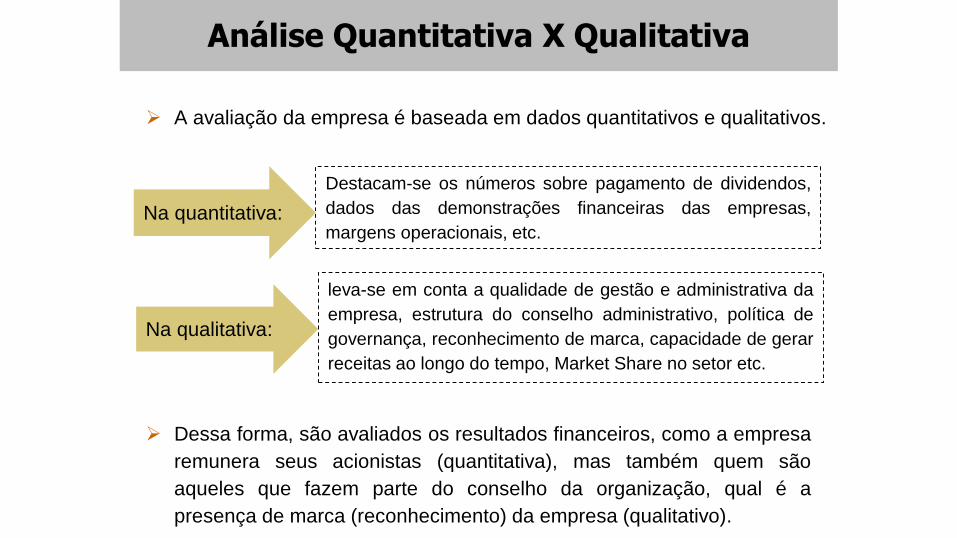

Análise Quantitativa X Qualitativa

Para entender de um jeito simples, podemos

dizer que a análise quantitativa é tudo aquilo

que podemos avaliar numericamente. Já a

qualitativa leva em conta tanto o cenário micro

e macroeconômico da empresa.

Análise Quantitativa X Qualitativa

Na quantitativa:

Destacam-se os números sobre pagamento de dividendos,

dados das demonstrações financeiras das empresas,

margens operacionais, etc.

Na qualitativa:

leva-se em conta a qualidade de gestão e administrativa da

empresa, estrutura do conselho administrativo, política de

governança, reconhecimento de marca, capacidade de gerar

receitas ao longo do tempo, Market Share no setor etc.

➢ A avaliação da empresa é baseada em dados quantitativos e qualitativos.

➢ Dessa forma, são avaliados os resultados financeiros, como a empresa

remunera seus acionistas (quantitativa), mas também quem são

aqueles que fazem parte do conselho da organização, qual é a

presença de marca (reconhecimento) da empresa (qualitativo).

Bem Graham (Value)

Anos 30

Philip Fisher (Growth)

Anos 40

Análise Fundamentalista

Warren Buffet (Margem de Segurança e Qualidade)

Anos 60

Montagem de Carteira

ANALISAR OS SETORES DA ECONOMIA (Setorial)

Aspectos a considerar: Condições da Industria e Ambiente Competitivo.

ANALISAR AS EMPRESAS (Análise de Múltiplos)

Aspectos a considerar: valor característico da empresa.

ANALISAR A ECONOMIA DOMÉSTICA

Aspectos a considerar: Macroeconomia e Políticas do Governo.

ANALISAR A ECONOMIA GLOBAL

Aspectos a considerar: Crescimento e Juros Internacionais.

Análise da Economia Global

Crescimento

econômico

Taxa de juros

estrangeira

Flutuação da taxa

de câmbioRisco político

Rendas geradas pela empresa

com negócios internacionais

Despesas incorridas pela

empresa com negócios

internacionais

Crescimento

econômico

Taxa de juros

estrangeira

Valor da empresa

Análise da Economia Nacional

Taxa de câmbioDivisas

Preço dos títulosTítulosMonetária

Taxa de juros

Estoque de moeda (meios de

pagamento)

Monetário

Nível de emprego

Taxa de salários monetáriosTrabalho

Nível de renda e produto nacional

Nível de preços (inflação)

Consumo agregado

Poupança agregada

Investimentos agregados

Exportações globais

Importações globais

Bens e serviços

Real

VariáveisMercadosParte da

Economia

Análise da Economia Nacional: Macroeconomia

Valor da Empresa

Taxa de

Juros

Inflação

Cresciment

o

Econômico

Taxa de Retorno exigida

pelos investidoresFluxo de Caixa da Empresa

Valor da Empresa

Despesas incorridas

pela empresa

Receitas geradas pela

empresa

Política Monetária

Mudança nas

taxas de juros

Política Fiscal

Impostos sobre o

consumo

Alíquota do IR

das empresas

Alíquota do IR das

pessoas físicas

Crescimento

econômico

Taxa de Retorno exigida pelos

investidoresFluxo de Caixa da Empresa

Análise da Economia Nacional: Políticas do Governo

Um setor caracteriza-se por agrupar empresas que possuem

uma estrutura produtiva semelhante ou que produzem e

fornecem bens e serviços similares.

O Estudo da Análise Setorial

Vendas

líquidas

1º Estágio

Desenvolvimento

pioneiro

2º Estágio

Crescimento

rápido

3º Estágio

Crescimento

maduro

4º Estágio

Estabilização e

amadurecimento

do mercado

5º Estágio

Desaceleração

do crescimento e

declínio

Tempo

Ciclo de Vida de um Setor

O Estudo da Análise Setorial

➢ Regulamentação e aspectos legais.

➢ Estrutura da oferta e exposição a concorrência

estrangeira.

➢ Sensibilidade a evolução da economia: setores

cíclicos, acíclicos, e contracíclicos.

➢ Exposição a oscilações de preços.

➢ Tendências a curto e médio prazo.

Porter alerta para as 5 forças competitivas que mudam

drasticamente de setor para setor:

1. Rivalidade entre empresas existentes;

2. Ameaça de novos concorrentes;

3. Ameaça de produtos substitutos;

4. Poder de barganha dos compradores;

5. Poder de barganha dos fornecedores.

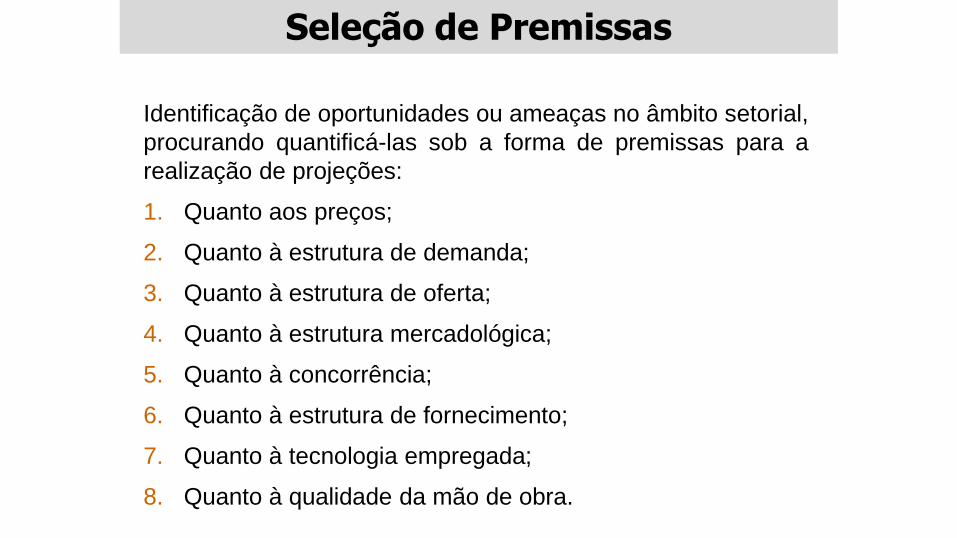

Seleção de Premissas

Identificação de oportunidades ou ameaças no âmbito setorial,

procurando quantificá-las sob a forma de premissas para a

realização de projeções:

1. Quanto aos preços;

2. Quanto à estrutura de demanda;

3. Quanto à estrutura de oferta;

4. Quanto à estrutura mercadológica;

5. Quanto à concorrência;

6. Quanto à estrutura de fornecimento;

7. Quanto à tecnologia empregada;

8. Quanto à qualidade da mão de obra.

Seleção de Premissas

Avaliação por Múltiplo

Avaliação por Múltiplo

➢ Os múltiplos são indicadores de mercado muito usados para a

comparação analítica entre empresas.

➢ Os múltiplos levam em consideração a cotação das empresas

listadas na bolsa de valores e partem do princípio lógico de que

empresas e ativos semelhantes deveriam ter preços e múltiplos

semelhantes.

➢ Normalmente a abordagem por múltiplos é muito útil quando

existe uma diversidade de empresas, comparáveis, e dados

confiáveis relativos a um mesmo setor.

A avaliação por múltiplo busca a escolha de empresas com base

no valor de um valor característico da empresa, como:

Avaliação por Múltiplo

Valor Característico Múltiplos

Lucro Preço / Lucro

Valor Patrimonial Preço / Valor Patrimonial

EBITDA (Lucro Operacional) Enterprise Value / EBITDA

Receita Preço / Receita

Dividend Yield Dividendo / Preço

Distribuição Dividendo / Lucro

Múltiplo do Lucro

Índice do Preço / Lucro (P/L)

➢ Expressa o número de anos em que o

investimento retorna, caso 100% do lucro

líquido fosse distribuído como dividendos.

➢ É considerado por muitos como o pay-back,

ou seja, em quanto tempo o investimento

retornaria sobre a forma de lucros.

Lucro por Ação

(LPA)

Exemplo:

Empresa possui seu capital

social dividido em 1 milhão de

ações e obteve um lucro

líquido de 4 milhões de reais.

LPA = 4.000.000/1.000.000

= R$ 4,00/ação

Base do Múltiplo: Lucro por Ação

Lucro Líquido

Número Total de Ações

Representa a divisão

do lucro líquido pelo

número total de ações

da empresa.

Índice P/L

Exemplo:

A ação da cia está sendo

negociada a R$ 80 no pregão.

Qual o Índice P/L da empresa:

P/L = 80/4 =20

Cotação da Ação

Lucro por Ação

Mede quantas vezes o

valor de Mercado de

uma empresa é maior

que o seu lucro anual.

Índice do Preço / Lucro (P/L)

Valor de Mercado

Lucro Líquido

Exemplo do Índice P/L

Empresa CódigoPreço da

Ação

Lucro por

Ação

Souza Cruz ON CRUZ3 27,21 1,13

Cemig PN CMIG4 34,65 6,72

Vale PNA VALE5 33,18 5,25

Petrobras PN PETR4 20,75 3,66

Bradesco PN BBDC4 33,00 3,04

P / L

24,12

5,16

6,32

5,66

10,85

Interpretação do Índice P/L

➢ A relação P/L indica o tempo necessário para o

lucro corrente da empresa repor o preço da sua

ação, ou seja o tempo para recuperar o capital

investido; normalmente utiliza-se o lucro anual, e

neste caso o P/L é medido em anos.

➢ Quanto mais baixo for o P/L, mais atraente é a

ação, ou seja, o lucro corrente da empresa

"pagaria" o investimento em um número menor

de anos.

▪ Pressupõe que o Lucro de um ano se repetirá, o que nunca

acontece;

▪ Muito simplista;

▪ O Lucro pode ser influenciado por “n” fatores;

▪ O Lucro dificilmente retorna totalmente para o acionista

▪ Por exemplo, lucro não é necessariamente caixa...

Ex: Se um empresa realizou investimentos na produção física

ou no capital de giro, é provável que nos períodos iniciais

ela não tenha lucro, mas isso não quer dizer que ela não

tenha fundamento.

Cuidados na Interpretação do Índice P/L

Múltiplo do Valor Patrimonial

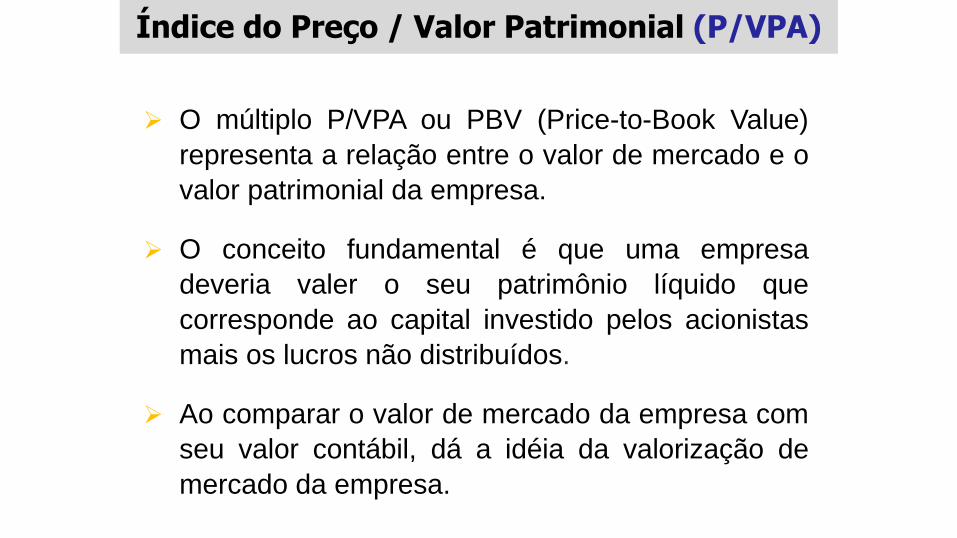

Índice do Preço / Valor Patrimonial (P/VPA)

➢ O múltiplo P/VPA ou PBV (Price-to-Book Value)

representa a relação entre o valor de mercado e o

valor patrimonial da empresa.

➢ O conceito fundamental é que uma empresa

deveria valer o seu patrimônio líquido que

corresponde ao capital investido pelos acionistas

mais os lucros não distribuídos.

➢ Ao comparar o valor de mercado da empresa com

seu valor contábil, dá a idéia da valorização de

mercado da empresa.

Valor Patrimonial da Ação

(DPA)

Exemplo:

Nossa empresa possui seu

capital social dividido em 1

milhão de ações possui um

patrimônio líquido de 30

milhões de reais.

VPA = 30.000.000/1.000.000

= R$ 30,00/ação

Patrimônio Líquido

Número Total de Ações

Representa a divisão do

Patrimônio Líquido pelo

número total de ações da

empresa.

Base: Valor Patrimonial por Ação

Índice P/L

Exemplo:

A ação Nossa empresa está

sendo negociada a 80 reais no

pregão.

P/L = 80/30 =2,67

Cotação da Ação

Valor Patrimonial da Ação

Representa a divisão do

Patrimônio Líquido da

empresa pelo seu

número total de ações.

Valor de Mercado

Patrimônio Líquido

Índice do Preço / Valor Patrimonial (P/VPA)

Exemplo do Índice P/VPA

Empresa CódigoPreço da

Ação

Valor Patr.

por Ação

Souza Cruz ON CRUZ3 27,21 1,49

Cemig PN CMIG4 34,65 15,12

Vale PNA VALE5 33,18 29,36

Petrobras PN PETR4 20,75 25,82

Bradesco PN BBDC4 33,00 12,56

P / VPA

18,24

2,29

1,13

0,80

2,63

Interpretação do Preço P/VPA

Muito usado pelos caçadores de pechinchas.

Teoricamente uma empresa sendo negociada

abaixo de valor patrimonial é uma

inconsistência que só se justificaria com:

(i) Perspectivas muito ruins acerca da

empresa.

(ii) Risco de bancarrota.

As ações negociadas a preços abaixo do valor patrimonial

geralmente são consideradas como oportunidade de compra

enquanto que aquelas negociadas a preços acima do valor

patrimonial são consideradas como oportunidade de venda.

➢ Regras contábeis, o valor do patrimônio liquido é um

resultado apurado de acordo com convenções contábeis.

Por isso, quando as regras contábeis variarem muito entre

as empresas comparadas, seja em mercados diferentes ou

países diferentes, o P/VPA não poderá ser utilizado.

➢ Patrimônio liquido negativo, caso uma empresa acumule

uma série de lucros negativos, o patrimônio liquido pode

tornar-se negativo. Logo, um P/VPA negativo, o qual não é

um parâmetro confiável de comparação.

➢ Patrimônio liquido baixo, da mesma maneira que o

patrimônio liquido negativo, um valor de patrimônio liquido

muito baixo geralmente gera um P/VPA não confiável.

Cuidados na Interpretação do Índice P/VPA

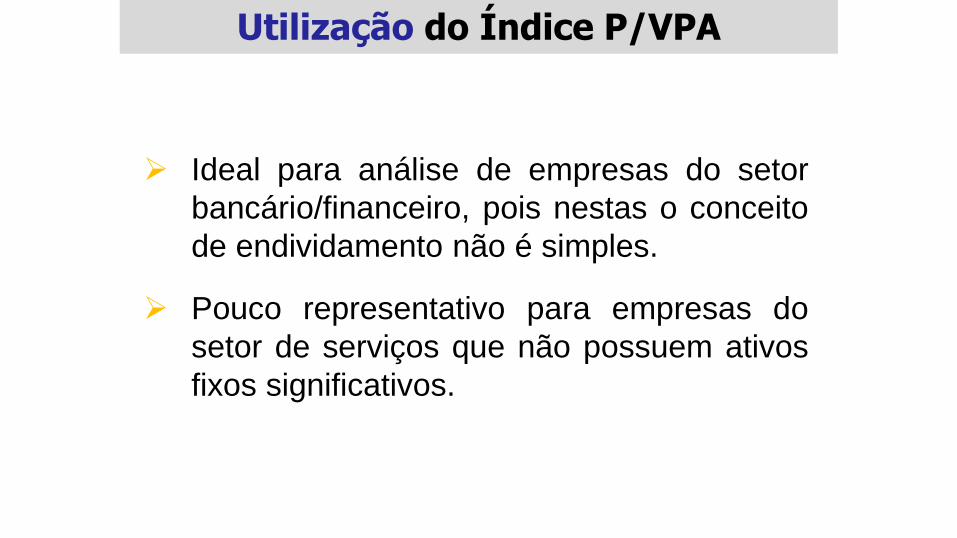

➢ Ideal para análise de empresas do setor

bancário/financeiro, pois nestas o conceito

de endividamento não é simples.

➢ Pouco representativo para empresas do

setor de serviços que não possuem ativos

fixos significativos.

Utilização do Índice P/VPA

Múltiplo do EBITDA

Índice do EV/EBITDA

➢ O índice EV/EBITDA relaciona o valor de empresa com

sua capacidade de geração de caixa, aferida pelo

EBITDA. Ou seja, mede quanto a empresa tem de gerar

de caixa para atingir o valor que o mercado lhe atribui.

➢ O uso do múltiplo EV/EBITDA popularizou-se

recentemente no Brasil devido a internacionalização dos

mercados.

➢ O uso do EV (Enterprise Value ou Valor da Empresa)

permite que as dívidas sejam levadas em conta na

precificação das ações ao contrário do Preço (Valor de

Mercado das Ações), utilizado nos múltiplos P/VPA e P/L.

Enterprise Value

➢ O EV da uma ideia do

valor assumido por alguém

que queira comprar a

empresa, ou seja, o valor

da empresa mais a dívida

que esta possui

desconsiderando prêmio

por controle.

➢ É o valor da empresa dado

pelo mercado sob o ponto

de vista agregado de todas

as suas fontes de

financiamento.

Valor de Mercado

É obtido multiplicando-se o número de

ações total da companhia pelo preço de

fechamento da ação em questão.

+

Dívida Liquida

Endividamento total, somadas

operações intercompany, subtraídas as

disponibilidades e aplicações financeiras

de curto prazo.

Valores negativos indicam que o caixa

excede a dívida bruta.

Enterprise Value

➢ Earnings Before Interest, Taxes, Depreciation and

Amortization: Mensura o fluxo operacional da empresa

(“geração de caixa”) pois exclui todos os eventos não

operacionais da demonstração de resultado.

➢ O Ebitda indica a lucratividade da operação da

empresa.

➢ Como é um indicador menos volátil do resultado

operacional e menos sujeito às variações encontradas

no lucro líquido, é considerado como alternativa para

comparação de empresas no mercado.

EBITDA

Se o EV da uma ideia do valor assumido por alguém que

queira comprar a empresa e o EBITDA pode ser considerado

de fluxo de caixa operacional.

Interpretação do Índice EV/EBITDA

QUAL É ENTÃO A LÓGICA DO EV/EBITDA?

Ele busca medir quanto tempo a geração operacional de

caixa da empresa leva para pagar os acionistas e

credores!

Ou

Ele aponta a quantas vezas o EBITDA da empresa está

cotado no mercado.

Exemplo do Índice EV/EBITDA

EmpresaValor de

Mercado

Dívida

LíquidaEBITDA

Souza Cruz ON 41.589,15 -495,00 2.630,70

Cemig PN 29.557,07 14.459,50 6.431,62

Vale PNA 178.020,82 51.497,11 45.022,25

Petrobras PN 270.673,31 64.275,67 97.674,30

EV / EBITDA

15,62

6,84

5,10

3,43

▪ Avaliar empresas que embora não obtenham

lucros gerem valor ao acionista;

▪ Empresas industriais, setores não tão

consolidados, setores cíclicos;

▪ Na verdade é o principal indicador a ser

olhado e utilizado para precificar.

Para que Serve o EV/EBITDA

Múltiplo da Receita

➢ Este múltiplo é especialmente interessante para

comparar empresas que atuam em mercados

diferentes onde existam regras contábeis

diferentes. Pois, como a receita é a primeira

linha do resultado, ela é menos influenciada pelas

regras contábeis.

➢ Enquanto que os múltiplos de lucro e valor

patrimonial têm seus cálculos mais influenciados

pelas regras contábeis.

Múltiplo da Receita

Cálculo do Índice P/R

Esse múltiplo parte do pressuposto que, em

determinado ramo, o caixa gerado é função direta

do faturamento.

P / R = Cotação da Ação

Receita

Exemplo do Índice P/R

Empresa CódigoPreço da

Ação

Receita Líq.

por Ação

Souza Cruz ON CRUZ3 27,21 3,86

Cemig PN CMIG4 34,65 20,57

Vale PNA VALE5 33,18 9,45

Petrobras PN PETR4 20,75 19,43

Bradesco PN BBDC4 33,00 15,38

P / R

7,05

1,68

3,51

1,07

2,15

➢ Pode ser obtido mesmo para empresas

problemáticas.

➢ É mais difícil de ser manipulado do que

os índices P/L e P/VPA.

➢ Os múltiplos não são tão voláteis quanto

o lucro.

➢ Examina efeitos na política de preço e

outras decisões estratégicas

corporativas.

Utilização do Índice P/R

Vantagens

Não avalia a competência da gestão dos

custos e margens de lucro.Desvantagen

s

Múltiplo do Dividend Yield

Índice do Dividend Yield

➢ O Dividend Yield (Retorno sobre

Dividendos) é o retorno de uma ação

com o pagamento de dividendos.

➢ É a rentabilidade obtida com a compra

das ações.

Dividendo por Ação

(DPA)

Exemplo:

Esta mesma empresa pagou

para seus acionistas 1 milhão

de reais em dividendos:

LPA = 1.000.000/1.000.000

= R$ 1,00/ação

Dividendo Distribuído

Número Total de Ações

Representa a divisão do

dividendo distribuído no

período pelo número

total de ações da

empresa.

Base do Múltiplo: Dividendo por Ação

Dividendo Yield

(DY)

Exemplo:

Esta mesma está sendo

negociada a 80 reais no

pregão:

DY = 1/80 = 0,0125 = 1,25%

Dividendo por Ação

Preço da Ação

Representa a divisão do

dividendo distribuído no

período pelo número

total de ações da

empresa.

Índice do Dividend Yield

Interpretação do Dividend Yield

Explicita o quanto foi pago em dividendos, nos últimos 12

meses, expresso em porcentagem do preço atual da ação.

Valores elevados podem indicar pagamentos extraordinários.

Dividend Yield = Dividendo pago no exercício

Cotação da ação

O Yield deve ser interpretado como retorno obtido, sob

a forma de dividendos, sobre o capital inicialmente

investido na compra do ativo.

Exemplo do Dividend Yield

Empresa Código DividendoPreço da

Ação

Souza Cruz ON CRUZ3 1,10 27,21

Cemig PN CMIG4 0,79 34,65

Vale PNA VALE5 0,38 33,18

Petrobras PN PETR4 0,17 20,75

Bradesco PN BBDC4 0,87 33,00

DY %

4,04

2,29

1,13

0,80

2,63

Empresas com maior Dividend Yield do Ibovespa

Quem deve pagar mais dividendos em 2017?

Pay-Out

Pay-out

▪ Percentual do lucro líquido, apurado nos 12 meses

anteriores à divulgação do último balanço, pago sob a

forma de proventos.

▪ É a proporção do Lucro Líquido do exercício,

distribuído sob a forma de proventos.

▪ Normalmente as empresas possuem em seus

estatutos a proporção do seu lucro que é distribuído

sob a forma de proventos.

Pay-Out(%)

Exemplo:

Empresa obteve um lucro

líquido de 4 reais por ação e

pagou para seus acionistas 1

real por ação em dividendos:

Pay-Out = 1/4 = 0,25 = 25%

Dividendo por Ação

Lucro por Ação

Representa quantos

por cento do lucro é

repassado ao acionista

em forma de

dividendos.

Pay-out

Exemplo do Pay-Out

Empresa Código DividendoLucro p/

Ação

Souza Cruz ON CRUZ3 1,10 1,13

Cemig PN CMIG4 0,79 6,72

Vale PNA VALE5 0,38 5,25

Petrobras PN PETR4 0,17 3,66

Bradesco PN BBDC4 0,87 3,04

Pay-out %

97,52

11,82

7,14

4,55

28,49

Setores com Pay-out mais Elevado

Elétrico

Telefonia Fixa Tabaco

Saneamento Bebidas

Resumo dos Exemplos de Múltiplos

Ação P/L P/VPA EV/EBITDA P/RDividend

YeldPay Out %

CRUZ3 24,12 18,24 15,62 7,05 4,04 97,52

CMIG4 5,16 2,29 6,84 1,68 2,29 11,82

VALE5 6,32 1,13 5,10 3,51 1,13 7,14

PETR4 5,66 0,80 3,43 1,07 0,80 4,55

BBDC4 10,85 2,63 - 2,15 2,63 28,49

Média 10,42 5,02 7,75 3,09 2,18 29,90

Considerando o pagamento de dividendos (yeld) e

sua distribuição (pay out), a Souza Cruz apresenta

desempenho muito superior à média das demais

empresas e, portanto seria a melhor compra sob o

aspecto de propriedade. Porém, seus múltiplos de

preços (P/L, P/VPA, EV/Ebitda e P/R) também

apresentam-se muito acima das demais empresas,

representando uma incorporação dessa superioridade

em seu preço de negociação.

Resumo dos Exemplos de Múltiplos

A Petrobrás é a empresa que possui os menores

múltiplos de preços (P/L, P/VPA, EV/Ebitda e P/R),

demonstrando que seu preço de negociação está

baixo, o que pode ser interpretado como uma boa

oportunidade de compra. Porém, o pagamento de

dividendos (yeld) e sua distribuição (pay out) também

estão muito abaixo da média das demais,

representando sua dificuldade em geração de

resultados para os acionistas.

Resumo dos Exemplos de Múltiplos

Já o Bradesco possui pagamento de

dividendos (yeld) e sua distribuição (pay out)

acima da média das demais empresas e

múltiplos de preços (P/L, P/VPA, EV/Ebitda e

P/R) abaixo da média. Portanto, dentre as

demais empresas avaliadas, pode ser

considerado a melhor opção de compra na

visão fundamentalista (como proprietário).

Resumo dos Exemplos de Múltiplos

Gestão de Carteira

Landing Page

Artigos sobre investimentos:

Link: https://goo.gl/7HVtW4

Gestão de Investimentos

O que é umaCarteiras de Investimento?

“Conjunto de ativos pertencente á pessoas físicas ou

jurídica, com objetivo de investimento, rendimento”.

“Qualquer conjunto ou combinação de ativos

financeiros”.

“Conjunto de recursos alocados em diferentes tipos de

ativos, com objetivo de rendimento e formação de

poupança”.

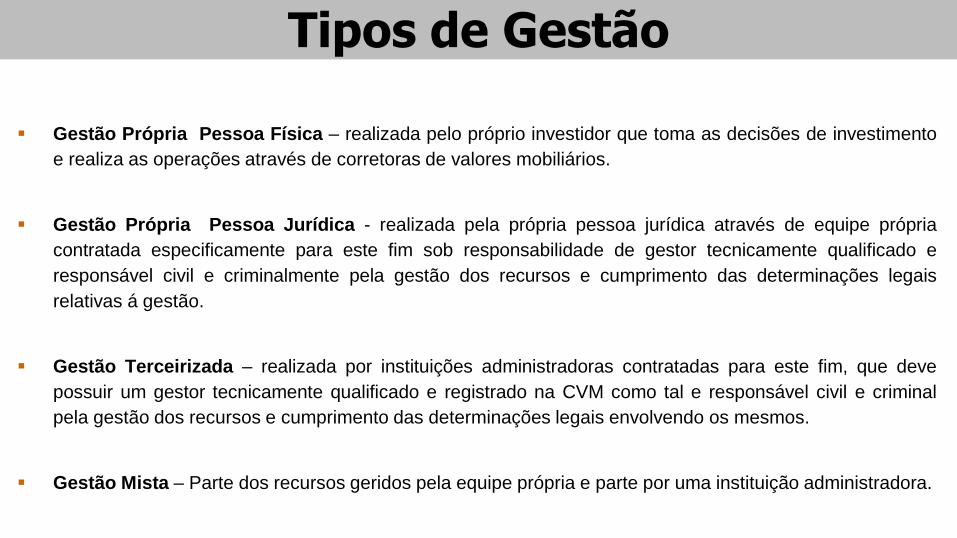

▪ Gestão Própria Pessoa Física – realizada pelo próprio investidor que toma as decisões de investimento

e realiza as operações através de corretoras de valores mobiliários.

▪ Gestão Própria Pessoa Jurídica - realizada pela própria pessoa jurídica através de equipe própria

contratada especificamente para este fim sob responsabilidade de gestor tecnicamente qualificado e

responsável civil e criminalmente pela gestão dos recursos e cumprimento das determinações legais

relativas á gestão.

▪ Gestão Terceirizada – realizada por instituições administradoras contratadas para este fim, que deve

possuir um gestor tecnicamente qualificado e registrado na CVM como tal e responsável civil e criminal

pela gestão dos recursos e cumprimento das determinações legais envolvendo os mesmos.

▪ Gestão Mista – Parte dos recursos geridos pela equipe própria e parte por uma instituição administradora.

Tipos de Gestão

▪ Carteira Própria

▪ Clubes de Investimentos

▪ Fundos de Investimentos:

→ Exclusivos – de um ou mais investidores específicos e/ou

→ Abertos – qualquer investidor pode adquiri-lo.

Veículos de Gestão

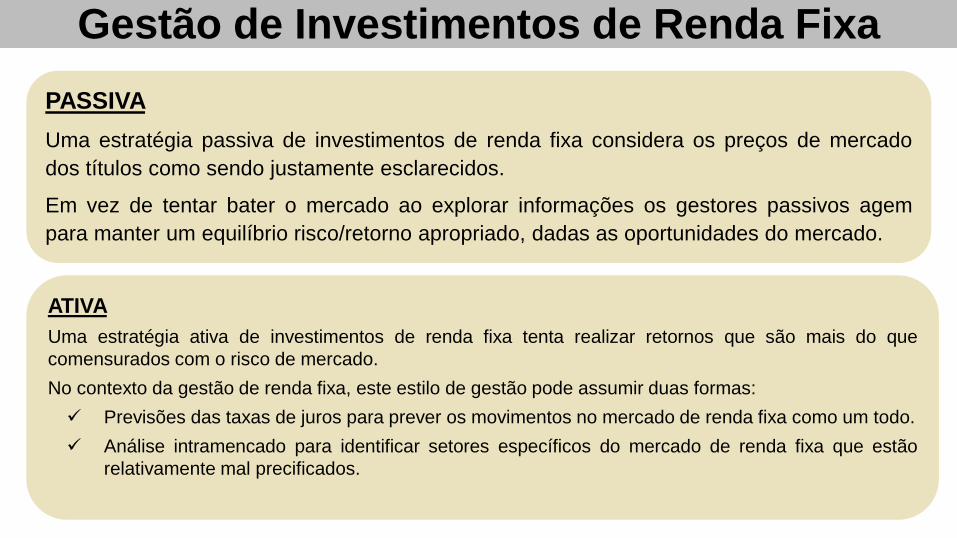

A Gestão no Dia a Dia

▪ Ativa – Objetiva superar o benchmark (meta) através da busca de

oportunidades de mercado com rentabilidade superior aos parâmetros

de mercado.

→ Maior custo , menor previsibilidade.

▪ Passiva – Busca alcançar o benchmark (meta) definido através da

alocação e variação o mais próxima possível do mesmo (busca "replicar"

o índice de referência (benchmark)).

→ Menor custo , maior previsibilidade.

Formas de Gestão