Embed Size (px)

Citation preview

IOB SPED

José AdrianoIOB Soluções

ClientesClientes

ProdutividadeProdutividade

ComplianceCompliance

ConsultoriaConsultoriaProdutos de Produtos de InformaInforma ççãoão

SoluSolu ççõesões

Gestão de RiscosGestão de Riscos

CapacitaCapacita ççãoão

CursosCursos

FerramentasFerramentas

ConhecimentoConhecimento

O Negócio da IOB

Os Processos da IOB

Fontes Fontes PrimPrim ááriasrias

FFáábrica de brica de ConteConte úúdodo

ClientesClientesAcervos de Acervos de ConteConte úúdo do

DigitalDigital

Jurídico

Regulatório

Produtos e Produtos e ServiServi çços os

MultimMultim íídiadia

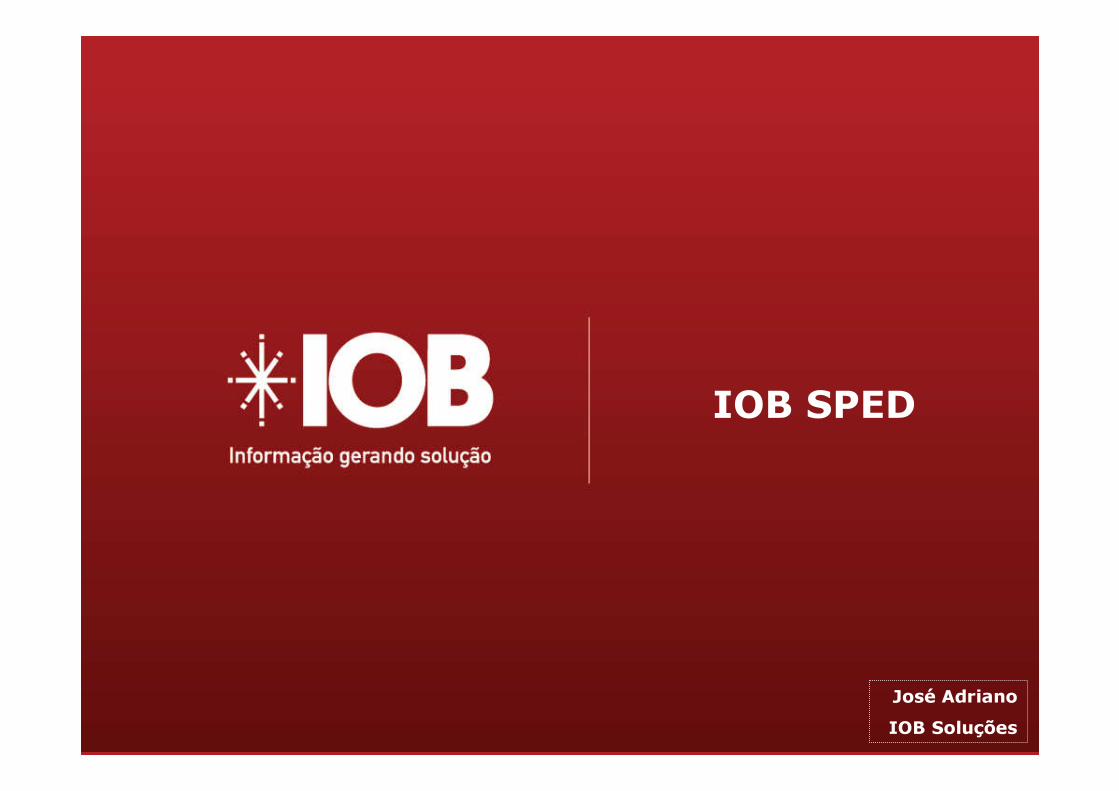

• Amostra: 405 empresas― Setores: Indústria e Comércio― Faturamentos entre R$ 3 MI e R$ 7 BI― 3,2 MI de notas fiscais― R$ 21,9 BI em operações

• Crédito de ICMS não utilizados:― 82% das empresas

� Indícios de R$ 200 MI

• Créditos e débitos indevidos de ICMS― 75% das empresas

� Risco fiscal de R$ 4 BI

• Alíquotas de IPI divergentes da TIPI― 51% das empresas

� Em 2007 e 2008 foram mais de200 alterações na TIPI por ano

Estudo IOB de Riscos FiscaisOnde as empresas erram?

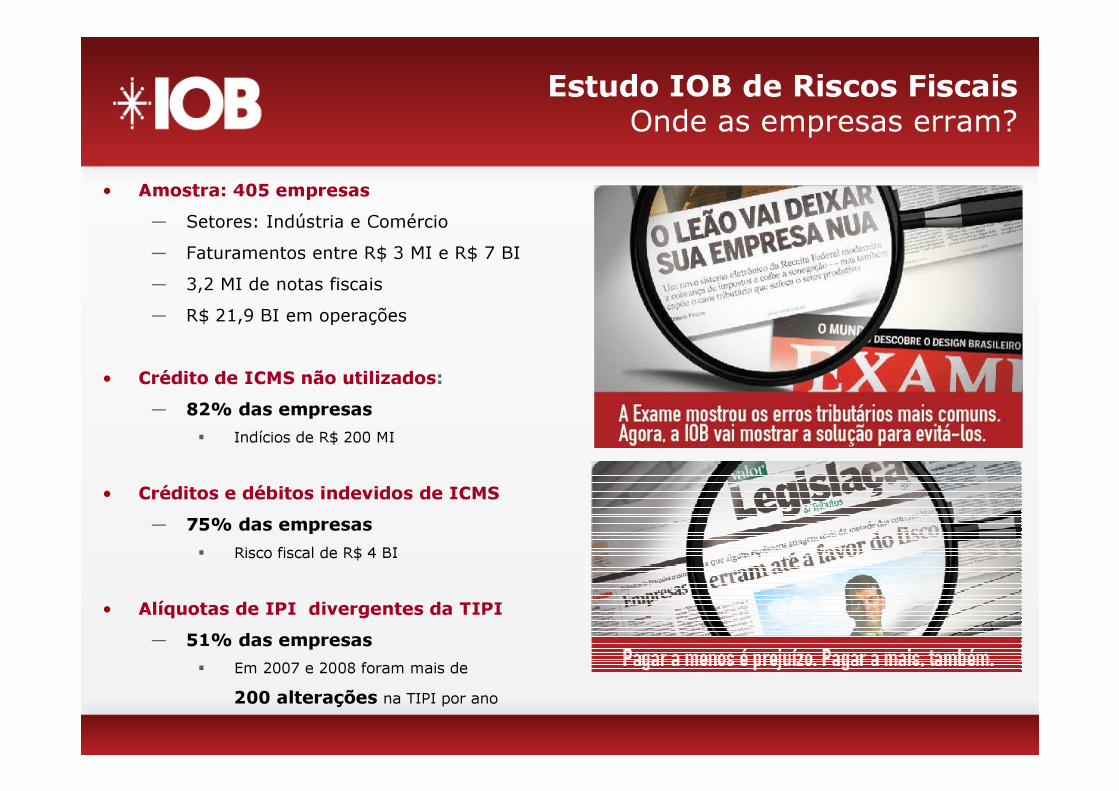

3 (três) Subprojetos: Nota Fiscal Eletrônica, SPED Fiscal e SPED Contábil

SPEDConceito e objetivos

* Previsto no PAC

Simplificar as obrigações acessóriasIntegrar os fiscos Federal, Estaduais e MunicipaisFacilitar a identificação de ilícitos tributáriosReduzir sonegações e fraudesAperfeiçoar os processos de controle fiscalAumentar a Arrecadação

Simplificar as obrigações acessóriasIntegrar os fiscos Federal, Estaduais e MunicipaisFacilitar a identificação de ilícitos tributáriosReduzir sonegações e fraudesAperfeiçoar os processos de controle fiscalAumentar a Arrecadação

L I XO

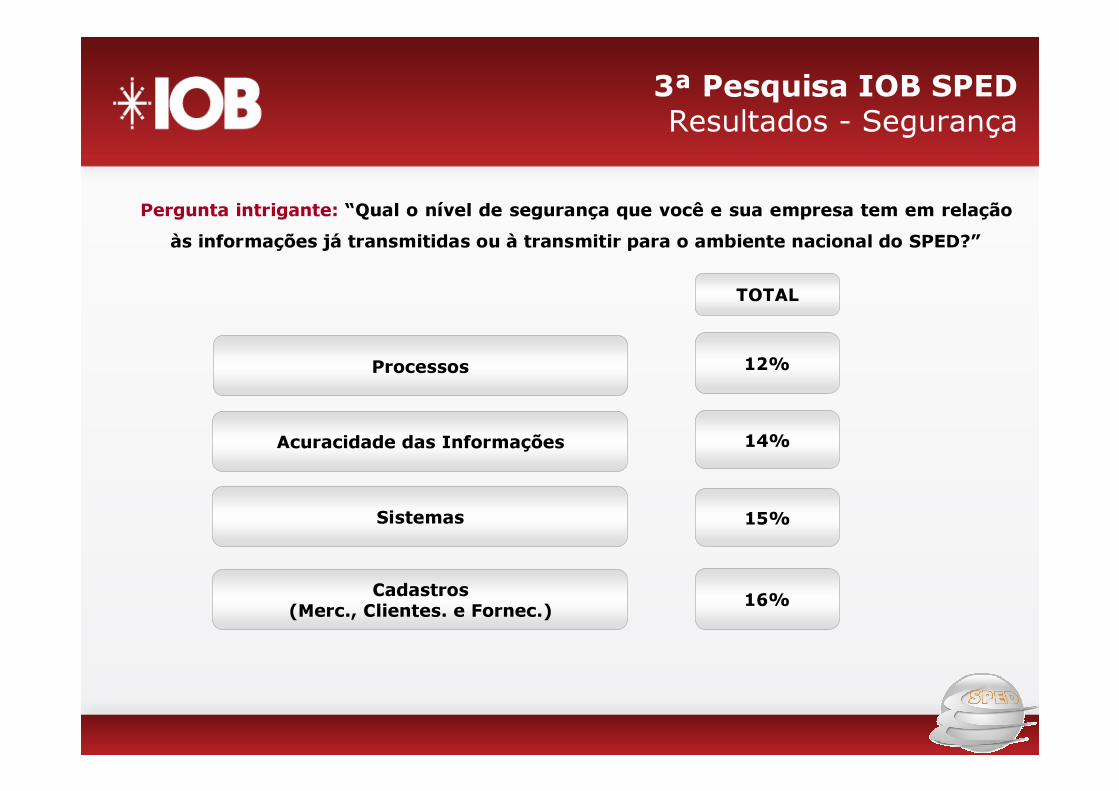

Pergunta intrigante: “Qual o nível de segurança que você e sua empresa tem em relação às informações já transmitidas ou à transmitir para o ambiente nacional do SPED?”

Acuracidade das Informações

Cadastros(Merc., Clientes. e Fornec.)

Processos

Sistemas

14%

16%

12%

15%

TOTAL

3ª Pesquisa IOB SPEDResultados - Segurança

Conscientização Organizacional: Mudança do papel para digital (cultural);

Acompanhamento Legal: Estar atentos às mudanças no conjunto de leis, normas e instruções que definem o SPED (mapeamento, definição do escopo e análise de impactos nos processos e sistemas);

Revisão e adequação dos processos: Acompanhamento da cadeia de atividades de todas as áreas da organização, sobretudo, contábil, fiscal e logística;

Saneamento e monitoramento dos cadastros (NCM’s e CNPJ’s): Necessário atualização constante para evitar riscos tributários;

Validação, cruzamento e auditoria dos arquivos: Auditar informações geradas antes do envio ao Repositório Nacional;

Gestão estratégica do risco fiscal – governança tributária - compliance

SPEDO que fazer?

IOB SPEDSolução Única

IOB SPEDFluxograma Completo

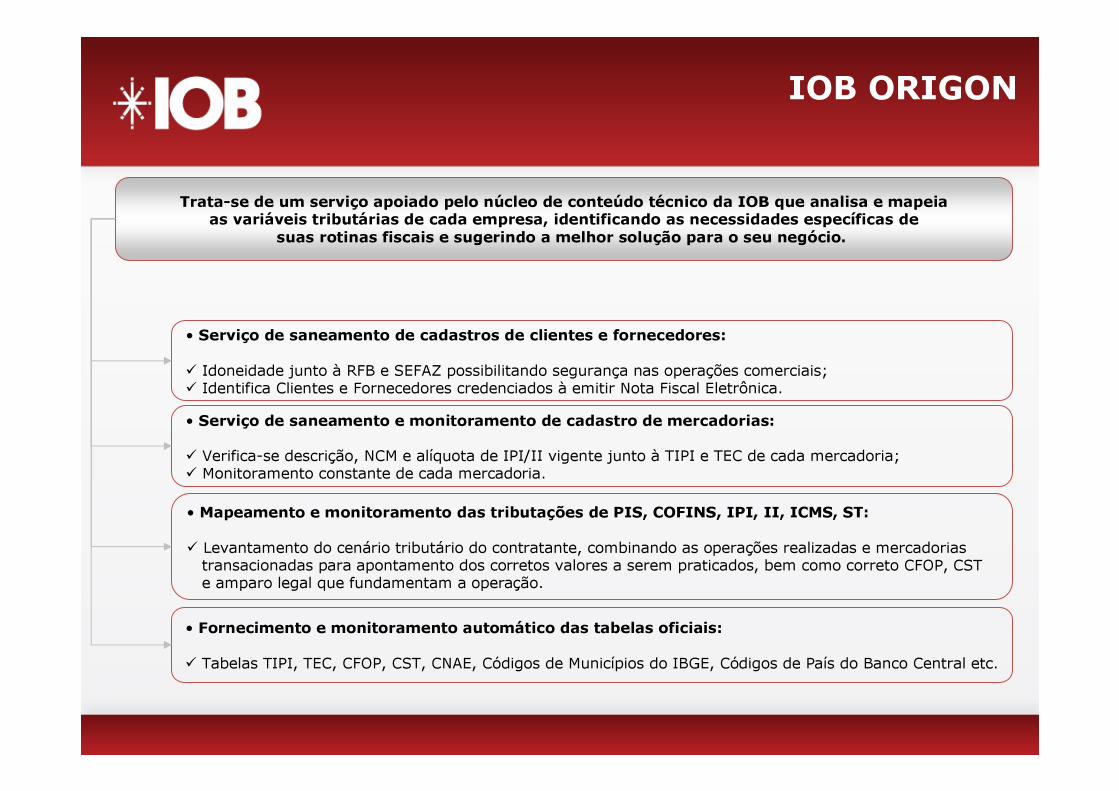

IOB ORIGON

Trata-se de um serviço apoiado pelo núcleo de conteúdo técnico da IOB que analisa e mapeiaas variáveis tributárias de cada empresa, identificando as necessidades específicas desuas rotinas fiscais e sugerindo a melhor solução para o seu negócio.

• Serviço de saneamento de cadastros de clientes e fornecedores:� Idoneidade junto à RFB e SEFAZ possibilitando segurança nas operações comerciais;� Identifica Clientes e Fornecedores credenciados à emitir Nota Fiscal Eletrônica.• Serviço de saneamento e monitoramento de cadastro de mercadorias:� Verifica-se descrição, NCM e alíquota de IPI/II vigente junto à TIPI e TEC de cada mercadoria;� Monitoramento constante de cada mercadoria.

• Mapeamento e monitoramento das tributações de PIS, COFINS, IPI, II, ICMS, ST:� Levantamento do cenário tributário do contratante, combinando as operações realizadas e mercadorias

transacionadas para apontamento dos corretos valores a serem praticados, bem como correto CFOP, CSTe amparo legal que fundamentam a operação.

• Fornecimento e monitoramento automático das tabelas oficiais:� Tabelas TIPI, TEC, CFOP, CST, CNAE, Códigos de Municípios do IBGE, Códigos de País do Banco Central etc.

IOB ORIGONExemplo de Levantamento

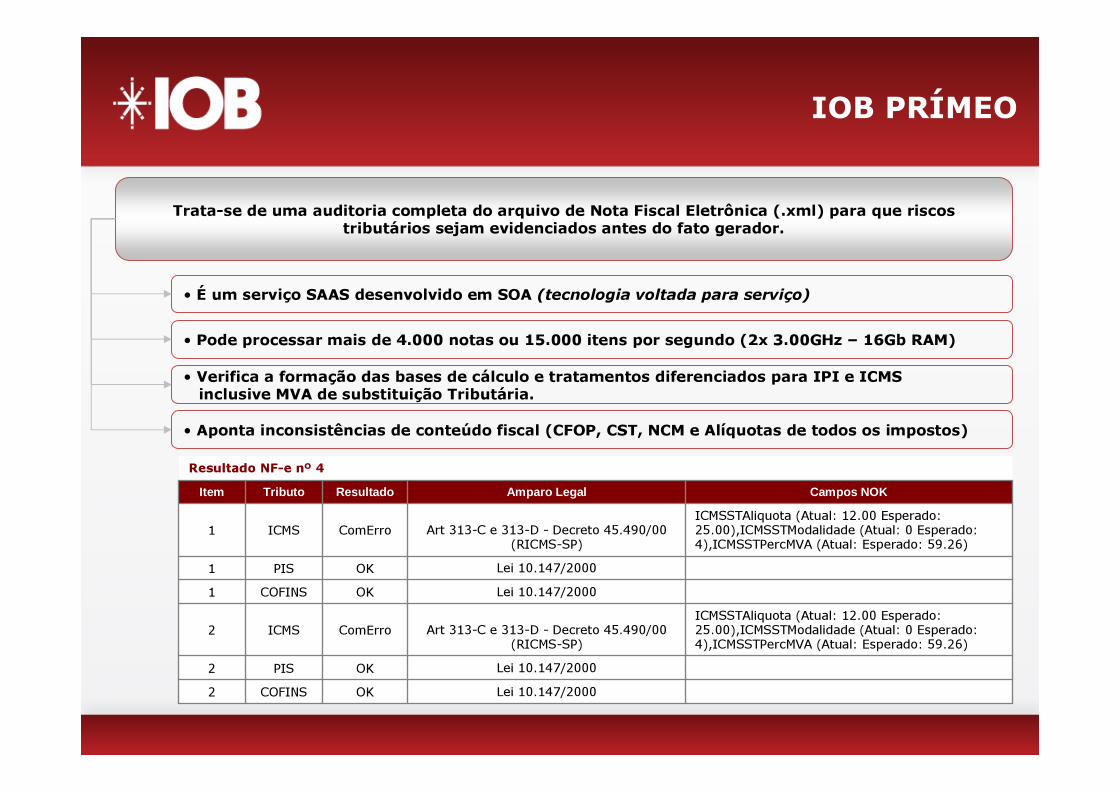

IOB PRÍMEO

Trata-se de uma auditoria completa do arquivo de Nota Fiscal Eletrônica (.xml) para que riscostributários sejam evidenciados antes do fato gerador.

• É um serviço SAAS desenvolvido em SOA (tecnologia voltada para serviço)

• Pode processar mais de 4.000 notas ou 15.000 itens por segundo (2x 3.00GHz – 16Gb RAM)• Verifica a formação das bases de cálculo e tratamentos diferenciados para IPI e ICMSinclusive MVA de substituição Tributária.• Aponta inconsistências de conteúdo fiscal (CFOP, CST, NCM e Alíquotas de todos os impostos)

Lei 10.147/2000OKCOFINS2Lei 10.147/2000OKPIS2

ICMSSTAliquota (Atual: 12.00 Esperado: 25.00),ICMSSTModalidade (Atual: 0 Esperado: 4),ICMSSTPercMVA (Atual: Esperado: 59.26)

Art 313-C e 313-D - Decreto 45.490/00 (RICMS-SP)

ComErroICMS2

Lei 10.147/2000OKCOFINS1Lei 10.147/2000OKPIS1

ICMSSTAliquota (Atual: 12.00 Esperado: 25.00),ICMSSTModalidade (Atual: 0 Esperado: 4),ICMSSTPercMVA (Atual: Esperado: 59.26)

Art 313-C e 313-D - Decreto 45.490/00 (RICMS-SP)

ComErroICMS1

Campos NOKAmparo LegalResultadoTributoItem

Resultado NF-e nº 4

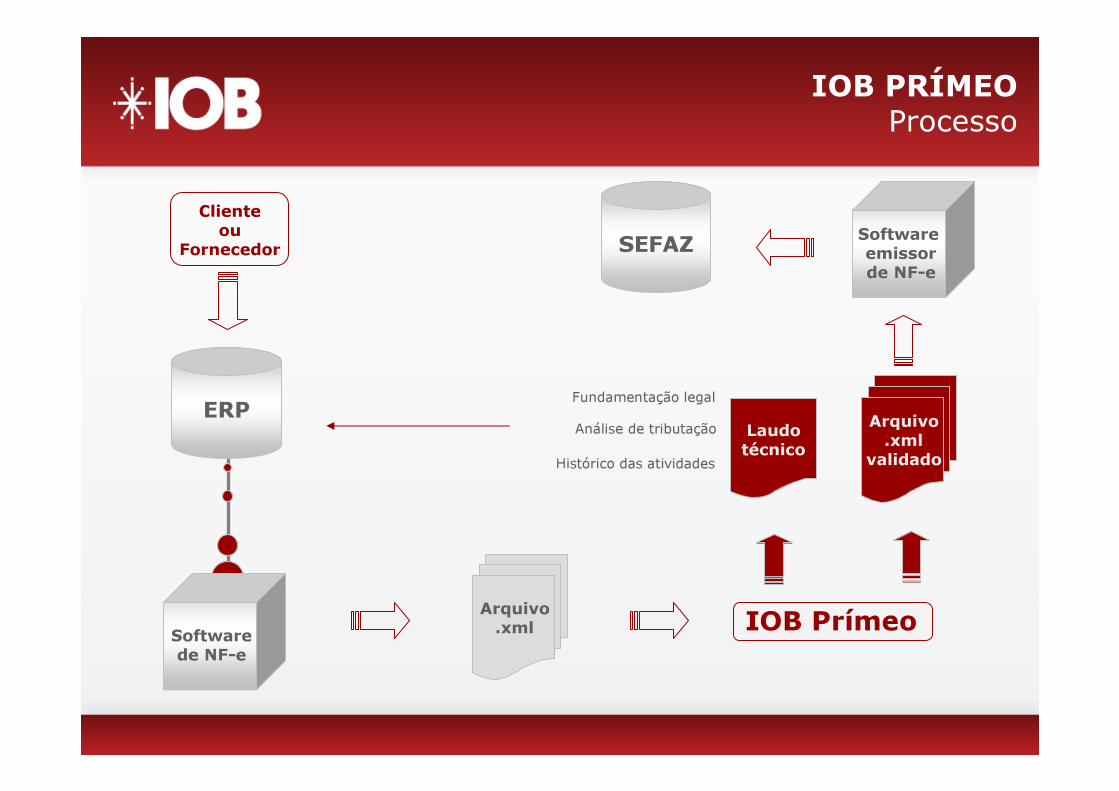

ERP

Softwarede NF-e

Arquivo.xml

Laudotécnico

IOB Prímeo

Clienteou

Fornecedor

Arquivo.xml

validado

Fundamentação legalAnálise de tributação

Histórico das atividades

SEFAZ Software emissorde NF-e

IOB PRÍMEOProcesso

IOB SPEDAlguns Parceiros

• Verifica 100% dos documentos fiscais em até 24 horas, antes de enviá-los ao Fisco;

• Análise de créditos e débitos indevidos de ICMS, IPI, PIS e COFINS;

• Análise de créditos não aproveitados de ICMS, IPI, PIS e COFINS;

• Validação das NCM’s informadas pelo cliente com a tabela TIPI IOB atualizada;

Simulador Eletrônico de Fiscalização

Trata-se de licença de software que efetivamente audita cada informação existente no seu arquivoda ECD, EFD, SINTEGRA, IN86*, MANAD*, DIPJ*, com característica de uma fiscalização real.Possui três Módulos (Contábil, Fiscal e Previdenciário).

• Apoio no controle das operações de remessa;

• Verificação da situação cadastral de clientes e fornecedores;

• Cruzamento do SPED Fiscal com Sintegra, GIA, DIPJ e SPED Contábil;

• Cruzamento do SPED Contábil com IN86, Manad, DIPJ e SPED Fiscal;

• Cruzamento das informações previdenciárias considerando IN86, MANAD e DIPJ.

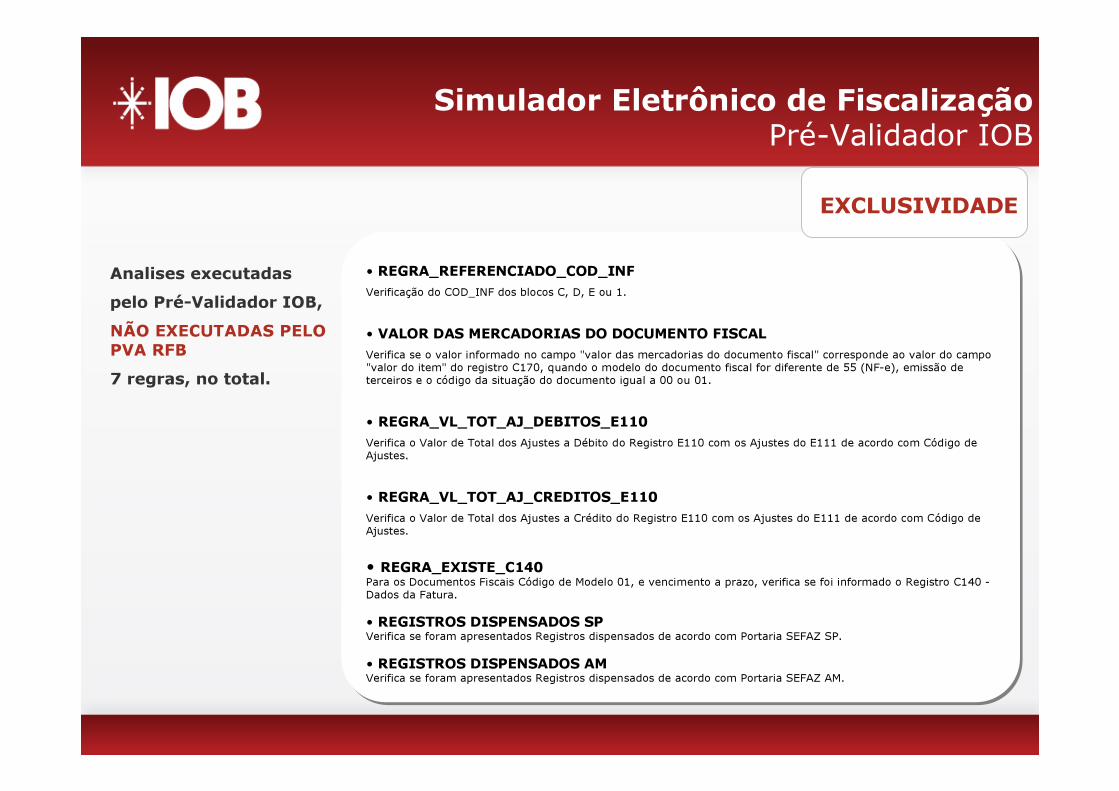

• REGRA_REFERENCIADO_COD_INFVerificação do COD_INF dos blocos C, D, E ou 1.

• VALOR DAS MERCADORIAS DO DOCUMENTO FISCALVerifica se o valor informado no campo "valor das mercadorias do documento fiscal" corresponde ao valor do campo "valor do item" do registro C170, quando o modelo do documento fiscal for diferente de 55 (NF-e), emissão de terceiros e o código da situação do documento igual a 00 ou 01.

• REGRA_VL_TOT_AJ_DEBITOS_E110Verifica o Valor de Total dos Ajustes a Débito do Registro E110 com os Ajustes do E111 de acordo com Código de Ajustes.

• REGRA_VL_TOT_AJ_CREDITOS_E110Verifica o Valor de Total dos Ajustes a Crédito do Registro E110 com os Ajustes do E111 de acordo com Código de Ajustes.

• REGRA_EXISTE_C140Para os Documentos Fiscais Código de Modelo 01, e vencimento a prazo, verifica se foi informado o Registro C140 -Dados da Fatura.

• REGISTROS DISPENSADOS SPVerifica se foram apresentados Registros dispensados de acordo com Portaria SEFAZ SP.

• REGISTROS DISPENSADOS AMVerifica se foram apresentados Registros dispensados de acordo com Portaria SEFAZ AM.

Analises executadaspelo Pré-Validador IOB,NÃO EXECUTADAS PELO PVA RFB7 regras, no total.

EXCLUSIVIDADE

Simulador Eletrônico de FiscalizaçãoPré-Validador IOB

Simulador Eletrônico de FiscalizaçãoMódulo Fiscal

IOB SPED Diagnóstico e CertificaçãoTrata-se de um serviço que possibilita total aderência do universo da sua organização ao SPED,capacita sua área usuária e audita o primeiro arquivo gerado. Contratando esse serviço completoa empresa terá direito ao Simulador Eletrônico de Fiscalização por 12 meses.

• Equalização de entendimento da equipe do envolvida no projeto no SPED;

• Mapeamento e definição do escopo;

• Levantamento de indícios de erros em cadastros, procedimentos e parâmetros;

• Revisão e adequação dos Processos na cadeia de atividades das áreas fiscal e contábil;DIAG

NÓST

ICO

• Certificação do aspecto formal e da qualidade dos dados informados no arquivo;

• Através da Certificação é possível homologar estrutura do programa extrator criado;

• Capacitação da área usuária na auditoria do SPED antes do envio ao Fisco;

• Garantia da qualidade IOB na Certificação do seu arquivo eletrônico da EFD e ECD.CERT

IFICA

ÇÃO

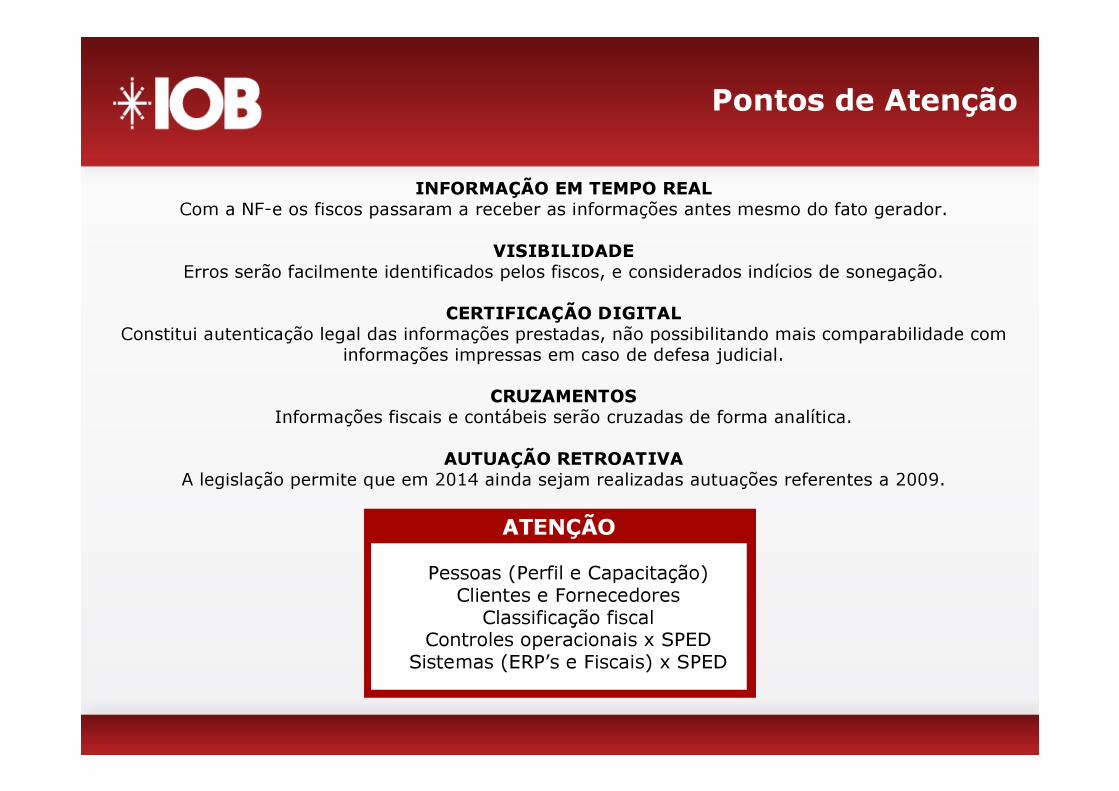

INFORMAÇÃO EM TEMPO REALCom a NF-e os fiscos passaram a receber as informações antes mesmo do fato gerador.

VISIBILIDADEErros serão facilmente identificados pelos fiscos, e considerados indícios de sonegação.

CERTIFICAÇÃO DIGITALConstitui autenticação legal das informações prestadas, não possibilitando mais comparabilidade com

informações impressas em caso de defesa judicial.CRUZAMENTOS

Informações fiscais e contábeis serão cruzadas de forma analítica.AUTUAÇÃO RETROATIVA

A legislação permite que em 2014 ainda sejam realizadas autuações referentes a 2009.

ATENÇÃOPessoas (Perfil e Capacitação)

Clientes e FornecedoresClassificação fiscal

Controles operacionais x SPEDSistemas (ERP’s e Fiscais) x SPED

Pontos de Atenção

IOB SOLUÇÕESAlguns Clientes

Tenha toda essa estrutura trabalhando com você.Fale com a IOB.

www.iob.com.brwww.iobsolucoes.com.br www.iobprimeo.com.br2188 7122 (São Paulo) ou

0800 724 7900 (outras localidades)

José AdrianoIOB Soluções

(11) [email protected]