Embed Size (px)

Citation preview

ANO XXIV - 2013 - 2ª SEMANA DE ABRIL DE 2013 BOLETIM INFORMARE Nº 15/2013

IPI CLASSIFICAÇÃO FISCAL DE MERCADORIAS – PARTE I - PROCEDIMENTOS PARA CONSULTA ........................................ Pág. 240

ICMS – DF/GO/TO

CONSERTO OU REPARO - PROCEDIMENTOS FISCAIS ...................................................................................................... Pág. 242

ICMS – DF COMERCIALIZAÇÃO DE CARNE - ORIGEM DO PRODUTO................................................................................................... Pág. 244

COUVERT PRESTAÇÃO DE SERVIÇO – DISPOSIÇÕES ....................................................................................................... Pág. 244

LEGISLAÇÃO – DF PORTARIA SF Nº 69, de 28.03.2013 (DODF de 02.04.2013) - ISS - Profissionais Autônomos - Lançamento – Alterações .......... Pág. 245

PORTARIA SF Nº 70, de 28.03.2013 (DODF de 03.04.2013) - ICMS - Substituição Tributária – Cerveja ..................................... Pág. 245

ICMS - GO SUBSTITUIÇÃO TRIBUTÁRIA - LISTA ATUALIZADA .............................................................................................................. Pág. 246

LEGISLAÇÃO DO MUN. DE GOIÂNIA LEI COMPLEMENTAR Nº 243, de 19.02.2013 (DOM de 19.02.2013) - Imposto De Transmissão - Alíquota – Disposições.......... Pág. 261

LEGISLAÇÃO – GO INSTRUÇÃO NORMATIVA Nº 326 de 26.03.2013 (DOE de 01.04.2013) - Icms - Base De Cálculo - Gado Bovino E Bubalino Para

Abate .................................................................................................................................................................................... Pág. 262

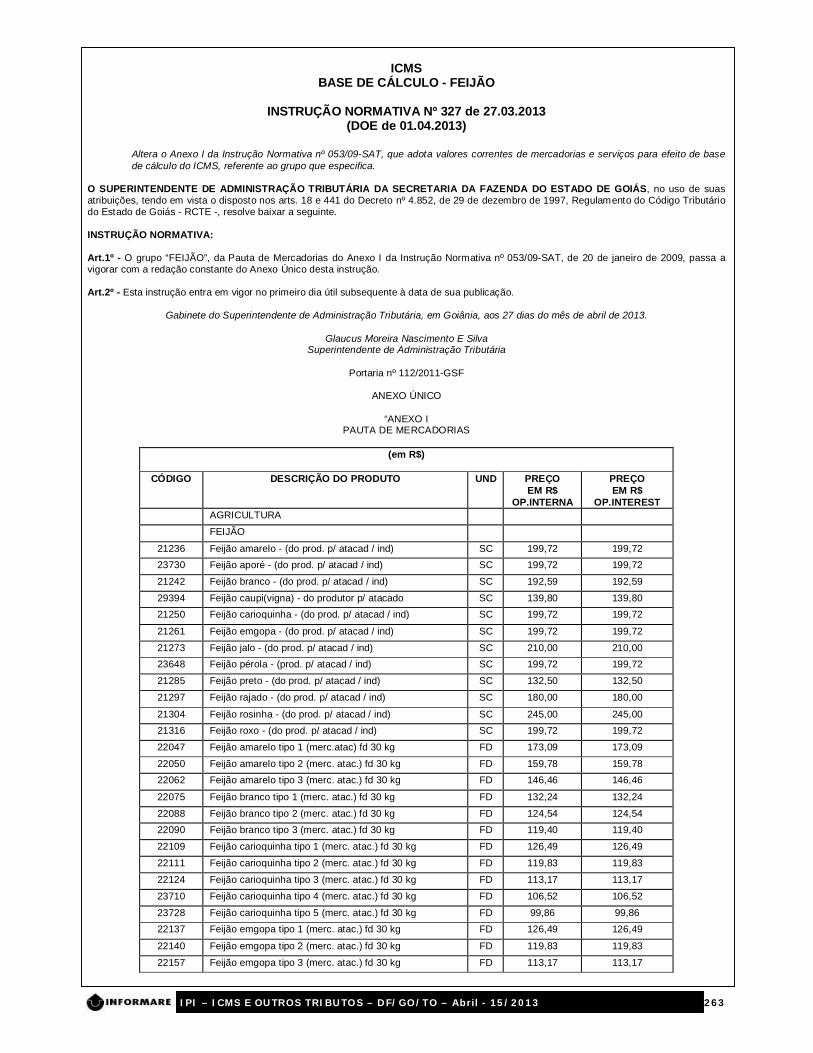

INSTRUÇÃO NORMATIVA Nº 327 de 27.03.2013 (DOE de 01.04.2013) - Icms - Base De Cálculo – Feijão ................................ Pág. 263

PORTARIA Nº 13, de 01.0.04.2013 (DOE de 02.04.2013) - Icms - Base De Cálculo – Disposições............................................. Pág. 264

ICMS – TO BENEFÍCIO FISCAL - CONSIDERAÇÕES ............................................................................................................................. Pág. 265

ATACADISTA - BENEFÍCIO FISCAL....................................................................................................................................... Pág. 266

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 240

IPI

CLASSIFICAÇÃO FISCAL DE MERCADORIAS – PARTE I Procedimentos para Consulta

Sumário 1. Introdução 2. Legitimidade para Consultar 3. Competência para Solucionar Consulta 4. Requisitos para a Formulação de Consulta 5. Informações sobre o produto 6. Limitações à Formulação de Consulta

1. INTRODUÇÃO Os processos administrativos de consulta acerca da classificação de mercadorias, serão disciplinados segundo a Instrução Normativa 740/2007. 2. LEGITIMIDADE PARA CONSULTAR A consulta poderá ser formulada por: a) sujeito passivo de obrigação tributária principal ou acessória; b) órgão da administração pública; c) entidade representativa de categoria econômica ou profissional. Ressalta-se que no caso de pessoa jurídica que possua mais de um estabelecimento, a consulta será formulada, em qualquer hipótese, pelo estabelecimento matriz, devendo este comunicar o fato aos demais estabelecimentos. 3. COMPETÊNCIA PARA SOLUÇÃO DA CONSULTA A solução da consulta ou a declaração de sua ineficácia compete à: - Cosit, no caso de consulta sobre interpretação da legislação tributária formulada por órgão central da administração pública federal ou por entidade representativa de categoria econômica ou profissional de âmbito nacional, em nome de seus associados ou filiados e sobre preços de transferência de que tratam os arts. 18 a 24 da Lei nº 9.430, de 27 de dezembro de 1996; - Coana, no caso de consulta sobre classificação de mercadorias formulada por órgão central da administração pública federal ou por entidade representativa de categoria econômica ou profissional de âmbito nacional, em nome de seus associados ou filiados; e - SRRF, nos demais casos. A consulta será solucionada em instância única, não cabendo recurso nem pedido de reconsideração da Solução de Consulta ou do Despacho Decisório que declarar sua ineficácia. 4. REQUISITOS PARA A FORMULAÇÃO DE CONSULTA A consulta objeto desta matéria será feita mediante petição e deverá atender aos seguintes requisitos (já salientando que a autoridade competente para o preparo ou julgamento do processo de consulta, quando considerar necessário à formação da convicção do julgador, poderá solicitar ao consulente a apresentação de amostra do produto): A - Identificação do Consulente: a) no caso de pessoa jurídica ou equiparada: nome, endereço, telefone, endereço eletrônico (e-mail), número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) ou no Cadastro Específico do INSS (CEI) e ramo de atividade;

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 241

b) no caso de pessoa física: nome, endereço, telefone, endereço eletrônico (e-mail), atividade profissional e número de inscrição no Cadastro de Pessoas Físicas (CPF); e c) identificação do representante legal ou procurador, mediante cópia de documento, que contenha foto e assinatura, autenticada em cartório ou por servidor da RFB à vista da via original, acompanhada da respectiva procuração; B - Declarações específicas Salienta-se que a consulta apresentada pelo sujeito passivo deverá ser instruída com as seguintes declarações: - de que a empresa não se encontra sob procedimento fiscal iniciado ou já instaurado para apurar fatos que se relacionem com a matéria objeto da consulta; - não está intimado a cumprir obrigação relativa ao fato objeto da consulta e - o fato nela exposto não foi objeto de decisão anterior, ainda não modificada, proferida em consulta ou litígio em que foi parte o interessado; C – Determinação do fato/objeto O pedido deverá circunscrever-se a fato determinado, conter descrição detalhada de seu objeto e indicação das informações necessárias à elucidação da matéria. Na hipótese de consulta que verse sobre situação determinada ainda não ocorrida, o consulente deverá demonstrar a sua vinculação com o fato, bem como a efetiva possibilidade da sua ocorrência. D - Finalidade da consulta A indicação dos dispositivos que ensejaram a apresentação da consulta, bem como dos fatos a que será aplicada a interpretação solicitada também é requisito para protocolização do pedido. 5. INFORMAÇÕES SOBRE O PRODUTO No caso de consulta sobre classificação de mercadorias, devem ser fornecidas obrigatoriamente, pelo consulente, as seguintes informações sobre o produto: - nome vulgar, comercial, científico e técnico; - marca registrada, modelo, tipo e fabricante; - função principal e secundária; - princípio e descrição resumida do funcionamento; - aplicação, uso ou emprego; - forma de acoplamento de motor a máquinas ou aparelhos, quando for o caso; - dimensões e peso líquido; - peso molecular, ponto de fusão e densidade, para produtos do Capítulo 39 da Nomenclatura Comum do Mercosul (NCM); - forma (líquido, pó, escamas, etc) e apresentação (tambores, caixas, etc, com respectivas capacidades em peso ou em volume) - matéria ou materiais de que é constituída a mercadoria e suas percentagens em peso ou em volume; - Quando a consulta versar sobre classificação de bebidas, o consulente deve informar a respectiva graduação alcoólica. - processo detalhado de obtenção; e - a classificação adotada e pretendida, com os correspondentes critérios utilizados. Além das informações acima elencadas, também deverão ser apresentados, no caso de classificação de mercadorias, catálogo técnico, bulas, literaturas, fotografias, plantas ou desenhos e laudo técnico, que caracterizem o produto, bem assim outras informações ou esclarecimentos necessários à correta identificação técnica do produto. Quando expressos em língua estrangeira deverão ser traduzidos. 6. LIMITAÇÕES À FORMULAÇÃO DE CONSULTA A consulta sobre classificação de mercadorias deverá referir-se somente a um produto. Fundamento Legal: Os citados no texto.

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 242

ICMS – DF/GO/TO

CONSERTO OU REPARO Procedimentos Fiscais

Sumário 1. Introdução

2. Caracterização da Operação de Conserto junto à Legislação ICMS

3. Não incidência do ICMS

4. Notas fiscais

4.1. Remessa para conserto

4.2. Retorno de remessa para conserto

4.3. Cobrança dos serviços

5. Esquema prático da Operação

1. INTRODUÇÃO O presente boletim visa apresentar o tratamento fiscal determinado pela legislação ICMS (LC 87/1996) às operações fiscais envolvendo bens destinados a conserto, promovidas por estabelecimento contribuinte de ICMS. 2. CARACTERIZAÇÃO DA OPERAÇÃO CONSERTO JUNTO À LEGISLAÇÃO ICMS A operação de Conserto pode ser caracterizada pela saída de máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bem como de suas partes e peças, com destino a outro estabelecimento que prestará o efetivo serviço de conserto junto ao bem remetido para esse fim. Ainda, condição para caracterização da operação é que os bens remetidos para conserto retornem ao estabelecimento de origem. Outro ponto relevante é que somente haverá operação de conserto caso o bem seja ativo fixo ou bem de uso e consumo do contribuinte. Caso se trate de mercadoria, estaremos diante de operação de industrialização (art. 42 do Convênio S/N 1970). Destarte, o sujeito que promove remessa se bem de sua propriedade para conserto está fora do conceito de contribuinte exarado pelo art. 4º de Lei Complementar 87/1996, qual seja, “contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação”. 3. NÃO INCIDÊNCIA DO ICMS E SUJEIÇÃO DA OPERAÇÃO AO ISS As operações internas e interestaduais que destinem bens à conserto estão fora do campo de incidência por não haver transferência de propriedade do bem e ainda pelo fato de que a cobrança da operação é sujeita ao ISS. Senão vejamos: Junto a lei complementar 116/2003, precisamente no item 14.01 de sua lista de serviços verificamos que os serviços relativos a bens de terceiro, inclusive conserto, estão sob a incidência do ISS em relação à mão de obra aplicada. Salientamos que somente as peças e partes aplicadas aos serviços, por força do próprio item 14.03, estão sujeitas ao ICMS. 4. NOTAS FISCAIS - ESPECIFICIDADES 4.1. REMESSA PARA CONSERTO Para documentar o trânsito dos bens destinados à conserto o contribuinte deverá emitir Nota Fiscal para esse fim contendo as seguintes informações: - NATUREZA DA OPERAÇÃO: Remessa de mercadoria ou bem para conserto ou reparo

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 243

- CFOP : 5.915 (Operações Internas). 6.915 (Operações Interestaduais). - CST: 000, 100 ou 200; 050, 150 ou 250; 041, 141 ou 241, de acordo com a origem do bem ou mercadoria e sua tributação perante o ICMS. - FUNDAMENTO LEGAL: Verificar na legislação do Estado de origem da Operação. O prestador do serviço, se contribuinte do ICMS, efetuará o lançamento da Nota Fiscal no Livro de Registro de Entradas, utilizando o CFOP 1.915 (operação interna) ou 2.915 (operação interestadual) – Entrada de mercadoria ou bem recebido para conserto ou reparo. 4.2 RETORNO DE REMESSA PARA CONSERTO Para efetuar o retorno dos bens ou das mercadorias consertadas, o estabelecimento prestador do serviço deverá emitir Nota Fiscal, Modelos 1, 55 ou Nota Fiscal Avulsa (se não for contribuinte do ICMS e exigida pela legislação do respectivo Estado) contendo, além dos demais requisitos exigidos: - NATUREZA DA OPERAÇÃO: Retorno de mercadoria ou bem recebido para conserto ou reparo. - CFOP 5.916 (Operações Internas). 6.916(Operações Interestaduais). - CST: 000, 100 ou 200; 050, 150 ou 250; 041, 141 ou 241, de acordo com a origem do bem ou mercadoria e sua tributação perante o ICMS. - FUNDAMENTO LEGAL: Verificar na legislação do Estado de origem da Operação O remetente original do bem ou da mercadoria, se contribuinte do ICMS, efetuará o lançamento da Nota Fiscal relativa ao retorno no Livro de Registro de Entradas, utilizando o CFOP 1.916 (operação interna) ou 2.916 (operação interestadual) – Retorno de mercadoria ou bem remetido para conserto ou reparo. 4.3 COBRANÇA DOS SERVIÇOS Como acima mencionado, o serviço aplicado à efetivação do conserto tem incidência do ISS. Assim, além da nota emitida para fins de documentação do transito dos bens deverá ser emitida nota fiscal de serviços (ISS) para sua cobrança. Outrossim, em caso do prestador de serviço ser emissor de nota fiscal conjugada, a cobrança junto ao campo destinado à operações de prestação de serviço tributada pelo ISS e deverá ser efetuada junto ao CFOP 5933/6.933 5. ESQUEMA PRÁTICO DA OPERAÇÃO

Fundamento Legal: Os citados no texto.

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 244

ICMS - DF

COMERCIALIZAÇÃO DE CARNE Origem do Produto

Sumário

1. Introdução 2. Açougues, Supermercados e Congêneres 3. Penalidade 4. Vigência

1. INTRODUÇÃO

No Distrito Federal foi publicada a Lei nº 5.042, de 25 de fevereiro de 2013, que dispõe sobre providências a serem tomadas por estabelecimentos comerciais, como: açougues, supermercados e congêneres.

2. AÇOUGUES, SUPERMERCADOS E CONGÊNERES

Ficam os açougues, supermercados e congêneres que comercializam carne obrigados a afixar, em local visível aos consumidores, informações sobre o nome, o telefone e o endereço do frigorífico fornecedor desse produto.

3. PENALIDADE

Independentemente das demais sanções previstas no Código de Defesa do Consumidor, será aplicada ao fornecedor que infringir as disposições da Lei nº 5.042/2013 a pena de multa no montante de R$ 500,00 (quinhentos reais) por ocorrência, cujo valor será revertido ao Fundo de Defesa do Consumidor do Distrito Federal.

4. VIGÊNCIA

Entra em vigor após decorridos noventa dias da publicação da Lei nº 5.042, de 25 de fevereiro de 2013, publicado no DODF no dia 27 de fevereiro de 2013, ou seja, no dia 28 de maio de 2013.

Fundamentos Legais: os citados no texto.

COUVERT PRESTAÇÃO DE SERVIÇO Disposições

Sumário

1. Introdução 2. Restaurantes, Lanchonetes, Bares e Similares 3. Cardápio 4. Definições 5. Vigência

1. INTRODUÇÃO

No Distrito Federal foi publicada a Lei nº 5.025, de 25 de fevereiro de 2013, que dispõe sobre providências a serem tomadas por estabelecimentos comerciais, restaurantes, lanchonetes, bares e congêneres.

2. RESTAURANTES, LANCHONETES, BARES E SIMILARES

Fica estabelecido que o fornecedor do serviço denominado couvert obrigado a informar ao consumidor, de forma clara e adequada, a composição e o preço do serviço.

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 245

3. CARDÁPIO

A informação da composição e o preço do serviço deverá constar do cardápio.

4. DEFINIÇÕES

Para fins da Lei, consideram-se:

a) fornecedor: restaurantes, lanchonetes, bares e congêneres;

b) couvert: alimentos e bebidas servidos por iniciativa do fornecedor antes do início da refeição propriamente dita.

5. VIGÊNCIA

A Lei nº 5.025/2013 entra em vigor 30 (trinta) dias após a data de sua publicação, ou seja, em 25 de março de 2013.

Fundamentos Legais: os citados no texto.

LEGISLAÇÃO – DF

ISS PROFISSIONAIS AUTÔNOMOS - LANÇAMENTO - ALTERAÇÕES

PORTARIA SF Nº 69, de 28.03.2013

(DODF de 02.04.2013)

Altera a Portaria nº 215, de 19 de julho de 2006, que dispõe sobre a revisão de lançamento do Imposto sobre Serviços de Qualquer Natureza – ISS – devidos por profissionais autônomos, mediante comprovação do não exercício da atividade no período a que se referir.

O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições regimentais e tendo em vista o disposto no artigo 70, do Decreto nº 25.508, de 19 de janeiro de 2005, RESOLVE: Art.1º - O inciso IV, do artigo 1º, da Portaria nº 215, de 19 de julho de 2006, passa a vigorar com a seguinte redação: “Art.1º ... ... IV - deixar de exercer a atividade, comprovado mediante apresentação de declaração do órgão ou entidade fiscalizadora da atividade profissional, acompanhada de declaração pessoal, sob as penas da lei, de que não tenha prestado serviço como profissional autônomo;” (NR) Art.2º - Esta Portaria entra em vigor na data da sua publicação. Art.3º - Revogam-se as disposições em contrário.

Adonias dos Reis Santiago

ICMS SUBSTITUIÇÃO TRIBUTÁRIA - CERVEJA

PORTARIA SF Nº 70, de 28.03.2013

(DODF de 03.04.2013)

Altera os Anexos I, II, IV e V à Portaria nº 58, de 26 de abril de 2012, que fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS nas operações com os produtos constantes do item 03 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997.

O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições regimentais e tendo em vista o disposto no art. 8º, § 6º, da Lei Complementar nº 87, de 13 de setembro de 1996, no art. 6º, § 6º, da Lei nº 1.254, de 08 de novembro de 1996, nos arts. 34, § 11, e 323, ambos do Decreto nº 18.955, de 22 de dezembro de 1997,

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 246

RESOLVE: Art. 1º - Os Anexos I, II e IV à Portaria nº 58, de 26 de abril de 2012, passam a vigorar acrescidos das seguintes marcas de bebidas, conforme as suas capacidades e os seus respectivos preços, na forma do Anexo Único a esta Portaria. Art. 2º - O Anexo V à Portaria nº 58, de 26 de abril de 2012, passa a vigorar com a redação estabelecida na forma do Anexo Único a esta Portaria. Art. 3º - Esta Portaria entra em vigor na data de sua publicação. Art. 4º - Revogam-se as disposições em contrário.

Adonias Dos Reis Santiago NOTA - Anexos publicados no DOE de 03.04.2013.

ICMS - GO

SUBSTITUIÇÃO TRIBUTÁRIA LISTA ATUALIZADA

Sumário

1. Introdução 2. Substitutos Tributários 3. Condição de Substituto Tributário 4. Solidariedade 5. Listagem Das Mercadorias na Substituição Tributária

1. INTRODUÇÃO

O regime de substituição tributária pela operação posterior - retenção na fonte consiste na retenção, apuração e pagamento do imposto devido por operação interna subsequente, inclusive quanto ao diferencial de alíquotas.

Aplica-se o regime de substituição tributária à operação realizada com as mercadorias discriminadas no Apêndice II do Anexo VIII do RCTE.

Nesta matéria abordaremos as disposições comuns ao regime de substituição tributária, quem é o substituto tributário, quem assume o papel de substituto e quem é solidário.

2. SUBSTITUTOS TRIBUTÁRIOS

São substitutos tributários, assumindo a responsabilidade pelo pagamento do imposto devido pelas operações internas subseqüentes, bem como pelo diferencial de alíquotas, se for o caso, em relação à mercadoria constante do Apêndice II do Anexo VIII do RCTE, os seguintes contribuintes, estabelecidos nesta ou em outra unidade da Federação:

a) o industrial fabricante ou o importador, observado o disposto na letra seguinte;

b) o estabelecimento destinatário, na saída promovida pela PETROBRÁS - Petróleo Brasileiro S.A. de asfalto diluído de petróleo, identificado no inciso VII do Apêndice II pelo código 2715.00.00;

c) o remetente, quanto à empresa que se utilize do sistema de marketing direto para comercialização de seu produto;

d) o industrial fabricante, o importador, o arrematante de mercadoria importada apreendida ou abandonada, ou o engarrafador de água, estabelecido neste Estado ou em outra unidade da Federação, na remessa de cerveja, inclusive chope, refrigerante, água mineral e gelo, destinada ao Estado de Goiás;

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 247

e) o industrial fabricante ou o importador, estabelecido no Estado de Goiás ou nos Estados do Acre, Amapá, Ceará, Espírito Santo, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Paraná, Rio Grande do Sul, Rio de Janeiro, Santa Catarina, São Paulo, Sergipe e Tocantins ou, ainda, no Distrito Federal, na remessa de telha, cumeeira e caixa d’água de cimento, amianto, fibrocimento, polietileno e fibra de vidro, destinada ao Estado de Goiás;

f) o industrial fabricante ou o importador, estabelecido no Estado de Goiás ou em outra unidade da Federação, exceto Paraná e Santa Catarina, na remessa de lâmina e aparelho de barbear, isqueiro descartável, lâmpadas elétrica e eletrônica, reator, “starter”, pilha e bateria elétrica, destinada ao Estado de Goiás;

g) o industrial fabricante ou o importador, estabelecido no Estado de Goiás ou em outra unidade da Federação, na remessa de disco fonográfico, fita virgem ou gravada e outro suporte para reprodução ou gravação de som ou imagem, destinada ao Estado de Goiás;

h) o industrial fabricante ou o importador, estabelecido no Estado de Goiás ou nos Estados do Acre, Alagoas, Bahia, Ceará, Espírito Santo, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Piauí, Rio de Janeiro, Rondônia, Roraima, Sergipe e Tocantins e o Distrito Federal, na remessa de terminais portáteis de telefonia celular, terminais móveis de telefonia celular, aparelhos transmissores de telefonia celular e cartões inteligentes (Smart Cards e SimCard) destinada ao Estado de Goiás.

i) o industrial fabricante ou o importador, estabelecido neste Estado ou em outra unidade da Federação na remessa de lâmpada elétrica e eletrônica, reator e "starter" destinada ao Estado de Goiás, exceto o estabelecido no Rio Grande do Sul na remessa de reator;

j) o industrial fabricante ou o importador, estabelecido neste Estado ou em outra unidade da Federação na remessa de acumulador elétrico e pilha e bateria elétricas destinada ao Estado de Goiás;

k) o estabelecimento industrial fabricante ou o importador estabelecido neste Estado e o remetente estabelecido nos Estados:

1. De Amazonas, Espírito Santo, Minas Gerais, Pará, Rio de Janeiro, Rio Grande do Sul, São Paulo e no Distrito Federal, na remessa dos produtos listados no inciso XIV do Apêndice II, de uso especificamente automotivo, destinados ao Estado de Goiás;

2. Do Acre, Alagoas, Amapá, Bahia, Maranhão, Mato Grosso, Paraíba, Paraná, Pernambuco, Piauí, Rio Grande do Norte, Santa Catarina, Roraima, Sergipe, e Tocantins, na remessa de qualquer peça, parte, componente, acessório, de uso especificamente automotivo, inclusive os produtos listados no inciso XIV do Apêndice II, destinados ao Estado de Goiás;

l) o industrial fabricante ou o importador, estabelecido neste Estado ou em outra unidade da Federação na remessa de ração tipo "pet" para animais domésticos destinada ao Estado de Goiás;

m) o estabelecimento industrial fabricante ou o importador estabelecido neste Estado ou nos Estados do Acre, Amapá, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraná, Pernambuco, Rio Grande do Norte, Rio Grande do Sul, Rondônia, São Paulo; Sergipe e Distrito Federal, na remessa de material de construção, acabamento, bricolagem ou adorno, constante do inciso XVII do Apêndice II, destinado ao Estado de Goiás (Protocolo ICMS 82/11 E 85/11);

n) o estabelecimento industrial fabricante ou o importador estabelecido neste Estado ou nos Estados do Acre, Amapá, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, São Paulo; Sergipe e no Distrito Federal, na remessa de material elétrico, constante do inciso XVIII do Apêndice II, destinado ao Estado de Goiás (Protocolo ICMS 83/11 e 84/11).

3. CONDIÇÃO DE SUBSTITUTO TRIBUTÁRIO

Assume a condição de substituto tributário, inclusive quanto ao diferencial de alíquotas, se for o caso, em relação à mercadoria constante do Apêndice II:

a) o contribuinte estabelecido em outra unidade da Federação que promover saída de mercadoria com imposto já retido, com destino a contribuinte do ICMS estabelecido no Estado de Goiás;

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 248

b) o contribuinte estabelecido no Estado de Goiás que:

b.1) adquirir mercadoria de contribuinte que tenha obtido medida judicial liminar suspendendo a aplicação do regime de substituição tributária;

b.2) adquirir mercadoria de contribuinte estabelecido em unidade da Federação que tenha feito a denúncia de convênio ou protocolo, suspendendo a aplicação do regime de substituição tributária;

b.3) remeter mercadoria para os Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo e às Áreas de Livre Comércio;

b.4) promover saída de mercadoria com imposto já retido a contribuinte do ICMS estabelecido em outra unidade da Federação, hipótese em que deverá observar as normas da Legislação Tributária da unidade federada de destino da mercadoria.

4. SOLIDARIEDADE

Fica solidariamente obrigado ao pagamento do imposto devido por substituição tributária o contribuinte estabelecido no Estado de Goiás que adquirir mercadoria cujo imposto não tenha sido retido, hipótese em que o adquirente obriga-se, ainda, ao pagamento da multa pelo mesmo devido, dos juros e demais acréscimos legais, calculados desde a data em que deveria ter sido efetuada a retenção.

5. LISTAGEM DAS MERCADORIAS NA SUBSTITUIÇÃO TRIBUTÁRIA

APÊNDICE II SUBSTITUIÇÃO TRIBUTÁRIA ESTABELECIDA POR CONVÊNIO OU PROTOCOLO

CÓDIGO NBM/SH DESCRIÇÃO DA MERCADORIA IVA %

I – BEBIDA (Protocolos ICMS nºs 11/91 e 19/97)

1) CERVEJA

2203.00.00 Cervejas de malte, inclusive chope, em qualquer recipiente, cujos IVA são:

a) na operação em que o remetente for industrial, importador, arrematante ou engarrafador 140

b) na operação em que o remetente for distribuidor, depósito ou estabelecimento atacadista:

1. cerveja 70

2. chope 115

2) REFRIGERANTE

2202 Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas de açúcar ou de outros edulcorantes ou aromatizadas, exceto sucos de frutas ou de produtos hortícolas, da posição 2009, cujos IVA são:

a) na operação em que o remetente for industrial, importador, arrematante ou engarrafador 140

b) na operação em que o remetente for distribuidor, depósito ou estabelecimento atacadista:

1. em garrafa com capacidade igual ou superior a 600ml 40

2. em garrafa com capacidade inferior a 600ml 70

3. em embalagem não retornável 70

3) EXTRATO CONCENTRADO DESTINADO AO PREPARO DE REFRIGERANTE EM MÁQUINA "PRÉ-MIX" E "POST-MIX"

2106.90.10 Preparações do tipo das utilizadas para elaboração de bebidas (refrigerantes), cujos IVA são:

a) na operação em que o remetente for industrial, importador, arrematante ou engarrafador 140

b) na operação em que o remetente for distribuidor, depósito ou estabelecimento atacadista

100

4) ÁGUA MINERAL E GELO

2201 Águas, incluídas as águas minerais, naturais ou artificiais, e as águas gaseificadas, não adicionadas de açúcar ou de outros edulcorantes, nem aromatizadas, e gelo, cujos IVA são:

a) na operação em que o remetente for industrial, importador, arrematante ou engarrafador:

1. em garrafa plástica com capacidade de 1.500ml 120

2. em copo plástico e embalagem plástica com capacidade de até 500ml 140

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 249

3. em garrafa de vidro, retornável ou não, com capacidade de até 500ml 250

4. em embalagem com capacidade igual ou superior a 5.000ml 100

5. em embalagem de vidro, não retornável, com capacidade de até 300ml 140

6. nos demais casos, inclusive quando se tratar de água gaseificada ou aromatizada artificialmente

140

b) na operação em que o remetente for distribuidor, depósito ou estabelecimento atacadista:

1. em garrafa plástica com capacidade de 1.500ml 70

2. em copo plástico e embalagem plástica com capacidade de até 500ml 100

3. em garrafa de vidro, retornável ou não, com capacidade de até 500ml 170

4. em embalagem com capacidade igual ou superior a 5.000ml 70

5. em embalagem de vidro, não retornável, com capacidade de até 300ml 100

6. nos demais casos, inclusive quando se tratar de água gaseificada ou aromatizada artificialmente

70

c) na operação com gelo 100

5) ISOTÔNICA E ENERGÉTICA

2202.90 e 2106.90

Hidroeletrolítica (isotônica) e energética, cujos IVA são:

a) na operação em que o remetente for industrial, importador, arrematante ou engarrafador 140

b) na operação em que o remetente for distribuidor, depósito ou estabelecimento atacadista:

1. em garrafa com capacidade igual ou superior a 600ml 40

2. em garrafa com capacidade inferior a 600ml 70

3. em embalagem não retornável 70

II - TELHA, CUMEEIRA, CAIXA D’ÁGUA E SUA TAMPA, DE CIMENTO, AMIANTO, FIBROCIMENTO, POLIETILENO E FIBRA DE VIDRO

(Protocolos ICMS nºs 32/92 e 39/93) 6811 Telha, cumeeira e caixa d’água, inclusive sua tampa, de fobrocimento, cimento-celulose

3921.90 Telha e cumeeira, de plástico ou fibra de vidro

3925.10.00 Caixa d’água, inclusive sua tampa, de plástico ou fibra de vidro

3925.90.00 Outras telhas, cumeeira e caixa d’água, inclusive sua tampa, de plástico ou fibra de vidro

Os IVA correspondentes a este inciso são:

a) na operação interna 30

b) na operação com destino a contribuinte deste Estado realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 45,66

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 37,83

III - COMBUSTÍVEL E LUBRIFICANTE COM SUBSTITUIÇÃO TRIBUTÁRIA NA REFINARIA DE PETRÓLEO (Convênio ICMS nº 110/07)

2207.10.00 Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou superior a 80% vol. - anidro

3824.90.29 Biodiesel – B100

III-A - COMBUSTÍVEL E LUBRIFICANTE COM SUBSTITUIÇÃO TRIBUTÁRIA NA REFINARIA DE PETRÓLEO, NO IMPORTADOR, NA CENTRAL DE MATÉRIA-PRIMA PETROQUÍMICA E NO FORMULADOR

2710.11.59 Gasolinas automotivas de qualquer tipo, exceto a de aviação

2711.19.10 Gás Liquefeito de Petróleo - GLP

2710.19.21 Gasóleo (óleo diesel)

III-B - COMBUSTÍVEL COM SUBSTITUIÇÃO TRIBUTÁRIA NA REFINARIA DE PETRÓLEO, NA DISTRIBUIDORA DE COMBUSTÍVEIS, NO IMPORTADOR E NO PRODUTOR NACIONAL

2711.11.00 Gás natural

2713 Coque de petróleo, betume de petróleo e outros resíduos dos óleos de petróleo ou de minerais betuminosos

III-C - COMBUSTÍVEL E LUBRIFICANTE COM SUBSTITUIÇÃO TRIBUTÁRIA NA DISTRIBUIDORA DE COMBUSTÍVEIS

2207.10.00 Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou superior a 80% vol - hidratado

2710.11.51 Gasolinas de aviação

2710.19.11 Querosenes de aviação

2710.19.22 “Fuel-oil”

2710.19.29 Outros óleos combustíveis

III-D - COMBUSTÍVEL E LUBRIFICANTE COM SUBSTITUIÇÃO TRIBUTÁRIA NA DISTRIBUIDORA DE COMBUSTÍVEIS E NO INDUSTRIAL FABRICANTE

2710.11.30 Aguarrás mineral (“White spirit”)

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 250

2710.19.3 Óleos e graxas lubrificantes, com ou sem aditivos

2710.19.9 Óleos de petróleo ou de minerais betuminosos (exceto óleos brutos) e preparações não especificadas nem compreendidas em outras posições, contendo, como constituintes básicos, 70% ou mais, em peso, de óleos de petróleo ou de minerais betuminosos, exceto os desperdícios

2710.19.19 Querosenes luminante

2710.9 Desperdícios de óleos

3403 Preparações lubrificantes, exceto as contendo, como constituintes de base, 70% ou mais, em peso, de óleos de petróleo ou de minerais betuminosos

3811 Preparações antidetonantes, inibidores de oxidação, aditivos peptizantes, beneficiadores de viscosidade, aditivos anticorrosivos e outros aditivos preparados, para óleos minerais (incluída a gasolina) ou para outros líquidos utilizados para os mesmos fins que os óleos minerais

3819.00.00 Líquidos para freios (travões) hidráulicos e outros líquidos preparados para transmissões hidráulicas, não contendo óleos de petróleo nem de minerais betuminosos, ou contendo-os em proporção inferior a 70%, em peso

IV - VEÍCULO AUTOMOTOR NOVO (Convênio ICMS nº 132/1992)

1) VEÍCULO RELACIONADO NO CONVÊNIO ICMS Nº 132/92

8702.10.00 Veículos automóveis para transporte de 10 pessoas ou mais, incluindo o motorista, com motor de pistão, de ignição por compressão (diesel ou semidiesel), com volume interno de habitáculo, destinado a passageiros e motorista, superior a 6m3, mas inferior a 9m3

8702.90.90 Outros veículos automóveis para transporte de 10 pessoas ou mais, incluindo o motorista, com volume interno de habitáculo, destinado a passageiros e motorista, superior a 6m3, mas inferior a 9m3

8703.21.00 Automóveis com motor explosão, de cilindrada não superior a 1000cm3

8703.22.10 Automóveis com motor explosão, de cilindrada superior a 1000cm3, mas não superior a 1500cm3, com capacidade de transporte de pessoas sentadas inferior ou igual a 6, incluído o condutor Exceção: Carro celular

8703.22.90 Outros automóveis com motor explosão, de cilindrada superior a 1000cm3, mas não superior a 1500cm3 Exceção: Carro celular

8703.23.10 Automóveis com motor explosão, de cilindrada superior a 1500cm3, mas não superior a 3000cm3, com capacidade de transporte de pessoas sentadas inferior ou igual a 6, incluído o condutor Exceções: Carro celular, carro funerário e automóveis de corrida

8703.23.90 Outros automóveis com motor explosão, de cilindrada superior a 1500cm3, mas não superior a 3000cm3 Exceções: Carro celular, carro funerário e automóveis de corrida

8703.24.10 Automóveis com motor explosão, de cilindrada superior a 3000cm3, com capacidade de transporte de pessoas sentadas inferior ou igual a 6, incluído o condutor Exceções: Carro celular, carro funerário e automóveis de corrida

8703.24.90 Outros automóveis com motor explosão, de cilindrada superior a 3000cm3 Exceções: Carro celular, carro funerário e automóveis de corrida

8703.32.10 Automóveis com motor diesel ou semidiesel, de cilindrada superior a 1500cm3, mas não superior a 2500cm3, com capacidade de transporte de pessoas sentadas inferior ou igual a 6, incluído o condutor Exceções: Ambulância, carro celular e carro funerário

8703.32.90 Outros automóveis com motor diesel ou semidiesel, de cilindrada superior a 1500 cm3, mas não superior a 2500cm3 Exceções: Ambulância, carro celular e carro funerário

8703.33.10 Automóveis com motor diesel ou semidiesel, de cilindrada superior a 2500cm3, com capacidade de transporte de pessoas sentadas inferior ou igual a 6, incluído o condutor Exceções: Carro celular e carro funerário

8703.33.90 Outros automóveis com motor diesel ou semidiesel, de cilindrada superior a 2500cm3 Exceções: Carro celular e carro funerário

8704.21.10 Veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t., chassis com motor diesel ou semidiesel e cabina Exceção: Caminhão de peso em carga máxima superior a 3,9 t.

8704.21.20 Veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t., com motor diesel ou semidiesel com caixa basculante Exceção: Caminhão de peso em carga máxima superior a 3,9 t.

8704.21.30 Veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t., frigoríficos ou isotérmicos com motor diesel ou semidiesel Exceção: Caminhão de peso em carga máxima superior a 3,9 t.

8704.21.90 Outros veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t. com motor diesel ou semidiesel Exceções: Carro-forte para transporte de valores e caminhão de peso em carga máxima

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 251

superior a 3,9 t.

8704.31.10 Veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t., com motor a explosão, chassis e cabina Exceção: Caminhão de peso em carga máxima superior a 3,9 t.

8704.31.20 Veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t., com motor explosão/caixa basculante Exceção: Caminhão de peso em carga máxima superior a 3,9 t.

8704.31.30 Veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t., frigoríficos ou isotérmicos com motor explosão Exceção: Caminhão de peso em carga máxima superior a 3,9 t.

8704.31.90 Outros veículos automóveis para transporte de mercadorias, de peso em carga máxima não superior a 5 t., com motor a explosão Exceções: Carro-forte para transporte de valores e caminhão de peso em carga máxima superior a 3,9 t.

2) VEÍCULO RELACIONADO NO CONVÊNIO ICMS Nº 52/93

8711 Motocicletas (incluídos os ciclomotores) e outros ciclos equipados com motor auxiliar, mesmo com carro lateral; carros laterais

34

V - PNEUMÁTICO, PROTETOR E CÂMARA-DE-AR DE BORRACHA NOVOS (Convênio ICMS nº 85/93)

VI - CIGARRO E OUTROS PRODUTOS DERIVADOS DO FUMO (Convênio ICMS nº 37/94)

2402 Charutos, cigarrilhas e cigarros, de fumo (tabaco) ou dos seus sucedâneos, cujos IVA são:

a) charutos e cigarrilhas 50

b) cigarros 10

2403.10.00 Fumo (tabaco) para fumar, mesmo contendo sucedâneos de fumo (tabaco) em qualquer proporção, picado, desfiado, migado ou em pó

50

VII - TINTA, VERNIZ E OUTRAS MERCADORIAS DA INDÚSTRIA QUÍMICA (Convênio ICMS nº 74/94)

1) TINTA, VERNIZES E OUTROS

3208 Tintas e vernizes, à base de polímeros sintéticos ou de polímeros naturais modificados, dispersos ou dissolvidos em meio não aquoso; soluções definidas na nota 4 do capítulo 32

3209 Tintas e vernizes, à base de polímeros sintéticos ou de polímeros naturais modificados, dispersos ou dissolvidos em meio aquoso

3210.00 Outras tintas e vernizes; pigmentos a água preparados, dos tipos utilizados para acabamento de couros

2) PREPARAÇÕES CONCEBIDAS PARA SOLVER, DILUIR OU REMOVER TINTAS, VERNIZES E OUTROS

2707 Óleos e outros produtos provenientes da destilação dos alcatrões de hulha a alta temperatura; produtos análogos em que os constituintes aromáticos predominem, em peso, relativamente aos constituintes não aromáticos

2710 Óleos de petróleo ou de minerais betuminosos, exceto óleos brutos; preparações não especificadas nem compreendidas em outras posições, contendo, como constituintes básicos, 70% ou mais, em peso, de óleos de petróleo ou de minerais betuminosos; resíduos de óleo, exceto da posição 2710.11.30

2902 Hidrocarbonetos cíclicos

3805 Essências de terebintina, de pinheiro ou provenientes da fabricação da pasta de papel ao sulfato e outras essências terpênicas provenientes da destilação ou de outros tratamentos das madeiras de coníferas; dipenteno em bruto; essência proveniente da fabricação da pasta de papel ao bissulfito e outros paracimenos em bruto; óleo de pinho que contenha alfa-terpineol como constituinte principal

3807.00.00 Alcatrões de madeira; óleos de alcatrão de madeira; creosoto de madeira; metileno; breu (pez) vegetal; breu (pez) para a indústria da cerveja e preparações semelhantes à base de colofônias, de ácidos resínicos ou de breu (pez) vegetal

3810 Preparações para decapagem de metais; fluxos para soldar e outras preparações auxiliares para soldar metais; pastas e pós para soldar, compostos de metal e de outras

MVA (%) Alíquota de origem Item NCM/SH Descrição

17% 12% 7% 1 4011 Pneus, dos tipos utilizados em automóveis de passageiros (incluídos os

veículos de uso misto – camionetas e os automóveis de corrida) 42 50,55 59,11

2 4011 Pneus, dos tipos utilizados em caminhões (inclusive para os fora-de-estrada), ônibus, aviões, máquinas de terraplenagem, de construção e conservação de estradas, máquinas e tratores agrícolas, pá-carregadeira

32 39,95 47,90

3 4011 Pneus para motocicletas 60 69,64 79,28 4 4011 Outros tipos de pneus 45 53,73 62,47

5 4012.90 4013 Protetores, câmaras de ar 45 53,73 62,47

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 252

matérias; preparações dos tipos utilizados para enchimento ou revestimento de eletrodos ou de varetas para soldar

3814.00 Solventes e diluentes orgânicos compostos, não especificados nem compreendidos em outras posições; preparações concebidas para remover tintas ou vernizes

3) MASSAS, PASTAS, CERAS, ENCÁUSTICA, LÍQUIDOS, PREPARAÇÕES E OUTROS PARA DAR BRILHO, LIMPEZA, POLIMENTO OU CONSERVAÇÃO

3404 Ceras artificiais e ceras preparadas

3405.20.00 Encáusticas e preparações semelhantes, para conservação e limpeza de móveis de madeira, soalhos e de outros artigos de madeira

3405.30.00 Preparações para dar brilho a pinturas de carroçarias e produtos semelhantes, exceto preparações para dar brilho a metais

3405.90.00 Outras pomadas e cremes para calçados, eucáusticas, preparações para dar brilho a pinturas de carroçarias, vidros ou metais, pastas e pós para arear e preparações semelhantes (mesmo apresentados em papel, pastas (“ouates”), feltros, falsos tecidos, plásticos ou borracha alveolares, impregnados, revestidos ou recobertos daquelas preparações), com exclusão das ceras da posição 34.04

3905 Polímeros de acetato de vinila ou de outros ésteres de vinila, em formas primárias, outros polímeros de vinila, em formas primárias

3907 Poliacetais, outros poliéteres e resinas epóxidas, em formas primárias; policarbonatos, resinas alquídicas, poliésteres alílicos e outros poliésteres, em formas primárias

3910.00 Silicones em formas primárias

4) XADREZ E PÓ ASSEMELHADO

2821 Óxidos e hidróxidos de ferro; terras corantes contendo, em peso, 70% ou mais de ferro combinado, expresso em Fe2O3

3204.17.00 Pigmentos e preparações à base desses pigmentos

3206 Outras matérias corantes, exceto pigmento à base de dióxido de titânio classificado no código 3206.11.19; preparações indicadas na Nota 3 do Capítulo 32 da NCM, exceto das posições 3203, 3204 ou 3205; produtos inorgânicos dos tipos utilizados como luminóforos, mesmo de constituição química definida

5) PICHE, PEZ, BETUME E ASFALTO

2706.00.00 Alcatrões de hulha, de linhita ou de turfa e outros alcatrões minerais, mesmo desidratados ou parcialmente destilados, incluídos os alcatrões reconstituídos

2715.00.00 Misturas betuminosas à base de asfalto ou de betume naturais, de betume de petróleo, de alcatrão mineral ou de breu de alcatrão mineral (por exemplo: mástiques betuminosos e "cut-backs")

2713 Coque de petróleo, betume de petróleo e outros resíduos dos óleos de petróleo ou de minerais betuminosos

2714 Betumes e asfaltos, naturais, xistos e areias betuminosos; asfaltitas e rochas asfálticas

6) PRODUTOS IMPERMEABILIZANTES, IMUNIZANTES PARA MADEIRA, ALVENARIA E CERÂMICA, COLAS E ADESIVOS

2707 Óleos e outros produtos provenientes da destilação dos alcatrões de hulha a alta temperatura; produtos análogos em que os constituintes aromáticos predominem, em peso, relativamente aos constituintes não aromáticos

2713 Coque de petróleo, betume de petróleo e outros resíduos dos óleos de petróleo ou de minerais betuminosos

2714 Betumes e asfaltos, naturais; xistos e areias betuminosos; asfaltitas e rochas asfálticas

2715.00.00 Misturas betuminosas à base de asfalto ou de betume naturais, de betume de petróleo, de alcatrão mineral ou de breu de alcatrão mineral (por exemplo: mástiques betuminosos e “cutbacks”)

3214 Mástique de vidraceiro, cimentos de resina e outros mástiques; indutos utilizados em pintura; indutos não refratários do tipo dos utilizados em alvenaria

3506 Colas e outros adesivos preparados, não especificados nem compreendidos em outras posições; produtos de qualquer espécie utilizados como colas ou adesivos, acondicionados para venda a retalho como colas ou adesivos, com peso líquido não superior a 1kg (exceto cola escolar branca e colorida em bastão ou líquidas com os códigos 3506.10.90 e 3506.91.90)

3808 Inseticidas, rodenticidas, fungicidas, herbicidas, inibidores de germinação e reguladores de crescimento para plantas, desinfetantes e produtos semelhantes, apresentados em formas ou embalagens para venda a retalho ou como preparações ou ainda sob a forma de artigos, tais como fitas, mechas e velas sulfuradas e papel mata-moscas

3824 Aglutinantes preparados para moldes ou para núcleos de fundição; produtos químicos e preparações das indústrias químicas ou das indústrias conexas (incluídos os constituídos por misturas de produtos naturais), não especificados nem compreendidos em outras posições

3907 Poliacetais, outros poliéteres e resinas epóxidas, em formas primárias; policarbonatos, resinas alquídicas, poliésteres alílicos e outros poliésteres, em formas primárias

3910.00 Silicones em formas primárias

6807 Obras de asfalto ou de produtos semelhantes (por exemplo: breu ou pez

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 253

7) SECANTES PREPARADOS

3211.00.00 Secantes preparados

8) PREPARAÇÕES INICIADORAS OU ACELERADORAS DE REAÇÃO, PREPARAÇÕES CATALÍSTICAS, AGLUTINANTES, ADITIVOS, AGENTES DE CURA PARA APLICAÇÃO EM TINTAS, VERNIZES, BASES, CIMENTOS, CONCRETOS, REBOCOS E ARGAMASSAS

3815 Iniciadores de reação, aceleradores de reação e preparações catalísticas, não especificados nem compreendidos em outras posições

3824 Aglutinantes preparados para moldes ou para núcleos de fundição; produtos químicos e preparações das indústrias químicas ou das indústrias conexas (incluídos os constituídos por misturas de produtos naturais), não especificados nem compreendidos em outras posições

9) INDUSTOS, MÁSTIQUES, MASSAS PARA ACABAMENTO, PINTURA OU VEDAÇÃO

3214 Mástiques de vidraceiro, cimentos de resina e outros mástiques; indutos utilizados em pintura; indutos não refratários do tipo dos utilizados em alvenaria

3506 Colas e outros adesivos preparados, não especificados nem compreendidos em outras posições; produtos de qualquer espécie utilizados como colas ou adesivos, acondicionados para venda a retalho como colas ou adesivos, com peso líquido não superior a 1Kg

3909 Resinas amínicas, resinas fenólicas e poliuretanos, em formas primárias

3910.00 Silicones em formas primárias

10) CORANTES PARA APLICAÇÃO EM BASES, TINTAS E VERNIZES

3204 Matérias corantes orgânicas sintéticas, mesmo de constituição química definida; preparações indicadas na Nota 3 do Capítulo 32, à base de matérias corantes orgânicas sintéticas; produtos orgânicos sintéticos dos tipos utilizados como agentes de avivamento fluorescentes ou como luminóforos, mesmo de constituição química definida

3205.00.00 Lacas corantes

3206 Outras matérias corantes

3212 Pigmentos (incluídos os pós e flocos metálicos) dispersos em meios não aquosos, no estado líquido ou pastoso, dos tipos utilizados na fabricação de tintas; folhas para marcar a ferro; tinturas e outras matérias corantes apresentadas em formas próprias ou em embalagens para venda a retalho

Os IVA correspondentes:

I – aos itens 1 a 9 são:

a) na operação interna 35

b) na operação com destino a contribuinte estabelecido no Estado de Goiás realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 51,27

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 43,14

II – ao item 10 são:

a) na operação interna 50

b) na operação com destino a contribuinte estabelecido no Estado de Goiás realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 68,08

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 59,04

VIII - LÂMINA DE BARBEAR, APARELHO DE BARBEAR E ISQUEIRO DESCARTÁVEL (Protocolos ICM nº 16/85 e ICMS nº 18/01)

8212.10.20 Aparelho de barbear

8212.20.10 Lâmina de barbear

9613.10.00 Isqueiro de bolso, a gás, não recarregável

Os IVA correspondentes a este inciso são:

a) na operação interna 30

b) na operação com destino a contribuinte estabelecido no Estado de Goiás realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 45,66

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 37,83

IX - DISCO FONOGRÁFICO E FITA VIRGEM OU GRAVADA E OUTRO SUPORTE PARA REPRODUÇÃO OU GRAVAÇÃO DE SOM OU IMAGEM

(Protocolos ICM nº 19/85 e ICMS nº 19/01) 8523.29.21 Fita magnética em cassete de largura não superior a 4mm

8523.29.22 Fita magnética de largura superior a 4mm mas não superior a 6,5mm

8523.29.23 Fita magnética em rolos ou carretéis, de largura superior a 6mm e inferior ou igual a 50,8mm (2”)

8523.29.24 Fita magnética de largura superior a 6,5mm em cassetes para gravação de vídeo

8523.29.29 Outra fita magnética de largura não superior a 4mm

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 254

8523.29.29 Outra fita magnética de largura superior a 6,5mm

8523.29.31 Fitas magnéticas para reprodução de fenômenos diferentes do som ou da imagem

8523.29.32 Fita magnética de largura não superior a 4mm em cartucho ou cassete

8523.29.33 Outra fita magnética de largura superior a 6,5mm

8523.29.39 Outra fita magnética de largura superior a 4mm mas não superior a 6,5mm

8523.29.90 e 8523.40.19

Outro suporte não gravado

8523.40.11 Disco para sistema de leitura por raio “laser” com possibilidade de ser gravado uma única vez (CD-R)

8523.40.21 Disco para sistema de leitura por raio “laser” para reprodução apenas do som

8523.40.22 Disco para sistema de leitura por raio “laser” para reprodução de fenômenos diferentes do som ou da imagem

8523.40.29 Outro disco para sistema de leitura por raio “laser”

8523.80.00 Disco fonográfico

Os IVA correspondentes a este inciso são:

a) na operação interna 25

b) na operação com destino a contribuinte deste Estado realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 40,06

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 32,53

X – LÂMPADAS ELÉTRICA E ELETRÔNICA, REATOR E "STARTER" (Protocolos ICM nº 17/85 e ICMS nº 26/01)

8539 Lâmpada elétrica

8540 Lâmpada eletrônica

8504.10.00 Reator

8536.50 “Starter”

Os IVA correspondentes a este inciso são;

a) na operação interna 40

b) na operação com destino a contribuinte deste Estado realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 56,87

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 48,43

XI – ACUMULADOR ELÉTRICO, PILHA E BATERIA ELÉTRICAS (Protocolos ICM nº 18/85 e ICMS nº 27/01)

8506 Pilha e bateria de pilha, elétricas

8507.30.11 e 8507.80.00

Acumulador elétrico

Os IVA correspondentes a este inciso são:

a) na operação interna 40

b) na operação com destino a contribuinte deste Estado realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 56,87

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 48,43

XII – CIMENTO (Protocolos ICM nº 11/85 e ICMS nº 7/03)

2523 Cimentos hidráulicos (incluídos os cimentos não pulverizados, denominados "clinkers"), mesmo corados

20

XIII - APARELHO DE TELEFONIA MÓVEL (Convênio ICMS n° 135/06)

8517.12.31 Terminal portátil de telefonia celular

8517.12.13 Terminal móvel de telefonia celular para veículo automóvel

8517.12.19 Aparelho transmissor, com aparelho receptor incorporado, de telefonia celular

8523.52.00 Cartão inteligente (“Smart Cards” e “Sim Card”)

Os IVA correspondentes a este inciso são:

a) na operação interna 9

b) na operação com destino a contribuinte deste Estado realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo 22,13

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 15,57

XIV – PEÇA, PARTE, COMPONENTE, ACESSÓRIO E DEMAIS PRODUTOS, ESPECIFICAMENTE PARA USO AUTOMOTIVO (Protocolos ICMS nºs 41/2008 – 06/2011 e 97/2010 – 09/2011)

3815.12.10 e 3815.12.90

Catalizadores em colméia cerâmica ou metálica para conversão catalítica de gases de escape de veículos

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 255

3917 Tubos e seus acessórios (por exemplo: juntas, cotovelos, flanges, uniões), de plásticos

3918.10.00 Protetores de caçamba

3923.30.00 Reservatórios de óleo

3926.30.00 Frisos, decalques, molduras e acabamentos

4010.3 e 5910.00.00

Correias de transmissão de borracha vulcanizada, de matérias têxteis, mesmo impregnadas, revestidas ou recobertas, de plástico, ou estratificadas com plástico ou reforçadas com metal ou com outras matérias

4016.93.00 e 4823.90.9

Juntas, gaxetas e outros elementos com função semelhante de vedação

4016.10.10 Partes de veículos automóveis, tratores e máquinas autopropulsadas

4016.90.90 e 5705.00.00

Tapetes e revestimentos, mesmo confeccionados

5903.90.00 Tecidos impregnados, revestidos, recobertos ou estratificados, com plástico

5909.00.00 Mangueiras e tubos semelhantes, de matérias têxteis, mesmo com reforço ou acessórios de outras matérias

6306.1 Encerados e toldos

6506.10.00 Capacetes e artefatos de uso semelhante, de proteção, para uso em motocicletas, incluídos ciclomotores

68.13 Guarnições de fricção (por exemplo, placas, rolos, tiras, segmentos, discos, anéis, pastilhas), não montadas, para freios, embreagens ou qualquer outro mecanismo de fricção, à base de amianto, de outras substâncias minerais ou de celulose, mesmo combinadas com têxteis ou outras matérias

7007.11.00 e 7007.21.00

Vidros de dimensões e formatos que permitam aplicação automotiva

7009.10.00 Espelhos retrovisores

7014.00.00 Lentes de faróis, lanternas e outros utensílios

7311.00.00 Cilindro de aço para GNV (gás natural veicular)

7320 Molas e folhas de molas, de ferro ou aço

7325, exceto 7325.91.00

Obras moldadas, de ferro fundido, ferro ou aço

7806.00 Peso de chumbo para balanceamento de roda

8007.00,90 Peso para balanceamento de roda e outros utensílios de estanho

8301.20 e 8301.60

Fechaduras e partes de fechaduras

8301.70 Chaves apresentadas isoladamente

8302.10.00 e 8302.30.00

Dobradiças, guarnições, ferragens e artigos semelhantes de metais comuns

8310.00 Triângulo de segurança

8407.3 Motores de pistão alternativo dos tipos utilizados para propulsão de veículos dos Capítulo 87

8408.20 Motores dos tipos utilizados para propulsão de veículos automotores

8409.9 Partes reconhecíveis como exclusiva ou principalmente destinadas aos motores das posições 8407 ou 8408

8412.2 Motores hidráulicos

8413.30 Bombas para combustíveis, lubrificantes ou líquidos de arrefecimento, próprias para motores de ignição por centelha ou por compressão

8414.10.00 Bombas de váculo

8414.80.1 e 8414.80.2

Compressores e turbocompressores de ar

8413.91.90 8414.90.10 8414.90.3 e 8414.90.39

Partes das bombas, compressores e turbocompressores classificados nos códigos 8413.30, 8414.10.00, 8414.80.1 e 8414.80.2

8415.20 Máquinas e aparelhos de ar condicionado

8421.23.00 Aparelhos para filtrar óleos minerais nos motores de ignição por centelha ou por compressão

8421.29.90 Filtros a vácuo

8421.9 Partes dos aparelhos para filtrar ou depurar líquidos ou gases

8424.10.00 Extintores, mesmo carregados

8421.31.00 Filtros de entrada de ar para motores de ignição por centelha ou por compressão

8421.39.20 Depuradores por conversão catalítica de gases de escape

8425.42.00 Macacos

8431.10.10 Partes para macacos classificados no código 8425.42.00

8431.49.2 e 8433.90.90 Partes reconhecíveis como exclusiva ou principalmente destinadas às máquinas agrícolas ou rodoviárias

8481.10.00 Válvulas redutoras de pressão

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 256

8481.2 Válvulas para transmissão óleo-hidráulicas ou pneumáticas

8481.80.92 Válvulas solenóides

8482 Rolamentos

8483 Árvores de transmissão (incluídas as árvores de 'cames' e virabrequins) e manivelas; mancais e 'bronzes'; engrenagens e rodas de fricção; eixos de esferas ou de roletes; redutores, multiplicadores, caixas de transmissão e variadores de velocidade, incluídos os conversores de torque; volantes e polias, incluídas as polias para cadernais; embreagens e dispositivos de acoplamento, incluídas as juntas de articulação

8484 Juntas metaloplásticas; jogos ou sortidos de juntas de composições diferentes, apresentados em bolsas, envelopes ou embalagens semelhantes; juntas de vedação mecânicas (selos mecânicos)

8505.20 Acoplamentos, embreagens, variadores de velocidade e freios, eletromagnéticos

8507.10.00 Acumuladores elétricos de chumbo, do tipo utilizado para o arranque dos motores de pistão

8511 Aparelhos e dispositivos elétricos de ignição ou de arranque para motores de ignição por centelha ou por compressão (por exemplo, magnetos, dínamos-magnetos, bobinas de ignição, velas de ignição ou de aquecimento, motores de arranque); geradores (dínamos e alternadores, por exemplo) e conjuntores-disjuntores utilizados com estes motores.

8512.20 8512.40 e 8512.90

Aparelhos elétricos de iluminação ou de sinalização (exceto os da posição 8539), limpadores de pára-brisas, degeladores e desembar e desembaçadores (desembaciadores) elétricos

8517.12.13 Telefones móveis

8518 Alto-falantes, amplificadores elétricos de audiofreqüência e partes

8519.81 Aparelhos de reprodução de som

8525.50.1 e 8525.60.10 Aparelhos transmissores (emissores) de radiotelefonia ou radiotelegrafia (rádio receptor/transmissor)

8527.2 Aparelhos receptores de radiodifusão que só funcionam com fonte externa de energia

8529.10.90 Antenas

8534.00.00 Circuitos impressos

8535.30 e 8536.5 Interruptores e seccionadores e comutadores

8536.10.00 Fusíveis e corta-circuitos de fusíveis

8536.20.00 Disjuntores

8536.4 Relês

8538 Partes reconhecíveis como exclusivas ou principalmente destinados aos aparelhos classificados nos códigos 8535.30, 8536.5, 8536.10.00, 8536.20.00 e 8536.4

8536.50.90 Interruptores, seccionadores e comutadores

8539.10 Faróis e projetores, em unidades seladas

8539.2 Lâmpadas e tubos de incandescência, exceto de raios ultravioleta ou infravermelhos

8544.20.00 Cabos coaxiais e outros condutores elétricos coaxiais

8544.30.00 Jogos de fios para velas de ignição e outros jogos de fios

8707 Carroçarias para os veículos automóveis das posições 8701 a 8705, incluídas as cabinas

8708 Partes e acessórios dos veículos automóveis das posições 8701 a 8705

8714.1 Parte e acessórios de motocicletas (incluídos os ciclomotores)

8716.90.90 Engates para reboques e semi-reboques

9026.10 Medidores de nível, Medidores de vazão

9026.20 Aparelhos para medida ou controle da pressão

9029 Contadores, indicadores de velocidade e tacômetros, suas partes e acessórios

9030.33.21 Amperímetros

9031.80.40 Aparelhos digitais, de uso em veículos automóveis, para medida e indicação de múltiplas grandezas tais como: velocidade média, consumos instantâneo e médio e autonomia (computador de bordo)

9032.89.2 Controladores eletrônicos

9104.00.00 Relógios para painéis de instrumentos e relógios semelhantes

9401.20.00 e 9401.90.90

Assentos e partes de assentos

9613.80.00 Acendedores

4009 Tubos de borracha vulcanizada não endurecida, mesmo providos de seus acessórios

4504.90.00 e 6812.99.10

Juntas de vedação de cortiça natural e de amianto

4823.40.00 Papel-diagrama para tacógrafo, em disco

3919.10.00 3919.90.00 e 8708.29.99

Fitas, tiras, adesivos, auto-colantes, de plástico, refletores, mesmo em rolos; placas metálicas com película de plástico refletora, próprias para colocação em carrocerias, pára-choques de veículos de carga, motocicletas, ciclomotores, capacetes, bonés de agentes de trânsito e de condutores de veículos, atuando como dispositivos refletivos de

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 257

segurança rodoviários.

8412.31.10 Cilindros pneumáticos

8413.19.00 8413.50.90 e 8413.81.00

Bomba elétrica de lavador de pára-brisa

8413.60.19 e 8413.70.10

Bomba de assistência de direção hidráulica

8414.59.10 e 8414.59.90

Motoventiladores

8421.39.90 Filtros de pólen do ar-condicionado

8501.10.19 Máquina de vidro elétrico de porta

8501.31.10 Motor de limpador de pára-brisa

8504.50.00 Bobinas de reatância e de auto-indução

8507.20 e 8507.30 Baterias de chumbo e de níquel-cádmio

8512.30.00 Aparelhos de sinalização acústica (buzina)

9032.89.8 e 9032.89.9 Instrumentos p/ regulação de grandezas não elétricas

9027.10.00 Analisadores de gases ou de fumaça (sonda lambda)

4008.11.00 Perfilados de borracha vulcanizada não endurecida

4911.10.10 Catálogos contendo informações relativas a veículos

5601.22.19 Artefatos de pasta de fibra p/ uso automotivo

5703.20.00 Tapetes/carpetes – naylon

5703.30.00 Tapetes materiais Têxteis sintéticos

5911.90.00 Forração interior capacete

6903.90.99 Outros pára-brisas

7007.29.00 Moldura com espelho

7314.50.00 Corrente de transmissão

7315.11.00 Corrente transmissão

8418.99.00 Condensador tubular metálico

8419.50 Trocadores de calor

8424.90.90 Partes de aparelhos mecânicos de pulverizar ou dispersar

8425.49.10 Macacos hidráulicos para veículos

8431.41.00 Caçambas, pás, ganchos e tenazes para máquinas rodoviárias

8501.61.00 Geradores de corrente alternada de potência não superior a 75 kva

8531.10.90 Aparelhos elétricos para alarme de uso automotivo

9014.10.00 Bússolas

9025.19.90 Indicadores de temperatura

9025.90.10 Partes de indicadores de temperatura

9026.90 Partes de aparelhos de medida ou controle

9032.10.10 Termostatos

9032.10.90 Instrumentos e aparelhos para regulação

9032.20.00 Pressostatos

Os IVA correspondentes a este inciso são:

a) na operação interna:

1. tratando-se de: 33,08%

1.1. saída de estabelecimento de fabricante de veículo automotor, inclusive de estabelecimento a ele equiparado, para atender índice de fidelidade de compra de que trata o art. 8º da Lei Federal nº 6.729, de 28 de novembro de 1979;

1.2. saída de estabelecimento de fabricante de veículo, máquina e equipamento agrícolas ou rodoviários, cuja distribuição seja efetuada de forma exclusiva, mediante contrato de fidelidade.

2. nos demais casos 59,60%

b) na operação interestadual com destino a contribuinte deste Estado realizada por remetente estabelecido:

1. nas regiões Sul e Sudeste, exceto Espírito Santo:

1.1. quando se tratar de saída de estabelecimento de fabricante de veículo automotor, inclusive de estabelecimento a ele equiparado, para atender índice de fidelidade de compra de que trata o art. 8º da Lei Federal nº 6.729, de 28 de novembro de 1979, ou de saída de estabelecimento de fabricante de veículo, máquina e equipamento agrícolas ou rodoviários, cuja distribuição seja efetuada de forma exclusiva, mediante contato de fidelidade

49,11%

1.2. nos demais casos 78,83%

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo:

2.1. quando se tratar de saída de estabelecimento de fabricante de veículo automotor, 41,10%

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 258

inclusive de estabelecimento a ele equiparado, para atender índice de fidelidade de compra de que trata o art. 8º da Lei federal nº 6.729, de 28 de novembro de 1979, ou de saída de estabelecimento de fabricante de veículo, máquina e equipamento agrícolas ou rodoviários, cuja distribuição seja efetuada de forma exclusiva, mediante contrato de fidelidade

2.2. nos demais casos 69,21%

XVI – RAÇÃO TIPO “PET” PARA ANIMAIS DOMÉSTICOS (Procolo ICMS nºs. 26/2004 e 39/2011)

2309 Preparações dos tipos utilizados na alimentação de animais

Os IVA correspondentes a este inciso são:

a) na operação interna 46

b) na operação interestadual com destino a contribuinte deste Estado realizada por remetente estabelecido

1. nas regiões Sul e Sudeste, exceto Espírito Santo 63,59

2. nas regiões Norte, Nordeste e Centro-Oeste, inclusive Espírito Santo 54,80

XVII – MATERIAL DE CONSTRUÇÃO, ACABAMENTO, BRICOLAGEM OU ADORNO (Procolo ICMS nºs. 82/2011 e 85/2011)

MVA (%) Alíquota de origem Item NCM/SH Descrição

17% 12% 7% 1 3816.00.1

3824.50.00 Argamassas 37 45,25 53,51

2 3916 Revestimentos de PVC e outros plásticos; forro, sancas e afins de PVC 44 52,67 61,35 3 3917 Tubos, e seus acessórios (por exemplo, juntas, cotovelos, flanges, uniões), de

plásticos 33 41,01 49,02

4 3918 Revestimento de pavimento de PVC e outros plásticos 38 46,31 54,63 5 3919 Chapas, folhas, tiras, fitas, películas e outras formas planas, auto-adesivas, de

plásticos, mesmo em rolos 39 47,37 55,75

6 3919 3920 3921

Veda rosca, lona plástica, fitas isolantes e afins 28 35,71 43,42

7 3921 Chapas, laminados plásticos em bobina 42 50,55 59,11 8 3922 Banheiras, boxes para chuveiros, pias, lavatórios, bidês, sanitários e seus

assentos e tampas, caixas de descarga e artigos semelhantes para usos sanitários ou higiênicos, de plásticos.

41 49,49 57,99

9 3924 Artefatos de higiene / toucador de plástico 52 61,16 70,31 10 3925.20.00 Portas, janelas e afins, de plástico 37 45,25 53,51 11 3925.30.00 Postigos, estores (incluídas as venezianas) e artefatos semelhantes e suas

partes 48 56,92 65,83

12 3926.90 Outras obras de plástico 36 44,19 52,39 13 4005.91.90 Fitas emborrachadas 27 34,65 42,30 14 4009 Tubos de borracha vulcanizada não endurecida, mesmo provida dos

respectivos acessórios(por exemplo, juntas, cotovelos, flanges, uniões) 43 51,61 60,23

15 4016.91.00 Revestimentos para pavimentos (pisos) e capachos de borracha vulcanizada não endurecida

69,43

79,64 89,84

16 4016.93.00 Juntas, gaxetas e semelhantes, de borracha vulcanizada não endurecida, para uso não automotivo

47 55,86 64,71

17 4408

Folhas para folheados (incluídas as obtidas por corte de madeira estratificada), folhas para compensados (contraplacados) ou para outras madeiras estratificadas semelhantes e outras madeiras, serradas longitudinalmente, cortadas em folhas ou desenroladas, mesmo aplainadas, polidas, unidas pelas bordas ou pelas extremidades, de espessura não superior a 6mm

69,43

79,64 89,84

18 4409 Pisos de madeira 36 44,19 52,39 19 4410.11.21 Painéis de partículas, painéis denominados 'oriented strand board' (OSB) e

painéis semelhantes (por exemplo, 'waferboard'), de madeira ou de outras matérias lenhosas, recobertos na superfície com papel impregnado de melamina, mesmo aglomeradas com resinas ou com outros aglutinantes orgânicos, em ambas as faces, com película protetora na face superior e trabalho de encaixe nas quatro laterais, dos tipos utilizados para pavimentos

38 46,31 54,63

20 4411 Pisos laminados com base de MDF (Médium Density Fiberboard) e/ou madeira

37 45,25 53,51

21 4418 Obras de marcenaria ou de carpintaria, incluídos os painéis celulares, os painéis montados para revestimento de pavimentos (pisos) e as fasquias para telhados 'shingles e shakes', de madeira

38 46,31 54,63

22 4814 Papel de parede e revestimentos de parede semelhantes; papel para vitrais. 51 60,10 69,19 23 5703 Tapetes e outros revestimentos para pavimentos (pisos), de matérias têxteis,

tufados, mesmo confeccionados 49 57,98 66,95

24 5704 Tapetes e outros revestimentos para pavimentos (pisos), de feltro, exceto os tufados e os flocados, mesmo confeccionados

44 52,67 61,35

25 5904 Linóleos, mesmo recortados, revestimentos para pavimentos (pisos) constituídos por um induto ou recobrimento aplicado sobre suporte têxtil, mesmo recortados

63 72,82 82,64

26 6303 Persianas de materiais têxteis 47 55,86 64,71 27 6802 Ladrilhos de mármores, travertinos, lajotas, quadrotes, alabastro, ônix e outras

rochas carbonáticas, e ladrilhos de granito, cianito, charnokito, diorito, basalto e outras rochas silicáticas, com área de até 2m2

44 52,67 61,35

28 6805 Abrasivos naturais ou artificiais, em pó ou em grãos, aplicados sobre matérias têxteis, papel, cartão ou outras matérias, mesmo recortados, costurados ou reunidos de outro modo.

41 49,49 57,99

29 6808.00.00 Painéis, chapas, ladrilhos, blocos e semelhantes, de fibras vegetais, de palha ou de aparas, partículas, serragem (serradura) ou de outros desperdícios de madeira, aglomerados com cimento, gesso ou outros aglutinantes minerais

69,43 79,64 89,84

30 6809 Obras de gesso ou de composições à base de gesso 30 37,83 45,66 31 6810 Obras de cimento, de concreto ou de pedra artificial, mesmo armadas, exceto

poste acima de 3m de altura e tubos, laje, pré laje e mourões 33 41,01 49,02

32 6907 6908

Ladrilhos e placas de cerâmica, exclusivamente para pavimentação ou revestimento

39 47,37 55,75

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 259

33 6910 Pias, lavatórios, colunas para lavatórios, banheiras, bidês, sanitários, caixas de descarga, mictórios e aparelhos fixos semelhantes para usos sanitários, de cerâmica

40 48,43 56,87

34 6912.00.00 Artefatos de higiene/toucador de cerâmica 54 63,28 72,55 35 7003 Vidro vazado ou laminado, em chapas, folhas ou perfis, mesmo com camada

absorvente, refletora ou não, mas sem qualquer outro trabalho 39 47,37 55,75

36 7004 Vidro estirado ou soprado, em folhas, mesmo com camada absorvente, refletora ou não, mas sem qualquer outro trabalho

69,43 79,64 89,84

37 7005 Vidro flotado e vidro desbastado ou polido em uma ou em ambas as faces, em chapas ou em folhas, mesmo com camada absorvente, refletora ou não, mas sem qualquer outro trabalho

39 47,37 55,75

38 7007.19.00 Vidros temperados 36 44,19 52,39 39 7007.29.00 Vidros laminados 39 47,37 55,75 40 7008.00.00 Vidros isolantes de paredes múltiplas 50 59,04 68,07 41 7009 Espelhos de vidro, mesmo emoldurados, excluídos os de uso automotivo 37 45,25 53,51 42 7016 Blocos, placas, tijolos, ladrilhos, telhas e outros artefatos, de vidro prensado

ou moldado, mesmo armado; cubos, pastilhas e outros artigos semelhantes 61,20 70,91 80,62

43 7019 9019

Banheira de hidromassagem 34 42,07 50,14

44 7213 7214.20.00 7308.90.10

Vergalhões 33 41,01 49,02

45 7214.20.00, 7308.90.10

Barras próprias para construções, exceto os vergalhões 40 48,43 56,87

46 7217.10.90 7312

Fios de ferro ou aço não ligados, não revestidos, mesmo polidos, cordas, cabos, tranças (entrançados), lingas e artefatos semelhantes, de ferro ou aço, não isolados para usos elétricos

42 50,55 59,11

47 7217.20.90 Outros fios de ferro ou aço, não ligados, galvanizados 40 48,43 56,87 48 7307 Acessórios para tubos (inclusive uniões, cotovelos, luvas ou mangas), de ferro

fundido, ferro ou aço 33 41,01 49,02

49 7308.30.00 Portas e janelas, e seus caixilhos, alizares e soleiras de ferro fundido, ferro ou aço

34 42,07 50,14

50 7308.40.00 7308.90

Material para andaimes, para armações (cofragens) e para escoramentos, (inclusive armações prontas, para estruturas de concreto armado ou argamassa armada), eletrocalhas e perfilados de ferro fundido, ferro ou aço, próprios para construção civil

39 47,37 55,75

51 7310 Caixas diversas (tais como caixa de correio, de entrada de água, de energia, de instalação) de ferro ou aço próprias para construção civil; de ferro fundido, ferro ou aço

59 68,58 78,16

52 7313.00.00 Arame farpado, de ferro ou aço arames ou tiras, retorcidos, mesmo farpados, de ferro ou aço, dos tipos utilizados em cercas

42 50,55 59,11

53 7314 Telas metálicas, grades e redes, de fios de ferro ou aço 33 41,01 49,02 54 7315.11.00 Correntes de rolos, de ferro fundido, ferro ou aço 69,43 79,64 89,84 55 7315.12.90 Outras correntes de elos articulados, de ferro fundido, ferro ou aço 69,43 79,64 89,84 56 7315.82.00 Correntes de elos soldados, de ferro fundido, de ferro ou aço 42 50,55 59,11 57 7317.00 Tachas, pregos, percevejos, escápulas, grampos ondulados ou biselados e

artefatos semelhantes, de ferro fundido, ferro ou aço, mesmo com a cabeça de outra matéria, exceto cobre

41 49,49 57,99

58 7318 Parafusos, pinos ou pernos, roscados, porcas, tira-fundos, ganchos roscados, rebites, chavetas, cavilhas, contrapinos, arruelas (incluídas as de pressão) e artefatos semelhantes, de ferro fundido, ferro ou aço

46 54,80 63,59

59 7323 Esponjas, esfregões, luvas e artefatos semelhantes de ferro ou aço, exceto as esponjas de lã de aço ou ferro para limpeza domésticas, classificadas na posição 7323.10.

69,13 79,32 89,51

60 7324 Artefatos de higiene ou de toucador, e suas partes; pias, banheiras, lavatórios, cubas, mictórios, tanques e afins de ferro fundido, ferro ou aço

57 66,46 75,92

61 7325 Outras obras moldadas, de ferro fundido, ferro ou aço 57 66,46 75,92 62 7326 Abraçadeiras 52 61,16 70,31 63 7407 Barra de cobre 38 46,31 54,63 64 7411.10.10 Tubos de cobre e suas ligas, para instalações de água quente e gás 32 39,95 47,90 65 7412 Acessórios para tubos (por exemplo, uniões, cotovelos, luvas ou mangas) de

cobre e suas ligas 31 38,89 46,78

66 7415 Tachas, pregos, percevejos, escápulas e artefatos semelhantes, de cobre, ou de ferro ou aço com cabeça de cobre, parafusos, pinos ou pernos, roscados, porcas, ganchos roscados, rebites, chavetas, cavilhas, contrapinos, arruelas (incluídas as de pressão), e artefatos semelhantes, de cobre

37 45,25 53,51

67 7418.20.00 Artefatos de higiene/toucador de cobre 44 52,67 61,35 68 7607.19.90 Manta de subcobertura aluminizada 34 42,07 50,14 69 7609.00.00 Acessórios para tubos (por exemplo, uniões, cotovelos, luvas ou mangas), de

alumínio 40 48,43 56,87

70 7610 Construções e suas partes (inclusive pontes e elementos de pontes, torres, pórticos, pilares, colunas, armações, estruturas para telhados, portas e janelas, e seus caixilhos, alizares e soleiras, balaustradas, e estruturas de box), de alumínio, exceto as construções, pré-fabricadas da posição 94.06; chapas, barras, perfis, tubos e semelhantes, de alumínio, próprios para construção civil

32 39,95 47,90

71 7615.20.00 Artefatos de higiene/toucador de alumínio 46 54,80 63,59 72 7616 Outras obras de alumínio, próprias para construção civil, incluídas as

persianas 37 45,25 53,51

73 8302.4 7616

Outras guarnições, ferragens e artigos semelhantes de metais comuns, para construção civil, inclusive puxadores, exceto persianas de alumínio constantes do item 76.

36 44,19 52,39

74 8301 Cadeados, fechaduras e ferrolhos (de chave, de segredo ou elétricos), de metais comuns, incluídas as suas partes fechos e armações com fecho, com fechadura, de metais comuns chaves para estes artigos, de metais comuns, excluídos os de uso automotivo

41 49,49 57,99

75 8302.10.00 Dobradiças de metais comuns, de qualquer tipo. 46 54,80 63,59 76 8302.50.00 Pateras, porta-chapéus, cabides, e artigos semelhantes de metais comuns 50 59,04 68,07 77 8307 Tubos flexíveis de metais comuns, mesmo com acessórios 37 45,25 53,51 78 8311 Fios, varetas, tubos, chapas, eletrodos e artefatos semelhantes, de metais

comuns ou de carbonetos metálicos, revestidos exterior ou interiormente de decapantes ou de fundentes, para soldagem (soldadura) ou depósito de metal ou de carbonetos metálicos fios e varetas de pós de metais comuns aglomerados, para metalização por projeção

41 49,49 57,99

IPI – ICMS E OUTROS TRIBUTOS – DF/GO/TO – Abril - 15/2013 260

XVIII – MATERIAL ELÉTRICO

(Procolo ICMS nºs. 83/2011 e 84/2011)

79 8419.1 Aquecedores de água não elétricos, de aquecimento instantâneo ou de acumulação

33 41,01 49,02

80 8481 Torneiras, válvulas (incluídas as redutoras de pressão e as termostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes

34 42,07 50,14

81 8515.90.00 8515.1 8515.2

Partes de máquinas e aparelhos para soldadura forte ou fraca e de máquinas e aparelhos para soldar metais por resistência

39 47,37 55,75

MVA (%) Alíquota de origem Item NCM/SH Descrição

17% 12% 7% 1 8413.70.10 Eletrobombas submersíveis 31 38,89 46,78 2 8504 Transformadores, conversores, retificadores, bobinas de reatância e de auto

indução, exceto os transformadores de potência superior a 16 KVA, classificados nos códigos 8504.33.00 e 8504.34.00, os da subposição 8504.3, os reatores para lâmpadas elétricas de descarga classificados no código 8504.10.00, os carregadores de acumuladores do código 8504.40.10, os equipamentos de alimentação ininterrupta de energia (UPS ou 'no break'), no código 8504.40.40 e os de uso automotivo

48

56,92 65,83

3 8513 Lanternas elétricas portáteis destinadas a funcionar por meio de sua própria fonte de energia (por exemplo: de pilhas, de acumuladores, de magnetos), exceto os aparelhos de iluminação utilizados em ciclos e automóveis

39

47,37 55,75

4 8516 Aquecedores elétricos de água, incluídos os de imersão, chuveiros ou duchas elétricos, torneiras elétricas, resistências de aquecimento, inclusive as de duchas e chuveiros elétricos e suas partes, exceto outros fornos, fogareiros (incluídas as chapas de cocção), grelhas e assadeiras, 8516.60.00

37

45,25 53,51

5 8517 Aparelhos elétricos para telefonia; outros aparelhos para transmissão ou recepção de voz, imagens ou outros dados, incluídos os aparelhos para comunicação em redes por fio ou redes sem fio (tal como um rede local (LAN) ou uma rede de área estendida (WAN)), incluídas suas partes, exceto os de uso automotivos e os das subposições 8517.62.51, 8517.62.52, 8527.62.53

37

45,25 53,51

6 8517 Interfones, seus acessórios, tomadas e plugs 36 44,19 52,39 7 8517.18.99 Outros aparelhos telefônicos e videofones, exceto telefone celular 38 46,31 54,63 8 8529 Partes reconhecíveis como exclusiva ou principalmente destinadas aos

aparelhos das posições 85.25 a 85.28, exceto os de uso automotivo 39 47,37 55,75