Embed Size (px)

Citation preview

IVA – Regime de Caixa

1

IVA – Regime de Caixa

IVA – Regime de Caixa

2

Conteúdo 1. Introdução ........................................................................................................................................4

2. Enquadramento legal .......................................................................................................................5

2.1 Regime IVA de Caixa (Decreto-Lei 71/2013) ............................................................................5

2.1.1 Entidades que podem optar pelo regime (a que se refere o artigo 1º) ...........................5

2.1.2 Operações abrangidas (a que se refere o artigo 1º) ........................................................5

2.1.3 Exigibilidade do imposto (a que se refere o artigo 2º) .....................................................5

2.1.4 Dedução do imposto (a que se refere o artigo 3º) ...........................................................6

2.1.5 Opção pelo regime (a que se refere o artigo 4º) .............................................................6

2.1.6 Requisitos dos documentos de suporte (a que se refere o artigo 6º) .............................6

2.1.7 Registo das operações abrangidas pelo regime (a que se refere o artigo 7º) .................7

3. Implementação no ERP eticadata ....................................................................................................8

3.1 Configuração da empresa ........................................................................................................8

3.2 Configuração dos tipos de documentos ...................................................................................9

3.2.1 Tipo de documento de vendas .........................................................................................9

3.2.2 Tipo de documento de Compras ................................................................................... 10

3.2.3 Tipo de documento de liquidações (Recebimentos e Pagamentos) ............................. 11

3.3 Emissão de documentos ....................................................................................................... 12

3.3.1 Documentos de Vendas ................................................................................................ 12

3.3.2 Documentos de Vendas – Regularização de adiantamento ......................................... 14

3.3.3 Documentos de Compras .............................................................................................. 16

3.3.4 Documentos de Liquidações ......................................................................................... 17

3.4 Mapa do IVA .......................................................................................................................... 21

4. Registo das operações na contabilidade ....................................................................................... 22

4.1 Desdobramento do plano de contas ..................................................................................... 22

4.1.1 Desdobramento das contas da entidade ...................................................................... 22

4.1.2 Desdobramento das contas de IVA ............................................................................... 23

4.1.3 Desdobramento das contas na classe 7 ........................................................................ 25

4.2 Configurações de descarga para a contabilidade ................................................................. 25

4.2.1 Aspectos gerais .............................................................................................................. 25

4.2.2 Documento Factura (Venda) ......................................................................................... 26

4.2.3 Documento Nota de Crédito (Venda) ........................................................................... 28

IVA – Regime de Caixa

3

4.2.4 Documento Nota de Crédito Regularização adiantamento (Venda) ............................ 29

4.2.5 Documento Factura (Compra) ....................................................................................... 30

4.2.6 Documento Nota de Crédito (Compra) ......................................................................... 31

4.2.7 Documento Nota de Crédito Regularização adiantamento (Compra) .......................... 32

4.2.8 Documento liquidação (Recibo) .................................................................................... 33

4.2.9 Documento liquidação efectiva negativa (Recibo negativo) ......................................... 34

4.2.10 Documento liquidação (Pagamento) ............................................................................ 35

4.2.11 Documento liquidação efectiva negativa (Pagamento negativo) ................................. 36

4.3 Preenchimento da Declaração Periódica do IVA ................................................................... 38

4.3.1 IVA liquidado – Campos 1, 3 e 5 (base de incidência) ................................................... 38

4.3.2 IVA liquidado – Campos 2, 4 e 6 (imposto) ................................................................... 39

4.3.3 IVA Dedutível – Campos 20, 21, 22, 23 e 24 (imposto) ................................................. 40

4.4 Configuração do Apuramento do IVA ................................................................................... 41

4.5 Outras configurações a ajustar ............................................................................................. 42

4.5.1 Configuração IES – Declaração Anual ............................................................................ 42

4.5.2 Plano de Contas ............................................................................................................. 42

5. Ajuste aos Reports personalizados ............................................................................................... 43

5.1 Documentos elaborados em Crystal reports (.rpt) ............................................................... 43

5.2 Documentos elaborados em Reporting Services (.rdl) ......................................................... 44

6. Licenciamento ............................................................................................................................... 48

7. Legislação ...................................................................................................................................... 48

IVA – Regime de Caixa

4

1. Introdução

O Decreto-Lei nº 71/2013, de 30 de Maio, aprovou o regime de contabilidade de caixa em sede de Imposto

sobre o Valor Acrescentado, e alterou o respectivo código do IVA.

Esta medida proporcionará aos sujeitos passivos, que aderirem a este regime, a exigibilidade do IVA devido nas

operações activas efectuadas apenas no momento do recebimento do seu pagamento pelos clientes; e a

dedução do imposto suportado nas aquisições de bens e serviços destinadas à actividade daquelas entidades,

no momento do respectivo pagamento aos seus fornecedores.

O presente diploma tem entrada em vigor prevista para 1 de Outubro de 2013.

O ERP eticadata já possuía um mecanismo que permitia resposta à anterior exigibilidade de caixa, a que se

referem os decretos-lei nºs 204/97, 418/99 e Lei 15/2009, agora revogados. Não obstante, o mesmo teve de

ser alterado em virtude das especificidades do novo diploma.

Com efeito, o presente documento tem por objectivo efectuar o enquadramento legal com uma descrição

sumária das alterações legais e fiscais, consideradas relevantes, assim como uma descrição funcional das novas

opções disponibilizadas no ERP V12 eticadata.

IVA – Regime de Caixa

5

2. Enquadramento legal

2.1 Regime IVA de Caixa (Decreto-Lei 71/2013)

Abaixo é feita uma breve referência aos pontos considerados mais relevantes do presente diploma.

2.1.1 Entidades que podem optar pelo regime (a que se refere o artigo 1º)

Sujeitos passivos de IVA, que no ano civil anterior não tenham atingido um volume de negócios, para efeitos de IVA, superior a 500.000,00 Eur.

Não exerçam exclusivamente uma actividade prevista no artigo 9º do CIVA (actividades isentas do imposto).

Não estejam abrangidas pelo regime de isenção previsto no artigo 53º do CIVA

Não estejam abrangidas pelo regime dos pequenos retalhistas previsto no artigo 60º do CIVA.

Estejam registados para efeitos de IVA há, pelo menos, 12 meses.

Tenham a sua situação tributária regularizada e sem quaisquer obrigações declarativas em falta.

2.1.2 Operações abrangidas (a que se refere o artigo 1º)

O presente regime aplica-se a todas as transmissões de bens e prestações de serviços efectuadas pelos sujeitos passivos que reúnam as condições referidas no ponto anterior, com excepção das seguintes operações:

Transmissões efectuadas a não sujeitos passivos de IVA (Consumidor final)

Importação, exportação e actividades conexas

Transmissões e aquisições intracomunitárias de bens e operações assimiladas

Prestações intracomunitárias de serviços

Operações em que o destinatário seja o devedor do imposto

Situações em que os sujeitos passivos tenham relações especiais, nos termos dos nºs 10 e 12 do artigo 16º do CIVA.

2.1.3 Exigibilidade do imposto (a que se refere o artigo 2º)

O imposto relativo às operações abrangidas pelo presente regime é exigível no momento do recebimento total ou parcial do preço, pelo montante recebido.

O imposto é também exigível quando o recebimento total ou parcial preceda o momento da realização das operações tributáveis (Adiantamento de clientes).

O imposto nas facturas emitidas, em que não ocorreu o recebimento total ou parcial, é exigível:

o No 12º mês posterior à data de emissão das facturas

o No período seguinte à comunicação da cessação da inscrição neste regime

o No período correspondente à comunicação de cessação de actividade

IVA – Regime de Caixa

6

2.1.4 Dedução do imposto (a que se refere o artigo 3º)

Os sujeitos passivos enquadrados no presente regime apenas podem deduzir o imposto que incide sobre todas as transmissões de bens ou as prestações de serviços, desde que tenham na sua posse factura-recibo ou recibo comprovativo do pagamento, emitido de acordo com os requisitos previstos no artigo 6º do presente regime.

O imposto é também dedutível quando o pagamento total ou parcial preceda o momento da transmissão dos bens ou da prestação de serviços que lhes forem efectuadas.

O imposto nas facturas lançadas, em que não ocorreu o pagamento total ou parcial, é dedutível:

o No 12º mês posterior à data de emissão das factura

o No período seguinte à comunicação da cessação da inscrição neste regime

o No período correspondente à comunicação de cessação de actividade

2.1.5 Opção pelo regime (a que se refere o artigo 4º)

Os sujeitos passivos que reúnam as condições para optar por este regime, podem exercer essa opção mediante comunicação à Autoridade Tributária e Aduaneira (AT), por via electrónica, no Portal das Finanças:

o Até 30 de Setembro, para que tenha efeitos já a partir de 1 de Outubro de 2013

o Até 31 de Outubro de cada ano, com efeitos a partir de Janeiro do ano seguinte

Os sujeitos passivos que exerçam a opção prevista no ponto anterior são obrigados a permanecer no regime de IVA de caixa durante um período de, pelo menos, dois anos civis consecutivos.

Cumprido o período referido no ponto anterior, os sujeitos passivos que pretendam voltar ao regime geral (às regras gerais de exigibilidade), deverão comunicar essa opção à AT, por via electrónica, no Portal das Finanças, sendo que produzirá efeitos no período de imposto seguinte ao da sua comunicação.

2.1.6 Requisitos dos documentos de suporte (a que se refere o artigo 6º)

As facturas, incluindo as facturas simplificadas, relativas às operações abrangidas pelo regime de caixa, devem ter uma série especial e conter a menção «IVA - regime de caixa».

No momento do pagamento, total ou parcial, das facturas referidas no ponto anterior, bem como nas situações de adiantamentos, é obrigatória a emissão de recibo, pelos montantes recebidos.

O recibo emitido por sujeitos passivos enquadrados no regime de IVA de caixa, ou emitido a estes sujeitos passivos, quando estes o solicitem, deve ser datado, numerado sequencialmente e conter os seguintes elementos:

IVA – Regime de Caixa

7

o O montante líquido de imposto

o A taxa ou taxas de IVA aplicáveis e o montante do imposto liquidado

o Número de identificação fiscal do emitente

o Número de identificação fiscal do adquirente;

o O número e série da factura a que respeita o pagamento;

o A menção «IVA - regime de caixa».

A data da emissão do recibo deve coincidir com a do pagamento, processando-se em duplicado, sendo o original destinado ao adquirente e a cópia para arquivo do emissor.

Os recibos elaborados no âmbito do ponto anterior, devem ser emitidos e comunicados nos termos previstos para emissão e comunicação de facturas, com as devidas adaptações (requerendo como suporte para comunicação o formato de ficheiro SAF-T PT, Portaria 274/2013, de 21 de Agosto).

Os sujeitos passivos enquadrados do regime de Caixa, que após o 12º mês não tenham recebido total ou parcialmente o montante da factura, terão de emitir um documento rectificativo de factura nos termos do número 6 do artigo 36º do código do IVA, mencionando que o regime de caixa deixou de ser aplicável àquela operação.

2.1.7 Registo das operações abrangidas pelo regime (a que se refere o

artigo 7º)

Para efeitos da aplicação do disposto nº 3 do artigo 44º do CIVA, o registo das operações na contabilidade, abrangidas pelo presente regime, devem ser registadas separadamente de forma a evidenciar:

o O valor das transmissões de bens e das prestações de serviços abrangidos pelo presente regime, líquidas de imposto.

o O montante e data dos recebimentos

o O valor do imposto respeitante às operações mencionadas no ponto anterior, com relevação distinta do montante ainda não exigível.

Além disso, essas mesmas operações devem, ainda, ser registadas de modo a que permita:

o O cálculo do imposto devido em cada período respeitante aos montantes recebidos;

o O cálculo do imposto devido, nos termos do n.º 3 do artigo 2.º, respeitante às facturas ainda não pagas após o 12º mês seguinte à data da sua emissão.

A aquisição de bens e serviços efectuadas por sujeitos passivos abrangidos pelo regime de caixa, devem ser registadas, por estes, de forma a evidenciar ainda o montante e data dos pagamentos efectuados relativamente a cada aquisição.

A informação que consta nesta secção, não dispensa a consulta do respectivo diploma legal.

IVA – Regime de Caixa

8

3. Implementação no ERP eticadata

Esta secção pretende exemplificar a solução preconizada pela eticadata, para dar resposta a esta alteração

fiscal.

Salvaguardando as devidas distâncias o regime de IVA de caixa é semelhante ao que já existia no ERP eticadata

– IVA exigível na liquidação, pelo que foram aproveitadas algumas das suas características, embora o novo

processo acabe por ter outra abrangência e complexidade.

O utilizador poderá basear a sua configuração, na informação aqui disponibilizada, embora deva ter presente

que, apesar de se basear em informação legal vinculativa e de outras fontes credíveis, será apenas uma

sugestão, não podendo, por isso, ser entendida como vinculativa, pois em última análise competirá à empresa,

em função do seu modelo de organização, procurar a solução que melhor se adeqúe, obviamente, dentro do

âmbito da solução disponibilizada no ERP eticadata.

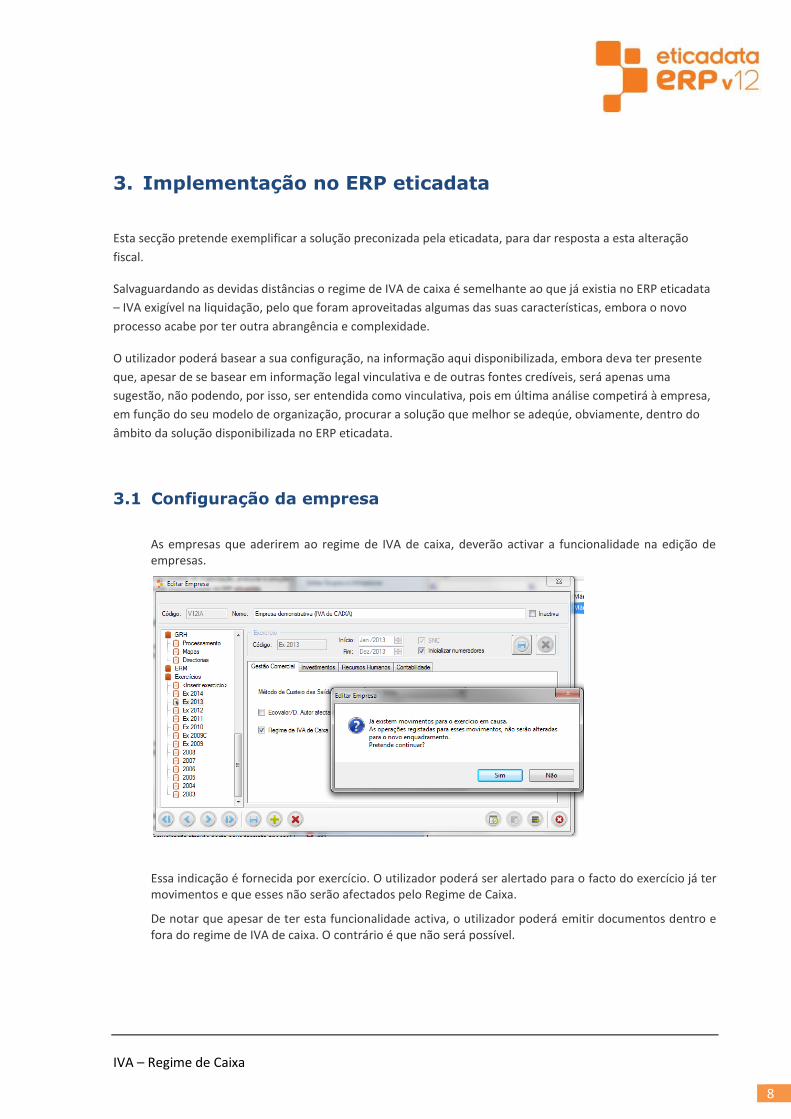

3.1 Configuração da empresa

As empresas que aderirem ao regime de IVA de caixa, deverão activar a funcionalidade na edição de empresas.

Essa indicação é fornecida por exercício. O utilizador poderá ser alertado para o facto do exercício já ter movimentos e que esses não serão afectados pelo Regime de Caixa.

De notar que apesar de ter esta funcionalidade activa, o utilizador poderá emitir documentos dentro e fora do regime de IVA de caixa. O contrário é que não será possível.

IVA – Regime de Caixa

9

3.2 Configuração dos tipos de documentos

Para que possa ser cumprido o requisito legal de ter séries separadas para a emissão destes documentos, no ERP eticadata, uma vez que o tipo de documento é um dos elementos que concorre para essa mesma série, bastará que utilizador possua documentos distintos (de compras, vendas ou liquidações), para responder a esse requisito.

Assim, para que sejam emitidos documentos de vendas ou de compras no âmbito do regime de caixa, é necessário que coexista a indicação simultaneamente na empresa e nos tipos de documentos.

No caso dos tipos de documentos de liquidação, nomeadamente dos recebimentos, efectuados por entidades que não estejam no regime de caixa, bastará a indicação no documento para que possa emitir documento nos termos desse regime.

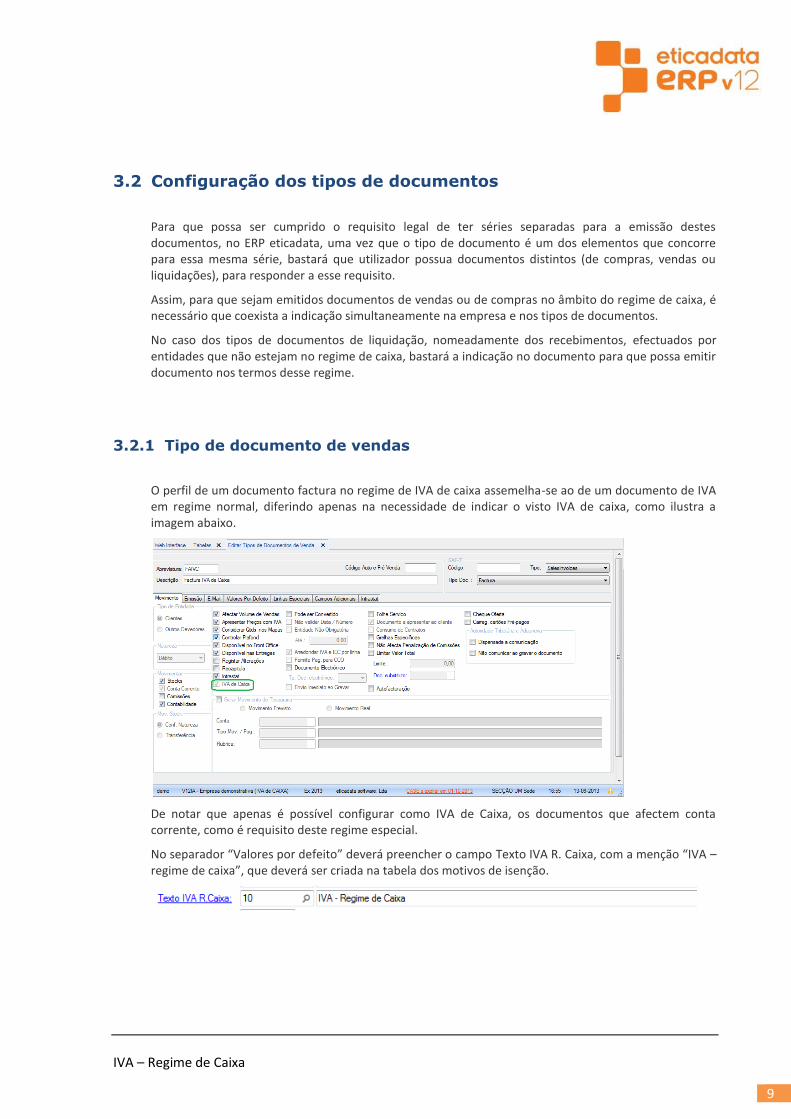

3.2.1 Tipo de documento de vendas

O perfil de um documento factura no regime de IVA de caixa assemelha-se ao de um documento de IVA em regime normal, diferindo apenas na necessidade de indicar o visto IVA de caixa, como ilustra a imagem abaixo.

De notar que apenas é possível configurar como IVA de Caixa, os documentos que afectem conta corrente, como é requisito deste regime especial.

No separador “Valores por defeito” deverá preencher o campo Texto IVA R. Caixa, com a menção “IVA – regime de caixa”, que deverá ser criada na tabela dos motivos de isenção.

IVA – Regime de Caixa

10

3.2.2 Tipo de documento de Compras

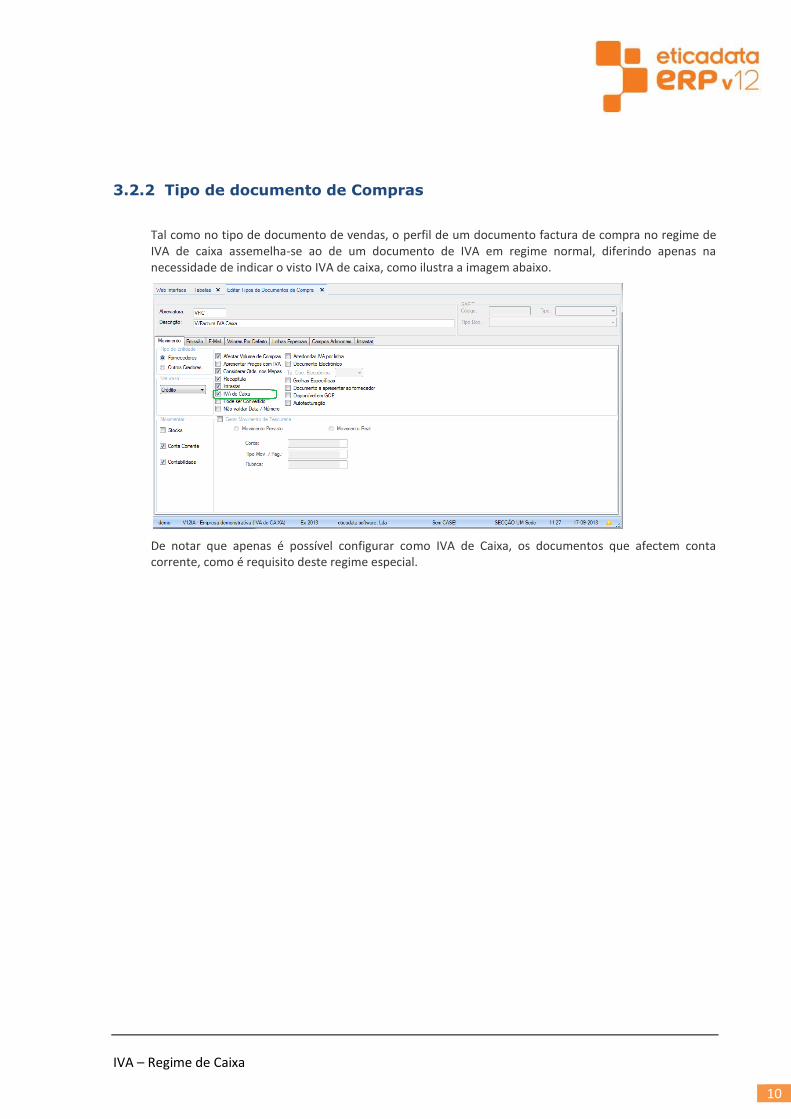

Tal como no tipo de documento de vendas, o perfil de um documento factura de compra no regime de IVA de caixa assemelha-se ao de um documento de IVA em regime normal, diferindo apenas na necessidade de indicar o visto IVA de caixa, como ilustra a imagem abaixo.

De notar que apenas é possível configurar como IVA de Caixa, os documentos que afectem conta corrente, como é requisito deste regime especial.

IVA – Regime de Caixa

11

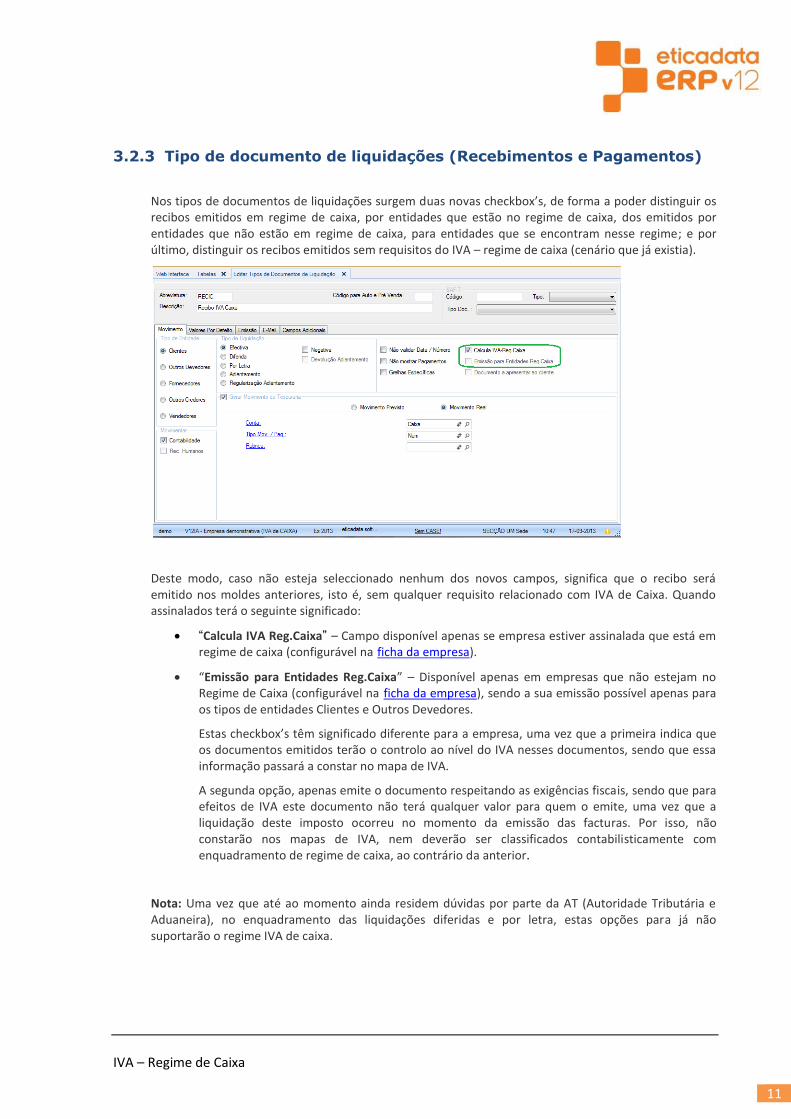

3.2.3 Tipo de documento de liquidações (Recebimentos e Pagamentos)

Nos tipos de documentos de liquidações surgem duas novas checkbox’s, de forma a poder distinguir os recibos emitidos em regime de caixa, por entidades que estão no regime de caixa, dos emitidos por entidades que não estão em regime de caixa, para entidades que se encontram nesse regime; e por último, distinguir os recibos emitidos sem requisitos do IVA – regime de caixa (cenário que já existia).

Deste modo, caso não esteja seleccionado nenhum dos novos campos, significa que o recibo será emitido nos moldes anteriores, isto é, sem qualquer requisito relacionado com IVA de Caixa. Quando assinalados terá o seguinte significado:

“Calcula IVA Reg.Caixa” – Campo disponível apenas se empresa estiver assinalada que está em regime de caixa (configurável na ficha da empresa).

“Emissão para Entidades Reg.Caixa” – Disponível apenas em empresas que não estejam no Regime de Caixa (configurável na ficha da empresa), sendo a sua emissão possível apenas para os tipos de entidades Clientes e Outros Devedores.

Estas checkbox’s têm significado diferente para a empresa, uma vez que a primeira indica que os documentos emitidos terão o controlo ao nível do IVA nesses documentos, sendo que essa informação passará a constar no mapa de IVA.

A segunda opção, apenas emite o documento respeitando as exigências fiscais, sendo que para efeitos de IVA este documento não terá qualquer valor para quem o emite, uma vez que a liquidação deste imposto ocorreu no momento da emissão das facturas. Por isso, não constarão nos mapas de IVA, nem deverão ser classificados contabilisticamente com enquadramento de regime de caixa, ao contrário da anterior.

Nota: Uma vez que até ao momento ainda residem dúvidas por parte da AT (Autoridade Tributária e Aduaneira), no enquadramento das liquidações diferidas e por letra, estas opções para já não suportarão o regime IVA de caixa.

IVA – Regime de Caixa

12

3.3 Emissão de documentos

Nesta secção descrevem-se os comportamentos esperados na emissão de documentos no regime de caixa, sendo que, para as restantes situações não houve qualquer alteração.

3.3.1 Documentos de Vendas

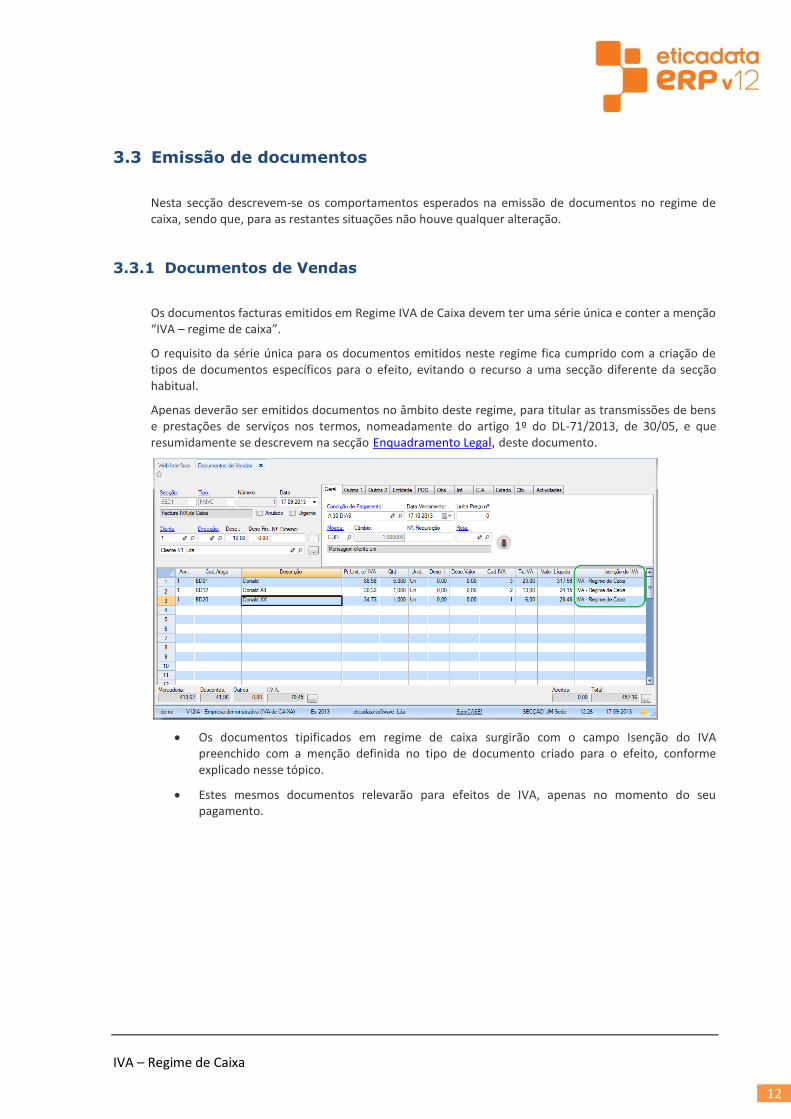

Os documentos facturas emitidos em Regime IVA de Caixa devem ter uma série única e conter a menção “IVA – regime de caixa”.

O requisito da série única para os documentos emitidos neste regime fica cumprido com a criação de tipos de documentos específicos para o efeito, evitando o recurso a uma secção diferente da secção habitual.

Apenas deverão ser emitidos documentos no âmbito deste regime, para titular as transmissões de bens e prestações de serviços nos termos, nomeadamente do artigo 1º do DL-71/2013, de 30/05, e que resumidamente se descrevem na secção Enquadramento Legal, deste documento.

Os documentos tipificados em regime de caixa surgirão com o campo Isenção do IVA preenchido com a menção definida no tipo de documento criado para o efeito, conforme explicado nesse tópico.

Estes mesmos documentos relevarão para efeitos de IVA, apenas no momento do seu pagamento.

IVA – Regime de Caixa

13

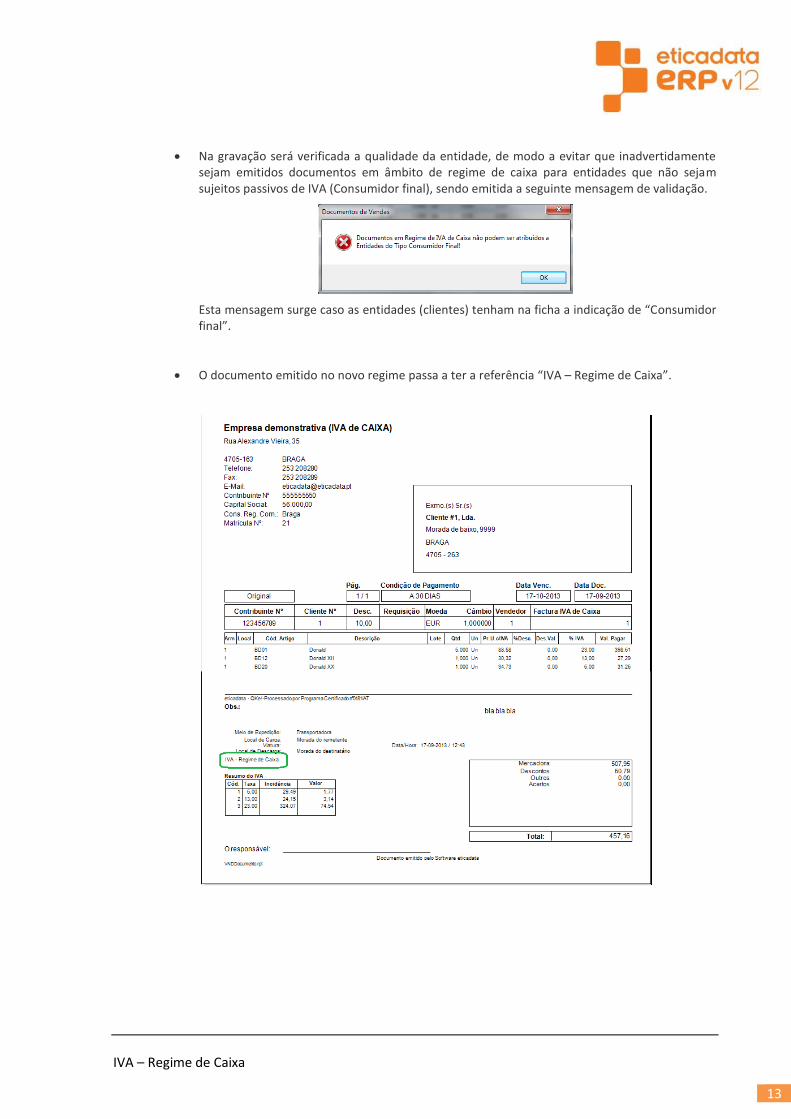

Na gravação será verificada a qualidade da entidade, de modo a evitar que inadvertidamente sejam emitidos documentos em âmbito de regime de caixa para entidades que não sejam sujeitos passivos de IVA (Consumidor final), sendo emitida a seguinte mensagem de validação.

Esta mensagem surge caso as entidades (clientes) tenham na ficha a indicação de “Consumidor final”.

O documento emitido no novo regime passa a ter a referência “IVA – Regime de Caixa”.

IVA – Regime de Caixa

14

3.3.2 Documentos de Vendas – Regularização de adiantamento

Os documentos factura emitidos no regime IVA de Caixa, podem ser compensados por adiantamento, havendo por isso, necessidade de regularizar o IVA de caixa da factura, na parte do IVA que já foi liquidado pelo adiantamento.

Uma vez que é necessário cumprir formalmente requisitos fiscais, e porque em termos contabilísticos as operações são diferentes das normais, é necessário criar um documento de regularização (Nota de Crédito) específico para estas operações.

A lista dos tipos de documentos é filtrada de acordo com o perfil do documento factura (estar ou não no regime de IVA de caixa) a fim de evitar incoerências nas operações inerentes a cada documento.

IVA – Regime de Caixa

15

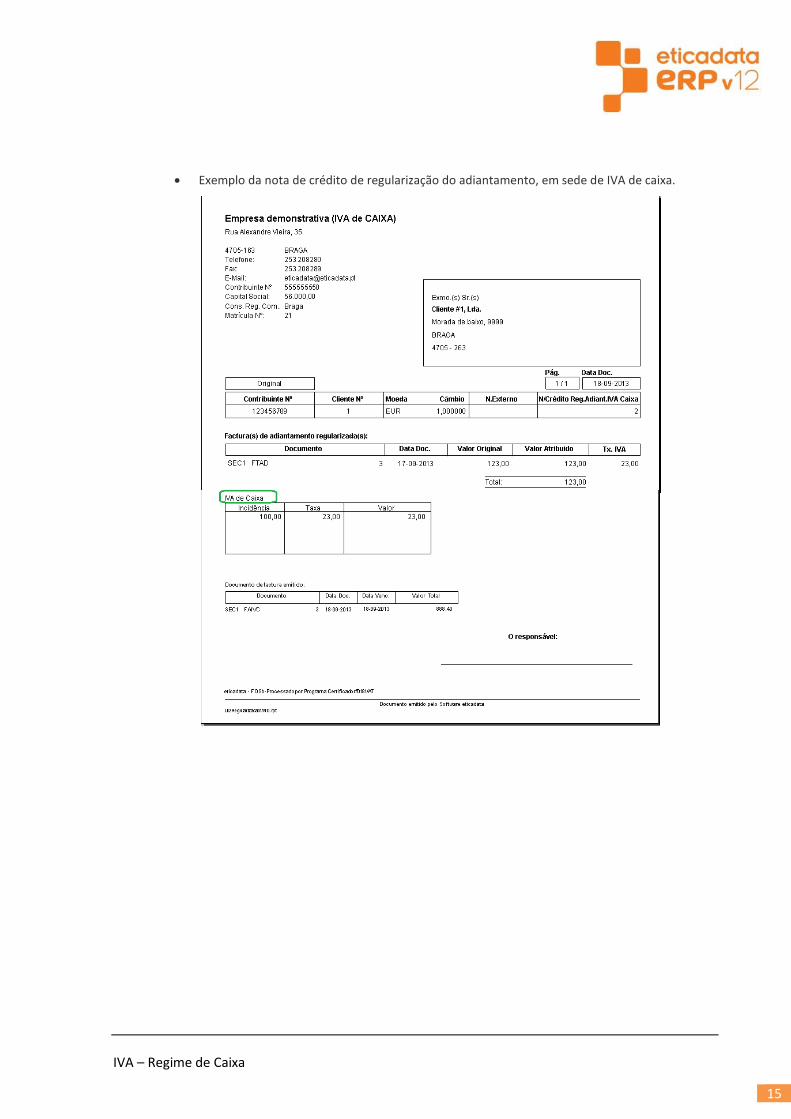

Exemplo da nota de crédito de regularização do adiantamento, em sede de IVA de caixa.

IVA – Regime de Caixa

16

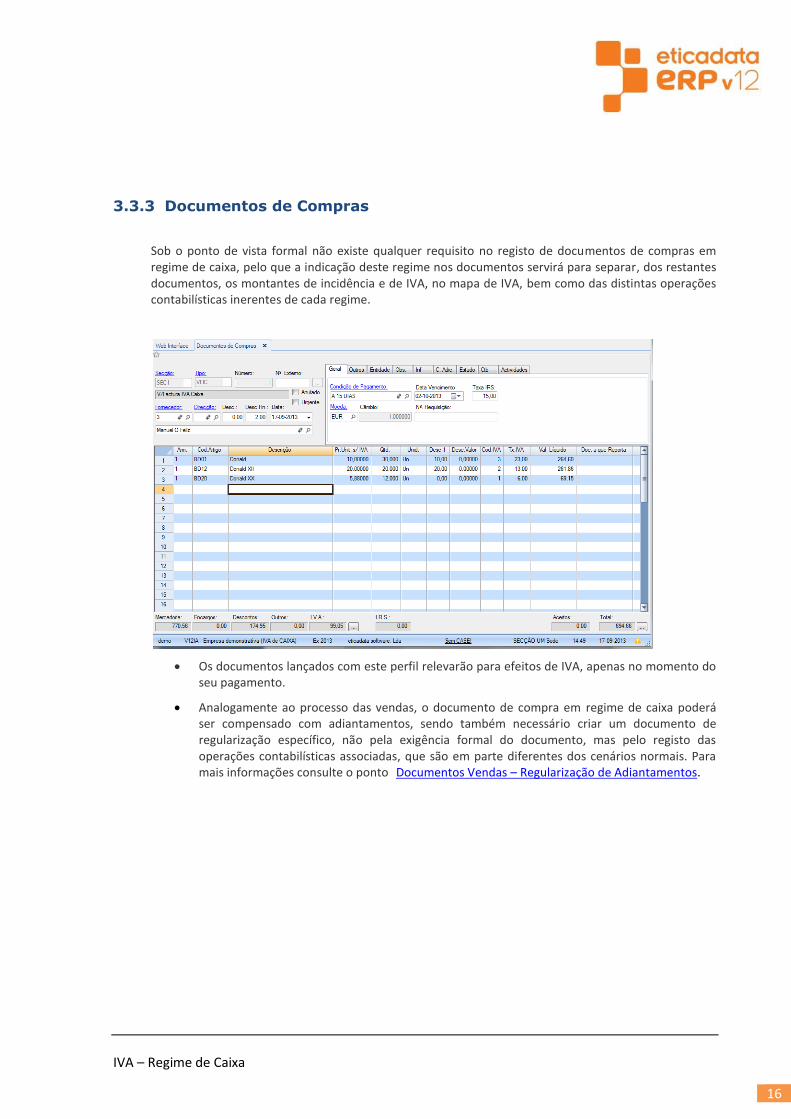

3.3.3 Documentos de Compras

Sob o ponto de vista formal não existe qualquer requisito no registo de documentos de compras em regime de caixa, pelo que a indicação deste regime nos documentos servirá para separar, dos restantes documentos, os montantes de incidência e de IVA, no mapa de IVA, bem como das distintas operações contabilísticas inerentes de cada regime.

Os documentos lançados com este perfil relevarão para efeitos de IVA, apenas no momento do seu pagamento.

Analogamente ao processo das vendas, o documento de compra em regime de caixa poderá ser compensado com adiantamentos, sendo também necessário criar um documento de regularização específico, não pela exigência formal do documento, mas pelo registo das operações contabilísticas associadas, que são em parte diferentes dos cenários normais. Para mais informações consulte o ponto Documentos Vendas – Regularização de Adiantamentos.

IVA – Regime de Caixa

17

3.3.4 Documentos de Liquidações

Na janela de liquidações passa a ser possível a emissão de recibos por conta das facturas emitidas em regime de IVA de caixa.

Tal como as facturas, estes documentos devem ter uma série única e conter a menção “IVA – regime de caixa”.

O requisito da série única para os documentos emitidos neste regime fica cumprido com a criação de tipos de documentos específicos para o efeito, evitando o recurso a uma secção diferente da secção habitual.

Esses documentos deverão cumprir os formalismos a que se refere o número 3 do artigo 6º do regime de IVA de caixa publicado pelo DL 71/2013, de 30/05, conforme se refere neste documento no ponto

Requisitos dos documentos suporte, da secção Enquadramento Legal.

De realçar que estes documentos, apesar dos formalismos referidos, não estão sujeitos à certificação, situação que permite alguma flexibilização no que respeita a eventuais alterações após a sua gravação.

Recorda-se ainda que os recibos de clientes podem assumir duas identidades distintas: – a de IVA de caixa - para entidades que estão em regime de IVA de caixa; e as da emissão por entidades que não estão em IVA de caixa para destinatários que se encontram neste regime especial, sendo que para estes dois casos os documentos serão tipificados de forma diferente. Mais informação consultar o ponto

Tipos de documentos de liquidações.

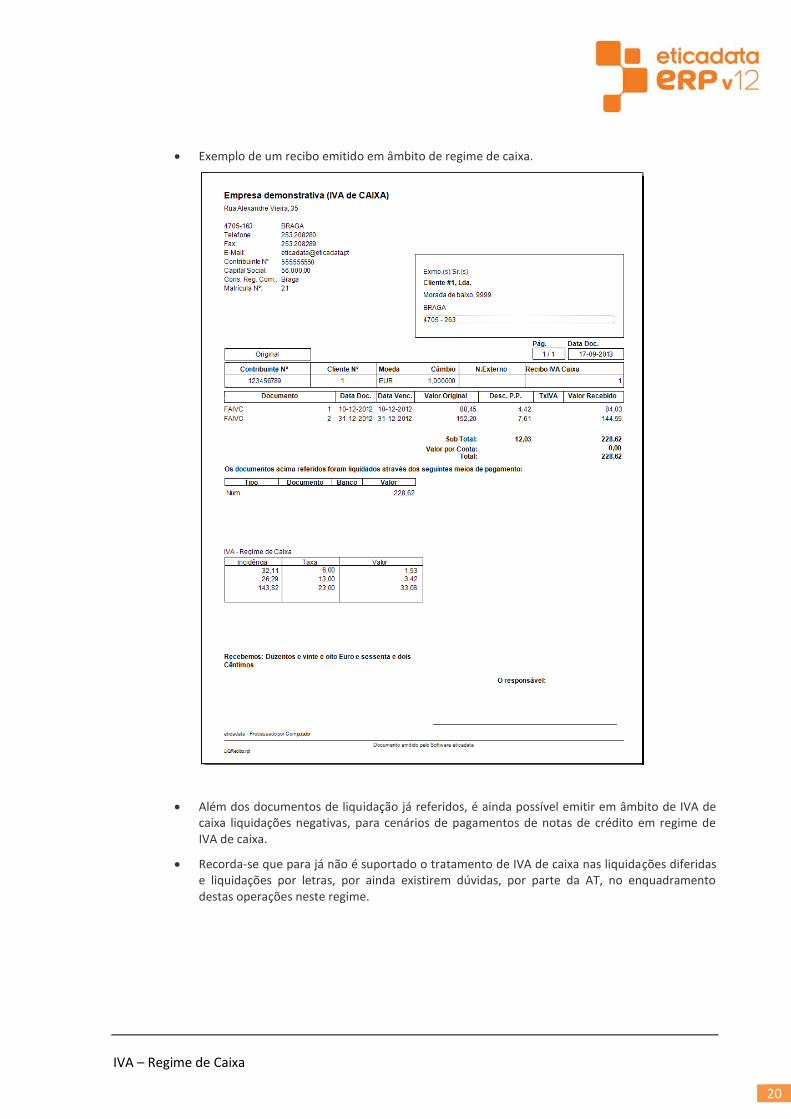

Exemplo de um recebimento em regime de IVA de Caixa.

IVA – Regime de Caixa

18

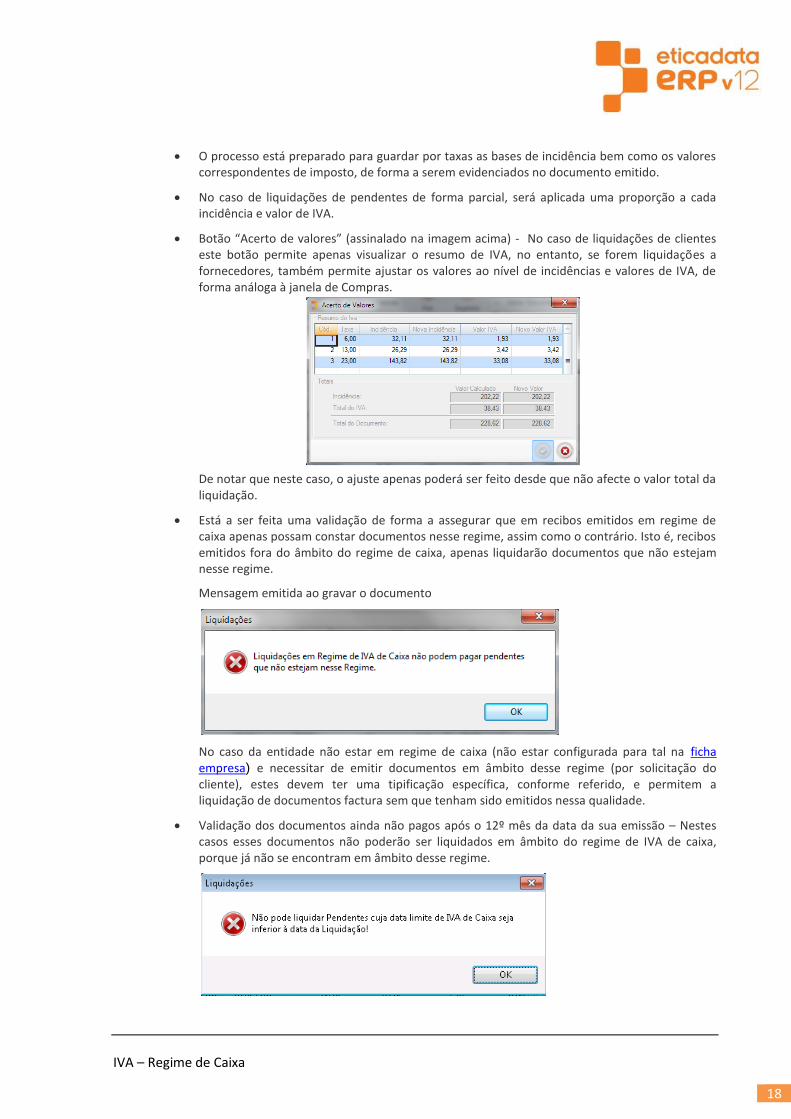

O processo está preparado para guardar por taxas as bases de incidência bem como os valores correspondentes de imposto, de forma a serem evidenciados no documento emitido.

No caso de liquidações de pendentes de forma parcial, será aplicada uma proporção a cada incidência e valor de IVA.

Botão “Acerto de valores” (assinalado na imagem acima) - No caso de liquidações de clientes este botão permite apenas visualizar o resumo de IVA, no entanto, se forem liquidações a fornecedores, também permite ajustar os valores ao nível de incidências e valores de IVA, de forma análoga à janela de Compras.

De notar que neste caso, o ajuste apenas poderá ser feito desde que não afecte o valor total da liquidação.

Está a ser feita uma validação de forma a assegurar que em recibos emitidos em regime de caixa apenas possam constar documentos nesse regime, assim como o contrário. Isto é, recibos emitidos fora do âmbito do regime de caixa, apenas liquidarão documentos que não estejam nesse regime.

Mensagem emitida ao gravar o documento

No caso da entidade não estar em regime de caixa (não estar configurada para tal na ficha empresa) e necessitar de emitir documentos em âmbito desse regime (por solicitação do cliente), estes devem ter uma tipificação específica, conforme referido, e permitem a liquidação de documentos factura sem que tenham sido emitidos nessa qualidade.

Validação dos documentos ainda não pagos após o 12º mês da data da sua emissão – Nestes casos esses documentos não poderão ser liquidados em âmbito do regime de IVA de caixa, porque já não se encontram em âmbito desse regime.

IVA – Regime de Caixa

19

Conforme refere o número 6 do artigo 6º do Regime de IVA de Caixa, os documentos ainda não liquidados após esse período terão outro enquadramento formal, já que requererá a emissão de um documento rectificativo de factura nos termos ainda não totalmente clarificados por parte das entidades competentes, pelo que se aguardam esclarecimentos adicionais sobre assunto.

A resolução desta situação não tem qualquer premência, pois no limite apenas se aplicará 1 ano após a entrada em vigor deste diploma (1/10/2014).

No caso dos pagamentos a fornecedores, o processo é semelhante, no que respeita às regras de registo e de apuro de valores, embora não existam quaisquer formalismos nos documentos eventualmente impressos, uma vez que o documento válido será o emitido pelo Fornecedor.

IVA – Regime de Caixa

20

Exemplo de um recibo emitido em âmbito de regime de caixa.

Além dos documentos de liquidação já referidos, é ainda possível emitir em âmbito de IVA de caixa liquidações negativas, para cenários de pagamentos de notas de crédito em regime de IVA de caixa.

Recorda-se que para já não é suportado o tratamento de IVA de caixa nas liquidações diferidas e liquidações por letras, por ainda existirem dúvidas, por parte da AT, no enquadramento destas operações neste regime.

IVA – Regime de Caixa

21

3.4 Mapa do IVA

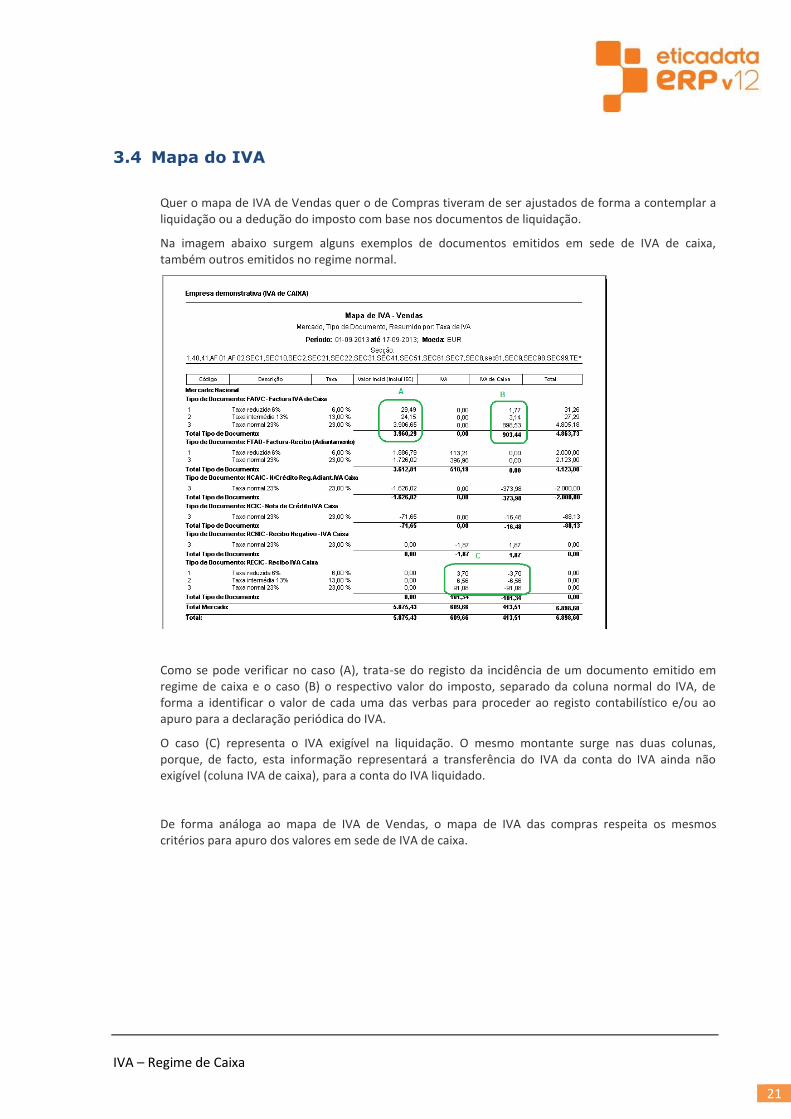

Quer o mapa de IVA de Vendas quer o de Compras tiveram de ser ajustados de forma a contemplar a liquidação ou a dedução do imposto com base nos documentos de liquidação.

Na imagem abaixo surgem alguns exemplos de documentos emitidos em sede de IVA de caixa, também outros emitidos no regime normal.

Como se pode verificar no caso (A), trata-se do registo da incidência de um documento emitido em regime de caixa e o caso (B) o respectivo valor do imposto, separado da coluna normal do IVA, de forma a identificar o valor de cada uma das verbas para proceder ao registo contabilístico e/ou ao apuro para a declaração periódica do IVA.

O caso (C) representa o IVA exigível na liquidação. O mesmo montante surge nas duas colunas, porque, de facto, esta informação representará a transferência do IVA da conta do IVA ainda não exigível (coluna IVA de caixa), para a conta do IVA liquidado.

De forma análoga ao mapa de IVA de Vendas, o mapa de IVA das compras respeita os mesmos critérios para apuro dos valores em sede de IVA de caixa.

IVA – Regime de Caixa

22

4. Registo das operações na contabilidade

O novo regime de IVA de Caixa vem introduzir algumas alterações no registo das operações na contabilidade, para dar resposta nomeadamente ao artigo 7º, descrito de forma sucinta neste documento no ponto 2.1.7 - Registo das operações abrangidas pelo regime.

O utilizador poderá basear a sua configuração, na informação aqui disponibilizada, embora deva ter presente

que, apesar de se basear em informação legal e de outras fontes credíveis, será apenas uma sugestão, não

podendo, por isso, ser entendida como vinculativa, pois em última análise competirá à empresa, em função do

seu modelo de organização, procurar a solução que melhor se adeqúe, obviamente, dentro do âmbito da

solução disponibilizada no ERP eticadata.

De realçar ainda que as alterações apenas se aplicarão às entidades que optarem pelo novo regime de caixa, sendo que para os outros casos não existe qualquer alteração, devendo permanecer a estrutura existente.

4.1 Desdobramento do plano de contas

A nossa sugestão para desdobramento do plano de contas tem por base a necessária adaptação do sistema informático aos requisitos referidos, nomeadamente nas evidências a gerar em âmbito de incidências e do próprio imposto ainda não liquidado e não deduzido, bem como proporcionar o suporte ao preenchimento da Declaração Periódica do IVA.

4.1.1 Desdobramento das contas da entidade

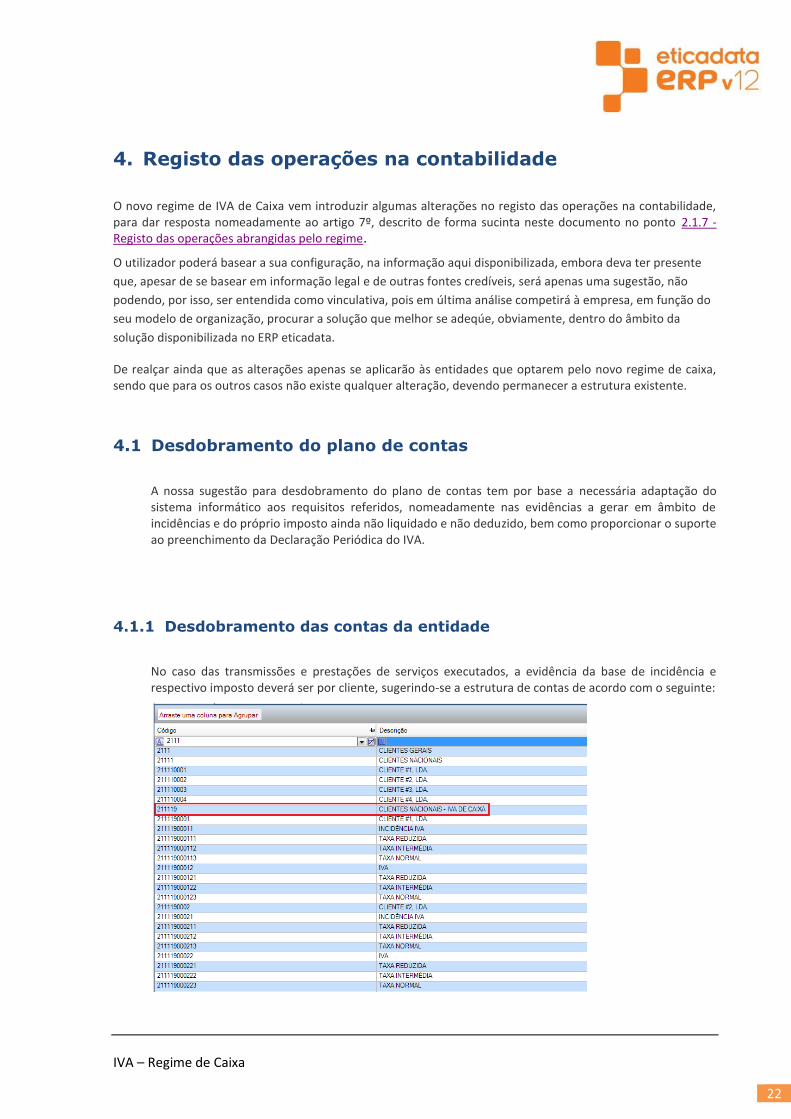

No caso das transmissões e prestações de serviços executados, a evidência da base de incidência e respectivo imposto deverá ser por cliente, sugerindo-se a estrutura de contas de acordo com o seguinte:

IVA – Regime de Caixa

23

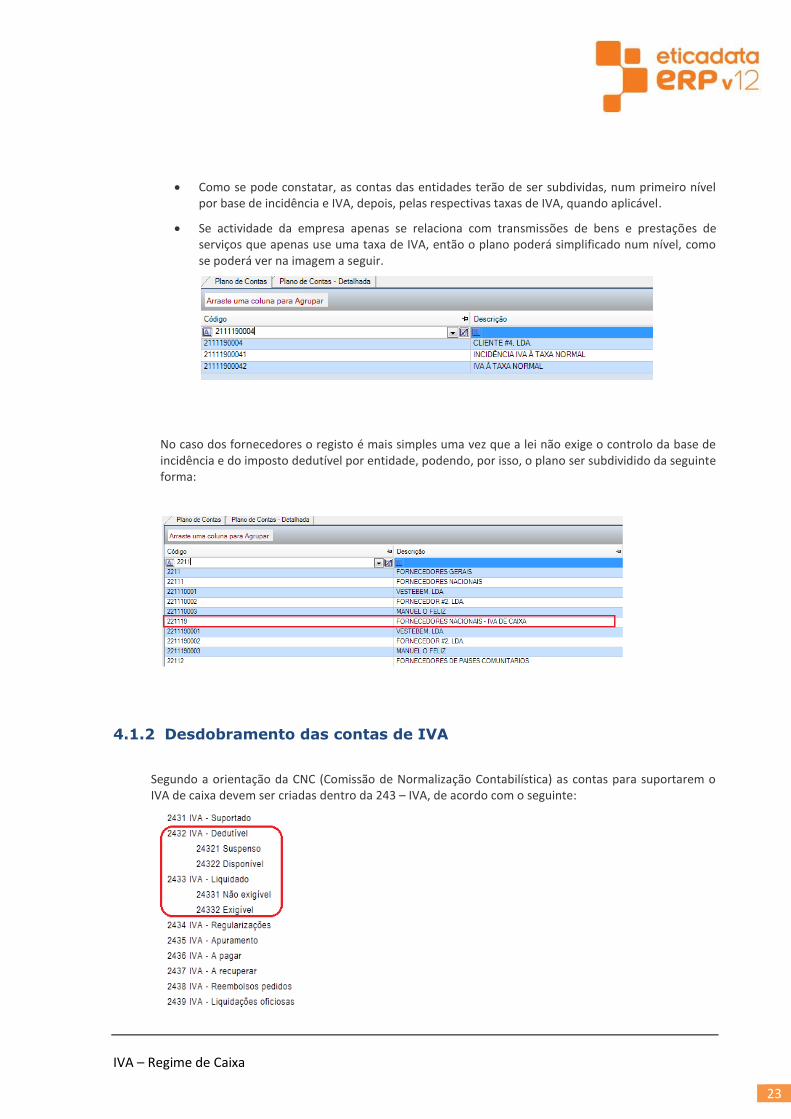

Como se pode constatar, as contas das entidades terão de ser subdividas, num primeiro nível por base de incidência e IVA, depois, pelas respectivas taxas de IVA, quando aplicável.

Se actividade da empresa apenas se relaciona com transmissões de bens e prestações de serviços que apenas use uma taxa de IVA, então o plano poderá simplificado num nível, como se poderá ver na imagem a seguir.

No caso dos fornecedores o registo é mais simples uma vez que a lei não exige o controlo da base de incidência e do imposto dedutível por entidade, podendo, por isso, o plano ser subdividido da seguinte forma:

4.1.2 Desdobramento das contas de IVA

Segundo a orientação da CNC (Comissão de Normalização Contabilística) as contas para suportarem o IVA de caixa devem ser criadas dentro da 243 – IVA, de acordo com o seguinte:

IVA – Regime de Caixa

24

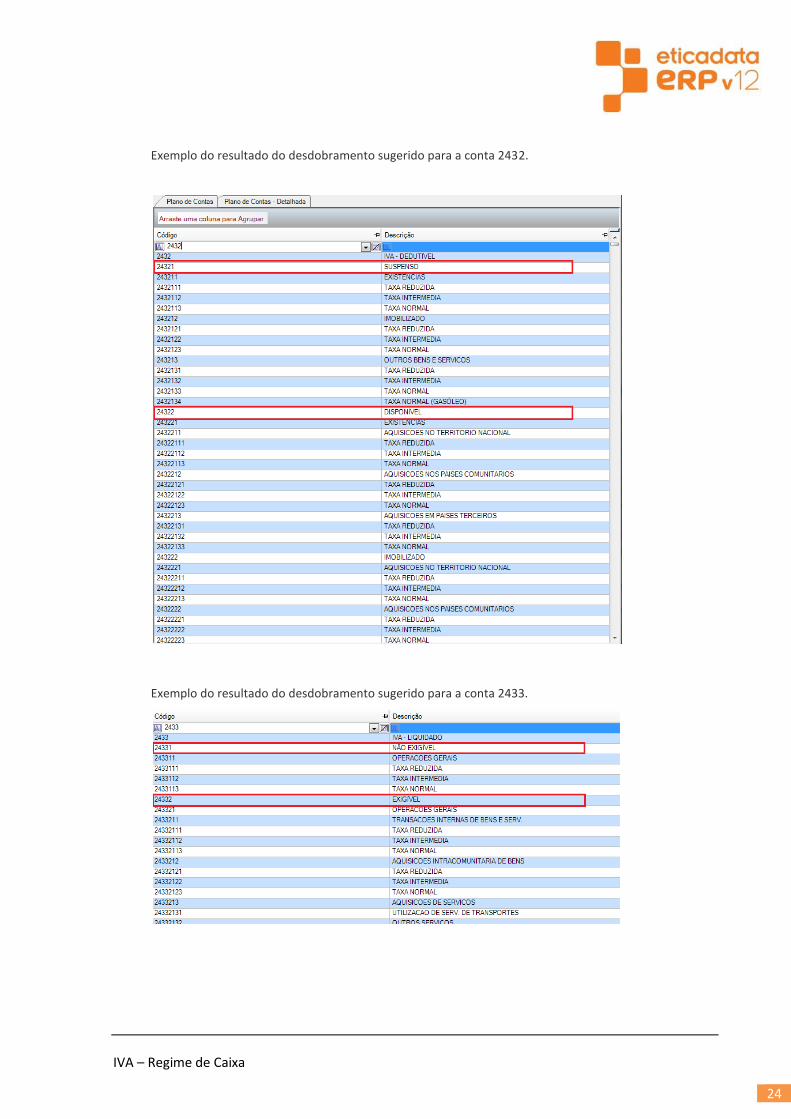

Exemplo do resultado do desdobramento sugerido para a conta 2432.

Exemplo do resultado do desdobramento sugerido para a conta 2433.

IVA – Regime de Caixa

25

4.1.3 Desdobramento das contas na classe 7

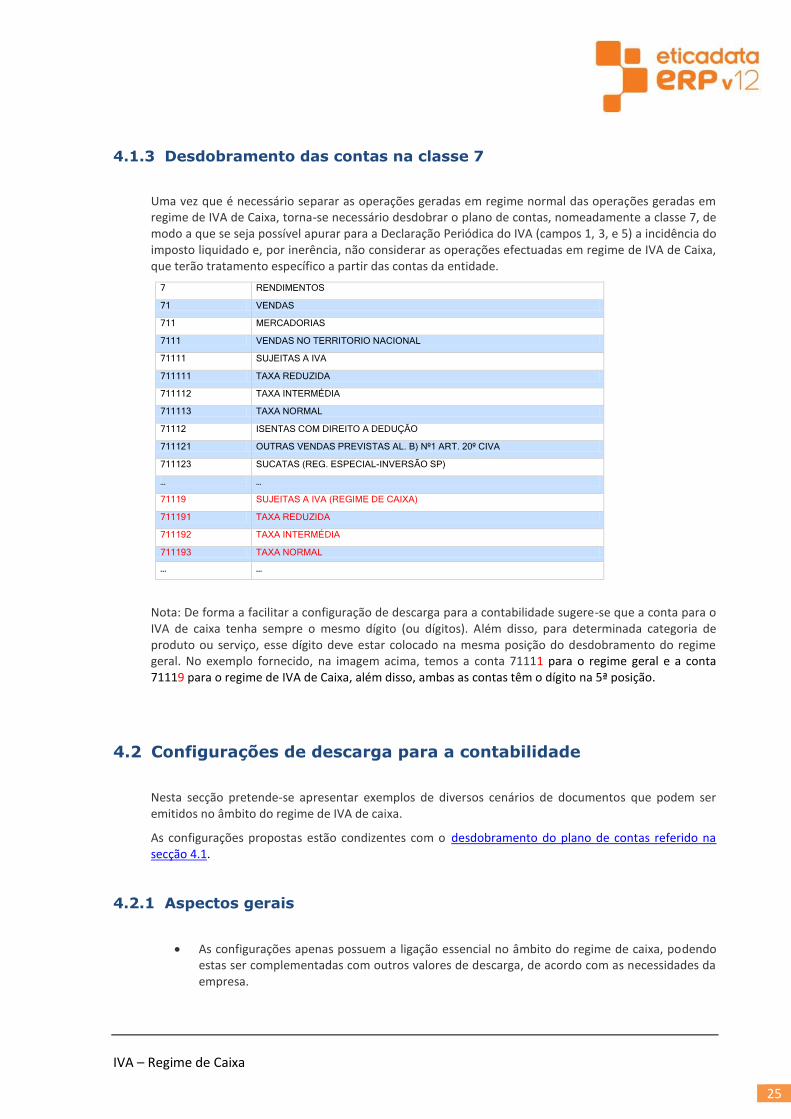

Uma vez que é necessário separar as operações geradas em regime normal das operações geradas em regime de IVA de Caixa, torna-se necessário desdobrar o plano de contas, nomeadamente a classe 7, de modo a que se seja possível apurar para a Declaração Periódica do IVA (campos 1, 3, e 5) a incidência do imposto liquidado e, por inerência, não considerar as operações efectuadas em regime de IVA de Caixa, que terão tratamento específico a partir das contas da entidade.

7 RENDIMENTOS

71 VENDAS

711 MERCADORIAS

7111 VENDAS NO TERRITORIO NACIONAL

71111 SUJEITAS A IVA

711111 TAXA REDUZIDA

711112 TAXA INTERMÉDIA

711113 TAXA NORMAL

71112 ISENTAS COM DIREITO A DEDUÇÃO

711121 OUTRAS VENDAS PREVISTAS AL. B) Nº1 ART. 20º CIVA

711123 SUCATAS (REG. ESPECIAL-INVERSÃO SP)

… …

71119 SUJEITAS A IVA (REGIME DE CAIXA)

711191 TAXA REDUZIDA

711192 TAXA INTERMÉDIA

711193 TAXA NORMAL

… …

Nota: De forma a facilitar a configuração de descarga para a contabilidade sugere-se que a conta para o IVA de caixa tenha sempre o mesmo dígito (ou dígitos). Além disso, para determinada categoria de produto ou serviço, esse dígito deve estar colocado na mesma posição do desdobramento do regime geral. No exemplo fornecido, na imagem acima, temos a conta 71111 para o regime geral e a conta 71119 para o regime de IVA de Caixa, além disso, ambas as contas têm o dígito na 5ª posição.

4.2 Configurações de descarga para a contabilidade

Nesta secção pretende-se apresentar exemplos de diversos cenários de documentos que podem ser emitidos no âmbito do regime de IVA de caixa.

As configurações propostas estão condizentes com o desdobramento do plano de contas referido na secção 4.1.

4.2.1 Aspectos gerais

As configurações apenas possuem a ligação essencial no âmbito do regime de caixa, podendo estas ser complementadas com outros valores de descarga, de acordo com as necessidades da empresa.

IVA – Regime de Caixa

26

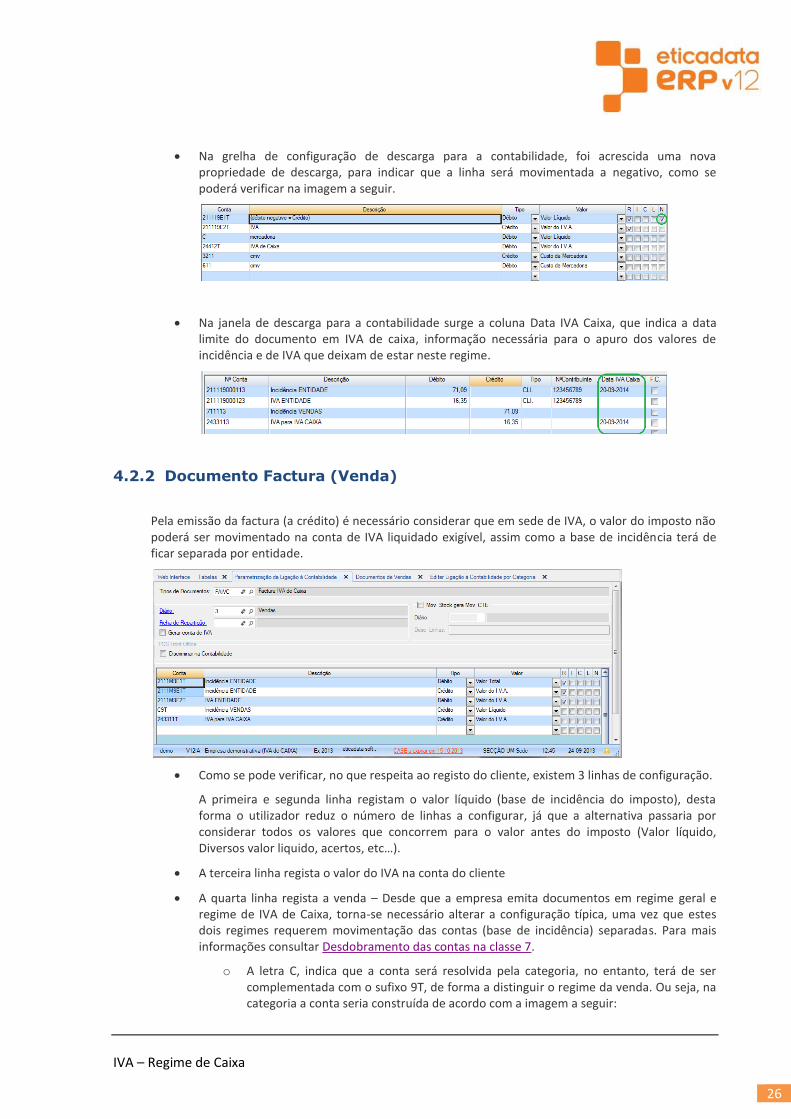

Na grelha de configuração de descarga para a contabilidade, foi acrescida uma nova propriedade de descarga, para indicar que a linha será movimentada a negativo, como se poderá verificar na imagem a seguir.

Na janela de descarga para a contabilidade surge a coluna Data IVA Caixa, que indica a data limite do documento em IVA de caixa, informação necessária para o apuro dos valores de incidência e de IVA que deixam de estar neste regime.

4.2.2 Documento Factura (Venda)

Pela emissão da factura (a crédito) é necessário considerar que em sede de IVA, o valor do imposto não poderá ser movimentado na conta de IVA liquidado exigível, assim como a base de incidência terá de ficar separada por entidade.

Como se pode verificar, no que respeita ao registo do cliente, existem 3 linhas de configuração.

A primeira e segunda linha registam o valor líquido (base de incidência do imposto), desta forma o utilizador reduz o número de linhas a configurar, já que a alternativa passaria por considerar todos os valores que concorrem para o valor antes do imposto (Valor líquido, Diversos valor liquido, acertos, etc…).

A terceira linha regista o valor do IVA na conta do cliente

A quarta linha regista a venda – Desde que a empresa emita documentos em regime geral e regime de IVA de Caixa, torna-se necessário alterar a configuração típica, uma vez que estes dois regimes requerem movimentação das contas (base de incidência) separadas. Para mais informações consultar Desdobramento das contas na classe 7.

o A letra C, indica que a conta será resolvida pela categoria, no entanto, terá de ser complementada com o sufixo 9T, de forma a distinguir o regime da venda. Ou seja, na categoria a conta seria construída de acordo com a imagem a seguir:

IVA – Regime de Caixa

27

Depois, complementada no documento com o sufixo 9T para o regime de IVA de caixa (concatenado ficará 711M9T).

o Para o regime geral, o documento deverá ser configurado de forma semelhante, mas nesse caso o documento deve ter configurada a expressão C1T (concatenado ficará 711M1T).

A quinta linha procede ao registo na conta do IVA não exigível.

O resultado esperado será o seguinte:

IVA – Regime de Caixa

28

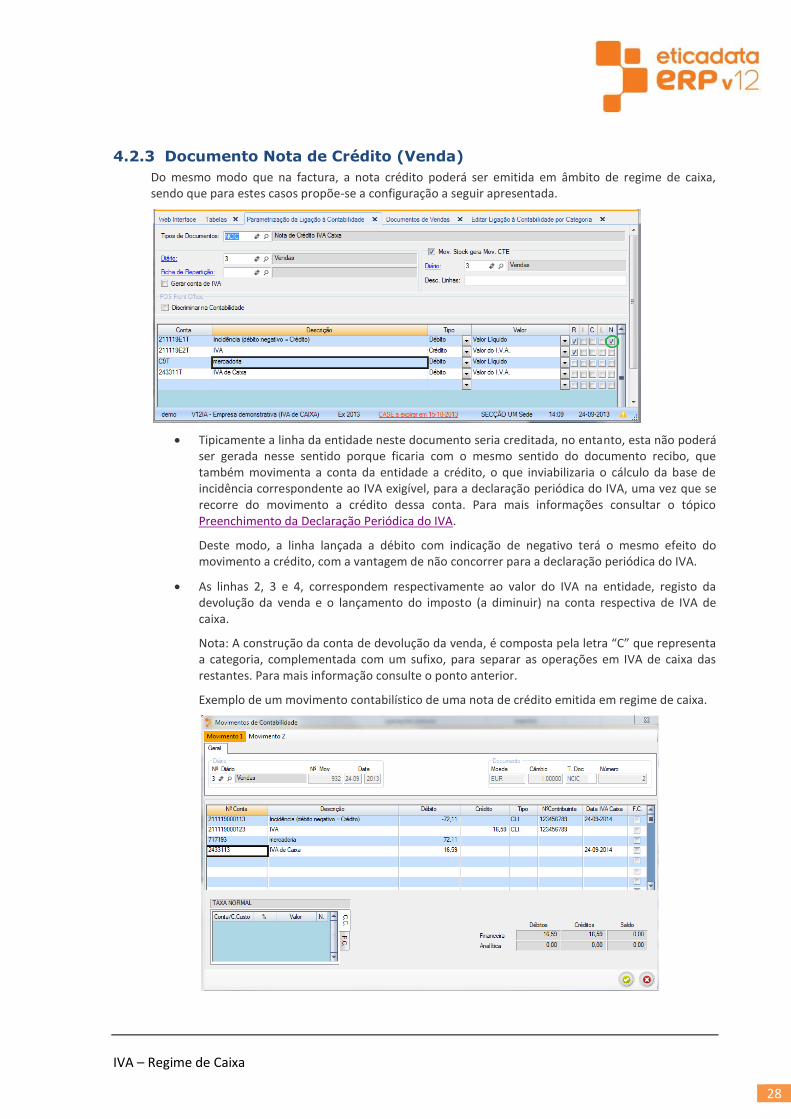

4.2.3 Documento Nota de Crédito (Venda)

Do mesmo modo que na factura, a nota crédito poderá ser emitida em âmbito de regime de caixa, sendo que para estes casos propõe-se a configuração a seguir apresentada.

Tipicamente a linha da entidade neste documento seria creditada, no entanto, esta não poderá ser gerada nesse sentido porque ficaria com o mesmo sentido do documento recibo, que também movimenta a conta da entidade a crédito, o que inviabilizaria o cálculo da base de incidência correspondente ao IVA exigível, para a declaração periódica do IVA, uma vez que se recorre do movimento a crédito dessa conta. Para mais informações consultar o tópico Preenchimento da Declaração Periódica do IVA.

Deste modo, a linha lançada a débito com indicação de negativo terá o mesmo efeito do movimento a crédito, com a vantagem de não concorrer para a declaração periódica do IVA.

As linhas 2, 3 e 4, correspondem respectivamente ao valor do IVA na entidade, registo da devolução da venda e o lançamento do imposto (a diminuir) na conta respectiva de IVA de caixa.

Nota: A construção da conta de devolução da venda, é composta pela letra “C” que representa a categoria, complementada com um sufixo, para separar as operações em IVA de caixa das restantes. Para mais informação consulte o ponto anterior.

Exemplo de um movimento contabilístico de uma nota de crédito emitida em regime de caixa.

IVA – Regime de Caixa

29

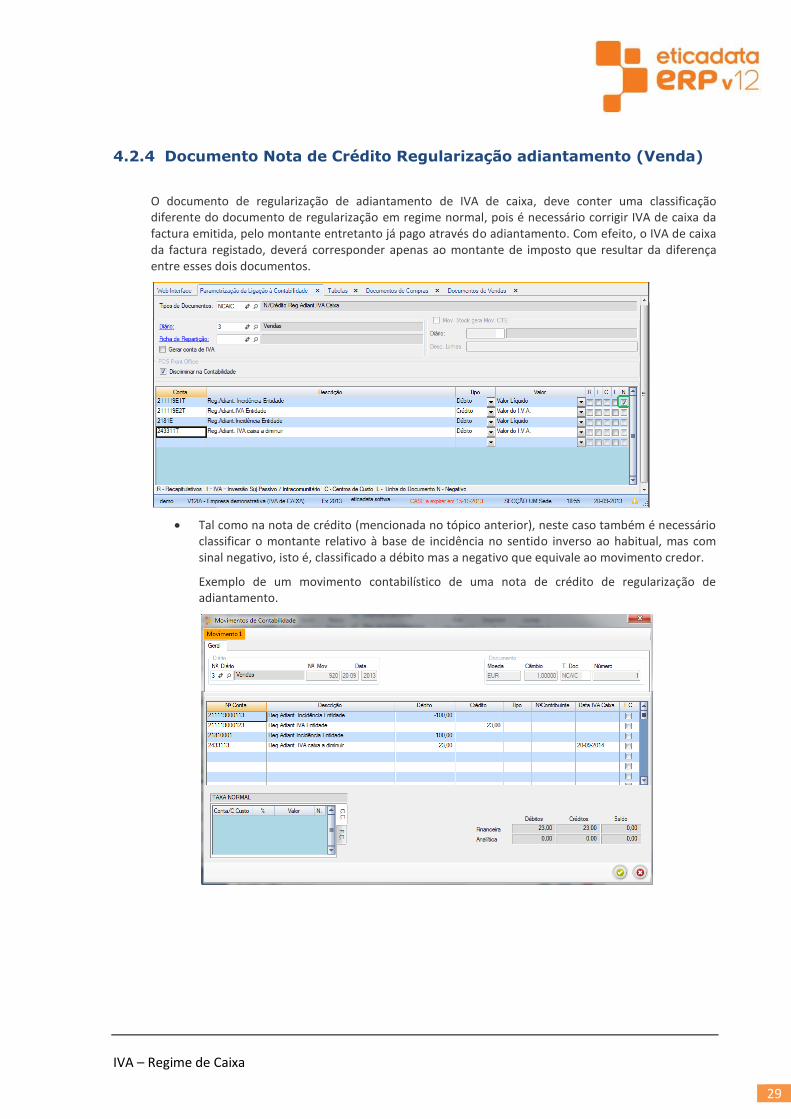

4.2.4 Documento Nota de Crédito Regularização adiantamento (Venda)

O documento de regularização de adiantamento de IVA de caixa, deve conter uma classificação diferente do documento de regularização em regime normal, pois é necessário corrigir IVA de caixa da factura emitida, pelo montante entretanto já pago através do adiantamento. Com efeito, o IVA de caixa da factura registado, deverá corresponder apenas ao montante de imposto que resultar da diferença entre esses dois documentos.

Tal como na nota de crédito (mencionada no tópico anterior), neste caso também é necessário classificar o montante relativo à base de incidência no sentido inverso ao habitual, mas com sinal negativo, isto é, classificado a débito mas a negativo que equivale ao movimento credor.

Exemplo de um movimento contabilístico de uma nota de crédito de regularização de adiantamento.

IVA – Regime de Caixa

30

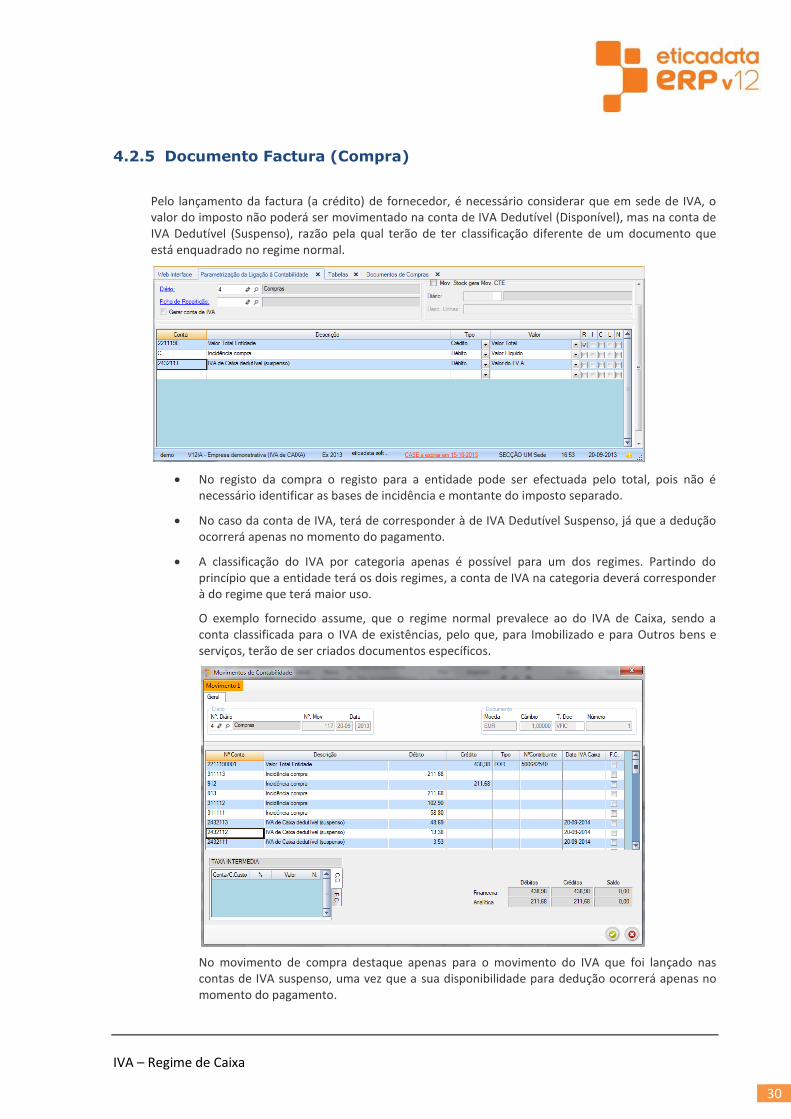

4.2.5 Documento Factura (Compra)

Pelo lançamento da factura (a crédito) de fornecedor, é necessário considerar que em sede de IVA, o valor do imposto não poderá ser movimentado na conta de IVA Dedutível (Disponível), mas na conta de IVA Dedutível (Suspenso), razão pela qual terão de ter classificação diferente de um documento que está enquadrado no regime normal.

No registo da compra o registo para a entidade pode ser efectuada pelo total, pois não é necessário identificar as bases de incidência e montante do imposto separado.

No caso da conta de IVA, terá de corresponder à de IVA Dedutível Suspenso, já que a dedução ocorrerá apenas no momento do pagamento.

A classificação do IVA por categoria apenas é possível para um dos regimes. Partindo do princípio que a entidade terá os dois regimes, a conta de IVA na categoria deverá corresponder à do regime que terá maior uso.

O exemplo fornecido assume, que o regime normal prevalece ao do IVA de Caixa, sendo a conta classificada para o IVA de existências, pelo que, para Imobilizado e para Outros bens e serviços, terão de ser criados documentos específicos.

No movimento de compra destaque apenas para o movimento do IVA que foi lançado nas contas de IVA suspenso, uma vez que a sua disponibilidade para dedução ocorrerá apenas no momento do pagamento.

IVA – Regime de Caixa

31

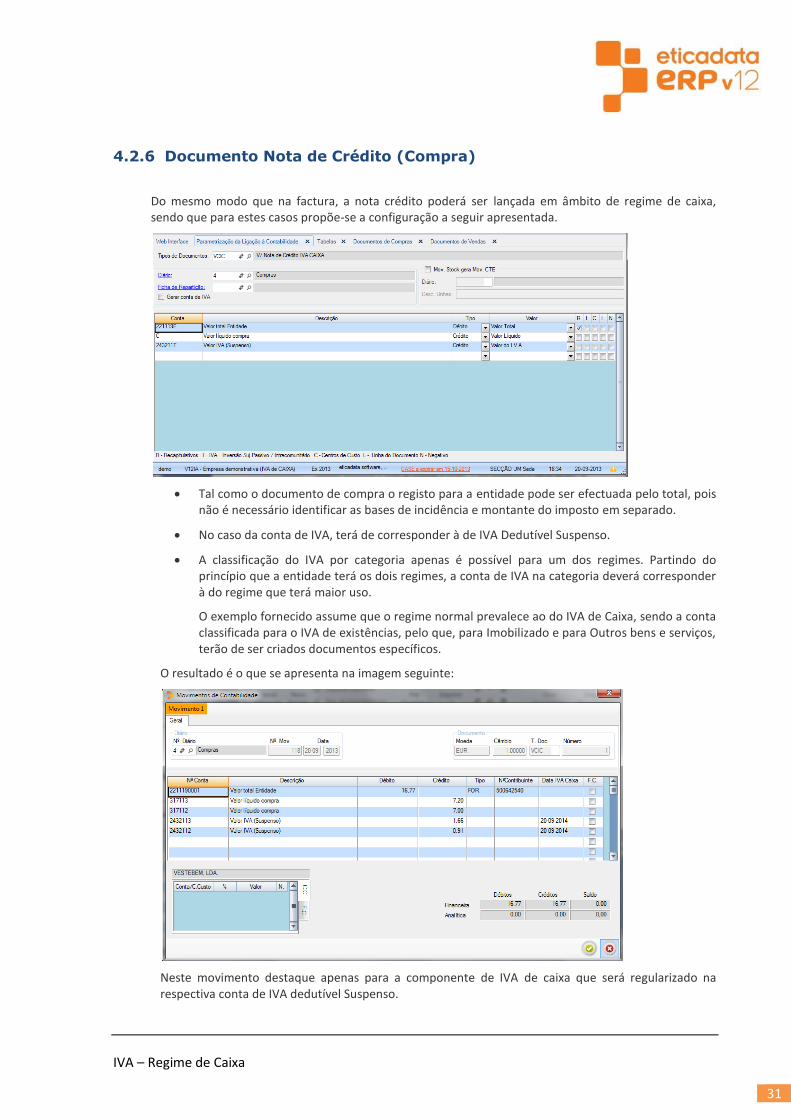

4.2.6 Documento Nota de Crédito (Compra)

Do mesmo modo que na factura, a nota crédito poderá ser lançada em âmbito de regime de caixa, sendo que para estes casos propõe-se a configuração a seguir apresentada.

Tal como o documento de compra o registo para a entidade pode ser efectuada pelo total, pois não é necessário identificar as bases de incidência e montante do imposto em separado.

No caso da conta de IVA, terá de corresponder à de IVA Dedutível Suspenso.

A classificação do IVA por categoria apenas é possível para um dos regimes. Partindo do princípio que a entidade terá os dois regimes, a conta de IVA na categoria deverá corresponder à do regime que terá maior uso.

O exemplo fornecido assume que o regime normal prevalece ao do IVA de Caixa, sendo a conta classificada para o IVA de existências, pelo que, para Imobilizado e para Outros bens e serviços, terão de ser criados documentos específicos.

O resultado é o que se apresenta na imagem seguinte:

Neste movimento destaque apenas para a componente de IVA de caixa que será regularizado na respectiva conta de IVA dedutível Suspenso.

IVA – Regime de Caixa

32

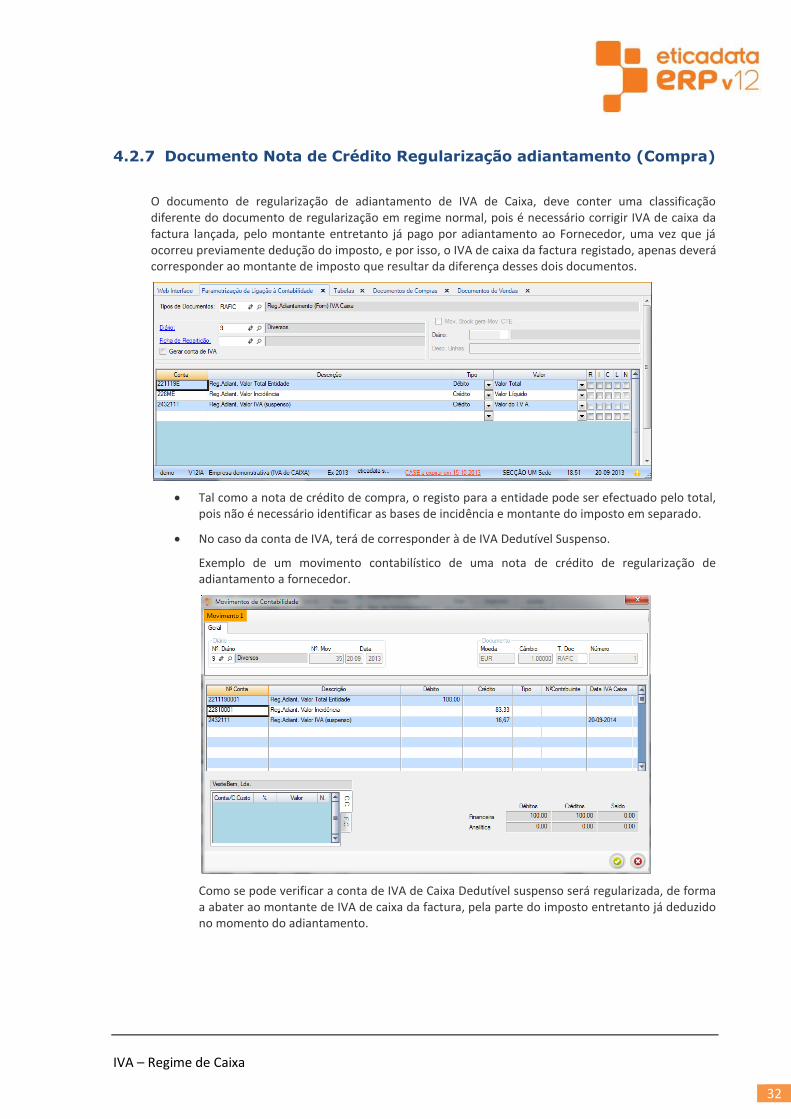

4.2.7 Documento Nota de Crédito Regularização adiantamento (Compra)

O documento de regularização de adiantamento de IVA de Caixa, deve conter uma classificação diferente do documento de regularização em regime normal, pois é necessário corrigir IVA de caixa da factura lançada, pelo montante entretanto já pago por adiantamento ao Fornecedor, uma vez que já ocorreu previamente dedução do imposto, e por isso, o IVA de caixa da factura registado, apenas deverá corresponder ao montante de imposto que resultar da diferença desses dois documentos.

Tal como a nota de crédito de compra, o registo para a entidade pode ser efectuado pelo total, pois não é necessário identificar as bases de incidência e montante do imposto em separado.

No caso da conta de IVA, terá de corresponder à de IVA Dedutível Suspenso.

Exemplo de um movimento contabilístico de uma nota de crédito de regularização de adiantamento a fornecedor.

Como se pode verificar a conta de IVA de Caixa Dedutível suspenso será regularizada, de forma a abater ao montante de IVA de caixa da factura, pela parte do imposto entretanto já deduzido no momento do adiantamento.

IVA – Regime de Caixa

33

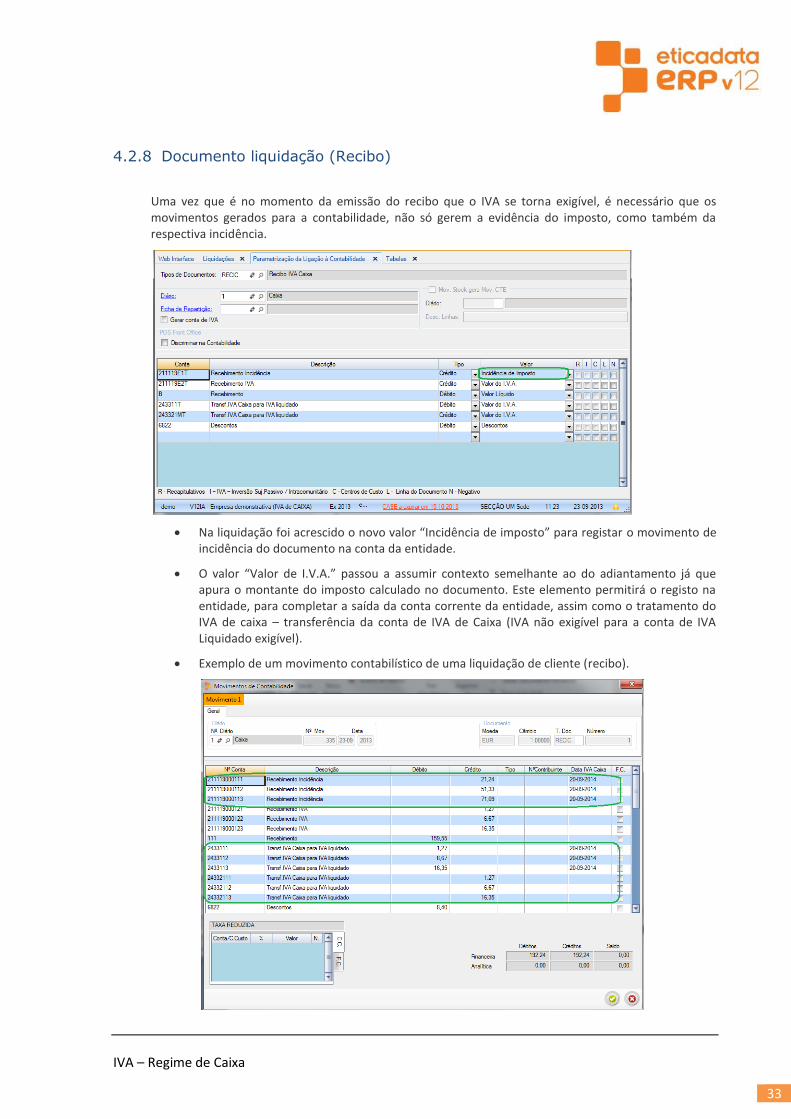

4.2.8 Documento liquidação (Recibo)

Uma vez que é no momento da emissão do recibo que o IVA se torna exigível, é necessário que os movimentos gerados para a contabilidade, não só gerem a evidência do imposto, como também da respectiva incidência.

Na liquidação foi acrescido o novo valor “Incidência de imposto” para registar o movimento de incidência do documento na conta da entidade.

O valor “Valor de I.V.A.” passou a assumir contexto semelhante ao do adiantamento já que apura o montante do imposto calculado no documento. Este elemento permitirá o registo na entidade, para completar a saída da conta corrente da entidade, assim como o tratamento do IVA de caixa – transferência da conta de IVA de Caixa (IVA não exigível para a conta de IVA Liquidado exigível).

Exemplo de um movimento contabilístico de uma liquidação de cliente (recibo).

IVA – Regime de Caixa

34

Neste movimento destaca-se o registo referente à entidade, que foi divido por incidência e imposto, e ainda, cada um desses grupos por taxas de IVA. O valor da incidência movimentado a crédito, será o valor a relevar para efeitos do preenchimento dos campos 1, 3, e 5 da Declaração Periódica do IVA.

Destaque também para o movimento do IVA, onde é feita a transferência do montante do imposto das contas 24331 (IVA Não exigível), para as contas 24332 (IVA Liquidado Exigível) que darão suporte ao preenchimento dos campos 2, 4 e 6 da mesma declaração.

De notar que o desdobramento por taxa de IVA das contas da entidade, apenas se justifica em cenários em que empresa pela sua actividade efectua transmissões ou prestações de serviços com mais de uma taxa do imposto.

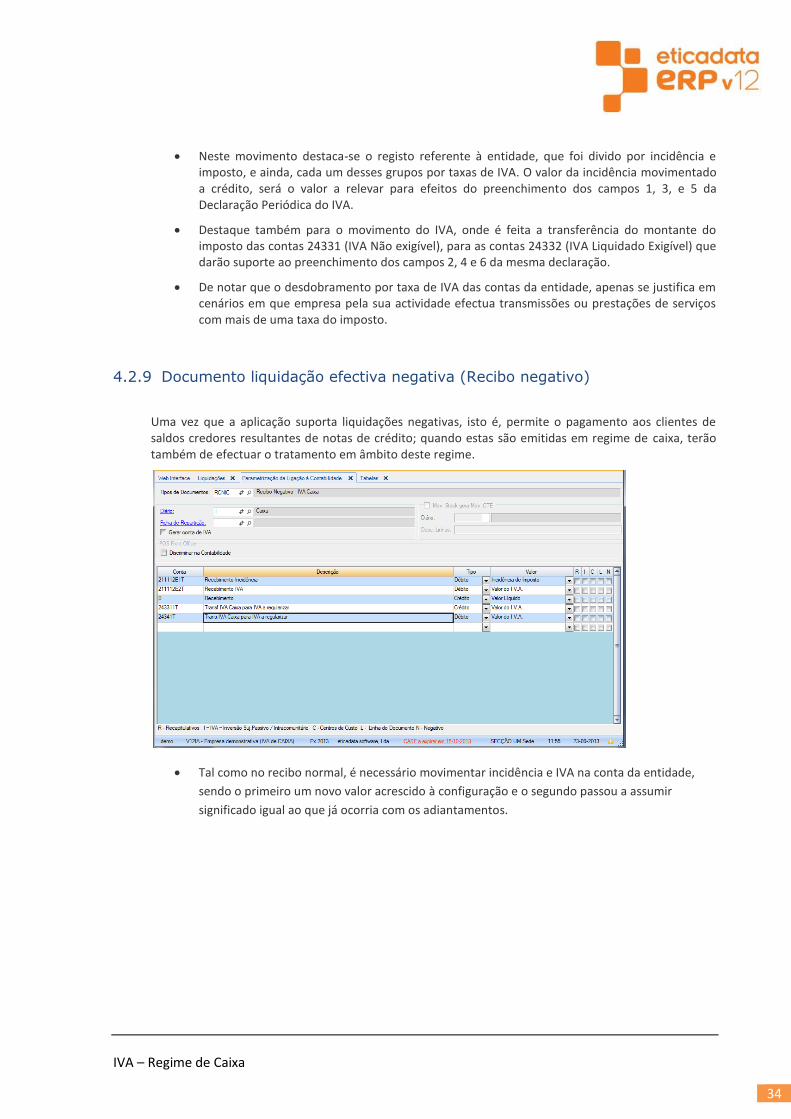

4.2.9 Documento liquidação efectiva negativa (Recibo negativo)

Uma vez que a aplicação suporta liquidações negativas, isto é, permite o pagamento aos clientes de saldos credores resultantes de notas de crédito; quando estas são emitidas em regime de caixa, terão também de efectuar o tratamento em âmbito deste regime.

Tal como no recibo normal, é necessário movimentar incidência e IVA na conta da entidade,

sendo o primeiro um novo valor acrescido à configuração e o segundo passou a assumir

significado igual ao que já ocorria com os adiantamentos.

IVA – Regime de Caixa

35

Exemplo de um movimento contabilístico de uma liquidação de cliente negativa (recibo negativo).

O princípio aplicado é semelhante ao do recibo de cliente, com a diferença de se tratar de um movimento em sentido inverso àquele documento, que vai originar uma situação de regularização de imposto a favor da empresa.

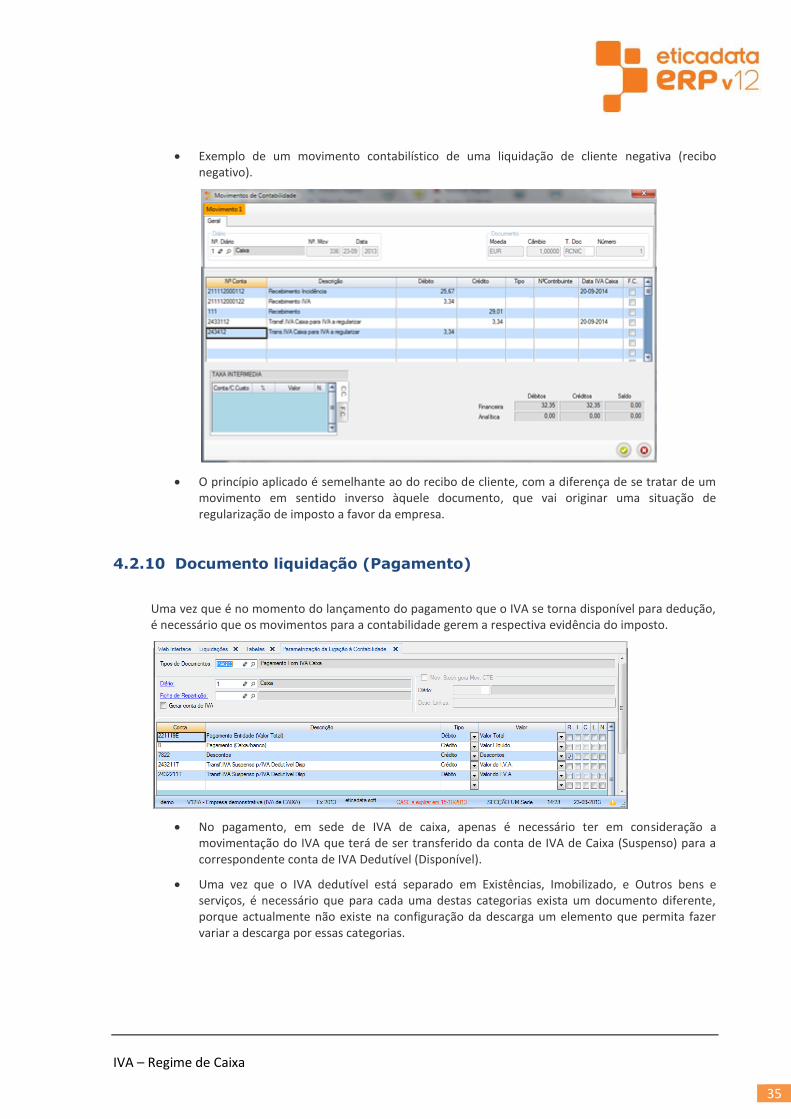

4.2.10 Documento liquidação (Pagamento)

Uma vez que é no momento do lançamento do pagamento que o IVA se torna disponível para dedução, é necessário que os movimentos para a contabilidade gerem a respectiva evidência do imposto.

No pagamento, em sede de IVA de caixa, apenas é necessário ter em consideração a movimentação do IVA que terá de ser transferido da conta de IVA de Caixa (Suspenso) para a correspondente conta de IVA Dedutível (Disponível).

Uma vez que o IVA dedutível está separado em Existências, Imobilizado, e Outros bens e serviços, é necessário que para cada uma destas categorias exista um documento diferente, porque actualmente não existe na configuração da descarga um elemento que permita fazer variar a descarga por essas categorias.

IVA – Regime de Caixa

36

Exemplo de um movimento contabilístico de uma liquidação a fornecedor (pagamento).

Como se pode verificar, em âmbito de IVA de caixa, apenas se releva a transferência do imposto da conta 24321 (IVA dedutível suspenso) para a conta 24322 (IVA dedutível disponível).

4.2.11 Documento liquidação efectiva negativa (Pagamento negativo)

Como a aplicação suporta liquidações negativas, isto é, permite o lançamento de um recebimento de fornecedor resultante de “v/ notas de crédito”. Quando estas são lançadas em regime de IVA de caixa, terão também de efectuar o tratamento em âmbito deste regime.

Tal como no pagamento normal, em sede de IVA de caixa, apenas é necessário ter em consideração a movimentação do IVA, que terá de ser corrigido da conta de IVA de Caixa (Suspenso) para a conta de IVA Regularizações.

Considerando que o IVA dedutível está separado em Existências, Imobilizado, e Outros bens e serviços, é necessário que para cada uma destas categorias exista um documento diferente, porque actualmente não existe na configuração da descarga um elemento que permita fazer variar a descarga por essas categorias.

IVA – Regime de Caixa

37

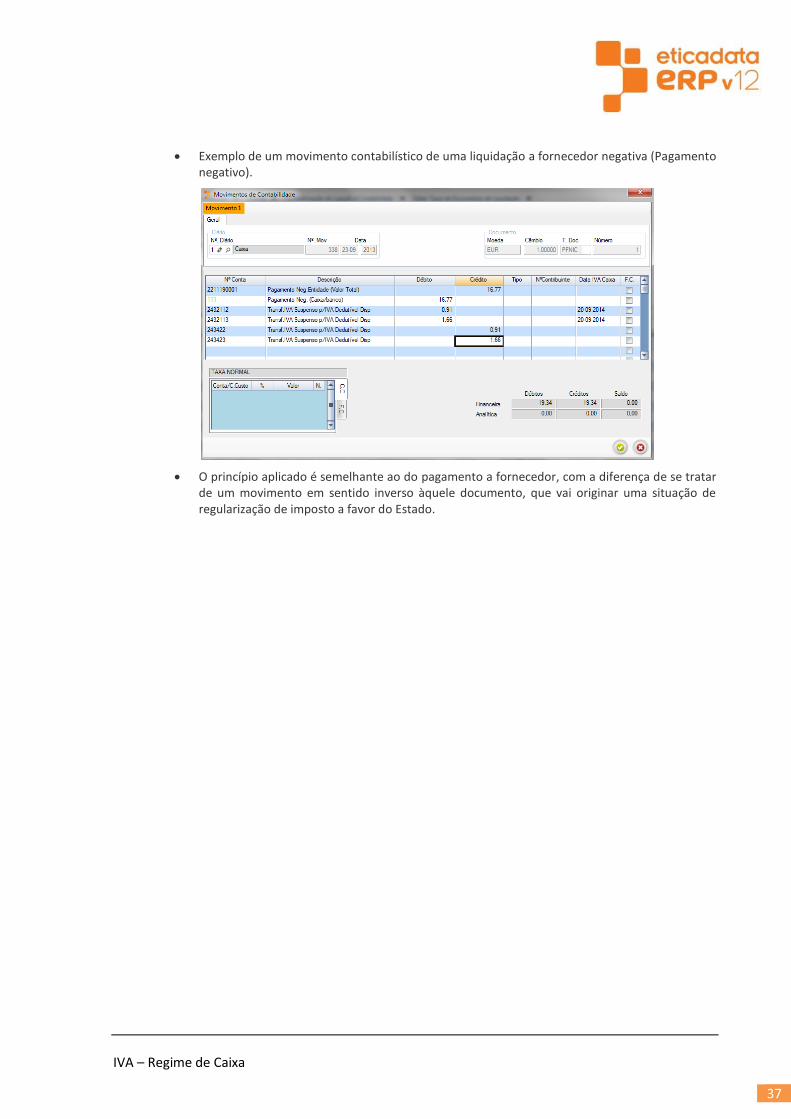

Exemplo de um movimento contabilístico de uma liquidação a fornecedor negativa (Pagamento negativo).

O princípio aplicado é semelhante ao do pagamento a fornecedor, com a diferença de se tratar de um movimento em sentido inverso àquele documento, que vai originar uma situação de regularização de imposto a favor do Estado.

IVA – Regime de Caixa

38

4.3 Preenchimento da Declaração Periódica do IVA

Devido à alteração verificada no plano de contas, torna-se necessário ajustar as parametrizações de acordo com o desdobramento efectuado para contas de incidência de IVA e do respectivo imposto.

As indicações abaixo baseiam-se no plano base disponibilizado pela eticadata, assim como na sugestão que é proposta neste documento.

Para saber mais informação acerca do desdobramento consultar a secção 4.1 – Desdobramento do plano de contas.

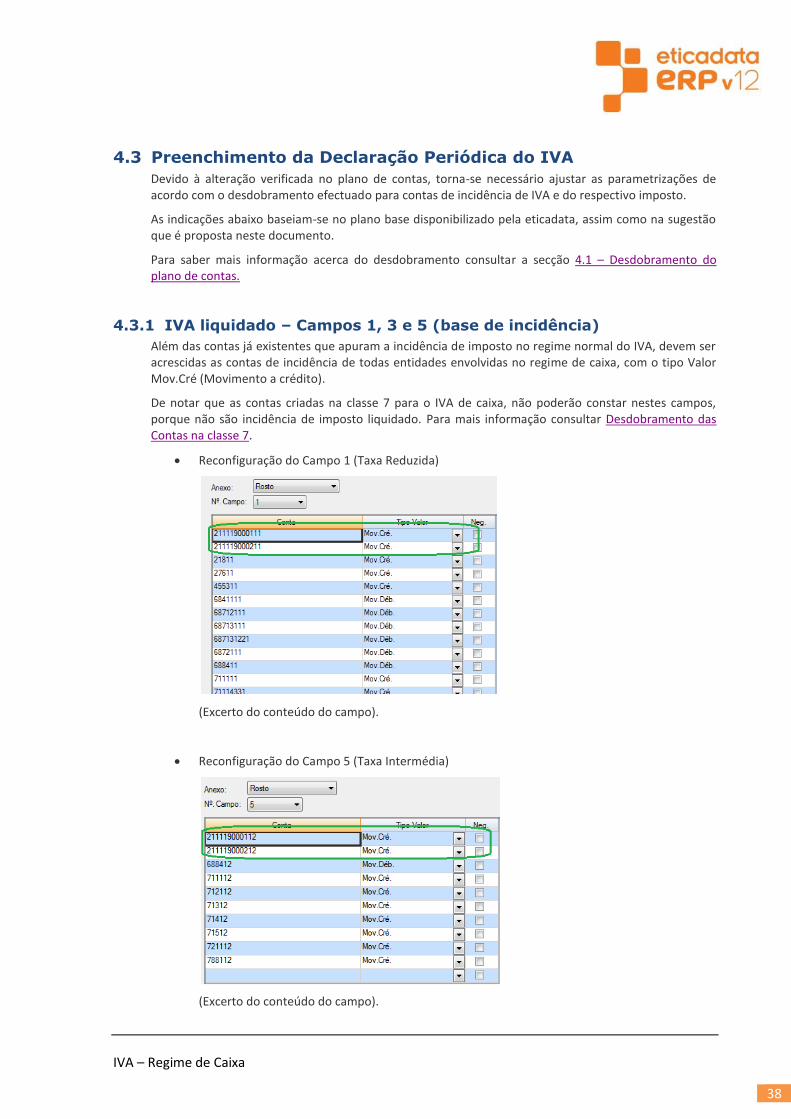

4.3.1 IVA liquidado – Campos 1, 3 e 5 (base de incidência)

Além das contas já existentes que apuram a incidência de imposto no regime normal do IVA, devem ser acrescidas as contas de incidência de todas entidades envolvidas no regime de caixa, com o tipo Valor Mov.Cré (Movimento a crédito).

De notar que as contas criadas na classe 7 para o IVA de caixa, não poderão constar nestes campos, porque não são incidência de imposto liquidado. Para mais informação consultar Desdobramento das Contas na classe 7.

Reconfiguração do Campo 1 (Taxa Reduzida)

(Excerto do conteúdo do campo).

Reconfiguração do Campo 5 (Taxa Intermédia)

(Excerto do conteúdo do campo).

IVA – Regime de Caixa

39

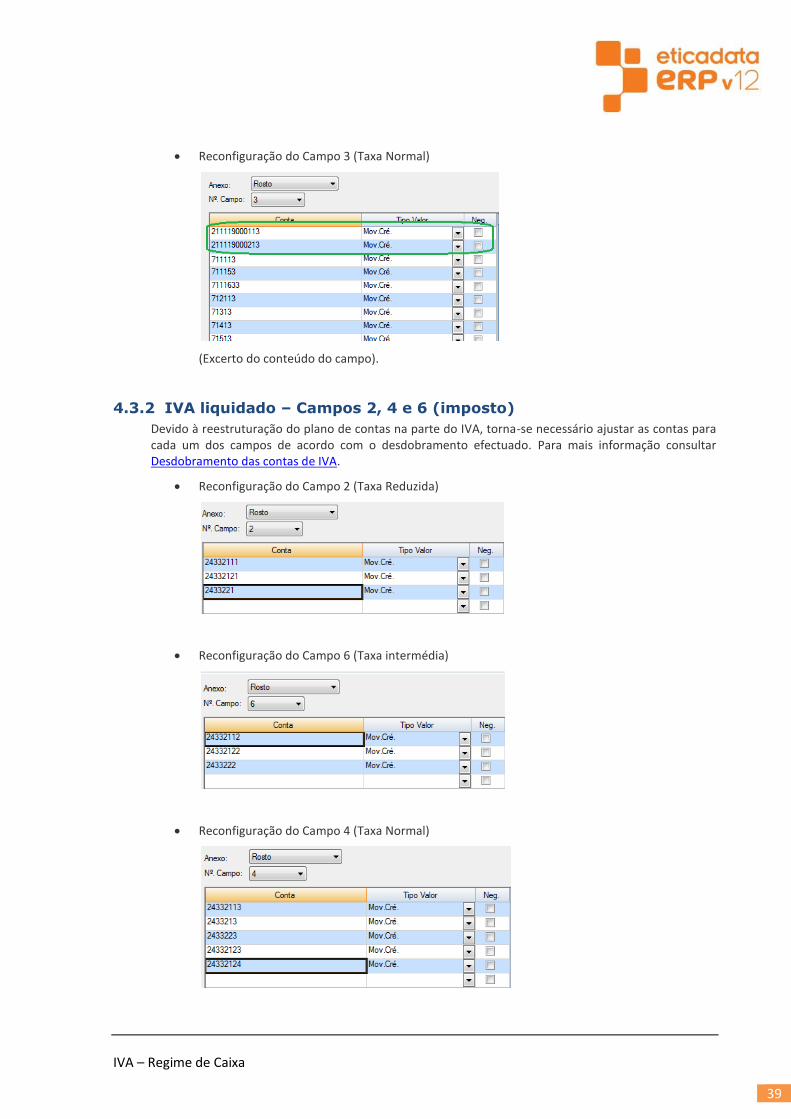

Reconfiguração do Campo 3 (Taxa Normal)

(Excerto do conteúdo do campo).

4.3.2 IVA liquidado – Campos 2, 4 e 6 (imposto)

Devido à reestruturação do plano de contas na parte do IVA, torna-se necessário ajustar as contas para cada um dos campos de acordo com o desdobramento efectuado. Para mais informação consultar Desdobramento das contas de IVA.

Reconfiguração do Campo 2 (Taxa Reduzida)

Reconfiguração do Campo 6 (Taxa intermédia)

Reconfiguração do Campo 4 (Taxa Normal)

IVA – Regime de Caixa

40

4.3.3 IVA Dedutível – Campos 20, 21, 22, 23 e 24 (imposto)

A reestruturação do plano de contas na parte do IVA torna necessário o ajuste das

parametrizações dos campos referidos e que respeitam ao registo do IVA dedutível. Para

mais informação consultar Desdobramento das contas de IVA.

Considerando as alterações ao plano de contas, os campos deverão ser ajustados da seguinte

forma:

Reconfiguração do Campo 20 (Imobilizado)

Reconfiguração do Campo 21 (Existências – Taxa reduzida)

Reconfiguração do Campo 23 (Existências – Taxa intermédia)

Reconfiguração do Campo 22 (Existências – Taxa normal)

Reconfiguração do Campo 24 (Outros bens e serviços)

IVA – Regime de Caixa

41

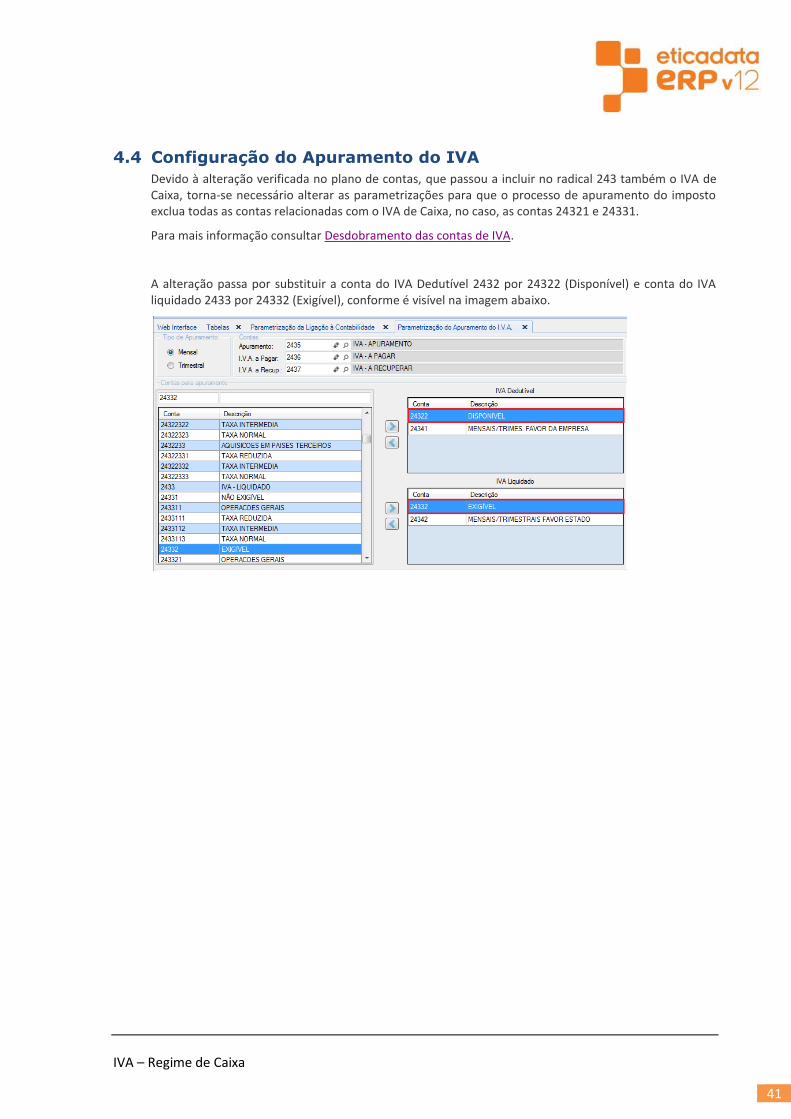

4.4 Configuração do Apuramento do IVA

Devido à alteração verificada no plano de contas, que passou a incluir no radical 243 também o IVA de Caixa, torna-se necessário alterar as parametrizações para que o processo de apuramento do imposto exclua todas as contas relacionadas com o IVA de Caixa, no caso, as contas 24321 e 24331.

Para mais informação consultar Desdobramento das contas de IVA.

A alteração passa por substituir a conta do IVA Dedutível 2432 por 24322 (Disponível) e conta do IVA liquidado 2433 por 24332 (Exigível), conforme é visível na imagem abaixo.

IVA – Regime de Caixa

42

4.5 Outras configurações a ajustar

4.5.1 Configuração IES – Declaração Anual

A IES – Declaração anual, nomeadamente o anexo A (campos 8013 e 8014) assim como o anexo L, terão de ser revistos no âmbito das alterações efectuadas ao plano. Não obstante, será previsível que este modelo declarativo possa sofrer alterações, pelo que a premência das alterações a este modelo seja baixa.

Para mais informação consultar Desdobramento do plano de contas.

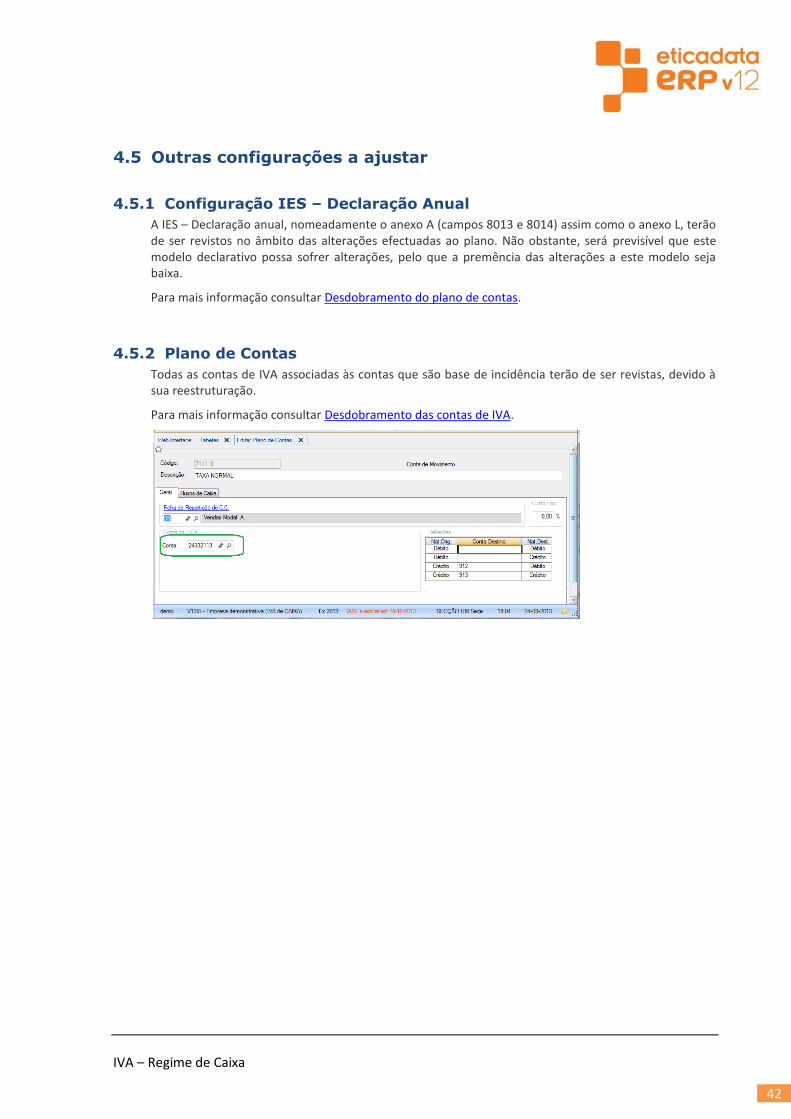

4.5.2 Plano de Contas

Todas as contas de IVA associadas às contas que são base de incidência terão de ser revistas, devido à sua reestruturação.

Para mais informação consultar Desdobramento das contas de IVA.

IVA – Regime de Caixa

43

5. Ajuste aos Reports personalizados

As configurações de documentos de liquidações de clientes e de fornecedores sofreram alguns ajustes, para

dar resposta aos requisitos legais do IVA de caixa.

Não obstante, está assegurada a compatibilidade dos reports personalizados em uso na revisão base 12.60.00,

pelo que, apenas será necessário ajustar esses reports, caso os utilizadores optem pelo Regime de IVA de Caixa.

Se está a evoluir da versão 9 deverá consultar no documento técnico da V12, a secção “Cuidados a ter na

migração da V9 para a V12” e o documento técnico publicado com a revisão 12.60.00, secção “Reports

Personalizados de compras e de vendas” ; sendo a consulta a este último documento necessária caso possua

uma versão 12, mas inferior à 12.60.00.

Deste modo, os utilizadores que possuam documentos de liquidação personalizados e pretendam emiti-los no

âmbito do regime de caixa, deverão seguir as indicações abaixo, ou, em alternativa, voltar a personalizar os

documentos com base nos disponibilizados por defeito.

5.1 Documentos elaborados em Crystal reports (.rpt)

Alterações Resumo IVA: o Os reports alterados foram: LiqRecibo.rpt e LiqReciboPorMoeda.rpt

o Procedimentos para actualizar as fórmulas no report personalizado:

Efectuar o “Verify database”\

o As fórmulas acrescentadas aos respectivos reports foram as seguintes: @IncidenciaVIva2, @IncidenciaVIva3, @IncidenciaVIva4, @TaxaIva2, @TaxaIva3,

@TaxaIva4, @ValorIva2, @ValorIva3, @ValorIva4

Procedimentos para actualizar os campos no report personalizado:

Passar a partir do report standard (Copy & Paste) os campos

o As fórmulas alteradas aos respectivos reports foram as seguintes: @IncidenciaVIva1, @TaxaIva1, @ValorIva1 e @txtRegIva

Procedimentos para actualizar os campos no report personalizado:

Passar a partir do report standard (Copy & Paste) a expressão dos mesmos campos

Passar a partir do report standard (Copy & Paste) a expressão de Supress dos mesmos campos

Condição de visibilidade da secção do quadro de resumo do iva

Procedimentos para actualizar a fórmula no report personalizado:

IVA – Regime de Caixa

44

Com botão direito do rato, por cima da secção do grupofooter#5, aceder à opção de menu Format Section

Passar a partir do report standard (Copy & Paste) a fórmula de supress do grupo

o No caso do LiqReciboPorMoeda.rpt será necessário ainda actualizar o report com as alterações necessárias á certificação - ver informação técnica da revisão V12.60.00

Alterações Linhas de Detalhe de pendentes liquidados: taxa IVA: o Os reports alterados foram: LiqRecibo.rpt e LiqReciboPorMoeda.rpt

o Os campos alterados aos respectivos reports foram as seguintes: @ExigivelTaxaIVA

o Procedimentos para actualizar os campos no report personalizado:

Passar a partir do report standard (Copy & Paste) a expressão da propriedade Hidden do mesmo campo

Alterações Reports de Regularização (Vendas e Compras) o Os reports alterados foram: LIQRegularizacaoVND.rpt e LIQRegularizacaoCMP.rpt

o As fórmulas alteradas aos respectivos reports foram as seguintes: @txtRegIva

o Procedimentos para actualizar os campos no report personalizado:

Passar a partir do report standard (Copy & Paste) a expressão da propriedade Hidden do mesmo campo

5.2 Documentos elaborados em Reporting Services (.rdl)

Alterações Resumo IVA: o Os reports alterados foram: LiqRecibo.rdl e LiqReciboPorMoeda.rdl

o Os campos acrescidos aos respectivos reports foram os seguintes:

Mov_Liquidacao_Cab_intIVACodTaxa1 Mov_Liquidacao_Cab_intIVACodTaxa2 Mov_Liquidacao_Cab_intIVACodTaxa3 Mov_Liquidacao_Cab_intIVACodTaxa4 Mov_Liquidacao_Cab_fltIVATaxa1 Mov_Liquidacao_Cab_fltIVATaxa2 Mov_Liquidacao_Cab_fltIVATaxa3 Mov_Liquidacao_Cab_fltIVATaxa4 Mov_Liquidacao_Cab_fltIVAIncidencia1 Mov_Liquidacao_Cab_fltIVAIncidencia2 Mov_Liquidacao_Cab_fltIVAIncidencia3 Mov_Liquidacao_Cab_fltIVAIncidencia4

o Procedimentos para acrescentar os campos no report personalizado: Alterar a Query do mapa acrescentando as linhas ao select:

IVA – Regime de Caixa

45

Mov_Liquidacao_Cab.intIVACodTaxa1 AS

Mov_Liquidacao_Cab_intIVACodTaxa1,

Mov_Liquidacao_Cab.intIVACodTaxa2 AS

Mov_Liquidacao_Cab_intIVACodTaxa2,

Mov_Liquidacao_Cab.intIVACodTaxa3 AS

Mov_Liquidacao_Cab_intIVACodTaxa3,

Mov_Liquidacao_Cab.intIVACodTaxa4 AS

Mov_Liquidacao_Cab_intIVACodTaxa4,

Mov_Liquidacao_Cab.fltIVATaxa1 AS

Mov_Liquidacao_Cab_fltIVATaxa1,

Mov_Liquidacao_Cab.fltIVATaxa2 AS

Mov_Liquidacao_Cab_fltIVATaxa2,

Mov_Liquidacao_Cab.fltIVATaxa3 AS

Mov_Liquidacao_Cab_fltIVATaxa3,

Mov_Liquidacao_Cab.fltIVATaxa4 AS

Mov_Liquidacao_Cab_fltIVATaxa4,

Mov_Liquidacao_Cab.fltIVAIncidencia1 AS

Mov_Liquidacao_Cab_fltIVAIncidencia1,

Mov_Liquidacao_Cab.fltIVAIncidencia2 AS

Mov_Liquidacao_Cab_fltIVAIncidencia2,

Mov_Liquidacao_Cab.fltIVAIncidencia3 AS

Mov_Liquidacao_Cab_fltIVAIncidencia3,

Mov_Liquidacao_Cab.fltIVAIncidencia4 AS

Mov_Liquidacao_Cab_fltIVAIncidencia4,

ou, Passar a partir do report standard (Copy & Paste) a Query na totalidade

Para aceder à query: No Report Data, na secção DataSets, no DataSet1,

com botão direito do rato aceder à opção DataSet Properties – quadro

Query

o Acrescentar os novos campos à lista de campos do report Mov_Liquidacao_Cab_intIVACodTaxa1 Mov_Liquidacao_Cab_intIVACodTaxa2 Mov_Liquidacao_Cab_intIVACodTaxa3 Mov_Liquidacao_Cab_intIVACodTaxa4

IVA – Regime de Caixa

46

Mov_Liquidacao_Cab_fltIVATaxa1 Mov_Liquidacao_Cab_fltIVATaxa2 Mov_Liquidacao_Cab_fltIVATaxa3 Mov_Liquidacao_Cab_fltIVATaxa4 Mov_Liquidacao_Cab_fltIVAIncidencia1 Mov_Liquidacao_Cab_fltIVAIncidencia2 Mov_Liquidacao_Cab_fltIVAIncidencia3 Mov_Liquidacao_Cab_fltIVAIncidencia4

No Report Data, na secção DataSets, no DataSet1, com botão direito do rato

aceder à opção Add Calculated Field, clicar no botão Add e indicar nos 2 campos

o nome dos novos campos

o Colocar os campos no design do report: Textbox19, Textbox20, Textbox21, Textbox22, Textbox23, Textbox24,

Textbox26, Textbox27 e Textbox28 para o LiqRecibo Textbox20, Textbox21, Textbox22, Textbox23, Textbox24, Textbox26,

Textbox27, Textbox30 e Textbox31 para o LiqReciboPorMoeda

o Procedimentos para actualizar os campos no report personalizado:

Passar a partir do report standard (Copy & Paste) os novos campos do quadro de resumo de iva

Rectangle10 para o LiqRecibo e Rectangle4 para o LiqReciboPorMoeda

Procedimentos para actualizar os campos no report personalizado:

o Passar a partir do report standard (Copy & Paste) o campo

o Os campos alterados aos respectivos reports foram as seguintes: Textbox14, Textbox3, Textbox16, Textbox17 para o LiqRecibo Textbox4, Textbox16, Textbox14, Textbox3 para o LiqReciboPorMoeda

Procedimentos para actualizar os campos no report personalizado: o Passar a partir do report standard (Copy & Paste) a expressão

do mesmo campo o Copiar também a expressão da propriedade Hidden

Rectangle7 para o LiqRecibo e para o LiqReciboPorMoeda

Procedimentos para actualizar os campos no report personalizado: o Passar a partir do report standard (Copy & Paste) a expressão

da propriedade Hidden

o No caso do LiqReciboPorMoeda.rpt será necessário ainda actualizar o report com as alterações necessárias à certificação - ver informação técnica da revisão V12.60.00

IVA – Regime de Caixa

47

Alterações Linhas de Detalhe de pendentes liquidados: taxa IVA: o Os reports alterados foram: LiqRecibo.rdl e LiqReciboPorMoeda.rdl

o Os campos alterados aos respectivos reports foram as seguintes: Textbox71 e Textbox72

o Procedimentos para actualizar os campos no report personalizado:

Passar a partir do report standard (Copy & Paste) a expressão da propriedade Hidden do mesmo campo

Alterações Reports de Regularização (Vendas e Compras): o Os reports alterados foram: LIQRegularizacaoVND.rdl e o respectivo subreport

subVNDRegulIVA bem como o report LIQRegularizacaoCMP.rdl e o respectivo subreport subCMPRegulIVA o LIQRegularizacaoVND.rdl e report LIQRegularizacaoCMP.rdl

o Os parâmetros acrescentados á ligação para o subreport foram os seguintes: bitExigivelIVA

o Procedimentos para criar os parâmetros no report personalizado:

Seleccionar o subreport e com o com botão direito do rato aceder á opção de menu SubReport Properties, seleccionar a opção Parameters. Clicar na opção Add e Colocar as mesmas definições do parâmetro dos reports standard para o parâmetro bitExigivelIVA

o subreport subVNDRegulIVA e subreport subCMPRegulIVA

o Os parâmetros acrescentados aos respectivos subreports foram os seguintes: @strTxtIvaCx e @bitExigivelIVA

o Procedimentos para criar os parâmetros no report personalizado:

No Report Data, aceder á secção Parameters e com botão direito do rato aceder á opção de menu Add Parameter

Colocar as mesmas definições do parâmetro dos reports standard (para aceder ao parâmetro do report standard: No Report Data, aceder á secção Parameter, expandi-la, seleccionar o parâmetro e com botão direito do rato aceder á opção de menu Parameter Properties)

o Os campos alterados aos respectivos reports foram as seguintes:

textbox1

o Procedimentos para actualizar os campos no report personalizado: Passar a partir do report standard (Copy & Paste) a expressão do

mesmo campo

IVA – Regime de Caixa

48

6. Licenciamento

As alterações referentes ao tratamento do regime de IVA de caixa a que se refere o Decreto-Lei 71/2013 de 30

de Maio, estão sujeitas ao licenciamento do módulo IVA – Regime de Caixa.

Esta funcionalidade fica de imediato disponível nos utilizadores com CASE válido em data igual ou superior a 1

de Outubro de 2013 (data oficial de entrada em vigor do referido diploma) ou possua o licenciamento referido

acima.

A revisão poderá ser instalada normalmente, contudo, as funcionalidades condicionadas ao licenciamento acima descrito, não ficarão disponíveis caso o utilizador não se encontre num dos cenários referidos.

7. Legislação

Decreto-Lei 71/2013, de 30 Maio, (Regime de IVA de Caixa)

Ofício Circulado 30150/2013, de 30 Agosto, (Esclarecimentos da AT sobre o Regime de IVA de caixa)

FAQ 27 - CNC - Comissão de Normalização Contabilística, (Registo das operações no âmbito do artº 7º do regime do IVA de caixa)

Data da última actualização: 24-09-2013