Embed Size (px)

Citation preview

Hancock Jornal Florestal Janeiro de 2019

Assim como Jair Bolsonaro avançou para a vitória de outubro na segunda rodada das eleições presidenciais, o índice de referência de ações do Brasil, o Ibovespa se recuperou. Subindo de um nível baixo em junho de 69815 pontos, o Ibovespa ganhou 17% no início de agosto, à medida que Bolsonaro subia nas pesquisas. Após a vitória de Bolsonaro com 55% dos votos no segundo turno, o Ibovespa subiu, ganhando mais 10% no início de novembro. Posteriormente, o Ibovespa foi negociado em uma faixa relativamente estreita, com média de 87551 pontos em dezembro e início de janeiro, o que representa uma melhora modesta (4%) sobre a média sustentada nos primeiros 5 meses de 2018, antes da correção para o meio do ano.

Os mercados financeiro e monetário (ver Figura 3, na página 3) reagiram de forma uniforme ao novo governo e esperam que as ações de Bolsonaro reflitam sua retórica. O presidente Bolsonaro e sua equipe econômica definiram como metas alcançar um orçamento primário equilibrado em seu primeiro ano, e seu assessor econômico, Paulo Guedes, enfatizou repetidas vezes a necessidade de privatizar os ativos do governo e a reforma previdenciária. Um congresso dividido representa obstáculos formidáveis à implementação dos programas de reforma econômica de Bolsonaro. Bolsonaro terá a autoridade para cortar os gastos discricionários (gastos não previstos pela legislação), privatizar alguns ativos estatais e reduzir a folha de pagamento pública, mas quaisquer mudanças sérias no sistema previdenciário precisarão de emendas constitucionais que exijam o apoio de 60% dos membros de ambos. casas do congresso.1

Os mercados poderão avaliar melhor a determinação do novo governo de tratar as deficiências fiscais do Brasil e reduzir os impedimentos estruturais ao crescimento, à medida que o processo orçamentário para 2020 começar, em abril, e se ele incorporar metas para um déficit primário menor e crescimento mais restrito. em gastos.

Hancock Jornal Florestal Janeiro de 2019

Impulso do Novo Presidente Valores Diários do Ibovespa

Fonte: Bloomberg, 4 de janeiro de 2019

1Latin America Economies, Capital Economics, 4th, December 2018

8 de Outubro: BN- Açoes Brasileiras e BRL valorizam quando Bolsonaro assume o Comando

29 de Outubro: Ativos Valorizam no Brasil depois que Bolsonaro Promete Consertar a

Economia

60000

65000

70000

75000

80000

85000

90000

95000

1/20

17

2/20

17

3/20

17

4/20

17

5/20

17

6/20

17

7/20

17

8/20

17

9/20

17

10/2

017

11/2

017

12/2

017

1/20

18

2/20

18

3/20

18

4/20

18

5/20

18

6/20

18

7/20

18

8/20

18

9/20

18

10/2

018

11/2

018

12/2

018

Hancock Jornal Florestal Janeiro de 2019 2

Crescimento de Novo Figura 1: PIB real do Brasil no terceiro trimestre (percentual)

Fontes: IBGE, Macrobond de Setembro 2018

Indicadores Econômicos Dados de 30/09/2018

A inflação no Brasil subiu acentuadamente no terceiro trimestre, com uma média de 4,4%, um aumento de 1,0%

em relação à média do segundo trimestre de 3,3%. A inflação ainda está bem abaixo da média de cinco anos

para o período de 2013 a 2017, de 7%. O Banco Central do Brasil (BCB) referiu-se à inflação subjacente como

estando agora em níveis “apropriados” em vez de “baixos” durante uma reunião de 19 de setembro. Nessa mesma reunião, a taxa de juros básica Selic ficou inalterada em

6,5%, quarta decisão consecutiva de manter as taxas inalteradas.3 Diante dos recentes movimentos no mercado

de câmbio e dos potenciais impactos da moeda mais fraca sobre as expectativas de inflação, ciclo de aperto possível

pode ser antecipado, e começar mais cedo do que proferido para 2019.

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2005T1

2006T1

2007T1

2008T1

2009T1

2010T1

2011T1

2012T1

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

Trimestre atual (ano sobre ano) Acumulado de 4 trimestres

O crescimento econômico no terceiro trimestre aumentou 1,3% em relação ao ano anterior, ante 1,0% em relação ao

segundo trimestre do ano anterior, e um aumento de 0,8% em relação ao trimestre anterior em relação ao segundo

trimestre. O crescimento dos gastos dos consumidores e as exportações impulsionaram o crescimento no terceiro

trimestre, depois que as indústrias se recuperaram das interrupções causadas pela greve dos caminhoneiros no final de maio.2 Com o fim da incerteza das eleições, as

perspectivas de crescimento no Brasil são positivas.

Fontes:IBGE, Macrobond de Setembro 2018

0%

5%

10%

15%

20%

25%

2005T1

2006T1

2007T1

2008T1

2009T1

2010T1

2011T1

2012T1

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

Selic IPCA

Nota: o IPCA mede a inflação de preços ao consumidor. A taxa Selic é a taxa bancária

básica de referência calculada a partir das taxas diárias para uma média trimestral..

2 Latin America Data Response, Capital Ecomonics, 30 de Setembro de 2018

3.Trading Economics, December 2018 https://tradingeconomics.com/brazil/interest-rate

A Inflação Sobe Enquanto os Custos de Empréstimo Permanecem Historicamente Baixos Figura 2: Taxas de juros e inflação trimestral no Brasil (percentual anual)

Hancock Jornal Florestal Janeiro de 2019 3

O Real Enfraquece com a Incerteza Pre-Eleitoral Figura 3: Taxa de câmbio trimestral no Brasil

Indicadores Econômicos Dados de 30/09/2018

$0

$5.000

$10.000

$15.000

$20.000

$25.000

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

Brasil México

Investimento Estrangeiro tem Forte Redução Figura 4: Investimento estrangeiro direto trimestral – fluxos líquidos de capital (em US$ milhões)

O investimento estrangeiro direto (IED) no Brasil caiu drasticamente no segundo trimestre para US $ 10,1

bilhões, 35% abaixo do trimestre anterior, e agora 54% abaixo do pico cíclico de US $ 21,8 bilhões alcançado no

quarto trimestre de 2015. Apesar da persistente incerteza econômica e política, o tamanho do país o torna um

destino persistente para o IDE.

Fonte: OECD de Setembro 2018 Nota: os relatórios de IED atrasam um trimestre

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

2005T1

2006T1

2007T1

2008T1

2009T1

2010T1

2011T1

2012T1

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

BR

L p

ara

Ye

n, P

eso

Arg

en

tin

o

Re

al p

ara

Do

lar,

Eu

ro

Real para Dolar Real para EuroReal para Yen Real para Peso Argentino

O BRL enfraqueceu acentuadamente no terceiro trimestre em relação ao dólar (-10 por cento) devido ao

fortalecimento do dólar e as condições financeiras mais apertadas nos EUA. O BRL enfraqueceu em relação ao

yuan chinês (-3 por cento) e ao euro (-7 por cento). Após a eleição no Brasil, o BRL recuperou cerca de

metade da depreciação pré-eleitoral registrada no terceiro trimestre e se estabilizou em torno de 3,8 BRL / USD.

Fonte: Macrobond de Setembro 2018

Hancock Jornal Florestal Janeiro de 2019 4

Fonte: Ministério da Indústria, Comércio Exterior e Serviços do Brasil, Junho 2018

Volumes de Exportação de Celulose Permanecem Reduzem dos Níveis Recordes Figura 6: Exportações de produtos florestais no Brasil (milhões de toneladas)

Indicadores Econômicos Dados de 30/09/2018

O Brasil exportou 4,9 milhões de toneladas de produtos florestais no terceiro trimestre de 2018, uma queda de 7% nas exportações totais de produtos florestais no segundo trimestre, indo além do volume recorde do primeiro trimestre. As exportações do produto florestal dominante do Brasil - celulose de mercado - foram contraídas no terceiro trimestre, caindo 10% em relação ao segundo trimestre. Os impactos da greve de caminhoneiros em todo o país ainda perduram nos cronogramas de produção de muitos produtores de papel e celulose no país.7 As exportações de madeira do Brasil também foram menores no terceiro trimestre, 1% abaixo do segundo trimestre. As exportações de painéis de madeira foram a exceção, onde os volumes aumentaram 20 mil toneladas no segundo trimestre, ou 4%. O restante de 2018 parece promissor para a demanda e as exportações de produtos florestais do Brasil devido à relativa fraqueza do BRL e à força nos mercados globais de produtos de celulose de mercado e madeira maciça.

2005T1

2006T1

2007T1

2008T1

2009T1

2010T1

2011T1

2012T1

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

0

1

2

3

4

5

6

7

8

9

10Exportação Líquida Produção de Aço Consumo Aparente

Produção de Aço Cresce com o Aumento da Demanda Interna Figura 5: Produção trimestral de aço no Brasil, exportações e produção nacional (milhões de toneladas)

0

1

2

3

4

5

6

2005T1

2006T1

2007T1

2008T1

2009T1

2010T1

2011T1

2012T1

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

Celulose Productos de Papel Madeira Serrada Paineis

Fonte: Ministério da Indústria, Comércio Exterior e Serviços do Brasil, Setembro 2018

5 http://agenciabrasil.ebc.com.br/en/economia/noticia/2018-07/brazil-steel-exports-us-rise-after-tariffs 6 Departamento de Comeécrio dos Estados Unidos, Monitor do Comércio Global de Aço, Setembro 2018

7https://technology.risiinfo.com/logistics-35

A produção de aço subiu para 8,9 milhões de toneladas no terceiro trimestre, de 8,6 milhões de toneladas no segundo trimestre, que é o primeiro trimestre de 2018, onde a produção de aço cresceu. As exportações líquidas de aço no terceiro trimestre caíram 19% em relação ao segundo trimestre, enquanto o consumo aparente de aço no Brasil subiu 19%. Novas tarifas comerciais de aço importado para os EUA entraram em vigor em 1º de junho. O Brasil estava isento da ampla tarifa de 25% até uma cota definida, que varia de acordo com produtos siderúrgicos específicos5. Apesar dessas novas tarifas comerciais, os Estados Unidos continuam sendo o maior mercado para as exportações brasileiras - com 2,8 milhões de toneladas métricas ou 41% do total exportado no acumulado do ano.6

Hancock Jornal Florestal Janeiro de 2019 5

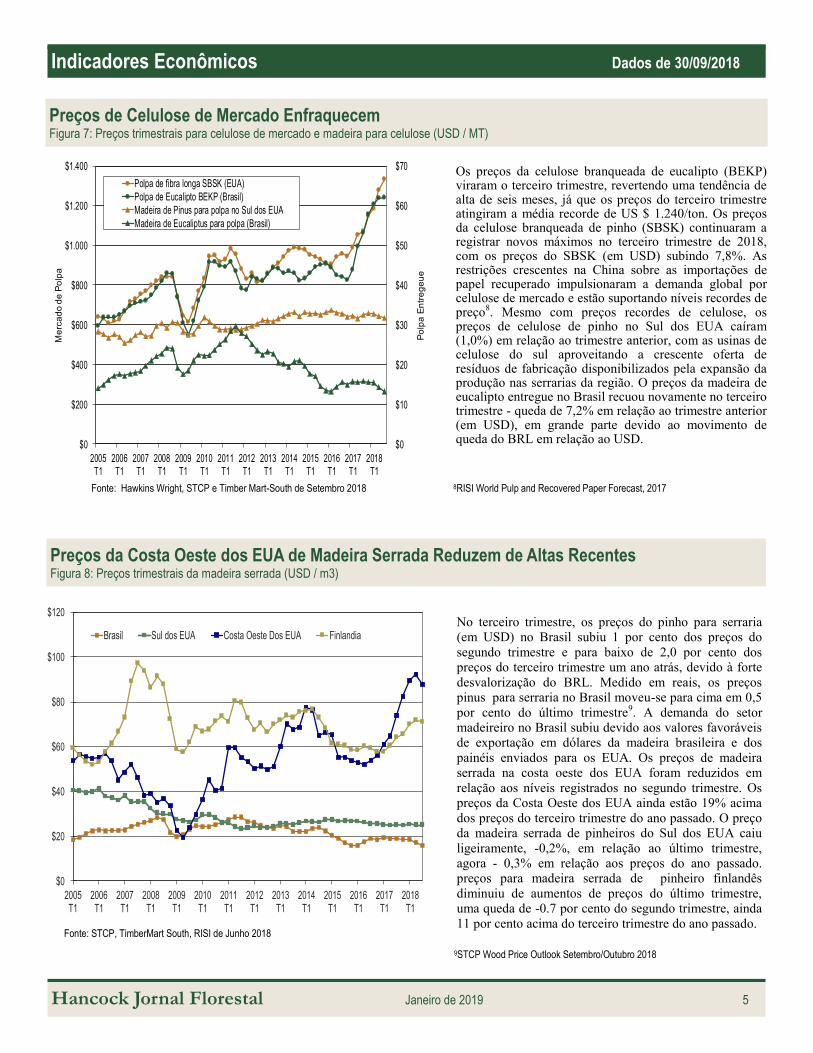

Preços da Costa Oeste dos EUA de Madeira Serrada Reduzem de Altas Recentes Figura 8: Preços trimestrais da madeira serrada (USD / m3)

Os preços da celulose branqueada de eucalipto (BEKP) viraram o terceiro trimestre, revertendo uma tendência de alta de seis meses, já que os preços do terceiro trimestre atingiram a média recorde de US $ 1.240/ton. Os preços da celulose branqueada de pinho (SBSK) continuaram a registrar novos máximos no terceiro trimestre de 2018, com os preços do SBSK (em USD) subindo 7,8%. As restrições crescentes na China sobre as importações de papel recuperado impulsionaram a demanda global por celulose de mercado e estão suportando níveis recordes de preço8. Mesmo com preços recordes de celulose, os preços de celulose de pinho no Sul dos EUA caíram (1,0%) em relação ao trimestre anterior, com as usinas de celulose do sul aproveitando a crescente oferta de resíduos de fabricação disponibilizados pela expansão da produção nas serrarias da região. O preços da madeira de eucalipto entregue no Brasil recuou novamente no terceiro trimestre - queda de 7,2% em relação ao trimestre anterior (em USD), em grande parte devido ao movimento de queda do BRL em relação ao USD.

No terceiro trimestre, os preços do pinho para serraria (em USD) no Brasil subiu 1 por cento dos preços do

segundo trimestre e para baixo de 2,0 por cento dos preços do terceiro trimestre um ano atrás, devido à forte

desvalorização do BRL. Medido em reais, os preços pinus para serraria no Brasil moveu-se para cima em 0,5

por cento do último trimestre9. A demanda do setor madeireiro no Brasil subiu devido aos valores favoráveis de exportação em dólares da madeira brasileira e dos

painéis enviados para os EUA. Os preços de madeira serrada na costa oeste dos EUA foram reduzidos em

relação aos níveis registrados no segundo trimestre. Os preços da Costa Oeste dos EUA ainda estão 19% acima

dos preços do terceiro trimestre do ano passado. O preço da madeira serrada de pinheiros do Sul dos EUA caiu

ligeiramente, -0,2%, em relação ao último trimestre, agora - 0,3% em relação aos preços do ano passado. preços para madeira serrada de pinheiro finlandês

diminuiu de aumentos de preços do último trimestre, uma queda de -0.7 por cento do segundo trimestre, ainda

11 por cento acima do terceiro trimestre do ano passado. Fonte: STCP, TimberMart South, RISI de Junho 2018

Indicadores Econômicos Dados de 30/09/2018

$0

$10

$20

$30

$40

$50

$60

$70

$0

$200

$400

$600

$800

$1.000

$1.200

$1.400

2005T1

2006T1

2007T1

2008T1

2009T1

2010T1

2011T1

2012T1

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

Po

lpa

En

tre

ge

ue

Me

rca

do

de

Po

lpa

Polpa de fibra longa SBSK (EUA)

Polpa de Eucalipto BEKP (Brasil)

Madeira de Pinus para polpa no Sul dos EUA

Madeira de Eucaliptus para polpa (Brasil)

Preços de Celulose de Mercado Enfraquecem Figura 7: Preços trimestrais para celulose de mercado e madeira para celulose (USD / MT)

Fonte: Hawkins Wright, STCP e Timber Mart-South de Setembro 2018

$0

$20

$40

$60

$80

$100

$120

2005T1

2006T1

2007T1

2008T1

2009T1

2010T1

2011T1

2012T1

2013T1

2014T1

2015T1

2016T1

2017T1

2018T1

Brasil Sul dos EUA Costa Oeste Dos EUA Finlandia

9STCP Wood Price Outlook Setembro/Outubro 2018

8RISI World Pulp and Recovered Paper Forecast, 2017

Hancock Jornal Florestal Janeiro de 2019 6

Transparência e Divulgação de Informações

O ato de investir envolve vários riscos, inclusive o de perda do principal. Os mercados financeiros são voláteis, e podem oscilar substancialmente como reação a acontecimentos de natureza empresarial, industrial, política, regulatória, mercadológica ou econômica. Esses riscos são amplificados no caso de investimentos em mercados emergentes. O risco cambial é o risco de que a flutuação das taxas cambiais venha a afetar adversamente o valor dos investimentos de determinado fundo. O setor de recursos naturais pode ser afetado substancialmente por eventos relacionados a acontecimentos internacionais de natureza política e econômica, à conservação de energia, ao sucesso de projetos de exploração, aos preços de commodities e aos impostos e outras regulamentações governamentais. As informações fornecidas neste documento não levam em conta a adequação, objetivos de investimento, situação financeira ou necessidades particulares de nenhuma entidade em particular. O investidor deve ponderar sobre a adequação de quaisquer tipos de investimentos às suas circunstâncias específicas e, caso necessário, buscar aconselhamento profissional. Este material, destinado ao uso exclusivo dos destinatários que têm permissão de recebê-lo nos termos da legislação e regulamentação vigentes nas jurisdições relevantes, foi produzido pelo departamento de pesquisa do Hancock Natural Resource Group, uma subsidiaria Manulife Asset Management e reflete as opiniões da empresa na data de sua publicação, estando sujeitos a alterações com base no mercado e outras condições. As informações e/ou análise contidas neste material foram compiladas ou chegaram de fontes consideradas confiáveis, mas a Manulife Asset Management não faz qualquer representação quanto à sua precisão, exatidão, utilidade ou integralidade e não aceita responsabilidade por qualquer perda resultante do uso deste documento ou das informações e/ou análise aqui contidas. As informações incluídas neste material podem conter projeções ou outras declarações prospectivas em relação a eventos futuros, metas, disciplina de gestão ou outras expectativas, e sua atualidade está limitada à data de sua publicação. As informações contidas neste material, incluindo declarações relativas a tendências do mercado financeiro, baseiam-se em condições atuais de mercado, que irão flutuar e poderão ser substituídas por eventos subsequentes de mercado ou por outras razões. A Manulife Asset Management está isenta de qualquer responsabilidade no que se refere à atualização dessas informações. A Manulife Asset Management ou suas afiliadas, ou qualquer de seus diretores, oficiais ou funcionários não deverão assumir qualquer obrigação ou responsabilidade por qualquer perda direta ou indireta, ou danos, ou qualquer outra consequência advinda dos atos ou da falta de providências de qualquer pessoa com relação às informações aqui contidas. Todas as análises e comentários são elaborados como generalizações e de acordo com os interesses atuais. Embora possam ser úteis, tais análises não substituem de forma alguma o aconselhamento profissional relativo a questões fiscais, legais e de investimento. Cada cliente deve buscar o aconselhamento profissional concernente à sua situação específica. Nem a Manulife, Manulife Asset Management™, nem qualquer uma de suas afiliadas e representantes pretendem fornecer aconselhamento relativo a questões fiscais, legais e de investimento. O desempenho histórico não garante resultados futuros. Este material foi preparado exclusivamente para fins de informação, e não constitui recomendação, aconselhamento profissional, oferta ou convite por parte da Manulife Asset Management ou em seu nome para que qualquer pessoa venha a comprar ou vender quaisquer títulos ou adotar qualquer estratégia de investimento, e não inclui nenhuma indicação de qualquer conta ou fundo geridos pela Manulife Asset Management com o intuito de negociação. Nenhuma estratégia de investimentos ou técnica de gestão de riscos pode garantir retorno ou eliminar os riscos envolvidos em qualquer ambiente de mercado. Salvo especificações em contrário, todos os dados são originários da Manulife Asset Management. Grupo Hancock de Investimentos Agrícolas O Grupo Hancock de Investimentos Agrícolas é uma divisão da Hancock Natural Resource Group, Inc., consultoria de investimentos registrada e subsidiária de exclusiva propriedade da Manulife Financial Corporation. © Hancock Natural Resource Group, Inc. Manulife Asset Management Manulife Asset Management é a divisão de gestão global de ativos da Manulife Financial Corporation (“Manulife”). A Manulife Asset Management e suas afiliadas fornecem soluções abrangentes de gerenciamento de ativos para investidores institucionais e fundos de investimento nos principais mercados em todo o mundo. Esse conhecimento especializado no ramo de investimentos estende-se a uma ampla gama de classes de ativos públicos e privados, assim como a soluções de alocação de ativos. Nos países relacionados abaixo o material é publicado pelas respectivas entidades da Manulife - Canadá: Manulife Asset Management Limited, Manulife Asset Management Investments Inc., Manulife Asset Management (North America) Limited e Manulife Asset Management Private Markets (Canada) Corp. Hong Kong: Manulife Asset Management (Hong Kong) Limited, e não foi revisado pela Comissão de Valores Mobiliários de HK (SFC). Indonésia: PT Manulife Aset Manajmen Indonesia. Japão: Manulife Asset Management (Japan) Limited. Malásia: Manulife Asset Management Services Berhad. Filipinas: Manulife Asset Management and Trust Corporation. Singapura: Manulife Asset Management (Singapore) Pte. Ltd. (Número de registro da empresa: 200709952G). Taiwan: Manulife Asset Management (Taiwan) Co. Ltd. Tailândia: Manulife Asset Management (Thailand) Company Limited. Reino Unido e espaço econômico europeu: Manulife Asset Management (Europe) Limited, que é autorizada e regulada pela Autoridade de Conduta Financeira (FCA). Estados Unidos: Manulife Asset Management (U.S.) LLC, Hancock Capital Investment Management, LLC e Hancock Natural Resource Group, Inc. Vietnã: Manulife Asset Management (Vietnam) Company Ltd. Manulife, Manulife Asset Management, o Bloco Design, o Four Cube Design e o Strong Reliable Trustworthy Forward-thinking são marcas registradas da Manufacturers Life Insurance Company e são usadas por ela e por suas afiliadas sob licença.

Hancock Natural Resource Group Research Team

Court Washburn Managing Director and Chief Investment Officer [email protected] Keith Balter Director of Economic Research [email protected]

Mary Ellen Aronow Associate Director, Forest Economics [email protected] Daniel Serna Senior Agricultural Economist [email protected]

Elizabeth Shestakova Economic Research Analyst [email protected] Weiyi Zhang Natural Resource Economist [email protected]