Embed Size (px)

Citation preview

Lei 13003 e Resoluções da ANS - já é realidade?

Lei 13003 e Resoluções da ANS - já é realidade?

Sandro Leal Alves

Rio de Janeiro, 14.abril.2016

Sandro Leal Alves

Rio de Janeiro, 14.abril.2016

9º SeminárioSINDHOSP e Grupo Fleury

2

- FenaSaúde

- Saúde Suplementar: estrutura e contribuições para a sociedade

- Custos da Saúde

- Panorama da Saúde Suplementar

- Cenário Econômico

- Considerações sobre a Lei 13.003

- Propostas apresentadas pela FenaSaúde para a Lei 13.003 e o

Fator de Qualidade

AgendaAgenda

1. Allianz Saúde S.A2. Amil Saúde3. Grupo Bradesco Saúde4. Grupo Caixa Saúde5. Care Plus Medicina Assistencial 6. Gama Saúde7. Golden Cross 8. Hapvida Assistência Médica9. Grupo NotreDame Intermédica10. Itauseg Saúde 11. Mapfre Saúde12. Yasuda Marítima Saúde Seguros 13. Metlife Planos Odontológicos 14. Odontoprev15. Omint Serviços de Saúde 16. Porto Seguro - Seguro Saúde 17. Grupo SulAmérica Saúde18. Unimed Seguros Saúde

Dezembro de 2015

18 grupos empresariais

24 operadoras associadas

Beneficiários

28,9 milhões = 40,3% do total

Despesas assistenciais (12 meses terminados

em setembro/15)

R$ 48,1 bilhões = 40,6% do mercado

FenaSaúdeFenaSaúde

3

Saúde Suplementar: estrutura econtribuições para a sociedade

Saúde Suplementar: estrutura econtribuições para a sociedade

4

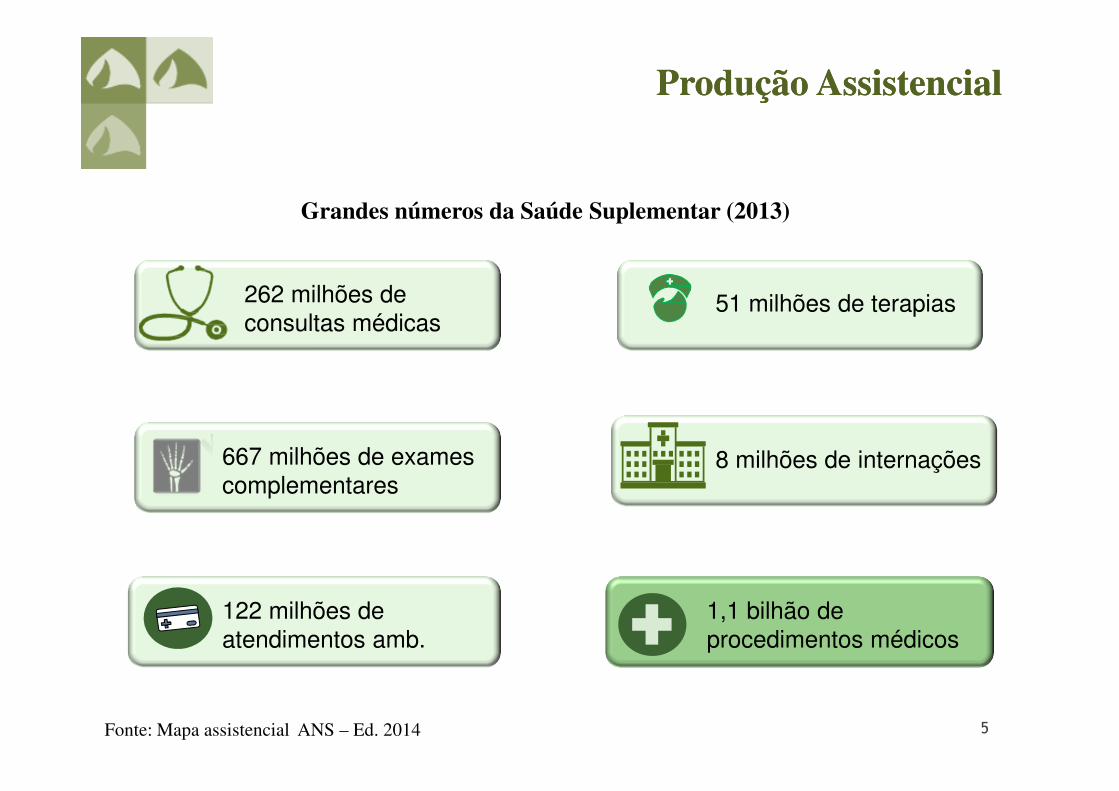

5

262 milhões de

consultas médicas

667 milhões de exames

complementares

122 milhões de

atendimentos amb.

51 milhões de terapias

8 milhões de internações

1,1 bilhão de

procedimentos médicos

Produção Assistencial Produção Assistencial

Grandes números da Saúde Suplementar (2013)

Fonte: Mapa assistencial ANS – Ed. 2014

6

Despesa total supera receita do setor:

FenaSaúde7 24 28,7 58,2 56,8 48,1 82,7

Seguradora especializada em saúde 9 7,9 32,1 31,8 27,7 86,3

Medicina de grupo 10 11,8 24,4 23,8 19,7 80,7

Odontologia de grupo 5 9,0 1,6 1,2 0,7 42,2

Mercado8 1.173 72,1 143,2 143,6 118,3 82,7

Cooperativa médica 309 19,7 48,5 48,7 40,7 83,8

Medicina de grupo 284 20,8 39,7 38,5 31,4 79,3

Seguradora especializada em saúde 10 8,0 32,2 31,8 27,8 86,2

Autogestão 178 5,6 16,1 17,8 15,4 95,4

Filantropia 62 1,3 2,2 3,4 1,7 79,7

Odontologia de grupo 220 13,6 2,4 1,9 1,0 40,7

Cooperativa odontológica 110 3,2 0,7 0,7 0,4 58,5

Despesa assistencial (R$

bi lhões)5

Modalidade

Setembro 2015 Últimos doze meses terminados em Setembro 2015

Operadoras1

Beneficiários2 Receita

(R$ bi lhões)3

Despesa total (R$

bi lhões )4

Sinistralidade6

(%)

Estrutura da Saúde SuplementarEstrutura da Saúde Suplementar

7

• SETOR DE SAÚDE SUPLEMENTAR SENTE A CRISE ECONÔMICA• PLANOS MÉDICO-HOSPITALARES TÊM A MAIOR QUEDA ANUAL EM

TODA A SÉRIE HISTÓRICA

Beneficiários de Planos médicos e odontológicos – Mercado de Saúde Suplementar

Taxa (%) acumulada em doze meses

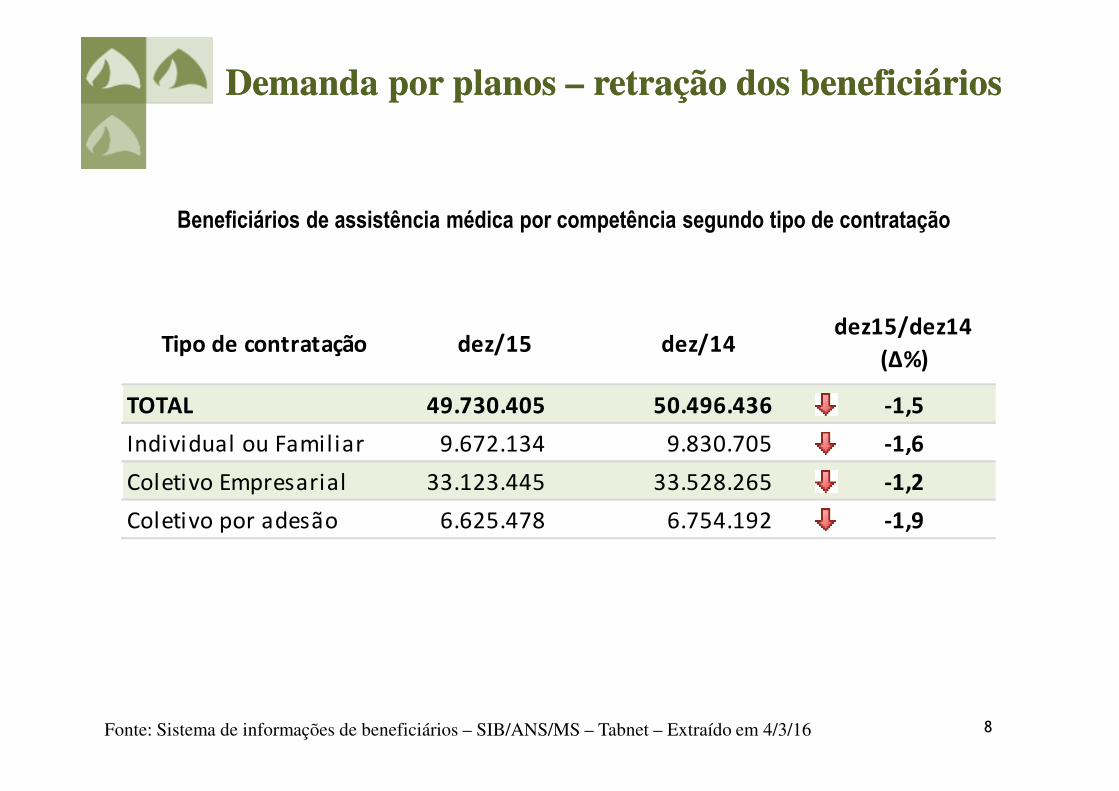

Demanda por planos – retração dos beneficiáriosDemanda por planos – retração dos beneficiários

8

Beneficiários de assistência médica por competência segundo tipo de contratação

Fonte: Sistema de informações de beneficiários – SIB/ANS/MS – Tabnet – Extraído em 4/3/16

Demanda por planos – retração dos beneficiáriosDemanda por planos – retração dos beneficiários

Tipo de contratação dez/15 dez/14dez15/dez14

(∆%)

TOTAL 49.730.405 50.496.436 -1,5

Individual ou Familiar 9.672.134 9.830.705 -1,6

Coletivo Empresarial 33.123.445 33.528.265 -1,2

Coletivo por adesão 6.625.478 6.754.192 -1,9

9

Envelhecimento populacionalEnvelhecimento populacional

Número índice - Evolução por faixa etária (Dez/05 – Dez/15)

Fonte: Sistema de informações de beneficiários - SIB/ANS/MS - Tabnet - Extraído em 4/3/16. Elaboração: FenaSaúde

Proporção de beneficiários de planos de assistência médica por faixa etária (Dez/00 – Dez/15)

Fonte: Sistema de informações de beneficiários - SIB/ANS/MS - Tabnet - Extraído em 4/3/16. Elaboração: FenaSaúde

Envelhecimento populacionalEnvelhecimento populacional

Custos da saúde

Preços e quantidades (frequências)

Custos da saúde

Preços e quantidades (frequências)

11

12

Variações nos preços de DMIVariações nos preços de DMI

Fonte: Consultoria Gestão OPME/Ministério da Saúde

Diferença de preços entre as regiões

13

Preço brasileiro vs. preço internacionalPreço brasileiro vs. preço internacional

Fonte: Moreno-Carbajal M et al (2012). Definition of a methodology to measure price components and

maintenance costs of medical devices. Unpublished (WHO) / Ministério da Saúde

Nota: preços em dólares americanos

Preços internacionais de marcapasso cardíaco (2010)

14

MargensMargens

Fonte: Ministério da Saúde

Margens agregadas na cadeiaExemplo: prótese de joelho

Valor final do produto 8,7 vezes maior que o custo inicial

15151515

Maior crescimento

relativo

quantidade de itens com valor acima de R$

10.000,00

Maior crescimento absoluto na quantidade

de itens com valor até R$

10.000,00

Overview - Base SIMPRO 2007 a 2015

• 133.228 itens em dez/15 - valor médio de R$ 4.357, ante 55.689 em dez/07 - valor médio de R$ 2.578.• Aumento de 932% na quantidade de itens com preço entre R$ 20.001 e R$ 50.000.• 11.728 (28,8%) tiveram variação superior ao INPC acumulado entre dezembro de 2007 e dezembro de 2015.• 2.494 (6,1%) itens com variação 10 vezes acima do INPC.

Análise: base de dados SIMPRO - Preliminar

2007 2008 2009 2010 2011 2012 2013 2014 2015

Contagem 55.689 60.567 49.389 61.819 77.508 84.689 92.071 108.423 133.228 Média de preço 2.578 2.923 2.986 3.440 3.805 3.870 4.185 4.876 4.357 Maior preço 1.610.000 1.610.000 1.631.146 1.631.146 1.683.470 1.683.470 1.683.470 1.960.000 1.960.000 1º Quartil 37 47 43 45 55 55 58 102 62 2º Quartil 280 415 388 437 570 588 630 810 555 3º Quartil 2.196 2.860 2.898 3.500 3.900 3.874 4.264 4.626 4.100

Quantidade de itens por faixa de preço

2007 2008 2009 2010 2011 2012 2013 2014 2015

100 21.308 20.773 17.503 21.168 24.311 26.544 28.231 26.944 40.941 19.633 92

200 4.212 4.063 3.266 3.943 4.863 5.193 5.820 7.742 9.818 5.606 133

300 2.698 2.688 2.235 2.792 3.322 3.557 3.603 4.626 5.475 2.777 103

400 2.177 2.596 1.938 2.363 2.745 3.023 3.248 4.091 4.636 2.459 113

500 1.341 1.662 1.444 1.842 2.519 2.703 2.687 3.598 4.115 2.774 207

1.000 4.877 5.856 4.573 5.708 7.594 8.388 9.112 11.692 13.208 8.331 171

2.000 4.542 5.045 4.068 4.834 6.074 6.479 6.948 9.200 10.285 5.743 126

3.000 3.078 3.093 2.204 2.694 3.514 4.155 4.304 5.687 6.052 2.974 97

4.000 2.493 3.011 2.267 2.468 3.431 3.891 4.303 4.777 5.093 2.600 104

5.000 1.577 2.153 1.689 2.253 3.417 3.392 3.613 4.505 5.312 3.735 237

10.000 4.749 6.073 5.377 6.895 8.855 9.447 10.643 12.998 14.473 9.724 205

20.000 1.914 2.632 2.059 3.462 4.743 5.597 6.732 7.916 8.780 6.866 359

50.000 373 605 477 969 1.582 1.701 2.051 3.556 3.848 3.475 932

100.000 310 267 241 355 440 494 622 742 807 497 160

200.000 25 32 28 47 63 88 108 266 299 274 1.096

500.000 9 12 16 18 25 27 36 62 64 55 611

1.000.000 4 3 2 5 5 5 6 12 13 9 225

10.000.000 2 3 2 3 5 5 4 9 9 7 350

∆ (#)

2007/2015

∆ (%)

2007/2015

Fonte: estudo desenvolvido pela FenaSaúde

16

Equipos

• Do total de itens avaliados, 358 (76,2%) tiveram variação superior ao INPC acumulado entre dezembro de 2007 e dezembro de 2015.

• 83,6% foi a variação média dos valores dos itens no mesmo período.• 18,7% dos itens com variação 10 vezes acima do INPC.• Apenas 14,9% dos itens acompanharam a variação do INPC.• Os Equipos do fabricante EQFlex sofreram as maiores variações - entre 198,9% e 8.384,5%, no período.

Intervalo de

variação item

(INPC 65,9%)

Itens Frequência Frequência (Acumulada)

Preço médio

2007 (R$)

Preço médio

2015 (R$)

<=0 42 8,9% 8,9% 1.408,18 1.403,67 Até 1xINPC 70 14,9% 23,8% 97,70 128,49 1 |----- 2 45 9,6% 33,4% 51,66 98,35 2 |----- 3 48 10,2% 43,6% 67,68 176,35 3 |----- 4 71 15,1% 58,7% 79,73 264,33 4 |----- 5 31 6,6% 65,3% 79,45 315,21 5 |----- 6 26 5,5% 70,9% 100,83 436,20 6 |----- 7 16 3,4% 74,3% 221,48 514,91 7 |----- 8 16 3,4% 77,7% 68,28 405,05 8 |----- 9 4 0,9% 78,5% 99,33 655,61 9 |----- 10 13 2,8% 81,3% 132,87 971,45 >10x INPC 88 18,7% 100,0% 17,87 178,49 Total 470 100,0% 100,0% 192,84 354,03

Análise: base de dados SIMPRO - Preliminar

Fonte: estudo desenvolvido pela FenaSaúde

17

Despesa assistencial per capita, beneficiários e inflação (taxa acumulada – dez/07 – dez/14)

Fontes: Sistema de informações de beneficiários - SIB/ANS/MS - Tabnet - Extraído em 5/4/16. IBGE - Sistema Nacional de Índices de Preços ao Consumidor IPCA – INPC -Extraído em 18/3/14. Fundação Getulio Vargas, Conjuntura Econômica – IGP-M (FGV/Conj. Econ. – IGP-M). ANS - Índice de reajuste anual autorizado para planos de saúdeindividuais ou familiares contratados a partir de janeiro de 1999. Extraído em 5/4/16. Elaboração: FenaSaúde. Nota: Para o cálculo da variação acumulada da despesa assistencial per capita, não foram consideradas as despesas assistenciais e o número de beneficiários das modalidades: cooperativa odontológica e odontologia de grupo.

Crescimento dos custosCrescimento dos custos

18

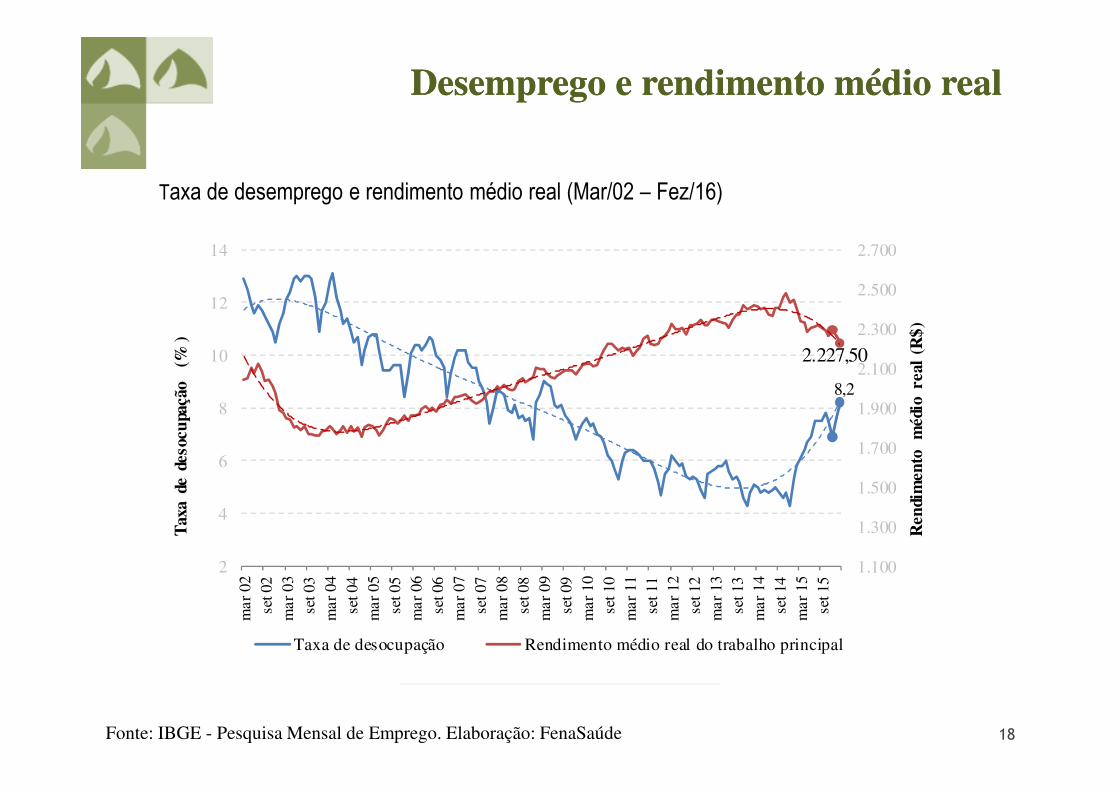

Taxa de desemprego e rendimento médio real (Mar/02 – Fez/16)

Fonte: IBGE - Pesquisa Mensal de Emprego. Elaboração: FenaSaúde

Desemprego e rendimento médio realDesemprego e rendimento médio real

8,2

1.100

1.300

1.500

1.700

1.900

2.100

2.300

2.500

2.700

2

4

6

8

10

12

14m

ar 0

2se

t 02

mar

03

set 0

3m

ar 0

4se

t 04

mar

05

set 0

5m

ar 0

6se

t 06

mar

07

set 0

7m

ar 0

8se

t 08

mar

09

set 0

9m

ar 1

0se

t 10

mar

11

set 1

1m

ar 1

2se

t 12

mar

13

set 1

3m

ar 1

4se

t 14

mar

15

set 1

5

Ren

dim

ento

m

édio

rea

l (R

$)

Tax

a de

des

ocu

paçã

o (

%)

Taxa de desocupação Rendimento médio real do trabalho principal

2.227,50

Considerações sobre a Lei 13.003Considerações sobre a Lei 13.003

19

20

PremissasPremissas

Regulamentação da Lei 13.003/14 não deve inibir a negociação, mas sim facilitá-la

• A boa regulação requer ação criteriosa para atenuar as falhas de mercado que podem ser resumidas em risco moral e seleção adversa;

• A regulamentação para ser eficiente deve ser flexível e com a mínima intervenção;

• A Lei n° 13.003/14 apresenta prazo curto para a renegociação entre as partes (90 dias). Há riscos de se usar o curto intervalo de forma estratégica.

Fonte: Gesner Oliveira Associados

21

ConsideraçõesConsiderações

Regulamentação da Lei 13.003/14 deve estar em harmonia com o princípio constitucional da concorrência e em particular com a Lei 12.529/11 do CADE

• A ANS reconhece a necessidade de harmonizar a sua atuação com o espírito da Lei 12.529/11, conforme indica acordo com o CADE;

Fonte: Gesner Oliveira Associados

22

ConsideraçõesConsiderações

Eventual indexação por parte da ANS deve ser consistente com a prioridade do combate à inflação

• A definição, a priori, das formas como os reajustes contratuais podem ser regidos é equivalente à indexação dos contratos;

• A indexação gera distorção de preço caso a indexação não expresse como os custos dos contratos evoluem;

• Cria rigidez no sistema à redução do índice inflacionário, algo nocivo à estabilidade dos preços.

Fonte: Gesner Oliveira Associados

23

ConsideraçõesConsideraçõesA reindexação constitui obstáculo ao combate inflacionário à medida em que:

- reduz os incentivos para repasse de ganhos de produtividade;- reduz o nível de contestação dos arranjos em vigor e reduz o nível de

concorrência entre os agentes;- altera a expectativa dos agentes, causando a inflação inercial;

Fonte: Bacen

24Fonte: Bacen

25

Ações das operadorasAções das operadoras

As associadas da FenaSaúde efetuaram as seguintes ações:

• Adotaram 2 modelos de ação: algumas enviaram modelos de contratos para seus prestadores por correspondência registrada (AR) e outras publicaram em seus sites (área restrita). Cerca de 100% de recebimento;

• Muitas disponibilizaram canal direto para facilitar a interlocução.

26

Resultados obtidosResultados obtidos

As associadas informaram ter recebido o seguinte retorno:

• Muitos prestadores demandam/exigem o índice estabelecido pela ANS (105% do IPCA) e não aceitam a recontratualização em outros termos;

• Muitos prestadores que não recontratualizaram em 2015 querem reajuste de 100% do IPCA para aquele ano;

27

PonderaçõesPonderações

• A ANS legislou para um período de transição (≠ indexação);

• A Agência não legisla sobre contratos não adaptados;

• Assimetria regulatória: a ANS não regula o prestador;

• O grande ganho para o prestador não é a indexação, mas a previsão de reajusteanual;

• O perigo: sair da livre negociação para a indexação;

Propostas apresentadas pela FenaSaúde para aLei 13.003 e o Fator de Qualidade

Propostas apresentadas pela FenaSaúde para aLei 13.003 e o Fator de Qualidade

28

29

PropostasPropostas

• A FenaSaúde é contra a fixação de índice único, pois favorece a instabilidade inflacionária e a reindexação da economia.

• Porém, dadas as condições apresentadas pela ANS, sugere que seja feito com base em critérios técnicos, como price cap, descontando-se índice de produtividade/ eficiência e acrescido de fator de qualificação.

• Que o Fator de Qualidade considere: adoção plena da última versão do Padrão TISS, utilização da TUSS, participação no Programa Parto Adequado ou participação no QUALISS Indicadores e acreditações (nível máximo) concedidas por instituições independentes e reconhecidas.

30

PropostasPropostas

• Reforçar a segurança jurídica: reiteramos a necessidade de se considerar, em relação à possibilidade de adaptação de contratos vigentes, os pactos firmados anteriormente à vigência da lei e as regras postas no direito civil e constitucional.

• Que seja considerado o conceito de equivalência sob a ótica da garantia do atendimento. Possibilitar o redimensionamento da rede credenciada por substituição ou redução.

• Possibilitar a exclusão de prestador sem produção– sem exigência de substituição - e tratar de forma diferenciada os casos de substituição de prestadores sem o CNES ou com cadastro desatualizado.

• No caso de a OPS ter rede superdimensionada (verificado via avaliação anual de suficiência), esta poderia reduzir a rede sem prejuízo aos beneficiários.