Embed Size (px)

Citation preview

1

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

PREFEITURA DE GUARULHOS

SECRETARIA ESPECIAL DE ASSUNTOS LEGISLATIVOS

Vigência Art. 39

Decretos: 21.955, 22.061, 22.086, 22.126 e 22.127

LEI Nº 5.446, DE 3 DE DEZEMBRO DE 1999. Autores: Vereadores Waldomiro Carlos Ramos, Paulo Roberto Cecchinato e Roberto Ribeiro.

Dispõe sobre o lançamento, arrecadação e fiscalização do Imposto Sobre Serviço de Qualquer Natureza e dá outras providências.

A Câmara Municipal de Guarulhos aprova e eu promulgo a seguinte Lei:

DO FATO E DO CONTRIBUINTE DO FATO GERADOR E DO CONTRIBUINTE

(NR - Lei nº 5.547/2000)

Art. 1º O Imposto Sobre Serviços de Qualquer Natureza tem como fato gerador a prestação, por empresa ou profissional autônomo, com ou sem estabelecimento fixo, de serviço especificado na Lista de Serviços constante da tabela que compõe o Anexo I.

Parágrafo único. Os serviços incluídos na Lista ficam sujeitos ao Imposto previsto neste artigo, ainda que sua prestação envolva o fornecimento de mercadorias, salvo nos casos dos itens 31, 33, 37, 41, 67, 68 e 69 da Lista de Serviços.

Parágrafo único. Os serviços incluídos na Lista ficam sujeitos ao imposto previsto neste artigo, ainda que sua prestação envolva o fornecimento de mercadorias, salvo nos casos dos itens 37, 41, 67, 68 e 69 da Lista de Serviços. (NR - Lei nº 5.765/2001)

Parágrafo único. Observadas as normas de Lei Complementar à Constituição Federal, todos os serviços cuja prestação envolva fornecimento ou aplicação de materiais, bens ou coisas, substâncias ou insumos, ficam sujeitos ao Imposto Sobre Serviços de Qualquer Natureza - ISS. (NR - Lei nº 5.878/2002)

Art. 2º O Imposto Sobre Serviços de Qualquer Natureza não incide sobre os serviços de transportes interestadual e intermunicipal e de comunicação compreendidos na competência tributária do Estado.

Art. 3º O contribuinte do imposto é o prestador do serviço especificado na Lista.

Parágrafo único. Não são contribuintes os que prestam serviços em relação de emprego, os trabalhadores avulsos, os diretores e membros de conselhos consultivo ou fiscal de sociedades.

Art. 4º Considera-se local da prestação do serviço, para a determinação da competência do Município:

I - o local do estabelecimento prestador do serviço, ou, na falta de estabelecimento o local do domicílio do prestador; e

II - no caso de construção civil, o local onde se efetuar a prestação.

III - no caso do serviço a que se refere o item 100 da lista de serviços constante do Anexo I, a parcela da estrada explorada no Município. (NR - Lei nº 5.601/2000)

2

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

Art. 4º-A. Considera-se ocorrido o fato gerador: (NR - Lei nº 5.878/2002)

I - no caso de tributo fixo anual, no dia primeiro de janeiro de cada exercício, ou, em se tratando de início de atividade, na data considerada como inicial no Cadastro Fiscal Mobiliário; (NR - Lei

nº 5.878/2002)

II - no caso de serviço de construção civil, onde a execução seja continuada, no último dia do mês referente aos serviços executados até aquela data; (NR - Lei nº 5.878/2002)

III - nos demais casos, quando consumada a atividade em que consiste a prestação dos serviços. (NR - Lei nº 5.878/2002)

Art. 5º Entende-se por estabelecimento prestador o local utilizado, de alguma forma para a prestação do serviço, sendo irrelevante a sua categoria, bem como a circunstância de o serviço ser prestado, habitual ou eventualmente, em outro local.

Art. 5º Considera-se estabelecimento prestador o local, edificado ou não, mesmo que pertencente a terceiro, onde são exercidas, no todo ou em parte, em caráter permanente ou temporário, as atividades de prestação de serviços, ainda que configure simples escritório, residência, dependência, sendo irrelevantes para sua caracterização a denominação de sede, filial, agência, sucursal, escritório de representação, ou contato, ou quaisquer outras que porventura venham a ser utilizadas, esteja ou não inscrito no Cadastro Fiscal Mobiliário. (NR - Lei nº 5.878/2002)

§ 1º A existência de estabelecimento prestador é indicada pela conjugação parcial ou total dentre outros dos seguintes elementos:

1. manutenção de pessoal, materiais, máquinas, instrumentos e equipamentos necessários à execução do serviço;

2. estrutura organizacional ou administrativa;

3. inscrição nos órgãos previdenciários e outros;

4. indicação, como domicílio fiscal, para efeitos de tributos federais, estaduais e municipais; e

5. permanência ou ânimo de permanecer no local, para a exploração econômica de prestação de serviços, exteriorizada através da indicação do endereço em impressos e formulários, locação do imóvel, propaganda ou publicidade e fornecimento de energia elétrica, água ou linha telefônica.

§ 2º Considera-se estabelecimento prestador, o local onde for prestado o serviço de diversões públicas de natureza itinerante.

Art. 6º A incidência do imposto independe:

I - da existência de estabelecimento fixo;

II - do cumprimento de quaisquer exigências legais, regulamentares ou administrativas, relativas à prestação do serviço;

III - do recebimento do preço ou do resultado econômico da prestação de serviços.

DA BASE DE CÁLCULO E DA ALÍQUOTA

Art. 7º A base de cálculo do imposto é o preço do serviço, ao qual se aplicam as alíquotas constantes da tabela anexa.

Art. 7º A base de cálculo do imposto é o preço do serviço, ao qual se aplicam as alíquotas constantes da Tabela disposta no Anexo I desta Lei. (NR - Lei nº 5.765/2001)

Art. 7º A base de cálculo do imposto é o preço do serviço, ao qual se aplicam as alíquotas constantes da tabela que integra o Anexo I desta Lei. (NR - Lei nº 5.878/2002)

3

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

§ 1º Os prestadores de serviço especificados nos itens 1, 4, 7, 9, 10, 11, 15, 18, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 33, 37, 38, 39, 40, 41, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 57, 59, 60, 61, 62, 63, 64, 65, 66, 67, 68, 69, 70, 72, 73, 74, 76, 77, 80, 81, 82, 84, 85, 87, 88, 89, 90, 91, 92, 93, 94 e 98 da Lista de Serviço, desde que a prestação se enquadra na forma do parágrafo seguinte, pagarão o imposto anualmente, calculado conforme tabela anexa.

§ 1º Quando se tratar de serviço prestado, comprovadamente, sob a forma de trabalho exclusivamente pessoal do próprio contribuinte, independentemente de formação técnica, científica ou artística especializada, configurando o simples fornecimento de trabalho autônomo das atividades constantes dos itens 1, 4, 7, 9, 10, 11, 15, 18, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 33, 37, 38, 39, 40, 41, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 57, 58, 59, 60, 61, 62, 63, 64, 65, 66, 67, 68, 69, 70, 72, 73, 74, 76, 77, 80, 81, 82, 84, 85, 87, 88, 89, 90, 91, 92, 93, 94, 96 e 98 da Lista de Serviços que integra o Anexo I desta Lei, o imposto será calculado em bases fixas e anuais, sendo irrelevante o faturamento do prestador, desde que o contribuinte atenda às seguintes disposições: (NR - Lei nº 5.878/2002)

I - não exerça atividade diversa da qualificação para a qual foi inscrito no Cadastro Fiscal Mobiliário; (NR - Lei nº 5.878/2002)

II - execute, diretamente, todas as etapas do serviço; (NR - Lei nº 5.878/2002)

III - esteja inscrito no Cadastro Fiscal Mobiliário. (NR - Lei nº 5.878/2002)

§ 2º Em qualquer caso em que o serviço seja prestado, comprovadamente, sob a forma de trabalho exclusivamente pessoal do próprio contribuinte, independentemente de ter ou não formação técnica, cientifica ou artística especializada, com atuação profissional autônoma, o imposto será pago anualmente, calculado conforme tabela anexa.

§ 2º Para os efeitos de enquadramento no parágrafo anterior, não será considerado profissional autônomo: (NR - Lei nº 5.878/2002)

I - a pessoa física com vínculo empregatício; (NR - Lei nº 5.878/2002)

II - a firma individual; (NR - Lei nº 5.878/2002)

III - o prestador cujo serviço estiver em caráter permanente sujeito às normas do tomador. (NR - Lei nº 5.878/2002)

§ 3º Os servidores especificados no § 1º deste artigo, quando tiverem inicio no segundo semestre do exercício ou termino no primeiro semestre, ensejarão o calculo do imposto levando-se em conta a proporcionalidade do semestre, devendo ser pago em uma única parcela, no prazo previsto.

§ 3º As sociedades de profissionais, que fornecerem trabalho relativo às atividades compreendidas nos itens 1, 4, 7, 51, 87, 88, 89, 90 e 91, da tabela constante do Anexo I desta Lei, ficarão sujeitas ao imposto na forma prevista no § 1º deste artigo, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviço em nome da sociedade, embora assumindo responsabilidade pessoal nos termos da lei aplicável, desde que atendam cumulativamente aos seguintes requisitos: (NR - Lei nº 5.878/2002)

I - suas atividades não sejam contrárias às determinações de órgão de classe, ou coibidas por legislação específica; (NR - Lei nº 5.878/2002)

II - não tenham como sócio pessoa jurídica; (NR - Lei nº 5.878/2002)

III - todos os sócios possuam a mesma habilitação profissional; (NR - Lei nº 5.878/2002)

IV - não possuam natureza comercial ou estrutura equivalente a empresa; (NR - Lei nº

5.878/2002)

V - não exerçam atividade diversa da habilitação profissional dos sócios; (NR - Lei nº 5.878/2002)

VI - não explorem mais de uma atividade de prestação de serviço; (NR - Lei nº 5.878/2002)

4

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

VII - todos os sócios prestem serviços em nome da sociedade, nela não figurando tão-somente com aporte de capital; (NR - Lei nº 5.878/2002)

VIII - possuam equipamentos, instrumentos e maquinários compatíveis com o necessário à execução do serviço a que se propõem; (NR - Lei nº 5.878/2002)

IX - possuam, para auxílio de sua atividade, no máximo, 2 (dois) trabalhadores, com ou sem vínculo empregatício, em relação a cada sócio; (NR - Lei nº 5.878/2002)

X - estejam inscritos no Cadastro Fiscal Mobiliário. (NR - Lei nº 5.878/2002)

§ 4º Quando os serviços a que se referem os itens 1, 4, 7, 24, 87, 88, 89, 90 e 91 da Lista de Serviço, forem prestados por sociedades, essas ficarão sujeitas ao imposto, anualmente, na forma do § 1º deste artigo, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviço em nome da sociedade, embora assumindo responsabilidade pessoal nos termos da lei aplicável.

§ 4º Para o enquadramento na forma prevista nos §§ 1º e 3º deste artigo, o contribuinte deverá apresentar declaração de dados, na forma e prazos previstos em regulamento. (NR - Lei nº

5.878/2002)

§ 5º Nos casos dos itens 31, 33, 37, 41, 67, 68 e 69, da Lista de Serviços, o Imposto será calculado excluindo-se a parcela que tenha servido de base de calculo para o imposto sobre circulação de mercadorias e serviços.

§ 5º Nos casos dos itens 37, 41, 67, 68 e 69, da Lista de Serviços, o imposto será calculado excluindo-se a parcela que tenha servido de base de cálculo para o imposto sobre circulação de mercadorias e serviços. (NR - Lei nº 5.765/2001)

§ 5º Os serviços prestados na forma dos §§ 1º e 3º deste artigo, terão o imposto calculado levando-se em conta a proporcionalidade do semestre, hipótese em que o pagamento será efetuado em uma única parcela, de acordo com prazo previsto em regulamento, quando: (NR - Lei nº 5.878/2002)

I - iniciarem atividade no decorrer do segundo semestre; (NR - Lei nº 5.878/2002)

II - encerrarem suas atividades no decorrer do primeiro semestre. (NR - Lei nº 5.878/2002)

§ 6º Na prestação dos serviços a que se referem os itens 31, 32 e 33 da Lista de Serviços, o imposto será calculado sobre o preço deduzido das parcelas correspondentes: (Revogado - Lei nº

5.765/2001)

1 - ao valor dos materiais fornecidos pelo prestador dos serviços, quando produzidos fora do local da prestação dos serviços; (Revogado - Lei nº 5.765/2001)

2 - ao valor das subempreitadas já tributadas pelo imposto; e (Revogado - Lei nº 5.765/2001)

3 - ao valor das mercadorias produzidas pelo prestador dos serviços fora do local da prestação dos serviços. (Revogado - Lei nº 5.765/2001)

§ 6º VETADO. (NR - Lei nº 5.878/2002)

I - VETADO. (NR - Lei nº 5.878/2002)

a) VETADO. (NR - Lei nº 5.878/2002)

b) VETADO. (NR - Lei nº 5.878/2002)

c) VETADO. (NR - Lei nº 5.878/2002)

II - VETADO. (NR - Lei nº 5.878/2002)

§ 7º Caso as deduções previstas no parágrafo anterior não sejam comprovadas com documentos revestidos das formalidades legais exigidas e nem mereçam fé da autoridade tributária, considerar-se-ão representadas por até 30% (trinta por cento) do preço do serviço, na forma estabelecida em regulamento. (Revogado - Lei nº 5.765/2001)

5

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

§ 7º Na prestação do serviço a que se refere o item 100, constante do Anexo I desta Lei, o imposto será calculado sobre a parcela do preço correspondente à proporção direta da parcela da extensão da rodovia explorada no território do Município, ou da metade da extensão de ponte que una este Município a outro. (NR - Lei nº 5.878/2002)

§ 8º Na prestação dos serviços a que se refere o item 97 da Lista de Serviços, o imposto será calculado sobre o preço, deduzida a parcela correspondente à alimentação, quando não incluída no preço da diária ou da mensalidade.

§ 8º A base de cálculo apurada nos termos do parágrafo anterior: (NR - Lei nº 5.878/2002)

I - será reduzida onde não houver posto de cobrança de pedágio para 60% (sessenta por cento) do seu valor; (NR - Lei nº 5.878/2002)

II - será acrescida onde houver posto de cobrança de pedágio, do complemento necessário à sua integralidade em relação à rodovia explorada. (NR - Lei nº 5.878/2002)

§ 9º Na prestação dos serviços a que se referem os itens 67, 68 e 69 da Lista de Serviços, o imposto será calculado sobre o preço da diária ou da mensalidade.

§ 9º Na prestação dos serviços a que se referem os itens 67, 68 e 69 da Lista de Serviços, o imposto será calculado sobre o preço, deduzidas as parcelas correspondentes às peças e partes de máquinas e aparelhos fornecidos pelo prestador de serviço. (NR - Lei nº 5.547/2000)

§ 9º Para os efeitos do disposto nos §§ 7º e 8º, considera-se rodovia explorada o trecho limitado pelos pontos equidistantes entre cada posto de cobrança de pedágio ou entre o mais próximo deles e o ponto inicial ou terminal da rodovia. (NR - Lei nº 5.878/2002)

§ 10. Na prestação do serviço a que se refere o item 100, o imposto será calculado sobre a parcela do preço correspondente à proporção direta da parcela da extensão da rodovia explorada no território do Município, ou da metade da extensão de ponte que una este Município a outro. (NR - Lei nº

5.601/2000)

§ 11. A base de cálculo apurada nos termos do parágrafo anterior: (NR - Lei nº 5.601/2000)

I - será reduzida onde não houver posto de cobrança de pedágio para sessenta por cento de seu valor; (NR - Lei nº 5.601/2000)

II - será acrescida onde houver posto de cobrança de pedágio, do complemento necessário à sua integralidade em relação à rodovia explorada. (NR - Lei nº 5.601/2000)

§ 12. Para os efeitos do disposto nos §§ 10 e 11, considera-se rodovia explorada o trecho limitado pelos pontos equidistantes entre cada posto de cobrança de pedágio ou entre o mais próximo deles e o ponto inicial ou terminal da rodovia. (NR - Lei nº 5.601/2000)

Art. 8º Constituem parte integrante do preço:

I - o montante deste imposto, constituindo o respectivo destaque mera indicação para fins de controle;

II - os valores acrescidos e os encargos de qualquer natureza, ainda que de responsabilidade de terceiros;

III - os ônus relativos à concessão do crédito, ainda que cobrados em separado, na hipótese da prestação de serviços, sob qualquer modalidade;

IV - o montante do imposto transferido ao tomador do serviço cuja indicação nos documentos fiscais será considerado simples elemento de controle;

V - os valores despendidos direta ou indiretamente, em favor de outros prestadores de serviços, a título de participação, co-participação ou demais formas de espécie; e

VI - os descontos ou abatimentos sujeitos a condição desde que prévia e expressamente contratados.

6

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

Art. 9º Não se aplica o disposto no § 4º do artigo 7º, quando houver sócio não habilitado ao exercício de atividades correspondente ao objeto da sociedade ou sócio pessoa jurídica. (REVOGADO - Lei

nº 5.878/2002)

Art. 10. O preço de determinados serviços poderá ser fixado pela autoridade competente em pauta que reflita o valor corrente na praça.

Art. 11. Na hipótese da prestação de serviços enquadrada em mais de uma atividade prevista na Lista, haverá tantas incidências quantas forem as espécies de serviços.

Parágrafo único. Nos casos previstos neste artigo, o contribuinte deverá manter escrituração que permita diferenciar as receitas especificadas das várias atividades, sob pena de ser calculado o imposto mediante a aplicação da alíquota mais elevada para os diversos serviços.

Art. 12. Será arbitrado o preço do serviço, pela autoridade tributária, mediante processo regular, nos seguintes casos:

I - quando se apurar fraude, sonegação ou omissão, ou se o contribuinte embaraçar o exame de livros ou documentos necessários ao lançamento e à fiscalização do tributo, ou se não estiver inscrito no cadastro fiscal;

II - quando o contribuinte não apresentar sua guia de recolhimento e não efetuar o pagamento do imposto no prazo legal;

III - quando o contribuinte não possuir os livros, documentos, talonários de notas fiscais e formulários exigidos;

IV - quando o resultado obtido pelo contribuinte for economicamente inexpressivo, quando for difícil apuração do preço, ou quando a prestação do serviço tiver caráter transitório ou instável;

V - quando as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado sejam omissos ou não mereçam fé, salvo contestação e avaliação contraditória, administrativa ou judicial.

§ 1º Para o arbitramento do preço do serviço serão considerados, entre outros elementos ou indícios, os lançamentos de estabelecimentos semelhantes, a natureza do serviço prestado, o valor das instalações e equipamentos do contribuinte, sua localização, a remuneração dos sócios, o número de empregados e seus salários e as rendas brutas anteriores.

§ 2º Quando a base de cálculo for o preço do serviço, o seu arbitramento será a soma dos preços, em cada mês, não podendo ser inferior a soma dos valores das seguintes parcelas referentes ao mês considerado:

1. valor das matérias primas, combustíveis e outros materiais consumidos;

2. total da folha de pagamento dos salários;

3. total da remuneração dos diretores, proprietários, sócios ou gerentes;

4. total das despesas de água, energia elétrica e telefone; e

5. aluguel do imóvel e das máquinas e equipamentos utilizados para a prestação dos serviços, ou 1% (um por cento) do valor desses bens, se forem próprios.

DA INSCRIÇÃO CADASTRAL E DOS DOCUMENTOS

Art. 13. O contribuinte deve promover suas inscrições no Cadastro Fiscal de Prestadores de Serviços antes do início de suas atividades, fornecendo à Prefeitura os elementos e informações necessários para a correta fiscalização do tributo, na forma estabelecida em regulamento.

§ 1º Para cada local de prestação de serviços o contribuinte deve fazer inscrição distinta.

§ 2º A inscrição não faz presumir a aceitação, pela Prefeitura, dos dados e informações apresentados pelo contribuinte, os quais podem ser revistos em qualquer época.

7

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

§ 3º As pessoas imunes ou isentas também estão obrigadas a promover a sua inscrição no Cadastro Fiscal de Prestadores de Serviços.

§ 4º Na inexistência de estabelecimento fixo, a inscrição será feita pelo local do domicílio do prestador.

§ 5º Considera-se também, para efeito de início de atividade a data da ocorrência do fato gerador dos serviços, independentemente da data da constatação.

Art. 14. O número de inscrição deverá constar em cada estabelecimento e em todos os documentos fiscais do contribuinte.

Art. 15. No caso de serviço de construção civil, o contribuinte estabelecido em outro município, está obrigado a se inscrever no Cadastro Fiscal Mobiliário, exclusivamente com a finalidade da arrecadação do imposto.

Art. 16. Os contribuintes a que se referem os §§ 1º, 2º e 3º, do artigo 7º, deverão, até 31 (trinta e um) de outubro de cada ano, atualizar os dados de sua inscrição quanto ao número de profissionais que participam da prestação dos serviços, ou quanto à situação de prestadores autônomos de serviços. (REVOGADO - Lei nº 5.878/2002)

Art. 17. O contribuinte deve comunicar à Prefeitura, dentro do prazo de 30 (trinta) dias, contados da data de sua ocorrência, qualquer alteração dos dados cadastrais ou a cessação de atividades, a fim de obter baixa de sua inscrição, a qual será concedida após a verificação da procedência da comunicação sem prejuízo da cobrança dos tributos devidos ao Município.

Art. 18. O regulamento estabelecerá os modelos de formulários, livros, nota fiscal de serviços e outros documentos necessários ao registro, controle e fiscalização dos serviços ou atividades, inclusive prazos e formas de escrituração, sempre que tal exigência se fizer necessária em razão da peculiaridade da prestação, exigíveis dos contribuintes e de terceiros.

§ 1º Ficam desobrigados das exigências que forem feitas com base neste artigo os contribuintes a que se referem os §§ 1º, 2º e 3º, do artigo 7º.

§ 2º Quando o volume, natureza ou modalidade da prestação de serviços aconselhar, ou quando o cumprimento das obrigações acessórias for difícil, insatisfatório ou sistematicamente descumprido, poderá ser instituído regime especial, adequando-os às situações, na forma prevista em regulamento, suspendendo a sua aplicação, a critério da autoridade tributária, a qualquer momento.

§ 3º É obrigatória a prévia autorização da autoridade tributária, para a impressão de documentos fiscais, podendo, nesses casos, ser exigida, da empresa tipográfica, a escrituração dos documentos por ela fornecidos, bem como a remessa mensal da relação respectiva.

Art. 19. Poderá ser dispensada a emissão de notas fiscais para os estabelecimentos que se utilizem de sistemas de controle de seu movimento diário, baseado em sistemas eletrônicos que expeçam cupons numerados seguidamente para operação e disponham de totalizadores.

Parágrafo único. A autoridade tributária poderá estabelecer exigência de autenticação das fitas e da lacração dos totalizadores.

Art. 20. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados, bem como toda a documentação de interesse da tributação, serão conservados até que ocorra a prescrição dos créditos tributários decorrentes dos serviços a que se refiram.

Art. 21. Os contribuintes, responsáveis ou terceiros, são obrigados a exibir e permitir o exame de mercadorias, dos livros, arquivos, documentos, papeis e feitos comerciais e fiscais não tendo aplicação quaisquer disposições excludentes ou limitativas.

8

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

Art. 21. No exercício regular da fiscalização, a autoridade fiscal, devidamente identificada, não sofrerá qualquer embaraço por parte do fiscalizado, contribuintes, responsáveis ou terceiros, sendo-lhe permitido adentrar em residências, estabelecimentos de empresas, locais ou recintos onde deva o ato ser praticado, ali realizando vistorias, medições, avaliações, bem como examinando papéis e livros de escrituração comercial, fiscal e contábil, arquivos, fichários, programas e dados magnéticos e quaisquer outros elementos onde se possa verificar a ocorrência de fato tributário ou aferir o montante do crédito correspondente. (NR - Lei nº 5.878/2002)

§ 1º Até o término da fiscalização os elementos de verificação a que se refere o caput permanecerão à disposição do fisco. (NR - Lei nº 5.878/2002)

§ 2º Poderão ser retidos pela autoridade fiscal, para exame na repartição pública, os livros, coisas e documentos, em que se encontrem registradas operações sujeitas à tributação. (NR - Lei nº

5.878/2002)

§ 3º Quando não estiverem disponíveis quaisquer livros, coisas ou documentos, a autoridade fiscal poderá notificar o fiscalizado ou aquele com quem se encontrem, para que promova a sua imediata exibição, ou apresente-o à repartição fiscal, fixando-lhe, para tanto, prazo de 8 (oito) dias. (NR - Lei nº 5.878/2002)

DO LANÇAMENTO

Art. 22. O Imposto Sobre Serviços de Qualquer Natureza deve ser calculado pelo próprio contribuinte, mensalmente.

§ 1º Nos casos de diversões públicas, se o prestador do serviço não tiver estabelecimento fixo e permanente no Município, o imposto será calculado diariamente.

§ 2º O imposto será calculado pela Fazenda Municipal, anualmente, nos casos dos §§ 1º, 2º e 3º, do artigo 7º.

Art. 23. Dos lançamentos de ofício será notificado o contribuinte, no seu domicílio tributário, bem como do auto de infração e imposição de multa, se houver, na forma prevista na legislação municipal.

Art. 24. Os contribuintes sujeitos a tributação por alíquotas percentuais, deverão recolher o tributo no prazo estabelecido em decreto do Executivo, com base nas operações tributáveis referentes ao mês anterior e declaradas no ato do recolhimento.

Parágrafo único. É obrigatória a declaração das operações tributáveis ou sua ausência, mesmo que o tributo seja excluído por isenção ou remissão, não a elidindo, também, o fato de não haver tributo a recolher.

Art. 25. O prazo para homologação do lançamento, nos casos do artigo 7º, é de 5 (cinco) anos, contados da data da ocorrência do fato gerador, expirado este prazo, sem a manifestação da Fazenda Municipal, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a existência de dolo, fraude ou simulação do contribuinte.

Art. 25. O prazo para a homologação de lançamento, no caso previsto no caput do art. 7º é de 5 (cinco) anos contados da data da ocorrência do fato gerador e, expirado este prazo sem a manifestação da Fazenda Municipal, considera-se homologado o lançamento e definitivamente extinto o crédito tributário, salvo se comprovada a existência de dolo, fraude ou simulação. (NR - Lei nº 5.878/2002)

Art. 26. Quando o volume, natureza ou modalidade da prestação de serviços, aconselhar tratamento fiscal mais adequado, o imposto poderá ser fixado por estimativa, a critério da Fazenda Municipal, com base, dentre outros, nos critérios arrolados, observadas as seguintes normas:

I - informações fornecidas pelo contribuinte e em outros elementos informativos, inclusive estudos de órgãos públicos e entidades de classe diretamente vinculados à atividade;

II - valor das matérias primas, combustíveis e outros materiais consumidos;

9

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

III - total dos salários pagos;

IV - total da remuneração dos diretores, proprietários, sócios ou gerentes;

V - total das despesas de água, energia elétrica e telefone; e

VI - aluguel do imóvel e das máquinas e equipamentos utilizados para a prestação dos serviços, ou 1% (um por cento) do valor desses bens, se forem próprios.

§ 1º O montante do imposto assim estimado será parcelado para recolhimento em prestações mensais, na forma e no prazo previstos em regulamento.

§ 2º Findo o período, fixado pela administração, para o qual se fez a estimativa, ou deixando o sistema de ser aplicado por qualquer motivo, ou a qualquer tempo, será apurado o preço real dos serviços e o montante do imposto efetivamente devido pelo sujeito passivo no período considerado.

§ 3º Verificada qualquer diferença entre o montante recolhido e o apurado, será ela recolhida dentro de 30 (trinta) dias, do encerramento do ano-base ou da data de seu cancelamento, independentemente de qualquer iniciativa fiscal.

§ 4º O enquadramento do sujeito passivo no regime de estimativa, a critério da Fazenda Municipal, poderá ser feito individualmente, por categoria de estabelecimento, ou por grupos de atividades.

§ 5º A aplicação do regime de estimativa poderá ser suspensa a qualquer tempo, mesmo não tendo findado o exercício ou período, a critério da Fazenda Municipal, seja de modo geral, individual ou quanto a qualquer categoria de estabelecimento, ou por grupos de atividades.

§ 6º A autoridade tributária poderá rever os valores estimados para determinado exercício ou período e, se for o caso, reajustar as prestações subsequentes à revisão.

Art. 27. Feito o enquadramento do contribuinte no regime de estimativa ou quando da revisão dos valores, a Fazenda Municipal notificá-lo-á do valor do imposto fixado e da importância das parcelas a serem mensalmente recolhidas.

Parágrafo único. Os contribuintes enquadrados nesse regime deverão ser notificados, ficando-lhes reservado o direito de reclamação, no prazo de 20 (vinte) dias, contados do recebimento da notificação.

Art. 28. Os contribuintes que exercerem prestação de serviços, em diversos locais terão lançamentos distintos, um para cada local, inclusive os profissionais liberais.

§ 1º Manter em cada estabelecimento escrituração própria, podendo, porém, com a devida autorização do fisco municipal, proceder a centralização dos recolhimentos, desde que o estabelecimento nomeado esteja dentro do território do Município.

§ 2º Para comprovação a que se refere o parágrafo anterior, a Prefeitura expedirá, por provocação do interessado, documento esclarecendo o local da centralização do recolhimento do imposto.

DA ARRECADAÇÃO

Art. 29. Nos casos do artigo 7º, o imposto será recolhido mensalmente, independentemente de prévio exame da autoridade administrativa, na forma e nos prazos previstos em regulamento.

Parágrafo único. Nos casos de diversões públicas, se o prestador do serviço não tiver estabelecimento fixo e permanente no Município, o imposto será recolhido diariamente, dentro das 24 (vinte e quatro) horas seguintes ao encerramento das atividades do dia anterior.

Art. 30. Nos casos dos §§ 1º, 2º e 3º do artigo 7º, o imposto será recolhido pelo contribuinte, anualmente.

10

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

Parágrafo único. O pagamento do imposto será feito em uma ou várias prestações, na forma prevista em regulamento, observando-se entre o pagamento de uma ou de outra prestação o intervalo mínimo de 30 (trinta) dias, indexadas na forma cabível, nas datas dos seus vencimentos.

Art. 31. As diferenças de imposto apuradas em levantamento fiscal, constarão de auto de infração e serão recolhidas dentro do prazo de 20 (vinte) dias, contados da data do recebimento da respectiva notificação, sem prejuízo das penalidades cabíveis.

DA RESPONSABILIDADE

Art. 32. As pessoas naturais ou jurídicas que se utilizarem do serviço prestado por empresa ou profissional autônomo, na ocasião do pagamento, deverão exigir apresentação pelo prestador de serviço de provas de sua inscrição no Cadastro Fiscal Mobiliário e de quitação do imposto.

§ 1º Não satisfeita a prova constante do caput do artigo, o usuário do serviço descontará, no ato do pagamento, o valor do imposto devido, na alíquota a que o artigo se enquadrar na Lista de Serviços, recolhendo-o no prazo estabelecido em decreto do Executivo, indicando nome do prestador e seu endereço.

§ 2º Havendo dúvida, no caso do § 1º, da alíquota a ser aplicada, a mesma será de 5% (cinco por cento).

§ 3º Caso o recolhimento previsto no parágrafo anterior seja a maior, a Prefeitura deverá restituir a diferença, mediante solicitação do interessado.

§ 4º Caso o recolhimento previsto no § 2º seja a menor, a Prefeitura notificará o contribuinte para pagar a diferença, dentro do prazo de 15 (quinze) dias, a contar da data da notificação, com os acréscimos devidos.

§ 5º Descumprindo o disposto no § 1º, o usuário do serviço se tornará responsável solidário pelo valor do imposto, devendo recolhê-lo dentro do prazo estabelecido em regulamento.

§ 6º Não caberá o desconto referido no § 1º quando o imposto for pago anualmente, devendo, entretanto, o usuário do serviço exigir a apresentação da prova de inscrição atualizada.

§ 7º O prestador do serviço deverá declarar expressamente o não vencimento do imposto do ano, declaração esta que será feita sob as penas da lei penal.

§ 8º As pessoas mencionadas no caput do artigo ficam obrigadas a apresentar, conforme Anexo I, da presente Lei, relação mensal das notas fiscais de serviços, quando utilizarem os serviços de empresas ou profissionais autônomos.

§ 8º As pessoas mencionadas no caput deste artigo ficam obrigadas a apresentar, conforme Anexo II da presente Lei, relação mensal das notas fiscais de serviços, notas fiscais fatura de serviços ou notas fiscais de serviços simplificada, quando utilizarem os serviços de empresas ou profissionais autônomos. (NR - Lei nº 5.547/2000)

Art. 32. São responsáveis pelo pagamento do imposto devido: (NR - Lei nº 5.878/2002)

I - solidariamente, o proprietário do imóvel, o dono da obra e o empreiteiro, em relação aos serviços de construção civil e congêneres, que lhes forem prestados, sem a documentação fiscal correspondente e sem prova de pagamento do imposto devido pelo prestador de serviço; (NR - Lei nº

5.878/2002)

II - solidariamente, a pessoa jurídica que se utilizar de serviços de empresa ou profissional autônomo, quando do prestador de serviços não exigir: (NR - Lei nº 5.878/2002)

a) emissão de nota fiscal, nos casos em que o prestador de serviço esteja obrigado a emiti-la por disposição legal; (NR - Lei nº 5.878/2002)

b) comprovação da inscrição no cadastro fiscal mobiliário do município; (NR - Lei nº 5.878/2002)

11

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

III - solidariamente, aquele que aceitar notas fiscais de serviços autorizadas por outro Município, tendo o prestador de serviços estabelecimento prestador no Município de Guarulhos, tal como definido no art. 5º desta Lei; (NR - Lei nº 5.878/2002)

IV - solidariamente, a pessoa natural ou jurídica que tenha interesse comum na situação que tenha dado origem à obrigação principal; (NR - Lei nº 5.878/2002)

V - solidariamente, todo aquele que efetivamente concorra para a sonegação do imposto;

(NR - Lei nº 5.878/2002)

VI - solidariamente, o proprietário, o locador ou o cedente de locais, dependências ou espaço em bem imóvel, ainda que pertencentes ou compromissados a sociedades civis sem fins lucrativos, utilizados para a realização de feiras, exposições, bailes, shows, concertos, recitais ou quaisquer outros eventos de diversões públicas, que deixar de exigir do contribuinte comprovante de pagamento do imposto devido. (NR - Lei nº 5.878/2002)

§ 1º A responsabilidade de que trata este artigo será satisfeita se o tomador de serviços efetuar a retenção do imposto devido, na alíquota aplicável, e recolhê-lo na forma e prazo previstos em regulamento, indicando na guia de recolhimento, além de sua identificação completa, nome do prestador de serviços e endereço. (NR - Lei nº 5.878/2002)

§ 2º A responsabilidade solidária de que trata este artigo, não comporta benefício de ordem, podendo o Fisco Municipal, quando não satisfeito o crédito tributário, efetuar o lançamento de ofício do imposto ao contribuinte ou ao responsável. (NR - Lei nº 5.878/2002)

§ 3º As pessoas relacionadas neste artigo são obrigadas à emissão de comprovante de retenção do imposto ao prestador e declaração periódica, na forma e prazos previstos em regulamento.

(NR - Lei nº 5.878/2002)

DA RETENÇÃO NA FONTE (NR - Lei nº 5.878/2002)

Art. 32-A. São responsáveis pela retenção na fonte e respectivo recolhimento do Imposto Sobre Serviços de Qualquer Natureza - ISS, independentemente de qualquer condição, em relação aos serviços que lhes forem prestados no território do Município de Guarulhos: (NR - Lei nº 5.878/2002)

I - as companhias de transporte aéreo, pelo imposto incidente sobre as comissões ou remunerações pagas às agências e operadoras turísticas estabelecidas no Município de Guarulhos relativas às vendas de passagens aéreas; (NR - Lei nº 5.878/2002)

II - os estabelecimentos bancários e demais entidades financeiras autorizadas a funcionar pelo Banco Central, pelos impostos devidos sobre os serviços de guarda e vigilância de pessoas ou bens, conservação, manutenção e limpeza de imóveis, de transporte, coleta, remessa ou entrega de bens ou valores, recrutamento, agenciamento, seleção, colocação ou fornecimento de mão-de-obra mesmo em caráter temporário, inclusive por empregados do prestador de serviços ou por trabalhadores avulsos por ele contratados e pelo imposto incidente sobre os serviços das quais resultem remunerações ou comissões, por eles pagos aos seus agentes ou intermediários, pela cobrança, recebimento ou pagamento em geral de quaisquer títulos, de contas ou carnês, de tributos e por conta de terceiros, inclusive os serviços correlatos à cobrança, recebimento ou pagamento; (NR - Lei nº 5.878/2002)

III - as entidades de administração pública direta, indireta, autárquica ou fundacional, de qualquer dos poderes do Município, em relação ao imposto devido por serviços de qualquer natureza que lhes forem prestados; (NR - Lei nº 5.878/2002)

IV - as empresas públicas e sociedades de economia mista de qualquer dos poderes do Município, do Estado ou da União, mediante convênio, em relação ao imposto devido por serviços de qualquer natureza que lhes forem prestados; (NR - Lei nº 5.878/2002)

12

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

V - os hospitais, prontos-socorros e hotéis pelo imposto incidente sobre os serviços a eles prestados de varrição, coleta, remoção e incineração de lixo, limpeza, manutenção e conservação de imóveis, vigilância e segurança de pessoas ou bens, transportes, coleta, remessa ou entrega de bens ou valores, tinturaria e lavanderia e, recrutamento, agenciamento, seleção, colocação ou fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive por empregados do prestador do serviço ou por trabalhadores avulsos por ele contratados; (NR - Lei nº 5.878/2002)

VI - a Caixa Econômica Federal e o Banco Nossa Caixa Nosso Banco, ou outros que vierem a ser designados, por lei, para controlar tais serviços, pelo imposto incidente sobre os serviços das quais resultem remunerações ou comissões, por eles pagos aos seus agentes, intermediários, revendedores ou concessionários estabelecidos no Município de Guarulhos os quais exerçam distribuição e venda de bilhetes de loteria, cartões, pules ou cupons de apostas, sorteios ou prêmios, cobrança, recebimento ou pagamento em geral de quaisquer títulos, de contas ou carnês, de tributos e por conta de terceiros, inclusive os serviços correlatos à cobrança, recebimento ou pagamento; (NR - Lei nº 5.878/2002)

VII - a INFRAERO - Empresa Brasileira de Infra-Estrutura Aeroportuária em relação ao imposto devido por serviços de qualquer natureza que lhe forem prestados. (NR - Lei nº 5.878/2002)

§ 1º A responsabilidade de que trata este artigo será satisfeita mediante o pagamento do imposto retido, calculado sobre o preço do serviço prestado e aplicada a alíquota correspondente à atividade exercida. (NR - Lei nº 5.878/2002)

§ 2º As pessoas relacionadas neste artigo são obrigadas à inscrição cadastral e à emissão de comprovante de retenção do imposto ao prestador e de declaração periódica, na forma e prazos previstos em regulamento. (NR - Lei nº 5.878/2002)

§ 3º Não ocorrerá responsabilidade da retenção e recolhimento do imposto por parte do tomador, quando o prestador de serviços enquadrar-se em uma das hipóteses seguintes, desde que devidamente comprovado mediante documentação expedida pelo órgão competente da Secretaria de Finanças na forma prevista em regulamento, que terá validade em relação ao exercício financeiro da expedição: (NR - Lei nº 5.878/2002)

I - profissional autônomo ou sociedade de profissionais enquadrados em regime de lançamento fixo e anual; (NR - Lei nº 5.878/2002)

II - estiver enquadrado no regime de lançamento de ISS denominado ESTIMATIVA; (NR - Lei nº

5.878/2002)

III - estiver enquadrado no Sistema Integrado de Pagamento de Impostos e Contribuições - SIMPLES, instituído pela Lei Federal nº 9.317, de 5 de dezembro de 1996, enquanto perdurar o convênio celebrado entre o Município de Guarulhos e a União, representada pela Secretaria da Receita Federal; (NR - Lei nº 5.878/2002)

IV - gozar de isenção ou imunidade tributária. (NR - Lei nº 5.878/2002)

§ 4º Ainda que não ocorra a retenção do ISS, os responsáveis responderão pelo imposto devido, solidariamente ao prestador de serviços, responsabilidade esta, que não comportará benefício de ordem. (NR - Lei nº 5.878/2002)

§ 5º As hipóteses de responsabilidade previstas neste artigo, se aplicam quando as empresas e entidades responsáveis pela retenção forem estabelecidas no Município, sendo irrelevantes, para este fim, as denominações de sede, filial, agência, sucursal, escritório de representação, contato ou quaisquer outras que venham a ser utilizadas. (NR - Lei nº 5.878/2002)

Art. 32-B. Para os efeitos da responsabilidade, o imposto será retido na fonte e recolhido na forma e prazo estabelecidos em regulamento. (NR - Lei nº 5.878/2002)

Art. 32-C. O não cumprimento do disposto no artigo anterior sujeitará o responsável, além da solidariedade do imposto, às demais medidas de garantia e sanções cabíveis. (NR - Lei nº 5.878/2002)

13

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

Art. 32-D. Os prestadores de serviços alcançados pela retenção do ISS não estão dispensados do cumprimento das obrigações acessórias previstas na legislação tributária, devendo manter controle em separado das operações sujeitas a esse regime, na conformidade do regulamento. (NR - Lei nº 5.878/2002)

DAS PENALIDADES

Art. 33. As infrações serão punidas com multa:

I - de valor igual a 50% (cinquenta por cento) do imposto corrigido monetariamente, observada a imposição mínima, por ação fiscal de importância equivalente 100 (cem) UFIRs em vigência na data da infração:

a) aos que, sujeitos ao pagamento do imposto, por estimativa sonegarem documentos necessários a fixação do valor estimado do imposto;

b) aos que, sujeitos a escrita fiscal, deixarem de lançar, no livro próprio, no prazo e na forma prevista em regulamento o imposto devido;

c) aos que, sujeitos à emissão de nota fiscal e outros documentos necessários previstos em regulamento, deixarem de emiti-los, ou os emitir com vícios, em operações tributáveis;

d) aos que, sujeitos ao pagamento do imposto sonegarem ou destruírem documentos de controle interno ou fiscais, necessários à apuração do montante do imposto devido; e

e) aos que, sujeitos ao pagamento do imposto, deixarem de efetuar o recolhimento nos prazos devidos ou recolhê-los a menor.

II - de 10% (dez por cento) do valor tributável, atualizado monetariamente, aos que, não obrigados ao pagamento do imposto, deixarem de emitir nota fiscal ou outros documentos de controle exigidos por lei;

III - igual ao valor tributável, atualizado monetariamente, aos que emitirem nota fiscal, que corresponda a uma operação não tributada ou isenta e aos que em proveito próprio ou alheio, se utilizem dessas notas para produção de qualquer efeito fiscal;

IV - igual a 250 (duzentas e cinquenta) UFIRs, aos que, obrigados a exigir a apresentação da prova de inscrição de cada prestador de serviço e/ou apresentação de relação mensal destes, conforme disposto no § 8º do artigo 32;

IV - Igual a 250 (duzentas e cinquenta) UFIR, aos que obrigados a exigir a apresentação da prova de inscrição de cada prestador de serviço e/ou apresentação de relação mensal destes, conforme disposto no § 8º do artigo 32, deixarem de fazê-lo; (NR - Lei nº 5.547/2000)

V - igual ao montante do imposto devido, corrigido monetariamente, aos que não recolherem, no prazo regulamentador, o imposto retido do prestador de serviço, apurado por procedimento fiscal ou após seu inicio;

V - Igual ao montante do imposto devido, corrigido monetariamente, aos que, quando obrigados, não reterem o imposto devido pelo prestador de serviço, apurado por procedimento fiscal ou após seu início; (NR - Lei nº 5.547/2000)

VI - igual ao dobro do montante do imposto devido, atualizado monetariamente, aos que não recolherem, no prazo regulamentador, o imposto retido do prestador de serviço, apurado por procedimento fiscal ou após o seu inicio;

VII - igual a 250 (duzentas e cinquenta) UFIRs, aos contribuintes pessoas físicas quando obrigados, que não se inscreverem no Cadastro Fiscal Mobiliário, como também, não procederem o seu encerramento devido no prazo regulamentar;

14

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

VIII - igual a 600 (seiscentas) UFIRs, aos contribuintes pessoas jurídicas, que não se inscreverem no Cadastro Fiscal Mobiliário, quando obrigados, como também não procederem ao encerramento devido no prazo regulamentar;

IX - igual a 250 (duzentas e cinquenta) UFIRs, aos que não comunicarem qualquer alteração dos dados cadastrais, no prazo regulamentar; e

X - igual a 600 (seiscentas) UFIRs, aos que cometerem infração para qual não haja penalidade especifica neste capitulo.

X - Igual a 600 (seiscentas) UFIR, aos que se recusarem a apresentar quaisquer documentos ou informações, quando solicitados, embaraçando a ação fiscal; (NR - Lei nº 5.547/2000)

XI - igual a 200 (duzentas) UFIR, aos que cometerem infração para a qual não haja penalidade específica neste capítulo. (NR - Lei nº 5.547/2000)

Parágrafo único. Nos casos dos incisos I, II, III e IV deste artigo, se a infração resultar de artifício doloso ou apresentar evidente intuito de fraude, a multa será agravada de 2 (duas) vezes o valor do imposto devido, atualizado monetariamente, e nunca inferior a 200 (duzentas) UFIRs por ação fiscal.

I - de valor igual a 50% (cinquenta por cento) do imposto devido, atualizado monetariamente, observada a imposição mínima, por infração cometida, de 200 UFG (duzentas Unidades Fiscais de Guarulhos): (NR - Lei nº 5.878/2002)

a) aos que sujeitos ao pagamento do imposto, ocultarem ou destruírem documentos de controle interno ou fiscais, necessários à apuração do imposto devido; (NR - Lei nº 5.878/2002)

b) aos que, sujeitos ao pagamento do imposto, deixarem de efetuar o recolhimento nos prazos devidos ou recolhê-los a menor, quando constatado por procedimento fiscal ou após o seu início. (NR - Lei nº 5.878/2002)

II - de valor igual a 50% (cinquenta por cento) do total do imposto não escriturado em livros fiscais ou não emitido por intermédio de notas fiscais, atualizado monetariamente, observada a imposição mínima de 200 UFG (duzentas Unidades Fiscais de Guarulhos): (NR - Lei nº 5.878/2002)

a) aos que sujeitos à escrita fiscal, deixarem de lançar, no livro próprio, no prazo e na forma prevista em regulamento o imposto devido; (NR - Lei nº 5.878/2002)

b) aos que sujeitos à emissão de nota fiscal e outros documentos necessários previstos em regulamento, deixarem de emiti-los, ou emiti-los com vícios em operações tributáveis. (NR - Lei nº

5.878/2002)

III - de valor igual a 10% (dez por cento) do valor tributável, atualizado monetariamente, observada a imposição mínima de 200 UFG (duzentas Unidades Fiscais de Guarulhos), por infração cometida, aos que não obrigados ao pagamento do imposto, deixarem de emitir nota fiscal ou outros documentos de controle exigidos pela legislação tributária; (NR - Lei nº 5.878/2002)

IV - de valor igual ao imposto devido, atualizado monetariamente, aos que emitirem nota fiscal objetivando simular situação de fato, que em proveito próprio ou alheio, se utilizem dessas notas para produção de qualquer efeito fiscal; (NR - Lei nº 5.878/2002)

V - igual a 250 UFG (duzentas e cinquenta Unidades Fiscais de Guarulhos) aos que obrigados

à apresentação de declaração prevista na legislação tributária, deixarem de faze-lo; (NR - Lei nº 5.878/2002)

VI - de valor igual a 50% (cinquenta por cento) do imposto devido, atualizado monetariamente, aos que, quando obrigados, não efetuarem a retenção e o recolhimento do imposto devido, apurado por procedimento fiscal ou após o seu início; (NR - Lei nº 5.878/2002)

VII - de valor igual ao imposto devido, atualizado monetariamente aos que não recolherem, no prazo regulamentar, o imposto retido do prestador de serviços, apurado por procedimento fiscal ou após o seu início; (NR - Lei nº 5.878/2002)

15

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

VIII - de valor igual a 300 UFG (trezentas Unidades Fiscais de Guarulhos) aos que quando obrigados, deixarem de se inscrever no Cadastro Fiscal Mobiliário; (NR - Lei nº 5.878/2002)

IX - de valor igual a 300 UFG (trezentas Unidades Fiscais de Guarulhos) aos que não comunicarem, no prazo de 30 (trinta) dias, contados da data da ocorrência, qualquer alteração ou encerramento de atividades junto ao Cadastro Fiscal Mobiliário. (NR - Lei nº 5.878/2002)

X - igual a 600 UFG (seiscentas Unidades Fiscais de Guarulhos) aos que se recusarem a apresentar quaisquer documentos ou informações, quando solicitados, embaraçando a ação fiscal; (NR -

Lei nº 5.878/2002)

XI - igual a 200 UFG (duzentas Unidades Fiscais de Guarulhos) aos que cometerem infração para a qual não haja penalidade específica neste capítulo. (NR - Lei nº 5.878/2002)

Parágrafo único. Nos casos dos incisos I, II, III e IV deste artigo, se a infração resultar de artifício doloso ou apresentar evidente intuito de fraude, a multa será cobrada em dobro do valor previsto, atualizado monetariamente, e nunca inferior a 400 UFG (quatrocentas Unidades Fiscais de Guarulhos). (NR - Lei nº 5.878/2002)

Art. 33-A. Quando o sujeito passivo efetuar o pagamento ou o parcelamento do crédito tributário referente ao imposto devido, nestes compreendidos os acréscimos resultantes da mora, o valor das multas aplicadas nos termos do artigo anterior sofrerá as seguintes reduções: (NR - Lei nº

5.878/2002)

I - para pagamento à vista efetuado até o 20º (vigésimo) dia seguinte à ciência da intimação: 60% (sessenta por cento); (NR - Lei nº 5.878/2002)

II - para pagamento mediante parcelamento, nos moldes da legislação específica, pactuado até o 20º (vigésimo) dia seguinte à ciência da intimação: 40% (quarenta por cento). (NR - Lei nº 5.878/2002)

§ 1º O pagamento efetuado na conformidade deste artigo implica desistência da impugnação e renúncia aos recursos eventualmente oferecidos, independentemente de requerimento expresso nesse sentido. (NR - Lei nº 5.878/2002)

§ 2º O disposto no presente artigo não se aplica à multa comprovadamente imposta por motivo de dolo, fraude ou simulação. (NR - Lei nº 5.878/2002)

§ 3º Na fluência de parcelamento em curso, a multa ficará em efeito suspensivo até a liquidação de todas as parcelas acordadas. (NR - Lei nº 5.878/2002)

§ 4º Na hipótese de não pagamento ou parcelamento descumprido, o sujeito passivo perderá o benefício a que se refere o caput deste artigo, e a multa será integralmente inscrita em dívida ativa para posterior execução fiscal, sujeitando-se a todos os acréscimos legais até sua efetiva liquidação. (NR - Lei nº 5.878/2002)

Art. 33-B. No concurso de infrações, as penalidades serão aplicadas conjuntamente, uma para cada infração, ainda que arroladas no mesmo dispositivo legal. (NR - Lei nº 5.878/2002)

Art. 34. A falta de pagamento nos prazos fixados nesta Lei, sujeitará o contribuinte:

I - a atualização pelo indexador, na forma cabível;

II - de 10% (dez por cento) sobre o montante do imposto corrigido monetariamente aos que deixarem de efetuar o recolhimento deste, no prazo inferior ou igual a 30 (trinta) dias, após a data do vencimento;

III - de 20% (vinte por cento) sobre o montante do imposto corrigido monetariamente aos que deixarem de efetuar o recolhimento deste, no prazo superior a 30 (trinta) dias após a data do vencimento; e

IV - nos casos dos incisos II e III deste artigo, será aplicado juros de mora à razão de 1% (um por cento) ao mês calendário ou fração a partir do vencimento, sobre o imposto devido corrigido monetariamente, sem prejuízo das custas e demais despesas judiciais.

16

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

Art. 35. Em caso de reincidência das infrações, a multa será acrescida de 50% (cinquenta por cento).

§ 1º Entende-se por reincidência, a nova infração, violando a mesma regra, cometida pelo mesmo infrator, dentro do prazo de 3 (três) anos da data da infração anterior ou quando a penalidade correspondente se tornar definitiva.

§ 2º O reincidente poderá ser submetido a sistema especial de fiscalização.

Art. 36. A responsabilidade pelo pagamento da multa administrativa poderá ser excluída pela denúncia espontânea da infração acompanhada, se for o caso, do pagamento do tributo devidamente indexado, na forma cabível, e dos respectivos acréscimos moratórios, ou do depósito da importância arbitrada pela autoridade tributária, quando o montante do tributo dependa de apuração.

§ 1º A denúncia espontânea só terá efeito no caso de infração administrativa, quando for comprovado o cumprimento da prestação exigida pela legislação tributária, cujo descumprimento deu causa à multa.

§ 2º Não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração.

DA ADMINISTRAÇÃO TRIBUTÁRIA (NR - Lei nº 5.878/2002)

Art. 36-A. As atividades da Secretaria de Finanças e de seus servidores fiscais, dentro de sua área de competência e atuação, terão precedência sobre os demais setores da Administração Pública. (NR - Lei nº 5.878/2002)

Art. 36-B. A legislação tributária aplica-se às pessoas naturais ou jurídicas contribuintes ou não, inclusive às que gozem de imunidade ou isenção. (NR - Lei nº 5.878/2002)

Art. 36-C. A autoridade fiscal ou qualquer servidor municipal guardará absoluto respeito ao dever de sigilo fiscal, sob pena de responsabilidade administrativa, civil e criminal. (NR - Lei nº 5.878/2002)

Art. 36-D. Os contribuintes ou quaisquer responsáveis pelo imposto, facilitarão, por todos os meios a seu alcance, o lançamento, a fiscalização e a arrecadação tributária, ficando especialmente obrigados a: (NR - Lei nº 5.878/2002)

I - apresentar declarações e guias e a escriturar em livros próprios as operações de que decorra obrigação tributária, segundo as normas desta lei e dos regulamentos fiscais; (NR - Lei nº

5.878/2002)

II - comunicar à Fazenda Municipal, dentro de 30 (trinta) dias, contados da ocorrência, qualquer alteração capaz de gerar, modificar, ou extinguir obrigação tributária; (NR - Lei nº 5.878/2002)

III - franquear ao Fisco o exame de qualquer documento que, de algum modo, se refira a operações ou situações que constituam fato tributário, ou que sirva como comprovante da veracidade dos dados consignados em guias e documentos fiscais; (NR - Lei nº 5.878/2002)

IV - prestar, sempre que solicitadas pelas autoridades competentes, informações e esclarecimentos que, a juízo do Fisco, se refiram o fato imponível de obrigação tributária. (NR - Lei nº

5.878/2002)

Art. 36-E. Não podem embaraçar a ação fiscalizadora e, mediante notificação escrita, são obrigados a colocar à disposição da autoridade fiscalizadora os impressos, documentos, livros, programas e arquivos magnéticos relacionados com o imposto e a prestar informações solicitadas pelo fisco: (NR - Lei nº 5.878/2002)

I - as pessoas inscritas ou obrigadas à inscrição no Cadastro Fiscal Mobiliário ou que forem parte nas operações ou prestações sujeitas ao imposto; (NR - Lei nº 5.878/2002)

II - os que, embora não contribuintes, sejam tomadores ou prestadores de serviços a pessoas sujeitas à inscrição no cadastro fiscal mobiliário; (NR - Lei nº 5.878/2002)

17

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

III - os serventuários de justiça; (NR - Lei nº 5.878/2002)

IV - os funcionários públicos, os responsáveis e os servidores de empresas públicas, de sociedades em que o Poder Público seja acionista majoritário, de sociedades de economia mista ou de fundações; (NR - Lei nº 5.878/2002)

V - os bancos e instituições financeiras. (NR - Lei nº 5.878/2002)

Art. 36-F. Poderá a Administração Municipal exigir dos tomadores de serviços estabelecidos no Município de Guarulhos que mantenham, em cada um de seus estabelecimentos sujeitos à inscrição no Cadastro Fiscal Mobiliário, escrita fiscal destinada ao registro dos serviços contratados e apresentação de declarações, ainda que não haja obrigatoriedade de retenção na fonte do Imposto Sobre Serviços de Qualquer Natureza - ISS. (NR - Lei nº 5.878/2002)

DA ISENÇÃO

Art. 37. A isenção somente poderá ser concedida caso o contribuinte esteja cumprindo as exigências da legislação tributária.

§ 1º As isenções condicionadas serão solicitadas em requerimento instruído com as provas de cumprimento das exigências necessárias para a sua concessão, que deve ser apresentado até o último dia útil do mês de dezembro de cada exercício, sob pena de perda do benefício fiscal no ano seguinte.

§ 2º A documentação apresentada com o primeiro pedido de isenção poderá servir para os demais exercícios, devendo o requerimento de renovação da isenção referir-se àquela documentação.

Art. 38. Dentro do prazo de 90 (noventa) dias o Prefeito editará o respectivo Decreto regulamentar.

Art. 39. Esta Lei entrará em vigor na data de sua publicação, com eficácia a partir de 1º de janeiro de 2000, ficando revogadas as disposições em contrário.

Art. 39. Esta Lei entra em vigor na data de sua publicação, com eficácia a partir de 1º de janeiro de 2000, revogando-se as disposições em contrário, em especial, os artigos 22 a 24, 26 a 33 e 36 a 42 e Tabela I da Lei nº 2.210/77 e suas posteriores alterações, os artigos 1º, 2º e 3º da Lei nº 2.233/78, a Tabela I da Lei nº 2.779/83, a Lei nº 3.297/87, os artigos 1º e 2º e Tabela I da Lei nº 3.565/89, a Lei nº 3.571/89, os artigos 2º e 4º da Lei nº 3.737/90, o artigo 1º da Lei nº 4.760/95 e a Lei nº 5.168/97. (NR - LEI Nº 5.547/2000)

Guarulhos, 3 de dezembro de 1999.

JOVINO CÂNDIDO DA SILVA Prefeito Municipal

Registrada no Departamento de Assuntos Legislativos da Secretaria de Assuntos Jurídicos da Prefeitura Municipal de Guarulhos e afixada no lugar público de costume aos três dias do mês de dezembro de mil e novecentos e noventa e nove.

ANTONIO PEDRO BARBOSA Diretor

Publicada no Jornal Folha Metropolitana de 7 de dezembro de 1999. PA nº 32364/1996. Texto atualizado em 14/4/2015. Este texto não substitui o publicado no Diário Oficial do Município.

REVOGADA PELA LEI Nº 5.986/2003

18

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

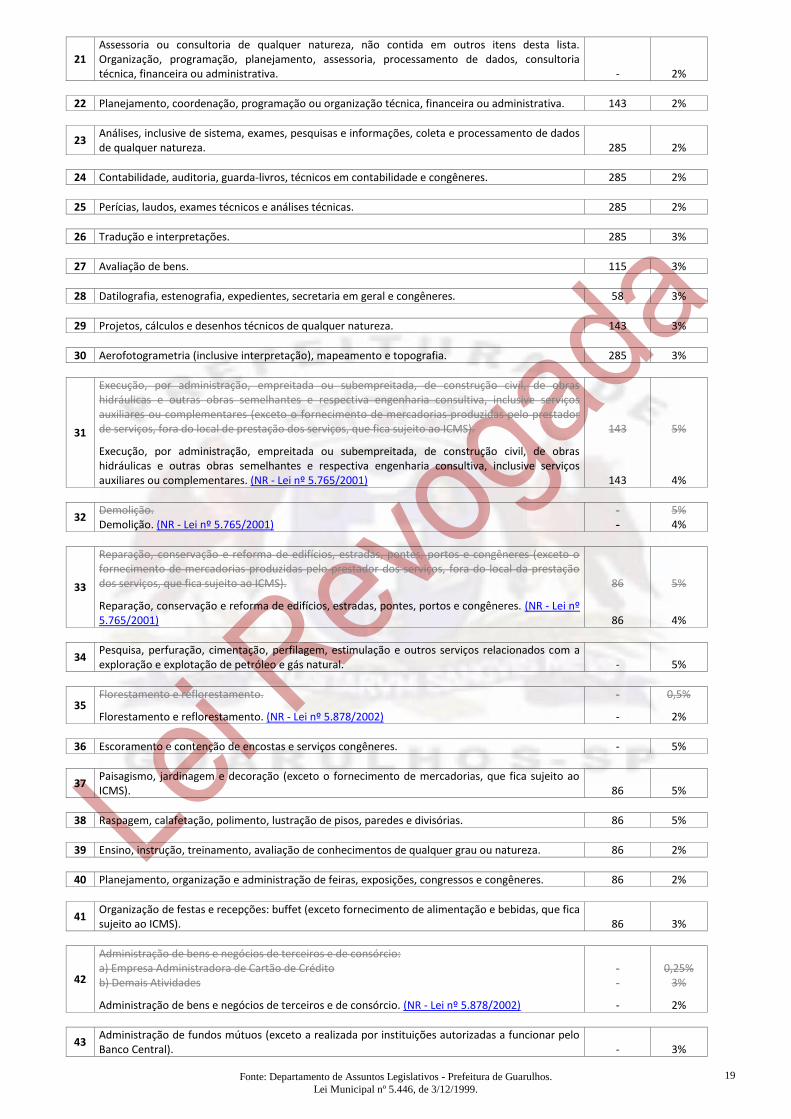

ANEXO I

TABELA IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA

LISTA DE SERVIÇOS IMPORTÂNCIA

FIXA ANUAL UFIR

ALÍQUOTA SOBRE O

PREÇO DO SERVIÇO

01 a) Médicos, inclusive análises clínicas. 428 - b) Eletricidade médica, radioterapia, ultra-sonografia, radiologia, tomografia e congêneres. - 2%

02

a) Hospitais, clínicas, sanatórios, laboratórios de análise, ambulatórios, prontos socorros, manicômios, casas de saúde, de repouso e de recuperação e congêneres. b) Atendimento médico-hospitalar através de convênios com entidades tipo SUDS e INAMPS.

Hospitais, clínicas, sanatórios, laboratórios de análise, ambulatórios, prontos socorros, manicômios, casas de saúde, de repouso, de recuperação e congêneres. (NR - Lei nº 5.878/2002)

- -

-

2%

0,1%

2%

03 Bancos de sangue, leite, pele, olhos, sêmen e congêneres.

Bancos de sangue, leite, pele, olhos, sêmen e congêneres. (NR - Lei nº 5.878/2002)

- -

0,5% 2%

04 Enfermeiros, obstetras, ortópticos, fonoaudiólogos, protéticos (prótese dentária). 143 2%

05

Assistência médica e congêneres previstos nos itens 1, 2 e 3 desta lista, prestados através de planos de medicina de grupo, convênios inclusive com empresas para assistência a empregados.

Assistência médica e congêneres previstos nos itens 1, 2 e 3 desta lista, prestados através de planos de medicina de grupo, convênios inclusive com empresas para assistência a empregados. (NR - Lei nº 5.878/2002)

-

-

1%

2%

06

Planos de saúde, prestados por empresas que não estejam incluídas no item 5 desta lista e que se cumpram através de serviços prestados por terceiros, contratados pela empresa ou apenas pago por esta mediante indicação do beneficiário do plano.

Planos de saúde, prestados por empresas que não estejam incluídas no item 5 desta lista e que se cumpram através de serviços prestados por terceiros, contratados pela empresa ou apenas pago por esta mediante indicação do beneficiário do plano. (NR - Lei nº 5.878/2002)

-

-

0,5%

2%

07 Médicos veterinários. VETADO (NR - Lei nº 5.878/2002)

428 -

2% -

08 Hospitais veterinários, clínicas veterinárias e congêneres. - 2%

09 Guarda, tratamento, amestramento, adestramento, embelezamento, alojamento e congêneres, relativos a animais.

58

3%

10 Barbeiros, cabeleireiros, manicuros, pedicuros, tratamento de pele, depilação e congêneres. 86 3%

11 Banhos, duchas, sauna, massagens, ginásticas e congêneres. 86 3%

12 Varrição, coleta, remoção e incineração de lixo . - 5%

13 Limpeza e dragagem de portos, rios e canais. - 5%

14 Limpeza, manutenção e conservação de imóveis, inclusive vias públicas, parques e jardins. - 5%

15 Desinfecção, imunização, higienização, desratização e congêneres. 86 3%

16 Controle e tratamento de efluentes de qualquer natureza, e de agentes físicos e biológicos. - 3%

17 Incineração de resíduos quaisquer. - 3%

18 Limpeza de chaminés. 58 3%

19 Saneamento ambiental e congêneres. - 3%

20 Assistência técnica. - 3%

19

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

21 Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista. Organização, programação, planejamento, assessoria, processamento de dados, consultoria técnica, financeira ou administrativa.

-

2%

22 Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa. 143 2%

23 Análises, inclusive de sistema, exames, pesquisas e informações, coleta e processamento de dados de qualquer natureza.

285

2%

24 Contabilidade, auditoria, guarda-livros, técnicos em contabilidade e congêneres. 285 2%

25 Perícias, laudos, exames técnicos e análises técnicas. 285 2%

26 Tradução e interpretações. 285 3%

27 Avaliação de bens. 115 3%

28 Datilografia, estenografia, expedientes, secretaria em geral e congêneres. 58 3%

29 Projetos, cálculos e desenhos técnicos de qualquer natureza. 143 3%

30 Aerofotogrametria (inclusive interpretação), mapeamento e topografia. 285 3%

31

Execução, por administração, empreitada ou subempreitada, de construção civil, de obras hidráulicas e outras obras semelhantes e respectiva engenharia consultiva, inclusive serviços auxiliares ou complementares (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços, fora do local de prestação dos serviços, que fica sujeito ao ICMS).

Execução, por administração, empreitada ou subempreitada, de construção civil, de obras hidráulicas e outras obras semelhantes e respectiva engenharia consultiva, inclusive serviços auxiliares ou complementares. (NR - Lei nº 5.765/2001)

143

143

5%

4%

32 Demolição. Demolição. (NR - Lei nº 5.765/2001)

- -

5% 4%

33

Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS).

Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres. (NR - Lei nº 5.765/2001)

86

86

5%

4%

34 Pesquisa, perfuração, cimentação, perfilagem, estimulação e outros serviços relacionados com a exploração e explotação de petróleo e gás natural.

-

5%

35 Florestamento e reflorestamento.

Florestamento e reflorestamento. (NR - Lei nº 5.878/2002)

-

-

0,5%

2%

36 Escoramento e contenção de encostas e serviços congêneres. - 5%

37 Paisagismo, jardinagem e decoração (exceto o fornecimento de mercadorias, que fica sujeito ao ICMS).

86

5%

38 Raspagem, calafetação, polimento, lustração de pisos, paredes e divisórias. 86 5%

39 Ensino, instrução, treinamento, avaliação de conhecimentos de qualquer grau ou natureza. 86 2%

40 Planejamento, organização e administração de feiras, exposições, congressos e congêneres. 86 2%

41 Organização de festas e recepções: buffet (exceto fornecimento de alimentação e bebidas, que fica sujeito ao ICMS).

86

3%

42

Administração de bens e negócios de terceiros e de consórcio: a) Empresa Administradora de Cartão de Crédito b) Demais Atividades

Administração de bens e negócios de terceiros e de consórcio. (NR - Lei nº 5.878/2002)

- -

-

0,25%

3%

2%

43 Administração de fundos mútuos (exceto a realizada por instituições autorizadas a funcionar pelo Banco Central).

-

3%

20

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

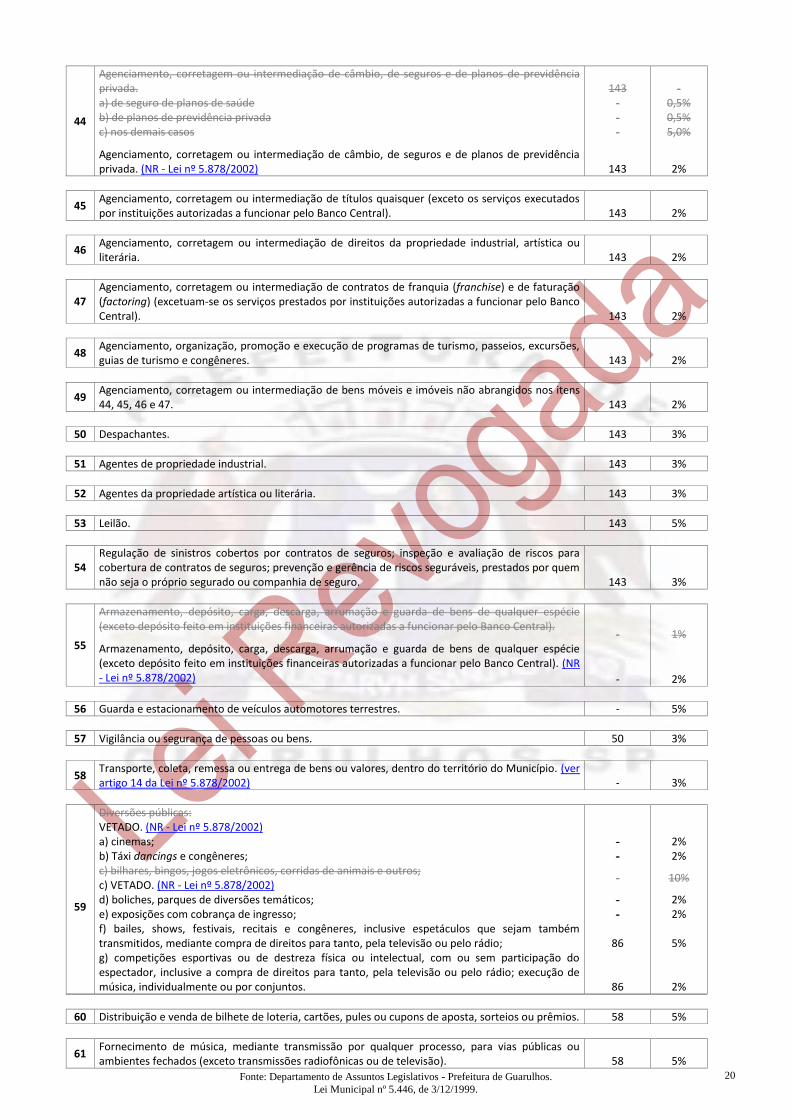

44

Agenciamento, corretagem ou intermediação de câmbio, de seguros e de planos de previdência privada. a) de seguro de planos de saúde b) de planos de previdência privada c) nos demais casos

Agenciamento, corretagem ou intermediação de câmbio, de seguros e de planos de previdência privada. (NR - Lei nº 5.878/2002)

143

- - -

143

-

0,5% 0,5% 5,0%

2%

45 Agenciamento, corretagem ou intermediação de títulos quaisquer (exceto os serviços executados por instituições autorizadas a funcionar pelo Banco Central).

143

2%

46 Agenciamento, corretagem ou intermediação de direitos da propriedade industrial, artística ou literária.

143

2%

47 Agenciamento, corretagem ou intermediação de contratos de franquia (franchise) e de faturação (factoring) (excetuam-se os serviços prestados por instituições autorizadas a funcionar pelo Banco Central).

143

2%

48 Agenciamento, organização, promoção e execução de programas de turismo, passeios, excursões, guias de turismo e congêneres.

143

2%

49 Agenciamento, corretagem ou intermediação de bens móveis e imóveis não abrangidos nos itens 44, 45, 46 e 47.

143

2%

50 Despachantes. 143 3%

51 Agentes de propriedade industrial. 143 3%

52 Agentes da propriedade artística ou literária. 143 3%

53 Leilão. 143 5%

54 Regulação de sinistros cobertos por contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis, prestados por quem não seja o próprio segurado ou companhia de seguro.

143

3%

55

Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie (exceto depósito feito em instituições financeiras autorizadas a funcionar pelo Banco Central).

Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie (exceto depósito feito em instituições financeiras autorizadas a funcionar pelo Banco Central). (NR - Lei nº 5.878/2002)

-

-

1%

2%

56 Guarda e estacionamento de veículos automotores terrestres. - 5%

57 Vigilância ou segurança de pessoas ou bens. 50 3%

58 Transporte, coleta, remessa ou entrega de bens ou valores, dentro do território do Município. (ver artigo 14 da Lei nº 5.878/2002)

-

3%

59

Diversões públicas: VETADO. (NR - Lei nº 5.878/2002)

a) cinemas; - 2% b) Táxi dancings e congêneres; - 2% c) bilhares, bingos, jogos eletrônicos, corridas de animais e outros; c) VETADO. (NR - Lei nº 5.878/2002)

- 10%

d) boliches, parques de diversões temáticos; - 2% e) exposições com cobrança de ingresso; - 2% f) bailes, shows, festivais, recitais e congêneres, inclusive espetáculos que sejam também transmitidos, mediante compra de direitos para tanto, pela televisão ou pelo rádio;

86

5%

g) competições esportivas ou de destreza física ou intelectual, com ou sem participação do espectador, inclusive a compra de direitos para tanto, pela televisão ou pelo rádio; execução de música, individualmente ou por conjuntos.

86

2%

60 Distribuição e venda de bilhete de loteria, cartões, pules ou cupons de aposta, sorteios ou prêmios. 58 5%

61 Fornecimento de música, mediante transmissão por qualquer processo, para vias públicas ou ambientes fechados (exceto transmissões radiofônicas ou de televisão).

58

5%

21

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

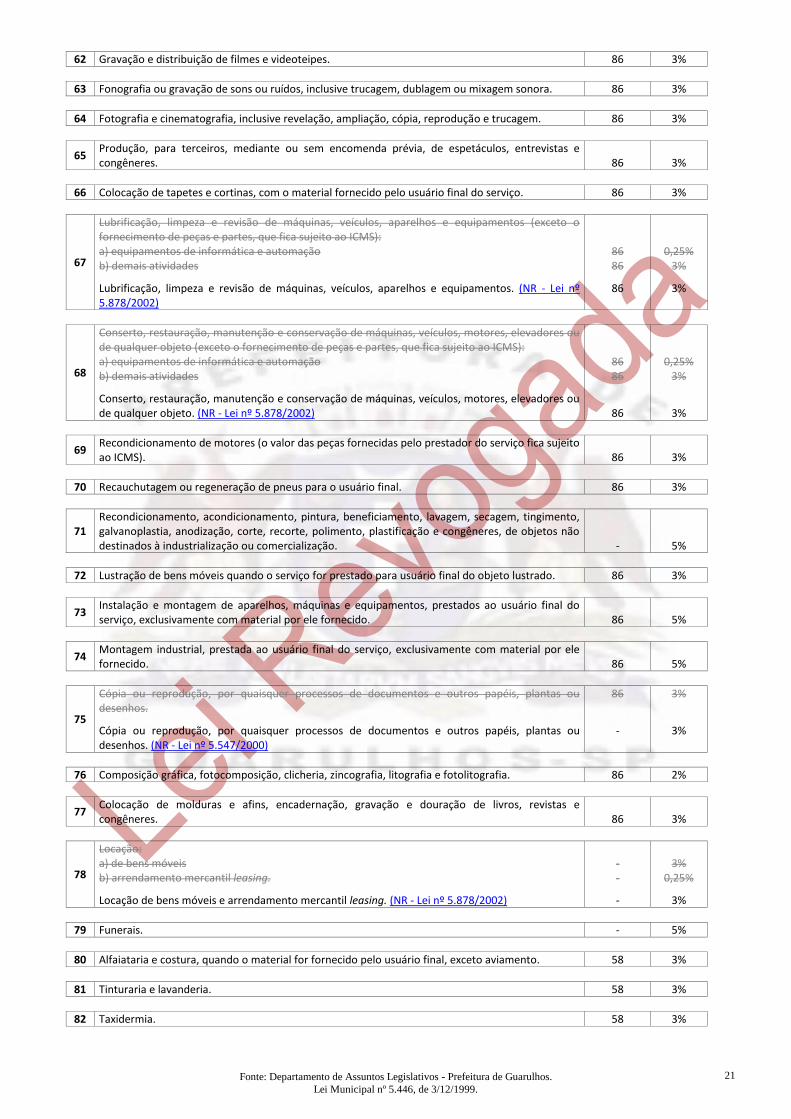

62 Gravação e distribuição de filmes e videoteipes. 86 3%

63 Fonografia ou gravação de sons ou ruídos, inclusive trucagem, dublagem ou mixagem sonora. 86 3%

64 Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução e trucagem. 86 3%

65 Produção, para terceiros, mediante ou sem encomenda prévia, de espetáculos, entrevistas e congêneres.

86

3%

66 Colocação de tapetes e cortinas, com o material fornecido pelo usuário final do serviço. 86 3%

67

Lubrificação, limpeza e revisão de máquinas, veículos, aparelhos e equipamentos (exceto o fornecimento de peças e partes, que fica sujeito ao ICMS): a) equipamentos de informática e automação b) demais atividades

Lubrificação, limpeza e revisão de máquinas, veículos, aparelhos e equipamentos. (NR - Lei nº 5.878/2002)

86 86

86

0,25% 3%

3%

68

Conserto, restauração, manutenção e conservação de máquinas, veículos, motores, elevadores ou de qualquer objeto (exceto o fornecimento de peças e partes, que fica sujeito ao ICMS): a) equipamentos de informática e automação b) demais atividades

Conserto, restauração, manutenção e conservação de máquinas, veículos, motores, elevadores ou de qualquer objeto. (NR - Lei nº 5.878/2002)

86 86

86

0,25% 3%

3%

69 Recondicionamento de motores (o valor das peças fornecidas pelo prestador do serviço fica sujeito ao ICMS).

86

3%

70 Recauchutagem ou regeneração de pneus para o usuário final. 86 3%

71 Recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos não destinados à industrialização ou comercialização.

-

5%

72 Lustração de bens móveis quando o serviço for prestado para usuário final do objeto lustrado. 86 3%

73 Instalação e montagem de aparelhos, máquinas e equipamentos, prestados ao usuário final do serviço, exclusivamente com material por ele fornecido.

86

5%

74 Montagem industrial, prestada ao usuário final do serviço, exclusivamente com material por ele fornecido.

86

5%

75

Cópia ou reprodução, por quaisquer processos de documentos e outros papéis, plantas ou desenhos.

Cópia ou reprodução, por quaisquer processos de documentos e outros papéis, plantas ou desenhos. (NR - Lei nº 5.547/2000)

86

-

3%

3%

76 Composição gráfica, fotocomposição, clicheria, zincografia, litografia e fotolitografia. 86 2%

77 Colocação de molduras e afins, encadernação, gravação e douração de livros, revistas e congêneres.

86

3%

78

Locação: a) de bens móveis b) arrendamento mercantil leasing.

Locação de bens móveis e arrendamento mercantil leasing. (NR - Lei nº 5.878/2002)

- -

-

3%

0,25%

3%

79 Funerais. - 5%

80 Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento. 58 3%

81 Tinturaria e lavanderia. 58 3%

82 Taxidermia. 58 3%

22

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

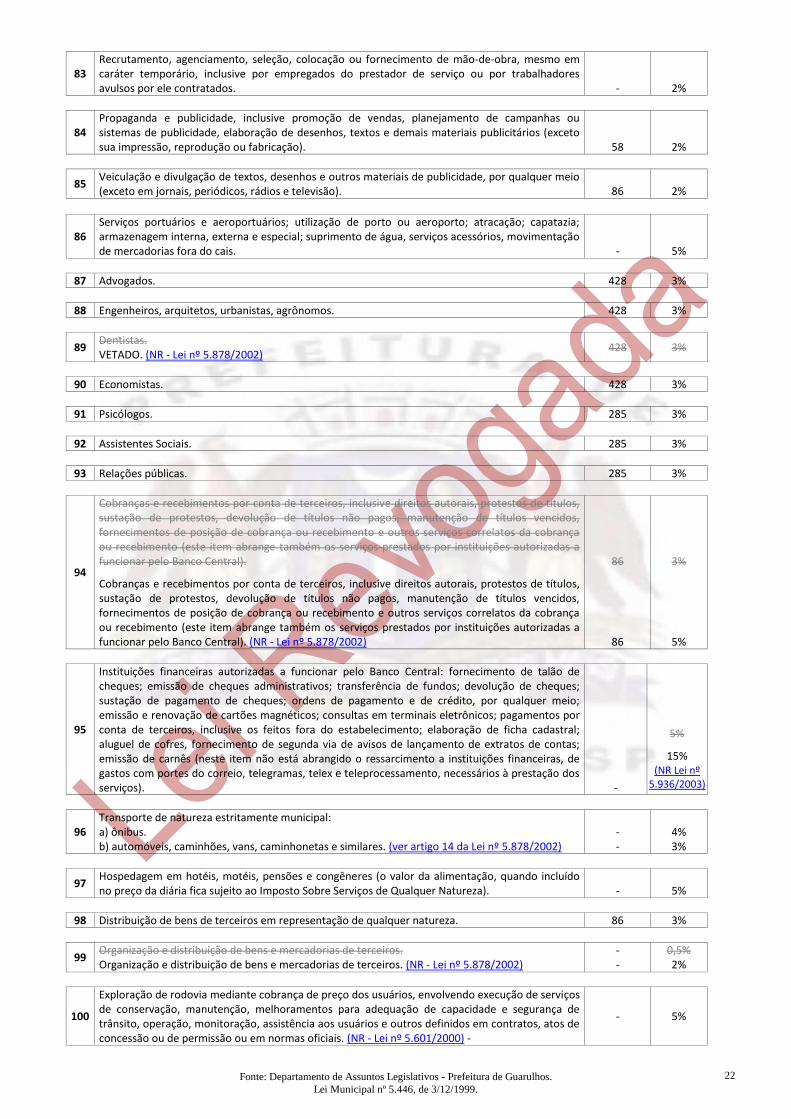

83 Recrutamento, agenciamento, seleção, colocação ou fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive por empregados do prestador de serviço ou por trabalhadores avulsos por ele contratados.

-

2%

84 Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários (exceto sua impressão, reprodução ou fabricação).

58

2%

85 Veiculação e divulgação de textos, desenhos e outros materiais de publicidade, por qualquer meio (exceto em jornais, periódicos, rádios e televisão).

86

2%

86 Serviços portuários e aeroportuários; utilização de porto ou aeroporto; atracação; capatazia; armazenagem interna, externa e especial; suprimento de água, serviços acessórios, movimentação de mercadorias fora do cais.

-

5%

87 Advogados. 428 3%

88 Engenheiros, arquitetos, urbanistas, agrônomos. 428 3%

89 Dentistas. VETADO. (NR - Lei nº 5.878/2002)

428 3%

90 Economistas. 428 3%

91 Psicólogos. 285 3%

92 Assistentes Sociais. 285 3%

93 Relações públicas. 285 3%

94

Cobranças e recebimentos por conta de terceiros, inclusive direitos autorais, protestos de títulos, sustação de protestos, devolução de títulos não pagos, manutenção de títulos vencidos, fornecimentos de posição de cobrança ou recebimento e outros serviços correlatos da cobrança ou recebimento (este item abrange também os serviços prestados por instituições autorizadas a funcionar pelo Banco Central).

Cobranças e recebimentos por conta de terceiros, inclusive direitos autorais, protestos de títulos, sustação de protestos, devolução de títulos não pagos, manutenção de títulos vencidos, fornecimentos de posição de cobrança ou recebimento e outros serviços correlatos da cobrança ou recebimento (este item abrange também os serviços prestados por instituições autorizadas a funcionar pelo Banco Central). (NR - Lei nº 5.878/2002)

86

86

3%

5%

95

Instituições financeiras autorizadas a funcionar pelo Banco Central: fornecimento de talão de cheques; emissão de cheques administrativos; transferência de fundos; devolução de cheques; sustação de pagamento de cheques; ordens de pagamento e de crédito, por qualquer meio; emissão e renovação de cartões magnéticos; consultas em terminais eletrônicos; pagamentos por conta de terceiros, inclusive os feitos fora do estabelecimento; elaboração de ficha cadastral; aluguel de cofres, fornecimento de segunda via de avisos de lançamento de extratos de contas; emissão de carnês (neste item não está abrangido o ressarcimento a instituições financeiras, de gastos com portes do correio, telegramas, telex e teleprocessamento, necessários à prestação dos serviços).

-

5%

15% (NR Lei nº

5.936/2003)

96 Transporte de natureza estritamente municipal: a) ônibus. - 4% b) automóveis, caminhões, vans, caminhonetas e similares. (ver artigo 14 da Lei nº 5.878/2002) - 3%

97 Hospedagem em hotéis, motéis, pensões e congêneres (o valor da alimentação, quando incluído no preço da diária fica sujeito ao Imposto Sobre Serviços de Qualquer Natureza).

-

5%

98 Distribuição de bens de terceiros em representação de qualquer natureza. 86 3%

99 Organização e distribuição de bens e mercadorias de terceiros. Organização e distribuição de bens e mercadorias de terceiros. (NR - Lei nº 5.878/2002)

- -

0,5% 2%

100

Exploração de rodovia mediante cobrança de preço dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros definidos em contratos, atos de concessão ou de permissão ou em normas oficiais. (NR - Lei nº 5.601/2000) -

- 5%

23

Fonte: Departamento de Assuntos Legislativos - Prefeitura de Guarulhos.

Lei Municipal nº 5.446, de 3/12/1999.

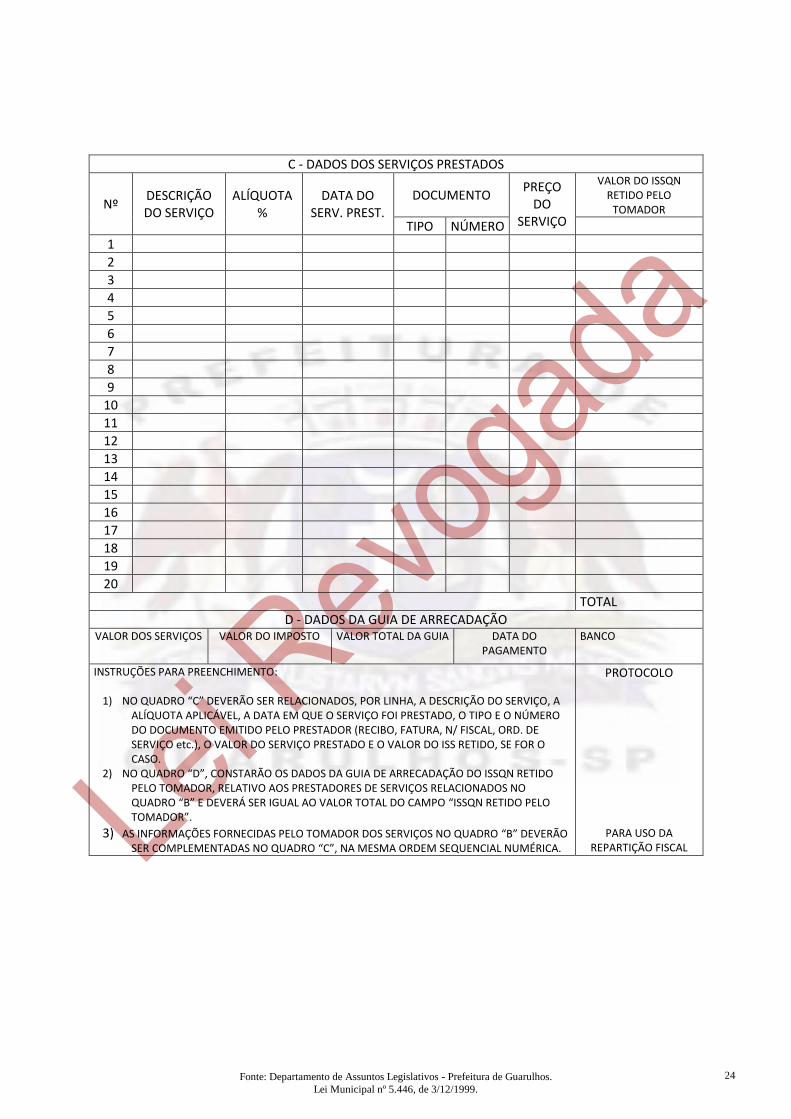

ANEXO II (NR - Lei nº 5.547/2000)

PREFEITURA MUNICIPAL DE GUARULHOS-SP SECRETARIA DE FINANÇAS - SF

DEPARTAMENTO DE RECEITA MOBILIÁRIA-SF2

RELAÇÃO MENSAL DE SERVIÇOS PRESTADOS POR TERCEIROS

Folha nº

Mês:

A - DADOS DO TOMADOR DE SERVIÇOS

DECLARANTE

RAMO DE ATIVIDADE Inscrição Municipal

ENDEREÇO

B - DADOS DOS PRESTADORES DOS SERVIÇOS

Nº NOME DOS