Embed Size (px)

Citation preview

LEI Nº 793, DE 30 DE DEZEMBRO DE 1974.

“INSTITUI O CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE PARAISÓPOLIS, ESTADO DE MINAS GERAIS.”

A Câmara Municipal de Paraisópolis, Estado de Minas Gerais aprova, e eu, sanciono e promulgo a seguinte Lei:

CÓDIGO TRIBUTÁRIO MUNICIPAL

LIVRO PRIMEIRODO SISTEMA TRIBUTÁRIO MUNICIPAL

TÍTULO I - DOS TRIBUTOS

CAPÍTULO ÚNICO

Disposições Preliminares

Art. 1º - Este Código disciplina a atividade tributária do município e regula as relações entre contribuintes e o fisco municipal decorrentes da tributação.

Art. 2º - Integram o Sistema Tributário do Município:

I. Os Impostos:a) sobre a propriedade territorial urbana;b) sobre a propriedade predial urbana; ec) sobre serviços.

II. As taxas:a) decorrentes do exercício do poder de polícia; eb) decorrentes da utilização efetiva ou potencial de serviços

públicos municipais específicos e divisíveis.

III- A contribuição de melhoria:Parágrafo Único - A contribuição de melhoria será disciplinada em Lei

especial.

TÍTULO II - DOS IMPOSTOS

CAPÍTULO IDO IMPOSTO TERRITORIAL URBANO

Art. 3º - O Imposto Territorial Urbano tem como fato gerador a propriedade, o domínio útil ou a posse de terrenos não construídos situados nas zonas urbanas ou urbanizáveis do Município e imóveis não enquadrados como Imóvel Rural.

§1º - Para os efeitos deste imposto entende-se como terreno não construído:

a) o solo com benfeitorias de acesso;b) o terreno com construções sem permanência que possam ser retiradas

sem destruição ou modificação das mesmas;c) o terreno com construções paralisadas ou em andamento bem como

construções condenadas ou em ruínas;d) o terreno com área que exceder de 7 (sete) vezes a área ocupada

pelas edificações propriamente ditas, considerado para o cálculo de excesso, o total da superfície coberta, apresentada não só pela edificação principal como também, as edículas e dependências; e

e) o terreno de construção considerada, a critério da administração, como inadequada, seja pela situação, dimensão, destino ou utilidade da mesma.

§2º - Para efeito deste imposto, enquadra terreno com área igual ou superior a 1 hectare, independentemente de sua localização, sendo o cadastramento regulamentado por Decreto.

Art. 4º - A base de cálculo do Imposto Territorial Urbano é o valor venal do terreno, decorrente dos padrões da planta de valores do Município.

§1º - Na elaboração da planta de valores do Município, levar-se-á em conta, a critério da repartição competente os seguintes elementos:

a) o valor declarado pelo contribuinte;b) o índice médio de valorização correspondente à zona de situação do

terreno;c) o preço do terreno nas últimas transações de compra e venda

realizadas nas respectivas zonas;d) os acidentes naturais e outras características da zona; ee) quaisquer outros dados informativos obtidos pelas repartições

competentes.§2º - Para o cálculo do valor venal levar-se-á em conta os seguintes

fatores depreciativos:

I. abaixo do nível da rua;II. pouca resistência do solo;III. divisa em córrego insalubre;IV. forma extravagante ou irregular;V. encravado;VI. inundável; eVII. brejo

2

§3º - Os fatores depreciativos de que trata o parágrafo anterior, reduzirá o valor venal do terreno de acordo com o Anexo I (§ 3º com nova redação dada pela Lei 1672, de 09/12/1997).

§3º - Os valores depreciativos de que trata o parágrafo anterior, reduzirá o valor venal em 10% (dez por cento), por item até o máximo de 50% (cinqüenta por cento).

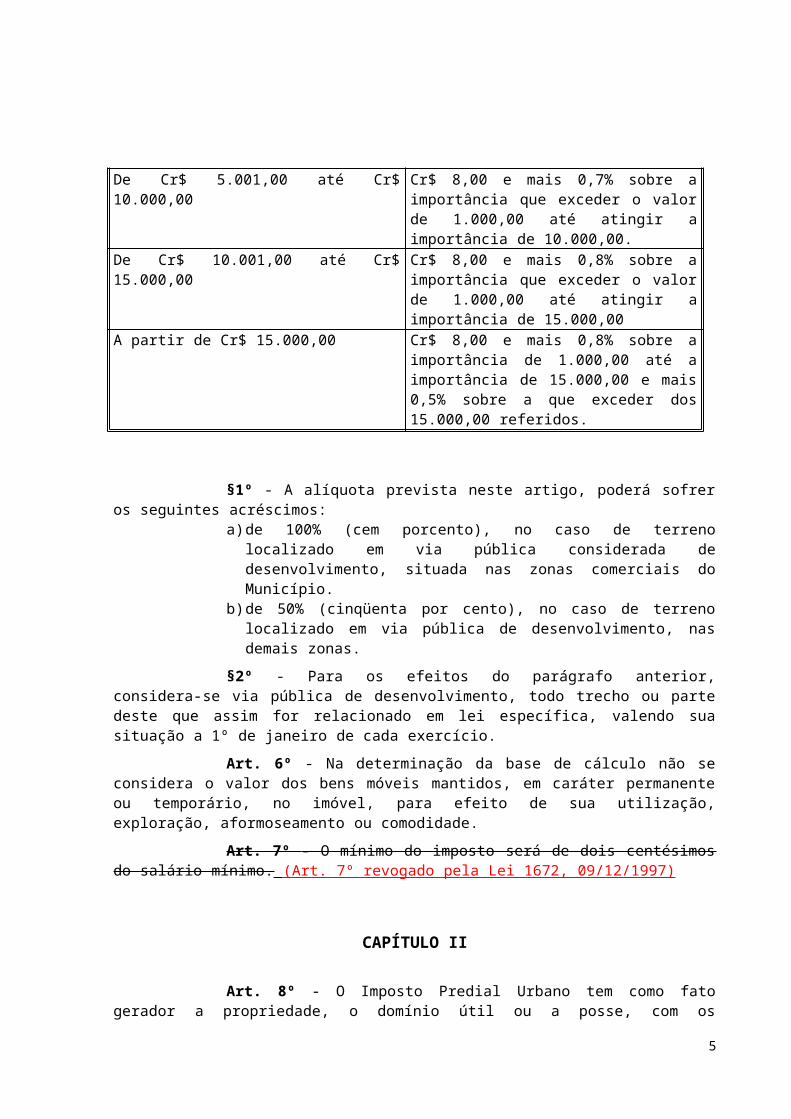

Art. 5º - A alíquota a ser aplicada sobre o valor venal do terreno não edificado, será de 0,5% (cinco décimos por cento). (Art. 5º com nova redação dada pela Lei 1672, de 09/12/1997)

Art. 5º - O Imposto Territorial Urbano será progressivo, sendo limitado a sua contribuição mínima e cobrada anualmente, sobre o valor venal do terreno, de acordo com a tabela deste capítulo.

Valor do Terreno Imposto a Ser PagoDe Cr$ 500,00 até 1.000,00 Cr$ 8,00De Cr$ 1.001,00 até 2.500,00 Cr$ 8,00 e mais 0,5% sobre a importância

que exceder do valor de 1.000,00 até a importância de Cr$ 2.500,00.

De Cr$ 2.501,00 até Cr$ 5.000,00 Cr$ 8,00 e mais 0,6% sobre a importância que exceder de 1.000,00 até atingir a importância de 5.000,00.

De Cr$ 5.001,00 até Cr$ 10.000,00 Cr$ 8,00 e mais 0,7% sobre a importância que exceder o valor de 1.000,00 até atingir a importância de 10.000,00.

De Cr$ 10.001,00 até Cr$ 15.000,00 Cr$ 8,00 e mais 0,8% sobre a importância que exceder o valor de 1.000,00 até atingir a importância de 15.000,00

A partir de Cr$ 15.000,00 Cr$ 8,00 e mais 0,8% sobre a importância de 1.000,00 até a importância de 15.000,00 e mais 0,5% sobre a que exceder dos 15.000,00 referidos.

§1º - A alíquota prevista neste artigo, poderá sofrer os seguintes acréscimos:

a) de 100% (cem porcento), no caso de terreno localizado em via pública considerada de desenvolvimento, situada nas zonas comerciais do Município.

b) de 50% (cinqüenta por cento), no caso de terreno localizado em via pública de desenvolvimento, nas demais zonas.

§2º - Para os efeitos do parágrafo anterior, considera-se via pública de desenvolvimento, todo trecho ou parte deste que assim for relacionado em lei específica, valendo sua situação a 1º de janeiro de cada exercício.

Art. 6º - Na determinação da base de cálculo não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.

3

Art. 7º - O mínimo do imposto será de dois centésimos do salário mínimo. (Art. 7º revogado pela Lei 1672, 09/12/1997)

CAPÍTULO II

Art. 8º - O Imposto Predial Urbano tem como fato gerador a propriedade, o domínio útil ou a posse, com os respectivos terrenos, de prédios situados nas zonas urbanas ou urbanizáveis do Município ou em imóveis não enquadrados como Imóvel Rural.

§1º - Consideram-se prédios, para os efeitos deste artigo, todas as edificações que possam servir à habitação, ao uso ou recreio, seja qual for a sua denominação, forma ou destino.

§2º - O imposto incidirá independentemente da concessão do habite-se, a contar do término da construção ou da ocupação do prédio.

Art. 9º - A base de cálculo do Imposto Predial Urbano é o valor venal do prédio e inclusive o terreno.

Parágrafo Único - O valor venal do prédio será calculado levando-se em conta os seguintes fatos:

I. valor do terreno;II. valor unitário da construção;III. área construída, eIV- Fatores corretivos constantes do Anexo I e II, que passam a fazer

parte integrante desta Lei. (Inciso IV com nova redação dada pela Lei 1672, 09/12/1997)

IV- estado de conservação do prédio.

Art. 10 - A alíquota a ser aplicada sobre o valor venal da construção, será de 0,25 (vinte e cinco centésimos por cento). (art. 10 com nova redação dada pela Lei 1672, 09/12/1997)

Art. 10º - A alíquota do Imposto Predial Urbano consiste na seguinte:I. A planta de valores do Município de 1994, que estabelece o valor

venal do metro quadrado de terreno em função de sua localização, ficam atualizada em 883% (oitocentos e oitenta e três por cento)

II. O valor venal do metro quadrado de área construída de 1994, fica atualizada em 883% (oitocentos e oitenta e três por cento).

III. O valor do metro quadrado de uma gleba, de 1994, fica atualizada em 883% (oitocentos e oitenta e três porcento).

Art. 11 - O mínimo do Imposto será de cinco centésimos do salário mínimo. (art. 11 revogado pela Lei 1672, 09/12/1997)

4

CAPÍTULO IIIDAS DISPOSIÇÕES COMUNS AOS IMPOSTOS IMOBILIÁRIOS

Art. 12 - A lei fixará a área urbana. Sempre que necessário, o Executivo proporá projeto de ampliação desta área.

Parágrafo Único - Para efeitos tributários, estas ampliações só serão consideradas no exercício financeiros subsequente.

Art. 13 - Para os efeitos deste imposto, entende-se como zonas urbanas as definidas em ato do Poder Executivo, observado o requisito mínimo da existência de pelo menos, dois dos seguintes melhoramentos:

a) meio-fio ou calçamento, com canalização de águas pluviais;b) abastecimento de água;c) sistema de esgoto sanitários;d) rede de iluminação pública, com ou sem posteamento para distribuição

domiciliar; ee) Escola Primária ou Posto de Saúde, a uma distância máxima de 3

(três) quilômetros do imóvel considerado.§1º - Consideram-se também urbanas as áreas urbanizáveis ou de

expansão urbana, constantes de loteamentos aprovados pela Prefeitura, destinados a habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos deste artigo.

§2º - O imóvel urbano que, comprovadamente, seja utilizado em exploração extrativa vegetal, agrícola, pecuária ou agro-industrial, terá sua tributação regida por legislação federal competente. (§2º revogado pela Lei Complementar nº 19, de 29 de novembro de 2001)

Art. 14 - O período do fato gerador dos impostos imobiliários é anual.Parágrafo Único - A revisão dos valores imobiliários poderá ser feita de

dois em dois anos, por uma comissão de 4 (quatro) membros, sendo dois membros escolhidos pelo Executivo e os outros pelo Legislativo.

Art. 15 - O débito decorrente dos impostos territorial e predial urbanos é garantido, em último caso, pelo próprio imóvel tributado.

§1º- São contribuintes e proprietários do imóvel, o titular do domínio útil ou, à falta de notícias destes, o possuidor à época do lançamento, salvo se exibir certidão negativa em nome de seu antecessor.

§2º - Responderá pelos impostos imobiliários o oficial do registro público que registre transmissão imobiliária, sem a juntada de certidão negativa.

CAPÍTULO IVDO IMPOSTO SOBRE SERVIÇOS

Art. 16 - O Imposto sobre Serviços de Qualquer Natureza tem como hipótese de incidência a prestação dos serviços, ainda que não constituam a atividade preponderante do prestador constantes da lista seguinte: (art. 16 com nova redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

5

1- Serviços de informática e congêneres. 1.1 Análise e desenvolvimento de sistemas.1.2 Programação.1.3 Processamento de dados e congêneres.1.4 Elaboração de programas de computadores, inclusive de

jogos eletrônicos.1.5 Licenciamento ou cessão de direito de uso de programas

de computação.1.6 Assessoria e consultoria em informática.1.7 Suporte técnico em informática, inclusive instalação,

configuração e manutenção de programas de computação e bancos de dados.

1.8 Planejamento, confecção, manutenção e atualização de páginas eletrônicas.

2- Serviços de pesquisas e desenvolvimento de qualquer natureza. 2.1 Serviços de pesquisas e desenvolvimento de qualquer

natureza.

3- Serviços prestados mediante locação, cessão de direito de uso e congêneres. 3.1 Cessão de direito de uso de marcas e de sinais de

propaganda. 3.2 Exploração de salões de festas, centro de convenções,

escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza.

3.3 Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza.

3.4 Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

4- Serviços de saúde, assistência médica e congêneres. 4.1 Medicina e biomedicina.4.2 Análises clínicas, patologia, eletricidade médica,

radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e congêneres.

4.3 Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres.

4.4 Instrumentação cirúrgica. 4.5 Acupuntura. 4.6 Enfermagem, inclusive serviços auxiliares. 4.7 Serviços farmacêuticos. 4.8 Terapia ocupacional, fisioterapia e fonoaudiologia. 4.9 Terapias de qualquer espécie destinadas ao tratamento

físico, orgânico e mental.4.10 Nutrição.4.11 Obstetrícia.

6

4.12 Odontologia. 4.13 Ortóptica. 4.14 Próteses sob encomenda. 4.15 Psicanálise. 4.16 Psicologia. 4.17 Casas de repouso e de recuperação, creches, asilos e

congêneres. 4.18 Inseminação artificial, fertilização in vitro e congêneres. 4.19 Bancos de sangue, leite, pele, olhos, óvulos, sêmen e

congêneres. 4.20 Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais

biológicos de qualquer espécie. 4.21 Unidade de atendimento, assistência ou tratamento móvel e

congêneres. 4.22 Planos de medicina de grupo ou individual e convênios para

prestação de assistência médica, hospitalar, odontológica e congêneres.

4.23 Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário.

5- Serviços de medicina e assistência veterinária e congêneres. 5.1 Medicina veterinária e zootecnia.5.2 Hospitais, clínicas, ambulatórios, prontos-socorros e

congêneres, na área veterinária.5.3 Laboratórios de análise na área veterinária.5.4 Inseminação artificial, fertilização in vitro e congêneres. 5.5 Bancos de sangue e de órgãos e congêneres. 5.6 Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais

biológicos de qualquer espécie. 5.7 Unidade de atendimento, assistência ou tratamento móvel e

congêneres. 5.8 Guarda, tratamento, amestramento, embelezamento,

alojamento e congêneres. 5.9 Planos de atendimento e assistência médico-veterinária.

6- Serviços de cuidados pessoais, estética, atividades físicas e congêneres. 6.1 Barbearia, cabeleireiros, manicuros, pedicuros e

congêneres. 6.2 Esteticistas, tratamento de pele, depilação e congêneres. 6.3 Banhos, duchas, sauna, massagens e congêneres. 6.4 Ginástica, dança, esportes, natação, artes marciais e

demais atividades físicas. 6.5 Centros de emagrecimento, spa e congêneres.

7- Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres.7.1 Engenharia, agronomia, agrimensura, arquitetura, geologia,

urbanismo, paisagismo e congêneres. 7

7.2 Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).

7.3 Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia.

7.4 Demolição.7.5 Reparação, conservação e reforma de edifícios, estradas,

pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS).

7.6 Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço.

7.7 Recuperação, raspagem, polimento e lustração de pisos e congêneres.

7.8 Calafetação. 7.9 Varrição, coleta, remoção, incineração, tratamento,

reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer.

7.10 Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres.

7.11 Decoração e jardinagem, inclusive corte e poda de árvores. 7.12 Controle e tratamento de efluentes de qualquer natureza e

de agentes físicos, químicos e biológicos. 7.13 Dedetização, desinfecção, desinsetização, imunização,

higienização, desratização, pulverização e congêneres. 7.14 Florestamento, reflorestamento, semeadura, adubação e

congêneres. 7.15 Escoramento, contenção de encostas e serviços

congêneres. 7.16 Limpeza e dragagem de rios, portos, canais, baías, lagos,

lagoas, represas, açudes e congêneres. 7.17 Acompanhamento e fiscalização da execução de obras de

engenharia, arquitetura e urbanismo. 7.18 Aerofotogrametria (inclusive interpretação), cartografia,

mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres.

8

7.19 Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais.

7.20 Nucleação e bombardeamento de nuvens e congêneres.

8- Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza. 8.1 Ensino regular pré-escolar, fundamental, médio e superior. 8.2 Instrução, treinamento, orientação pedagógica e

educacional, avaliação de conhecimentos de qualquer natureza.

9- Serviços relativos a hospedagem, turismo, viagens e congêneres. 9.1 Hospedagem de qualquer natureza em hotéis, apart-service

condominiais, flat, apart-hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços).

9.2 Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres.

9.3 Guias de turismo.

10- Serviços de intermediação e congêneres. 10.1 Agenciamento, corretagem ou intermediação de câmbio, de

seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada.

10.2 Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer.

10.3 Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária.

10.4 Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring).

10.5 Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios.

10.6 Agenciamento marítimo. 10.7 Agenciamento de notícias. 10.8 Agenciamento de publicidade e propaganda, inclusive o

agenciamento de veiculação por quaisquer meios. 10.9 Representação de qualquer natureza, inclusive comercial. 10.10 Distribuição de bens de terceiros.

11- Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres.

9

11.1 Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações.

11.2 Vigilância, segurança ou monitoramento de bens e pessoas.

11.3 Escolta, inclusive de veículos e cargas. 11.4 Armazenamento, depósito, carga, descarga, arrumação e

guarda de bens de qualquer espécie.

12- Serviços de diversões, lazer, entretenimento e congêneres. 12.1 Espetáculos teatrais. 12.2 Exibições cinematográficas. 12.3 Espetáculos circenses. 12.4 Programas de auditório. 12.5 Parques de diversões, centros de lazer e congêneres. 12.6 Boates, taxi-dancing e congêneres. 12.7 Shows, ballet, danças, desfiles, bailes, óperas, concertos,

recitais, festivais e congêneres.12.8 Feiras, exposições, congressos e congêneres. 12.9 Bilhares, boliches e diversões eletrônicas ou não. 12.10 Corridas e competições de animais. 12.11 Competições esportivas ou de destreza física ou intelectual,

com ou sem a participação do espectador. 12.12 Execução de música. 12.13 Produção, mediante ou sem encomenda prévia, de

eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres.

12.14 Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo.

12.15 Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres.

12.16 Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres.

12.17 Recreação e animação, inclusive em festas e eventos de qualquer natureza.

13- Serviços relativos a fonografia, fotografia, cinematografia e reprografia. 13.1 Fonografia ou gravação de sons, inclusive trucagem,

dublagem, mixagem e congêneres. 13.2 Fotografia e cinematografia, inclusive revelação, ampliação,

cópia, reprodução, trucagem e congêneres. 13.3 Reprografia, microfilmagem e digitalização. 13.4 Composição gráfica, fotocomposição, clicheria, zincografia,

litografia, fotolitografia.

14- Serviços relativos a bens de terceiros. 14.1 Lubrificação, limpeza, lustração, revisão, carga e recarga,

conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto

10

(exceto peças e partes empregadas, que ficam sujeitas ao ICMS).

14.2 Assistência técnica. 14.3 Recondicionamento de motores (exceto peças e partes

empregadas, que ficam sujeitas ao ICMS). 14.4 Recauchutagem ou regeneração de pneus. 14.5 Restauração, recondicionamento, acondicionamento,

pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer.

14.6 Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados ao usuário final, exclusivamente com material por ele fornecido.

14.7 Colocação de molduras e congêneres. 14.8 Encadernação, gravação e douração de livros, revistas e

congêneres. 14.9 Alfaiataria e costura, quando o material for fornecido pelo

usuário final, exceto aviamento. 14.10 Tinturaria e lavanderia. 14.11 Tapeçaria e reforma de estofamentos em geral. 14.12 Funilaria e lanternagem. 14.13 Carpintaria e serralheria.

15- Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. 15.1 Administração de fundos quaisquer, de consórcio, de cartão

de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres.

15.2 Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas.

15.3 Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral.

15.4 Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres.

15.5 Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro de Emitentes de Cheques sem Fundos – CCF ou em quaisquer outros bancos cadastrais.

15.6 Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamento eletrônico de veículos; transferência

11

de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia.

15.7 Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, fac-símile, internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em geral, por qualquer meio ou processo.

15.8 Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins.

15.9 Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).

15.10 Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de posiç ão de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação, impressos e documentos em geral.

15.11 Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados.

15.12 Custódia em geral, inclusive de títulos e valores mobiliários. 15.13 Serviços relacionados a operações de câmbio em geral,

edição, alteração, prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio.

15.14 Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres.

15.15 Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento.

15.16 Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de crédito e similares, por qualquer meio ou processo; serviços

12

relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral.

15.17 Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou por talão.

15.18 Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário.

16- Serviços de transporte de natureza municipal. 16.1 Serviços de transporte de natureza municipal.

17- Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres. 17.1 Assessoria ou consultoria de qualquer natureza, não

contida em outros itens desta lista; análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares.

17.2 Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível, redação, edição, interpretação, revisão, tradução, apoio e infra-estrutura administrativa e congêneres.

17.3 Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa.

17.4 Recrutamento, agenciamento, seleção e colocação de mão-de-obra.

17.5 Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço.

17.6 Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários.

17.7 Franquia (franchising).17.8 Perícias, laudos, exames técnicos e análises técnicas. 17.9 Planejamento, organização e administração de feiras,

exposições, congressos e congêneres. 17.10 Organização de festas e recepções; bufê (exceto o

fornecimento de alimentação e bebidas, que fica sujeito ao ICMS).

17.11 Administração em geral, inclusive de bens e negócios de terceiros.

17.12 Leilão e congêneres. 17.13 Advocacia. 17.14 Arbitragem de qualquer espécie, inclusive jurídica. 17.15 Auditoria. 17.16 Análise de Organização e Métodos.

13

17.17 Atuária e cálculos técnicos de qualquer natureza. 17.18 Contabilidade, inclusive serviços técnicos e auxiliares. 17.19 Consultoria e assessoria econômica ou financeira. 17.20 Estatística. 17.21 Cobrança em geral. 17.22 Assessoria, análise, avaliação, atendimento, consulta,

cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring).

17.23 Apresentação de palestras, conferências, seminários e congêneres.

18- Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres. 18.1 Serviços de regulação de sinistros vinculados a contratos

de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres.

19- Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres. 19.1 Serviços de distribuição e venda de bilhetes e demais

produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres.

20- Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários. 20.1 Serviços portuários, ferroportuários, utilização de porto,

movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres.

20.2 Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres.

20.3 Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres.

21- Serviços de registros públicos, cartorários e notariais. 21.1 Serviços de registros públicos, cartorários e notariais.

22- Serviços de exploração de rodovia. 14

22.1 Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais.

23- Serviços de programação e comunicação visual, desenho industrial e congêneres. 23.1 Serviços de programação e comunicação visual, desenho

industrial e congêneres.

24- Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres. 24.1 Serviços de chaveiros, confecção de carimbos, placas,

sinalização visual, banners, adesivos e congêneres.

25- Serviços funerários. 25.1 Funerais, inclusive fornecimento de caixão, urna ou

esquifes; aluguel de capela; transporte do corpo cadavérico; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres.

25.2 Cremação de corpos e partes de corpos cadavéricos. 25.3 Planos ou convênio funerários. 25.4 Manutenção e conservação de jazigos e cemitérios.

26- Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. 26.1 Serviços de coleta, remessa ou entrega de

correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres.

27- Serviços de assistência social. 27.1 Serviços de assistência social.

28- Serviços de avaliação de bens e serviços de qualquer natureza. 28.1 Serviços de avaliação de bens e serviços de qualquer

natureza.

29- Serviços de biblioteconomia. 29.1 Serviços de biblioteconomia.

30- Serviços de biologia, biotecnologia e química. 30.1 Serviços de biologia, biotecnologia e química.

31- Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres. 31.1 Serviços técnicos em edificações, eletrônica, eletrotécnica,

mecânica, telecomunicações e congê neres. 15

32- Serviços de desenhos técnicos. 32.1 Serviços de desenhos técnicos.

33- Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres. 33.1 Serviços de desembaraço aduaneiro, comissários,

despachantes e congêneres.

34- Serviços de investigações particulares, detetives e congêneres. 34.1 Serviços de investigações particulares, detetives e

congêneres.

35- Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas. 35.1 Serviços de reportagem, assessoria de imprensa,

jornalismo e relações públicas.

36- Serviços de meteorologia. 36.1 Serviços de meteorologia.

37- Serviços de artistas, atletas, modelos e manequins. 37.1 Serviços de artistas, atletas, modelos e manequins.

38- Serviços de museologia. 38.1 Serviços de museologia.

39- Serviços de ourivesaria e lapidação. 39.1 Serviços de ourivesaria e lapidação (quando o material for

fornecido pelo tomador do serviço).

40- Serviços relativos a obras de arte sob encomenda. 40.1 Obras de arte sob encomenda.

§1º - O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação no estrangeiro se tenha iniciado. (§1º com redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

§2º - Ressalvadas as exceções expressas na lista a que se refere o caput, os serviços ora mencionados ficam sujeitos ao Imposto sobre Serviços, ainda que a respectiva prestação envolva fornecimento de mercadorias. (§2º com redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

§3º - O imposto de que trata este artigo incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente, mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço. (§3º com redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

§4º - A incidência do imposto não depende da denominação dada ao serviço prestado. (§4º com redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

Art. 16 - O fato gerador do Imposto sobre Serviços é a prestação de qualquer dos serviços constantes da seguinte lista:

1. Médicos, dentistas e veterinários.2. Enfermeiros, protéticos (prótese dentária), obstetras, ortopédicos,

fonoaudiólogos, psicólogos.3. Laboratórios de análises clínicas e eletricidade médica.

16

4. Hospitais, sanatórios, ambulatórios, prontos-socorros, bancos de sangue, casas de saúde, casas de recuperação ou repouso sob orientação médica.

5. Advogados ou provisionários.6. Agentes de propriedade industrial.7. Agentes de propriedade artística ou literária.8. Peritos e avaliadores.9. Tradutores e intérpretes.10. Despachantes.11. Economistas.12. Contadores, auditores, guarda-livros e técnicos de contabilidade.13. Organização, programação, planejamento, assessoria,

processamento de dados, consultoria técnica, financeira ou administrativa (exceto os serviços de assistência prestados a terceiros e concernentes a ramo de indústria ou comércio explorados pelo prestador de serviço).

14. Datilografia, estenografia, secretaria e expediente.15. Administração de bens ou negócios (inclusive os serviços executados

por instituições financeiras).16. Recrutamento, colocação ou fornecimento de mão-de-obra, inclusive

por empregados do prestador de serviços ou trabalhadores avulsos por ele contratados.

17. Engenheiros, arquitetos, urbanistas.18. Projetistas, calculistas, desenhistas técnicos.19. Execução, por administração, empreitada ou sub-empreitada,

construção civil, de obras hidráulicas e outras obras semelhantes, inclusive serviços auxiliares ou complementares (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que ficam sujeitos ao ICM).

20. Demolição, conserção e preparação de edifícios (inclusive elevadores neles instalados), estradas pontes e congêneres (exceto fornecimento de mercadorias produzidas pelo prestador de serviços, fora do local da prestação dos serviços, que ficam sujeitos ao ICM).

21. Limpeza de imóveis.22. Raspagem e lustração de assoalhos.23. Desinfecção e higienização.24. Lustração de bens móveis (quando o serviço for prestado a usuário

final do objeto lustrado.25. Barbearias, cabeleireiros, manicures, pedicuras, tratamento de pele e

outros serviços de salões de beleza.26. Banhos, duchas, massagens, ginásticas e congêneres.27. Transportes e comunicações, de natureza estritamente municipal.28. Diversões públicas:

a) Teatros, cinemas, circos, auditórios, parques de diversões, taxi-dancings e congêneres;

b) Exposições com cobrança de ingresso;c) Bilhares, boliches e outros jogos permitidos;d) Bailes, “Shows”, festivais, recitais e congêneres;

17

e) Competições esportivas ou de destreza física ou intelectual, com ou sem participação do espectador, inclusive as realizadas em auditórios de estações de rádio ou de televisão;

f) Execução de música, individualmente ou por conjuntos;g) Fornecimento de música mediante transmissão, por qualquer

processo.

29. Organização de festas; “buffet” (exceto o fornecimento de alimentos e bebidas, que ficam sujeitos ao ICM).

30. Agências de turismo, passeios e excursões, guias de turismo.31. Intermediação, inclusive corretagem, de bens móveis e imóveis,

exceto dos serviços mencionados nos itens 58 e 59.32. Agenciamento e representações de qualquer natureza, não incluídos

no item anterior e nos itens 58 e 59.33. Análises técnicas.34. Organização de feiras de amostras, congressos e congêneres.35. Propaganda e publicidade, inclusive planejamento de campanhas,

sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários; divulgação de textos; desenhos e outros materiais de publicidade, por qualquer meio;

36. Armazéns gerais, armazéns frigoríficos e silos; carga, descarga, arrumação e guarda de bens, inclusive guarda-móveis e serviços correlatos.

37. Depósitos que qualquer natureza (exceto depósitos feitos em bancos ou outras instituições financeiras).

38. Guarda e estacionamento de veículos.39. Hospedagem em hotéis, pensões e congêneres (o valor da

alimentação, quando incluído no preço da diária ou mensalidade, fica sujeito ao Imposto sobre Serviços).

40. Lubrificação, limpeza e revisão de máquinas, aparelhos e equipamentos (quando a revisão implicar em conserto ou substituição de peças, aplica-se o disposto no item 41).

41. Concerto e restauração de quaisquer objetos (inclusive, em qualquer caso, o fornecimento de peças e partes de máquinas e aparelhos, cujo valor fica sujeito ao ICM).

42. Recondicionamento de motores (o valor das peças fornecidas pelo prestador do serviço fica sujeito ao ICM).

43. Pintura (exceto os serviços relacionados com imóveis de objetos não destinados a comercialização ou industrialização).

44. Ensino de qualquer grau ou natureza.45. Alfaiates, modistas, costureiros, prestados ao usuário final, quando o

material, salvo o aviamento, seja fornecido pelo usuário.46. Tinturaria e lavanderia.47. Beneficiamento, lavagem, secagem, tingimento, galvanoplastia,

acondicionamento e operações de similares de objetos não destinados à comercialização e industrialização.

48. Instalações e montagem de aparelhos, máquinas e equipamentos prestados ao usuário final do serviço, exclusivamente com material por ele fornecido (excetua-se a prestação do serviço ao Poder

18

Público, a autarquia, as empresas concessionárias de produção de energia elétrica).

49. Colocação de tapetes e cortinas com material fornecido pelo usuário final do serviço.

50. Estúdios fotográficos e cinematográficos, inclusive revelação, ampliação, cópia e reprodução; estúdios de gravação de vídeo-tapes para televisão, estúdios fonográficos e de gravação de sons ou ruídos inclusive dublagem e mixagem sonora.

51. Cópia de documentos e outros papéis, plantas e desenhos, por qualquer processo não incluído no item anterior.

52. Locação de bens imóveis.53. Composição gráfica, clicheira, zincografia, litografia e fotolitografia.54. Guarda, tratamento e amestragem de animais.55. Florestamento e reflorestamento.56. Paisagismo e decoração (exceto o material fornecido para execução,

que ficam sujeito ao ICM).57. Recauchutagem ou regeneração de pneumáticos.58. Agenciamento, corretagem ou intermediação de câmbio e de seguros.59. Agenciamento, corretagem ou intermediação de títulos quaisquer

(exceto os serviços executados por instituições financeiras, sociedades distribuidoras de títulos e valores e sociedades de corretores, regularmente autorizadas a funcionar).

60. Encadernação de livros e revistas.61. Aerofotogrametria.62. Cobranças, inclusive de direitos autorais.63. Distribuição de filmes cinematográficos e de vídeo-tapes.64. Distribuição e venda de bilhetes de loteria.65. Empresas funerárias.66. Taxidermista.

Art. 16-A - O imposto não incide sobre: (art. 16-A acrescido pela Lei nº 1.950, de 10 de dezembro de 2003)

I- as exportações de serviços para o exterior do País;II- a prestação de serviços, em relação de emprego, dos

trabalhadores avulsos, dos diretores ou membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, assim como dos sócios-gerentes e dos gerentes-delegados;

III- o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

Parágrafo único - Não se enquadram no inciso I, os serviços desenvolvidos no Município, cujo resultado aqui se verifique, mesmo que o pagamento seja realizado por residente no exterior.

Art. 17 - Sujeito passivo é o prestador dos serviços elencados nos itens da lista do Art. 16. (Art. 17 com nova redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

Parágrafo único - O contribuinte que exercer mais de uma das atividades, constantes da relação do art. 16, ficará sujeito à incidência do imposto sobre

19

todas elas, inclusive quando se tratar de profissional autônomo. (parágrafo único com redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

Art. 17 - Sujeito passivo é o profissional autônomo, estabelecimento ou empresa prestadora de serviço constante da lista do artigo anterior.

Art. 17-A - O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador. (Art. 17-A acrescido pela Lei nº 1.950, de 10 de dezembro de 2003)

§1º - Sem prejuízo do disposto no caput, considera-se prestado o serviço e o imposto devido ao Município, quando ocorrerem as seguintes hipóteses:

I- Quando o serviço for proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País, tomado ou intermediado por pessoa física ou jurídica estabelecida, ou na falta de estabelecimento, domiciliada no Município, no caso do disposto no §1º do art. 16;

II- Na instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.4 da lista do art. 16;

III- Na execução da obra, no caso dos serviços descritos nos subitens 7.2 e 7.17 da lista do art. 16;

IV- Na demolição, no caso dos serviços descritos no subitem 7.4 da lista do art. 16;

V- Nas edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.5 da lista do art. 16;

VI- Na execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros quaisquer resíduos, no caso de serviços descritos no subitem 7.9 da lista do art. 16;

VII- Na execução de limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, nos caos dos serviços descritos no subitem 7.10 da lista do art. 16;

VIII- Na execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista do art. 16;

IX- No controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista do art. 16;

X- No florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.14 da lista do art. 16;

XI- Na execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.15 da lista do art. 16;

XII- Na limpeza e dragagem, no caso dos serviços descritos no subitem 7.16 da lista do art. 16;

XIII- Na guarda ou estacionamento do bem, no caso dos serviços descritos no subitem 11.1 da lista do art. 16;

XIV- Na vigilância, segurança e monitoramento dos bens das pessoas, no caso dos serviços descritos no subitem 11.2 da lista do art. 16;

20

XV- No armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.4 da lista do art. 16;

XVI- Na execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto nas do 12.13 da lista do art. 16;

XVII- Na execução do transporte, no caso dos serviços descritos no subitem 16.1 da lista do art. 16;

XVIII-No caso dos serviços descritos pelo subitem 17.5, da lista do art. 16, quando o estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, do seu domicílio, estiver situado no Município;

XIX- No planejamento, organização e administração de feira, exposição, congresso ou congênere, no caso dos serviços descritos no subitem 17.9 da lista do art. 16;

XX- Na prestação dos serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários descritos no item 20 da lista do art. 16.

§2º - No caso dos serviços a que se referem os subitens 3.3 e 22.1 da lista do art. 16, considera-se subsumida a hipótese de incidência e devido o imposto ao Município em relação à extensão, no seu território:

I- da ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não;

II- da rodovia explorada.

§3º - Nos casos dos serviços executados em águas marítimas, considera-se subsumida a hipótese de incidência do imposto no local do estabelecimento prestador de serviços, excetuados os serviços descritos no subitem 20.1.”

Art. 18 - O tomador do serviço é responsável pelo recolhimento do imposto, inclusive multa e acréscimos legais, independentemente da efetivação da respectiva retenção na fonte, quando o prestador de serviço não emitir nota fiscal ou outro documento permitido pela legislação tributária ou, quando desobrigado, não fornecer recibo no qual esteja expresso o número de sua inscrição no Cadastro do Município. (Art. 18 com nova redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

Art. 18 - O Imposto incidirá sobre todos os serviços prestados na área do Município, ainda que em caráter eventual e independentemente da lucratividade ou do resultado do serviço, mesmo que não conste da lista de serviços.

§1º - Sem prejuízo do disposto no caput deste artigo, são responsáveis: (§1º acrescido pela Lei nº 1.950, de 10 de dezembro de 2003)

I- o tomador ou intermediário de serviço prestado do exterior do País ou cuja prestação se tenha iniciado no exterior do país;

II- os órgãos da Administração Direta da União, do Estado ou do Município, bem como as suas respectivas Autarquias, Empresas Públicas, Sociedades de Economia Mista sob seu controle e as Fundações instituídas pelo Poder Público, estabelecidos ou sediados no Município, tomadores ou intermediários dos serviços descritos nos subitens 7.2, 7.4, 7.5, 7.9, 7.10, 7.12, 7.14, 7.15, 7.17, 11.2, 17.5 e 17.9 da lista do art. 16;

III- os estabelecimentos bancários e demais entidades financeiras autorizadas a funcionar pelo Banco Central, tomadores ou

21

intermediários dos serviços descritos nos subitens 7.2, 11.2, 17.5 e 17.9 da lista do art. 16;

IV- incorporadoras, construtoras, empreiteiras e administradoras de obras de construção civil, tomadores ou intermediários dos serviços descritos nos subitens 7.2, 7.4 e 7.5 da lista do art. 16.

§2º - As pessoas físicas e jurídicas referidas no caput deste artigo e nos incisos I a IV do §1º, deverão repassar, ao Tesouro Municipal, o valor do imposto, inclusive multas e acréscimos legais, na forma e nos prazos definidos na legislação tributária. (§2º acrescido pela Lei nº 1.950, de 10 de dezembro de 2003)

Art. 19 - A base de cálculo do imposto é o preço do serviço: (Art. 19 com redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

§1º - Quando os serviços descritos nos subitens 3.4 e 22.1 da lista do art. 16, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza ou ao número de postes, existentes no território do Município.

§2º - O valor dos materiais fornecidos pelo prestador dos serviços previstos nos subsídios 7.2 e 7.5 da lista do art. 16, não se inclui na base de cálculo do imposto.

Art. 19 - A base de cálculo será o preço do serviço ou a receita bruta.

Parágrafo único - Quando não puder ser conhecido o valor efetivo da receita bruta resultante da prestação de serviços, ou quando os registros relativos ao Imposto não merecerem fé pelo Fisco, tomar-se-á para base de cálculo a receita bruta arbitrada, a qual não poderá em hipótese alguma, ser inferior ao total das seguintes parcelas:

I. valor das matérias-primas, combustíveis e outros materiais consumidos ou aplicados durante o ano.

II. folha de salários pagos durante o ano, adicionado de honorários de diretores e retiradas de proprietários, sócios ou gerentes;

III. 10% (dez por cento) do valor venal do imóvel, ou parte dele, e dos equipamentos utilizados pela empresa ou pelo profissional autônomo; e

IV. Despesas com fornecimento de água, luz, força, telefone e demais encargos mensais obrigatórios do contribuinte.

Art. 20 - A alíquota do Imposto sobre Serviços de Qualquer Natureza, para os serviços descritos na lista do art. 16, será: (Art. 20 com redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

I- para os serviços dos itens 1, 2, 8, 12, 16, 26, 27, 29, 36, 38 - 2% (dois por cento);

II- para os serviços dos itens 3, 4, 5, 6, 7, 9, 13, 14, 17, 18, 20, 22, 23, 24, 28, 30, 31, 32, 33, 35 - 3% (três por cento);

III- para os serviços constantes dos itens 10, 11, 25, 37, 40 - 4% (quatro por cento);a) da realização de espetáculos circenses e de parques de

diversões (constantes dos subitens 12.3 e 12.5), o imposto incidente será dos seguintes valores:Circos e Parques de Diversões - Pequeno Porte - R$ 25,00, por dia

22

- Médio Porte - R$ 35,00, por dia- Grande Porte - R$ 50,00, por dia

IV- para os serviços constantes dos itens 15,19, 21, 34, 39 - 5% (cinco por cento);

§1º - No caso dos profissionais autônomos com a prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o imposto corresponderá aos seguintes valores:

a) profissional com formação em nível superior de ensino: R$ 90,00, por ano;

b) profissional com formação em nível médio de ensino: R$ 60,00, por ano;

c) quando se tratar de serviços de artistas, atletas, modelos e manequins: R$ 30,00, por apresentação, espetáculo ou jogo;

d) para os profissionais do item 19, vendedores ambulantes: R$ 35,00, por ano.

e) Para os demais profissionais autônomos: R$35,00, por ano.§2º - Considera-se trabalho pessoal do próprio contribuinte, para os

efeitos do §1º deste artigo, o executado pessoalmente pelo contribuinte, com auxílio de até 2 (dois) empregados.

Art. 20 - A alíquota do Imposto sobre Serviços será: I. para os serviços dos itens 27, 44 e 52 da lista, 1% (um por cento);II. para os serviços dos itens 4, 19, 20, 21, 22, 23, 54 e 55 da lista, de

2% (dois por cento) e outros não especificados na lista de serviço;III. para os serviços dos itens 3, 13, 14, 29, 31, 32, 39, 40, 41, 42, 43,

45, 46, 47, 48, 50, 51, 53, 57, 60, 61, 63 e 64 (distribuidor) da lista, de 3% (três por cento);

IV. para os serviços dos itens 16, 30, 34, 35 (empresa), 58 e 59 da lista, 4% (quatro por cento);

V. para os serviços dos itens 15, 24, 36, 37, 38, 49, 56, 62 e 65 da lista, de 5% (cinco por cento); e

VI. para os serviços do item 28, letras b, d - 5% (cinco por cento), exceto cinema, teatro, bailes. Letras e, f - 2% (dois por cento) e letra g - 3% (três por cento).Letra a e c - Circo - pequeno porte - 50% UFM por dia médio porte - 60% UFM por dia grande porte - 100% UFM por diaParque de Diversões - pequeno porte - 50% UFM por dia médio porte - 60% UFM por dia grande porte - 100% UFM por diaTrenzinho - 100% UFM por dia

Art. 21 - Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestação de serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou outras que venham a ser utilizadas. (Nova redação dada pela Lei nº 1.950, de 10 de dezembro de 2003)

23

Art. 21 - Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o imposto será calculado com aplicação das seguintes alíquotas fixas sobre um salário mínimo vigente na região:

I. Para os profissionais dos itens 1, 2 (exceto enfermeiro), 3, 5, 11, 17, 18 e 33 da lista, de 30% (trinta por cento);

II. Para os profissionais dos itens 2 (enfermeiro), 6, 7, 8, 9, 10, 12, 31 (autônomo), 32, 35 (autônomo) e 66 da lista, 20% (vinte por cento);

III. Para os profissionais dos itens 25 e 45 (estabelecidos no centro), 26 (estabelecidos no centro) da lista e outros não especificados na lista, 15% (quinze por cento).

IV. Para os profissionais dos itens 25 e 45 (estabelecidos nos bairros) da lista, de 10% (dez por cento);

V. Para os profissionais do item 64 (vendedor ambulante) da lista, 10% (dez por cento).

Parágrafo Único - Quando os serviços a que se referem os itens 1, 2, 3, 5, 11, 12 e 17 da lista anexa forem prestados por sociedades, estas ficarão sujeitas ao imposto, calculado em relação a cada profissional habilitado, sócio, empregado, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.

Art. 22 - Na prestação dos serviços a que se referem os itens 19 e 20 da lista anexa, o imposto será calculado sobre o preço deduzido das parcelas correspondentes: (Art. 22 revogado pela Lei nº 1.950, de 10 de dezembro de 2003)

a) ao valor dos materiais fornecidos pelo prestador dos serviços; e

b) ao valor das subempreitadas já tributadas pelo imposto.

TÍTULO IIIDAS VEDAÇÕES E ISENÇÕES

CAPÍTULO IDAS VEDAÇÕES

Art. 23 - É vedado ao Município:I. instituir ou aumentar, tributo sem que a Lei o estabeleça,

ressalvados os casos previstos na Constituição;II. estabelecer limitações ao tráfego de pessoas ou mercadorias, por

meio de tributos intermunicipais; eIII. instituir imposto sobre:

a) o patrimônio, a renda ou os serviços, da União e do Estado;b) os templos de qualquer culto;c) o patrimônio, a renda ou os serviços dos partidos políticos e de

instituições de educação ou de assistência social observados os requisitos da lei; e

d) o livro, o jornal e os periódicos, assim como o papel destinado à sua impressão.

24

IV. estabelecer diferença tributária entre bens de qualquer natureza, em razão de sua procedência ou destino.

§2º - O disposto no item III é extensivo quando a União mediante Lei Complementar, conceder isenções de impostos municipais atendendo a relevante interesse social ou econômico nacional.

§3º - As instituições de educação ou de assistência social somente gozarão da vedação disposta na alínea C, do item III, quando se tratar de instituições legalmente constituídas e sem fins lucrativos.

ART. 24 - A vedação não exclui a obrigatoriedade do cumprimento dos deveres acessórios.

CAPÍTULO IIDAS ISENÇÕES

ART. 25 - A concessão de isenções apoiar-se-á sempre em fortes razões de ordem pública ou de interesse do Município; não poderá ter caráter pessoal e dependerá de lei aprovada por 2/3 (dois terços) dos membros da Câmara dos Vereadores.

Parágrafo Único - As isenções estão condicionadas à renovação anual e serão reconhecidas por ato do Prefeito, sempre a requerimento do interessado.

ART. 26 - Verificada, a qualquer tempo, a inobservância das formalidades exigidas para a concessão, ou o desaparecimento das condições que a motivarem, será a isenção obrigatoriamente cancelada.

ART. 27 - Todas as pessoas físicas ou jurídicas que gozarem de isenção de tributos municipais e infringirem disposições deste Código ficarão privadas, por um exercício, da concessão, e, no caso de reincidência, delas privadas definitivamente.

§1º - Considera-se reincidência a repetição de infração de um mesmo dispositivo pela mesma pessoa física ou jurídica, depois de transitada em julgado, administrativamente, a decisão condenatória referente à infração anterior.

§2º - As penas previstas neste artigo serão aplicadas em face de representação nesse sentido, devidamente comprovada, feita em processo próprio, depois de aberta defesa ao interessado, nos prazos legais.

ART. 28 - São isentos de impostos municipais imobiliários:I. os cedidos gratuitamente ao uso de serviços públicos federais,

estaduais e municipais;II. os pertencentes ou cedidos gratuitamente a sociedades ou

instituições sem fins lucrativos, que se destinem a congregar classes patronais ou trabalhadoras com o fito de realizar a união das associações, sua representação e defesa, a elevação de seu nível cultural ou físico, a assistência médico-hospitalar ou a recreação social;

III. os de propriedade ou compromissados legalmente às sociedades civis sem fins lucrativos, desde que tenham por finalidade, exclusivamente o exercício de atividades culturais, classistas, recreativas, esportivas, religiosas e de ensino;

IV. os declarados de utilidade pública para fins de desapropriação, a partir da parcela correspondente ao período de arrecadação do

25

imposto, em que ocorrer a emissão de posse ou a sua ocupação efetiva pelo Poder Desapropriante;

V. os de propriedade legalmente compromissados a ex-integrantes da Força Expedicionária Brasileira, desde que lhe sirva de residência e não seja proprietário de outro imóvel no Município; e

VI. os de propriedade ou legalmente compromissados às cooperativas de consumo, ou mistas referentes à Seção de Consumo, que tenham sede no Município, utilizados exclusivamente nas atividades estatutárias.

ART. 29 - Gozam de redução dos impostos imobiliários, os proprietários de terrenos com áreas não inferior a 20.000m2 (vinte mil metros quadrados) que, obedecendo à legislação específica, dotarem seus loteamentos de equipamentos urbanos, tais como:

I. rede de água ........................................................................ 10%II. rede de esgotos .................................................................... 10%III. galerias de águas pluviais .................................................... 05%IV. pavimentação ....................................................................... 10%V. guias e sarjetas ....................................................................... 05%§1º - A redução será proporcional à extensão da testada correspondente

ao equipamento efetivamente executado e será pelo prazo de 5 (cinco) anos.§2º - Esta redução será transmissível aos adquirentes.

ART. 30 - São isentos de impostos municipais sobre serviços:I. as atividades individuais de pequeno rendimento, destinadas

exclusivamente ao sustento de que as exerce ou de sua família e como tais definidas em regulamento;

II. a execução, por administração ou empreitada, de obras hidráulicas ou de construção civil contratadas com a União, Estado e Municípios, autarquias e empresas concessionárias de serviços públicos, assim como as respectivas subempreitadas;

III. as sociedades civis e estudantis sem fins lucrativos, quando no exercício de prestação de serviço sujeito ao tributo;

IV. os restaurantes e as farmácias e os ambulatórios situados no interior de estabelecimentos industriais, comerciais, sindicatos e sociedades civis sem fins lucrativos desde que se destinem exclusivamente ao atendimento de seus empregados e associados e não sejam explorados por terceiros; e

V. os jogos e diversões públicas, quando requeridos em benefício de instituições de educação ou de assistência social e quando esse benefício for no mínimo 25% (vinte e cinco por cento) da receita bruta, cuja importância, na ausência de representante da entidade no ato da apuração, será entregue à fiscalização municipal credenciada, sob recibo que a encaminhará, também sob documento, à instituição beneficiada.

ART. 31 - Não se compreende na incidência do Imposto Sobre Serviços:I. os assalariados, como tais definidos pelas leis trabalhistas e pelos

contratos de relação de emprego, singulares e coletivos, tácitos ou expressos, de prestação de trabalho a terceiros; e

26

II. os servidores públicos federais, estaduais, municipais e autárquicos, inclusive os inativos, amparados pelas respectivas legislações que os definam nessa situação ou condição.

ART. 32 - São isentos das Taxas Municipais:I. de serviços urbanos:a) os próprios federais e estaduais, quando exclusivamente utilizados

por serviços da União ou do Estado; eb) os templos de qualquer culto.

II. de licença para o exercício do comércio eventual ou ambulante:a) cegos e mutilados que exercerem o comércio ou indústria em escala

ínfima;b) os vendedores ambulantes de livros, jornais e revistas; ec) os engraxates ambulantes.

III. de licença para execução de obras particulares:a) a limpeza ou pintura externa ou interna de prédios, muros ou gradis;b) a construção de passeios, quando do tipo aprovado pela Prefeitura;

ec) a construção de barracões destinados à guarda de materiais para

obras já devidamente licenciadas;IV. de licença para publicidade:

a) os cartazes ou letreiros destinados a fins patrióticos, religiosos ou eleitorais;

b) as tabuletas indicativas de sítios, granjas ou fazendas, bem como as de rumo ou direção de estradas;

c) os dísticos ou denominação de estabelecimentos comerciais e industriais apostos nas paredes e vitrines internas; e

d) os anúncios publicados em jornais, revistas ou catálogos e os irradiados em estações de radiodifusão.

TÍTULO IVDAS TAXAS

CAPÍTULO IDISPOSIÇÕES PRELIMINARES

ART. 33 - Pelo exercício do poder de polícia ou em razão da utilização efetiva ou potencial de serviços públicos municipais específicos e divisíveis, são cobradas as seguintes taxas:

I. de Licença;II. de Expediente;III. de Serviços Diversos;IV. de Pavimentação e Serviços Preparatórios;V. de Extensão da Rede de Energia Elétrica; eVI. Conservação de Estradas.

27

ART. 34 - As Taxas de Licença, de Expediente, de Serviços Diversos, de Pavimentação e Serviços Preparatórios e de Extensão da Rede de Energia Elétrica são cobradas sempre que o Poder Público deva desenvolver atividades de vistorias, fiscalização, exame, perícia, apuração de fatos, proceder a diligências ou outras atividades inseridas no seu poder de polícia, na forma da lei, tendo em vista conceder autorização, permissão ou licenciamento para exercício de atividades sujeitas a fiscalização ou licenciamento e também pela prestação de um serviço público municipal, pela disponibilidade de um serviço público municipal, cumulativamente, pela prestação e disponibilidade de um serviço público municipal e pelo uso de bem público.

CAPÍTULO IIDAS TAXAS DE LICENÇA

Seção IDos Fatos Geradores

ART. 35 - São fatos geradores das Taxas de Licença:I. a localização e funcionamento de estabelecimentos;II. a renovação da licença para localização e funcionamento de

estabelecimentos;III. o funcionamento de estabelecimentos em horários especiais nos

ramos especificados em Regulamento;IV. o exercício no Município do comércio eventual ou ambulante;V. a execução de obras particulares, arruamentos e loteamentos;VI. a publicidade;VII. a ocupação do solo nas vias logradouros públicos; eVIII. o abate de animais fora do Matadouro Municipal.

Seção IIDa Taxa de Licença para Localização e

Funcionamento de Estabelecimento

ART. 36 - São considerados estabelecimentos para efeito da cobrança da Taxa de Licença para Localização e Funcionamento, o local fixo de qualquer atividade produtiva industrial, comercial ou similar e a prestação de serviços, ainda que no interior de residência.

ART. 37 - Constituem estabelecimentos distintos para efeito da Taxa de Licença para Localização e Funcionamento de Estabelecimento:

I. os que, embora no mesmo local, ainda que com idênticos ramos de atividades, pertençam a diferentes pessoas físicas ou jurídicas; e

II. os que, embora sob a mesma responsabilidade e como mesmo ramo de negócio, estejam localizados em prédios distintos ou locais diversos.

Parágrafo Único - Não são considerados como locais diversos dois ou mais imóveis contíguos e com comunicação interna, nem os vários pavimentos de um mesmo imóvel.

28

ART. 38 - O pagamento da Taxa de Licença será exigido por ocasião da abertura ou instalação do estabelecimento, ou cada vez mais que se verificar mudança do ramo de atividade.

ART. 39 - O pedido de licença para abertura ou instalação de estabelecimentos será acompanhado da competente ficha de inscrição do Cadastro Fiscal, pela forma e dentro dos prazos estabelecidos para esse fim.

ART. 40 - A taxa de licença inicial independe de lançamento e poderá ser arrecadada quando da concessão da Inscrição. Quando concedida depois de 30 de Junho, será arrecadada pela metade.

ART. 41 - O alvará de licença deve ser conservado em lugar visível.

Seção IIIDa Taxa de Renovação da Licença para Localização e

Funcionamento de Estabelecimentos

ART. 42 - Os estabelecimentos estão sujeitos, anualmente, à Taxa de Renovação de Licença para Localização e Funcionamento.

ART. 43 - Nenhum estabelecimento poderá prosseguir suas atividades sem estar de posse do Alvará de que trata o artigo anterior após decorrido o prazo para o pagamento da Taxa de Renovação.

ART. 44 - O não cumprimento do disposto no artigo anterior acarretará em interdição de estabelecimento, mediante ato da autoridade competente.

§1º - A interdição será precedida de Auto de Infração.§2º - A interdição não exime o faltoso do pagamento da taxa e das multas

devidas.ART. 45 - A renovação anual independe de novo requerimento.

ART. 46 - Far-se-á, anualmente, o lançamento da taxa de renovação da licença de localização e funcionamento, a ser arrecadada nas épocas determinadas em regulamento.

Seção IVDa Taxa de Licença para Funcionamento de

Estabelecimento em Horário Especial

ART. 47 - Poderá ser concedida licença para funcionamento de estabelecimentos fora do horário normal de abertura e fechamento, mediante requerimento e pagamento de uma Taxa de Licença especial.

ART. 48 - A taxa de licença para funcionamento de estabelecimentos em horários especiais será cobrada por dia, mês ou ano e arrecadada antecipadamente e independentemente de lançamento.

29

ART. 49 - O comprovante do pagamento da Taxa de Licença para Funcionamento em horário especial, deve ser conservado em local visível sob pena de sanções.

Seção VTaxa de Licença para o Exercício do

Comércio Eventual ou Ambulante

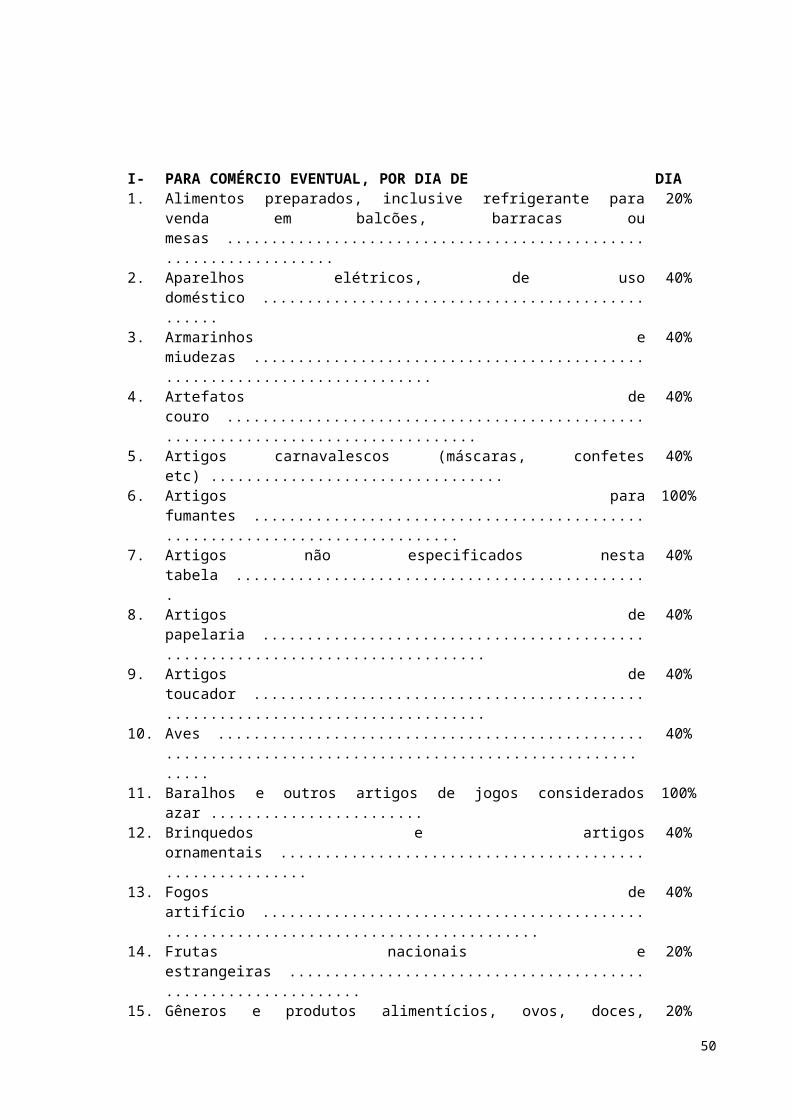

ART. 50 - A Taxa de Licença para o exercício do comércio eventual poderá ser paga por dia e por mês e para o comércio ambulante, por dia, mês e ano.

§1º - Considera-se comércio eventual o que é exercido em determinadas épocas do ano, especialmente por ocasião de festejos ou comemorações, em locais autorizados pela Prefeitura.

§2º - É considerado também como comércio eventual, o que é exercido em instalações removíveis, colocadas nas vias ou logradouros públicos, com balcões, barracas, mesas, tabuleiros ou semelhantes, inclusive feiras.

§3º - Comércio ambulante é o exercício individualmente sem estabelecimento, instalação ou localização fixa.

§4º - A taxa de licença será cobrada para cada especificação, caso o contribuinte negocie em mais de uma.

ART. 51 - O pagamento da taxa de licença para o exercício de comércio eventual, nas vias e logradouros públicos, não dispensa a cobrança da taxa de ocupação do solo.

ART. 52 - É obrigatória a inscrição na repartição competente, dos comerciantes eventuais e ambulantes, mediante o preenchimento de ficha própria, conforme modelo fornecido pela Prefeitura.

§1º - Não se inclui na exigência deste artigo os comerciantes com estabelecimentos fixos que, por ocasião de festejos ou comemorações explorem o comércio eventual ou ambulante.

§2º - A inscrição será permanentemente atualizada por iniciativa do comerciante eventual ao ambulante, sempre que houver qualquer modificação nas características essenciais da atividade por ele exercida.

ART. 53 - Respondem pela taxa de licença do comércio eventual ou ambulante as mercadorias encontradas em poder dos vendedores, mesmo que pertençam a contribuintes que hajam pago a respectiva taxa.

ART. 54 - Caberá ao Poder Executivo especificar entre os comércios, os que poderão ser exercidos nas feiras ou no Município, bem como determinar os locais em que poderão comerciar.

Seção VIDa Taxa de Licença para Execução de Obras Particulares,

Arruamentos e Loteamentos

30

ART. 55 - Nenhuma construção, reconstrução, reforma, demolição ou obra, de qualquer natureza, poderá ser iniciada sem prévio pedido de licença à Prefeitura e pagamento da taxa devida.

ART. 56 - Nenhum plano ou projeto de arruamento, loteamento e parcelamento de terreno pode ser executado sem a aprovação e o pagamento prévio da respectiva taxa.

ART. 57 - A licença concedida constará de Alvará, no qual se mencionarão as obrigações do loteador ou arruador, com referência a obras de terraplanagem e urbanização.

Seção VIIDa Taxa de Licença para Publicidade

ART. 58 - A exploração ou utilização de meios de publicidade nas vias e logradouros públicos, bem como nos lugares de acesso ao público, fica sujeita a prévia licença da Prefeitura.

Parágrafo Único - Incide neste artigo os meios de publicidade que de qualquer forma for visível da via pública.

ART. 59 - Incluem-se na obrigatoriedade do artigo anterior:I. os cartazes, letreiros, programas, quadros, painéis, placas, anúncios

e mostruários, fixos ou volantes, luminosos ou não, afixados, distribuídos ou pintados em paredes, muros, postes, veículos ou calçadas; e

II. a propaganda falada por meio de amplificadores de voz, alto-falante e propagandistas.

ART. 60 - Quanto à propaganda falada, o local e o prazo será designado a critério da Prefeitura.

ART. 61 - Respondem pela observância das disposições desta Seção todas as pessoas físicas ou jurídicas, as quais, direta ou indiretamente, a publicidade venha a beneficiar, uma vez que tenham autorizado.

ART. 62 - O requerimento deverá ser instruído com a descrição da posição, da situação, das cores, dos dizeres, das alegorias e de outras características do meio de publicidade, de acordo com as instruções e regulamentos respectivos.

Parágrafo Único - Quando o local em que se pretende colocar o anúncio não for de propriedade do requerente, deverá este juntar ao requerimento a autorização do proprietário.

Seção VIIIDa Taxa de Licença para Ocupação do Solo

nas Vias e Logradouros Públicos

ART. 63 - Entende-se por ocupação do solo aquela feita mediante instalação provisória de balcão, barraca, mesa, tabuleiro, quiosque, aparelho e qualquer

31

outro móvel ou utensílio, depósitos de materiais para fins comerciais, ou de prestação de serviços, e, estacionamento privativo de veículos, em locais permitidos.

ART. 64 - Sem prejuízo do tributo e multa devidos, a Prefeitura apreenderá e removerá para os seus depósitos qualquer objeto ou mercadoria deixados em locais não permitidos, ou colocados em vias e logradouros públicos, sem pagamento da taxa de que trata esta Seção.

Seção IXDa Taxa de Licença para Abate de Animais

Fora do Matadouro Municipal

ART. 65 - O abate de animais destinados ao consumo público, quando não for feito no Matadouro Municipal, só será permitido, mediante licença da Prefeitura, precedida da inspeção sanitária feitas nas condições previstas nas posturas municipais.

ART. 66 - A exigência da taxa não atinge o abate de animais em charqueado, frigorífico ou outros estabelecimentos semelhantes, fiscalizados pelo Serviço Federal competente, salvo quanto aos animais, cuja carne fresca se destinar ao consumo local, ficando o abate nesse caso, sujeito ao tributo.

ART. 67 - A arrecadação da taxa de que trata esta Seção será feita no ato da concessão da respectiva licença ou, no caso do artigo anterior, ao ser a carne distribuída ao consumo local.

CAPÍTULO IIIDAS TAXAS DE EXPEDIENTE E SEU FATO GERADOR

ART. 68 - A Taxa de Expediente é devida pela apresentação de petição e documentos às repartições da Prefeitura, para apreciação e despacho pelas autoridades municipais, ou pela lavratura de termos e contratos com o Município.

ART. 69 - A taxa é devida pelo peticionário ou por quem tiver interesse direto no ato do governo municipal.

ART. 70 - A autoridade municipal fornecerá, no prazo improrrogável de 10 (dez) dias, as certidões negativas de impostos, taxas e outros débitos fiscais.

§1º - Na hipótese da autoridade ultrapassar este prazo, valerá o respectivo protocolo de requerimento para os devidos fins.

§2º - A certidão se cingirá apenas ao imóvel caracterizando na petição.

CAPÍTULO IVDAS TAXAS DE SERVIÇOS DIVERSOS E SEU FATO GERADOR

ART. 71 - Serão cobradas taxas, pela prestação dos serviços:I. de numeração de prédios;II. de apreensão e depósitos de bens e mercadorias;

32

III. de alinhamento e nivelamento;IV. de vistorias;V. de remoção de lixo domiciliar;VI. de limpeza de vias públicas;VII. de conservação de calçamento;VIII. de roçamento e capina de terrenos baldios;IX. de remoção de entulhos; eX. de água e esgoto, pela disponibilidade ou, cumulativamente, a

disponibilidade e a prestação do serviçoParágrafo Único - Além da taxa de que trata o inciso II, cobrar-se-ão as

despesas com a alimentação e o tratamento dos animais, bem como as de transportes até o depósito

ART. 72 - A arrecadação das taxas de que trata o artigo anterior será feita no ato da prestação do serviço, antecipadamente, ou posteriormente, segundo as condições previstas em regulamento ou instruções.

ART. 73 - As taxas definidas pelos Incisos V, VI, VII, VIII, IX e X do Art. 71, incidirão sobre cada uma das economias autônomas beneficiadas pelos serviços.

ART. 74 - As taxas definidas pelos Incisos V, VI, VII e VIII do Art. 71, serão cobradas juntamente com os impostos imobiliários.

ART. 75 - Ao proprietário do imóvel, será emitida uma guia de recolhimentos da taxa, pela remoção de entulhos.

ART. 76 - O não pagamento da Taxa de Remoção de Entulhos dentro do prazo, acarretará em um aumento de 50% (cinqüenta por cento) e, o montante, será cobrado juntamente com os impostos imobiliários.

ART. 77 - A arrecadação da taxa de que trata o Inciso X do Art. 71, será feita:

I. através de lançamento, nos casos de disponibilidade, manutenção e consumo; e

II. antecipadamente, nos demais casos.

ART. 78 - Entende-se por disponibilidade, quando a via ou logradouro público tiver a rede de água ou de esgoto.

ART. 79 - O não pagamento da taxa no prazo, acarretará em suspensão da utilização.

ART. 80 - Entende-se por manutenção, as despesas efetuadas:I. com a conservação das redes; eII. com a substituição, limpeza ou reparação de peças do hidrômetro,

gastas pela ação do tempo.

ART. 81 - O mínimo que se pagará pela taxa de água com hidrômetro será igual a 2% (dois por cento) do salário mínimo.

CAPÍTULO VDA BASE DE CÁLCULO E DAS ALÍQUOTAS DAS TAXAS DE LICENÇA

33

ART. 82 - A base de cálculo e a alíquota da Taxa de Licença para localização e funcionamento de estabelecimento será constituída de uma parte fixa igual a 60% (sessenta por cento) de um valor da Unidade Fiscal do Município. (alterado pela Lei 1.471/93)

ART. 83 - A base de cálculo e a alíquota da Taxa de Renovação da Licença para Localização e Funcionamento de Estabelecimento será constituída de uma parte fixa igual a 40% (quarenta por cento) de um valor da Unidade Fiscal do Município, e de uma parte variável correspondente a 02% (dois por cento) de um valor da Unidade Fiscal do Município, por empregado do estabelecimento. (alterado pela Lei 1.471/93)