Embed Size (px)

Citation preview

Legislação > Estadual > Decretos > Tributária > Índice 2001 > Manual de Diferimento > Índice dos Assuntos

Letra S

Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária

Assunto Natureza Descrição Fonte

*Saídas internas destinadas às e mpresas da administração indireta do Estado do Rio de Janeiro

Redução de base de cálculo

Concede às empresas com sede no Estado do Rio de Janeiro redução da base de cálculo do ICMS, nas operações internas de saída destinadas à empresas de economia mista e demais entidades integrantes da administração indireta com controle do Governo Estadual, de forma que a incidência do imposto resulte no percentual de 1% ( um por cento), o qual será destinado ao Fundo Estadual de Combate à Pobreza e as Desigualdades Sociais - FECP, criado pela Lei n.º 4.056/2002.

Decreto n.º37.601/2005, com vigência a partir de 16/05/2005.

Prazo indeterminado

*(Acrescentado pela Portaria SET n.º227/2005)

Sal de cozinha Vide cesta básicaSalsicha Vide cesta básicaSangue Vide importação - mercadoria para utilização no processo de

fracionamento, industrialização e embalagem de componentes e derivados de sangue ; ou importação - mercadoria destinada ao Instituto Estadual de Hematologia - HEMORIO

Sardinha em lata Vide cesta básica

*Selos para o controle fiscal

Isenção Isenta do ICMS as saídas de selos destinados ao controle fiscal federal, promovidas pela Casa da Moeda do Brasil, desde que haja a desoneração dos impostos e contribuições federais.

Fica dispensado o estorno do crédito fiscal de que trata o art. 21 da Lei Complementar n.º87/96.

Convênio ICMS 80/2005, com vigência a partir de 22/07/2005.

Prazo indeterminado

*(Acrescentado pela Portaria SET n.º227/2005)

Página 1 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

Sêmen ou embrião bovino, congelado ou resfriado

(Nota: Item excluído pela Portaria ST n.º 514/2008)

Veja Letra S dos Itens excluídos

Sêmen ou embrião, congelado ou resfriado, de bovino, de ovino, de caprino ou de suíno

Isenção (Redação atual dada pela Portaria ST n.º 514/2008)

Isenta do ICMS as operações internas e interestaduais com embrião ou sêmen, congelado ou resfriado, de bovino, de ovino, de caprino ou de suíno.

Convênio ICMS 70/92.

Alterado pelos Convênios ICMS 36/99 e 27/02.

Parágrafo único incorporado pela Resolução SEF nº3.060/99, com efeitos a partir de 10/09/99.

Prazo indeterminado

[redação(ões) anterior(es) ou original]

Serviço de televisão por assinatura

Redução de base de cálculo

Reduz a base de cálculo do ICMS na prestação de serviço de televisão por assinatura, de tal forma que a incidência do imposto resulte no percentual de:

I - 5% (cinco por cento), até 31 de dezembro de 1999; II - 7,5% (sete inteiros e cinco décimos por cento), de 1.º de janeiro a 31 de dezembro de 2000; III - 10% (dez por cento), a partir de 1.º de janeiro de 2001. Incluem-se na base de cálculo do ICMS na prestação de serviço de televisão por assinatura, os valores correspondentes a serviços da mesma natureza cobrados a título de acesso, adesão, ativação, habilitação, disponibilidade, assinatura e utilização dos serviços, bem assim aqueles relativos a serviços suplementares e facilidades adicionais que

Convênio ICMS 57/99Decreto n.º26.210/2000Resolução SEFCON n.º3.868/2000Efeitos a partir de 29/06/98

Prazo indeterminado

Página 2 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

otimizem ou agilizem o processo de comunicação, independentemente da denominação que a eles seja dada. A redução será aplicada, opcionalmente, pelo contribuinte, em substituição ao sistema de tributação previsto na legislação, e aquele que optar por esse benefício não poderá utilizar créditos fiscais relativos às entradas tributadas. O descumprimento da obrigação tributária principal implica na perda do benefício a partir do mês subseqüente àquele em que se verificar o inadimplemento. Perdida a condição, o benefício somente será reabilitado a partir do mês subseqüente ao recolhimento do débito fiscal remanescente ou ao pedido de seu parcelamento. A reabilitação do benefício fica condicionada ao estorno do eventual saldo credor porventura existente. A opção pela utilização da base de cálculo reduzida deve ser feita para cada ano civil, até o dia 5 (cinco) de janeiro, mediante comunicação à repartição fiscal de circunscrição do contribuinte. Na hipótese de início de atividade, a opção poderá ser feita até 30 (trinta) dias, após a data da concessão da inscrição estadual.

Serviço de transporte marítimo contratado pela PETROBRAS

(Nota: Item excluído pela Portaria ST n.º 312/2006)

Veja Letra S dos Itens excluídos

Serviço local de difusão sonora

Isenção Isenta do ICMS os serviços locais de difusão sonora.

* Convênios ICM 08/89, incorporado pela Resolução n.º 1.598/89Convênio ICMS 113/89 até 31/12/90 Convênio ICMS 93/90 até

Página 3 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

31/12/91 Convênio ICMS 80/91 até 31/12/94 Convênio ICMS 151/94 até 31/12/96 Convênio ICMS 102/96

Prazo indeterminado

*(Nota: Retificado pela Portaria SET n.º 678/2001, publicada no D.O.E. de 15.03.2001).

Serviço Nacional de Aprendizagem Comercial (SENAC)

Isenção Isenta do ICMS as saídas dos produtos resultantes das aulas práticas dos cursos profissionalizantes ministrados pelo Serviço Nacional de Aprendizagem Comercial -SENAC.

Convênio ICMS 11/93, incorporado pela Resolução SEF n.º2.305/93

Prazo indeterminado

* Setor Audiovisual

Tratamento tributário especial

Concede tratamento tributário especial para empresas do setor audiovisual estabelecidas no Estado do Rio de Janeiro que exerçam as atividades constantes da Classificação Nacional de Atividades Econômicas - Fiscal (CNAE -Fiscal) a seguir relacionadas:

I - 5911-1/99 - atividades de produção cinematográfica, de vídeos e de programas de televisão não especificadas anteriormente (produtora);

II - 5914-6/00 - atividades de exibição cinematográfica (exibidora);

III - 5913-8/00 distribuição cinematográfica, de vídeo e de programas de televisão

Decreto n.º42.042/09

Prazo indeterminado

*(Acrescentado pela Portaria ST n.º651/2010)

Página 4 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

(distribuidora);

IV - 7739-0/99 aluguel de outras máquinas e equipamentos comerciais e industriais não especificados anteriormente, sem operador (infra-estrutura);

V - 5912-0/99 atividades de pós-produção cinematográfica, de vídeos e de programas de televisão não especificadas anteriormente (infra-estrutura).

O tratamento tributário especial consiste na desoneração do ICMS incidente na importação dos equipamentos, partes, peças e acessórios listados no Anexo único do Decreto 42.042/09, sem similar nacional. O tratamento supracitado somente se aplica às operações de importação realizadas pelos portos e aeroportos localizados no Estado do Rio de Janeiro e cujo desembaraço aduaneiro ocorra no território fluminense.

*Setor de Agronegócio e da Agricultura Familiar Fluminense

A) Concede ao setor de agronegócio e da agricultura familiar fluminense os seguintes benefícios fiscais:

Lei n.º4.177/2003, com vigência a partir de 30/09/2003.

Alterada pela Lei n.º4.367/2004, de 28/06/2004.

Regulamentada pelo Decreto n.º35.033/2004 e pela Resolução SER n.º112/2004.

Prazo indeterminado

*(Acrescentado pela Portaria SET n.º162/2004)

Redução de base de cálculo

1) Agroindústria artesanal

Reduz em 100 % a base de cálculo do ICMS nas operações internas de saída do produto da agroindústria artesanal, presumindo-se crédito tributário de 7% para o adquirente comerciante.

Considera-se, para fins de aplicação da Lei n.º 4.177/2003, como agroindústria artesanal a que empregue diretamente até 20 (vinte) empregados e apresente faturamento bruto anual de até 110.000 (cento e dez mil) UFIR s-RJ;

A pessoa física inscrita no Cadastro de Pessoa Física -Contribuinte (CPFC) como

Página 5 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

produtor agropecuário e que exercer atividade de agroindústria artesanal de que trata o item 1, devidamente atestada pela Secretaria de Estado de Agricultura, Abastecimento, Pesca e Desenvolvimento do Interior, deverá solicitar alteração cadastral para inclusão dessa atividade em seu cartão de inscrição;

Redução de base de cálculo

2) Flores, plantas ornamentais naturais, produtos orgânicos e produtos artesanais.

Reduz em 100% a base de cálculo do ICMS nas operações internas de saída com esses produtos.

O tratamento tributário previsto neste item destina-se à operação interna com flores, plantas, produtos orgânicos e artesanais, realizada por agroindústria não classificada como "agroindústria artesanal".

Entende-se por planta ornamental natural o conjunto formado pela espécie vegetal, o substrato para sua sustentação e manutenção e, bem assim, o recipiente que a comporta desde a fase de produção até a comercialização.

Redução de base de cálculo

3) Produtos agrícolas semiprocessados produzidos por novas unidades fabris e pelas já existentes, localizadas no Estado do Rio de Janeiro.

Reduz para 1/3 (um terço) a base de cálculo do ICMS nas operações internas de saída dos produtos de que trata este item.

Consideram-se, para efeito do

Página 6 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

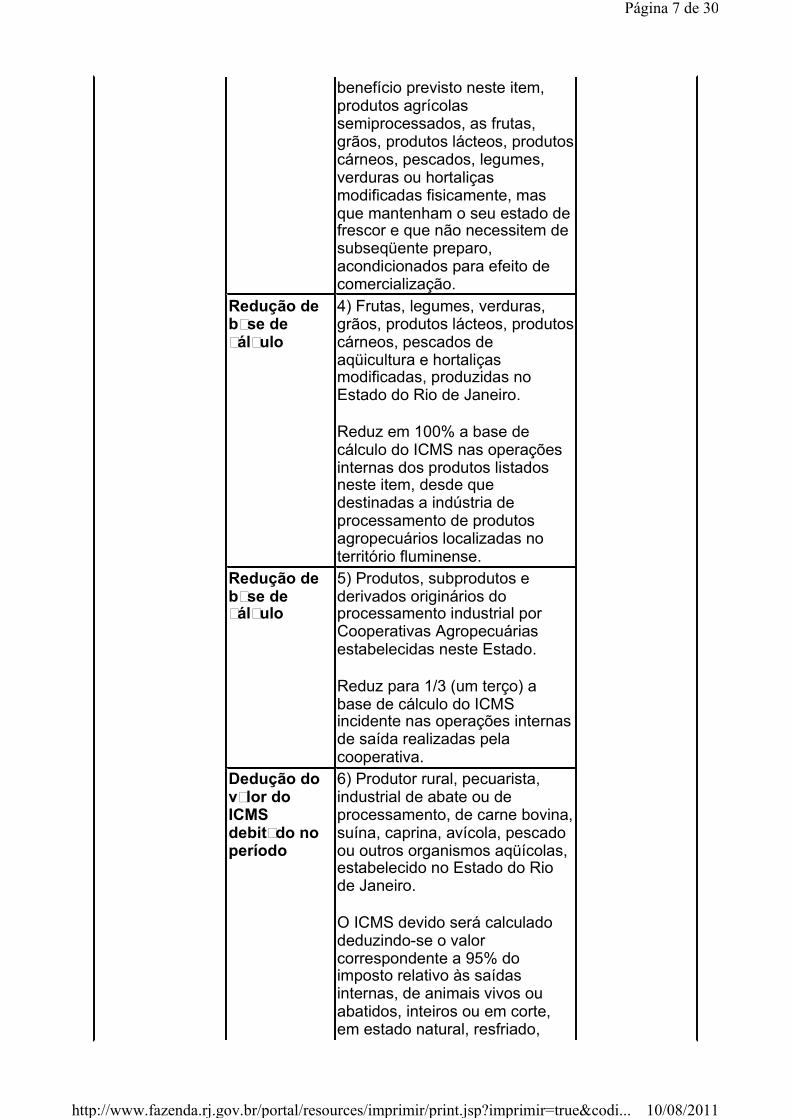

benefício previsto neste item, produtos agrícolas semiprocessados, as frutas, grãos, produtos lácteos, produtos cárneos, pescados, legumes, verduras ou hortaliças modificadas fisicamente, mas que mantenham o seu estado de frescor e que não necessitem de subseqüente preparo, acondicionados para efeito de comercialização.

Redução de base de cálculo

4) Frutas, legumes, verduras, grãos, produtos lácteos, produtos cárneos, pescados de aqüicultura e hortaliças modificadas, produzidas no Estado do Rio de Janeiro.

Reduz em 100% a base de cálculo do ICMS nas operações internas dos produtos listados neste item, desde que destinadas a indústria de processamento de produtos agropecuários localizadas no território fluminense.

Redução de base de cálculo

5) Produtos, subprodutos e derivados originários do processamento industrial por Cooperativas Agropecuárias estabelecidas neste Estado.

Reduz para 1/3 (um terço) a base de cálculo do ICMS incidente nas operações internas de saída realizadas pela cooperativa.

Dedução do valor do ICMS debitado no período

6) Produtor rural, pecuarista, industrial de abate ou de processamento, de carne bovina, suína, caprina, avícola, pescado ou outros organismos aqüícolas, estabelecido no Estado do Rio de Janeiro.

O ICMS devido será calculado deduzindo-se o valor correspondente a 95% do imposto relativo às saídas internas, de animais vivos ou abatidos, inteiros ou em corte, em estado natural, resfriado,

Página 7 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

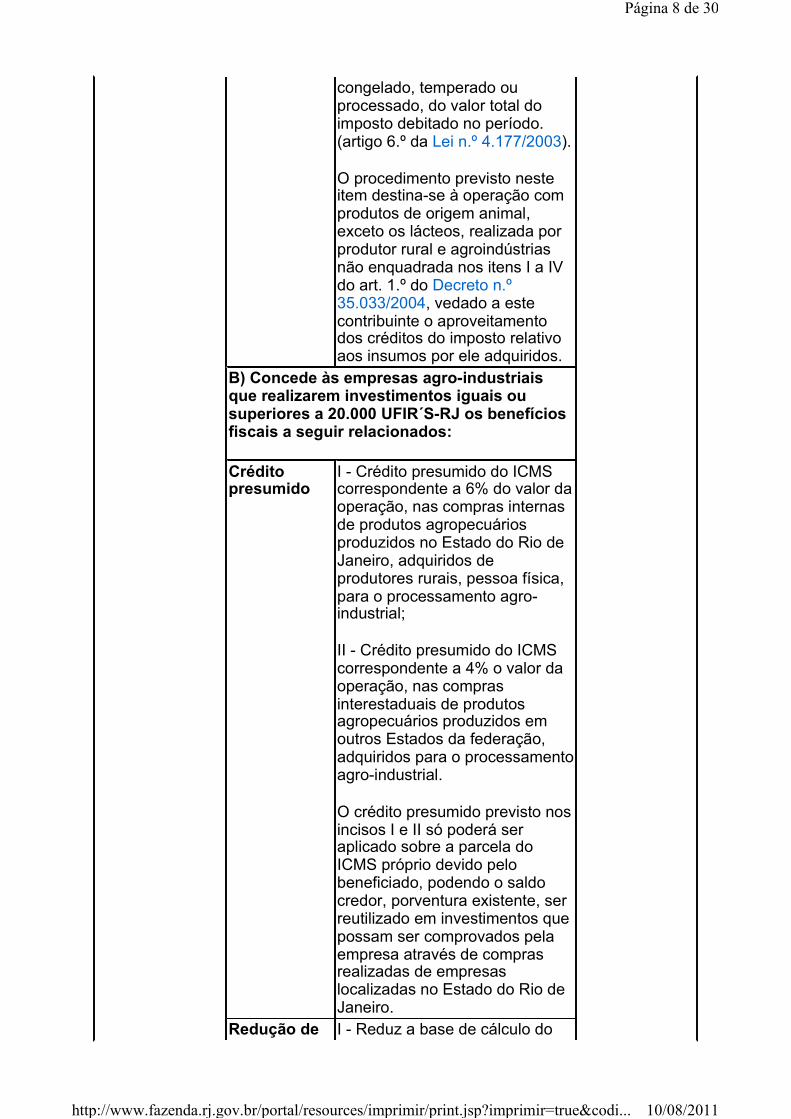

congelado, temperado ou processado, do valor total do imposto debitado no período. (artigo 6.º da Lei n.º 4.177/2003).

O procedimento previsto neste item destina-se à operação com produtos de origem animal, exceto os lácteos, realizada por produtor rural e agroindústrias não enquadrada nos itens I a IV do art. 1.º do Decreto n.º35.033/2004, vedado a este contribuinte o aproveitamento dos créditos do imposto relativo aos insumos por ele adquiridos.

B) Concede às empresas agro-industriais que realizarem investimentos iguais ou superiores a 20.000 UFIR´S-RJ os benefícios fiscais a seguir relacionados:

Crédito presumido

I - Crédito presumido do ICMS correspondente a 6% do valor da operação, nas compras internas de produtos agropecuários produzidos no Estado do Rio de Janeiro, adquiridos de produtores rurais, pessoa física, para o processamento agro-industrial;

II - Crédito presumido do ICMS correspondente a 4% o valor da operação, nas compras interestaduais de produtos agropecuários produzidos em outros Estados da federação, adquiridos para o processamento agro-industrial.

O crédito presumido previsto nos incisos I e II só poderá ser aplicado sobre a parcela do ICMS próprio devido pelo beneficiado, podendo o saldo credor, porventura existente, ser reutilizado em investimentos que possam ser comprovados pela empresa através de compras realizadas de empresas localizadas no Estado do Rio de Janeiro.

Redução de I - Reduz a base de cálculo do

Página 8 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

base de

cálculo

ICMS em 1/3 (um terço), nas saídas internas dos produtos efetivamente fabricados na nova unidade das empresas que vierem a se instalar no Estado do Rio de Janeiro;

II - Reduz a base de cálculo do ICMS em 1/3 (um terço), restrita ao acréscimo produtivo decorrente do incremento da atividade agro-industrial, na saída de produtos agro-industriais por empresas já em operação.

Notas Os tratamentos tributários previstos nesta alínea destinam-se à fruição exclusiva pelas empresas cujos projetos venham a ser aprovados pela Comissão de Avaliação a que se refere o artigo 13 da Lei n.º 4.177/2003.

No caso específico do setor sucro-alcooleiro, a base de referência de ICMS dos projetos será a média dos 3 (três) últimos exercícios fiscais em UFIR RJ.

Serão contempladas pelo programa as agroindústrias que tenham como objeto o processamento de produtos, subprodutos agropecuários em geral e derivados originários do processamento industrial.

Caso as operações realizadas pelo contribuinte ou a atividade econômica por ele exercida seja passível de caracterização em mais de um dos itens acima, o contribuinte optará pela modalidade de cálculo do ICMS de que deseja usufruir, pois os tratamentos tributários previstos nos artigos 2.º a 8.º da Lei n.º4.177/2003 são mutuamente excludentes.

Diferimento C) Difere para as empresas do Setor de Agronegócio e de Agricultura Familiar o recolhimento do ICMS sobre:

Página 9 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

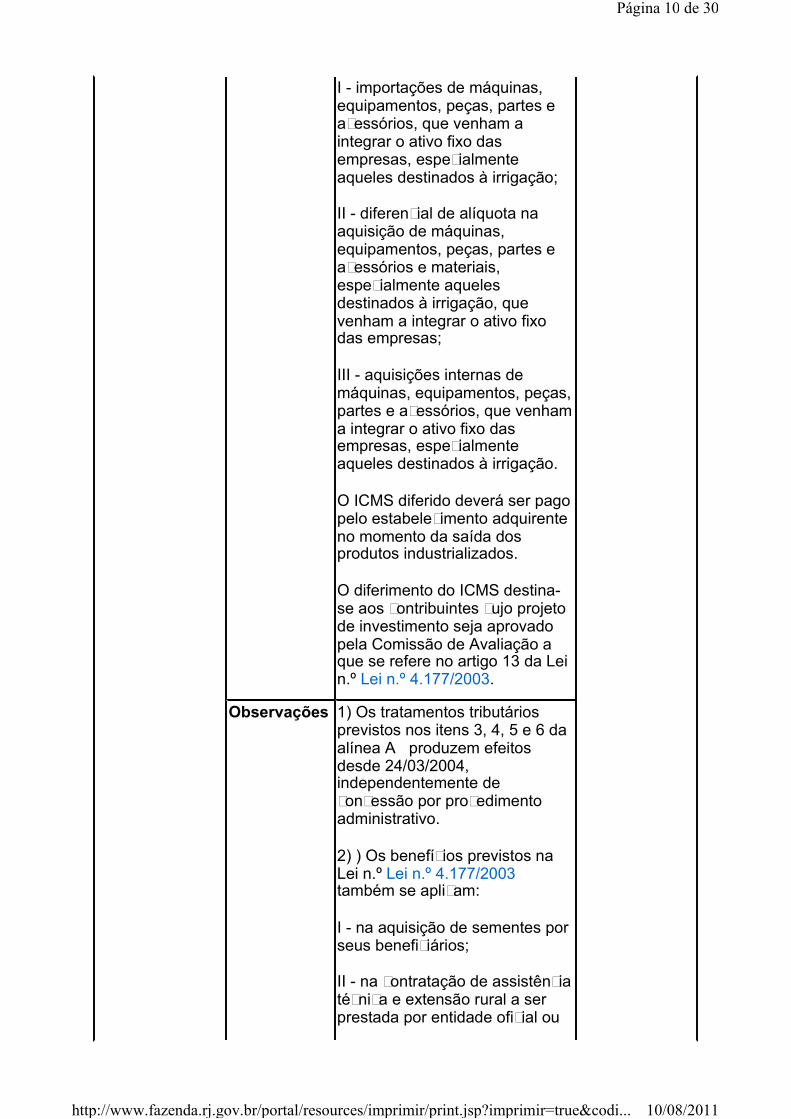

I - importações de máquinas, equipamentos, peças, partes e acessórios, que venham a integrar o ativo fixo das empresas, especialmente aqueles destinados à irrigação;

II - diferencial de alíquota na aquisição de máquinas, equipamentos, peças, partes e acessórios e materiais, especialmente aqueles destinados à irrigação, que venham a integrar o ativo fixo das empresas;

III - aquisições internas de máquinas, equipamentos, peças, partes e acessórios, que venham a integrar o ativo fixo das empresas, especialmente aqueles destinados à irrigação.

O ICMS diferido deverá ser pago pelo estabelecimento adquirente no momento da saída dos produtos industrializados.

O diferimento do ICMS destina-se aos contribuintes cujo projeto de investimento seja aprovado pela Comissão de Avaliação a que se refere no artigo 13 da Lei n.º Lei n.º 4.177/2003.

Observações 1) Os tratamentos tributários previstos nos itens 3, 4, 5 e 6 da alínea A produzem efeitos desde 24/03/2004, independentemente de concessão por procedimento administrativo.

2) ) Os benefícios previstos na Lei n.º Lei n.º 4.177/2003também se aplicam:

I - na aquisição de sementes por seus beneficiários;

II - na contratação de assistência técnica e extensão rural a ser prestada por entidade oficial ou

Página 10 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

privada;

III - no incentivo a criação de cooperativas para ajudar a comercialização e o escoamento da produção.

2) Facultativamente, para os contribuintes do ICMS que exerçam atividades agro-industriais, classificadas nos subgrupamentos do Catálogo de Atividades Econômicas, a seguir relacionados, e que utilizem equipamento Emissor de Cupom Fiscal - ECF, nos termos do Livro VIII do Regulamento do ICMS, podem , em substituição às regras normais de tributação, calcular o valor do ICMS devido a cada mês pela aplicação direta do percentual de 0,1% (um décimo por cento) sobre a receita bruta auferida no período, excluídos os produtos sujeitos à substituição tributária (art. 10 da Lei 4.177/03):

I - Pesca Artesanal - Código 1.01.01;

II - Pecuária - Código 2.01.01;

III - Criação de Animais Diversos - Código 2.02.01;

IV - Cultura de Sêmen para Inseminação Artificial de Animais - Código 2.03.01;

V - Cultura de Vegetais - Código 3.01.01;

VI - Floricultura - Código 3.02.01;

VII - Fruticultura - Código 3.03.01;

VIII - Horticultura - Código 3.04.01.

A opção terá que ser exercida pelo período mínimo de 12

Página 11 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

(dose) meses, e sua eventual alteração deverá sempre coincidir com o início de cada ano fiscal.

Considera-se receita bruta o produto de vendas de bens e serviços nas operações de conta própria, o preço dos bens e serviços prestados e o resultado auferido nas operações por conta alheia, não incluído o Imposto sobre Produtos Industrializados - IPI, as vendas canceladas e os descontos incondicionais concedidos.

O contribuinte não fica dispensado de recolher o imposto relativo à diferença entre as alíquotas internas e interestadual na aquisição de mercadorias ou bens provenientes de outra unidade da federação, calculado sobre o valor da operação de que decorrer a entrada dessas mercadorias ou bens.

A opção por esta modalidade de cálculo do ICMS terá que ser exercida pelo período mínimo de 12 (doze) meses, cuja alteração deverá sempre coincidir com o início de cada ano fiscal.

O procedimento previsto neste item é opcional e veda o aproveitamento de quaisquer créditos do imposto.

3) As disposições da Lei n.º4.177/2003 não se aplicam:

I - aos contribuintes que, obrigados à utilização de Equipamento Emissor de Cupom Fiscal - ECF, nos termos do Livro VIII do RICMS/00, não utilizem esse equipamento ou utilizem sem a devida autorização do fisco;

Página 12 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

II - aos contribuintes enquadrados no Regime Simplificado do ICMS, nos termos da legislação especifica vigente.

4) Em qualquer hipótese, a empresa quer for enquadrada em um dos programas previstos na Lei n.º 4.177/2003 se obrigará ao cumprimento de metas de emprego e não poderá usar os incentivos em programas de demissão.

5) Não serão enquadrados projetos de empresas consideradas inadimplentes perante o fisco municipal, estadual ou federal ou que tenham como administradores ou controladores pessoa física ou jurídica nas mesmas condições.

6) Não poderão receber os benefícios previstos na Lei n.º4.177/2003 as empresas que tenham passivo ambiental.

7) Ficam excluídas dos benefícios da Lei n.º 4.177/2003as empresas que comprovadamente praticarem qualquer tipo de discriminação prevista em Lei.

Setor de bens de capital e de consumo durável -mercadorias classificadas nos capítulos 32, 39, 44, 55, 56, 57, 63, 68, 69, 73, 76, 83, 84, 85, 87, 90 e 94 da NCM

Nota: Item renomeado pela Portaria ST n.º 353/2006 para:

Bens de capital e de consumo durável classificados nos capítulos 32, 39, 44, 55, 56, 57, 63, 68, 69, 73, 76, 83, 84, 85, 87, 90 e 94 da NCM - empresas industriais

Setor de bens de capital e de consumo durável -mercadorias classificadas nos capítulos

Nota: Item renomeado pela Portaria ST n.º 353/2006 para:

Bens de capital e de consumo durável classificados nos capítulos 32, 39, 44, 55, 56, 57, 63, 68, 69, 73, 76, 83, 84, 85, 87, 90 e 94 da NCM - empresas industriais, comerciais

Página 13 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

32, 39, 44, 55, 56, 57, 63, 68, 69, 73, 76, 83, 84, 85, 87, 90 e 94 da NCM

atacadistas e centrais de distribuição

*Setor de reciclagem e setor metal-mecânico de Nova Friburgo

A) Concede às empresas destinadas à reciclagem de vidro, plástico, papel, pneu e metal os seguintes benefícios fiscais:

Lei n.º 4.178 / 2 0 03, com as alterações da Lei 4.367/2004

Prazo: período compreendido entre a data da publicação do ato concessivo e o último dia útil do décimo ano subseqüente

*(Acrescentado pela Portaria SET n.º162/2004)

Crédito presumido

1) Crédito presumido do ICMS correspondente ao valor da alíquota incidente sobre operação promovida por estabelecimento industrial nas saídas interestaduais e internas dos produtos reciclados.

Diferimento 2) Difere o ICMS incidente sobre as importações de máquinas, equipamentos, peças, partes e acessórios destinados a integrar o ativo fixo das empresas, para o momento da alienação ou eventual saída desses bens .

3) Difere o ICMS relativo ao diferencial de alíquota e devido sobre a aquisição de máquinas, equipamentos, peças, partes, acessórios e materiais destinados a integrar o ativo fixo das empresas, para o momento da alienação ou eventual saída desses bens .

Notas Nas aquisições internas de máquinas, equipamentos, peças, partes e acessórios destinados a integrar o ativo fixo das empresas, o imposto será de responsabilidade do estabelecimento adquirente da mercadoria, na qualidade de contribuinte substituto, e recolhido no momento da alienação ou saída dos respectivos bens.

Nas operações internas de entrada de matérias-primas, insumos, partes, peças, componentes e demais mercadorias, o imposto será de responsabilidade do

Página 14 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

estabelecimento adquirente do produto final, na qualidade de contribuinte substituto, e apurado de forma global no momento da venda dos produtos fabricados.

O imposto incidente sobre as importações de matérias-primas, insumos, partes, peças, componentes e demais mercadorias será apurado de forma global no momento da venda dos produtos fabricados.

Os incentivos fiscais previstos no inciso III somente poderão ser utilizados pelas empresas que realizarem suas operações de importação e desembaraço alfandegário através dos portos e aeroportos localizados no território fluminense.

Perderá o direito ao tratamento tributário previsto no artigo 1.ºLei n.º 4.178/2003, com a conseqüente restauração da sistemática normal de apuração do imposto e a imediata devolução aos cofres públicos estaduais, com juros e correção monetária, de todos os valores não recolhidos, decorrentes do benefício concedido, o contribuinte que, ao longo do gozo do benefício, apresentar qualquer irregularidade com relação ao cumprimento das exigências previstas no art. 5.ºda referida lei.

Não será permitido às empresas beneficiadas o aproveitamento de qualquer crédito relativo às operações de entrada de mercadorias, matérias primas e de outros insumos necessários às suas atividades.

Os benefícios fiscais concedidos serão destinados às empresas que vierem a se instalar, expandir ou relocalizar suas

Página 15 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

instalações em território Fluminense.

Redução de base de cálculo

B) Reduz a base de cálculo do ICMS das empresas do setor metal mecânico de Nova Friburgo, na proporção de 33,33%, nas operações de saídas internas, de forma que a incidência do imposto resulte no percentual de 12% sobre o valor da operação.

As empresas que optarem por manter a sistemática de recolhimento do ICMS pelo regime convencional deverão se manifestar nesse sentido, junto à Secretaria de Estado da Receita.

Observações 1) Os benefícios estabelecidos na Lei n.º 4.178/2003 não se aplicam ao contribuinte que:

I - esteja irregular junto ao Cadastro Fiscal do Estado do Rio de Janeiro;

II - esteja inscrito na Dívida Ativa do Estado do Rio de Janeiro;

III - seja participante ou tenha sócio que participe de empresa inscrita na Dívida Ativa do Estado do Rio de Janeiro ou que tenha, ou venha a ter a inscrição cadastral cancelada ou suspensa.

2) Em qualquer hipótese, a empresa beneficiada pela Lei n.º4.178/2003 se obrigará ao cumprimento de metas de emprego e não poderá usar os incentivos em programas de demissão (vide arts. 6.º, 10 e 16 da Lei n.º 4.178/2003 com as alterações da Lei 4.367/2004 ;

3) Não serão enquadrados projetos de empresas consideradas inadimplentes perante o Fisco Municipal, Estadual ou Federal ou que tenham como administradores ou

Página 16 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

controladores pessoa física ou jurídica nas mesmas condições.

4) Os benefícios a que refere a Lei n.º 4.178/2003 só podem ser aplicados sobre a parcela do ICMS próprio devido pela empresa.

Setor óptico (Redação atual dada pela Portaria ST n.º 380/2007)

O estabelecimento industrial ou importador de instrumentos, materiais e artefatos ópticos, incluindo suas peças e acessórios, cuja sede esteja localizada no Estado do Rio de Janeiro, poderá usufruir dos seguintes benefícios fiscais:

Decreto n.º36.448/04

Alterado pelo Decreto n.º37.209/05, com efeitos a partir de 29/03/05.

Redução de Base de Cálculo

Reduz a base de cálculo do ICMS, na operação interna de saída, de tal forma que a incidência do imposto resulte no percentual de 13%, sendo que 1% será destinado ao Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais, instituído pela Lei n.º 4.056/2002.

Não será exigido o estorno do crédito de imposto relativo à entrada de mercadoria, cuja operação de saída esteja beneficiada com a referida redução de base de cálculo.

Resolução SER n.º 350/06estabelece procedimentos.

Prazo: período compreendido entre 30/10/2004 e o último dia útil de 2014.

[redação(ões) anterior(es) ou original]

Diferimento Difere o ICMS incidente nas seguintes operações:

I - importação de máquinas, equipamentos, peças, parte e acessórios destinados a compor o ativo fixo das empresas;

II - aquisição interna de máquinas, equipamentos, peças, parte e acessórios destinados a compor o ativo fixo das empresas;

III - importação de insumos destinados ao processamento industrial da adquirente ou para

Página 17 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

revenda.

O imposto diferido nos termos dos incisos I e II será de responsabilidade do adquirente e recolhido no momento da alienação ou eventual saída dos respectivos bens, tomando-se como base de cálculo o valor da alienação, não se aplicando o disposto no artigo 39 do Livro I do Regulamento do ICMS(RICMS/00) aprovado pelo Decreto 27.427/00.

O imposto diferido na forma do inciso III será pago englobadamente com o devido pela saída realizada pela empresa, conforme a alíquota de destino, não se aplicando o disposto no artigo 39 do Livro I do RICMS/00.

Para efeito no disposto no inciso III considera-se como insumo todas as matérias primas, materiais secundários, partes e peças para processamento, bem como acessórios, lentes acabadas e semi-acabadas e armações sem lentes ou com lentes de demonstração, ficando excluídos os óculos de sol e demais produtos finais.

A empresa beneficiária do incentivo fiscal de que trata os incisos I e III fica obrigada a importar e desembaraçar a totalidade das mercadorias adquiridas do exterior pelos portos e aeroportos fluminenses.

Observações 1) Ao regime especial de benefício fiscal concedido pelo Decreto n.º 36.448/04 não pode aderir o contribuinte que se enquadrar em qualquer uma das seguintes situações:

I - esteja irregular no Cadastro Fiscal do Estado do Rio de Janeiro;

Página 18 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

II - tenha débito para com a Fazenda Estadual, salvo se suspensa sua exigibilidade na forma do artigo 151 do Código Tributário Nacional ;

III - participe ou tenha sócio que participe de empresa com débito inscrito na Dívida Ativa do Estado do Rio de Janeiro ou com inscrição estadual cancelada ou suspensa em conseqüência de irregularidade fiscal, salvo se suspensa sua exigibilidade na forma do artigo 151 do Código Tributário Nacional ;

IV - esteja irregular ou inadimplente com parcelamento de débitos fiscais de que seja beneficiário;

V - tenha passivo ambiental não equacionado junto aos órgãos estaduais competentes.

2) A empresa constituída a partir da publicação do Decreto n.º36.448/04 deve manifestar expressamente a opção pelo regime tributário especial, no prazo de 30 (trinta) dias a contar do início de suas atividades, por meio de petição protocolada no órgão fazendário de sua circunscrição, acompanhada dos seguintes documentos:

I - contrato social registrado na JUCERJA;

II - compromisso de recolher ao Estado do Rio de Janeiro um somatório anual do ICMS, expresso em UFIR-RJ, de valor igual ou superior ao montante pago nos 12 (doze) meses imediatamente anteriores ao mês de início do gozo do benefício, na forma prevista no artigo 5.º do Decreto n.º 36.448/04.

Página 19 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

3) Nas hipóteses de que trata o artigo 5.º do Decreto n.º36.448/04, o contribuinte deve submeter Carta Consulta à Companhia de Desenvolvimento Industrial do Estado do Rio de Janeiro - CODIN, conforme modelo a ser fornecido por aquela Companhia, instruída com os seguintes documentos:

I - Certidão de Regularidade Fiscal com a Fazenda Estadual, inclusive quanto aos parcelamentos em curso;

II - certidão negativa de débitos inscritos em Dívida Ativa do Estado do Rio de Janeiro;

III - licença de operação (LO) e/ou de instalação (LI), se for o caso.

Na hipótese de aprovação do pedido será firmado "Termo de Acordo" entre o requerente e a CODIN, conforme modelo a ser fornecido por aquela Companhia.

4) Perderá o direito ao tratamento tributário estabelecido no Decreto n.º 36.448/04, com a conseqüente restauração do regime normal de apuração do imposto e a imediata devolução aos cofres públicos estadual, com os acréscimos pertinentes, de todos os valores não recolhidos decorrentes desse tratamento tributário, o contribuinte que, na vigência do referido decreto, apresentar qualquer irregularidade com relação ao cumprimento das condições nele estabelecidas ou realizar qualquer tipo de operação comercial ou mudança societária que a caracterize como sucessora de outra empresa, que realize negócios com o mesmo tipo de produto objeto do referido incentivo.

Página 20 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

5) O tratamento especial previsto no Decreto n.º 36.448/04somente se aplica sobre a parcela do ICMS próprio devido pela empresa.

6) A empresa enquadrada no regime tributário especial para as empresas do setor óptico fornecerá, semestralmente, sem prejuízo das demais obrigações fixadas em legislação própria, informações econômico-fiscais referentes ao benefício usufruído, nos termos de ato a ser editado pela Superintendência de Cadastro e Informações Econômico-Fiscais -SUCIEF.

*Setor químico As empresas industriais do setor químico localizadas no Estado do Rio de Janeiro, nas operações com as mercadorias classificadas nos grupos e sub-grupos do NCM listados no Anexo Único do Decreto n.º40.286/06, poderão usufruir o seguinte regime especial de benefícios fiscais:

Decreto n.º40.286/06, com vigência a contar de 06/11/2006.

Prazo: período compreendido entre 06/11/2006 e o último dia útil do ano de 2016.

*(Acrescentado pela Portaria ST n.º353/2006)

Redução de base de cálculo

Para os estabelecimentos enquadrados no artigo 1.º do Decreto n.º 40.286/06, redução da base de cálculo do ICMS, na operação de saída interna, de forma que a incidência do imposto resulte no percentual de 12% (doze por cento), sendo 1% (um por cento) destinado ao Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais, instituído pela Lei n.º4.056/2002.

Não será exigido o estorno do crédito de imposto relativo à entrada de mercadoria, cuja operação de saída esteja beneficiada com a referida redução de base de cálculo.

Diferimento Ao estabelecimento industrial enquadrado no artigo 1.º do Decreto n.º 40.286/06 fica

Página 21 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

autorizado o diferimento do ICMS incidente nas seguintes operações:

I - importação de máquinas, equipamentos, peças, partes e acessórios destinados a compor o ativo fixo da empresa;

II - aquisição interna de máquinas, equipamentos, peças, partes e acessórios destinados a compor o ativo fixo das empresas;

III - importação dos principais insumos destinados ao processamento industrial da adquirente;

IV - aquisição interna dos principais insumos e mercadorias destinadas à industrialização, exceto energia, combustível, telecomunicação e água.

O imposto diferido nos termos dos incisos I e II será de responsabilidade do adquirente e recolhido no momento da alienação ou eventual saída dos respectivos bens, tomando-se como base de cálculo o valor da alienação, não se aplicando o disposto no artigo 39 do Livro Ido Regulamento do ICMS (RICMS/00) aprovado pelo Decreto 27.427/00.

O imposto diferido na forma dos incisos III e IV será pago englobadamente com o devido pela saída realizada pela empresa, conforme a alíquota de destino, não se aplicando o disposto no artigo 39 do Livro Ido Regulamento do ICMS (RICMS/00).

A empresa beneficiária dos incentivos fiscais descritos nos incisos I e III fica obrigada a importar e desembaraçar as

Página 22 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

mercadorias adquiridas do exterior, para a unidade industrial localizada no Estado do Rio de Janeiro, por meio dos portos e aeroportos fluminenses.

Observações 1) O tratamento tributário especial de que trata o Decreto n.º 40.286/06 será concedido em processo administrativo-tributário, mediante assinatura de Termo de Tratamento Tributário Especial entre o requerente, a Secretaria Estadual da Receita -SER, a Secretaria de Estado de Desenvolvimento Econômico -SEDE e a Companhia de Desenvolvimento Industrial do Estado do Rio de Janeiro -CODIN, conforme modelo a ser fornecido pela CODIN;

2) O contribuinte localizado neste Estado, anteriormente à publicação do Decreto n.º40.286/06, para usufruir o tratamento tributário nele previsto, deverá se comprometer a recolher ao Estado do Rio de Janeiro um somatório anual de ICMS, expresso em UFIR-RJ, de valor igual ou superior ao montante recolhido nos 12 (doze) meses imediatamente anteriores ao mês em que seja firmado o Termo de Tratamento Tributário Especial;

3) O Termo de Tratamento Tributário Especial a ser assinado pelo contribuinte deverá especificar, para efeito de cálculo do valor mensal a ser recolhido, o valor de ICMS em UFIR-RJ correspondente à média aritmética dos recolhimentos efetuados ao período mencionado no inciso anterior;

4) O contribuinte deverá recolher:

I - até o dia 5 (cinco) de cada

Página 23 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

mês, o valor correspondente ao ICMS, em UFIR-RJ considerando o disposto no parágrafo primeiro do artigo 6.ºdo Decreto n.º 40.286/06 ;

II - até o dia 20 (vinte) de cada mês, a diferença entre o valor do ICMS apurado no mês anterior e o valor estipulado no inciso I;

5) Na hipótese do valor recolhido no dia 5 (cinco) ser maior do que o apurado no mês anterior, o saldo credor poderá ser automaticamente compensado no mês subseqüente;

6) Na hipótese de o contribuinte, antes do fim de determinado exercício, completar o atendimento do disposto no caput do artigo 6.º do Decreto n.º40.286/06, poderá, até o término do exercício, recolher, no dia 10 (dez) de cada mês, o valor total do ICMS apurado no mês anterior;

7) Para a empresa com menos de um ano de constituição, o recolhimento do ICMS mencionado no artigo 6.º do Decreto n.º 40.286/06 será de, no mínimo, o equivalente à média aritmética, em UFIR-RJ, dos recolhimentos nos meses imediatamente anteriores ao mês de início do gozo do benefício;

8) A empresa constituída a partir da publicação do Decreto n.º40.286/06 deve efetuar o recolhimento do ICMS de acordo com o calendário fiscal em vigor;

9) A empresa interessada deve manifestar sua opção pelo regime tributário especial de que trata o Decreto n.º 40.286/06submetendo carta-consulta à Companhia de Desenvolvimento Industrial do Estado do Rio de

Página 24 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

Janeiro - CODIN, conforme modelo a ser fornecido por aquela companhia;

10) A empresa beneficiada pelo tratamento tributário estabelecido no Decreto n.º 40.286/06fornecerá, semestralmente e sem prejuízo das demais obrigações fixadas na legislação, à Secretaria de Estado da Receita, nos moldes por ela fixado em ato próprio, informações econômico-fiscais referentes ao benefício usufruído;

11) O tratamento especial previsto do Decreto n.º40.286/06 somente se aplica sobre a parcela do ICMS próprio devido pela empresa;

12) Ao regime especial de que trata o Decreto n.º 40.286/06 não pode aderir o contribuinte que se enquadrar em qualquer uma das seguintes situações:

I - esteja irregular no Cadastro Fiscal do Estado do Rio de Janeiro;

II - tenha débito para com a Fazenda Estadual, salvo se suspensa sua exigibilidade na forma do Art. 151 do Código Tributário Nacional ;

III - participe ou tenha sócio que participe de empresa com débito inscrito na Dívida Ativa do Estado do Rio de Janeiro ou com inscrição estadual cancelada ou suspensa em conseqüência de irregularidade fiscal, salvo se suspensa sua exigibilidade na forma do artigo 151 do Código Tributário Nacional ;

IV - esteja irregular ou inadimplente com parcelamento de débitos fiscais de que seja

Página 25 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

beneficiário;

13) Perderá o direito ao tratamento tributário estabelecido no Decreto n.º 40.286/06, com a conseqüente restauração do regime normal de apuração do imposto e a imediata devolução aos cofres públicos estadual, com os acréscimos pertinentes, de todos os valores não recolhidos decorrentes desse tratamento tributário, o contribuinte que, na vigência do Decreto n.º 40.286/06, apresentar qualquer irregularidade com relação ao cumprimento das condições nele estabelecidas ou realizar qualquer tipo de operação comercial ou mudança societária que a caracterize como sucessora de outra empresa, que realize negócios com o mesmo tipo de produto objeto do referido incentivo.

Sistema flutuante de produção de petróleo

Diferimento (Redação atual dada pela Portaria ST n.º 162/2004)

Difere o pagamento ICMS incidente nas operações internas realizadas com peças, partes, máquinas, equipamentos, aparelhos e acessórios utilizados como insumos a serem empregados na construção de sistema flutuante de produção de petróleo na plataforma continental brasileira , para o momento em que se efetivar a entrega do referido sistema ao adquirente final.

Para efeitos do Decreto n.º35.220/2004, entender-se-á por sistema flutuante apenas o casco, o convés e seus módulos a serem integrados em plataformas de produção de petróleo a ser utilizada no Campo de Marlim Sul, localizado na Bacia de Campos.

Decreto n.º35.220/2004, com efeitos a partir de 16/04/2004.

Resolução SER n.º 95/2004estabelece obrigações acessórias para controle de operações desoneradas do ICMS na forma do Decreto n.º35.220/2004.

Prazo indeterminado

[redação(ões) anterior(es) ou original]

Página 26 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

Na entrega definitiva dos sistemas pelo construtor ou fabricante da plataforma será feita a compensação com o crédito equivalente ao que teria direito caso o imposto não houvesse sido diferido.

O diferimento aplica-se exclusivamente às saídas no mercado interno de mercadorias e prestações de serviços tributadas pelo ICMS, realizadas por contribuintes situados neste Estado aos adquirentes responsáveis pela fabricação do casco e dos módulos a serem integrados na plataforma de produção.

O diferimento somente será aplicado na hipótese da realização da construção e montagem do casco, convés e seus módulos, a serem integrados na plataforma tipo semi-submersível, em território fluminense.

O tratamento tributário especial estabelecido no Decreto n.º35.220/2004, implica estorno do crédito por parte dos fornecedores que promovam saídas com o imposto diferido.

Não se aplica o diferimento:

I - à aquisição de insumos e materiais destinados ao uso e consumo próprio;

II - à aquisição de máquinas, equipamentos e outros bens destinados ao ativo fixo;

III - ao fornecimento de água, energia elétrica, serviço de comunicação e outros serviços públicos concedidos.

O adquirente e/ou destinatário final, na qualidade de

Página 27 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

responsável tributário, deverá efetuar o pagamento integral do ICMS diferido, na hipótese de não comprovar a integração das mercadorias, de que trata este artigo, ao sistema flutuante.

Os beneficiários do regime disposto neste decreto deverão fazer menção ao apoio do Estado do Rio de Janeiro em todas as peças publicitárias, de divulgação e promoção do empreendimento e da plataforma.

Isenção Comprovada a aplicação e a integração das máquinas, peças e partes à plataforma, será a saída respectiva isenta do ICMS, nos termos da legislação em vigor aplicável à espécie.

*Sistema de transporte teleférico de passageiros do Morro da Urca e do Pão de Açúcar

Isenção Concede isenção do ICMS incidente no desembaraço aduaneiro de dois sistemas integrados de comando, tração, potência e comunicação para sistema teleférico de passageiros do Morro da Urca e do Pão de Açúcar, compostos dos equipamentos, partes e peças discriminados nos Anexos I e II da Resolução SEFAZ n.º 150/08, sem similar produzido no país, importados pela Companhia Caminho Aéreo Pão de Açúcar.

A comprovação da inexistência de produto similar produzido no país será atestada por órgão federal competente ou por entidade representativa do setor produtivo de máquinas, aparelhos e equipamentos com abrangência em todo o território nacional.

A Companhia do Caminho Aéreo Pão de Açúcar fica obrigada a importar e desembaraçar a totalidade das mercadorias adquiridas do exterior, de que tratam os Anexos I e II da Resolução SEFAZ n.º 150/08,

Convênio ICMS 98/08.

Incorporado pela Resolução SEFAZ n.º150/08, com efeitos a partir de 21/08/08.

*(Acrescentado pela Portaria SET n.º514/2008)

Página 28 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

pelos portos e aeroportos fluminenses.

*Sucata, fragmento, retalho ou resíduo de materiais, lingotes e tarugos de metais não-ferrosos e couro curtido

Diferimento Nas sucessivas saídas dentro do Estado de: lingotes e tarugos de metais não-ferrosos, sucata de metal, papel usado ou aparas de papel, cacos de vidro e retalho, fragmento ou resíduo de plástico, tecido, borracha, madeira, couro curtido e de outros materiais similares, fica o imposto diferido para o momento em que ocorrer:

I - saída para outra unidade federada ou para o exterior; II - sua entrada em estabelecimento industrial. Relativamente a lingotes e tarugos de metais não-ferrosos, observar-se-á o seguinte: 1. aplicação tão-somente aos produtos classificados nas posições 74.01, 74.02, 75.01, 76.01, 78.01, 79.01 e 89.01 da Nomenclatura Brasileira de Mercadorias/Sistema Harmonizado - NBM/SH; 2. exclusão das operações efetuadas pelos produtores primários, assim considerados os que produzem metais a partir do minério; 3. o Secretário de Estado de Fazenda baixará ato normativo indicando as empresas situadas no território deste Estado que estejam abrangidas pela exclusão de que trata o item anterior. O disposto acima aplica-se, também:

a. a sucata e resíduo oriundos do próprio processo de industrialização, relativamente à sua remessa, pelo estabelecimento de origem, a outro estabelecimento, do mesmo titular ou de terceiro, para industrialização e

b. a fragmento de madeira e outros, adquiridos por padaria,

Decreto n.º27.427/2000, Livro XII, Título I

Prazo indeterminado

*(Acrescentado pela Portaria SET n.º746/2002)

Página 29 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...

confeitaria e demais estabelecimentos, para utilização como lenha na alimentação de forno, fogão ou similar, ou para uso ou consumo final, cumprindo ao adquirente observar o disposto no inciso I, do artigo 3.º, e no artigo 6.º do Livro XII do Decreto n.º 27427/2000

OBS: O estabelecido no item b) não se aplica à lenha resultante do corte de árvores.

Suíno vivo ou abatido, bem como produto comestível resultante de sua matança, em estado natural, resfriado ou congelado

Diferimento Nas sucessivas saídas, dentro do território do Estado, de suínos vivos ou abatidos, bem como de produto comestível resultante de sua matança, em estado natural, resfriado ou congelado, o imposto é diferido para o momento em que ocorrer uma das seguintes hipóteses: I - saída para fora do Estado ou para o exterior; II - saída para estabelecimento varejista; III - saída para contribuinte enquadrado no regime de estimativa; IV - saída de preparação ou conserva de carne suína, promovida por estabelecimento industrial; V - fornecimento de refeição em restaurante ou estabelecimento similar.

Decreto n.º27.427/2000, Livro XV, Título I, Capítulo II

Prazo indeterminado

(Alterado pela Portaria SET n.º 746/2002)

[redação(ões) anterior(es) ou original]

Página 30 de 30

10/08/2011http://www.fazenda.rj.gov.br/portal/resources/imprimir/print.jsp?imprimir=true&codi...