Embed Size (px)

Citation preview

• De que mundo estamos falando?• Setor eólico no mundo• Energia eólica no Brasil• Tendências de geração de emprego no setor eólicobrasileiro

Sumário

Dequemundoestamosfalando?

• Segundo Albuquerque (2017), o mundo vive uma terceira revoluçãoindustrial (RIFKIN, 2011), ou uma segunda era das máquinas(BRYNJOLFSSON e MCFEE, 2014), ou uma terceira onda (THEECONOMIST, 2014) ou uma quarta revolução industrial (SCHWAB,2016).• Em 2016, o tema do Fórum Econômico Mundial foi a quarta revoluçãoindustrial, e, na oportunidade, abordou-se os seguintes temas:inovação, China, mercados emergentes, Brexit (Britain Exit – saídabritânica da União Europeia) (FINANCIAL TIMES, 2016). Em 2017, oreferido fórum abordou a preocupação com a governança, regulaçãoe ética no contexto das tecnologias da quarta revolução industrial. Aideia foi discutir o que os líderes responsivos e responsáveis deveriamfazer para abordar as preocupações com os aspectos social,econômico, político, e até mesmo moral, da onda de mudançatecnológica que já se encontra em andamento (WEF, 2017).

• Segundo o president and Chief Executive Officer, Royal Philips, Franz VanHouten : “as empresas têm um papel a desempenhar no processo deaprendizagem e requalificação. As pessoas simplesmente não sãopreparadas para o futuro digital” (WEF, 2017, p. 8).• Para Lívia Brando, da EDP Brasil: “Inovação é sobrevivência” (Revista BrasilEnergia, ed. 451, jul. 2018).• Energisa recorre ao ambiente de inovação para solucionar problemas dodia a dia (Revista Brasil Energia, ed. 439, jun. 2017): “Em uma semana,profissionais [...] se reuniram [...], a fim de gerar ideias para as áreas deequipes de campo e automação, num clima que lembrava “hackatons” –maratonas de criação onde programadores e desenvolvedores criam novasaplicações digitais”.• “Para os gargalos do setor de energia elétrica, a solução é digital:digitalização de redes abre potencial bilionário de negócios e redução deperdas de energia” (Revista Brasil Energia, ed. 437, abr. 2017).• “Evolução tecnológica também está associada a uma compreensão maisabrangente das demandas dos consumidores e à busca das melhoressoluções para resolvê-las” (Revista Brasil Energia, ed. 432, dez. 2016).

ParaSchumpeter (1939),aInovaçãoTecnológica,esuadifusãopelosistemaprodutivo,estánocentrodadinâmicadosistemacapitalista,cujoobjetivo

principaléo lucro,resultantedeumainovaçãobem-sucedida. Importante:oempresárioinovadoreocrédito.Nassuaspalavras,trata-sede“uma

mudançaespontâneaedescontínuanoscanaisdofluxo,perturbaçãodoequilíbrio,quealteraedeslocaparasempreoestadodeequilíbrio

previamenteexistente.Essasmudanças[...]aparecemnaesferadavidaindustrialecomercial”.

• A OECD (2014, p. 59), no documento intitulado Science, Tecnologyand Industry Outlook 2014, identificou as áreas de aceleração dasmudanças tecnológicas em curso:• mitigação da mudanças climáticas (por exemplo, iluminação, energiaelétrica, veículos elétricos e híbridos, geração de energia, baterias,dispositivos elétricos, motores);• envelhecimento, saúde e segurança alimentar (por exemplo, químicabiotecnologia);• gestão de informação e comunicação (incluindo infraestruturas para“big data” e pagamentos virtuais);• novos processos de fabricação (por exemplo, química,nanotecnologia, materiais compostos, novos materiais, impressão 3De tecnologia laser).

FIATINDICAFUTURODOTRABALHOCOMUSODEEXOESQUELETOS(8/12/17)

Fonte:https://exame.abril.com.br/tecnologia/fiat-indica-futuro-do-trabalho-com-uso-de-exoesqueletos/

VolkswagendoBrasilinvesteemIndústria4.0eutilizamáquinasinteligenteseconectadasemsuaprodução.

Fonte:RevistaSobreRodas,23/10/2017

FábricadaSiemens,naAlemanha,émodelodeIndústria4.0.

Fonte:https://www.cimm.com.br/portal/noticia/exibir_noticia/16111-brasil-larga-atrasado-e-anda-em-passos-lentos-rumo-a-industria-40

Segundoorelatório“TheWorldin2050”(PWC,2017)osmercadosemergentesirãodominaras10maioreseconomiasdomundoem2050.

Estima-sequeaseconomias

emergentescresçam3,5%,enquantoas

naçõesdesenvolvidas1,6%).

•Mastambémessamudançatecnológicatrazfortespreocupações,e,dentreelas,umasedestacaemespecial,ageraçãoemanutençãodosempregos,criaçãodenovashabilidades,novostreinamentoseretreinamentosdemãodeobra,novosconhecimentos.• “Oseconomistastêmreconhecidoanaturezaambivalentedamudançatécnica:ofatodequeelatantodestróivelasocupaçõescomocrianovas”(FREEMAN&SOETE,2008,p.675).• Em2016,oFórumEconômicoMundialdeDavosinstalouumcomitêpermanentepararefletirsobreotema,oquegerouumprimeirodocumentointitulado‘Impact of Jobs:Employment,Skillsand Workforce Strategy forthe Fourth IndustrialRevolution”.Nestedocumento,resultadodeumapesquisaem15principaiseconomiasdesenvolvidaseemergentes,algumasquestõessedestacam(WEF,2016):

• 65% das crianças que entram na escola primária hoje acabarão portrabalhar em tipos de emprego completamente novos que ainda nãoexistem.• Forte crescimento do emprego em áreas mais especializadas, comoarquitetura, engenharia, computação, matemática, vendasespecializadas, educação e treinamento, analistas de dados, enquantoespera-se um declínio moderado nas funções: escritório,administrativas, manufatura e produção, construção e extração, arte,design, entretenimento, mídia, dentre outras.• Espera-se uma perda líquida de mais de 5,1 milhões de empregosdurante o período 2015-2020, com uma perda total de 7,1 milhões deempregos - dois terços dos quais estão concentrados em funçõesadministrativas e escritórios - e um ganho total de 2 milhões deempregos, em outras áreas menores de trabalho, mais especializadas.

Prazoparaimpactarindústrias,modelosdenegóciosImpactojásentiu 2015-2017 2018-2020

VolatilidadegeopolíticacrescenteNovosfornecimentosetecnologiasde

energiaRobóticaavançadaetransporte

autônomo

Internetmóveletecnologiaemnuvem AInternetdasCoisasInteligênciaartificialeaprendizadode

máquinaAvançosnopoderdecomputaçãoeBig

Data Fabricaçãoavançadaeimpressão3DMateriaisavançados,biotecnologiae

genômicaCrowdsourcing,aeconomiade

compartilhamentoeplataformaspeer-to-peer

Longevidadeeenvelhecimentodassociedades

Ascensãodaclassemédianosmercadosemergentes

Novaspreocupaçõesdosconsumidoressobrequestõeséticasedeprivacidade

Demografiajovememmercadosemergentes

Aumentodasaspiraçõesdasmulheresepodereconômico

UrbanizaçãorápidaAlterandoambientesdetrabalhoe

arranjosdetrabalhoflexíveisAlteraçõesclimáticas,restriçõesdos

recursosnaturaisetransiçãoparaumaeconomiamaisverde

Fonte:WEF,2016

RecomendaçõesparaAção(WEF,2016)

Curtoprazo• ReinventarafunçãodeRH(+estratégicaeproativa).• Usaraanálisededados• Diversidadedetalentos• Alavancararranjosdetrabalhoflexíveiseplataformasdetalentoson-line

Longoprazo• Repensarossistemaseducacionais• Incentivaraaprendizagemaolongodavida• Colaboraçãoentresetoreseparceriapúblico-privada

“Ofuturodoempregoseráfeitoporvagasquenãoexistem,emindústriasqueusam

tecnologiasnovas,emcondiçõesplanetáriasquenenhumserhumanojamais

experimentou”(DAVIDRITTER,2016,ApudROCANTIetal,2017).

SetorEóliconomundo

• A fonte eólica é uma das tecnologias do setor de energiasrenováveis que mais cresce no mundo que mais cresce.• A capacidade global de geração eólica instalada onshore eoffshore aumentou cerca de 70 vezes nas últimas duasdécadas, saltando de 7,6 gigawatts (GW) em 1997 para 539GW em 2017, segundo os dados da BP Global (ed. 2018) eGlobal Wind Energy Council (GWEC, 2017).• Na produção de eletricidade, a fonte eólica cresceu cerca de558% entre 2007 e 2017, passando de 170.7 TWh para 1.122,7TWh.• A energia eólica offshore vem crescendo significativamente e,em 2017, apresentou uma capacidade cumulativa de produçãode 18,7 GW, contra 1,0 GW em 2007.

Mundo:capacidadeinstaladacumulativa(MW)

Fonte:elaboraçãoprópriaapartirdosdadosdoIrena (2018)

Var.(%)2017/2007:Onshore=446,5%Offshore=1.612%Total=460%

Capacidadecumulativa2017

Fonte:elaboraçãoprópriaapartirdosdadosdoGWEC(2017)

Capacidadeadicional2017

Fonte:elaboraçãoprópriaapartirdosdadosdoGWEC(2017)

• É um setor tecnologicamenteavançado. As turbinas eólicassegue uma tendência dedesenvolvimento de máquinasmaiores. No final de 2017, 7 dosprincipias fabricantes de turbinaseólicas lançaram plataformas deturbina de 4 MW para uso emterra, e o tamanho médio dasturbinas entregues ao mercado foi11% maior que o ano anterior,com mais de 2,4 GW para energiaonshore e de 3 a 5 MW paraoffshore.

• Eno Energy unveils 4.8-MW windturbine.• a General Electric (NYSE: GE) revelouuma turbina de 4,8 MW, marcandosua entrada no segmento de ventoonshore de 4 MW.• A fabricante alemã de turbinas eólicasNordex (ETR: NDX1) anunciourecentemente uma entrada na classede 4 MW;• A fabricante dinamarquesa VestasWind Systems A / S (CPH: VWS)apresentou modelos de turbinaseólicas de 4 MW em junho.

Fonte:https://renewablesnow.com/news/eno-energy-unveils-48-mw-wind-turbine-583171/

Fonte:Irena (2018)

Eólica:var.(%):2017/2012:52,5%

Capacidadeacumuladaestimada,investimentoseempregoemenergiaeólica,2015,2030e2050

Fonte:Irena,2017

Cadeiadevalordaenergiaeólica

Fonte:Irena,2017

Distribuição dosrecursos humanosnecessários aolongo da cadeia devalor para odesenvolvimentode um parqueeólico de 50 MW,por ocupação

Fonte:Irena,2017

Custosanuaisdeoperaçãoemanutençãodeumparqueeólicotípico(USD/MW)edesagregaçãoporcomponentedecusto

Componentes Custoanual(US$/MW) %dototal

Manutançãodaturbina 20.100– 24.500 47,6– 49,3

Gestãoeadministração 8.100– 9.900 19,2– 19,9

Seguros 7.500– 9.800 18,9– 18,4

Alugueldeterra 4.000– 6.000 11,7– 9,8

Manutançãodeinstalaçãoelétrica 1.100– 1.300 2.6

Total 40.800– 51.500 100

Fonte:Irena,2017

Recursoshumanosnecessáriosparaoperaremanterumparqueeólicode50MW(pessoa-diaporano)

Tipoderecursoshumanos Operação Manutenção Totalporocupação

Operadores 1.100 - 1.100

Engenheirosdetelecomunicações 220 150 370

Engenheirosindustriais 125 225 350

Trabalhadoresdaconstruçãocivil - 220 220

PessoalTécnico - 150 150

Especialistasemsegurança - 150 150

Pessoaladministrativoedecontabilidade 125 - 125

Advogados,especialistasemregulaçãodeenergia

80 - 80

Especialistasemmeioambiente 80 - 80

Gestão 40 - 40

Total%

1.77066%

89534%

2.665

Fonte:Irena,2017

EnergiaEólicanoBrasil

SegundodadosdoGWEC(2017):

• Capacidadeinstalada:13,1GW• Capacidadedeenergiaadicionadaem2017:2GW• Eletricidadegeradapeloventoem2017:42.253GWh• ParceladaeletricidadegeradapeloventonoconsumototaldeeletricidadedoBrasil:7,4%.• Pessoasempregadaspelaindústriaeólicanofinalde2017:190.000• Númerodeturbinas:6.491.• Fornecedoreslíderesdeturbinasem2017:GE,Siemens,Gamesa,Vestas.

Brasil- EvoluçãodaGeraçãoEólicaemGWh

Fonte:elaboraçãoprópriaapartirdosdadosdaEPE,2017

Empreendimentos em ConstruçãoTipo Quantidade Potência

Outorgada (kW) %

CGH 5 4.810 0,05EOL 111 2.473.750 24,99PCH 26 320.500 3,24UFV 29 826.316 8,35UHE 6 1.254.100 12,67UTE 28 3.667.591 37,06UTN 1 1.350.000 13,64Total 206 9.897.067 100

Empreendimentos com Construção não iniciada

Tipo Quantidade Potência Outorgada (kW) %

CGH 1 1.000 0,01EOL 118 2.798.486 32,27PCH 122 1.616.478 18,64UFV 32 877.195 10,11UHE 7 694.180 8UTE 117 2.685.019 30,96Total 397 8.672.358 10

Brasil- Capacidadedegeraçãodeeletricidade,jul./2018.Fonte:ANEEL(2018)

Empreendimentos em Operação

Tipo QuantidadePotência

Outorgada (kW)

Potência Fiscalizada

(kW)%

CGH 685 672.933 672.279 0,42CGU 1 50 50 0EOL 536 13.158.039 13.135.243 8,21PCH 427 5.109.619 5.082.353 3,18UFV 2.244 1.306.533 1.306.533 0,82UHE 220 101.897.047 96.405.579 60,3UTE 3.007 43.119.668 41.380.369 25,9UTN 2 1.990.000 1.990.000 1,24Total 7.122 167.253.889 159.972.406 100

Evoluçãodacapacidadeinstaladaporfontedegeração

2016

2016 2026

Fonte:ElaboraçãoprópriaapartirdosdadosdaMME/EPE,2017

Var.%cercade184%

Emoperação(kW)

% Emconstrução

(kW)

% Nãoiniciados(kW)

%

RN 3.722.456 28,3 366.100 14,8 540.426 19,3BA 2.731.641 20,8 1.553.550 62,8 1.137.600 40,7CE 1.956.260 14,9 98.700 4,0 187.200 6,7RS 1.831.867 13,9 52.500 2,1 29.310 1,0PI 1.443.100 11,0 402.900 16,3 330.000 11,8PE 783.985 6,0 82.000 2,9SC 245.500 1,9MA 220.823 1,7 95.000 3,4PB 157.200 1,2 247.800 8,9SE 34.500 0,3RJ 28.050 0,2PR 2.500 0,0

MG 156 0,0SP 2,24 0,0

Projetoseólicosemoperação,construçãoenãoiniciados.Fonte:elaboraçãoprópriaapartirdosdaAneel.(jul.2018).

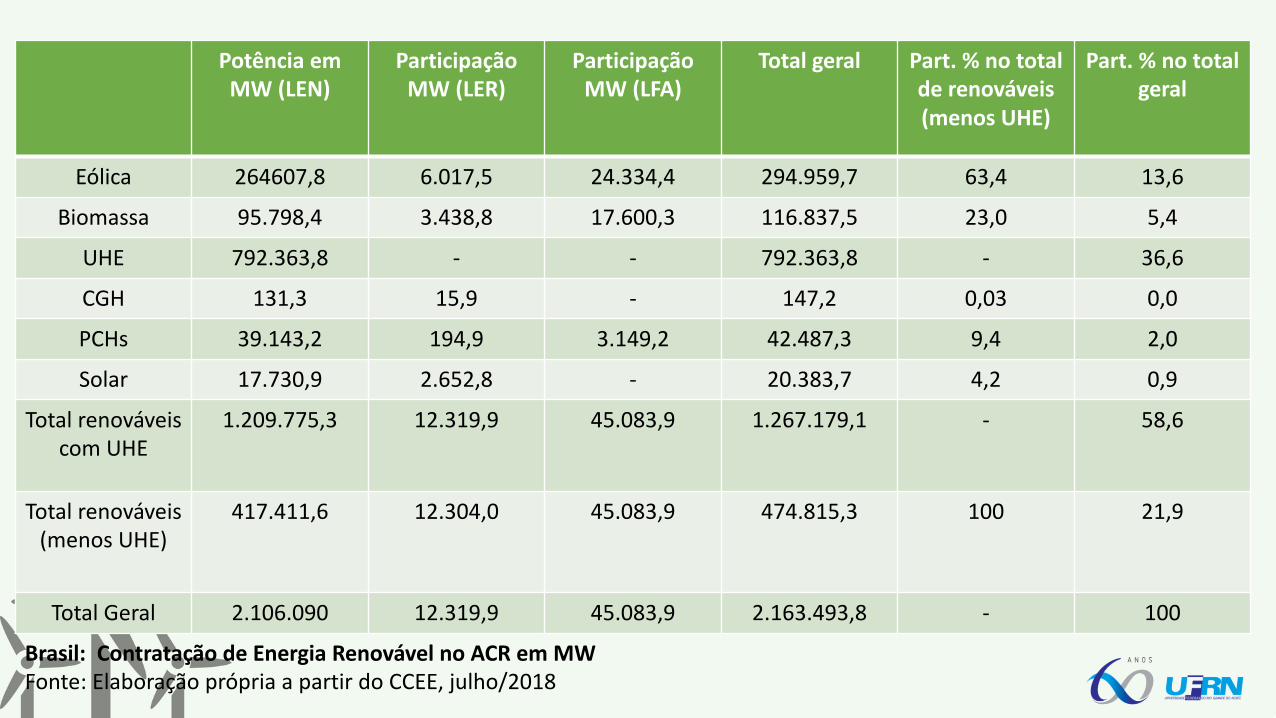

PotênciaemMW(LEN)

ParticipaçãoMW(LER)

ParticipaçãoMW (LFA)

Totalgeral Part.%nototalderenováveis(menosUHE)

Part. %nototalgeral

Eólica 264607,8 6.017,5 24.334,4 294.959,7 63,4 13,6

Biomassa 95.798,4 3.438,8 17.600,3 116.837,5 23,0 5,4

UHE 792.363,8 - - 792.363,8 - 36,6

CGH 131,3 15,9 - 147,2 0,03 0,0

PCHs 39.143,2 194,9 3.149,2 42.487,3 9,4 2,0

Solar 17.730,9 2.652,8 - 20.383,7 4,2 0,9

Total renováveiscomUHE

1.209.775,3 12.319,9 45.083,9 1.267.179,1 - 58,6

Totalrenováveis(menosUHE)

417.411,6 12.304,0 45.083,9 474.815,3 100 21,9

TotalGeral 2.106.090 12.319,9 45.083,9 2.163.493,8 - 100

Brasil:ContrataçãodeEnergiaRenovávelnoACRemMWFonte:ElaboraçãoprópriaapartirdoCCEE,julho/2018

ContrataçãodeenergiaeólicanoACR

Fonte:ElaboraçãoprópriaapartirdoCCEE,julho2018

Eólica:LEN,LER,LFA– NEeestadosdoNE(MW)Fonte:elaboraçãoprópriaapartirdaCCEE,jul./2018

Brasil- Comparativodopreçomédio(R$/MWh)dasfontesrenováveisnegociadasnosleilõesrealizadosapartirde2009(deflacionadospeloIPCA,06/2018).

Tendênciasdegeraçãodeempregonosetoreólicobrasileiro

Setoreólicodevegerar200milempregosnoBrasilaté2026,dizABDI

Saláriosmaisaltossãonecessáriosdiferentesprofissionaisdoramodaengenharia52profissões/ocupações:

• Construçãoemontagem(10oportunidades)• Desenvolvimentodeprojetos(11oportunidades)• Ensinoepesquisa(6oportunidades)• Manufatura(12oportunidades)• O&M(9oportunidades)

• Montadores• Motoristas• Engenheiroaeroespacial• TécnicoemMeteorologia• Engenheirodevendas• Projetistas• Eletricista• Engenheirodeprodução• Administradores• Advogados• Tecnólogoemmeioambiente(Fonte:AgênciaCanalEnergia,21defevereirode2018)• Etc.

Atenção:

“Uma torre instalada no Rio Grande do Norte geraempregos mais perenes para a população local, nafase de operação e manutenção. Entretanto, odesenvolvimento do projeto pode ocorrer em umescritório em São Paulo, e os componentes dastorres são construídos em Pernambuco, MinasGerais e Santa Catarina” (AMBIENTEE ENERGIA,27/02/2018).

SegundoGutoFerreira,PresidentedaABDI:

“opotencialdecriaçãodeempregoségrandeporqueacadeiaeólicaélonga,alémdopotencialdecrescimentodomercado.“Sãocincoetapasenvolvidasnacadeia,desdeodesenvolvimentodoprojeto,afabricação,amontagemeoperaçãodeumparqueeólico.Paracadafaseéprecisouma

amplagamadeprofissionais.Nafasedeprojeto,porexemplo,sãonecessáriospelomenos11tiposdeprofissionais.Entremanufatura,construçãoeoperaçãosãomais34especializaçõesdiferentes.”

“Acadeiaeólicaprecisadeprofissionaisquetenhamapenasoensinomédioefundamental,comoéocasodemontadoresemotoristas,mascontemplatambémosaltosgrausdeformação,comoengenheirosaeroespaciais,ondeapós-graduaçãoeespecializaçãosãopré-requisitosparaacontratação”,

(AGÊNCIACANALENERGIA,21/02/2018)