Embed Size (px)

Citation preview

Manual de Processo Módulo de Gestão Orçamentária Versão 1.0 – Abril de 2013

Governo do Estado da Bahia Pág. 2/34

Governo do Estado da Bahia Jaques Wagner

Secretaria do Planejamento

José Sérgio Gabrielli

Secretaria da Fazenda Luiz Alberto Bastos Petitinga

Superintendência de Orçamento Público - SEPLAN

Cláudio Ramos Peixoto

Superintendência de Administração Financeira - SEFAZ Olintho José de Oliveira

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 3/34

Sumário 1 Introdução à Gestão por Processos ............................................................................................................................ 4

2 Sistema Estadual de Planejamento - SEP.................................................................................................................... 5 3 Padrões de Notação ..................................................................................................................................................... 7 4 Sistematização dos Tipos de Processos ..................................................................................................................... 9

5 Processo de Modificação Orçamentária - PMO ......................................................................................................... 13 5.1 Inclusão do Processo ............................................................................................................................................ 14

5.2 Análise do Órgão Setorial ...................................................................................................................................... 20

5.3 Análise do Órgão Central ....................................................................................................................................... 21 5.4 Conclusão da Inclusão do Processo....................................................................................................................... 24

5.5 Análise das Unidades Corresponsáveis ................................................................................................................. 26

5.6 Confirmação do Processo ...................................................................................................................................... 28 5.7 Efetivação do Processo ......................................................................................................................................... 30

5.8 Replanejamento da Programação Financeira ......................................................................................................... 32

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 4/34

1 Introdução à Gestão por Processos A metodologia de Gestão por Processos tem sido vista como a alternativa mais eficaz no campo da Administração Pública para a prestação de bens e serviços de qualidade ao cliente-cidadão. Focando nos resultados, a Gestão por Processos se preocupa em organizar atividades, recursos e informações, numa sequencia racional e otimizada que dependendo da complexidade envolvida poderá perpassar por toda a estrutura organizacional. A Gestão por Processos propõe a quebra do paradigma vigente no setor público de organização administrativa vertical, que, muitas vezes define uma hierarquia ociosa e não adequada à prestação do serviço ao cidadão, mas em função de determinados requisitos políticos. Aplicando-se a metodologia há chances concretas de serem alcançados maiores índices de efetividade das Políticas Públicas, com maior economicidade e eficiência na aplicação dos recursos, bem como de racionalização do gasto público com o custeio da máquina administrativa. Toda esta otimização possibilitaria uma maior disponibilidade de recursos para o investimento em bens e serviços fins para a sociedade. Um processo é na sua essência uma representação dos meios empregados para a disponibilização de determinado produto, seja bem ou serviço, finalístico ou de gestão. As organizações devem investir na análise e melhoria continuada dos seus processos, de forma a conhecer, revisar e adequar os procedimentos desenvolvidos, viabilizando as melhores soluções de sistemas de informação. À análise e melhoria de processos cabem observar criticamente o arranjo institucional, as atividades, as técnicas e as pessoas mobilizadas para a consecução do objetivo organizacional, visando atingir os melhores resultados, de maneira mais rápida e com a maior relação custo x benefício. Neste propósito, a Secretaria de Planejamento do Estado da Bahia, como resultado dos esforços empreendidos para a disseminação desta inovadora metodologia, disponibiliza o presente Manual, ao tempo que o recomenda como fonte de informação para o desenvolvimento de competências técnicas para todos aqueles que atuam na área de planejamento, mais especificamente, na elaboração e gestão do orçamento público.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 5/34

2 Sistema Estadual de Planejamento - SEP

A concepção sistêmica do planejamento busca a adoção de um modelo que favoreça a sinergia entre os atores participantes, incluindo todos os órgãos e entidades da administração pública e a representatividade da sociedade civil, objetivando identificar soluções integradas para promover o desenvolvimento do Estado, possibilitar o atendimento das demandas sociais e racionalizar o funcionamento da máquina pública. Com essa visão, em 11 de abril de 1966, foi instituído o Sistema Estadual de Planejamento – SEP, pela Lei nº. 2.321, regido atualmente pela Lei Delegada nº. 32, de 3/03/83, para a finalidade precípua de planejamento e coordenação geral das ações governamentais, no âmbito estadual. O Sistema Estadual de Planejamento evoluiu e abarca todos os processos do ciclo de Planejamento, envolvendo uma gama de objetivos, atribuições e responsabilidades, dentre os quais destacamos:

realização de estudos e produção de informações para subsidiar os processos de planejamento;

elaboração dos instrumentos de planejamento: Plano Estratégico, PPA, LDO e LOA;

promoção e coordenação da participação da sociedade no processo de planejamento;

acompanhamento, monitoramento e avaliação das ações governamentais;

gestão dos contratos de operações de crédito e convênios, e outros instrumentos congêneres, firmados para a captação de recursos ou cooperação técnica pelos órgãos e entidades da administração direta e indireta;

gestão orçamentária, consubstanciada no tratamento dos créditos adicionais e outras situações comuns à execução orçamentária;

articulação com os municípios com a finalidade de promover a compatibilização dos planos e programas estaduais com a política territorial, prestando-lhes, inclusive, assistência técnica;

definição de normas, procedimentos, padrões e metodologias necessárias aos processos, no âmbito de competência do SEP;

gestão dos sistemas de informação que suportam as funções do Planejamento do Estado;

articulação entre os órgãos componentes, visando o alinhamento e o fortalecimento do Sistema;

capacitação e assessoramento técnico aos órgãos setoriais e seccionais;

articulação e integração com os demais sistemas de administração, finanças e contabilidade estadual.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 6/34

O Sistema contempla um arranjo institucional constituído pelo Órgão Central, que fixa diretrizes, estabelece normas e coordena os procedimentos a serem adotados pelos Órgãos Setoriais, em articulação com os Órgãos Seccionais a eles vinculados, cujas competências são exercidas como segue:

a. No Órgão Central, pela Secretaria do Planejamento, por meios das suas unidades específicas: Superintendência de Planejamento Estratégico - SPE; Superintendência de Orçamento Público - SPO; Superintendência de Gestão e Avaliação - SGA; Superintendência de Cooperação Técnica e Financeira para o Desenvolvimento - SPF e Superintendência de Estudos Econômicos e Sociais da Bahia – SEI (autarquia).

b. Nos Órgãos Setoriais, pelas Secretarias de Estado e demais órgãos diretamente subordinados aos chefes dos poderes Executivo, Judiciário, Legislativo, Ministério Público e Defensoria Pública, componentes da Administração Direta do Estado.

c. Nos Órgãos Seccionais, pelas Autarquias, Fundações, Empresas Estatais e Sociedades de Economia Mista, componentes da Administração Indireta do Estado.

No tocante aos processos de elaboração do orçamento e gestão orçamentária, as atribuições e responsabilidades são exercidas no Órgão Central pela SPO, nos Órgãos Setoriais pelas suas Diretorias Orçamentárias – DO, ou equivalentes, e nos respectivos Órgãos Seccionais pelas Unidades Orçamentárias – UO.

Neste arranjo institucional, cabe destacar também a participação de outros atores sistêmicos:

Âmbito Estadual: Secretaria da Administração – Saeb, Secretaria da Fazenda – Sefaz, Sefaz – Secretaria da Fazenda, Casa Civil e Secretaria de Relações Institucionais – Serin.

Âmbito Federal: Ministério do Planejamento Orçamento e Gestão, por meio da Secretaria de Orçamento Federal – SOF e da Secretaria de Planejamento e Investimentos Estratégicos – SPI, Ministério da Fazenda, por meio da Secretaria do Tesouro Nacional – STN e Superintendências ou unidades equivalentes de Orçamento Público de outros Estados.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 7/34

3 Padrões de Notação Abaixo, as siglas das Unidades Administrativas, responsáveis pelo desenvolvimento das atividades nos processos: Órgão Central de Planejamento - Seplan

SPO – Superintendência de Orçamento Público DSO – Diretoria de Informações e Sistematização Orçamentária DPO – Diretoria de Programação Orçamentária

DPO/DAS – Área Social DPO/DEI – Área de Infraestrutura e Econômica DPO/DIN – Área Institucional

DG – Diretoria Geral CMO – Coordenação de Modernização

Órgãos Setoriais de Planejamento

USP – Unidade Setorial de Planejamento DO – Diretoria Orçamentária ou Equivalente

Órgãos Seccionais de Planejamento

UO – Unidade Orçamentária UG – Unidade Gestora

Unidades Corresponsáveis

Seplan SGA - Superintendência de Gestão e Avaliação SPF - Superintendência de Cooperação Técnica e Financeira para o Desenvolvimento

Sefaz SAF – Superintendência de Administração Financeira

Depat – Diretoria do Tesouro Saeb

SRH – Superintendência de Recursos Humanos Casa Civil

Funcep – Fundo Estadual de Combate e Erradicação da Pobreza

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 8/34

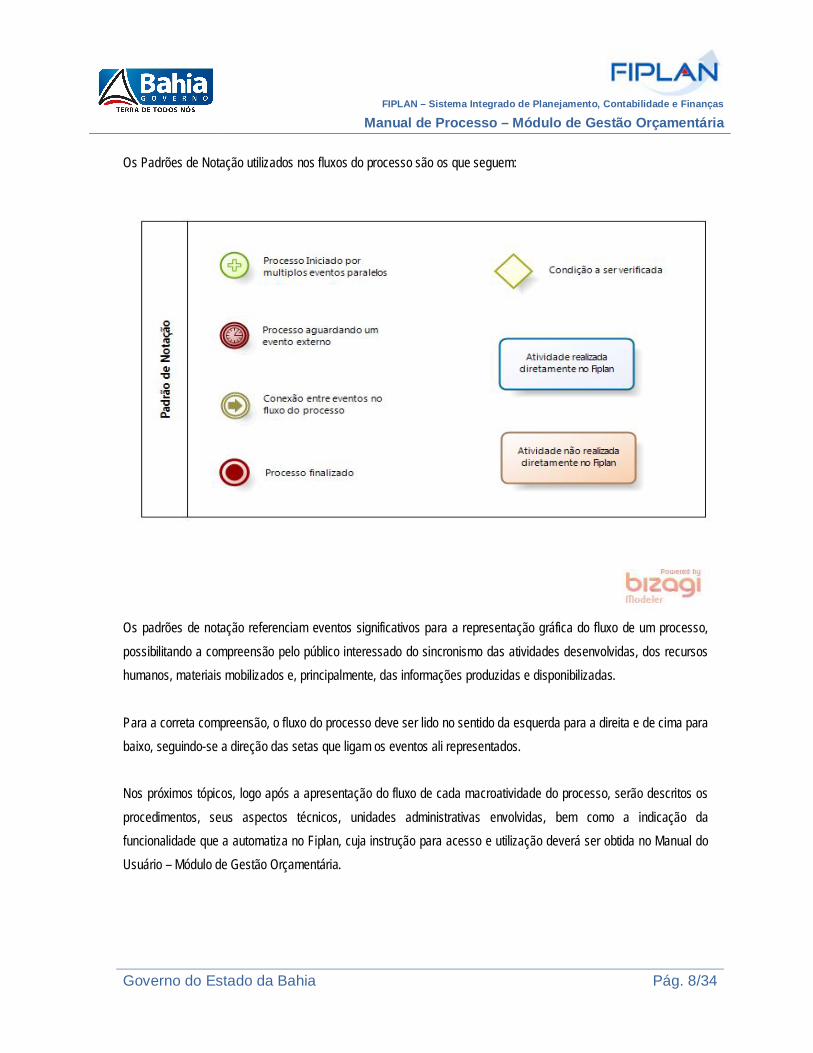

Os Padrões de Notação utilizados nos fluxos do processo são os que seguem:

Os padrões de notação referenciam eventos significativos para a representação gráfica do fluxo de um processo, possibilitando a compreensão pelo público interessado do sincronismo das atividades desenvolvidas, dos recursos humanos, materiais mobilizados e, principalmente, das informações produzidas e disponibilizadas. Para a correta compreensão, o fluxo do processo deve ser lido no sentido da esquerda para a direita e de cima para baixo, seguindo-se a direção das setas que ligam os eventos ali representados. Nos próximos tópicos, logo após a apresentação do fluxo de cada macroatividade do processo, serão descritos os procedimentos, seus aspectos técnicos, unidades administrativas envolvidas, bem como a indicação da funcionalidade que a automatiza no Fiplan, cuja instrução para acesso e utilização deverá ser obtida no Manual do Usuário – Módulo de Gestão Orçamentária.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 9/34

4 Sistematização dos Tipos de Processos O Processo de Modificação Orçamentária – PMO e o Processo de Modificação Programática – PMP envolvem procedimentos para alteração de informações quantitativas e qualitativas do Orçamento Anual, no curso da sua execução. Os Créditos Adicionais, operacionalizados por meio do PMO, classificam-se em:

Suplementares, destinados ao reforço de dotação orçamentária que se apresente insuficiente à realização da despesa;

Especiais, destinados à autorização de despesas para as quais não haja dotação orçamentária específica;

Extraordinário, destinados às despesas urgentes e imprevistas, em caso de guerra, comoção interna ou calamidade pública.

Os recursos que financiam as Modificações Orçamentárias podem ter uma das seguintes origens:

Anulação parcial ou total de dotações consignadas no orçamento ou seus créditos adicionais;

Superávit Financeiro, apurado em balanço patrimonial do exercício anterior;

Excesso de Arrecadação dos tributos e demais contribuições;

Operações de Crédito;

Convênios e outros instrumentos congêneres;

Reserva de Contingência.

No Fiplan, visando uma melhor organização na automação do processo, e em conformidade com o estabelecido na LDO do Estado, foi definido o critério de classificação denominado Tipo de Instrumento, em que as Modificações são agrupadas em função da dependência ou não de Decreto Financeiro para a sua efetivação. Os Tipos de Instrumento definidos são:

Decreto – a efetivação do crédito depende da publicação do Decreto Financeiro;

Intrassistema – a Modificação é efetivada diretamente no sistema, sem o requisito da publicação do Decreto Financeiro.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 10/34

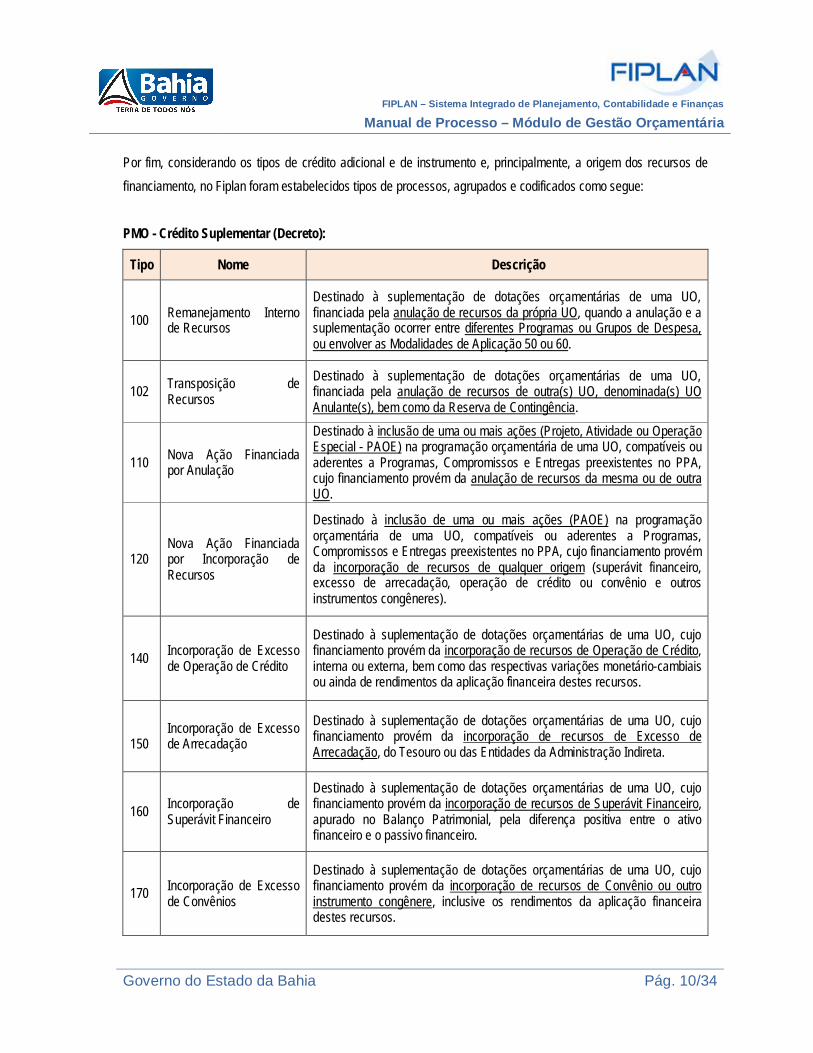

Por fim, considerando os tipos de crédito adicional e de instrumento e, principalmente, a origem dos recursos de financiamento, no Fiplan foram estabelecidos tipos de processos, agrupados e codificados como segue: PMO - Crédito Suplementar (Decreto):

Tipo Nome Descrição

100 Remanejamento Interno de Recursos

Destinado à suplementação de dotações orçamentárias de uma UO, financiada pela anulação de recursos da própria UO, quando a anulação e a suplementação ocorrer entre diferentes Programas ou Grupos de Despesa, ou envolver as Modalidades de Aplicação 50 ou 60.

102 Transposição de Recursos

Destinado à suplementação de dotações orçamentárias de uma UO, financiada pela anulação de recursos de outra(s) UO, denominada(s) UO Anulante(s), bem como da Reserva de Contingência.

110 Nova Ação Financiada por Anulação

Destinado à inclusão de uma ou mais ações (Projeto, Atividade ou Operação Especial - PAOE) na programação orçamentária de uma UO, compatíveis ou aderentes a Programas, Compromissos e Entregas preexistentes no PPA, cujo financiamento provém da anulação de recursos da mesma ou de outra UO.

120 Nova Ação Financiada por Incorporação de Recursos

Destinado à inclusão de uma ou mais ações (PAOE) na programação orçamentária de uma UO, compatíveis ou aderentes a Programas, Compromissos e Entregas preexistentes no PPA, cujo financiamento provém da incorporação de recursos de qualquer origem (superávit financeiro, excesso de arrecadação, operação de crédito ou convênio e outros instrumentos congêneres).

140 Incorporação de Excesso de Operação de Crédito

Destinado à suplementação de dotações orçamentárias de uma UO, cujo financiamento provém da incorporação de recursos de Operação de Crédito, interna ou externa, bem como das respectivas variações monetário-cambiais ou ainda de rendimentos da aplicação financeira destes recursos.

150

Incorporação de Excesso de Arrecadação

Destinado à suplementação de dotações orçamentárias de uma UO, cujo financiamento provém da incorporação de recursos de Excesso de Arrecadação, do Tesouro ou das Entidades da Administração Indireta.

160 Incorporação de Superávit Financeiro

Destinado à suplementação de dotações orçamentárias de uma UO, cujo financiamento provém da incorporação de recursos de Superávit Financeiro, apurado no Balanço Patrimonial, pela diferença positiva entre o ativo financeiro e o passivo financeiro.

170 Incorporação de Excesso de Convênios

Destinado à suplementação de dotações orçamentárias de uma UO, cujo financiamento provém da incorporação de recursos de Convênio ou outro instrumento congênere, inclusive os rendimentos da aplicação financeira destes recursos.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 11/34

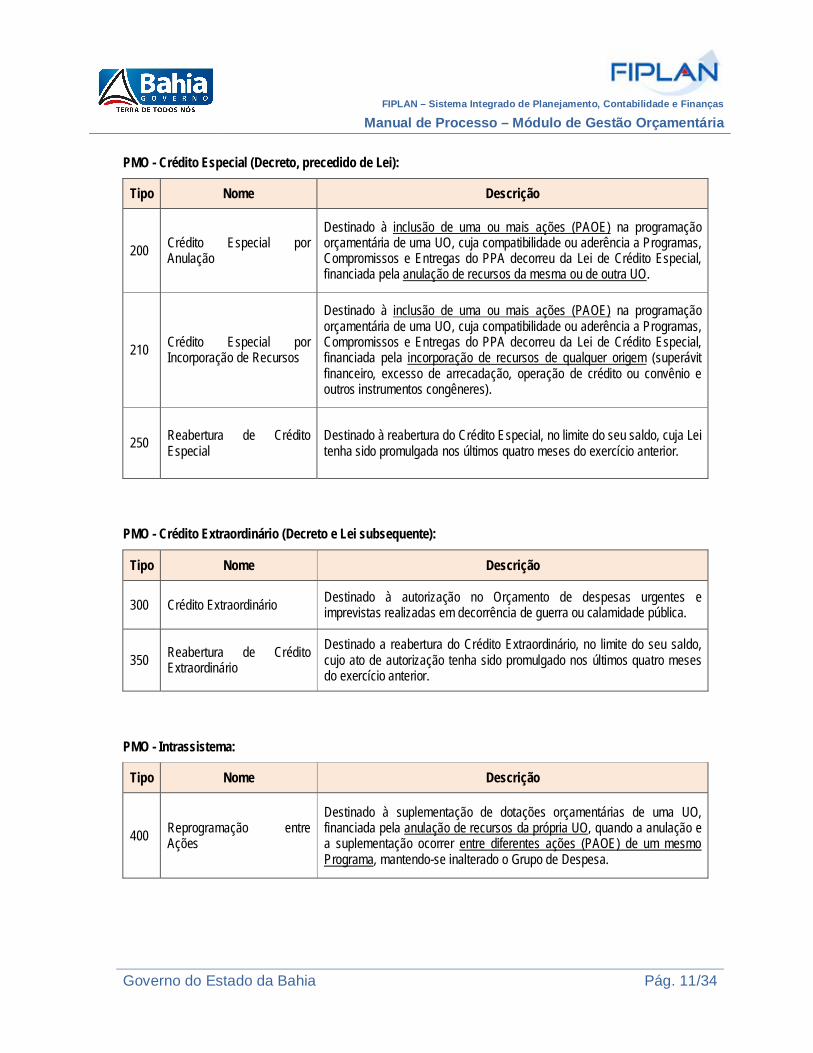

PMO - Crédito Especial (Decreto, precedido de Lei):

Tipo Nome Descrição

200 Crédito Especial por Anulação

Destinado à inclusão de uma ou mais ações (PAOE) na programação orçamentária de uma UO, cuja compatibilidade ou aderência a Programas, Compromissos e Entregas do PPA decorreu da Lei de Crédito Especial, financiada pela anulação de recursos da mesma ou de outra UO.

210 Crédito Especial por Incorporação de Recursos

Destinado à inclusão de uma ou mais ações (PAOE) na programação orçamentária de uma UO, cuja compatibilidade ou aderência a Programas, Compromissos e Entregas do PPA decorreu da Lei de Crédito Especial, financiada pela incorporação de recursos de qualquer origem (superávit financeiro, excesso de arrecadação, operação de crédito ou convênio e outros instrumentos congêneres).

250 Reabertura de Crédito Especial

Destinado à reabertura do Crédito Especial, no limite do seu saldo, cuja Lei tenha sido promulgada nos últimos quatro meses do exercício anterior.

PMO - Crédito Extraordinário (Decreto e Lei subsequente):

Tipo Nome Descrição

300 Crédito Extraordinário Destinado à autorização no Orçamento de despesas urgentes e imprevistas realizadas em decorrência de guerra ou calamidade pública.

350 Reabertura de Crédito Extraordinário

Destinado a reabertura do Crédito Extraordinário, no limite do seu saldo, cujo ato de autorização tenha sido promulgado nos últimos quatro meses do exercício anterior.

PMO - Intrassistema:

Tipo Nome Descrição

400 Reprogramação entre Ações

Destinado à suplementação de dotações orçamentárias de uma UO, financiada pela anulação de recursos da própria UO, quando a anulação e a suplementação ocorrer entre diferentes ações (PAOE) de um mesmo Programa, mantendo-se inalterado o Grupo de Despesa.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 12/34

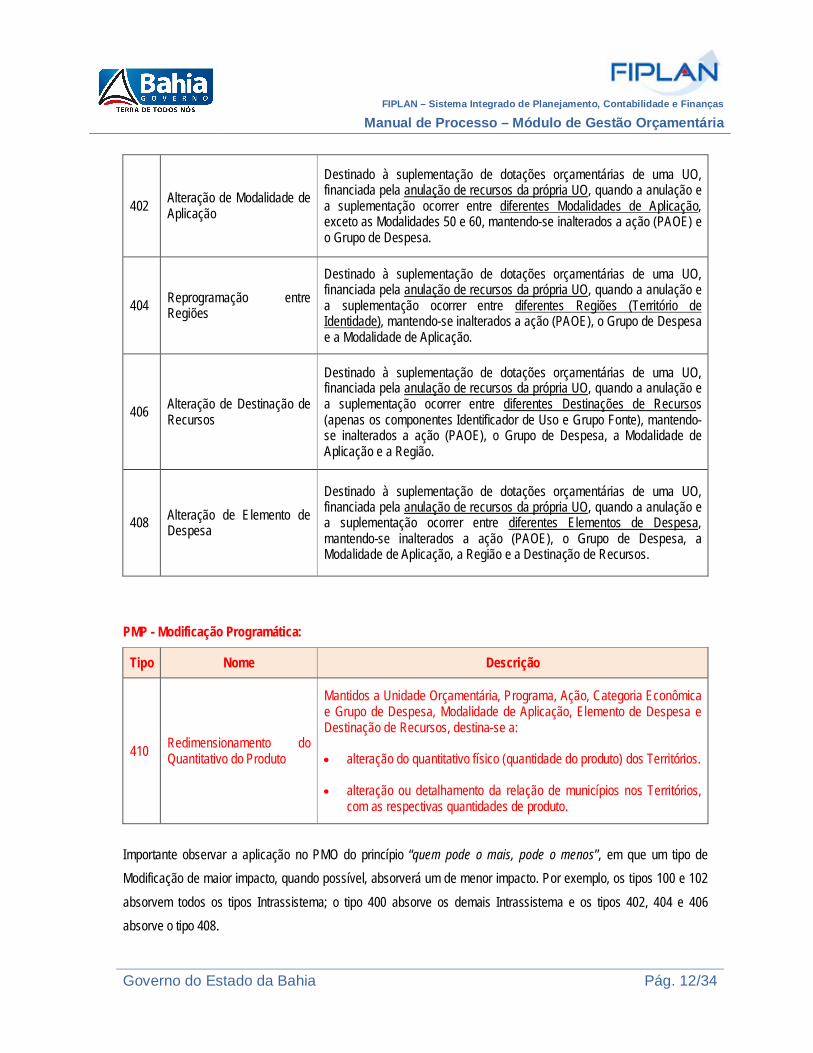

402 Alteração de Modalidade de Aplicação

Destinado à suplementação de dotações orçamentárias de uma UO, financiada pela anulação de recursos da própria UO, quando a anulação e a suplementação ocorrer entre diferentes Modalidades de Aplicação, exceto as Modalidades 50 e 60, mantendo-se inalterados a ação (PAOE) e o Grupo de Despesa.

404 Reprogramação entre Regiões

Destinado à suplementação de dotações orçamentárias de uma UO, financiada pela anulação de recursos da própria UO, quando a anulação e a suplementação ocorrer entre diferentes Regiões (Território de Identidade), mantendo-se inalterados a ação (PAOE), o Grupo de Despesa e a Modalidade de Aplicação.

406 Alteração de Destinação de Recursos

Destinado à suplementação de dotações orçamentárias de uma UO, financiada pela anulação de recursos da própria UO, quando a anulação e a suplementação ocorrer entre diferentes Destinações de Recursos (apenas os componentes Identificador de Uso e Grupo Fonte), mantendo-se inalterados a ação (PAOE), o Grupo de Despesa, a Modalidade de Aplicação e a Região.

408 Alteração de Elemento de Despesa

Destinado à suplementação de dotações orçamentárias de uma UO, financiada pela anulação de recursos da própria UO, quando a anulação e a suplementação ocorrer entre diferentes Elementos de Despesa, mantendo-se inalterados a ação (PAOE), o Grupo de Despesa, a Modalidade de Aplicação, a Região e a Destinação de Recursos.

PMP - Modificação Programática:

Tipo Nome Descrição

410 Redimensionamento do Quantitativo do Produto

Mantidos a Unidade Orçamentária, Programa, Ação, Categoria Econômica e Grupo de Despesa, Modalidade de Aplicação, Elemento de Despesa e Destinação de Recursos, destina-se a: alteração do quantitativo físico (quantidade do produto) dos Territórios. alteração ou detalhamento da relação de municípios nos Territórios,

com as respectivas quantidades de produto.

Importante observar a aplicação no PMO do princípio “quem pode o mais, pode o menos”, em que um tipo de Modificação de maior impacto, quando possível, absorverá um de menor impacto. Por exemplo, os tipos 100 e 102 absorvem todos os tipos Intrassistema; o tipo 400 absorve os demais Intrassistema e os tipos 402, 404 e 406 absorve o tipo 408.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 13/34

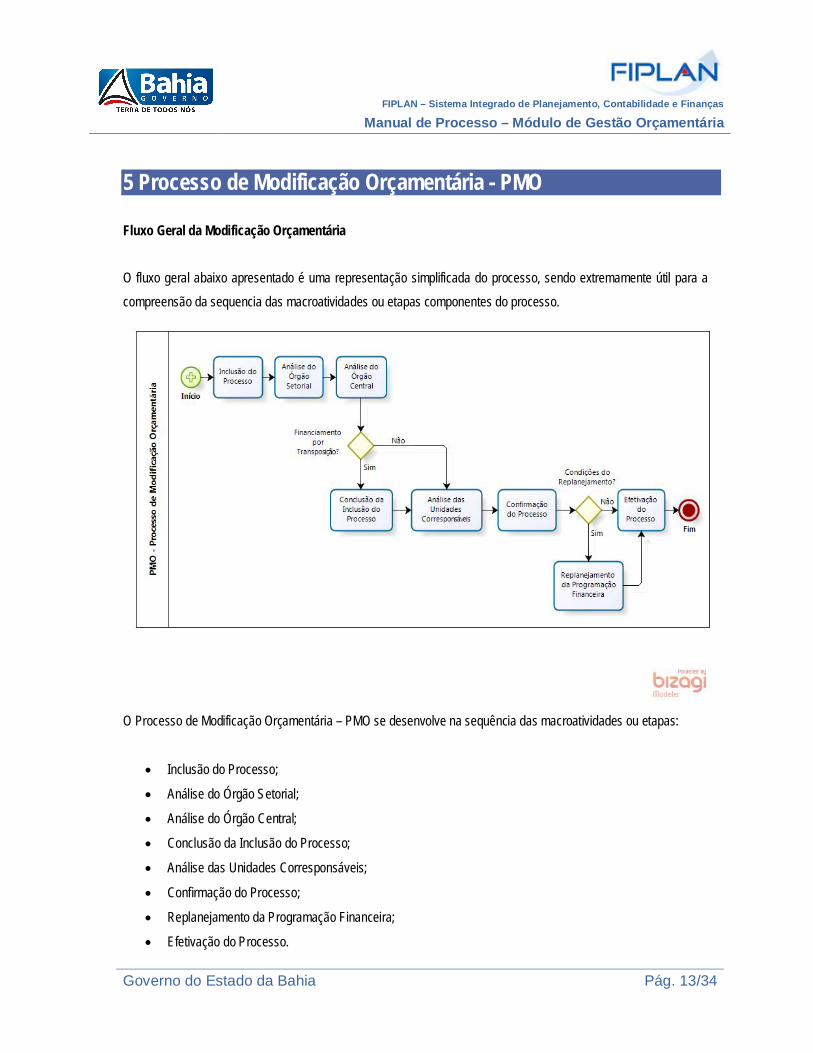

5 Processo de Modificação Orçamentária - PMO Fluxo Geral da Modificação Orçamentária O fluxo geral abaixo apresentado é uma representação simplificada do processo, sendo extremamente útil para a compreensão da sequencia das macroatividades ou etapas componentes do processo.

O Processo de Modificação Orçamentária – PMO se desenvolve na sequência das macroatividades ou etapas:

Inclusão do Processo;

Análise do Órgão Setorial;

Análise do Órgão Central;

Conclusão da Inclusão do Processo;

Análise das Unidades Corresponsáveis;

Confirmação do Processo;

Replanejamento da Programação Financeira;

Efetivação do Processo.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 14/34

Entretanto, dependendo do tipo do PMO, no detalhe, algumas destas etapas poderão não ocorrer ou serem mais ou menos complexas, conforme se verificará nos próximos subtópicos.

5.1 Inclusão do Processo

A partir deste ponto é fundamental a análise do fluxograma detalhado da macroatividade referida em cada subtópico, observando o exposto anteriormente no tópico Padrões de Notação (tópico 3).

UO Suplementante Identifica a Necessidade e Condições do Crédito Adicional Inicialmente, a UO interessada na suplementação, denominada UO Suplementante, identifica a necessidade e condições do crédito adicional, no que concerne à:

Programas, Ações e Itens de Despesa impactados;

Valor e Destinação de Recursos do crédito;

Origem dos recursos para financiamento.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 15/34

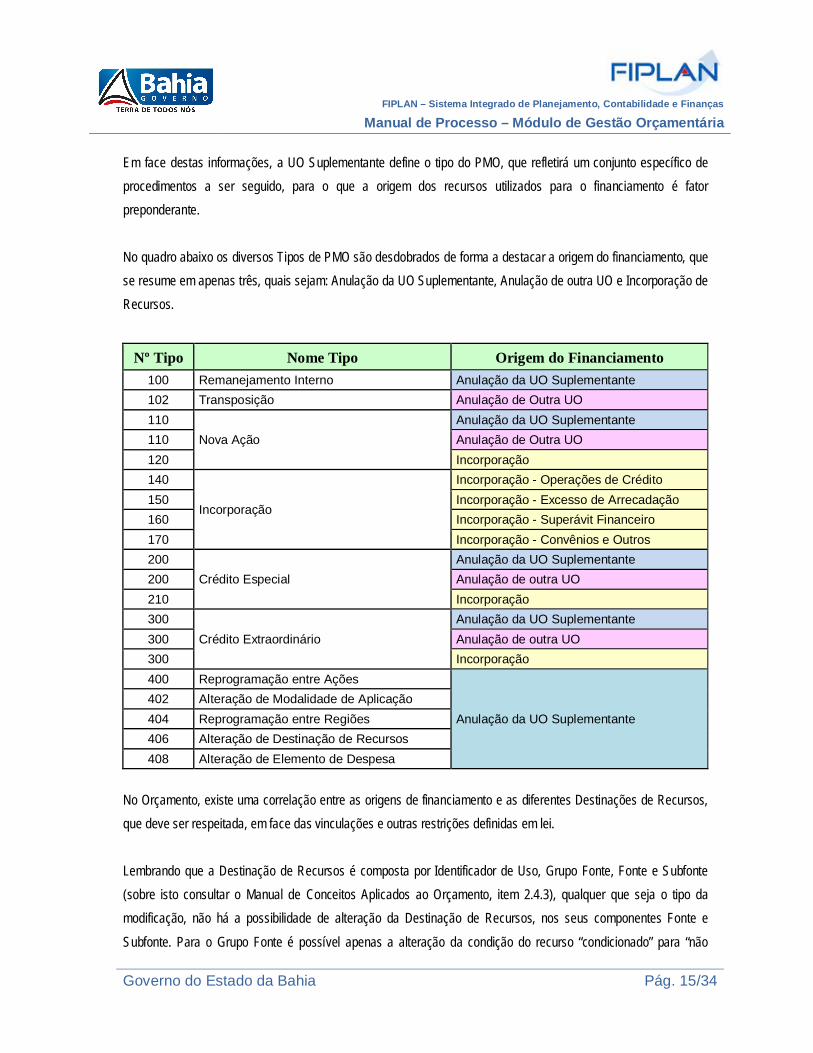

Em face destas informações, a UO Suplementante define o tipo do PMO, que refletirá um conjunto específico de procedimentos a ser seguido, para o que a origem dos recursos utilizados para o financiamento é fator preponderante. No quadro abaixo os diversos Tipos de PMO são desdobrados de forma a destacar a origem do financiamento, que se resume em apenas três, quais sejam: Anulação da UO Suplementante, Anulação de outra UO e Incorporação de Recursos.

Nº Tipo Nome Tipo Origem do Financiamento 100 Remanejamento Interno Anulação da UO Suplementante 102 Transposição Anulação de Outra UO 110

Nova Ação Anulação da UO Suplementante

110 Anulação de Outra UO 120 Incorporação 140

Incorporação

Incorporação - Operações de Crédito 150 Incorporação - Excesso de Arrecadação 160 Incorporação - Superávit Financeiro 170 Incorporação - Convênios e Outros 200

Crédito Especial Anulação da UO Suplementante

200 Anulação de outra UO 210 Incorporação 300

Crédito Extraordinário Anulação da UO Suplementante

300 Anulação de outra UO 300 Incorporação 400 Reprogramação entre Ações

Anulação da UO Suplementante 402 Alteração de Modalidade de Aplicação 404 Reprogramação entre Regiões 406 Alteração de Destinação de Recursos 408 Alteração de Elemento de Despesa

No Orçamento, existe uma correlação entre as origens de financiamento e as diferentes Destinações de Recursos, que deve ser respeitada, em face das vinculações e outras restrições definidas em lei. Lembrando que a Destinação de Recursos é composta por Identificador de Uso, Grupo Fonte, Fonte e Subfonte (sobre isto consultar o Manual de Conceitos Aplicados ao Orçamento, item 2.4.3), qualquer que seja o tipo da modificação, não há a possibilidade de alteração da Destinação de Recursos, nos seus componentes Fonte e Subfonte. Para o Grupo Fonte é possível apenas a alteração da condição do recurso “condicionado” para “não

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 16/34

condicionado”. No caso do Identificador de Uso é possível apenas a alteração de dotação “normal/comum” para “contrapartida” e vice-versa, não havendo a possibilidade de se alterar diretamente de um tipo de contrapartida para outro. Disto depreende-se que não há a possibilidade de uma dotação de um convênio que foi frustrado ser anulada e utilizada para reforçar a dotação de outro convênio em que tenha ocorrido excesso de arrecadação. Exceção a esta regra se dá no financiamento do crédito pela anulação de recursos da Reserva de Contingência, por esta constar no Orçamento numa fonte específica, na qual não se pode executar a despesa. UO Suplementante Inclui a Nova Ação/Região

Nova Ação Identificadas as condições de financiamento e o tipo do PMO, caso sejam quaisquer dos tipos de Nova Ação ou Crédito Especial (tipos 110, 120, 200 e 210), antes da inclusão do processo a UO Suplementante deverá solicitar o cadastramento da Ação na tabela básica PAOE, preenchendo e enviando o Formulário padrão específico à Seplan/SPO. O Formulário encontra-se disponível no Fiplan, opção Tabelas/Classificação Orçamentária/PAOE e deverá ser enviado para um dos endereços eletrônicos da diretoria de programação orçamentária, [email protected] ou [email protected] ou [email protected], conforme seja o órgão solicitante da área social, infraestrutura/econômica ou institucional, respectivamente. Concluído o cadastramento na Tabela PAOE, a UO Suplementante deverá registrar, por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Nova Ação/Região, os dados da dotação da nova ação a ser incluída no crédito. Nova Região Uma Nova Regia deverá ser incluída caso a Ação tenha “Indicativo de Municipalização” e tenha sido programado na região “Estado” quando da elaboração do Orçamento. A inclusão de uma nova região também será realizada por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Nova Ação/Região.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 17/34

Quando ocorrer um erro no cadastramento da Nova Ação/Região, preenche todos os dados da Ação, exclui o elemento do grid, corrige o erro e insere o elemento novamente. Quando sobrepõe as informações, automaticamente exclui a anterior. UO Suplementante Solicita Recursos para o Financiamento do Crédito Nas situações em que a UO Suplementante não disponha de recursos próprios para o financiamento do Crédito, nos termos da Instrução Normativa que regulamenta a execução orçamentária (consultar publicação no site da Seplan/Orientações Orçamentárias/Instruções Normativas), a solicitação deverá ser formalizada por meio de Oficio expedido pelo titular do órgão da UO Solicitante para o Secretário do Planejamento. Recebido e protocolado na Seplan, o Ofício, após a ciência do Gabinete do Secretário, é encaminhado para a SPO proceder à análise, parecer e registros pertinentes, mantendo a demanda na Relação de Créditos com Pendência de Financiamento até a apreciação e deliberação da Junta Orçamentária. Caso a Junta Orçamentária decida pelo atendimento total ou parcial da demanda, o valor e a Destinação de Recursos serão informados pela SPO à UO Suplementante para que esta proceda à inclusão do PMO. UO Suplementante Provisiona a Modificação Na técnica adotada no Fiplan, por medida de controle, a programação e a modificação orçamentária se dão numa Unidade Gestora – UG que é a própria UO, denominada Unidade Gestora Centralizadora, codificada como UG 0000 (zero). A execução do orçamento, por sua vez, é processada na unidade competente para o empenho, liquidação e pagamento da despesa, denominada UG Gestora Executora, codificadas de UG 0001 (um) à UG nnnn (quantidade de UG existentes para uma dada UO). Devido a isto, conforme seja para provisionar a modificação ou a execução orçamentária, será necessária a transferência da dotação a ser anulada, junto com a sua programação financeira, da UG Centralizadora (0000) para a UG Executora (nnnn) ou vice-versa. Tais manobras no sistema se dão por meio das funcionalidades Nota de Provisão Orçamentária – NPO e a Reprogramação Financeira da Descentralização Orçamentária - NPD, sendo que ambas estão sob a gestão da

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 18/34

Sefaz na opção Documentos/Despesa/Fixação/Nota de Provisão Orçamentária (NPO)/Incluir e Documentos/Despesa/Fixação/Reprogramação Financeira da Descentralização Orçamentária (NPD)/Registrar. No sistema, uma NPO poderá contemplar todo o montante de dotação desejada numa mesma Destinação de Recursos. A NPD, no entanto, será necessariamente atrelada à NPO e deverá ser incluída uma para cada Natureza da Despesa do total da dotação provisionada. Não há qualquer vinculação sistêmica entre a NPO/NPD e o PMO. Assim, caso seja conveniente, a UO poderá em uma única NPO/NPD transferir a dotação a ser utilizada em vários processos. Referidas NPO e NPD só ocorrerão quando a forma de financiamento for por anulação, e os seus registros devem ser da UO detentora da dotação a ser anulada. Assim, estes procedimentos serão realizados neste ponto do processo pela UO Suplementante na hipótese em que esta é também a UO Anulante. Senão, a NPO e NPD serão registradas na macroatividade “Conclusão da Inclusão do Processo”, mais abaixo explicada. UO Suplementante Inclui o Processo Tomadas as providências preliminarmente explanadas, a UO Suplementante estará em condições para a inclusão do processo no sistema, na opção Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Processo/Incluir. A completa inclusão do processo se dará neste momento, com o aporte dos dados da suplementação e da anulação, nas situações em que a dotação anulada for da própria UO Suplementante. Visando subsidiar as instâncias que atuarão na análise e, conforme o caso, confirmação do processo, reforça-se aqui a necessidade da UO explicitar, de forma clara e objetiva, a justificativa que deverá ser apresentada por PAOE suplementado e anulado, como segue:

quanto à suplementação, discorrer sobre as razões que deram origem à insuficiência de dotação orçamentária (por exemplo: subdimensionamento dos recursos alocados na LOA, incremento da meta, alteração de preço dos insumos mobilizados, reajuste contratual, etc.) e também as consequências do não atendimento do pleito.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 19/34

quanto à anulação, deve-se comentar: as consequências para o alcance do objetivo da ação e do programa impactados; se haverá comprometimento da meta física em termos qualitativos e/ou quantitativos, em caso afirmativo, como e quanto; se os recursos foram superestimados, em caso afirmativo, qual o motivo; se houve redimensionamento da estratégia de implementação que leva à economia de recursos, em caso afirmativo, explicar de forma sucinta tais mudanças.

Ao confirmar a inclusão, o sistema atribuirá um número ao PMO e definirá o seu status como “Inicial”. A partir deste ponto a UO poderá consultá-lo em tela ou relatório (formato pdf), respectivamente por meio das funcionalidades Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Processo/Consultar ou Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Processo/Imprimir.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 20/34

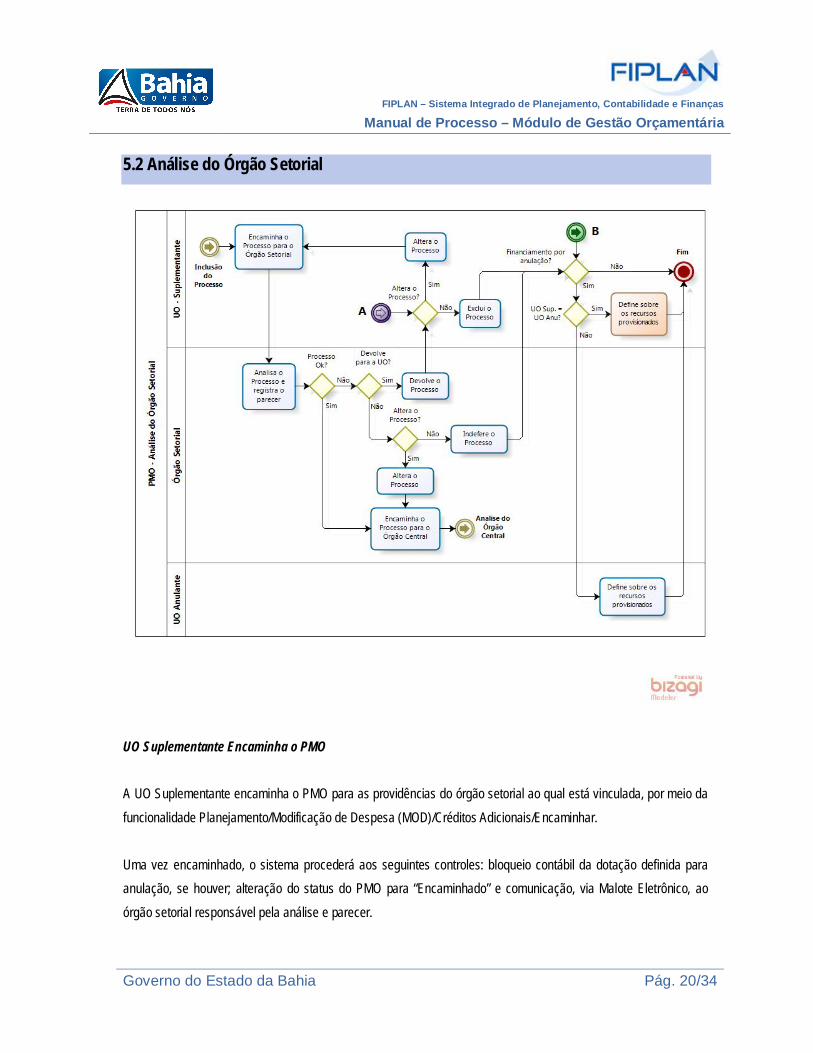

5.2 Análise do Órgão Setorial

UO Suplementante Encaminha o PMO A UO Suplementante encaminha o PMO para as providências do órgão setorial ao qual está vinculada, por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Encaminhar. Uma vez encaminhado, o sistema procederá aos seguintes controles: bloqueio contábil da dotação definida para anulação, se houver; alteração do status do PMO para “Encaminhado” e comunicação, via Malote Eletrônico, ao órgão setorial responsável pela análise e parecer.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 21/34

Órgão Setorial Analisa o PMO O Órgão Setorial acessa as informações e analisa o processo, por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Analisar. Considerando a sua perspectiva de atuação, se por qualquer motivo técnico ou legal o Órgão entenda que o PMO não está em conformidade, ou ainda caso o julgue inconveniente ou inoportuno tendo em vista o interesse público, com o devido registro do seu parecer, ele poderá intervir no processo adotando uma das seguintes alternativas:

a. devolvê-lo para alteração ou exclusão pela UO Suplementante; b. alterá-lo, de forma a sanar o problema, podendo após encaminhá-lo à Seplan/SPO; c. indeferi-lo, com envio automático de Malote Eletrônico à UO, de forma que o processo não mais teria

prosseguimento, passando o status para “Indeferido”. Tanto na exclusão como no indeferimento, caso já se tenham registradas a NPO e NPD de abertura do processo a UO Anulante deverá avaliar a oportunidade ou não de manter os recursos provisionados na UG 0000, posto que enquanto nesta condição os mesmos estariam indisponibilizados para a execução. Caso contrário, o Órgão Setorial registra no processo o seu parecer favorável e encaminha o processo para a Seplan/SPO. Neste ponto o sistema enviará Malote Eletrônico ao Órgão Central para que este dê prosseguimento ao processo, alterando o status do PMO para “Cadastrado”.

5.3 Análise do Órgão Central

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 22/34

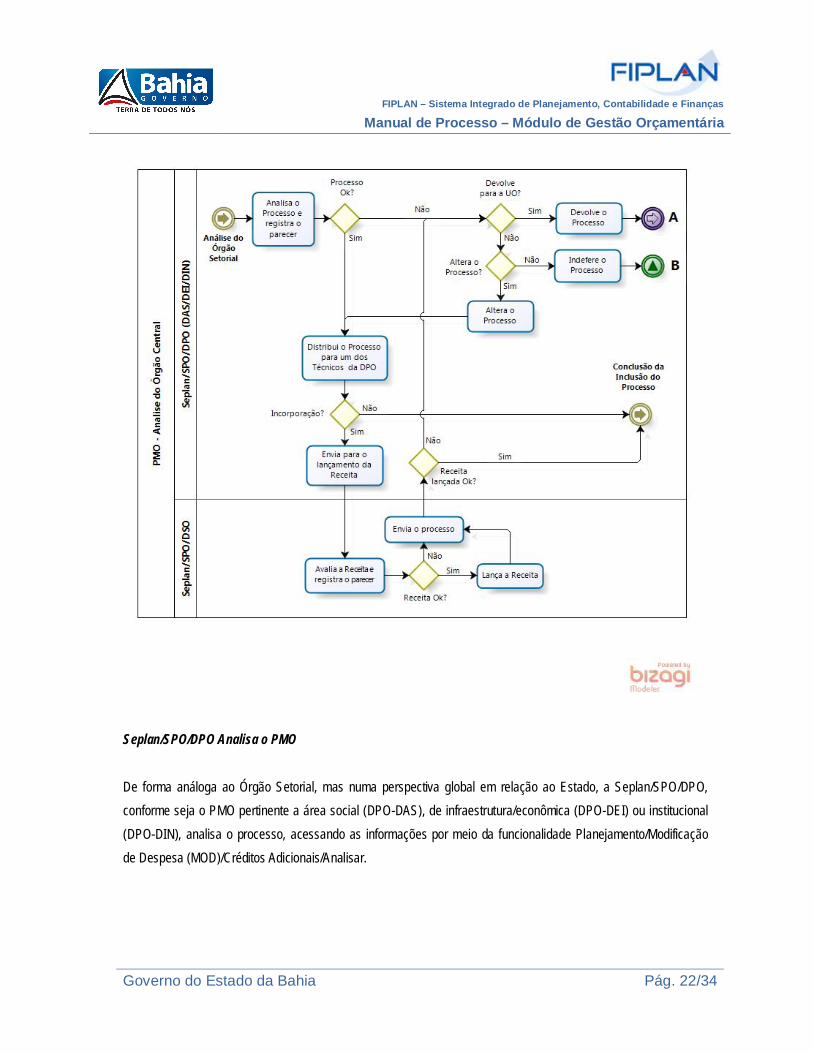

Seplan/SPO/DPO Analisa o PMO De forma análoga ao Órgão Setorial, mas numa perspectiva global em relação ao Estado, a Seplan/SPO/DPO, conforme seja o PMO pertinente a área social (DPO-DAS), de infraestrutura/econômica (DPO-DEI) ou institucional (DPO-DIN), analisa o processo, acessando as informações por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Analisar.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 23/34

Se por qualquer motivo técnico ou legal a Seplan/SPO entenda que o PMO não está em conformidade, ou ainda caso o julgue inconveniente ou inoportuno tendo em vista o interesse público, com o devido registro do seu parecer, ela poderá intervir no processo adotando uma das seguintes ações:

1. devolvê-lo para alteração ou exclusão pela UO Suplementante (na funcionalidade Devolver, botão avançar);

2. alterá-lo, de forma a sanar o problemas, dando prosseguimento ao processo; 3. indeferi-lo, com envio automático de Malote Eletrônico à UO e Órgão Setorial, de forma que o processo não

mais teria prosseguimento, passando o status para “Indeferido”. Tanto na exclusão como no indeferimento, caso já se tenham registradas a NPO e NPD de abertura do processo, a UO Anulante deverá avaliar a oportunidade ou não de manter os recursos provisionados na UG 0000, posto que enquanto nesta condição os mesmos estariam indisponibilizados para a execução. Caso contrário, o Órgão Central registra no processo o seu parecer favorável. Seplan/SPO/DPO Distribui o Processo Feita a análise prévia da coordenação da DPO, o processo é distribuído, via funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Distribuir, para que um dos técnicos da equipe, conforme a necessidade, conduza os procedimentos para o lançamento da receita pela DSO (apenas nas incorporações) e as duas próximas macroatividades, a saber: conclusão e tramitação, como detalhadamente apresentadas adiante. Seplan/SPO/DSO Lança a Receita Se o financiamento do PMO for quaisquer das formas de incorporação, a DPO o tramitará para a Seplan/SPO/DSO lançar as informações da Receita a ser ingressada no Orçamento. Para o lançamento, a DSO realiza a sua análise, valendo-se da funcionalidade Planejamento/Acompanhamento da Receita (SAR)/Lançamento da Alteração da Receita/Lançar. Caso identifique alguma não conformidade técnica ou legal registrará o seu parecer desfavorável, caso contrário, lançará a Receita e registrará o seu parecer favorável. Concluídos estes passos, enviará o processo, retornando-o para prosseguimento pela DPO.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 24/34

Caso esta receita tenha que ser excluída por algum motivo, tem que dar o parecer sim pelo tramitar.

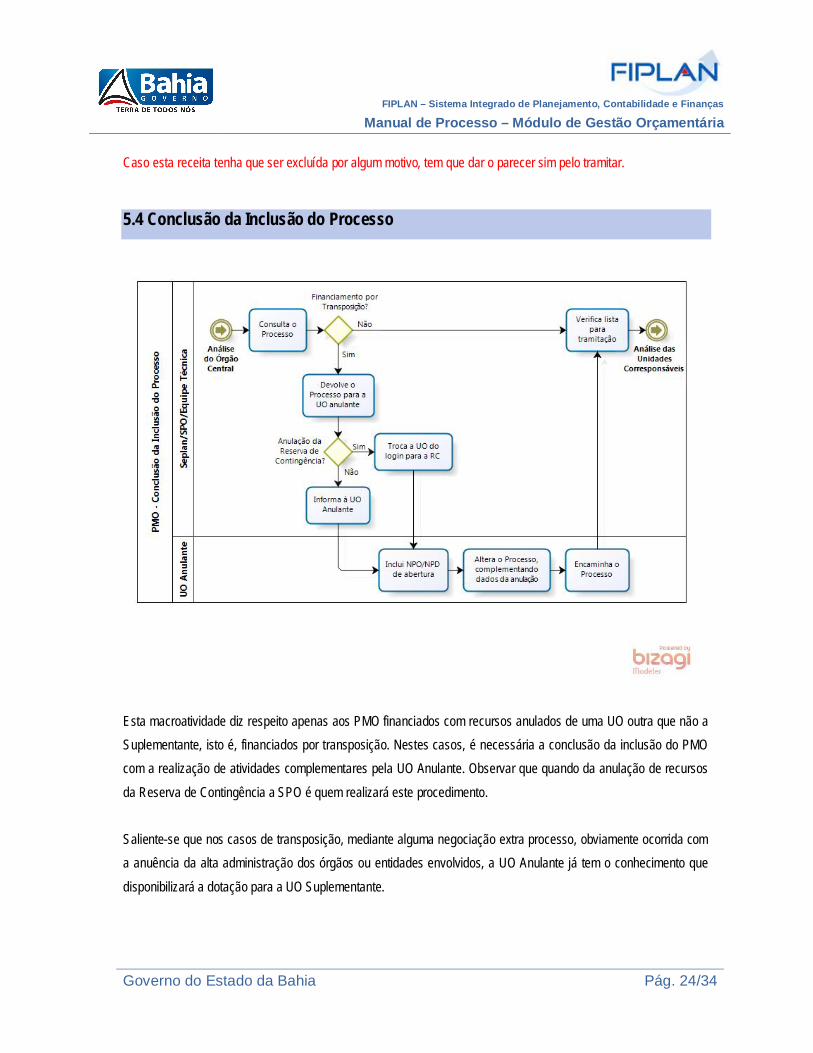

5.4 Conclusão da Inclusão do Processo

Esta macroatividade diz respeito apenas aos PMO financiados com recursos anulados de uma UO outra que não a Suplementante, isto é, financiados por transposição. Nestes casos, é necessária a conclusão da inclusão do PMO com a realização de atividades complementares pela UO Anulante. Observar que quando da anulação de recursos da Reserva de Contingência a SPO é quem realizará este procedimento. Saliente-se que nos casos de transposição, mediante alguma negociação extra processo, obviamente ocorrida com a anuência da alta administração dos órgãos ou entidades envolvidos, a UO Anulante já tem o conhecimento que disponibilizará a dotação para a UO Suplementante.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 25/34

A equipe técnica da SPO deve consultar o PMO, via funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Processo/Consulta, e verificar as suas informações. Sendo transposição, providenciará para que a UO Anulante passe ao controle do processo, por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Devolver. A UO Anulante, então, concluirá com os seguintes passos:

a. registros das NPO e NPD necessária (da mesma forma que explanado para a UO Suplementante); b. alteração do PMO complementando-o com as informações da anulação, pela opção

Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Processo/Alterar; c. encaminhamento, via funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos

Adicionais/Encaminhar, de retorno para o técnico SPO. Pode ocorrer do PMO contemplar a anulação de dotações de várias UO. Neste caso, o processo será submetido, uma a uma, para que cada UO Anulante proceda ao conjunto de passos acima descritos. Por fim, o técnico da SPO verifica se o PMO requer análise e parecer das unidades corresponsáveis para a sua confirmação, se sim, procederá à tramitação do processo, como se verificará adiante.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 26/34

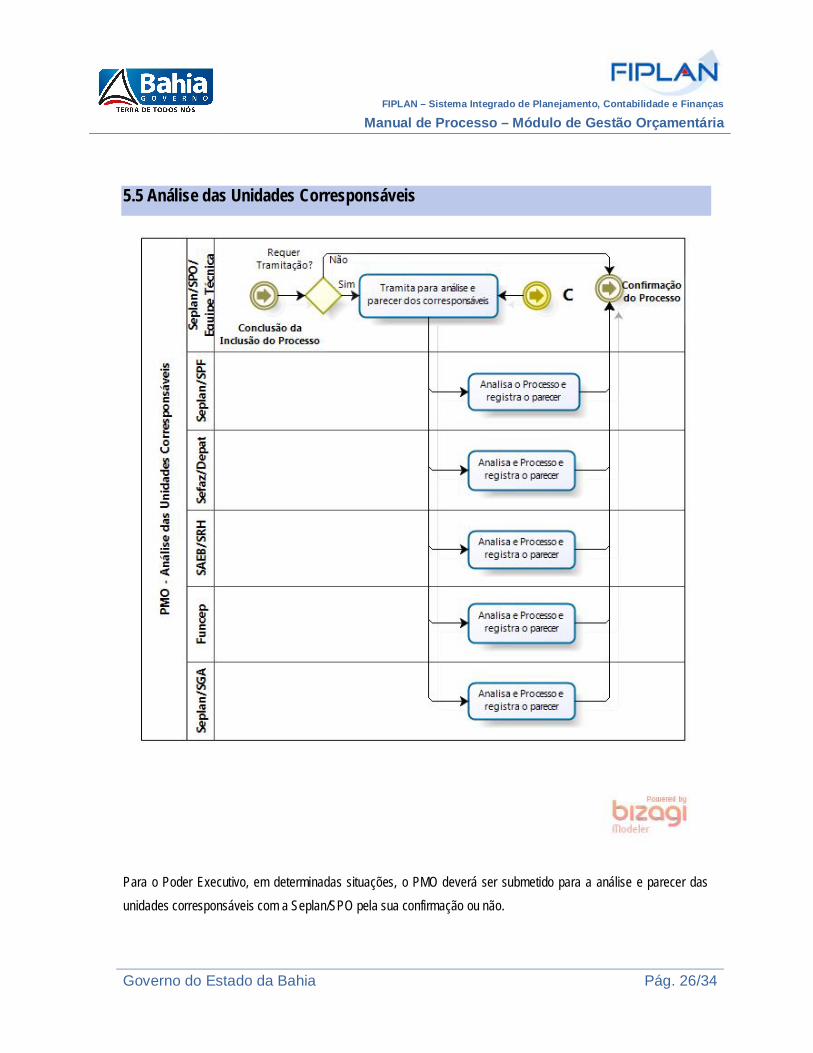

5.5 Análise das Unidades Corresponsáveis

Para o Poder Executivo, em determinadas situações, o PMO deverá ser submetido para a análise e parecer das unidades corresponsáveis com a Seplan/SPO pela sua confirmação ou não.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 27/34

A Tramitação para as unidades corresponsáveis ocorrerão na ordem e condições indicadas abaixo:

Seplan/DSO, quando o PMO envolver financiamento por Excessos de Arrecadação, Superávit Financeiro, Operação de Crédito, Contrato de Repasse, Convênio e demais instrumentos de captação;

Sefaz/Depat, quando o PMO envolver a incorporação de recursos de Excesso de Arrecadação e Superávit Financeiro, Operação de Crédito, Contrato de Repasse, Convênio e demais instrumentos de captação, bem como quando envolver administração indireta em alteração do Elemento 91 (sentenças);

Saeb/SRH, quando o PMO envolver reforço ou anulação de dotações referentes à despesa de Pessoal (Folha e Reda);

Casa Civil/Funcep, quando o PMO envolver reforço ou anulação de dotações referentes às destinações de recursos do Funcep;

Sefaz/SPF, quando envolver reforço ou anulação de dotações referentes às destinações de recursos de Operação de Crédito, Contrato de Repasse, Convênio e demais instrumentos de captação, inclusive as suas contrapartidas;

Seplan/SMA, quando envolver anulação de dotações referentes a Programas ou Projetos ou Atividades Finalísticas (exceto de pessoal) com “Indicativo de Monitoramento”.

A operacionalização desta macroatividade é desempenhada pela equipe técnica, por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Tramitar.

Cada um dos corresponsáveis, após consulta às informações do processo, em face de critérios específicos, registrará o seu parecer, favorável ou não, retornando o PMO ao controle e tratamento do técnico da SPO.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 28/34

5.6 Confirmação do Processo

Concluída a análise e parecer por todos os corresponsáveis, caso todos os pareceres sejam favoráveis, o processo será encaminhado para confirmação pela DPO. Porém, durante o ciclo de tramitação, na eventualidade de algum parecer desfavorável ao PMO, a DPO poderá:

1. devolvê-lo para alteração ou exclusão pela UO Suplementante; 2. alterá-lo, de forma a sanar o problemas, ressubmetendo-o para a análise e parecer dos corresponsáveis; 3. indeferi-lo, com envio automático de Malote Eletrônico à UO e Órgão Setorial, de forma que o processo não

mais teria prosseguimento.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 29/34

Tanto na exclusão como no indeferimento, a UO Anulante deverá avaliar a oportunidade ou não de manter os recursos provisionados na UG 0000, posto que enquanto nesta condição os mesmos estariam indisponibilizados para a execução. O encaminhamento para confirmação se dá por meio da funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Encaminhar para Confirmação. Após o encaminhamento, o status do processo é alterado para “Analisado”. A Seplan/DPO, finalizadas todas as etapas de análise, em face dos pareceres favoráveis dos corresponsáveis, poderá confirmar o PMO, ou ainda indeferi-lo. Confirmado o processo, o sistema alterará o seu status para “Confirmado”. Neste ponto, caso o sistema verifique a obrigatoriedade do Replanejamento Financeiro - PMD (quando muda a UO, Destinação de Recursos ou Grupo de Despesa) enviará Malote Eletrônico para que a UO Suplementante proceda ao seu registro. Caso o PMO não requeira Replanejamento Financeiro imediatamente ele estará apto para a Efetivação.

O Replanejamento Financeiro é obrigatório quando o PMO implicar numa das seguintes situações:

anulação e reforço entre diferentes Unidades Orçamentárias;

anulação e reforço entre diferentes Grupos de Despesa;

anulação e reforço entre diferentes Destinações de Recursos;

incorporação de recursos.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 30/34

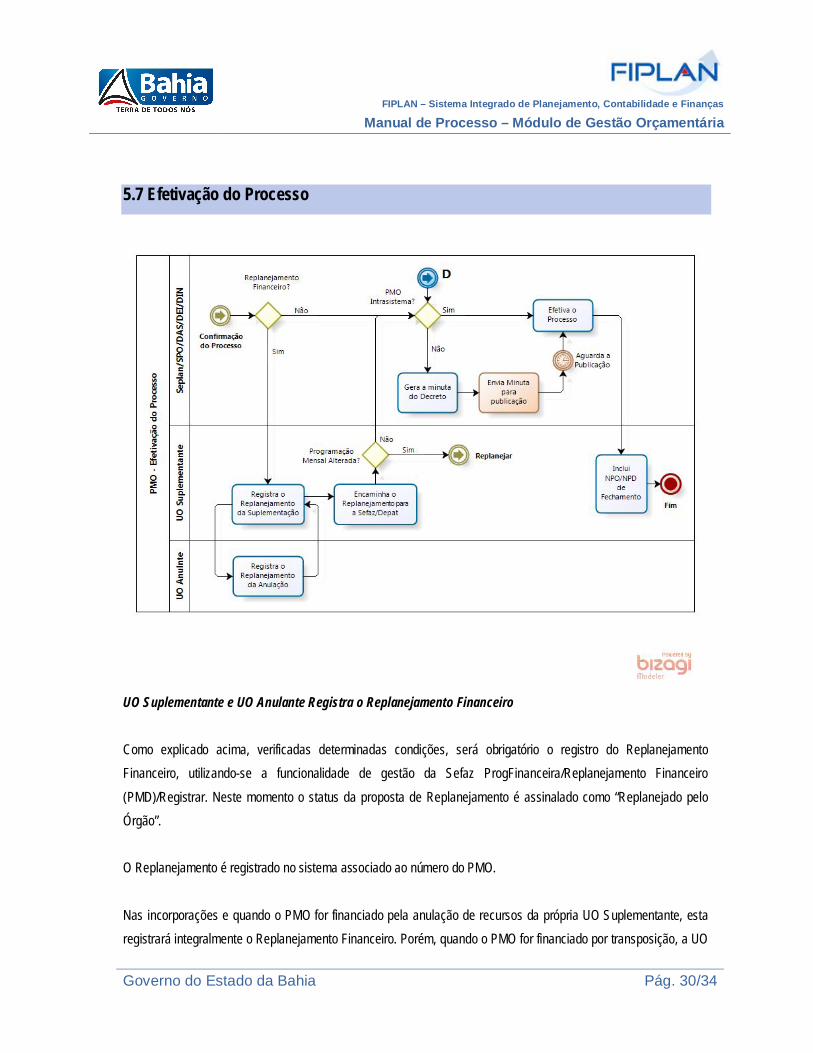

5.7 Efetivação do Processo

UO Suplementante e UO Anulante Registra o Replanejamento Financeiro Como explicado acima, verificadas determinadas condições, será obrigatório o registro do Replanejamento Financeiro, utilizando-se a funcionalidade de gestão da Sefaz ProgFinanceira/Replanejamento Financeiro (PMD)/Registrar. Neste momento o status da proposta de Replanejamento é assinalado como “Replanejado pelo Órgão”. O Replanejamento é registrado no sistema associado ao número do PMO. Nas incorporações e quando o PMO for financiado pela anulação de recursos da própria UO Suplementante, esta registrará integralmente o Replanejamento Financeiro. Porém, quando o PMO for financiado por transposição, a UO

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 31/34

Suplementante registrará o replanejamento das dotações suplementadas e, tantas quantas UO Anulantes houver participado do processo, estas complementarão o registro com as informações do replanejamento das respectivas dotações anuladas. UO Suplementante Encaminha o PMD O encaminhamento da PMD para a Sefaz/Depat é função exclusiva da UO Suplementante. Quando encaminhado o status do PMD é alterado para “Encaminhado a Sefaz”. Visando a otimização do processo, em face da autorização prévia da Sefaz, caso não tenha havido alteração na programação mensal entre os recursos anulados e suplementados, o PMD terá aprovação automática no sistema. Esta automação, entretanto, não se aplica para os PMO cujos financiamentos sejam por Incorporação, que sempre serão submetidos à análise e aprovação da Sefaz, por se tratar de uma nova programação financeira. Na próxima e última macroatividade detalha-se o processamento do PMD na Sefaz/Depat. Seplan/DPO/Equipe Técnica Efetiva o PMO Caso o PMO não requeira Replanejamento Financeiro ele passará ao procedimento de efetivação. De outra forma, a efetivação estará condicionada à aprovação do Replanejamento Financeiro pela Sefaz/Depat, automático ou não. Nas situações de PMO cujo tipo de instrumento seja igual a Decreto, a efetivação estará condicionada também à publicação do Decreto Financeiro, cuja geração da minuta é operacionalizada pela funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Imprimir Minuta/Publicar. Ressalta-se que, ainda que confirmado o PMO, a Seplan poderá não efetivá-lo, optando pelo indeferimento. Nesta situação, o sistema enviará Malote Eletrônico à UO e respectivo órgão informando-os e também cancelará o PMD, caso este tenha sido registrado, aprovado ou não. O sistema disponibiliza para efetivação a funcionalidade Planejamento/Modificação de Despesa (MOD)/Créditos Adicionais/Efetivar. Uma vez efetivado, o status do processo é alterado para “Efetivado” e um Malote Eletrônico é enviado à UO Suplementante informando que o crédito já foi efetivado.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 32/34

Após a efetivação o PMO poderá ainda ser anulado ou retificado. A anulação desfaz tudo o quanto feito no processo, exceto o Replanejamento cujo cancelamento deverá ser solicitado à Sefaz. A retificação destina-se apenas à alteração das informações do número e data de publicação do decreto, sem qualquer consequência contábil. UO Suplementante Provisiona a Execução Após a efetivação, a UO Suplementante efetua a inclusão da NPO e NPD, ditas de “fechamento” do processo, transferindo a dotação orçamentária resultante do PMO, e respectiva programação financeira resultante do PMD, da UG centralizadora para a UG executora, dando condições à sua execução.

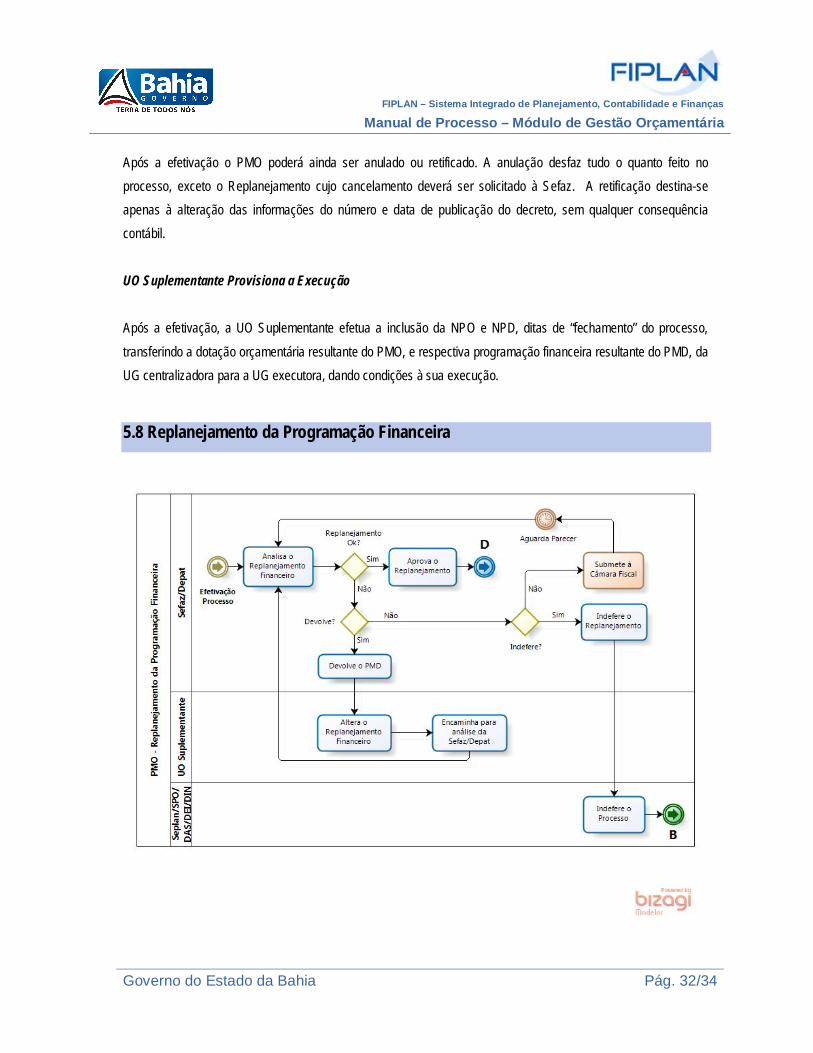

5.8 Replanejamento da Programação Financeira

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 33/34

Sefaz Analisa PMD Esta macroatividade é competência da Sefaz/Depat, objetivando a análise do Replanejamento Financeiro proposto em face do PMO, podendo ocorrer uma das seguintes alternativas:

deferimento, situação em que o sistema alterará o status do PMD para “Aprovado pela Sefaz” e enviará Malote Eletrônico à Seplan informando o deferimento;

devolução, para que a UO Suplementante e Anulante realize os ajustes indicados no parecer;

indeferimento, situação em que o sistema alterará o status do PMD para “Indeferido pela Sefaz” e enviará Malote Eletrônico à Seplan para que seja indeferida também o PMO, após o que o status da PMD passará para “Indeferido pela Seplan”;

submissão à Câmara Fiscal.

FIPLAN – Sistema Integrado de Planejamento, Contabilidade e Finanças

Manual de Processo – Módulo de Gestão Orçamentária

Governo do Estado da Bahia Pág. 34/34