Embed Size (px)

Citation preview

MARLY TEREZINHA QUADRI SIMOES DA SILVA

TOPICOS DA MATEMATICA FINANCEIRA

Monografia apresentada como requisito parcial aobten~ao do titulo em Especialista em Educa~aoMatemcitica, Curso de P6s~Gradua~ao emEducac;ao Matematica, Universidade Tuiuti doParana.

Orientador: Prof. Dr. Marco Andre Mazzarotto

CURITiBA

2002

SUMARIO

INTRODUCAO 01

2 RAZAO ..................................•••..........•••........•••.........•.......••............................. 01

3 PROPORCAO 02

4 REGRA DE TRES 03

4.1 GRANDEZAS DIRETAMENTE PROORCIONAIS .. ....... 03

4.2 GRANDEZAS INVERSAMENTE PROORCIONAIS 07

5 PERCENTAGEM 09

6. JUROS 13

6.1 REGIMES DE CAPITALlZA<;:Ao .. . 14

6.1.1 Juras Simples .. . 15

6.1.2 Juros Compostos .. . 20

7 LETRA DE CAMBIO (LC) 23

8 NOTA PROMISSORIA (NP) 24

9 DESCONTO 26

9.1 DESCONTO SIMPLES .. . 26

9.1.1 Desconto Comercial (por fora) .... ...... 26

9.1.2 Desconto Racional (por dentro) .. .. 28

10 AMORTIZACAO 29

10.1 SISTEMA FRANCES OU PRICE .. .. 29

10.2 SISTEMA DE AMORTIZACAo CONSTANTE (SAC) .

10.3 SISTEMA DE AMORTIZACAO MISTO (SAM) ..

. 31

. 33

CONCLUSAO 35

REFERENCIAS BIBLIOGRAFICAS 36

ANEXO 1 - TABELA 1.. 38

ANEXO 2 - TABELA 2 39

ANEXO 3 - TABELA 3 40

1 INTRODU!;AO

Esle Irabalho que lem como objelivo orienlar, com conceilos blisicos , 0

estudo da Matematica Financeira.

Apresentamos alguns t6picos exigidos nos cursos da rede de ensino

particular e publica, de forma resumida e acessivel.

Para complementar e fixar 0 assunto apresentamos alguns exemplos logo a

seguir da exposig8o de cada t6pico abordado.

Inicialmente e feito breve revisao de razoes e propon;:6es que facilitarao 0

entendimento dos assuntos relacionados com a matematica financeira.

No final sao colocadas Tabuas Financeiras que auxiliaram no calculo de

fatores envolvidos em formulas financeiras.

Em seguida abordamos as regras de capitaliza98o, os descontos simples e

as sistemas de amortiza98o.

2 RAZAO

A razao entre urn numero 9. e urn numero .Q (diferente de zero) e 0

quociente de 2 par Q representada par:

~ ou a: b

o numero 2...e chamado de antecedente e a numero Q de canseqQente.

A razao entre duas grandezas e a razao entre a medida da primeira e a

medida da segunda. Senda da mesma especie as suas medidas devem ser

expressas na mesma unidade.

Alguns exemplos:

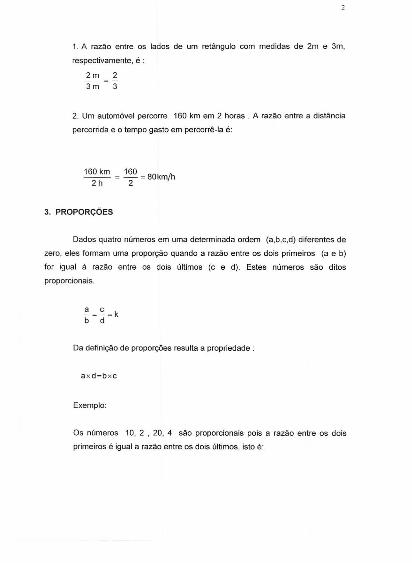

1. A razao entre as lados de urn retangulo com medidas de 2m e 3m,

respectivamente, e .2 m 23m

2. Um autom6vel percorre 160 km em 2 horas . A razao entre a distancia

percorrida e a tempo 9asto em percorre-Ia e:

160 km = 160 = 80km/h2 h 2

3. PROPORC;;OES

Dados quatro numeros em uma determinada ordem (a,b,c,d) diferentes de

zero, eles formam uma propon;ao quando a razao entre as dais primeiros (a e b)

for igual a razao entre os dais ultimas (c e d). Estes numeras sao ditas

proporcionais.

~ =.':= kb d

Da defini9ao de propor90es resulta a propriedade :

axd=bxc

Exemplo:

Os numeras 10, 2 , 20, 4 sao proporcionais pais a razao entre as dais

primeiros e igual a razao entre os dais ultimos, isto e:

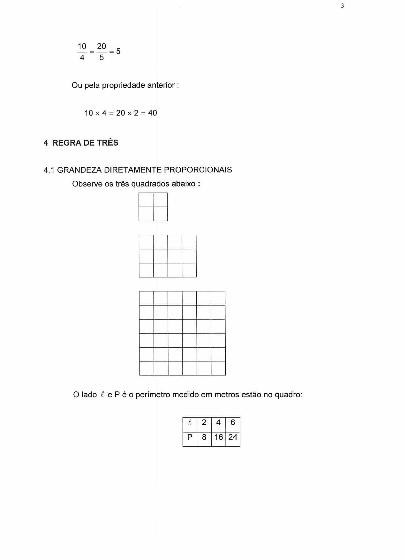

Ou pela propriedade anterior:

10x4=20x2=40

4 REGRA DE TRES

4.1 GRANDEZA DIRETAMENTE PROPORCIONAIS

Observe os tres quadrados abaixo :

EEmo lado I: e P e 0 peri metro medido em metros estao no quadro:

A razao entre as grandezas P e f e constante e igual a 4, isto e:

-"'-=4e (1)

Neste caso dizemos que P e diretamente proporcional a e (1). A razao

constante 4 e dita fator de proporcianalidade.

Exemplos:

1. 0 peri metro P de urn quadrado e diretamente proporcional ao lado f.

Tem-se, para qualquer quadro:

p=4xe au !". = 4e

2. 0 comprimento da circunfer€mcia e diretamente proporcional ao raio.

Tem-se, para qualquer circunferencia:

c = 2rr r ou

No exemplo 1 a constante de proporcionalidade e 4 e no exemplo 2 a

constante de proporcionalidade e 2 1t

3. Verificar se os numeros da tabela sao diretamente proporcionais:

Tem-se as raz6es .

4 6 1- ~ 4" ~ 12 ~ 16 ~ 24 ~ 4"

au

'i ~~~~ ~~ ~24 ~ 4x 1 13 4 6

que mostram que x e y sao diretamente proporcionais com con stante de

praparcianalidade X au 4.

4. 0 quadro abaixo mostra a peso em gramas de urn certa volume em de

uma barra de aluminio:

o peso e 0 volume sao diretamente proporcionais pais:

A canslanle de praparcianalidade e 2,7 g/cm3

5. Considerar a tabela de numeros diretamente proporcionais onde x edescanhecida:

Istoe:

5 55 x

Entao:

2xx=5x5

x =15

Tais problemas sao denominados de regra de tres direta (dados tres

valores devemos obter 0 quarto valor).

5. Se 5 metros de certo tecido custam R$ 30,00, quanto custarao 33 metros

do mesmo tecido? Tem-se 0 quadro:

Tecido Pre,o

5 30,00

33 x

Onde:

5 x x = 33 x 30

33x =30,00 x"5

x = 198,00

5. Quatro quilos de farinha de trigo produzem 5 quilos de pao. Quantos

quilos de farinha serao necessarios para produzir 120 quilos de pac?

Par regra de tres tern-S8 que:

4 120

5 xx = 150 quilos

4.2 GRANDEZAS INVERSAMENTE PROPORCIONAIS

Observe os tres retfmgulos abaixo cujas base Q e alturas!! medidas em

metros estao no quadro:

111111111

I I I I I I I I I I I I Io produto da base lLpela altura!! e constante e igual a 24

b x h = 6 x 4 = 8 x 3 = 12 x 2 = 24

Nesse casa dizemos que a base b e a altura h sao inversamente

proporcionais. 0 produto constante 24 e a constante de proporcionalidade.

Exemplos:

1. 0 numera de haras gastas par urn motorista para ir de Curitiba a Sao

Paulo e inversamente proporcional a velocidade. Se ele dobrar a

velocidade gastara a metade do tempo.

2. Verifique se sao inversamente proporcionais os numeros x e y nas

tabelas:

2a.

xx y = 60 x 4 = 40 x 6 = 20 x 12 = 12 x 20 = 240

2b.

xxy=2x4"Sx12

Os produtos mostram que no quadro ~ os numeros sao inversamente

proporcionais e no quadro .2.Q nao sao inversamente proporcionais.

Considerar agora a tabela de numeros inversamente proporcionais onde x

e desconhecido:

Entao:

30x10=12xxx = 25

Tais problemas sao denominados de regra de tres inversa.

3. Um automovel percorreu certa distancia em 4 h com velocidade de 60

km por hora. Qual 0 tempo t que gastara para percorrer a mesma distancia

com velocidade de 90 km par hora?

60 x 4 = 90 x x

x = 2 h e 40 min pais a velocidade e 0 tempo

sao inversamente proporcionais

4. Qual 0 tempo 9asto par 12 pedreiros para a construc;ao de urn muro que

8 pedreiros, nas mesmas condic;6es, constroem em 9 dias?

o numero de pedreiros e 0 tempo sao inversamente proporcionais.

Entao:

8x9=12xx

x = 6 dias

as exemplos mostram que duas grandezas sao diretamente proporcionais

quando ao se aumentar uma delas a outra aumenta e inversamente proporcionais

quando 80 S8 aumentar uma delas a Dutra diminui.

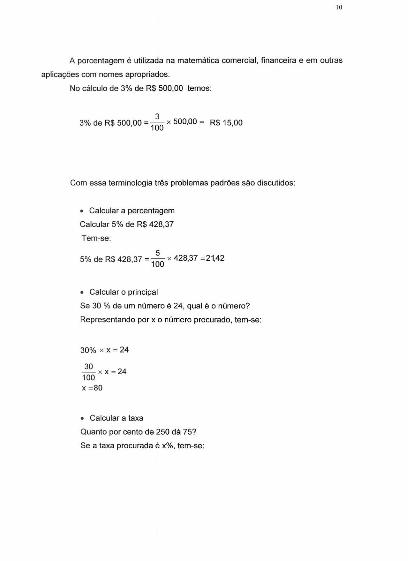

5. PERCENTAGEM

Toda razao a/bna qual b=100, chama-se porcentagem. 0 denominador

naD e escrito e e substituido pelas palavras par centc. A razae alb acima echamada taxa percentual.

Por exemplo:

60 por cento = 60 % = ~100

]0

A porcentagem e utilizada na matematica camercial, financeira e em outras

aplica,oes com nomes apropriados.

No calculo de 3% de R$ 500,00 lemos:

3% de R$ 500 00 = ~ x 500,00 = R$ 15,00, 100

Com essa lerminologia Ires problemas pad roes silo disculidos:

• Calcular a percentagem

Calcular 5% de R$ 428,37

Tem-se:

5% de R$ 428 37 = ~ x 428,37 =21,42, 100

• Calcular 0 principal

Se 30 % de urn numero e 24, qual e 0 numero?

Representando par x 0 numero procurado, tem-se:

30% x x = 24

~xx=24100x =80

• Calcular a taxa

Quanlo por cenlo de 250 da 75?

Se a taxa procurada e x%, tem-se:

11

~ de 250 =~x 250 =75100 100

x= 30 %

No comercio as descontos sao referidos em taxas percentuais como emostrado no exemplo 1.

1. Uma loja de eletrodomesticos esta oferecendo 15% desconto nos

pagamentos a vista de todas as suas mercadorias. Quanta pagarei par uma

televisao que custa R$ 389,00 ?

Solu,ao:

15% de 389,00 = 0,15 x 389,00 = 58,35

Assim pagarei ap6s 0 desconto de 15% a quantia de

389,00 - 58,35 = R$ 330,65

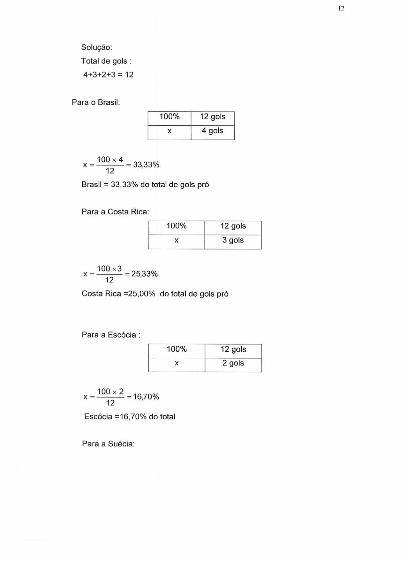

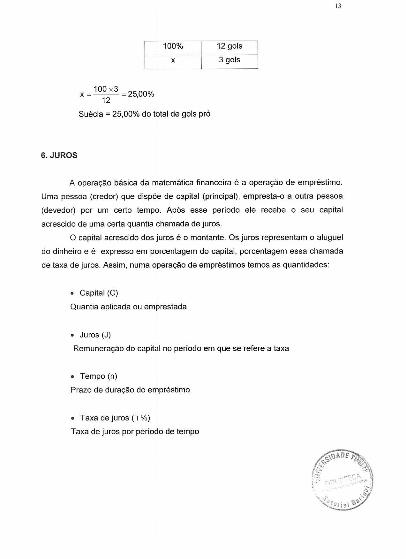

2. A tabela abaixo mostra a classilica,ao do grupo do Brasil apos a 1° lase

da Copa do Mundo de 1990, na llidia. Como voce pode verilicar, loram

marcados por esse grupo 12 gols (GP= Gols- pro). Calcular a porcentagem

de gals do Brasil, Costa Rica, Esc6cia e Suecia no GP em relar;80 aD total

de gols.

Pais PG J V E 0 GP

BRASIL 6 3 3 ° ° 4

COSTA RICA 4 3 2 ° 1 3

ESCOCIA 2 3 1 ° 2 2

SUECIA ° 3 ° ° 3 3

12

SoIU98o:

Total de gals:

4+3+2+3 = 12

Para 0 Brasil:

x = 100 x 4 = 3333%12 '

Brasil = 33,33% do total de gals pro

Para a Costa Rica:

x = 100 x3 = 2533%12 '

Costa Rica =25,00% do total de gals pro

Para a Esc6cia :

x = 100 x 2 =1670%12 '

Escocia =16,70% do total

Para a Suecia:

13

x = 100 x3 =2500%12 '

Suecia = 25,00% do total de gals pro

6. JUROS

A operaC;8obasica da matematica financeira e a opera9ao de emprestimo.

Uma pessoa (credor) que disp6e de capital (principal), empresta-o a outra pessoa

(devedor) par um certo tempo. Apos esse period a ele recebe a seu capital

acrescido de uma certa quantia chamada de juros.

o capital acrescido dos juros e 0 montante. Os juros representam 0 alugueldo dinheiro e e expresso em porcentagem do capital, porcentagem essa cham ada

de taxa de juros. Assim, numa opera98o de emprestirnos temos as quantidades:

• Capital (C)

Quantia aplicada ou emprestada

• Juras (J)

RemuneraC;8o do capital no periodo em que S8 refere a taxa

• Tempo (n)

Prazo de dura9ao do emprestimo.

• Taxa de juros ( i %)

Taxa de juras par periodo de tempo

14

• Montante (M)

o montante e 0 capital mais juros. Valem as relayoes:

(1)

J=Cxi (2)

Das rela90es (1) e (2) , tem-se:

(3)

Exemplo:

Um capital de R$ 1000,00 e aplicado durante um mes, a taxa de juras de

11% a.m., produzjuros e montante iguais a:SoIU980:

J=1000x 1~~ =R$ 110,00

M = 1000 + 110 = R$1110,00

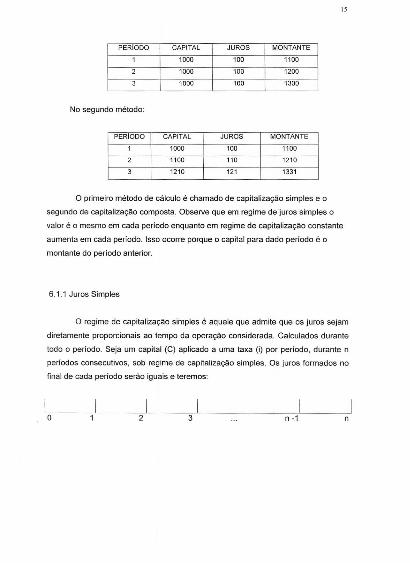

6.1 REGIMES DE CAPITALlZA<;AO

Considere um capital de R$ 1000,00 aplicado durante 3 anos a taxa de

juros de 10% a.a.

Existem dais metodos para calcular 0 montante resultante no final de cada

perfodo.No primeiro metoda:

15

PERIODO CAPITAL JUROS MONTANTE

1 1000 100 1100

2 1000 100 1200

3 1000 100 1300

No segundo metoda:

PERODO CAPITAL JUROS MONTANTE

1 1000 100 1100

2 1100 110 1210

3 1210 121 1331

o primeiro metoda de calculo e chamado de capitalizayao simples e a

segundo de capitalizac;ao composta. Observe que em regime de juros simples 0

valor e 0 mesma em cada periodo enquanto em regime de capitalizac;ao constante

aumenta em cada periodo. IS50 ocorre porque a capital para dado periodo e 0

montante do periodo anterior.

6.1.1 Juras Simples

o regime de capitalizayao simples e aquele que admite que os juros sejam

diretamente proporcionais ao tempo da operar;ao considerada. Calculados durante

todo 0 periodo. Seja um capital (e) aplicado a uma taxa (i) por periodo, durante n

periodos consecutivDS, sob regime de capitalizac;ao simples. Os juros form ados no

final de cada periodo serao iguais e teremos:

n -1

16

J, = J, = J3 = .. = J, =C x iJ =C x i+C x i+C x i+ ... +C x i =J1 + J2 + ..+ In

J=Cxixn

o montante em regime de juros simples e dado par:

M=C+JM=C+CxixnM = C x (1 + i x n) (4)

Na formula anterior a taxa de juros e 0 tempo devem ser expressas em

unidades compativeis.

Por exemplo para i=35 a.a. 0 tempo (n) deve ser considerado em anos.

Para 0 tempo considerado em meses calculamos:

12

Quando 0 tempo for dado em dias podemos calcular juros simples exatos

considerando 0 ana de 365 dias (au 366 dias) au seja:

numera de dias365

Ou juros simples camercial considerando 0 ana com 360 dias:

numero de diasn = ---::3-:06"0--

17

As taxas sao proporcionais quando seus valores formam propon:;ao em rela9ao

ao tempo (t). Assim, quando duas taxas percentuais i e l' em rela,:(c30aDs tempOS!Le IT

a proporgao poden' ser achada com'

nn'

Exemplo:

• Taxas de 18% ao ana e 1,5% ao mes sao proporcionas pais:

18 121,50,18 120,0150,18 x 1= 0,015 x 120,18 = 0,18 (formam proporg8o)

Portanto a taxa (i) de 18% ao ana e proporcional a taxa (i') de 1,5% ao meso

Exemplos:

1. Uma operagao financeira, cujo prazo e 9 meses e 0 valor inicial e R$100,00

se realiza a 10% para 0 primeiro trimestre e a 22% para 0 semestre

subsequente. 0 jura referente a cada peri ado e 0 montante dessa opera9c3o

devem ser determinados:

Solu,ao:

J, = 100,00 x 0,10 = 10,00J, = 100,00 x 0,22 = 22,00Mon tan te = C + J, + J, = 100,00 + 10,00 + 22,00 = 132,00

2. Uma pessoa aplica R$ 1000,00 a uma taxa de juros simples de 6% a.m.

Pelo periodo de quatro meses. Qual 0 montante ?

18

M=Cx (1+ ixn)

M = 1000 x(1 + 0,06 x 4)

M =1240,00

3. Foram aplicados R$ 800,00 por 188 dias, que renderam juras de R$ 100,00.

Quais as taxas de juros mensa I e anual?Solu9;;0:

i =~ = 100,00 0.000665 ao dia = 0,015947 ao mes=1,59% ao mesP 800,00 x 188

i = 0,015947 x 12 = 0,2393 ao ano ou 23,93% a.a.

4. 0 pre<;o de uma geladeira to de R$ 950,00. Urna pessoa

comprou essa geladeira em 3 prestac;6es mensa is iguais. Nessas condic;oes, a

loja cobrou uma taxa mensa I de jura de 4% 8.m. Que quantia essa pessoa vai

pagar de juros equal 0 pre<;o final dessa geladeira ?

Solu<;;;o:

capital = R$ 950,00

taxa de jura ::;4% ao mes

J=(4%de950,OO) x 3

J=(0.04 x 950,00) x3

J=114,OO

Ao todo (capital + juros) ela devera pagar a loja

M = 950,00+ 114,00 =R$ 1064,00

19

5. 0 pre90 de urn aparelho eletr6nico e de R$ 450,00 a vista. A loja oferece

esse mesmo aparelho para ser pago em 5 presta90es mensa is iguais e, nesse

caso , 0 pre90 passa a ser de R$ 652,00. Sabendo que a diferen9a entre os

pre90s e devida ao jura cobrado pela loja nesse periodo, qual e a taxa de jura

mensal cobrada per e5sa loja?

Solu9ao:

J ~ M - C ~ 652,00 - 450,00 ~ 202,50J~202,50~450 x 5 xi

i = 0,09 ao mes = 9% a.m.

6. Uma aplicayao ,feita durante 2 meses a uma taxa de 3% ao mes, rendeu

R$ 1920,00 de jura. Qual foi a quantia aplicada?

SolU9ao:

Quantia que rendeu a aplica9ao: 1920,00:2 ~ 960,00

960,00 ~ C x 0,03 x 1

C ~ 960,00 ~R$ 32000000.03 '

o capital aplicado foi de R$ 32000,00.

7. Calcular 0 montante de urn capital de R$ 1200,00 empregado durante 2 anos

e 6 meses a taxa de 0,5% a.m ..

SolU9ao:

n = 2 anos e 6 meses = 30 meses

20

M~ C x(1+ixn)

M~1200 x (1+0,005 x 30)

M ~ 1200 x (1 + 0,15)

M~1200 x 1,15

M~1380

o montante sera de R$ 1380,00

6.1.2 Juros compostos

Sistema de capitalizayc30 composto e aquele onde os juros sao acrescentados

ao capital no fim de cad a periodo. 0 juro pode ser capitalizado (inciuido no capital)

anualmente , semestralmente etc.

Ern cada peri ado 0 jura e calculado em relac;ao ao capital do inicio do periodo;

no final desse periodo, 0 jura e incorporado ao capital, gerancto 0 novo capital do

peri ado seguinte. Assim ocorre ate 0 ultimo periocto do investimento.

C=Mo

n -1

J,=Mo xi

Calculando os montantes a partir do periodo zero e substituindo 0 resultado

tem-S80 seguinte montante:

21

Mo =C

M, =Mo +Mo x i =Mo x (1+i)=C x (1+i)

M2=Mo+M,x i =M, x (1+i)=C x (1+i) x C(1+i) =C x(1+i)'

M3 =Mo +M2x i =M2x (1+i)=C x (1+i)' x C(1+i)=C x (1+i)'

Podemos escrever para 0 periodo n que 0 montante e :M=C x(1+i)"

o juros no final do n periodo sera dado por:

J = M - C

J=Cx(1+ir -C

J=Cx [(1+i)"-1]

Para problemas onde precisemos determinar apenas 0 periodo usaremos:

Exemplos:

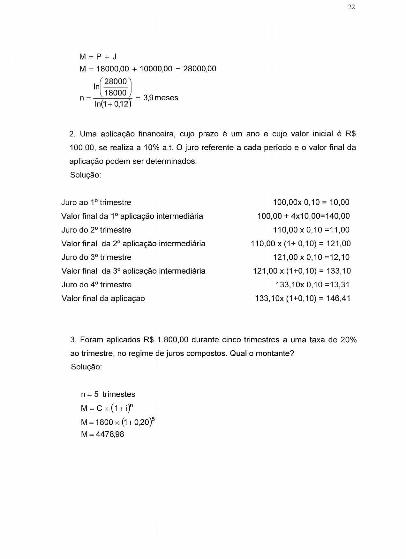

1. Foram aplicados R$ 18000,00 a uma taxa de 12% ao mes e fcram recebidos

R$ 10000,00 de jures. Qual 0 prazo de aplica9llo?

50Iu9;;0:

M ~ P + JM ~ 18000,00 + 10000,00 ~ 28000,00

In(28000)18000

n ~ In(1 + 0,12) ~ 3,9meses

22

2. Uma aplicayao financeira, cujo prazo e urn ana e cujo valor inicial e R$

100,00, se realiza a 10% 8.t. a jura referente a cada periodo e 0 valor final da

aplica(fao pod em ser determinados:

Solu,;;o:

Jura ao 1° trimestre

Valor final da 10 aplicaC;03o intermediaria

Jura do 2' trimestre

Valor final da 2° aplicaC;2Io intermediiuia

Jura do 3° trimestre

Valor final da 3° aplicac;ao intermediaria

Jura do 4° trimestre

Valor final da aplica,;;o

100,00x 0,10 ~ 10,00

100,00 + 4x10,00~140,00

110,00 x 0, 10 ~11 ,00

110,00 x (1+ 0,10) ~ 121,00

121,00 x 0,10 ~12,10

121,00 x (1+0,10) ~ 133,10

133,10xO,10 ~13,31

133,10x (1+0,10) ~ 146,41

3. Foram aplicados R$ 1.800,00 durante cinco trimestres a uma taxa de 20%

ao trimestre, no regime de juros compostos. Qual 0 montante?

Solu,;;o:

n :::::5 trimestes

M ~ C x (1+ i)"M~ 1800 x (1+0,20)5

M~4478,98

23

4. Um capital de R$ 2000,00 , foi aplicado a uma taxa de 2% ao mes durante 8

meses . Calcular 0 montante.

M=Cx(1+i)"

M = 2000 x (1+ 0,02)8

M = 2000 x (1,02)8

M = 2000 x 1,17

M = 2343,32

5. Calcular os juros compostos de um capital de R$ 6000,00 aplicado durante 5

meses , a uma taxa 6% ao ano.

J=Cx(1+i)"-1

J = 6000 x [(1+ 0,005)5 -1]

J= 6000 x Kl,005)5 -1]

J = 6000x [1,025 -1]

J = 6000 x 0,025

J=151,50

LETRA DE CAMBIO (LC)

A Letra de Cambio [Fonseca (1983)] e um titulo de emitido por instituigao

financeira conferindo ao portador 0 dire ito do recebimento, no vencimento da quantia

correspondente do resgate do titulo. E uma ordem de pagamento a vista ou a prazo.

o valor nominal e 0 valor da epoca da emissao, descontado imposto de renda.

o rendimento bruto e a diferent;;a entre 0 valor nominal men os 0 imposto de renda. 0

valor da aplicat;;ao e a soma do valor da emissao com 0 imposto de renda.

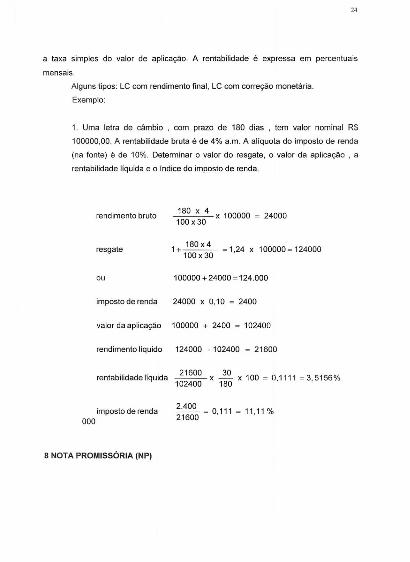

A rentabilidade bruta da LC e a taxa simples do valor da emissao e a liquida e

24

a taxa simples do valor de aplicac;ao. A rentabilidade e expressa em percentuais

mensa is.

Alguns tipos: LC com rendimento final, LC com correc,;:aomonetaria.

Exemplo:

1. Uma letra de cambio , com prazo de 180 dias , tem valor nominal R$

100000,00. A rentabilidade bruta e de 4% a.m. A aliquota do imposto de renda

(na fonte) e de 10%. Determinar 0 valor do resgate, 0 valor da aplica9ao , a

rentabilidade liquida e 0 indice do imposto de renda.

rendimento bruto ~x 100000 = 24000100 x 30

resgate 1+~ =124 x 100000=124000100x30 '

ou 100000 +24000 =124.000

impasto de renda 24000 x 0,10 = 2400

valor da aplicac;ao 100000 + 2400 = 102400

rendimento liquido 124000 - 102400 = 21600

rentabilidadeliquida 21600 x ~ x 100 = 0,1111 =3,5156%102400 180

impasto de renda000

2.400 = 0111 = 11,11 %21600 '

8 NOTA PROMISSORIA (NP)

25

Uma nota promiss6ria [Zima (1985)Je uma promessa escrita leita pelo devedor

(emitente) que pagani ao eredor (beneficiario) de uma importancia em dinheiro, com

ou sem juras, em uma determinada data.o valor nominal e a importancia deciarada. A data de vencimento e a data na

qual sera paga. 0 valor de vencimento e a importancia a ser paga na data de

vencimento.A nota promissoria pade ser vend ida uma au mais vezes antes do vencimento.

Exemplo [Zima (1985)]:

1. No dia 10 de julho , um devedor assina uma nota promissoria de R$ 1000,00

devida em 5 meses com juros de 14%. No dia 18 de outubro, a portador da

nota vende a mesma a urn banco que desconta natas a juros simples de 15%.

Achar a lucro obtido na venda.

Solul'''o:

o valor a ser pago em 10 de dezembro e'

S=1000x [1 +(0,14)(%)] = 1058,33

o valor a ser pago em 18 de outubro e:p = Sx [1+ixnj-'

P = 1058,33x [1 +(0,15) (::0) r = 1035,46

o valor que deixou de ser pago pela antecipal'ao e:1058,33 -1035,46 = R$ 22,47

26

!------------ -- ----- 5 meses----------- ----------1valor nominal

1000vencimento

acurnulado em i = 14%

Ijulho 10

descontado i -15%

outubro 18 dezembro 10

9 OESCONTO (0)

Quando uma divida e saldada antes do vencimento pode-s8 dar urn desconto.

Portanto, descanto e a diferenya entre 0 valor na data de resgate e 0 valor atual e pode

ser expresso por:

0= S-P

S = valor futuro = valor nominal

P = valor atual

9.1 DESCONTO SIMPLES

9.1.1 Desconto Comercial (por fora)

o desconto "por fora" e resultado da multiplicayao do valor do resgate pela

taxa de desconto e pelo prazo ate a data do desconto. E usado em operac;:oes de

desconto de duplicata e de nota promissoria, por exemplo.

27

D=S x n Xid

n = prazo a decorrer (na unidade de tempo compativel)

id = taxa de desconto (na unidade de tempo compativel e na forma decimal)

Exemplos:

1. Uma duplicata no valor de R$ 6800,00 no vencimento e descontada por um

banco, gerando um credito de R$ 5100,00 na conta do cliente. 5abendo-se que

a taxa cobrada pelo banco e de 6,50% a.m., determinar 0 prazo de vencimento

da duplicata.

50Iu9;;0:

D=5-PD = 6800,00 - 5100,00 =1700,00

O=Sxidxn

1700,00 3,8462 meses ou 115,38 dias6800,00 xO.065

2. Qual 0 valor do desconto bancario simples de um titulo de R$ 2000,00 com

vencimento para 93 dias , a taxa de 10% a.m.?

501u98o:

0= S X id x n93

D = 2000,00 x 0,10 x 30 = 620,00

28

9.1.2 Desconto Racional (por dentro)

Eo 0 desconto que resulta pela diferenc;a entre 0 valor nominal e 0 valor atual de

urn compromisso que e saldado antes do prazo pre-determinado.

O=Sxixn1+ i x n

S = valor atual

i = taxa de desconto

n = numero de periodos antes do vencimento

Exemplo:

Uma pessoa pretende saldar um titulo de R$ 5500,00, 3 meses antes de seu

vencimento. Sabendo-se que a taxa de juros e de 40% a.a., qual 0 desconto racional e

quanto vai obter?

Solu~ao:

D=Sxixn1 + i x n

550000 x 0,40 x 3D = ' 12

1 + 0,40 x312

D = 5500,00 x 0,101 +0,10

D = 550,001,10

o valor do titulo a ser saldado antecipadamente sera:

5500,00 - 500,00 = R$ 5000,00

29

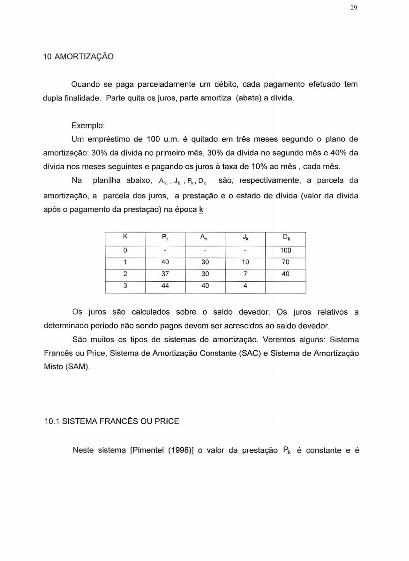

10 AMORTIZAi;AO

Quando se paga parceladamente um debito, cada pagamento eletuado tem

dupla finalidade. Parte quita os juras, parte amortiza (abate) a divida.

Exemplo:

Urn emprestimo de 100 u.m. e quitado em tres meses segundo 0 plano de

amortizar;c30: 30% da divida no primeiro mes, 30% da divida no segundo mes e 40% dadivida nos meses seguintes e pagando os juros a taxa de 10% ao mes 1 cada meso

Na planilha abaixD, Ak, Jk ,Pk• Dk sao, respectivamente, a parcela da

amortizayao, a parcela dos juras, a presta~o e 0 estado de divida (valor da divida

apos 0 pagamento da prestac;ao) na epoca ~

K P, A, J, 0,

0 100

1 40 30 10 70

2 37 30 7 40

3 44 40 4

Os juros sao calculados sabre 0 saldo devedor. as juros relativos a

determinado peri ado naD sendo pagos devem ser acrescidos ao saldo devedor.Sao muitos as tipos de sistemas de amortizar;ao. Veremos alguns: Sistema

Frances au Price, Sistema de Amortiza9ao Constante (SAC) e Sistema de Amortizac;ao

Misto (SAM).

10.1 SISTEMA FRANC;;S OU PRICE

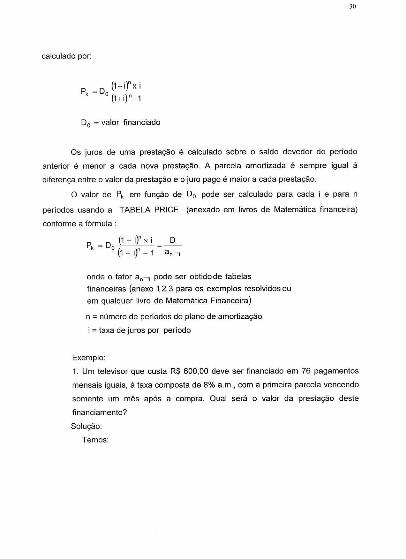

Neste sistema [Pimentel (1998)J 0 valor da prestac;ao Pk e constante e e

30

calculado por:

P D (1+i)"x i,~ 0 (1+i)"-1

Do ~ valor financiado

Os juros de uma presta9ao e calculado sobre 0 saldo devedor do periodo

anterior e men or a cada nova presta.yao. A parcela amortizada e sempre igual adiferen9a entre 0 valor da presta9E10 e 0 jura pago e maior a cada presta<;ao.

o valor de P, em funvao de Do pode ser calculado para cada i e para n

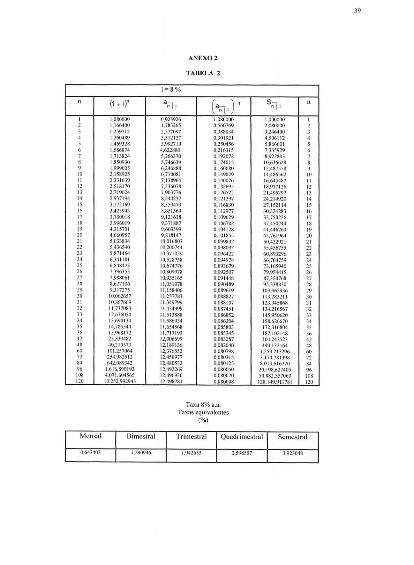

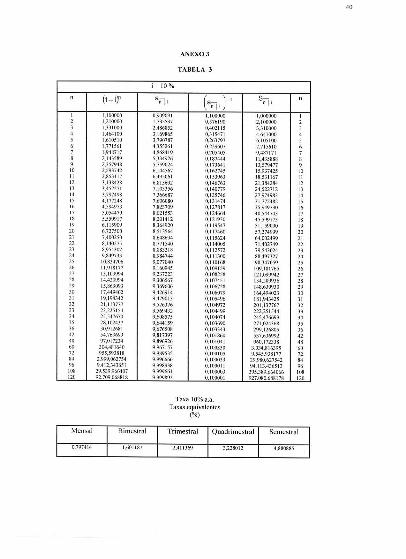

period os usando a TABELA PRICE (anexado em livros de Matemillica finance ira)

conforme a formula:

cnde 0 fatar an'j pade ser obtidode tabelas

financeiras (anexo 1,2,3 para as exemplos resolvidos ou

em qualquer livre de Matematica Financeira)

n = numero de period os do plano de amortizayc3:o

i = taxa de juros par periodo

Exemplo:

1. Um televisor que custa R$ 600,00 deve ser financiado em 76 pagamentos

mensais iguais, a taxa composta de 8% a.m., com a primeira parcela vencendo

somente urn mes ap6s a compra. Qual sera 0 valor da prestagao deste

financiamento?

Soluvao:

Temas:

31

D ~ 600,00

Fator da tabela PRICE (ANEXO 2) ~ _1_ ~ 0,21632a6-'8

Pk ~Dox_1-a6-'8

Pk ~600,00x 0,21632~129,79

1. Urn conjunto de moveis para sala de jantar esta sendo vendido numa loja par

R$ 3000,00 a vista ou em 12 presta90es mensais de R$ 440,26, sem entrada.

Qual e a taxa mensa I de juros que esta sendo praticada neste financiamento?

na tabela PRICE (ANEXO 3) observamos que:

i~10 e n~12

_1_ ~ 0,14676812--'10

440,26

30000,14676 (tator tabela price)

10.2 SISTEMA DE AMORTIZA<;AO CONSTANTE (SAC)

Neste sistema [Pimentel (1996)] a cota de amortiza9ao e constante em todas

as prestac;6es e 0 jura em cada prestayao corresponde ao jure total sabre 0 saldo

devedor do periodo anterior. 0 saldo devedor decresce, os juros ficam menores e as

prestayoes apresentarao valores decrescentes.

32

A cota de amortiza9ao (A) pode ser calculada:

A~ Don

A ~ cota de amortiza9ao

Do = valor financiado

n = numero de prestacyoes de financiamento

o saldo devedor Dk apos 0 pagamento de k presta90es e:

DK ~ (n - k) x A

DK ~ (n - k) x.E.<Ln

n-kDK ~ -- x Do

n

o calculo dos juros JK na prestacyao de numero k sera sobre 0 saldo

devedor ap6s 0 pagamento da presta9ao k -1 .

Jk =i X 0K_'

Jk ~(n-k+1) xAx i

Jk~n-k-1 x Px i

n

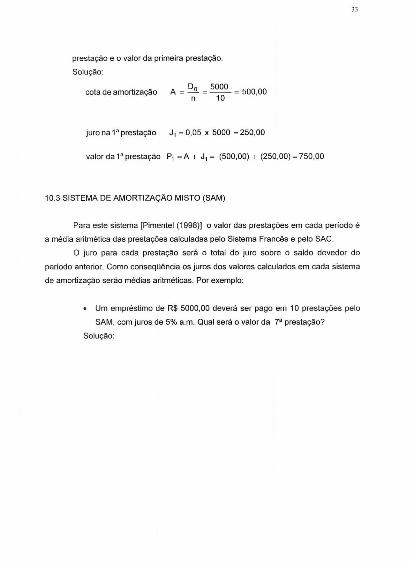

Exemplo:

1. Um emprestimo de R$ 5000,00 devera ser pago em 10 presta90es mensa is

e consecutivas, vencendo a primeira 30 dias apes a liberacyao do dinheiro.

considerando que a financiamento seja feito pelo SAC a uma taxa mensa I de

5% a.m. Calcular 0 valor da cota de amortizacyc3.o,a juro pago na primeira

33

prestaC;80 e 0 valor da prime ira prestay2lo.

Solugao:

cota de amortizagao A = ~ = 5000 = 500 00n 10 '

jura na 1 a prestay2l0 J, = 0,05 X 5000 = 250,00

valor da 1" prestagao P, = A + J, = (500,00) + (250,00) = 750,00

10.3 SISTEMA DE AMORTIZA<;AO MISTO (SAM)

Para este sistema (Pimentel (1998)] a valor das presta goes em cada periodo e

a media aritmetica das prestagoes calculadas pelo Sistema Frances e pelo SAC.

o jura para cad a prestagao sera a total do jura sabre a saldo devedor do

peri ado anterior. Como conseqOemcia os juros dos valores calculados em cada sistema

de amortizaC;80 serao medias aritmeticas. Par exemplo:

• Um emprestimo de R$ 5000,00 devera ser pago em 10 prestagoes pelo

SAM, com juros de 5% a.m. Qual sera a valor da 7" prestagao?

SOIUg80:

34

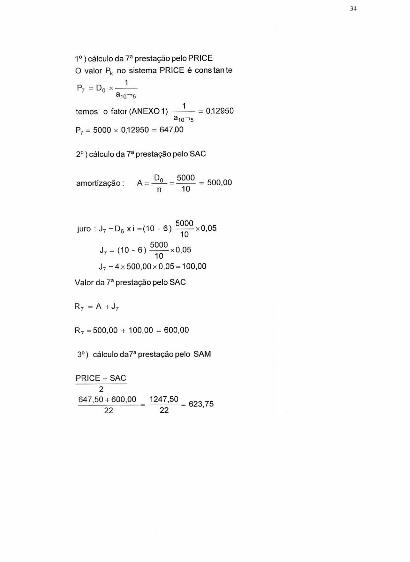

1° ) calculo da 7' prestagao pelo PRICE

o valor Pk no sistema PRICE e cons tan te

P, = Do x_1_

a1O....,s

temos 0 fator(ANEX01) _1_ = 0,12950a1O""'S

P, = 5000 x 0,12950 = 647,00

2°) calculo da 7' prestagao pelo SAC

amortizac;ao: A = ~ = 5000 = 500 00n 10 '

juro: J,=Ds xi =(10 - 6) 5000xO,0510

J, = (10 _ 6) 5~~0 xO,05

J, = 4 x 500,00 x 0,05 = 100,00

Valor da 7' prestagao pelo SAC

R, =500,00 + 100,00 = 600,00

3°) cillculoda7'prestagaopelo SAM

PRICE + SAC2

647,50 + 600,00

221247,50 = 62375

22 '

35

CONCLUSAO

A Matematica Financeira faz parte de nossas vidas, seja no momento de

exigirmos urn desconto, no momento de negociarmos nossas dividas ou em qualquer

Dutra ocasiao que envolva algum tipo de planejamento financeiro.

Pensando nestas situal'oes e que este trabalho pode contribuir para que

possamos acompanhar melhor 0 dia a dia dos fatos financeiros do mundo que nos

envolve.

Urn conhecimento mesma ba.sico pade nos livrar de situ8c;oes embarac;osas ao

lidarmos com a matematica que envolve 0 calculo do valor do dinheiro no tempo.

Esperamos ter contribuido mesma sendo poucos as t6picos abordados, para divulgar

as principios fundamentais da Matematica Financeira.

36

REFERENCIAS BIBLIOGRAFICAS

Apostila Soluc;ao . Caixa Econ6mica Federal -Tecnico Bancario. Sao Paulo.

BONGIOVANNI, VINCENlO; lEITE, OLiMPIO RUDININ VISSOTO; LAUREANO,

JOSE luil TAVARES; Matematica e Vida, 3' ed. Sao Paulo: Editora Atlas, 1991.

CRESPO, ANTONIO ARNOT; Matematica Comercial e Financeira. 8' ed. Sao Paulo:

Editora Sara iva, 1993

FARIAS, EMiLIO E. VOll; Matematica Financeira para 0 Concurso do Banco

Central. 4' ed. Porto Alegre: Editora Ortiz SA, 1994.

FONSECA, JOSE PEDRO DA; Matematica Financeira, 10' ed. Rio de Janeiro

Editora Guanabara Dois SA, 1983.

FUNDA9AO ROBERTO MARINHO EM CONVENIO COM 0 MINISTERIO DA

EDUCA9AO E CUL TURA E FUNDA9AO UNIVERSIDADE DE BRASiLIA, Telecurso

1° grau . 2' ed. Rio de Janeiro: Editora Riografica , 1983.

GIOVANNI, JOSE RUY; GIOVANNI Jr., JOSE RUY; Aprendizagem e Educa~lio

Matematica. 7' ed. Sao Paulo: Editora FTD S. A., 1990.

GIOVANNI, JOSE RUY; GIOVANNI Jr., JOSE RUY; Matematica Pensar e

Descobrir, 6' ed. Sao Paulo' Editora FTD S. A., 1996.

IMENES, luis MARCIO; LElLiS MARCELO. Matematica. l' ed. Sao Paulo: Editora

Scipione, 1999.

37

PIMENTEL, ERNANI FILGUEIRAS; FONTELLA, JOSE ALMIR; LOCIKS, JULIO;

GRANJEIRO, J. WILSON; MANDIM, DANIEL; DEZEN Jr., GABRIEL; Banco

Central Analista. Brasilia: Editora Vest-Con, 1998.

ZIMA ,PETR; BROWN, ROBERT L.; Fundamentos de Matematica Financeira.

Sao Paulo: Editora Me Graw-Hill do Brasilltda, 1985.

ANEXO t

TABELA I

i-5%

n (1 + i)' a'Ii (a~J' S

"I'n

1 1,050000 0,952381 1,050000 1,000000 12 1,102500 1.859410 0,537805 2,050000 23 1,157625 2.723248 0.367209 3.152500 3, 1,215506 3,545951 0.282012 4.310125 ,, 1.276182 4,3290177 0.23O'J75 5.525631 ,6 1,340096 5.075692 0,197017 6.801913 67 1.407100 5.786373 0.172820 8,142008 7, 1.477455 6,463213 0.154722 9.549109 ,9 1,5513211 7.1078ll 0.140690 11,026564 910 1.628895 7,721735 0.129505 12.577893 1011 1.710339 8,30641,1 0,120389 14,206787 1112 1,795856 11,863252 0,111825 15.917127 1213 1,885649 9,393573 0,106456 17.7129H3 13

" 1.979932 9,898641 0.101024 19.598632 "15 2.078928 10.379658 0.096342 21.578564 1516 2.182875 10,837770 0.01)2270 23,651492 1617 2.292018 11,274066 0.08M99 25.840366 1718 2.406619 11,689587 0,085546 28,132385 1819 2,526950 12,085321 0,082145 30,539004 1920 2.653298 12,462210 0,080243 33,065954 2021 2,785963 12,1121153 0,07799(. 35,719252 2122 2,925261 13,163003 0.075971 38.505214 2223 3,071524 13,488574 0,074137 41.430475 23

" 3,225100 13,798642 0.072471 44,501999 2425 J.386355 14,093945 0.070952 47.727099 "26 3,555673 14,375185 0,069564 51,11)454 2627 3,733456 14,643034 0.068292 54,669126 27

" 3,920129 14,8911127 0.067123 58,402583 2829 4,116136 15,141074 0,066046 62.322712 2930 4,321942 15,372451 0,065051 66.438848 303i 4,538039 15,592811 0,064132 70,760790 3i32 4,764941 15,802677 0,063280 75.298829 32JJ 5,003189 16,OU2549 0.062490 80.063771 JJ

" 5.253348 16.192904 0,061755 85.066960 "35 5,516015 16.374194 0,061072 90.320307 J5J6 5.791816 16,546852 0.060434 195,836323 36

" 7,761588 17,423208 0,057395 135.231751 42

" 10,401270 18,077158 0.055318 188,025393 "60 18,679186 18,929290 0.052828 353,583718 6072 33,545134 19.4037.1111 0.051536 650,902683 7284 60,2·12241 19.668007 0.050844 1.1114,1144828 "96 108.186410 19.1115134 0.050466 2.143,728205 96108 194.287249 19.897060 0.050259 3.&65.744985 108120 3,18,9119116 19.942679 0.050144 6,958.239713 120

Taxa5%a,a.Taxascquiva!ctllCS

(%)

38

ANEX02

TAlmLA 2

; 8%

" (1 +;)" a- h')' Siiji "'I', 1,080000 0,925926 IJIIWOOO 1.000000 ,2 1,16&100 1,783265 0,560769 2,OHOOOO 23 1.259712 2.577097 0,388034 3.246400 34 1,3604K9 3.312127 0,301921 4,506112 4, 1,46932lj 3,992710 1I,25().156 5,K66601 56 1586874 4,622lllID 0,216315 7.335929 67 1,713824 5,206370 0.192072 11,922803 7, 1,850930 5,746639 0.174015 10.636628 ,9 1,999005 6,246!!K8 0.16001111 12,48755!! 910 2,158925 6,710081 0,149029 14.486562 10

" 2,331639 7.1311964 0,140076 16.645487 "12 2518170 7.536078 0,132695 18.977126 1213 2,719624 7,903776 0,126521 21,495297 1314 2,937194 8,244237 0.121297 24,21'1920 ,.." 3,172169 8559479 0,116830 27,152114 "16 3.425943 8,851369 0,112977 30.324283 1617 3,700018 9,121638 0,10%29 33.750226 17

" 3,996019 9,371H1I7 0,106702 37,450244 1819 4.315701 9,603599 0.104128 41,446263 1920 4.660957 9,lHH147 O,10lH52 45,761964 2021 5.033834 10,016&03 0.099832 50,421921 2122 5,436540 10,200744 0.098032 55,456755 2223 5,871464 10,371059 0,096422 60,893296 23,., 6,341181 10.528758 0,094978 66,764759 ,,'25 6,K4K47S 10,67<1776 0,093679 73,105940 "26 7,3%353 10.8099711 0,092507 79,954415 2627 7,988061 10,935165 0.0')1448 87,350768 27

" 8.627106 11,051078 O,0904K9 95,338830 282. 9,317275 11,158406 0.089619 103,%5936 2930 10,062657 11.257783 0,088827 113,283111 3031 IOJI67669 11,349799 0,088107 123,345&6& 3132 11.737083 11,43499') 0,087451 134,2[6567 3233 12.676050 IUlJK!!8 0,086852 145,950620 3334 13,690134 11,586934 0.086304 ISK,626670 3435 14.7853<14 11,654568 0.085803 172.316804 3536 15,968172 11,717193 0.085345 187.102148 3642 2S,3394H2 11.006699 O,0832K7 30U43523 42

" 40,210573 12,1119136 0.082{)40 490,132164 4860 101.257064 12,376552 0,080798 1.253.213296 6072 254.982512 12,450977 0,080315 3.174.781398 72

'" 642,089342 12,480532 0,080125 8.013.616770 84.6 1.616.890192 12,492269 O,0800S{) 20.198,627405 96108 4.071.6()'1S65 12,496930 O,08{)O20 50.Hl!2,557060 108120 10.252.9929'1) 12,49H781 O,08000K 128.149.911781 120

Taxa8%a.a.Taxas cquivalcnlcs

(%)

39

ANEX03

TABELA 3

i-IO%

" (1+if a~; (a~, l' S~, "I 1,100000 0,909091 1,100000 1,000000 I2 1,210000 1,735537 0,576190 2,11)()OOO 23 1,331{)(}{) 2.486852 0,402115 3,310000 34 1.464100 3,169865 0,3[5471 4,641000 4S 1,6105[0 3,7907ll7 0,263797 6,105100 j6 1,771561 4,355261 0,229607 7,715610 61 1,9411717 4,868419 0,205405 9,487171 18 2,1435119 5,334926 0,187444 11,435888 89 2,357948 5,759024 0,173641 13,579477 910 2593742 6,144567 O,11i2745 15,937425 10

" 2,853117 6,495061 0,153963 18,531167 "12 3,138428 6,813692 0,146763 21,3842114 12

" 3.452271 7,103356 0,140779 24,522712 "" 3,797498 7,366687 0,135746 27,974983 14

" 4,177148 7,606080 0,131474 3L772482 "" 4,594973 7,823709 0,127817 35,949730 16

" 5,054470 8,021553 0,124664 40.544703 "" 5,559917 8,2014[2 0,121930 45,599173 18

" 6,115909 8,30.1920 0,119547 51,159090 "20 6,727500 8,5[350.1 0,1174(;0 57,274999 2021 7,400250 8,648694 0,115624 64,002499 2122 8.140275 8,771540 0,114005 71,402749 222J 8,954302 8,883218 0,112572 79,543024 2324 9,849733 8,984744 0,111300 88,497327 242S 10,834706 9,077040 0,11016& 98,347059 2526 11,918177 9,[60945 0,109159 109,18[765 2621 13,109994 9,237223 0,108258 121,099942 212' 14,420994 9,306567 0,107451 13,1,209936 "29 15,863093 9.3696()6 0,10672& 148,630930 2930 17,449402 9,4269J4 0,106079 10.1,494023 3031 19,194342 9,479013 0,105496 [&1,943425 3132 21,113777 9,526376 0,104972 201,137767 3233 23,225154 9,569432 0,104499 222,251544 3334 25,547670 9,608575 0,104074 245,476699 3435 28,102437 9,(,.14159 0,103690 271,024368 3536 30,912681 9,67650& 0,103343 299,126805 3642 54,763699 9,817397 0,1011160 537,636992 4248 97,017234 9,1196926 O,IOI()41 960,172338 4860 304,4810.10 9,967157 0,100330 3.!J34,816395 6012 955,593818 9,989535 0,100105 9545,938177 12,., 2,999,OIi2754 9,996666 0,[00033 29.980,627542 8496 9.412.343651 9,9989311 0,[00011 94.[13,436513 96", 29.539,966407 9,999661 0,[00003 295,389,60.1066 lOX120 92.709,068818 9,999892 0,[00001 927,080,688178 120

Taxa 10% a,a,Taxas equivalentes

(%)

40