Embed Size (px)

Citation preview

1 Profa. Msc. Érica Siqueira

Matemática Financeira

Aulas 3 e 4

Profaª Msc. Érica Siqueira

Matemática Financeira

Objetivos de aprendizagem:Depois de ler e discutir este tópicovocê será capaz entender

• Utilizar a calculadora HP12c e o Excel para calcularFluxo de Caixa, Valores Presentes e futuros, Taxa ePeríodos

• Usar a calculadora HP12c e o Excel para calcularTIR

• Usar Excel para Calcular VPL e Payback• Usar o Excel para simular sistema PRICE e SAC

3 Profa. Msc. Érica Siqueira

Agenda do CursoData Horário Período Tema da Aula

06/08/2016 08:30 Manhã Apresentação da DisciplinaRevisão de PorcentagensRevisão de Regra de Três Simples e Composta

10:30 Juros Simples

Desconto de Duplicata

Taxas Equivalentes e Proporcionais em Juros Simples

06/08/2016 13:00 Tarde Juros Compostos

Taxas Equivalentes e Proporcionais em Juros Compostos

Convenção Linear (parte inteira e fracionária)

15:00 Inflação, Taxa Real e Taxa Aparente

Taxa Acumulada

Taxa Nominal e Taxa Efetiva

20/08/2016 08:30 Manhã Cálculo de Juros Simples e Compostos no ExcelFluxo de Caixa

Pagamentos e Depósitos Constantes

10:30 Payback Simples e Descontado

VPL

TIR

20/08/2016 13:00 Tarde Renda PerpétuaSistema de Amortização: Price

Sistema de Amortização: SAC

15:00 Operação com Debentures

Dúvidas e Prova

4 Profa. Msc. Érica Siqueira

Observações

• Usar HP12C

• Para estudar:

• Slides como grandes tópicos

• Livros indicados na bibliografia

• Lista de Exercícios

• Na prova poderá utilizar todo material: livros,

cadernos, calculadoras, slides, etc..., mas não poderá

utilizar celular

5 Profa. Msc. Érica Siqueira

Aplicações

• Investimentos, aplicações ou empréstimos com

pagamento constante

• Registro de Saídas e Entradas no Fluxo de Caixa

• Avaliação de projetos e investimentos: Payback,

VPL, TIR

• Simulação de financiamentos pelo sistema PRICE e

SAC

6 Profa. Msc. Érica Siqueira

Fluxo de Caixa

7 Profa. Msc. Érica Siqueira

• Representação gráfica das transações financeiras em

um período de tempo:

• O tempo é representado na horizontal dividido pelo número

de períodos relevantes para análise.

• As entradas ou recebimentos são representados por setas

verticais apontadas para cima.

• As saídas ou pagamentos são representados por setas

verticais apontadas para baixo.

Fluxo de Caixa

8 Profa. Msc. Érica Siqueira

Fluxo de Caixa - Gráfico

• No tempo 0 há uma saída de 800

• Depois uma entrada de 500 e 200 nos tempos 1 e 2

respectivamente

9 Profa. Msc. Érica Siqueira

Fluxo de CaixaExemplo ponto de vista do cliente

• Um banco concede um empréstimo de R$50.000,00 a um

cliente, para pagamento em seis parcelas iguais de

R$10.000,00.

50.000,00

01 2 3 4 5 6

10.000 10.000 10.000 10.000 10.000 10.000

10 Profa. Msc. Érica Siqueira

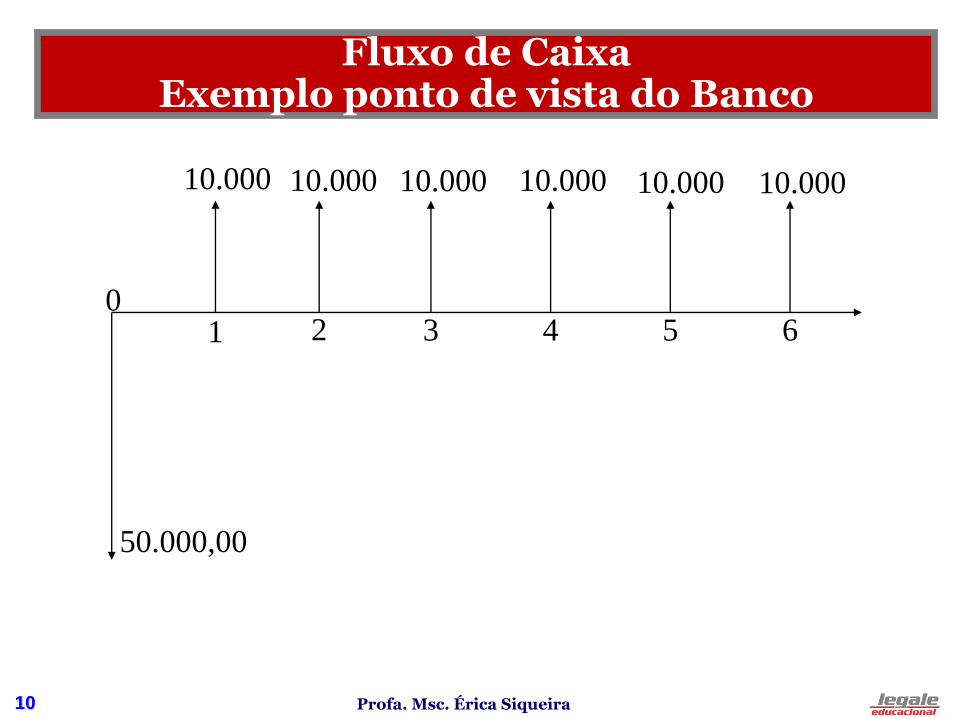

Fluxo de CaixaExemplo ponto de vista do Banco

50.000,00

01 2 3 4 5 6

10.000 10.000 10.000 10.000 10.000 10.000

11 Profa. Msc. Érica Siqueira

Fluxo de Caixa - Excel

12 Profa. Msc. Érica Siqueira

Séries de Pagamento

1. Série de pagamentos iguais com termosvencidos (postecipadas);

2. Série de pagamentos iguais com termosantecipados;

3. Série de pagamentos variáveis com termosvencidos;

4. Série de pagamentos variáveis com termosantecipados.

13 Profa. Msc. Érica Siqueira

Observações sobre Séries de Pagamento

1. A diferença de prazo entre dois termosconsecutivos é sempre constante;

2. O número de termos é finito (quando onúmero de termos é infinito trata-se derendas perpétuas.

3. Os cálculos são baseados no sistema decapitalização composta (juros compostos).

14 Profa. Msc. Érica Siqueira

Séries de Pagamento: Cálculos

• Montante após uma série de pagamentos;

• O valor do pagamento mensal (semestral,anual, etc.) para alcançar o montantedesejado;

• O valor atual ou presente de uma série depagamentos;

• Número de prestações ou pagamentos paraformar um montante

• Taxa de juros de uma série de pagamentos.

15 Profa. Msc. Érica Siqueira

Fórmula do VF

• Calcular o montante após uma série depagamentos ou depósitos constantespostecipados.

i

iRVF

n11

16 Profa. Msc. Érica Siqueira

Exemplo de VF

Determinar o valor do montante, no final do5º mês, de uma série de 5 aplicaçõesmensais, iguais e consecutivas, no valor de$1000,00 cada uma, a uma taxa de 4% aomês, sabendo-se que a primeira parcela éaplicada no final do primeiro mês, ou seja, a30 dias da data tomada como base, e que aúltima, no final do 5º mês, é coincidente como momento em que é pedido o montante.

17 Profa. Msc. Érica Siqueira

Fórmula do VP

• Calcular o valor atual de uma série depagamentos constantes e postecipados.

n

n

ii

iRVP

)1(

11

18 Profa. Msc. Érica Siqueira

Exemplo de VP

Calcular o valor atual de uma série de 24prestações iguais, mensais e consecutivas de$ 3.500,00 cada uma, considerando uma taxade 5% a.m

19 Profa. Msc. Érica Siqueira

Renda Perpétua

• A renda perpétua constante é a de duração infinita, na

qual os montantes de capital são sempre iguais (por

exemplo, um título de dívida pública em perpetuidade

a uma taxa fixa).

• Como a renda temporária, a renda perpétua pode ser

pós-pagável (os montantes originam-se no final de

cada sub-período) ou pré-pagável (originam-se ao

começo dos sub-períodos).

20 Profa. Msc. Érica Siqueira

Usos de Renda Perpétua

• Previdência

• Direitos Autorais

21 Profa. Msc. Érica Siqueira

Valor Atual de uma Renda Perpétua

• O valor atual de uma renda perpétua imediata é

dado pela fórmula:

P = R / i

Onde:

• P = Valor do Capital

• R = Renda ou pagamento

• i = taxa de juros

22 Profa. Msc. Érica Siqueira

Exemplo Renda Perpétua de R$ 2.000

• Durante 10 anos um investidor pretende depositar

mensalmente uma certa quantia para, após o término

dos depósitos, ter uma renda perpétua de $ 2,000 por

mês. Considere a convenção de fim de período e

juros de 1 % a m.

23 Profa. Msc. Érica Siqueira

1° Passo: Renda Perpétua

• Calcular o valor que proporciona uma renda mensal

vitalícia

• P = R / i

• P = 2.000 / 0,01

• P = $ 200.000

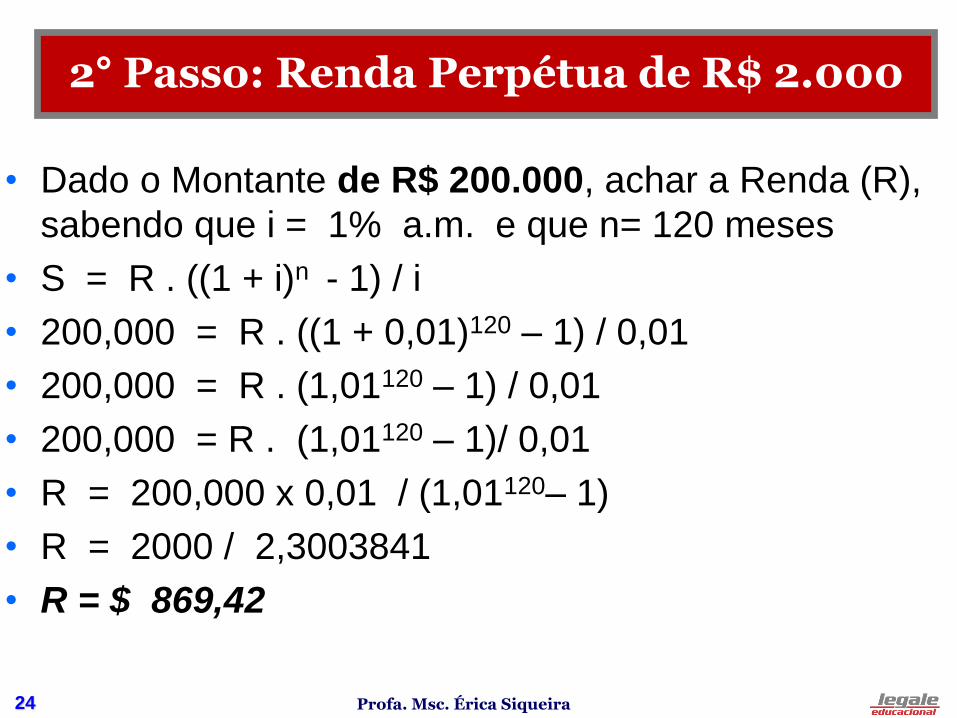

24 Profa. Msc. Érica Siqueira

2° Passo: Renda Perpétua de R$ 2.000

• Dado o Montante de R$ 200.000, achar a Renda (R),

sabendo que i = 1% a.m. e que n= 120 meses

• S = R . ((1 + i)n - 1) / i

• 200,000 = R . ((1 + 0,01)120 – 1) / 0,01

• 200,000 = R . (1,01120 – 1) / 0,01

• 200,000 = R . (1,01120 – 1)/ 0,01

• R = 200,000 x 0,01 / (1,01120– 1)

• R = 2000 / 2,3003841

• R = $ 869,42

25 Profa. Msc. Érica Siqueira

Projeção de Renda Perpétua

• http://www.confiancainvestimentos.com/ferramenta-1

26 Profa. Msc. Érica Siqueira

VPL, Payback e TIR

27 Profa. Msc. Érica Siqueira

• Orçamento de capital é um processo que envolve a

seleção de projetos de investimento e a quantificação

dos recursos a serem empregados e busca responder

a questões como:

• O projeto vai se pagar?

• O projeto vai aumentar a riqueza dos acionistas ou vai

diminuí-la?

• Esta é a melhor alternativa de investimentos?

Questões sobre Projetos

28 Profa. Msc. Érica Siqueira

• Payback Descontado

• Valor Presente Líquido – VPL

• A Taxa Interna de Retorno – TIR

Critérios para Avaliação de Projetos

29 Profa. Msc. Érica Siqueira

• Payback Descontado é o período de tempo

necessário para recuperar o investimento, avaliando-

se os fluxos de caixa descontados, ou seja,

considerando-se o valor do dinheiro no tempo.

Payback Descontado

30 Profa. Msc. Érica Siqueira

• O Valor Presente Líquido é a ferramenta mais

utilizada pelas grandes empresas na análise de

investimentos (COPELAND, 2005), sendo definido

como o somatório do valor presente das entradas de

caixa e o valor presente das saídas de caixa.

• Portanto, o VPL (Valor Presente Líquido) é o valor

presente do fluxo de caixa ao longo do projeto.

• O valor de um projeto (ou de uma empresa) depende

de sua capacidade de gerar fluxo de caixa futuro

(renda econômica).

VPL – O que é

31 Profa. Msc. Érica Siqueira

• O cálculo do Valor Presente Líquido – VPL leva em conta o valor do dinheiro no tempo. Portanto, todas as entradas e saídas de caixa são tratadas no tempo presente.

• O VPL de um investimento é igual ao valor presente do fluxo de caixa líquido do projeto em análise, descontado por uma taxa, que pode ser o custo médio ponderado de capital, por exemplo.

• Essa taxa, usualmente chamada de taxa de desconto ou Taxa Mínima de Atratatividade, é o retorno mínimo que deve ser esperado para que o projeto seja aceito (BREALEY, 1992).

VPL e o Fluxo de Caixa Descontado

32 Profa. Msc. Érica Siqueira

• Se o fluxo de caixa do projeto, após ser descontado

ao valor da taxa de desconto, for maior ou igual a zero

significa que executar o projeto é viável, pois este

remunera o capital investido a uma taxa igual ou

maior que a taxa mínima de retorno.

• Quando o VPL for menor do que zero, rejeita-se o

projeto (COSTA, 1987).

VPL - Critério

33 Profa. Msc. Érica Siqueira

• A Taxa Interna de Retorno (TIR), em inglês IRR (Internal Rate of Return), é uma taxa de desconto hipotética que, quando aplicada a um fluxo de caixa, faz com que os valores das despesas, trazidos ao valor presente, seja igual aos valores dos retornos dos investimentos, também trazidos ao valor presente.

• O conceito foi proposto por John Maynard Keynes, de forma a classificar diversos projetos de investimento: os projetos cujos fluxos de caixa tivessem uma taxa interna de retorno maior do que a taxa mínima de atratividade deveriam ser escolhidos.

TIR – O que é

34 Profa. Msc. Érica Siqueira

• A Taxa Interna de Retorno – TIR é a taxa “i” que se

iguala as entradas de caixa ao valor a ser investido

em um projeto. Em outras palavras, é a taxa que

iguala o VPL de um projeto a zero.

TIR

35 Profa. Msc. Érica Siqueira

• A Taxa Interna de Retorno de um investimento pode ser:

• Maior do que a Taxa Mínima de Atratividade: significa que o investimento é economicamente atrativo.

• Igual à Taxa Mínima de Atratividade: o investimento está economicamente numa situação de indiferença.

• Menor do que a Taxa Mínima de Atratividade: o investimento não é economicamente atrativo pois seu retorno é superado pelo retorno de um investimento com o mínimo de retorno já definido.

Avaliando a TIR

36 Profa. Msc. Érica Siqueira

• Tanto o projeto A e B são previstos para durar 6 anos

e tem, ambos, previsão de investimento de R$

5.000,00

• Levando em consideração que o dono da empresa

considera que os investimentos devem ter uma taxa

de rentabilidade de no mínimo 18% responda:

• Os projetos se pagam?

• Qual é mais recomendável, A ou B? Por que?

Exemplo: Investir no Projeto A ou B

37 Profa. Msc. Érica Siqueira

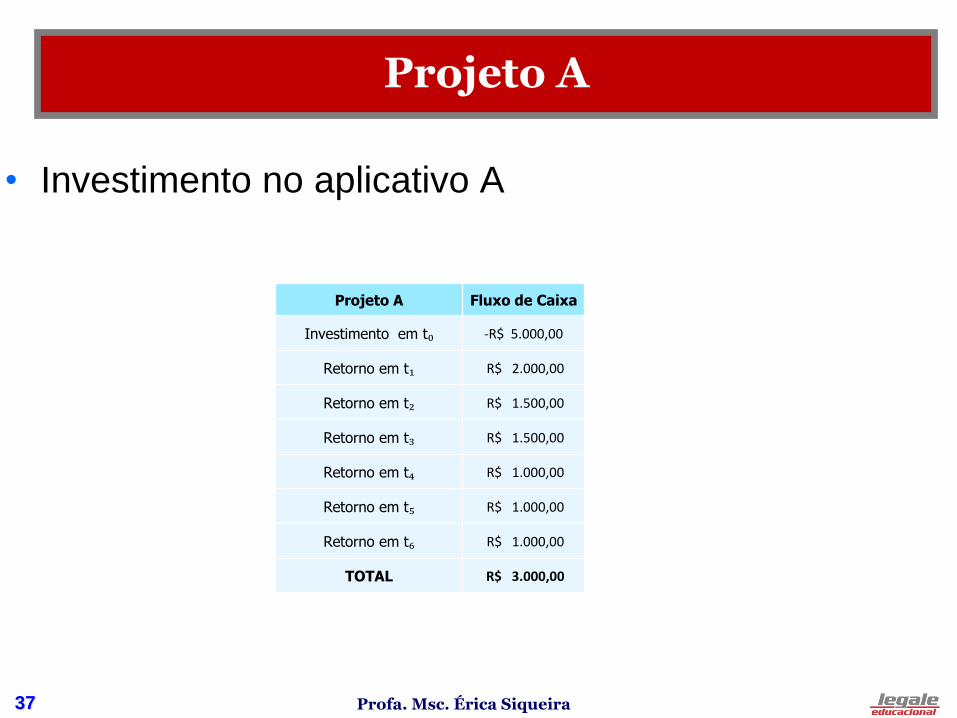

• Investimento no aplicativo A

Projeto A Fluxo de Caixa

Investimento em t₀ -R$ 5.000,00

Retorno em t₁ R$ 2.000,00

Retorno em t₂ R$ 1.500,00

Retorno em t₃ R$ 1.500,00

Retorno em t₄ R$ 1.000,00

Retorno em t₅ R$ 1.000,00

Retorno em t₆ R$ 1.000,00

TOTAL R$ 3.000,00

Projeto A

38 Profa. Msc. Érica Siqueira

• Investimento no aplicativo B

Projeto B Fluxo de Caixa

Investimento em t₀ -R$ 5.000,00

Retorno em t₁ R$ 2.700,00

Retorno em t₂ R$ 1.800,00

Retorno em t₃ R$ 1.300,00

Retorno em t₄ R$ 800,00

Retorno em t₅ R$ 500,00

Retorno em t₆ R$ 500,00

TOTAL R$ 2.600,00

Projeto B

39 Profa. Msc. Érica Siqueira

Período

Fluxo de Caixa VP

0 -R$ 5.000,00 -R$ 5.000,00

1 R$ 2.000,00 R$ 1.694,92

2 R$ 1.500,00 R$ 1.077,28

3 R$ 1.500,00 R$ 912,95

4 R$ 1.000,00 R$ 515,79

5 R$ 1.000,00 R$ 437,11

6 R$ 1.000,00 R$ 370,43

TotalR$

3.000,00 R$

8,47

VPL

Projeto A - VPL

40 Profa. Msc. Érica Siqueira

Período Fluxo de Caixa VPAcumulado

0 -R$ 5.000,00 -R$ 5.000,00 -R$ 5.000,00

1 R$ 2.000,00 R$ 1.694,92 -R$ 3.305,08

2 R$ 1.500,00 R$ 1.077,28 -R$ 2.227,81

3 R$ 1.500,00 R$ 912,95 -R$ 1.314,86

4 R$ 1.000,00 R$ 515,79 -R$ 799,07

5 R$ 1.000,00 R$ 437,11 -R$ 361,96

6 R$ 1.000,00 R$ 370,43 R$ 8,47

Total R$ 3.000,00 R$ 8,47

Do quinto para o sexto ano

resultado fica positivo

TIR projeto A = 18%

Projeto A - Payback

41 Profa. Msc. Érica Siqueira

Período

Fluxo de Caixa VP

0 -R$ 5.000,00 -R$ 5.000,00

1 R$ 2.700,00 R$ 2.288,14

2 R$ 1.800,00 R$ 1.292,73

3 R$ 1.300,00 R$ 791,22

4 R$ 800,00 R$ 412,63

5 R$ 500,00 R$ 218,55

6 R$ 500,00 R$ 185,22

Total R$ 2.600,00 R$ 188,49 VPL

Projeto B - VPL

42 Profa. Msc. Érica Siqueira

Período Fluxo de Caixa VPAcumulado

0 -R$ 5.000,00 -R$ 5.000,00 -R$ 5.000,00

1 R$ 2.700,00 R$ 2.288,14 -R$ 2.711,86

2 R$ 1.800,00 R$ 1.292,73 -R$ 1.419,13

3 R$ 1.300,00 R$ 791,22 -R$ 627,91

4 R$ 800,00 R$ 412,63 -R$ 215,28

5 R$ 500,00 R$ 218,55 R$ 3,27

6 R$ 500,00 R$ 185,22 R$ 188,49

Total R$ 2.600,00 R$ 188,49

Do quarto para o quinto ano

resultado fica positivo

TIR projeto B = 20%

Projeto B - Payback

43 Profa. Msc. Érica Siqueira

Sistema SAC e Sistema PRICE

44 Profa. Msc. Érica Siqueira

Financiamento de Habitação

• Há duas formas de amortização de um contrato de

financiamento reconhecido pelo Sistema Financeiro

da Habitação: Sistema SAC e Sistema PRICE

45 Profa. Msc. Érica Siqueira

Sistema PRICE

• As prestações calculadas neste sistema são

constantes.

• Cada prestação é composta de uma cota de

amortização e juros, que variam em sentido inverso

ao longo do prazo de financiamento.

• A prestação inicial tende a ser menor, é só é

aumentada em razão da aplicação da TR.

• Outro ponto importante a destacar, é que só se

percebe a diminuição do Saldo Devedor, com

aproximadamente 50% das prestações pagas.

46 Profa. Msc. Érica Siqueira

Sistema SAC

• SAC (Sistema de Amortização Constante): Trata-se

do sistema atualmente mais utilizado pelos bancos.

• Ao longo do prazo a amortização é constante,

reduzindo o principal.

• Como os juros são calculados com base no principal,

este tende a ser decrescente.

• Assim, neste sistema a parcela inicial é maior, porém

decresce ao longo do prazo.

• O Saldo devedor decresce a partir do 1º pagamento

das prestações.

47 Profa. Msc. Érica Siqueira

Comparativo PRICE x SAC

Fonte: financiamento.com.br

48 Profa. Msc. Érica Siqueira

Exemplo PRICE x SAC

Fonte: financiamento.com.br

49 Profa. Msc. Érica Siqueira

Exemplos de Mercado

50 Profa. Msc. Érica Siqueira

Debenture

• Dívida de empresas S/A (captação de recursos)

• Maior rentabilidade que o tesouro pois tem maior

risco

• Algumas debentures podem ser livres de IR

(incentivadas - infraestrutura) – lei 12.431

• Podem ser nominais ou Escriturárias

• Selo: CETIP Certifica

• Não garantido pelo FGC

51 Profa. Msc. Érica Siqueira

Taxas Over

• É a taxa de juros de um dia útil, multiplicada por 30 (convenção de mercado, pois um mês tem 23 dias úteis).

• É uma forma de expressar a taxa de juros muito usada no mercado financeiro, mais especificamente no mercado aberto (open market)

• Muitos produtos do mercado tem sua rentabilidade ou custo expresso na taxa de OVER (exemplo, CDI, HOT MONEY).

• Toda taxa nominal “over’ deve informar o número de dias úteis que os juros serão capitalizados de forma que se possa apurar a taxa efetiva do período.

• EXEMPLO

• Suponha que a taxa “over” em determinado momento esteja definida em 5,4% a.m.. No período de referência da taxa, estão previstos 22 dias úteis. Qual a taxa efetiva do período?

52 Profa. Msc. Érica Siqueira

Taxas Over - Exemplo

• Suponha que a taxa “over” em determinado

momento esteja definida em 5,4% a.m..

• No período de referência da taxa, estão previstos

22 dias úteis.

• Qual a taxa efetiva do período?

53 Profa. Msc. Érica Siqueira

Bibliografia

BibliografiaI. Básica:

1. Lima, Iran Siqueira; Galardi, Ney & Neubauer, Ingrid. Mercados de Investimentosfinanceiros. 2ª ed.: manual para certificação profissional ANBID Série 20 (CPA - 20).São Paulo: Atlas, 2008.

2. Neto, Alexandre Assaf. Mercado Financeiro. 12ª ed. São Paulo: Atlas, 2014.

3. Securato, José Roberto. Decisões financeiras em condições de riscos. São Paulo:Atlas, 1996.

II. Complementar1.Freund John E.; Simon, Gary A. Estatística aplicada: economia, administração econtabilidade. 9. ed. Porto Alegre: Bookman, 2000

2. LAPPONI, Juan Carlos. Estatística usando Excel 5 e 7. São Paulo: LapponiTreinamento, 1997.

3. Levine, David M.; Bereson, Mark L.; Stephan, David. Estatística: teoria eaplicações, usando o Microsoft Excel em português. 3.ed. Rio de Janeiro: LTC, 2005.

4.-MORETTIN, Luiz Gonzaga. Vol. 1. Estatística básica. 7.ed. São Paulo:Pearson/Makron Books, 2000.

5. MORETTIN, Luiz Gonzaga. Vol. 2. Estatística básica. 7.ed. São Paulo:Pearson/Makron Books, 2000.