Embed Size (px)

Citation preview

1

OS BENS DE DOMÍNIO PÚBLICO NOS MUNICÍPIOS DO DISTRITO DE SETÚBAL

Sílvia Ângelo

Instituto Politécnico de Setúbal

Ana Bela Teixeira

Instituto Politécnico de Setúbal

Área Temática: F) Sector Público

Palavras chave: Bens de Domínio Público; POCAL; Imobilizado; AFMP; Autarquias Locais

45f

2

OS BENS DE DOMÍNIO PÚBLICO NOS MUNICÍPIOS DO DISTRITO DE SETÚBAL

Resumo

O património público constitui um recurso fundamental para a prossecução dos fins do Estado e contabilisticamente, reflecte-se no imobilizado. Resultado de vários estudos, sabe-se que cerca 90% do activo de uma autarquia local corresponde a imobilizado. Nesse sentido, torna-se fundamental estudar as suas componentes e de que forma estão ao serviço da autarquia local na medida em que, nos evidenciará onde estão a ser aplicados os dinheiros públicos. Neste estudo pretendemos, ao nível das autarquias do distrito de Setúbal, saber qual a situação quanto aos bens de domínio público, sua inventariação, avaliação e contabilização, comparando-o com referências nacionais.

Resumen A propiedad pública es un recurso clave para la consecución de los fines del Estado en materia de contabilidad, se refleja en el activo. Como resultado de diversos estudios, se sabe que alrededor del 90% de los activos de una entidad local corresponde a los activos fijos. En este sentido, es esencial para estudiar sus componentes y cómo servir a la autoridad local en el que, a su revelar dónde se están utilizando dinero público. En este estudio se pretende, a nivel de municipios en el distrito de Setúbal, saber cuál es la situación de los bienes públicos, su inventario, valoración y contabilización, comparando los resultados con las referencias nacionales.

3

INTRODUÇÃO O património público constitui um recurso fundamental para a prossecução dos fins

do Estado. Tal património pode assumir três aspectos muito importantes para o bem-estar social, nomeadamente: o funcionamento dos serviços públicos, a preservação da memória e dos valores nacionais e, a satisfação das necessidades colectivas, ou seja, o património de domínio público (Frade e Ferreira, 1998).

Relativamente à avaliação dos bens dominiais, existe, desde há muito, alguma contestação quanto a saber se estes devem ou não ser avaliados (Alves, 2004).

Para estes bens, a falta de registo cadastral e predial torna muito mais difícil o trabalho dos técnicos responsáveis pela inventariação e identificação dos bens do Estado e logo, também das autarquias. Sem um suporte documental que indique quais os bens que efectivamente fazem parte do património físico de uma autarquia, quanto medem e quanto valem, podemos estar perante uma situação em que as suas demonstrações financeiras não apresentem uma imagem fiel da sua situação patrimonial.

Neste estudo, organizado em duas partes, temos como objectivo, saber qual a situação actual dos bens de domínio público ao nível da sua inventariação, avaliação e contabilização nos municípios do distrito de Setúbal. A metodologia utilizada para o desenvolvimento do tema passou pela revisão da literatura e análise do balanço do ano de 2009 obtido através dos relatórios e contas dos municípios do distrito de Setúbal e consultado através do seu sítio na Internet.

Na primeira parte deste estudo, dividida em três pontos, efectua-se o enquadramento teórico, com base na revisão de literatura, na segunda parte, apresentamos o estudo empírico, no qual se apresentam os bens de domínio público nos municípios do distrito de Setúbal e a forma como estão a ser avaliados e contabilizados.

1 – As Autarquias Locais e a Contabilidade

1.1 - As Autarquias Locais O sector público, de uma forma abrangente, será o conjunto de todas as entidades

controladas pelo poder político. (Pereira et al.,2010:359) Divide-se, em sector público administrativo (SPA) e sector público empresarial ou sector empresarial do Estado (Rua e Carvalho, 2006:37). Neste sector estão englobadas as empresas públicas. No SPA estão englobados o Estado, os Serviços e Fundos Autónomos, a Administração Local, a Administração Regional e a Segurança Social.

Segundo a CRP no n.º 2 do art. 235º, autarquias locais são “pessoas colectivas territoriais dotadas de órgãos representativos, que visam a prossecução de interesses próprios das populações respectivas”, especificando o n.º 1 do art. 236º que as autarquias locais são as freguesias, os municípios e as regiões administrativas1.

Assim, de acordo com a CRP e sem se considerarem as regiões administrativas, a administração local encontra-se dividida em Municípios (com a Assembleia Municipal e a Câmara Municipal) e as Freguesias (com a Assembleia de Freguesia e a Junta de Freguesia). De acordo com a Direcção Geral das Autarquias Locais (DGAL), em Portugal existem 308 municípios e 4259 freguesias. Os municípios portugueses podem ser repartidos em três dimensões (Carvalho et al., 2011:19): Pequenos, Médios e Grandes, sendo essa classificação dependente do nº de habitantes. Assim, de acordo com a realidade nacional os municípios referenciados enquadram-se nas seguintes dimensões:

1 Almeida (2005) refere que as regiões administrativas só se encontram formalmente criadas.

4

Quadro 1 – Municípios Portugueses por Dimensão

Pequenos - = 20.000 habitantes

Médios - > 20.000 habitantes e = 100.000 habitantes

Grandes - > 100.000 habitantes

180 Municípios 105 Municípios 23 Municípios Fonte: Adaptado de Carvalho et al. (2011)

1.2 - A Contabilidade nas Autarquias Locais A contabilidade pública, enquanto sistema contabilístico aplicável ao SPA, tem

sofrido constantes alterações ao longo do tempo. De uma contabilidade pública tradicionalmente vocacionada para o controlo da legalidade, passou-se para uma contabilidade pública que, para além disso, disponibilize ainda informação nas vertentes económica e patrimonial. Para a concretização desses objectivos muito contribuiu a aprovação e entrada em vigor do Plano Oficial de Contabilidade Pública (POCP), em 1997, bem como dos seus planos sectoriais. A aplicação destes normativos vem proporcionar uma maior coerência e convergência das contas públicas, facilitando também informação para a Contabilidade Nacional (Rua e Carvalho, 2006:17).

“O objectivo fundamental do POCP passa pela criação de condições para a integração da contabilidade orçamental, patrimonial e analítica numa contabilidade pública moderna que constitua um instrumento de apoio aos gestores e permita, nomeadamente o controlo financeiro pelas diferentes entidades envolvidas e a disponibilização de informação aos diferentes agentes interessados de forma a reforçar a transparência na Administração Pública” (Caiado e Pinto, 1997:13).

No entanto, em consequência das necessidades específicas de vários sectores de actividade, nomeadamente ao nível da contabilidade analítica, foram aprovados quatro planos sectoriais, a saber, o Plano Oficial de Contabilidade das Autarquias Locais (POCAL), o Plano Oficial de Contabilidade do Ministério da Saúde, o Plano Oficial de Contabilidade para o Sector da Educação e o Plano Oficial de Contabilidade das Instituições de Solidariedade Social e de Segurança Social. O POCP é de aplicação obrigatória nas entidades contabilísticas do SPA onde não de aplique um plano sectorial.

Para seguimento do estatuído no POCP foi publicado em 1999 o diploma que aprova o POCAL. Este plano “consiste na adaptação das regras do POCP à administração local, tal como previsto no art. 6º n.º 2 da Lei n.º 42/98 de 6 de Agosto” entretanto revogado pela Lei n.º 2/2007 de 15 de Janeiro passando assim a estar previsto no n.º 2 do art. 45º deste diploma legal (Lei das Finanças Locais) (POCAL:13). De acordo com o diploma de aprovação do POCAL todas as autarquias locais e entidades equiparadas deveriam aplicá-lo no exercício económico de 2000. Contudo, essa aplicação foi adiada para 2002, em virtude de dificuldades sentidas pelas entidades autárquicas na elaboração do seu inventário e na valorização do seu balanço inicial (Teixeira et al., 2011).

À semelhança do POCP, o POCAL obriga à articulação de três sistemas contabilísticos: A Contabilidade Orçamental que em base digráfica, permite prestar informação para controlar a execução orçamental, nomeadamente o controlo da assunção de compromissos assentes na verificação de regularidade financeira; A Contabilidade Patrimonial que também em base digráfica, culmina com a elaboração do mapa de posição financeira (Balanço) e o mapa que demonstra o resultado líquido do exercício, a Demonstração dos Resultados. A Contabilidade de Custos - não previsto em base digráfica, que visa proporcionar informação adicional para a gestão especialmente quanto à reclassificação dos custos por funções, serviços e produtos (Bernardes, 2003). 2 – O Imobilizado e a sua valorização no POCAL

5

As contas e classes integradas no Sistema de Contabilidade Patrimonial prevista no POCAL, podem ser classificadas como pertencentes ao Activo, Passivo, Fundo Próprio, Custos, Proveitos e Resultados. Os bens do Imobilizado estão incluídos no Activo Fixo.

2.1 - Imobilizado Segundo um estudo elaborado por Carvalho et al. (2005) sobre a estrutura do

balanço dos Municípios Portugueses referente ao ano de 2003, verificou-se que o imobilizado representava nessa altura mais de 85% do activo, representando em 2010 aproximadamente 90%. Deste modo, e de acordo com o principio da importância relativa ou da materialidade, merece uma atenção especial o registo e diferenciação do valor de cada componente do imobilizado (classe 4).

De acordo com o POCAL “esta classe inclui os bens detidos com continuidade ou permanência, e que não se destinem a ser vendidos ou transformados no decurso normal das operações da entidade, quer sejam de sua propriedade, incluindo os bens de domínio público, quer estejam em regime de locação financeira”.

São aqui incluidos os bens de dominio privado do município, sob a sua administração ou de outras entidades, os Bens de Dominio Público, sob a sua administração ou controlo e os adquiridos pelo sistema de leasing.

Para Carvalho et al. (2006:198) todos os bens de domínio público devem estar no balanço da autarquia que os administra incluindo aqueles que estejam cedidos temporariamente.

2.2 - Valorização do Imobilizado Segundo o POCAL “o activo imobilizado, incluindo os investimentos adicionais ou

complementares, deve ser valorizado ao custo de aquisição ou ao custo de produção” apresentando ainda a valorização que considera adequada em diferentes situações. No quadro 3 apresenta-se uma síntese da valorização proposta pelo POCAL, consuante o modo de aquisição.

Por regra, um bem corpóreo ou incorpóreo desvaloriza ou deprecia. Nesses casos, devem ser objecto de amortização. O POCAL também estabelece, como regra geral, que os bens do imobilizado não são susceptíveis de serem reavaliados, salvo quando existam normas que o autorizem e definam os critérios de valorização (4.1.11 do POCAL).

Em Portugal o mais recente diploma que permitiu reavaliações do imobilizado foi o Decreto -Lei n.º 31/98, de 11 de Fevereiro e segundo o n.º 1 do art. 3º deste diploma legal o critério consistia na aplicação de coeficientes de actualização monetária.

Quadro 2 - Valorização consoante o modo de aquisição

Onerosa Custo Aquisição

Soma do respectivo preço de compra com os gastos suportados directa ou indirectamente para o colocar no seu estado actual

Produção Custo Produção

A soma dos custos das matérias-primas e outros materiais directos consumidos, da mão-de-obra directa e de outros gastos gerais de fabrico.

Valor resultante da avaliação

Valor patrimonial definido nos termos legais Valor resultante de avaliação segundo critérios técnicos adequados ao bem

Aquisição

Gratuita

Valor zero

6

Quadro 2 - Valorização consoante o modo de aquisição (cont.)

Regra geral Valor constante dos registos contabilísticos da entidade de origem

Salvo se Existir valor diferente fixado no diploma de transferência

Aquisição (cont.) Transferência

Entre entidades

abrangidas pelo

POCAL ou POCP Ou em

alternativa Valor acordado entre as partes

Com valor Utilizar-se-á o valor existente e conhecido (Principio do Custo Histórico) (CIBE2- Art. 39º) Inventário

Inicial Sem valor Aplicar-se-á o estabelecido para as aquisições gratuitas

Fonte: Quadro de elaboração própria

3 – Os Bens de Domínio Público e o POCAL No SPA há que fazer uma separação jurídica dos bens diferenciando-os em bens

de domínio público e bens próprios ou patrimoniais. Bens patrimoniais são aqueles que a “administração adquire, em condições que em princípio serão as do direito privado” (Caiado e Pinto, 2001:337), ou seja, todos aqueles que, pertencendo ao Estado, seguem o direito comum, sendo livremente adquiridos, alienáveis, penhoráveis, prescritíveis e expropriáveis. Sobre estes bens são exercidos direitos de propriedade similares aos aplicados a particulares.

Carvalho e Alves (2006:41) referem que o conceito de domínio privado aparece quando nasce o conceito de domínio público, passando a ser o oposto. Assim, caso se pretenda saber se determinado bem pertence ao domínio privado, devemos consultar a legislação, pois esta define quais os bens que pertencem ao domínio público. Para Frade (2003:321) bens de domínio público podem ser definidos como um conjunto de bens pertencentes a uma pessoa colectiva de direito público de população e território, cujo uso tem de estar afecto a fins de interesse público, sujeitos a um regime jurídico especial.

Segundo a CRP, e de forma resumida, bens de domínio público são: Águas territoriais; As camadas aéreas superiores ao território; Os Jazigos minerais, as nascentes de águas mineromedicinais, as cavidades naturais subterrâneas existentes no subsolo, com excepção das rochas, terras-comuns; As estradas; As linhas férreas nacionais; Outros bens como tal classificados por lei.

Estes bens são excluídos do comércio jurídico privado e são submetidos ao domínio de uma pessoa colectiva de direito público para serem aplicados na satisfação de uma determinada necessidade colectiva.

Segundo Bernardes (2003:328) as administrações públicas e as autarquias locais gerem infra-estruturas (pontes, estradas, etc.) e um importante acervo de património histórico-artístico (museus, castelos, …) cujo valor é certamente discutível, como é discutível se, em termos de Contabilidade Patrimonial, devem tais bens ser considerados como “Activos” e incluídos, portanto, no balanço de uma entidade pública.

O Sistema de Normalização Contabilístico (SNC), em vigor em Portugal para o sector privado, considera que um activo é “um recurso controlado por uma empresa como resultado de eventos passados em relação ao qual se esperam que fluam benefícios económicos futuros para a empresa”. Logo a utilização deste conceito poderá excluir os bens de domínio público do activo do SPA, uma vez que de acordo com a própria definição do conceito as duas principais considerações a ter em conta para reconhecimento de um activo são: “controlo” e “beneficios económicos futuros”.

2 CIBE – Cadastro e Inventário dos Bens do Estado. Publicado em 17 de Abril de 2000 pela Portaria n.º 671.

7

De acordo com as caracteristicas que se podem observar para os bens de domínio público é facil perceber que para estes bens o controlo é uma questão delicada, uma vez que não são bens passiveis de apropriação individual. São bens geridos pelo Estado. Como são bens de uso público também a questão de trazerem benefícios económicos futuros é uma questão que poderá fazer com que estes bens sejam excluidos da noção de activo.

Todavia, se analizarmos a International Public Sector Accounting Standards 13 (2007), no seu parágrafo 7, verificamos que, relativamente ao conceito de activo apresentado pelo SNC, já se apresenta uma diferença. Esta norma define activo como sendo uma recurso controlado por uma entidade em resultado de eventos passados e em relação ao qual são esperados benefícios económicos futuros ou potencial de serviço.

É esta ultima noção, “potencial de serviço”, que apresenta a diferença do sector público para o sector empresarial. Mas a questão da inclusão dos bens de domínio público no balanço das entidades públicas não é pacífica. Vários autores que defendem a sua exclusão.

No estudo desenvolvido por Bernardes (2003) constatamos várias teses: Anthony (1989) considera que o balanço só deve conter activos circulantes; para Mautz (1989) a informação sobre as infraestruturas deverá ser excluida do balanço e deverá aparecer numa demonstração que sintetize as “futuras obrigações previstas” ao lado dos fundos que se prevejam obter para as financiar. Ainda nesse estudo o autor refere que existem várias formas de olhar os bens de domínio público. Uma dessas formas será numa óptica do patrimonialismo extremo em que todo o tipo de imobilizado deve ser considerado como activo, esteja ou não operacional. E esta é a óptica adoptada em Portugal pelo POCP e planos sectoriais. Em Espanha, o Plan General de Contabilidade Publica de 1994 recomenda a inclusão no balanço de todo o imobilizado, salvo o cedido e os bens de domínio público depois de concluídos.

As vantagens da inclusão dos bens de domínio público no balanço segundo Lucuix Garcia, (citado por Bernardes, 2003:333) resumidamente são: “Pela necessidade de justificar grande parte da divida a longo prazo das administrações públicas”; e “O entendimento existente de que o balanço constitui o documento de síntese mais apropriado para informar sobre todos os recursos geridos pela entidade pública em nome e a favor dos cidadãos”.

No que concerne ao domínio público das autarquias em particular, os bens a ele afectos resumem-se, essencialmente, em domínio público rodoviário, hidráulico e cemitérios, embora nestes últimos a dominialidade não resulte de forma expressa em qualquer diploma legislativo, tendo este conceito mais a ver com a especificidade das suas funções (Moniz, 2006).

A existência de um domínio público na titularidade das autarquias locais constitui uma imposição constitucional, conforme estipulado no n.º 2 do art. 84º da CRP, no entanto, o mesmo não especifica que bens fazem parte desse domínio, ficando essa definição a cargo do legislador. Quando se tenta identificar os bens de domínio público autárquico nota-se a ausência de uma lei específica sobre o seu património. Existem, no entanto alguns diplomas que podem ajudar a clarificar essa distinção, sendo um deles a Lei n.º 54/2005 que estabelece a titularidade dos recursos hídricos, contemplando no seu texto quais os que devem ser considerados como domínio público dos municípios.

Resumindo, bens de domínio público serão todos aqueles que por força da legislação foram retirados do comércio jurídico, sendo por isso inalienáveis, impenhoráveis, imprescritíveis. Não estando sujeitos a registo predial, aumentam a dificuldade para efeitos de inventariação. São bens que de modo geral se encontram 3 O SNC e o International Accounting Standars Board (IASB), são aplicáveis no sector empresarial, no sector público temos o POCP e os planos sectoriais, e o International Federeation of Accountants (IFAC). O IFAC emite as Normas Internacionais de Contabilidade Pública as denominadas IPSAS (International Public Sector Accounting Standards). Em Portugal estas normas não são de aplicação obrigatória.

8

afectos a fins de interesse público, sujeitos a um regime jurídico especial, e que visam preservar e garantir as funções públicas do Estado, das regiões autónomas e das autarquias locais, a nível de estruturas e de infra-estruturas (Frade, 2003).

3.1 - Os Bens de Domínio Público e a Contabilização nas Autarquias Locais A conta “Bens de Domínio Público” foi criada como conta de imobilizado específica

para os bens de domínio público definidos na legislação em vigor, os quais serão objecto de amortização, salvo em situações excepcionais devidamente fundamentadas. Os bens de domínio público, no POCAL, tanto como no POCP são registados na conta 45, que está incluída no activo imobilizado da autarquia local responsável pela sua administração ou controlo, quer esteja ou não afecto à sua actividade operacional (ponto 4.1.7 do POCAL).

Estes bens podem vir à “posse” da administração de algumas formas distintas do direito dito privado. Quando se fala em bens de domínio público, e atendendo à sua natureza especifica de inalienáveis, impenhoráveis e imprescritiveis estes estão fora do comércio jurídico, sendo insusceptiveis de apropriação individual, mas podendo ser objecto de relações jurídicas administrativas (Almeida e Lopes,1998). Para este tipo de bens as formas mais comuns de ingressarem na administração e controlo de alguma entidade pública será, por um lado, pelas cedências para o domínio público em operações de loteamento, as cedências não documentadas em casos de licenciamentos de obras ou de operações de destaque e ainda algumas expropriações de facto com afectação ao uso público (Costa, 2006), por outro lado por atribuição legal resultante de: transferência de bens patrimoniais, nos casos de transferência de competências; transferência de bens do domínio público do Estado afectos à administração portuária; criação, modificação ou extinção de municípios, com a consequente transferência dos seus bens para o novo município, entre outros (Almeida e Lopes,1998).

Mas antes de se proceder ao registo contabilistico destes bens na contabilidade destas entidades, dever-se-à primeiro proceder à sua identificação, inventariação e avaliação. Já se verificou pelos parágrafos anteriores que os passos conducentes à sua identificação não são fáceis. O Cadastro e Inventário de Bens do Estado (CIBE), vem reforçar a necessidade de inventariação dos bens de domínio público. este diploma legal, publicado pela Portaria n.º 671/2000, de 17 de Abril, estabelece as instruções sobre a inventariação dos bens afectos a entidades públicas. A sua aplicação pelas autarquias locais é recomendada pela Comissão de Normalização Contabilistica para a Administração Pública (CNCAP) através da sua Orientação n.º 2.

3.2 - Valorização Quer o POCP, quer o POCAL referem que a valorização dos bens de domínio

público deve ser efectuada, sempre que possível, ao custo de aquisição ou ao custo de produção, devendo nos restantes casos aplicar-se as mesmas disposições que seriam utilizadas para as transferências. Nos casos de registo mais antigos não há forma de saber nem o custo de aquisição, nem o custo de produção. No entanto existe a possibilidade de os bens poderem constar no imobilizado com o valor zero, tendo a entidade de identificar os referidos bens e a razão da sua impossibilidade em anexo próprio. A fase da valorização é uma das fases anteriores ao registo contabilistico dos bens de domínio público que também oferece alguma dificuldade.

Se por um lado o CIBE estabelece as instruções sobre a inventariação dos bens afectos a entidades públicas, estabelecendo no artigo 15º que “integra os imóveis qualificados de domínio público ou privado”, e classificando-os conforme o domínio de acordo com o artigo 18ª (classe 300 para o domínio privado e classe 400 para o domínio

9

público) quanto à avaliação não há uma distinção clara entre os bens de domínio público e os bens de domínio privado, sendo os bens avaliados conforme a sua espécie (urbanos, rústicos e outros) sem ter em conta o seu domínio.

Para alguns autores, os bens de domínio público, ”não têm valor de mercado, mas apenas valor de uso ou valor social, uma vez que não podem ser comercializados livremente no mercado” (Carvalho e Alves, 2006:77). No entanto, e de acordo com o CIBE, são avaliados de acordo com a sua espécie.

Para efeitos de aplicação do preconizado no POCP, no POCAL e no CIBE, no que respeita a avaliação constacta-se a inexistência de diplomas legais vinculativos a ter em conta no apuramento do valor de qualquer bem imóvel (Carvalho e Alves, 2006:89). Neste sentido caberá a cada entidade pública definir quais os critérios mais adequados para a avaliação dos bens que se encontrem por avaliar.

3.3 - Contabilização A movimentação contabilística da conta Bens de Domínio Público deverá ser

efectuada conforme se mostra no quadro seguinte, onde apenas se evidencia a movimentação ao nível da contabilidade patrimonial.

Quadro 3 – Movimentação contabilística – Contabilidade Patrimonial

Débito Crédito

48 – Amortizações Acumuladas Saldo Inicial

45 - Bens de Domínio Público

51 – Património (a)

45 - Bens de Domínio Público

261- Fornecedores de Imobilizado

261 – Fornecedores de Imobilizado

252- Credores pela Execução do Orçamento

Aquisição a título oneroso

252 – Credores pela Execução do Orçamento

12- Depósitos em Instituições Financeiras

Aquisição a título gratuito

45 - Bens de Domínio Público

576 – Doações

Produção pela própria autarquia

45 - Bens de Domínio Público

75 – Trabalhos para a própria entidade

45 - Bens de Domínio Público

Produção em curso

44- Imobilizado em Curso 445 – De Domínio Público

75 – Trabalhos para a própria entidade

Fonte: Adaptado de Alves (2004) (a) – Se a aquisição for financiada e não for objecto de amortizações utiliza-se a conta

575 – Subsidios a creditar; se não for financiada e for objecto de amortizações utiliza-se a conta 274 – Proveitos Diferidos a debitar.

Genericamente podemos concluir que os bens de domínio público são bens que

dadas as suas caracteristicas especiais são uma especificidade do universo do sector público e apenas por este administrados. Deverão ser englobados nas demonstrações financeiras das entidades que os administram de forma a evidenciar todo o activo que está sob a sua administração e controlo.

10

Resta saber que parte dos activos da administração local são bens de domínio público e quanto representam esses bens no imobilizado de cada município. 4 – ESTUDO EMPÍRICO E ANÁLISE DE RESULTADOS

Pretendemos agora estudar a situação actual dos bens de domínio público ao nível da sua inventariação, avaliação e contabilização nos municípios do distrito de Setúbal.

Foi com base na revisão da literatura, feita numa primeira fase, quanto aos bens de domínio público, a sua existência ao nível da administração local e de que forma esses bens constam das demonstrações financeiras destas entidades, que se delineou a nossa linha de investigação. Para Carvalho et al. (2006:198) todos os bens de domínio público devem estar no balanço, pelo que a hipótese de investigação será:

H1: Todos os municípios incluem bens de domínio público no balanço. Paralelamente, pretendemos também saber que percentagem dos bens registados

no imobilizado dos municípios são bens de domínio público e que parcela representam esses bens de imobilizado no activo de cada município. Além de se proceder a uma comparação destes valores com os apurados a nível nacional pelo Anuário Financeiro dos Municípios Portugueses (AFMP).

4.1 - Caracterização da Amostra e Metodologia Dos 308 municípios e 4259 freguesias existentes em Portugal, 13 municípios e 82

freguesias pertencem ao distrito de Setúbal. Embora a existência e contabilização dos bens de domínio público se cinja a

entidades públicas que estejam obrigadas à aplicação quer do POCP, quer do POCAL ou qualquer outro plano sectorial, neste estudo pretendemos apenas verificar a sua situação nos municípios do distrito de Setúbal.

Quadro 4 – Caracterização dos Municípios do Distrito de Setúbal Nº de Habitantes Município Freguesias Áreas

(Km2) 2006 2007 2008 2009 2010 Grande Dimensão

Seixal 6 96 170.626 173.406 175.837 178.332 180.741 Almada 11 70 166.013 166.148 166.103 165.991 165.758 Setúbal 8 172 122.554 123.584 124.459 125.293 126.013

Média Dimensão Barreiro 8 32 78.610 78.277 77.893 77.529 77.130 Moita 6 55 71.019 71.374 71.596 71.844 71.955 Palmela 5 463 60.619 61.758 62.820 63.861 64.946 Sesimbra 3 195 48.110 50.236 52.371 54.525 56.641 Montijo 8 348 40.952 41.210 41.432 41.623 41.779 Santiago do Cacém 11 1.060 29.919 29.698 29.482 29.311 29.076

Pequena Dimensão Alcochete 3 129 16.194 16.813 17.464 18.113 18.764 Grândola 5 807 14.214 14.089 13.979 13.845 13.382 Sines 2 203 13.674 13.681 13.681 13.691 13.695 Alcácer do Sal 6 1.465 13.354 13.191 13.017 12.836 12.707

Total 82 5.064 845.858 853.465 860.134 866.794 872.587 Fonte: Adaptado de Carvalho et al. (2012, 289:300)

O quadro 4 faz uma apresentação dos municípios do distrito evidenciando a sua dimensão segundo os critérios propostos no AFMP de 2012, bem como a àrea ocupada por cada um. Nele é possível apurar que globalmente, nos cinco anos em análise, se

11

verificou que o número de habitantes do distrito de Setúbal cresceu anualmente, totalizando em 2010 oitocentos e setenta e dois mil, quinhentos e oitenta e sete habitantes. Todavia, esse crescimento não foi acompanhado nos municípios do Barreiro, Almada, Santiago do Cacém, Grândola e Alcácer do Sal onde houve um decréscimo do número de habitantes, tal como ocorrido no ano de 2009. (Teixeira et al., 2011).

O estudo assenta na análise em 2009 e 2010 do conteúdo do AFMP e dos Relatórios e Contas dos municípios do distrito de Setúbal do ano de 2009. Os Relatórios e Contas são obtidos nos respectivos sítios na Internet, onde os municípios devem publicitar os seus documentos de prestação de contas de acordo com o n.º 2 do artigo 49.º da Lei das Finanças Locais. Neste sentido, e após pesquisa e recolha dos documentos de prestação de contas apenas na parte que concerne ao balanço e à demonstração dos resultados, verificou-se que dois dos municípios não cumpriam com o dever de publicitação, no entanto e após contacto pessoal com os respectivos municípios foi possível obter a informação em falta, pelo que será possível efectuar a analise aos treze municípios no que diz respeito aos elementos constantes do balanço.

A metodologia de análise dos Relatórios e Contas assenta na verificação de conteúdo e no tratamento da informação recolhida através de quadros e estatística descritiva.

4.2 - Bens de Domínio Público no AFMP No âmbito da análise económica e financeira às contas das autarquias locais a

nível nacional, o AFMP, publicado desde 2005, é hoje uma publicação nacional de referência, sintetizando a avaliação do desempenho das autarquias sob diferentes ópticas: orçamental, financeira, patrimonial e económica. O AFMP surge de um projecto liderado pelo Prof. Dr. João Carvalho, tendo sido iniciado com a análise à prestação de contas referente ao exercício económico de 2003 (Teixeira et al., 2011). A última versão disponível e editada em 2012 diz respeito ao exercício económico de 2010.

Será com base nesta última versão do AFMP que começaremos a análise de parte do nosso estudo sobre os bens de domínio público nos municípios do distrito de Setúbal. Para isso apenas nos focaremos no ponto do AFMP que diz respeito à análise financeira, económica e patrimonial dos municípios, assentando essencialmente numa análise às rúbricas do balanço e da demonstração dos resultados. No entanto, e para efeitos do nosso estudo apenas importa referir o ponto em que é analisada a componente do Activo.

O quadro 5, adaptado do AFMP (Carvalho et al.,2011 e 2012) reportado aos anos de 2009 e 2010, apresenta a parcela que os valores globais agregados do activo de todos os municípios portugueses representam no valor total do activo.

Quadro 5 – Estrutura do Balanço (Activo) a nível nacional nos anos de 2009 e 2010 Activo 2009 2010

Imobilizado Bens de Domínio Público 33,24% 33,97% Imobilizações Incorpóreas 0,20% 0,20% Imobilizações Corpóreas 40,81% 40,79% Imobilizado em Curso 16,06% 14,87%

Total Imobilizado 90,30% 89,82% Investimentos Financeiros 3,67% 4,02% Existências 0,31% 0,30% Dívidas de Terceiros 2,80% 2,99% Títulos Negociáveis 0,04% 0,03% Disponibilidades 1,51% 1,49% Acréscimos e Diferimentos 1,36% 1,34%

Total Activo 100,00% 100,00% Fonte: Adaptado de Carvalho et al. (2012:96)

12

“Em 2010, o imobilizado (bens de domínio público, corpóreo, incorpóreo), representava, aproximadamente, 90% do Activo total dos municípios, tal como já se tinha verificado nos 4 anos anteriores” (Carvalho et al., 2012). “De salientar que, em 2009, e apesar de já decorridos 7 anos após a obrigatoriedade de implementação do POCAL, nem todo o imobilizado existente se encontra ainda avaliado e contabilizado, pelo que é possível que este rácio aumente nos próximos anos não só pela inclusão de novos investimentos mas, essencialmente, pelo registo contabilístico de bens ainda não inventariados e avaliados em termos económicos” (Carvalho et al., 2011).

Foi constatado por Carvalho et al. (2011) que a conta dos Bens de Domínio Público (BDP) é a segunda maior componente do imobilizado representando, em 2009, 36,81% do imobilizado, sendo que a maior componente foi a conta do Imobilizado Corpóreo que representou 45,2%, mantendo-se esta relação, também em 2010, como se pode verificar pelo quadro 6.

Quadro 6 – Estrutura do Imobilizado – a Nível Nacional nos anos de 2009 e 2010

Activo 2009 2010 Imobilizado Bens de Domínio Público 36,81% 37,82% Imobilizações Incorpóreas 0,22% 0,23% Imobilizações Corpóreas 45,19% 45,41% Imobilizado em Curso 17,78% 16,55%

Total Imobilizado 100,00% 100,00% Fonte: Adaptado de Carvalho et al. (2012:96)

No estudo liderado pelo mesmo autor é apresentada a composição dos Bens de Domínio Público, conforme quadro 7, onde se verifica que a principal componente são as “Outras Construções” com 65,4% para 2009 e 64,8% para 2010. Estas “Outras Construções” são, no essencial, vias e arruamentos. Já os “Bens de Domínio Público em Curso” e “Terrenos” representam, cada um, uma parcela significativa, para o ano de 2010, de 14,0% e 15,7%, respectivamente, sendo “Terrenos” a componente que evidencia maiores variações na estrutura dos Bens de Domínio Público entre 2006 e 2010, uma vez que em sede de balanço inicial foram uma das componentes do imobilizado de mais difícil contabilização, devido à necessidade de correcção do seu registo matricial e predial, reflectindo esta variação a sua regularização ao longo deste período (Carvalho et al., 2011).

Quadro 7 – Estrutura dos Bens de Domínio Público a nível nacional nos anos de

2009 e 2010 Bens de Domínio Público 2009 2010

Terrenos 13,50% 15,70% Edifícios 1,00% 1,50% Outras Construções 65,40% 64,80% Património Histórico, Artístico e Cultural 1,10% 0,80% Outros 3,30% 3,20% Bens Domínio Público em Curso 15,60% 14,00% Adiantamentos 0,00% 0,00%

Total 100,00% 100,00% Fonte: Adaptado de Carvalho et al. (2012:97)

4.3 - Bens de Domínio Público no Distrito de Setúbal Seguindo a metodologia do AFMP de considerar em imobilizado apenas os bens de

domínio público, imobilizações incorpóreas, corpóreas e em curso, e incluindo no restante

13

activo os investimentos financeiros, no quadro 8 apresenta-se a parcela que os valores globais agregados do activo de todos os municípios do distrito de Setúbal representam no valor total do activo, ao mesmo tempo em que é possível comparar esses resultados com os obtidos para a globalidade dos municípios portugueses.

Pela análise ao quadro é possível verificar que para o ano de 2009 o imobilizado no distrito de Setúbal representa 85,45% do activo ao passo que a nível nacional essa parcela situa-se nos 90,30%. Denota-se aqui uma diferença de - 4, 85% entre o registado pela globalidade do distrito de Setúbal em relação à globalidade dos municípios portugueses.

Quadro 8 – Estrutura do Balanço (Activo) no Distrito de Setúbal no ano de 2009 Activo Nacional Distrito

Imobilizado Bens de Domínio Público 33,24% 17,82% Imobilizações Incorpóreas 0,20% 0,14% Imobilizações Corpóreas 40,81% 55,12% Imobilizado em Curso 16,06% 12,37%

Total Imobilizado 90,30% 85,45% Investimentos Financeiros 3,67% 4,52% Existências 0,31% 1,60% Dívidas de Terceiros 2,80% 3,83% Títulos Negociáveis 0,04% 0,11% Disponibilidades 1,51% 1,98% Acréscimos e Diferimentos 1,36% 2,51%

Total 100,00% 100,00% Fonte: Adaptado de Carvalho et al. (2011)

Como referido por Carvalho et al. (2011) sendo as estradas, por imposição constitucional (artigo 34.º da Constituição da República Portuguesa), bens de domínio público, e os museus, bibliotecas, arquivos, bens da mesma natureza, de acordo com o Decreto-Lei n.º 477/80, de 15 de Outubro, facilmente se depreenderá que existe significativo desequilíbrio proporcional entre os bens de domínio público e o outro imobilizado corpóreo. Pelo estudo deste autor a razão desta situação deve-se ao facto de a maior parte das estradas e vias de comunicação de gestão e controlo municipal, não estarem inventariadas e avaliadas. Também se verifica a reduzida classificação e registo contabilístico reflectindo-se no activo dos municípios, dos museus, bibliotecas e arquivos municipais.

No quadro 9 é possível analisar a composição da estrutura dos bens de domínio público, no ano de 2009, tendo por base os valores apurados no AFMP para todos os municípios do país e comparando esses valores com os obtidos no distrito de Setúbal. Desde logo se verifica que as imobilizações corpóreas no distrito representam, tal como a nível nacional, a principal componente do imobilizado com uma parcela de 64,51%, sendo logo seguida pela componente dos bens de domínio público que representam 20,85% do imobilizado do distrito.

Quadro 9 – Estrutura do Imobilizado – a Nível Nacional e Distrital no ano de 2009

Activo Nacional Distrito Imobilizado Bens de Domínio Público 36,81% 20,85% Imobilizações Incorpóreas 0,22% 0,17% Imobilizações Corpóreas 45,19% 64,51% Imobilizado em Curso 17,78% 14,47%

Total Imobilizado 100,00% 100,00% Fonte: Adaptado de Carvalho et al. (2011)

14

Já a estrutura dos bens de domínio público pode ser verificada no quadro 10 onde se pretende comparar as respectivas componentes a nível distrital e nacional, bem como o seu comportamento.

Quadro 10 – Estrutura dos Bens de Domínio Público – a Nível Nacional e Distrital no ano de 2009

Bens de Domínio Público Nacional Distrito Terrenos 13,50% 21,03% Edifícios 1,00% 1,99% Outras Construções 65,40% 61,43% Património Histórico, Artístico e Cultural 1,10% 1,45% Outros 3,30% 0,14% Bens Domínio Público em Curso 15,60% 13,95% Adiantamentos

Total 100,00% 100,00% Fonte: Adaptado de Carvalho et al. (2011:137)

Da análise verificamos que em ambas as situações a componente que representa a maior parcela dos bens de domínio público são as “Outras Construções”, já a componente dos “Terrenos”, contrariamente ao verificado a nível nacional, passsa a representar a segunda componente de maior relevância a nível distrital sendo seguido pelos “Bens Domínio Público em Curso” com uma maior diferença entre si que a verificada a nível nacional. A componente “Outros” fica numa situação menos favorável a nível distrital representando apenas uma parcela de 0,14% ao passo que a nível nacional representava 3,3%, o que faz com que embora seja a 4ª componente da estrutura a nível nacional, passa a representar a última componente da estrutura no distrito, sendo que os “Edificios” representam no distrito a 4ª componente, quando eram a última componente a nível nacional.

No seguimento do estudo como se comportam individualmente os municípios do distrito? Dos treze municípios terão todos seguido a tendência do distrito e dos restantes municípios do país ou haverá algum que se tenha destacado mais que os restantes?

Para responder a essa questão apresenta-se no quadro 11 o comportamento de cada município no que diz respeito à estrutura do imobilizado, onde se evidencia a parcela que cada componente representa em cada município, bem como a parcela que o imobilizado representa no activo dos mesmos.

Quadro 11 – Estrutura do Imobilizado dos Municípios de Setúbal no ano de 2009 No Imobilizado

Imobilizado no activo BDP Imobilizações

Incorpóreas Imobilizações

Corpóreas Imobilizado em Curso

Seixal 79,46% 10,48% 0,24% 83,90% 5,39% Almada 87,09% 17,88% 0,20% 59,89% 22,04% Setúbal 82,90% 18,82% 0,14% 68,96% 12,08% Barreiro 74,30% 3,01% 0,01% 91,47% 5,52% Moita 67,34% 39,61% 0,00% 49,70% 10,68% Palmela 96,65% 50,72% 0,52% 44,67% 4,10% Sesimbra 87,03% 16,06% 0,09% 70,35% 13,50% Montijo 93,33% 8,84% 0,04% 86,17% 4,95% Santiago Cacem 96,46% 2,05% 0,00% 52,02% 45,92% Alcochete 92,59% 6,53% 0,24% 57,01% 36,23% Grândola 81,25% 28,66% 0,01% 58,49% 12,84% Sines 91,15% 21,85% 0,19% 61,25% 16,71% Alcácer do Sal 94,36% 24,20% 0,00% 57,22% 18,59% Fonte: Adaptado de Carvalho et al. (2011:137)

15

Relativamente ao imobilizado no ano de 2009, e tendo como referência os valores apurados para o distrito, que é de 85,45%, e no AFMP, 90,30%, verificamos que o município de Palmela é o que mais se destaca com uma percentagem de 96,65%. Pelo contrário temos o município da Moita, onde o imobilizado apenas representa 67,34% do activo, sendo de todas a que se apresenta com uma percentagem de imobilizado mais baixa em relação ao activo do município. De todos os municípios verificamos que Setúbal, Grândola, Seixal, Barreiro e Moita se encontram abaixo da média distrital, e que além destas Almada e Sesimbra estão abaixo da média apurada no AFMP. Mas no global, em todos os municípios do distrito de Setúbal o imobilizado é também a principal componente do activo.

No que diz respeito à estrutura do imobilizado constata-se que, exceptuando Palmela, a maior componente são as “Imobilizações Corpóreas”. Contrariando a tendência nacional Palmela é, no distrito de Setúbal, o município onde os bens de domínio público são a principal componente do imobilizado, sendo que já antes se tinha verificado que era também este o município que mais se destacava em termos de imobilizado no activo com uma parcela de 96,65%. A segunda maior componente do imobilizado são para a maioria dos municípios os “BDP”, com a expecção de Almada, Barreiro, Santiago do Cacém e Alcochete, onde esta é considerada a terceira componente, sendo que a segunda componente para estes municípios é a das “Imobilizações em Curso”. Há ainda a destacar na componente dos BDP que o município que mais se afasta da tendência do distrito é Santiago do Cacém, onde os BDP apenas representam uma parcela de 2,05% do imobilizado, ao passo que no global do distrito esta componente representa 20,85%, no entanto a segunda maior componente neste município são as “Imobilizações em Cursos”, podendo neste caso haver ainda alguma cautela quanto à avaliação dos bens de domínio público ou talvez alguma dificuldade na sua inventariação.

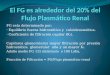

O grafico 1 permite visualizar esta mesma situação. Nele podemos verificar que em

Santiago do Cacém a parcela do imobilizado corpóreo é quase identica ao do imobilizado em curso. No Barreiro quase não há BDP e o imobilizado corpóreo absorve a quase totalidade do imobilizado total. É também possível ver a grande variação que existe nos valores do imobilizado corpóreo, do imobilizado em curso e dos BDP pelos municípios do distrito.

Gráfico 1 – Estrutura do Imobilizado por município (ano 2009)

Fonte: Microsoft Excel

No grafico 2 visualizamos em que medida cada município contribui para o imobilizado do distrito. Neste ponto verificamos que o que mais contribui é o município de

16

Almada com uma percentagem de 20,78%, e o que menos contribui com uma percentagem de 1,98% é o município de Alcochete.

Já no que respeita aos BDP o município que mais contribui no distrito é Palmela com uma parcela de 26,33%, e a que contribui com a menor parcela é Santiago do Cacém com 0,42%.

Gráfico 2 – Imobilizado no Distrito (ano 2009)

Fonte: Microsoft Excel

No que respeita à estrutura dos bens de domínio público nos municípios

verificamos, no gráfico 3, qual o seu comportamento. Gráfico 3 - Estrutura dos BDP nos Municípios (ano 2009)

Fonte: Microsoft Excel

Como podemos constatar ao nível das diferentes componentes, verificam-se grandes oscilações entre municípios no distrito de Setúbal. As maiores diferenças são verificadas ao nível dos “Terrenos”, “BDP em Curso” e “Outras Construções”. Um ponto a salientar neste caso será o comportamento da componente “Outras Construções” onde se verificam máximos superiores a 90% em Seixal e Palmela (91,20% e 90, 75%) e um minimo de 2,08% em Santigo do Cacém, quando o comportamento descrito no AFMP é de 65,40%.

17

Outro ponto a salientar será quanto à componente “Terrenos” que também evidencía alguma oscilação, embora não tão acentuada como a anterior. Nesta componente o comportamento verificado no AFMP é de 13,50% enquanto que no Barreiro ultrapassa os 50% e em alguns municípios nem chegam a 10%, como é o caso de Seixal, Palmela, Sesimbra, Montijo, Santiago do Cacém e Alcochete.

Outra situação que também se observa no gráfico é o caso da estrutura dos BDP de Santiago do Cacém onde se verifica que a grande componente desta conta está em “BDP em Curso” (92,86%).

No entanto e para a maioria dos municípios a principal componente dos BDP é “Outras Construções”, excluindo-se aqui os municípios de Setúbal e Barreiro, onde a principal componente são os “Terrenos”, e Santiago do Cacém e Alcochete com a componente principal a ser “BDP em Curso”.

5 - Considerações finais e perspectivas futuras

O património público constitui, como referido inicialmente neste trabalho, um recurso fundamental para a prossecução dos fins do Estado. Este património público reflecte-se ao nível do imobilizado e podemos assumir que não havendo imobilizado, nas suas várias componentes, uma autarquia não poderia seguir a sua missão de ajudar e estar presente para a população que abrange. Nesse sentido estudar as suas componentes e de que forma essas componentes estão ao serviço da autarquia, e por conseguinte ao serviço da população, será importante no sentido em que nos mostrará onde poderão estar a ser aplicados os dinheiros públicos.

Com as confrontações efectuadas com a informação disponibilizada no ano de 2009 entre as estrutura dos bens de domínio público, do imobilizado e do activo da situação nacional e distrital pudemos apontar os seguintes resultados para o distrito de Setúbal para o ano de 2009:

• O imobilizado (BDP, Corpóreo, Incorpóreo, e em Curso) no distrito de Setúbal, bem como nos municípios segue a tendencia nacional, sendo a componente de maior peso no activo, representando uma parcela de 85,45%, em valores globais. No entanto a variação de valores é de algum modo significativa, com municípios que chegam a atingir uma parcela de 96,65%, no caso do município de Palmela, e outros 67,34%, o caso do município da Moita.

• Os BDP, em valores globais para o distrito, são a segunda maior componente do imobilizado, representando 20,85%, estando logo atrás do imobilizado corpóreo, 64,51%, seguindo também a tendência nacional. No entanto no comportamento individual dos municípios verifica-se que apenas 8 municípios do distrito em análise seguem esta tendência. Nos municípios de Almada, Barreiro, Santiago do Cacém e Alcochete a segunda maior componente do imobilizado são as “Imobilizações em Curso”, sendo que esta componente tem uma grande relevância nos dois últimos referidos representando 45,92% e 36,23%, respectivamente. No município de Palmela os BDP são a principal componente do imobilizado onde representam 50,72%, sendo aliás este município o que mais contribui para os bens de domínio público do distrito de Setúbal.

• Quanto às componentes dos BDP e tendo também como referência o AFMP, verificou-se que não existe uma grande homogeneidade de critérios, tendo aliás sido verificada uma grande oscilação quanto a valores nas componentes desta conta. Se para a maioria “Outras construções” são a sua principal componente, tal como também apurado pelo AFMP, para outros os “Terrenos” e os “BDP em Curso “ são as principais componentes.

Foi também possivel verificar a validade da hipótese de investigação formulada no início do capítulo para os municípios do distrito de Setúbal.

H1: Todos os municípios incluem bens de domínio público no balanço.

18

Assim, e pela análise efectuada às demonstrações financeiras, constata-se que é válida para todos os municípios do distrito.

Tendo por base as oscilações verificadas nas componentes dos bens de domínio público dos municípios do distrito de Setúbal seria relevante estudar o porquê dessas oscilações e verificar se correspondem efectivamente à realidade autárquica. Verificar, por exemplo, o que leva a que hajam municípios em que os bens de domínio público tenham como principal componente os BDP em Curso e noutros esta seja a componente com menos relevo. Um estudo neste sentido poderia contribuir para a transmissão de uma informação cada vez mais fiel da verdadeira situação financeira e patrimonial de cada autarquia aos diferentes utilizadores da informação contabilistica.

6 – Referências Bibliográficas Almeida, J. e Lopes, F. (1998). “ O Domínio Público e Privado das Autarquias

Locais”. PATRIMONIUM – Revista da Direcção-Geral do Património, n.º 2, Janeiro, 4-15. Almeida, J. R. (2005). “Contabilidade de Custos para Autarquias Locais – Modelo

para o Sector Público Administrativo”. Vida Económica, 2ª Edição, Porto. Alves, J. (2004). “Bens de Domínio Público: classificação, avaliação e

contabilização em Portugal”. Dissertação de Mestrado, Universidade do Minho, Braga Bernardes, A. (2003). “Contabilidade Pública e Autárquica – POCP e POCAL”.

CEFA, 2ª Edição, Coimbra. Caiado, A. P., Pinto, A. C. (1997). “Manual do Plano Oficial de Contabilidade

Pública”. Vislis Editores, Lisboa Caiado, A. P., Pinto, A. C. (2001). “Manual do Plano Oficial de Contabilidade

Pública”. Áreas Editora, 2ª Edição, Lisboa Carvalho, J., Alves, J. (2006). “Cadastro e Inventário dos Bens do Estado – CIBE

Comentado”. Publisher Team, Lisboa. Carvalho, J., Fernandes, M. J., Camões, e P. Jorge, S., (2012). “Anuário Financeiro

dos Municípios Portugueses 2010”. Ordem dos Técnicos Oficiais de Contas, Lisboa. Carvalho, J., Fernandes, M. J., Camões, e P. Jorge, S., (2011). “Anuário Financeiro

dos Municípios Portugueses 2009”. Ordem dos Técnicos Oficiais de Contas, Lisboa. Carvalho, J., Fernandes, M. J., Camões, P., e Jorge, S., (2005). “Anuário Financeiro

dos Municípios Portugueses 2003”. Fundação para a Ciência e a Tecnologia, Câmara dos Técnicos Oficiais de Contas, Tribunal de Contas.

Carvalho, J., Fernandes, M. J., Teixeira, A. (2006). “POCAL Comentado”. 2ª Edição, Rei dos Livros, Porto.

Costa, A. (2006). “Domínio Público Local e Urbanismo”. CEJUR – Centro de Estudos Jurídicos do Minho, Escola de Direito da Universidade do Minho, Braga.

Frade, C. e Ferreira, F. (1998). “ A Gestão do Património Imobiliário do Estado – Caracterização do Modelo Português”. PATRIMONIUM – Revista da Direcção-Geral do Património, n.º 2, Janeiro, 26-35.

Frade, C. (2003). “Gestão das Organizações Públicas e Controlo do Imobilizado”. Áreas Editoras, S.A., Lisboa.

International Public Sector Accounting Standard Board, IPSASB (2007), IPSAS 1 – Presentation of Financial Statements, NY.

Moniz, A. (2006). “Domínio Público Local: Noção e Âmbito”. CEJUR – Centro de Estudos Jurídicos do Minho, Escola de Direito da Universidade do Minho, Braga.

Pereira, P. T., Afonso, A., Arcanjo, M., Santos, J. C. G. (2010). “Economia e Finanças Públicas”. 3ª Edição, Escolar Editora

Rua, S. C., Carvalho, J. B. C. (2006). “Contabilidade Pública – Estrutura Conceptual”. Publisher Team, Lisboa

19

Teixeira, A. B., Mata, C., Pardal, P., e Teixeira, N. (2011). “Os Indicadores de Desempenho Utilizados nos Municípios do Distrito de Setúbal” XXI Jornadas Hispano-Lusas de Gestão Científica, Córdoba, 2 a 4 Fevereiro 2011.

LEGISLAÇÃO Lei nº 1/2005, de 12 de Agosto – Constituição da República Portuguesa. Lei n.º 54/2005, de 15 de Novembro – Estabelece a Titularidade dos Recursos

Hídricos Lei n.º 2/2007, de 15 de Janeiro – Lei das Finanças Locais. Decreto-Lei n.º 232/97, de 3 de Setembro – Plano Oficial de Contabilidade Pública. Decreto-Lei n.º 31/98, de 11 de Fevereiro – Reavaliação Activos Imobilizados das

Empresas Decreto-Lei n.º 54-A/99, de 22 de Fevereiro – Plano Oficial de Contabilidade das

Autarquias Locais Decreto-Lei n.º 158/2009, de 13 de Julho – Sistema de Normalização Contabilística Portaria n.º 671/2000, de 17 de Abril – Cadastro e Inventário dos Bens do Estado Portaria n.º 42/2001, de 19 de Janeiro de 2001 – Aprova a orientação da CNCAP

nº. 2/2000 – Sobre a aplicação do CIBE Sítios de Internet (Consultados entre Maio e Setembro de 2011) Assembleia da República – www.parlamento.pt Câmara Municipal de Alcácer do Sal - www.cm-alcacerdosal.pt Câmara Municipal de Alcochete - www.cm-alcochete.pt Câmara Municipal de Almada - www.m-almada.pt Câmara Municipal do Barreiro - www.cm-barreiro.pt Câmara Municipal de Grândola - www.cm-grandola.pt Câmara Municipal da Moita - www.cm-moita.pt Câmara Municipal de Montijo - www.mun-montijo.pt Câmara Municipal de Palmela - www.cm-palmela.pt Câmara Municipal de Santiago do Cacem - www.cm-santiagocacem.pt Câmara Municipal do Seixal - www.cm-seixal.pt Câmara Municipal de Sesimbra - www.cm-sesimbra.pt Câmara Municipal de Setúbal - www.mun-setubal.pt Câmara Municipal de Sines - www.sines.pt Direcção Geral do Orçamento – www.dgo.pt