Embed Size (px)

Citation preview

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 1/23

FACULDADES INTEGRADAS SANTA CRUZ DE CURITIBA - INOVE

MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIAINTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 2/23

CARLOS EDUARDO PEGORARO

FERNANDA FREITAS DE SOUZAMARCELO OLIVEIRA

MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIAINTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

Trabalho acadêmico apresentado comorequisito à obtenção de nota parcial do 1ºbimestre na disciplina de TópicosAvançados em Contabilidade I, curso de

Ciências Contábeis das FaculdadesIntegradas Santa Cruz de Curitiba - INOVE.

Turma: CON5SA

Orientador: Prof. Edson Degraf

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 3/23

SUMÁRIO

1 INTRODUÇÃO ............................................................................................... 3

2 CONCEITOS .................................................................................................. 4

2.1 MATRIZ .......................................................................................................... 4

2.2 FILIAL ............................................................................................................ 4

2.3 SUCURSAL ................................................................................................... 42.4 AGÊNCIA ....................................................................................................... 6

2.5 SUBSIDIÁRIA INTEGRAL ............................................................................. 62.6 ESTABELECIMENTO .................................................................................... 72.7 DEPÓSITO FECHADO OU CENTRO DE DISTRIBUIÇÃO ........................... 82.8 CONSÓRCIO DE EMPRESAS....................................................................... 83 ASPECTOS FISCAIS/TRIBUTÁRIOS ........................................................... 8

3.1 PIS.................................................................................................................. 9

3.2 COFINS .......................................................................................................... 9

3.3 IRPJ ............................................................................................................. 10

3.4 CSLL ............................................................................................................ 10

3.5 ICMS..................................................................................................... ........ 11

3.6 ISS.............................................................................................................. 122

3.7 IPI ............................................................................................................... 122

4 ASPECTOS CONTÁBEIS ............................................................................ 12

4.1 CONTABILIZAÇÃO CENTRALIZADA ........................................................ 12

4.2 CONTABILIZAÇÃO DESCENTRALIZADA ................................................. 13

4.3 DESCENTRALIZAÇÃO PARCIAL .............................................................. 13 4.4 INFORMAÇÕES DESCENTRALIZADAS .................................................... 14

4.5 REGISTRO DE INVENTÁRIO ...................................................................... 14

4.6 PLANO DE CONTAS ................................................................................... 14

5 RECURSOS HUMANOS .............................................................................. 15

5.1 FOLHA DE PAGAMENTO ........................................................................... 15

5.2 CONTRIBUIÇÃO PREVIDENCIÁRIA .......................................................... 16

5.3 FGTS ............................................................................................................ 17

5.4 CONTRIBUIÇÃO SINDICAL ........................................................................ 17

5.5 IRRF (IMPOSTO DE RENDA RETIDO NA FONTE) .................................... 18

6 ASPECTOS COMERCIAIS .......................................................................... 19

7 CONCLUSÃO............................................................................................... 20

8 REFERÊNCIAS ............................................................................................ 21

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 4/23

3

1 INTRODUÇÃO

Esse trabalho tem como objetivo explicar o conceito dos vários tipos de empresas, descrever os aspectos fiscais, tributários,

contábeis e comerciais das mesmas, a fim de esclarecer suas diferenças e particularidades, o que pode auxiliar também os que

pretendem constituir uma empresa futuramente.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 5/23

4

2 CONCEITOS

2.1 MATRIZ

Representa o estabelecimento sede ou principal, ou seja, aquele que tem primazia na direção e a que estão subordinados

todos os demais, chamados de filiais, sucursais ou agencias. Representa, portanto o estabelecimento mãe, exprimindo a fonte ou a

origem, donde provêm as coisas.

O número do CNPJ (Cadastro Nacional da Pessoa Jurídica), antigo CGC (MF) e composto de oito algarismos, separado por

barra do número de ordem do estabelecimento (que, para fins de imposto de renda da pessoa jurídica, é sempre 0001, que representa amatriz), e, por fim, após um hífen, dois dígitos de controle.

A matriz também costuma ser denominada de sede, ou seja, aquela que representa o estabelecimento principal ou único da

empresa. O estabelecimento que tenham filiais é considerado como tendo pluralidade de domicílios.

2.2 FILIAL

Estabelecimento que representa a direção principal, contudo, sem alçada de poder deliberativo e/ou executivo. A filial pratica

atos que tem validade no campo jurídico e obrigam a organização como um todo, porque este estabelecimento possui poder de

representação ou mandato da matriz; por esta razão, a filial deve adotar a mesma firma ou denominação do estabelecimento principal.

Sua criação e extinção somente são realizadas e efetivadas através de alteração contratual ou estatutária, registradas no órgão

competente. De forma genérica, a filial é designada de agencia ou sucursal. Para fins de inscrição no CNPJ, a barra do nº de ordem do

estabelecimento indica ou representa a existência de filiais inicia a partir de 0002, tendo em vista que o primeiro nº pertence à casa

matriz.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 6/23

5

2.3 SUCURSAL

Uma forma de crescimento ou expansão de uma atividade empresarial passa, por vezes, pelas aquisições de outras entidades.

No entanto, também podem ocorrer situações de empresas que se expandem em novas zonas de mercado através do crescimento

interno ou externo, mediante a criação de sucursais que não constituem uma entidade jurídica distinta.

Para poder compreender esta expansão interna ou externa, iremos partir da definição de sucursal como sendo um órgão

subordinado que depende economicamente de outro principal, de tal forma que tem o seu mesmo objetivo e denominação social, ainda

que situada numa região diferente do país ou do mundo.

De uma forma geral, poderemos dizer que as sucursais têm origem na consequência da descentralização de operações causada

pelo bom desempenho das atividades. Com a pretensão de um aumento do volume de negócios fora da sede da entidade principal, que

constituem o objetivo primordial dessa empresa como um todo, a qual vai fixando estabelecimentos permanentes para continuar a

desenvolver a sua atividade em lugares distintos da sua localização principal.

Uma sucursal tem características próprias e de uma forma generalista o processo contabilístico associado a empresas que se

tenham subdividido em estabelecimentos, perfeitamente distintos, criando uma contabilidade que, de certa forma, se encontra em parte

descentralizada, e que tem particularidades de informação financeira que delas se requer, para se poderem integrar no todo.

O termo sucursal descreve as instalações que, não tendo personalidade jurídica própria e independente. São a consequência da

dispersão de estabelecimentos de uma mesma empresa Mantendo todos os estabelecimentos a mesma unidade jurídica, mesmo

quando se venha a desempenhar a maior parte das funções num só, estão todos debaixo do controlo da empresa que os criou,

respeitando os recursos e obrigações por esta imposta para cada período. Portanto, as sucursais são, em termos fiscais, umestabelecimento estável da empresa que representam. No caso de estarem implantadas fora do território nacional, têm de cumprir a

legislação fiscal do país onde estão localizadas, nomeadamente as obrigações contabilísticas e fiscais. Porém, todas as operações

efetuadas pela sucursal devem ser integradas na contabilidade da empresa que representam.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 7/23

6

Embora possam ter essa mesma contabilidade organizada de acordo com as regras onde eventualmente possam localizar-se

geograficamente, esta terá que ser integrada na contabilidade nacional,segundo as regras estabelecidas pelo Plano Oficial de

Contabilidade. Independentemente das questões fiscais de dupla tributação que poderão surgir, em certos casos, e numa grande

maioria, existe a eliminação da dupla tributação internacional que deriva dos acordos estabelecidos com diversos países para evitar a

dupla tributação entre Estados.

Os estabelecimentos estáveis, mesmo ocupando quaisquer lugares geográficos, apesar de não terem patrimônio nem

personalidade jurídica distinta da empresa que os estabeleceu, podem, no entanto, celebrar atos e contratos no âmbito dessa mesma

empresa, à qual se encontram subordinados, pois, ainda assim, gozam, por vezes, de uma certa independência administrativa para o

desenvolvimento das suas atividades quotidianas.

Para exemplificar a margem de manobra de que as sucursais podem dispor, tomemos o seguinte exemplo: o gerente de uma

sucursal poderá ter um certo grau de autonomia (autorização para assumir créditos e pagar dívidas) para que assim possa prestar um

melhor serviço aos clientes e aos fornecedores dessa sucursal sem nenhum tipo de constrangimentos, podendo mesmo ter o controlo

de uma fábrica, apesar de a sua conduta laboral se reger sempre pelas regras gerais da empresa que constituiu as sucursais.

2.4 AGÊNCIA

Estabelecimento comercial localizado fora da matriz, a agência é subordinada a matriz com intuito de promover a intermediação

dos negócios.

A princípio tem o mesmo significado que a filial ou sucursal, o nome agência é utilizado no Brasil para identificar uma filialbancaria, dos correios em alguns casos o termo agência é utilizado para representar um escritório comercial que não depende da matriz

é o caso das agências de leilões, agências de corretagens, agências de navio.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 8/23

7

2.5 SUBSIDIÁRIA INTEGRAL

Conceitua-se subsidiária integral como sendo uma forma societária, estando em consonância com a legislação brasileira, neste

caso a companhia será controlada por um único acionista, que será outra sociedade brasileira, que lhe subsidia o capital e a constitui.

De forma geral a subsidiária é definida como um tipo societário em que sendo uma empresa encarregada de tarefas específicas,

ou seja, por entendimento será seu conceito semelhante a controladas.

Conforme previsto no artigo 251, §1º da Lei nº 6.404/1976, a companhia poderá ser convertida em subsidiária integral devendo

ocorrer mediante aquisição por sociedade brasileira, de todas as ações.

Modalidades de Transformação:

a) Poderá ocorrer a transformação através de aquisição de todas as ações por uma sociedade brasileira.

b) Poderá ocorrer a transformação através de incorporação de todas as ações ao patrimônio de outra companhia brasileira.

Após a sociedade ser transformada em subsidiária integral esta continuará existindo e mantendo normalmente a personalidade

jurídica, visto que sendo distinta da controladora.

2.6 ESTABELECIMENTO

Estabelecimento é o conjunto de bens que o empresário reúne para exploração de sua atividade econômica. Compreende os

bens indispensáveis ou úteis ao desenvolvimento da empresa, como as mercadorias em estoque, máquinas, veículos, marcas e outros

sinais distintivos, tecnologia etc. Trata-se de elemento indissociável à empresa. Não existe à exploração de qualquer atividade

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 9/23

8

empresarial, sem a organização de um estabelecimento. Considera-se estabelecimento todo complexo de bens organizado, para

exercício da empresa, por empresário, ou sociedade empresária.

2.7 DEPÓSITO FECHADO

Depósito fechado é o estabelecimento que o contribuinte mantém, exclusivamente, para armazenamento de suas mercadorias,

e no qual não se realizam operações de vendas.

2.8 CONSÓRCIO DE EMPRESAS

O consórcio de empresas consiste na associação de companhias ou qualquer outra sociedade, sob o mesmo controle ou não,

que não perderão sua personalidade jurídica, para obter finalidade comum ou determinado empreendimento, geralmente de grande

vulto ou de custo muito elevado, exigindo para sua execução conhecimento técnico especializado e instrumental técnico de alto padrão.

Empresas participantes não perdem a sua personalidade jurídica própria;

Principais tipos de consórcios são constituídos para:

• Execução de grandes obras de engenharia;

• Acordos exploratórios de serviços de transporte;

• Grandes contratos de prestação de serviços;

• Licitações públicas.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 10/23

9

3 ASPECTOS FISCAIS/TRIBUTÁRIOS

A Legislação Tributária Brasileira exige das empresas uma série de impostos e contribuição que impactam na apuração dos

seus resultados. A seguir é feito um pequeno resumo de como devem ser apurados os diversos impostos em uma empresa matriz.

O IRPJ e a CSLL são tributos apurados e recolhidos pela empresa matriz. O PIS, a COFINS e o IRRF passaram a ser

recolhidos pela matriz a partir de 1999. Já o ISS, o ICMS e o IPI são recolhidos em cada estabelecimento de forma descentralizada e

cada qual mantém seus livros fiscais.

3.1 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL)

É uma Contribuição Social de natureza tributária, devida pelas pessoas Jurídicas, com o objetivo de financiar o pagamento do

Seguro Desemprego e do Abono para os trabalhadores que ganhas até dois salários mínimos. É uma contribuição devida para todos os

estabelecimentos da Empresa, salvo se houver uma solicitação à Secretaria da Receita Federal, pedindo centralização da cobrança no

estabelecimento central, sobre todo faturamento da organização.

A alíquota do PIS é de 0,65% ou 1,65% (a partir de 01.12.2002 - na modalidade não cumulativa - Lei 10.637/2002) sobre a

receita bruta ou 1% sobre a folha de salários, nos casos de entidades sem fins lucrativos.

Serão recolhidos até o dia 25 do mês seguinte ao da competência.

3.2 COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL)

Instituída pela Lei Complementar 70 de 30/12/1991, é uma contribuição Federal, de natureza tributária, incidente sobre a receita

bruta das empresas em geral, destinada a financiar a Seguridade em Geral. Assim como o PIS todos os estabelecimentos estão

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 11/23

10

obrigados a recolher esta contribuição, salvo se houver uma solicitação à Secretaria da Receita Federal, pedindo centralização da

cobrança no estabelecimento central, sobre todo faturamento da organização.

A COFINS tem como fato gerador o aferimento de receita pela pessoa jurídica de direito privado inclusive aquelas à ela

equiparadas pela legislação do imposto de renda ( Lei Complementar no 70/91m art. 1o, Lei no 9.715, de 1998 art. 2o, Lei no 9.718 de

1998 art. 2o , Lei 10.637, de 202 art. 1º, de Lei 10.833, de 2003 art. 1º).

A alíquota geral é de 3% (a partir de 01.02.2001) ou 7,60% (a partir de 01.02.2004) na modalidade não cumulativa. Serão

recolhidos até o dia 25 do mês seguinte ao da competência.

3.3 IRPJ (IMPOSTO DE RENDA PESSOA JURÍDICA)

A pessoa jurídica sujeita a tributação com base no lucro real devem manter a escrituração com observância das leis comerciais

e fiscais. A escrituração deverá abranger todas as operações da pessoa jurídica, os resultados apurados em suas atividades no território

nacional,bem como os lucros, rendimentos e ganhos de capital auferido no exterior (art.251).

Com a Lei 9.430/96, a partir de 1997 o IRPJ das empresas tributadas pelo Lucro Real, deverá ser recolhido na forma de

estimativa ou no encerramento do resultado trimestral. No caso de estimativa, deve-se calcular um determinado percentual sobre a

receita bruta mensal, que varia de acordo com a atividade da empresa, para que no final do exercício seja comparado com o IRPJ

apurado sobre o Lucro Real. No caso de apuração trimestral, calcula-se o IRPJ sobre o lucro real trimestral. O recolhimento é

centralizado no estabelecimento matriz.

A alíquota para as pessoas jurídicas é de 15%, aplicada sobre o lucro real ou sobre o lucro presumido. Há um adicional de 10%

sobre o montante que ultrapassa R$ 60.000,00 (sessenta mil reais) ao mês - o que resulta em um máximo de 25%. Além do IRPJ, as

empresas pagam também Contribuição Social sobre o Lucro Líquido, também calculado sobre seu lucro.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 12/23

11

Para fins de recolhimento do IRPJ deverá ser observado o regime adotado pela empresa (lucro presumido ou estimativa

mensal). Antecipa-se o recolhimento se no último dia do mês não houver expediente bancário.

3.4 CSLL (CONTRIBUIÇÃO SOCIA SOBRE O LUCRO LÍQUIDO)

Incide sobre as pessoas jurídicas e entes equiparados pela legislação do Imposto de Renda e se destina ao financiamento da

Seguridade Social, estando disciplinado pela lei nº 7.689/88. Da mesma forma que o IRPJ, a Contribuição Social é devida de forma

estimada ou de acordo com apuração trimestral, sendo recolhida centralizadamente no estabelecimento matriz. No caso de estimativa, a

base de cálculo da contribuição social é 12% da receita bruta, acrescida dos ganhos de capital, dos rendimentos e ganhos líquidos

auferidos em aplicações financeiras, e demais receitas e resultados positivos decorrentes de receitas auferidas no mesmo período.

Tanto na estimativa quanto na apuração trimestral, a alíquota é de 9%.

A CSLL, determinada mensalmente sobre a base de calculo estimada ou apurada em balanço ou balancete de suspensão ou

redução, será paga até o ultimo dia útil do mês subseqüente aquele a que se referir (art. 6o da Lei n° 9430, de 1996); assim como o

IRPJ o recolhimento se dará conforme o regime adotado pela empresa, lembrando que o seu recolhimento deverá ser antecipado se no

último dia do mês não houver expediente bancário.

3.5 ICMS

Cada estabelecimento deve manter seus livros fiscais de forma a possibilitar a apuração do imposto por estabelecimento; Este

imposto é cobrado de forma bastante diversificada, pois pode variar de acordo com a atividade ou natureza da empresa ou até mesmo

de acordo com o produto comercializado. Porém pode-se ter uma idéia dentro de uma apuração de ICMS em regime normal. Cada

estabelecimento tem direito ao crédito de ICMS na compra de suas mercadorias, nas transferências recebidas de outros

estabelecimentos, nas aquisições de imobilizado ou na devolução das vendas.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 13/23

12

Da mesma forma tem obrigação de debitar-se ao vender suas mercadorias, ao transferir mercadorias para outros

estabelecimentos ou ao efetuar devolução de compras. É regulamentado de acordo com cada estado. Sua alíquota pode variar de

acordo com a essencialidade das mercadorias.

No Paraná a alíquota interna é de 18%. Já as alíquotas interestaduais são de 12% para os estados de: MG,RS,RJ,SC e SP e

de 7% para o DF e demais estados brasileiros.

Há vários prazos para o pagamento do ICMS, pois o vencimento varia de acordo com inscrição estadual da empresa, podendo

ser pago até dia 15 do mês subsequente ao da apuração.

3.6 ISS (IMPOSTO SOBRE SERVIÇOS)

Trata-se de um imposto sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal. Onde cada

estabelecimento deve manter seus livros fiscais. A alíquota mínima do ISS em 2% (dois por cento), e a alíquota máxima de incidência

do ISS foi fixada em 5%. Tem como fato gerador a prestação de serviços constantes da lista anexa à Lei Complementar 116/2003,

ainda que esses não se constituam como atividade preponderante do prestador. O recolhimento do ISS será até o dia 20 de cada mês

subseqüente sobre a receita de serviços do mês anterior.

3.7 IPI (IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS)

Incide sobre produtos industrializados, nacionais e estrangeiros. É outro imposto que possui apuração bastante complexa, pois

varia de acordo com o tipo de produto, sua apuração também é descentralizada por estabelecimento, havendo o crédito nas entradas e

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 14/23

13

o débito nas saídas dos produtos, da mesma forma do ICMS. O vencimento é até o vigésimo quinto dia do mês subsequente ao de

ocorrência dos fatos geradores.

4 ASPECTOS CONTÁBEIS

A contabilização das operações podem ser efetuada de forma centralizada ou descentralizada.

4.1 CONTABILIZAÇÃO CENTRALIZADA

Quando a escrituração da empresa como um todo, o levantamento das demonstrações financeiras e a apuração do resultado

são efetuados somente pela matriz centralizada, é possível segregar no plano de contas da matriz, as contas dos diversos

estabelecimentos da empresa de sorte a se efetuar a contabilização de cada operação na filial correspondente, sendo, dessa forma

possível apurar o resultado, apresentar informações e demonstrações contábeis de cada filial como se fosse unidade absolutamente

autônoma.

4.2 CONTABILIZAÇÃO DESCENTRALIZADA

Ocorre quando a contabilização é realizada por estabelecimento. Ou seja, cada filial, sucursal, ou agência possui seus próprios

livros de escrituração comercial e neles fazem apuração do resultado contábil e o levantamento das demonstrações financeiras de cada

dependência da empresa. Nessa hipótese, deverá haver escrituração da matriz; nesta será feita à combinação ou consolidação das

demonstrações levantadas por todas as filiais.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 15/23

14

È importante salientar que, na contabilidade descentralizada, cada filial é tratada como se fosse uma entidade à parte. Ou seja,

como se fosse outra empresa, pois registra todas as operações (ativos, passivos, receitas, custos, despesas e outros elementos),

apurando o seu resultado e levantando suas demonstrações financeiras.

4.3 DESCENTRALIZAÇÃO PARCIAL

A matriz poderá optar por descentralizar apenas a contabilização dos estoques, disponível, contas a pagar e a receber, ficando,

por exemplo, a contabilização do ativo permanente de forma centralizada, isto é, controlada pela sede, ou ainda, descentralizada

apenas a contabilização dos movimentos de disponibilidades, permanecendo na matriz os demais controles contábeis das filiais.

Existem empresas em que as filiais preparam todo o processo contábil (documentos e lançamentos), porém, a escrituração,

propriamente dita, é realizada pela matriz, através do envio pelas filiais, dos lançamentos por via eletrônica ou postal. Hoje é bastante

comum que as filiais se responsabilizem pela guarda dos documentos e pelos registros contábeis, ficando a escrituração das operações,

a cargo da matriz.

È importante perceber a enorme gama de formas e variáveis que podem ser adotadas, porém a empresa deve utilizar para os

registros contábeis a que considerar mais adequada ou necessária a cada circunstância ou ao seu caso específico.

4.4 INFORMAÇÕES DESCENTRALIZADAS

Embora a empresa possua escrituração centralizada, sua administração pode requerer algumas informações por filial, por

exemplo, que se detalhem as vendas e os estoques por estabelecimento; neste caso o plano de contas da matriz deverá discriminar,

por estabelecimento, as contas de Vendas e Estoques.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 16/23

15

4.5 REGISTRO DE INVENTÁRIO

O livro registro de inventário será mantido e escriturado pela matriz, englobando os inventários de todos os estabelecimentos da

empresa, pôr as filiais, sucursais ou agencias que mantenham contabilidade descentralizadas, terão também o registro de inventário,

relativo aos valores constantes do seu balanço parcial. No caso de escrituração descentralizada, admitir-se-á que o livro de inventário

da matriz, após o arrolamento de seus próprios bens, reproduza por totais, grupo a grupo, os inventários de cada estabelecimento que

mantenha contabilidade não centralizada. (parecer normativo CST 05/86).

Obs.: A utilização de fichas para o registro de movimentação de estoques (inventário permanente) não supre a exigência e escrituração

do Livro Registro de Inventário.

A existência do controle permanente dos estoques não dispensa o levantamento físico dos mesmos, para verificação de sua

existência real, a fim de permitir os ajustes eventualmente necessários nos controles correntes e a efetivação dos lançamentos

preliminares do balanço.

4.6 PLANO DE CONTAS

O Plano de Contas é o elenco de contas com funções previamente determinadas, destinado a conduzir o registro sintético e

analítico dos fatos contábeis ocorridos no Patrimônio da entidade.

As contas patrimoniais são as que representam os Bens, os Direitos, as Obrigações e o Patrimônio Líquido da organização. São

as contas que constam do Balanço Patrimonial da entidade, sendo que para as representativas dos bens e direitos, temos o Ativo e para

representativas das obrigações, temos o Passivo.

O plano de contas deve ser flexível, de forma a ser adaptado para a inclusão ou exclusão de contas em virtude da ocorrência

de fatos contábeis da empresa.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 17/23

16

5 RECURSOS HUMANOS

5.1 FOLHA DE PAGAMENTO

Documento de emissão obrigatória para efeito de fiscalização trabalhista e previdenciária para todos os empregados a seu

serviço sendo que não existe um modelo oficial para sua elaboração, sendo necessário que tenham alguns dos elementos a seguir:

• Discriminação dos nomes dos funcionários,

• Indicação de função/cargo ou serviço prestado

• Valor bruto dos salários

• Valor da Contribuição de Previdência, descontado dos salários,

• Valor líquido que os empregados receberão,

• Nome e CNPJ discriminando a empresa pagadora.

Além dos elementos citados acima, a empresa deve lançar qualquer variável (hora-extra, DSR, periculosidade,

insalubridade,adicionais por tempo de serviço, etc) sempre que ocorrido no mês, bem como a discriminação dos descontos de vale

transportes, vale alimentação/refeição e manter em seus arquivos recibos referentes a entrega desses para efeitos de fiscalização.

Para fins de pagamento deste, o empregador pode efetuar o pagamento de duas formas:

• Ultimo dia útil do mês;

• No 5º dia útil do mês subseqüente.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 18/23

17

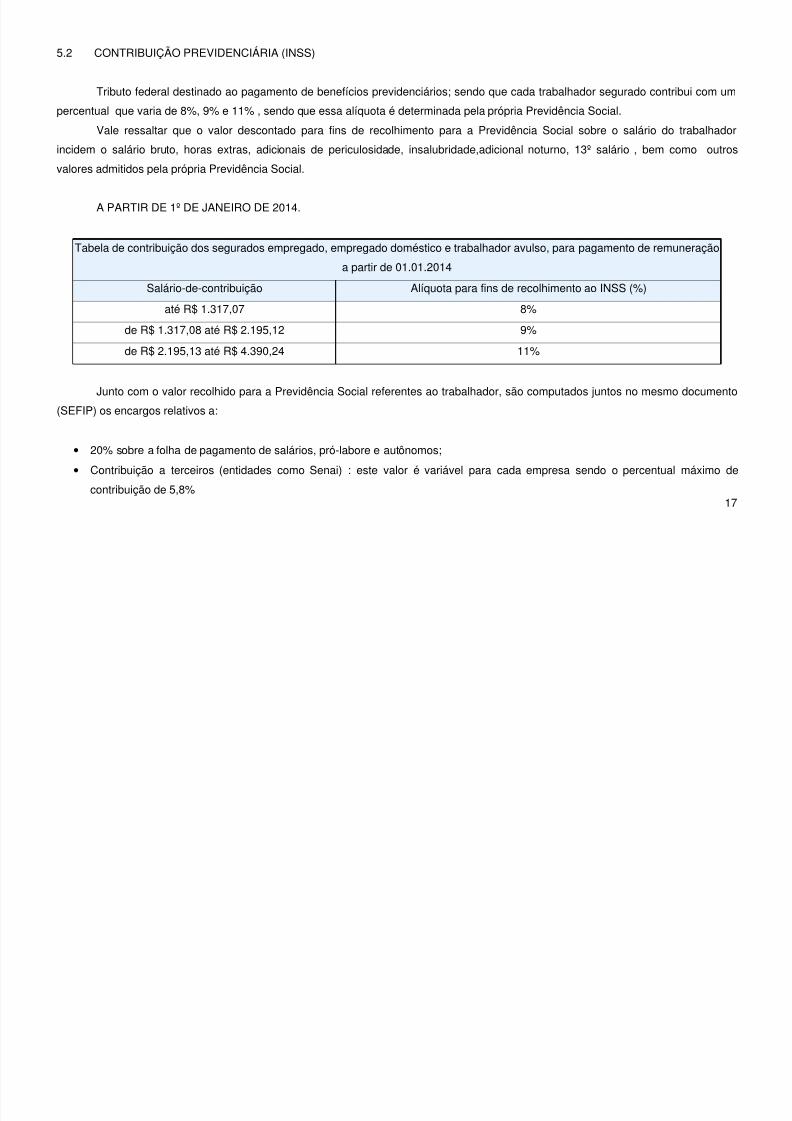

5.2 CONTRIBUIÇÃO PREVIDENCIÁRIA (INSS)

Tributo federal destinado ao pagamento de benefícios previdenciários; sendo que cada trabalhador segurado contribui com um

percentual que varia de 8%, 9% e 11% , sendo que essa alíquota é determinada pela própria Previdência Social.

Vale ressaltar que o valor descontado para fins de recolhimento para a Previdência Social sobre o salário do trabalhador

incidem o salário bruto, horas extras, adicionais de periculosidade, insalubridade,adicional noturno, 13º salário , bem como outros

valores admitidos pela própria Previdência Social.

A PARTIR DE 1º DE JANEIRO DE 2014.

Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento de remuneração

a partir de 01.01.2014

Salário-de-contribuição Alíquota para fins de recolhimento ao INSS (%)

até R$ 1.317,07 8%

de R$ 1.317,08 até R$ 2.195,12 9%

de R$ 2.195,13 até R$ 4.390,24 11%

Junto com o valor recolhido para a Previdência Social referentes ao trabalhador, são computados juntos no mesmo documento(SEFIP) os encargos relativos a:

• 20% sobre a folha de pagamento de salários, pró-labore e autônomos;

• Contribuição a terceiros (entidades como Senai) : este valor é variável para cada empresa sendo o percentual máximo de

contribuição de 5,8%

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 19/23

18

• SAT –Seguro de Acidentes de Trabalho : alíquotas variam de acordo com a atividade da empresa, podendo variar de 1% a 3%.

• Valor devido pelo empresário e Autônomo: Da remuneração paga ao empresário (sócio ou titular), ou autônomo, a empresa deve

descontar e reter na fonte 11% da remuneração paga devida ou creditada a qualquer título, observando o limite máximo do

salário de contribuição.

Após a apuração desses valores deverá ser emitida uma guia (GPS), onde estarão discriminado os valores devidos a Previdência

e também as outras entidades e assim como no pagamento do salário essa guia também é paga mensalmente.

5.3 FGTS

O FGTS (Fundo de Garantia por Tempo de Serviço), foi criado (Lei 5.107/66) pelo Governo Federal com o objetivo de proteger o

trabalhador demitido sem justa causa, mediante a formação de uma conta vinculada ao contrato de trabalho. No início de cada mês as

empresas devem depositar em contas abertas na Caixa Econômica Federal em nome dos seus empregados, o valor correspondente a

8% do salário de cada empregado, valor esse que não deve ser descontado do salário do trabalhador (Lei 8.036/91).

O FGTS é constituído pelo total desses depósitos mensais, e pertencem exclusivamente ao trabalhador, que em algumas

situações, poderá retirar o total do valor depositado em seu nome, mesmo não tendo sido demitido da empresa. Podemos citar o

exemplo de o mesmo estar afastado da empresa por motivo de doença grave (tuberculose).

Assim como para recolhimento da Previdência, o valor devido para fins de FGTS não é baseado somente pelo valor do salário

do empregado, incidem também sobre esse os valores correspondentes a: horas extras, adicionais de periculosidade e insalubridade,

adicional noturno, 13º salário, e também o valor das férias sobre o valor do aviso prévio do trabalhador, este tendo sido trabalhado ou

indenizado.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 20/23

19

5.4 CONTRIBUIÇÃO SINDICAL

Possui natureza tributária e é recolhida compulsoriamente pelos empregadores no mês de janeiro (Contribuição Sindical

Patronal), pelos trabalhadores no mês de março independentemente da sua filiação ou não a esse sindicato, pelos profissionais liberais

e autônomos, paga através de guia de Recolhimento da Contribuição Sindical Urbana- GRCSU.

Relativo à filiação, ninguém é obrigado a filiar-se ao sindicato de sua categoria de trabalho, porem por pertencerem a uma categoria são

obrigadas a contribuir anualmente, em virtude disso, fazer jus a todos os direitos dispostos na convenção coletiva, inclusive ao dissídio.

O desconto da contribuição sindical corresponde a um dia normal de trabalho, ou seja, será composta da remuneração da

jornada diária normal do empregado, sendo esse valor destacado na folha de pagamento do mesmo a fim de comprovação de

pagamento, e anotação na ficha de empregado com o valor correspondente ao desconto.

Para os empregadores que deixarem de efetuar as contribuições esses podem pagar multas, sofrer autuações do Ministério do

Trabalho, cobrança judicial e deixar de participar de concorrência Pública (art. 578 a 591 da CLT e art 138 CF/37).

Cabe a Caixa Econômica Federal manter uma conta especial em nome de cada uma das entidades beneficiadas e promover a

distribuição das contribuições arrecadadas. Da contribuição patronal a divisão ocorre da seguinte forma: 5% são creditados à CNC

(Confederação Nacional do Comércio de Bens, Serviço e Turismo; 15% para a Fecombustíveis; 60% para os Sindicatos respectivos e

20% para a “conta Especial Emprego e Salários” do Ministério do Trabalho (art. 589 CLT).

5.5 IRRF (IMPOSTO DE RENDA RETIDO NA FONTE)

É o imposto de renda da pessoa física que é retido no ato do pagamento do salário, pro labore, férias, 13o salário e outras

vantagens pessoais.

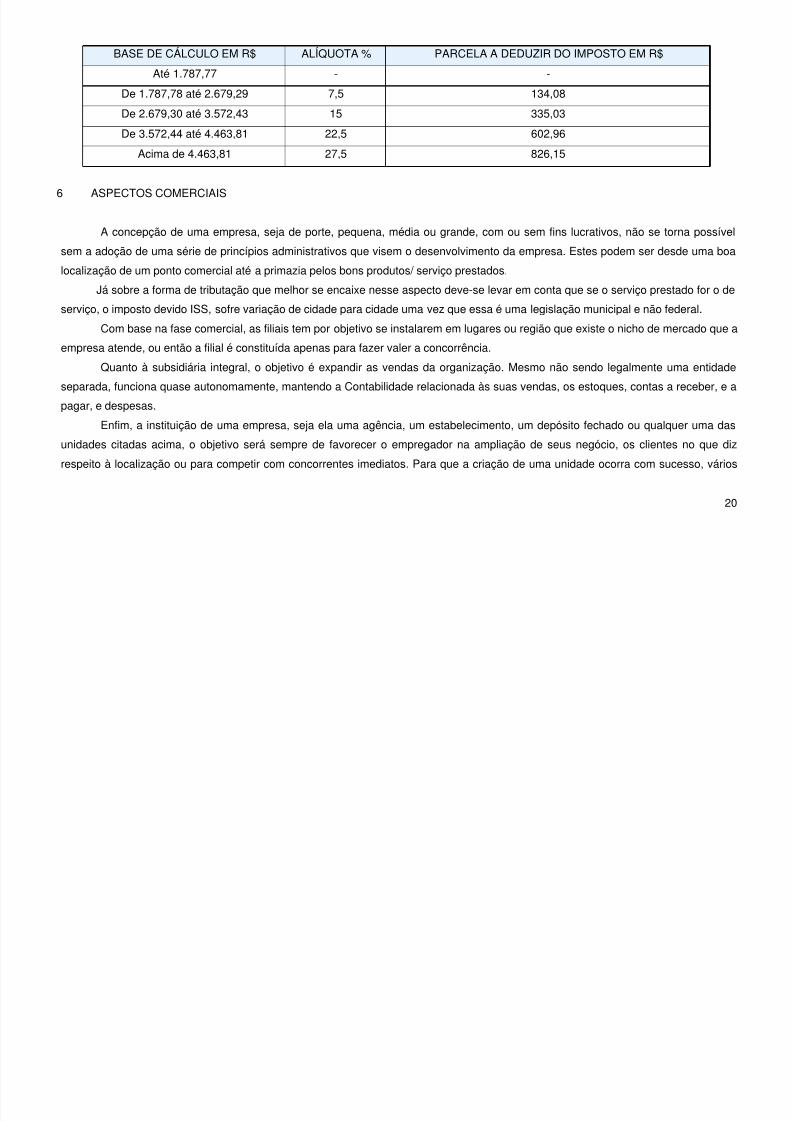

Sobre o valor bruto do salário aplica-se a tabela progressiva a seguir:

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 21/23

20

BASE DE CÁLCULO EM R$ ALÍQUOTA % PARCELA A DEDUZIR DO IMPOSTO EM R$

Até 1.787,77 - -

De 1.787,78 até 2.679,29 7,5 134,08

De 2.679,30 até 3.572,43 15 335,03

De 3.572,44 até 4.463,81 22,5 602,96

Acima de 4.463,81 27,5 826,15

6 ASPECTOS COMERCIAIS

A concepção de uma empresa, seja de porte, pequena, média ou grande, com ou sem fins lucrativos, não se torna possível

sem a adoção de uma série de princípios administrativos que visem o desenvolvimento da empresa. Estes podem ser desde uma boa

localização de um ponto comercial até a primazia pelos bons produtos/ serviço prestados.

Já sobre a forma de tributação que melhor se encaixe nesse aspecto deve-se levar em conta que se o serviço prestado for o de

serviço, o imposto devido ISS, sofre variação de cidade para cidade uma vez que essa é uma legislação municipal e não federal.

Com base na fase comercial, as filiais tem por objetivo se instalarem em lugares ou região que existe o nicho de mercado que a

empresa atende, ou então a filial é constituída apenas para fazer valer a concorrência.

Quanto à subsidiária integral, o objetivo é expandir as vendas da organização. Mesmo não sendo legalmente uma entidade

separada, funciona quase autonomamente, mantendo a Contabilidade relacionada às suas vendas, os estoques, contas a receber, e a

pagar, e despesas.

Enfim, a instituição de uma empresa, seja ela uma agência, um estabelecimento, um depósito fechado ou qualquer uma das

unidades citadas acima, o objetivo será sempre de favorecer o empregador na ampliação de seus negócio, os clientes no que diz

respeito à localização ou para competir com concorrentes imediatos. Para que a criação de uma unidade ocorra com sucesso, vários

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 22/23

21

aspectos devem ser observados, o ramo de atividade, o público alvo, a concorrência, o local onde a unidade será implantada e ainda

quais os impostos exigidos pela legislação local para que o negócio não seja desvantajoso.

7 CONCLUSÃO

A concepção de uma empresa não se torna possível sem a adoção de uma série de princípios administrativos que visem o

desenvolvimento.

Observamos neste estudo algumas diferenças de tratamento; Todas as unidades são consideradas empresas, porém algumas

obrigações devem ser cumpridas na matriz das quais algumas delas não se fazem necessárias nas filiais e vice-versa. O ICMS, IPI e

ISS são apurados de forma descentralizada, ou seja apurado no estabelecimento, seja ele matriz ou filial, e os demais impostos são

apurados exclusivamente na matriz.

Sendo assim podemos afirmar que cada tipo de unidade deve ser estudada isoladamente levando em consideração suas

características individuais para que todas as responsabilidades impostas sejam cumpridas da melhor maneira possível.

8/20/2019 MATRIZ, FILIAL, SUCURSAL, AGÊNCIA, ESTABELECIMENTO, SUBSIDIÁRIA INTEGRAL, DEPÓSITO FECHADO E CONSÓRCIO DE EMPRESAS

http://slidepdf.com/reader/full/matriz-filial-sucursal-agencia-estabelecimento-subsidiaria-integral 23/23

22

8 REFERÊNCIAS

Lei nº 6.404/1976 (Lei das S/A) - arts. 278 e 279;

www.receita.fazenda.gov.br - Acesso em: 05/08/2015

http://www.psga.adv.br - Acesso em: 05/08/2015

http://www.portaltributario.com.br - Acesso em: 05/08/2015

www.fazenda.pr.gov.br - Acesso em: 06/08/2015

http://www.econeteditora.com.br - Acesso em: 14/08/2015