Embed Size (px)

Citation preview

1

Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

Mensuração de Ativos Biológicos (Aves e Suínos):

Uma Análise Crítica do CPC-29 Ativo Biológico

e Produto Agrícola.

Renata Bandeira Gomes do Nascimento

São Paulo

2011

2

Renata Bandeira Gomes do Nascimento

Mensuração de Ativos Biológicos (Aves e Suínos):

Uma Análise Crítica do CPC-29 Ativo Biológico

e Produto Agrícola.

Dissertação apresentada ao Programa de Pós-

Graduação em Ciências Contábeis da

Universidade Presbiteriana Mackenzie para a

obtenção do título de Mestre em Controladoria

Empresarial.

Orientador: Prof.ª. Dra. Maria Thereza Pompa Antunes

São Paulo

2011

3

N244 Nascimento, Renata Bandeira Gomes do Mensuraçăo de ativos biológicos (aves e suínos): uma

análise crítica do CPC-29 ativo biológico e produto agrícola/ Renata Bandeira Gomes do Nascimento– 2011.

117f. : il.; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) –

Universidade Presbiteriana Mackenzie, São Paulo, 2011. Orientação: Profa Dra. Maria Thereza Pompa Antunes

Bibliografia: f. 108-112 1. Contabilidade. 2. Mensuraçăo e Divulgaçăo de Ativos

Biológicos 3. Valor Justo . I. Título. CDD 657

4

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

Professora Dra. Maria Thereza Pompa Antunes

5

Excellence is an art won by training and habituation:

we do not act rightly because we have virtue or excellence,

but we rather have these because we have acted rightly;

'these virtues are formed in man by his doing the actions';

we are what we repeatedly do.

Excellence, then, is not an act but a habit.

ARISTÓTELES

6

Dedico essa dissertação à minha mãe

ADYLAMAR e ao meu irmão CARLOS EDUARDO

pelo seu apoio incondicional, suas palavras de carinho

e incentivo, fundamentais para a conclusão desta

dissertação. Ao meu filho FABRICE por ter me

ensinado a amar de uma forma que eu

nunca pensei ser capaz.

7

AGRADECIMENTOS

Em primeiro lugar a Deus por seu amor e suas obras em minha vida.

Como poderia não agradecê-lo pela mãe maravilhosa que tudo sacrificou em nome da

educação de seus filhos, que tem uma coragem tão infinita quanto seu amor que nos faz

acreditar que com esforço todos os sonhos são possíveis, que não há limites em busca do

conhecimento, obrigada Adylamar Bandeira Gomes, por ser minha mãe, minha melhor amiga

e maior incentivadora.

Como não agradecê-lo pelo irmão que todos os dias me ensina o verdadeiro significado da

palavra pai, que conjuga o verbo amar e respeitar com primazia sem igual, a você Carlos

Eduardo Bandeira G. do Nascimento meu muito obrigada!

Como negar a existência de Deus, se pela segunda vez, me cedeu seu anjo de luz para me

iluminar nos caminhos acadêmicos, minha orientadora, a Prof.ª Dra. Maria Thereza Pompa

Antunes, obrigada pelo exemplo como ser humano e profissional, pelas palavras de incentivo

e, sobretudo, pela confiança que sempre depositou na minha capacidade de realização.

Adylamar, Carlos e Maria Thereza, sem vocês a realização desse sonho não seria possível,

aqui manifesto a minha eterna gratidão. Que Deus os abençoe sempre e retribua em infinitas

graças tudo o que fizeram por mim.

Agradeço ao meu pequeno tesouro Fabrice Gerarts, benção mais esperada recebida de Deus,

fonte de alegria infinita, você tão pequeno e tão colaborativo, a quem espero um dia possa se

orgulhar de todo o meu esforço.

Agradeço também a minha querida amiga e incentivadora Érica J. Rodrigues por termos

seguido juntas nessa jornada rumo ao conhecimento.

8

RESUMO

O objetivo deste estudo foi verificar se a adoção do valor justo como método de avaliação dos

ativos biológicos, especificamente aves e suínos, conforme requerido pelo CPC-29 e IAS-41,

é mais adequada que o custo de aquisição e/ou formação dentro da realidade do mercado

brasileiro, por meio de: (1) confirmação da existência ou não de um mercado ativo; (2)

mensuração desses ativos pelo valor justo apontando os pontos fracos e fortes dessa forma da

metodologia adotada; (3) comparação entre os valores mesurados através do método do custo

histórico e do valor justo; (4) identificação da forma adequada de mensuração para ativos

biológicos de produção; e (5) análise do aprimoramento ou não da característica de

comparabilidade de demonstrações contábeis de empresas da agroindústria de carnes de aves,

suína e bovina, após a adoção do CPC-29 e IAS-41. Para tanto foi desenvolvida uma pesquisa

do tipo exploratória, em que a coleta de dados ocorreu por meio de pesquisa bibliográfica,

entrevistas, observação e análise documental. Em virtude de sua representatividade no setor

agroindustrial, a BRF - Brasil Foods S.A. foi escolhida para o emprego do procedimento de

análise de caso experimental. Os resultados dos conteúdos analisados demonstram: (1) a não

existência de mercado ativo para aves e suínos no Brasil; (2) que o método de mensuração a

valor justo requer a adoção de premissa “forçada” em relação à atribuição da margem de lucro

à atividade agrícola e “subjetiva” em relação à taxa de desconto para os ativos biológicos

objeto deste estudo; (3) que, especificamente, como resultado da análise de caso experimental,

para a BRF, a diferença entre o custo histórico e o valor de mercado não se revelou material;

(4) que a adoção do valor justo como método de mensuração de ativos biológicos para

produção causa distorção nas demonstrações contábeis; e (5) a comparabilidade de

demonstrações contábeis ficou prejudicada após a adoção do IAS-41 e CPC-29. Julga-se que

os resultados obtidos contribuirão com profissionais de mercado, acadêmicos, legisladores e

fiscalizadores para melhoria da qualidade das demonstrações contábeis.

9

ABSTRACT

The purpose of this study was to determine whether the adoption of fair value as a

measurement method of biological assets, specifically poultry and pigs, as required by IAS-41

and CPC-29, is more appropriate than the cost of acquisition and/or formation within the

reality of the Brazilian market through: (1) confirmation of the existence of an active market,

(2) measurement of these assets at fair value highlighting the strengths and weaknesses of the

methodology, (3) comparison between the values measured through the historical cost and

fair value, (4) identification of the appropriated method to measure biological assets for

production, and (5) analysis of the improvement or not of the comparability of financial

statements of companies in the poultry, pork and beef agribusiness, after the adoption of IAS-

41 and CPC-29. In order to achieve such objectives an exploratory research was developed, in

which the data was collected through literature research, interviews, observation and

document analysis. According to its representation in the agribusiness sector, BRF – Brasil

S.A. was chosen to be analyzed as experimental study case. The results of the analyzed data

were: (1) that there is no active market for poultry and pork in Brazil, (2) that the method of

fair value measurement requires the adoption of biased assumption regarding the allocation of

the profit margin to the agriculture activity and subjective assumption related to the discount

rate for the biological assets within the scope of this study, (3) that specifically, as a result of

BRF’s experimental study case, the difference between historical cost and market value is not

material, (4) that the adoption of fair value as a method of measurement of biological assets

for production causes distortion in the financial statements, and (5) comparability of financial

statements was impaired after the adoption of IAS-41 and CPC-29. Hopefully, the results

achieved will contribute to market professionals, academics, legislators and non-government

authorities in improving the quality of financial statements.

10

Sumário

Lista de Figuras.................................................................................................................. 12

Lista de Tabelas................................................................................................................. 14

1. Introdução...................................................................................................................... 15

1.1 Contextualização do Tema............................................................................... 15

1.2 Questão de Pesquisa......................................................................................... 21

1.3 Hipótese de Pesquisa........................................................................................ 21

1.4 Objetivo Geral.................................................................................................. 21

1.5 Justificativa...................................................................................................... 22

2. Referencial Teórico........................................................................................................ 24

2.1 O Processo de Harmonização Contábil no Mundo.......................................... 24

2.2 O Processo de Harmonização Entre as Normas Contábeis Brasileiras e as

Internacionais.........................................................................................................

30

2.3 O que são os Ativos Biológicos? .................................................................... 39

2.4 O Mercado de Aves (Categoria Frango) no Brasil.......................................... 44

2.5 O Mercado de Suínos no Brasil....................................................................... 49

2.6 Formas de Mensuração Contábil dos Ativos Biológicos................................. 55

2.7 O Método do Valor Justo................................................................................. 62

3. Procedimento Metodológico.......................................................................................... 68

3.1 Tipo de Pesquisa.............................................................................................. 68

3.2 Método de Pesquisa......................................................................................... 68

3.2.1 Quanto ao Objetivo........................................................................... 68

3.2.2 Quanto ao Procedimento................................................................... 68

3.3 População e Amostra....................................................................................... 69

3.4 Procedimento de Coleta de Dados: Instrumento e Técnica............................. 70

3.5 Procedimento de Tratamento de Dados........................................................... 72

4. Resultados Esperados e Contribuições.......................................................................... 73

4.1 Apresentação e Análise dos Resultados........................................................... 73

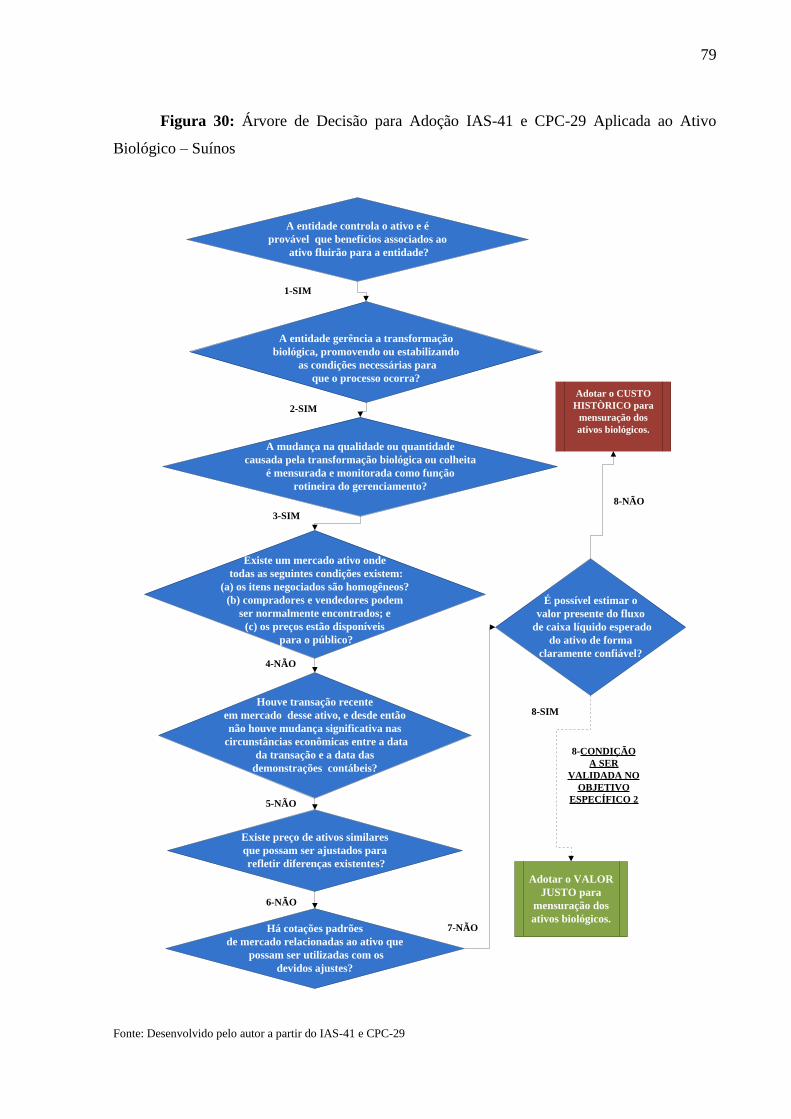

4.1.1 Do Objetivo Específico 1.................................................................. 73

4.1.2 Do Objetivo Específico 2.................................................................. 81

4.1.3 Do Objetivo Específico 3.................................................................. 91

4.1.4 Do Objetivo Específico 4.................................................................. 92

4.1.5 Do Objetivo Específico 5.................................................................. 95

5. Considerações Finais..................................................................................................... 101

11

Referências Bibliográficas................................................................................................. 105

12

Lista de Figuras

Figura 1. Influências Ambientais no Desenvolvimento da Contabilidade........................ 24

Figura 2. A Estrutura do IASB.......................................................................................... 26

Figura 3. Como são Desenvolvidos os Pronunciamentos Emitidos pelo IASB................ 27

Figura 4. A Adoção do IFRS no Mundo............................................................................ 29

Figura 5. Evolução do Produto Interno Bruto (PIB) Brasileiro 1990 – 2010.................... 31

Figura 6. Evolução do Índice de Preços do Mercado (IGPM-FGV) 1990 - 1994............. 31

Figura 7. Evolução do Índice de Preços do Mercado (IGP-M-FGV) 1995 – 2010........... 32

Figura 8. Estrutura de Normatização Contábil Brasileira 1976-2008............................... 33

Figura 9. Marcos Regulatórios da Convergência das Normas Brasileiras ao IFRS.......... 34

Figura 10. Estrutura de Normatização Contábil Brasileira Atual, após a Lei nº 11.638... 39

Figura 11. Representação Simplificada da Cadeia Produtiva de Carne............................ 42

Figura 12. Representação Simplificada Ciclo de Produção de Aves e Suínos.................. 43

Figura 13. Produção Mundial de Carne de Frango 2007 a 2010 e Projeção para 2011.... 44

Figura 14. Produção Mundial de Carne de Frango 2007 a 2010 e Projeção para 2011.... 45

Figura 15. Principais Países Exportadores de Carne de Frango 2007 a 2010 e Projeção

para 2011............................................................................................................................

46

Figura 16. Principais Países Importadores de Carne de Frango 2007 a 2010 e Projeção

para 2011............................................................................................................................

46

Figura 17. Destinação da Produção de Carne de Frango Brasileira.................................. 47

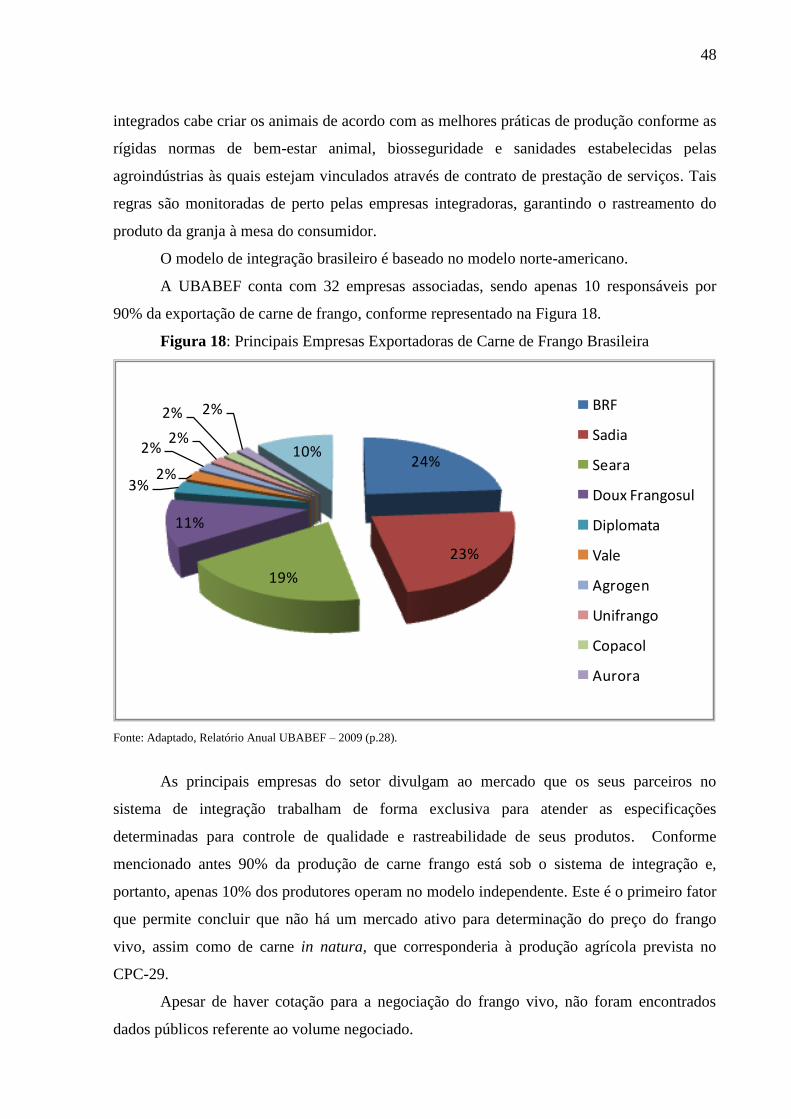

Figura 18. Principais Empresas Exportadoras de Carne de Frango Brasileira.................. 48

Figura 19. Produção Mundial de Carne Suína 2007 a 2010 e Projeção para 2011........... 49

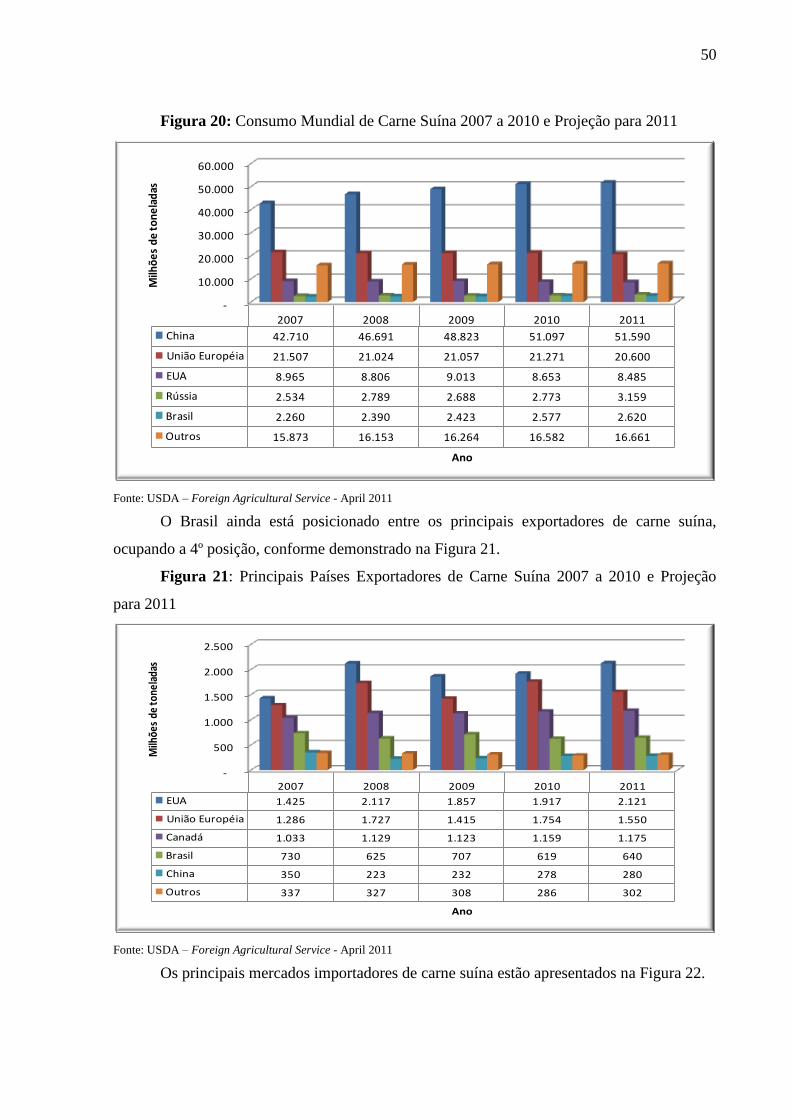

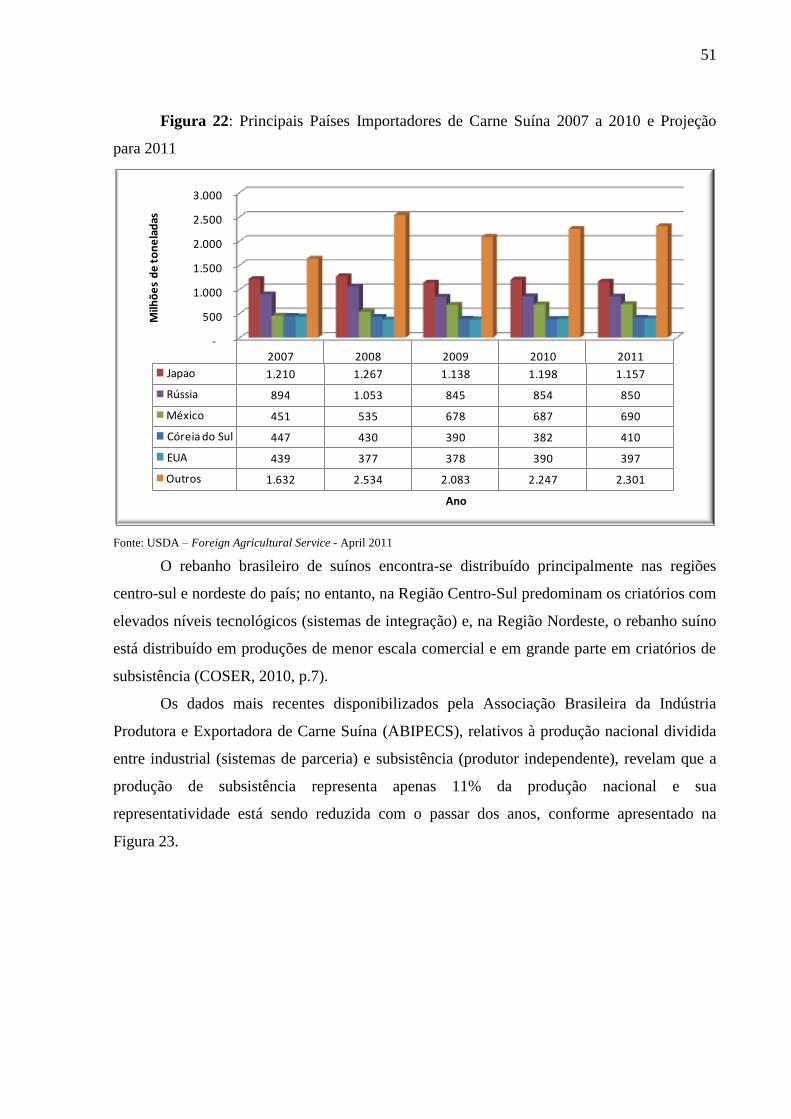

Figura 20. Consumo Mundial de Carne Suína 2007 a 2010 e Projeção para 2011........... 50

Figura 21. Principais Países Exportadores de Carne Suína 2007 a 2010 e Projeção para

2011...................................................................................................................................

50

Figura 22. Principais Países Importadores de Carne Suína 2007 a 2010 e Projeção para

2011...................................................................................................................................

51

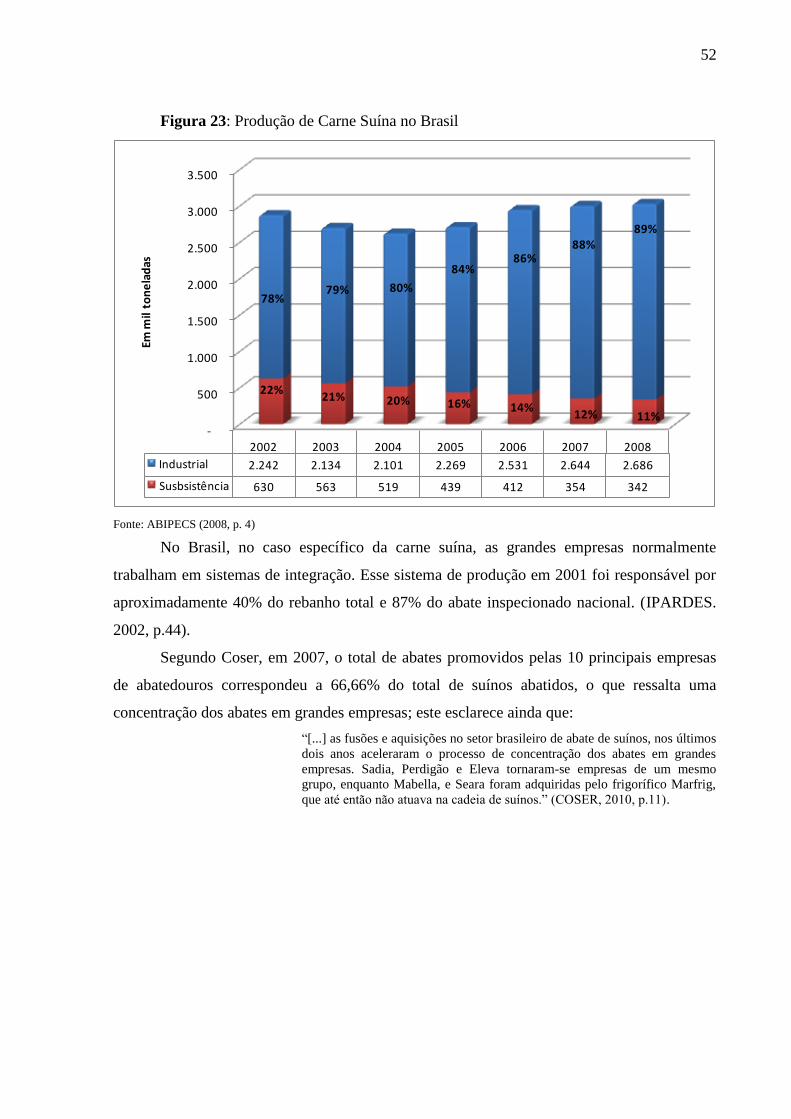

Figura 23. Produção de Carne Suína no Brasil.................................................................. 52

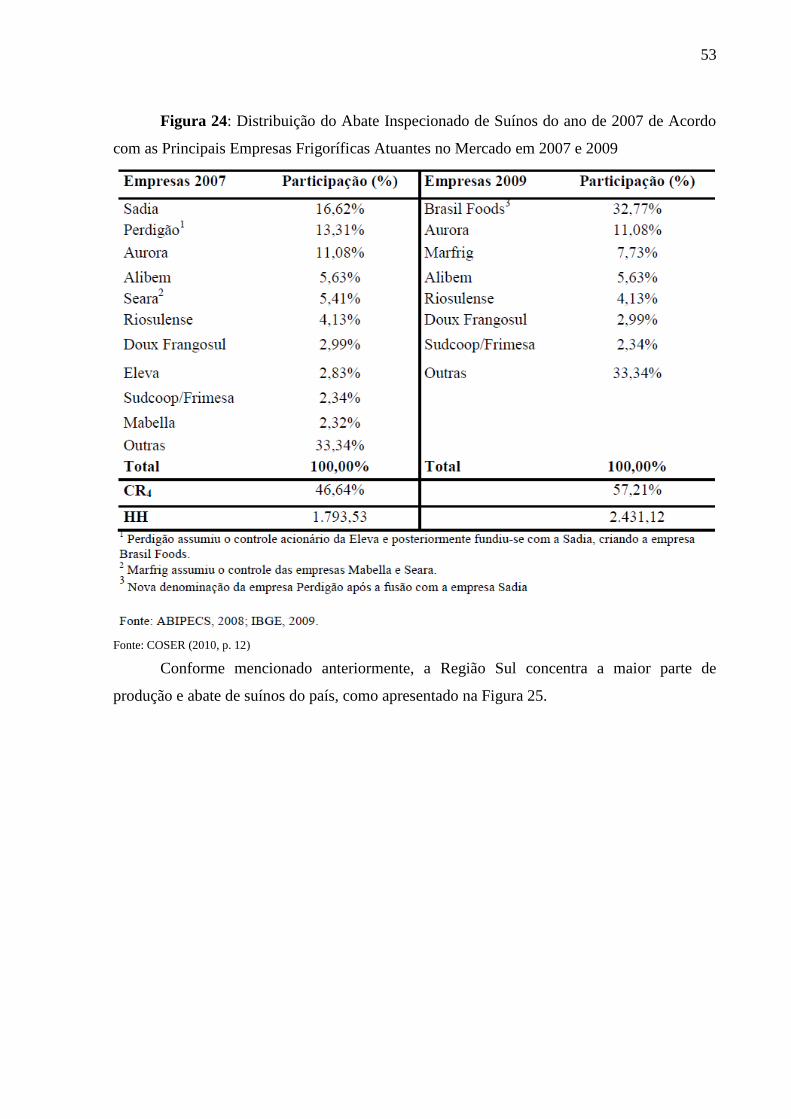

Figura 24. Distribuição do Abate Inspecionado de Suínos do ano de 2007 de Acordo

com as Principais Empresas Frigoríficas Atuantes no Mercado em 2007 e 2009.............

53

Figura 25. Percentual de Participação por Região no Número de Abates de Suínos por

Cabeça................................................................................................................................

54

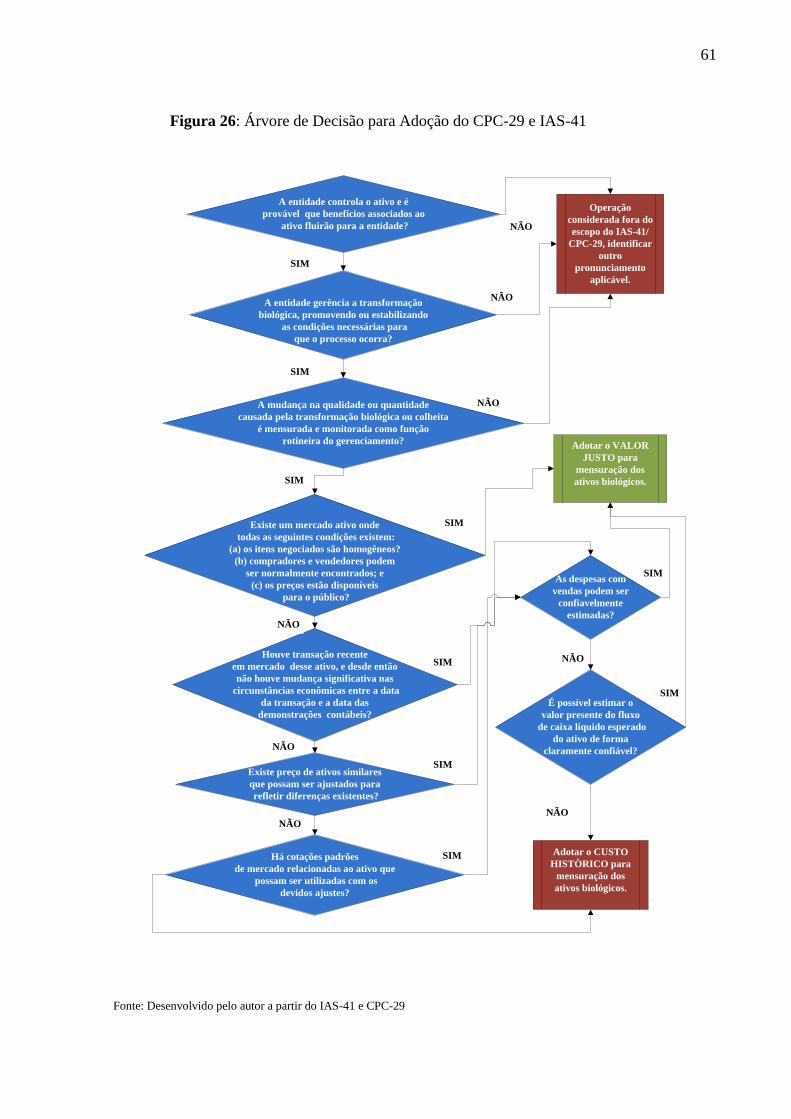

Figura 26. Árvore de Decisão para Adoção do CPC-29 e IAS-41.................................... 61

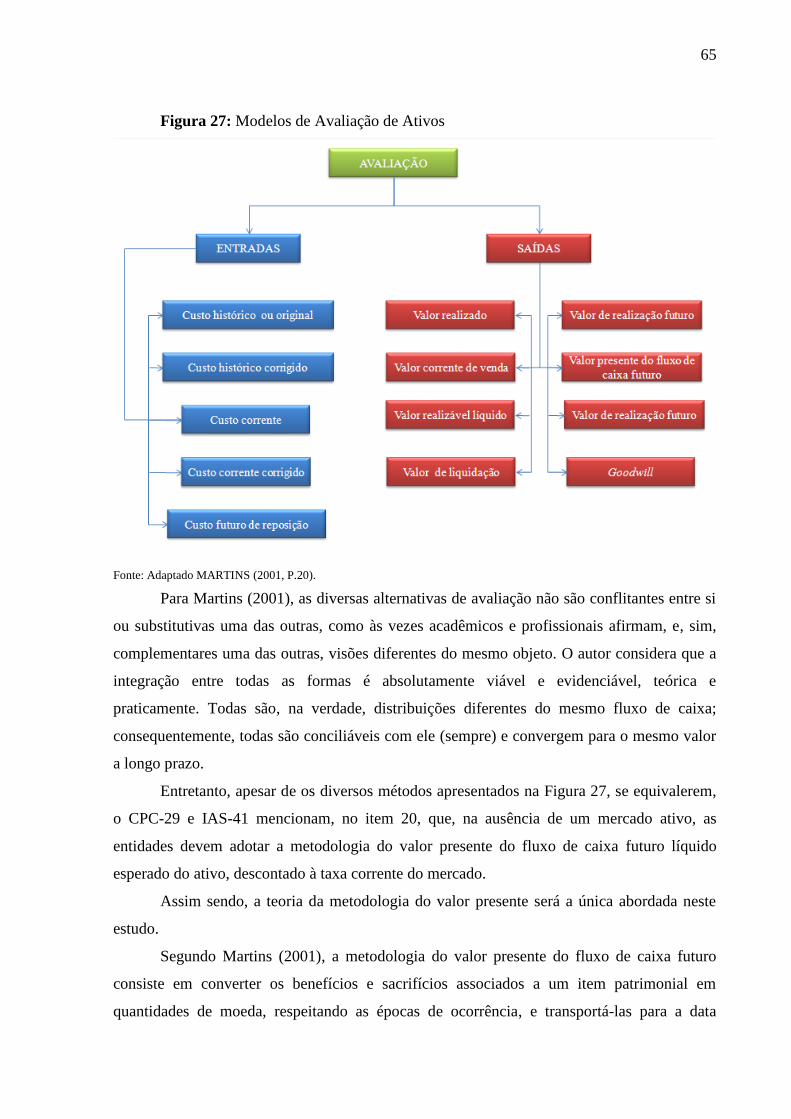

Figura 27: Modelos de Avaliação de Ativos..................................................................... 65

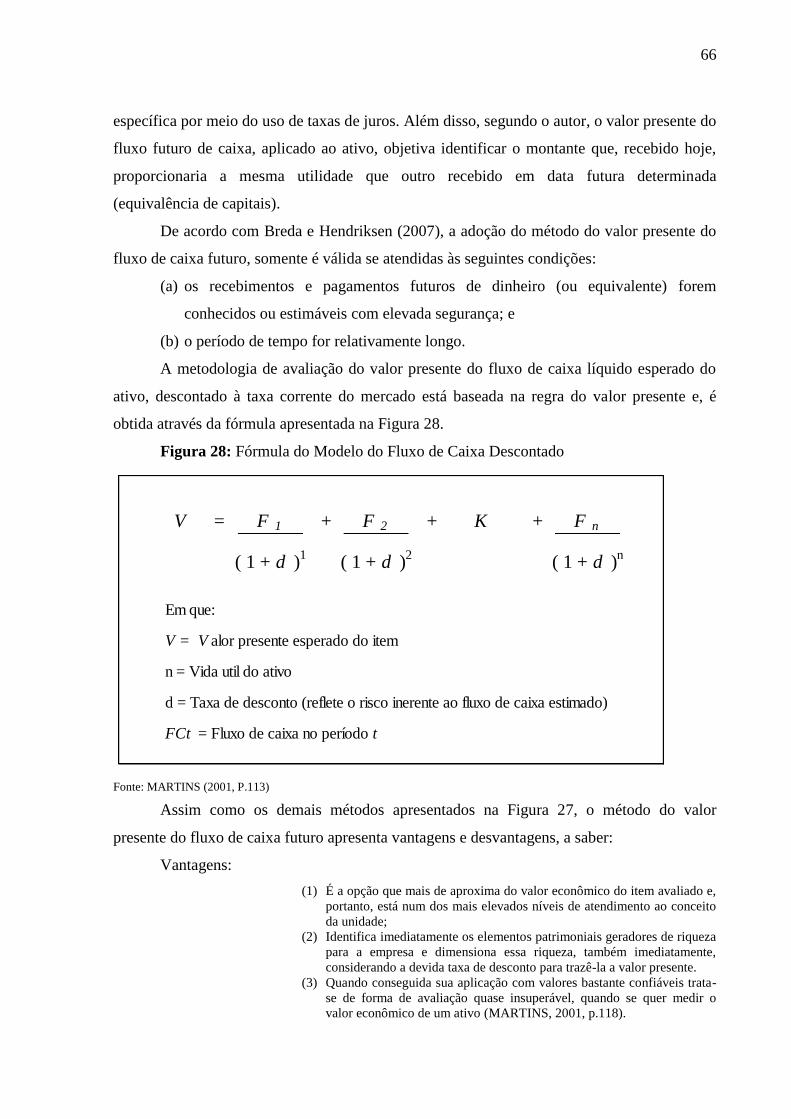

Figura 28: Fórmula do Modelo do Fluxo de Caixa Descontado........................................ 66

Figura 29: Árvore de Decisão para Adoção do CPC-29 e IAS-41Aplicada ao Ativo

13

Biológico – Frangos........................................................................................................... 75

Figura 30: Árvore de Decisão para Adoção do CPC-29 e IAS-41Aplicada ao Ativo

Biológico - Suínos.............................................................................................................

79

Figura 31: Premissas Adotadas no Método do Valor Presente do Fluxo Futuro de Caixa

Descontado.........................................................................................................................

82

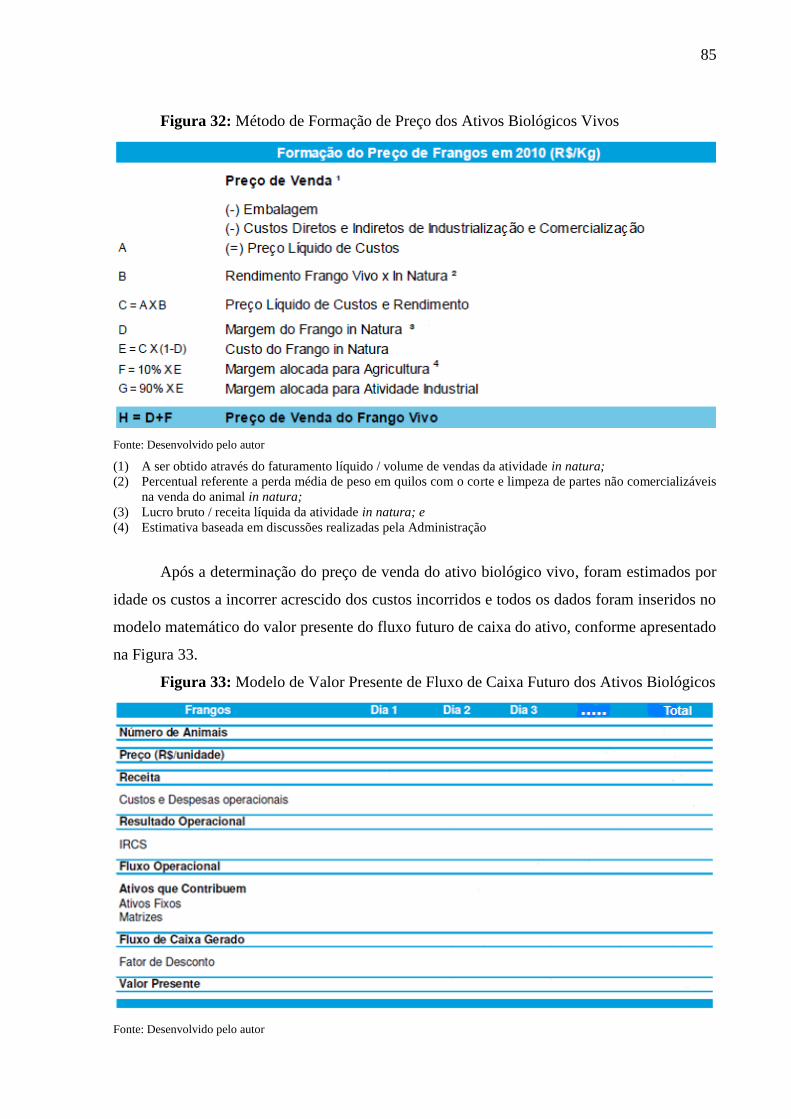

Figura 32: Método de Formação de Preço dos Ativos Biológicos

Vivos............................................................................................................................

85

Figura 33: Modelo de Valor Presente de Fluxo de Caixa Futuro dos Ativos

Biológicos..........................................................................................................................

85

Figura 34: Modelo de Determinação da Taxa de Desconto............................................... 87

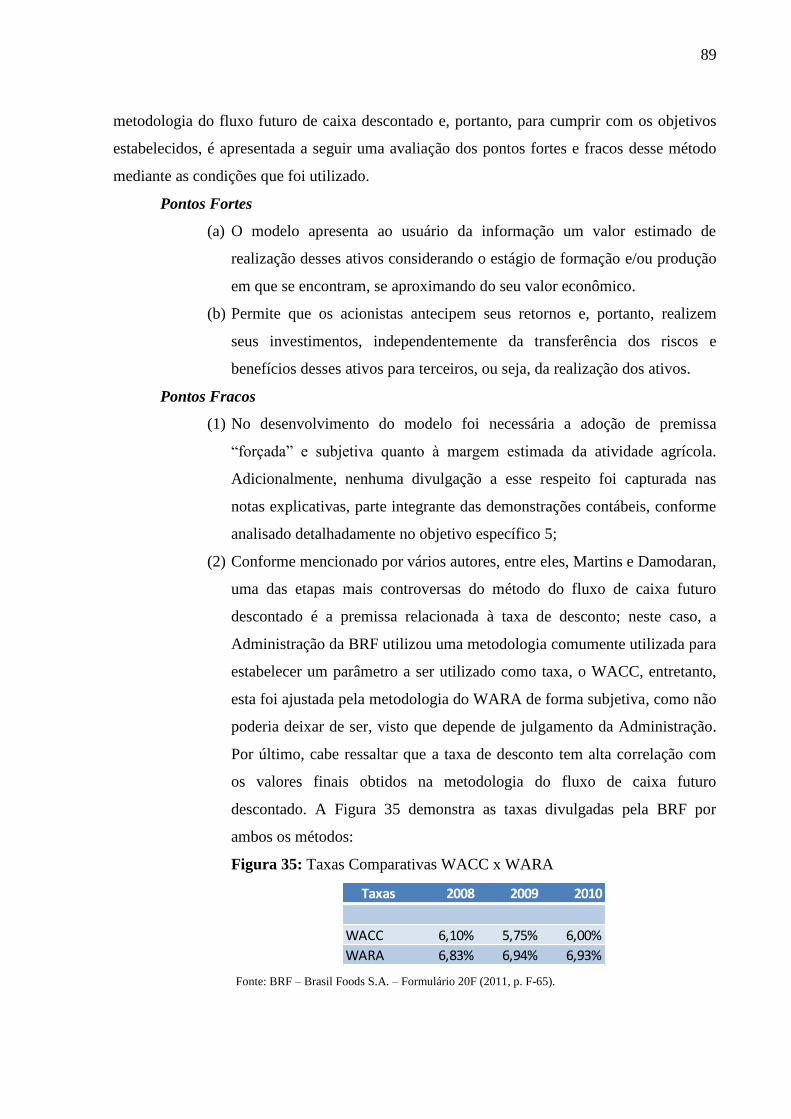

Figura 35: Taxas Comparativas WACC x WARA............................................................ 89

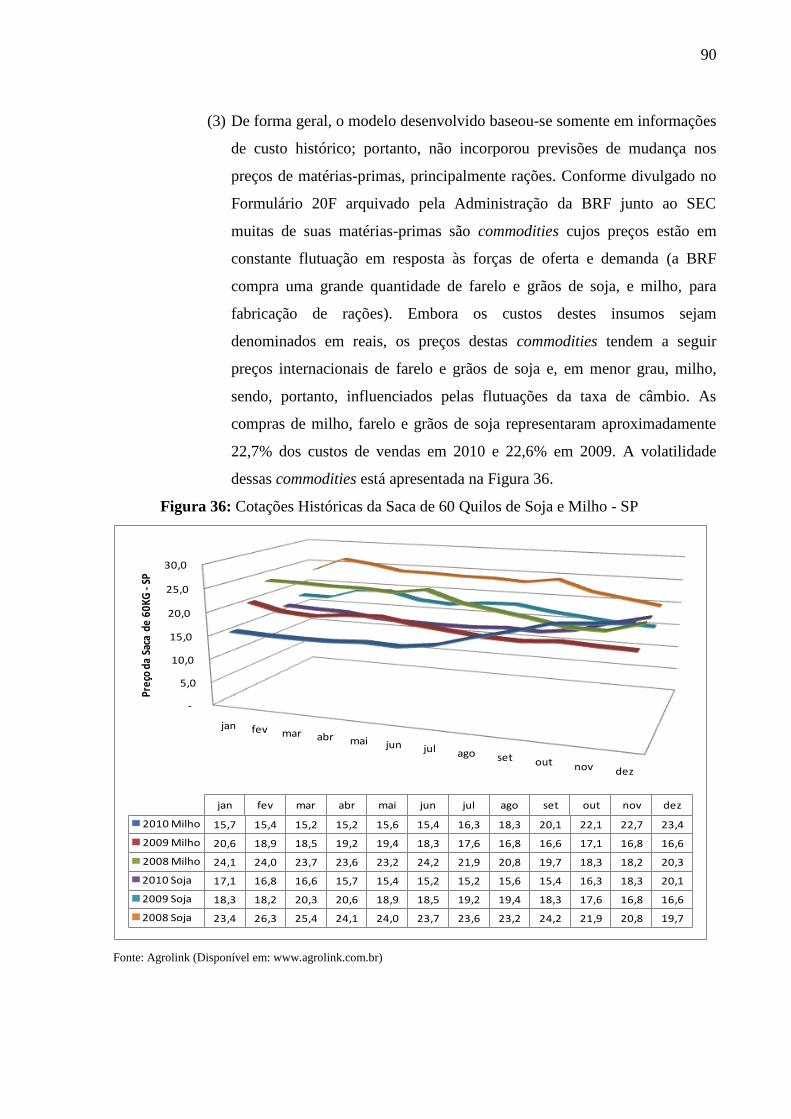

Figura 36: Cotações Históricas da Saca de 60 Quilos de Soja e Milho – SP.................... 90

Figura 37: Valor Justo x Custo Histórico (Frangos e Suínos)........................................... 91

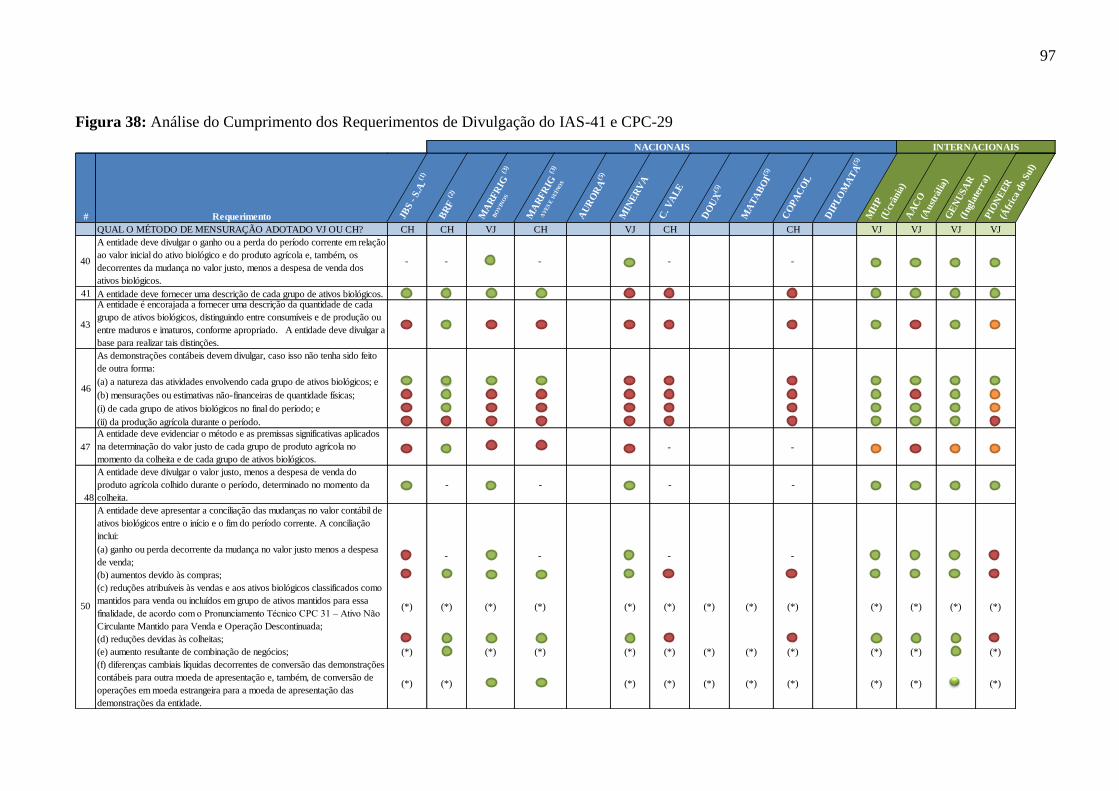

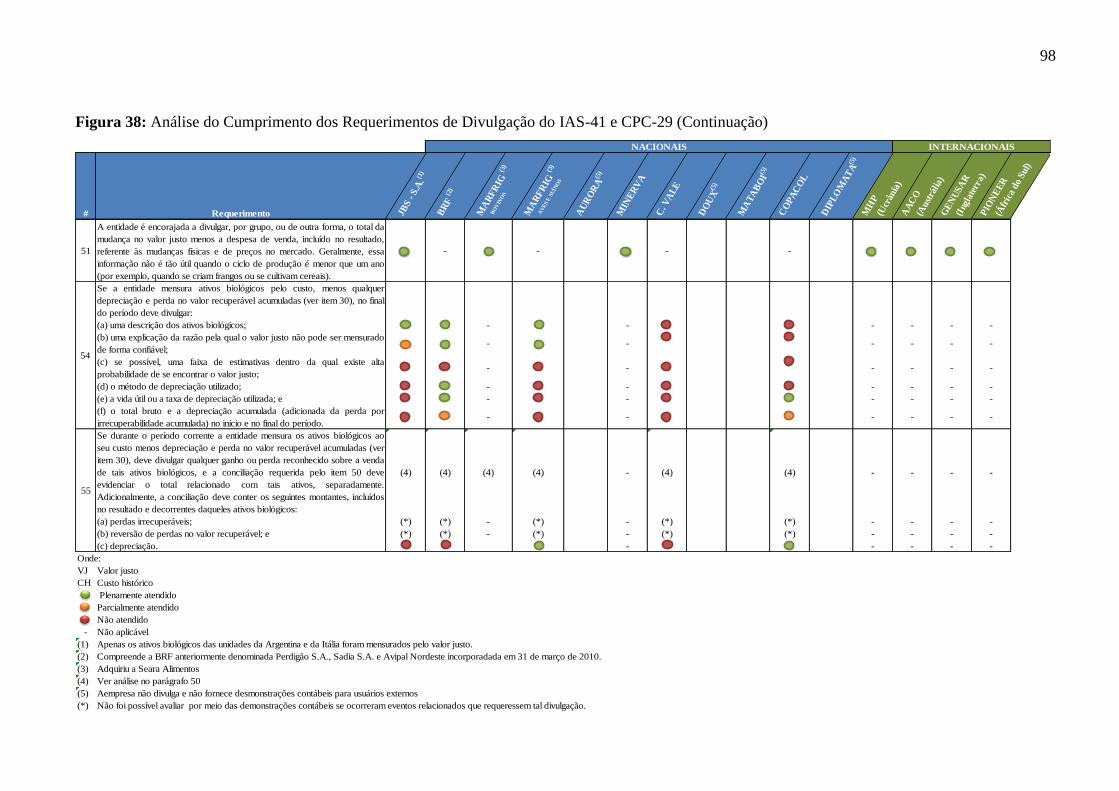

Figura 38: Análise do Cumprimento dos Requerimentos de Divulgação do CPC-29 e

IAS-41............................................................................................................................

97

14

Lista de Tabelas

Tabela 1. O Progresso do Processo de Harmonização Contábil no Mundo...................... 28

Tabela 2. A Posição da Adoção do IFRS nos Países do G-20........................................... 29

Tabela 3. Lista de Pronunciamentos Técnicos Emitidos Pelo CPC no Ano de

2008...................................................................................................................................

36

Tabela 4. Lista de Pronunciamentos Técnicos Emitidos Pelo CPC no Ano de 2009........ 37

Tabela 5. Exemplos de Ativos Biológicos, Produto Agrícola e Produtos Resultantes do

Processamento Depois da Colheita....................................................................................

41

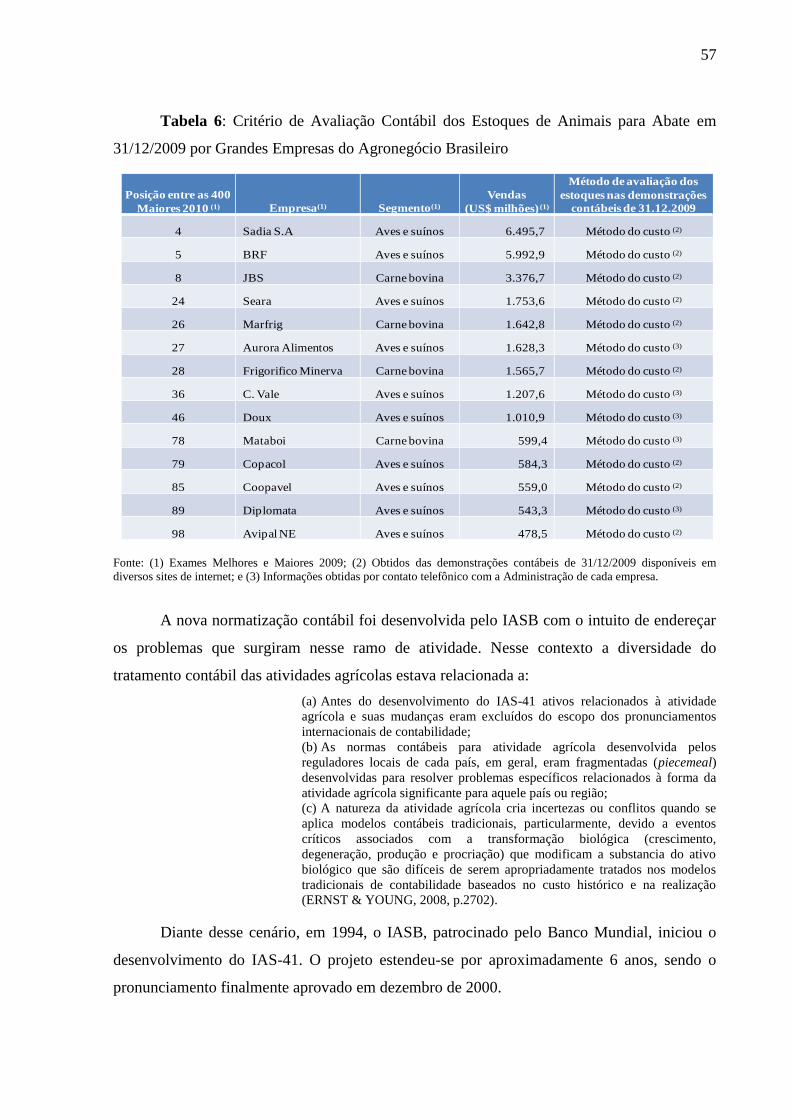

Tabela 6. Critério de Avaliação Contábil dos Estoques de Animais para Abate em

31/12/2009 por Grandes Empresas do Agronegócio Brasileiro........................................

57

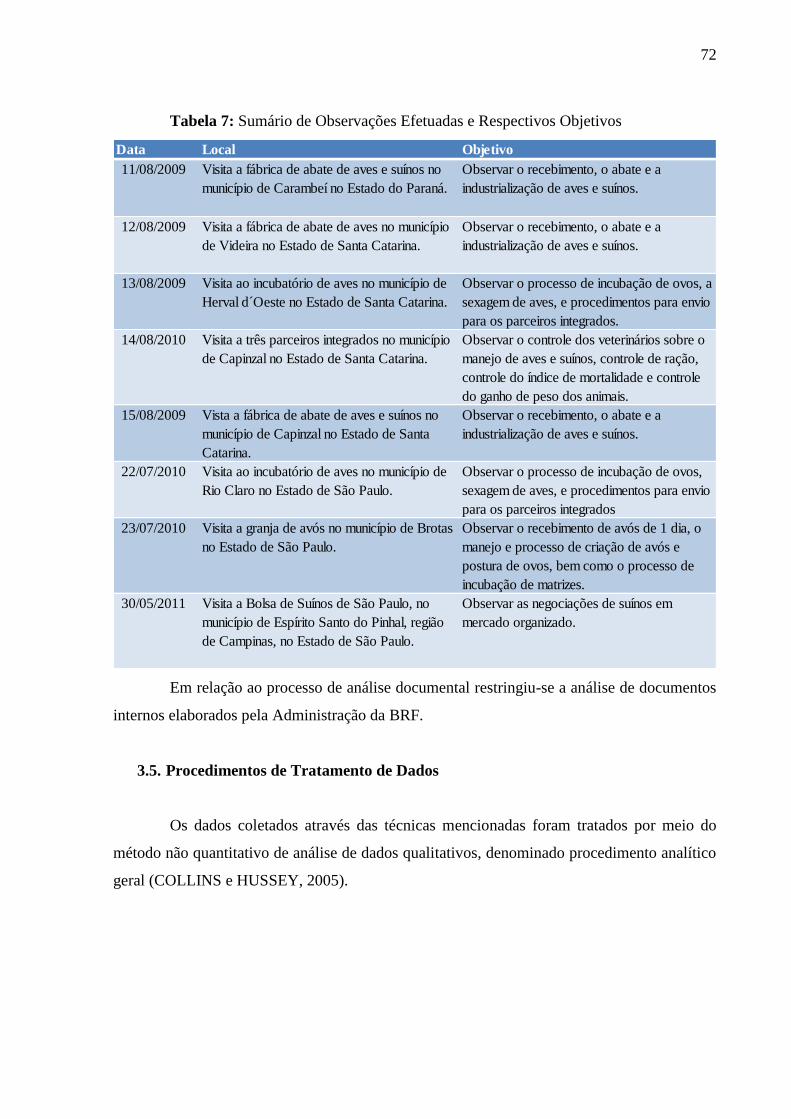

Tabela 7. Sumário de Observações Efetuadas e Respectivos Objetivos........................... 72

15

1. Introdução

1.1. Contextualização do Tema

Desde o início da década de noventa, a economia brasileira vem passando por

profundas transformações; entre elas, destacam-se: (a) a abertura do mercado, que

impulsionou o país rumo à competitividade; (b) a redução das taxas inflacionárias

proporcionada pela adoção do Plano Real; e (c) o forte desenvolvimento do mercado de

capitais. Essa última transformação culminou com recordes de ofertas públicas de abertura de

capital de companhias brasileiras e multinacionais na Bolsa de Valores de São Paulo

(BOVESPA), atraindo cada vez mais o capital estrangeiro com o objetivo de investimento e

não somente de especulação. Diante dessas mudanças, a modernização da contabilidade

brasileira se fez imprescindível (CFC, 2005).

Com a redução das taxas inflacionárias e a expansão do mercado de capitais, a

contabilidade nacional na forma societária passou, então, a ocupar o seu lugar de direito e ser

reconhecida como uma fonte importante de informações para tomada de decisão, tanto para

usuários internos como para externos. Entretanto, as diferenças entre as práticas contábeis

locais e as internacionais e norte-americanas mostrou-se um problema para fomentar os

investimentos no país.

Dentro desse contexto, para o Brasil não havia outra escolha a não ser harmonizar suas

práticas contábeis locais com as normas internacionais de contabilidade.

Dessa forma, o Conselho Federal de Contabilidade (CFC), através da Resolução

1.055, emitida em 7 de outubro de 2005, capítulo I, artigo 1º, criou o Comitê de

Pronunciamentos Contábeis (CPC), considerando, mais precisamente, os seguintes aspectos:

Considerando que a crescente importância da internacionalização das normas

contábeis vem levando inúmeros países a caminhar para um processo de

convergência que tenha como consequências: (a) a redução de riscos nos

investimentos internacionais (quer os sob a forma de empréstimo financeiro

quer os sob a forma de participação societária), bem como os créditos de

natureza comercial, redução de riscos essa derivada de um melhor

entendimento das demonstrações contábeis elaboradas pelos diversos países

por parte dos investidores, financiadores e fornecedores de crédito; (b) a

maior facilidade de comunicação internacional no mundo dos negócios com o

uso de uma linguagem contábil bem mais homogênea; e

(c) a redução do custo do capital que deriva dessa harmonização, o que no

caso é de interesse, particularmente, vital para o Brasil (CFC, 2005).

O CPC foi idealizado pelos principais membros das áreas acadêmica, governamental e

da iniciativa privada com o intuito de permitir avanços concretos em direção à modernização

16

das normas e práticas contábeis brasileiras, entre eles: a Associação Brasileira das

Companhias Abertas (ABRASCA), a Fundação Instituto de Pesquisas Contábeis, Atuariais e

Financeiras (FIPECAFI), a Associação dos Analistas e Profissionais de Investimento do

Mercado de Capitais (APIMEC), o Instituto dos Auditores Independentes do Brasil

(IBRACON), a (BOVESPA) e o CFC.

Os idealizadores do CPC identificaram as seguintes necessidades que precisavam ser

atendidas por esse novo órgão:

Convergência internacional das normas contábeis (redução de custo de

elaboração de relatórios contábeis, redução de riscos e custo nas análises e

decisões, redução de custo de capital); centralização na emissão de normas

dessa natureza (no Brasil, diversas entidades o fazem); representação e

processo democráticos na produção dessas informações (produtores da

informação contábil, auditor, usuário, intermediário, academia, governo)

(CPC, 2009). (grifo nosso)

Nesse contexto, o CPC foi criado com o objetivo de promover:

“o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre

procedimentos de Contabilidade e a divulgação de informações dessa

natureza, para permitir a emissão de normas pela entidade reguladora

brasileira, visando à centralização e uniformização do seu processo de

produção, levando sempre em conta a convergência da Contabilidade

Brasileira aos padrões internacionais.” (CPC, 2009).

Apesar de sua atuação autônoma, o CPC interage também com a Comissão de Valores

Mobiliários (CVM), o Banco Central do Brasil (BACEN), a Federação Brasileira de Bancos

(FEBRABAN), a Secretaria da Receita Federal (SRF) e a Superintendência de Seguros

Privados (SUSEP) (CPC, 2009). Ao CPC coube emitir os pronunciamentos contábeis, as

orientações e interpretações técnicas que posteriormente podem ou não ser adotados por

órgãos reguladores e, por consequência, requeridos das diversas pessoas jurídicas, nas mais

variadas formas, tais como: instituições financeiras, seguradoras, sociedades anônimas, etc.,

atuantes no Brasil.

Em resumo, pode-se concluir que o CPC tem como principal finalidade auxiliar na

harmonização das normas e dos procedimentos contábeis aos padrões internacionais de

contabilidade, visando facilitar o processo de elaboração e homogeneização das

demonstrações contábeis.

Segundo Farah (2005), a adoção dos conjuntos de regras internacionais pelas empresas

brasileiras propiciaria as seguintes vantagens a essas organizações:

Mais agilidade para fazer captações e obter créditos externos, como os

destinados às importações; isso porque demonstrações contábeis mais

17

inteligíveis reduzirão dúvidas e incertezas, especialmente por parte de credores

e analistas, o que diminuirá o custo financeiro de captações de recursos.

Maior confiança por parte dos importadores no exterior, os quais tendem a

aumentar o vínculo comercial com companhias que são transparentes e capazes

de mostrar, de forma clara, que têm boa envergadura financeira, fatores

essenciais para indicar que poderão garantir o fornecimento de mercadorias

para seus clientes no futuro próximo.

Melhora nas condições para abertura de capital nas maiores bolsas de valores

do mundo.

Diminuição do retrabalho dos contadores, especialmente de multinacionais,

pois, atualmente, esses profissionais precisam preparar demonstrações

contábeis alinhadas às necessidades fiscais e técnicas de suas matrizes.

Após a sua instalação, o CPC passou a revisar e discutir com a comunidade contábil as

normas até então emitidas pelo International Accounting Standard Board (IASB).

Em 28 de dezembro de 2007, com a promulgação da Lei n° 11.638, o Brasil deu um

dos passos mais importantes para o início efetivo em direção ao seu processo de

harmonização das práticas contábeis adotadas localmente com aquelas emitidas pelo IASB.

Dentro desse contexto, o CPC manteve especificamente, até 31 de julho de 2007, a

minuta do pronunciamento técnico CPC-29 - Ativo Biológico e Produto Agrícola (CPC-29),

elaborado a partir do International Accounting Standard 41 – Agriculture (IAS-41) emitido

pelo IASB, em audiência pública, sendo finalmente aprovado em 7 de agosto de 2009.

O CPC-29 tem por objetivo principal estabelecer o tratamento contábil e os

requerimentos de divulgação relacionados aos ativos biológicos e produtos agrícolas, sendo a

sua aplicação obrigatória nas demonstrações contábeis dos exercícios findos a partir de 31 de

dezembro de 2010 e nas demonstrações contábeis de 31 de dezembro de 2009 a serem

divulgadas em conjunto com as demonstrações contábeis de 2010 para fins de comparação

(CVM, 2009).

O CPC-29 introduziu a definição de ativo biológico como um animal ou planta vivo e,

também, definiu produção agrícola como o produto que é obtido ou colhido de ativo biológico

da entidade.

Para fins deste estudo o termo produto agrícola e produção agrícola serão utilizados

com o mesmo significado.

Além disso, o CPC-29 introduziu uma nova forma de mensuração e avaliação de

ativos biológicos, especificamente o item 12, o qual determina que:

18

a) os ativos biológicos devem ser mensurados ao valor justo menos as despesas com

venda no momento do reconhecimento inicial e no final de cada período de competência,

exceto se o valor justo não puder ser mensurado de forma confiável; e

b) a produção agrícola obtida de ativos biológicos de uma entidade deve ser

mensurada ao valor justo, menos as despesas com venda, no momento da colheita.

Assim, os valores justos atribuídos aos ativos biológicos e à produção agrícola

representam o custo de aquisição e/ou formação dos estoques no momento da aplicação do

pronunciamento técnico CPC-16 – Estoques (CPC-16), ou outro pronunciamento aplicável.

O CPC-29, em seu item 8, apresenta uma definição de referencial de valor justo e

determina que:

[...] o valor justo é o valor pelo qual um ativo pode ser negociado, ou um

passivo liquidado, entre partes interessadas, conhecedoras do negócio e

independentes entre si, com a ausência de fatores que pressionem para a

liquidação da transação, ou que caracterizem uma transação compulsória

(CPC, 2009, item 8).

No Brasil, antes da adoção do CPC-29, os ativos biológicos poderiam ser mensurados

pelo seu custo de formação, ou seja, incluir os custos integrantes do ciclo operacional, na

medida de sua formação, imputáveis, direta ou indiretamente ao produto (MARION, 2010,

p.19). Assim como era possível também a adoção do valor de mercado, entretanto, esta

metodologia era rejeitada pelos produtores por fazer com que houvesse a necessidade de

antecipação de imposto sobre a renda (MARION, 2010, p.212).

Todavia, essa nova realidade de obrigatoriedade da adoção do valor justo para

mensuração dos ativos biológicos tem gerado muita controvérsia e discordância, tanto na

Europa como em outras regiões do mundo (BOONE, 2009; BURNSIDE, 2005; STAFFORD-

BUSH, 2009; PEERY e KELLY, 2009).

Adicionalmente, no caso do Brasil, o entendimento da complexidade do ambiente em

que as corporações estão inseridas, bem como a dimensão dessas operações, faz com que

surja a necessidade de se questionar, também, se o valor justo é realmente o melhor método

de avaliação para essa classe de ativos.

Por outro lado, é considerado fato por muitos estudiosos que a avaliação a valor justo

de um ativo ou passivo pode ser de maior relevância do que o custo histórico pelo qual o

mesmo foi adquirido ou formado, visto que o valor justo reflete o valor teórico pelo qual o

ativo poderia ser comprado ou vendido em uma transação corrente entre partes interessadas.

De fato, um sistema que reflete os preços de transações recentes pode levar a um melhor

19

conhecimento do perfil de risco das empresas (GWILLIAM e JACKSON, 2008; IUDÍCIBUS

e MARTINS, 2007).

Tem-se que a condição preexistente para a aplicação do valor justo é de que os valores

de mercado dos ativos em questão estejam disponíveis através de um mercado ativo, que

conforme definido no parágrafo 8 do CPC-29, é aquele em que existem todas as seguintes

condições:

(a) os itens negociados dentro do mercado são homogêneos;

(b) compradores e vendedores dispostos à negociação podem ser normalmente

encontrados, a qualquer momento; e

(c) os preços estão disponíveis para o público.

Contudo, entende-se que isso não é o que se pode observar, de maneira geral, na

realidade de certas commodities brasileiras, mais especificamente aves e talvez suínos, devido

à concentração da produção verticalizada em poucas indústrias. Além disso, mesmo que esses

valores estivessem disponíveis, em alguns casos, eles não necessariamente podem refletir as

condições de um mercado equilibrado e competitivo, visto que se faz necessário entender a

influência na formação de preços desses grandes grupos industriais do setor de aves e suínos.

Adicionalmente, descartada a possibilidade de utilizar-se de preços de mercado ativo,

o CPC-29 requer a utilização da técnica do valor presente do fluxo de caixa líquido teórico a

ser gerado pelos ativos biológicos e pela produção agrícola ajustado pela estimativa de gastos

com esforços de vendas. No entanto, se considerada a complexidade no processo produtivo e

na distribuição dos produtos, o tamanho geográfico dos mercados atendidos pelas empresas

brasileiras, e até mesmo a dificuldade em se auferir com precisão a margem futura de

realização dos estoques, é de se questionar se não estaria o método do valor justo injetando

um nível excessivo de subjetividade e volatilidade nos preços de transação.

Outrossim, não seria essa volatilidade maior em decorrência da normatização contábil

do que um reflexo dos fundamentos das transações? Além disso, as decisões de

administradores e investidores não poderiam estar afetadas apenas pelo regime de mensuração

adotado?

Assim sendo, entende-se que o regime de valorização deverá auferir a volatilidade

desses ativos ao invés de criá-la, fato que, em alguns casos, poderiam ser injustificáveis.

Avaliar a natureza e a severidade desses efeitos é a chave para concluir pelo melhor método

de mensuração.

Outro fato relevante em relação à questão dos ativos biológicos e sua avaliação a valor

justo é que a crise econômica global deflagrada no segundo semestre de 2008 trouxe à tona,

20

mais uma vez, a discussão sobre os prós e contras da adoção da contabilidade do valor justo

(fair-value accounting). Esse fato levou Pozen (2009) a propor à Security Exchange

Commission (SEC) o desenvolvimento de um novo demonstrativo financeiro com o objetivo

de reconciliar o fluxo de caixa líquido e o resultado líquido apurado pelo método do valor

justo. Ainda nesse sentido, Stafford-Bush (2009) relata em sua carta ao Financial Reporting

Standards Board que, na Nova Zelândia, os ganhos decorrentes das mudanças do valor justo

dos ativos biológicos reconhecidos de acordo com o IAS-41 são frequentemente excluídos por

credores financeiros em geral e pelas agências de rating em suas avaliações acerca das

condições financeiras das entidades analisadas. Diante desses fatos, não seria também

adequado avaliar a necessidade de adoção de um modelo de reconciliação pelas entidades que

são obrigadas a adotar o CPC-29 ou o IAS-41?

Outro aspecto polêmico introduzido pela nova regra é o fato de que o valor justo é

requerido para todos os ativos biológicos, não considerando as suas características e o seu

propósito dentro da entidade.

Os ativos biológicos normalmente são segregados entre: (a) de produção; e (b) para

comercialização. No primeiro caso, os ativos têm essencialmente a característica de ativo

imobilizado e não são adquiridos com a intenção de que gerem lucros para a entidade através

de sua venda; em vez disso, a razão primária de sua existência dentro da entidade é gerar

outros ativos ou produção agrícola; por exemplo, a vaca leiteira é adquirida e/ou formada e

mantida como ativo para a produção de leite.

Os itens do ativo imobilizado de uma entidade são mensurados pelo custo de

formação; porque, então, para um ativo similar um ganho deve ser reconhecido nas

demonstrações contábeis? Caso o ativo imobilizado fosse registrado pelo valor justo, de

acordo com as práticas internacionais de contabilidade, seria o caso de uma reavaliação, e a

contrapartida do incremento do valor do ativo não se daria contra o resultado do período e,

sim, contra uma reserva no patrimônio líquido; entretanto, o ativo biológico para produção

não recebe tratamento similar segundo o IAS-41 ou o CPC-29. Estaria neste caso, a

comunidade contábil diante de uma incoerência e distorção da informação contábil?

Apesar de as práticas internacionais estarem cada vez mais difundidas e sendo

adotadas por diversos países, no que cerne aos ativos biológicos talvez nenhum país tenha a

representatividade do Brasil, considerando a dimensão das atividades agrícolas nacional, a

complexidade e a representatividade dessa indústria no Produto Interno Bruto (PIB) e na

balança comercial do país. Não seria, então, legítima a preocupação de que uma regra contábil

21

possa conduzir a avaliação inadequada do valor dos ativos e, como consequência, prejudicar a

capacidade de tomada de decisão do usuário da informação contábil?

Nesse sentido, é válido presumir que as entidades que possuem ativos biológicos -

aves e suínos possam ter enfrentado dificuldades na mensuração, evidenciação e divulgação

dos seus ativos biológicos. Assim sendo, este estudo aborda especificamente os

procedimentos para mensuração a valor justo dos ativos biológicos - aves e suínos, suas

peculiaridades e sua complexidade.

1.2. Questão de Pesquisa

A questão de pesquisa que motiva este estudo é: O valor justo representa a forma mais

adequada de se atribuir valor aos ativos biológico (aves e suínos) e às receitas e perdas a

serem auferidas decorrentes da variação deste valor justo, como requer o CPC-29 e IAS-41,

do que o custo de aquisição e/ou formação?

1.3. Hipótese de Pesquisa

Avaliando-se a importância e o impacto da mudança na forma de mensuração dos

ativos biológicos, a hipótese que se pretende demonstrar é a seguinte:

HIPÓTESE: O valor justo como forma de mensuração dos ativos biológicos poderá

não refletir adequadamente os valores a serem atribuídos aos estoques de ativos biológicos,

tampouco imputar ao resultado ganhos não realizados sujeitos a mudanças que não estão sob

controle da administração, como por exemplo, mudanças nos preços, catástrofes naturais,

novas doenças, etc., adicionando volatilidade às demonstrações contábeis não oriundas do

contexto operacional das entidades per se e, ainda não permitir que seja atendida a

característica qualitativa da informação contábil relativa à comparabilidade.

1.4. Objetivo Geral

O objetivo geral desse estudo é o de verificar se a adoção do valor justo como método

de avaliação dos ativos biológicos, especificamente aves e suínos, é mais adequada do que o

custo de aquisição e/ou formação dentro da realidade do mercado brasileiro.

22

Com os resultados dessa verificação, almeja-se apresentar quais são os pontos fortes e

fracos da mensuração dos ativos biológicos - aves e suínos, adotando-se a metodologia do

valor justo. Tendo como base esse resultado, espera-se contribuir com os seguintes objetivos

específicos:

1. Confirmar a existência, ou não, de um mercado ativo que reflita as condições de

mercado especificadas na teoria contábil do valor justo do CPC-29 e IAS-41.

2. A partir das conclusões do item (1), estimar o valor justo dos ativos biológicos

objeto desse estudo com base nos valores de mercado ou pelo método do fluxo de

caixa descontado, conforme requeridos pelo CPC-29 e IAS-41, e, com base nessa

estimativa, avaliar os pontos fortes e fracos desse método.

3. Proceder a uma análise comparativa da mensuração de uma mesma classe de

ativos pelo valor justo e custo de formação e/ou aquisição.

4. Identificar qual o melhor método de mensuração dos ativos biológicos com

característica de produção.

5. Analisar se a adoção do CPC-29 e IAS-41 prejudicou a comparabilidade entre

demonstrações contábeis de entidades que atuam em um mesmo segmento, no que

tange à mensuração dos ativos, à apresentação dos efeitos do valor justo na

demonstração do resultado e à observância aos requerimentos de divulgação do

CPC-29 e IAS-41.

1.5. Justificativa

Dada a importância da adoção do valor justo como método de mensuração dos ativos

biológicos, faz-se necessária a verificação da possibilidade de sua adoção sem viés e uso de

premissas forçadas, visto que a regra deve auferir a volatilidade dos ativos e não criá-la.

Avaliar a natureza e os efeitos da adoção do valor justo como método de mensuração

dos ativos biológicos é a chave para concluir-se qual o melhor método de mensuração, que

permita aos usuários da informação contábil tomar decisões com base em dados que reflitam,

de forma mais adequada, a realidade das transações ocorridas.

Além disso, vale mencionar que a atividade profissional da autora deste estudo

permitiu verificar a dificuldade de aplicação desta nova regra contábil na empresa BRF –

Brasil Foods S.A. (BRF) e suas subsidiárias Sadia S.A. e Avipal Nordeste S.A., que, segundo

a publicação Exame Maiores e Melhores de Julho de 2010, ocupam a 5º, 4º e 98º posições

entre as 400 maiores do agronegócio brasileiro. A autora deste estudo desempenha a função

23

de contadora responsável pelas demonstrações contábeis do grupo BRF desde 5 de maio de

2009. Assim sendo, os resultados e as conclusões deste estudo poderão contribuir para a

solução das questões relativas ao tema no âmbito da BRF e, possivelmente, de outras

empresas do setor.

24

2. Referencial Teórico

2.1. O Processo de Harmonização Contábil no Mundo

O processo de globalização proporcionou a integração econômica, social e cultural dos

povos e foi virtualmente derrubando barreiras geográficas, permitindo a expansão dos

negócios internacionalmente, estabelecendo e fortalecendo novos blocos econômicos, como,

por exemplo, a União Européia e o Mercosul. Diante desse processo, surgiu, mundialmente, a

necessidade de se harmonizar as diferenças de práticas contábeis existentes entre os diversos

países (RADEBAUGH, GRAY & BLACK, 2006).

De acordo com Radebaugh, Gray & Black (2006, p.14), as diferenças entre práticas

contábeis ocorrem principalmente devido aos fatores, apresentados na Figura 1.

Figura 1: Influências Ambientais no Desenvolvimento da Contabilidade

Fonte: RADEBAUGH, GRAY & BLACK (2006, P.14)

Entre os diversos fatores apresentados na Figura 1, identificam-se alguns deles

presentes no sistema contábil brasileiro, que, de certa forma, contribuíram para o atraso no

avanço e na modernização das práticas contábeis, tais como tributação (forte influência da

25

legislação tributária), altíssimos níveis inflacionários, baixo índice de formação e pesquisa na

área contábil.

De acordo com Farah (2005), a existência de diversas práticas contábeis levou

usuários da informação contábil a tomar decisões equivocadas acerca de seus investimentos;

por exemplo, durante a crise econômica ocorrida na Ásia em 1997, muitos investidores,

sobretudo europeus, não detectaram nos balanços contábeis de diversas corporações asiáticas

a situação financeira delicada pela qual passavam; isso ocorreu porque os analistas não

sabiam, na verdade, como as demonstrações contábeis eram preparadas. Essa crise

especificamente aumentou a conscientização geral da necessidade de harmonização das

normas contábeis no plano internacional, bem como a de haver uma melhoria na qualidade

das informações.

Diante desse cenário, no ano de 2001 foi criado o IASB como parte do International

Accounting Standards Committee (IASC).

Conforme divulgado no documento Who We Are and What We Do (2009), emitido

pelo IASB, os objetivos deste órgão são os seguintes:

a) Desenvolver, sob o interesse comum, um único conjunto de padrões de

contabilidade de alta qualidade, compreensível e executável que requeira

demonstrações e outras informações contábeis de alta qualidade, transparentes

e comparativas para auxiliar os participantes dos vários mercados de capitais

do mundo e outros usuários dessas informações a tomar decisões econômicas.

b) Promover o uso rigoroso desses padrões de contabilidade.

c) No alcance dos objetivos associados com os itens (a) e (b) considerar,

conforme o caso e se apropriado, as necessidades especiais das pequenas e

médias empresas e dos mercados emergentes.

d) Promover a convergência dos padrões nacionais de contabilidade e as normas

internacionais de contabilidade (International Financial Reporting Standards -

IFRS) com soluções de alta qualidade.

O IASB busca alcançar seus objetivos da seguinte forma:

Um órgão independente emissor de pronunciamentos contábeis, supervisionado

por um grupo de curadores diversificado geográfica e profissionalmente, e que

presta contas ao conselho de monitoramento do mercado de valores

mobiliários.

26

Apoiado por um conselho consultivo de IFRS e pelo comitê de interpretações

de IFRS, ambos externos, que lhe oferecem orientações para tratar as

divergências quanto à interpretação dos pronunciamentos emitidos.

Um processo de elaboração de normas sistemático, aberto, participativo e

transparente.

Interação com investidores, reguladores, empresários e com a profissão

contábil em geral, em cada etapa do processo.

Esforços de colaboração com a comunidade mundial de emissores de

pronunciamentos contábeis.

O IASB está estruturado conforme apresentado na Figura 2.

Figura 2: A Estrutura do IASB

Fonte: IASB – Quem Somos e o Que Fazemos (2011, p.2).

27

No que se refere à estrutura do IASB, apresentada na Figura 2, cabe destacar a

participação dos diversos agentes de mercado, através do conselho de monitoramento. Esse

fato pode ser apontado como o principal fator de contribuição para a alta aceitação das normas

emitidas por este órgão.

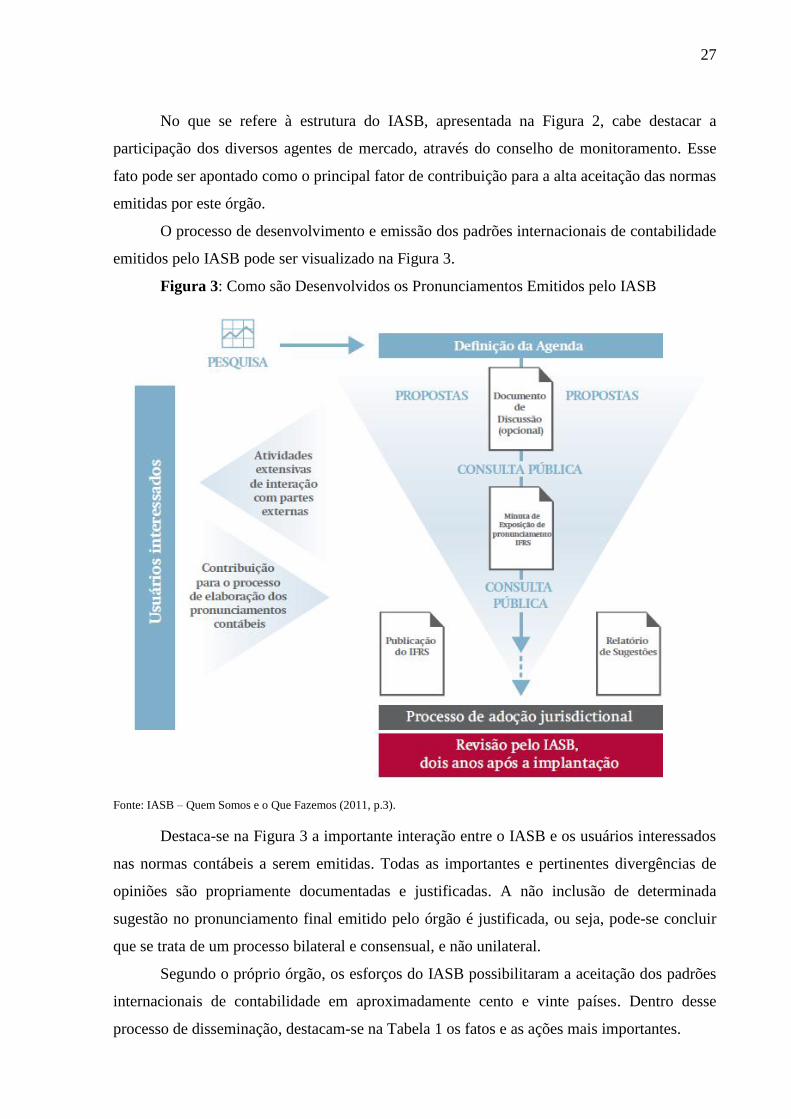

O processo de desenvolvimento e emissão dos padrões internacionais de contabilidade

emitidos pelo IASB pode ser visualizado na Figura 3.

Figura 3: Como são Desenvolvidos os Pronunciamentos Emitidos pelo IASB

Fonte: IASB – Quem Somos e o Que Fazemos (2011, p.3).

Destaca-se na Figura 3 a importante interação entre o IASB e os usuários interessados

nas normas contábeis a serem emitidas. Todas as importantes e pertinentes divergências de

opiniões são propriamente documentadas e justificadas. A não inclusão de determinada

sugestão no pronunciamento final emitido pelo órgão é justificada, ou seja, pode-se concluir

que se trata de um processo bilateral e consensual, e não unilateral.

Segundo o próprio órgão, os esforços do IASB possibilitaram a aceitação dos padrões

internacionais de contabilidade em aproximadamente cento e vinte países. Dentro desse

processo de disseminação, destacam-se na Tabela 1 os fatos e as ações mais importantes.

28

Tabela 1: O Progresso do Processo de Harmonização Contábil no Mundo

Fonte: Adaptado IASB – Who We Are and What We Do (2009, p.4).

29

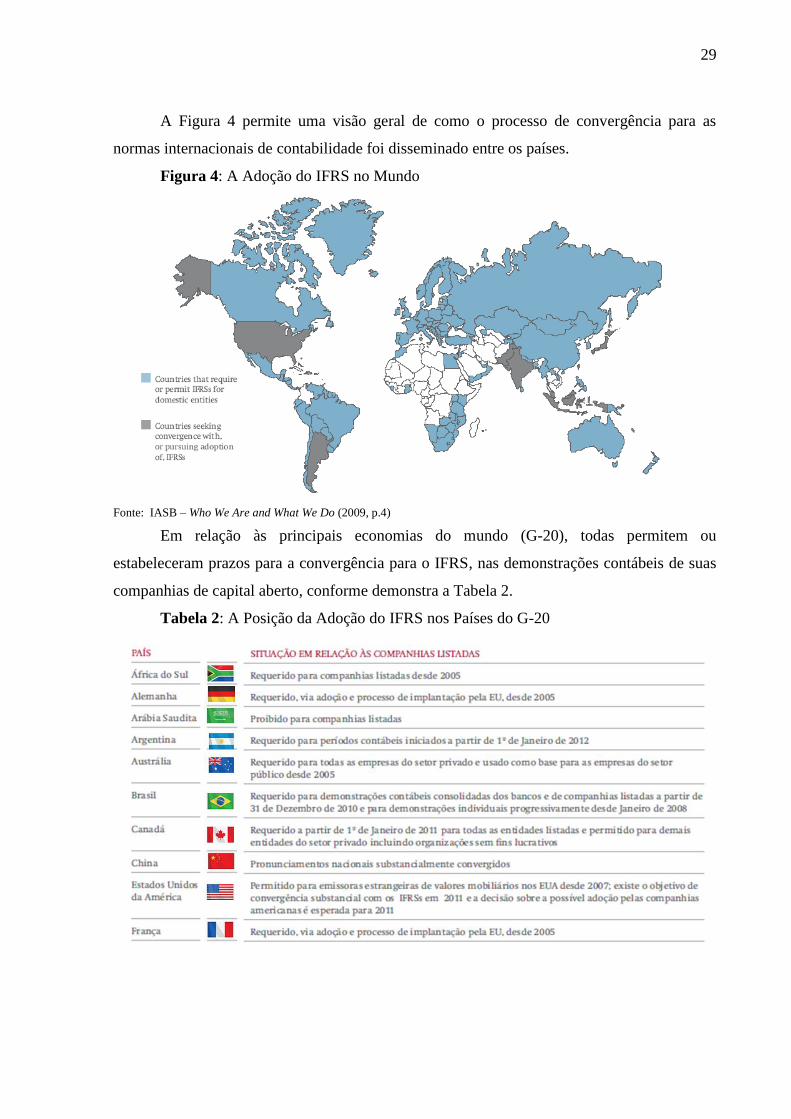

A Figura 4 permite uma visão geral de como o processo de convergência para as

normas internacionais de contabilidade foi disseminado entre os países.

Figura 4: A Adoção do IFRS no Mundo

Fonte: IASB – Who We Are and What We Do (2009, p.4)

Em relação às principais economias do mundo (G-20), todas permitem ou

estabeleceram prazos para a convergência para o IFRS, nas demonstrações contábeis de suas

companhias de capital aberto, conforme demonstra a Tabela 2.

Tabela 2: A Posição da Adoção do IFRS nos Países do G-20

30

Fonte: Adaptado IASB – Who We Are and What We Do (2011, p.4)

Com base nas informações apresentadas na Tabela 2, é possível concluir que o

processo de convergência de normas contábeis mundialmente para um único conjunto de

normas é um movimento praticamente sem possibilidade de retrocesso.

2.2. O Processo de Harmonização Entre as Normas Contábeis Brasileiras e as

Internacionais

O Brasil viveu um longo período de recessão e crise monetária que teve início em

meados de 1973 e que perdurou até 1994, com a adoção do Plano Real (BACHA, 2004 p.

226).

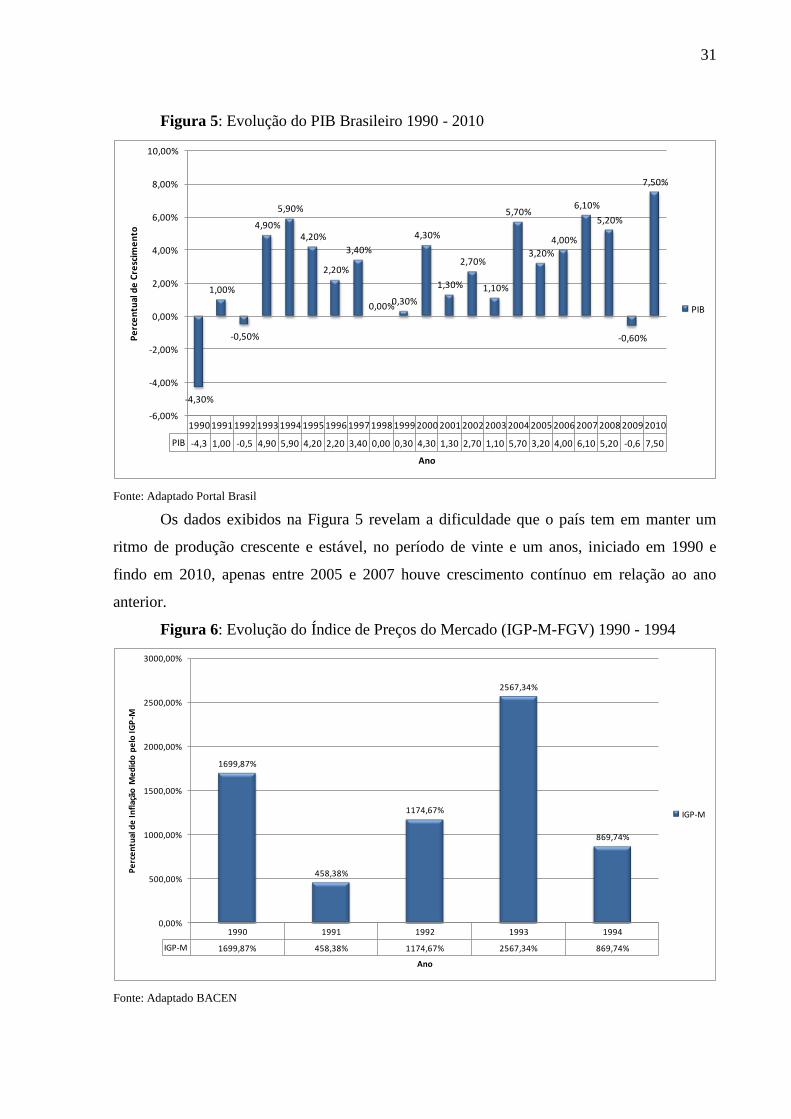

Durante esse período, a economia brasileira atingiu altíssimos índices de inflação,

aumento da dívida externa e pouquíssimo crescimento do PIB, conforme demonstrado nas

Figuras 5, 6 e 7.

31

Figura 5: Evolução do PIB Brasileiro 1990 - 2010

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

PIB -4,3 1,00 -0,5 4,90 5,90 4,20 2,20 3,40 0,00 0,30 4,30 1,30 2,70 1,10 5,70 3,20 4,00 6,10 5,20 -0,6 7,50

-4,30%

1,00%

-0,50%

4,90%

5,90%

4,20%

2,20%

3,40%

0,00%0,30%

4,30%

1,30%

2,70%

1,10%

5,70%

3,20%

4,00%

6,10%

5,20%

-0,60%

7,50%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

Pe

rce

ntu

al d

e C

resc

ime

nto

Ano

PIB

Fonte: Adaptado Portal Brasil

Os dados exibidos na Figura 5 revelam a dificuldade que o país tem em manter um

ritmo de produção crescente e estável, no período de vinte e um anos, iniciado em 1990 e

findo em 2010, apenas entre 2005 e 2007 houve crescimento contínuo em relação ao ano

anterior.

Figura 6: Evolução do Índice de Preços do Mercado (IGP-M-FGV) 1990 - 1994

1990 1991 1992 1993 1994

IGP-M 1699,87% 458,38% 1174,67% 2567,34% 869,74%

1699,87%

458,38%

1174,67%

2567,34%

869,74%

0,00%

500,00%

1000,00%

1500,00%

2000,00%

2500,00%

3000,00%

Pe

rce

ntu

al d

e I

nfl

ação

Me

did

o p

elo

IG

P-M

Ano

IGP-M

Fonte: Adaptado BACEN

32

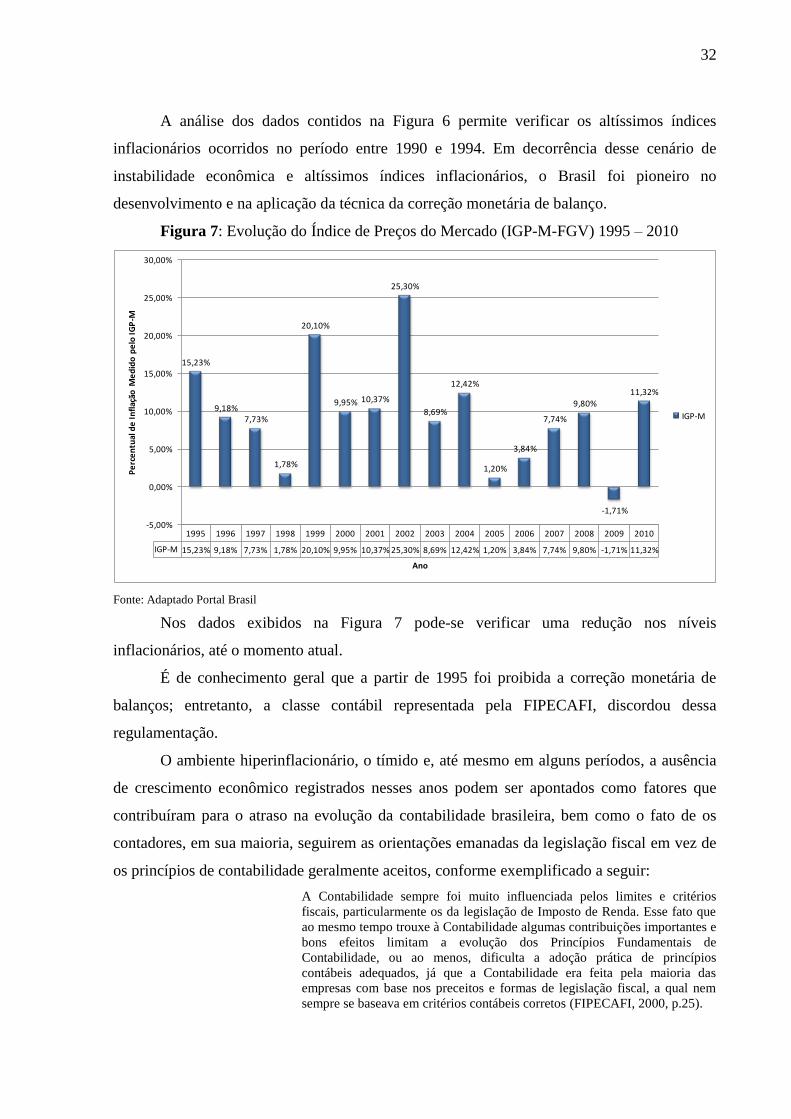

A análise dos dados contidos na Figura 6 permite verificar os altíssimos índices

inflacionários ocorridos no período entre 1990 e 1994. Em decorrência desse cenário de

instabilidade econômica e altíssimos índices inflacionários, o Brasil foi pioneiro no

desenvolvimento e na aplicação da técnica da correção monetária de balanço.

Figura 7: Evolução do Índice de Preços do Mercado (IGP-M-FGV) 1995 – 2010

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

IGP-M 15,23% 9,18% 7,73% 1,78% 20,10% 9,95% 10,37% 25,30% 8,69% 12,42% 1,20% 3,84% 7,74% 9,80% -1,71% 11,32%

15,23%

9,18%7,73%

1,78%

20,10%

9,95% 10,37%

25,30%

8,69%

12,42%

1,20%

3,84%

7,74%

9,80%

-1,71%

11,32%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

Pe

rce

ntu

al d

e I

nfl

ação

Me

did

o p

elo

IG

P-M

Ano

IGP-M

Fonte: Adaptado Portal Brasil

Nos dados exibidos na Figura 7 pode-se verificar uma redução nos níveis

inflacionários, até o momento atual.

É de conhecimento geral que a partir de 1995 foi proibida a correção monetária de

balanços; entretanto, a classe contábil representada pela FIPECAFI, discordou dessa

regulamentação.

O ambiente hiperinflacionário, o tímido e, até mesmo em alguns períodos, a ausência

de crescimento econômico registrados nesses anos podem ser apontados como fatores que

contribuíram para o atraso na evolução da contabilidade brasileira, bem como o fato de os

contadores, em sua maioria, seguirem as orientações emanadas da legislação fiscal em vez de

os princípios de contabilidade geralmente aceitos, conforme exemplificado a seguir:

A Contabilidade sempre foi muito influenciada pelos limites e critérios

fiscais, particularmente os da legislação de Imposto de Renda. Esse fato que

ao mesmo tempo trouxe à Contabilidade algumas contribuições importantes e

bons efeitos limitam a evolução dos Princípios Fundamentais de

Contabilidade, ou ao menos, dificulta a adoção prática de princípios

contábeis adequados, já que a Contabilidade era feita pela maioria das

empresas com base nos preceitos e formas de legislação fiscal, a qual nem

sempre se baseava em critérios contábeis corretos (FIPECAFI, 2000, p.25).

33

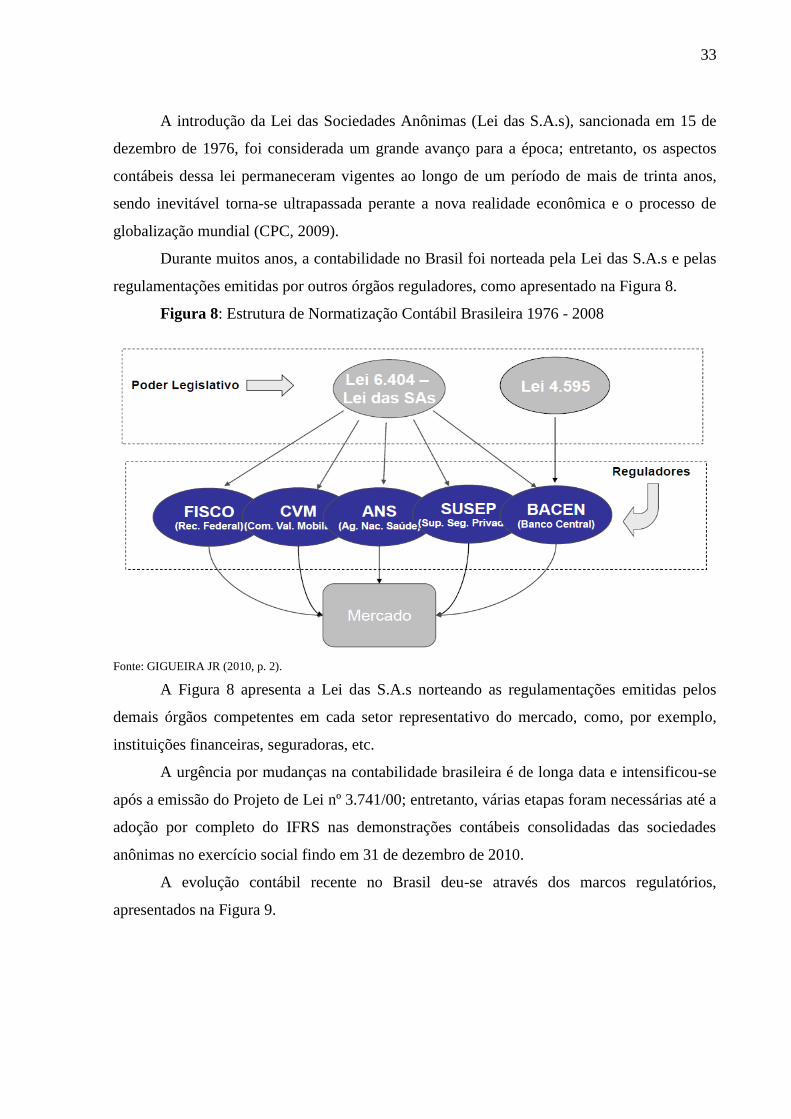

A introdução da Lei das Sociedades Anônimas (Lei das S.A.s), sancionada em 15 de

dezembro de 1976, foi considerada um grande avanço para a época; entretanto, os aspectos

contábeis dessa lei permaneceram vigentes ao longo de um período de mais de trinta anos,

sendo inevitável torna-se ultrapassada perante a nova realidade econômica e o processo de

globalização mundial (CPC, 2009).

Durante muitos anos, a contabilidade no Brasil foi norteada pela Lei das S.A.s e pelas

regulamentações emitidas por outros órgãos reguladores, como apresentado na Figura 8.

Figura 8: Estrutura de Normatização Contábil Brasileira 1976 - 2008

Fonte: GIGUEIRA JR (2010, p. 2).

A Figura 8 apresenta a Lei das S.A.s norteando as regulamentações emitidas pelos

demais órgãos competentes em cada setor representativo do mercado, como, por exemplo,

instituições financeiras, seguradoras, etc.

A urgência por mudanças na contabilidade brasileira é de longa data e intensificou-se

após a emissão do Projeto de Lei nº 3.741/00; entretanto, várias etapas foram necessárias até a

adoção por completo do IFRS nas demonstrações contábeis consolidadas das sociedades

anônimas no exercício social findo em 31 de dezembro de 2010.

A evolução contábil recente no Brasil deu-se através dos marcos regulatórios,

apresentados na Figura 9.

34

Figura 9: Marcos Regulatórios da Convergência das Normas Brasileiras ao IFRS

Fonte: GIGUEIRA JR (2010, p. 19).

Os detalhes dos marcos regulatórios referentes à convergência das normas contábeis

brasileiras para o IFRS são os a seguir mencionados.

O Projeto de Lei nº 3.741/00 teve sua tramitação iniciada no Congresso Nacional

Brasileiro no ano de 2000 com o propósito de:

Alterar e revogar os dispositivos da Lei No. 6404, de 15 de dezembro de

1976, definir e estender às sociedades de grande porte disposições relativas à

elaboração e publicação de demonstrações contábeis e dispõe sobre os

requisitos de qualificação de entidades de estudo e divulgação de princípios,

normas e padrões de contabilidade e auditoria como Organizações da

Sociedade Civil de Interesse Público (DIÁRIO DA CÂMARA DOS

DEPUTADOS, 2000).

Em 7 de outubro de 2005, o CFC criou o CPC, com as seguintes perspectivas:

O CPC representa a perspectiva de importantes avanços no caminho da

atualização e da modernização de normas e preceitos contábeis.

Na perspectiva da história, ele é o resultado da abertura da economia

brasileira para o exterior, a qual colocou nossas empresas em contato direto

com economias mais avançadas, inclusive com títulos negociados nas bolsas

de maior movimento do mundo, e ao alcance dos investidores sediados em

outros países (CPC, 2009, p.4).

O CPC inovou na forma de trabalho em relação ao envolvimento das diversas partes

interessadas em matéria contábil no país, adotando o modelo vigente no mercado europeu e

também no mercado norte-americano, através de audiência publica, a saber:

Destinado a buscar soluções para as questões que se apresentarem, com

ampla e indiscriminada consulta a quem possa ser afetado, o Comitê inova no

trato de questões regulamentares porque reúne representantes de entidades da

área privada, do mundo acadêmico e do setor governamental, sentados à

35

mesma mesa e imbuídos de um único critério, que é a busca da modernidade.

Na verdade, estamos diante de uma dupla convergência: de um lado, a

necessidade universal de integrar regras contábeis aos padrões internacionais;

de outro, a participação, no debate interno, de representantes de todos os

atores do mercado brasileiro – governo, iniciativa privada e órgãos

acadêmicos – dialogando livre e democraticamente no CPC (CPC, 2009, p.5).

Com relação às instituições financeiras e demais instituições autorizadas a funcionar

pelo BACEN, em 9 de março de 2006, através do Comunicado nº 14.259, este órgão decidiu:

[...] ciente das profundas transformações verificadas nos últimos anos no

cenário econômico mundial, representadas, notadamente, pelo acelerado

processo de globalização da economia, as quais impõem a necessidade de

promover a convergência de normas de contabilidade e de auditoria em nível

internacional. [...] Determinar, no âmbito do Banco Central do Brasil, o

desenvolvimento de ação específica, a ser concluída até 31 de dezembro de

2010, com o objetivo de identificar as necessidades de convergências às

normas internacionais de contabilidade e às normas internacionais de

auditoria, promulgadas, respectivamente, pelo o IASB e pela IFAC,

aplicáveis às instituições financeiras (BACEN, 2006).

Em 13 de julho de 2007, a CVM emitiu a instrução nº 457, em que resolveu, como

consta no artigo1º, que:

As companhias abertas deverão, a partir do exercício findo em 2010,

apresentar as suas demonstrações financeiras consolidadas adotando o padrão

contábil internacional, de acordo com os pronunciamentos emitidos pelo

International Accounting Standards Board – IASB (CVM, 2007).

Em 28 de dezembro de 2007, o Governo Federal do Brasil, através da Casa Civil,

promulgou a Lei nº 11.638, que alterou e revogou em diversos aspectos a Lei das S.A.s; entre

os aspectos mais importantes, destacam-se: (a) estendeu a preparação e divulgação de

demonstrações contábeis às companhias de grande porte; (b) tornou obrigatória a elaboração e

divulgação da demonstração dos fluxos de caixa; (c) tornou obrigatória a elaboração e

divulgação da demonstração do valor adicionado; (d) proibiu a reavaliação de ativos; e (e)

instituiu a análise de recuperação do ativo imobilizado (impairment) (BRASIL, Lei nº 11.638,

2007).

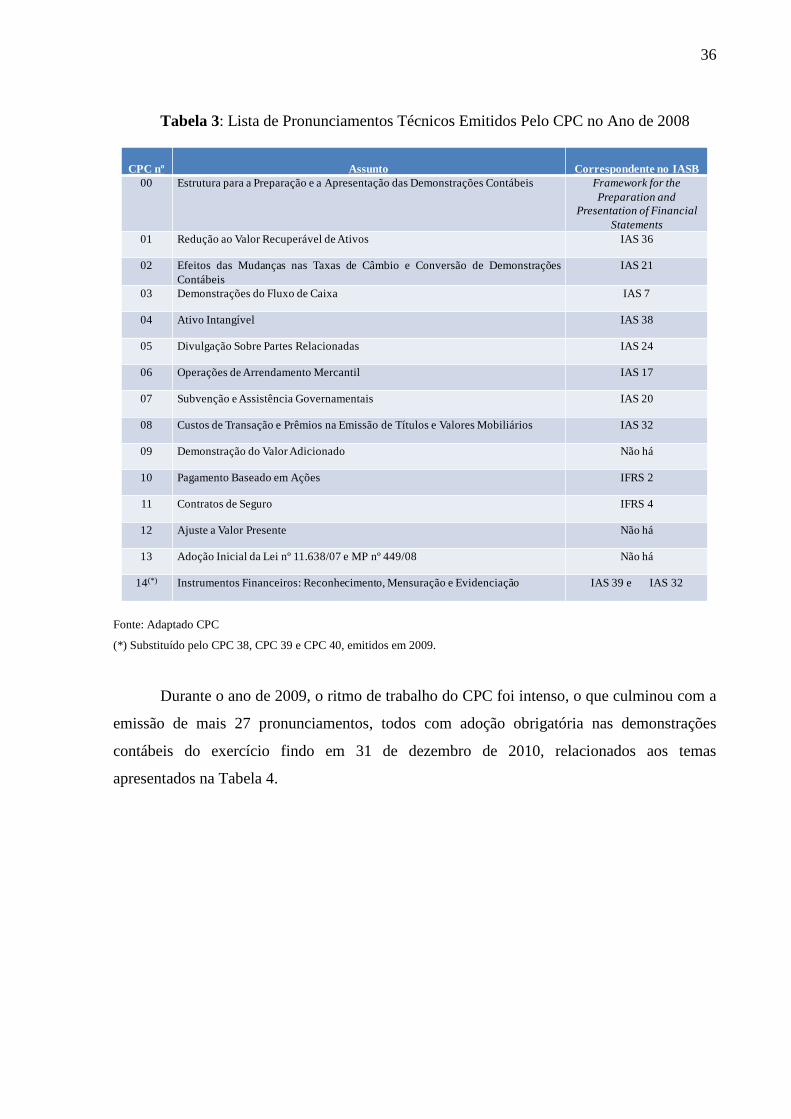

Durante o ano de 2008, o CPC, dentro do objetivo estabelecido, emitiu 15

pronunciamentos, que foram aprovados pela CVM e já requeridos na preparação das

demonstrações contábeis do exercício findo em 31 de dezembro de 2008, relacionados aos

seguintes temas, apresentados na Tabela 3.

36

Tabela 3: Lista de Pronunciamentos Técnicos Emitidos Pelo CPC no Ano de 2008

CPC nº Assunto Correspondente no IASB

00 Estrutura para a Preparação e a Apresentação das Demonstrações Contábeis Framework for the

Preparation and

Presentation of Financial

Statements

01 Redução ao Valor Recuperável de Ativos IAS 36

02 Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações

Contábeis

IAS 21

03 Demonstrações do Fluxo de Caixa IAS 7

04 Ativo Intangível IAS 38

05 Divulgação Sobre Partes Relacionadas IAS 24

06 Operações de Arrendamento Mercantil IAS 17

07 Subvenção e Assistência Governamentais IAS 20

08 Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários IAS 32

09 Demonstração do Valor Adicionado Não há

10 Pagamento Baseado em Ações IFRS 2

11 Contratos de Seguro IFRS 4

12 Ajuste a Valor Presente Não há

13 Adoção Inicial da Lei nº 11.638/07 e MP nº 449/08 Não há

14(*) Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação IAS 39 e IAS 32

Fonte: Adaptado CPC

(*) Substituído pelo CPC 38, CPC 39 e CPC 40, emitidos em 2009.

Durante o ano de 2009, o ritmo de trabalho do CPC foi intenso, o que culminou com a

emissão de mais 27 pronunciamentos, todos com adoção obrigatória nas demonstrações

contábeis do exercício findo em 31 de dezembro de 2010, relacionados aos temas

apresentados na Tabela 4.

37

Tabela 4: Lista de Pronunciamentos Técnicos Emitidos Pelo CPC no Ano de 2009

CPC nº Assunto Correspondente no IASB

15 Combinação de Negócios IFRS 3

16 Estoques IAS 2

17 Contratos de Construção IAS 11

18 Investimento em Coligada e em Controlada IAS 28

19 Investimento em Empreendimento Controlado em Conjunto (Joint Ventures) IAS 31

20 Custo de Empréstimos IAS 23

21 Demonstração Intermediária IAS 34

22 Informações por Segmento IFRS 8

23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro IAS 8

24 Evento Subsequente IAS 10

25 Provisões, Passivos Contingentes e Ativos Contingentes IAS 37

26 Apresentação das Demonstrações Contábeis IAS 1

27 Ativo Imobilizado IAS 16

28 Propriedade para Investimento IAS 40

29 Ativo Biológico e Produto Agrícola IAS 41

30 Receitas IAS 18

31 Ativo Não Circulante Mantidos para Venda e Operação Descontinuada IFRS 5

32 Tributos sobre o Lucro IAS 12

33 Benefícios a Empregados IAS 19

35 Demonstrações Separadas IAS 27

36 Demonstrações Consolidadas IAS 27

37 Adoção Inicial das Normas Internacionais de Contabilidade IAS 27

38 Instrumentos Financeiros: Reconhecimento e Mensuração IAS 39

39 Instrumentos Financeiros: Apresentação IAS 32

40 Instrumentos Financeiros: Evidenciação IFRS 7

41 Resultado por Ação IAS 33

43 Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41 Não há

Fonte: Adaptado CPC

O Governo Federal do Brasil, através da edição da Medida Provisória nº 449/08, que

posteriormente foi convertida na Lei nº 11.941/09, procurou neutralizar os efeitos tributários

que poderiam ser provocados pelas novas normas contábeis, conforme exposto a seguir:

38

No que concerne ao Regime Tributário de Transição - RTT objetiva-se

neutralizar os impactos dos novos métodos e critérios contábeis introduzidos

pela Lei nº 11.638, de 2007, na apuração das bases de cálculo de tributos

federais nos anos de 2008 e 2009, bem como alterar a Lei nº 6.404, de 1976,

no esforço de harmonização das normas contábeis adotadas no Brasil às

normas contábeis internacionais. A Lei nº 11.638, de 2007, foi publicada no

Diário Oficial da União de 28 de dezembro de 2007, e entrou em vigor no dia

1º de janeiro de 2008, sem a adequação concomitante da legislação tributária.

Esta breve vacatio legis e a alta complexidade dos novos métodos e critérios

contábeis instituídos pelo referido diploma legal - muitos deles ainda não

regulamentados - têm causado insegurança jurídica aos contribuintes. Assim,

faz-se mister a adoção do RTT, conforme definido nos arts. 15 a 22 desta

Medida Provisória, para neutralizar os efeitos tributários e remover a

insegurança jurídica.

O processo de harmonização das normas contábeis nacionais com os padrões

internacionais de contabilidade - objetivo maior da Lei nº 11.638, de 2007 -

deve prolongar-se pelos próximos anos, razão pela qual, há necessidade de

que o RTT não seja aplicável apenas no ano de 2008, mas também no ano de

2009, e, se necessário, nos anos subsequentes, quando, então, ao se

descortinar o novo padrão da contabilidade empresarial a ser adotado no País,

possa-se regular definitivamente o modo e a intensidade de integração da

legislação tributária com os novos métodos e critérios internacionais de

contabilidade. Nesse contexto, o § 1º do art. 15 da proposição em tela prevê a

aplicação do RTT até que seja editada lei regulando definitivamente os

efeitos tributários das mudanças nos critérios contábeis, a qual pretende-se

que seja neutra, ou seja, que não afete a carga tributária (BRASIL, MP 449,

2008).

Os efeitos das diferenças causadas entre as novas normas contábeis e os livros de

apuração do lucro tributável foram e devem ser refletidos nas demonstrações contábeis

através do diferimento dos impostos.

Por fim, em 24 de setembro de 2009, o BACEN, através da Resolução nº 3.786, dispôs

que as instituições financeiras e demais instituições autorizadas a funcionar pelo BACEN

devem, a partir de 31 de dezembro de 2010, elaborar e divulgar anualmente demonstrações

contábeis consolidadas adotando o padrão internacional, de acordo com os pronunciamentos

emitidos pelo IASB.

Como consequência, o novo cenário da regulamentação contábil no Brasil está

representado na Figura 10.

39

Figura 10: Estrutura de Normatização Contábil Brasileira Atual, Após a Lei nº 11.638

Fonte: GIGUEIRA JR (2010, p. 15).

Apesar do plano agressivo em termos de prazo para a harmonização das normas

contábeis brasileiras para o IFRS, o país concluiu com êxito esse processo com a apresentação

das demonstrações contábeis das companhias abertas de acordo com as novas regras até 31 de

março de 2011.

2.3. Ativos Biológicos

A fim de se conceituar os Ativos Biológicos, julga-se que inicialmente se faz

necessário expor a definição de ativo.

Segundo o Pronunciamento Conceitual Básico – Estrutura Conceitual Para Elaboração

e Apresentação das Demonstrações Contábeis, emitido pelo CPC (2008, item 49 (a), p. 16),

um ativo é definido como “um recurso controlado pela entidade como resultado de eventos

passados e do qual se espera que resultem futuros benefícios econômicos para a entidade”.

Esse pronunciamento, nos itens 53 a 55 (p. 17 e 18), esclarece ainda que:

“O benefício econômico futuro embutido em um ativo é o seu potencial em

contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de

caixa para a entidade. Tal potencial poderá ser produtivo, quando o recurso

for parte integrante das atividades operacionais da entidade. Poderá também

ter a forma de conversibilidade em caixa ou equivalentes de caixa ou poderá

ainda ser capaz de reduzir as saídas de caixa, como no caso de um processo

industrial alternativo que reduza os custos de produção.

A entidade geralmente usa os seus ativos na produção de mercadorias ou

prestação de serviços capazes de satisfazer os desejos e necessidades dos

clientes. Tendo em vista que essas mercadorias ou serviços podem atender

40

aos seus desejos ou necessidades, os clientes se dispõem a pagar por eles e

contribuir assim para o fluxo de caixa da entidade.

Os benefícios econômicos futuros de um ativo podem fluir para a entidade de

diversas maneiras. Por exemplo, um ativo pode ser: (a) usado isoladamente

ou em conjunto com outros ativos na produção de mercadorias e serviços a

serem vendidos pela entidade; (b) trocado por outros ativos; (c) usado para

liquidar um passivo; ou (d) distribuído aos proprietários da entidade.” (CPC,

2008).

Por sua vez, o CPC-29 e o IAS-41 (CPC 2009, item 5, p.3) definem ativo biológico

como “um animal e/ou uma planta, vivos”, bem como definem produção agrícola como “o

produto colhido de ativo biológico da entidade”.

A definição de ativos biológicos no ambiente contábil ocorreu através da introdução

do IAS-41, e, por esse motivo, as definições acerca dos ativos biológicos são baseadas na

definição oriunda do pronunciamento, conforme exemplos a seguir:

“Produto agrícola é o produto colhido ou obtido a partir de um ativo biológico de uma

entidade. Ativo biológico refere-se a um animal ou planta vivos, que produz um produto

agrícola” (FIPECAFI, 2010, p.86).

Wahlen, Baginski e Bradshaw (2008, p.548) definem ativos biológicos como “animais

e plantas vivos que serão transformados em produtos para venda, produção agrícola, ou ativos

biológicos adicionais”.

Philipp (2011, p.83) define ativo biológico como “animais ou plantas vivos”.

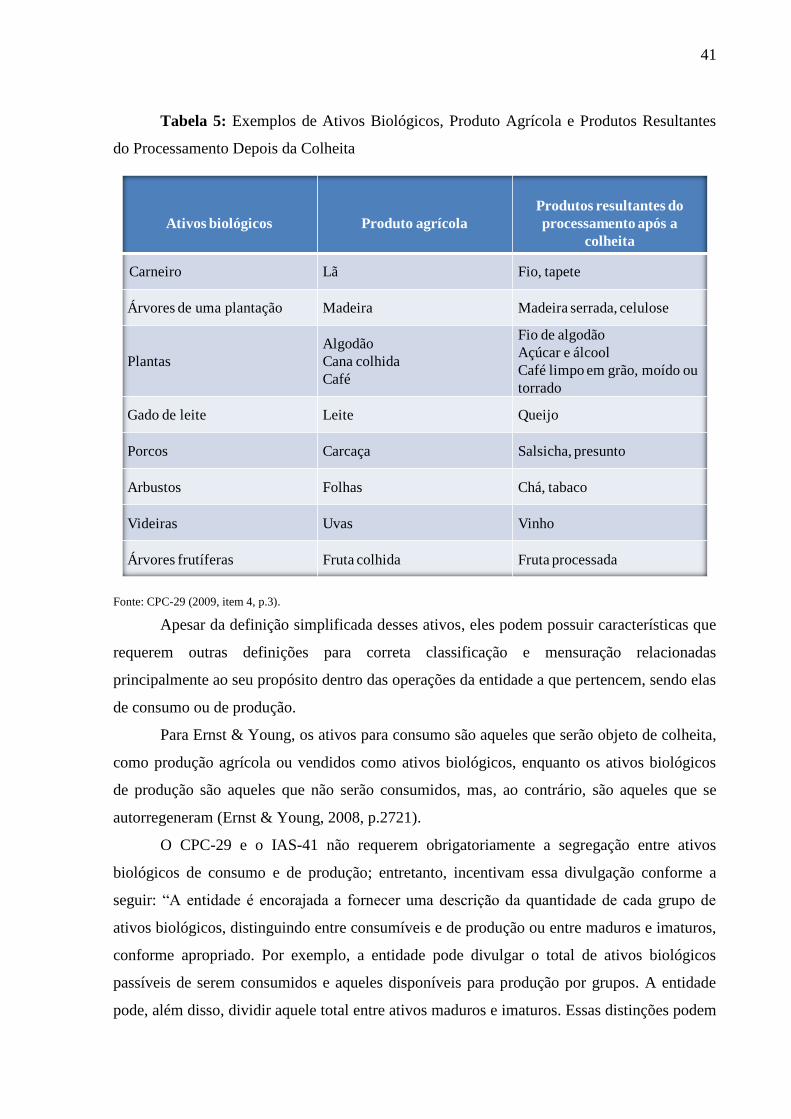

Com o intuito de ilustrar a diferença entre ativo biológico, produto agrícola e produtos

resultantes do processamento após a colheita, foram incluídos exemplos constantes no CPC-

29 na Tabela 5.

41

Tabela 5: Exemplos de Ativos Biológicos, Produto Agrícola e Produtos Resultantes

do Processamento Depois da Colheita

Ativos biológicos Produto agrícola

Produtos resultantes do

processamento após a

colheita

Carneiro Lã Fio, tapete

Árvores de uma plantação Madeira Madeira serrada, celulose

Plantas

Algodão

Cana colhida

Café

Fio de algodão

Açúcar e álcool

Café limpo em grão, moído ou

torrado

Gado de leite Leite Queijo

Porcos Carcaça Salsicha, presunto

Arbustos Folhas Chá, tabaco

Videiras Uvas Vinho

Árvores frutíferas Fruta colhida Fruta processada

Fonte: CPC-29 (2009, item 4, p.3).

Apesar da definição simplificada desses ativos, eles podem possuir características que

requerem outras definições para correta classificação e mensuração relacionadas

principalmente ao seu propósito dentro das operações da entidade a que pertencem, sendo elas

de consumo ou de produção.

Para Ernst & Young, os ativos para consumo são aqueles que serão objeto de colheita,

como produção agrícola ou vendidos como ativos biológicos, enquanto os ativos biológicos

de produção são aqueles que não serão consumidos, mas, ao contrário, são aqueles que se

autorregeneram (Ernst & Young, 2008, p.2721).

O CPC-29 e o IAS-41 não requerem obrigatoriamente a segregação entre ativos

biológicos de consumo e de produção; entretanto, incentivam essa divulgação conforme a

seguir: “A entidade é encorajada a fornecer uma descrição da quantidade de cada grupo de

ativos biológicos, distinguindo entre consumíveis e de produção ou entre maduros e imaturos,

conforme apropriado. Por exemplo, a entidade pode divulgar o total de ativos biológicos

passíveis de serem consumidos e aqueles disponíveis para produção por grupos. A entidade

pode, além disso, dividir aquele total entre ativos maduros e imaturos. Essas distinções podem

42

ser úteis na determinação da influência do tempo no fluxo de caixa futuro. A entidade deve

divulgar a base para realizar tais distinções” (CPC, 2009, item 43, p.10).

Os ativos biológicos objetos desse estudo são aves (categoria frango) e suínos de

consumo e de produção; entretanto, faz-se necessário entender o ciclo de produção e consumo

desses animais nas operações das entidades a que pertencem.

No Brasil, a indústria de processamento de carnes de aves e suínos é composta por

vários participantes; entretanto, observou-se uma concentração de participação de mercado e

que os participantes líderes operam de maneira bastante similar, através do sistema de

integração, conforme demonstrado nos itens 2.4 e 2.5 a seguir; portanto, levando-se em

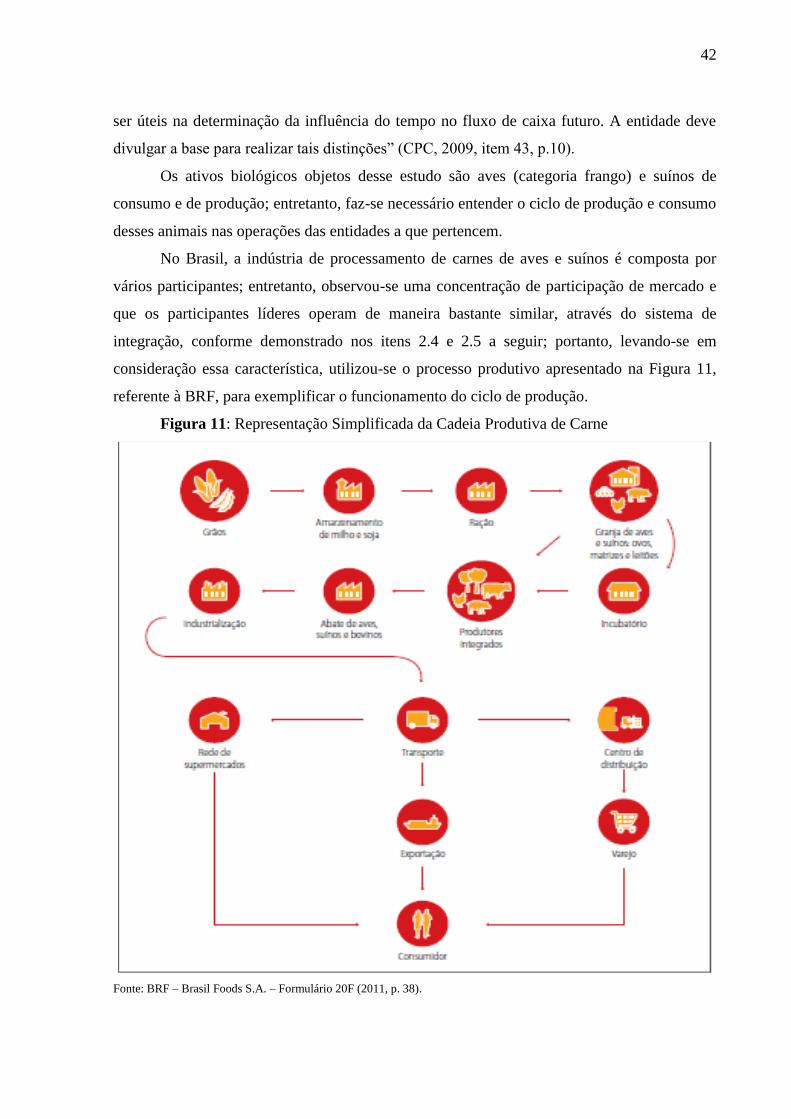

consideração essa característica, utilizou-se o processo produtivo apresentado na Figura 11,

referente à BRF, para exemplificar o funcionamento do ciclo de produção.

Figura 11: Representação Simplificada da Cadeia Produtiva de Carne

Fonte: BRF – Brasil Foods S.A. – Formulário 20F (2011, p. 38).

43

A Figura 11 exibe um ciclo de produção altamente verticalizado, ou seja, a indústria é

proprietária dos animais que serão insumos para a produção. Essa indústria é até mesmo

responsável pela produção dos grãos que servirão de alimento aos animais que, quando

atingem o ponto de abate, serão transformados em produtos industrializados com alto valor

agregado.

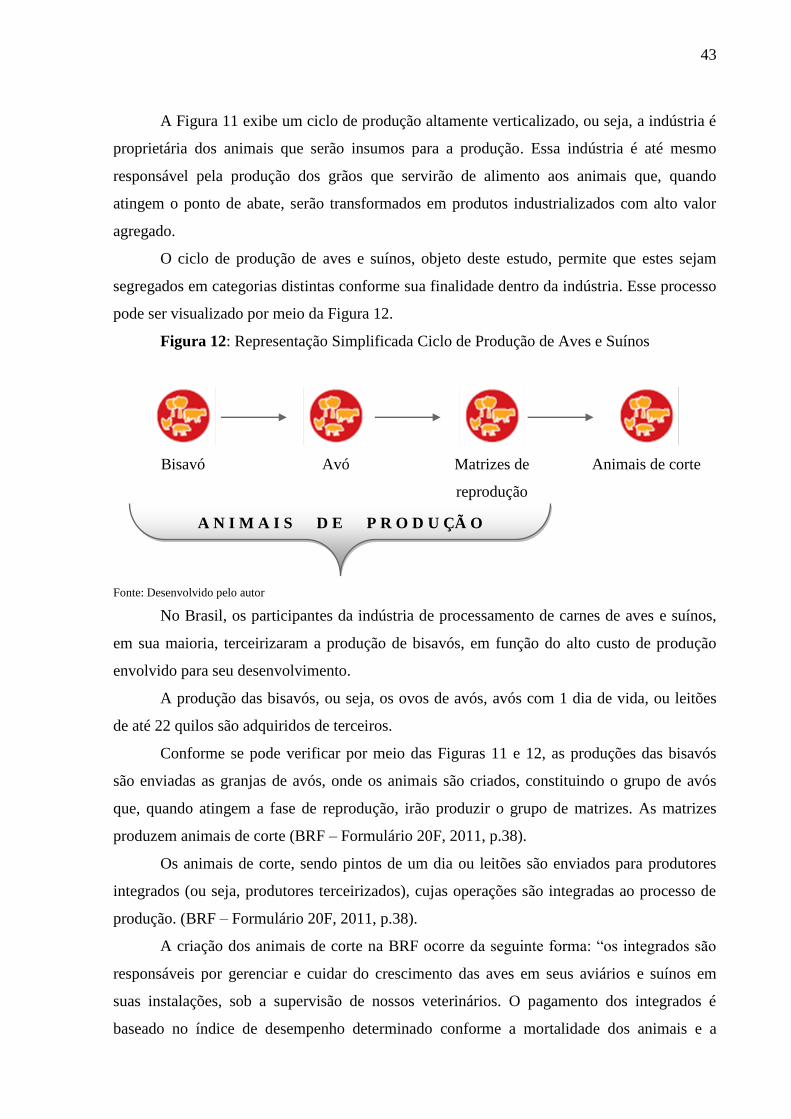

O ciclo de produção de aves e suínos, objeto deste estudo, permite que estes sejam

segregados em categorias distintas conforme sua finalidade dentro da indústria. Esse processo

pode ser visualizado por meio da Figura 12.

Figura 12: Representação Simplificada Ciclo de Produção de Aves e Suínos

Bisavó Avó Matrizes de

reprodução

Animais de corte

Fonte: Desenvolvido pelo autor

No Brasil, os participantes da indústria de processamento de carnes de aves e suínos,

em sua maioria, terceirizaram a produção de bisavós, em função do alto custo de produção

envolvido para seu desenvolvimento.

A produção das bisavós, ou seja, os ovos de avós, avós com 1 dia de vida, ou leitões

de até 22 quilos são adquiridos de terceiros.

Conforme se pode verificar por meio das Figuras 11 e 12, as produções das bisavós

são enviadas as granjas de avós, onde os animais são criados, constituindo o grupo de avós

que, quando atingem a fase de reprodução, irão produzir o grupo de matrizes. As matrizes

produzem animais de corte (BRF – Formulário 20F, 2011, p.38).

Os animais de corte, sendo pintos de um dia ou leitões são enviados para produtores

integrados (ou seja, produtores terceirizados), cujas operações são integradas ao processo de

produção. (BRF – Formulário 20F, 2011, p.38).

A criação dos animais de corte na BRF ocorre da seguinte forma: “os integrados são

responsáveis por gerenciar e cuidar do crescimento das aves em seus aviários e suínos em

suas instalações, sob a supervisão de nossos veterinários. O pagamento dos integrados é

baseado no índice de desempenho determinado conforme a mortalidade dos animais e a

A N I M A I S D E P R O D U ÇÃ O

44

proporção entre a quantidade ingerida de ração e a carne produzida (índice de conversão

alimentar) e destina-se a cobrir os custos de produção e proporcionar lucros líquidos.

Fornecemos ração e suporte técnico e veterinário aos integrados durante todo o processo de

produção.” (BRF – Formulário 20F, 2011, p. 38).

Quando os animais atingem o ponto de abate, estes são transferidos das instalações dos

produtores integrados para as plantas onde serão abatidos e transformar-se-ão em insumos

para a produção de produtos com alto valor agregado, que posteriormente serão distribuídos a

rede varejista até alcançarem o consumidor final.

2.4. O Mercado de Aves (Categoria Frango) no Brasil

De acordo com a União Brasileira de Avicultura (UBABEF), no Brasil, a avicultura

emprega mais de 4,5 milhões de pessoas, direta e indiretamente, e responde por quase 1,5%

do PIB.

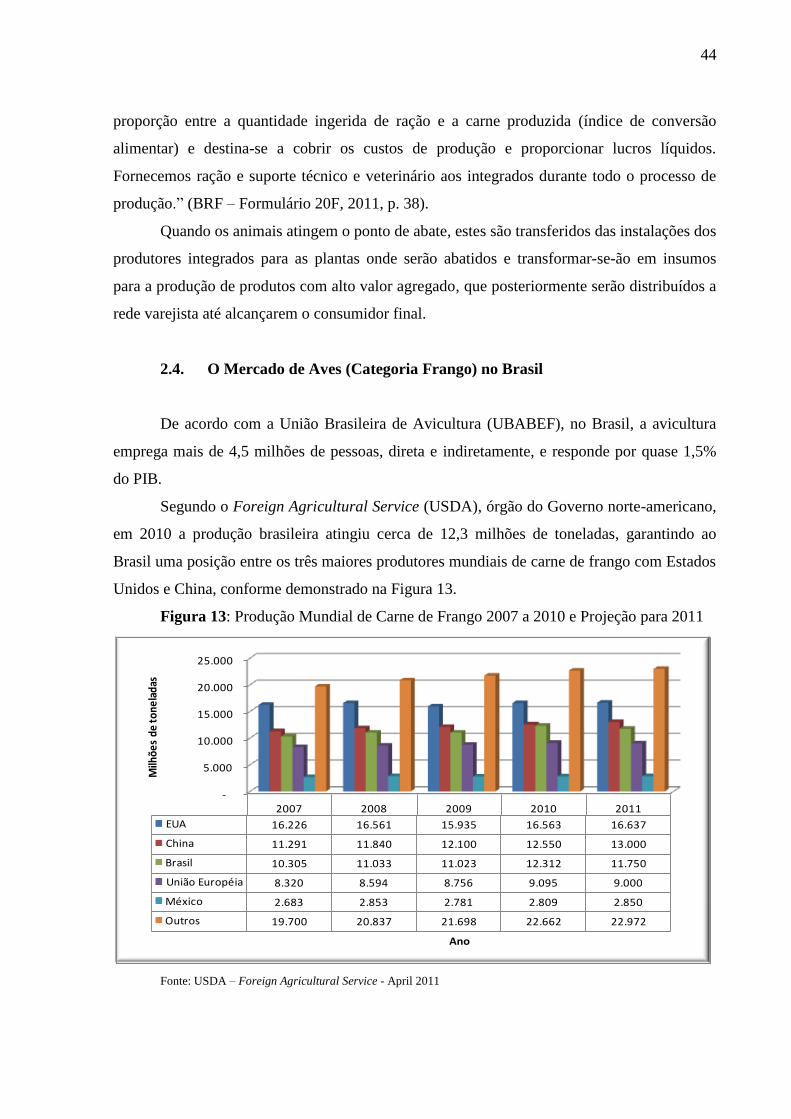

Segundo o Foreign Agricultural Service (USDA), órgão do Governo norte-americano,

em 2010 a produção brasileira atingiu cerca de 12,3 milhões de toneladas, garantindo ao

Brasil uma posição entre os três maiores produtores mundiais de carne de frango com Estados

Unidos e China, conforme demonstrado na Figura 13.

Figura 13: Produção Mundial de Carne de Frango 2007 a 2010 e Projeção para 2011

-

5.000

10.000

15.000

20.000

25.000

2007 2008 2009 2010 2011

EUA 16.226 16.561 15.935 16.563 16.637

China 11.291 11.840 12.100 12.550 13.000

Brasil 10.305 11.033 11.023 12.312 11.750

União Européia 8.320 8.594 8.756 9.095 9.000

México 2.683 2.853 2.781 2.809 2.850

Outros 19.700 20.837 21.698 22.662 22.972

Milh

ões

de to

nela

das

Ano

Fonte: USDA – Foreign Agricultural Service - April 2011

45

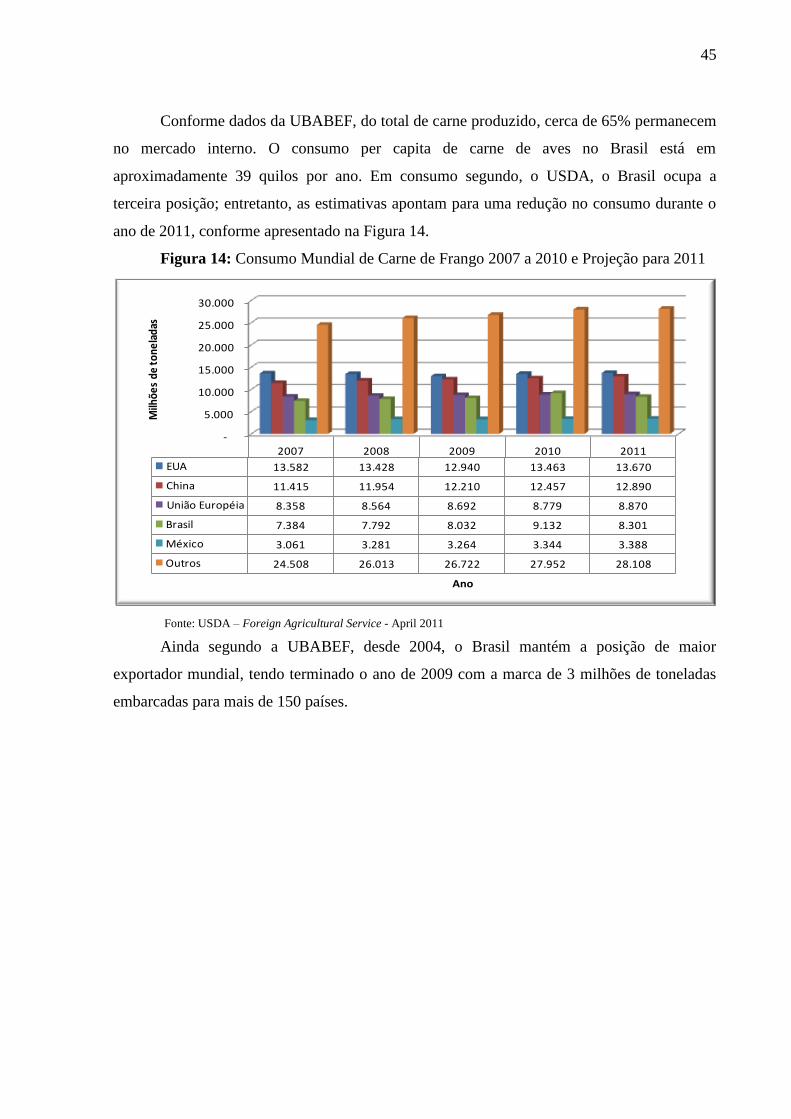

Conforme dados da UBABEF, do total de carne produzido, cerca de 65% permanecem

no mercado interno. O consumo per capita de carne de aves no Brasil está em

aproximadamente 39 quilos por ano. Em consumo segundo, o USDA, o Brasil ocupa a

terceira posição; entretanto, as estimativas apontam para uma redução no consumo durante o

ano de 2011, conforme apresentado na Figura 14.

Figura 14: Consumo Mundial de Carne de Frango 2007 a 2010 e Projeção para 2011

-

5.000

10.000

15.000

20.000

25.000

30.000

2007 2008 2009 2010 2011

EUA 13.582 13.428 12.940 13.463 13.670

China 11.415 11.954 12.210 12.457 12.890

União Européia 8.358 8.564 8.692 8.779 8.870

Brasil 7.384 7.792 8.032 9.132 8.301

México 3.061 3.281 3.264 3.344 3.388

Outros 24.508 26.013 26.722 27.952 28.108

Milh

ões

de to

nela

das

Ano

Fonte: USDA – Foreign Agricultural Service - April 2011

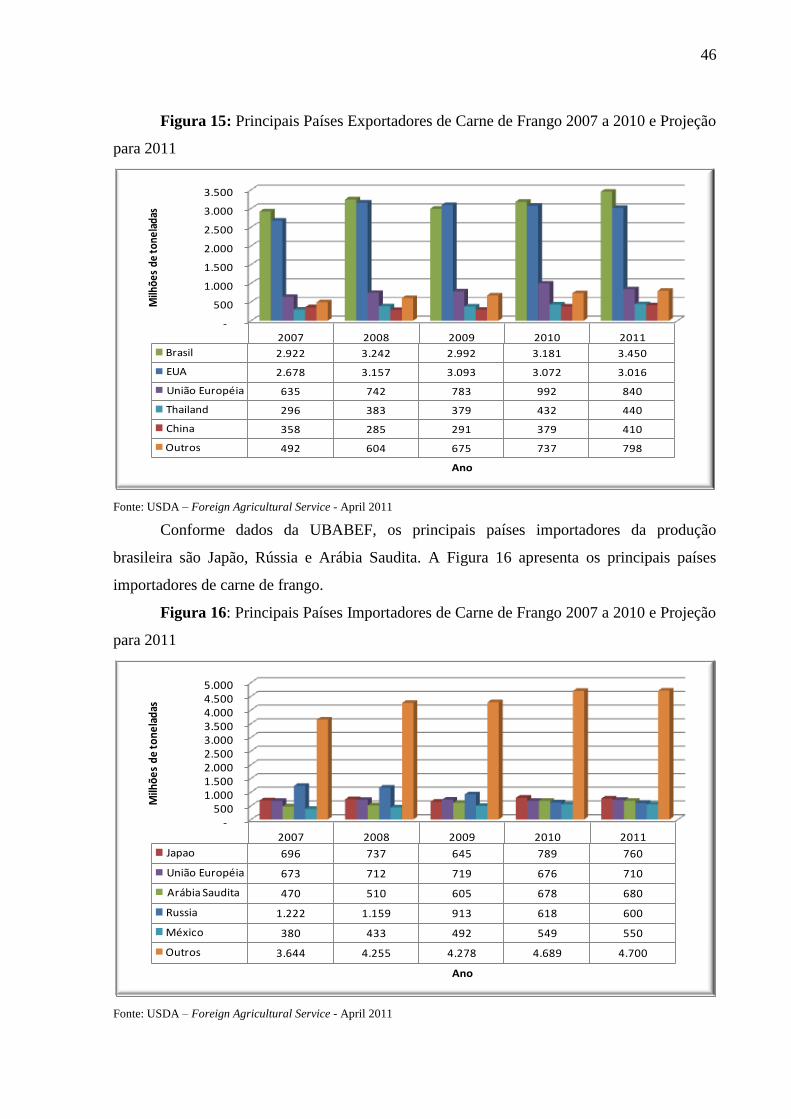

Ainda segundo a UBABEF, desde 2004, o Brasil mantém a posição de maior

exportador mundial, tendo terminado o ano de 2009 com a marca de 3 milhões de toneladas

embarcadas para mais de 150 países.

46

Figura 15: Principais Países Exportadores de Carne de Frango 2007 a 2010 e Projeção

para 2011

-

500

1.000

1.500

2.000

2.500

3.000

3.500

2007 2008 2009 2010 2011

Brasil 2.922 3.242 2.992 3.181 3.450

EUA 2.678 3.157 3.093 3.072 3.016

União Européia 635 742 783 992 840

Thailand 296 383 379 432 440

China 358 285 291 379 410

Outros 492 604 675 737 798

Milh

ões

de to

nela

das

Ano

Fonte: USDA – Foreign Agricultural Service - April 2011

Conforme dados da UBABEF, os principais países importadores da produção

brasileira são Japão, Rússia e Arábia Saudita. A Figura 16 apresenta os principais países

importadores de carne de frango.

Figura 16: Principais Países Importadores de Carne de Frango 2007 a 2010 e Projeção

para 2011

-500

1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

2007 2008 2009 2010 2011

Japao 696 737 645 789 760

União Européia 673 712 719 676 710

Arábia Saudita 470 510 605 678 680

Russia 1.222 1.159 913 618 600

México 380 433 492 549 550

Outros 3.644 4.255 4.278 4.689 4.700

Milh

õe

s d

e t

on

ela

das

Ano

Fonte: USDA – Foreign Agricultural Service - April 2011

47

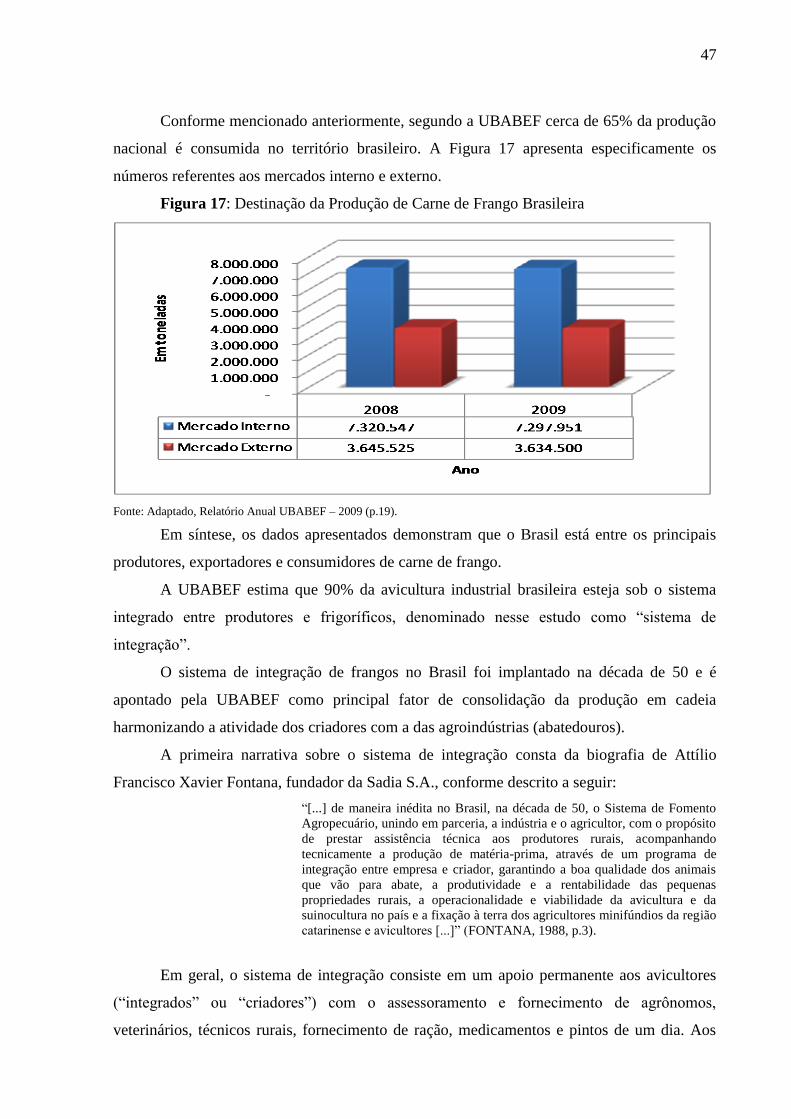

Conforme mencionado anteriormente, segundo a UBABEF cerca de 65% da produção

nacional é consumida no território brasileiro. A Figura 17 apresenta especificamente os

números referentes aos mercados interno e externo.

Figura 17: Destinação da Produção de Carne de Frango Brasileira

Fonte: Adaptado, Relatório Anual UBABEF – 2009 (p.19).

Em síntese, os dados apresentados demonstram que o Brasil está entre os principais

produtores, exportadores e consumidores de carne de frango.

A UBABEF estima que 90% da avicultura industrial brasileira esteja sob o sistema

integrado entre produtores e frigoríficos, denominado nesse estudo como “sistema de

integração”.

O sistema de integração de frangos no Brasil foi implantado na década de 50 e é

apontado pela UBABEF como principal fator de consolidação da produção em cadeia

harmonizando a atividade dos criadores com a das agroindústrias (abatedouros).

A primeira narrativa sobre o sistema de integração consta da biografia de Attílio

Francisco Xavier Fontana, fundador da Sadia S.A., conforme descrito a seguir:

“[...] de maneira inédita no Brasil, na década de 50, o Sistema de Fomento

Agropecuário, unindo em parceria, a indústria e o agricultor, com o propósito

de prestar assistência técnica aos produtores rurais, acompanhando