Embed Size (px)

Citation preview

1

Mercado Mundial e Brasileiro de Fertilizantes

Visão Geral da Companhia

Março de 2010

2

Mercado Mundial e Brasileiro de Fertilizantes

3

Mercados Mundiais e CAGR dos maiores mercados 2008

Maiores Mercados de Fertilizantes no Mundo (1) CAGR dos maiores mercados

Nota:(1) Em consumo de nutrientes / Fonte: IFA/ANDA

Brasil é o 4º maior mercado de fertilizantes do mundo crescendo acima da média global

China 29,8%

Índia 14,5%

EUA 12,1%

Brasil5,7%

Indonésia 2,4%

Paquistão 2,3%

França 2,2%

Outros 31%

3,4% 3,9%

0,4%

8,7%

-7,0%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

China Índia US Brasil

CA

GR

(1

99

0 -

20

08

)

mm

to

ns

1990 2008 CAGR

4

Evolução do Mercado Brasileiro de Fertilizantes

Fonte : Anda / IBGE

CAGR do PIB brasileiro de 1995 a 2009: 3,8%

CAGR do PIB da agricultura de 1995 a 2009: 2,7%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

10,812,2

13,8 14,613,6

16,3 17,019,1

22,8 22,8

20,2 21,0

24,6

22,4 22,5

(mm

to

nel

adas

)

5

Tecnologia Aplicada ao Uso de Fertilizantes no Brasil

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

19

69

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

*ÁREA DE PLANTIO/ha (CAGR 2%)

*PROD.AGRO-VEGETAL (CAGR 5%)

FERTILIZANTES (CAGR 7%)

*Área plantada em hectares de soja, milho, feijão (em grão), arroz (em casca), trigo (em grão), algodão herbáceo (em caroço), sorgo (em grão), aveia (em grão), cevada (em grão), triticale (em grão), girassol (em grão), centeio (em grão).*Prod. Agro-Vegetal das culturas de soja, milho, feijão (em grão), arroz (em casca), trigo (em grão), algodão herbáceo (em caroço), sorgo (em grão), aveia (em grão), cevada (em grão), triticale (em grão), girassol (em grão), centeio (em grão).

Fonte: Agroconsult

ÍNDICE - Safra 69/70 = 100

O CAGR (1969 a 2009) da aréa plantada cresceu 2% enquanto o da produção agro-vegetal cresceu 5%

O CAGR do consumo de fertilizantes de 7% mostra a contribuição dos fertilizantes para a preservação de áreaplantada e importante ganho de produtividade agrícola

6Nota: 1 AUS: Antiga União Soviética / Fonte : Anda 2009

Mercado Brasileiro de Fertilizantes 2009

Em 2009 o Brasil importou 64% das matérias-primas para as misturas dos fertilizantes

A Heringer em linha com o mercado brasileiro importou 61% dos fertilizantes em 2009

Total NPK N P K

64%

73%

38%

83%

36% 27% 62% 17%

Local Importado

AUS 1

BulgáriaHolanda

EUAVenezuelaArgentina

Coréia

PetrobrasFosfértil

HERINGER

BungeCopebrásFosfértilGalvaniMosaicOutros

EUAMarrocos

TunisiaAUS 1

Outros

Vale

AUS 1

CanadaIsrael

AlemanhaOutros

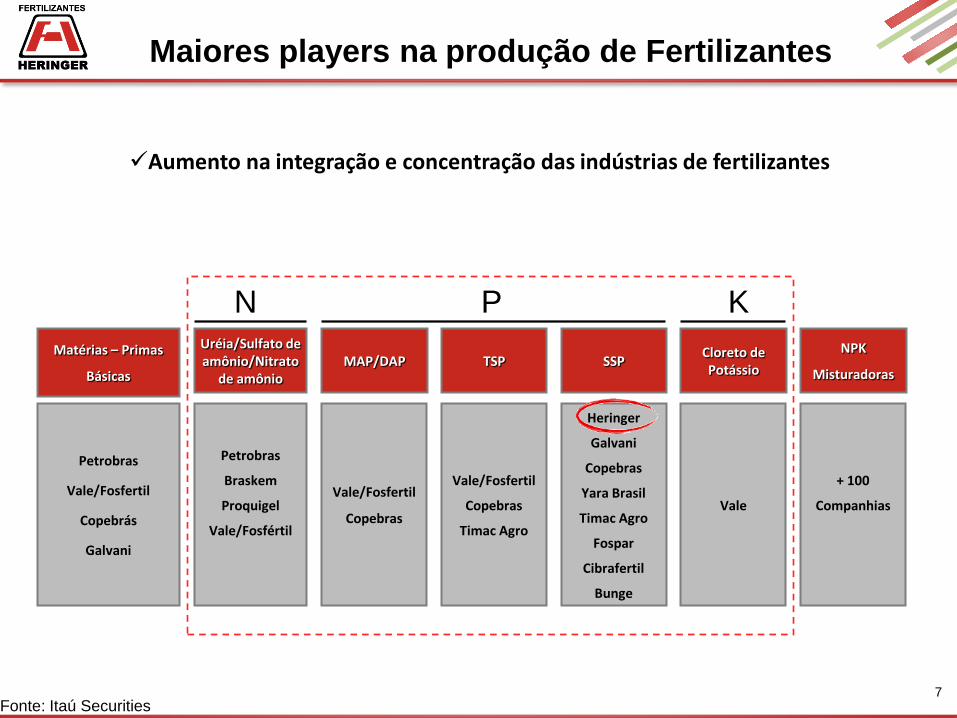

7Fonte: Itaú Securities

Maiores players na produção de Fertilizantes

Matérias – Primas

Básicas

Petrobras

Vale/Fosfertil

Copebrás

Galvani

Petrobras

Braskem

Proquigel

Vale/Fosfértil

Uréia/Sulfato de amônio/Nitrato

de amônio

Vale/Fosfertil

Copebras

MAP/DAP

Vale/Fosfertil

Copebras

Timac Agro

TSP

Heringer

Galvani

Copebras

Yara Brasil

Timac Agro

Fospar

Cibrafertil

Bunge

SSP

Vale

Cloreto de Potássio

+ 100

Companhias

NPK

Misturadoras

N P K

Aumento na integração e concentração das indústrias de fertilizantes

8

A rede diferenciada de vendas da Heringer e seu foco no segmento de varejo são fatores

importantes para sua consolidação no mercado

Maiores Players no Mercado de NPK

Fonte: Estimativas da Companhia

Manah10%

IAP7%

Serrana11%

Trevo 14%

FERTIBRAS3%

Solorico7%

Fertiza4%

6%4%

COPAS

HERINGER

BUNGE 32%

MOSAIC 11%

YARA17% COPAS

HERINGER

BUNGE 32%

MOSAIC 11%

YARA17%

OUTROS30%

OUTROS14% / 19%

BUNGE29% / 30%

HERINGER14%

ADM5% / 6%

YARA11% / 12%

GRUPO FERTIPAR

11% / 12%MOSAIC

11% / 12%

20081995

9

Ciclo de Produção no Brasil

Ciclo de produção das cinco principais culturas que mais consomem fertilizantes no Brasil

CULTURAS

Colheita Colheita Safrinha

Plantio

Plantio/Cobertura

Colheita

Plantio/Cobertura

Colheita Nordeste

Plantio

Plantio de Cana de Ano

Soja

Cana

Café

FEVJAN JULJUNMAR DEZNOVOUTSETAGOMAIABR

Colheita Centro-Sul

Colheita

Plantio Safrinha

Plantio de Cana de Ano e Meio

Milho

Plantio Safrinha / Coberturas

Colheita

Nordeste

Algodão

(Mato

Grosso)

Plantio Safra

Colheita Safra Colheita Safrinha

10

Brasil : Importante Player do Agronegócio

Brasil como % das Exportações Mundiais 2009

O Brasil é um dos maiores produtores/exportadores de produtos agrícolas e possui umdos menores custos de produção no mundo

Fonte: USDA/ Agroconsult

Brasil como % da Produção Mundial 2009

Suco de Laranja

Soja -Grão

Açúcar Café Milho Algodão

85%

31% 27% 27%

11% 6%

1º

1º 1º1º

3º 4º

Suco de Laranja

Café Soja -Grão

Açúcar Milho Algodão

56%

35%26% 23%

6% 5%

1º

1º2º

4º 5º

1º

11

Visão Geral da Companhia

12

Visão

Ser reconhecida como a melhor empresa de nutrição vegetal e referência na difusão do uso da tecnologia na agricultura de forma

adequada e eficaz.

Missão

Oferecer ao agricultor a melhor solução em nutrição vegetal, com excelência nos serviços, inovação e

qualidade de nossos produtos, atendendo as expectativas dos clientes, acionistas e colaboradores e auxiliando na

construção de uma agricultura eficiente, rentável e sustentável.

Valores

• Respeito ao ser humano• Respeito e cumprimento dos acordos estabelecidos • Compromisso com a verdade e com o que é justo• Respeito às leis vigentes, culturas e costumes• Comunicação clara e honesta• Compromisso com o meio ambiente• Liberdade com Responsabilidade• Inovação e Criatividade

Visão, Missão e Valores da Companhia

13

Evolução do Mercado Brasileiro e Heringer

3,7% Market Share da Heringer 17,5%

Fonte: Anda

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

10,8 12,2 13,8 14,6 13,616,3 17,0 19,1

22,8 22,820,2 21,0

24,6 22,4 22,5

( Em

milh

are

s d

e t

on

ela

das

)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

0,4 0,7 0,8 1,0 1,1 1,5 1,5 1,72,1 2,2 2,0

2,53,3 3,2

3,9

( Em

milh

are

s d

e t

on

ela

das

)

14

Fertilizantes Entregues por Cultura - 2009

A diversidade de culturas atendida pela Heringer minimiza a volatilidade associada ao climalocal e outras condições específicas, como ciclicalidade de preços e pragas

Fonte: Estimativa da companhia

Brasil Heringer

Soja 21%Milho

17%

Cana 16%

Café 19%

Reflorest. 5% Demais

culturas 22%

Soja36%

Millho17%

Cana14%

Café6%

Reflor.3%

Demais culturas

25%

15

Vendas pro Segmento – Volume 2009

O foco no varejo é importante para uma rentabilidade superior e mitigação do riscoEm 2009 a Heringer vendeu para mais de 44 mil clientes

* Produtor PF/PJ = 88% do volume

Cooperativas7%

Revenda6%

Produtor PJ38%Produtor PF

50%

16

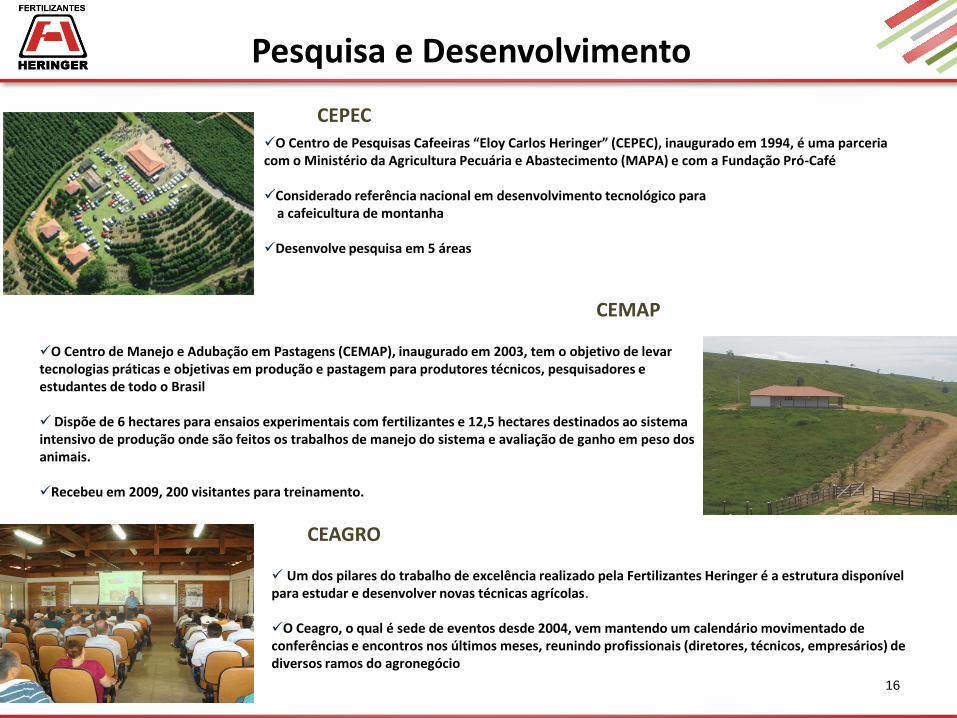

Pesquisa e Desenvolvimento

O Centro de Pesquisas Cafeeiras “Eloy Carlos Heringer” (CEPEC), inaugurado em 1994, é uma parceria com o Ministério da Agricultura Pecuária e Abastecimento (MAPA) e com a Fundação Pró-Café

Considerado referência nacional em desenvolvimento tecnológico paraa cafeicultura de montanha

Desenvolve pesquisa em 5 áreas

O Centro de Manejo e Adubação em Pastagens (CEMAP), inaugurado em 2003, tem o objetivo de levar tecnologias práticas e objetivas em produção e pastagem para produtores técnicos, pesquisadores e estudantes de todo o Brasil

Dispõe de 6 hectares para ensaios experimentais com fertilizantes e 12,5 hectares destinados ao sistema intensivo de produção onde são feitos os trabalhos de manejo do sistema e avaliação de ganho em peso dos animais.

Recebeu em 2009, 200 visitantes para treinamento.

CEPEC

CEMAP

Um dos pilares do trabalho de excelência realizado pela Fertilizantes Heringer é a estrutura disponível para estudar e desenvolver novas técnicas agrícolas.

O Ceagro, o qual é sede de eventos desde 2004, vem mantendo um calendário movimentado de conferências e encontros nos últimos meses, reunindo profissionais (diretores, técnicos, empresários) de diversos ramos do agronegócio

CEAGRO

17

Destaques Financeiros

2006 2007 2008 2009

Volume (Ton/mil) 2.462 3.265 3.190 3.933

Receita Líquida (R$ mil) 1.426.969 2.260.839 3.524.559 3.192.314

EBITDA (R$ mil) 58.606 83.266 89.455 36.913

Margem EBITDA 4,1% 3,7% 2,5% 1,2%

18

Coberturas de Analistas

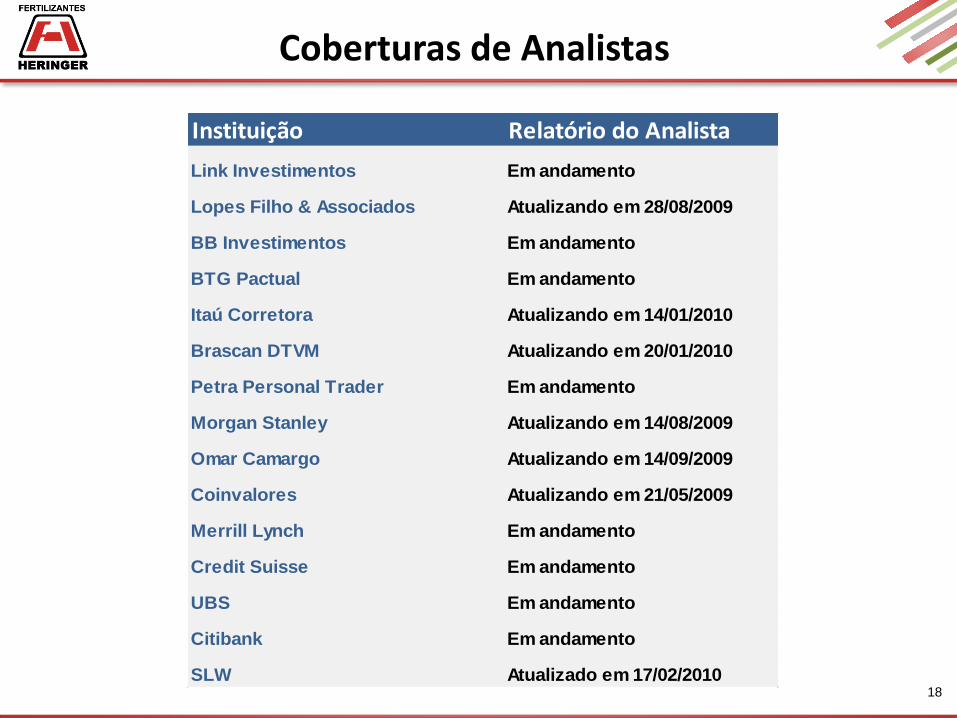

Instituição Relatório do Analista

Link Investimentos Em andamento

Lopes Filho & Associados Atualizando em 28/08/2009

BB Investimentos Em andamento

BTG Pactual Em andamento

Itaú Corretora Atualizando em 14/01/2010

Brascan DTVM Atualizando em 20/01/2010

Petra Personal Trader Em andamento

Morgan Stanley Atualizando em 14/08/2009

Omar Camargo Atualizando em 14/09/2009

Coinvalores Atualizando em 21/05/2009

Merrill Lynch Em andamento

Credit Suisse Em andamento

UBS Em andamento

Citibank Em andamento

SLW Atualizado em 17/02/2010

19

Wilson Rio Mardonado

Lais Cristina de Sá Bortolozzo

Vinicius Alves de Lima

Relações com InvestidoresTelefone: 55 19 3322-2294