Embed Size (px)

Citation preview

julho de 2012

Mercados dos Produtos e Serviços J. Alves Lavado

Observatório da Economia da Informação

OEI ‐ J. Alves Lavado ‐ 03/07/20121

Indicadores da Economia da Informação ‐Mercados dos produtos e serviços da

informação

J. Alves Lavado

OEI – OBSERVATÓRIO DA ECONOMIA DA INFORMAÇÃO

OEI ‐ J. Alves Lavado ‐ 03/07/20122

Plano da apresentação

1. Introdução

2. Recomendações

3. Mercados das indústrias e dos serviços TICDespesas com as TIC

Produção e comércio das TIC

Empresas e valor acrescentado pelas TIC

4. Mercados das Indústrias de conteúdos

OEI ‐ J. Alves Lavado ‐ 03/07/20123

INTRODUÇÃOIntrodução (1)

Atividade 2159 “Observatório da Economia da Informação em Portugal” do Plano de Atividades da APDSI

Escassez de dados sobre a economia da informação

“As indústrias TIC são formadas pelas empresas que produzem para o mercado, os produtos baseados essencialmente na tecnologia digital

Os serviços TIC incluem as empresas que prestam serviços de manutenção, operação, desenvolvimento, conselho … no domínio das TIC

As indústrias de conteúdos fornecem ao mercado os produtos de informação, educacionais, culturais e de entretenimento

OEI ‐ J. Alves Lavado ‐ 03/07/20124

INTRODUÇÃOIntrodução (2)

Grandes economistas[1] consideram quecrescimento económico resulta principalmente do progresso técnico (resultante da informação e do conhecimento),

mas continuamos a associar crescimento económico àacumulação de capital físico e financeiro.

[1] Em 1957 Robert Solow considerou que “From early on, economists studying growth had found that capitalaccumulation accounted for only 13% of the improvement in economic welfare experienced over the first part of the 20th century [Solow, 1957]. The rest of economic progress — almost 90% of it — had to be attributed to technology, or total factor productivity…” (Technology Dissemination and Economic Growth: Some Lessons forthe New Economy; Danny Quah; LSE Economics Department; 10‐12 September, 2001).Por outro lado, “Krugman used the economists’ prediction that ongoing physical capital accumulation — other things equal —would eventually run into diminishing returns. Putting into operation big machines, steel factories, bridges and other physical infrastructure, and heavy machinery can contribute to growth only temporarily — and then only in a relatively minor way. But if not physical capital, then what drives economic performance? Many economists now agree technical progress and its close relative, technology dissemination, constitute the ultimate source of sustained economic growth.” (Technology Dissemination and Economic Growth: Some Lessons for the New Economy; Danny Quah; LSE Economics Department; 10‐12 September, 2001)

OEI ‐ J. Alves Lavado ‐ 03/07/20125

1. Promover a produção de dados sistemáticos sobre o setorda informação e a economia da informação

2. Estudar e compreender as razões que explicam a diferença das despesas com as TIC em Portugal e, por exemplo, na Bélgica

3. Reorientar os recursos da grande indústria pesada para as cadeias de valor da informação, do conhecimento e da inovação, gerando nestas rendimentos (vencimentos, lucros, juros e rendas) crescentes fomentadores do progresso económico e social e reforçar institucionalmente os órgãos responsáveis pela nova política das TIC em Portugal

Recomendações (1)

OEI ‐ J. Alves Lavado ‐ 03/07/20126

4. Desenvolver uma política para estimular o conhecimento, a inovação e a capacidade empreendedora no domínio dos bens eletrónicos e das TIC em geral

5. Estabelecer medidas que conduzam ao aumento das exportações e à diminuição das importações de produtos TIC

6. Fomentar a capacidade das instituições portuguesas dedicadas à I&D no domínio das TIC e promover as suas interações com as empresas das indústrias e serviços TIC

Recomendações (2)

OEI ‐ J. Alves Lavado ‐ 03/07/20127

7. Promover o desenvolvimento das indústrias TIC

8. Dar uma especial atenção à organização institucional e ao desenvolvimento das indústrias de conteúdos

Recomendações (3)

OEI ‐ J. Alves Lavado ‐ 03/07/20128

INTRODUÇÃO

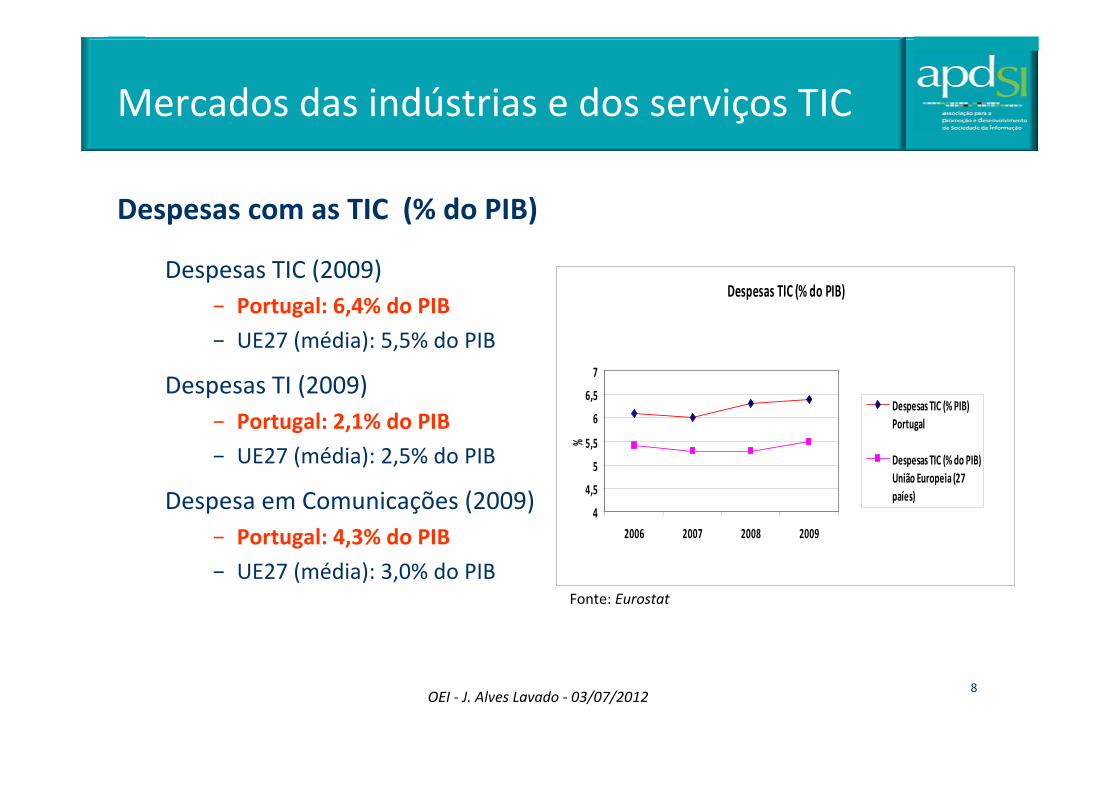

Despesas com as TIC (% do PIB)

Despesas TIC (2009)− Portugal: 6,4% do PIB

− UE27 (média): 5,5% do PIB

Despesas TI (2009)− Portugal: 2,1% do PIB

− UE27 (média): 2,5% do PIB

Despesa em Comunicações (2009)− Portugal: 4,3% do PIB

− UE27 (média): 3,0% do PIB

Mercados das indústrias e dos serviços TIC

Despesas TIC (% do PIB)

4

4,5

5

5,5

6

6,5

7

2006 2007 2008 2009

%

Despesas TIC (% PIB)Portugal

Despesas TIC (% do PIB)União Europeia (27paíes)

Fonte: Eurostat

OEI ‐ J. Alves Lavado ‐ 03/07/20129

Mercados das indústrias e dos serviços TIC

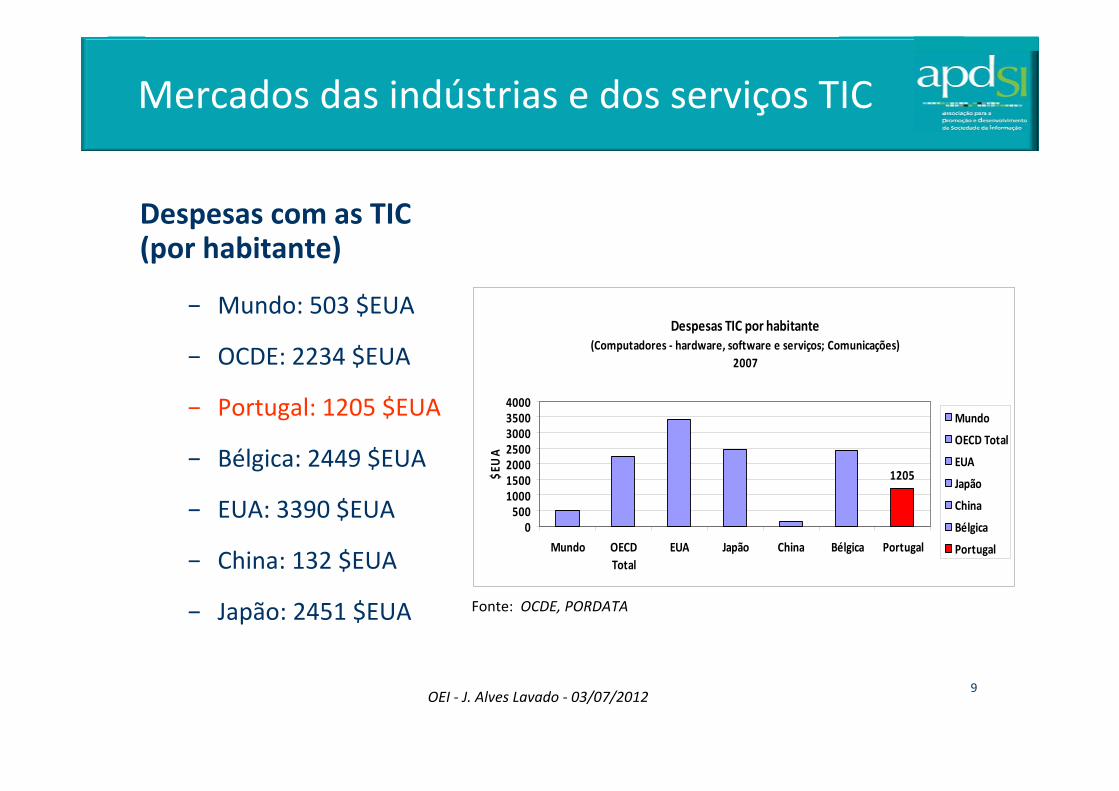

Despesas com as TIC(por habitante)

− Mundo: 503 $EUA

− OCDE: 2234 $EUA

− Portugal: 1205 $EUA

− Bélgica: 2449 $EUA

− EUA: 3390 $EUA

− China: 132 $EUA

− Japão: 2451 $EUA

Despesas TIC por habitante(Computadores ‐ hardware, software e serviços; Comunicações)

2007

1205

0500

1000150020002500300035004000

Mundo OECDTotal

EUA Japão China Bélgica Portugal

$EUA

Mundo

OECD Total

EUA

Japão

China

Bélgica

Portugal

Fonte: OCDE, PORDATA

OEI ‐ J. Alves Lavado ‐ 03/07/201210

Mercados das indústrias e dos serviços TIC

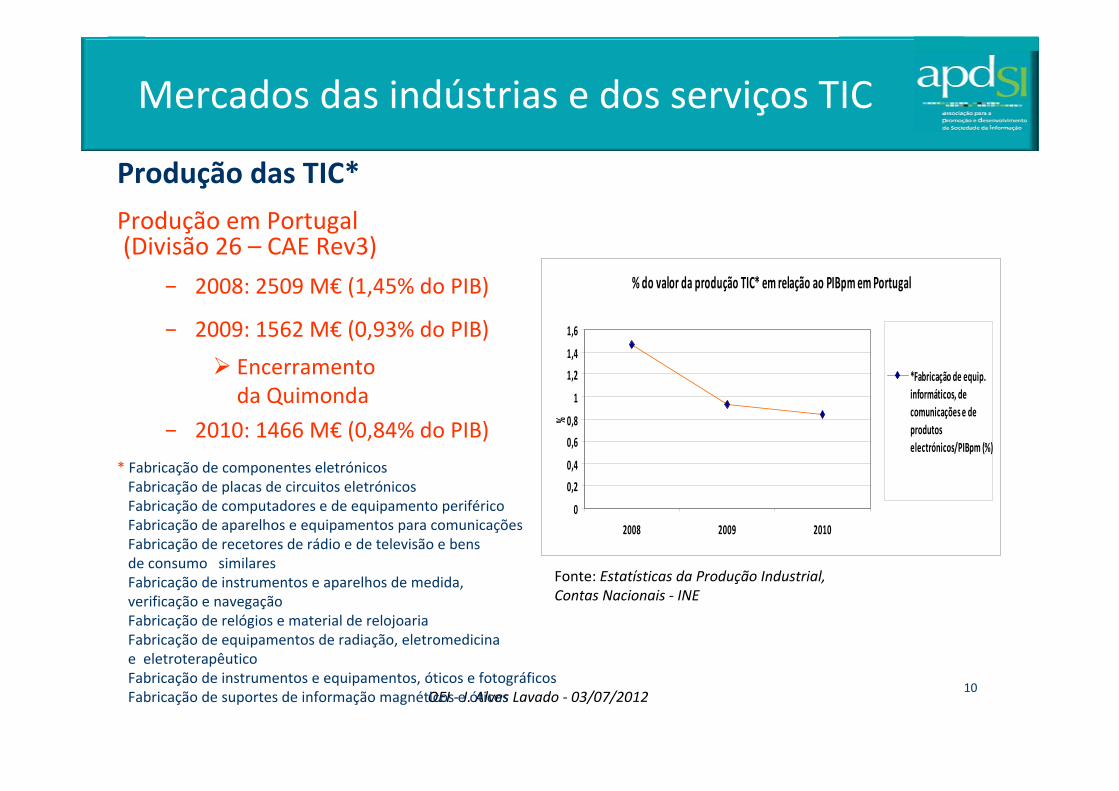

Produção das TIC*

Produção em Portugal(Divisão 26 – CAE Rev3)

− 2008: 2509 M€ (1,45% do PIB)

− 2009: 1562 M€ (0,93% do PIB)

Encerramento da Quimonda

− 2010: 1466 M€ (0,84% do PIB)

* Fabricação de componentes eletrónicosFabricação de placas de circuitos eletrónicosFabricação de computadores e de equipamento periféricoFabricação de aparelhos e equipamentos para comunicaçõesFabricação de recetores de rádio e de televisão e bens de consumo similaresFabricação de instrumentos e aparelhos de medida, verificação e navegaçãoFabricação de relógios e material de relojoariaFabricação de equipamentos de radiação, eletromedicinae eletroterapêuticoFabricação de instrumentos e equipamentos, óticos e fotográficosFabricação de suportes de informação magnéticos e óticos

Fonte: Estatísticas da Produção Industrial, Contas Nacionais ‐ INE

% do valor da produção TIC* em relação ao PIBpm em Portugal

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

2008 2009 2010

%

*Fabricação de equip.informáticos, decomunicações e deprodutoselectrónicos/PIBpm (%)

OEI ‐ J. Alves Lavado ‐ 03/07/201211

Mercados das indústrias e dos serviços TIC

Produção das TIC

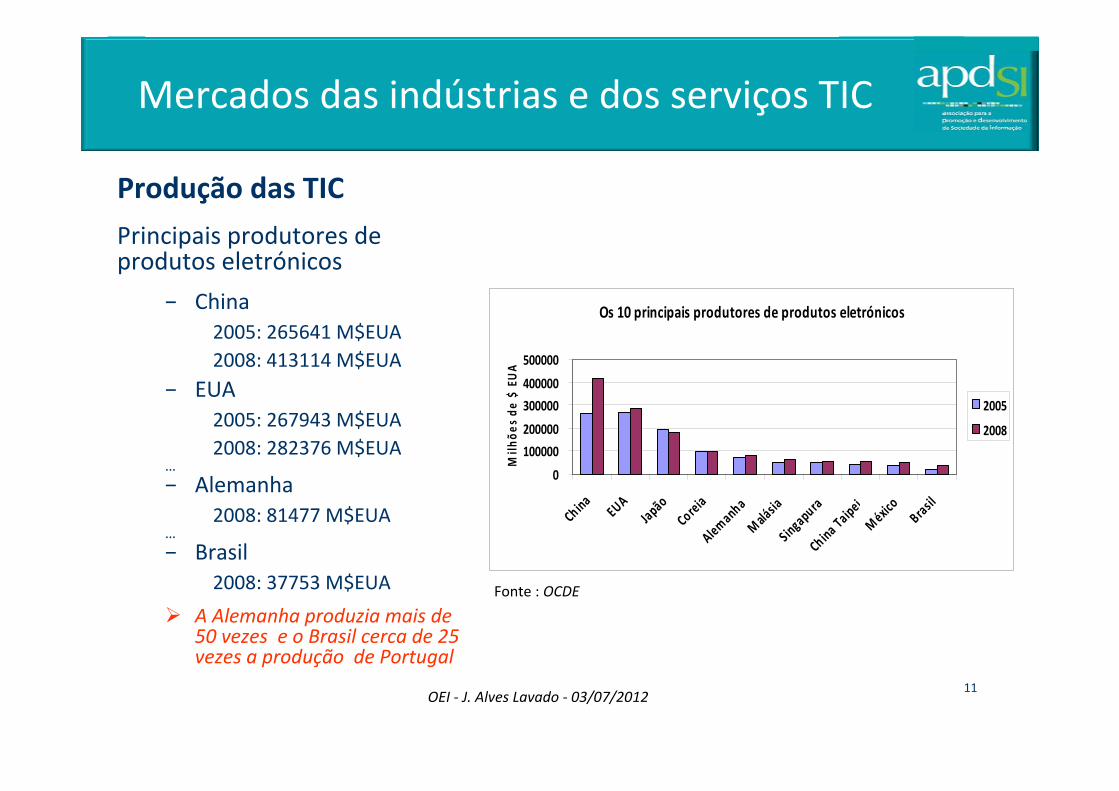

Principais produtores deprodutos eletrónicos

− China 2005: 265641 M$EUA2008: 413114 M$EUA

− EUA 2005: 267943 M$EUA2008: 282376 M$EUA

…− Alemanha

2008: 81477 M$EUA…− Brasil

2008: 37753 M$EUA

A Alemanha produzia mais de 50 vezes e o Brasil cerca de 25 vezes a produção de Portugal

Fonte : OCDE

Os 10 principais produtores de produtos eletrónicos

0

100000

200000

300000

400000

500000

China EUA

Japão

Corei

aAle

manh

aM

alásia

Singa

pura

China

Taipe

iM

éxico

Brasi

l

Milh

ões de

$ EUA

2005

2008

OEI ‐ J. Alves Lavado ‐ 03/07/201212

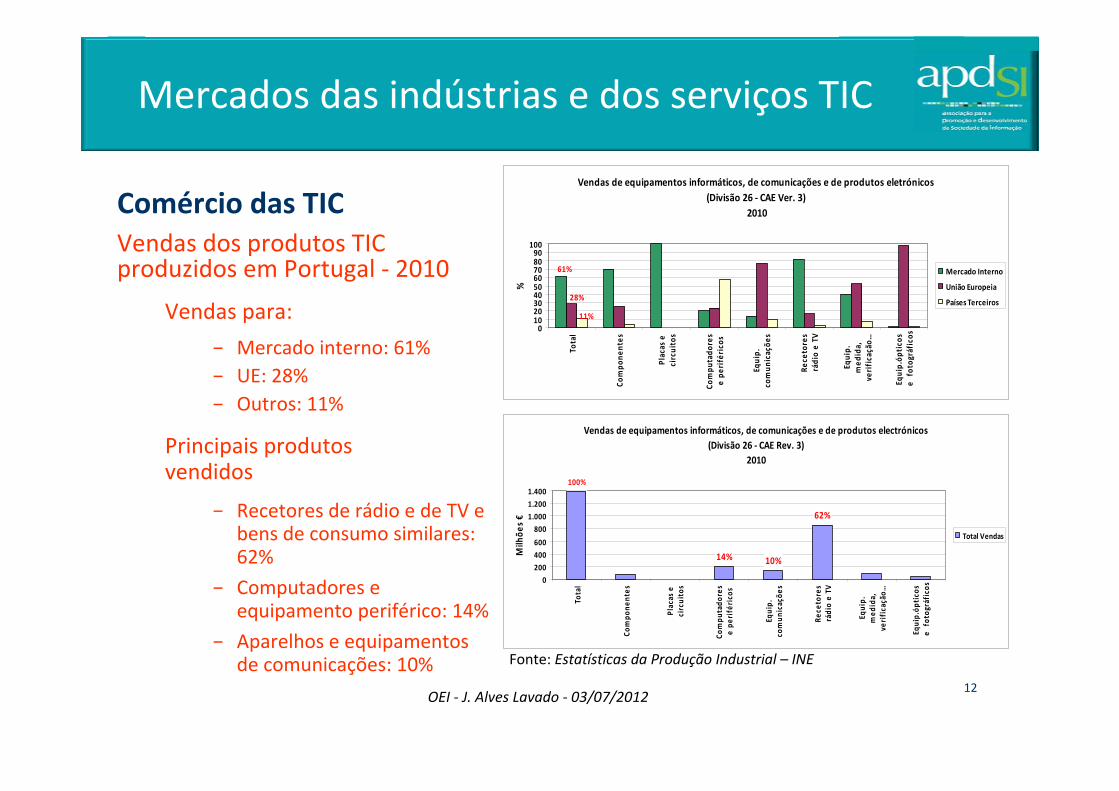

Mercados das indústrias e dos serviços TIC

Comércio das TICVendas dos produtos TICproduzidos em Portugal ‐ 2010

Vendas para:

− Mercado interno: 61%− UE: 28%− Outros: 11%

Principais produtos vendidos

− Recetores de rádio e de TV e bens de consumo similares: 62%

− Computadores e equipamento periférico: 14%

− Aparelhos e equipamentos de comunicações: 10% Fonte: Estatísticas da Produção Industrial – INE

Vendas de equipamentos informáticos, de comunicações e de produtos electrónicos (Divisão 26 ‐ CAE Rev. 3)

2010

100%

62%

14% 10%

0

200

400

600

800

1.000

1.200

1.400

Total

Compo

nent

es

Plac

as e

circuito

s

Compu

tado

res

e pe

rifé

rico

s

Equip.

comun

icaç

ões

Rece

tore

srádio e TV

Equip.

med

ida,

verifica

ção…

Equip.óp

tico

se fot

ográfico

s

Milh

ões €

Total Vendas

Vendas de equipamentos informáticos, de comunicações e de produtos eletrónicos(Divisão 26 ‐ CAE Ver. 3)

2010

61%

28%

11%0

102030405060708090

100

Total

Compo

nent

es

Plac

as e

circuito

s

Compu

tado

res

e pe

rifé

rico

s

Equip.

comun

icaç

ões

Rece

tore

srádio e TV

Equip.

med

ida,

verifica

ção…

Equip.óp

tico

se fot

ográfico

s

%

Mercado Interno

União Europeia

Países Terceiros

OEI ‐ J. Alves Lavado ‐ 03/07/201213

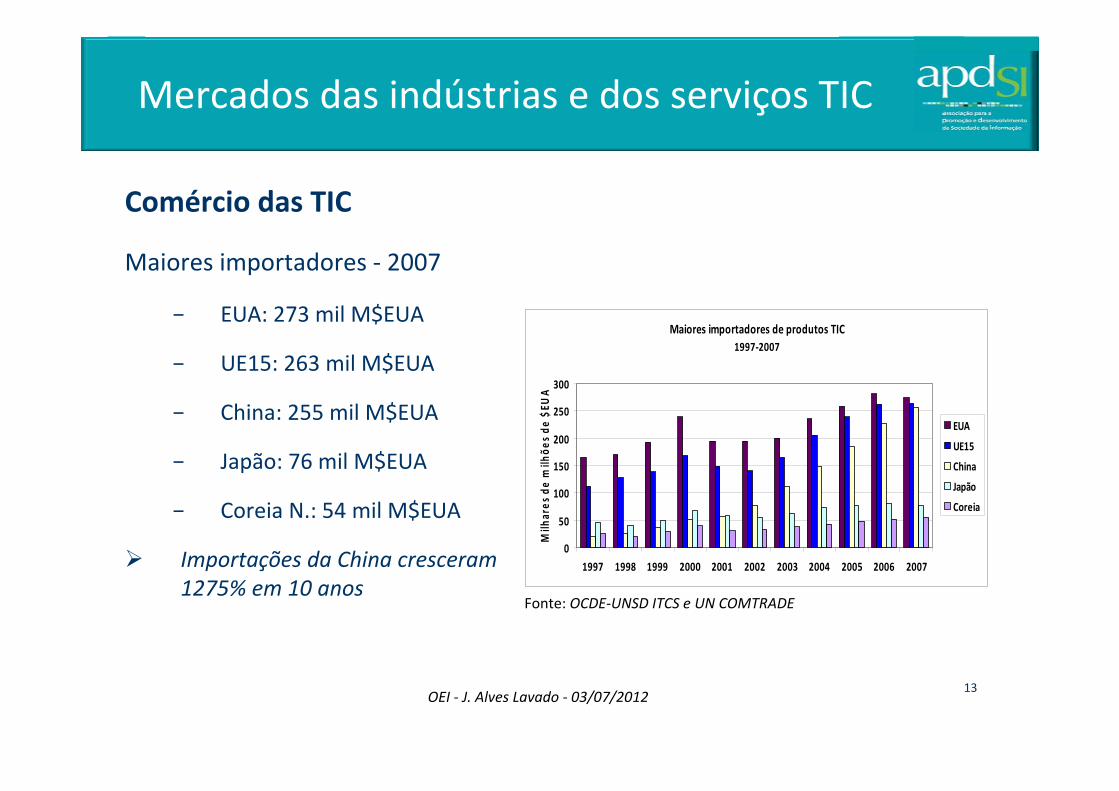

Mercados das indústrias e dos serviços TIC

Comércio das TIC

Maiores importadores ‐ 2007

− EUA: 273 mil M$EUA

− UE15: 263 mil M$EUA

− China: 255 mil M$EUA

− Japão: 76 mil M$EUA

− Coreia N.: 54 mil M$EUA

Importações da China cresceram 1275% em 10 anos

Fonte: OCDE‐UNSD ITCS e UN COMTRADE

Maiores importadores de produtos TIC 1997‐2007

0

50

100

150

200

250

300

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Milh

ares

de m

ilhõe

s de

$EU

A

EUA

UE15

China

Japão

Coreia

OEI ‐ J. Alves Lavado ‐ 03/07/201214

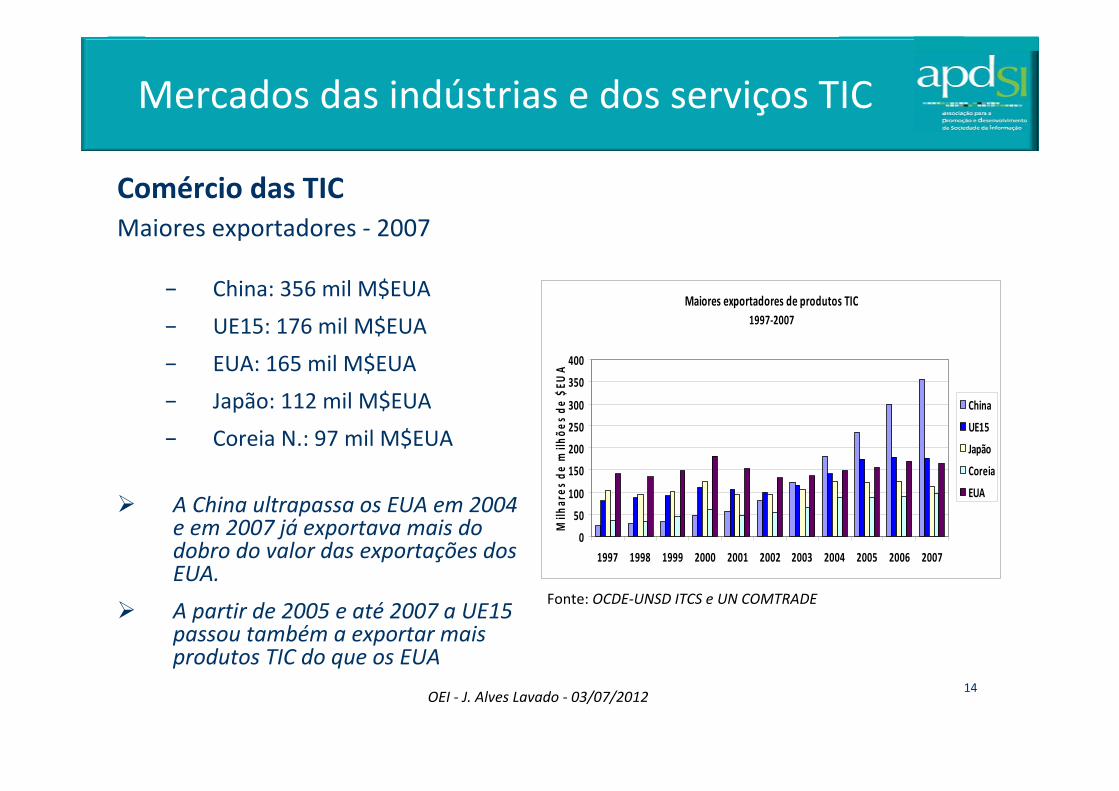

Mercados das indústrias e dos serviços TIC

Comércio das TICMaiores exportadores ‐ 2007

− China: 356 mil M$EUA

− UE15: 176 mil M$EUA

− EUA: 165 mil M$EUA

− Japão: 112 mil M$EUA

− Coreia N.: 97 mil M$EUA

A China ultrapassa os EUA em 2004 e em 2007 já exportava mais do dobro do valor das exportações dos EUA.

A partir de 2005 e até 2007 a UE15 passou também a exportar mais produtos TIC do que os EUA

Fonte: OCDE‐UNSD ITCS e UN COMTRADE

Maiores exportadores de produtos TIC 1997‐2007

0

50

100

150

200

250

300

350

400

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007M

ilhar

es d

e m

ilhõe

s de

$EU

A

China

UE15

Japão

Coreia

EUA

OEI ‐ J. Alves Lavado ‐ 03/07/201215

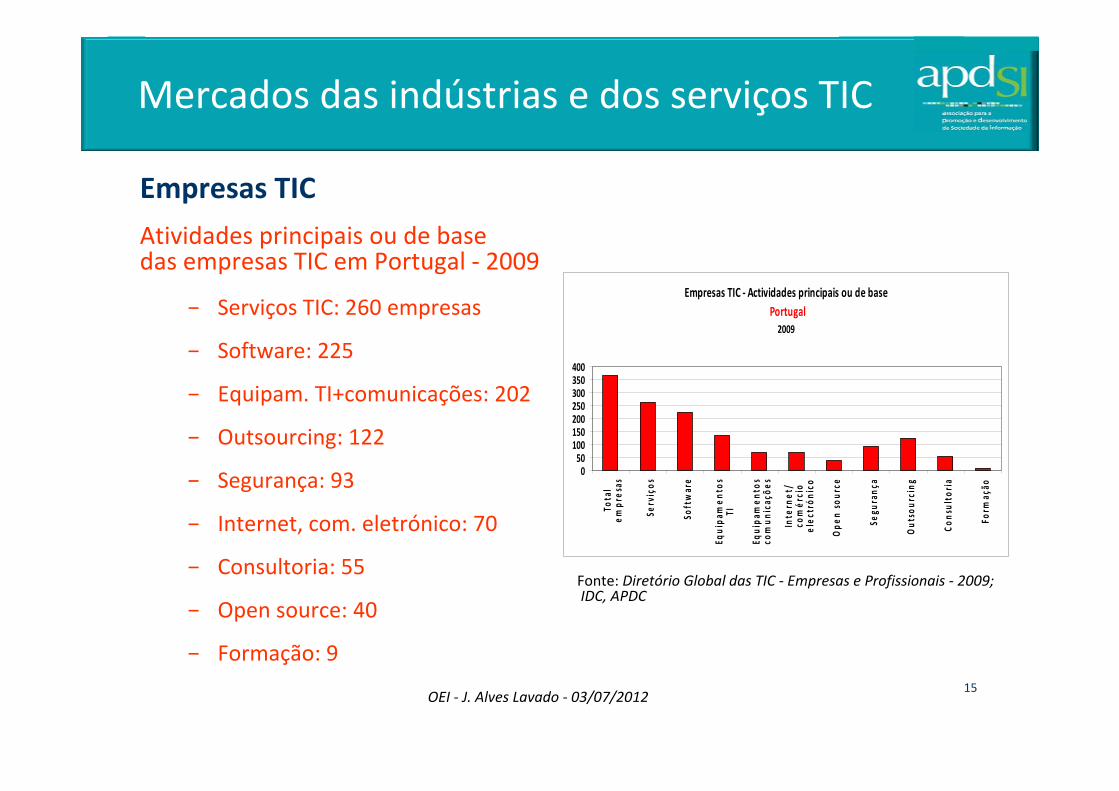

Mercados das indústrias e dos serviços TIC

Empresas TIC

Atividades principais ou de base das empresas TIC em Portugal ‐ 2009

− Serviços TIC: 260 empresas

− Software: 225

− Equipam. TI+comunicações: 202

− Outsourcing: 122

− Segurança: 93

− Internet, com. eletrónico: 70

− Consultoria: 55

− Open source: 40

− Formação: 9

Fonte: Diretório Global das TIC ‐ Empresas e Profissionais ‐ 2009;IDC, APDC

Empresas TIC ‐ Actividades principais ou de base Portugal

2009

050100150200250300350400

Tota

lem

pres

as

Serv

iços

Soft

war

e

Equi

pam

ento

sTI

Equi

pam

ento

sco

mun

icaç

ões

Inte

rnet

/co

mér

cio

elec

trón

ico

Ope

n so

urce

Segu

ranç

a

Out

sour

cing

Cons

ulto

ria

Form

ação

OEI ‐ J. Alves Lavado ‐ 03/07/201216

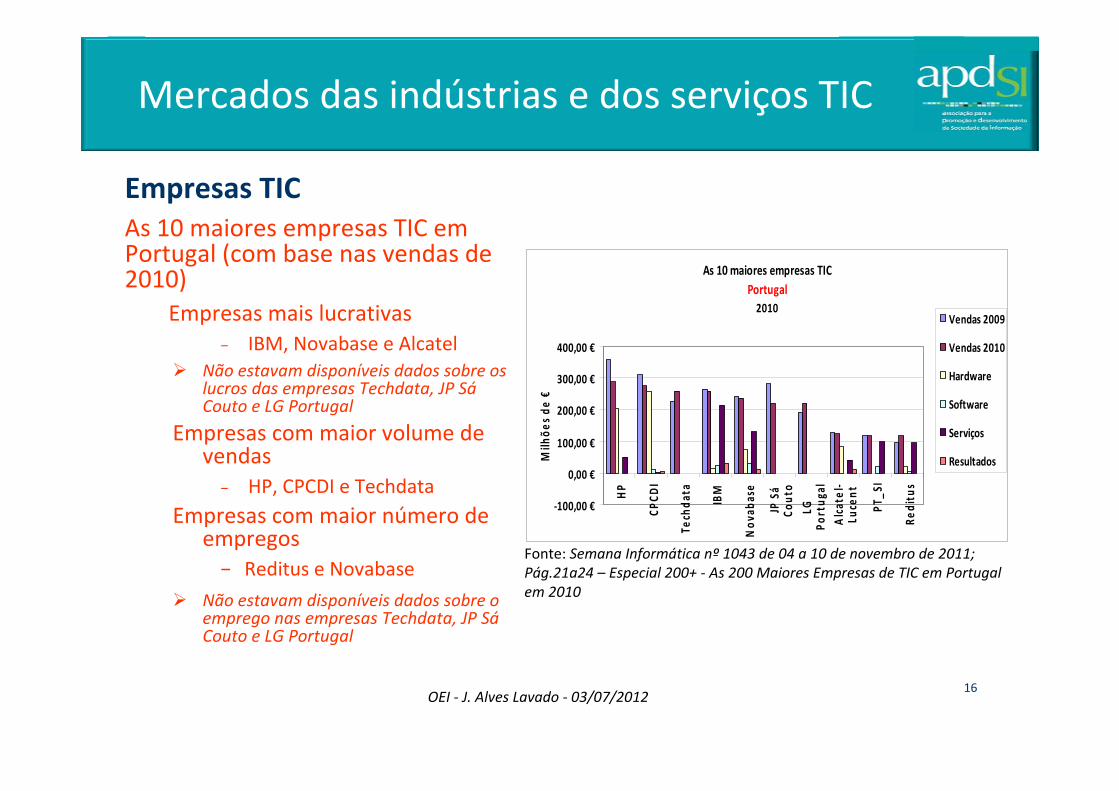

Mercados das indústrias e dos serviços TIC

Empresas TICAs 10 maiores empresas TIC em Portugal (com base nas vendas de 2010)

Empresas mais lucrativas− IBM, Novabase e Alcatel

Não estavam disponíveis dados sobre os lucros das empresas Techdata, JP SáCouto e LG Portugal

Empresas com maior volume de vendas

− HP, CPCDI e TechdataEmpresas com maior número de

empregos− Reditus e Novabase

Não estavam disponíveis dados sobre o emprego nas empresas Techdata, JP SáCouto e LG Portugal

Fonte: Semana Informática nº 1043 de 04 a 10 de novembro de 2011; Pág.21a24 – Especial 200+ ‐ As 200 Maiores Empresas de TIC em Portugal em 2010

As 10 maiores empresas TIC Portugal2010

‐100,00 €

0,00 €

100,00 €

200,00 €

300,00 €

400,00 €

HP

CPCD

I

Tech

data

IBM

Nov

abas

e

JP Sá

Cout

o

LGPo

rtug

alAlcat

el‐

Luce

nt

PT_S

I

Reditu

s

Milh

ões de

€

Vendas 2009

Vendas 2010

Hardware

Software

Serviços

Resultados

OEI ‐ J. Alves Lavado ‐ 03/07/201217

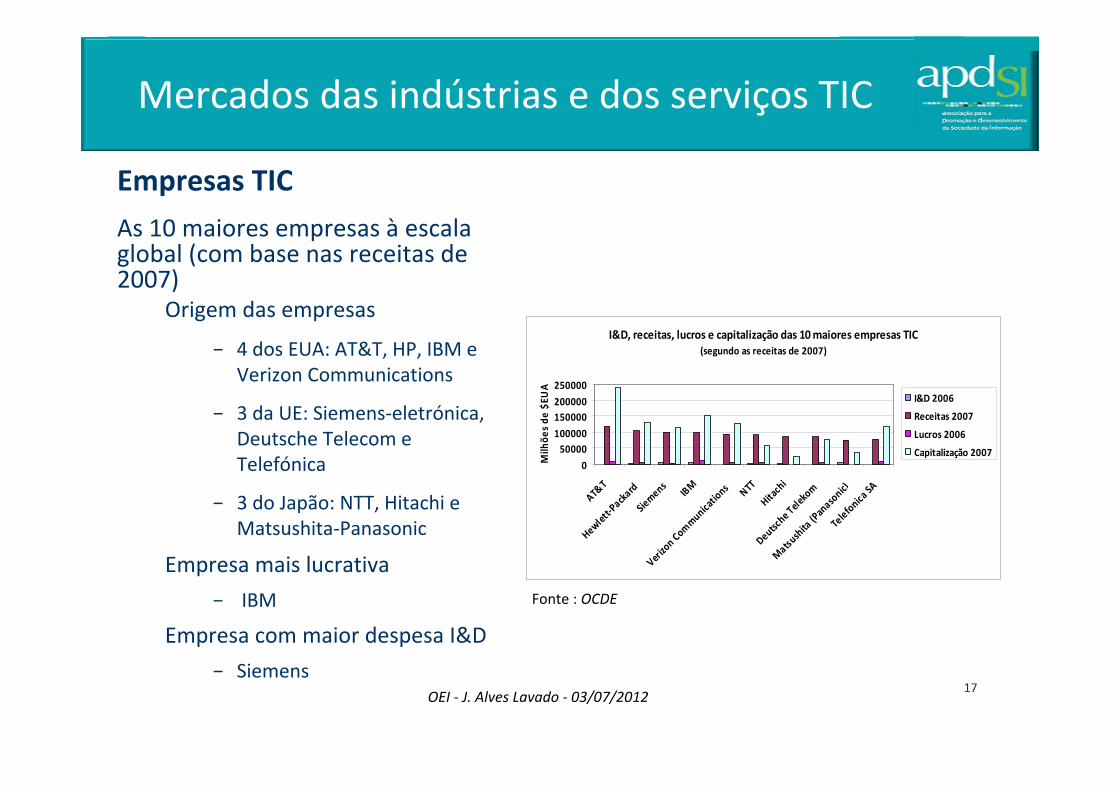

Mercados das indústrias e dos serviços TIC

Empresas TIC

As 10 maiores empresas à escala global (com base nas receitas de 2007)

Origem das empresas

− 4 dos EUA: AT&T, HP, IBM e Verizon Communications

− 3 da UE: Siemens‐eletrónica, Deutsche Telecom e Telefónica

− 3 do Japão: NTT, Hitachi e Matsushita‐Panasonic

Empresa mais lucrativa

− IBM

Empresa com maior despesa I&D

− Siemens

Fonte : OCDE

I&D, receitas, lucros e capitalização das 10 maiores empresas TIC (segundo as receitas de 2007)

0

50000100000

150000200000

250000

AT&T

Hewl

ett‐Pa

ckard

Sieme

ns IBM

Veriz

on Co

mmun

icatio

ns NTT

Hitac

hi

Deuts

che T

eleko

m

Matsu

shita

(Pan

ason

ic)Te

lefon

ica SA

Milh

ões de

$EU

A

I&D 2006

Receitas 2007

Lucros 2006

Capitalização 2007

OEI ‐ J. Alves Lavado ‐ 03/07/201218

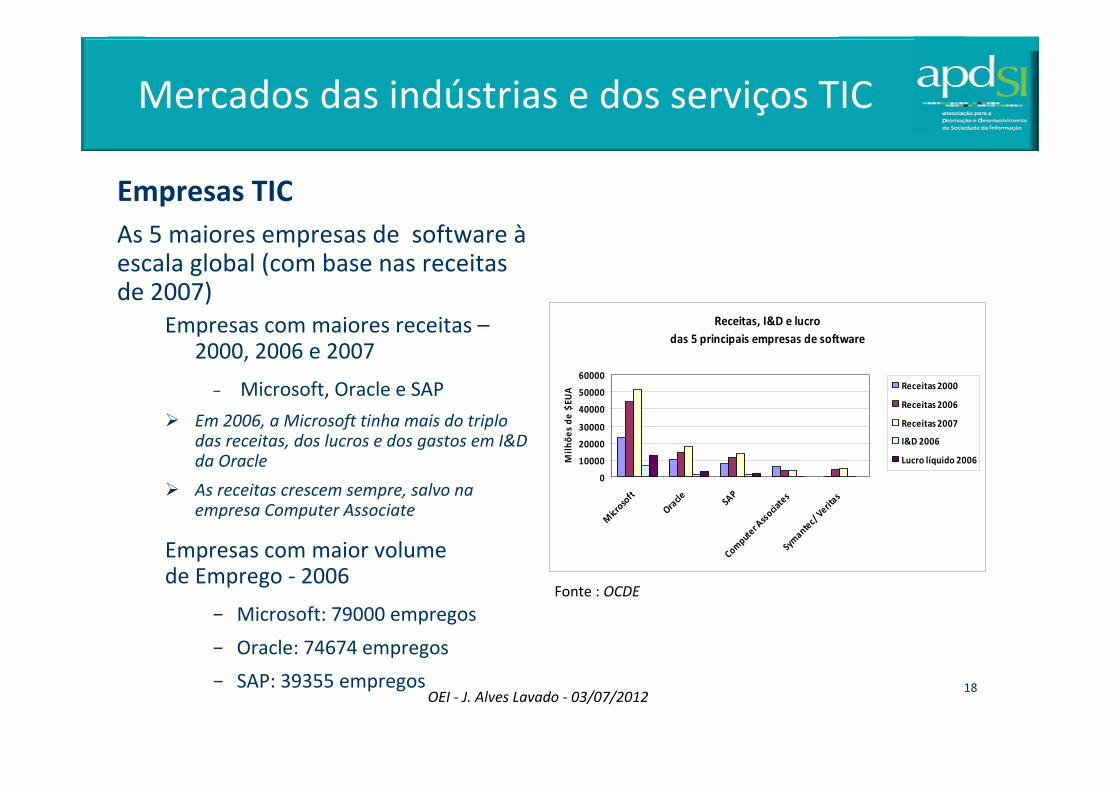

Mercados das indústrias e dos serviços TIC

Empresas TICAs 5 maiores empresas de software àescala global (com base nas receitas de 2007)

Empresas com maiores receitas –2000, 2006 e 2007

− Microsoft, Oracle e SAP

Em 2006, a Microsoft tinha mais do triplo das receitas, dos lucros e dos gastos em I&D da Oracle

As receitas crescem sempre, salvo na empresa Computer Associate

Empresas com maior volume de Emprego ‐ 2006

− Microsoft: 79000 empregos

− Oracle: 74674 empregos

− SAP: 39355 empregos

Receitas, I&D e lucro das 5 principais empresas de software

0

10000

20000

30000

40000

50000

60000

Micr

osof

t

Orac

le SAP

Comp

uter A

ssocia

tes

Syma

ntec/

Verit

as

Milh

ões de

$EU

A Receitas 2000

Receitas 2006

Receitas 2007

I&D 2006

Lucro líquido 2006

Fonte : OCDE

OEI ‐ J. Alves Lavado ‐ 03/07/201219

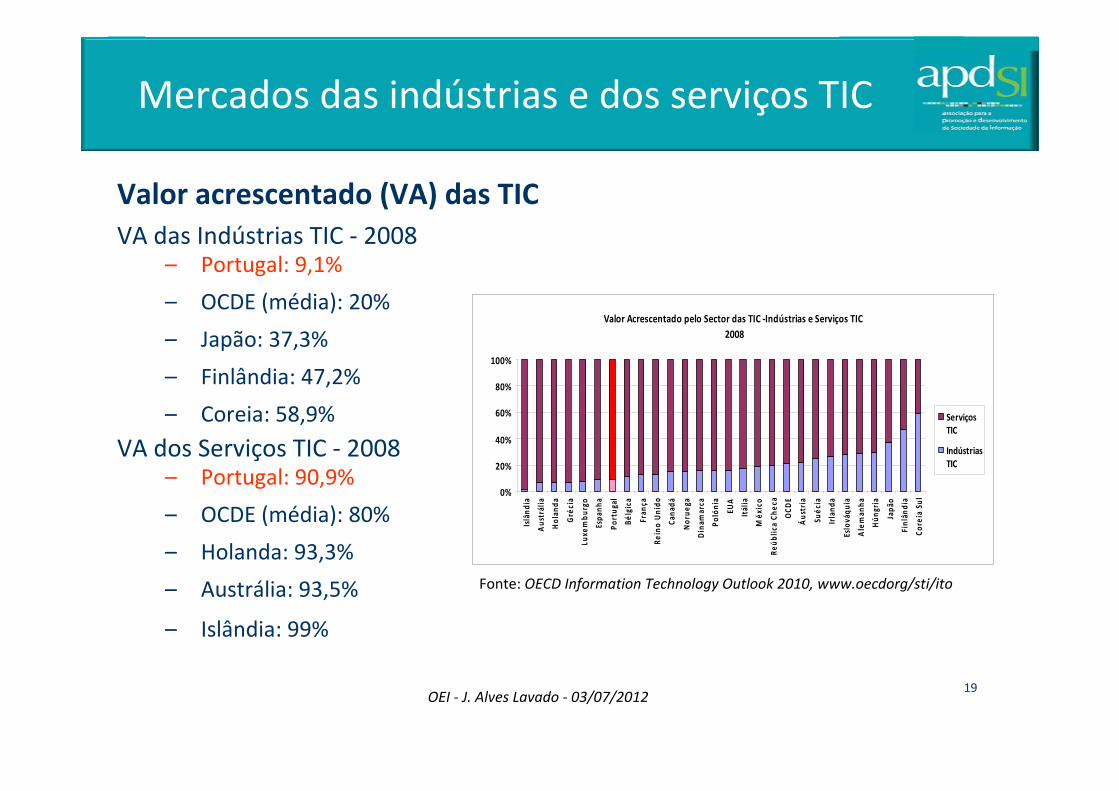

Mercados das indústrias e dos serviços TIC

Valor acrescentado (VA) das TICVA das Indústrias TIC ‐ 2008

– Portugal: 9,1%

– OCDE (média): 20%

– Japão: 37,3%

– Finlândia: 47,2%

– Coreia: 58,9%

VA dos Serviços TIC ‐ 2008– Portugal: 90,9%

– OCDE (média): 80%

– Holanda: 93,3%

– Austrália: 93,5%

– Islândia: 99%

Fonte: OECD Information Technology Outlook 2010, www.oecdorg/sti/ito

Valor Acrescentado pelo Sector das TIC ‐Indústrias e Serviços TIC 2008

0%

20%

40%

60%

80%

100%

Islând

ia

Aus

trália

Holan

da

Gré

cia

Luxe

mbu

rgo

Espa

nha

Portug

al

Bélgica

Fran

ça

Reino Unido

Cana

dá

Nor

uega

Dinam

arca

Polónia

EUA

Itália

Méx

ico

Reúb

lica Ch

eca

OCD

E

Áus

tria

Suéc

ia

Irland

a

Eslová

quia

Aleman

ha

Hún

gria

Japã

o

Finlân

dia

Core

ia Sul

ServiçosTIC

IndústriasTIC

OEI ‐ J. Alves Lavado ‐ 03/07/201220

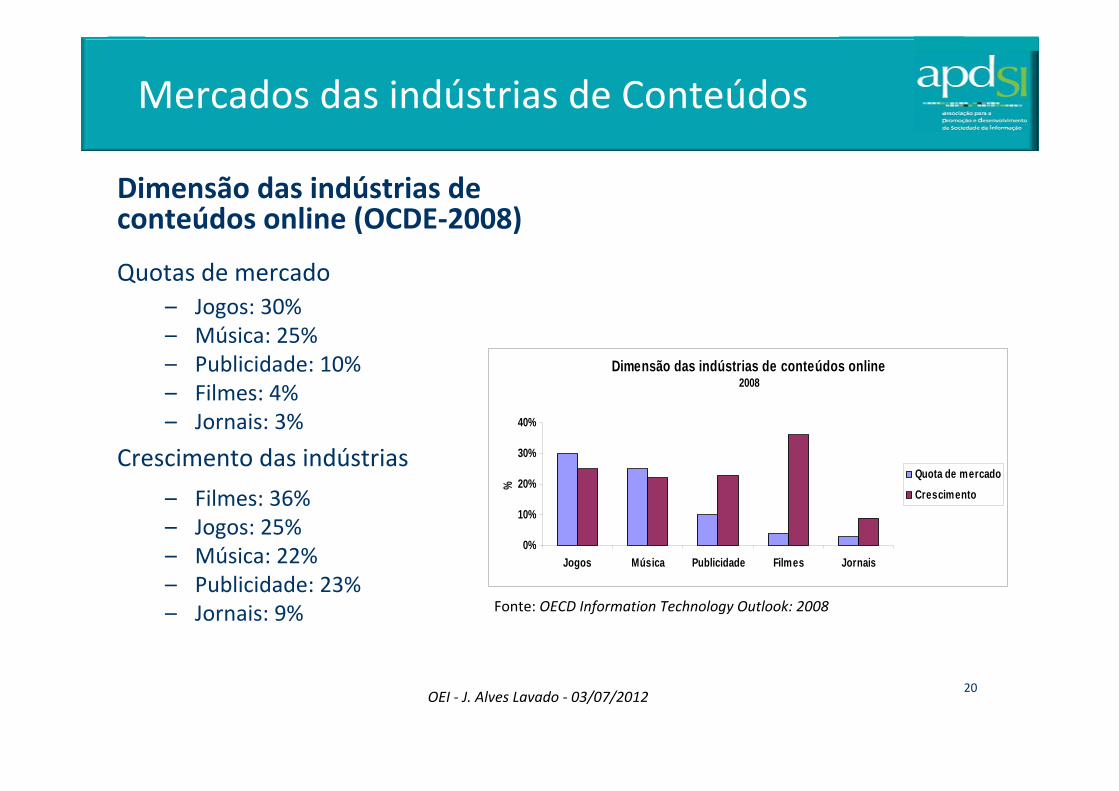

Mercados das indústrias de Conteúdos

Dimensão das indústrias de conteúdos online (OCDE‐2008)

Quotas de mercado– Jogos: 30%– Música: 25%– Publicidade: 10%– Filmes: 4%– Jornais: 3%

Crescimento das indústrias

– Filmes: 36%– Jogos: 25%– Música: 22%– Publicidade: 23%– Jornais: 9%

Dimensão das indústrias de conteúdos online2008

0%

10%

20%

30%

40%

Jogos Música Publicidade Filmes Jornais

%

Quota de mercadoCrescimento

Fonte: OECD Information Technology Outlook: 2008

OEI ‐ J. Alves Lavado ‐ 03/07/201221

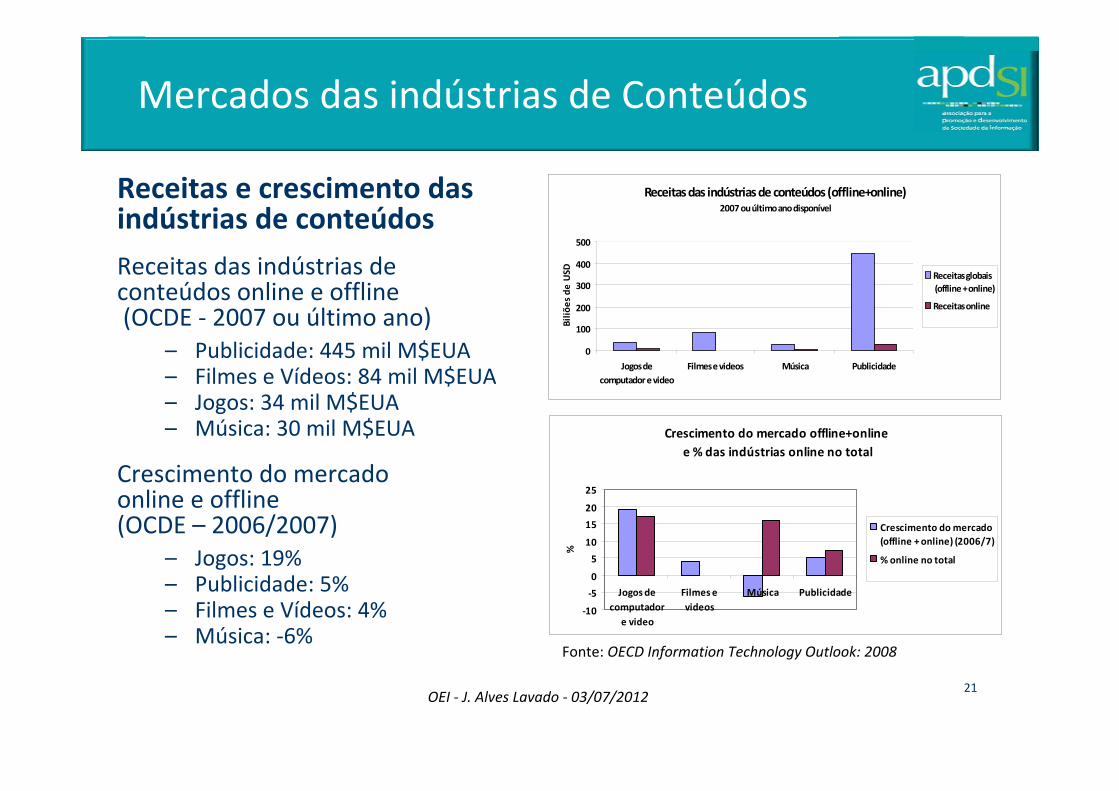

Mercados das indústrias de Conteúdos

Receitas e crescimento das indústrias de conteúdos

Receitas das indústrias de conteúdos online e offline(OCDE ‐ 2007 ou último ano)

– Publicidade: 445 mil M$EUA– Filmes e Vídeos: 84 mil M$EUA– Jogos: 34 mil M$EUA– Música: 30 mil M$EUA

Crescimento do mercadoonline e offline(OCDE – 2006/2007)

– Jogos: 19%– Publicidade: 5%– Filmes e Vídeos: 4%– Música: ‐6%

Receitas das indústrias de conteúdos (offline+online) 2007 ou último ano disponível

0

100

200

300

400

500

Jogos decomputador e video

Filmes e videos Música Publicidade

Biliõ

es de USD Receitas globais

(offline + online)

Receitas online

Fonte: OECD Information Technology Outlook: 2008

Crescimento do mercado offline+online e % das indústrias online no total

‐10

‐5

0

5

10

15

20

25

Jogos decomputador

e video

Filmes evideos

Música Publicidade

%

Crescimento do mercado(offline + online) (2006/7)

% online no total

OEI ‐ J. Alves Lavado ‐ 03/07/201222

Discussão

QUESTÕES