Embed Size (px)

Citation preview

MINISTÉRIO DA DEFESAEXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

(Sv Fundos Reg / 1ª RM – 1934)IC

BOLETIM INFORMATIVO Nº 08

AGOSTO / 2008

FALE COM A 1ª ICFEx

Correio Eletrônico: [email protected]ágina Internet: http://www.1icfex.eb.mil.br Telefones: (21) 2519–5766 / 2519–5053

RITEx 810–5766 / 810–5053

Índice do B Info 08/08 – 1ª ICFEx (agosto/ 2008) A S S U N T O PÁGINA

1ª Parte – CONFORMIDADE CONTÁBIL 74Registro da Conformidade Contábil Mensal 74

2ª Parte – INFORMAÇÕES SOBRE APROVAÇÃO DE TOMADA DE CONTAS 74

1. Tomada de Contas Anual 742. Tomada de Contas Especial 75

3ª Parte – ORIENTAÇÕES TÉCNICAS 751. Modificações de Rotinas de Trabalho 75

a. Execução Orçamentária 75– Destaques – Recebimento de crédito de Órgão estranho à Força –

Orientações 75

b. Execução Financeira 75– Danos ao Erário – Notificação – Procedimentos – Uniformização 75

c. Execução Contábil 761) Contas Contábeis 762) Patrimônio 763) Custos 76

d. Execução de Licitações e Contratos 76e. Pessoal 76

– Gratificação de Localidade Especial – Esclarecimento 76f. Controle Interno 76

– Segregação de Funções – Entendimento 77– Contratação Direta – Militares e Servidores Civis – Capacitação e/ou

qualificação profissional 77

2. Recomendações sobre Prazos 77– Plano Anual de Atividades de Auditoria (PAAA) – 2º Semestre 2008 -

Alteração 77

3. Soluções de Consultas 78– Adicional de Habilitação – Índice – Minoração 78– Seguro Especial – Cabos e Soldados – Pronunciamento 78– Danos ao Erário – Devolução de valores – Esclarecimento 78– Pg Pes – Adicional de compensação orgânica e férias radiológicas –

Licença Maternidade 79

– Auxílio-Natalidade – Guarda por prazo determinado - Posicionamento 79– Licitações e Contratos – Pareceres jurídicos - Ratificação 79

4. Atualização da Legislação, das Normas, dos Sistemas Corporativos e das Orientações para as UG 80

a. Legislação e Atos Normativos 80– Atos Administrativos – Delegação de competência 80– Sistema de Controle Interno – Instruções gerais (IG 12-01) –

revogação 80

– Atos Administrativos – Delegação de competência – Alteração 80b. Orientações 80

1) Msg SIAFI 80– SIAFI – Dados da UG - IMBEL 80– Concessionárias – Faturas em atraso – Pg com multa e/ou juros –

Orientações 80– Intenção de Registro de Preços (IRP) – Manual 80– Central de atendimento ao usuário SIAFI – novo número –

padronização 80

2) Msg SIASG 80– SICONV – Cadastramento – Portal 80– SIDEC – Vinculação ND/Subitem – Orientações 80– Intenção de Registro de Preços (IRP) – Implantação 80– Licitações – Determinação do TCU 80

4ª PARTE – ASSUNTOS GERAIS 81

1. Informações do tipo “você sabia?” 81– Sup Fundos – Limites – Valor Superior – Excepcionalidade 81– Orientações as UG Vinculadas – Mapas Mentais 81

2. Aniversário de OM 81

ANEXOS

Anexo “A” – Segregação de Funções – Entendimento 83Anexo “B” – Contratação Direta – Militares e Servidores Civis –

Capacitação e/ou qualificação profissional 85

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag74

Confere

________________S Ch 1ª ICFEx

MINISTÉRIO DA DEFESAEXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

(Sv Fundos Reg / 1ª RM – 1934)(Sv Fundos Reg / 1ª RM – 1934)

BOLETIM INFORMATIVO Nº 08/ 2008 – 1ª ICFEx (agosto/ 2008)

1ª PARTE – CONFORMIDADE CONTÁBILEm cumprimento às disposições da Coordenação Geral de Contabilidade da

Secretaria do Tesouro Nacional (CCONT / STN), que regulam os prazos, os procedimentos, as atribuições e as responsabilidades para a realização da conformidade contábil das Unidades Gestoras (UG) vinculadas, esta Setorial de Controle Interno registrou no SIAFI, a conformidade contábil para certificar os registros contábeis efetuados em função da entrada de dados no citado sistema.

No mês de julho de 2008, todas as UG foram consideradas “SEM RESTRIÇÃO”.(Nota para B Info nº 14 – S-3.1, de 21 jul 08)

2ª PARTE – INFORMAÇÕES SOBRE APROVAÇÃO DE TOMADA DE CONTAS1. TOMADA DA CONTAS ANUAL

a. Regular e sem restriçãoO TCU julgou como regular e sem restrição as contas referentes ao exercício

de 2005, dando quitação plena ao responsável pelas UG, de acordo com o parecer emitido nos autos:

EXERCÍCIO Código da UG Acórdão Sessão TCU

2005

160270/2º RCG

160299/Cmdo CML

160329/Pq R Mnt/1ªRM

656/2008 – TCU/1ª Câmara 11 Mar 2008

Em conseqüência, os OD UG mencionadas deverão observar atentamente as orientações da SEF acerca da guarda e incineração de documentos contidas no Of nº 079 – A/2 de 17 ago 06, daquela Secretaria (publicado no B Info nº 11 – 1ª ICFEx, de 30 nov 06).

(Nota para B Info nº 14 – S-2.1.3, de 23 jul 08)

b. Regular e com ressalvaO TCU julgou em sessão extraordinária da Segunda Câmara, em 8 jul 08 (Ata nº

023), como regular e com ressalvas, as contas referentes ao exercício de 2007 da UG 160337 – 3º BI, dando quitação aos seus responsáveis, conforme o contido no Acórdão

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag75

Confere

________________S Ch 1ª ICFEx

nº 1958/2008, participado por meio do Of nº 756/2008/TCU/ /SECEX-3/SA, de 17 jul 08.Em conseqüência, o OD do Comando da Artilharia Divisionária da 1ª

Divisão de Exército (Cmdo AD/1) – OM responsável pela guarda da documentação orçamentária, financeira, patrimonial e de pessoal do 3º BI – observar as orientações da SEF, formuladas por intermédio do Of nº 079 – A/2 de 17 ago 06, acerca da guarda e incineração de documentos (publicadas no B Info nº 11 de 30 nov 06, desta Inspetoria).

(Nota para B Info nº 15 – S-2.1.3, de 7 jul 08)

2. TOMADA DE CONTAS ESPECIALNada há a considerar.

3ª PARTE – ORIENTAÇÕES TÉCNICAS1. MODIFICAÇÕES DE ROTINAS DE TRABALHO

a. Execução OrçamentáriaDestaques – Recebimento de crédito de Órgão estranho à Força – Orientações Por meio da Msg SIAFI nº 2008/0768877 - SEF, de 08 jul 08, sobre este assunto,

a SEF formulou a todos os OD as determinações que se seguem:– todos os ingressos de créditos no Comando do Exército deverão ocorrer pela

UG 160509 – SEF-Gestor;– as descentralizações de créditos para as UGE serão realizadas pelos ODS e que

estas não têm autorização para realizar qualquer modificação na natureza da despesa, UGR e/ou plano interno; e

– caso a UGE receba qualquer crédito diretamente de órgão estranho a força, o mesmo deverá ser informado para que anule o crédito e conceda o destaque por intermédio da UG 110407 - Ministério da Defesa.

Em conseqüência, as UG vinculadas, ao receberem um destaque, deverão cumprir as presentes determinações da SEF.

(Nota para B Info nº 32 – S-1.1, de 29 ago 08)

b. Execução FinanceiraDanos ao erário – Notificação – Procedimentos - UniformizaçãoCumprindo determinação da SEF, esta U Ct Intr orienta à suas UG vinculadas

acerca da notificação de responsáveis por dano ao Erário, considerados ausentes ou em lugar ignorado, para que sejam adotados, por ora, os mandamentos esculpidos no Inc II do Art. 231 do Código de Processo Civil (Lei nº 5.869, de 11 jan 1973) e no § 4º do Art. 26 da Lei que regula o processo administrativo no âmbito da Administração Pública Federal (Lei nº 9.784, de 29 jan 99), conforme descritos a seguir, até que sejam ultimados os trabalhos de atualização das Normas para Apuração de Irregularidades Administrativas (aprovadas pela Port nº 008 - SEF, de 23 dez 03).

Institui a Lei nº 5.869, de 11 jan 1973“Art. 231. Far-se-á a citação por edital:(...)II - quando ignorado, incerto ou inacessível o lugar em que se encontrar;

Institui a Lei nº 9.784, de 29 jan 99Art. 26. O órgão competente perante o qual tramita o processo

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag76

Confere

________________S Ch 1ª ICFEx

administrativo determinará a intimação do interessado para ciência de decisão ou a efetivação de diligências.

(...)§ 4º No caso de interessados indeterminados, desconhecidos ou com

domicilio indefinido, a intimação deve ser efetuada por meio de publicação oficial.”Em conseqüência os OD tomem conhecimento e as providências cabíveis,

quando da necessidade de notificação de Rspnl por dano ao Erário.(Nota para B Info nº 016 - S-2.1.4, de 01 set 08)

c. Execução Contábil1) Contas contábeis

Nada há a considerar.2) Patrimônio

Nada há a considerar.3) Custos

Nada há a considerar.d. Execução de Licitações e Contratos

Nada há a considerar.e. Pessoal

Gratificação de Localidade Especial – EsclarecimentoPor meio do Of nº 167-Asse Jur - 08(A1/SEF), de 2 jul 08, aquela Secretaria emitiu

parecer esclarecendo que, nos casos em que uma UG situada em localidade especial e que possua uma OM vinculada a mesma (que não se situe em Localidade Especial), para o militar que sirva nesta OM, o fato gerador do direito para pagamento da gratificação de localidade especial é a localidade da sua OM e não da UG à qual sua OM é vinculada.

Considerando que a UG ao fazer o pagamento dos integrantes da sua OM vinculada (como já dito, não situada em localidade especial), deverá incluir, mensalmente, no FAP digital, uma DA no código G07 ou G08, conforme o caso, referente ao valor respectivo da gratificação de localidade especial tipo “A” (A07) ou “B” (A08) recebida indevidamente pelos militares que desempenham suas funções naquelas localidades, pois não fazem jus a citada gratificação. (Msg SIAFI nº 2008/0812727-SEF-Gestor, de 18 jul 08, publicada na Pag 64 do B Info 07/08 – 1ª ICFEx).

(O teor integral do presente parecer pode ser encontrado na intranet daquela Secretaria por meio do endereço http://intranet.sef.eb.mil.br/sef/asses soria1/oficios/ 2007/Of . 002- 07 .p df )

Em conseqüência, na ocorrência da citada situação, as UG deverão seguir as presentes orientações.

(O presente texto substitui o publicado na Pag 11 do B Info 01/07 – 1ª ICFEx)

(Nota para B Info nº 033 - S-1.1, de 29 ago 08)

f. Controle Interno

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag77

Confere

________________S Ch 1ª ICFEx

a. Segregação de Funções – EntendimentoTendo em vista a consulta formulada pelo Cmdo CML sobre o aparente confronto

entre o constante do item 3 do Art 35 do RAE e o item 9.3.4 do Acórdão nº 1.886/2007 – TCU (1ª Câmara), quanto as responsabilidades do Encarregado do Setor de Material, a D Aud determinou a todas as ICFEx que transcrevessem em seus B Info o citado documento, a fim de uniformizar o entendimento das UG do Cmdo Ex sobre o assunto.

A SEF emitiu entendimento de que não há necessidade de alteração das rotinas de gestão do material na Força Terrestre, já que não há inobservância do princípio de segregação de funções no que se refere às atribuições do encarregado do Setor de Material constantes do RAE.

Esta Inspetoria, atendendo a determinação daquela Diretoria, publica no Anexo “A” ao presente B Info o teor do Of nº 079 – A/2 - SEF, de 16 jul 08.

Em conseqüência, os OD das UG tomem conhecimento do presente assunto, particularmente no que tange as rotinas para gestão de material no âmbito da sua Unidade.

(Nota para B Info nº 029 - S-1.1, de 29 ago 08)

b. Contratação Direta – Militares e Servidores Civis – Capacitação e/ou qualificação profissional

Em atendimento a consulta do COTER quanto a definição do objeto dos contratos (contratação direta) referentes a cursos, seminários, simpósios e eventos de capacitação e/ou qualificação profissional para militares e Servidores Civis, a SEF emitiu o Parecer nº 054/AJ/SEF, de 31 jul 08, fixando o seguinte entendimento:

“a contratação de professores, conferencistas ou instrutores para ministrar cursos de treinamento ou aperfeiçoamento de pessoal, a inscrição de servidores para participação de cursos abertos a terceiros, bem como as contratações de curso “fechado” (adaptado às necessidades da UG) enquadram-se na hipótese de inexigibilidade de licitação prevista no inciso II do Art 25 combinado com o inciso II do Art 13 da Lei 8.666/93.

Entretanto, em relação as contratações de curso “fechado” considerado “virtualmente padronizado que utiliza método de ensino de domínio público”, tais como cursos de línguas, cursos de utilização de sistemas de microcomputadores ou cursos oferecidos por mais de um empresa, exige a realização de processo licitatório.”Para o pleno entendimento acerca do assunto o citado Parecer consta do Anexo

“B” ao presente B Info.Em conseqüência, as UG vinculadas, quando da necessidade de contratação de

cursos para seu pessoal observem o teor do citado Parecer da SEF. (Nota para B Info nº 030 - S-1.1, de 29 ago 08)

2. RECOMENDAÇÕES SOBRE PRAZOSPlano Anual de Atividades de Auditoria (PAAA) – 2º Semestre - Alteração

Por intermédio do Boletim Interno nº 164 – SEF, de 02 set 08, a Secretaria de Economia e Finanças aprovou a alteração do PAAA/2º Semt 08, publicado no B Info nº 02, de 29 fev 08, desta Inspetoria, referente a data da visita da SIP/1-Rio de 28 ago 08

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag78

Confere

________________S Ch 1ª ICFEx

para 16 out 08.

Em conseqüência:a. Solicita-se ao OD e demais Agentes da Administração (Agt Adm) da SIP/1-Rio

que tomem conhecimento e as providências cabíveis.b. No caso em que a SIP/1-Rio não possa ser visitada na data prevista, por

motivo de força maior, que não tenha sido possível a sua previsibilidade quando da resposta à ICFEx, esta deverá:

– contactar outra UG, cuja data prevista lhe seja conveniente, mediante a concordância do outro OD, realizando os acertos para a citada permuta; e

– solicitar, com a devida antecedência e por escrito, a permuta da data à ICFEx, informando da aquiescência do OD da outra UG que concorda com a troca.

Neste caso, a Inspetoria remeterá a citada solicitação à D Aud que a encaminhará à SEF que, concordando com a alteração do seu planejamento, alterará o PAAA, publicando tal fato em seu BI.

(Nota para B Info nº 020 - S-2.Ch, de 03 set 08)

3. SOLUÇÕES DE CONSULTASa. Adicional de Habilitação – Índice – Minoração

UG de Origem Documento de Resposta

CPEx Of nº 026 – Asse Jur – 08 (A1/SEF), de 30 jan 08

ASSUNTO RESUMIDO DA CONSULTA:Sugestão de estipulação de prazo aos órgãos pagadores para que os mesmos procedam à minoração do índice do adicional de habilitação – de 20% para 16% – relativo aos militares detentores de curso de mestrado.ONDE ENCONTRAR:

http://intranet.sef.eb.mil.br/sef/assessoria1/oficios/2008/Of.026-08.pdf

b. Seguro Especial – Cabos e Soldados – Pronunciamento

UG de Origem Documento de Resposta

DGP Of nº 028 – Asse Jur – 08 (A1/SEF), de 7 fev 08

ASSUNTO RESUMIDO DA CONSULTA:Solicitação de pronunciamento da SEF sobre eventual obrigatoriedade do Seguro Especial para Cb e Sd, no termos da Port. Min. 041-1996.ONDE ENCONTRAR:

http://intranet.sef.eb.mil.br/sef/assessoria1/oficios/2008/Of.028-08.pdf

c. D anos ao Erário – Devolução de valores – Esclarecimento

UG de Origem Documento de Resposta

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag79

Confere

________________S Ch 1ª ICFEx

11ª ICFEx Of nº 040 – Asse Jur – 08 (A1/SEF), de 14 fev 08

ASSUNTO RESUMIDO DA CONSULTA:Questionamento sobre a necessidade de devolução de valores descontados a título de danos ao erário em função de sentença criminal que absolveu os réus por insuficiência de provas.ONDE ENCONTRAR:

http://intranet.sef.eb.mil.br/sef/assessoria1/oficios/2008/Of.040-08.pdf

d. Pg Pes – Adicional de compensação orgânica e férias radiológicas – Licença maternidade

UG de Origem Documento de Resposta

5ª ICFEx Of nº 189 – Asse Jur – 08 (A1/SEF), de 24 jul 08

ASSUNTO RESUMIDO DA CONSULTA:Oficial Dentista requer a manutenção do pagamento da compensação orgânica durante a licença gestante, bem como o pagamento das férias radiológicas.ONDE ENCONTRAR:

http://intranet.sef.eb.mil.br/sef/assessoria1/oficios/2008/Of.189-08.pdf

e. Auxílio-Natalidade – Guarda por prazo determinado – PosicionamentoUG de Origem Documento de Resposta

2ª ICFEx Of nº 206 – Asse Jur – 08 (A1/SEF), de 11 ago 08

ASSUNTO RESUMIDO DA CONSULTA:Questionamento sobre o pagamento de auxílio-natalidade em função da concessão de guarda de menor por prazo indeterminado.ONDE ENCONTRAR:

http://intranet.sef.eb.mil.br/sef/assessoria1/oficios/2008/Of.206-08.pdf

f. Licitações e Contratos – Pareceres Jurídicos – ratificação

UG de Origem Documento de Resposta

2ª ICFEx Of nº 220 – Asse Jur – 08 (A1/SEF), de 21 ago 08

ASSUNTO RESUMIDO DA CONSULTA:Questionamento sobre a necessidade de ratificação de parecer emitido por assessoria jurídica em processos licitatórios.ONDE ENCONTRAR:

http://intranet.sef.eb.mil.br/sef/assessoria1/oficios/2008/Of.220-08.pdf

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag80

Confere

________________S Ch 1ª ICFEx

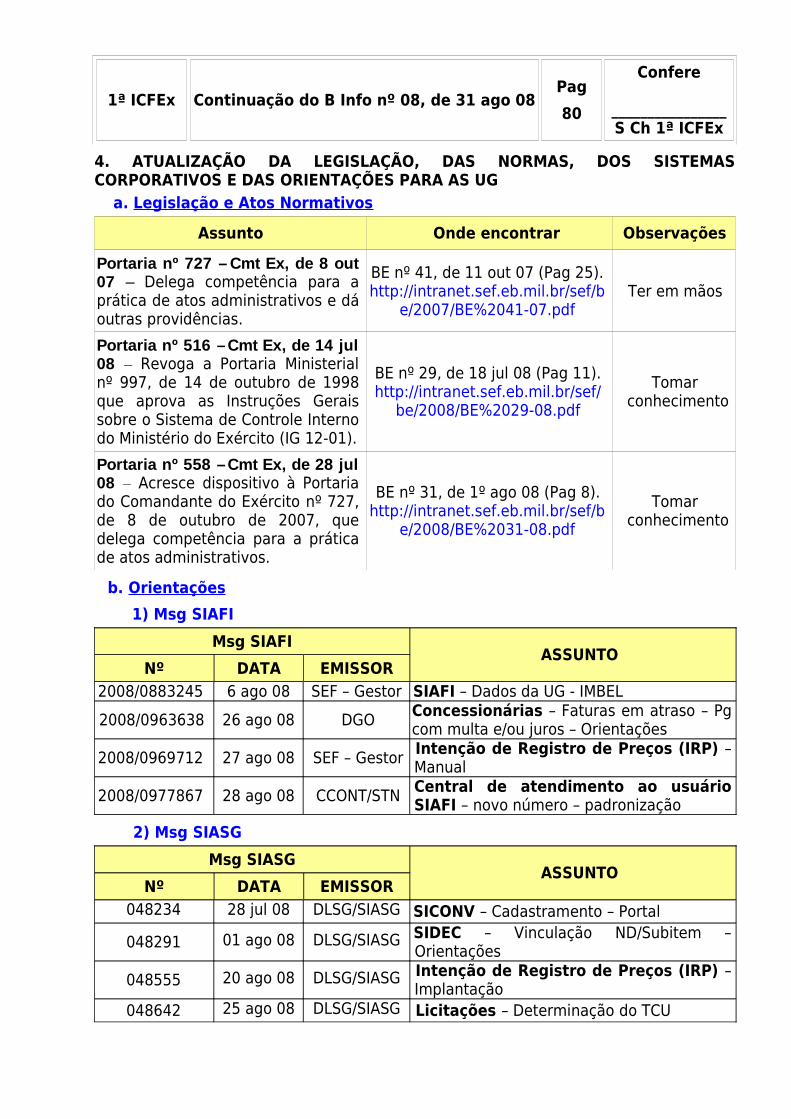

4. ATUALIZAÇÃO DA LEGISLAÇÃO, DAS NORMAS, DOS SISTEMAS CORPORATIVOS E DAS ORIENTAÇÕES PARA AS UG

a. Legislação e Atos NormativosAssunto Onde encontrar Observações

Portaria nº 727 – Cmt Ex, de 8 out 07 – Delega competência para a prática de atos administrativos e dá outras providências.

BE nº 41, de 11 out 07 (Pag 25).http://intranet.sef.eb.mil.br/sef/b

e/2007/BE%2041-07.pdfTer em mãos

Portaria nº 516 – Cmt Ex, de 14 jul 08 – Revoga a Portaria Ministerial nº 997, de 14 de outubro de 1998 que aprova as Instruções Gerais sobre o Sistema de Controle Interno do Ministério do Exército (IG 12-01).

BE nº 29, de 18 jul 08 (Pag 11).http://intranet.sef.eb.mil.br/sef/

be/2008/BE%2029-08.pdfTomar

conhecimento

Portaria nº 558 – Cmt Ex, de 28 jul 08 – Acresce dispositivo à Portaria do Comandante do Exército nº 727, de 8 de outubro de 2007, que delega competência para a prática de atos administrativos.

BE nº 31, de 1º ago 08 (Pag 8).http://intranet.sef.eb.mil.br/sef/b

e/2008/BE%2031-08.pdfTomar

conhecimento

b. Orientações1) Msg SIAFI

Msg SIAFINº DATA EMISSOR

ASSUNTO

2008/0883245 6 ago 08 SEF – Gestor SIAFI – Dados da UG - IMBEL2008/0963638 26 ago 08 DGO Concessionárias – Faturas em atraso – Pg

com multa e/ou juros – Orientações2008/0969712 27 ago 08 SEF – Gestor Intenção de Registro de Preços (IRP) –

Manual2008/0977867 28 ago 08 CCONT/STN Central de atendimento ao usuário

SIAFI – novo número – padronização2) Msg SIASG

Msg SIASGNº DATA EMISSOR

ASSUNTO

048234 28 jul 08 DLSG/SIASG SICONV – Cadastramento – Portal

048291 01 ago 08 DLSG/SIASG SIDEC – Vinculação ND/Subitem – Orientações

048555 20 ago 08 DLSG/SIASG Intenção de Registro de Preços (IRP) – Implantação

048642 25 ago 08 DLSG/SIASG Licitações – Determinação do TCU

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag81

Confere

________________S Ch 1ª ICFEx

4ª PARTE – ASSUNTOS GERAIS1. INFORMAÇÕES DO TIPO “VOCÊ SABIA?”

1) Sup Fundos – Limites – Valor superior – ExcepcionalidadeQue, em casos excepcionais (fundamentados em despacho), os Sup Fundos

podem ser concedidos com valores superiores aos fixados pelos incisos I e II do Art 1º da Portaria Normativa nº 1.403/MD, de 26 out 07 ?

Que este assunto está regulado pela Port nº 558 – Cmt Ex, de 28 jul 08 ? (BE nº 31/2008)

Que esta Portaria acresceu a letra “O” ao inciso IX do Art 1º da Port nº 727 – Cmt EB, de 08 out 07 ?

(Msg nº 294 – S/2.Ch – 1ª ICFEx, de 22 ago 08 – Msg SIAFI nº 2008/0954183, da mesma data, enviada para todos OD)

(Nota para B Info nº 031 - S-1.1, de 29 ago 08)

2) Orientações às UG Vinculadas – Mapas MentaisQue Mapa Mental é o nome dado para um tipo de diagrama voltado para a

gestão de informações, de conhecimento e de capital intelectual; para a compreensão e solução de problemas; na memorização e aprendizado; na criação de manuais, livros e palestras; como ferramenta de brainstorming; e no auxílio da gestão estratégica de uma empresa ou negócio ?

Que os desenhos feitos em um Mapa Mental partem de um único centro, a partir do qual são irradiadas as informações relacionadas ?

Que quando um Mapa Mental é elaborado, cada parte do mapa é associada com o restante, criando conexões entre cada conceito ?

Que na página da intranet da SEF, no link da Assessoria∕2 da SEF podem ser encontrados “Mapas Mentais, conceituais e esboços sobre assuntos técnico-normativos” relacionados às atividades administrativas das Unidades, tais como Suprimento de Fundos – Cartão de Pagamento do Governo Federal e Apuração de Indícios de Irregularidades Administrativas ? (http://intranet.sef.eb.mil.br/sef/assess oria 2/INDEX_SEG.htm)

(Nota para B Info nº 018 - S-2.2.3, de 29 ago 08)

2. ANIVERSÁRIO DE OM

Esta Chefia e todos os integrantes da 1a ICFEx cumprimentam e formulam votos de felicidades e continuado sucesso profissional aos OD e demais integrantes das UG e, igualmente, aos Comandantes (Agentes Diretores – AD) e demais componentes das UA (vinculadas a uma UG), a seguir relacionadas, cujas datas de aniversário transcorrerão no mês de setembro de 2008:

UG DataB DoMPSA 05 setDF 21 set5ª DL 21 setMHEx/ FC 28 set

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag82

Confere

________________S Ch 1ª ICFEx

UG Data2º BI Mtz (Es) 29 set

PAULO ISRAEL LOPES PEDROZO – CelCh 1ª ICFEx

Confere com o original

________________________________________FRANCISCO CORREA DE LIMA – Maj

SCh 1ª ICFEx

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag83

Confere

________________S Ch 1ª ICFEx

Anexo “A”

SEGREGAÇÃO DE FUNÇÕES – ENTENDIMENTO

(Transcrição do Of nº 079 – A-2/ SEF, de 16 jul 08)“Brasília, 16 de julho de 2008.Do Secretário de Economia e FinançasAo Sr Chefe da 1ª Inspetoria de Contabilidade e Finanças do ExércitoAssunto: consulta de UG vinculada a essa ICFEx (Encarregado do Setor de Material)Ref: Of nº 142-S/2.2.3 – 1ª ICFEx, de 18 de junho de 2008.Anexo: - 01 (um) Fluxograma Simplificado – Aquisições na UA; e

- 01 (um) Fluxograma Horizontal – Aquisições na UA.

1. Trata o presente expediente sobre consulta formulada pelo OD do Comando Militar do Leste acerca da possível incompatibilidade do item 3), do Art 35, do Decreto nº 98.820, de 12 jan 90 (Regulamento de Administração do Exército – RAE) com o item 9.3.4, do Acórdão 1.886/2007 – 1ª Câmara, do Tribunal de Contas da União (TCU).

2. Com espeque no entendimento mantido por essa ICFEx – fruto de uma percuciente análise dos aspectos que envolvem o desempenho das funções de Encarregado do Setor de Material – esta Secretaria resolveu abordar, de forma complementar, o seguinte:

a. o Acórdão 1.886/2007 trata de uma situação específica de um órgão com estrutura distinta das UG do Comando do Exército;

b. o pedido de aquisição de material ou serviço, citado no item 3), do Art 35, do RAE, difere do pedido de material citado nos itens 8) do Art 35 e 3) do Art 44, e no Art 81 do RAE, sendo, este último, o documento que formaliza o fato gerador da necessidade de material e/ou serviço;

c. o formulário para o pedido de material citado nos Art 44 e 81 do RAE, ainda em vigor, é o mesmo III-12, da Port nº 345-GB, de 18 Out 68, embora revogada;

d. o pedido de material ou serviço a que se refere o Art 35, do RAE, é a requisição referida no Art 13, das IG 12-02 (Instruções Gerais para a Realização de Licitações e Contratos no Ministério do Exército), e corresponde ao modelo constante do anexo ao Ofício nº 021-A/2-SEF - Circular, de 27 de fevereiro de 1996;

e. a segregação de funções consiste na separação entre as funções de autorização/aprovação, operação, execução, controle e contabilização dos fatos administrativos;

f. a sistemática de aquisição e distribuição de material adotada no âmbito do Exército, contempla o princípio da segregação de funções;

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag84

Confere

________________S Ch 1ª ICFEx

g. as funções do Almoxarife são supervisionadas pelo Fiscal Administrativo e pelo Ordenador de Despesas; e

h. o inciso VII, do Art 25, das IG 12-02, prevê que compete à Comissão de Licitação, quando for o caso, proceder ou receber o levantamento das necessidades a licitar.

3. Diante do exposto, e considerando as rotinas/tarefas exemplificadas nos fluxogramas anexos, esta Secretaria, alicerçada nas disposições contidas no RAE, entende que as recomendações contidas no subitem 9.3.4, do Acórdão 1.886/2007 – TCU – Primeira Câmara, Processo 015.361/2005 – 0, não se aplicam às UA/UG do Comando do Exército, uma vez que não há inobservância do princípio de segregação de funções, particularmente no que se refere às atribuições do Encarregado do Setor de Material. Conseqüentemente, este Órgão de Direção Setorial é de parecer que não há necessidade de alteração das rotinas para gestão do material, no âmbito da Força Terrestre.

___________________________

Gen Div SEBASTIÃO PEÇANHASubsecretário de Economia e Finanças

OSORIO 200 ANOS“É fácil a missão de comandar homens livres: basta mostrar-lhes o caminho do dever””

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag85

Confere

________________S Ch 1ª ICFEx

Anexo “B”

CONTRATAÇÃO DIRETA – MILITARES E SERVIDORES CIVIS – CAPACITAÇÃO E/OU QUALIFICAÇÃO PROFISSIONAL

“PARECER Nº 054 /AJ/SEF Brasília, 31 de julho de 2008.

1. EMENTA – licitação; dispensa; inexigibilidade; cursos; contratação direta; exclusividade.

2. OBJETO – verificar a licitude quanto à contratação direta de cursos em geral para capacitação profissional de militares e servidores civis desta Força Armada.

3. LEGISLAÇÃO PERTINENTE

a) Constituição Federal de 05 Out 1988b) Lei 8.666, de 21 Jun 1993 – Licitações e Contratos na Administração Pública

4. RELATÓRIO

Trata-se de consulta submetida pelo Comando de Operações Terrestres (COTer) sobre definição de “objeto de contratação” visando à inscrição de militares e servidores civis em cursos, seminários, simpósios e eventos de capacitação e/ou qualificação profissional, mediante contratação direta.

5. APRECIAÇÃO

a. A Licitação é a regra geral para que a Administração adquira bens, produtos e serviços. Não obstante, prevê a Lei casos em que essa regra geral é amenizada, abrangendo os casos de dispensa ou inexigibilidade. Tanto esta como aquela devem ser necessariamente justificadas, sendo que o respectivo processo deverá conter elementos que demonstrem a caracterização da situação emergencial ou calamitosa que justifique a dispensa ou a razão pela qual se escolhe tal fornecedor por inviabilidade de competição, quando for o caso.

b. A Licitação é tida como inexigível quando há a impossibilidade jurídica de competição, quer pela natureza específica do negócio, quer pelos objetivos sociais visados pela Administração. A Lei n° 8.666, de 21 jun 1993, em seu Art. 25, refere-se à inviabilidade de competição e, em especial, aos casos em que o fornecedor é exclusivo ou é o único que reúne as condições necessárias à plena satisfação do objeto (caso de serviços técnicos especializados).

c. A exclusividade poderá ser industrial ou comercial. No primeiro caso, não há dúvida quanto à inexigibilidade; no segundo, vale só para a praça de comércio que abranja a localidade de licitação. O caso de serviços técnicos especializados refere-se à impossibilidade de competição,

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag86

Confere

________________S Ch 1ª ICFEx

dada a notória especialização de natureza singular, que termina por individualizar quem os presta.d. A Lei n° 8.666, de 1993 apresenta um rol acerca de quais seriam esses serviços,

expressos em seu Art.13: os referentes a estudos técnicos, planejamentos e projetos básicos ou executivos; pareceres, perícias e avaliações em geral; assessorias ou consultorias técnicas e auditorias financeiras ou tributárias; fiscalização, supervisão ou gerenciamento de obras ou serviços; patrocínio ou defesa de causas judiciais ou administrativas; treinamento e aperfeiçoamento de pessoal; restauração de obras de arte e bens de valor histórico.

e. O posicionamento desta Secretaria fundamenta-se em consagradas decisões manifestadas pelo Tribunal de Contas da União. Com efeito, já se manifestou aquela egrégia Corte sobre procedimentos de inexigibilidade de licitação, mormente os que dizem respeito ao treinamento e ao aperfeiçoamento de agentes públicos por intermédio da contratação de cursos realizados junto a pessoas físicas e jurídicas de notória especialização. Referência entre tais decisões, destaca-se a de número 439, de 15 jul 1998, proferida pelo Plenário, inspiração para a solução ao questionamento apresentado por esse ODS, como será visto a seguir:

f. No que diz respeito à contratação de professores e à inscrição de servidores para participação em cursos abertos a terceiros, o posicionamento do TCU é claro e contundente, como pode ser visto, in verbis:

DecisãoO Tribunal Pleno, diante das razões expostas pelo Relator, DECIDE: 1. considerar que as contratações de professores, conferencistas ou instrutores para ministrar cursos de treinamento ou aperfeiçoamento de pessoal, bem como a inscrição de servidores para participação de cursos abertos a terceiros, enquadram-se na hipótese de inexigibilidade de licitação prevista no inciso II do Art. 25, combinado como inciso VI do Art.13 da Lei n° 8.666/93.

g. Quanto aos cursos considerados “fechados”, ou seja, desenvolvidos e adaptados para a realidade da organização e suas necessidades específicas, o Ministro Relator, na mesma Decisão, afirmou o seguinte:

Excetuados os casos de cursos virtualmente padronizados, que utilizam métodos de ensino de domínio público – como o são, por exemplo, os cursos de línguas, ou os cursos de utilização de sistemas de microcomputadores – parece-me inviável pretender que se possa colocar em competição o talento e a capacidade didática de mestres em matérias de nível superior, sobretudo quando se trata de ministrar conhecimentos especializados, para complementar e aprofundar a formação de profissionais de nível universitário.

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag87

Confere

________________S Ch 1ª ICFEx

h. Significa dizer que cursos padronizados, com métodos de ensino de domínio público ensejam, sim, a possibilidade de competição e, por isso, levam, inarredavelmente à instauração de um certame licitatório. Por outro lado, cursos específicos, ministrados, no mais das vezes, por autores e personalidades consagradas nos meios respectivos afastam essa possibilidade de competição, levando, assim, à inexigibilidade da licitação.

i. De maneira a esclarecer esse raciocínio, asseverou o Ministro Relator da Decisão acima referida que “a contratação de um curso específico para servidores da área de informática, por exemplo, exige a realização de licitação, ainda que o treinamento desejado seja inteiramente adaptado às necessidades, às máquinas e aos programas utilizados pela contratante”. Ainda: “Para os cursos regularmente oferecidos por mais de uma empresa, não há que se falar em inexigibilidade, pois não há singularidade no objeto e, portanto, a competição é perfeitamente possível”. Ao enfocar a necessidade de licitação, destacou, ainda:

Muitos órgãos têm insistido na prática de contratar, mediante dispensa de licitação, pessoas físicas ou jurídicas para ministrarem cursos específicos, cujos valores se situem abaixo do limite para o convite. Quando precisam formar outra turma para a mesma disciplina, repetem o procedimento, contratando outra ou a mesma pessoa. Essa atitude, na verdade, constitui fracionamento da despesa e já foi condenada reiteradas vezes pelo Tribunal.

j. O Ministro ADHEMAR PALADINI GHISI, relator da Decisão que respalda o posicionamento deste ODS, cita, também, entendimento do Ministro CARLOS ÁTILA no sentido do reconhecimento de que há necessidade de assegurar ao Administrador ampla margem de discricionariedade para escolher e contratar professores e instrutores. Ressalta, ainda assim, que essa discricionariedade deve aliar a necessidade administrativa à qualidade perseguida, nunca à simples vontade do administrador.

6. CONCLUSÃO

a. Isso posto, é de se afirmar que a contratação de professores, conferencistas ou instrutores enquadra-se na hipótese de inexigibilidade de licitação prevista no inciso II do Art. 25, combinado com o inciso VI do Art.13 da Lei n° 8.666/93. Nessa senda, a inscrição de servidores para participação em cursos abertos a terceiros enquadra-se na hipótese de inexigibilidade de licitação prevista em tal dispositivo.

b. Contudo, na contratação de curso “fechado” considerado “virtualmente padronizado, que utiliza método de ensino de domínio público” – por exemplo, cursos de línguas, cursos de utilização de sistemas de microcomputadores ou cursos regularmente oferecidos por mais de uma empresa - a competição é possível e, portanto, exige-se a realização de processo licitatório.

c. Ainda no que tange à contratação de curso “fechado”, inteiramente adaptado às necessidades da UG, tem-se que o mesmo se enquadra na hipótese de inexigibilidade de licitação

1ª ICFEx Continuação do B Info nº 08, de 31 ago 08Pag88

Confere

________________S Ch 1ª ICFEx

prevista no inciso II do Art. 25, combinado com o inciso VI do Art.13 da Lei n° 8.666, de 1993, em função da singularidade dos serviços e da notória especialização da pessoa física ou jurídica contratada, assegurando ao Administrador ampla margem de discricionariedade para escolher e contratar professores e instrutores.

É o Parecer. S.M.J.

________________________________________________GUSTAVO CASTRO ARAUJO – 1º Ten QCO - Direito

Adjunto da Assessoria Jurídica/SEFDe Acordo:

__________________________________________ETIVALDO MAIA MONTEIRO FILHO – Cel

Chefe da Assessoria Jurídica /SEF

7. DECISÃO –

a. Concordo com o presente Parecer.b. A Assessoria Jurídica da SEF providencie expediente deste Subsecretário

ao Sr Subcomandante do COTER, remetendo este Parecer àquele ODS, para con-hecimento e providências decorrentes.

c. Providencie, ainda, a A/1, expediente circular às ICFEx, determinando apublicação deste Parecer, na íntegra, em separata ao Boletim Informativo do mês de agosto de 2008.

__________________________________Gen Div SEBASTIÃO PEÇANHA

Subsecretário de Economia e Finanças

OSORIO 200 ANOS“É fácil a missão de comandar homens livres: basta mostrar-lhes o caminho do dever””