Embed Size (px)

Citation preview

MINISTÉRIO DO MEIO AMBIENTE – MMA

SECRETARIA DE RECURSOS HÍDRICOS E AMBIENTE URBANO

MELHORIA DA GESTÃO AMBIENTAL URBANA NO BRASIL – BRA/OEA/08/001

Relatório Técnico 02 RT - 02

ELABORAÇÃO DE DOCUMENTOS DE APOIO À IM-PLEMENTAÇÃO DOS CONSÓRCIOS PÚBLICOS DE RE-

SÍDUOS SÓLIDOS - ESTUDO DE REPARTIÇÃO DOS CUSTOS ENTRE OS ENTES FEDERADOS INTEGRAN-

TES DO CONSÓRCIO PRIORITÁRIO E CONTRATO DE RATEIO NO ESTADO DE GOIÁS E ÁREAS DO ESTADO

DE SÃO PAULO: ARARAQUARA, CAMPINAS, BAIXADA SANTISTA E NO MUNICÍPIO DE ARIQUEMES/RO

Brasília – DF

MELHORIA DA GESTÃO AMBIENTAL URBANA NO BRASIL

BRA/OEA/08/001

Relatório Técnico 02 ELABORAÇÃO DE DOCUMENTOS DE APOIO À IM-

PLEMENTAÇÃO DOS CONSÓRCIOS PÚBLICOS DE RE-SÍDUOS SÓLIDOS - ESTUDO DE REPARTIÇÃO DOS

CUSTOS ENTRE OS ENTES FEDERADOS INTEGRAN-TES DO CONSÓRCIO PRIORITÁRIO E CONTRATO DE RATEIO NO ESTADO DE GOIÁS E ÁREAS DO ESTADO

DE SÃO PAULO: ARARAQUARA, CAMPINAS, BAIXADA SANTISTA E NO MUNICÍPIO DE ARIQUEMES/RO

Secretário de Recursos Hídricos e Ambiente Urbano Silvano Silvério da Costa

Diretor de Departamento de Ambiente Urbano

Sérgio Antonio Gonçalves

Gerente de Projeto do Dep. de Ambiente Urbano Saburo Takahashi

Coordenador Nacional do Projeto

Ronaldo Hipólito Soares

Consultor Técnico Tarcísio de Paula Pinto

Contrato Nº 184853

novembro/2010

i

ELABORAÇÃO DE DOCUMENTOS DE APOIO À IM-PLEMENTAÇÃO DOS CONSÓRCIOS PÚBLICOS DE RE-

SÍDUOS SÓLIDOS - ESTUDO DE REPARTIÇÃO DOS CUSTOS ENTRE OS ENTES FEDERADOS INTEGRAN-

TES DO CONSÓRCIO PRIORITÁRIO E CONTRATO DE RATEIO NO ESTADO DE GOIÁS E ÁREAS DO ESTADO

DE SÃO PAULO: ARARAQUARA, CAMPINAS, BAIXADA SANTISTA E NO MUNICÍPIO DE ARIQUEMES/RO

RESUMO EXECUTIVO O presente Relatório Técnico – “estudo de repartição dos custos entre os entes federados inte-grantes do consórcio prioritário e contrato de rateio – no Estado de Goiás e áreas do Estado de São Paulo: Araraquara, Campinas, Baixada Santista e no município de Ariquemes/RO” cor-responde ao Produto 02 relativo ao contrato firmado entre o Governo da República Federativa do Brasil, por meio da Secretaria de Recursos Hídricos e Ambiente Urbano do Ministério do Meio Ambiente/MMA e o consultor Tarcísio de Paula Pinto, no âmbito do Programa Melho-ria da Gestão Ambiental Urbana no Brasil – BRA/OEA/08/001, de acordo com o contrato CPR nº 184853, de 09 de março de 2010. Este Relatório Técnico contém as contribuições do consultor para a análise dos fatores de diferenciação dos custos e conseqüentes contratos de rateio para a operação e gestão de con-sórcios públicos de resíduos sólidos urbanos nas regiões com acompanhamento sob sua res-ponsabilidade. Após a Introdução e a apresentação dos Objetivos do Relatório, no Item 2 são apresentadas as diretrizes iniciais para a discussão dos fatores diferenciadores dos custos, decorrentes de preo-cupações como a compensação dos entes por algum aspecto específico, subsídio aos entes mais frágeis, numa perspectiva de solidariedade regional e indução ao avanço de práticas sus-tentáveis na questão dos resíduos sólidos, privilegiando ações pela redução de resíduos. Os fatores diferenciadores dos custos são referentes aos serviços prestados pelo consórcio público, focados na temática da disposição final, do manejo em instalações locais, no trans-porte dos resíduos e na administração e regulação necessárias. São apresentadas também in-formações sobre os contratos de rateio e a expressão dos fatores diferenciadores no contrato de cada ente participante. O Item 3 apresenta a análise dos fatores diferenciadores de custo no consórcio público que está sendo formado no Estado de São Paulo, na região do Circuito das Águas. Os fatores são analisados em detalhe, tanto para aspectos referentes à disposição final de resíduos, como os referentes ao seu transporte, ao gerenciamento de iniciativas e instalações locais e aos custos administrativos, financeiros e de regulação. Apresenta-se ao final uma consolidação de análise que permite avanço na discussão das taxas necessárias à sustentação dos serviços.

ii

O Item 4 e o Item 5 apresentam os potenciais fatores diferenciadores dos custos referentes ao Consórcio Intermunicipal de Resíduos Sólidos que já está formado na região de Sumaré, no Estado de São Paulo e referentes à região do entorno do DF e ao pretendido Consórcio Públi-co de Manejo dos Resíduos Sólidos e das Águas Pluviais da Região Integrada do Distrito Fe-deral e Goiás. Os fatores diferenciadores dos custos não puderam ser detalhados, em função do estágio da discussão sobre a gestão associada nestas duas regiões. São apresentadas infor-mações gerais sobre cada ente participante da articulação, com a tendência à redução ou am-pliação dos custos. Na última das abordagens dos processos desenvolvidos nas várias regiões, Item 6, são apre-sentados os fatores alteradores de custos referentes às propostas apresentadas ao Consórcio Intermunicipal de Saneamento Básico da Região Central de Rondônia. Os fatores são apresen-tados em detalhes, a partir dos cenários traçados com a equipe técnica local, concentrando-se nos aspectos referentes à disposição final de resíduos, seu transporte, gerenciamento de inicia-tivas e instalações locais e aspectos referentes aos custos administrativos, financeiros e de regulação. Foi possível apresentar uma consolidação de análise que permitirá avanço na dis-cussão dos próprios objetivos do Consórcio e das taxas necessárias à sustentação dos serviços. O Item 7 apresenta as conclusões do consultor sobre as análises realizadas e é seguido pelas Referências Bibliográficas lançadas no Item 8 deste Relatório Técnico.

ii

ELABORAÇÃO DE DOCUMENTOS DE APOIO À IM-PLEMENTAÇÃO DOS CONSÓRCIOS PÚBLICOS DE RE-

SÍDUOS SÓLIDOS - ESTUDO DE REPARTIÇÃO DOS CUSTOS ENTRE OS ENTES FEDERADOS INTEGRAN-

TES DO CONSÓRCIO PRIORITÁRIO E CONTRATO DE RATEIO NO ESTADO DE GOIÁS E ÁREAS DO ESTADO

DE SÃO PAULO: ARARAQUARA, CAMPINAS, BAIXADA SANTISTA E NO MUNICÍPIO DE ARIQUEMES/RO

SUMÁRIO

INTRODUÇÃO 1

1. OBJETIVO DO RELATÓRIO 1

2. FATORES DIFERENCIADORES DO CUSTO PARA OS ENTES CON-SORCIADOS E O CONTRATO DE RATEIO 1

2.1 Características das atividades exercidas pelo consórcio e características dos serviços prestados 1

2.2 Mecanismos de compensação e de subsídio 2 2.3 Mecanismos de indução a práticas sustentáveis 2 2.4 Fatores referentes às unidades de disposição final de rejeitos domicilia-

res, de uso compartilhado 3 2.5 Fatores referentes às operações locais e às unidades locais de uso exclusi-

vo 3 2.6 Fatores referentes ao transporte de resíduos entre localidades 4 2.7 Fatores referentes às atividades administrativas e de regulação 4 2.8 Aspectos dos contratos de rateio 4

3. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTO EM CON-

SÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NO ESTADO DE SÃO PAULO – REGIÃO DO CIRCUITO DAS ÁGUAS 5

3.1 Características do Consórcio Público do Circuito das Águas e investi-mentos previstos 5

3.2 Fatores referentes às unidades de disposição final de rejeitos domicilia-res, de uso compartilhado 6

3.3 Fatores referentes às operações locais e às unidades locais de uso exclusi-vo 8

3.4 Fatores referentes ao transporte de resíduos entre localidades 9 3.5 Fatores referentes às atividades administrativas e de regulação 9 3.6 Análise final dos fatores diferenciadores de custo no Circuito das Águas 9

4. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTO EM CON-SÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NO ESTADO DE SÃO PAULO – REGIÃO DE SUMARÉ 12

4.1 Características do Consórcio Intermunicipal de Manejo dos Resíduos Sólidos e investimentos previstos 12

iii

4.2 Análise dos fatores diferenciadores de custo no Consórcio Público da Região de Sumaré 13

5. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTO EM CON-

SÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NO ESTADO DE GOIÁS – REGIÃO DO ENTORNO DO DF 14

5.1 Características do Consórcio Público proposto para a Região do Entorno do DF e investimentos previstos 14

5.2 Análise dos fatores diferenciadores de custo na Região do Entorno do DF 16

6. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTO EM CON-SÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NA REGIÃO DO MUNI-CÍPIO DE ARIQUEMES / RO 17

6.1 Características do Consórcio Intermunicipal de Saneamento Básico da Região Central de Rondônia – CISAN-CENTRAL e investimentos previstos 17

6.2 Fatores referentes às unidades de disposição final de rejeitos domicilia-res, de uso compartilhado 18

6.3 Fatores referentes às operações locais e às unidades locais de uso exclusi-vo 20

6.4 Fatores referentes ao transporte de resíduos entre localidades 21 6.5 Fatores referentes às atividades administrativas e de regulação 21 6.6 Análise final dos fatores diferenciadores de custo no CISAN-CENTRAL 21

7. CONCLUSÕES 24

8. ANEXO (MINUTA DE CONTRATO DE RATEIO) 25

9. REFERÊNCIAS BIBLIOGRÁFICAS 29

LISTA DE FIGURAS

1 – Localização de Aterros Sanitários e Áreas de Transbordo previstas para o Con-sórcio Público da região do Circuito das Águas 7

2 – Comparativo entre os custos estimados per capita e o porte dos municípios vin-culados ao Consórcio Público da região do Circuito das Águas 11

3 – Faixas de distinção dos custos per capita após aplicação de fatores de diferenci-ação na região do Circuito das Águas 114 – Distribuição dos empreendimentos pelos municípios do Consórcio 135 – Agrupamentos previstos para o Consórcio Público de Manejo dos Resíduos Sóli-

dos e das Águas Pluviais da Região Integrada do Distrito Federal e Goiás 156 – Localização de Aterros Sanitários e Áreas de Transbordo previstos para o Con-

sórcio Público da região de Ariquemes 197 – Comparativo entre os custos estimados per capita e o porte dos municípios vin-

culados ao CISAN CENTRAL 238 – Faixas de distinção dos custos per capita após aplicação de fatores de diferencia-

ção no CISAN CENTRAL 23

iv

LISTA DE QUADROS

1 – Componentes do custo de disposição final de rejeitos em aterros sanitários 32 – Empreendimentos previstos para os municípios da região do Circuito das Águas 53 – Empreendimentos previstos para cada município da região do Circuito das Águas 64 – Custo das etapas de viabilização de aterros de pequeno porte 65 – Custos de referência adotados para a disposição final no Circuito das Águas 86 – Diferenciação dos custos para a disposição final no Circuito das Águas (R$/t) 87 – Custos de referência adotados para operações locais e manejo nas unidades locais

de uso exclusivo 88 – Diferenciação dos custos para o transporte de rejeitos no Circuito das Águas 99 – Custos estimados por município e per capita individualizados, após aplicação de

fatores de diferenciação 1010 – Comparativo entre os custos estimados per capita antes e após aplicação de fa-

tores de diferenciação 1011 – Empreendimentos previstos para os municípios da região do Consórcio Inter-

municipal 1212 – Empreendimentos previstos para cada município da região do Consórcio In-

termunicipal 1213 – Fatores de diferenciação do custo potencialmente analisáveis no Consórcio In-

termunicipal de Manejo dos Resíduos Sólidos 1414 – Empreendimentos previstos para o Entorno do DF 1515 – Empreendimentos previstos para cada localidade do Entorno do DF 1616 – Fatores de diferenciação do custo potencialmente analisáveis no Consórcio In-

termunicipal de Manejo dos Resíduos Sólidos 1717 – Empreendimentos previstos para os municípios da região deAriquemes 1818 – Empreendimentos previstos para cada município da região de Ariquemes 1819 – Custo das etapas de viabilização de aterros de pequeno porte 1920 – Custos de referência adotados para a disposição final no Circuito das Águas 2021 – Diferenciação dos custos para a disposição final nos aterros do Consórcio In-

termunicipal (R$/t) 2022 – Custos de referência adotados para operações locais e manejo nas unidades lo-

cais de uso exclusivo 2023 – Diferenciação dos custos para o transporte de rejeitos no CISAN CENTRAL 2124 – Custos estimados por município e per capita individualizados, após aplicação

de fatores de diferenciação 2225 – Comparativo entre os custos estimados per capita antes e após aplicação de fa-

tores de diferenciação 22 LISTA DE SIGLAS E ABREVIATURAS ASPP – Aterros Sanitários de Pequeno Porte ATT – Áreas de Triagem e Transbordo CISAN CENTRAL - Consórcio Intermunicipal de Saneamento Básico da Região Central de

Rondônia DAU – Departamento de Ambiente Urbano DF – Distrito Federal FGV – Fundação Getúlio Vargas FUNASA – Fundação Nacional de Saúde MMA – Ministério do Meio Ambiente

v

OEA – Organização dos Estados Americanos OGU – Orçamento Geral da União PAC – Programa de Aceleração do Crescimento PEV – Ponto de Entrega Voluntária PGIRS – Plano de Gestão Integrada de Resíduos Sólidos PNRS – Política Nacional de Resíduos Sólidos PNSB – Pesquisa Nacional de Saneamento Básico RCD – Resíduos de Construção e Demolição RIDE-DF – Região Integrada de Desenvolvimento do Distrito Federal RSD – Resíduos Sólidos Domiciliares RSS – Resíduos de Serviços de Saúde RT – Relatório Técnico SNIS-RS – Sistema Nacional de Informações em Saneamento " Diagnóstico de Manejo de

Resíduos Sólidos Urbanos SRHU – Secretaria de Recursos Hídricos e Ambiente Urbano VOL – Resíduos Volumosos

1

INTRODUÇÃO Os conteúdos deste relatório técnico inserem-se no âmbito do Programa Melhoria da Gestão Ambiental Urbana no Brasil (BRA/OEA/08/001) desenvolvido pela Secretaria de Recursos Hídricos e Ambiente Urbano do Ministério do Meio Ambiente, com ênfase nas regiões locali-zadas nas Bacias dos Rios São Francisco e Parnaíba e em algumas outras regiões brasileiras. O programa vem se corporificando em convênios com várias unidades e regiões da Federa-ção, entre elas o Estado de Goiás, o município de Ariquemes/RO e algumas regiões paulistas no entorno dos municípios de Amparo e Sumaré. As regiões de Araraquara e Baixada Santis-ta, também do Estado de S. Paulo, não são tratadas, por não ter se estabelecido uma continui-dade de interesse das administrações locais no processo de consorciamento para a gestão dos resíduos. conforme entendimento estabelecido com a SRHU e documento anexado, O objetivo central do convênio firmado com o Estado de Goiás é o desenvolvimento do PGIRS – Plano de Gestão Integrada de Resíduos Sólidos em Goiás e Distrito Federal, focado, no período do convênio, na RIDE-DF – Região Integrada de Desenvolvimento do Distrito Federal. Este convênio está estabelecido com a Secretaria das Cidades do Estado. Já o convê-nio estabelecido com o Município de Ariquemes, representando outros 13 da região, tem por objetivo também o desenvolvimento do PGIRS – Plano de Gestão Integrada de Resíduos Só-lidos da Região Central de Rondônia. O convênio estabelecido com o Município de Amparo, representando também outros 13 da região do Circuito das Águas, no Estado de São Paulo, tem o mesmo objetivo de desenvolvimento do PGIRS – Plano de Gestão Integrada de Resí-duos Sólidos Regional. Além desses, estará sendo abordado também o caso dos municípios da região de Sumaré, próximos à Região Metropolitana de Campinas. Este relatório, em função do escopo estabelecido no Contrato de Consultoria CPR no 184853, apresenta um estudo de repartição dos custos de operação e administração dos consórcios ob-jetivados para estas regiões, e as decorrências no equacionamento dos contratos de rateio. Não foi detectada, no desenvolvimento da abordagem, a necessidade de legislação complementar no âmbito municipal de forma a permitir arranjos mais complexos de rateio dos custos, além dos expressos no próprio contrato de rateio a ser firmado. 1. OBJETIVO DO RELATÓRIO Este relatório, preparado pelo consultor Tarcísio de Paula Pinto em decorrência do Contrato de Consultoria no 184853, objetiva apresentar os diversos fatores diferenciadores do custo de operação e administração de consórcios públicos que vendo discutidos e construídos nestas regiões brasileiras. Estas informações visam apoiar o preparo de contratos de rateio necessários e instrumentar os esforços pelos Consórcios Públicos nas seguintes regiões : RIDE DF e municípios do Estado de Goiás, na região do município de Ariquemes, Estado de Rondônia, e nas regiões dos muni-cípios de Sumaré e Amparo, ambos no Estado de São Paulo. 2. FATORES DIFERENCIADORES DO CUSTO PARA OS ENTES CONSORCIADOS E O CONTRATO DE RATEIO 2.1 Características das atividades exercidas pelo consórcio e características dos serviços prestados Os fatores de diferenciação dos custos entre os entes consorciados têm que ser estabelecidos sobre as atividades transferidas para a gestão associada. Assim, é imprescindível o reconhe-cimento de quais atividades serão exercidas pela autarquia interfederativa em construção: pla-

2

nejamento, regulação e fiscalização, prestação ou delegação dos serviços de saneamento e outras. É imprescindível ainda o reconhecimento das modalidades do saneamento básico que terão gestão associada: abastecimento de água, esgotamento sanitário, drenagem e manejo de águas pluviais e limpeza urbana e manejo de resíduos sólidos. Mais adiante, é necessário ainda o reconhecimento da extensão dos serviços prestados nas modalidades de saneamento básico. Em cada um destes quesitos, no estabelecimento das atividades conduzidas à gestão associa-da, é de suma importância a definição de um núcleo de atividades comum a todos os entes consorciados. É este núcleo comum que possibilitará a conquista dos ganhos de escala e a estabilização do processo de gestão. O desrespeito a esta diretriz pode implicar em impossibi-lidade de avanço, quer pela pulverização de atividades a serem exercidas pelo consórcio, quer pelo reflexo nos custos elevados resultantes, contrariando a finalidade em si do esforço de associação sob a égide da Lei 11.107/2005. Logicamente, ao núcleo comum de atividades definido para o consórcio público podem ser agregadas outras atividades não inteiramente comuns, de interesse dos entes consorciados, mas que permitam um mínimo de ganho de escala que justifique seu desenvolvimento pela autarquia intermunicipal. 2.2 Mecanismos de compensação e de subsídio São grandes as probabilidades de que, na articulação dos entes que buscam a gestão associa-da, ocorram situações de “desequilíbrio” que requeiram soluções para a compensação, por exemplo, de investimentos anteriormente realizados, da assumpção de impactos ambientais ou outros episódios. Da mesma forma, é também grande a possibilidade de que, no conjunto dos entes que buscam a associação, alguns deles convivam com situações históricas definidoras de baixa capacidade de investimento e suporte de custeio, para as quais se torne necessário construir soluções de subsídio que viabilizem a presença dos menos capacitados e ainda permitam custos menores para os entes líderes, em relação ao custo de soluções próprias isoladas. No âmbito dos próprios municípios, em decorrência da significativa desigualdade social, é imprescindível a análise de subsídios para os extratos sociais de menor renda, concomitante-mente com a definição de compensações que considerem ocorrências como a existência de lotes vagos, imóveis subutilizados, grandes atividades comerciais ou industriais e outras. 2.3 Mecanismos de indução a práticas sustentáveis As novas exigências da Política Nacional de Resíduos Sólidos, da Política Nacional de Sane-amento Básico e o próprio avanço técnico dos processos de gestão impõem a definição de metas claras de sustentabilidade. Metas e limites, por exemplo, para duas atividades que tem uma presença muito significativa na matriz de custos da gestão – o aterramento de resíduos e o seu transporte. Estabelecer mecanismos de indução à redução do transporte e aterramento de resíduos significa amplificar as formas de valorização local de resíduos como bem econômico e, consequentemente, reduzir a categoria de rejeitos aterráveis.

3

Uma das primeiras formas com que pode ser implementada esta indução é a diferenciação dos valores referentes ao transporte e disposição final de resíduos acima de um determinado limi-te. Este limite pode ser arbitrado, como exemplo, em 0,40 quilogramas diários por habitante, após o qual os municípios pagariam valores mais elevados para a disposição de rejeitos, pos-sibilitando a redução dos valores para aqueles que não atinjam o limite fixado. Da mesma forma, os custos de transporte das quantidades geradas além da meta fixada, seriam arcados exclusivamente pelo município, de forma diferenciada do custo de transporte das quantidades prévias ao limite, que deverá ser distribuído entre todos os entes federados participantes da gestão associada. Os limites a serem adotados para a indução de práticas mais sustentáveis nos municípios (me-ta para a disposição final, acréscimo cobrado para o transporte e disposição de excedentes) podem e devem ser alterados conforme avança o processo de gestão associada, de forma a permitir uma indução constante das boas práticas. Nos próximos itens são analisados fatores que intervem na definição dos custos referentes à modalidade de saneamento limpeza urbana e manejo de resíduos sólidos. 2.4 Fatores referentes às unidades de disposição final de rejeitos domiciliares, de uso compartilhado Em relação ao uso compartilhado de unidades de disposição final de rejeitos domiciliares, pode ser considerada a diferenciação dos custos em quatro componentes, conforme indicações do Quadro 1.

Quadro 1 – Componentes do custo de disposição final de rejeitos em aterros sanitários

custos descrição

componente 1 – investimentos realizados custos referentes aos investimentos realizados para a implantação da unidade

componente 2 – operação custos relativos à operação da unidade

componente 3 – fundo de reserva custos relativos à constituição de reserva para investimento em unidades futuras

componente 4 – pós operação custos relativos ao monitoramento após o encerramento da unidade

A aplicação destes componentes permite diferenciar os custos para os participantes da gestão associada, contemplando a ocorrência de investimentos preliminares de algum dos participan-tes do consórcio, a previsão da participação ou não dos entes em unidades de futura implanta-ção e o rateio dos custos operacionais. Logicamente, aplicando-se estes conceitos, um muni-cípio detentor de um aterro previamente ao estabelecimento da gestão associada, arcaria com custo unitário menor para a disposição de seus resíduos, em relação aos demais participantes. Há ainda outro aspecto a ser abordado, em relação ao estabelecimento do mecanismo de indu-ção à redução do aterramento de resíduos, com a fixação de limite acima do qual os municí-pios pagariam valores mais elevados para a disposição de rejeitos, possibilitando a redução dos valores para aqueles que não atinjam o limite fixado. 2.5 Fatores referentes às operações locais e às unidades locais de uso exclusivo

4

Operações locais como as de coleta de resíduos, quer as realizadas de forma indiferenciada ou de forma diferenciada, devem ser equacionadas com a fixação de seu “custo padrão”, diferen-ciando-se a participação dos municípios no custo total por meio das quantidades coletadas em cada um deles. Deverão ser fixados os “custos padrão” para a coleta convencional de RSD, coleta seletiva de RSD seco, de RSD orgânico, de RSS e outros que se façam necessários. Também a operação de unidades locais como galpões de triagem, pátios de compostagem, PEVs, ATTs e Aterros de RCD classe A, devem ter seu custo de operação diferenciado pelas quantidades geridas em cada município, fixando-se os “custos padrão” para cada uma das atividades. 2.6 Fatores referentes ao transporte de resíduos entre localidades O processo de associação para a gestão acarretará deslocamentos diferenciados de cargas en-tre os entes consorciados, ou mesmo para fora do território de gestão. Em muitas das situações, os municípios com maiores distâncias de deslocamento são os me-nores e menos capazes, em decorrência da locação das unidades de disposição final na proxi-midade dos municípios maiores geradores. Em função destas considerações, coloca-se como diretriz a uniformização dos custos de trans-porte, rateando-os igualitariamente pelos municípios, como expressão mesma da postura de associação para a gestão. No entanto, com a preocupação de induzir posturas comprometidas com a redução na geração de resíduos e com a sua retenção nas localidades geradoras, é acon-selhável a limitação deste procedimento até determinada taxa de geração – como exemplo, 0,4 kg diários por habitante. A partir deste limite os custos excedentes seriam arcados exclusiva-mente pelos municípios geradores, pagando pela distância de transporte. 2.7 Fatores referentes às atividades administrativas e de regulação Os custos administrativos e da regulação e fiscalização devem ser divididos diferenciadamen-te entre os municípios, referenciados nas quantidades de resíduos geridas em cada um deles. O rateio poderá ser equacionado pela divisão simples do total dos custos administrativos e de regulação e fiscalização pela totalidade de resíduos gerida. Deverão ser agregados ainda aos custos individuais dos municípios os custos resultantes dos serviços a eles especificamente prestados pelo consórcio público. Com o rateio dos custos pela totalidade de resíduos gerida torna-se possível contornar o pro-blema gerado pela ocorrência de população flutuante em municípios com atividade turística. Sendo o rateio realizado por quantidades de resíduos, caberá a estes municípios estabelecerem mecanismos locais que compensem o custo da geração de resíduos pelos turistas. Logicamen-te, no processo de gestão associada, o custo per capita para estes municípios será mais eleva-do. 2.8 Aspectos dos contratos de rateio Estabelecidos os “custos padrão” e os fatores de diferenciação que deverão ser contemplados, os contratos de rateio deverão ser firmados entre os entes consorciados e o consórcio público, sendo esta a única forma de repasse de recursos ao consórcio.

5

Alguns aspectos são importantes de serem ressaltados: a) salvo nos casos em que os serviços públicos sejam custeados por taxas ou outros preços públicos e nos casos em que as ações estejam previstas em plano plurianual, o contrato de rateio será firmado a cada exercício financeiro; b) os recursos oriundos dos contratos de rateio não podem ser utilizados em despesas genéri-cas, transferências ou operações de crédito; c) poderá ser excluído do consórcio o ente que não prever em lei orçamentária ou em crédito adicional as despesas assumidas por meio de contrato de rateio. Estes são aspectos importantes para a definição mesma do instrumento contratual entre os entes. Adquire, neste sentido, importância fundamental, a iniciativa de estabelecer-se um a-cordo preliminar entre os entes em consorciamento, com a definição dos desembolsos neces-sários no exercício seguinte, de forma a alimentar o processo de preparo das leis orçamentá-rias. Está apresentada, em anexo a este Relatório, uma Minuta de Contrato de Rateio, preparada a partir de sugestões apresentadas pela FUNASA aos Consórcios que estão articulados na regi-ão de Ariquemes/RO e região de Jussara/PR (CISMAE). 3. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTO EM CONSÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NO ESTADO DE SÃO PAULO – REGIÃO DO CIRCUITO DAS ÁGUAS 3.1 Características do Consórcio Público do Circuito das Águas e investimentos previs-tos Os municípios da região do Circuito das Águas Paulistas, em total de 14, vêm avançando na direção de um consórcio público para a gestão dos resíduos sólidos. Ao futuro consórcio serão transferidas as competências de planejamento, regulação, fiscalização dos serviços públicos de saneamento básico e a referente à prestação de serviços de saneamento, focadas, em um primeiro esforço, na limpeza urbana e manejo de resíduos sólidos. Estão sendo buscados recursos para a implantação de uma proposta coletiva de intervenção, com uma série extensa de empreendimentos, apresentados no Quadro 2, que dêem condição de exercício do manejo diferenciado e gestão adequada dos diversos resíduos gerados nas cidades.

Quadro 2 – Empreendimentos previstos para os municípios da região do Circuito das Águas

empreendimentos previstos

municípios população urb. 2009 (hab)

galpões de

triagem

pátio compostagem

área de transbor

do

aterro sanitá-

rio PEVs ATTs PEV

central

14 306.238 16 10 2 1 5 2 14 A distribuição dos empreendimentos pelos diversos municípios se dará como anunciada no Quadro 3, a seguir, que já permite observar o compartilhamento entre eles de diversas das unidades.

6

Quadro 3 – Empreendimentos previstos para cada município da região do Circuito das Águas

empreendimentos previstos

municípios população

urbana 2009 (hab)

galpões de

triagem

pátio compos-tagem

área de transbor

do

aterro sanitá-

rio PEVs ATTs PEV

central

Jaguariúna 38.324 2 gdes 1+1 (*) Pedreira 39.835 2 gdes 1+1 (*)

Sto Ant. de Posse 17.042 1 med 1

1 Águas de Lindóia 16.223 1 med 1

Lindóia 5.974 1 pqno 1 Serra Negra 22.416 1 gde

1 1 1

Itapira 68.922 3 gdes 1 1 2 1 Amparo 49.321 2 gdes 1 2 1

Morungaba 11.030 1 med 1 1 Monte A. do Sul 3.840 no PEV 1 1

Socorro 22.697 1 gde 1 1 Pedra Bela 1.390 no PEV 1 1 Pinhalzinho 6.250 1 pqno 1 1

Tuiutí 2.974 no PEV 1

1

1 totais 306.238 16 10 2 1 5 2 14

(*) 1 PEV Central e 1 PEV Simplificado em cada um dos municípios As articulações regionais prevêem, em um primeiro momento, o compartilhamento do uso de 4 aterros locais, de pequeno e médio porte, até a definição de um único, no futuro, a ser ope-rado pelo consórcio em formação. Este fato, e mais as características diversificadas dos municípios em articulação, com vários deles muito pequenos e situados nas “franjas” da região em articulação, impõem a necessida-de de consideração de mecanismos de compensação e de subsídio para definição do rateio dos custos da gestão associada. É o que será tratado nos próximos itens. 3.2 Fatores referentes às unidades de disposição final de rejeitos domiciliares, de uso compartilhado A perspectiva traçada para a região do Circuito das Águas é a de uso compartilhado de três aterros atualmente existentes, enquanto não se equaciona a implantação de um único aterro regional. A Figura 1 adiante apresentada indica a posição destes aterros situados em Socorro, Amparo e Pedreira, que devem, portanto, ter esta excepcionalidade tratada no rateio dos cus-tos. Na figura estão indicadas também as unidades de transbordo a serem utilizadas visando uma melhor logística de transporte. Para a visualização dos custos referentes às unidades de disposição final, estudo recente da Fundação Getúlio Vargas – FGV – onde são apresentadas estimativas para as diversas fases de custo das unidades, pode oferecer informações importantes como as apresentadas no Qua-dro 4.

Quadro 4 – Custo das etapas de viabilização de aterros de pequeno porte etapas participação sobre o total

pré implantação e implantação 6,24 % operação 86,70 % encerramento e pós encerramento 7,06 %

adaptado de FGV, 2008, referentes à operação por 20 anos

7

Figura 1 – Localização de Aterros Sanitários e Áreas de Transbordo previstas para o Consórcio Público da região do Circuito das Águas

Na região do Circuito das Águas, a perspectiva é de que aconteçam investimentos federais, com recursos não retornáveis do OGU – Orçamento Geral da União, inscritos no PAC. De acordo com a demanda já apresentada ao Governo Federal, o aterro previsto contaria com células para 3 anos de disposição de resíduos, demandando, após este prazo, novos investi-mentos. A constituição de reservas para a retomada dos investimentos, portanto, deveria pro-ver os recursos necessários à contrapartida de um futuro financiamento, contrapartida esta que dificilmente seria superior a 20% do investimento. Informações compiladas recentemente em trabalhos do MMA informam sobre os custos de implantação de aterros sanitários para populações de diversos portes. Para a população de referência no Circuito das Águas, 370 mil habitantes, o investimento necessário seria na or-dem de R$ 4,12 milhões (R$ 11,12 por habitante), implicando em uma reserva, para contra-partida, de R$ 823 mil, a ser constituída no período de aproximadamente 4 anos (um ano de operação compartilhada dos aterros já existentes, seguido de 3 anos de operação em aterro possibilitado por investimento do PAC). Desta previsão decorrerá, em função da taxa média de geração de RSD na região (0,7 quilos diários), o aporte de R$ 2,55 a cada tonelada mane-jada no aterro, neste período. A partir destas informações é possível definir-se os custos de referência, como apresentados no Quadro 5 e observar o resultado da análise de diferenciação dos custos para os municípios, no Quadro 6 a seguir, que incorpora a elevação, em 10%, dos valores de disposição para os municípios com taxas de disposição superiores a 0,40 quilogramas por habitante. Este quadro apresenta a tendência em relação à elevação ou rebaixamento dos custos.

8

Quadro 5 – Custos de referência adotados para a disposição final no Circuito das Águas (por tonelada disposta)

itens valor

custo unitário estimado para a disposição 33,36 R$/t custo dos investimentos pré operacionais 2,08 R$/t custo operacional 28,92 R$/t custo encerramento e pós encerramento 2,36 R$/t

valor para constituição do fundo de reserva 2,55 R$/t Quadro 6 – Diferenciação dos custos para a disposição final no Circuito das Águas (R$/t)

município investimentos operação pós operação fundo reserva total tendência Jaguariúna 2,12 29,44 2,40 2,55 36,51 Pedreira 29,44 2,40 2,55 34,39 S. Antonio de Posse 2,12 29,44 2,40 2,55 36,51 Águas de Lindóia 2,12 29,44 2,40 2,55 36,51 Lindóia 2,10 29,13 2,37 2,55 36,14 Serra Negra 2,12 29,44 2,40 2,55 36,51 Itapira 2,13 29,59 2,41 2,55 36,68 Amparo 29,44 2,40 2,55 34,39 Morungaba 2,10 29,13 2,37 2,55 36,14 M. Alegre do Sul 2,10 29,13 2,37 2,55 36,14 Socorro 29,44 2,40 2,55 34,39 Pedra Bela 2,10 29,13 2,37 2,55 36,14 Pinhalzinho 2,10 29,13 2,37 2,55 36,14 Tuiutí 2,10 29,13 2,37 2,55 36,14

médias 33,36 2,55 35,91 3.3 Fatores referentes às operações locais e às unidades locais de uso exclusivo Valores oriundos de relatórios técnicos anteriores deste consultor, da consultora Maria Stella Magalhães Gomes e do consultor Dan Moshe Schneider, agregados a dados do SNIS-RS e alguns dados de mercado informam sobre os “custos padrão” de referência das operações lo-cais, conforme indicados no Quadro 7. Quadro 7 – Custos de referência adotados para operações locais e manejo nas unidades

locais de uso exclusivo

atividade – manejo do RSD valor unidade Custo de coleta convencional 56,56 R$/t Custo de coleta diferenciada de RSD orgânicos 56,56 R$/t Custo de coleta diferenciada de RSD secos 88,80 R$/t Custo de varrição 0,04 R$/hab Custo de manutenção de galpões de triagem 38,45 R$/t Custo de compostagem 52,50 R$/t

atividade – manejo do RCD e VOL Custo da coleta corretiva em deposições irregulares 49,50 R$/t Custo da coleta por meio de PEVs 29,10 R$/t Custo de operação em ATTs 6,12 R$/t Custo de aterramento de RCD classe A 1,13 R$/t

A diferenciação dos custos para os diversos municípios participantes da gestão associada será feita na consideração dos totais manejados.

9

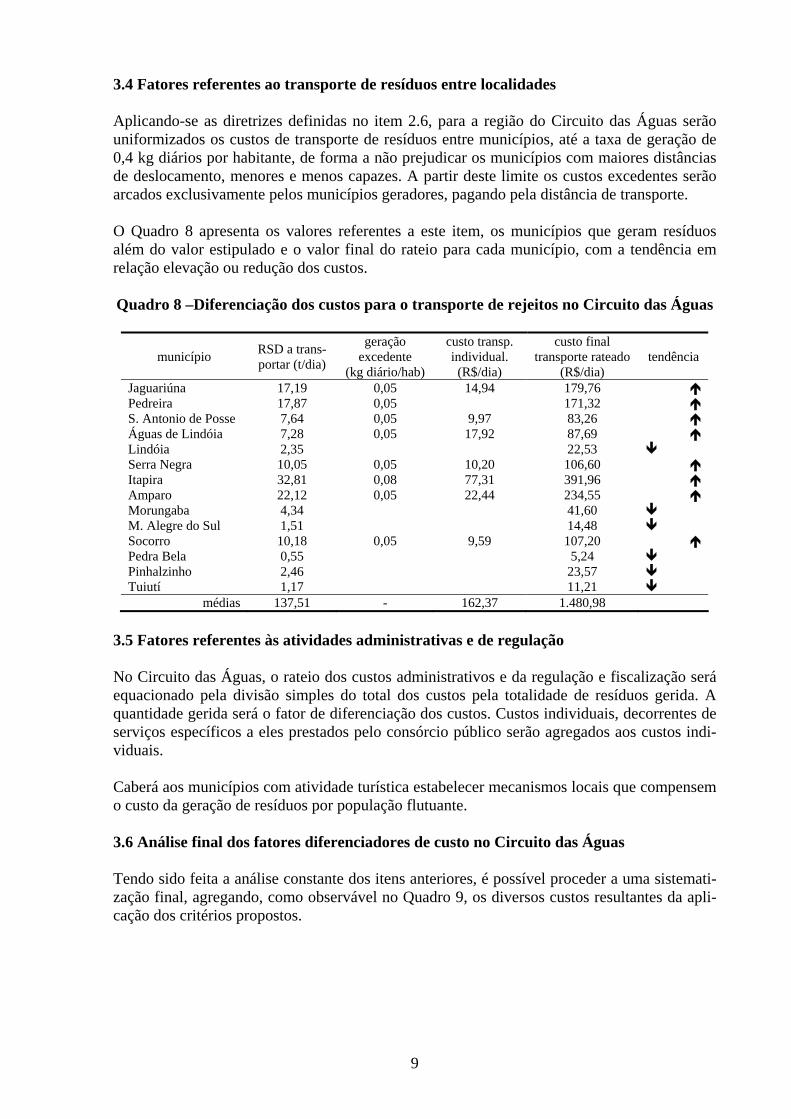

3.4 Fatores referentes ao transporte de resíduos entre localidades Aplicando-se as diretrizes definidas no item 2.6, para a região do Circuito das Águas serão uniformizados os custos de transporte de resíduos entre municípios, até a taxa de geração de 0,4 kg diários por habitante, de forma a não prejudicar os municípios com maiores distâncias de deslocamento, menores e menos capazes. A partir deste limite os custos excedentes serão arcados exclusivamente pelos municípios geradores, pagando pela distância de transporte. O Quadro 8 apresenta os valores referentes a este item, os municípios que geram resíduos além do valor estipulado e o valor final do rateio para cada município, com a tendência em relação elevação ou redução dos custos. Quadro 8 –Diferenciação dos custos para o transporte de rejeitos no Circuito das Águas

município RSD a trans-portar (t/dia)

geração excedente

(kg diário/hab)

custo transp. individual. (R$/dia)

custo final transporte rateado

(R$/dia) tendência

Jaguariúna 17,19 0,05 14,94 179,76 Pedreira 17,87 0,05 171,32 S. Antonio de Posse 7,64 0,05 9,97 83,26 Águas de Lindóia 7,28 0,05 17,92 87,69 Lindóia 2,35 22,53 Serra Negra 10,05 0,05 10,20 106,60 Itapira 32,81 0,08 77,31 391,96 Amparo 22,12 0,05 22,44 234,55 Morungaba 4,34 41,60 M. Alegre do Sul 1,51 14,48 Socorro 10,18 0,05 9,59 107,20 Pedra Bela 0,55 5,24 Pinhalzinho 2,46 23,57 Tuiutí 1,17 11,21

médias 137,51 - 162,37 1.480,98 3.5 Fatores referentes às atividades administrativas e de regulação No Circuito das Águas, o rateio dos custos administrativos e da regulação e fiscalização será equacionado pela divisão simples do total dos custos pela totalidade de resíduos gerida. A quantidade gerida será o fator de diferenciação dos custos. Custos individuais, decorrentes de serviços específicos a eles prestados pelo consórcio público serão agregados aos custos indi-viduais. Caberá aos municípios com atividade turística estabelecer mecanismos locais que compensem o custo da geração de resíduos por população flutuante. 3.6 Análise final dos fatores diferenciadores de custo no Circuito das Águas Tendo sido feita a análise constante dos itens anteriores, é possível proceder a uma sistemati-zação final, agregando, como observável no Quadro 9, os diversos custos resultantes da apli-cação dos critérios propostos.

10

Quadro 9 – Custos estimados por município e per capita individualizados, após aplicação de fatores de diferenciação

municípios custos operacio-nais

custos adm. e fin. consórcio

custos adm. e fin. câm. regul totais per capita

Jaguariúna 1.365.328,91 428.151,60 122.203,44 1.915.683,95 4,17 Pedreira 1.377.101,41 431.843,32 123.257,13 1.932.201,86 4,04 Sto Antonio de Posse 597.313,78 187.310,80 53.462,43 838.087,01 4,10 Aguas de Lindóia 571.244,69 179.135,83 51.129,12 801.509,64 4,12 Lindóia 191.745,37 60.129,16 17.162,12 269.036,66 3,75 Serra Negra 784.767,22 246.094,07 70.240,40 1.101.101,68 4,09 Itapira 2.674.186,91 838.594,57 239.352,45 3.752.133,94 4,54 Amparo 1.820.198,97 570.793,68 162.916,47 2.553.909,11 4,32 Morungaba 357.537,72 112.119,76 32.001,33 501.658,81 3,79 Monte Alegre do Sul 124.463,37 39.030,29 11.140,06 174.633,72 3,79 Socorro 787.632,73 246.992,66 70.496,88 1.105.122,27 4,06 Pedra Bela 44.612,24 13.989,89 3.993,01 62.595,14 3,75 Pinhalzinho 200.609,58 62.908,88 17.955,51 281.473,97 3,75 Tuiutí 95.442,23 29.929,60 8.542,53 133.914,36 3,75

totais 10.992.185,11 3.447.024,12 983.852,88 15.423.062,11 4,20 Pelas informações constantes do Quadro 10 torna-se possível um comparativo entre as situa-ções individuais estabelecidas, com registro das alterações mais significativas que, no conjun-to, possibilitam maior equilíbrio à gestão associada. Quadro 10 – Comparativo entre os custos estimados per capita antes e após aplicação de

fatores de diferenciação

municípios custos per capita sem compensa-ções e subsídios

custos per capita com compensa-ções e subsídios

alteração

Jaguariúna 4,12 4,17 Pedreira 3,91 4,04 Sto Antonio de Posse 4,11 4,10 = Aguas de Lindóia 4,28 4,12 Lindóia 3,88 3,75 Serra Negra 4,06 4,09 = Itapira 4,57 4,54 = Amparo 4,32 4,32 = Morungaba 4,01 3,79 Monte Alegre do Sul 3,74 3,79 Socorro 4,05 4,06 = Pedra Bela 3,77 3,75 = Pinhalzinho 3,74 3,75 = Tuiutí 3,84 3,75

médias 4,20 4,20 No Circuito das Águas deve ser ressaltado que os valores que se elevaram em 3 municípios o fizeram muito discretamente, enquanto as reduções, para 4 outros, foram bastante significati-vas. A Figura 2, a seguir, apresenta bem a relação estabelecida entre o porte populacional do município e os custos per capita decorrentes dos critérios de diferenciação. É nítida, na corre-

11

lação estabelecida, a excepcionalidade dos casos de Pedreira, Socorro, Serra Negra e Santo Antonio de Posse, debitável ao fato de serem municípios com taxas de geração de RSD mais elevadas.

Figura 2 – Comparativo entre os custos estimados per capita e o porte dos municípios vinculados ao Consórcio Público da região do Circuito das Águas

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

Tuiut

í

Pedra

Bela

Lindó

ia

Pinha

lzinh

o

Monte

Alegre

do Su

Morung

aba

Pedre

ira

Soco

rro

Serra

Neg

ra

Sto An

tonio

de Po

sse

Agua

s de L

indóia

Jagu

ariún

a

Ampa

ro

Itapir

a

R$

men

sais

/ ha

b...

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

1000

hab

.

rateio per capita população

A Figura 3 permite observar a relação estabelecida entre a posição geográfica do município, seu porte e os custos per capita decorrentes dos critérios de diferenciação. Figura 3 – Faixas de distinção dos custos per capita após aplicação de fatores de diferen-

ciação na região do Circuito das Águas

12

Será, portanto, com a aplicação destas diretrizes de compensação, subsídio e indução, expres-sa nos fatores de diferenciação propostos para o início da discussão da questão, que será pos-sível avançar na formulação final dos critérios de rateio e, finalmente, na definição de taxas de manejo e destinação de resíduos adequadas. 4. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTO EM CONSÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NO ESTADO DE SÃO PAULO – REGIÃO DE SUMARÉ 4.1 Características do Consórcio Intermunicipal de Manejo dos Resíduos Sólidos e in-vestimentos previstos Seis municípios do Estado de São Paulo organizaram um consórcio público - Consórcio In-termunicipal de Manejo dos Resíduos Sólidos - para a gestão dos resíduos sólidos na região metropolitana de Campinas e estabeleceram convênio com o Ministério do Meio Ambiente, por meio do município de Sumaré. Em função de edital publicado pelo Ministério das Cida-des, os municípios organizaram propostas de instalações em conformidade com o modelo tecnológico defendido pelo DAU - Departamento de Ambiente Urbano, inscrevendo solicita-ção de apoio da União à execução dos projetos locais. O conjunto de instalações indicadas consta do Quadro 11 a seguir.

Quadro 11 – Empreendimentos previstos para os municípios da região do Consórcio Intermunicipal

empreendimentos previstos

municípios população urb. 2009 (hab)

galpões de

triagem

pátio composta

gem

aterro sanitário PEVs ATTs Aterros

RCD

6 925.901 10 6 1 29 4 4 A distribuição dos empreendimentos pelos diversos municípios se dará como anunciada no Quadro 12 e na Figura 4 a seguir.

Quadro 12 – Empreendimentos previstos para cada município da região do Consórcio Intermunicipal

empreendimentos previstos

municípios população

urbana 2009 (hab)

galpões de triagem

pátio compos-

tagem

aterro sanitário PEVs ATTs aterros

RCD

Americana 204.203 2 gdes 1 6 1 1 Sta Bárb. D'Oeste 187.109 2 gdes 1 5 1 1

Nova Odessa 47.633 1 gde e 1 med 1 2 Sumaré 235.532 1 gde e 1 med 1 8 1 1

Hortolândia 205.856 1 pqno 1 6 1 1 Monte Mor 45.568 1 med 1

1

2 totais 925.901 10 6 1 29 3 3

13

Figura 4 – Distribuição dos empreendimentos pelos municípios do Consórcio

As articulações regionais prevêem um único aterro, no futuro, a ser operado pelo consórcio em formação. No entanto, até o atendimento coletivo deste aterro a todos os municípios, os dois aterros atualmente existentes podem eventualmente ter seu uso compartilhado, sob a ges-tão do Consórcio Intermunicipal. Este fato impõe a necessidade de consideração de mecanismos de compensação e de subsídio para definição do rateio dos custos da gestão associada. Ao mesmo tempo, as quantidades geradas nos municípios são expressivas e os mecanismos de indução a práticas sustentáveis precisam ser implementados. São aspectos abordados no próximo item. 4.2 Análise dos fatores diferenciadores de custo no Consórcio Público da Região de Su-maré O Consórcio Intermunicipal de Manejo dos Resíduos Sólidos tem se dedicado principalmente à discussão do PGIRS. O conjunto de empreendimentos definido para o Consórcio resultou de um processo que envolveu parte dos técnicos e gestores locais e não é ainda uma solução inte-riorizada para o conjunto de municípios. Nesta situação, não houve como projetar os custos operacionais, administrativos e financeiros. A partir dos fatores anunciados nos itens 2.4 a 2.7, é possível apresentar, no Quadro 13, os aspectos potencialmente diferenciadores do custo a serem apreciados no rateio dos custos locais. A aplicação destes e outros fatores de diferenciação de custos, que traduzem mecanismos de compensação, subsídio e indução, permitirá avançar também no Consórcio Intermunicipal de Manejo dos Resíduos Sólidos na formulação final dos critérios de rateio e, consequentemente, na definição de taxas de manejo e destinação de resíduos adequadas.

14

Quadro 13 –Fatores de diferenciação do custo potencialmente analisáveis no Consórcio Intermunicipal de Manejo dos Resíduos Sólidos

municípios fatores analisáveis para compensações, subsídios e indução alteração

eventual pagamento complementar por transporte de resíduos acima de 0,40 kg per capita

Americana eventual pagamento mais elevado por disposição final de resíduos acima de 0,40 kg per capita

eventual pagamento complementar por transporte de resíduos acima de 0,40 kg per capita

eventual pagamento mais elevado por disposição final de resíduos acima de 0,40 kg per capita Sta Bárb. D'Oeste

eventual redução de custo da disposição final por investimentos já realizados em aterro próprio

Nova Odessa não há fatores potenciais a considerar = eventual pagamento complementar por transporte de resíduos acima de 0,40 kg per capita

Sumaré eventual pagamento mais elevado por disposição final de resíduos acima de 0,40 kg per capita

eventual pagamento complementar por transporte de resíduos acima de 0,40 kg per capita

Hortolândia eventual pagamento mais elevado por disposição final de resíduos acima de 0,40 kg per capita

Monte Mor eventual redução de custo da disposição final por investimentos já realizados em aterro próprio

5. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTOS EM CONSÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NO ESTADO DE GOIÁS – REGIÃO DO EN-TORNO DO DF 5.1 Características do Consórcio Público proposto para a Região do Entorno do DF e investimentos previstos A região do entorno do DF vem discutindo a possibilidade de incorporação da gestão associa-da como solução para os governos locais desde 2007, e, entre os avanços conquistados está a definição de um conjunto de instalações atendentes das necessidades de gestão do DF e dos municípios do entorno. Estas definições possibilitaram a apresentação de propostas para a construção de galpões de triagem e a contratação dos projetos restantes, por meio de editais lançados pelo Ministério das Cidades. O almejado Consórcio Público de Manejo dos Resíduos Sólidos e das Águas Pluviais da Re-gião Integrada do Distrito Federal e Goiás se apóia em uma proposta coletiva de intervenção, com o apontamento de uma série extensa de empreendimentos, apresentados no Quadro 14, que dêem condição de exercício do manejo diferenciado e gestão adequada dos diversos resí-duos gerados nas cidades.

15

Quadro 14 – Empreendimentos previstos para o Entorno do DF

empreendimentos previstos

municípios população total 2007

(hab)

encerramento

de lixões

galpões de

triagem

pátio compostagem

área de

transbordo

aterro sanitá-rio

aterro peq. porte

PEVs ATTsPEV cen-tral

21 (c/DF) 3.208.554 18 40 3 1 2 7 48 15 15 Este conjunto de instalações foi planejado para atendimento a 5 agrupamento de localidades, de indicados na Figura 5, funcionando como se fossem gerencias regionais. Os municípios restantes seriam geridos de forma isolada, porém assumidos pelo Consórcio Público de Mane-jo dos Resíduos Sólidos e das Águas Pluviais da Região Integrada do Distrito Federal e Goiás.

Figura 5 – Agrupamentos previstos para o Consórcio Público de Manejo dos Resíduos Sólidos e das Águas Pluviais da Região Integrada do Distrito Federal e Goiás

A distribuição dos empreendimentos pelos diversos municípios e DF se dará, pelas propostas que vem sendo encaminhadas, como anunciada no Quadro 15 a seguir. As articulações regionais prevêem 10 aterros, no futuro, sendo 3 de grande porte e 7 aterros sanitários de pequeno porte, a serem operados pelo consórcio em formação. No entanto, até a disponibilização destes aterros a todos os municípios, vários dos aterros atualmente existentes podem eventualmente ter seu uso compartilhado, sob a gestão do Consórcio Público. Podem ser colocados como hipóteses de uso compartilhado os aterros existentes em Valparaíso, Ci-dade Ocidental e Luziânia, além da continuidade do uso individual do aterro de Cristalina, pelo próprio município, em processo gerido pelo Consórcio Público.

16

Quadro 15 – Empreendimentos previstos para cada localidade do Entorno do DF

empreendimentos previstos

municípios população urb 2007

(hab)

encerramento

de lixões

galpões de

triagem

pátio compostagem

área de

transbordo

aterro sanitá-rio

aterro peq. porte

PEVs ATTsPEV cen-tral

Planaltina 72.656 1 2 gdes 3 1 Formosa 79.469 1 4 gdes

1

1 3 1

Brasília 2.348.566 8 gdes (**) 20 6 Á. Lindas 131.681 3 gdes 5 2 Sto Antonio 51.871 1 1 médio

(**)

(**) 2 1

Novo Gama 82.077 1 3 gdes 3 1 Valparaíso 114.450 1 5 gdes 5 1 C. Ocidental 41.475 1 gde 1+1 (*) Luziânia 180.876 1 8 gdes

1

1

7 2 Pirenópolis 12.014 1 1 pqno 1 Cocalzinho 6.056 1 no PEV 1 Corumbá 5.314 1 no PEV 1 Abadiânia 7.954 1 1 pqno 1 Alexânia 15.924 1 1 pqno

1

1

1

1 P. Bernardo 16.020 1 1 pqno no PEV 1 Mimoso 1.201 1 no PEV no PEV

1 1

V. Propício 1.318 1 no PEV no PEV 1 1 Água Fria 1.796 1 no PEV no PEV 1 1 Vila Boa 3.451 1 no PEV no PEV 1 1 Cristalina 29.588 1 1 médio no PEV 1 1+1 (*) Cabeceiras 4.797 1 1 pqno no PEV 1 1 21 (c/DF) 3.208.554 18 40 3 1 2 7 48 15 15

(*) 1 PEV Central e 1 PEV Simplificado em cada um dos municípios (**) equacionados Estes usos compartilhados de aterros, somado à articulação regional por agrupamentos, impõe a necessidade de consideração de mecanismos de compensação e de subsídio para definição do rateio dos custos da gestão associada. Ao mesmo tempo, as quantidades geradas nos muni-cípios e nos agrupamentos são expressivas e os mecanismos de indução a práticas sustentáveis precisam ser implementados. Estes aspectos são abordados no item a seguir. 5.2 Análise dos fatores diferenciadores de custo na Região do Entorno do DF O conjunto de instalações indicadas anteriormente vem sendo amplamente discutido pelos técnicos e gestores da região, desde 2008, em uma série de eventos, oficinas e encontros téc-nicos, promovidos no âmbito das articulações. No entanto, em função das fragilidades e crises locais, já historiadas em outros relatórios técnicos deste consultor, não houve como projetar os custos operacionais, administrativos e financeiros da gestão associada pretendida para a regi-ão. Mas, a partir dos fatores anunciados nos itens 2.4 a 2.7, é possível apresentar, no Quadro 16, os aspectos potencialmente diferenciadores do custo a serem apreciados no rateio dos custos locais, para Brasília e cada um dos municípios envolvidos no processo.

17

Quadro 16 –Fatores de diferenciação do custo potencialmente analisáveis no Consórcio Intermunicipal de Manejo dos Resíduos Sólidos

municípios fatores analisáveis para compensações, subsídios e indução alteração

eventual pagamento complementar por transporte de resíduos acima de 0,40 kg per capita Brasília, Formosa, Novo Gama e Água Fria

de Goiás eventual pagamento mais elevado por disposição final de resíduos acima de 0,40 kg per capita eventual pagamento complementar por transporte de resíduos acima de 0,40 kg per capita eventual pagamento mais elevado por disposição final de resíduos acima de 0,40 kg per capita Luziânia e Valparaíso de Goiás

eventual redução de custo da disposição final por investimentos já realizados em aterro próprio

Cidade Ocidental e Cristalina eventual redução de custo da disposição final por investimentos já realizados em aterro próprio

Planaltina, Águas Lindas de Goiás, Santo Antônio do Descoberto, Pirenópolis, Cocal-zinho de Goiás, Corumbá de Goiás, Abadiâ-nia, Alexânia, Padre Bernardo, Mimoso de Goiás, Vila Propício, Vila Boa e Cabeceiras

não há fatores potenciais a considerar =

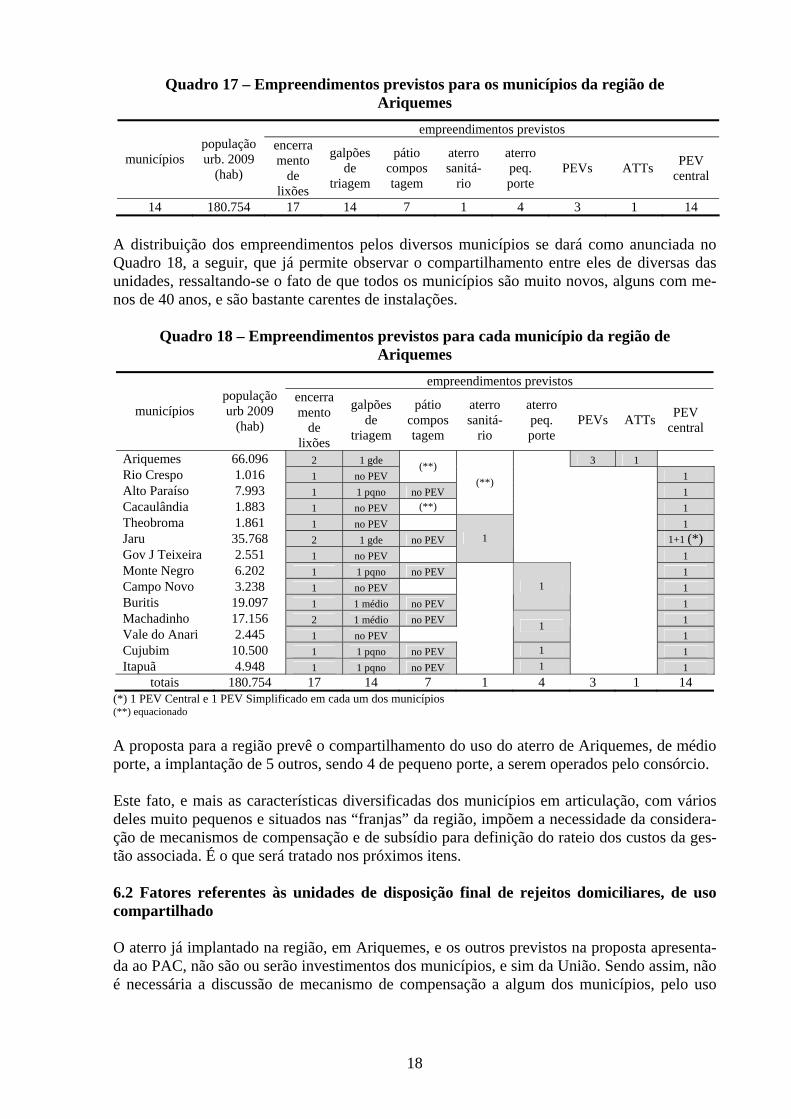

Para o Consórcio Público de Manejo dos Resíduos Sólidos e das Águas Pluviais da Região Integrada do Distrito Federal e Goiás a aplicação destes e outros fatores de diferenciação de custos, que traduzem mecanismos de compensação, subsídio e indução, permitirá avançar até uma formulação final dos critérios de rateio e, consequentemente, na definição de taxas de manejo e destinação de resíduos adequadas à sustentação de um processo de gestão associada estável. 6. ANÁLISE DOS FATORES DIFERENCIADORES DE CUSTO EM CONSÓRCIO PÚBLICO DE RESÍDUOS SÓLIDOS NA REGIÃO DO MUNICÍPIO DE ARIQUE-MES / RO 6.1 Características do Consórcio Intermunicipal de Saneamento Básico da Região Cen-tral de Rondônia – CISAN-CENTRAL e investimentos previstos Os municípios da região de Ariquemes, em total de 14, vêm avançando na direção de um con-sórcio público para a gestão do saneamento básico, o Consórcio Intermunicipal de Saneamen-to Básico da Região Central de Rondônia – CISAN-CENTRAL. O consórcio está focado na questão da qualidade das águas mas assume progressivamente a discussão da gestão dos resí-duos sólidos. Estão sendo buscados recursos para a implantação de uma proposta de intervenção na gestão de resíduos, com uma série extensa de empreendimentos, apresentados no Quadro 17, que dêem condição de exercício do manejo diferenciado e gestão adequada dos diversos resíduos gerados nas cidades.

18

Quadro 17 – Empreendimentos previstos para os municípios da região de Ariquemes

empreendimentos previstos

municípios população urb. 2009

(hab)

encerramento

de lixões

galpões de

triagem

pátio compostagem

aterro sanitá-

rio

aterro peq. porte

PEVs ATTs PEV central

14 180.754 17 14 7 1 4 3 1 14 A distribuição dos empreendimentos pelos diversos municípios se dará como anunciada no Quadro 18, a seguir, que já permite observar o compartilhamento entre eles de diversas das unidades, ressaltando-se o fato de que todos os municípios são muito novos, alguns com me-nos de 40 anos, e são bastante carentes de instalações.

Quadro 18 – Empreendimentos previstos para cada município da região de Ariquemes

empreendimentos previstos

municípios população urb 2009

(hab)

encerramento

de lixões

galpões de

triagem

pátio compostagem

aterro sanitá-

rio

aterro peq. porte

PEVs ATTs PEV central

Ariquemes 66.096 2 1 gde 3 1 Rio Crespo 1.016 1 no PEV

(**) 1

Alto Paraíso 7.993 1 1 pqno no PEV 1 Cacaulândia 1.883 1 no PEV (**)

(**)

1 Theobroma 1.861 1 no PEV 1 Jaru 35.768 2 1 gde no PEV 1+1 (*) Gov J Teixeira 2.551 1 no PEV

1 1

Monte Negro 6.202 1 1 pqno no PEV 1 Campo Novo 3.238 1 no PEV 1 Buritis 19.097 1 1 médio no PEV

1

1 Machadinho 17.156 2 1 médio no PEV 1 Vale do Anari 2.445 1 no PEV

1 1

Cujubim 10.500 1 1 pqno no PEV 1 1 Itapuã 4.948 1 1 pqno no PEV 1 1

totais 180.754 17 14 7 1 4 3 1 14 (*) 1 PEV Central e 1 PEV Simplificado em cada um dos municípios (**) equacionado A proposta para a região prevê o compartilhamento do uso do aterro de Ariquemes, de médio porte, a implantação de 5 outros, sendo 4 de pequeno porte, a serem operados pelo consórcio. Este fato, e mais as características diversificadas dos municípios em articulação, com vários deles muito pequenos e situados nas “franjas” da região, impõem a necessidade da considera-ção de mecanismos de compensação e de subsídio para definição do rateio dos custos da ges-tão associada. É o que será tratado nos próximos itens. 6.2 Fatores referentes às unidades de disposição final de rejeitos domiciliares, de uso compartilhado O aterro já implantado na região, em Ariquemes, e os outros previstos na proposta apresenta-da ao PAC, não são ou serão investimentos dos municípios, e sim da União. Sendo assim, não é necessária a discussão de mecanismo de compensação a algum dos municípios, pelo uso

19

compartilhado de seu investimento. Foram propostos 4 agrupamentos distintos, indicados na Figura 6 a seguir com cores diferenciadas, funcionando como se fossem gerencias regionais. Os dois municípios restantes seriam geridos de forma isolada, porém assumidos pelo CISAN CENTRAL.

Figura 6 – Localização de Aterros Sanitários e Áreas de Transbordo previstos para o Consórcio Público da região de Ariquemes

Tal como já apresentado anteriormente, os custos referentes às unidades de disposição final podem ser visualizados em estudo recente da Fundação Getúlio Vargas – FGV – no qual são apresentadas estimativas para as diversas fases de custo das unidades, como informa o Quadro 19.

Quadro 19 – Custo das etapas de viabilização de aterros de pequeno porte

etapas participação sobre o total pré implantação e implantação 6,24 % operação 86,70 % encerramento e pós encerramento 7,06 %

adaptado de FGV, 2008, referentes à operação por 20 anos Como na região de Ariquemes a perspectiva é de que aconteçam investimentos federais, com-plementando o investimento já realizado no próprio município com recursos não retornáveis do OGU – Orçamento Geral da União, inscritos no PAC, a parcela citada no quadro anterior como responsável por repor a capacidade de investimento (6,24%) será considerada como componente de fundo de reserva para investimentos futuros. A partir destas informações é possível definir-se os custos de referência, como apresentados no Quadro 20 e observar o resultado da análise de diferenciação dos custos para os municí-pios, no Quadro 21 a seguir, que incorpora a elevação, em 10%, dos valores de disposição para os municípios com taxas de disposição superiores a 0,40 quilogramas por habitante. Este quadro apresenta a tendência em relação à elevação ou rebaixamento dos custos.

20

Quadro 20 – Custos de referência adotados para a disposição final no Circuito das Á-guas (por tonelada disposta)

itens valor custo unitário estimado para a disposição em dois aterros sanitários 33,34 R$/t

custo dos investimentos pré operacionais 2,08 R$/t custo operacional 28,91 R$/t custo encerramento e pós encerramento 2,35 R$/t

custo unitário estimado para a disposição em quatro aterros pequenos 26,08 R$/t custo dos investimentos pré operacionais 1,63 R$/t custo operacional 22,61 R$/t custo encerramento e pós encerramento 1,84 R$/t

Quadro 21 – Diferenciação dos custos para a disposição final nos aterros do Consórcio

Intermunicipal (R$/t) município investimentos operação pós operação total tendênci

a Ariquemes 2,12 29,42 2,40 33,94 Rio Crespo 2,07 28,77 2,34 33,18 Alto Paraíso 2,07 28,77 2,34 33,18 Cacaulândia 2,07 28,77 2,34 33,18 Theobroma 2,07 28,77 2,34 33,18 Jaru 2,09 29,08 2,37 33,54 Gov J Teixeira 2,07 28,77 2,34 33,18 Monte Negro 1,62 22,54 1,84 26,00 Campo Novo 1,62 22,54 1,84 26,00 Buritis 1,64 22,79 1,86 26,28 Machadinho 1,64 22,79 1,86 26,28 Vale do Anari 1,62 22,54 1,84 26,00 Cujubim 1,62 22,54 1,84 26,00 Itapuã 1,62 22,54 1,84 26,00

6.3 Fatores referentes às operações locais e às unidades locais de uso exclusivo Como adotado em outros itens deste Relatório, valores oriundos de relatórios técnicos anterio-res deste consultor, da consultora Maria Stella Magalhães Gomes e do consultor Dan Moshe Schneider, agregados a dados do SNIS-RS e alguns dados de mercado informam sobre os “custos padrão” de referência das operações locais, conforme indicados no Quadro 22. Quadro 22 – Custos de referência adotados para operações locais e manejo nas unidades

locais de uso exclusivo atividade – manejo do RSD valor unidade

Custo de coleta convencional 56,56 R$/t Custo de coleta diferenciada de RSD orgânicos 56,56 R$/t Custo de coleta diferenciada de RSD secos 88,80 R$/t Custo de varrição 0,04 R$/hab Custo de manutenção de galpões de triagem 38,45 R$/t Custo de compostagem 52,50 R$/t

atividade – manejo do RCD e VOL Custo da coleta corretiva em deposições irregulares 49,50 R$/t Custo da coleta por meio de PEVs 29,10 R$/t Custo de operação em ATTs 6,97 R$/t Custo de aterramento de RCD classe A 1,26 R$/t

A diferenciação dos custos para os diversos municípios participantes da gestão associada será feita na consideração dos totais manejados.

21

6.4 Fatores referentes ao transporte de resíduos entre localidades Aplicando-se as diretrizes definidas no item 2.5, para a região do CISAN CENTRAL serão uniformizados os custos de transporte de resíduos entre municípios, até a taxa de geração de 0,4 kg diários por habitante, de forma a não prejudicar os municípios com maiores distâncias de deslocamento, menores e menos capazes. A partir deste limite os custos excedentes seriam arcados exclusivamente pelos municípios geradores, pagando pela distância de transporte. No entanto, em conseqüência das opções realizadas para um sistema de gestão local, os municí-pios que excedem os limites fixados são exatamente os para os quais se propõe a implantação das unidades de disposição final, eliminando a necessidade de que, por este motivo, arquem com o custo excedente do transporte. O Quadro 23 apresenta os valores referentes a este item, os municípios que geram resíduos além do valor estipulado e o valor final do rateio para cada município, com a tendência em relação a elevação ou redução dos custos.

Quadro 23 – Diferenciação dos custos para o transporte de rejeitos no CISAN CEN-TRAL

município RSD a trans-portar (t/dia)

geração excedente

(kg diário/hab)

distância (km)

custo final transporte rateado

(R$/dia) tendência

Ariquemes 34,20 0,12 0 120,62 Rio Crespo 0,39 33 1,36 Alto Paraíso 3,03 45 10,70 Cacaulândia 0,71 59 2,52 Theobroma 0,71 30 2,49 Jaru 16,04 0,05 0 56,57 Gov J Teixeira 0,97 58 3,41 Monte Negro 2,35 67 8,30 Campo Novo 1,23 58 4,33 Buritis 8,57 0,05 0 30,20 Machadinho 7,69 0,05 0 27,13 Vale do Anari 0,93 62 3,27 Cujubim 3,98 0 14,05 Itapuã 1,88 0 6,62

totais 82,69 - 291,58 6.5 Fatores referentes às atividades administrativas e de regulação No CISAN CENTRAL, o rateio dos custos administrativos e da regulação e fiscalização será equacionado pela divisão simples do total dos custos pela totalidade de resíduos gerida. A quantidade gerida será o fator de diferenciação dos custos. Custos individuais, decorrentes de serviços específicos a eles prestados pelo consórcio público serão agregados aos custos indi-viduais. No caso de existência de atividade turística, caberá aos municípios estabelecer mecanismos locais que compensem o custo da geração de resíduos por população flutuante. 6.6 Análise final dos fatores diferenciadores de custo no CISAN CENTRAL Com o avanço da análise constante dos itens anteriores, é possível proceder a uma sistemati-zação final, agregando, como observável no Quadro 24, os diversos custos resultantes da apli-cação dos critérios propostos no CISAN CENTRAL.

22

Quadro 24 – Custos estimados por município e per capita individualizados, após aplica-ção de fatores de diferenciação

municípios custos operacio-nais

custos adm. e fin. consórcio

custos adm. e fin. câm. regul totais per capita

Ariquemes 2.608.192,39 1.148.549,86 360.591,24 4.117.333,48 5,19 Rio Crespo 30.713,11 13.524,90 4.246,19 48.484,20 3,98 Alto Paraíso 241.585,26 106.385,06 33.399,96 381.370,28 3,98 Cacaulândia 56.910,80 25.061,38 7.868,11 89.840,29 3,98 Theobroma 56.255,60 24.772,85 7.777,52 88.805,97 3,98 Jaru 1.204.918,43 530.600,77 166.583,96 1.902.103,17 4,43 Gov Jorge Teixeira 77.096,73 33.950,50 10.658,88 121.706,11 3,98 Monte Negro 182.159,79 80.216,32 25.184,19 287.560,31 3,86 Campo Novo de RO 95.122,36 41.888,31 13.150,98 150.161,66 3,86 Buritis 623.935,28 274.757,64 86.261,12 984.954,03 4,30 Machadinho d`Oeste 560.527,55 246.835,26 77.494,79 884.857,60 4,30 Vale do Anari 71.818,14 31.626,01 9.929,10 113.373,25 3,86 Cujubim 308.420,09 135.816,61 42.640,10 486.876,80 3,86 Itapuã do Oeste 145.330,39 63.998,04 20.092,41 229.420,84 3,86

totais 6.262.985,93 2.757.983,52 865.878,55 9.886.848,00 4,56 Pelas informações constantes do Quadro 25 torna-se possível um comparativo entre as situa-ções individuais estabelecidas, com registro das alterações mais significativas que, no conjun-to, possibilitam maior equilíbrio à gestão associada. Quadro 25 – Comparativo entre os custos estimados per capita antes e após aplicação de

fatores de diferenciação

municípios custos per capita sem compensa-ções e subsídios

custos per capita com compensa-ções e subsídios

alteração

Ariquemes 5,11 5,19 Rio Crespo 4,21 3,98 Alto Paraíso 4,28 3,98 Cacaulândia 4,43 3,98 Theobroma 4,18 3,98 Jaru 4,37 4,43 Gov Jorge Teixeira 4,43 3,98 Monte Negro 4,34 3,86 Campo Novo de RO 4,27 3,86 Buritis 4,23 4,30 Machadinho d`Oeste 4,23 4,30 Vale do Anari 4,35 3,86 Cujubim 3,81 3,86 Itapuã do Oeste 3,81 3,86 totais 4,55 4,56

Deve ser ressaltado que os valores que se elevaram o fizeram muito discretamente, enquanto as reduções, para 8 dos 14 municípios, foram bastante significativas. A Figura 7, a seguir, apresenta bem a relação estabelecida entre o porte populacional do município e os custos per capita decorrentes dos critérios de diferenciação. É nítida, na correlação estabelecida, a ex-

23

cepcionalidade dos casos de Pedreira, Socorro, Serra Negra e Santo Antonio de Posse, debitá-vel ao fato de serem municípios com taxas de geração de RSD mais elevadas.

Figura 7 – Comparativo entre os custos estimados per capita e o porte dos municípios vinculados ao CISAN CENTRAL

0,00

1,00

2,00

3,00

4,00

5,00

6,00

Itapu

ã do O

este

Monte

Negro

Vale

do A

nari

Campo

Nov

o de R

O

Cujub

im

Gov Jo

rge Te

ixeira

Alto P

araíso

Rio C

respo

Theo

broma

Caca

ulând

ia

Buriti

s

Macha

dinho

d̀Oes

t

Jaru

Ariqu

emes

R$ m

ensa

is /

hab.

..

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1000

hab

.

rateio per capita população

A Figura 8 permite observar a relação estabelecida entre a posição geográfica dos municípios, seu porte e os custos per capita decorrentes dos critérios de diferenciação. Figura 8 – Faixas de distinção dos custos per capita após aplicação de fatores de diferen-

ciação no CISAN CENTRAL

24

Com a aplicação de fatores de diferenciação de custos, que traduzam mecanismos de compen-sação, subsídio e indução adequados à realidade local, será possível avançar também no CI-SAN CENTRAL com a formulação dos critérios de rateio e, consequentemente, com a defi-nição de taxas de manejo e destinação de resíduos que recuperem os custos do processo e ga-rantam sustentabilidade à iniciativa de gestão. 7. CONCLUSÕES As análises realizadas neste documento apresentaram as primeiras propostas para as diretrizes a adotar na diferenciação dos custos para os entes participantes da gestão associada. Certamente outras propostas podem e devem ser elaboradas, mas a atenção aos aspectos refe-rentes à compensação, ao subsídio e à indução de práticas sustentáveis deve ser preservada. Inclusas em uma busca de acordos solidários, que traduzam, tanto para os entes mais frágeis, quanto para os entes líderes regionais, a conveniência da junção dos esforços de gestão ofer-tando melhor condição de prestação dos serviços públicos necessários, podem gerar as solu-ções eficazes e duradouras para o rateio dos custos. A transparência na adoção destas diretrizes de rateio deve ser seqüenciada com a transparên-cia na discussão da recomposição dos custos com os usuários, permitindo que a adoção das necessárias taxas para o manejo e destinação de resíduos seja feita com a adoção, pela socie-dade, de custos corretos que lhe devolvam qualidade de serviço público e qualidade na vida urbana.

25

8. MINUTA DE CONTRATO DE RATEIO APRESENTAÇÃO Os contratos de rateio são anunciados, na Lei 11.107/2005 e seu decreto regulamentador, co-mo a forma de transferência de recursos dos entes associados ao Consórcio Público. São as condições estabelecidas para a recomposição dos custos das competências e funções exercidas pelo consórcio em nome dos entes associados, entre elas as que constituam serviços comuns aos entes associados, prestados ou não de forma continuada. Entre os serviços haverão aqueles que, sendo divisíveis, tal como a coleta convencional de resíduos, poderão ser cobertos por taxas e outros, como a varrição, que, sendo por natureza indivisíveis, deverão ser cobertos por recursos orçamentários. Alguns aspectos são essenciais ao Contrato de Rateio: o contrato deverá ser firmado entre cada ente consorciado e o consórcio público; deve ser formalizado a cada exercício financeiro; o contrato de rateio depende de prévia previsão orçamentária do ente consorciado; tem prazo de vigência não superior ao da dotação orçamentária que o suporta, a não ser

em caso de ações vinculadas a planos plurianuais; poderão ser excluídos do consórcio os entes que não consignarem na lei orçamentária

ou em créditos adicionais, as dotações referentes ao contrato de rateio. Nas páginas seguintes está apresentada uma Minuta de Contrato de Rateio que busca contem-plar diferentes cenários de associação, tal como orientado no Contrato CPR no 184853. Há a necessidade de revisão do documento final por consultoria especializada na área jurídica.

26

MINUTA

CONTRATO ADMINISTRATIVO Nº ______ (contrato de rateio)

Pelo presente, de um lado o ___________(nome do ente consorciado)________________, pessoa jurídica de direito público inscrita no CNPJ do MF sob o nº ________________________, com sede na ___________(endereço)_______________, no Município de __________, Estado _______________, neste ato representado por seu ___(cargo)___, ___________(nome)________________, doravante deno-minado contratante, e, de outro, o _________________(consórcio)___________________ pessoa jurí-dica de direito público inscrita no CNPJ do MF sob o nº _______________________, com sede na ___________(endereço)_______________, no Município de __________, Estado _______________, neste ato representado por seu Presidente, ______________(nome)____________, doravante denomina-do contratado, têm entre si justo e contratado, com inteira sujeição à Lei Federal nº 8.666/93, à Lei Fe-deral nº 11.107/2005 e ao contrato de consórcio público do ___________(nome do consór-cio)________________, o que segue. Cláusula Primeira – DO OBJETO: Em conformidade com o Contrato de Programa, o contratado obriga-se, em relação ao contratante, com o desenvolvimento dos seguintes serviços e atividades: I – serviços comuns a todos os entes consorciados a serem remunerados por meio de Taxa de Coleta, Transporte, Tratamento e Destinação Final de Resíduos Sólidos Domiciliares (TRSD), com recolhimento mensal autorizado ao consórcio público: a) _______________________________________________; b) _______________________________________________; c) _______________________________________________; d) _______________________________________________; e) _______________________________________________; f) _______________________________________________; II – serviços e atividades comuns a todos os entes consorciados a serem remunerados por meio do repas-se de recursos orçamentários, em parcelas mensais: a) _______________________________________________; b) _______________________________________________; c) _______________________________________________; d) _______________________________________________; §1º As quantidades mensais estimadas referentes aos itens anunciados são as constantes da planilha ane-xa. §2º Os preços padrão fixados para cada um dos serviços e atividades desenvolvidos pelo consórcio pú-blico são os constantes das descrições e demonstrativos apresentados em anexo. §3º Os fatores diferenciadores de custo considerados para a situação específica do contratante estão a-nunciados na planilha anexa. Cláusula Segunda – DA EXECUÇÃO DOS SERVIÇOS: Os serviços previstos na cláusula anterior serão executados pelo contratado em sua sede e/ou na sede do contratante, dependendo da descrição

27

constante no contrato de programa, da necessidade e de prévio ajuste entre as partes, conforme descrição e demonstrativo na planilha em anexo. Parágrafo único. No caso de deslocamento de prestadores de serviços à sede do contratante, as despesas de locomoção ficarão a cargo do contratado. Cláusula Terceira – DA VIGÊNCIA: O presente contrato terá vigência a partir da data de sua assina-tura até o dia __ de ________ de ____ (quando couber, data não superior ao prazo de vigência das dotações orçamentá-rias). Cláusula Quarta – DOS VALORES: Pelo correto e perfeito desempenho dos serviços e atividades ora contratados, o contratante pagará mensalmente ao contratado o valor total de R$ ___________,__ (___________________ reais), referentes aos seguintes itens: I – R$ _______,__ (_______________________ reais), em relação aos serviços previstos no inciso I da cláusula primeira, por meio de Taxa de Coleta, Transporte, Tratamento e Destinação Final de Resíduos Sólidos Domiciliares (TRSD) a ser recolhida pelo consórcio; II – R$ _______,__ (_______________________ reais), em relação aos serviços previstos no inciso II da cláusula primeira, por meio do repasse de recursos orçamentários, na forma anunciada na cláusula sexta. Cláusula Quinta – DA VERIFICAÇÃO DOS SERVIÇOS PRESTADOS: Os serviços conside-rar-se-ão perfeitamente executados quando acompanhados e fiscalizados pelo ente regulador nomeado pelos entes consorciados, ________________(nome do ente regulador)_________________. Cláusula Sexta – DO PAGAMENTO: O pagamento do valor contratual previsto será feito até o dia __ do mês subseqüente ao vencido, mediante boleto bancário. Parágrafo único. As despesas decorrentes do presente contrato que não estiverem cobertas por taxas com recolhimento autorizado ao consórcio serão pagas mediante a utilização dos respectivos recursos finan-ceiros constantes na Lei nº ___/20__ de __/__/20__ (Lei Orçamentária) – dotação nº ___________________. Cláusula Sétima – DAS OBRIGAÇÕES DO CONTRATANTE: Constituem obrigação do contra-tante: I – fornecer todas as informações de sua competência necessárias ao correto desenvolvimento dos servi-ços contratados; II – comunicar ao contratado, mediante notificação escrita, toda e qualquer restrição na realização de despesas, de empenhos ou de movimentação financeira. Cláusula Oitava – DAS OBRIGAÇÕES DO CONTRATADO: Além das obrigações lançadas na Cláusula Primeira deste contrato, constituem obrigação do contratado: I – zelar para que os recursos nele descritos não sejam utilizados em despesas genéricas; II – zelar pela conformidade dos serviços prestados à toda a legislação aplicável, em especial à Lei 11.107/2005, Lei 11.445/2007 e Lei 12.305/2010;

28

III – fornecer as informações financeiras sobre receitas e despesas necessárias à consolidação das contas do contratante, em conformidade com as diretrizes da Lei Complementar no 101, de 4 de maio de 2001. Cláusula Nona – DA FISCALIZAÇÃO: A fiscalização da execução dos trabalhos será exercida pelo contratante, por meio do ente regulador e fiscalizador por ele designado, o qual poderá, junto ao repre-sentante do contratado, solicitar a correção de eventuais falhas ou irregularidades que forem verificadas, as quais, se não forem sanadas no prazo de 48h (quarenta e oito horas), serão objeto de comunicação oficial ao contratado, a qual submeter-se-á à aplicação das punições previstas em lei. Cláusula Décima – DA RESCISÃO CONTRATUAL: A rescisão contratual poderá ser determina-da por ato unilateral e escrito do contratante, no caso de não cumprimento das cláusulas contratuais nas condições e prazos especificados ou no caso de cumprimento irregular de cláusulas contratuais diante das mesmas condições e prazos especificados. Cláusula Décima Primeira – DO FORO: Fica eleito o foro da Comarca de _____(município sede do consórcio)______, Estado ______________, para dirimir quaisquer dúvidas ou procedimentos relaciona-dos com o cumprimento deste contrato. Cláusula Décima Segunda – DAS DISPOSIÇÕES FINAIS: São partes integrantes deste contrato, independente de transcrição, as condições estabelecidas no contrato de programa em anexo e as normas contidas na Lei nº 8.666/93 e Lei 11.107/2005. E por estarem de acordo com as condições estabelecidas, assinam o presente contrato em 3 (três) vias de igual teor e valor, perante as testemunhas abaixo qualificadas. Local, __ de __________ de 20__. _______________________ _______________________ Contratante Contratado TESTEMUNHAS: _______________________ _______________________ nome nome CPF CPF

29