Embed Size (px)

Citation preview

Missão dos Órgãos de Controle Interno, Desafios e Visão de Futuro

Renato Santos Chaves

Sumário

1) Conceitos Básicos: Controle Interno e Externo, Controles Internos Administrativos, Auditoria Interna e Controladoria;

2) Missão. Estrutura funcional dos órgãos de controle interno - atividades de orientação e avaliação;

3) Desafios operacionais dos órgãos de controle interno: legislação, interferência política e capacitação profissional;

Sumário

4) Diagnóstico Institucional: pontos fracos, fortes, oportunidades e ameaças. Detecção e gerenciamento de riscos.

5) Visão de futuro: Anteprojeto de Proposta Legislativa – Critérios Gerais de Controles Internos na Administração Pública

Conceitos Básicos

Controle Interno – procedimentos de controle exercido no âmbito de uma organização.

Controle Externo – procedimentos de controle exercido por um organismo externo ao ambiente controlado.

Controle Interno Administrativo – conjunto de atividades, planos, rotinas, métodos e procedimentos interligados com vistas ao alcance dos objetivos da administração, evitando eventuais desvios.

Conceitos Básicos

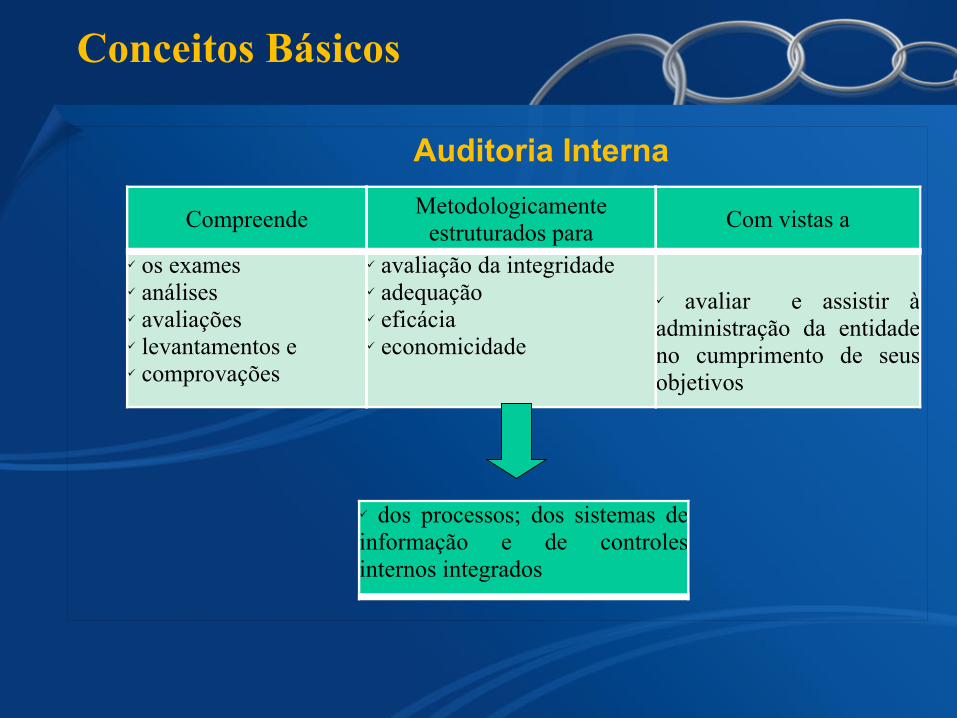

Auditoria Interna

Compreende Metodologicamente estruturados para Com vistas a

ü os examesü análisesü avaliaçõesü levantamentos eü comprovações

ü avaliação da integridadeü adequaçãoü eficáciaü economicidade

ü avaliar e assistir à administração da entidade no cumprimento de seus objetivos

ü dos processos; dos sistemas de informação e de controles internos integrados

Conceitos Básicos

Controladoria Organismo (Departamento/Setor/Secretaria) que pode agregar funções de controle interno, auditoria interna e contabilidade localizado no nível de assessoramento do dirigente máximo da organização.

Conceitos Básicos

Controladoria - estrutura

Missão

Missão do Órgão Superior da Estrutura de Controle Interno:

Fortalecer a gestão dos recursos financeiros, patrimoniais e humanos com vistas a assegurar que os objetivos da organização sejam alcançados de forma regular

Estrutura

Estrutura do Órgão Superior de Controle Interno:

Senado Federal Câmara dos Deputados Tribunal de Contas da União Justiça do Trabalho Universidade Federal de Minas Gerais

Estrutura

Secretaria de Controle Interno do Senado Federal:

Estrutura

Subsecretaria de Auditoria de Recursos HumanosØ Serviço de Auditoria de Despesas de PessoalØ Serviço de Análise de Admiss. e de Deslig. de Pessoal EfetivoØ Serviço de Auditoria de Admissões do Secretariado ParlamentarSubsecretaria de Auditoria ContábilØ Serviço de Auditoria de Despesas EspeciaisØ Serviço de Auditoria de Programas e de Acompanhamento da

Execução OrçamentáriaØ Serviço de Análise Contábil e de Tomadas e de Prestações de

ContasSecretaria de Auditoria de GestãoØ Serviço de Auditoria de ContratosØ Serviço de Auditoria de Obras e Serviços de Engenharia

Estrutura

Secretaria de Controle Interno do TCU:

Estrutura

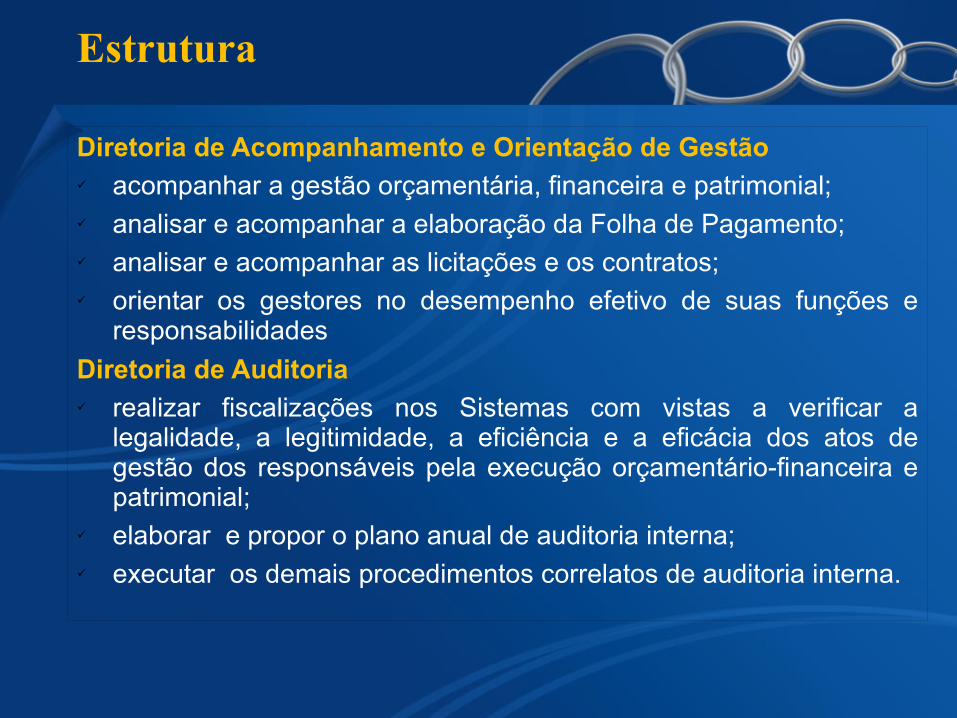

Diretoria de Acompanhamento e Orientação de Gestãoü acompanhar a gestão orçamentária, financeira e patrimonial;ü analisar e acompanhar a elaboração da Folha de Pagamento;ü analisar e acompanhar as licitações e os contratos;ü orientar os gestores no desempenho efetivo de suas funções e

responsabilidadesDiretoria de Auditoriaü realizar fiscalizações nos Sistemas com vistas a verificar a

legalidade, a legitimidade, a eficiência e a eficácia dos atos de gestão dos responsáveis pela execução orçamentário-financeira e patrimonial;

ü elaborar e propor o plano anual de auditoria interna;ü executar os demais procedimentos correlatos de auditoria interna.

Desafios Operacionais

Legislação:ü Dispor em normas próprias (Portaria, Resolução etc.)

sobre as competências, a estrutura e o funcionamento do órgão de Controle Interno;

ü Adotar regras e diretrizes na organização quanto aos princípios do controle interno administrativo:

relação custo/benefício; qualificação adequada, treinamento e rodízio de funcionários; delegação de poderes e definição de responsabilidades; segregação de funções; instruções devidamente formalizadas; controles sobre as transações; aderência a diretrizes e normas

Desafios Operacionais

Interferência Política:ü Elaborar Pareceres e Relatórios e comunicar as não-

conformidades ao Gestor Máximo;ü Alimentar os Pareceres e Relatórios com as respectivas

conclusões (recomendações e determinações) em banco de dados específico.

Capacitação Profissional:ü Possibilitar o treinamento dos profissionais do controle

interno (licitações e contratos; execução orçamentária e financeira; legislação de pessoal; Contabilidade Pública);

ü Busca de informações e de boas práticas com os demais órgãos de controle interno.

Diagnóstico Institucional

Ambiente Interno Ambiente Externo

Pontos Fortes Oportunidades

Corpo técnico suficienteParque de informática satisfatórioPlano de Carreira adequadoTreinamento e aperfeiçoamento const.

Aprendizagem de boas práticasTroca de informações

Pontos Fracos Ameaças

Baixo implemento das recomendações/ determinaçõesComunicação deficiente com o gestor máximo

Interferência sobre as conclusões (pessoal, licitações e contratos etc.)Ausência de legislação nacional sobre a atuação dos Controles Internos

Diagnóstico Institucional

Gerenciamento de Riscos

A partir do diagnóstico institucional, o órgão de controle interno pode verificar as áreas de atuação mais vulneráveis ao controle.

Recomendação Elaborar um Relatório de Situação demonstrando os pontos fracos e ameaças ao bom desempenho do órgão de controle interno, sugerindo as modificações pontuais.

Visão de Futuro

Critérios Gerais de Controle Interno na Administração Pública

q TCU – estudo dos modelos e normas disciplinadoras do Controle Interno

Canadá, EUA, Chile, Paraguai e Colômbia

Modelos de controle interno convergentes, calcados em gerenciamento de riscos e em estruturas de governança.

Visão de Futuro

q Anteprojeto de Proposta Legislativa Acrescenta seção à LRF (Lei Comp. nº 101/2000) Capítulo IX - Seção VII – Art. 59-A. Da Gestão de Riscos, do Controle Interno e da Governança Institucional

Governança Institucional – adoção de práticas, instrumentos e mecanismos consubstanciados nos princípios de boa gestão pública. Inclui: I - transparência; II - equicidade; III - responsabilização e IV - responsabilidade institucional.

![0),+'(12+3' · 2020-03-19 · + ~ × + ] Q Å mí-6 n w J Â + a Q ~ + Û a Q + q æ ç Q à ä ã ~ Q q + q Å Å a Q ´ J q + ä æ Q ç ä æ m å å J á ø n 6-- J à Þ Q à](https://img.document.onl/doc/110x75/5f1d7a2ba46dd00d5270c8d6/0123-2020-03-19-q-m-6-n-w-j-a-q-a-q-q-.jpg)

![Q KV CLT Q Njr|jŒr« $mîo GKly D-cuŸu~u XI†ŒlSrimages.mathrubhumi.com/pdf/muhammedans_club.pdf · Q kv-t]m-À-Svkv Q al-ò-`q-ar- |r](https://img.document.onl/doc/110x75/5ecbe51fd9f86a4fd26b3da6/q-kv-clt-q-njrjr-mo-gkly-d-cuuu-xia-q-kv-tm-svkv-q-al-q-ar-.jpg)

![erum.gov.coerum.gov.co/Sitio-Anterior/archivos/control interno/informes... · OWOO Ise senenu ep oues!p lap e 'uqoel!oedeo 'Jaseue!q 'uqoonpu!-ê] 'upponpu! ep us sopuenba seueld](https://img.document.onl/doc/110x75/60c6e830079939767936f8a1/erumgov-internoinformes-owoo-ise-senenu-ep-ouesp-lap-e-uqoeloedeo-jaseueq.jpg)