Embed Size (px)

Citation preview

Modalidades de Financiamento de Políticas PúblicasFernando Nogueira da Costa

Professor do IE-UNICAMPhttp://fernandonogueiracosta.wordpress.com/

2

Estrutura da apresentação

Alavancagem Financeira de Políticas Públicaspelo Crédito dos Bancos Públicos

Receita: Arrecadação Fiscal,Carga Tributária e Estrutura Tributária

Despesa: Déficits Primário e Nominal XEndividamento Público (DBGG e DLGG)

Emissão monetária:relacionamento do Tesouro Nacional

com o Banco Central do Brasil

Receita: Arrecadação Fiscal,Carga Tributária e

Estrutura Tributária

4

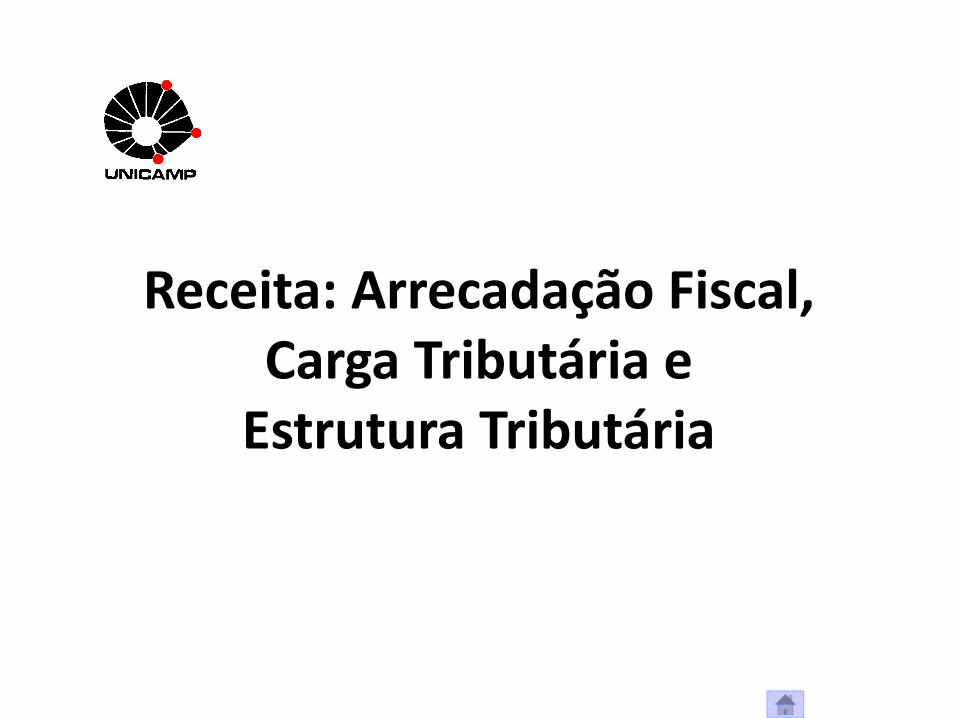

543.086,59770.733,14

851.019,12883.281,56

863.872,29

599.289,51

655.707,37559.562,59

508.101,18

559.465,40669.339,54

892.033,251.107.131,34

1.396.797,40

1.693.147,00

1.672.624,76

2.209.750,92

2.614.482,352.463.548,92 2.468.456,41

2.454.846,01

1.797.600,571.799.435,71

3.700.892,923.857.093,53

3.942.291,464.076.126,18

4.089.907,484.109.045,69

4.289.348,544.348.966,04

4.481.760,064.532.889,28

4.793.982,104.947.491,68

5.143.510,75

5.455.715,20

5.733.639,99

5.726.426,38

6.157.524,68

6.402.250,766.525.249,27

6.721.321,44 6.755.193,92

6.500.573,406.266.894,74

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

PIBemdólarescorrenteseemreaisconstantes

PIBemUS$milh›escorrentes- US$(milh›es) PIBemR$doúltimoano- R$milhões

-7,2%

-31,2%

5

Obs.: é insuficiente avaliar o expansionismo fiscal a partir de um único indicador, como as despesas em proporção do PIB, principalmente quando as condições cíclicas (ou estruturais) da economia se alteram profundamente.

Estabilidade 2012-2014Depressão 2015-2017

6

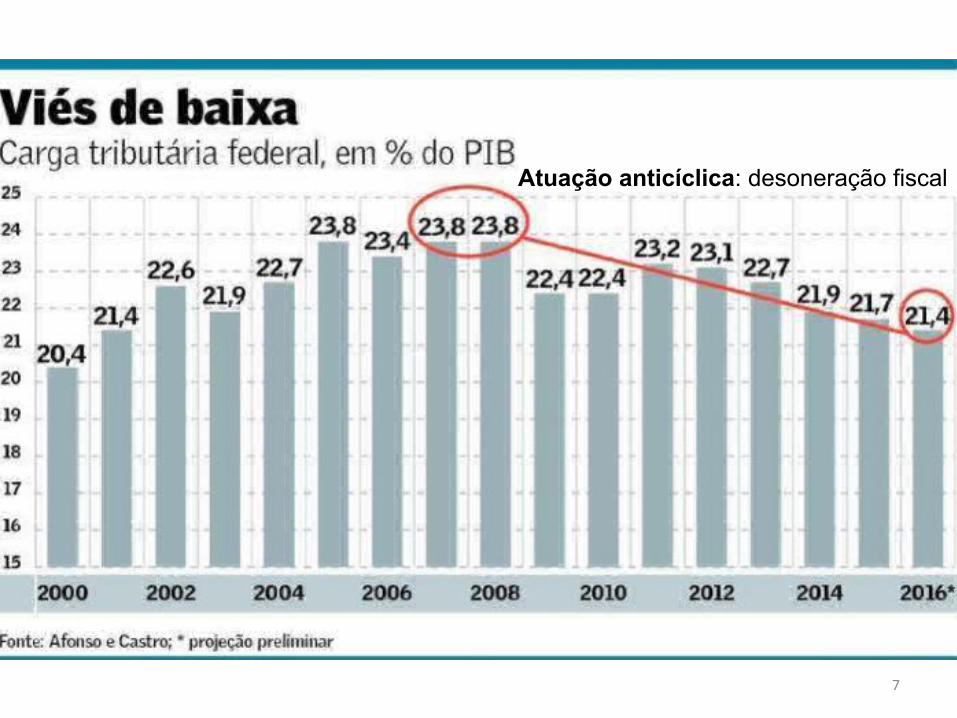

As receitas/PIB apresentam uma evolução em forma de U invertido: • crescendo muito aceleradamente entre 1997 e 2002,

impulsionada por aumentos legislados de carga tributária; • reduzindo o crescimento e estabilizando-se entre 2003 e 2008;• caindo a partir de 2009, influenciada pelas diversas

políticas de desoneração adotadas e, mais recentemente, em função da crise econômica, que produz quedas na arrecadação mais acentuadas do que no próprio produto.

Atuação anticíclica: desoneração fiscal

7

8

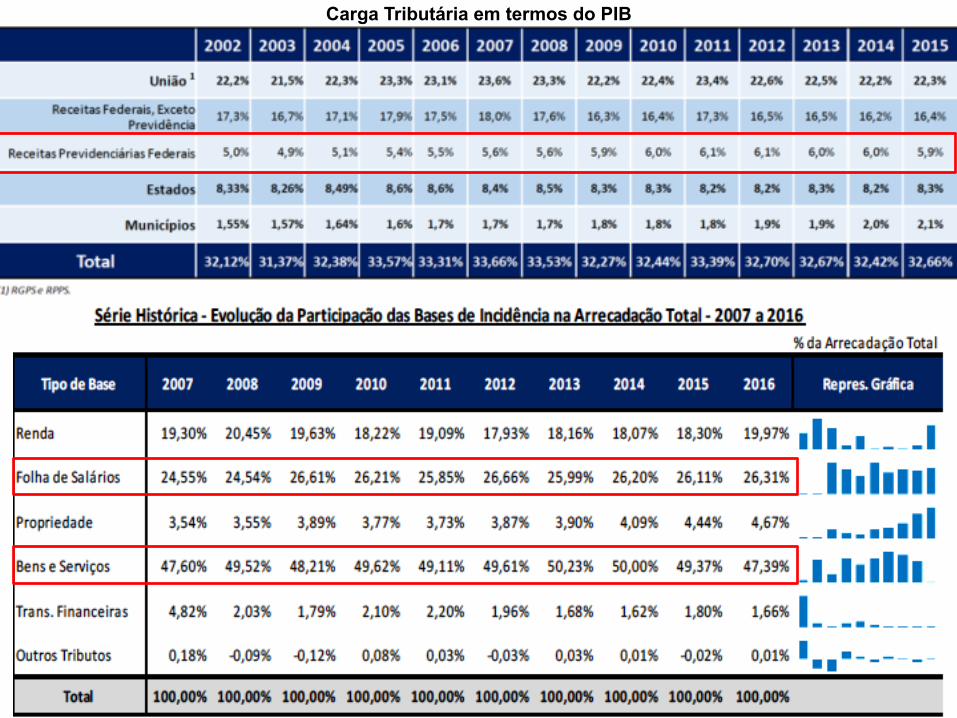

Carga Tributária em termos do PIB

9

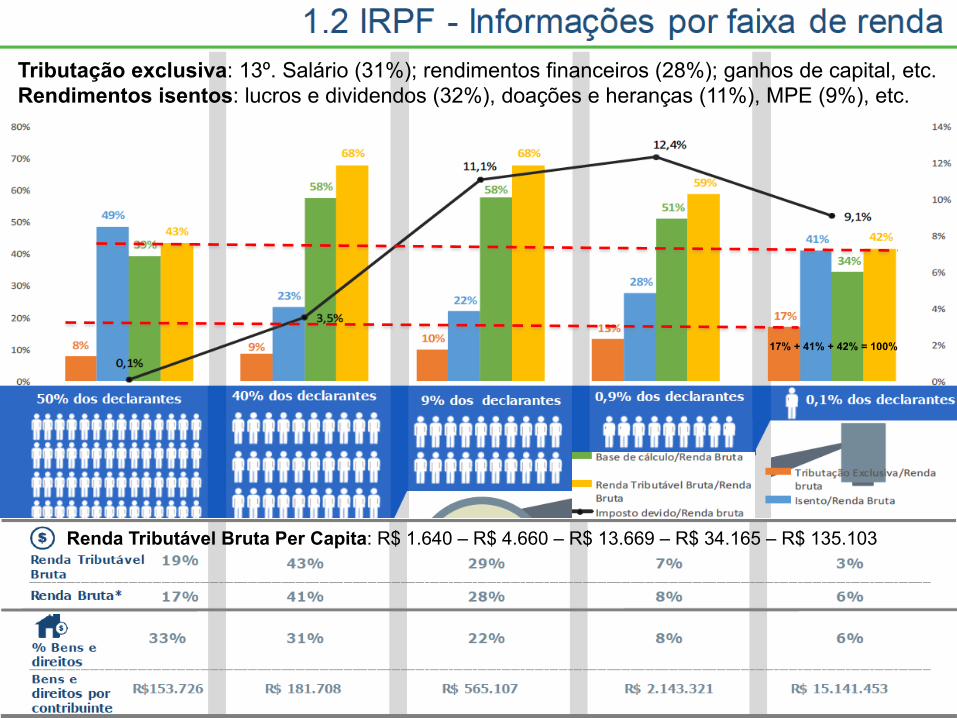

Renda Tributável Bruta Per Capita: R$ 1.640 – R$ 4.660 – R$ 13.669 – R$ 34.165 – R$ 135.103

17% + 41% + 42% = 100%

Tributação exclusiva: 13º. Salário (31%); rendimentos financeiros (28%); ganhos de capital, etc.Rendimentos isentos: lucros e dividendos (32%), doações e heranças (11%), MPE (9%), etc.

10

Aposentado, militar refor. ou pens. prev. com moléstia grave 28% 9% 64% 100% 53,6%Aposentado, militar res. ou refor., pens. prev., exc. cd. 62 59% 11% 30% 100% 42,4%Beneficiário de pensão alimentícia 69% 7% 24% 100% 26,0%Bolsista 16% 3% 81% 100% 25,4%Espólio 22% 22% 56% 100% 37,1%Natureza da ocupação não especificada anteriormente 53% 9% 38% 100% 31,8%Inválido 0% 0% 0% 0% 0,0%Casta dos Inativos 54% 11% 35% 100% 40,2%Capitalista que auferiu rendim. de capital, inclus. aluguéis 30% 19% 51% 100% 100,0%Proprietário de empr. ou firma indiv. ou empregador-titular 25% 12% 64% 100% 57,4%Microempreendedor Individual - MEI 63% 3% 34% 100% 12,4%Casta dos Mercadores 26% 12% 62% 100% 55,2%Empregado de empr. púb. ou soc. de economia mista municipal 80% 8% 12% 100% 37,8%Empregado de empresa setor privado, exceto instit. financ. 75% 11% 14% 100% 33,4%Empregado empr. púb. ou ec. mista est. e DF, exc. inst. fin. 77% 10% 13% 100% 52,1%Empregado empr. púb. ou econ. mista fed., exc. inst. financ. 77% 9% 14% 100% 65,8%Empregado de instituições financeiras públicas e privadas 69% 17% 15% 100% 56,1%Empregado ou contratado de organismo internacional ou de ONG 68% 8% 24% 100% 37,2%Casta dos Trabalhadores 74% 11% 14% 100% 35,1%Membro ou servidor público da admin. direta estadual e do DF 80% 7% 13% 100% 49,5%Membro ou servidor público da administração direta federal 76% 9% 15% 100% 79,6%Membro ou servidor público da administração direta municipal 85% 7% 9% 100% 31,6%Servidor público de autarquia ou fundação estadual e do DF 81% 7% 12% 100% 42,6%Servidor público de autarquia ou fundação federal 78% 8% 14% 100% 56,9%Servidor público de autarquia ou fundação municipal 84% 7% 9% 100% 31,3%Casta dos Governantes 80% 8% 12% 100% 44,4%Casta dos Guerreiros Militares 84% 6% 10% 100% 38,4%Casta dos Sábios Profissionais liberais ou autônomos sem vínculo de emprego 53% 7% 40% 100% 36,6%Total das Castas 59% 10% 31% 100% 42,1%Fonte: DIRPF 2017-AC 2016 (elaboração Fernando Nogueira da Costa)

Rendim. Tribut.

Rendim. Tribut. Exclus.

Rendim. Isentos

Rendim. Totais em %

Rendimento Per Capita

Anual em % do Capitalista

Natureza da Ocupação

Tributação exclusiva: 13º. Sal. (31%); rend. financ. (30%); ganhos K (12%), PLR (9%) etc.Rendimentos isentos: lucros e dividendos (32%), doações e heranças (11%), MPE (11%), etc.

11

12

13

14

15

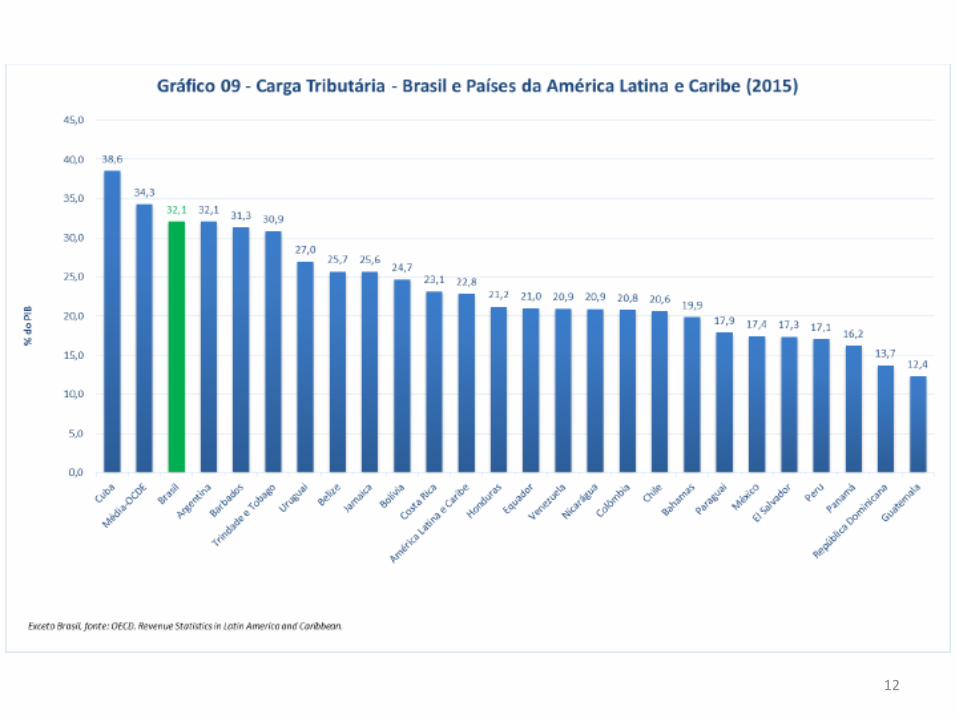

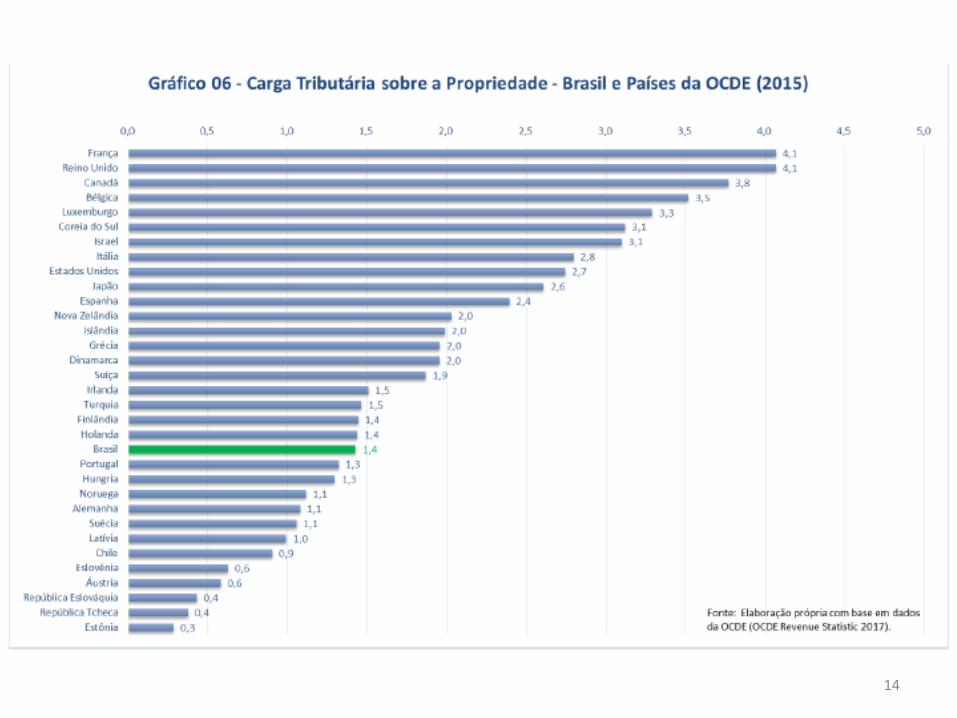

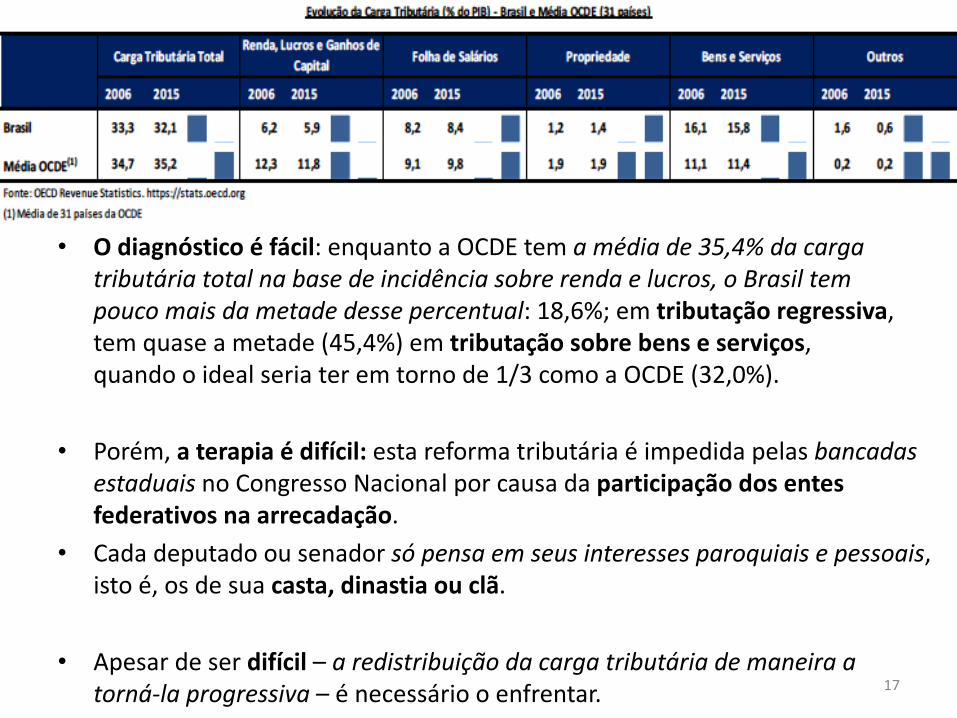

No atual cenário temeroso, o ajuste virá pelo corte das despesas, e não pela elevação de tributos, argumentando-se que já é elevada a carga tributária brasileira, considerando impostos indiretos regressivos. Tem a menor carga tributária sobre Lucro, Renda e Ganho de Capital e isenta dividendos recebidos por Pessoa Física!

• O diagnóstico é fácil: enquanto a OCDE tem a média de 35,4% da carga tributária total na base de incidência sobre renda e lucros, o Brasil tem pouco mais da metade desse percentual: 18,6%; em tributação regressiva, tem quase a metade (45,4%) em tributação sobre bens e serviços, quando o ideal seria ter em torno de 1/3 como a OCDE (32,0%).

• Porém, a terapia é difícil: esta reforma tributária é impedida pelas bancadas estaduais no Congresso Nacional por causa da participação dos entes federativos na arrecadação.

• Cada deputado ou senador só pensa em seus interesses paroquiais e pessoais, isto é, os de sua casta, dinastia ou clã.

• Apesar de ser difícil – a redistribuição da carga tributária de maneira a torná-la progressiva – é necessário o enfrentar. 17

Despesa:Déficits Primário e Nominal X

Endividamento Público (DBGG e DLGG)

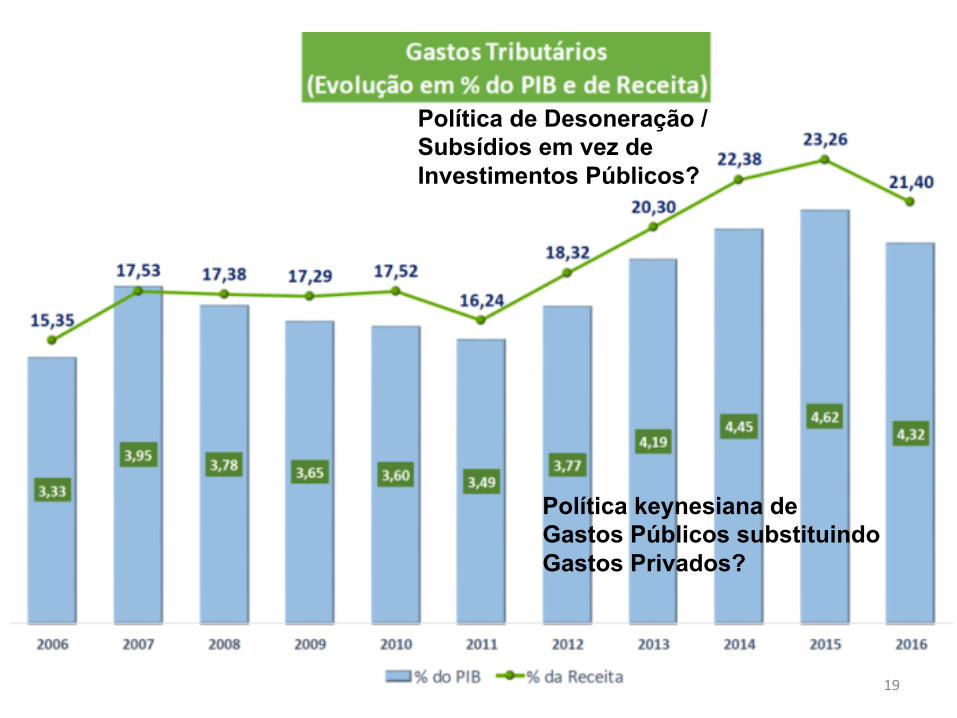

Política keynesiana de Gastos Públicos substituindo Gastos Privados?

19

Política de Desoneração / Subsídios em vez de Investimentos Públicos?

Problema Fiscal Pós-Crise 2008

20

SETOR PÚBLICO CONSOLIDADO – JUROS, RESULTADO PRIMÁRIO E NOMINAL(% do PIB)

Fonte: BCB

-7,2

-5,9

-6,1 -7,9

-5,8

-3,6 -3,5-4,6 -5,1

-2,7-3,3 -3,6

-2,8-2,0

-3,3-2,5 -2,6 -2,5 -3,0

-6,0

-10,8

-8,9

0,4

-0,1-1,0

0,0

3,3 3,6 3,8 3,94,3 4,6 4,8

3,2 3,3 3,4

2,02,8 3,1

2,41,7

-0,6-2,0 -2,5

7,6

5,85,1

7,99,1

7,2 7,38,5

9,4

7,38,1

6,86,1

5,4 5,3 5,3 5,74,9 4,7

5,4

8,8

6,5

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Déficit Nominal Primário Juros Nominais

Entre 1997 e 2008, o resultado primário cresceu – puxado pelas receitas – de 0,2% do PIB para 2,7% do PIB, embora no mesmo período a despesa primária tenha crescido de 14,1% do PIB para 16,3% do PIB. Entre 2008 e 2016, em uma conjuntura dominada por crises econômicas internacionais e nacionais, a despesa cresceu mais 3 p.p. do PIB (sendo 2 p.p. em benefícios sociais e 0,8 p.p. em subsídios), e a receita despencou 2,4 p.p. do PIB.

Conta de Juros sem Superávit Primário para compensá-la eleva o Déficit Nominal

22

Fonte: Secretaria do Tesouro Nacional

DESPESAS COM PESSOAL E ENCARGOS SOCIAIS(% do PIB)

5,4

4,8

4,2

4,54,4

4,5

4,8 4,8

4,5

4,3 4,34,4

4,3 4,3

4,6

4,3

4,1

3,93,8 3,8

4,04,1

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Reflexo da queda do PIB em -7,2% no biênio 2015-2016

115,7126,1 130,1 132,9 133,2

142,3 148,4 152,7 148,7162,6

177,9196,4

214,3233,9

248,2

274,8

299,2318,2

333,3 333,3 332,7

116,6126,9

139,5153,1 158,7

167,9178,6

189,0 197,2218,0

263,4282,9 286,0

306,9

330,8342,7

365,6

387,7 387,7 398,7

20,2 25,5 25,6 30,2 36,348,5 55,4 61,6 67,0 68,6

52,1 58,7 56,043,5 47,4 54,5 54,5 58,1

239,5

0,9 0,89,1

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Arrecadação Líquida Beneficios Previdencários Necessidade de Financiamento

24

PREVIDÊNCIA – EVOLUÇÃO REAL DA ARRECADAÇÃO LÍQUIDA E DA DESPESA COM BENEFÍCIOS

(Em R$ bilhões de dezembro de 2014 - INPC)

Fonte: Informes da Previdência Social, volume 27 número 1 de 2015 e 28 número 12 de 2015

25

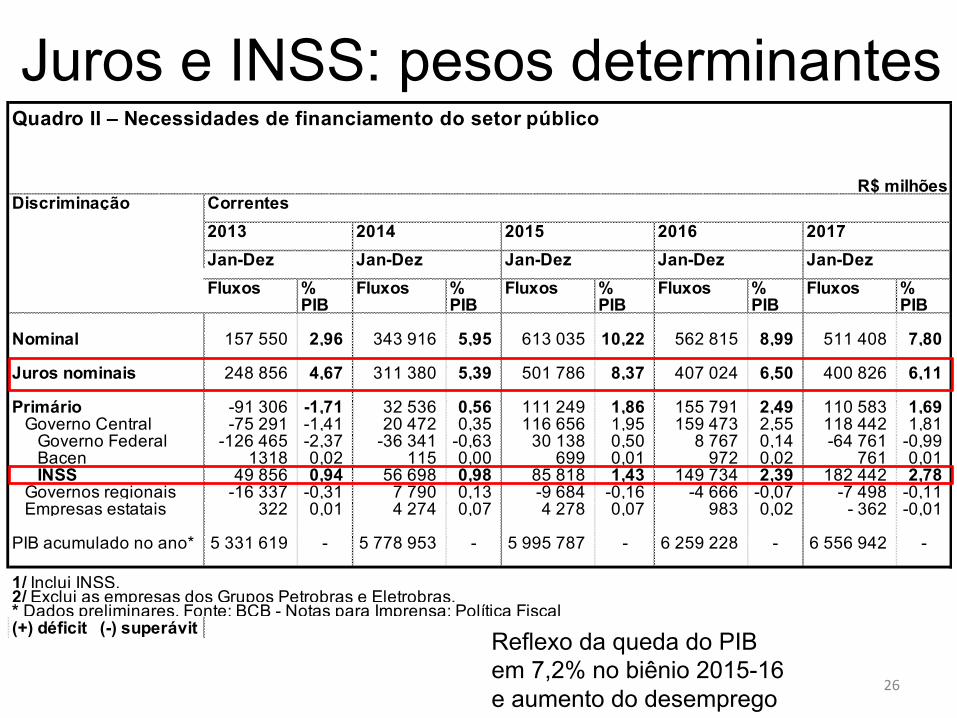

26

Quadro II – Necessidades de financiamento do setor público

R$ milhões

Discriminação Correntes

2013 2014 2015 2016 2017

Jan-Dez Jan-Dez Jan-Dez Jan-Dez Jan-Dez

Fluxos % Fluxos % Fluxos % Fluxos % Fluxos %

PIB PIB PIB PIB PIB

Nominal 157 550 2,96 343 916 5,95 613 035 10,22 562 815 8,99 511 408 7,80

Juros nominais 248 856 4,67 311 380 5,39 501 786 8,37 407 024 6,50 400 826 6,11

Primário -91 306 -1,71 32 536 0,56 111 249 1,86 155 791 2,49 110 583 1,69

Governo Central -75 291 -1,41 20 472 0,35 116 656 1,95 159 473 2,55 118 442 1,81

Governo Federal -126 465 -2,37 -36 341 -0,63 30 138 0,50 8 767 0,14 -64 761 -0,99

Bacen 1318 0,02 115 0,00 699 0,01 972 0,02 761 0,01

INSS 49 856 0,94 56 698 0,98 85 818 1,43 149 734 2,39 182 442 2,78

Governos regionais -16 337 -0,31 7 790 0,13 -9 684 -0,16 -4 666 -0,07 -7 498 -0,11

Empresas estatais 322 0,01 4 274 0,07 4 278 0,07 983 0,02 - 362 -0,01

PIB acumulado no ano* 5 331 619 - 5 778 953 - 5 995 787 - 6 259 228 - 6 556 942 -

1/ Inclui INSS. 2/ Exclui as empresas dos Grupos Petrobras e Eletrobras.* Dados preliminares. Fonte: BCB - Notas para Imprensa: Política Fiscal

(+) déficit (-) superávit Reflexo da queda do PIB em 7,2% no biênio 2015-16 e aumento do desemprego

Juros e INSS: pesos determinantes

27

Quadro XIX – Dívida bruta do Governo Geral – Fatores condicionantes Fluxos acumulados no ano

R$ milhõesDiscriminação 2015 2016 2017

Dezembro Dezembro Dezembro

Saldos % Saldos % Saldos % PIB PIB PIB

Dívida bruta do Governo Geral – saldo 3 927 523 65,5 4 378 486 70,0 4 854 679 74,0

Dívida bruta do Gov. Geral – var. acum. no ano 675 075 9,2 450 963 4,4 476 192 4,1

Fatores condicionantes:1/ 675 075 11,3 450 963 7,2 476 192 7,3 Necessidades financ. dívida bruta Gov. Geral 582 796 9,7 493 106 7,9 464 468 7,1 Emissões líquidas dívida bruta Gov. Geral 135 833 2,3 -18 513 -0,3 24 692 0,4 Juros nominais dívida bruta do Gov. Geral 446 963 7,5 511 619 8,2 439 776 6,7 Ajuste cambial s/dívida bruta Gov. Geral 92 339 1,5 -47 464 -0,8 4 467 0,1 Dívida mobiliária interna indexada ao câmbio 5 947 0,1 -3 875 -0,1 935 0,0 Dívida externa – metodológico 86 392 1,4 -43 589 -0,7 3 532 0,1 Dívida externa – outros ajustes2/ -5 777 -0,1 -1 143 -0,0 -1 865 -0,0 Reconhecimento de dívidas 5717 0,1 6464 0,1 9123 0,1 Privatizações 0 0 0 0 0 0

Efeito crescimento PIB – dívida3/ -2,0 -2,8 -3,2

PIB últimos 12 mesess em valores correntes* 5 995 787 6 259 228 6 556 942

1/ Os fatores condicionantes da dívida bruta do governo geral como percentual do PIB consideram o total dos fatores, dividido pelo PIB acumulado nos últimos 12 meses em valores correntes, segundo a fórmula: (SomatórioFatoresCondicionantes/PIB12MesesCorrente)*100. Não reflete a variação da dívida em percentagem do PIB.2/ Inclui ajuste de paridade da cesta de moedas que integram a dívida externa, e demais ajustes da área externa.3/ Considera a variação da relação dívida/PIB devida ao crescimento verificado no PIB, calculada pela fórmula: Dt-1/(PIBMesAtual/PIBMesBase) - Dt-1 .

28

Quadro XXI – Dívida Bruta do Governo Geral Participação percentual por indexador

Período Saldo Indexador1/ TotalDez de: (R$

milhões) Cambial Índices de preços Selic TJLP TR Pré-fixado

Interna Externa Total IGP-M IGP-DI IPCA Total

2012 2 583 946 0,4 4,5 4,9 2,9 0,3 23,3 26,6 36,0 0 1,7 30,8 100,02013 2 747 997 0,4 4,9 5,4 3,0 0,1 23,6 26,7 33,4 0 2,3 32,3 100,02014 3 252 449 0,4 5,4 5,8 2,6 0,1 21,9 24,6 37,7 1,4 1,3 29,2 100,02015 3 927 523 0,5 6,3 6,9 2,5 0,0 20,7 23,2 39,2 1,8 0,9 28,1 100,02016 4 378 486 0,5 5,0 5,5 2,5 0,0 20,2 22,8 43,8 1,6 0,9 25,4 100,02017 4 854 679 0,8 4,5 5,3 2,1 0,0 19,7 21,8 44,8 1,4 0,8 25,9 100,0

1/ Principais componentes: Cambial interna: BTN, CFT-D, NTN-M, NTN-A, NTN-D, NTN-I, NTN-R; Cambial externa: dívida externa; Selic: LFT, LFT-A, LFT-B, operações compromissadas (Recompra e Revenda), dívida bancária, dívidas securitizadas; IGP-M: CFT-E, NTN-C, CTN; IGP-DI: CFT-A, dívida assumida pela União Lei nº 8.727, dívidas securitizadas; IPCA: NTN-B; TJLP: dívida bancária; TR: CFT-B, NTN-F, NTN-P, dívidas securitizadas, TDA, dívida bancária; Prefixado: LTN, NTN-F (a partir de dezembro de 2003) e títulos da dívida externa emitidos em reais (BRL 16,BRL 22 e BRL 28);

Indexadores da Dívida Bruta do Governo Geral: Impactos da Taxa de Inflação e Taxa de Juros

No cálculo da dívida bruta, não se deduz as reservas internacionais do cálculo. DBGG em torno de 57% do PIB entre 2003-2013. A DBGG (Governo Federal, INSS, governos estaduais e municipais) alcançou R$ 4,854 trilhões em dez.2017 (74% do PIB).

• A DLSP alcançou R$ 3.382,9 bilhões (51,6% do PIB) em dezembro de 2017. No ano, a elevação de 5,4 p.p. na relação DLSP/PIB decorreu da incorporação de juros nominais (aumento de 6,1 p.p.), do déficit primário (aumento de 1,7 p.p.), do reconhecimento de dívidas (aumento de 0,1 p.p.), do efeito da desvalorização cambial de 1,5% no ano (redução de 0,2 p.p.), do ajuste de paridade da cesta de moedas da dívida externa líquida (redução de 0,2 p.p.), e do efeito do crescimento do PIB nominal (redução de 2,1 p.p.).

CARGA TRIBUTÁRIA LÍQUIDA(% do PIB)

CTB = Carga Tributária Bruta*TPASS = (-) Transferências p/ Previdência e Assistência Social e Subsídios (TAPS) *DJ = Despesas com juros**CTL = Carga Tributária Líquida*

Fonte: * Dados da SPE/MF publicados no Informativo Econômico de 30.09.2016** BCB

MEMO:

Notas:

Carga Tributária Líquida 1 = Carga Tributária Bruta - Transferências p/ Previdência e Assistência Social e Subsídios (TPASS)

Carga Tributária Líquida 2 = Carga Tributária Líquida 1 - Despesas com Juros

% do PIB

CTB TPASS DJ CTL-1 CTL-2

2002 32,1 14,0 7,7 18,1 10,5

2003 31,4 14,3 8,5 17,1 8,6

2004 32,4 14,0 6,6 18,3 11,8

2005 33,6 14,3 7,2 19,3 12,0

2006 33,3 14,6 6,7 18,7 12,0

2007 33,7 14,5 6,0 19,2 13,2

2008 33,5 14,0 5,3 19,5 14,2

2009 32,3 14,8 5,1 17,5 12,4

2010 32,4 14,3 5,0 18,2 13,1

2011 33,4 14,5 5,4 18,9 13,5

2012 32,7 14,5 4,4 18,2 13,8

2013 32,7 14,7 4,7 18,0 13,3

2014 32,4 15,6 5,4 16,8 11,4

2015 32,7 16,6 8,4 16,0 7,7

18,11%

17,09%

18,34%

19,26% 19,17% 19,53%

18,16%18,89%

18,21% 17,96%

16,81%16,03%

8,64%

13,29%

11,42%

17,50%

18,71%

10,45%

11,79%12,02%

11,99%

13,19%

14,21%

12,37%

13,13%

13,48%

13,77%

7,67%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Carga Tributária Líquida - 1 Carga Tributária Líquida - 2Cortes pela metade

Obs.: ¼ da Carga Tributária Bruta

redução do gasto com juro• Mesmo gastando menos com juro, como não há

superávit primário, a dívida cresce, pois, para pagar o juro sobre o estoque do endividamento, o governo tem de ir ao mercado tomar mais dinheiro emprestado.

• ”Regra de Ouro”: impedimento do endividamento para pagar despesas correntes (só pode despesas de capital).

• Déficit primário não cobre o pagamento dos juros.

• Sem superávit primário, a dívida pública mantém a trajetória de elevação nominal. 31

Emissão monetária:relacionamento do Tesouro Nacional

com o Banco Central do Brasil

Bolha de Commodites e Esterilização do ImpactoMonetário do Balanço de

Pagamentos

Troca de Pós-fixadospor Prefixados

Saldos de Operações Compromissadas realizadas pelo Banco Central do Brasil:31/12/04: R$ 46,2 bilhões29/12/06: R$ 60,0 bilhões31/12/09: R$ 427,9 bilhões31/12/14: R$ 791,6 bilhões31/12/15: R$ 894,5 bilhões31/12/16: R$ 1.026,4 bilhões31/08/17: R$ 1.136,6 bilhões

Operações compromissadas para enxugar excesso de liquidez

34

Quadro XXXVII – Operações compromissadas – Mercado aberto1/

Saldos e participações

R$ milhões

Fim Total Curtíssimo De 2 semanas Acima dede Prazo a 3 meses 3 mesesperíodo Saldo % Saldo % Saldo % Saldo %

2002 Dez 64 110 100,0 ... ... ... ... ... ... 2003 Dez 55 717 100,0 ... ... ... ... ... ... 2004 Dez 47 207 100,0 -4 113 -8,7 11 910 25,2 39 410 83,52005 Dez 22 856 100,0 -24 430 -106,9 0 0 47 286 206,92006 Dez 60 030 100,0 5 800 9,7 0 0 54 231 90,32007 Dez 165 813 100,0 -1 460 -0,9 82 781 49,9 84 493 51,02008 Dez 300 491 100,0 75 834 25,2 180 666 60,1 43 990 14,62009 Dez 427 874 100,0 31 846 7,4 316 634 74,0 79 394 18,62010 Dez 259 248 100,0 0 0 116 509 44,9 142 739 55,12011 Dez 311 869 100,0 -9 300 -3,0 152 092 48,8 169 077 54,22012 Dez 497 500 100,0 -61 850 -12,4 254 193 51,1 305 077 61,32013 Dez 508 541 100,0 26 364 5,2 299 016 58,8 183 161 36,02014 Dez 791 573 100,0 68 202 8,6 554 340 70,0 169 031 21,42015 Dez 894 542 100,0 257 987 28,8 458 647 51,3 177 909 19,92016 Dez 1026 390 100,0 121 080 11,8 715 980 69,8 189 329 18,42017 Dez 1043 403 100,0 124 797 12,0 719 832 69,0 198 774 19,1

1/ As operações de mercado aberto referem-se ao saldo, corrigido pela taxa contratada, das operações de financiamento com prazo a decorrer no último dia útil do mês, e valores positivos indicam financiamento tomado pelo Banco Central. Os intervalos especificados referem-se ao prazo de contratação das operações. Não inclui as operações compromissadas efetuadas no extramercado.

17,5 vezes

35

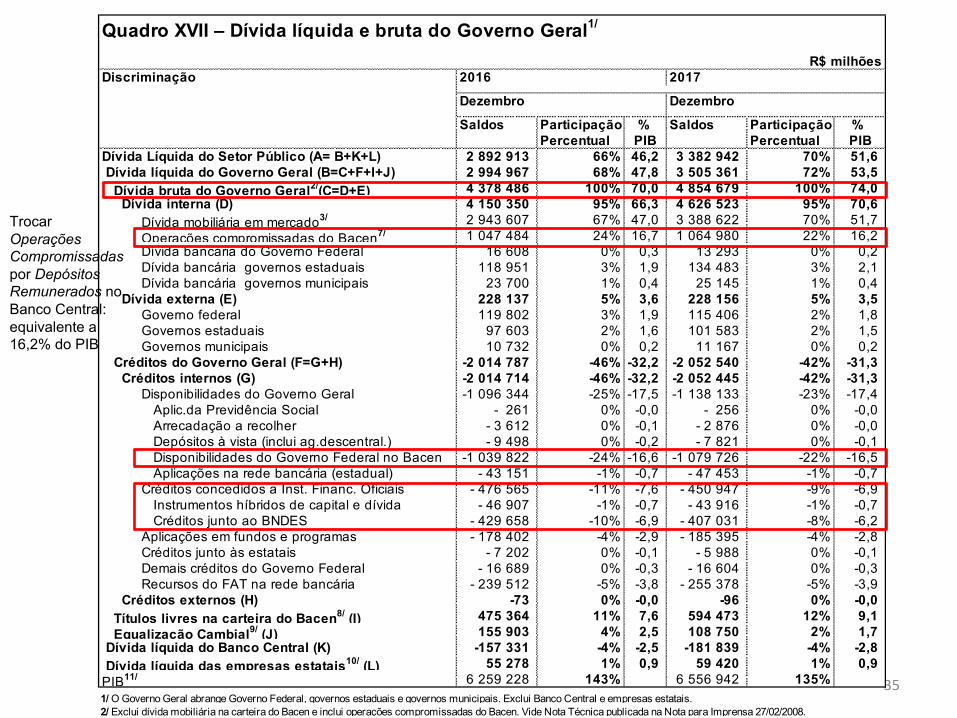

Quadro XVII – Dívida líquida e bruta do Governo Geral1/

R$ milhõesDiscriminação 2016 2017

Dezembro Dezembro

Saldos Participação % Saldos Participação % Percentual PIB Percentual PIB

Dívida Líquida do Setor Público (A= B+K+L) 2 892 913 66% 46,2 3 382 942 70% 51,6 Dívida líquida do Governo Geral (B=C+F+I+J) 2 994 967 68% 47,8 3 505 361 72% 53,5 Dívida bruta do Governo Geral2/(C=D+E) 4 378 486 100% 70,0 4 854 679 100% 74,0 Dívida interna (D) 4 150 350 95% 66,3 4 626 523 95% 70,6 Dívida mobiliária em mercado3/ 2 943 607 67% 47,0 3 388 622 70% 51,7 Operações compromissadas do Bacen7/ 1 047 484 24% 16,7 1 064 980 22% 16,2 Dívida bancária do Governo Federal 16 608 0% 0,3 13 293 0% 0,2 Dívida bancária governos estaduais 118 951 3% 1,9 134 483 3% 2,1 Dívida bancária governos municipais 23 700 1% 0,4 25 145 1% 0,4 Dívida externa (E) 228 137 5% 3,6 228 156 5% 3,5 Governo federal 119 802 3% 1,9 115 406 2% 1,8 Governos estaduais 97 603 2% 1,6 101 583 2% 1,5 Governos municipais 10 732 0% 0,2 11 167 0% 0,2 Créditos do Governo Geral (F=G+H) -2 014 787 -46% -32,2 -2 052 540 -42% -31,3 Créditos internos (G) -2 014 714 -46% -32,2 -2 052 445 -42% -31,3 Disponibilidades do Governo Geral -1 096 344 -25% -17,5 -1 138 133 -23% -17,4 Aplic.da Previdência Social - 261 0% -0,0 - 256 0% -0,0 Arrecadação a recolher - 3 612 0% -0,1 - 2 876 0% -0,0 Depósitos à vista (inclui ag.descentral.) - 9 498 0% -0,2 - 7 821 0% -0,1 Disponibilidades do Governo Federal no Bacen -1 039 822 -24% -16,6 -1 079 726 -22% -16,5 Aplicações na rede bancária (estadual) - 43 151 -1% -0,7 - 47 453 -1% -0,7 Créditos concedidos a Inst. Financ. Oficiais - 476 565 -11% -7,6 - 450 947 -9% -6,9 Instrumentos híbridos de capital e dívida - 46 907 -1% -0,7 - 43 916 -1% -0,7 Créditos junto ao BNDES - 429 658 -10% -6,9 - 407 031 -8% -6,2 Aplicações em fundos e programas - 178 402 -4% -2,9 - 185 395 -4% -2,8 Créditos junto às estatais - 7 202 0% -0,1 - 5 988 0% -0,1 Demais créditos do Governo Federal - 16 689 0% -0,3 - 16 604 0% -0,3 Recursos do FAT na rede bancária - 239 512 -5% -3,8 - 255 378 -5% -3,9 Créditos externos (H) -73 0% -0,0 -96 0% -0,0 Títulos livres na carteira do Bacen8/ (I) 475 364 11% 7,6 594 473 12% 9,1 Equalização Cambial9/ (J) 155 903 4% 2,5 108 750 2% 1,7 Dívida líquida do Banco Central (K) -157 331 -4% -2,5 -181 839 -4% -2,8 Dívida líquida das empresas estatais10/ (L) 55 278 1% 0,9 59 420 1% 0,9PIB11/ 6 259 228 143% 6 556 942 135%1/ O Governo Geral abrange Governo Federal, governos estaduais e governos municipais. Exclui Banco Central e empresas estatais.2/ Exclui dívida mobiliária na carteira do Bacen e inclui operações compromissadas do Bacen. Vide Nota Técnica publicada na Nota para Imprensa 27/02/2008.

Trocar Operações Compromissadas por Depósitos Remunerados no Banco Central: equivalente a 16,2% do PIB

Alavancagem financeira de políticas públicas pelo

crédito de bancos públicos

• Em termos de custo fiscal e orçamentos governamentais, Instituições Financeiras Públicas Federais (IFPF) podem �fazer mais por menos�.

• São 9 vezes mais, se comparar o valor em dinheiro necessário para executar diretamente políticas públicas com a mesma quantidade de recursos capitalizados nas IFPF para fazer empréstimos (e tomar depósitos).

• Essas instituições podem gerar políticas públicas cujo gasto efetivo sai por cerca de 10% do custo fiscal potencial.

37

[email protected]://fernandonogueiracosta.wordpress.com/