Embed Size (px)

Citation preview

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Modelos de Avaliação Financeira e Criação de Valor

de Empresas Brasileiras de Capital Aberto

Autores

Natália Carolina Duarte de Medeiros (Instituto Federal de Minas Gerais – IFMG – Campus Formiga)

Lélis Pedro de Andrade (Instituto Federal de Minas Gerais – IFMG – Campus Formiga)

Resumo

O presente trabalho objetiva verificar de que forma a avaliação financeira das empresas brasileiras de capital aberto, identificadas pela análise estática e dinâmica de gestão, influenciam na criação ou destruição de valor aos seus proprietários. Para tanto, foram utilizados dados de 66 empresas de capital aberto, listadas na Bovespa no ano de 2009. A esses dados foi aplicado o modelo de regressão dos mínimos quadrados ordinários, para identificar qual método de avaliação é mais adequado, se análise dinâmica ou estática. Como principal resultado, encontrou-se que a criação de valor foi melhor explicada pelo modelo de análise estática, ou pela tradicional análise de índices.

Palavras chave: Valor Econômico Agregado (EVA), Avaliação Financeira Modelo Dinâmico de Fleuriet, Modelo Tradicional de Índices.

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

1. Introdução

O ambiente competitivo vivenciado pelas empresas brasileiras tem aumentado cada vez mais devido às aberturas de mercado, fusões e aquisições que estão se tornando comuns na economia. Esse ambiente competitivo reflete em preocupação dos proprietários de empresas em manter o seu negócio em crescimento e atendendo expectativas de retorno sobre os seus investimentos. Uma vez mais preocupados com as decisões que estão sendo tomadas, exige que seus administradores tomem atitudes alinhadas com os seus interesses.

Com o passar dos tempos e em meio a exposição a esse ambiente competitivo, cada vez mais se torna imprescindível a formulação de modelos de análise econômico-financeira como auxílio ao processo decisório, pois a preocupação com a saúde financeira das empresas tem impacto direto na sua capacidade de sobrevivência. Nesse sentido, devido a evolução do ambiente de negócios, acredita-se que técnicas de análise das demonstrações contábeis vão tornando-se insuficientes para avaliar adequadamente a saúde financeira das empresas, e por isso, há necessidade de novos modelos que viabilizem uma avaliação que esteja mais adequada aos objetivos da empresa. Por serem consideradas estáticas, as técnicas tradicionais de análise de balanços, foi desenvolvido na década de 70 o modelo dinâmico, proposto pelo francês Michael Fleuriet. Por esse modelo, é possível interpretar a dinâmica financeira da empresa, ligada diretamente aos ciclos operacional e financeiro, indicando o perfil financeiro da empresa. Ao contrário do enfoque estático do modelo tradicional, que é fundamentado em apuração de índices financeiros a partir da demonstração de resultados e do balanço patrimonial.

A partir da década de 80, sob outro enfoque, surge um novo padrão de análise do desempenho empresarial, o valor econômico agregado (EVA), baseado na criação de valor para o acionista. Bastante discutido na teoria de finanças, o EVA apesar de sua base conceitual já seja bastante antiga, começou a ser enfatizado nos Estados Unidos e hoje se expandiu para outras partes do mundo. Basicamente, o EVA está relacionado ao conceito de lucro residual, o que indica o quanto a empresa criou valor, que será positivo sempre quando o retorno dos investimentos superem o custo total do capital. Assim, de acordo com a definição de Assaf Neto (2008), criar valor para uma empresa ultrapassa o objetivo de cobrir os custos explícitos identificados nas vendas. Incorpora o entendimento e o cálculo da remuneração dos custos implícitos, definidos como custos de oportunidade do capital investido, não considerado pela contabilidade tradicional na apuração dos resultados, e conseqüentemente na quantificação de riqueza dos proprietários.

Diversas pesquisas já foram realizadas no Brasil, relacionando os modelos de avaliação de desempenho financeiro com o EVA, e os resultados ainda apontam como insuficientes para formular uma corrente teórica, e nesse sentido ainda carecem de pesquisas que contribuem com novas evidências empíricas.

Nesse sentido, têm-se como pergunta de pesquisa, a seguinte: Qual método de avaliação financeira, proposto pela análise estática e dinâmica, das empresas de capital aberto é mais adequada para explicar a criação de valor aos seus proprietários?

2. Referencial Teórico

2.1 EVA

Com já citado, o objetivo principal da empresa é agregar valor ao sócios/acionistas. Uma das maneiras de se verificar se esse objetivo está sendo buscado, é utilizando o EVA, que tem como idéia principal verificar quanto a empresa agregou de valor, descontando o

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

custo de capital da empresa. A fórmula utilizada para se chegar ao valor numérico do EVA é a seguinte:

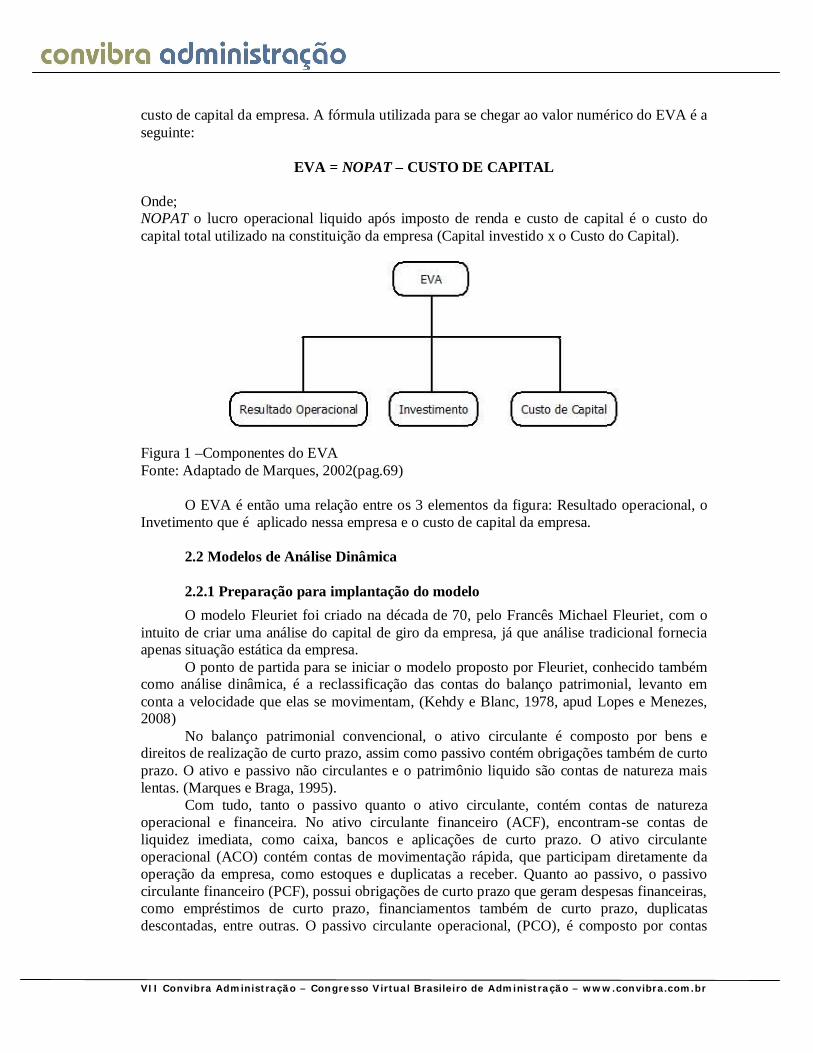

EVA = NOPAT – CUSTO DE CAPITAL Onde; NOPAT o lucro operacional liquido após imposto de renda e custo de capital é o custo do capital total utilizado na constituição da empresa (Capital investido x o Custo do Capital).

Figura 1 –Componentes do EVA Fonte: Adaptado de Marques, 2002(pag.69)

O EVA é então uma relação entre os 3 elementos da figura: Resultado operacional, o Invetimento que é aplicado nessa empresa e o custo de capital da empresa. 2.2 Modelos de Análise Dinâmica

2.2.1 Preparação para implantação do modelo O modelo Fleuriet foi criado na década de 70, pelo Francês Michael Fleuriet, com o

intuito de criar uma análise do capital de giro da empresa, já que análise tradicional fornecia apenas situação estática da empresa.

O ponto de partida para se iniciar o modelo proposto por Fleuriet, conhecido também como análise dinâmica, é a reclassificação das contas do balanço patrimonial, levanto em conta a velocidade que elas se movimentam, (Kehdy e Blanc, 1978, apud Lopes e Menezes, 2008)

No balanço patrimonial convencional, o ativo circulante é composto por bens e direitos de realização de curto prazo, assim como passivo contém obrigações também de curto prazo. O ativo e passivo não circulantes e o patrimônio liquido são contas de natureza mais lentas. (Marques e Braga, 1995).

Com tudo, tanto o passivo quanto o ativo circulante, contém contas de natureza operacional e financeira. No ativo circulante financeiro (ACF), encontram-se contas de liquidez imediata, como caixa, bancos e aplicações de curto prazo. O ativo circulante operacional (ACO) contém contas de movimentação rápida, que participam diretamente da operação da empresa, como estoques e duplicatas a receber. Quanto ao passivo, o passivo circulante financeiro (PCF), possui obrigações de curto prazo que geram despesas financeiras, como empréstimos de curto prazo, financiamentos também de curto prazo, duplicatas descontadas, entre outras. O passivo circulante operacional, (PCO), é composto por contas

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

que estão intimamente ligadas a atividade da firma, como salários a pagar, impostos a pagar, contas a pagar entre outras.

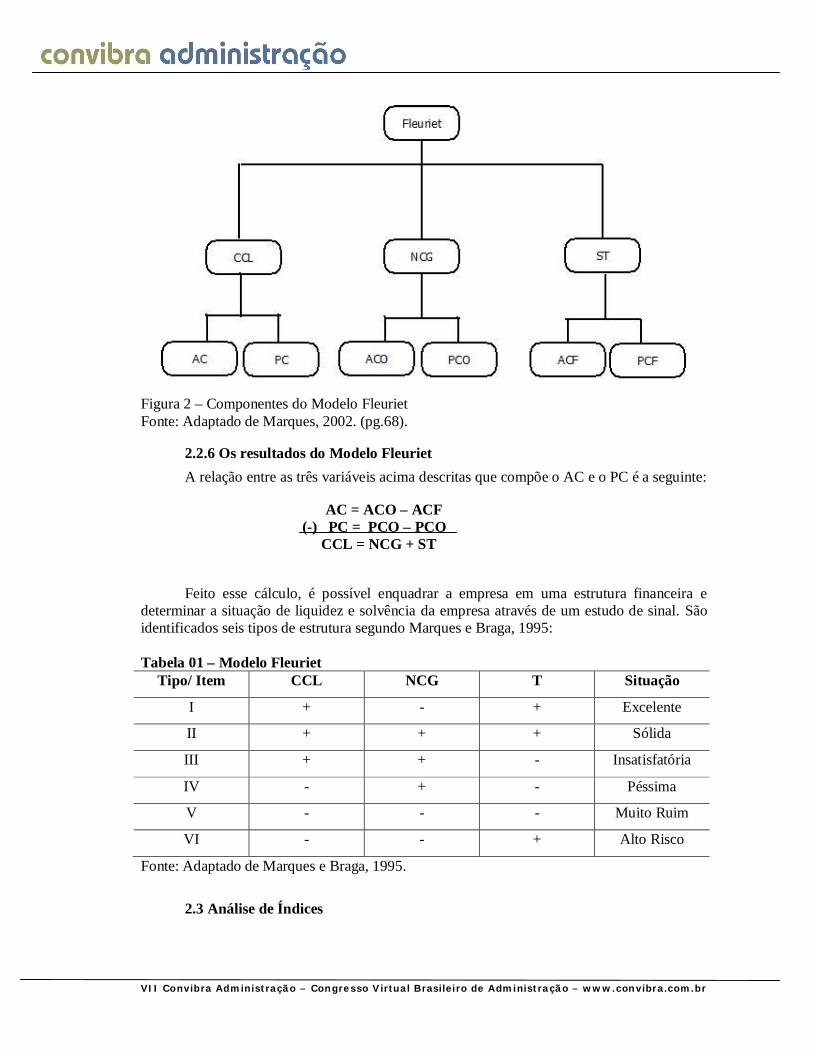

Baseando-se então nesse novo balanço patrimonial é possível identificar e calcular variáveis muito importantes, são elas: Necessidade de Capital de Giro (NCG), Capital de Giro (CCL) Saldo de Tesouraria (ST).

2.2.3 Necessidade de Capital de Giro (NCG) Importante para analisar a situação financeira da empresa, a necessidade de capital de

giro reflete a necessidade ou não de financiamentos para se honrar suas dívidas de curto prazo. Segundo Marques e Braga, 1995, esse elemento deve ser proporcional ao ciclo financeiro e ao volume de vendas. Se da pela diferença entre o ACO E PCO.

NCG = ACO-PCO

Caso o resultado encontrado seja positivo, significa que a empresa necessita de fontes de financiamentos de terceiros para honrar suas contas de curto prazo, caso negativo, a empresa possui um excedente de capital.

2.2.4 Capital Circulante Líquido (CCL) O capital de giro, portanto, dá-se pela diferença entra ativo circulante (AC) e passivo

circulante (PC), e pode ser chamado também de capital circulante liquido (CLL). CCL= AC- PC

O resultado positivo significa ativos de curto prazo financiando ativo circulante, e resultado negativo, ativos de longo prazo financiando ativo não circulante e circulante.

2.2.5 Saldo de Tesouraria (ST) O saldo de tesouraria, outra variável encontrada pelo modelo Fleuriet é obtido pela diferença entre ACF e PCF, ou pela NCG e CCL e revela a margem de segurança da empresa. ST= ACF-PCF ST=NCG-CCL

Se o resultado encontrado for positivo significa que a empresa tem recursos para honrar a divida em curto e curtíssimo prazo, caso negativo evidencia dificuldades e manutenção de saldos negativos que podem se tornar crescentes e sucessivos. (Marques e Braga, 1995.)

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Figura 2 – Componentes do Modelo Fleuriet Fonte: Adaptado de Marques, 2002. (pg.68).

2.2.6 Os resultados do Modelo Fleuriet A relação entre as três variáveis acima descritas que compõe o AC e o PC é a seguinte:

AC = ACO – ACF (-) PC = PCO – PCO CCL = NCG + ST

Feito esse cálculo, é possível enquadrar a empresa em uma estrutura financeira e determinar a situação de liquidez e solvência da empresa através de um estudo de sinal. São identificados seis tipos de estrutura segundo Marques e Braga, 1995: Tabela 01 – Modelo Fleuriet

Tipo/ Item CCL NCG T Situação

I + - + Excelente

II + + + Sólida

III + + - Insatisfatória

IV - + - Péssima

V - - - Muito Ruim

VI - - + Alto Risco

Fonte: Adaptado de Marques e Braga, 1995.

2.3 Análise de Índices

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Por meio de estudos e pesquisas e da necessidade de se avaliar a criação de valor aos proprietários/acionistas de uma empresa e sua rentabilidade, pesquisadores tem desenvolvido técnicas e modelos que analisam e relatam qual a situação financeira e econômica desta empresa. Complementando ao modelo de análise de índices, considerada como um modelo estático aponta-se como alternativa o modelo dinâmico proposto por Fleuriet, mas as técnicas que serão relatadas são as análises feitas por meio de indicadores contábeis que demonstram a situação econômica – Financeira da empresa, Santos (1998), e que são definidas por Gitman (2004) e Brigham et. Al (2001). como uma análise estática. Da mesma forma, são classificadas como insuficientes quando analisadas de forma isolada, Cordeiro (2002).

Estas análises envolvem alguns índices financeiros, sendo eles: o de Liquidez, o de Endividamento, o de Atividade e o de Rentabilidade. Os índices de liquidez, atividade e endividamento evidenciam a saúde financeira da empresa. O de rentabilidade mede o retorno que esta empresa está auferindo no período analisado.

A liquidez de uma empresa é medida pela sua capacidade de cumprir as obrigações à medida que elas vencem, comparando direitos realizáveis e exigibilidades Brito e Neto(2008).

Pode-se dizer que estes índices medem a “saúde financeira” de uma empresa e estão relacionados com o capital de giro, a rotina da empresa e seu planejamento financeiro. A falta de liquidez ou solvência de uma empresa pode gerar sua falência.

Já os índices de endividamento, indicam o volume de dinheiro de terceiros usados para gerar lucros. Em geral, quanto mais capital de terceiros é usado por uma empresa em relação a seus ativos totais, maior sua Alavancagem Financeira, que é a ampliação do risco e do retorno introduzida pelo uso de financiamento a custo fixo. Quanto mais uma empresa servir-se de dívidas a custo fixo, maiores serão o risco e o retorno dela esperados.

Os índices de atividade, também conhecidos como Índices de Prazo Médio ou Rotatividade medem a velocidade com que várias contas são convertidas em vendas ou em caixa – entrada e saída. Permitem elaborar uma análise do ciclo financeiro, econômico e operacional de uma empresa.

Concluindo, os índices de rentabilidade permitem ao analista avaliar os lucros da empresa e de seus sócios, em relação a certo nível de vendas, de ativos ou o volume de capital investido pelos proprietários.

Os principais índices financeiros e seus cálculos, sugeridos por Brigham et al. (2001) Gitman (2004) e Matarazzo (2008), seguem descritos no Quadro 01:

Quadro 01: Índices econômicos e financeiros

Aspecto Índices Cálculo Liquidez Geral [(AC+RLP) / (PC+ELP)]

Liquidez Liquidez Corrente (AC / PC)

Liquidez Seca (AC – ESTOQUE) / PC

Liquidez Imediata (DISPONÍVEL / PC)

Relação CT e PL (CT / PL) x 100

Endividamento Composição do Endividamento (PC / CT) x 100

Imobilização do PL (AP / PL) x 100

Imobilização dos Recursos Permanentes [AP / (PL + ELP)] x 100

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Giro de Duplicatas a Receber (GDR) (VENDAS / DR (MÉDIA))

Giro de Estoques (GE) (CMV / ESTOQUE (MÉDIA))

Prazo Médio de Pagamento de Compras (360 / (COMPRAS / FORN.))

Atividade Prazo Médio de Recebimento de Vendas (360 / GDR)

Prazo Médio de Renovação de Estoque (360 / GIRO DE ESTOQUE)

Ciclo Operacional (PMRE + PMRV)

Ciclo Financeiro (CO – PMPC)

Giro do Ativo Total (VENDAS / ATIVO)

Margem Bruta (LB / VENDAS)

Margem Operacional (LO / VENDAS)

Rentabilidade Margem Líquida (LL / VENDAS)

Rentabilidade do Ativo (ROA) (LL / ATIVO (MÉDIA)) x 100

Rentabilidade do PL (ROE) (LL / PL (MÉDIA)) x 100

2.4 Pontos Comuns entre EVA e o Modelo dinâmico

Segundo Assaf Neto apud Marques, 2002, o EVA se relaciona financeiramente com o modelo dinâmico, pois o medidor de valor econômico adicionado mostra se as estratégias financeiras utilizadas agregaram valor garantindo sua viabilidade econômica e a continuidade no negócio.

Outro ponto em que se verifica a relação entre os dois modelos, é quando se tem uma instituição com uma necessidade de capital de giro crescente, e essa é obrigada usar capital de terceiros de curto prazo. Esse curto prazo vai gerar despesas financeiras, o que afeta diretamente no lucro da empresa, refletindo na apuração do EVA. A mesma analogia é feita por Oliveira e Braga (2004), que diz que o ST negativo afeta o EVA diretamente, pois para se saldar os compromissos a empresa vai recorrer a formas de financiamento de curto prazo, aumentando as despesas financeiras. A relação também pode ser observada numa situação contrária, quando a empresa adota uma política de crédito que vai gerar uma necessidade de capital de giro menor, graças a um ciclo financeiro menor. Tal situação vai refletir no resultado operacional e aumentar o EVA.

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Figura 3 – Pontos em comum entre o EVA e o Fluriet Fonte: Adaptado de Marques, 2002 (pg.71)

A relação entre as Figuras 1 e 2, se configura na Figura 3 que mostra os pontos de intercessão entre o EVA e o Fleuriet.

2.5 Modelo de análise tradicional e o EVA Segundo estudos, alguns modelos tradicionais têm ligação direta com o EVA. De

acordo com Ferreira e Silva, (2006) os índices de Liquidez Geral, a Margem de Lucro Líquido e o Índice da Capacidade de Geração de Lucros são determinantes na distinção entre as empresas que criam e destroem valor. As que criam apresentam margem de lucro liquido e índice de capacidade de geração de lucros superiores as que destroem. Já a liquidez geral é maior nas empresas que tem o Eva negativo. O estudo apontou também que o Retorno do ativo, a imobilização do PL e o índice de Liquidez seca possuem ligação proporcional ao EVA. Quanto maior esses índices, maior o EVA. Já o Retorno sobre o PL e o índice de liquidez corrente se mostrou de proporção inversa. Empresas que apresentam esses índices altos tendem a criar menos valor.

Outro estudo feito por Ferreira e Lopes, (2005), relacionou o EVA com o ROE (Retorno sobre patrimônio Liquido) apontando que este juntamente com o FLC (Fluxo livre de caixa), são mais apropriados para se medir o preço das ações de uma empresa.

3. Metodologia

3.1 O método e as técnicas utilizados

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

O método utilizado neste trabalho será hipotético dedutivo, já que este trabalha com a experimentação para aprovação das hipóteses. Segundo Lakatos; Marconi (2009; pag. 106) este método:

“É a aproximação dos fenômenos caminha geralmente para os planos cada vez mais abrangentes, indo das constatações mais particulares ás leis e teorias. (conexão ascendente)”

Os métodos de procedimento utilizados neste projeto serão de origem comparativa que visa através de comparações, verificar semelhanças e evidenciar diferenças, (Lakatos; Marconi; 2009, pag. 107) e estatístico análise de regressão busca-se chegar em um resultado mais exato.

3.2 Coleta de Dados

Os dados coletados são secundários, uma vez considerou-se os demonstrativos financeiros divulgados pelas empresas referentes ao período de análise. Como fonte dos dados, foi utilizado o banco de dados fornecidos pela Economática, que divulga periodicamente as informações dos demonstrativos financeiros das empresas de capital aberto com ações negociadas em bolsa. 3.3 População e Amostra

Foi considerada como população todas as empresas de capital aberto com ações listadas na Bovespa. A amostra utilizada para os estudo foi composta pelas empresas não financeiras. O quadro a seguir representa como foi composta a amostra de empresas dentro de cada setor de atuação.

Quadro 02: Empresas que compuseram a amostra

Setor Qtd Agro e Pesca -- Alimentos e Bebidas 3 Comércio 5 Construção 10 Eletrodomésticos -- Energia Elétrica 10 Máquinas Industriais 2 Minerais não metais 1 Mineração 1 Papel e Celulose 1 Petróleo e Gás 1 Química 3 Siderúrgica e Metalúrgica 6 Software e Dados 1 Telecomunicações 5 Têxtil 3 Transporte e serviços 2 Veículos e Peças 3

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Outros 9 Total 66

Fonte: Dados da pesquisa

Diante dos critérios apresentados anteriormente, o tipo de amostragem pode ser caracterizado como não probabilística, que Malhotra (2001) define como uma técnica que não utiliza seleção aleatória. Por meio dela, a amostragem ainda pode ser caracterizada como não probabilística por julgamento em que os elementos da população são selecionados com base em critérios definidos pelo pesquisador. Este pode escolher os elementos incluídos na amostra, pois os considera representativos da população de interesse ou apropriados por algum outro motivo.

3.4 Tratamento estatístico Com a intenção de explicar determinadas variáveis através de outras serão feitas

análises de regressão, além de testes de hipóteses e de correlação para testar a validade do modelo. Foram também aplicados recursos de estatística descritiva.

3.5 Fundamentações para escolha dos métodos estatísticos

3.5.1 Matriz de correlação Segundo Gujarati (2005), a análise de correlação tem como objetivo verificar com que

intensidade uma variável está relacionada linearmente como outra. Sendo assim, a matriz de correlação será utilizada para verificar o quanto os índices do modelo tradicional e do modelo dinâmico se relacionam com o EVA.

3.5.2 Modelo de Regressão Como o objetivo de verificar de que forma a situação financeira das empresas

influenciam na criação ou destruição de valor, foi empregada a análise de regressão linear múltipla que segundo Gujarati (2005), permite que o pesquisador encontre possíveis relações entre a variável explicada e a variável explicativa. O método de análise de regressão aqui utilizado será o dos Mínimos Quadrados Ordinários (MQO), que para Gujarati (2005) é um modelo de regressão muito atraente. Utiliza-se da seguinte formula genérica:

Yi = β1+ β2X2i + β3X3i + βkXki + ɛi (i = 1.....,n) Porém, ainda segundo o mesmo autor, para o MQO deve ser tratado de forma especial

levando em conta que pode haver uma heteroscedasticidade nos resíduos. Caso o MQO seja empregado sem levar em conta essa heteroscedasticidade a regressão pode gerar parâmetros com variâncias viesadas. Como o autor também cita que a heteroscedasticidade está presente na maioria das pesquisas econométricas, será aplicado nesse trabalho, o MQO já com a heteroscedasticidade já corrigida.

3.6 Componentes do EVA:

3.6.1 NOPAT O NOPAT (Net Operating After Tax) Nada mais é do que o lucro operacional liquido

após dedução do Imposto de renda que é encontrado no D.R.E ( Demonstração do resultado do exercício)

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

3.6.2 Capital Investido: É a soma de todas as formas de financiamento que a empresa utilizou para a

constituição do negocio, que pode ser próprio ou mesmo de terceiros.

3.6.3 Custo do capital: É o custo de todo o capital aplicado na empresa. É obtido pela média ponderada entre

o custo do capital próprio e de terceiros e significa a taxa mínima de atratividade dos investimentos. Assaf Neto (2008, p.410). É comumente chamado de WACC.

3.6.3.1 Custo do capital próprio Capital próprio segundo Nakamura, Martins et AL(2004), pode ser entendido, do

ponto de vista contábil como o capital que pertence aos acionistas, ou seja, o patrimônio líquido. O custo desse capital seria então, de maneira bem simplória, o percentual de retorno que os sócios obteriam se aplicasse esse capital em outra atividade, segundo Martins (2004).

Mensurar, porém o custo desse capital, tem sido um dos desafios de pesquisadores na área, tendo em vista as dificuldades de aplicação de modelos em mercados de capitais em desenvolvimento como o brasileiro. Segundo Assaf Neto (2008, p.413) esse cálculo exige métodos como o Modelo de Precificação de Ativos (CAPM).

O CAPM é a metodologia desenvolvida por Sharpe (1963, 1964) e aperfeiçoada por Lintner (1965) e Black et al (1972), para avaliar estratégias de investimento de ativos com risco numa fronteira eficiente do mercado de capitais.

O CAPM, ainda segundo Assaf Neto (2008, p.414) estabelece uma relação entre retorno de um ativo e o retorno do mercado. Os resultados obtidos demonstram a sensibilidade com a taxa requerida de retorno que deve se comportar de forma coerente com o risco. Quanto maior o risco maior deve ser o retorno, pois para o modelo um determinado ativo deve retornar um importância que supere o seu risco.

Para que o CAPM seja devidamente aplicado ele deve incluir a taxa livre de risco da economia mais um premio que remunere o risco do ativo em avaliação que é representado pelo coeficiente beta, específico de cada caso em análise. Desse forma, o cálculo é feito pela seguinte forma: Ke = Rf + β x (Rm – Rf) Em que: Ke = Taxa de retorno mínima requerida pelos investidores do ativo (custo do capital próprio) Rf = Taxa de retorno de ativos livres de risco. β = Coeficiente beta, medida de risco do ativo em relação ao risco da carteira de mercado. Rm = Rentabilidade oferecida pelo mercado em sua totalidade e representada pela carteira de mercado.

A parte da expressão (Rm – Rf) é chamada de prêmio pelo risco de mercado, pois é o valor remunerado além de títulos considerados livres de risco.

3.6.3.2 . Custo do capital de terceiros Em linguagem simples, o capital de terceiros são as dívidas adquiridas pela empresa. Para se estimar o custo desse capital é necessário estimar as despesas financeiras que

esse capital gera e os abatimentos no imposto de renda. Segundo Assaf Neto (2008, p.414),

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

pode- se obter esse custo através da seguinte fórmula, onde kd é o custo do capital de terceiros.

Kd(após IR) = Kd(antes do IR) x (1- IR).

Kd(após IR) = Kd(antes do IR) x (1- IR) Em que: Kd = Custo da dívida IR = Alíquota do imposto de renda

3.6.4 Modelo Conceitual

Figura 04 – Modelo conceitual de pesquisa. Fonte: Elaborada pelos autores. 4. Resultados

Como resposta ao objetivo proposto foram aplicadas as variáveis em questão uma análise exploratória e em seguida aplicados métodos estatísticos como análise de regressão.

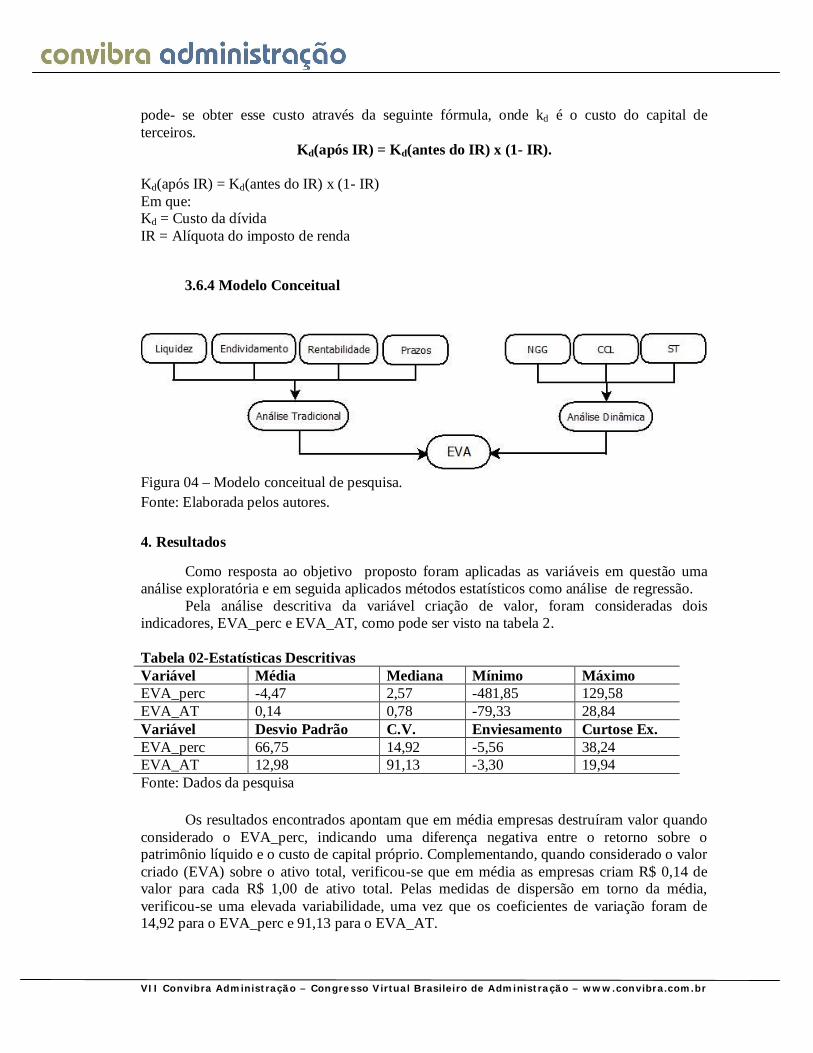

Pela análise descritiva da variável criação de valor, foram consideradas dois indicadores, EVA_perc e EVA_AT, como pode ser visto na tabela 2.

Tabela 02-Estatísticas Descritivas Variável Média Mediana Mínimo Máximo EVA_perc -4,47 2,57 -481,85 129,58 EVA_AT 0,14 0,78 -79,33 28,84 Variável Desvio Padrão C.V. Enviesamento Curtose Ex. EVA_perc 66,75 14,92 -5,56 38,24 EVA_AT 12,98 91,13 -3,30 19,94 Fonte: Dados da pesquisa

Os resultados encontrados apontam que em média empresas destruíram valor quando

considerado o EVA_perc, indicando uma diferença negativa entre o retorno sobre o patrimônio líquido e o custo de capital próprio. Complementando, quando considerado o valor criado (EVA) sobre o ativo total, verificou-se que em média as empresas criam R$ 0,14 de valor para cada R$ 1,00 de ativo total. Pelas medidas de dispersão em torno da média, verificou-se uma elevada variabilidade, uma vez que os coeficientes de variação foram de 14,92 para o EVA_perc e 91,13 para o EVA_AT.

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Como resposta ao objetivo do trabalho, que tem o intuito de verificar qual modelo melhor explica o EVA, se o Modelo de análise dinâmica ou o estático, foram aplicados aos dados do Fleuriet uma análise descritiva e de correlação e regressão.

Pela análise descritiva, envolvendo as variáveis do modelo Fleuriet, apresentada na tabela 03, nota-se que a média das empresas da amostra tem CCL positivo uma NCG também positiva e um salto de tesouraria positiva. Quando se analisa essas variáveis divididas pelas vendas nota-se um comportamento semelhante. Tal quadro daria uma situação Sólida para as empresas da amostra.

Tabela 03 - Estatísticas Descritivas dos dados do Fleuriet Variável Média Mediana Mínimo Máximo

CCL 3,62797e+006 551885, -758328, 1,19320e+008

NCG 2,96522e+006 473556, -1,54985e+006 1,13800e+008 ST 662750, 113343, -2,70824e+006 1,15755e+007

NCGVL 0,35 0,15 -0,25 5,88 CCLVL 0,46 0,29 -0,57 6,16 STVL 0,11 0,07 -0,50 2,59

Variável Desvio Padrão C.V. Enviesamento Curtose Ex. CCL 1,49584e+007 4,12 7,20 52,94 NCG 1,41338e+007 4,76 7,48 56,08

ST 1,88741e+006 2,84 3,32 15,90 NCGVL 0,79 2,23 5,36 34,14 CCLVL 0,86 1,85 4,71 27,64 STVL 0,37 3,38 4,32 27,11

Fonte: Dados da pesquisa

Analisando a matriz de correlação na tabela 04, nota-se que a variável do modelo Fleuriet que mais se relaciona com o EVA é o CCL.

Tabela 04 - Correlação. Fleuriet e EVA. Coeficientes de correlação 5% CCL NCG ST EVA_perc EVA_AT 1,00 0,99 0,48 0,04 0,02 CCL

1,00 0,38 0,04 0,02 NCG 1,00 0,01 0,00 ST 1,00 0,55 EVA_perc 1,00 EVA_AT

CCL Dummy NCG ST EVA_perc 1,00 0,11 0,99 0,48 0,04 CCL

1,00 0,10 0,16 -0,06 Dummy 1,00 0,38 0,04 NCG 1,00 0,01 ST 1,00 EVA_perc

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

EVA_AT 0,02 CCL 0,01 Dummy 0,02 NCG 0,00 ST 0,55 EVA_perc 1,00 EVA_AT

Fonte: Dados da pesquisa

Foi incluído no modelo uma variável Dummy, dividindo as empresas em dois grupos, um classificado como solventes as empresas que apresentaram CCL positivo e outro como insolvente, envolvendo as empresas que apresentaram CCL menor que zero. Através da relação dessa variável com e o EVA, conclui-se de que empresas classificadas como solventes geram mais valor aos sócios.

A análise de regressão envolvendo as variáveis do modelo Fleuriet (tabela 05 e 06), não teve ajuste, visto que o R ² foi baixo: -0,043. O teste F aceitou a hipótese nula, revelando que não existe relação entre as variáveis explicativas (Modelo Fleuriet) e a explicada (EVA).

Tabela 05 – Heteroscedasticidade corrigida, variável dependente: EVA/AT

Coeficiente Erro Padrão razão-t p-valor const -0,20 4,94 -0,042 0,96 Dummy 0,81 5,28 0,15 0,87 NCG 3,98941e-08 1,05954e-07 0,37 0,70 ST -4,50904e-07 1,00684e-06 -0,44 0,65

Fonte: Dados da pesquisa Tabela 06 - Estatísticas baseadas nos dados ponderados:

Soma resíd. quadrados 907,00 E.P. da regressão 3,82 R-quadrado 0,00 R-quadrado ajustado -0,043 F(3, 62) 0,08 P-valor(F) 0,96 Log da verossimilhança -180,12 Critério de Akaike 368,25 Critério de Schwarz 377,01 Critério Hannan-Quinn 371,71

Fonte: Dados da pesquisa

Para testar o nível de explicação da análise estática sobre o EVA, foram escolhidos 3 índices que representaram as classes: Endividamento, Rentabilidade e Liquidez que melhor se ajustaram ao modelo, o resultado é apresentado nas tabelas 07 e 08. Tabela 07 – Heteroscedasticidade corrigida, variável dependente: EVA/AT

Coeficiente Erro Padrão razão-t p-valor const -7,11 2,61 -2,71 0,00 *** MrgOpe 0,22 0,07 3,13 0,00 *** DivCPDivTt 0,08 0,04 1,85 0,06 * LiqSec 1,04 0,93 1,12 0,26

Fonte: Dados da pesquisa

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

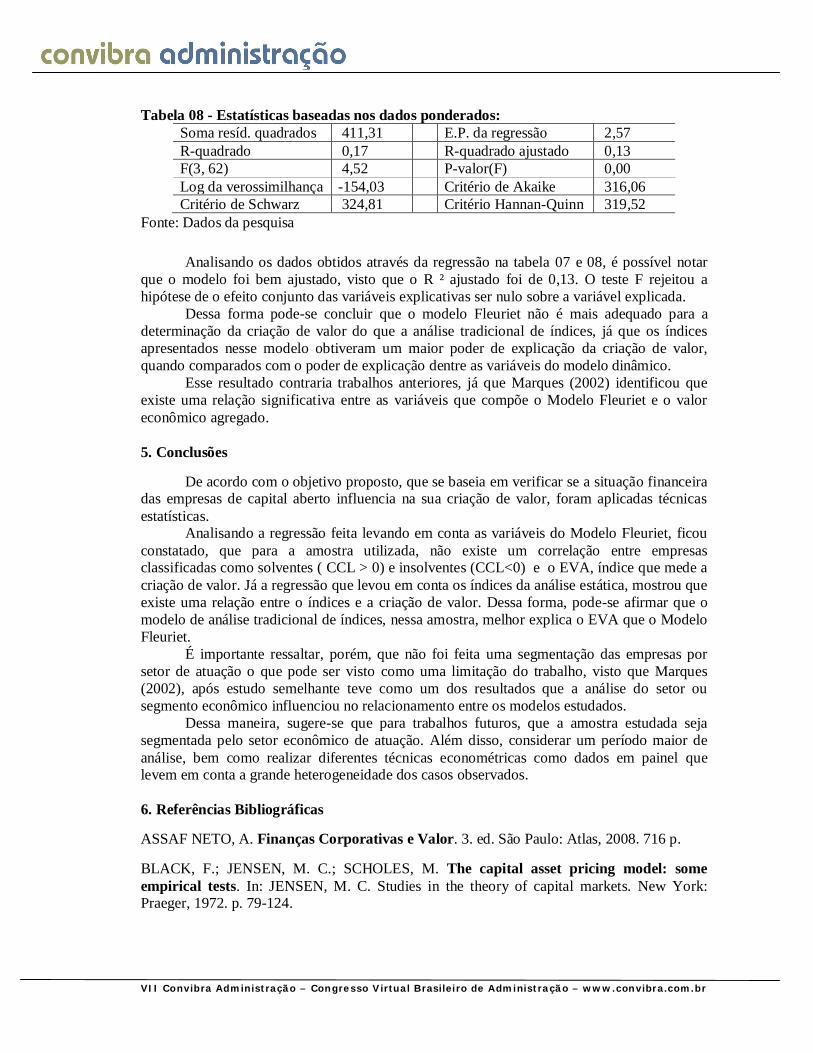

Tabela 08 - Estatísticas baseadas nos dados ponderados: Soma resíd. quadrados 411,31 E.P. da regressão 2,57 R-quadrado 0,17 R-quadrado ajustado 0,13 F(3, 62) 4,52 P-valor(F) 0,00 Log da verossimilhança -154,03 Critério de Akaike 316,06 Critério de Schwarz 324,81 Critério Hannan-Quinn 319,52

Fonte: Dados da pesquisa

Analisando os dados obtidos através da regressão na tabela 07 e 08, é possível notar que o modelo foi bem ajustado, visto que o R ² ajustado foi de 0,13. O teste F rejeitou a hipótese de o efeito conjunto das variáveis explicativas ser nulo sobre a variável explicada.

Dessa forma pode-se concluir que o modelo Fleuriet não é mais adequado para a determinação da criação de valor do que a análise tradicional de índices, já que os índices apresentados nesse modelo obtiveram um maior poder de explicação da criação de valor, quando comparados com o poder de explicação dentre as variáveis do modelo dinâmico.

Esse resultado contraria trabalhos anteriores, já que Marques (2002) identificou que existe uma relação significativa entre as variáveis que compõe o Modelo Fleuriet e o valor econômico agregado.

5. Conclusões

De acordo com o objetivo proposto, que se baseia em verificar se a situação financeira das empresas de capital aberto influencia na sua criação de valor, foram aplicadas técnicas estatísticas.

Analisando a regressão feita levando em conta as variáveis do Modelo Fleuriet, ficou constatado, que para a amostra utilizada, não existe um correlação entre empresas classificadas como solventes ( CCL > 0) e insolventes (CCL<0) e o EVA, índice que mede a criação de valor. Já a regressão que levou em conta os índices da análise estática, mostrou que existe uma relação entre o índices e a criação de valor. Dessa forma, pode-se afirmar que o modelo de análise tradicional de índices, nessa amostra, melhor explica o EVA que o Modelo Fleuriet.

É importante ressaltar, porém, que não foi feita uma segmentação das empresas por setor de atuação o que pode ser visto como uma limitação do trabalho, visto que Marques (2002), após estudo semelhante teve como um dos resultados que a análise do setor ou segmento econômico influenciou no relacionamento entre os modelos estudados.

Dessa maneira, sugere-se que para trabalhos futuros, que a amostra estudada seja segmentada pelo setor econômico de atuação. Além disso, considerar um período maior de análise, bem como realizar diferentes técnicas econométricas como dados em painel que levem em conta a grande heterogeneidade dos casos observados.

6. Referências Bibliográficas

ASSAF NETO, A. Finanças Corporativas e Valor. 3. ed. São Paulo: Atlas, 2008. 716 p.

BLACK, F.; JENSEN, M. C.; SCHOLES, M. The capital asset pricing model: some empirical tests. In: JENSEN, M. C. Studies in the theory of capital markets. New York: Praeger, 1972. p. 79-124.

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

BRIGHAM, E.F.; GAPENSKI, L.C.; EHRHARDT, M.C. Administração financeira: teoria e prática. São Paulo: Atlas, 2001

BRITO, Giovani Antônio Silva;NETO, Alexandre Asaaf. Modelo de classificação de risco de crédito de empresas. Rev. contab. finanç. vol.19 no.46 São Paulo Jan./Apr. 2008

CORDEIRO, J. V. B. M. Reflexões sobre a avaliação do desempenho empresarial na era da informação: uma comparação entre a gestão do capital intelectual e o Balanced Scorecard. Rev. FAE, Curitiba, v.5, n.2, p.61-76, maio/ago. 2002

FERREIRA, A.P; LOPES, L.N. Indicadores contábeis X EVA: um estudo setorial. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 5., São Paulo, 2005. São Paulo: EAC/FEA/USP, 2005.

GITMAN, L.J. Princípios de administração financeira. 10. ed. São Paulo: Addison Wesley, 2004.

GUJARATI, D. Econometria básica. 4.ed. Rio de Janeiro: Elsevier, 2005. 812p.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 6. ed. São Paulo: Atlas, 2008. LINTNER, J. The valuation of risk assets and the selection of risk investments in stock portfólios and capital budgets. Review of Economics and Statistics, Cambridge, v. 47, n. 1, p. 13-37, Feb. 1965.

Lopes, ACV; Menezes, EA Gestão Financeira das Cooperativas: Aplicação do Modelo Dinâmico - Revista Gestão Industrial, 2008 - pg.utfpr.edu.br

MALHOTRA, N.K. Pesquisa de marketing: uma orientação aplicada. Porto Alegre: Bookman, 2001.

MARQUES, Rogério Ramos. Uma investigação do relacionamento entre o modelo Fleuriet e o modelo baseado no valor econômico agregado: estudo utilizando dados de empresas relativos aos anos de 1999 e 2000. Disponível em: <http://www.unb.br/cca/ mestrado> MARQUES, J. A. V. C.; BRAGA, R. Análise dinâmica do capital de giro: o modelo Fleuriet. Revista de Administração de Empresas, São Paulo, v.35, n.3, p.49-63, mai/jun 1995.

MARTINS, E. Avaliação de Empresas: da Mensuração Contábil à Econômica. Caderno de Estudos, São Paulo, FIPECAFI, v.13, n. 24, p. 28 - 37, julho/dezembro 2000

MATARAZZO, D. C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003

NAKAMURA, W. T.; MARTIN, D. M. L.; KIMURA, H. Indicadores Contábeis como Determinantes do Endividamento das Empresas Brasileiras. Enampad 2004.

VII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

SHARPE, W. F. Capital asset prices: a theory of market equilibrium under conditions of risk. The Journal of Finance, Oxford, v. 19, n. 3, p. 425-442, Sept. 1964.

SILVA, S. S.; FERREIRA, P. A. Estratégias de gestão financeira para criação e destruição de valor. In: Congresso USP de controladoria e contabilidade (VI), 2006, São Paulo. Anais do evento