Embed Size (px)

Citation preview

TEORIA DO CAOS NO MERCADO FINANCEIRO

PAULO HENRIQUE SALES GUIMARÃES

2013

PAULO HENRIQUE SALES GUIMARÃES

TEORIA DO CAOS NO MERCADO FINANCEIRO

Trabalho de conclusão de curso apresentado à Universidade Federal de Lavras como parte das

exigências do Curso de Licenciatura em Matemática.

Orientadora

Prof.Dra. Karen Luz Burgoa Rosso

LAVRAS MINAS GERAIS - BRASIL

2013

PAULO HENRIQUE SALES GUIMARÃES

TEORIA DO CAOS NO MERCADO FINANCEIRO

Trabalho de Conclusão de Curso apresentado à Universidade Federal de Lavras como parte das exigências do curso de Licenciatura em Matemática.

APROVADA em 11 de Abril de 2013

Profa. Dra. Ana Cláudia Pereira UFLA Profa. Ma. Adriana Xavier UFLA

Profa. Dra Karen Luz Burgoa Rosso UFLA

(Orientadora)

LAVRAS MINAS GERAIS – BRASIL

Ao mestre dos mestres, Jesus Cristo,

Aos meus amados pais Paulo e Niêza,

Aos meus queridos irmãos Renato e Lívia

Aos meus grandes amigos, em especial Márcio

Aos meus dedicados mestres,

Dedico.

“Se houver uma inteligência que possa que possa compreender

todas as forças que atuam na natureza, em um dado instante, nada

no mundo será incerto e o futuro e passado se apresentarão a

nossos olhos”.

Pierre Simon Laplace (1749 – 1827)

AGRADECIMENTOS

A Deus, que se faz presente em minha vida, guiando meus passos e

concedendo-me graças a cada dia.

À Universidade Federal de Lavras (UFLA), em especial ao

Departamento de Ciências Exatas (DEX), pela realização deste trabalho.

Aos professores do DEX, pelos valiosos ensinamentos que foram muito

importantes para minha formação.

A minha orientadora, Karen Luz Burgoa Rosso, pela grande atenção,

competência, dedicação e arte de ensinar.

A todos os colaboradores do DEX, pelos serviços prestados.

A todos os meus colegas do curso de Matemática e da Estatística.

Ao meu amado pai que sempre me apoiou e ajudou nesta longa

caminhada rumo ao conhecimento. À minha prezada mãe, pelo exemplo de vida,

força, incentivo e dedicação.

Aos meus queridos irmãos Renato e Lívia.

Enfim, a todos que contribuíram, direta ou indiretamente, meus eternos

agradecimentos.

SUMÁRIO

Página

LISTA DE TABELAS...............................................................................i

LISTA DE FIGURAS...............................................................................ii

RESUMO..................................................................................................iv

INTRODUÇÃO.........................................................................................1

CAPÍTULO 1: REFERENCIAL TEÓRICO.........................................3

1 MERCADO FINANCEIRO..................................................................3

2 HIPÓTESES DE MERCADO EFICIENTE.......................................7

3 DINÂMICA NÃO LINEAR................................................................13

4 PONTOS FIXOS E ESTABILIDADE...............................................19

5 BIFURCAÇÕES..................................................................................25

6 CONCEITOS FUNDAMENTAIS DA TEORIA DO CAOS...........27

CAPÍTULO II: AS EQUAÇÕES DE LORENZ E A EVOLUÇÃO

DOS RETORNOS DE MERCADO......................................................33

1 ANÁLISE QUALITATIVA DAS EQUAÇÕES DE LORENZ.......33

2 EQUAÇÕES DE LORENZ.................................................................34

3 RESULTADOS QUANTITATIVOS DAS EQUAÇÕES DE

LORENZ..................................................................................................42

CAPÍTULO III: INTERPRETAÇÃO DOS RESULTADOS NA

EVOLUÇÃO DOS RETORNOS NO MERCADO

FINANCEIRO.........................................................................................57

CAPÍTULO IV: PERSPECTIVAS.......................................................64

1 MAPA LOGÍSTICO............................................................................64

2 HIPÓTESE DE MERCADO FRACTAL..........................................67

3 MODELOS ESTOCÁSTICOS LINEARES E NÃO LINEARES..70

CONCLUSÕES.......................................................................................72

REFERÊNCIAS......................................................................................74

i

LISTA DE TABELAS

TABELA I Classificação dos pontos fixos em duas dimensões (estabilidade

linear).........................................................................................24

TABELA II Sistemas complexos e caóticos. Fonte: Adaptado de

Nussenzveig (1991)...................................................................31

ii

LISTA DE FIGURAS

FIGURA I Intermediação financeira............................................................ 4

FIGURA II Mercado Financeiro.....................................................................5

FIGURA III Distribuição de Lévy - Retornos do índice DJIA. Fonte: Mazzeu

et alii (2001)...............................................................................12

FIGURA IV Dinâmica de três corpos.............................................................16

FIGURA V Classificação das soluções de equações bidimensionais proposta

por Poincaré. Fonte Barrow-Green (1997)................................17

FIGURA VI Diagramas de fase de 2x r x quando (a) 0r , (b)

0r e (c) 0r ....................................................................26

FIGURA VII Bifurcação sela-nó.....................................................................27

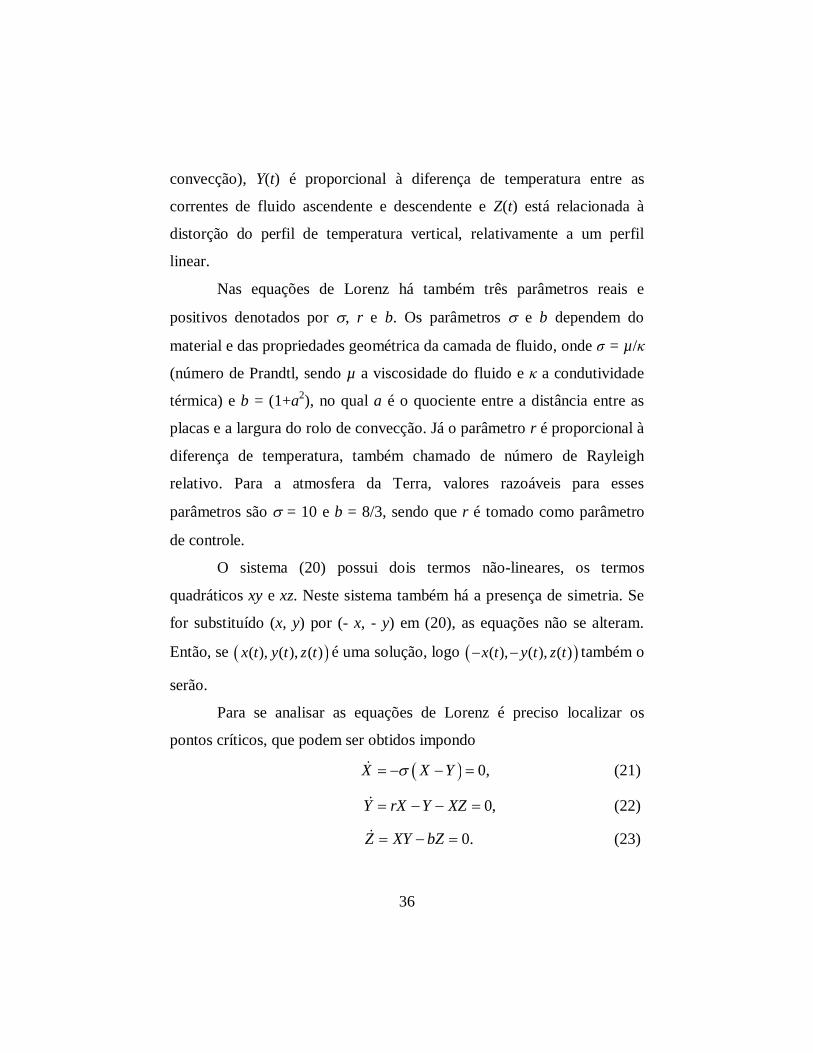

FIGURA VIII Condição inicial X = Y = Z = 1, b = 8/3, σ = 10 e para

r = 0,5.........................................................................................43

FIGURA IX Condição inicial X = Y = Z = 1, b = 8/3, σ = 10 e para

r = 1............................................................................................45

FIGURA X Condição inicial X = Y = Z = 1, b = 8/3, σ = 10 e para

r = 24,74.....................................................................................47

FIGURA XI Seção de Poincaré para r = 24,74..............................................48

FIGURA XII Condição inicial X = Y = Z = 1, b = 8/3, σ = 10 e para

r = 28..........................................................................................49

iii

FIGURA XIII Projeções das equações de Lorenz para X = Y = Z = 1, b = 8/3,

σ = 10 e para r = 28, no plano xy...............................................51

FIGURA XIV Atrator de Lorenz para r = 28, b = 8/3 e σ = 10.........................52

FIGURA XV (a) Condições iniciais X = Y = Z = 1 e (b) com X = Y = Z =

1,001...........................................................................................53

FIGURA XVI Retornos do Ibovespa entre janeiro de 1994 e outubro de

2004............................................................................................58

FIGURA XVII Série Ibovespa período de 31/03/2009 a 08/03/2013................60 FIGURA XVIII Série Ibovespa período de 1972 a 2004...................................62 FIGURA XIX Mapa Logístico para diferentes valores de α. (Savi, 2004)..................................................................................................65 FIGURA XX Mapa Logístico – Diagrama de Bifurcações................................66

iv

RESUMO

GUIMARÃES, P. H. S. A monografia tem como principal objetivo

estudar a teoria do caos no Mercado Financeiro, evidenciando a presença

do caos no mesmo e fazendo uma analogia com as equações propostas

pelo meteorologista Lorenz em 1963. Também é discutido de forma

histórica as metodologias que podem ser utilizadas para estudar o

comportamento ou evolução do Mercado Financeiro no tempo. Estas

teorias são contrastadas com a Hipótese de Mercado Eficiente, na qual

uma das suposições é que os retornos das distribuições de preços do

mercado é gaussiana. Há, ainda, uma contextualização das inúmeras

possibilidades de estudos da dinâmica do mercado, descrevendo desde o

uso de modelos lineares e não lineares, até mesmo da teoria fractal.

Palavras – chave: Mercado Financeiro, Hipótese de Mercado Eficiente,

teoria do caos, equações de Lorenz.

1

INTRODUÇÃO

O mercado financeiro desempenha um papel de suma relevância

em economia, ao constituir-se um ponto de encontro entre os agentes

superavitários, a quem remuneram; e aplicar os recursos, por meio de

empréstimos, aos agentes deficitários dos quais recebem juros. Daí a

importância em estudar e compreender o seu funcionamento.

A partir dos 70, numerosos estudos foram elaborados com a

intenção de verificar se o mercado é eficiente. Este se constitui de um dos

principais paradigmas da moderna teoria de finanças que é pautada pela

teoria dos mercados eficientes (HME) que afirma que os mercados são

eficientes na medida em que as séries dos retornos (ações e outros ativos

de risco) possuem uma variação aleatória ou “random walk”.

A natureza do mercado é essencialmente de interação não linear.

Assim sendo, a descrição ou análise de fenômenos econômico-financeiros

por meio de modelos ou técnicas não lineares são mais efetivas do que os

modelos ou técnicas lineares. No estudo de modelos econômico-

financeiros os ingredientes principais tem sido que seus integrantes

individualmente são não previsíveis, e sua interação é não linear, de

forma que evoluem no domínio do tempo com um comportamento

aperiódico e fora do equilíbrio, no qual o seu estado futuro é

extremamente dependente de seu estado atual e todo o seu passado. Este

futuro poderá sofrer mudanças radicais ao respeito do seu estado atual.

Desta forma, a principal característica destes tipos de modelos é a

aleatoriedade, que é a principal característica do mercado financeiro. A

teoria do caos oferece os elementos principais para modelar os sistemas

2

econômico-financeiros e é uma das inúmeras possibilidades de

comportamento de um sistema não linear. Não obstante, há uma corrente

de pensamento, além da teoria do caos, que é a teoria da complexidade

que juntamente com as Finanças Comportamentais abrem novas

oportunidades para o desenvolvimento de pesquisas em sistemas

financeiros que não foram bem explicados pela abordagem tradicional

orientadas pela Hipótese de Mercado Eficiente (HME).

A monografia tem como principal objetivo estudar a teoria do caos

e como esta se aplica ao mercado financeiro, buscando evidências da

existência de um componente determinístico e como este se encaixa na

tentativa de virar um novo paradigma, além de discutir se a Hipótese de

Mercado Eficiente é válida para o mercado financeiro brasileiro.

A organização do trabalho começa com o capítulo I que é o

referencial teórico, no qual se tem a seção que relata a história do

mercado financeiro desde as Hipóteses de Mercado Eficiente até as ideias

de universalidade do comportamento de mercado. Na seção seguinte do

mesmo capítulo, apresentam-se a teoria da dinâmica não-linear e na

última seção do capítulo os conceitos fundamentais da teoria do caos. No

capítulo II desenvolve-se a modelagem do sistema econômico-financeiro

por meio das equações de Lorenz. Finalmente, no tópico de Perspectivas e

Conclusões serão desenvolvidas as análises e conclusões do trabalho.

3

CAPÍTULO I

REFERENCIAL TEÓRICO

1 Mercado Financeiro

O termo mercado, antigamente, referia-se a um local determinado

nos quais agentes econômicos realizavam suas operações de troca.

Contudo, o conceito de mercado, em seu significado mais amplo, está

bastante distante dessa realidade. Atualmente, já não há uma localização

específica para o mesmo, isto é, um espaço físico onde as “ações”

comerciais acontecem. O mercado é definido pela existência de forças

aparentemente antagônicas, ou seja, as de demanda e oferta. Quando as

duas acontecem simultaneamente, um mercado é definido.

O mercado financeiro é representado pela reunião das instituições

financeiras capazes de intermediar recursos entre agentes econômicos

superavitários e agentes econômicos deficitários, isto é, sua atividade

principal é captar recursos dos agentes superavitários, a quem remuneram,

e aplicar os recursos, por meio de empréstimos, aos agentes deficitários

dos quais recebem juros. Desta forma, os recursos fluem de um grupo

para o outro por meio do mercado financeiro.

Os agentes econômicos superavitários são aqueles com recursos

financeiros excedentes, que fornecem recursos ao mercado financeiro. Os

agentes econômicos deficitários são aqueles com falta de recursos, nos

quais captam os mesmos no mercado por meio de empréstimos.

A captação de recursos pode acontecer de forma direta ou indireta.

Na forma direta, há a ausência do intermediário financeiro, isto é, os

4

tomadores solicitam empréstimos diretamente aos agentes superavitários.

Agora quando há o hiato de recebimentos e pagamentos surgem os

intermediários financeiros que procuram captar os recursos dos agentes

superavitários para os agentes deficitários.

Figura I: Intermediação financeira

O processo de intermediação reveste-se de situações de risco. Há

probabilidade de que os tomadores de recursos não paguem em dia os

recursos emprestados. Quanto maior o risco, maior é a taxa de juros

cobrada. Os aplicadores que se sujeitam a emprestar recursos para

aplicações de maior risco (situações de maior variabilidade nas

probabilidades de retorno) exigem maior retorno sobre os recursos

emprestados.

5

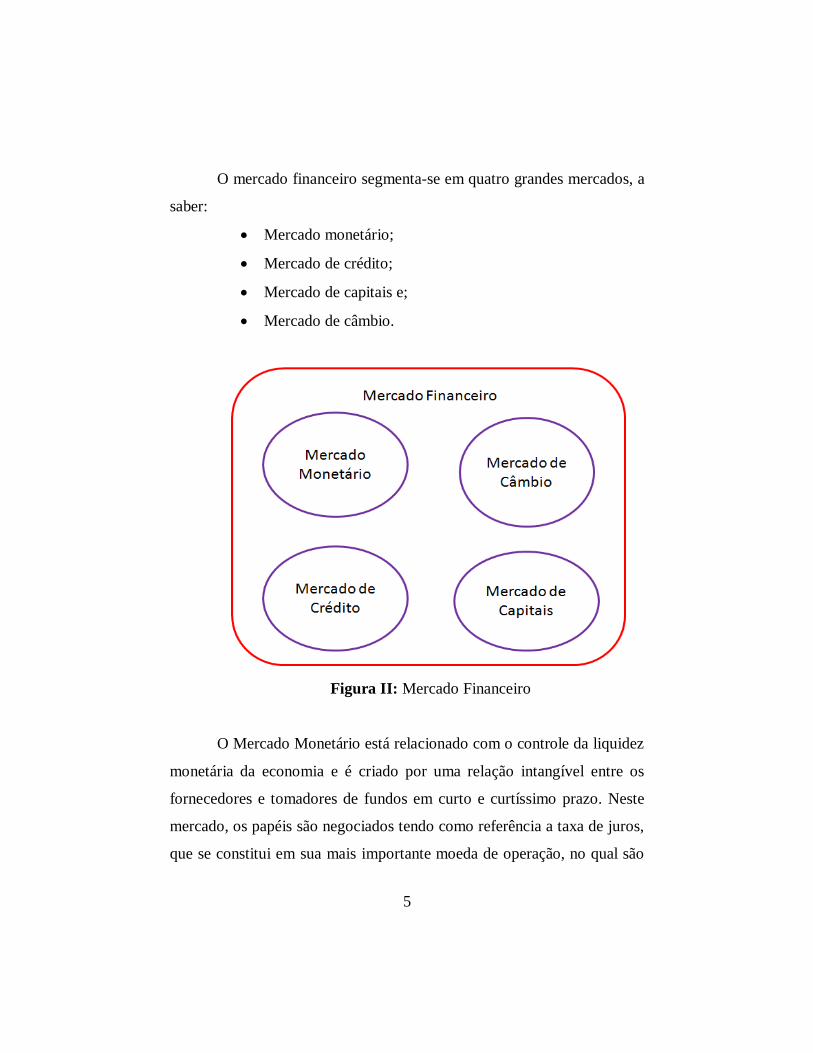

O mercado financeiro segmenta-se em quatro grandes mercados, a

saber:

Mercado monetário;

Mercado de crédito;

Mercado de capitais e;

Mercado de câmbio.

Figura II: Mercado Financeiro

O Mercado Monetário está relacionado com o controle da liquidez

monetária da economia e é criado por uma relação intangível entre os

fornecedores e tomadores de fundos em curto e curtíssimo prazo. Neste

mercado, os papéis são negociados tendo como referência a taxa de juros,

que se constitui em sua mais importante moeda de operação, no qual são

6

financiadas as necessidades momentâneas de caixa dos bancos e dos

governos, sendo os títulos públicos e os papéis mais negociados.

O Mercado de Crédito está relacionado com operações financeiras

de curto e médio prazo, direcionado a concessão de crédito às pessoas

físicas e jurídicas por meio de empréstimos e financiamentos. Neste

mercado têm-se os bancos comerciais, bancos múltiplos e as sociedades

financeiras.

O Mercado de Capitais constitui um sistema de distribuição de

valores mobiliários cujo propósito é proporcionar a liquidez aos títulos de

emissão de empresas e viabilizar seu processo de capitalização.

Contempla as operações com ações que em geral têm prazo

indeterminado e operações financeiras de médio e longo prazo,

especialmente as de financiamento do capital de giro e do investimento

das empresas. É constituído pelas bolsas de valores, sociedades corretores

e outras instituições financeiras autorizadas.

O Mercado de Câmbio envolve a negociação de moedas

estrangeiras e pessoas interessadas em movimentar moedas. Neste

mercado há agentes econômicos com necessidade ou interesse em realizar

operações com o exterior.

Em suma o Mercado Financeiro é um conjunto de instituições

financeiras, com poupadores e tomadores de recursos, na qual sua

finalidade é alocar eficientemente recursos dos poupadores para os

tomadores no qual esse processo ocorre geralmente com a presença dos

agentes intermediários financeiros, assim compreendidos como bancos,

financeiras, fundos de pensão, segurados, fundos de investimentos, dentre

outros.

7

No Brasil existe o Sistema Financeiro Nacional que é formado

pelo conjunto de instituições reguladoras e operacionais e que tem por

objetivo garantir o fluxo de recursos entre os tomadores e emprestadores

de recursos. É composto por entidades supervisoras e por operadores que

atuam no mercado nacional e norteado por três órgãos normativos: o

Conselho Monetário Nacional (CMN), o Conselho Nacional de Seguros

Privados (CNSP) e o Conselho Nacional de Previdência Complementar

(CNPC).

2 Hipótese de Mercado Eficiente

Costa e Famá (2007) citam que uma das bases da moderna teoria

de finanças é a Teoria dos Mercados Eficientes. Inicialmente evidenciada,

mas não proposta, por BACHELIER (1900) que defendeu que os

rendimentos das ações ou qualquer outro ativo de risco segue um percurso

aleatório ou “random walk” porque tais retornos dependeriam de

inúmeras variáveis tipicamente imprevisíveis.

A grande contribuição de BACHELIER (1900) foi ter reconhecido

que um processo estocástico de Wiener é também um movimento

browniano. O processo de Wiener constitui um caso particular de um

processo estocástico de Markov (Galvão et alii, 2006). Trata-se de um

processo estocástico de tempo contínuo que possui três propriedades:

distribuição de probabilidade dos valores futuros do processo depende

apenas do seu valor corrente; a distribuição de probabilidade de variação

do processo ao longo de um intervalo de tempo é independente de

qualquer outro intervalo de tempo; e variações no processo dentro de um

8

intervalo de tempo seguem uma distribuição normal, com uma variância

que aumenta linearmente com o intervalo de tempo. A tese Bachelier foi

revolucionária, mas bastante ignorada na época e acabou por esquecida.

A Hipótese de Mercados Eficientes (HME) está fundamentada em

uma simplificação da realidade, que, uma vez aceita, torna confortável a

análise. Fama et alii (1972) estabeleceram as seguintes hipóteses

(condições suficientes para que exista um mercado eficiente):

i. não existência de custos de transação;

ii. todas as informações estão disponíveis a todos os

investidores a um custo zero e;

iii. todos os investidores concordam sobre as implicações das

informações atuais sobre os preços atuais e sobre a

distribuição dos preços futuros de cada ativo, ou seja, os

investidores têm expectativas homogêneas.

Galvão et alii (2006) assinalam que o paradigma tradicional da

HME, que explica o comportamento dos mercados financeiros, está

baseada na suposição de que o comportamento dos preços segue um

comportamento de processo estocásticos de tempo contínuo denominado

processo de Wiener, que possui três importantes propriedades:

a distribuição de probabilidade de valores futuros depende

apenas dos valores presentes;

os incrementos são independentes entre si e;

as variações de preços dentro de um intervalo obedecem a

uma distribuição normal e não possuem relação entre si, de

forma que o seu conjunto compõe uma sequência de

9

variáveis aleatórias independentes com semelhante

distribuição.

A premissa de independência, ou normalidade dos retornos dos

ativos, é extremamente importante no estudo acadêmico de finanças, uma

vez que esta permite a aplicação de um grande ferramental estatístico

sobre os problemas estudados na área. Desta forma, a ideia de que um

título apresenta um valor justo e pode ser calculado, gerou vários estudos

em finanças, sendo o mais importante a Teoria de Seleção de Carteiras

proposta por Markowitz e a Teoria de Precificação de Ativos (CAPM).

MARKOWITZ (1952) propõe a seleção de uma carteira de ativos

de forma que os retornos sejam maximizados e os riscos minimizados,

isto é, seu modelo sugere que uma carteira de ativos terá o retorno

correspondente à média ponderada de cada ativo participante na carteira,

porém, a volatilidade (desvio padrão condicional de uma variável,

geralmente um retorno) será menor que a média de seus componentes

individuais.

Sendo assim, o modelo de Markowitz mostra que enquanto o

retorno de uma carteira diversificada equivale à média ponderada dos

retornos de seus componentes individuais, sua volatilidade será inferior à

volatilidade média de seus componentes individuais. Mostrando que a

diversificação é uma espécie de dádiva (Bernstein 1997).

SHARPE (1964), LINTNER (1965) E MOSSIN (1966) motivados

pelo estudo de Markowitz desenvolveram o modelo de precificação de

ativos mais utilizado atualmente, o CAPM (Capital Asset Pricing Model).

Este método permite o cálculo do valor de um título com risco dado o

nível de risco (β). Na sua pressuposição o retorno de um ativo é o retorno

10

de um ativo livre de risco (podendo ser a poupança, por exemplo), mais

um prêmio pelo risco (obtido pela diferença do título sem risco por uma

carteira de mercado) ponderado pelo nível de risco (β).

De acordo com FAMÁ e BRUNI (1998), haveria um preço normal

para os títulos no mercado que representariam o seu valor intrínseco e que

esse valor ficaria flutuando de maneira imprevisível (randow walk), de

forma que quando ocorressem flutuações relevantes esse valor mudaria de

forma previsível, mas suas flutuações não.

FAMÁ e BRUNI (1998) por meio de um levantamento

bibliográfico identificaram uma série de estudos favorecendo e

desfavorecendo a hipótese de mercados eficientes.

Nos últimos 20 anos a hipótese de mercado eficiente tem sido

contestada por inúmeros autores, onde vários deles apontam a existência

de incompatibilidade entre a referida hipótese e alguns fatos estilizados

sobre o funcionamento dos mercados financeiros, tais como o fato de que

o mercado financeiro não atende a suposição de normalidade, uma vez

que novos testes de normalidade foram surgindo, o paradigma dominante

ia sofrendo abalos.

MANDELBROT (1982) ao sugerir que a distribuição dos retornos

poderia pertencer a uma família de distribuições de Pareto estáveis, que se

caracteriza por possuir variância indefinida ou infinita que na época não

foi levado em conta, porém no futuro demonstrou que Mandelbrot estava

mais perto do verdadeiro comportamento do mercado.

Sendo assim, se os retornos não forem normais, então grande parte

da análise estatística, em especial aquela que se vale de coeficientes de

correlação, fica comprometida e pode levar a resultados equivocados,

11

além da ideia de que ocorre um passeio aleatório nos preços dos títulos

também ficará enfraquecida. Mandelbrot observou os movimentos diários

do Dow Jones Industrial Average e constatou que suas variações de

preços não tinham aderência à curva normal. A distribuição de retorno

dos preços obedecia a uma espécie de “Lei de Potência”, isto é,

evidenciavam variações para mais ou menos com uma distribuição de

frequência de curtose elevada.

Com isso, surge a ideia de modelar os retornos com distribuições

estáveis, tais como a Pareto sugerida por Mandelbrot ou então as

desenvolvidas por LÉVY (1925) que têm consistentemente demonstrado

uma melhor capacidade de descrição do comportamento dos retornos dos

preços de ações uma vez que elas apresentam as conhecidas "caudas

gordas"empiricamente observadas, ou seja, uma curtose mais próxima à

realidade. O problema da frequência excessiva de eventos extremos, uma

crítica bastante comum à aplicação de distribuições estáveis, também foi

resolvida MANTEGNA e STANLEY (1994), o que torna ainda mais

visível a não normalidade das séries financeiras.

12

Figura III: Distribuição de Lévy – Retornos do índice DJIA. Fonte: Mazzeu et alii (2011).

GLEISER (2002) afirma que, atualmente, é bastante aceito o fato

de que as distribuições de probabilidade de ativos financeiros são

leptocúrticas, isto é, têm média alta e caldas longas. Atribui-se a presença

de caudas largas ao fato de que as informações que movimentam os

preços no mercado surgem em blocos, e não de maneira contínua, fazendo

com que grandes variações de preços ocorram em pequenas quantidades

com intensas magnitudes.

PETERS (1991) salienta que as caudas largas são devidas à forma

pela qual os investidores reagem às informações. Se os investimentos

13

reagissem imediatamente às novas informações com que se deparassem,

os preços refletiriam sem demora essas informações, de forma que os

eventos passados não teriam influência sobre o presente. Isto reflete que o

mercado tem uma “espécie” de memória, na qual os investidores esperam

que as informações obtidas se transformem em tendências de mercado,

isto é, aguardam para descobrirem o que os demais investidores farão

diante dessas informações.

3 Dinâmica não-linear

Os primórdios da teoria de sistemas dinâmicos datam do século

XVI, nos trabalhos de mecânica celeste escritos por Johannes Kepler

(1571-1630). Logo depois, por meio das contribuições de Issac Newton

(1643-1727) com a formalização da mecânica clássica abrindo espaço

para uma sofisticação crescente da matemática que modelava fenômenos

mecânicos, que culminou nos trabalhos de Lagrange e Hamilton, que

definiram a mecânica clássica em um contexto matemática que é usado

hoje.

No estudo de problemas não-lineares existem duas abordagens

possíveis. Uma é qualitativa que tem por objetivo compreender o

comportamento global de um dado sistema dinâmico e a outra é

quantitativa na qual se procura analisar a evolução do sistema no tempo.

SAVI (2006) salienta que o estudo qualitativo usualmente utiliza

técnicas geométricas, o que dificulta a análise de sistemas de alta

dimensão, isto é, com muitos graus de liberdade. A base para essa análise

geométrica é a topologia (que pode ser entendida como o estudo das

14

transformações contínuas e as propriedades geométricas de alguns objetos

sob a ação de tais transformações), cujos princípios foram lançados por

Henri Poincaré (1854-1912), considerado um dos criadores da teoria

moderna de sistemas dinâmicos.

Um sistema dinâmico pode ser descrito por meio de uma equação

diferencial, no qual o tempo é uma variável contínua. Um sistema é dito

linear quando as equações diferenciais que compõem o modelo são todas

lineares. Como exemplo pode-se citar a dinâmica de uma partícula de

massa m sob a influência de uma força resultante Fr. Assim, de acordo

com a segunda lei de Newton, tem-se:

2

2r F(r)dm

dt (1)

no qual r : ( , , )x y z é o vetor posição da partícula e F é a força resultante

agindo sobre ela. As variáveis ( , , )x y z são dependentes do tempo que é a

variável independente na equação.

Para simplificar pode-se considerar o caso de um movimento

unidimensional para o qual se pode descobrir a equação (1) (que é de

segunda ordem em relação ao tempo) em um sistema de duas equações de

primeira ordem:

,dx vdt

(2)

1 ( ),dv F x

dt m (3)

15

em que é introduzida uma nova variável, a velocidade da partícula. O

objetivo da dinâmica é descrever o comportamento das variáveis x(t) e

v(t) em função do tempo, dadas as condições iniciais x(0) e v(0).

A equação (1) pode ser utilizada para estudar um sistema de N

partículas interagindo entre si. Utilizando a expressão Newtoniana para a

força de atração gravitacional entre duas partículas, chega-se ao sistema

de N de corpos, cujo estudo está no cerne da Mecânica Celeste.

Para o problema de dois corpos (N = 2) existe uma solução exata

para as posições e velocidades para cada partícula em quaisquer tempos.

Porém, para 3N não há soluções exatas para o problema de N corpos,

sendo necessário recorrer a métodos numéricos para resolver as equações

do movimento de cada partícula.

No final do século XIX Poincaré se propôs a estudar a dinâmica

de um sistema de três corpos. No estudo promoveu uma mudança na

maneira de analisar o problema. No lugar de calcular a trajetória que

realiza cada corpo, procurou entender o comportamento das trajetórias.

Para isso, ele introduziu novas ferramentas e métodos que permitiram

tratar do problema de três corpos de uma maneira qualitativa.

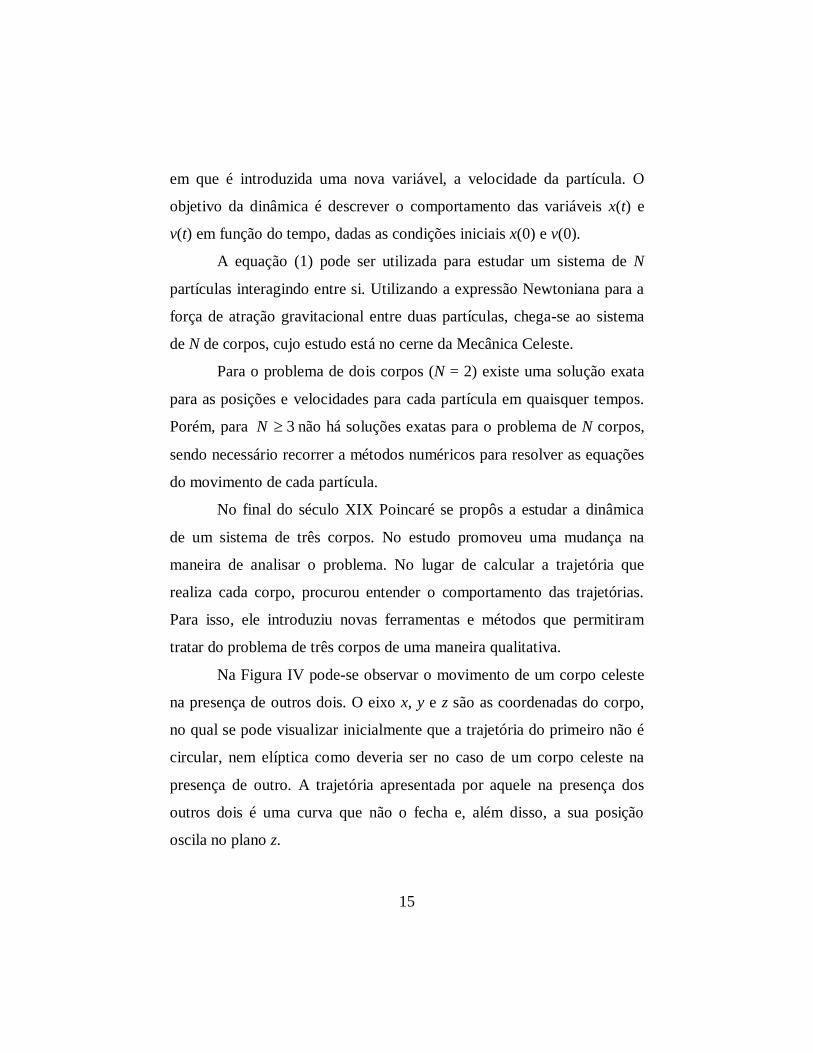

Na Figura IV pode-se observar o movimento de um corpo celeste

na presença de outros dois. O eixo x, y e z são as coordenadas do corpo,

no qual se pode visualizar inicialmente que a trajetória do primeiro não é

circular, nem elíptica como deveria ser no caso de um corpo celeste na

presença de outro. A trajetória apresentada por aquele na presença dos

outros dois é uma curva que não o fecha e, além disso, a sua posição

oscila no plano z.

16

Figura IV: Dinâmica de três corpos.

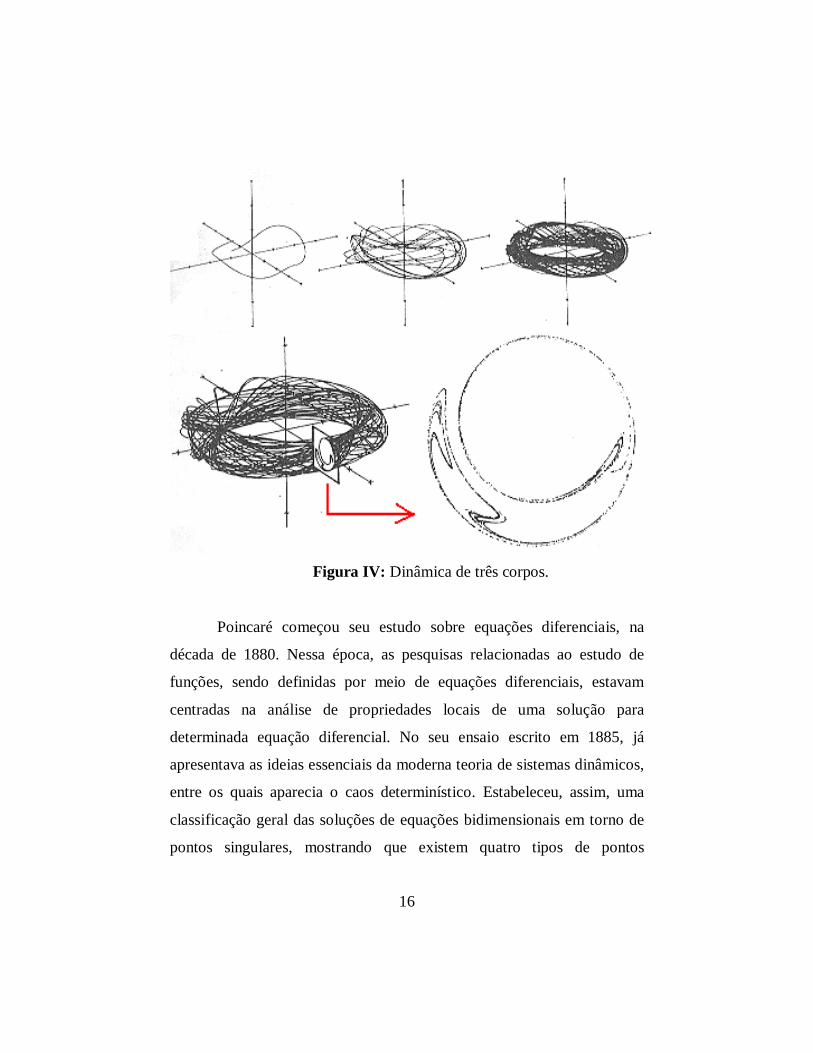

Poincaré começou seu estudo sobre equações diferenciais, na

década de 1880. Nessa época, as pesquisas relacionadas ao estudo de

funções, sendo definidas por meio de equações diferenciais, estavam

centradas na análise de propriedades locais de uma solução para

determinada equação diferencial. No seu ensaio escrito em 1885, já

apresentava as ideias essenciais da moderna teoria de sistemas dinâmicos,

entre os quais aparecia o caos determinístico. Estabeleceu, assim, uma

classificação geral das soluções de equações bidimensionais em torno de

pontos singulares, mostrando que existem quatro tipos de pontos

17

singulares: nó, quando através dele passam um número infinito de curvas

soluções; sela, quando por ele só passam duas soluções; foco, onde as

curvas soluções se aproximam dele como uma espiral logarítmica e

centro, em torno do qual as soluções são fechadas.

Figura V: Classificação das soluções de equações bidimensionais

proposta por Poincaré. Fonte Barrow-Green (1997).

A Figura V nada mais é que a classificação que será vista na

Tabela I, e a aquisição desses padrões serão obtidos a partir da equação

diferencial. A seguir serão dados os passos para analisar o sistema

dinâmico qualitativamente.

Um sistema dinâmico também pode ser descrito no tempo

discreto, por meio de mapa ou mapeamento. Este descreve a evolução no

tempo de um sistema dinâmico expressando o seu estado atual a partir do

instante anterior, movendo-se, portanto, de forma discreta.

18

O maior interesse neste trabalho é o estudo de sistemas dinâmicos

não-lineares uma vez que um dos desdobramentos mais importantes da

teoria de sistemas dinâmicos não-lineares é a teoria do caos.

Considere o sistema de equações diferenciais ordinárias (EDO) de

primeira ordem

/ ( , )dx dt x f x y ,

/ ( , )dy dt y g x y . (4)

O sistema (4) será dito autônomo, se as funções f e g não

dependem explicitamente do tempo, do contrário o sistema será dito não

autônomo, por exemplo, se f = f (x, y, t). Uma EDO autônoma pode ser

transformada em um sistema autônomo por meio da introdução de mais

uma dimensão ao sistema.

Se for adicionado a variável tempo, isto é, t = z, tal que dz/dt = 1,

pode-se reduzir uma EDO não autônoma a um sistema autônomo. Por

exemplo, considere um oscilador harmônico amortecido e forçado em um

sistema de três equações diferenciais de primeira ordem acopladas. Tem-

se para a equação inicial

20 0 / cos( )x x x F m t (5)

fazendo z = t e / 1dz dt z e y x obtém-se um sistema dinâmico

não linear de primeira ordem autônomo.

No estudo da dinâmica não linear, em geral, não é possível

encontrar soluções analíticas para os sistemas de equações, ou quando é

possível a solução é tão complexa que fica difícil a sua interpretação e

compreensão das suas principais propriedades. Desta forma, o estudo

19

qualitativo faz-se necessário, no qual é possível estudar características

importantes do sistema sem resolvê-lo.

4 Pontos Fixos e Estabilidade

Considere * * *P ( , )x y um ponto fixo do sistema de EDO (4) tal

que * * * *( , ) ( , ) 0f x y g x y . (6)

Pode-se dizer que * *( , )x y é assintoticamente estável se a resposta

a uma pequena perturbação no sistema irá se aproximar de * *( , )x y

quando o tempo for para o infinito, isto é, t .

Um ponto de equilíbrio será dito estável (Estabilidade de

Liapunov) se a resposta do sistema a uma pequena perturbação

permanece pequena quando o tempo aumenta indefinidamente, isto é,

t . Um ponto assintoticamente é estável, porém o inverso não é

válido. Sendo assim, o conceito de estabilidade está intrinsecamente

relacionado ao fato de que o mesmo atrai soluções com condições iniciais

para próximas dele, entretanto não pode atrair soluções com condições

iniciais distantes.

Por último, um ponto de equilíbrio será dito instável se a resposta

do sistema a perturbações aumenta, à medida que o tempo cresce, ou seja,

t .

De acordo com FERRARA e PRADO (1994) um sistema é

denominado estruturalmente estável se para qualquer perturbação

20

suficientemente pequena das equações que o define, o fluxo resultante é

topologicamente equivalente àquele das equações sem a perturbação.

Considere o sistema linear (7) que apresenta um ponto de

equilíbrio para * *( , ) (0, 0)x y :

( , )x ax by f x y

( , )y cx dy g x y . (7)

Esse sistema possui solução geral do tipo

0( ) tx t e x

0( ) ty t e y . (8)

Fazendo a substituição de (7) em (8) chega-se no sistema

0 0( ) 0a x by

0 0( ) 0cx d y . (9)

Para que o sistema (9) tenha solução não trivial, o determinante da

matriz dos coeficientes deverá ser nulo, isto é,

( )

det 0( )

a bc d

. (10)

21

Pode-se generalizar este resultado para n dimensões,

reescrevendo-se (7) – (10) em notação vetorial. Definem-se os vetores

( ) ( ( ), ( ))x t x t y t

e ( ) ( ( ), ( ))x t x t y t . A matriz

,

f fa b x y

Jc d g g

x y

(11)

é chamada de Matriz Jacobiana ( , ) / ( , )f g x y do sistema (7). Posto na

forma vetorial os sistema (7) fica da forma

( ) ( )x t J x t . (12)

Desta forma,

0( ) tx t e x

. (13)

Admitindo-se (13) tem-se

0( ) 0,J I x

(14)

no qual I é a matriz identidade, sendo λ e 0x os autovalores e autovetores,

respectivamente da matriz Jacobiana. Para encontrar os autovalores é

preciso resolver a equação (15)

det( ) 0J I , (15)

que é uma generalização n – dimensional da equação (10). Voltando ao

caso bidimensional, tem-se que

( )( ) 0.a d bc (16)

22

A equação (16) possui duas raízes: λ1 e λ2 que determinarão a

estabilidade do ponto de equilíbrio *P (0,0) .

Para o caso geral n – dimensional os λi, soluções de (15), podem

ser reais ou complexos. Considerando Re( ) Im( )i , em que Re

e Im são, respectivamente, a parte real e imaginária do autovalor. Segue

que

0Re( ) Im( )( ) t i tx t e e x

(17)

Sabendo que exp Im( )i t é uma função limitada, a estabilidade

( )x t irá depender essencialmente da parte real, isto é, Re(λ). Se

Re( ) 0 o valor exp Re( )t cresce exponencialmente com o

tempo, ou seja, ( )x t

quando t , que implica que o ponto fixo

*P (0,0) não é estável. Agora, para o caso contrário no qual Re( ) 0 ,

tem-se que *( ) P (0,0)x t

quando t que implica que o ponto de

equilíbrio é estável.

Há inúmeras possibilidades de combinação de autovalores, que

podem ser reais, imaginários puros, todos com parte real positiva ou

negativa, parcialmente positivos, negativos ou nulos dentre outras. Isto é

que vai determinar a estabilidade do ponto de equilíbrio e também a

forma das soluções em sua vizinhança. Em todas estas possibilidades a

estabilidade do ponto de equilíbrio é determinada pelos autovalores da

matriz Jacobiana. Se Re( ) 0i para todo i implica estabilidade

assintótica. Agora se Re( ) 0i para um (ou mais) valores de i implica

instabilidade.

23

O número de casos diferentes devido às inúmeras combinações

possíveis de autovalores cresce drasticamente com a dimensão do

sistema. Para o sistema tridimensional, por exemplo, tem-se 10 tipos

diferentes de ponto de equilíbrio não-degenerados. A Tabela I ilustra as

várias possibilidades para o caso bidimensional. Por exemplo, quanto

Re( ) 0 para todos os λi, o equilíbrio é dito hiperbólico ou não

degenerado. Caso Re( ) 0 o equilíbrio é dito não-hiperbólico, elíptico

ou degenerado.

24

Tabela I: Classificação dos pontos fixos em duas dimensões (estabilidade

linear).

Um sistema é estruturalmente estável se campos vetoriais

suficientemente próximos têm retratos de fases equivalentes. Retrato de

fase é definido como uma representação geométrica de todas as trajetórias

de um sistema dinâmico. Cada curva possui uma diferente condição

25

inicial. Sendo assim, a perda da estabilidade estrutural é denominada de

bifurcação.

5 Bifurcações

As bifurcações são mudanças qualitativas na resposta de um

sistema dinâmico devido a variações dos parâmetros ou das condições

iniciais. Todo sistema dinâmico físico real depende de um ou mais

parâmetros de controle. Desta forma, há uma mudança qualitativa da

topologia do retrato de fase em determinado ponto denominado de ponto

de bifurcação, ocorrendo a perda da estabilidade estrutural.

O estudo das bifurcações é fundamental para se compreender o

comportamento dinâmico de um modelo contínuo ou discreto. Em

particular, as rotas para o comportamento caótico passam quase todas por

algum tipo de bifurcação, razão pela qual seu estudo nessa etapa é uma

pré-condição para se explorar a dinâmica complexa em modelos

econômico-financeiros. Além disso, mudanças qualitativas súbitas no

comportamento dinâmico de dado sistema podem ser observadas

empiricamente no Mercado Financeiro, principalmente na bolsa de

valores. Ainda que se possa atribuir a causa de muitas delas a choques

exógenos, é possível também associar tais mudanças bruscas a

bifurcações ocorridas no seio do próprio modelo. Há vários tipos de

bifurcações, podendo-se citar como exemplo o tipo mais simples

denominado de bifurcação sela-nó, sendo o mecanismo no qual pontos

fixos são criados ou destruídos. Como exemplo, considere o

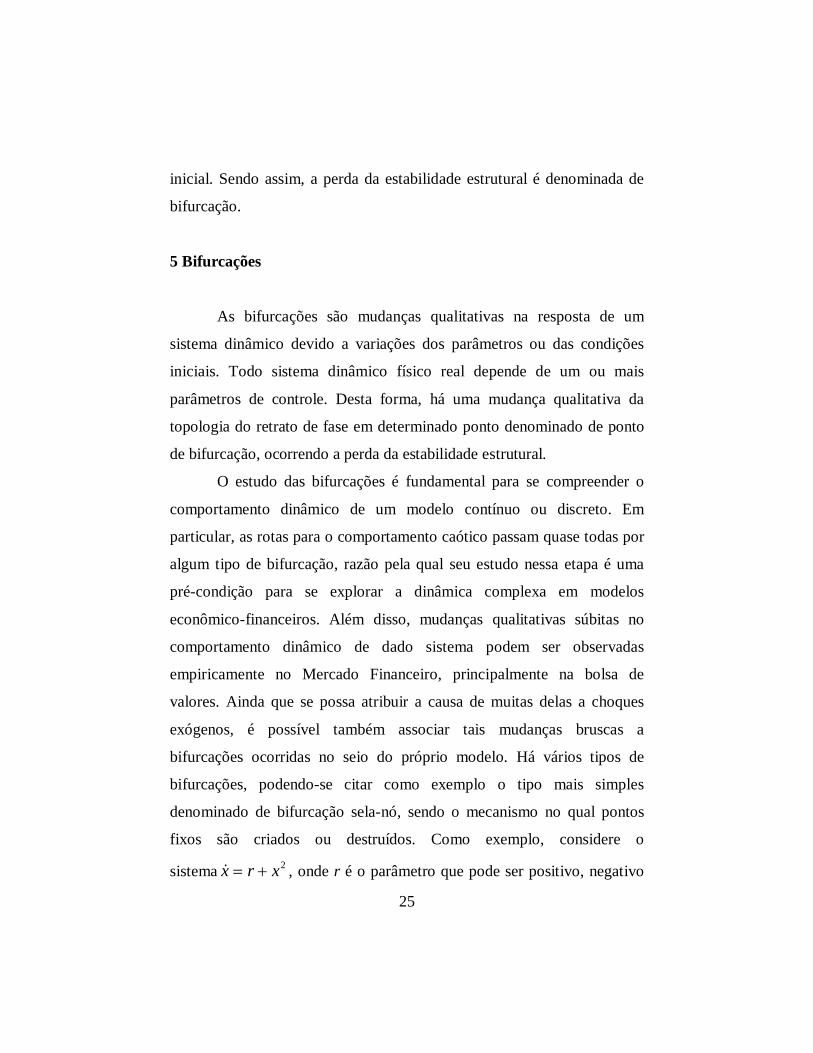

sistema 2x r x , onde r é o parâmetro que pode ser positivo, negativo

26

ou nulo. Quando r é negativo, há dois pontos fixos, um estável e outro

instável. Veja Figura VI.

Figura VI: Diagramas de fase de 2x r x quando (a) 0r , (b) 0r

e (c) 0r .

Quando r* = 0 existe um único ponto fixo, sendo que para valores

de r < r* haverá dois pontos de equilíbrio (instável e estável) que colidem

em *r r e desaparecem para *r r . O nome sela-nó, neste caso, vem

da bifurcação equivalente a esta ser em duas dimensões (onde atuam um

nó estável e um ponto fixo instável). Agora, para o caso 2x r x a

Figura VII mostra um esquema de uma bifurcação do tipo sela-nó, sendo

que as linhas pontilhadas representam a instabilidade do ponto de

equilíbrio, enquanto as linhas grossas a estabilidade.

27

Figura VII: Bifurcação sela-nó.

6 Conceitos Fundamentais da Teoria do Caos

Segundo STACEY (1991), caos não significa desordem absoluta

ou uma perda completa da forma. Significa que sistemas guiados por

certos tipos de leis perfeitamente ordenadas são capazes de se comportar

de forma aleatória e, desta forma, completamente imprevisível no longo

prazo, em certo nível específico. Porém, mesmo que apresente

comportamento aleatório, o mesmo também possui padrão ou ordem

‘escondida’ em um nível mais geral.

28

PETERS (1994) traz que o caos possui além das características já

comentadas, que sistemas caóticos apresentam mais algumas

propriedades importantes, tais como:

Estrutura Fractal – diz respeito à propriedade de se fraturar

em padrões auto-similares e escalonados. Por estrutura

auto-similar pode-se dizer que há padrões de padrões, de

forma que descreve a geometria de objetos no qual uma

pequena parte quando expandida parece a parte inteira do

objeto. Muitos objetos na natureza são auto-similares,

como por exemplo, folhas de samambaias, brócolis, a linha

da costa marítima, dentre outros.

Quebra de simetria – uma configuração ordenada pode se

quebrar de forma a dar lugar a outra configuração que pode

ou não ser ordenada. A cada ponto crítico o sistema passa

por um estado caótico que tem o efeito de destruir

estruturas ou estados de comportamento existentes. As

mudanças e os resultados são imprevisíveis, podendo

apresentar transições abruptas do caos para uma ordem

mais complexa ou desta para o caos.

Auto-organização – processo pelo qual os componentes de

um sistema espontaneamente se comunicam entre si e

abruptamente “cooperam” num comportamento comum

coordenado (por exemplo, quando ocorre a cristalização do

gelo na natureza).

Transição de fase – diz respeito a uma mudança que se

encontra próxima do equilíbrio levando à auto-organização

29

do sistema e a um estado diferente do equilíbrio, mais

organizado e ordenado (por exemplo, a água – um estado

de equilíbrio – quando passa para o vapor, outro estado de

equilíbrio, experimentando um estado caótico, isto é, a

ebulição, na mudança de fase).

Estrutura dissipativa – diz respeito ao processo de auto-

organização que se desenvolve no não-equilíbrio

frequentemente resultando em uma estrutura que apresenta

uma forma muito mais complexa de comportamento. Sua

característica distintiva é que ela requer uma entrada

contínua de energia para ser sustentada.

ERBANO (2004) diz que não existe, formalmente, uma definição

para o termo caos, porém muitos autores, tais como STROGATZ (1994),

KANTZ e SCHREIBER (2004) referem-se em três características que

acabam formando a seguinte definição:

Caos é o comportamento aperiódico de longo prazo em um

sistema determinístico que exibe sensibilidade às condições iniciais.

Desta forma, o termo caos está relacionado a três elementos

essenciais que o definem:

Comportamento aperiódico de longo prazo – referindo-se a

trajetórias que não convergem a pontos fixos, ou então a

órbitas periódicas ou quase-periódicas quando t .

Determinístico porque o sistema não é alimentado com

dados ou parâmetros aleatórios, de forma que o

comportamento irregular é devido a não-linearidade

intrínseca ao sistema.

30

Sensibilidade às condições iniciais é devido ao fato que

trajetórias inicialmente próximas umas das outras se

afastam de acordo com taxas exponenciais. Uma

consequência disso é que para se fazer uma boa previsão é

necessário um grau de precisão infinito nas medidas e nos

valores dos parâmetros (mudanças na décima ou até

mesmo na centésima casa decimal podem ocasionar

resultados completamente diferentes).

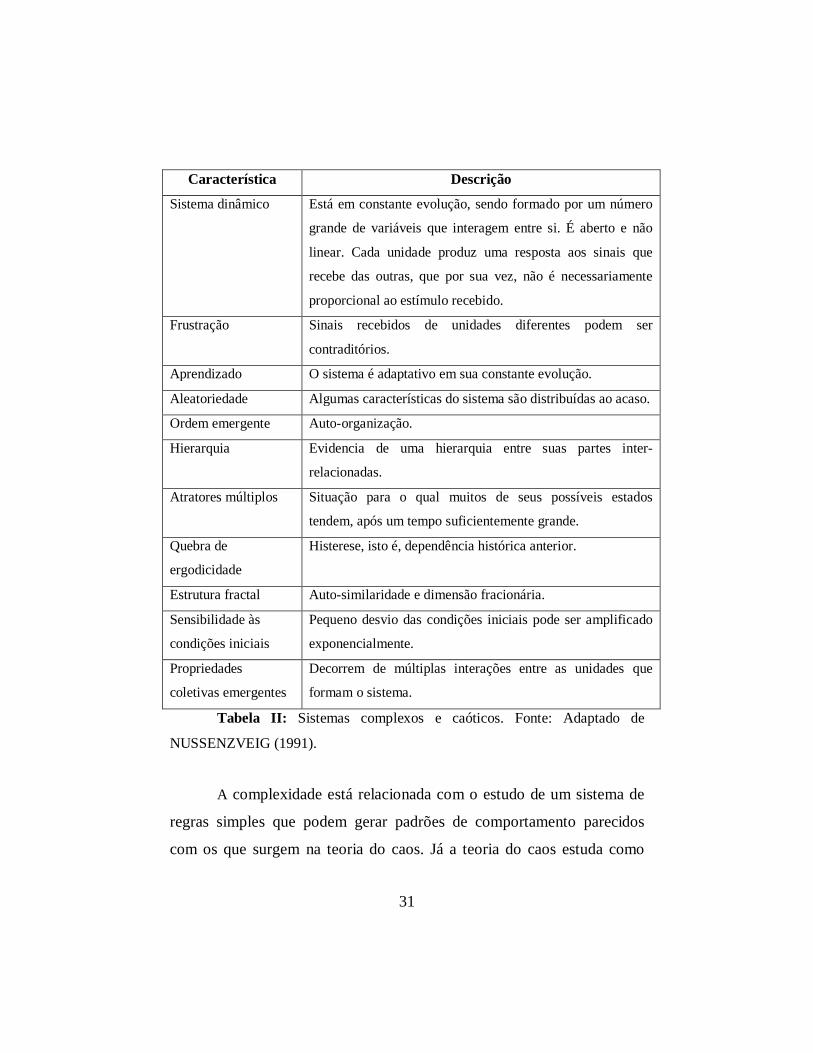

A Tabela II adaptada de NUSSENZVEIG (1999) traz um resumo

de algumas características dos sistemas caóticos e complexos que podem

ser encontrados, por exemplo, no comportamento de preços de ativos nos

Mercados Financeiros.

31

Característica Descrição

Sistema dinâmico Está em constante evolução, sendo formado por um número

grande de variáveis que interagem entre si. É aberto e não

linear. Cada unidade produz uma resposta aos sinais que

recebe das outras, que por sua vez, não é necessariamente

proporcional ao estímulo recebido.

Frustração Sinais recebidos de unidades diferentes podem ser

contraditórios.

Aprendizado O sistema é adaptativo em sua constante evolução.

Aleatoriedade Algumas características do sistema são distribuídas ao acaso.

Ordem emergente Auto-organização.

Hierarquia Evidencia de uma hierarquia entre suas partes inter-

relacionadas.

Atratores múltiplos Situação para o qual muitos de seus possíveis estados

tendem, após um tempo suficientemente grande.

Quebra de

ergodicidade

Histerese, isto é, dependência histórica anterior.

Estrutura fractal Auto-similaridade e dimensão fracionária.

Sensibilidade às

condições iniciais

Pequeno desvio das condições iniciais pode ser amplificado

exponencialmente.

Propriedades

coletivas emergentes

Decorrem de múltiplas interações entre as unidades que

formam o sistema.

Tabela II: Sistemas complexos e caóticos. Fonte: Adaptado de

NUSSENZVEIG (1991).

A complexidade está relacionada com o estudo de um sistema de

regras simples que podem gerar padrões de comportamento parecidos

com os que surgem na teoria do caos. Já a teoria do caos estuda como

32

equações não lineares simples podem gerar comportamento complexo.

Desta forma, os fenômenos complexos ocorrem exatamente no ponto

crítico em que a transição para o caos se manifesta.

Há muitas discussões sobre o significado técnico de caos e

complexidade, no qual alguns autores sugerem que a teoria do caos é uma

aplicação específica de uma teoria abrangente que estuda sistemas

dinâmicos, denominada Ciência da Complexidade. Outros sugerem o

contrário, isto é, que a teoria do caos é quem engloba o estudo de sistemas

complexos. Outros ainda consideram que Caos e Complexidade são

termos sinônimos. Todos estes estudos estão ainda em discussão e por

esta razão os conceitos fundamentais da teoria do caos foram

apresentados da forma histórica.

33

Capítulo II

As Equações de Lorenz e a evolução dos retornos do Mercado

Financeiro

1 Análise qualitativa das equações de Lorenz

A teoria de sistemas dinâmicos tem fornecido novas ferramentas

para se analisar séries temporais caóticas obtidas em experimentos.

A constatação pioneira de que movimentos intrinsecamente

caóticos podem ocorrer em sistemas determinísticos dissipativos é devida

a Lorenz, que, com a finalidade de estudar o problema da previsão

meteorológica para tempos longos, analisou as equações associadas a

processos físicos envolvendo convecção térmica bidimensional,

concluindo pela impraticabilidade de tal previsão devido às imprecisões

na determinação das condições iniciais.

Com a introdução do conceito de atrator caótico e a noção

subjacente de dependência sensitiva às condições iniciais estabeleceram-

se bases seguras para uma teoria matemática dos processos caóticos.

O comportamento caótico pode ser observado com pelo menos

três graus de liberdade. Tal fato acarreta na modificação da imagem da

transição ordem-turbulência: comportamento turbulento pode ser obtido

também em sistemas com dinâmica completamente representada num

espaço de fases de baixa dimensão.

Os fenômenos caóticos surgem em modelos matemáticos cujas

equações diferenciais do movimento são do tipo determinístico. A

previsão do problema é impossível. Um pequeno erro no começo produz

34

um erro muito grande mais tarde. Se a previsão torna-se impossível, é

evidente que um sistema do tipo caótico pode assemelhar-se a um

estocástico que um sistema sujeito a forças externas aleatórias. Entretanto

para o caos a irregularidade é parte intrínseca do sistema. A propriedade

fundamental de um sistema caótico é a sua sensível dependência às

condições iniciais.

Existem técnicas de controle do caos para a eliminação do

comportamento caótico do sistema dinâmico não-linear, induzindo-o a se

comportar como se fosse periódico, isto é, são técnicas que alterarão o

movimento deste sistema dinâmico para outro comportamento caótico

desejado.

2 Equações de Lorenz

Lorenz foi um meteorologista que estava questionando a

fundamentação teórica dos métodos de previsão do tempo de sua época

que eram baseados em regressão linear. Para ele, o fenômeno

meteorológico era não linear, no qual para testar a sua teoria, comparou

numericamente diversos métodos aplicados a alguns modelos

simplificados. Porém, a complexidade dos modelos era um problema

crítico, uma vez que o computador de que dispunha (Royal McBee LGP-

30) tinha 16 KB de memória interna, capaz de realizar 60 multiplicações

por segundo, para um sistema de doze equações diferenciais, sendo que

cada passo da integração numérica gastava um segundo.

Um problema interessante em meteorologia estuda o movimento

de uma camada de fluido, como a atmosfera da Terra, que por sua vez, é

35

mais quente em baixo do que em cima. Se a diferença de temperatura

vertical é pequena, então a temperatura varia linearmente com a altitude,

o que não causa movimento significativo da camada de fluido. Porém, se

a variação de temperatura é demasiadamente grande então o ar quente

sobe, deslocando o ar frio que está sobre ele resultando em um

movimento regular que se propaga. Se as diferenças de temperatura

aumentam ainda mais, então finalmente o fluxo regular em propagação

transforma-se em um movimento mais complexo e turbulento. Este é um

problema da instabilidade de Rayleigh-Bérnard que diz respeito a um

fluido localizado entre duas placas horizontais com diferenças de

temperaturas entre a placa superior e a inferior.

Ao estudar este fenômeno, e após diversas tentativas, Edward

Lorenz acabou adotando o sistema não linear autônomo tridimensional e

determinístico introduzido por B.Saltzmann, que exibe comportamento

caótico e demonstra aquilo que hoje se chama de atrator estranho dado

pelas equações:

,X X Y

,Y rX Y XZ (20)

3, , , , , , 0Z bZ XY X Y Z r b

As equações (20) são chamadas de equações de Lorenz. Neste

sistema tem-se que a segunda e a terceira equações contêm termos não

lineares quadráticos. A variável X(t) em (20) está relacionada à

intensidade do movimento do fluido (proporcional à intensidade da

36

convecção), Y(t) é proporcional à diferença de temperatura entre as

correntes de fluido ascendente e descendente e Z(t) está relacionada à

distorção do perfil de temperatura vertical, relativamente a um perfil

linear.

Nas equações de Lorenz há também três parâmetros reais e

positivos denotados por , r e b. Os parâmetros e b dependem do

material e das propriedades geométrica da camada de fluido, onde σ = µ/κ

(número de Prandtl, sendo µ a viscosidade do fluido e κ a condutividade

térmica) e b = (1+a2), no qual a é o quociente entre a distância entre as

placas e a largura do rolo de convecção. Já o parâmetro r é proporcional à

diferença de temperatura, também chamado de número de Rayleigh

relativo. Para a atmosfera da Terra, valores razoáveis para esses

parâmetros são = 10 e b = 8/3, sendo que r é tomado como parâmetro

de controle.

O sistema (20) possui dois termos não-lineares, os termos

quadráticos xy e xz. Neste sistema também há a presença de simetria. Se

for substituído (x, y) por (- x, - y) em (20), as equações não se alteram.

Então, se ( ), ( ), ( )x t y t z t é uma solução, logo ( ), ( ), ( )x t y t z t também o

serão.

Para se analisar as equações de Lorenz é preciso localizar os

pontos críticos, que podem ser obtidos impondo

0,X X Y (21)

0,Y rX Y XZ (22)

0.Z XY bZ (23)

37

Segue de (21) que X = Y. Então se eliminando y da segunda e

terceira equações, obtém-se

1 0,X r Z (24)

2 0.X bz (25)

Uma forma de satisfazer a equação (24) é tomar X = 0. Segue,

então, que Y = 0 e Z = 0. De maneira alternativa, pode-se escolher

Z = r – 1. Logo, implicará que ( 1)X b r e também ( 1)Y b r ,

sendo que essas expressões para X e Y só serão reais se, e somente se,

0r . Portanto, (0,0,0) denotado por P1 será um ponto crítico para todos

os valores de r e é o único ponto crítico para o qual r < 1. Para r > 1, há

outros dois pontos críticos sendo ( 1), ( 1), 1b r b r r e

( 1), ( 1), 1b r b r r sendo que os dois últimos são denotados por

P2 e P3 respectivamente.

O ponto de equilíbrio trivial (0,0,0) é correspondente ao regime de

condução e os outros dois pontos fixos estão relacionados ao regime de

convecção. O ponto no qual r é igual a um, corresponde a um ponto de

bifurcação, que por sua vez, é uma mudança qualitativa do retrato de

fases de um sistema dinâmico, conforme algum parâmetro de controle.

38

A matriz Jacobiana do sistema de Lorenz (20) é

, ,, ,

f f fX Y Z

f g h g g gJX Y Z X Y Z

h h hX Y Z

0, ,

1, ,

f g hJ Z r X

X Y ZY X b

.

Para o primeiro ponto fixo P1 (ponto fixo trivial) seu valor é

0,0,0

01 0

0 0J r

b

.

A equação para os autovalores é dada pelo 0,0,0det 0J I ,

isto é, os autovalores são determinados por

01 0 0.

0 0r

b

(26)

39

A solução de (26) leva a uma equação da forma

2 1 1 0b r (27)

As soluções de (27) são 3 b e

21

1 1 1 4 12 2

r

e 2

21 1 1 4 1

2 2r

.

Logo, o ponto trivial (0,0,0) é estável para 0 < r < 1, uma vez que nesse

domínio do parâmetro de controle todos os autovalores são negativos.

Agora, para r =1, tem-se que λ1 = 0, o que faz o equilíbrio tornar-se

instável e o ponto trivial, neste caso, será um ponto sela hiperbólico para

todo r > 1.

A estabilidade para o ponto fixo não-trivial

( 1), ( 1), 1b r b r r pode ser encontrada da mesma forma para o

ponto fixo trivial. A matriz Jacobiana neste ponto vale

1 , 1 , 1

0

1 1 1

1 1b r b r r

J b r

b r b r b

40

A equação para os autovalores é dada pelo

1 , 1 , 1det 0

b r b r rJ I

, isto é, os autovalores são determinados

por

0

1 1 1 0.

1 1

b r

b r b r b

(28)

A solução de (28) é uma equação da forma

3 21 2 1 0.b b r b r (29)

Considerando r < 1 (no qual o ponto fixo trivial é estável) um dos

autovalores de (29) será positivo e par de soluções ( 1)X Y b r e

1Z r será instável. Para r = 1 em (29) tem-se que λ1 = 0, λ2 = - b e

λ3 = - (σ + 1).

Quando r assume o valor 1 o ponto fixo trivial (0,0,0) torna-se

instável e o novo par de soluções ( 1)X Y b r e 1Z r adquire

estabilidade linear.

41

Teorema I: Considere um polinômio de grau três dado por:

3 21 2 3 0a a a (30)

Se é uma raiz deste polinômio, então se tem que:

i. Se 1 0a , 3 0a e 1 2 3 0a a a , então Re( ) 0 ;

ii. Se 1 0a , 3 0a e 1 2 3 0a a a , então Re( ) 0 .

Agora, caso 1 2 3 0a a a seque que as raízes do polinômio serão

imaginárias puras.

Por meio do Teorema I é possível encontrar o valor de rc (r

crítico) que o ponto no qual há perda de estabilidade e ocorre a bifurcação

de Hopf nos pontos fixos não-triviais. Sendo 1 1a b ,

2a b r e 3 2 1a b r pela equação (29), desta forma, fazendo

o produto de 1a por 2a pela diferença de 3a e igualando o resultado a

zero, encontra-se o rc igual a

3 ,1c

br rb

(31)

neste caso, é necessário assumir que 1b . De fato, se 1b tem-

se que P2 e P3 são estáveis para todo r > 0. Portanto, o terceiro autovalor

será 3 1b e os dois outros autovalores são

1/21,2 2 1 / 1i b .

Para valores de r maiores que rc os pontos fixos não triviais são

pontos de sela e haverá somente soluções não-periódicas. Agora,

42

considerando 24,74; 30,1r , fazendo 10 e 8 / 3b , o atrator

estranho constituir-se-á a única solução estável do fluxo.

3 Resultados quantitativos das equações de Lorenz

Nesta seção serão considerados todos os casos possíveis do

parâmetro r das equações de Lorenz.

I Caso: Considere o ponto * (0, 0,0)P para 0r . A condição

inicial para a solução numérica das equações de Lorenz será considerada

como X = Y = Z = 1, para os seguintes parâmetros b = 8/3, σ = 10 e

r = 0,5 e o resultado está ilustrado na Figura VIII.

43

0 10 20 30 40 50 60

0.0

0.4

0.8

x

time

0 10 20 30 40 50 60

0.0

0.4

0.8

y

time

0 10 20 30 40 50 60

0.0

0.4

0.8

z

time Figura VIII: Condição inicial X = Y = Z = 1, b = 8/3, σ = 10

e para r = 0,5.

44

Considerando a Figura VIII vê-se que as variáveis das equações

diferenciais no tempo vão para o ponto de equilíbrio estável * (0, 0,0)P ,

quando tempo vai para infinito. Isto acontece, pois os autovalores

1 0,5 , 2 10,5 e 3 8 / 3 que indica que o ponto fixo é um nó

hiperbólico assintoticamente estável, primeiro caso da Tabela I.

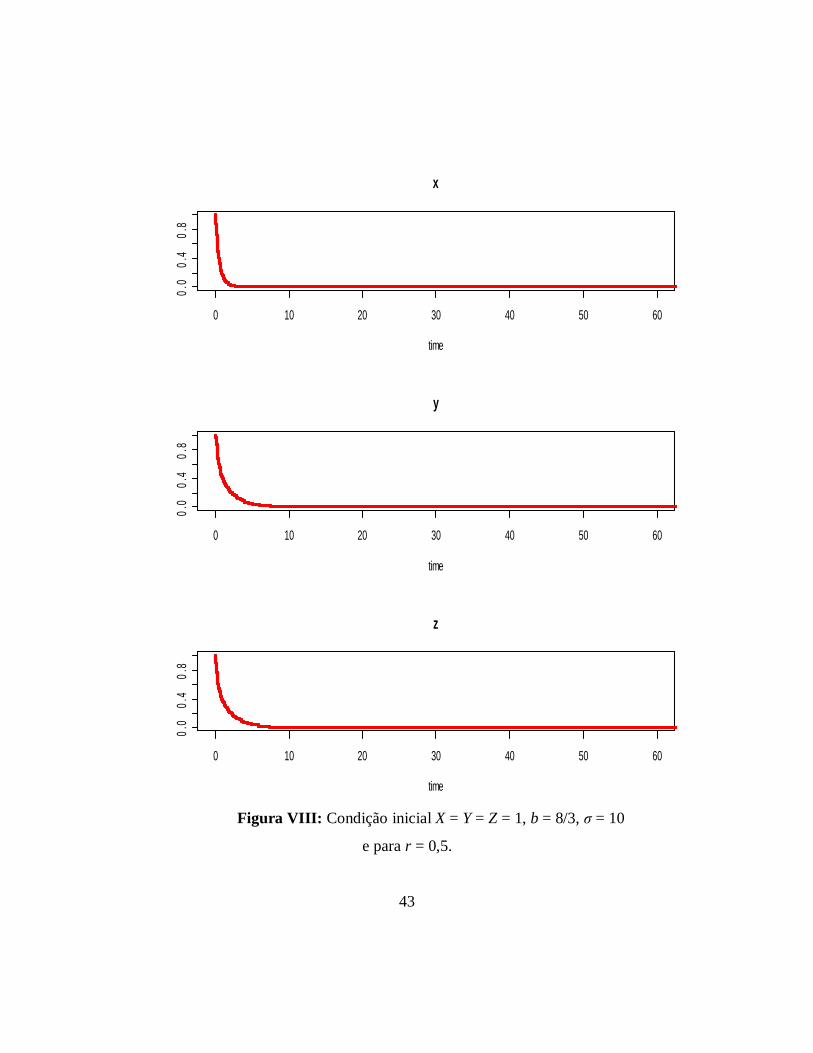

Caso II: Considere o ponto * (0, 0,0)P para 1r . A condição

inicial para a solução numérica é a mesma usada anteriormente. Os

parâmetros b = 8/3, σ = 10 e r = 1 e o resultado está ilustrado na Figura

IX.

45

0 10 20 30 40 50 60

0.0

0.4

0.8

x

time

0 10 20 30 40 50 60

0.2

0.6

1.0

y

time

0 10 20 30 40 50 60

0.2

0.6

1.0

z

time

Figura IX: Condição inicial X = Y = Z = 1, b = 8/3, σ = 10 e para r = 1.

No segundo caso, tem-se que o ponto * (0, 0,0)P não mais será o

ponto de equilíbrio estável, quando o t . Isto acontece, pois os

46

autovalores 1 0 , 2 0 e 3 8 / 3 que indica que o ponto fixo é um

caso de fronteira elíptico, sétimo caso da Tabela I.

Caso III: Neste caso o ponto * (0, 0,0)P não será mais estável,

para r = rc, mas os dois pontos ( 1)X Y b r e 1Z r serão os

pontos de equilíbrio. A condição inicial para a solução numérica é a

mesma usada anteriormente. Os parâmetros b = 8/3, σ = 10 e r = 24,74 e

o resultado está ilustrado na Figura X.

47

0 10 20 30 40 50 60

-15

010

x

time

0 10 20 30 40 50 60

-20

020

y

time

0 10 20 30 40 50 60

020

40

z

time

Figura X: Condição inicial X = Y = Z = 1, b = 8/3, σ = 10 e para

r = 24,74.

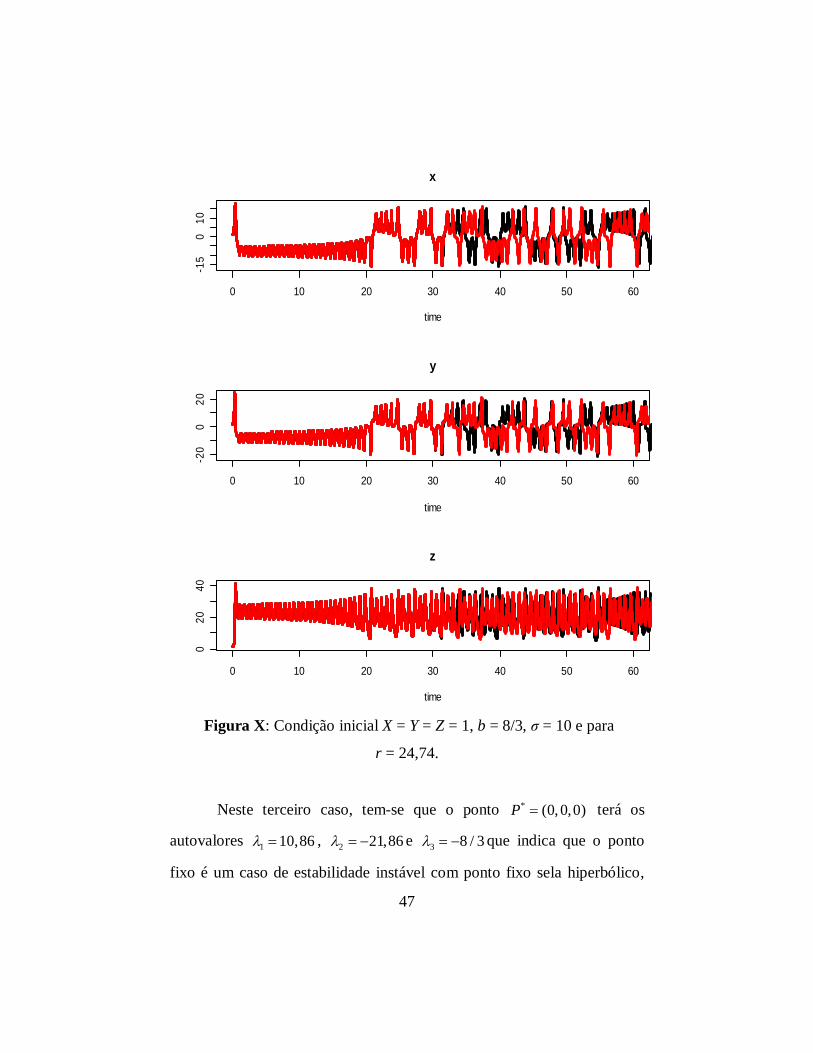

Neste terceiro caso, tem-se que o ponto * (0, 0,0)P terá os

autovalores 1 10,86 , 2 21,86 e 3 8 / 3 que indica que o ponto

fixo é um caso de estabilidade instável com ponto fixo sela hiperbólico,

48

terceiro caso da Tabela I. Este ponto fixo não foi resolvido

numericamente, pois se está interessado no ponto fixo ( 1)X Y b r

e 1Z r , que para os parâmetros indicados anteriormente serão

8,12X Y e 23,74.Z Quando t a solução oscila

aperiodicamente em torno destes pontos, como se vê na Figura X. Isto

acontece devido aos autovalores serem complexos puros, o que indicaria

que eles são pontos de equilíbrio estável, tipo ciclo limite denominado por

Poincaré, caso sexto da Tabela I. A seguir está a Figura XI representando

a seção de Poincaré para esse ponto de equilíbrio estável.

-20 -10 0 10 20

010

2030

40

y

z

Figura XI: Seção de Poincaré para r = 24,74.

49

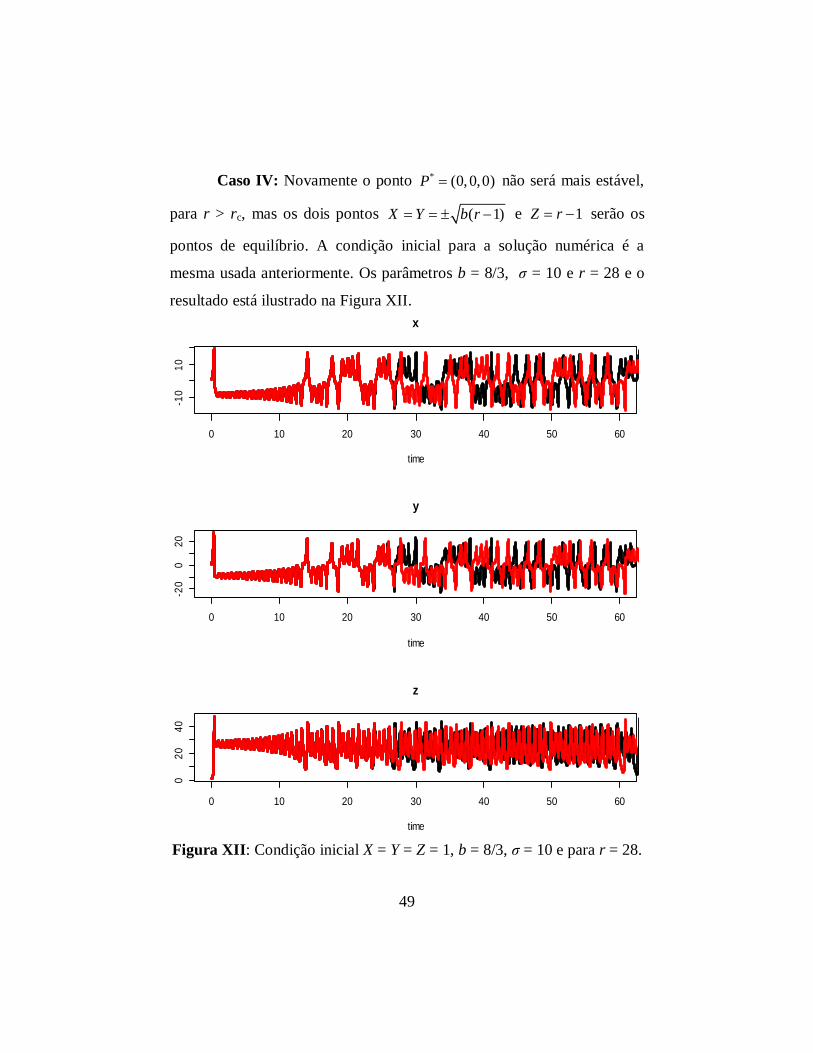

Caso IV: Novamente o ponto * (0, 0,0)P não será mais estável,

para r > rc, mas os dois pontos ( 1)X Y b r e 1Z r serão os

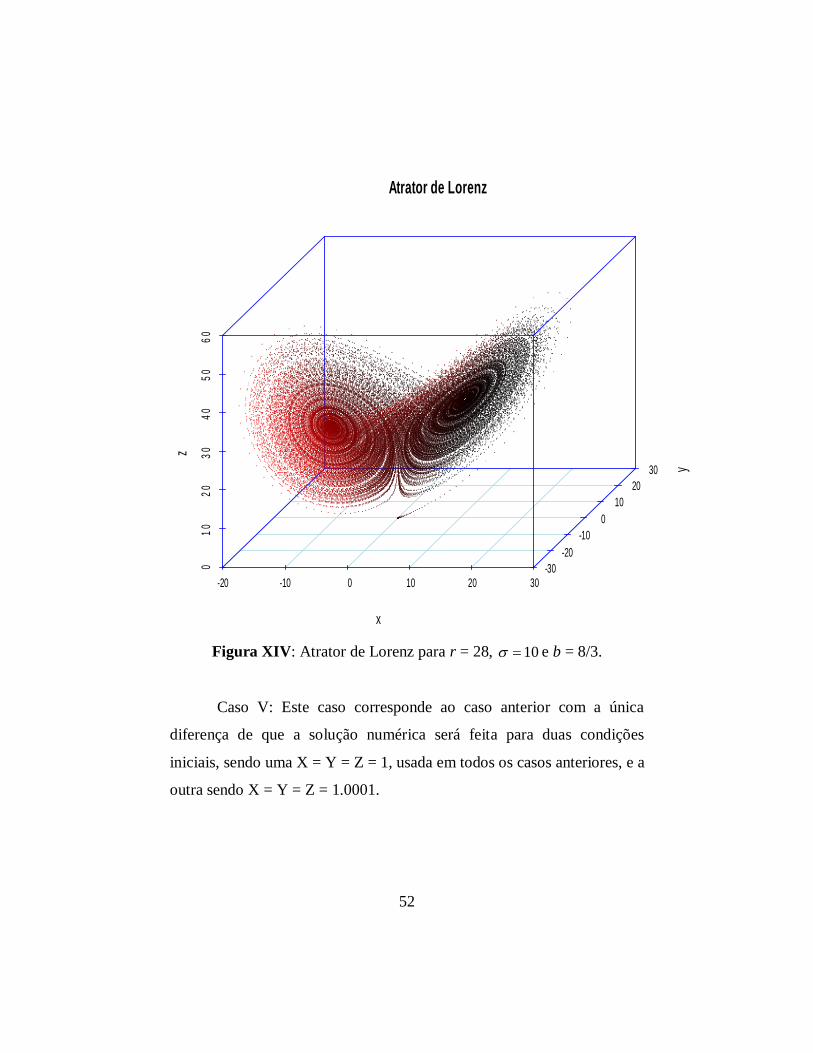

pontos de equilíbrio. A condição inicial para a solução numérica é a

mesma usada anteriormente. Os parâmetros b = 8/3, σ = 10 e r = 28 e o

resultado está ilustrado na Figura XII.

0 10 20 30 40 50 60

-10

10

x

time

0 10 20 30 40 50 60

-20

020

y

time

0 10 20 30 40 50 60

020

40

z

time Figura XII: Condição inicial X = Y = Z = 1, b = 8/3, σ = 10 e para r = 28.

50

Neste quarto caso, desconsidera-se novamente o ponto * (0, 0,0)P pelas mesmas razões do caso III. Os pontos fixos

( 1)X Y b r e 1Z r , que para os parâmetros indicados

anteriormente serão 8,48X Y e 27Z Quando t a solução

oscila aperiodicamente em torno destes pontos, como se vê na Figura XII.

Isto acontece devido aos autovalores serem quase complexos puros, pois a

parte real é pequena e novamente serão os pontos fixos do tipo ciclo

limite denominado por Poincaré. A seguir está a Figura XIII

representando a seção de Poincaré para esse ponto de equilíbrio estável

que é conhecido como efeito borboleta.

51

-10 0 10 20

010

2030

40

x

z

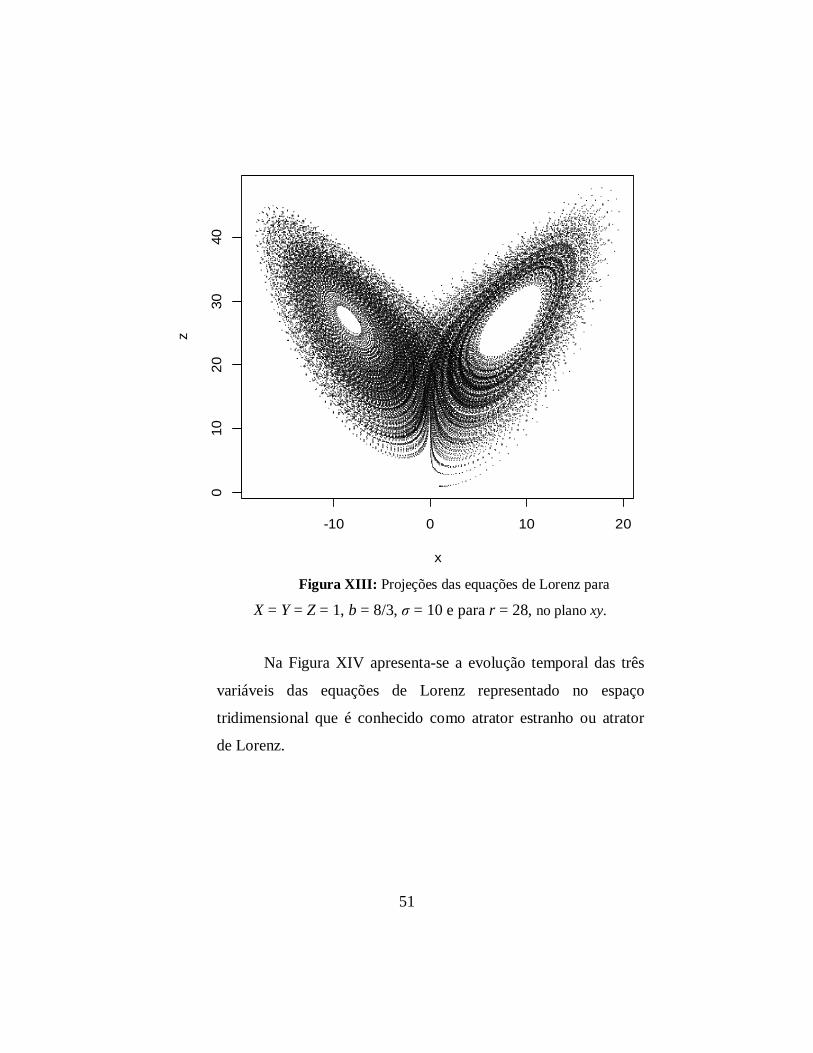

Figura XIII: Projeções das equações de Lorenz para

X = Y = Z = 1, b = 8/3, σ = 10 e para r = 28, no plano xy.

Na Figura XIV apresenta-se a evolução temporal das três

variáveis das equações de Lorenz representado no espaço

tridimensional que é conhecido como atrator estranho ou atrator

de Lorenz.

52

-20 -10 0 10 20 30

010

2030

4050

60

-30-20

-10 0

10 20

30

x

y

zAtrator de Lorenz

Figura XIV: Atrator de Lorenz para r = 28, 10 e b = 8/3.

Caso V: Este caso corresponde ao caso anterior com a única

diferença de que a solução numérica será feita para duas condições

iniciais, sendo uma X = Y = Z = 1, usada em todos os casos anteriores, e a

outra sendo X = Y = Z = 1.0001.

53

Figura XV: (a) Condições iniciais X=Y=Z = 1 e (b) com

X=Y=Z=1,0001.

Observe as Figuras XIV e XV para tempo maior que 20 começam

os resultados serem diferentes, como no caso para tempo maior que 60,

em que a variável x ao invés de descer, ela sobe.

Conforme se pode ver nas Figuras XIII e XIV o atrator de Lorenz

não se constitui exatamente de uma superfície, mas também não constitui

54

um volume, sendo que as folhas não têm extensão transversal e são

separadas por espaços vazios.

Outro conceito importante na teoria do caos é o Atrator, que por

sua vez, não possui uma definição formal, sendo que seu conceito em si,

repleto de sutilezas que dificultam a sua simples explicação.

Para compreender esse conceito imagine um funil descarregando

grãos de areia em uma pilha. Primeiramente a areia começa a se espalhar

e depois vai ficando com a forma de um cone. Desta forma, à medida que

o cone sobe, começam a acontecer pequenas avalanches que levam grãos

de areia a escorregar, dos quais se amontoam em um ângulo mais ou

menos constante, isto é, o ângulo do repouso, que está relacionado com as

propriedades físicas dos grãos, tais como densidade, rugosidade ou

dimensão, e não pelo tamanho da pilha nem pela sua construção. Logo, a

pilha de areia se auto-organiza em um dado perfil crítico. Colocar mais

areia na pilha causa novos deslizamentos, mas a reestruturação final

restaura o perfil crítico. Sendo assim, pode-se pensar que a pilha de areia

funciona como um sistema dinâmico que caminha sempre para um estado

crítico, sendo este denominado o atrator do sistema, como no caso do

atrator de Lorenz, no qual o sistema dinâmico sempre caminha de forma a

desenhar a borboleta.

Segundo STEWART (2011), um sistema dinâmico em longo

prazo se estabiliza em um atrator. O teorema de Poincaré-Bendixson diz

que, para sistemas estruturalmente estáveis no plano – sistemas típicos –

os únicos atratores são:

Pontos singulares;

55

Ciclos-limites estáveis – assemelham-se a um redemoinho,

formando uma volta fechada, isto é, é um movimento

giratório sem fim, repetindo incessantemente o mesmo

movimento (periódico).

Desta forma, os únicos movimentos de longa duração em sistemas

dinâmicos são permanecer em repouso num estado estacionário ou então,

repetir alguma série de movimentos periodicamente, como pode ser

visualizado no caso IV das equações de Lorenz.

De acordo com JANOS (2009) em 1971, os cientistas David

Ruelle e Flores Takens apresentaram um artigo sobre a dinâmica dos

fluidos intitulado “Da natureza da turbulência”. Neste artigo os autores

descrevem que a energia aplicada à água é essencialmente devida à força

da gravidade, e a vazão da mesma seria regulada pela abertura da torneira,

que ao ser aberta, bem pouquinho, é possível ver o filete contínuo de água

saindo desta, num movimento que se pode definir como regular, isto é, da

torneira para o tanque. Sendo assim, a coluna de água parece estar parada.

Ao se abrir cuidadosamente mais um pouco a torneira, vê-se uma

espécie de pulsão regular no escoamento, o que caracteriza um

movimento aperiódico, substituindo o filete contínuo. Finalmente, ao

abrir completamente a torneira, o fluxo de água irá tornar-se totalmente

irregular, sendo este movimento denominado de turbulência. Este

fenômeno era interpretado como um acréscimo de vibrações em

frequência periódicas, só que estas perturbações não seriam harmônicas,

mas discordantes, como se cada um dos sinos de uma igreja badalassem

em frequências aleatórias, gerando um som desagradável. Em suma, o

movimento da água era considerado contínuo se não houvesse frequências

56

perturbadoras atuando, passando para o periódico quando duas

frequências estivessem atuando e, assim, com muitas frequências

vibratórias discordantes agindo, surgiria um movimento turbulento. A

tese que Ruelle-Takens provaram foi que, em contraste com dito

anteriormente, a turbulência em um sistema dissipativo é um movimento

caótico atraído para desenvolver certo padrão. Esse padrão varia para

cada fenômeno físico e é chamado de “Atrator Estranho”.

Os atratores estranhos estão presentes em toda parte, sejam nas

atividades cerebrais, reações químicas ou até mesmo no clima. São

geometricamente de natureza fractal e dinamicamente objetos caóticos. O

atrator de Lorenz, a borboleta, é um atrator estranho e a sua estrutura é

multifractal, isto é, não está caracterizado por um número fractal, mas por

vários números fractais.

Utilizando a definição dada por STROGATZ (1994) e

complementada por JANOS (2009), podem-se enumerar algumas

propriedades de um atrator estranho:

Se A é um conjunto fechado, então A é um conjunto

invariante, isto é, qualquer trajetória x( )t que se inicie em

A, permanecerá em A indefinidamente.

Existe uma região R nos quais pontos iniciais serão

capturados pelo atrator A – campo de atração, isto é, A

atrai um conjunto aberto de condições iniciais.

Uma órbita na região R permanece em R para sempre e

chegará tão próxima de A quanto se desejar.

Possui estrutura fractal.

57

Normalmente, será caótico, apresentando sensibilidade às

condições iniciais.

O primeiro atrator estranho reconhecido como tal foi descoberto

por E. Lorenz em 1963, assunto discutido no texto.

Capítulo III

Interpretação dos resultados na evolução dos retornos no Mercado

Financeiro

Conforme visto no capítulo I sobre o Mercado Financeiro os

retornos de ativos negociados na bolsa de valores, por exemplo, são séries

temporais aperiódicas que tem uma distribuição que geralmente não é

gaussiana. Essas séries temporais podem ser reproduzidas por meio das

equações de Lorenz para parâmetros nos quais existem comportamentos

caóticos, isto é, r = 28, que podem ser vistas na Figura XII do caso IV.

58

Figura XVI: Retornos do Ibovespa entre janeiro de 1994 e

outubro de 2004.

A Figura XVI apresenta uma série de retornos do Ibovespa (que é

um o mais importante indicador do desempenho médio das cotações do

mercado de ações brasileiro. Sua relevância advém do fato do Ibovespa

retratar o comportamento dos principais papéis negociados na BMF&

BOVESPA), no período de 1994 a 2004. Devido à complexidade da série

de retornos, o uso de técnicas não linear é mais indicado do que técnicas

lineares. Desta forma, o uso de modelos não-lineares, tais como os

59

modelos ARCH (Autoregressive Conditional Heteroscedasticitiy) que foi

considerado uma nova forma de modelar o comportamento dos

rendimentos dos ativos financeiros, que se baseia na heterocedasticidade

(variância flutuante ao longo do tempo) condicional à verificada no

passado imediato. Outra possibilidade foi analisar tais séries com o uso de

técnicas não-lineares advindas do estudo de sistemas dinâmicos, daí a

importância da analogia do Mercado Financeiro com as equações de

Lorenz, por exemplo.

PETERS (1991) observou a existência de Caos nas cotações dos

índices MSCI representativos dos mercados Japonês, Inglês, Alemão e do

Standart & Poors dos Estados Unidos.

O Mercado Financeiro Brasileiro, assim como os Mercados

Internacionais, apresentam componentes não-lineares nas séries de

retornos de ativos financeiros. Desta forma, a Hipótese de Mercado

Eficiente fica comprometida, pois as séries de retornos geralmente

apresentam distribuições estáveis do tipo Lévy, sendo passíveis assim, de

uma interpretação alternativa, usando métodos não lineares tais como o

sistema de equações de Lorenz.

Uma característica importante do Mercado Financeiro é que o

mesmo apresenta sensibilidade às condições iniciais, isto é, pequenas

mudanças podem levar a comportamentos totalmente imprevisíveis e

caóticos. Na Figura XVII tem-se a série diária do Ibovespa. Perceba que

de um dia para o outro, a série pode cair ou subir, revelando a sua

sensibilidade as condições iniciais e também ao comportamento de

Mercado, que de acordo com o seu “humor” determinará condições

iniciais que podem ser drásticas para o Mercado em determinado dia.

60

Figura XVII: Série Ibovespa período de 31/03/2009 a 08/03/2013.

Portanto, o Mercado Financeiro, seja Brasileiro ou não, possui

sensibilidade nas suas condições iniciais, sendo passível de interpretação

por meio da teoria do caos, especialmente pelas equações de Lorenz, que

como já vistas anteriormente, apresentam sensibilidade às condições

iniciais.

Outro aspecto importante do Mercado Financeiro é a presença de

Memória. Existem vários trabalhos comprovando este ponto, desde

Mercados Japoneses até Turcos. As equações de Lorenz também

apresentam a característica de memória, para isso devem-se converter as

61

três equações de Lorenz em uma equação de segundo grau, na qual terá

uma integral que corresponderá à memória do sistema. Isto nada mais é

oscilador forçado de Duffing, representado na equação (32) encontrada

em PANCHEV e SPASSOVA (2004)

3,2

1 1( 1) (1 ) ( ) 0.2 2bbX X r X t X X

b

(32)

O oscilador forçado Duffing permite uma analogia juntamente

com as equações de Lorenz sobre o processo de memória do Mercado

Financeiro ao longo prazo, isto é, quando t . Tem-se que este

oscilador apresenta comportamento caótico e tende a um ciclo limite.

Sendo assim, pode-se fazer uma interpretação de cada variável

representativa em (32) correspondente ao Mercado Financeiro, isto é, se o

oscilador é forçado, então existe uma força que o impulsiona e esta força

nada mais é que o dinheiro investido no mercado. Há também a presença

de atrator, que pode revelar, por exemplo, regiões nos quais as aplicações

financeiras são mais atrativas ou não.

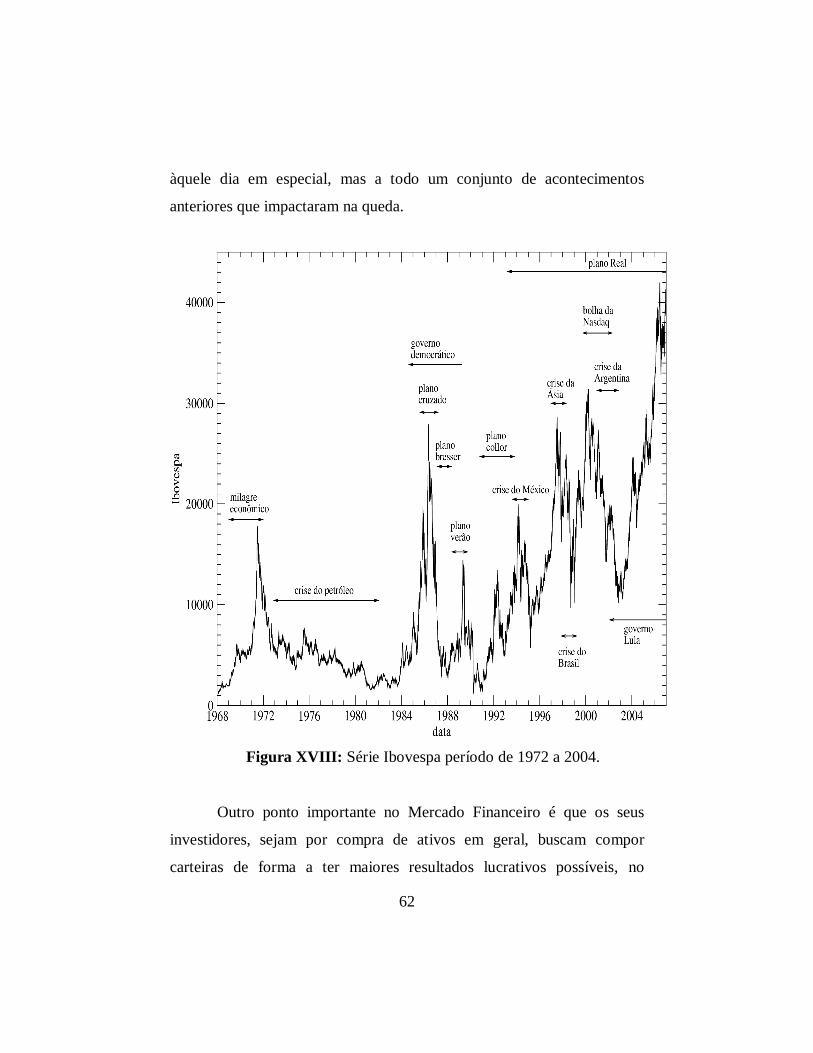

Observe a Figura XVIII que mostra a série Ibovespa período de

1972 a 2004. Nesta figura é possível ver que há momentos que o mercado

tem altas e baixas em dado instante, porém estas “perdas” ou “ganhos”

estão atrelados a comportamentos passados, isto é, se com a crise do

petróleo houve queda na bolsa e após este período no plano cruzado

houve alta, isto foi devido à memória do mercado. Desta forma, o

mercado se “lembra” dos acontecimentos anteriores. Por isso que em

dado dia a bolsa pode ter uma forte queda, isto não foi devido somente

62

àquele dia em especial, mas a todo um conjunto de acontecimentos

anteriores que impactaram na queda.

Figura XVIII: Série Ibovespa período de 1972 a 2004.

Outro ponto importante no Mercado Financeiro é que os seus

investidores, sejam por compra de ativos em geral, buscam compor

carteiras de forma a ter maiores resultados lucrativos possíveis, no

63

entanto, o risco aumenta, na medida que o retorno aumenta (binômio risco

x retorno). Isto equivaleria nas equações de Lorenz, a existência do atrator

de Lorenz, ou o atrator estranho no caso IV. O investidor poderia obter

grandes lucros ou grandes prejuízos, pois pode entrar na região de

bifurcação, denominada de bifurcação de HOOF. Esta é a bifurcação de

um equilíbrio para uma oscilação periódica, sendo que sua diferença entre

as outras bifurcações é que o sistema antes representado por um equilíbrio

passa a ser representado por um ciclo limite no qual as oscilações são

regulares.

Para a derivada de X na equação de Lorenz, a variável Y é um

parâmetro que pode levar a criação desse tipo de bifurcação que foi

comentada no capítulo I seção II. Logo, o investidor vai estar na região

conhecida como a borboleta de Lorenz, oscilando em regiões com ganhos

ou com perdas.

64

Capítulo IV

Perspectivas

Há inúmeras formas de estudar o Mercado Financeiro. Sejam por

meio de modelos não-lineares, processos estocásticos, por meio de

fractais ou até mesmo mapas logísticos. A seguir serão apresentadas

algumas outras formas além da teoria do caos de Lorenz, para estudar o

Mercado Financeiro. A primeira proposta refere-se a mapas logísticos,

seguido de Hipótese Mercados Fractais e a teorias que combinam técnicas

lineares e não lineares.

1 Mapa Logístico

O caos pode ocorrer em sistemas regidos por leis não lineares,

podendo estas serem equações diferenciais ou equações de diferenças

finitas. É importante enfatizar que o caos pode ocorrer em sistemas

regidos por leis simples, de forma que comportamentos complexos e

imprevisíveis podem emergir em tais sistemas.

O mapa logístico é uma regra matemática que associa a um dado

um número xn a outro número xn+1 por meio da equação:

1 (1 )n n nx x x (33)

no qual α é um parâmetro. Ele é um exemplo de mapa discreto, sendo

comumente utilizado na introdução à teoria do caos.

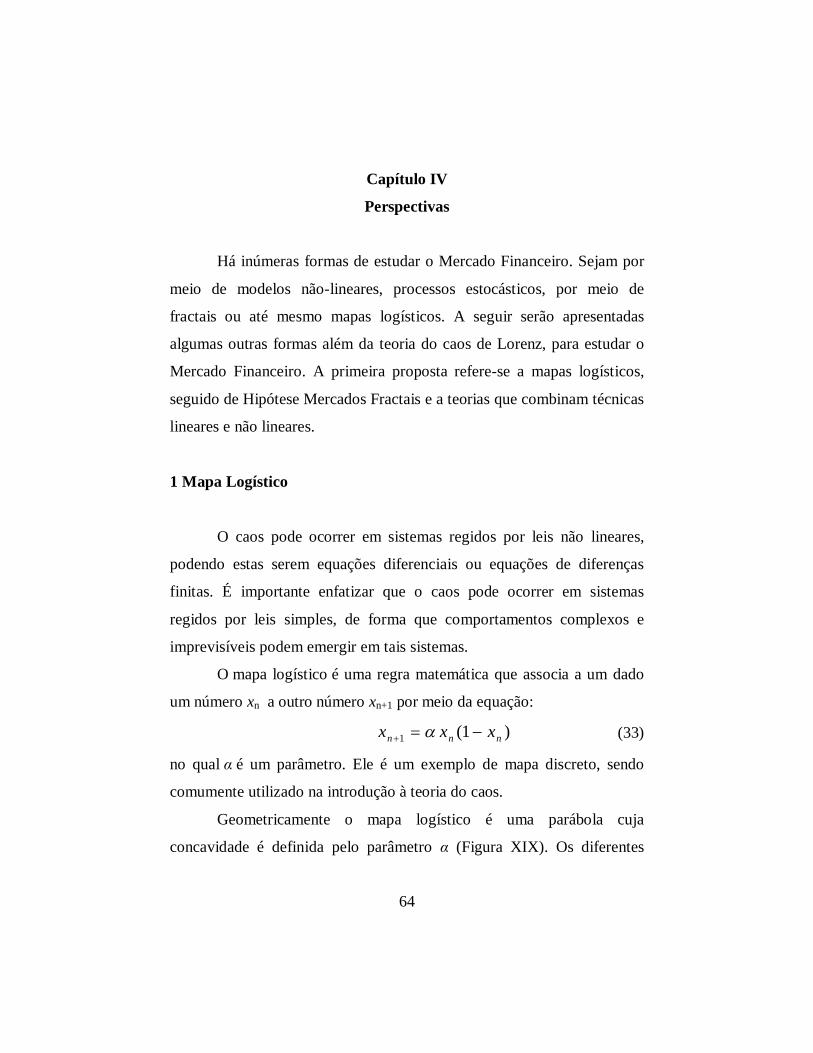

Geometricamente o mapa logístico é uma parábola cuja

concavidade é definida pelo parâmetro α (Figura XIX). Os diferentes

65

valores deste parâmetro definem um tipo de evolução diferente para o

mapeamento.

Figura XIX: Mapa Logístico para diferentes valores de α. (Savi, 2004)

A equação logística mostra que um sistema dinâmico

matematicamente simples (18) pode crescer ordenadamente por um

tempo e de repente pode se tornar caótico, de forma que esta transição dá-

se por uma rota bem definida e quantificável. Para α = 3,2 a interação da

equação logística gera uma bifurcação com dois ramos, isto é, possui

66

ciclo dois. Ao continuar aumentando os valores de α o ciclo vai crescendo

para 4, depois 8, 16 e assim sucessivamente, sempre dobrando o período.

Finalmente para α = 4, o sistema torna-se caótico.

O diagrama da Figura XX é chamado de Diagrama de Bifurcação,

desenvolvido por M. Feigenbaum que mostrou que os períodos vão se

duplicado com o avanço de α. Para α = 3,5 é possível observar uma

estrutura auto-similar (característica dos fractais). O caos surge no final

da sequência de cascatas das bifurcações de ciclos 2,4,8, ... , quando o

período é tão longo que a sequência no tempo nunca se repete.

Figura XX: Mapa Logístico – Diagrama de Bifurcações.

67

As ramificações vão se tornando cada vez mais curtas da esquerda

para a direita. Esta cascata de bifurcações comporta-se de forma bem

definida. Feigenbaum descobriu que ao se medir os comprimentos de

duas ramificações sucessivas, sua razão terá o valor aproximado de S = 4,

6692..., isto é,

1

1

4,6692...k k

k k

a aSa a

(34)

no qual S é conhecido como constante de Feigenbaum.

O Mapa Logístico é também uma possibilidade para se estudar o

comportamento ou a evolução dos retornos no Mercado Financeiro por

meio de um diagrama de bifurcações ou uma equação de diferenças.