Embed Size (px)

Citation preview

www.pwc.com.br/infraestrutura-grandesprojetos

Negócios em infraestrutura nos EUA em 2012:O desequilíbrio entre oferta e demanda

Fevereiro de 2013

Introdução

Em 2012, os negócios na área de infraestrutura aumentaram nos Estados Unidos, mas seu número está longe de atender à demanda crescente dos investidores.

O setor energético provavelmente continuará a oferecer grandes oportunidades de investimento nos próximos anos, especialmente nas áreas de armazenamento de energia, transmissão contratada e ativos de distribuição regulados.

A criação de parcerias público-privadas (PPPs) continua instável, mas os investidores sentem-se encorajados pelos sinais positivos de 2012, segundo os quais as PPPs podem estar ganhando impulso no país.

PwC2

Negócios em infraestrutura nos EUA em 2012: O desequilíbrio entre a oferta e a demanda 3

Apresentação

É com grande satisfação que apresentamos nossa publicação Negócios em infraestrutura nos EUA em 2012, que contém uma análise dos investimentos realizados em áreas de infraestrutura e as tendências observadas nos Estados Unidos no último ano, bem como as perspectivas para 2013 e para os próximos anos. Reunimos dados sobre investimentos por setor e por tipo de projeto, além dos resultados de uma nova pesquisa realizada pela PwC com investidores em áreas de infraestrutura. Apresentamos também comentários de executivos que atuam em grandes fundos de investimento e de pensão.

Nossa pesquisa indica que:

• AdemandaporinvestimentosemáreasdeinfraestruturanosEstadosUnidosémaiordoqueaquantidade de negócios realizados, o que leva alguns investidores a se desapontar, mas nem por isso a perder o interesse em ativos de infraestrutura;

• Osetorenergéticocontinuaráaoferecerasmaioresoportunidades,especialmenteconsiderandoorejuvenescimento do mercado de energia norte-americano com a exploração do gás de xisto;

• OsinvestidoresdemonstramotimismocomapossibilidadedeaumentodaquantidadedePPPsnosEstados Unidos nos próximos anos, estimulada por casos de sucesso recentes e novas iniciativas voltadas para infraestrutura em Chicago e em outras áreas dos Estados Unidos.

A publicação Negócios em infraestrutura nos EUA em 2012 resume nossas considerações e observações. Estamos à sua disposição para fornecer informações mais detalhadas e orientações sobre os temas mencionados.

Atenciosamente,

Fernando Alves Carlos BiedermannSócio-presidente Sócio, Líder de Infraestrutura ePwC Brasil Grandes Projetos, PwC Brasil

PwC4

Mais negócios em 2012 - e expectativade maior crescimento em 2013

“Existe um mercado bastante competitivo nos Estados Unidos, e eu acredito que a situação não deve se modificar, pois o país é encarado como uma espécie de porto seguro, especialmente se comparado à Europa.” - Holly Koeppel, diretora adjunta do Departamento de Investidores em Infraestrutura do Citigroup

Hoje em dia parece que os investidores nunca estão satisfeitos quando se trata de negócios na área de infraestrutura. Embora o número de negócios nos Estados Unidos tenha aumentado em 2012, ele ainda foi pequeno para atender à crescente demanda.

Ototalcertamentedesapontoualgunsfundoseinvestidores institucionais, mas não diminuiu seu apetiteporfluxodecaixaestáveleprevisívelnempeloretorno atrativo ajustado ao risco prometido por muitos investimentos em infraestrutura. “Este ano houve todo tipodenegócio,cujonívelpodeserclassificadoentreregular e medíocre”, diz Mark Weisdorf, diretor do Grupo de Investimentos em Infraestrutura da área de Gestão de Ativos do J.P. Morgan. “Sem dúvida, o interesse em investimentos em infraestrutura está crescendo mais rapidamente do que as oportunidades nos Estados Unidos - e poderá continuar nesse caminho no curto prazo.”1

Em uma pesquisa realizada pela PwC com a comunidade de investidores em infraestrutura, 41% dos entrevistados disseram que seu interesse em investimentos em infraestrutura aumentou em relação ao ano passado,

metade disse que permaneceu no mesmo nível e apenas 9% afirmaramquediminuiu.

OnúmerodenegócioseminfraestruturanosEstadosUnidosaumentou de 25 em 2011 para 37 em 2012, segundo dados obtidos no site Infra-deals.com e em análises elaboradas pelaPwC.Osprojetosrelacionadosaenergiaetransportescorresponderam a quase três quartos dos negócios. A maior parte dos negócios envolveu áreas já exploradas, os brownfieldprojects,(27),seguidosporprojetosemáreasnãoexploradas,osgreenfieldprojects,(8), epelosrefinanciamentos(2).

Muitos investidores ainda esperam que 2013 registre mais negócios do que o ano anterior, e eles não acreditam que a concorrência para esses projetos perca a intensidade. “Existe um mercado bastante competitivo nos Estados Unidos, e eu acreditoqueasituaçãonãodevesemodificar,poisopaíséencarado como uma espécie de porto seguro, especialmente se comparado à Europa”, diz Holly Koeppel, diretora adjunta do Departamento de Investidores em Infraestrutura do Citigroup.2

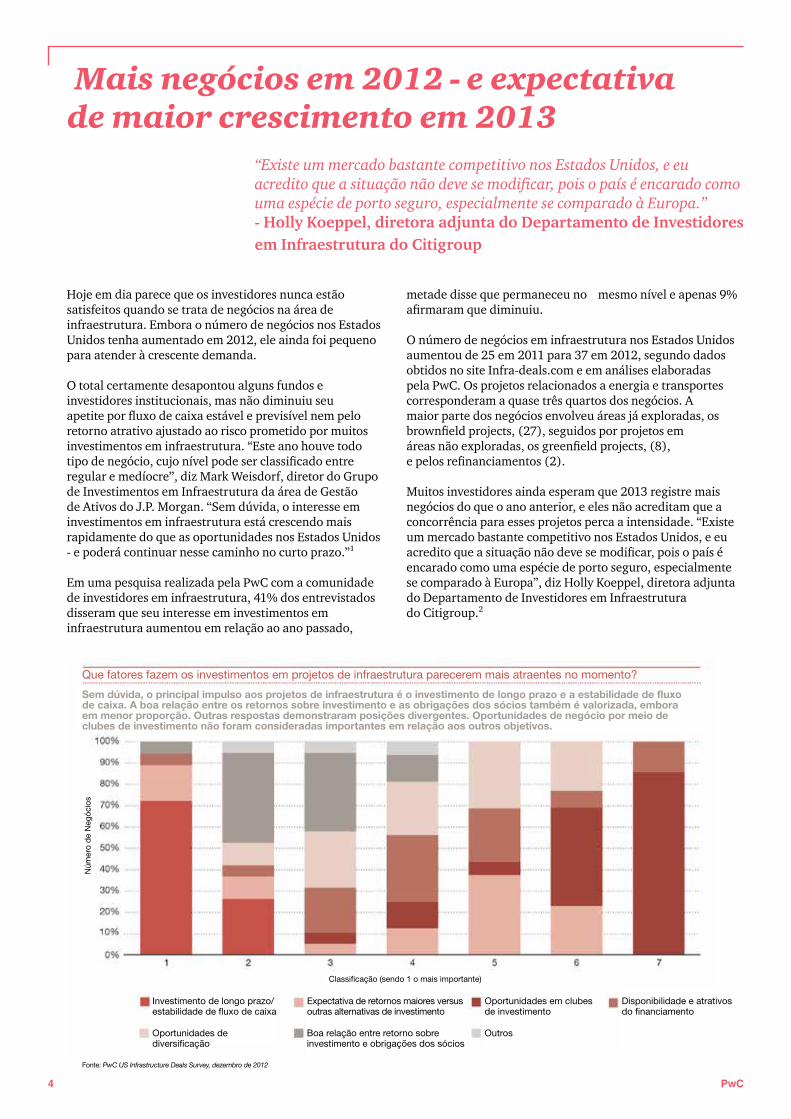

Que fatores fazem os investimentos em projetos de infraestrutura parecerem mais atraentes no momento?

Sem dúvida, o principal impulso aos projetos de infraestrutura é o investimento de longo prazo e a estabilidade de fluxo de caixa. A boa relação entre os retornos sobre investimento e as obrigações dos sócios também é valorizada, embora em menor proporção. Outras respostas demonstraram posições divergentes. Oportunidades de negócio por meio de clubes de investimento não foram consideradas importantes em relação aos outros objetivos.

Núm

ero

de

Neg

ócio

s

Classificação (sendo 1 o mais importante)

Investimento de longo prazo/estabilidade de fluxo de caixa

Oportunidades dediversificação

Boa relação entre retorno sobre investimento e obrigações dos sócios

Oportunidades em clubesde investimento

Disponibilidade e atrativos do financiamento

Outros

Expectativa de retornos maiores versus outras alternativas de investimento

Fonte: PwC US Infrastructure Deals Survey, dezembro de 2012

Negócios em infraestrutura nos EUA em 2012: O desequilíbrio entre a oferta e a demanda 5

Negócios em infraestrutura nos Estados Unidos por setor e por trimestre (2010–2012)

Núm

ero

de

Neg

ócio

s

4T12 3T12 2T12 1T12 4T11 3T11 2T11 1T11 4T10 3T10 2T10 1T10

Transportes Energia Infraestrutura social Recursos renováveis

Meio ambiente Outros

Fonte: infra-deals.com (informação apresentada em 18 de dezembro de 2012) e análise elaborada pela PwC

Devido à grande concorrência por negócios, os investidores acreditam que alguns ativos de infraestrutura acabaram alcançando valores muito altos para seus fundos. Contudo, no baixo patamar dos juros atuais, os projetos de infraestrutura de forma geral ainda oferecem taxasinteressantesderetorno,alémdefluxosdecaixaprevisíveis,proteçãocontrainflaçãoerisco relativamente baixo.

“Acho que existem muitos fundos, pequenos e grandes, que teriam interesse em investir em infraestrutura, mas, como eles estão tentando descobrir a melhor maneira de fazer isso, estão indo devagar”, diz Felicity Gates, diretora adjunta do Departamento de Investidores em Infraestrutura do Citigroup.3

Negócios em infraestrutura nos Estados Unidospor setor (2010–2012)

Transportes

Energia

Infraestrutura social

Recursos renováveis

Meio ambiente

Outros

Fonte: infra-deals.com (informação apresentada em 18 de dezembro de 2012) e análise elaborada pela PwC

PwC6

Geração de negócios no setor energético

A maior parte da atividade no segmento de energia se refere a ativos para acumulação, armazenamento e transmissão. Alguns investidores estão vislumbrando oportunidades na construção de infraestrutura para capitalizar o estímulo à produção de gás de xisto, mas elas se limitam a investidores que não precisam obter rendimentos durante a fase de construção.

Um dos maiores negócios do ano foi a aquisição da Caiman Eastern Midstream pela Williams Partners por US$2,4bilhões,oquelherendeuumasignificativaáreadecobertura e oportunidades de crescimento no rico setor de gás natural liquefeito do campo de Marcellus Shale.

“Nosso foco é energia, setor em que há uma clara necessidade de fortes investimentos nos Estados Unidos nesteexatomomento”,dizAlexDarden,sóciodafirmaEQT Partners. “Em petróleo ou em gás, considerando a necessidade de acumulação, processamento e transmissão de longa distância, de linhas de transmissão de eletricidade ou mesmo de serviços públicos, você percebe que falta muito investimento nesses setores.” Por exemplo, aEQTanunciouemdezembroumacordodefinitivoparaque seu fundo voltado para projetos de infraestrutura adquirisse a Westway Group Inc., um prestador de serviços de armazenamento de líquidos a granel, pelo valor aproximado de US$419 milhões.4

Alguns investidores em infraestrutura estão se associando a empresas de transmissão de energia, oleodutos e armazenamento para investir no desenvolvimento de operaçõesdetransporteedeprocessamento.“Omercadodas sociedades do tipo MLP (Master Limited Partnership) achadifícilassumirriscosemprojetosgreenfieldporque precisa distribuir dividendos aos acionistas”, diz Peter Allison, diretor-superintendente de Conteúdo do Inframation Group, um prestador de serviços de informação para a comunidade de investimentos em infraestrutura. “Agora, as oportunidades para investidores em infraestrutura no segmento midstream tendem a se concentrar em torno de sociedades que consideram a expansão de ativos para atender à capacidade exigida.”5

Alguns investidores se lançaram no mercado de energia pela primeira vez em 2012. Por exemplo, o fundo de infraestrutura do Carlyle Group adquiriu a Cogentrix Energy do Goldman Sachs Group. A Cogentrix possui cinco projetos de energia a carvão e solar, bem como projetos em desenvolvimento nas áreas de

energia renovável e gás. “Com isso, temos um grupo de administradores, bem como um conjunto de usinas de energia, que nos colocam realmente em uma posição de investidores relevantes no universo de geração de energia norte-americano”, diz Aaron Gold, executivo do Fundo Global Infrastructure Buyout do Carlyle Group.6

OSistemadeAposentadoriadosFuncionáriosPúblicosdaCalifórnia(CalPERS)fezseuprimeiroinvestimentodiretoeminfraestrutura nos Estados Unidos em 2012, adquirindo uma participação na linha de transmissão elétrica Neptune, que ligaNovaJerseyaLongIsland,emNovaYork.Osprincipaisatrativos foram a natureza essencial da linha de transmissão, ovalordelongoprazoeosfluxosdecaixaestáveis,segundoToddLapenna,gerentedeportfóliodaCalPERS.Ofundode pensão destinou 2% de sua carteira total, cerca de US$5 bilhões, a investimentos de infraestrutura, tendo investido pouco mais de US$1 bilhão até o momento. “Temos grande interesse nos quatro principais subsetores de infraestrutura - eletricidade, energia, água e transportes -, mas nos Estados Unidos as maiores oportunidades até agora têm surgido nas áreas de eletricidade e energia”, diz Lapenna.7

Negócios na área de energia nos Estados Unidos

Fonte: infra-deals.com (informação apresentada em 18 de dezembro de 2012) e análise elaborada pela PwC

Geração de energia

Armazenamento de energiaTransmissão de energia

Outros

Negócios em infraestrutura nos EUA em 2012: O desequilíbrio entre a oferta e a demanda 7

A energia renovável “é encarada pelas pessoas como algo bom, mas frequentemente é difícil estabelecer valores quando pensamos nela”.- Felicity Gates, diretora adjunta do Departamento de Investidores em Infraestrutura do Citigroup

A Balfour Beatty Infrastructure Partners considerou alguns ativos de energia, mas não chegou a concretizar osnegócios,dizJeffNeil,sóciodafirma.Noentanto,o interesse em projetos de energia continua alto, especialmente nos que exigem dispêndios de capital erenovaçãoparamelhoraraconfiabilidadeereduzirgargalos, como oportunidades de modernizar sistemas de transmissão e distribuição.8 E a Balfour não está sozinha na busca por projetos que precisam de uma injeção decapital.ApesquisadaPwCrevelouque86%dosentrevistados encaram investimentos na área de energia de maneira positiva.

Para alguns investidores, um fator importante na transmissão de energia é a transparência da regulamentação federal. “Essa transparência elimina muita incerteza com respeito ao sistema regulatório ereduzorisco”,dizNeil.“Outrosestados,comooTexas, também estão elaborando uma legislação muito transparente e consistente, o que os torna atraentes para os investidores.”8

Oinvestidorcontinuainteressadoemenergiarenovável,mas tem reservas, em parte devido à incerteza sobre a regulamentação e os incentivos concedidos.

“Ainda temos os mesmos problemas com a escalabilidade de uma série de tecnologias e com o volume dos subsídios e o prazo durante o qual eles serão necessários”, diz Gates, do Citigroup. A energia renovável “é encarada pelas pessoas como algo bom, mas frequentemente é difícil estabelecer valores quando pensamos nela.”3

Neil diz que também não está certo se os estados continuarão a pressionar as empresas de serviços públicos para que elas aumentem o nível de recursos renováveis no mix de energia. “Embora haja uma tendência de redução no custo por kW/h de determinadas energias renováveis, em muitos casos elas ainda parecem caras se comparadas com a gerada pela queima de combustíveis fósseis”, diz. “A recessão, sem dúvida, pressiona os contribuintes, e as empresas de serviços públicos estão reagindo.”8

# Transação Tipo Visibilidade Setor SubsectorValor (US$mil)

Data de fechamento financeiro

1. Venda da Caiman Eastern Midstream

Brownfield Transação e ativo Energia Transmissãode energia

2.400 30/04/2012

2. Aquisição da Chesapeake Midstream Partners (CHKM)

Brownfield Transação e ativo Energia Transmissãode energia

2.000 02/07/2012

3. Alienação da Divisão de Resíduos Sólidos da Veolia nos Estados Unidos

Brownfield Transação e ativo Meio ambiente

Resíduos 1.900 25/09/2012

4. Venda da RailAmerica Brownfield Transação e ativo Transportes Ferroviário 1.400 01/10/2012

5. Houston Fuel Oil Terminal Co. (HFOTCO)

Brownfield Transação e ativo Energia Armazenamento de energia

1.300 02/11/2011

6. Aquisição da Appalachia Midstream Services

Brownfield Transação e ativo Energia Geração de energia

865 29/12/2011

7. Venda Parcial da Colonial Pipeline (16,6%)

Brownfield Transação e ativo Energia Transmissão deenergia

850 01/01/2012

8. Colonial Pipeline Company (venda de 23,44%)

Brownfield Apenas a transação Energia Transmissão deenergia

845 08/10/2010

9. Aquisição relacionada com o projeto I-595 (50%)

Brownfield Apenas a transação Transportes Estradas 800 07/12/2011

10. Landmark Aviation Brownfield Apenas a transação Transportes Aeroportos 654 25/10/2012

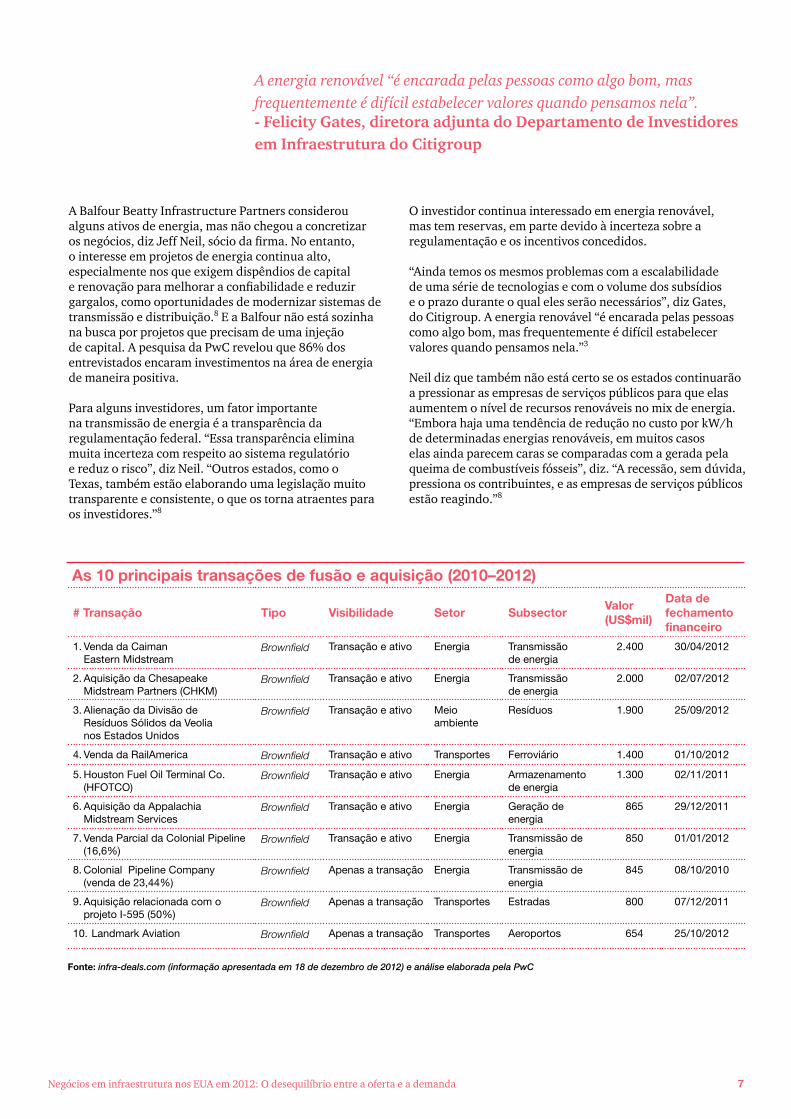

As 10 principais transações de fusão e aquisição (2010–2012)

Fonte: infra-deals.com (informação apresentada em 18 de dezembro de 2012) e análise elaborada pela PwC

PwC8

O setor de água e saneamento

“É necessário fazer muito investimento de capital no setor de água e saneamento dos Estados Unidos, especialmente nos estados mais secos do Sul e do Sudoeste, que estão atraindo mais pessoas.”- Mark Weisdorf, Grupo de Investimentos em Infraestrutura da área de Gestão de Ativos do J.P. Morgan

Embora os investidores continuem interessados em projetos relacionados a água, a natureza fragmentada desse setor nos Estados Unidos torna difícil encontrar umnegócioemescalasuficientequeosatraia.“Atéquehaja certo grau de consolidação nos Estados Unidos, não haverá investimento no setor de água em escala substancial”, diz Allison, do Inframation Group.5

Contudo, alguns negócios realizados em 2012 merecem destaque.OfundodeinfraestruturaKKReaUnitedWater, subsidiária da Suez Environnement, operadora de serviços de água localizada na França, se uniram para adquirir uma concessão de água e saneamento de 40 anos da Bayonne Municipal Utilities Authority de Nova Jersey, com o pagamento inicial de US$150 milhões e o comprometimento de recursos adicionais de US$157 milhões durante a vigência do contrato.

Em 2012, o J.P. Morgan adquiriu a participação de seu sócio na SouthWest Water e, este ano, pretende “investir um pouco mais na expansão do setor de água e saneamento”, diz Weisdorf. “É necessário fazer muito investimento de capital no setor de água e saneamento dos Estados Unidos, especialmente nos estados mais secos do Sul e do Sudoeste, que estão atraindo mais pessoas.”

Ele vislumbra a oportunidade de aumentar o investimento da empresa em sistemas de água e saneamento em ambiente regulado em locais como Califórnia e Texas, por meio de aquisiçõesquetragameficiênciaedaexpansãoparaatendera uma base de consumidores cada vez maior. Nesses estados, diz Weisdorf, os órgãos reguladores estão familiarizados com a propriedade privada dos sistemas de água - e são simpáticos à ideia. Em estados nos quais poucos sistemas de água são operadospelosetorprivado(quandoexistem),contratoscombase na concessão são mais prováveis do que a propriedade direta pelos investidores privados.1

Negócios em infraestrutura nos EUA em 2012: O desequilíbrio entre a oferta e a demanda 9

Os negócios público-privadoscontinuam indefinidos

“Esses processos exigem um comprometimento substancial de tempo e dinheiro dos investidores; por essa razão, convém ter a certeza de que, no domínio da razoabilidade, a transação será fechada. Isso acontece no Estado de Ohio.”- Aaron Gold, Fundo Global Infrastructure Buyout do Carlyle Group

PeterAllison,doInframationGroup,classificaomercadode parcerias público-privadas dos Estados Unidos, que é caracterizado principalmente por negócios relacionados aosetordetransportes,como“instável,maspositivo”.OInframation Group observou uma elevação no total de negócios fechados em 2012, entre eles o projeto de US$2,1 bilhões do Midtown Tunnel na Virginia, o projeto de US$940 milhões referente às 1-95 Hot Lanes em Virginia e o de US$365 milhões do Presidio Parkway na Califórnia.5

Na pesquisa da PwC, 55% dos entrevistados disseram já terem participado de negócios envolvendo PPPs, ao passo que 59% pretendem fazer isso no futuro. Mas, por enquanto,asPPPsestãosendofirmadasentreestadose entre municípios, sendo que estados como Flórida, Virgínia,Ohio,Illinois,CalifórniaeTexasestãomaisinclinados a estabelecer esse tipo de parceria. Em alguns estados, funcionários do governo demonstram certa cautela em relação às PPPs, devido às preocupações políticas e à percepção negativa que o público tem de investimentos privados em ativos públicos importantes.

Ohioproduziuboasemásnotíciasparaosinvestidoresem 2012. Previa-se a criação de uma PPP relacionada àOhioTurnpike,mas,nofimdoano,oestadodecidiunão avançar com o projeto. Ainda assim, os investidores sentiram-se incentivados pelo contrato de arrendamento e concessão das operações de estacionamento no valor de US$483milhõesassinadopelaUniversidadedoEstadodeOhiocomaaustralianaQICGlobalInfrastructure,da Austrália, e sua sócia operacional, a LAZ Parking, de Hartford,Connecticut.Oprojetovemsendoconsideradoum negócio modelo, porque foi estruturado de forma a incentivaraconfiançadosinvestidoresnaconclusãodatransação. Trata-se de algo especialmente importante, considerando que algumas entidades públicas dos Estados Unidos cancelaram projetos mesmo depois de os investidores terem gasto tempo e dinheiro para participar do processo de licitação.

“Esses processos exigem o comprometimento substancial de tempo e dinheiro por parte dos investidores; por essa razão, convém ter a certeza de que, no domínio da razoabilidade, a transaçãoseráfechada.IssoacontecenoEstadodeOhio”,dizGold, do Carlyle Group, que apresentou proposta para o projeto do estacionamento.6

Holly Koeppel, do Citigroup, também considerou o projeto doestacionamentodoEstadodeOhio“umótimoexemplodenegócio bem-estruturado por ambas as partes. Faz sentido para os usuários das instalações porque eles sabem quanto o preço vai aumentar na próxima década, e para os compradores, pela certezadefluxodecaixa,considerandoqueémuitodifícilconseguir um lugar ali. Já estudei lá e sei o quanto vale uma vaga no estacionamento.”2

Atualmente,outrasuniversidadesestãopensandoemfirmarparcerias para a operação de seus estacionamentos, depois de concluir que seu negócio é fornecer educação aos principais stakeholders e que um investidor privado pode operar o estacionamentocommaiseficiência.KoeppelacreditaqueomodelodenegóciodeestacionamentodoEstadodeOhiopode ser “levado a outras áreas de uma universidade em maior escala. Se esse modelo funciona para o estacionamento, não há razão para não adotá-lo nos dormitórios dos estudantes.”2

Em 2012, os investidores também se sentiram incentivados pelasPPPsfirmadasparaprojetosdeestradaseaeroportosem Porto Rico, e agora aguardam avanços na privatização do Aeroporto Midway, em Chicago. Alguns investidores acreditam que os portos localizados no litoral leste também podem oferecer boas oportunidades de investimento, graças à expansão do Canal do Panamá, que permitirá a passagem de navios de grandes dimensões.

“Recentemente iniciamos o processo de negociação com o Porto de Virginia em relação a seus planos e necessidades de expansão de capacidade”, diz Weisdorf, do J.P. Morgan. “Mas a infraestrutura desses portos não tem um caráter de monopólio tãofortequantoadosaeroportos,porexemplo.Afinal,elesconcorrem entre si por volume, já que os navios podem percorrer todo o litoral leste.”1

PwC10

# Nome Tipo Visibilidade Setor SubsectorValor (US$mil)

MoedaData de fechamento financeiro

1. I-635 (Autoestrada LBJ) (Texas)

Greenfield Transação e ativo Transportes Estradas 2.600 US$ 22/06/2010

2. Projeto do Midtown Tunnel (Virginia)

Greenfield Transação e ativo Transportes Pontes e túneis 2.100 US$ 13/4/2012

3. Projeto PPP de Veículo Leve sobre Trilhos FasTracks Eagle de Denver

Greenfield Transação e ativo Transportes Veículo Leve sobre Trilhos

1.637 US$ 12/8/2010

4. Melhorias no Corredor U.S. Route 460 (Virginia)

Greenfield Transação e ativo Transportes Estradas 1.400 US$ 20/12/2012

5. Rodovia de Porto Rico Fase Um do Projeto (PR-22,PR-5)

Brownfield Transação e ativo Transportes Estradas 1.136 US$ 21/9/2011

6. Projeto I-95 HOV/ HOT Lanes (Virginia)

Greenfield Transação e ativo Transportes Estradas 940 US$ 31/7/2012

7. Palácio da Justiça de Long Beach (Califórnia)

Greenfield Transação e ativo Infraestruturasocial

Acomodação 495 US$ 20/12/2010

8. Estacionamento da Universidade do Estado de Ohio (OSU)

Brownfield Transação e ativo Transportes Estacionamento de veículos

483 US$ 21/9/2012

9. Concessão da Estrada Presidio Parkway / Doyle Drive (São Francisco, Califórnia)

Greenfield Transação e ativo Transportes Estradas 365 US$ 14/6/2012

10. Projeto de Privatização de Residências do Western Group (diversos estados)

Greenfield Transação e ativo Infraestruturasocial

Acomodação 362 US$ 9/3/2012

As 10 principais transações de PPP (2010–2012)

Fonte: infra-deals.com (informação apresentada em 18 de dezembro de 2012) e análise elaborada pela PwC

Negócios em infraestrutura nos EUA em 2012: O desequilíbrio entre a oferta e a demanda 11

Você já participou de alguma parceria público-privada? Gostaria de participar de uma?

Negócios na área de transporte nos Estados Unidos

Apenas cerca de metade dos entrevistados disse que havia participado de PPPs. Dos que o fizeram, apenas um disse que não gostaria de fazê-lo de novo.

Você já participou de alguma PPP? Você gostaria de participar de uma PPP?

Não

Sim

Não respondeu

Aeroportos

Pontes e túneis

Estacionamento de veículos

Veículo leve sobre trilhos

Outros

Portos

Ferrovias

Estradas

Não

Sim

Não respondeu

Não tem certeza

Fonte: Pesquisa sobre Negócios em Infraestrutura nos EUA realizada pela PwC, Dezembro de 2012

Fonte: infra-deals.com (informação apresentada em 18 de dezembro de 2012) e análise elaborada pela PwC

PwC12

O otimismo cauteloso dá o tom em 2013

Na pesquisa realizada pela PwC, o risco político e as preocupações de caráter regulatório foram citados como os grandes obstáculos ao investimento privado nos projetos de infraestrutura.

Osinvestidorestêmaexpectativadequeointeresseeminfraestrutura e a concorrência entre projetos continuem aumentando. Com a ampla disponibilidade de capital, a única dúvida é se o número de potenciais negócios crescerá. Metade dos participantes da pesquisa realizada pela PwC disse que as oportunidades de investimento em infraestrutura devem se manter no mesmo nível do ano passado, mas 36% esperam um aumento.

Mark Weisdorf, do J.P. Morgan, acredita que os investidores institucionais estão se voltando cada vez maisparaprojetosdeinfraestruturaafimdeeliminaro risco de seus portfólios e obter maiores retornos do queosoferecidospelosinvestimentosderendafixa.Elediz que muitos planos de pensão dos Estados Unidos destinaram menos de 1% de seus investimentos à área de infraestrutura, em comparação com os tradicionais 5% a 10% destinados no Canadá, na Austrália e em alguns países europeus. “Por isso, quando você tem uma destinação pequena para infraestrutura e procura maior rendimento ou menor volatilidade, ou ambos, o investimento em infraestrutura é a escolha natural”, diz.1

Muitos investidores acreditam que projetos relacionados com eletricidade e energia serão os mais lucrativos para investimento, seguidos dos projetos de transportes. Talvez ainda surjam mais oportunidades nos próximos anos, pois os investidores podem trazer mais negócios para o mercado, à medida que vencerem os empréstimos relativos a algumas transações na área de infraestrutura realizadasnoperíodode2007a2008.“Muitosconseguiram negociar aumentos de prazo e outros ajustes para reduzir o elevado volume de dívidas a vencer”, diz Gold, do Carlyle Group. “Mas você não pode estender os prazosinfinitamente;emalgummomentoprecisará negociar.”6

Pressões orçamentárias podem tornar os governos mais receptivos a investimentos privados este ano. “Acho que os juros baixos ajudaram estados e municípios a fazer o que precisam sem sair do orçamento”, diz Anthony Edwards, diretor de investimentos da Industry Funds Management. “Sevirmoscortessignificativosnosorçamentosdosgovernos, talvez surja uma oportunidade para ocapital privado.”9

Mas é difícil prever quando essas oportunidades vão surgir, diz ele. “As pessoas estão fazendo previsões há muitos anos. No meu entender, a sigla PPP também podesignificarpolítica,políticaepolítica.”Naverdade,na pesquisa realizada pela PwC, o risco político e as preocupações de caráter regulatório foram citados como os grandes obstáculos ao investimento privado nos

projetos de infraestrutura. Alguns investidores acreditam que o público pode demorar, mas acabará por aceitar as PPPs quando vir mais casos de sucesso. “Eu creio que, se as pessoas puderem considerar essas PPPs como parcerias entre a entidade governamental, a operadora e o público, talvez o quadro atual se altere”, diz Darden, da EQT Partners. “Se as pessoas começarem a considerar essas PPPs como oportunidades de ter serviços de melhor qualidade e de melhor funcionalidade dos ativos, em contraposição à ideia desimplesmentefinanciardéficitsorçamentáriosediferençasem fundos de pensão, continuaremos a ver o quadrose alterar.”4

Participantes da pesquisa da PwC disseram acreditar que maior apoio político e a maior divulgação para o público dos benefícios do investimento privado são algumas das maneiras mais efetivas de estimular o interesse do setor privado em negócios de infraestrutura.

Entre os passos positivos dados em 2012 está a criação do Chicago Infrastructure Trust, que pretende alavancar recursos dosetorprivadocomcapitalizaçãoinicial,financiamentodetítulos e subsídios. Projetos individuais pagarão o truste e os investidores privados, dependendo da forma como cada projeto for estruturado.

“Se pudermos encontrar uma forma de associar ao capital privadoofinanciamentocombaseemtítulossubsidiados,talvez encontremos a solução ideal para a infraestrutura municipal e estadual, em oposição à privatização”, diz Koeppel. É uma espécie de “meio-termo. Teoricamente, essa é uma das oportunidades para o Chicago Infrastructure Trust.”2

Lapenna, da CalPERS, observa outro bom sinal no lançamento do West Coast Infrastructure Exchange, uma parceriaentreaCalifórnia,Washington,oOregoneaColúmbia Britânica para explorar métodos inovadores de financiarefacilitarodesenvolvimentodeinfraestruturana região. “Trata-se de um esforço entre estados para criar um laboratório de ideias e acumular alguma expertise para ajudar o governo a avaliar quais são as boas oportunidades de privatização”, diz.7

Embora Gates, do Citigroup, também esteja animada com o crescente diálogo entre funcionários do governo e investidores privados sobre as necessidades de infraestrutura, ela mantém cautela sobre o volume esperado de negócios no curto prazo. “Tem havido mais abertura, no sentido de se considerarem formas alternativas de captação, inclusive investimentos do setor privado, mas ainda não houve muita açãoconcretanessesentido”,afirma.“AcreditoquehaveráumfluxolentodenegóciosnosEstadosUnidos.Esperoqueessefluxoaumentecomotempo,masnolongoprazo.Nãoespero uma inundação de negócios logo.” 3

Negócios em infraestrutura nos EUA em 2012: O desequilíbrio entre a oferta e a demanda 13

Nos Estados Unidos, o que pode ser feito para estimular maior participaçãodo investimento privado nos negócios relacionados com infraestrutura?

Quais são os problemas que levam os investidores privados a perder o interesse em participar de projetos de infraestrutura?

Os entrevistados apresentaram opiniões bem diferentes, mas as respostas mais indicadas foram maior apoio político e maior divulgação para o público.

Preocupações de caráter regulatório e risco político, de forma geral, são vistos como os fatores mais desestimulantes.

Fonte: Pesquisa sobre Negócios em Infraestrutura nos EUA realizada pela PwC, dezembro de 2012

Fonte: Pesquisa sobre Negócios em Infraestrutura nos EUA realizada pela PwC, dezembro de 2012

Núm

ero

de

Neg

ócio

sN

úmer

o d

e N

egóc

ios

Classificação (sendo 1 o mais importante)

Classificação (sendo 1 o mais importante)

Subsídios governamentais oudisposições fiscais favoráveis

Preocupação de caráter regulatórioPercepção do público

Risco político Garantias / apoio governamental fracos

Diminuição de barreirasà entrada

Preocupação comfinanciamentosOutrosMecanismo de compartilhamento

de risco não atraente

Maior apoio político

Maior divulgação para o público dos benefícios do investimento privado

Simplificação dos aspectos regulatórios

Esclarecimento do imposto e/oucontabilização de negócios de infraestrutura

Outros

PwC14

Nossa opinião

Oaumentodosnegóciosrelacionadoscominfraestruturanos Estados Unidos em 2012, embora esteja longe de atender à demanda crescente dos investidores, foi, sem dúvida, positivo. Considerando a situação atual do mercado de infraestrutura, acreditamos que os projetos de eletricidade e energia provavelmente oferecerão grandes oportunidades de investimento, em especial nas áreas de armazenamento de energia, oleodutos, transmissão contratada e ativos de distribuição regulados.

A criação de parcerias público-privadas continua instável, mas nos sentimos encorajados pelos sinais positivos de 2012, que mostraram que as PPPs podem estar ganhando impulso nosEstadosUnidos.Otempo,oapoiogovernamentaleapaciência dos investidores determinarão o futuro do mercado dos negócios em infraestrutura nos Estados Unidos.

Negócios em infraestrutura nos EUA em 2012: O desequilíbrio entre a oferta e a demanda 15

Notas finais

1. Entrevista com Mark Weisdorf, diretor do Grupo de Investimentos em Infraestrutura da área de Gestão de Ativos do J.P. Morgan, em 14 de dezembro de 2012.

2. Entrevista com Holly Koeppel, diretora adjunta do Departamento de Investidores em Infraestrutura do Citigroup, em14dedezembrode2012.Oscomentáriosdaentrevistadarefletemsuaopiniãopessoal,enãonecessariamente aopiniãodoCitioudesuasafiliadas.

3. Entrevista com Felicity Gates, diretora adjunta do Departamento de Investidores em Infraestrutura do Citigroup, em12dedezembrode2012.Oscomentáriosdaentrevistadarefletemsuaopiniãopessoal,enãonecessariamente aopiniãodoCitioudesuasafiliadas.

4. EntrevistacomAlexDarden,sóciodaEQTPartners,em28dedezembrode2012.

5. EntrevistacomPeterAllison,diretor-superintendentedeConteúdodoInframationGroup,em18dedezembrode2012.

6. Entrevista com Aaron Gold, executivo do Fundo Global Infrastructure Buyout do Carlyle Group, em 12 de dezembro de 2012.

7. Entrevista com Todd Lapenna, gerente de portfólio do Sistema de Aposentadoria dos Funcionários Públicos da Califórnia (CalPERS),em18dedezembrode2012.

8. EntrevistacomJeffNeil,sóciodoBalfourBeattyInfrastructurePartners,em10dedezembrode2012.

9. Entrevista com Anthony Edwards, diretor de Investimentos do Industry Funds Management, em 6 de dezembro de 2012.

Contatos

Brasil

Carlos BiedermannTel.: +55 51 3378 [email protected]

Andre MarinhoTel.: + 55 11 [email protected]

Marcio LutterbachTel.: + 55 11 [email protected]

Para saber mais sobre negócios na área de infraestruturanos Estados Unidos, entre em contato com:

Peter RaymondTel.: +1 (703) 918 [email protected], VA

Michael McHaleTel.: +1 (646) 471 [email protected] York, NY

Rob McCeneyTel.: +1 (713) 356 [email protected], TX

© 2013 PricewaterhouseCoopers Brasil Ltda. Todos os direitos reservados. Neste documento, “PwC” refere-se à PricewaterhouseCoopers Brasil Ltda., a qual é uma firma membro do network da PricewaterhouseCoopers, sendo que cada firma membro constitui-se em uma pessoa jurídica totalmente separada e independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme o contexto determina, a cada uma das firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídica separada e independente e que não atua como agente da PwCIL nem de qualquer outra firma membro. A PwCIL não presta serviços a clientes. A PwCIL não é responsável ou se obriga pelos atos ou omissões de qualquer de suas firmas membro, tampouco controla o julgamento profissional das referidas firmas ou pode obrigá-las de qualquer forma. Nenhuma firma membro é responsável pelos atos ou omissões de outra firma membro, nem controla o julgamento profissional de outra firma membro ou da PwCIL, nem pode obrigá-las de qualquer forma.

Para obter mais informações sobre a equipe de Infraestrutura e Grandes Projetos da PwC Brasil, visite:www.pwc.com.br/infraestrutura-grandesprojetos

Prestamos assessoria a clientes durante todo o processo da transação, desde a estratégia até a execução, para ajudá-los a acelerar o processo de fechamento de acordos, capturar o valor da transação, minimizar riscos, gerar valor para os acionistas e permitir um retorno rápido ao dia a dia do negócio.

Para saber mais sobre a prática de transações da PwC nos Estados Unidos, visite:www.pwc.com/us/deals

Siga-nos Twitter@PwCBrasil

facebook.com/PwCBrasil