Embed Size (px)

Citation preview

O CUSTEIO DA

SEGURIDADE SOCIAL

Professor Doutor Wagner Balera

Titular da Faculdade de Direito da PUC-SP

Princípio Constitucional do Custeio

VI - Diversidade da Base de Financiamento

(art. 194, Único, VI, da CF/88).

Toda a sociedade é responsável pelo financiamento daSeguridade Social.

Na Constituição de 1934:

a contribuição era tríplice: empregados, empregadorese o Estado.

Na Constituição de 1988:

o art. 195, e seus incisos, concretiza a Diversidade:

2

DIV

ERSID

AD

E

Esse princípio merece exame sob dois aspectos:

Art. 195 CF...

Ademais: : o art. 195, § 4º c/c art. 154, I, permitem a criação

de novas contribuições sociais, pois outros sinais de

riqueza surgirão, podendo ensejar a cobrança do tributo sobre

tais fatos a fim de que se garanta a manutenção e a expansão

do sistema.

3

DIV

ERSID

AD

E

ASPECTO OBJETIVO:

Impondo a diversificação dos fatos aptos a gerar outras

contribuições sociais.

ASPECTO SUBJETIVO:

Exigindo a consideração das pessoas físicas ou jurídicas que

verterão contribuições.

Financiamento da Seguridade Social

Art. 195. A seguridade social será financiada por toda a sociedade,

de forma direta e indireta, nos termos da lei, mediante recursos

provenientes dos orçamentos da União, dos Estados, do Distrito

Federal e dos Municípios, e das seguintes contribuições sociais...

4

Contribuições

Sociais –

artigo 195

inc. I a IV

Recursos Orçamentários da U, E, M

e DF. Devem constar dos

orçamentos de tais pessoas

politicas da Federação.Não integram o orçamento da União

Princípios Constitucionais do Custeio

5

LEG

ALID

AD

EArt. 150. Sem prejuízo de outras garantias asseguradas

ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

Art. 195......................................................

§ 4º A lei poderá instituir outras fontes destinadas a

garantir a manutenção ou expansão da seguridade

social, obedecido o disposto no art. 154, I.

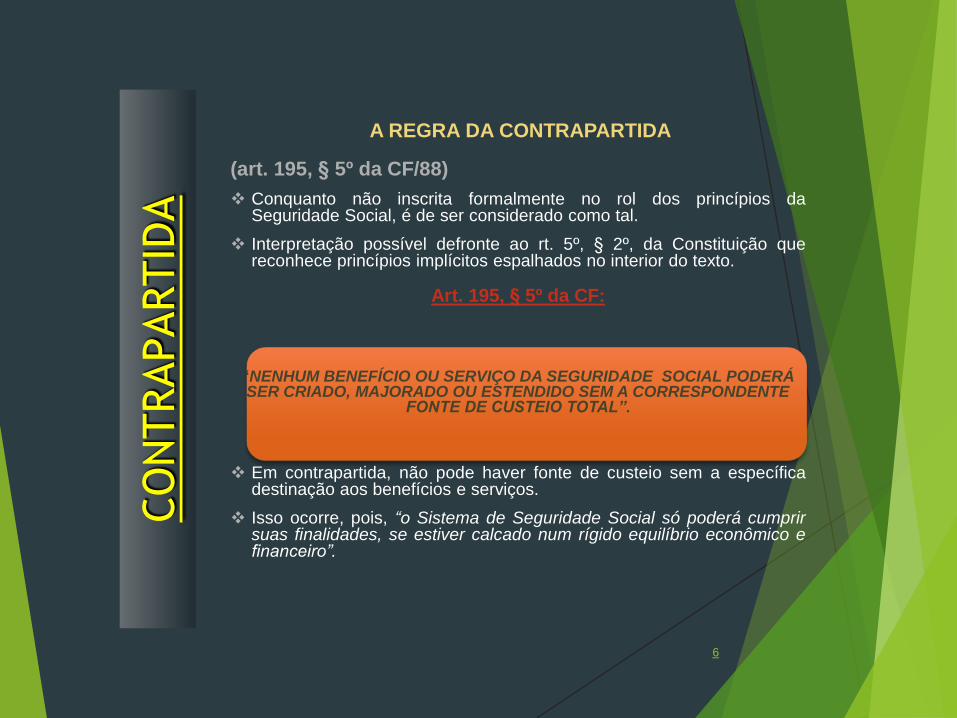

A REGRA DA CONTRAPARTIDA

(art. 195, § 5º da CF/88)

Conquanto não inscrita formalmente no rol dos princípios daSeguridade Social, é de ser considerado como tal.

Interpretação possível defronte ao rt. 5º, § 2º, da Constituição quereconhece princípios implícitos espalhados no interior do texto.

Art. 195, § 5º da CF:

“NENHUM BENEFÍCIO OU SERVIÇO DA SEGURIDADE SOCIAL PODERÁ SER CRIADO, MAJORADO OU ESTENDIDO SEM A CORRESPONDENTE

FONTE DE CUSTEIO TOTAL”.

Em contrapartida, não pode haver fonte de custeio sem a específicadestinação aos benefícios e serviços.

Isso ocorre, pois, “o Sistema de Seguridade Social só poderá cumprirsuas finalidades, se estiver calcado num rígido equilíbrio econômico efinanceiro”.

6

CO

NTRAPARTID

A

.

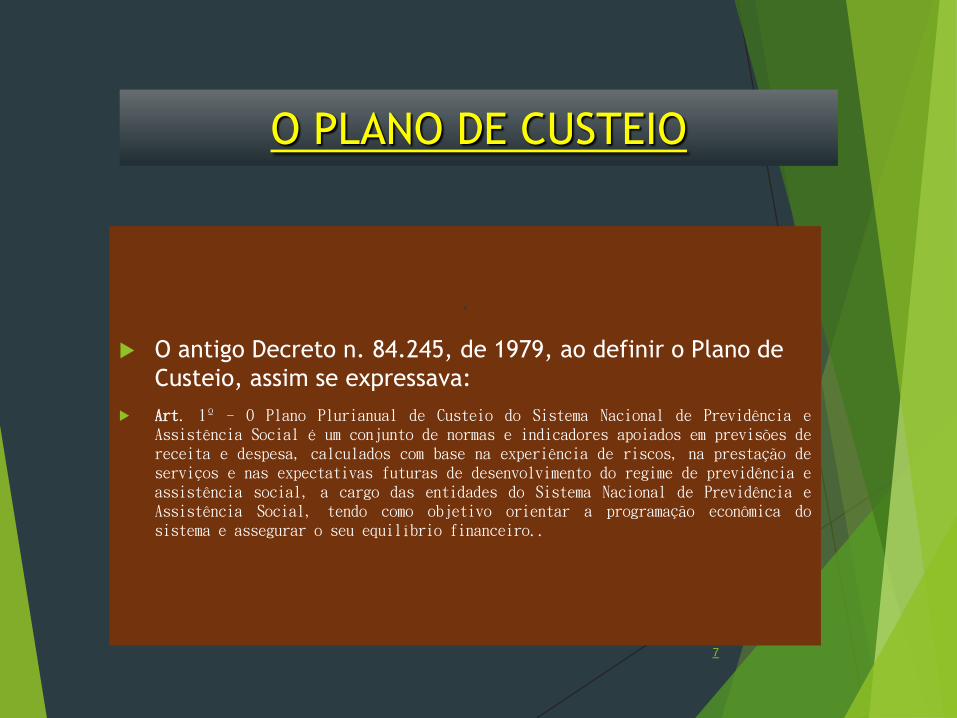

O antigo Decreto n. 84.245, de 1979, ao definir o Plano de

Custeio, assim se expressava:

Art. 1º - O Plano Plurianual de Custeio do Sistema Nacional de Previdência eAssistência Social é um conjunto de normas e indicadores apoiados em previsões dereceita e despesa, calculados com base na experiência de riscos, na prestação deserviços e nas expectativas futuras de desenvolvimento do regime de previdência eassistência social, a cargo das entidades do Sistema Nacional de Previdência eAssistência Social, tendo como objetivo orientar a programação econômica dosistema e assegurar o seu equilíbrio financeiro..

7

O PLANO DE CUSTEIO

.

Detalho os distintos aspectos:

Plano Plurianual de Custeio: conjunto de normas e indicadores apoiados em

a.previsões de receita

b.e despesa,

c. calculados com base na experiência de riscos, na prestação de serviços e nasexpectativas futuras de desenvolvimento do Sistema de Seguridade Socia

d. orienta a programação econômica do sistema e

e. assegura o equilíbrio financeiro e atuarial.

8

O PLANO DE CUSTEIO

Lei Orgânica da Previdência Social

Art. 71. A contribuição da União será

constituída: (Vide Lei nº 4.863, de 1965)

I - pelo produto das taxas cobradas

diretamente do público, sob a denominação

genérica de "quota de previdência", na forma da

legislação vigente;

Lei Orgânica da Previdência

Social

Art. 74. Constituirão, ainda, fontes de receitas das instituições de

previdência social, observados os prazos de prescrição da legislação

vigente; (Vide Lei nº 4.863, de 1965)

a) 5% (cinco por cento) sôbre o imposto adicional de renda das

pessoas jurídicas a que se refere a Lei nº 2.862, de 4 de Setembro de

1956;

b) 5% (cinco por cento) sôbre a emissão de bilheteria da Loteria

Federal; (Vide Lei nº 4.863, de 1965) (Vide Decreto-lei nº 645,

de 1969)

c) 5% (circo por cento) sôbre o movimento global de apostas em

prados de corridas. (Vide Decreto-lei nº 645, de 1969)

Depois:

Consolidação das Leis da Previdência

Social

Art. 132. A cota de previdência compreende:

I - uma parcela equivalente a até 6% (seis por cento) do preço ex-refinaria da gasolina "a", que incide sobre os preços dos combustíveis automotivos, de acordo com medidas providenciadas pelo Ministro-Chefe da Secretaria de Planejamento da Presidência da República, juntamente com o Ministro das Minas e Energia;

II - 14% (catorze por cento) do produto da venda dos bilhetes da Loteria Federal, inclusive dos sweepstakes;

III - 3% (três por cento) do movimento global de apostas verificado em cada reunião hípica, em prado de corrida, subsede ou outra dependência de entidade turfística;

IV - 10% (dez por cento) da renda bruta da Loteria Esportiva;

V - 18% (dezoito por cento) do destaque de 20% (vinte por cento) do imposto de importação;

VI - 5% (cinco por cento) da renda bruta do Concurso de Prognóstico sobre o Resultado do Sorteio de Números (Loto).

LEI Nº 8.212, DE 24 DE JULHO DE 1991*.

Art. 96. O Poder Executivo enviará ao Congresso

Nacional, anualmente, acompanhando a Proposta

Orçamentária da Seguridade Social, projeções atuariais

relativas à Seguridade Social, abrangendo um horizonte

temporal de, no mínimo, 20 (vinte) anos, considerando

hipóteses alternativas quanto às variáveis demográficas,

econômicas e institucionais relevantes.

* Dispõe sobre a organização da Seguridade Social,

institui Plano de Custeio,

e dá outras providências.

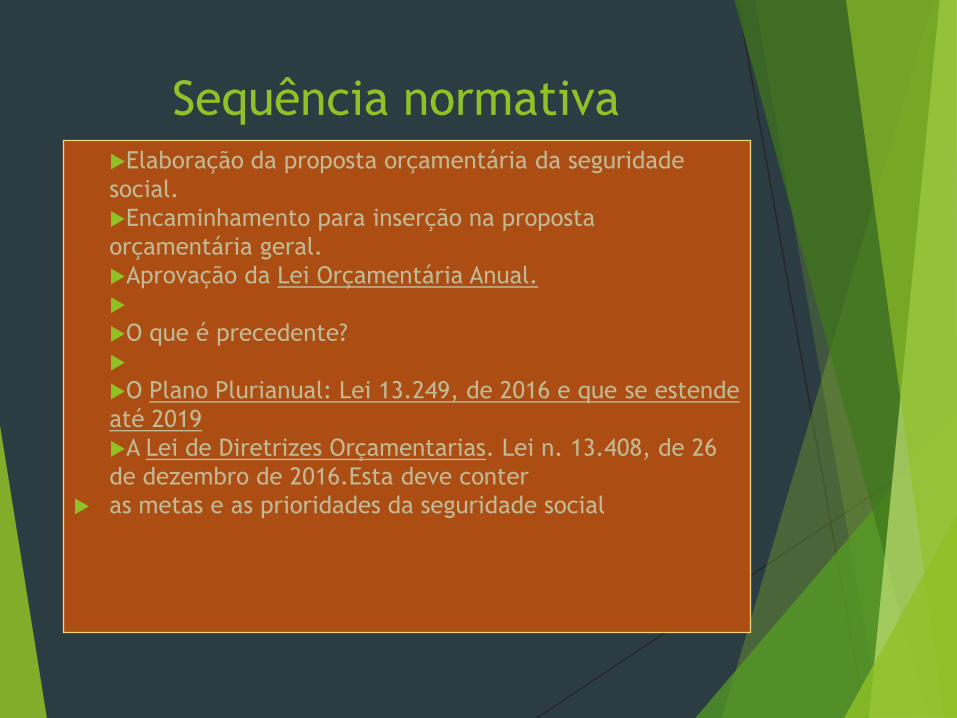

Sequência normativaElaboração da proposta orçamentária da seguridade

social.

Encaminhamento para inserção na proposta

orçamentária geral.

Aprovação da Lei Orçamentária Anual.

O que é precedente?

O Plano Plurianual: Lei 13.249, de 2016 e que se estende

até 2019

A Lei de Diretrizes Orçamentarias. Lei n. 13.408, de 26

de dezembro de 2016.Esta deve conter

as metas e as prioridades da seguridade social

OBRIGADO!